Nadzór Bankowy EBC: Ocena ryzyka na 2020

1 Wstęp

Identyfikacja i ocena ryzyk, na jakie są narażone nadzorowane podmioty, jest warunkiem skutecznego prowadzenia nadzoru bankowego i podstawą wyznaczania priorytetów nadzorczych w ramach regularnego planowania strategicznego.

Nadzór Bankowy EBC przeprowadza coroczną procedurę identyfikacji i oceny ryzyka w ścisłej współpracy z właściwymi organami krajowymi. Wykorzystuje przy tym informacje pochodzące z wielu źródeł, w tym dostarczane przez wspólne zespoły nadzorcze oraz międzywydziałowe jednostki EBC ds. nadzoru mikro- i makroostrożnościowego. Uwzględnia także rozmowy prowadzone z bankami i innymi organami.

2 Mapa ryzyka w SSM na rok 2020

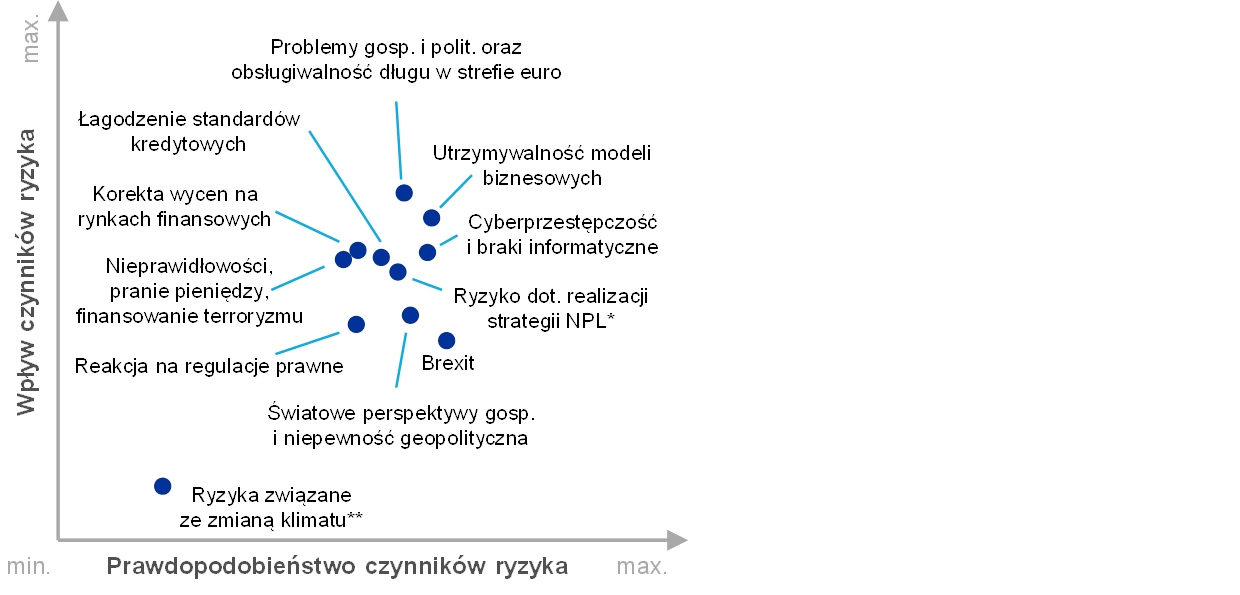

Mapa ryzyka w SSM (rysunek 1) przedstawia główne czynniki ryzyka dla systemu bankowego strefy euro w horyzoncie 2–3 lat, w dwóch wymiarach: prawdopodobieństwa i wpływu. Czynników tych nie należy analizować pojedynczo, ponieważ jedne mogą wyzwalać lub potęgować inne. Nie stanowią one też zamkniętego wykazu wszystkich zagrożeń, na jakie są narażone nadzorowane banki – mapa ukazuje tylko najważniejsze czynniki.

Rysunek 1

Mapa ryzyka w SSM na rok 2020

Źródło: EBC i właściwe organy krajowe.

Uwagi: * Ryzyko dotyczące realizacji przez banki strategii w zakresie kredytów zagrożonych (NPL) odnosi się tylko do banków z wysokim stanem takich kredytów.

** Ryzyka związane ze zmianą klimatu nabierają większego znaczenia w dłuższym horyzoncie czasowym (czyli powyżej trzech lat).

Trzy czynniki ryzyka, które zgodnie z przewidywaniami będą najmocniej oddziaływać na system bankowy strefy euro w najbliższych trzech latach, to: (a) problemy gospodarcze i polityczne oraz obsługiwalność długu w strefie euro, (b) utrzymywalność modeli biznesowych oraz (c) cyberprzestępczość i braki informatyczne. Następne w kolejności są: ryzyko dotyczące realizacji przez banki strategii w zakresie kredytów zagrożonych (NPL); łagodzenie standardów kredytowych; korekta wycen na rynkach finansowych; nieprawidłowości w działaniu, pranie pieniędzy i finansowanie terroryzmu; brexit; światowe perspektywy gospodarcze i niepewność geopolityczna; reakcja na regulacje prawne; ryzyka związane ze zmianą klimatu. Ryzyka dotyczące sytuacji gospodarczej w strefie euro są obecnie większe niż w zeszłym roku. Cykl gospodarczy jest w fazie nasycenia, a światowe perspektywy gospodarcze się pogorszyły, po części z powodu przedłużającej się niepewności, dotyczącej np. rosnącej groźby protekcjonizmu. Dodatkowo stopy procentowe od dawna są i prawdopodobnie nadal będą niskie. Sytuacja ta potęguje obawy dotyczące niskiej rentowności banków w strefie euro oraz utrzymywalności ich modeli biznesowych. Ponadto bardziej dociekliwe traktowanie przypadków prania pieniędzy prowadzi do wzrostu ryzyka strat wynikających z nieprawidłowości w działaniu.

3 Kluczowe czynniki ryzyka

Problemy gospodarcze, polityczne i związane z obsługiwalnością długu w strefie euro w ciągu ostatniego roku się nasiliły. Wskutek tego zwiększyły się ryzyka w sektorze bankowym tej strefy, w tym ryzyko kredytowe i ryzyko związane z perspektywami rentowności banków. Projekcje wzrostu gospodarczego strefy euro na lata 2019–2020 zostały obniżone w porównaniu z poprzednim rokiem, ale wciąż wskazują na ożywienie gospodarki. Utrzymują się jednak wyraźne ryzyka oddziałujące w kierunku spowolnienia wzrostu, związane głównie z uporczywą słabością handlu światowego i większą niepewnością geopolityczną. Słabe postępy we wdrażaniu reform odbijają się na produkcie potencjalnym, ponieważ wiele krajów strefy euro wciąż niezbyt ambitnie podchodzi do niwelowania sztywności strukturalnych i nierównowagi stanów. Pomimo wzrostu gospodarki, jaki obserwowano w ostatnich latach, nadal występują znaczne obawy dotyczące obsługiwalności długu, przez co kraje strefy euro z wysokim zadłużeniem są narażone na gwałtowne zmiany w ich postrzeganiu przez rynki finansowe. Ponieważ banki w tych krajach mają duże ekspozycje na krajowe papiery skarbowe, ponownie może stać się odczuwalna negatywna zależność między problemami państw i banków. Ponadto zadłużenie gospodarstw domowych i przedsiębiorstw (zwłaszcza tych drugich) w strefie euro w ujęciu średnim jest nadal wysokie, przez co zwiększa się podatność tych sektorów na potencjalne szoki. Wyzwaniem politycznym dla strefy euro jest nadal to, że w niektórych krajach UE polityka staje się coraz bardziej nakierowana na interes krajowy. Z takiego podejścia wynika większa fragmentacja polityczna, która może prowadzić do wzrostu niepewności i pogłębiania się problemów gospodarczych i fiskalnych w krajach strefy euro.

Utrzymywalność modeli biznesowych pozostaje jednym z obszarów priorytetowych, ponieważ instytucje istotne ze strefy euro wciąż borykają się z problemem niskiej rentowności. Na ich zdolności do generowania dochodów dodatkowo odbija się perspektywa dłuższego okresu niskich stóp procentowych, a także – ostra konkurencja. Jednocześnie koszty instytucji istotnych w ujęciu łącznym się nie zmieniają, ponieważ działania na rzecz obniżenia kosztów zostały częściowo zneutralizowane przez takie czynniki jak wzrost płac, konieczność inwestowania w rozwiązania informatyczne oraz poprawa zarządzania ryzykiem. W ponad połowie banków stopa zwrotu z kapitału (RoE) jest niższa niż szacowany koszt kapitału. W rezultacie większość banków istotnych ze strefy euro, które są notowane na giełdzie, ma wciąż niską wartość rynkową, a wskaźnik ceny rynkowej do wartości księgowej w ujęciu średnim jest od czasu kryzysu finansowego niższy od jedności. Choć stopa zwrotu z kapitału w 2018 nieznacznie się poprawiła, to zgodnie z projekcjami samych banków w 2019 i 2020 się obniży, po czym w 2021 zacznie powoli wzrastać. Z takim scenariuszem wiążą się jednak istotne spadkowe czynniki ryzyka: od czasu sporządzenia tych projekcji pogorszyło się otoczenie makrofinansowe, a banki w swoich szacunkach mogły jeszcze nie uwzględnić pełnych skutków konkurencji, szczególnie w segmentach, z którymi wiele banków łączy swoje plany rozwojowe. Kolejnym czynnikiem zmuszającym banki do zrewidowania modeli i strategii biznesowych jest cyfryzacja (niezależnie od tego, że może pozytywnie wpływać na średniookresową efektywność kosztową i umożliwiać bankom oferowanie nowych produktów i usług). Cyfryzacja pociąga za sobą także konieczność krótkookresowych inwestycji w celu dostosowania sposobu działania i interakcji z klientami. W średnim okresie oznacza również większą konkurencję ze strony podmiotów niebankowych, w tym być może gigantów technologicznych (tzw. Big Tech). Aby móc nadal stabilnie działać, banki muszą w dalszym ciągu modyfikować swoje modele biznesowe, a ryzyko nieosiągnięcia trwałej rentowności pozostaje znaczne.

Postępująca cyfryzacja usług finansowych powoduje, że banki stają się bardziej narażone na cyberprzestępczość i braki informatyczne w działalności operacyjnej. Pogłębiają się wzajemne powiązania między bankami w obrębie sektora finansowego i z podmiotami spoza tego sektora. Bankowe systemy informatyczne są w dużej części prowadzone przez podmioty zewnętrzne lub nawet ich kooperantów. Możliwa koncentracja takich nielicznych podmiotów na poziomie pojedynczych banków lub całego systemu bankowego wymaga odpowiedniego zarządzania ryzykiem i istniejącymi zależnościami. Banki mają coraz większą świadomość braków w swoich mechanizmach kontroli ryzyka informatycznego[1]. Dodatkowym źródłem ryzyka są zmasowane ataki cyberprzestępców. Mogą one powodować w bankach duże koszty i szkody wizerunkowe, a nawet mieć skutki ogólnosystemowe, ponieważ zagrożenia szybko się rozprzestrzeniają po sektorach. Wiele banków istotnych może być dodatkowo narażonych na ryzyko cybernetyczne, gdyż do krytycznych procesów operacyjnych wykorzystują systemy informatyczne, których cykl życia się skończył.

Wysoki stan kredytów zagrożonych pozostaje poważnym problemem dla wielu banków w strefie euro, mimo że w ostatnich latach jakość aktywów bardzo się poprawiła. W zeszłym roku banki te znacznie posunęły się w realizacji strategii NPL, które musiały przyjąć zgodnie z rekomendacją EBC w sprawie kredytów zagrożonych. W porównaniu z poprzednim rokiem łączna wartość kredytów zagrożonych w bankach istotnych zmniejszyła się w pierwszym kwartale 2019 o 112 mld euro, do 587 mld euro, a średni wskaźnik NPL spadł z 4,7% do 3,7%. Mimo to wskaźnik ten w strefie euro nadal przekracza poziom sprzed kryzysu i jest znacznie wyższy niż w innych dużych gospodarkach uprzemysłowionych. W części banków wciąż jest także wysoki stan starych kredytów zagrożonych, których odzyskanie może być trudniejsze. Ponadto wydaje się, że nadal przybywa dość dużo nowych kredytów zagrożonych. Choć najnowsze strategie NPL są w większości bardzo ambitne, wchodzenie cyklu gospodarczego w fazę nasycenia może sprawić, że bankom trudniej będzie je zrealizować. Banki powinny nadal starać się czyścić swoje bilanse i zwiększać odporność na potencjalne przyszłe szoki.

Złagodzenie standardów kredytowych[2] obserwowane w ostatnim okresie, po ich silnym zaostrzeniu w czasie kryzysu, może w przyszłości doprowadzić do narastania stanu kredytów zagrożonych. Wprawdzie niedawno warunki udzielania kredytów mieszkaniowych dla gospodarstw domowych, kredytów konsumpcyjnych i kredytów dla przedsiębiorstw nieco się zaostrzyły, ale w niektórych segmentach kredytów ciągle szybko przybywa[3]. Zwłaszcza łagodniejsze warunki udzielania kredytów mieszkaniowych, stanowiących dużą cześć portfeli banków, mogą prowadzić do wzrostu ryzyka kredytowego. W niektórych krajach utrzymują się wysokie wskaźniki wartości kredytu do zabezpieczenia (LtV) oraz kosztów obsługi zadłużenia do dochodu (DSTI), co w połączeniu z wysokim zadłużeniem kredytobiorców może w razie pogorszenia się sytuacji gospodarczej prowadzić do trudności w spłacie kredytów. Niewywiązywanie się kredytobiorców ze zobowiązań oznaczałoby dla banków duże straty. Ponadto inwestorzy, stale szukający najbardziej rentownych możliwości inwestycyjnych, wydają się zwracać ku bardziej ryzykownym sektorom. Rynek kredytów lewarowanych w 2018 nadal prężenie się rozwijał, choć wartość nowych kredytów nie osiągnęła rekordowego poziomu z 2017. Jednak nowe transakcje wskazują na dalsze pogorszenie się ochrony inwestorów, co może prowadzić do większych strat w przypadku pogorszenia się koniunktury gospodarczej.

Ryzyko nagłej i znacznej korekty wycen na rynkach finansowych jest nadal duże. Ceny akcji na światowych giełdach – po wyprzedaży w grudniu 2018 – w pierwszym półroczu 2019 odbiły. Mimo korekty wycena aktywów w niektórych segmentach rynku[4] wciąż jest wysoka. Zmienność na rynkach finansowych w pierwszej połowie 2019 nieco się zmniejszyła, po czym w sierpniu wzrosła, głównie pod wpływem ponownego nasilenia się napięć handlowych. Jednocześnie premie za ryzyko pozostają niskie. Ich wycena może się zmienić, jeśli zmaterializują się spadkowe ryzyka dla perspektyw gospodarczych lub dojdzie do dalszej eskalacji napięć geopolitycznych. To wpłynęłoby niekorzystnie na sytuację bilansową i kapitałową banków oraz koszt pozyskiwania przez nie finansowania. Potencjalna korekta wycen mogłaby też mieć niekorzystny wpływ na sytuację gospodarczą i fiskalną w strefie euro, na czym ucierpiałyby z kolei banki. W ekstremalnym przypadku, gdyby znaczna korekta zbiegła się w czasie z innymi poważnymi zdarzeniami, mogłaby zagrozić wypłacalności kontrahentów centralnych, a tym samym – rodzić ryzyko systemowe.

Obawy dotyczące prania pieniędzy i finansowania terroryzmu od zeszłego roku się nasiliły. Ostatnie przypadki faktycznego lub domniemanego naruszenia przepisów o przeciwdziałaniu praniu pieniędzy w sektorze bankowym spowodowały, że organy ścigania, organy regulacyjne i media bardziej dociekliwie podchodzą do takich spraw, więc w przyszłości może wzrosnąć liczba wykrytych naruszeń. Uwikłanie w przypadki prania pieniędzy, które często wynika ze słabości zarządzania wewnętrznego i mechanizmów kontroli ryzyka, wiąże się z poważnymi zagrożeniami dla banków i ich zdolności do efektywnego działania. Choć nadzór w kwestiach prania pieniędzy i finansowania terroryzmu należy do kompetencji organów krajowych, EBC musi uwzględniać potencjalne ryzyka w tym zakresie przy prowadzeniu swoich działań nadzorczych, w tym procesu przeglądu i oceny nadzorczej, ocen odpowiedniości systemów zarządzania wewnętrznego w instytucjach oraz ocen odpowiedniości członków organów zarządzających[5]. Wszystkie banki powinny zwracać większą uwagę na swoje procedury wewnętrzne, a niektóre – ulepszyć systemy zarządzania wewnętrznego. Nadzorcy w dalszym ciągu ściśle monitorują różne aspekty zarządzania, w tym skład i działanie zarządów, jednostki i procedury kontroli wewnętrznej, jakość danych oraz sprawozdawczość.

Nadal utrzymuje się duża niepewność związana z członkostwem Wielkiej Brytanii w UE oraz istnieje ryzyko bezumownego brexitu. Choć przewiduje się, że niekorzystne skutki takiego scenariusza dla UE w ujęciu średnim byłyby niewielkie, to istnieje ryzyko wystąpienia zdarzeń z ogona rozkładu, dotyczące szczególnie krajów i banków, które mają bliskie powiązania z Wielką Brytanią. Twardy brexit spowodowałby znaczne zaburzenia na rynkach, mogące doprowadzić do zaostrzenia warunków finansowania. Jeśli do tego dodać niekorzystne skutki wynikające z pogorszenia się handlu i spadku zaufania, pojawia się poważne ryzyko spadkowe dla krótkookresowej dynamiki PKB w strefie euro. Ryzyka, jakie twardy brexit (tzw. skok z urwiska) stwarzałby dla ciągłości rozliczonych i nierozliczonych kontraktów pochodnych, zostały ograniczone dzięki decyzjom Komisji Europejskiej w sprawie przejściowej ekwiwalencji lub innym środkom łagodzącym. Jednak niektóre banki mają opóźnienia w realizacji swoich planów awaryjnych i muszą przyspieszyć przygotowania, w tym przenoszenie pracowników, zwiększanie lokalnego potencjału w zakresie zarządzania ryzykiem i wzmacnianie struktur zarządzania wewnętrznego.

Światowe perspektywy gospodarcze na 2019 pogorszyły się w następstwie znacznego spadku tempa ożywienia gospodarczego na świecie, jaki nastąpił w drugiej połowie 2018. W najbliższych dwóch latach światowy wzrost gospodarczy ma się ustabilizować, choć na niskim poziomie. Nadal występują jednak istotne ryzyka spadkowe, związane przede wszystkim ze światowym osłabieniem aktywności w handlu i przetwórstwie przemysłowym, zmiennością warunków finansowych na świecie oraz już znaczną i wciąż rosnącą niepewnością geopolityczną, w tym narastaniem protekcjonizmu. Szczególnie dalsza eskalacja sporu handlowego między USA a Chinami może osłabić zaufanie przedsiębiorstw, zaburzyć światowe łańcuchy dostaw i hamować wzrost gospodarczy na świecie.

Główne pokryzysowe inicjatywy regulacyjne dotyczące sektora finansowego zostały niedawno ukończone, choć niektóre zasady, np. Bazyleę III, trzeba jeszcze wprowadzić do prawa unijnego lub krajowego. Zmniejszyła się zatem niepewność co do potencjalnych nowych regulacji, ale banki muszą jeszcze dostosować swoją działalność do zmienionego otoczenia prawnego. Pełne wdrożenie zasad bazylejskich w ramach pakietu CRR III/CRD VI spowoduje, że wzrosną minimalne wymogi kapitałowe, a w konsekwencji w unijnym sektorze bankowym wystąpi ogólny niedobór kapitału. Największy udział w powstaniu tego niedoboru będą miały duże banki działające w skali ogólnoświatowej. Nowe przepisy w połączeniu z minimalnym wymogiem w zakresie funduszy własnych i zobowiązań kwalifikowanych (MREL), wymogiem w zakresie zdolności do pełnego pokrycia strat (TLAC) oraz innymi, wdrożonymi już inicjatywami regulacyjnymi – takimi jak Międzynarodowy Standard Sprawozdawczości Finansowej nr 9 (MSSF 9) oraz zmienione dyrektywy w sprawie rynków instrumentów finansowych (MiFID II) i usług płatniczych (PSD2) – wpłyną na strategiczne decyzje i wybory inwestycyjne banków.

Banki centralne i organy nadzoru coraz częściej zajmują się ryzykami związanymi ze zmianą klimatu i współpracują w tej dziedzinie z innymi organizacjami międzynarodowymi w ramach sieci na rzecz ekologizacji systemu finansowego (do której należy EBC). Ryzyka te będą prawdopodobnie – bezpośrednio i pośrednio – wpływać na banki. Ekstremalne zjawiska pogodowe i przechodzenie na gospodarkę niskoemisyjną mogą mieć dla banków ze strefy euro bardzo niekorzystne konsekwencje, dotyczące m.in ciągłości działania oraz profilu ryzyka posiadanych aktywów (np. ekspozycji na sektor motoryzacyjny). Oczekuje się, że ryzyka związane ze zmianą klimatu będą się nasilać w dłuższym okresie (przekraczającym 2–3 lata). Dlatego banki powinny je odpowiednio uwzględniać w swoich systemach zarządzania ryzykiem.

© Europejski Bank Centralny 2019

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku SSM (dostępnym jedynie po angielsku).

HTML ISBN 978-92-899-3933-1 ISSN 2599-9788 doi:10.2866/226748 QB-CK-19-001-PL-Q

- Taki wniosek wynika z przeprowadzonej przez EBC analizy kwestionariuszy do samooceny ryzyka informatycznego przekazanych przez banki w 2018.

- Zob. badanie ankietowe akcji kredytowej banków ze strefy euro.

- Szczegółowa analiza zostanie udostępniona po zebraniu przez Nadzór Bankowy EBC danych o standardach kredytowych.

- Należą do nich rynki nieruchomości komercyjnych.

- Motyw 20 dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/878 z dnia 20 maja 2019 r. zmieniającej dyrektywę 2013/36/UE w odniesieniu do podmiotów zwolnionych, finansowych spółek holdingowych, finansowych spółek holdingowych o działalności mieszanej, wynagrodzeń, środków i uprawnień nadzorczych oraz środków ochrony kapitału (Dz.U. L 150 z 7.6.2019, s. 253).