ECB Bankų priežiūros tarnyba: 2020 m. rizikos įvertinimas

1 Įžanga

Siekiant užtikrinti, kad bankų priežiūra būtų vykdoma sėkmingai, yra labai svarbu nustatyti ir įvertinti rizikas, su kuriomis susiduria prižiūrimi subjektai. Be to, remiantis šia rizikos analize reguliaraus strateginio planavimo procese apibrėžiami priežiūros prioritetai.

ECB Bankų priežiūros tarnyba, glaudžiai bendradarbiaudama su nacionalinėmis kompetentingomis institucijomis (NKI), kasmet nustato ir įvertina riziką. Atliekant analizę remiamasi įvairių subjektų, įskaitant jungtines priežiūros grupes (JPG) ir ECB horizontaliuosius mikroprudencinės ir makroprudencinės priežiūros padalinius, indėliu. Taip pat atsižvelgiama į diskusijas su bankais ir kitomis atitinkamomis institucijomis.

2 BPM rizikos schema 2020 m.

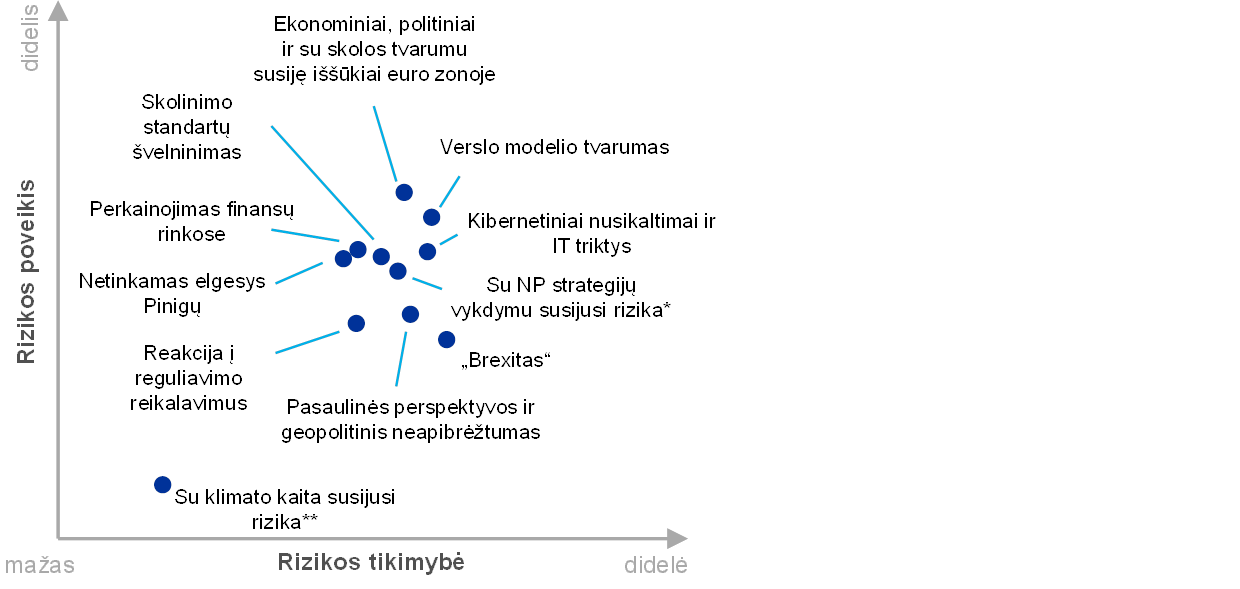

Bendro priežiūros mechanizmo (BPM) rizikos schemoje vaizduojami pagrindiniai rizikos veiksniai, darantys įtaką euro zonos bankų sistemai dvejų–trejų metų laikotarpiu (žr. 1 pav.), pagal jų tikimybę ir poveikį. Šie rizikos veiksniai neturėtų būti vertinami atskirai, nes jie gali vieni kitus sukelti ar sustiprinti. Rizikos schemoje parodyti tik pagrindiniai rizikos veiksniai, o ne visų rizikų, su kuriomis susiduria prižiūrimi bankai, sąrašas.

1 paveikslas

BPM rizikos schema 2020 m.

Šaltinis: ECB ir NKI.

Pastabos. *Su bankų neveiksnių paskolų (NP) strategijų vykdymu susijusi rizika aktuali tik bankams, turintiems didelį NP portfelį.

**Su klimato kaita susijusi rizika labiau siejama su ilgesniu, t. y. daugiau negu trejų metų, laikotarpiu.

Numatoma, kad per ateinančius trejus metus euro zonos bankų sistemai didžiausią poveikį darys šie trys rizikos veiksniai: i) euro zonos ekonominiai, politiniai ir su skolos tvarumu susiję iššūkiai, ii) verslo modelio tvarumas ir iii) kibernetiniai nusikaltimai ir IT triktys. Kiti svarbūs rizikos veiksniai – su bankų neveiksnių paskolų (NP) strategijų vykdymu susijusi rizika, skolinimo standartų švelninimas, finansų rinkose vykdomas perkainojimas, netinkamas elgesys, pinigų plovimas ir teroristų finansavimas (PP / TF), Brexitas, pasaulinės perspektyvos ir geopolitinis neapibrėžtumas, reakcija į reguliavimą ir su klimato kaita susijusi rizika. Palyginti su praėjusiais metais, su euro zonos ekonominėmis sąlygomis susijusi rizika padidėjo. Ekonomikos ciklas bręsta, o pasaulinės perspektyvos suprastėjo (iš dalies dėl užsitęsusio neapibrėžtumo, pavyzdžiui, dėl didėjančios protekcionizmo grėsmės). Tai ir užsitęsęs mažų palūkanų normų laikotarpis, kuris, kaip prognozuojama, dar nesibaigs, didina susirūpinimą dėl menko euro zonos bankų pelningumo ir jų verslo modelių tvarumo. Intensyvesnis pinigų plovimo atvejų tyrimas taip pat didina nuostolių dėl netinkamo elgesio riziką.

3 Pagrindiniai rizikos veiksniai

Per pastaruosius metus euro zonoje padaugėjo ekonominių, politinių ir su skolos tvarumu susijusių iššūkių, todėl euro zonos bankų sektorius patiria vis didesnę riziką, įskaitant kredito riziką ir susirūpinimą dėl pelningumo perspektyvų. Palyginti su praėjusiais metais, euro zonos ekonomikos 2019–2020 m. augimo prognozės buvo sumažintos, tačiau vis dar numatoma, kad ekonomika augs. Vis dėlto lėtesnio augimo rizika tebėra didelė – daugiausia dėl vis dar vangios pasaulinės prekybos ir didesnio geopolitinio neapibrėžtumo. Menka pažanga vykdant reformas slopina potencialaus gamybos lygio augimą, nes daugelis euro zonos šalių vis dar nesiima ryžtingai spręsti struktūrinio nelankstumo ir atsargų disbalanso problemų. Nepaisant ekonomikos augimo pastaraisiais metais, susirūpinimą vis dar kelia skolos tvarumo problema, dėl kurios didelį įsiskolinimą turinčios euro zonos šalys susiduria su staigiais vertinimo finansų rinkoje pokyčiais. Dėl bankų turimų didelių valstybės skolos pozicijų šiose šalyse gali vėl atsirasti žalinga valstybės ir bankų tarpusavio priklausomybė. Be to, euro zonoje namų ūkių ir ypač bendrovių įsiskolinimas vidutiniškai tebėra didelis, todėl šie sektoriai yra pažeidžiami galimų sukrėtimų. Dėl kai kuriose ES šalyse stiprėjančios labiau į šalies vidų orientuotos politikos euro zonoje tebekyla politinių problemų. Dėl tokios politikos padidėjus politiniam susiskaldymui, euro zonos šalyse gali padidėti neapibrėžtumas ir kilti rimtesnių ekonominių bei fiskalinių sunkumų.

Euro zonos svarbių įstaigų pelningumas vis dar yra mažas, todėl verslo modelių tvarumas tebėra dėmesio centre. Perspektyva, kad mažų palūkanų normų laikotarpis tęsis, ir arši konkurencija dar labiau mažina bankų pajėgumus uždirbti pajamų. Pastangas mažinti išlaidas iš dalies kompensavo tokie veiksniai kaip didėjantis darbo užmokestis, IT investicijų poreikis ir geresnis rizikos valdymas, todėl išlaidos apskritai liko stabilios. Šiuo metu daugiau negu pusės bankų gaunama nuosavo kapitalo grąža yra mažesnė už apskaičiuotas nuosavo kapitalo sąnaudas. Todėl daugelio euro zonos biržinių svarbių įstaigų rinkos vertė tebėra maža, o akcijų kainos ir apskaitinės vertės santykis nuo finansų krizės vidutiniškai buvo mažesnis nei vienetas. Nors 2018 m. nuosavo kapitalo grąža šiek tiek padidėjo, pačių bankų prognozėse numatoma, kad jų nuosavo kapitalo grąža truputį sumažės 2019 ir 2020 m., o 2021 m. – iš lėto atsigaus. Vis dėlto yra didelė rizika, kad šios prognozės nepasitvirtins, nes nuo tada, kada šios prognozės buvo parengtos, makrofinansinė aplinka pablogėjo, o bankai savo įverčiuose galbūt ne iki galo atsižvelgė į konkurencijos pasekmes, ypač tuose segmentuose, kuriuose daug bankų tikisi augti. Nors skaitmeninimas gali padidinti sąnaudų efektyvumą vidutiniu laikotarpiu ir padėti bankams pasiūlyti naujų produktų ir paslaugų, dėl jo bankai turi iš naujo įvertinti savo verslo modelius ir strategijas. Skaitmeninimas taip pat pareikalauja iš bankų trumpalaikių investicijų, kad jie galėtų pakoreguoti tai, kaip jie dirba ir bendrauja su klientais. Be to, vidutiniu laikotarpiu atsiranda papildomos konkurencijos su ne bankais, galbūt ir su didelėmis technologijų bendrovėmis, tikimybė. Bankai turi ir toliau koreguoti savo verslo modelius, kad jie būtų tvarūs, o rizika, kad nepavyks pasiekti tvaraus pelningumo, tebėra didelė.

Dėl tebevykstančio finansinių paslaugų skaitmeninimo bankai tampa labiau pažeidžiami kibernetinių nusikaltimų ir operacinių IT trikčių. Bendrai bankų tarpusavio sąsajos su subjektais finansų sektoriuje ir už jo ribų gilėja. Didelę bankų IT sistemų dalį teikia trečiosios ar net ketvirtosios šalys. Dėl galimos individualios ir sisteminės kelių paslaugų teikėjų koncentracijos reikalingas tinkamas rizikos ir priklausomybės valdymas. Bankai vis geriau suvokia esamus jų IT rizikos kontrolės priemonių trūkumus[1]. O kibernetiniai nusikaltėliai, vedami stipraus bendro piktavališko ketinimo, kelia papildomą riziką. Dėl kibernetinių incidentų bankai gali patirti didelių nuostolių arba gali nukentėti jų reputacija. Tokie incidentai net gali sukelti sisteminių pasekmių, nes grėsmė gali greitai išplisti į kitus sektorius. Daugelyje svarbių įstaigų kritinės svarbos procesai vykdomi naudojantis netinkamomis IT sistemomis, dėl to šios įstaigos yra labiau pažeidžiamos kibernetinės rizikos.

Nepaisant to, kad pastaraisiais metais turto kokybė labai pagerėjo, didelis NP lygis daugelyje euro zonos bankų vis dar kelia susirūpinimą. Per praėjusius metus didelius NP portfelius turintys bankai padarė nemažą pažangą įgyvendindami savo NP strategijas, kurias jie turėjo parengti pagal ECB rekomendacinį dokumentą dėl NP. Palyginti su praėjusiais metais, 2019 m. pirmąjį ketvirtį bendras svarbių įstaigų turimas NP portfelis sumažėjo 112 mlrd. eurų iki 587 mlrd. eurų, o vidutinis NP rodiklis sumažėjo nuo 4,7 % iki 3,7 %. Nepaisant šios pažangos, vidutinis NP rodiklis euro zonoje vis dar viršija iki krizės buvusį lygį ir yra gerokai didesnis negu kitose pagrindinėse pramoninėse šalyse. Kai kurie bankai taip pat turi didelius įsisenėjusių NP portfelius, kuriuos gali būti kebliau sumažinti. Be to, matyti, kad vis dar nemažėja ir naujų NP skaičius. Nors dauguma pastarojo meto NP mažinimo strategijų iš esmės buvo labai ambicingos, dėl bręstančio ekonomikos ciklo euro zonos bankų pažanga įgyvendinant šias strategijas gali būti lėtesnė. Bankai raginami ir toliau gerinti savo balansų kokybę ir didinti savo atsparumą galimiems sukrėtimams ateityje.

Krizės metu labai sugriežtinti skolinimo standartai pastaruoju metu buvo sušvelninti[2], dėl to NP ateityje gali išaugti. Tik visai neseniai paskolų namų ūkiams būstui įsigyti, vartojimo paskolų ir paskolų įmonėms teikimo standartai buvo truputį sugriežtinti, tačiau kai kuriose srityse kredito augimas tebėra spartus[3]. Jei bankų portfeliuose didelę dalį sudaro paskolos gyvenamosios paskirties nekilnojamajam turtui įsigyti, bankų patiriama kredito rizika gali išaugti dėl paprastesnių tokių paskolų teikimo sąlygų. Suprastėjus ekonominėms sąlygoms, kai kuriose šalyse skolininkams gali būti sunkiau gražinti paskolas dėl didelių paskolos ir turto vertės bei paskolos aptarnavimo sąnaudų ir pajamų santykių ir aukšto skolininkų įsiskolinimo lygio. Jeigu skolininkai nevykdytų savo įsipareigojimų, bankai patirtų didelių nuostolių. Be to, nuolat ieškodami galimybių padidinti grąžą, investuotojai linkę rinktis rizikingesnius sektorius. 2018 m. paskolų su finansiniu svertu rinka išliko labai aktyvi, tačiau išduodamų naujų paskolų skaičius nepasiekė 2017 m. pasiekto aukščiausio lygio. Vis dėlto, remiantis naujai sudaromais sandoriais, galima daryti išvadą, kad investuotojų apsauga toliau mažėja. Dėl to ekonomikos nuosmukio atveju jie gali patirti didesnių nuostolių.

Staigaus ir didelio perkainojimo finansų rinkose rizika tebėra didelė. Po išpardavimo 2018 m. gruodžio mėn., 2019 m. pirmąjį pusmetį pasaulio akcijų kainos vėl pakilo. Nepaisant korekcijos, kai kuriuose rinkos segmentuose turto kainos tebėra didelės[4]. 2019 m. pirmąjį pusmetį svyravimai finansų rinkose šiek tiek sumažėjo, o rugpjūčio mėn. padidėjo, daugiausia dėl atsinaujinusios įtampos prekybos santykiuose. Tuo tarpu rizikos priedai tebėra nedideli. Jei ekonominės perspektyvos pablogėtų arba geopolitinė įtampa dar padidėtų, rizikos priedai gali būti perkainoti. Tai turėtų neigiamos įtakos bankų balansams, kapitalo pozicijoms ir finansavimo išlaidoms. Galimas perkainojimas taip pat gali neigiamai paveikti euro zonos ekonomines ar fiskalines sąlygas, o tai savo ruožtu turėtų įtakos ir bankams. Be to, kraštutiniu atveju, jei didelis perkainojimas sutaptų su kitais svarbiais įvykiais, jis galėtų kelti grėsmę ir pagrindinių sandorio šalių mokumui, taip sukeldamas sisteminę riziką.

Nuo praėjusių metų išaugo susirūpinimas dėl pinigų plovimo ir teroristų finansavimo. Dėl pastaruoju metu įvykusių ar įtariamų pinigų plovimo prevencijos taisyklių pažeidimų bankų sektoriuje teisėsaugos institucijos, reguliavimo institucijos ir žiniasklaida šiai sričiai skiria daugiau dėmesio. Dėl to ateityje tokių atvejų gali būti nustatoma daugiau. Sąsajos su pinigų plovimo atvejais bankams ir jų gyvybingumui yra labai pavojingos. Neretai tai yra prasto valdymo ir netinkamų kontrolės priemonių požymis. Už reikalų, susijusių su pinigų plovimu ir teroristų finansavimu, priežiūrą ir toliau yra atsakingos nacionalinės institucijos, tačiau ECB privalo atsižvelgti į riziką, galinčią kilti jam vykdant priežiūrinę veiklą, pvz., priežiūrinio tikrinimo ir vertinimo proceso metu arba vertinant institucijų vidaus valdymo tvarkos ir valdymo organo narių tinkamumą[5]. Apskritai bankai turėtų skirti daugiau dėmesio savo vidaus procesams, o kai kuriais atvejais ir patobulinti vidaus valdymo sistemas. Priežiūros institucijos ir toliau atidžiai stebi tam tikras su vidaus valdymu susijusias sritis, tokias kaip direktorių valdybos sudėtis ir veikimas, vidaus kontrolės funkcijos ir procesai, duomenų kokybė ir jų teikimas.

Su Jungtinės Karalystės naryste ES susijęs neapibrėžtumas vis dar yra didelis ir tebėra „Brexito“ be susitarimo galimybės rizika. Manoma, kad tokiu atveju neigiamas poveikis visai ES bus nedidelis, tačiau kai kuriose konkrečiose šalyse, turinčių glaudžių ryšių su Jungtine Karalyste, rizika, kad poveikis bus reikšmingas, yra didelė. „Brexitas“ be susitarimo galimybės sukeltų didelius rinkos svyravimus, dėl to gali būti sugriežtintos finansavimo sąlygos. Kartu su neigiamu poveikiu prekybai bei pasitikėjimui tai kelia didelę riziką, kad euro zonos BVP augimas trumpuoju laikotarpiu sulėtės. Rizikos, susijusios su apmokėtų ir neapmokėtų išvestinių priemonių sutarčių tęstinumu, klausimas buvo sprendžiamas taikant Europos Komisijos priimtą laikiną sprendimą dėl lygiavertiškumo arba kitomis rizikos mažinimo priemonėmis. Tačiau tuo pačiu metu kai kurie bankai vėluoja įgyvendinti nenumatytų atvejų planus ir turi dėti daugiau pastangų pasiruošimui, pavyzdžiui, perkelti darbuotojus, stiprinti vietos rizikos valdymo pajėgumus ir valdymo struktūras.

2018 m. antrąjį pusmetį gerokai sulėtėjus pasaulio ekonomikos augimui, suprastėjo pasaulio ekonomikos perspektyva 2019 m. Numatoma, kad per ateinančius dvejus metus pasaulio ekonomikos augimo lygis stabilizuosis, nors ir palyginti žemame lygyje. Tebėra prastesnių ekonomikos raidos perspektyvų rizika, ypač dėl pasaulinės prekybos ir apdirbamosios gamybos vangumo, pasaulinių finansavimo sąlygų nepastovumo, didelio ir vis didėjančio geopolitinio neapibrėžtumo, įskaitant protekcionistinės politikos atsigavimą. Toliau aštrėjantys prekybos ginčai tarp Jungtinių Valstijų ir Kinijos taip pat gali smukdyti verslo pasitikėjimą, kelti grėsmę pasaulinei tiekimo grandinei ir mažinti pasaulinį augimą.

Pagrindinės finansinio reguliavimo iniciatyvos, kurių buvo imtasi po krizės, neseniai užbaigtos, tačiau kai kurias iš jų, pavyzdžiui, „Bazelis III“, dar reikia įtraukti į ES ar nacionalinę teisę. Su galimomis naujomis taisyklėmis susijusi nežinomybė sumažėjo, tačiau bankai dar turi prisitaikyti dirbti šioje naujoje reglamentavimo aplinkoje. Visiškai įgyvendinus Bazelio sistemą, kuri yra KRR III ir KRD VI dalis, padidės minimalaus kapitalo reikalavimai, o dėl to ir bendras kapitalo trūkumas ES bankuose. Šį poveikį kapitalui daugiausia darys stambūs visame pasaulyje veikiantys bankai. Minimalus nuosavų lėšų ir tinkamų įsipareigojimų reikalavimas, bendras nuostolių padengimo pajėgumas, kitos jau įgyvendintos reguliavimo iniciatyvos, pavyzdžiui, Tarptautinis finansinės atskaitomybės standartas (9-asis TFAS), atnaujinta Finansinių priemonių rinkų direktyva ir atnaujinta Mokėjimo paslaugų direktyva, ir šios naujosios taisyklės turės įtakos bankų strateginiams sprendimams ir investavimo praktikai.

Centriniai bankai ir priežiūros institucijos vis daugiau dėmesio skiria su klimato kaita susijusiai rizikai ir bendradarbiauja su tarptautinėmis organizacijomis Finansų sistemos ekologiškumo didinimo tinkle (angl. Network for Greening the Financial System). Šiam tinklui priklauso ir ECB. Tikėtina, kad su klimato kaita susijusi rizika turės tiesioginės ir netiesioginės įtakos bankams. Gali būti, kad rimtesni meteorologiniai reiškiniai ir perėjimas prie mažo anglies dioksido kiekio technologijų ekonomikos turės neigiamos įtakos euro zonos bankams, įskaitant jų poveikį veiklos tęstinumui ir jų turto rizikos profiliui (pvz., pozicijoms automobilių sektoriuje). Numatoma, kad ilgesniu laikotarpiu (t. y. ilgesniu negu dvejų–trejų metų laikotarpiu) su klimato kaita susijusi rizika didės. Atsižvelgdami į tai, bankai turėtų tinkamai įtraukti šias rizikas į savo rizikos valdymo sistemas.

© Europos Centrinis Bankas, 2019 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.bankingsupervision.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami BPM glosarijuje (tik anglų k.).

HTML ISBN 978-92-899-3921-8, ISSN 2599-9761, doi:10.2866/9780 QB-CK-19-001-LT-Q

- ECB tai pastebėjo analizuodamas su IT rizika susijusio įsivertinimo klausimyną, kurį bankai pateikė 2018 m.

- Žr. Euro zonos bankų apklausą dėl skolinimo sąlygų.

- Išsamesnė analizė bus paskelbta, kai ECB Bankų priežiūros tarnyba baigs rinkti duomenis apie skolinimo sąlygas.

- Tai – komercinės paskirties nekilnojamojo turto rinkos.

- 2019 m. gegužės 20 d. Europos Parlamento ir Tarybos direktyvos (ES) 2019/878, kuria iš dalies keičiamos Direktyvos 2013/36/ES nuostatos dėl subjektų, kuriems reikalavimai netaikomi, finansų kontroliuojančiųjų bendrovių, mišrią veiklą vykdančių finansų kontroliuojančiųjų bendrovių, atlygio, priežiūros priemonių bei įgaliojimų ir kapitalo apsaugos priemonių, (OL L 150, 2019 6 7, p. 253) 20 konstatuojamoji dalis.