Az EKB bankfelügyelete: 2020. évi kockázatértékelés

1 Bevezetés

A sikeres bankfelügyelethez elengedhetetlen a felügyelt szervezetekre ható kockázatok feltárása és értékelése, amely a rendszeres stratégiai tervezés során meghatározott felügyeleti prioritásoknak is az alapja.

Az EKB bankfelügyelete az illetékes nemzeti hatóságokkal (INH) együttműködve évente végez kockázatfeltáró és -értékelő eljárást. Az elemzés során sokféle információt gyűjtünk, többek között a közös felügyeleti csoportoktól, valamint az EKB horizontális mikroprudenciális és makroprudenciális szervezeti egységeitől. Emellett a bankokkal és egyéb fontosabb hatóságokkal folytatott tanácskozásainkat is figyelembe vesszük.

2 Az SSM kockázati térképe 2020-ban

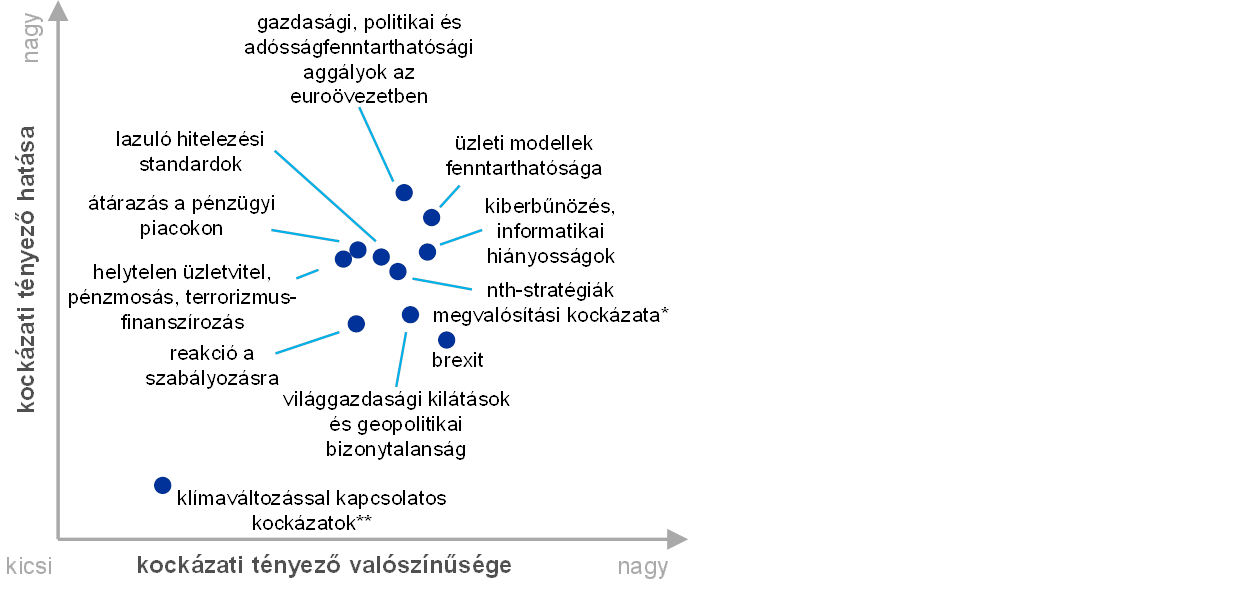

Az egységes felügyeleti mechanizmus (SSM) térképén azok a főbb kockázati tényezők vannak feltüntetve valószínűségük és hatásuk szempontjából, amelyek az euroövezeti bankrendszerre kettőtől három évig terjedő időtávon hatnak (lásd az 1. ábrát). A kockázati tényezőket nem szabad egymástól elszigetelten tekintenünk, hiszen kiválthatják vagy felerősíthetik egymást. A kockázati térkép a teljesség igénye nélkül csak a legfontosabb kockázati tényezőket emeli ki azok közül, amelyekkel a felügyelt bankok szembesülnek.

1. ábra

Az SSM kockázati térképe 2020-ban

Forrás: EKB és INH-k.

Megjegyzések: *A nemteljesítő hitelekre (nth) kidolgozott banki stratégiákhoz kötődő megvalósítási kockázat csak a nagy nth -állományú bankokra vonatkozik.

**A klímaváltozással kapcsolatos kockázatok hosszabb (azaz több mint három éves) időtávon relevánsabbak.

Az euroövezet bankrendszere a következő három év során várhatóan három kiemelkedő kockázati tényezővel szembesül: (i) gazdasági, politikai és adósságfenntarthatósági aggályok az euroövezetben, (ii) az üzleti modellek fenntarthatósága, (iii) kiberbűnözés és informatikai hiányosságok. Ezeket követi a nemteljesítő hitelekre (nth) kidolgozott banki stratégiákhoz kötődő megvalósítási kockázat; a lazuló hitelezési standardok; a pénzügyi piaci átárazás; a helytelen üzletvitel, a pénzmosás és a terrorizmusfinanszírozás; a brexit; a világgazdasági kilátások és a geopolitikai bizonytalanság; a szabályozásra adott reakció; valamint a klímaváltozással kapcsolatos kockázatok. Az előző évvel összehasonlítva nőttek az euroövezeti gazdasági helyzettel kapcsolatos kockázatok. A gazdasági ciklus érett szakaszban van, és romlottak a világgazdasági kilátások, ami részben az elhúzódó bizonytalanságnak – például a protekcionizmus erősödő veszélyének – a számlájára írható. Ez a várhatóan továbbra is tartósan alacsony kamatszinttel együtt még tetézi az euroövezeti bankok visszafogott jövedelmezőségéhez és az üzleti modelljeik fenntarthatóságához fűződő aggodalmakat. A pénzmosási ügyek tüzetesebb vizsgálata a helytelen üzletvitel miatti veszteségek kockázatát is emeli.

3 A legfontosabb kockázati tényezők

Az elmúlt év során megszaporodtak az euroövezet előtt álló gazdasági, politikai és adósságfenntarthatósági kihívások, így fokozódtak az euroövezeti bankrendszerre ható kockázatok, ideértve a hitelkockázatot és a jövedelmezőségi kilátásokat is. Az egy évvel korábbihoz képest lefelé módosult az euroövezet 2019–20. évi gazdasági növekedési prognózisa, de még mindig a gazdasági expanzió irányába mutat. Ennek ellenére változatlanul fennállnak lefelé irányuló markáns kockázatok, aminek a hátterében főként a nemzetközi kereskedelem elhúzódó erőtlensége és a nagyobb geopolitikai bizonytalanság áll. Az, hogy a reformok terén csak csekély előrelépés történt, rányomja a bélyegét a potenciális kibocsátásra, mivel számos euroövezeti ország továbbra sem tesz határozott erőfeszítést a strukturális merevség és az állományi egyensúlyproblémák kiküszöbölésére. Az utóbbi években zajló gazdasági expanzió ellenére változatlanul erős az aggodalom az adósság fenntarthatósága miatt, ezért az erősen eladósodott euroövezeti országok ki vannak téve a pénzügyi piaci megítélés hirtelen változásainak. Az ilyen országok bankjainak jelentős belföldi államadósság-kitettsége teret enged annak, hogy esetleg újra kialakuljon a bank- és államcsődök közötti „ördögi kör”. Ezen túlmenően, az euroövezeti lakossági és különösen a vállalati adósságállomány továbbra is átlagban magas szintű, ezért ezek a szektorok sérülékenyek a potenciális sokkokkal szemben. Az euroövezet számára folyamatosan politikai kihívást jelent az egyes uniós országokban teret nyerő, befelé forduló gazdaságpolitika, amely fokozza a politikai szétaprózottságot. Utóbbinak hatására nőhet a bizonytalanság, és megnehezedhetnek az övezet országai előtt álló gazdasági és fiskális feladatok.

Az üzleti modellek fenntarthatósága továbbra is központi kérdés, mivel az euroövezeti jelentős hitelintézetek számára folyamatosan probléma az alacsony jövedelmezőség. A tartósan alacsony kamatszintre és heves versenyre vonatkozó kilátások további nyomást gyakorolnak a bankok jövedelemtermelő képességére. A ráfordítások ugyanakkor összességében változatlanul stabilak, mivel a költségtakarékossági törekvéseket részben ellensúlyozzák a kockázatkezelési fejlesztések, informatikai beruházások iránti igény, a fizetésemelések és hasonló tényezők. A bankok több mint fele jelenleg a becsült tőkeköltségét el nem érő sajáttőke-arányos nyereséget termel. Ennek következtében a legtöbb tőzsdén jegyzett, euroövezeti, jelentős hitelintézet piaci értékeltsége alacsony, és a piaci értéknek a könyv szerinti értékhez viszonyított aránya a pénzügyi válság óta átlagosan 1 alatt maradt. A 2018. évi enyhe javulás után a bankok saját prognózisai 2019-ben a sajáttőke-arányos nyereség visszaesését, majd 2021-ben a lassú javulását jelzik. Az említett forgatókönyvet azonban jelentős lefelé irányuló kockázatok övezik: a banki előrejelzések készítése óta romlott a makropénzügyi környezet, és lehet, hogy a bankok nem vették teljesen számításba a verseny hatásait a becsléseikben, különös tekintettel azokra a szegmensekre, amelyekben sokuk növekedésre számít. Mi több, jóllehet a digitalizálás középtávon javíthatja a költséghatékonyságot, és lehetővé teheti, hogy a bankok új termékeket és szolgáltatásokat kínáljanak, ugyanakkor kihívás elé állítja a bankokat, hogy gondolják át üzleti modelljeiket és stratégiáikat. Emellett rövid távú befektetésekre kényszeríti őket: változtatniuk kell működési módjukon, az ügyfelekkel való kapcsolattartáson. Középtávon nő a további bankszektoron kívüli versenytársak (potenciálisan a technológiai óriáscégek) megjelenésének valószínűsége is. A bankoknak folyamatosan korrigálniuk kell üzleti modelljeiket, hogy fenntartható alapra helyezzék őket, és jelentős marad annak a kockázata, hogy nem érik el a fenntartható jövedelmezőséget.

A pénzügyi szolgáltatások folyamatos digitalizálása sérülékenyebbé teszi a bankokat a számítástechnikai bűnözéssel és az informatikai működési hiányosságokkal szemben. Egyre mélyül a bankok és a pénzügyi szektoron belüli és kívüli más cégek általános összefonódása. A banki informatikai rendszerek nagy részét harmadik, sőt negyedik fél üzemelteti. A szolgáltatások az egyes bankok szintjén vagy rendszerszinten potenciálisan kevés szolgáltató kezében koncentrálódnak, ami megfelelő kockázat- és függőségkezelést kíván. A bankok egyre inkább ráébrednek az informatikai kockázat kontrolljának terén meglévő hiányosságaikra.[1] Ugyanakkor a rossz szándékkal, csoportosan fellépő kiberbűnözők további kockázatot hordoznak. A számítástechnikai incidensek a bankok számára jelentős költséggel, jó hírük elvesztésével járhatnak, sőt rendszerszintű következményekkel is, mivel a fenyegetés gyorsan átterjedhet más ágazatokra. Több jelentős pénzintézet támaszkodik kulcsfontosságú üzleti folyamatai során az életciklusa végén járó informatikai rendszerre, ami fokozza a kiberbiztonsági kockázattal szembeni sérülékenységüket.

Annak ellenére, hogy az elmúlt években jelentősen javult az eszközminőség, a magas nth-szintek számos euroövezeti bank számára továbbra is gondot okoznak. Az elmúlt év folyamán a nagy nemteljesítő hitelállományú bankok érdemi előrelépést tettek azon nth-stratégiák alkalmazása terén, amelyeket az EKB nth-útmutatásának részeként el kellett fogadniuk. A jelentős pénzintézetek összesített nemteljesítő hitelállománya az előző évhez képest 112 milliárd euróval 587 milliárd euróra csökkent 2019 első negyedévében, míg az átlagos nth-arány 4,7%-ról 3,7%-ra esett vissza. Ez előrelépés ugyan, de az euroövezeti átlagos nth-mutató még mindig meghaladja a válság előtti mértékét, és jelentősen magasabb, mint más fontos ipari gazdaságokban. Emellett több banknak van jelentős mennyiségű régi nth-állománya, amelyet esetleg nehezebben lehet felszámolni. Ezenkívül a jelek szerint nagy arányban keletkeznek új nemteljesítő hitelek is. Jóllehet a legutóbbi nth-stratégiák általánosságban igen nagyra törőek, az euroövezetben érett szakaszban lévő gazdasági ciklus korlátozhatja, hogy a bankok jól haladjanak az említett stratégiák megvalósításával. Ösztönözzük a bankokat, hogy folytassák mérlegeik megtisztítására és a potenciális jövőbeni sokkokkal szembeni ellenálló képességük fokozására tett erőfeszítéseiket.

Előfordulhat, hogy a válság alatti erőteljes szigorítás után a közelmúltban jellemzővé vált, lazuló hitelezési standardok[2] a jövőben a nemteljesítő hitelek felhalmozódását eredményezik. Csak nemrégiben szigorodtak valamelyest a háztartásoknak nyújtott lakásvásárlási hitelek, a fogyasztási hitelek és a vállalati hitelek feltételei, bár maradnak kisebb területek, ahol gyorsan nő a hitelállomány.[3] A lakóingatlan-kölcsönök enyhébb hitelezési feltételei miatt növekedhet a bankok hitelkockázata, mivel portfólióikban nagy arányban szerepelnek ilyen jellegű kölcsönök. Egyes országokban a magas hitelfedezeti és jövedelemarányos adósságszolgálati rátához nagyfokú hitelfelvevői eladósodottság járul, ami a gazdasági helyzet esetleges romlásakor megnehezítheti a törlesztést, illetve a hitelfelvevő nemteljesítése esetén jelentős banki veszteséget idézhet elő. Ezen túlmenően, az állandó hozamkeresés motiválta befektetők a jelek szerint kockázatosabb ágazatok irányába fordulnak. A tőkeáttételes hitelpiac 2018 folyamán változatlanul élénk volt, noha az új kibocsátás nem érte el a 2017. évi rekordszintet. Az új ügyleteken azonban a befektetővédelem további gyengülése figyelhető meg, ami gazdasági visszaesés esetén nagyobb veszteséghez vezethet.

Továbbra is számottevő a hirtelen és jelentős mértékű pénzügyi piaci átárazás kockázata. A 2018. decemberi eladási hullám után 2019 első felében világszerte emelkedni kezdtek a részvényárfolyamok, a korrekció ellenére azonban bizonyos piaci szegmensekben változatlanul magas az eszközök értékeltsége.[4] 2019 első felében valamelyest csökkent a pénzügyi piaci volatilitás, majd augusztusban emelkedett. Utóbbit főként a kiújult kereskedelmi feszültségek fűtötték. A kockázati felárak ugyanakkor továbbra is nyomottak. A gazdasági kilátások lefelé mutató kockázatainak megvalósulása vagy a geopolitikai feszültségek további fokozódása a kockázati felárak átárazásához vezethet. Ez hátrányosan hathat a bankok mérlegeire, tőkepozícióira és finanszírozási költségeire, továbbá az euroövezet gazdasági vagy fiskális helyzetét is negatívan befolyásolhatja, ami a bankokat is érintené. Egy nagyobb mérvű átárazás végletes esetben a központi szerződő felek fizetőképességét is veszélyeztetheti, ha egyéb fontos eseménnyel esik egybe, így potenciálisan rendszerkockázatot jelent.

A tavalyi év óta fokozódtak a pénzmosással és terrorizmusfinanszírozással kapcsolatos aggályok. A pénzmosás elleni szabályok bankszektorbeli megsértésének közelmúltbeli, állítólagos vagy megtörtént esetei miatt a bűnüldöző, szabályozó szervek és a média fokozott figyelemmel követi a témát – következésképp a jövőben több hasonló esetre derülhet fény. A bankokra és életképességükre nézve jelentős kockázattal jár, ha pénzmosási ügybe keverednek, ami gyakran a gyenge szervezetirányítással és elégtelen kockázatkezeléssel áll összefüggésben. Noha a pénzmosási és a terrorizmusfinanszírozási ügyek felügyelete továbbra is a nemzeti hatóságok hatásköre, az EKB-nak figyelembe kell vennie a kapcsolódó potenciális kockázatokat a felügyeleti tevékenységei (beleértve a felügyeleti felülvizsgálati és értékelési eljárást), az intézmények vállalatirányítási rendszere megfelelőségének vizsgálata, valamint a vezető testület tagjai alkalmasságának vizsgálata során.[5] Összességében a bankoknak nagyobb figyelmet kell fordítaniuk a belső folyamataikra, és egyes esetekben javítaniuk kell vállalatirányítási rendszerükön. A felügyeletek folyamatosan szoros figyelemmel kísérnek több szervezetirányítással kapcsolatos kérdést, többek között az igazgatótanács összetételét és működését, a belső kontrollfunkciókat és -folyamatokat, az adatminőséget és az adatszolgáltatást.

Változatlanul nagyfokú az Egyesült Királyság európai uniós tagságával kapcsolatos bizonytalanság, és továbbra is fennáll a megállapodás nélküli brexit kockázata. Noha ennek kedvezőtlen hatása várhatóan átlagosan mérsékelt az EU-ra nézve, az Egyesült Királysággal szoros kapcsolatot ápoló egyes országokban és bankokban azonban koncentráltan jelentkeznek minimális valószínűségű, de komoly következménnyel járó kockázatok. A megállapodás nélküli brexit számottevő piaci turbulenciát okozhat, potenciálisan szigorúbb finanszírozási feltételeket eredményezve. Ez a kereskedelmi és bizalmi csatornákon át fellépő negatív hatással együtt rövid távon jelentős lefelé irányuló kockázatot jelent az euroövezeti GDP-növekedésre nézve. A rendezetlen kilépésnek az elszámolt és el nem számolt származékos kontraktusok folytonosságához fűződő kockázataira már megoldást nyújt az Európai Bizottság által hozott átmeneti egyenértékűségi határozat vagy más enyhítő intézkedés. Ugyanakkor egyes bankok rendkívüli helyzetre kidolgozott terveinek végrehajtása a tervezettnél lassabban halad. Gyorsítaniuk kell a felkészülést, beleértve a személyi állomány áthelyezését, a helyi kockázatkezelési képességük és vállalatirányítási struktúrájuk megerősítését.

A világgazdasági expanzió 2018 második felében megfigyelhető jelentős lassulása után 2019-re romlottak a világgazdasági kilátások. A globális növekedés a következő két évben várhatóan stabilizálódik, bár viszonylag alacsony szinten. Jelentős lefelé mutató kockázatok maradnak fenn, elsősorban a gyenge világkereskedelmi és feldolgozóipari teljesítménnyel, az ingatag globális pénzügyi helyzettel, valamint a nagyfokú és erősödő geopolitikai bizonytalansággal összefüggésben – utóbbiba beleértve a protekcionista politika térnyerését. Az Egyesült Államok és Kína közötti kereskedelmi vita további kiéleződése szintén nyomást fejthet ki az üzleti bizalomra, veszélyeztetheti a globális ellátási láncokat, és csökkentheti a világgazdasági növekedést.

A válság utáni fő pénzügyi jogalkotási kezdeményezések nemrégiben nyerték el végleges formájukat, de vannak olyanok, például a Bázel–III megvalósítása, amelyeket még az uniós vagy a nemzeti jogba kell foglalni. A potenciális új szabályozás miatti bizonytalanság tehát csökkent, viszont a bankoknak még mindig alkalmazkodniuk kell, hogy az új szabályozási környezetben működhessenek. A bázeli keretrendszernek a CRR III / CRD VI csomag részeként történő, teljes körű alkalmazása a minimális tőkekövetelmények emelkedéséhez, következésképp az uniós bankok összesített tőkehiányához vezet. Ezt a tőkére gyakorolt hatást elsősorban az egész világon aktív nagybankok idézik elő. Az új rendelet – a szavatolótőkére és jegybankképes forrásokra vonatkozó minimumkövetelményről (MREL), a teljes veszteségelnyelő képességről (TLAC) szóló és más megvalósított szabályozói kezdeményezésekkel, úgymint a 9. Nemzetközi Pénzügyi Beszámolási Standardokkal (IFRS 9), a pénzügyi eszközök piacairól szóló átdolgozott irányelvvel (MiFID II) és a pénzforgalmi szolgáltatásokról szóló felülvizsgált irányelvvel (PSD2) együtt – befolyásolja majd a bankok stratégiai döntéseit és befektetői magatartását.

A központi bankok és a felügyeletek egyre inkább központi kérdésként kezelik az éghajlatváltozással kapcsolatos kockázatokat, és együttműködnek más nemzetközi szervekkel a pénzügyi rendszer zöldebbé tételére létrejött, az EKB-t is tagjai körében tudó szervezet, a Network for Greening the Financial System keretében. A klímaváltozással kapcsolatos kockázatok valószínűleg közvetett és közvetlen hatást is kifejtenek a bankokra. A súlyosabb időjárási jelenségek és az alacsony szén-dioxid-kibocsátású gazdaságra való áttérés jelentős kedvezőtlen következményekkel járhat az euroövezeti bankokra, többek között a működésük folytonosságára és eszközeik kockázati profiljára (mint például a gépjárműiparnak való kitettségre). Az éghajlatváltozással kapcsolatos kockázatok hosszabb (azaz több mint két–három éves) időtávon várhatóan fokozódnak. A bankoknak ezért megfelelően integrálniuk kell ezeket a kockázatkezelési rendszerükbe.

© Európai Központi Bank, 2019

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.bankingsupervision.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az SSM fogalomtárában (csak angol nyelven).

HTML ISBN 978-92-899-3919-5, ISSN 2599-9753, doi:10.2866/925344 QB-CK-19-001-HU-Q

- Ez a megfigyelés származik a bankok által 2018-ban megválaszolt, informatikai kockázatra vonatkozó belső értékelő kérdőívekről készült EKB-elemzésből.

- Lásd az euroövezeti banki hitelezési felmérést.

- Részletesebb elemzés akkor áll majd rendelkezésre, miután lezárult az EKB bankfelügyeletének a hitelezési standardokról folytatott adatgyűjtése.

- Többek között a kereskedelmi ingatlanok piacán.

- Az Európai Parlament és a Tanács (EU) 2019/878 irányelve (2019. május 20.) a 2013/36/EU irányelvnek a mentesített szervezetek, a pénzügyi holding társaságok, a vegyes pénzügyi holding társaságok, a javadalmazás, a felügyeleti intézkedések és hatáskörök, valamint a tőkefenntartási intézkedések tekintetében történő módosításáról, 20. preambulumbekezdés (HL L 150., 2019.6.7., 253. o.).