Supervision bancaire de la BCE : Évaluation des risques pour 2020

1 Introduction

Le recensement et l’évaluation des risques auxquels les entités soumises à la surveillance prudentielle font face sont indispensables à la réussite de la supervision bancaire et constituent le fondement des priorités prudentielles définies dans le cadre du processus régulier de planification stratégique.

La supervision bancaire de la BCE réalise chaque année, en étroite collaboration avec les autorités compétentes nationales (ACN), un exercice de recensement et d’évaluation des risques. Cette analyse s’appuie sur un large éventail de données fournies, entre autres, par les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) et les fonctions microprudentielles et macroprudentielles horizontales de la BCE. Elle repose également sur les échanges menés avec les banques et les autres autorités compétentes.

2 Cartographie des risques réalisée par le MSU pour 2020

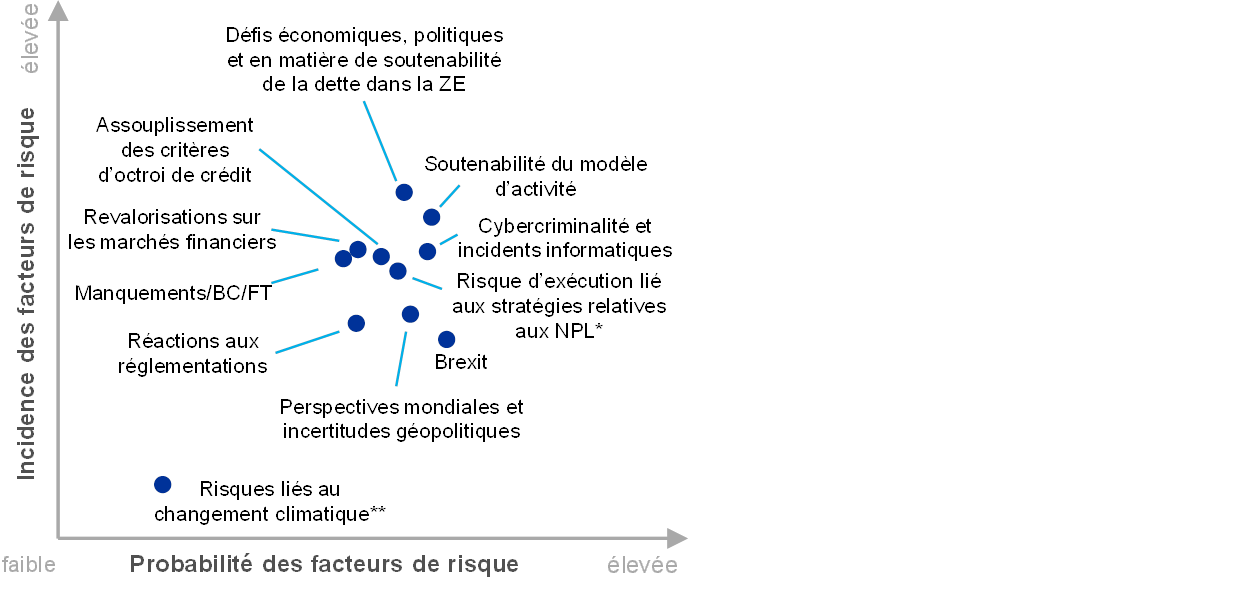

La cartographie des risques réalisée par le mécanisme de surveillance unique (MSU) illustre les grands facteurs de risque à l’œuvre dans le système bancaire de la zone euro sur un horizon de deux à trois ans (voir figure 1), sous l’angle de leur probabilité et de leur incidence. Les facteurs de risque ne doivent pas être considérés de façon isolée, car ils peuvent en déclencher d’autres et se renforcer mutuellement. La cartographie des risques met en évidence les principaux facteurs de risque uniquement et ne constitue donc pas une liste exhaustive de tous les risques auxquels les banques soumises à la surveillance prudentielle sont confrontées.

Figure 1

Cartographie des risques réalisée par le MSU pour 2020

Source : BCE et ACN.

Notes : *Le risque d’exécution lié aux stratégies relatives aux prêts non performants (non-performing loans, NPL) des banques ne concerne que les établissements présentant des niveaux de NPL élevés.

**Les risques liés au changement climatique sont plus importants sur l’horizon à plus long terme (c’est-à-dire au-delà de trois ans).

Les trois principaux facteurs de risque auxquels le système bancaire de la zone euro devrait faire face au cours des trois prochaines années sont : a) les défis d’ordre économique et politique et en matière de soutenabilité de la dette dans la zone euro, b) la soutenabilité des modèles d’activité et c) la cybercriminalité et les carences informatiques. Ces facteurs sont suivis par : le risque d’exécution associé aux stratégies des banques en matière de NPL ; l’assouplissement des critères d’octroi de crédit ; la réévaluation des primes de risque sur les marchés financiers ; les manquements de la part des banques, le blanchiment de capitaux et le financement du terrorisme (BC/FT) ; le Brexit ; les perspectives mondiales et les incertitudes géopolitiques ; les réactions aux réglementations ; et les risques liés au changement climatique. Par rapport à l’an dernier, les risques tenant aux conditions économiques dans la zone euro se sont accentués. Le cycle économique arrive à maturité et les perspectives mondiales se sont détériorées, en partie en raison de la persistance d’incertitudes telles que la menace protectionniste, qui se renforce. Ces évolutions, conjuguées à une période prolongée de bas taux d’intérêt, qui devrait perdurer, viennent s’ajouter aux inquiétudes concernant la faiblesse de la rentabilité des banques de la zone euro et la soutenabilité de leurs modèles d’activité. La surveillance accrue portant sur les affaires de blanchiment d’argent augmente également le risque de pertes pour manquement.

3 Principaux facteurs de risque

Au cours de l’année écoulée, les défis économiques, politiques et en matière de soutenabilité de la dette auxquels la zone euro a été confrontée se sont accumulés, accentuant les risques pesant sur son secteur bancaire, notamment le risque de crédit et les perspectives de rentabilité. Les projections relatives à la croissance économique dans la zone euro pour 2019 et 2020 ont été revues à la baisse par rapport à l’année dernière mais continuent d’aller dans le sens d’une expansion économique. Des risques à la baisse marqués pèsent toutefois encore sur la croissance, principalement en raison de l’atonie persistante des échanges internationaux et du renforcement des incertitudes géopolitiques. Les progrès limités accomplis en matière de réformes grèvent le PIB potentiel étant donné que les efforts fournis par de nombreux pays de la zone euro pour remédier aux rigidités structurelles et aux déséquilibres en termes de stocks restent trop peu ambitieux. En dépit de l’expansion économique des dernières années, les incertitudes entourant la soutenabilité de la dette demeurent fortes et exposent les pays de la zone euro présentant des niveaux d’endettement élevés à des variations soudaines des perceptions des marchés financiers. Les expositions considérables des banques à la dette souveraine dans ces pays pourraient donner lieu à une résurgence d’interactions néfastes entre risques souverain et bancaire. En outre, l’endettement dans la zone euro, des ménages mais plus encore des entreprises, reste élevé en moyenne et représente un facteur de vulnérabilité face à des chocs éventuels. La progression des politiques de repli sur soi dans certains pays de l’Union européenne (UE) continue de présenter des défis politiques pour la zone euro. L’élargissement de la fragmentation politique qui en résulte pourrait aggraver les incertitudes et les difficultés économiques et budgétaires auxquels les pays de la zone euro sont confrontés.

La soutenabilité des modèles d’activité demeure une priorité, les établissements importants de la zone euro restant aux prises avec une faible rentabilité. La perspective d’une période prolongée de bas taux d’intérêt et d’une concurrence exacerbée accentue encore la pression exercée sur la capacité des banques à générer des revenus. Parallèlement, les dépenses globales sont restées stables, puisque les efforts fournis en termes de réduction des coûts ont été en partie contrebalancés par des facteurs tels que la hausse des salaires et la nécessité de réaliser des investissements dans le domaine de l’informatique et en vue d’améliorer la gestion des risques. Plus de la moitié des banques génèrent actuellement un rendement sur fonds propres inférieur à l’estimation de leur coût des fonds propres. Par conséquent, depuis la crise financière, la valorisation de marché de la plupart des établissements importants de la zone euro cotés en bourse reste faible et les actions s’échangent toujours, en moyenne, à des ratios cours/valeur comptable inférieurs à 1. Après une légère amélioration du rendement sur fonds propres observée en 2018, les projections établies par les banques elles-mêmes prévoient un fléchissement en 2019 et en 2020, suivi d’un lent rétablissement en 2021. Ce scénario comporte néanmoins d’importants risques à la baisse, car l’environnement macrofinancier s’est dégradé depuis la publication de ces projections et il se peut que les banques n’aient pas pleinement tenu compte des effets de la concurrence dans leurs estimations, en particulier dans les segments où nombre d’entre elles prévoient une expansion de leurs activités. De plus, si la numérisation peut améliorer le rapport coût-efficacité à moyen terme et permettre aux banques de proposer de nouveaux produits et services, elle leur impose de repenser leurs modèles d’activité et leurs stratégies. La numérisation exige également des banques qu’elles procèdent à des investissements de court terme afin d’ajuster leurs modes de fonctionnement et d’interaction avec leur clientèle. À moyen terme, elle accroît aussi la probabilité d’une intensification de la concurrence non bancaire, notamment de la part de grandes entreprises technologiques. Les banques doivent continuer d’adapter leurs modèles d’activité afin de les pérenniser mais le risque de ne pas atteindre les objectifs de rentabilité soutenable demeure élevé.

La poursuite de la numérisation des services financiers amplifie la vulnérabilité des banques face à la cybercriminalité et aux carences informatiques opérationnelles. L’interconnexion globale des banques avec des tiers, faisant partie ou non du secteur financier, se renforce. Les systèmes informatiques des banques sont en grande partie fournis par des tierces voire des quatrièmes parties. La possible concentration systémique entre les mains de quelques fournisseurs de services nécessite une gestion appropriée des risques et de la dépendance. Les banques prennent toujours plus conscience des carences de leurs contrôles des risques informatiques[1]. Aux risques que présentent ces déficiences viennent s’ajouter ceux posés par les cybercriminels qui s’associent pour commettre des actes malveillants. Les cyberincidents peuvent occasionner des coûts et des pertes de réputation considérables pour les banques et sont même susceptibles d’avoir des répercussions systémiques avec la propagation rapide des menaces à travers les secteurs. Un grand nombre d’établissements importants ont recours à des systèmes informatiques en fin de vie pour conduire des procédures opérationnelles critiques, ce qui les rend encore plus vulnérables au risque lié à la cybersécurité.

Malgré une amélioration notable de la qualité des actifs ces dernières années, les niveaux élevés de NPL restent une source d’inquiétude pour de nombreuses banques de la zone euro. Au cours de l’année écoulée, les établissements présentant des niveaux élevés de NPL ont enregistré des progrès satisfaisants dans la mise en œuvre des stratégies relatives aux NPL dont ils ont dû convenir dans le cadre des lignes directrices de la BCE pour les banques en ce qui concerne les prêts non performants. Globalement, par rapport à l’année dernière, les encours de NPL des établissements importants ont baissé de 112 milliards d’euros au premier trimestre 2019, pour s’établir à 587 milliards d’euros, et le ratio moyen de NPL est revenu de 4,7 % à 3,7 %. Malgré ces évolutions, le ratio moyen de NPL de la zone euro demeure supérieur à ses niveaux d’avant la crise et dépasse largement celui des autres grandes économies industrialisées. Plusieurs banques présentent également des niveaux importants de NPL anciens, dont la résolution pourrait s’avérer plus difficile. Par ailleurs, les flux entrants de nouveaux NPL semblent toujours abondants. Même si les récentes stratégies relatives aux NPL sont dans l’ensemble très ambitieuses, leur mise en œuvre par les banques pourrait être entravée, car le cycle économique de la zone euro arrive à maturité. Les banques sont encouragées à poursuivre leurs efforts d’assainissement de leurs bilans et de renforcement de leur capacité de résistance à d’éventuels chocs futurs.

La récente période d’assouplissement des critères d’octroi de crédit[2], qui a succédé à une période de crise caractérisée par un durcissement sévère, pourrait à l’avenir provoquer une nouvelle accumulation de NPL. Les critères relatifs à l’octroi de prêts au logement aux ménages, de crédit à la consommation et de prêts aux entreprises ne se sont légèrement durcis que récemment, même si des poches de progression rapide du crédit[3] subsistent. En particulier, des critères moins stricts d’octroi des prêts hypothécaires résidentiels pourraient augmenter le risque de crédit des banques, dont les portefeuilles contiennent une proportion élevée de ce type de prêts. Dans certains pays, le niveau élevé des ratios prêt/valeur, des ratios d’endettement et de l’endettement des emprunteurs pourrait accroître les difficultés de remboursement de ces derniers si la situation économique venait à se détériorer. En cas de défaillance des emprunteurs, les banques pourraient également subir de lourdes pertes. Par ailleurs, les investisseurs, motivés par la recherche permanente de rendement, semblent se tourner vers des secteurs plus risqués. Le marché des emprunts à effet de levier est demeuré dynamique tout au long de l’année 2018, bien que le niveau des nouvelles émissions n’ait pas atteint le pic enregistré en 2017. Quoi qu’il en soit, les nouvelles transactions révèlent une nouvelle réduction de la protection des investisseurs, qui pourrait engendrer une augmentation des pertes en cas de ralentissement économique.

Le risque d’une revalorisation abrupte et significative des primes de risque sur les marchés financiers demeure considérable. Après les cessions massives opérées en décembre 2018, les cours boursiers mondiaux ont rebondi au premier semestre 2019. En dépit de cette correction, les valorisations des actifs restent élevées sur certains segments de marché[4]. Au premier semestre 2019, la volatilité des marchés financiers a quelque peu faibli avant de remonter en août, principalement sous l’effet du regain des tensions commerciales. Dans le même temps, les primes de risque sont restées modérées. Une matérialisation des risques à la baisse pesant sur les perspectives économiques ou une nouvelle intensification des tensions géopolitiques pourrait conduire à une réévaluation des primes de risque, qui aurait des effets négatifs sur les bilans des banques ainsi que sur leurs niveaux de fonds propres et leurs coûts de financement. Une éventuelle réévaluation serait également susceptible d’avoir une incidence défavorable sur les conditions économiques ou budgétaires dans la zone euro, et donc sur les banques. De plus, dans un scénario extrême, une revalorisation majeure qui coïnciderait avec d’autres événements graves pourrait menacer la solvabilité des contreparties centrales et représenter, le cas échéant, un risque systémique.

Depuis l’an dernier, les préoccupations relatives au blanchiment de capitaux et au financement du terrorisme se sont aggravées. Les infractions récentes aux règles de prévention du blanchiment de capitaux dans le secteur bancaire, réelles ou présumées, ont eu pour effet de resserrer la surveillance exercée par les services de police, les régulateurs et les médias, ce qui pourrait donner lieu à une augmentation du nombre d’infractions détectées à l’avenir. L’implication dans des affaires de blanchiment de capitaux fait peser des risques considérables sur les banques concernées, qui menacent leur viabilité. Des faiblesses dans leur gouvernance et leurs contrôles des risques sont souvent en cause. Si la surveillance des questions de blanchiment de capitaux et de financement du terrorisme reste de la responsabilité des autorités nationales, la BCE doit tenir compte des risques potentiels qui y sont associés lorsqu’elle mène ses activités de supervision, y compris le processus de contrôle et d’évaluation prudentiels, l’évaluation du caractère adéquat des dispositifs de gouvernance des établissements et l’appréciation de la qualité des membres des organes de direction[5]. Dans l’ensemble, les banques doivent se montrer plus attentives à leurs processus internes et, dans certains cas, améliorer leur cadre de gouvernance. Les contrôleurs bancaires continuent de suivre de près plusieurs questions liées à la gouvernance, notamment en ce qui concerne la composition et le fonctionnement des conseils d’administration, les fonctions et processus de contrôle interne, la qualité des données et le reporting.

L’incertitude quant à l’appartenance du Royaume-Uni à l’Union européenne reste grande et le risque d’un Brexit sans accord subsiste. Si les retombées négatives d’un tel scénario devraient, globalement, être limitées pour l’UE, des risques de perte extrême sont concentrés dans certains pays et banques ayant des liens étroits avec le Royaume-Uni. Un Brexit sans accord pourrait causer d’importantes turbulences sur les marchés et donc provoquer un durcissement des conditions de financement. Ces éventualités, combinées aux effets négatifs exercés via les canaux des échanges commerciaux et de la confiance, font peser un risque substantiel à la baisse sur la croissance à court terme du PIB de la zone euro. Les risques de brusque effondrement (« cliff-edge ») associés à la continuité des contrats de produits dérivés compensés et non compensés ont été traités soit par la décision relative à l’équivalence temporaire prise par la Commission européenne, soit par d’autres mesures d’atténuation. Dans le même temps, toutefois, certaines banques ont pris du retard dans la mise en œuvre de leurs plans d’urgence et doivent accélérer leurs préparatifs, notamment en ce qui concerne le transfert de leur personnel et le renforcement de leurs capacités de gestion des risques et de leurs structures de gouvernance nationales.

Les perspectives économiques mondiales pour 2019 se sont dégradées à la suite du net ralentissement de l’expansion économique internationale au second semestre 2018. La croissance mondiale devrait se stabiliser au cours des deux prochaines années, quoique à des niveaux relativement bas. Des risques à la baisse majeurs subsistent, principalement associés à la faiblesse des échanges commerciaux et de l’activité manufacturière à l’échelle internationale, à la volatilité des conditions financières mondiales et au niveau toujours plus élevé de l’incertitude géopolitique et, en particulier, de la progression des politiques protectionnistes. Une nouvelle aggravation des différends commerciaux entre les États-Unis et la Chine pourrait, entre autres, entamer la confiance des entreprises, nuire aux chaînes d’approvisionnement internationales et ralentir la croissance mondiale.

Les principales initiatives réglementaires d’après-crise relatives à la sphère financière ont été finalisées récemment, mais certaines, comme Bâle III, doivent encore être intégrées dans la législation de l’UE et le droit national. L’incertitude suscitée par l’éventualité de nouvelles réglementations a donc diminué mais les banques doivent encore s’adapter au nouvel environnement réglementaire. La pleine mise en œuvre du dispositif de Bâle dans le cadre du paquet CRR III/CRD VI aboutira à une hausse des exigences minimales de fonds propres et, par conséquent, à une insuffisance de fonds propres agrégée parmi les banques de l’UE. Cette incidence sur les fonds propres est principalement exercée par les grandes banques actives à l’échelle internationale. Comme l’exigence minimale pour les fonds propres et les engagements éligibles, la capacité totale d’absorption des pertes et d’autres initiatives réglementaires mises en œuvre telles que les normes internationales d’information financière 9, la directive révisée sur les marchés d’instruments financiers et la directive révisée sur les services de paiement, cette réglementation récente influencera les décisions stratégiques et de placement des banques.

Les banques centrales et les autorités de surveillance s’intéressent de plus en plus aux risques associés au changement climatique et collaborent avec d’autres organes internationaux au sein du Réseau pour le verdissement du système financier, auquel appartient la BCE. Les risques liés au changement climatique auront vraisemblablement une incidence tant directe qu’indirecte sur les banques. Des phénomènes climatiques extrêmes et la transition vers une économie à faibles émissions de carbone pourraient avoir des effets négatifs considérables sur les banques de la zone euro, y compris sur leur continuité opérationnelle et le profil de risque de leurs actifs (comme les expositions au secteur automobile). Les risques liés au changement climatique devraient s’aggraver à plus long terme (c’est-à-dire sur un horizon de plus de deux ou trois ans). En conséquence, les banques devraient les intégrer de façon appropriée à leurs cadres de gestion des risques.

© Banque centrale européenne, 2019

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site internet www.bankingsupervision.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire du MSU (uniquement disponible en anglais) pour toute question terminologique.

HTML ISBN 978-92-899-3923-2, ISSN 2599-9869, doi: 10.2866/22531 QB-CK-19-001-FR-Q

- Cela ressort de l’analyse réalisée par la BCE sur les questionnaires d’auto-évaluation du risque informatique soumis par les banques en 2018.

- Une analyse plus détaillée sera fournie à l’issue de la collecte des données sur les critères d’octroi de prêt menée par la supervision bancaire de la BCE.

- Cf. l’enquête BCE sur la distribution du crédit bancaire dans la zone euro (disponible en anglais uniquement), Euro area bank lending survey.

- Marchés de l’immobilier commercial compris.

- Considérant 20 de la directive (UE) 2019/878 du Parlement européen et du Conseil du 20 mai 2019 modifiant la directive 2013/36/UE en ce qui concerne les entités exemptées, les compagnies financières holding, les compagnies financières holding mixtes, la rémunération, les mesures et pouvoirs de surveillance et les mesures de conservation des fonds propres (JO L 150, 7.6.2019, p. 253).