Predgovor predsednice ECB Christine Lagarde

Evropske banke so v letu 2023 še naprej poslovale v zahtevnem okolju. Gospodarstvo euroobmočja je bilo šibko in geopolitična tveganja, zlasti zaradi neupravičene ruske vojne proti Ukrajini in tragičnega konflikta na Bližnjem vzhodu, so se povečevala. Spomladi so trge financiranja prizadele finančne napetosti v drugih jurisdikcijah. In ker je bilo očitno, da bo inflacija predolgo ostala previsoka, je ECB še naprej zaostrovala denarno politiko.

A veliki napori, ki smo jih v prejšnjih letih vložili v krepitev odpornosti bank v euroobmočju, so se obrestovali. Banke so ostale kapitalsko in likvidnostno trdne, tako da je agregatni količnik kapitala CET1 v nadzorovanih bankah znašal 15,6%, kar je blizu rekordne ravni. To je ščitilo sektor pred zunanjimi šoki, hkrati pa omogočalo bankam, da so zaostrovanje denarne politike ECB nemoteno prenašale v gospodarstvo.

Več izzivov pa še vedno ostaja. Višje obrestne mere so resda spodbodle neto obrestne marže bank v euroobmočju, tako da je povprečna donosnost lastniškega kapitala v tretjem četrtletju 2023 dosegla 10%, vendar se zdaj zvišujejo tudi obrestne mere za bančne vloge, obseg nedonosnih posojil pa narašča. Nadzorniki bodo ta tveganja še naprej natančno spremljali. Pod drobnogledom bodo imeli zlasti bančne izpostavljenosti do ranljivih sektorjev, kot so poslovne nepremičnine, ter vprašanja glede upravljanja bank in notranjega obvladovanja tveganj.

Da bi se banke lahko uspešno spoprijemale s strukturnimi izzivi, ki jih prinašajo podnebne spremembe in digitalizacija, je bistveno, da so odporne in prilagodljive. Zato se v letu 2024 od njih pričakuje, da bodo izpolnile nadzorniška pričakovanja ECB glede podnebnih in okoljskih tveganj ter da bodo ta tveganja vključile v svoje strategije in postopke za obvladovanje tveganj. In ker uporaba umetne inteligence postaja vse bolj razširjena, bodo nadzorniki še naprej podrobno spremljali strategije bank za digitalizacijo in njihovo odpornost proti kibernetskim napadom. S tem delom bodo pomagali bankam, da ostanejo močne in še naprej podpirajo gospodarstvo v euroobmočju na poti k bolj zeleni in digitalni prihodnosti.

Uvodni pogovor s Claudio Buch, predsednico Nadzornega odbora

Položaj predsednice Nadzornega odbora ECB ste nastopili januarja 2024. Kaj vas bo vodilo pri opravljanju te pomembne naloge?

Nikoli ne smemo pozabiti, da kot nadzorniki delujemo v imenu javnosti. Banke so za vsakodnevno življenje ljudi izjemnega pomena: skrbijo za varnost vlog, omogočajo plačila ter posojajo denar gospodinjstvom in podjetjem. Naša naloga je skrbeti, da so banke varne in da ne prevzemajo prevelikih tveganj.

To ima za nas kot nadzornike zelo konkretne posledice: gledati moramo v prihodnost in razmišljati kritično, kot je določeno v temeljnih načelih baselskega odbora za bančni nadzor. Pogled v prihodnost je še posebej pomemben zdaj, ko je veliko gospodarstev in družb doseglo točko obrata. In biti moramo kritični ter razmišljati zunaj ustaljenih okvirjev. Dobro delujoče banke so očitno dobre za družbo. A kot zasebni subjekti seveda delujejo v interesu svojih delničarjev. Zato moramo kot nadzorniki skrbeti, da delujejo tudi v interesu družbe.

Novembra 2024 bo evropski bančni nadzor praznoval deseto obletnico. Kako zrel je in kaj je še mogoče izboljšati?

Z enotnim mehanizmom nadzora je Evropa dosegla velik napredek pri vzpostavljanju institucij in prenosu pooblastil na evropsko raven. Deset let nazaj je bilo nadzorno okolje v Evropi razdrobljeno tako v smislu institucij kot tudi v smislu nadzornih praks. Čezmejnim tveganjem se pogosto ni posvečalo veliko pozornosti in primerjalne analize med sorodnimi bankami niso bile mogoče. Nadzorni standardi so bili v vsaki državi drugačni.

Zdaj imamo močna nadzorna pooblastila na evropski ravni, hkrati pa tesno sodelujemo z nacionalnimi organi. Menim, da je način, kako je danes organiziran evropski bančni nadzor, lahko vzor tudi za druga področja politike, na katerih je morda prav tako potrebna večja integracija.

Seveda pa vedno obstaja možnost, da postanemo še boljši. Eden od mojih ciljev je, da evropski bančni nadzor postane še tesneje notranje povezan. Zato smo sklenili, da bo leto 2024, ki je naše deseto leto, »leto integracije«. Izvajali bomo številne pobude za še intenzivnejšo izmenjavo znanja, vlaganje v skupne nadzorne tehnologije in izkoriščanje strokovne usposobljenosti nacionalnih nadzornih organov. Tako bomo delovali še bolj kot »ena ekipa« in krepili našo kulturo skupnega dela.

Kako so banke pod evropskim nadzorom delovale v letu 2023?

Evropske banke so pokazale, da so odporne na pretrese, ki so v zadnjih letih prizadeli naša gospodarstva. Pandemija koronavirusa, naraščajoče cene energentov in inflacija, ruska invazija na Ukrajino in nedavno konflikt na Bližnjem vzhodu so vsi ustvarili pritiske na gospodarstvo. Učinki teh šokov se odražajo v višji inflaciji in višjih obrestnih merah ter šibkejši gospodarski rasti. Obrestne mere so se v tem obdobju zvišale bolj kot kdaj prej v zgodovini ECB.

Višje obrestne mere so nedvomno veliko prispevale k temu, da se je dobičkonosnost bank močno povečala, med drugim tudi zato, ker so banke te dvige zelo počasi prenašale v višje depozitne obrestne mere. Kapitalski položaj bank je ostal trden in precej nad regulatornimi zahtevami. Razmeroma omejene so bile tudi nerealizirane izgube evropskih bank zaradi devalvacije vrednostnih papirjev. Likvidnostni položaj bank je ostal močan, in sicer tudi po postopnem umiku izredne likvidnostne podpore ECB. To je mogoče pripisati regulativnim in nadzorniškim spremembam, ki so bile uvedene po svetovni finančni krizi. Hkrati pa moramo priznati, da so bankam precej koristili tudi odločni ukrepi, ki so bili v odziv na pretekle šoke sprejeti v okviru denarne in javnofinančne politike.

Zato se zdaj ne smemo sprostiti. Makrofinančna in geopolitična tveganja so se povečala in v številnih državah se mora realno gospodarstvo prilagoditi strukturnim spremembam. To lahko prizadene banke preko povečanega kreditnega in likvidnostnega tveganja. Nekatera od teh novih tveganj so se dejansko že začela uresničevati. Število nedonosnih posojil, stečajev podjetij in dogodkov neplačila se povečuje. Še naprej se bomo trudili, da banke pod našim nadzorom postanejo še bolj odporne. Poleg tega bomo obravnavali ugotovljene pomanjkljivosti pri njihovem notranjem upravljanju in obvladovanju tveganj.

Česa se evropski bančni nadzor lahko nauči iz tržnih pretresov marca 2023?

Glavni nauk je po mojem v tem, da se krize pogosto zgodijo takrat, ko negativni zunanji šoki razkrijejo slabo obvladovanje tveganj v bankah. To ima za nas dve konkretni posledici.

Prvič, kot nadzorniki moramo biti proaktivni in ukrepati zgodaj. Dogodki iz marca 2023 so pokazali, da imajo lahko celo težave v manjših lokalno aktivnih bankah globalne posledice, če se nanje ne odzovemo dovolj zgodaj. Zato na mednarodni ravni pregledujemo pomanjkljivosti v regulativnem okviru, na primer na področju likvidnostnega tveganja in obrestnega tveganja, ter razpravljamo o njihovih posledicah za učinkovitost nadzora.

Drugič, dobro moramo razumeti, kako spremembe v makro okolju vplivajo na banke. Ameriški in švicarski organi so priznali, da so pred pretresi obstajale pomanjkljivosti pri obvladovanju tveganj in notranjem upravljanju. V ugodnem makroekonomskem okolju te pomanjkljivosti ne povzročajo velike škode. A ko se plima obrne, pridejo na površje in lahko škodujejo celotnemu finančnemu sistemu.

Seveda je zadostna raven kapitala v sistemu prva obrambna linija pred nepredvidenimi dogodki in zunanjimi šoki. Poleg tega močna kapitalska pozicija zmanjšuje negativne posledice slabega upravljanja in pomanjkljivosti pri obvladovanju tveganj.

Učinkovitost nadzora je aktualno vprašanje in tudi osrednja tema enega od priporočil v zunanjem pregledu procesa nadzorniškega pregledovanja in ovrednotenja (SREP). Kako nameravate povečati učinkovitost evropskega bančnega nadzora?

Nadzornik je učinkovit takrat, ko doseže, da se njegove ugotovitve pretvorijo v konkretno izboljšanje profila tveganosti in odpornosti bank. To je eno najpomembnejših spoznanj iz dogodkov, katerim smo bili priča lansko pomlad. Vendar učinkovitost pomeni tudi to, da se osredotočamo na tveganja, ki so najbolj relevantna.

Z vprašanjem učinkovitosti evropskega bančnega nadzora se v bistvu ukvarjamo že kar nekaj časa. Zelo sem hvaležna Andreu Enrii, da je imenoval strokovno svetovalno skupino za pregled procesa SREP. Skupina nam je v svojem poročilu dala zelo jasna priporočila: postati moramo bolj prilagodljivi, bolj vsiljivi in bolj osredotočeni na tveganja; izboljšati moramo našo učinkovitost in uspešnost ter v celoti uporabiti vsa orodja, ki so nam na voljo kot nadzornikom.

O teh priporočilih smo obširno razpravljali v Nadzornem odboru. Nekatera so bila že upoštevana v ciklu SREP za leto 2023. Imamo nov okvir dovoljene ravni tveganja in večletno oceno SREP, ki nadzornikom omogoča, da se bolj prožno posvečajo ranljivostim vsake posamezne banke. Druga priporočila bodo upoštevana v ciklu SREP v letu 2025. Naš nadzor krepimo tudi z uporabo bolj vsiljivih ukrepov, kot je Frank Elderson pojasnil v nedavnem govoru.

Kateri bodo po vašem mnenju največji izzivi za evropske banke v bližnji prihodnosti?

Rekla bi, da so največji izzivi, ki čakajo banke, spremembe v makrofinančnem in geopolitičnem okolju ter spreminjanje konkurenčnih razmer.

Končuje se obdobje izredno nizkih obrestnih mer, ki je banke morda spodbudilo k temu, da so za večjo dobičkonosnost sprejele več tveganja. Kljub nedavnim šokom za BDP so dogodki insolventnosti in neplačila ostali na zelo nizkih ravneh, enako kot tudi bančne rezervacije za slaba posojila. Ta razkorak je v veliki meri posledica izjemno obsežne podpore s strani javnofinančne in denarne politike, ki je ščitila bančne bilance pred temi šoki.

To ima posledice za ocenjevanje tveganj v prihodnosti, saj pretekli podatki o neplačilih posojil dejansko ne odražajo tveganj za kakovost sredstev v prihodnosti. In številna tveganja, ki so jim banke izpostavljene, kot so kibernetsko tveganje, podnebna in okoljska tveganja ter geopolitična tveganja, so se pojavila šele v zadnjem času.

Zato je bistveno, da banke svoje prakse obvladovanja tveganj prilagodijo novemu okolju.

Drugi izziv, s katerim se soočajo banke, je spreminjanje konkurenčnega okolja. Tržni delež nebančnih finančnih institucij se povečuje in čeprav inovacije, kot sta tehnologija razpršene evidence in umetna inteligenca, bankam omogočajo, da povečajo svojo produktivnost, obenem tudi omogočajo novim udeležencem na trgu, da obstoječe poslovne modele postavljajo pod vprašaj. Inovacije in močnejša konkurenca lahko izboljšajo gospodarsko blaginjo, vendar ustvarjajo tudi nova tveganja. Če banke ugotovijo, da se njihove marže zmanjšujejo, se lahko obrnejo k potencialno bolj tveganim dejavnostim. Lahko na primer znižajo svoje kreditne standarde. Zato pozorno spremljamo izpostavljenosti bank do nebank in do digitalnega ekosistema ter preučujemo, kako ostrejša konkurenca vpliva na njihove poslovne modele.

Kako vidite prihodnost bančne unije?

Pri prvih dveh stebrih bančne unije – nadzoru in reševanju – smo dosegli zelo dober napredek. Pri tretjem stebru, zaščiti vlog, pa se stvari premikajo veliko počasneje. Menim, da bi bilo nadaljnje zavlačevanje pri dokončanju bančne unije lahko škodljivo. Pripraviti se moramo na potencialno bolj neugodno okolje, zato je treba narediti vse, kar še manjka v evropskih okvirih za krizno upravljanje in jamstva za vloge.

Trije stebri bančne unije so namreč tesno povezani. Nadzor zagotavlja, da propadi bank niso verjetni, in da če do njih že pride, niso resni. Vseeno tudi najkakovostnejši nadzor ne more in tudi ne sme preprečiti vseh propadov. Ko banka propade, je treba čim bolj omejiti motnje v izvajanju bančnih storitev in zaščititi davkoplačevalski denar. To je naloga drugega stebra – zagotoviti verodostojno in učinkovito ureditev za reševanje pod okriljem enotnega odbora za reševanje.

V zvezi s tretjim stebrom – skupnim sistemom jamstva za vloge – je očitno treba še veliko narediti. Zavarovanje vlog je bistveno za zaščito imetnikov bančnih vlog. A kot vsako zavarovanje lahko tudi to spodbuja moralni hazard in prekomerno prevzemanje tveganj. Zato evropski bančni nadzor skrbi, da se visoki nadzorni standardi dosledno uporabljajo v vseh sodelujočih državah.

Trenutno je jamstvo za vloge v veliki meri organizirano na nacionalni ravni, kar ni združljivo z nadzorom in reševanjem na evropski ravni. Potrebujemo evropski sistem jamstva za vloge, da se zagotovi enotna raven zaščite imetnikov vlog v celotnem euroobmočju. To bi lahko spodbudilo tudi boljše povezovanje bančnih trgov in čezmejno delitev tveganja.

Prav tako bi rada poudarila, da stara posojila niso več razlog za odlašanje z nadaljnjimi ukrepi. Na začetku projekta bančne unije je bilo smiselno, da se najprej osredotočimo na odstranitev starih sredstev iz bilanc stanja bank. To je zdaj opravljeno – delež nedonosnih posojil v pomembnih bankah se je zmanjšal s 7,5% v letu 2015 na 1,9% v tretjem četrtletju 2023, kar je blizu rekordno nizke ravni.

1 Bančni nadzor v letu 2023

1.1 Odpornost bank pod evropskim bančnim nadzorom

1.1.1 Uvod

Bonitetna ureditev in nadzorna politika sta kljub negotovemu gospodarskemu okolju prispevali k temu, da so bile banke v euroobmočju v dobrem položaju.

V okviru procesa nadzorniškega pregledovanja in ovrednotenja (SREP) v letu 2023 je bilo potrjeno, da so banke v euroobmočju kljub negotovemu gospodarskemu okolju še naprej odporne, s trdno kapitalsko in likvidnostno pozicijo. Banke so na splošno dobro kapitalizirane. Skupni količnik navadnega lastniškega temeljnega kapitala (CET1) pomembnih institucij se je vrnil na rekordno visoke ravni iz leta 2021, in sicer na 15,6% v tretjem četrtletju 2023, pri manj pomembnih institucijah pa je dosegel 17,7%. Izboljšal se je tudi skupni količnik finančnega vzvoda, ki je pri pomembnih institucijah znašal 5,6% (višji za 0,5 odstotne točke), pri manj pomembnih pa 9,3% (višji za 0,7 odstotne točke).

Gledano v celoti imajo pomembne institucije tudi obsežne likvidnostne blažilnike z vidika regulativnih zahtev, čeprav so se ti od začetka sedanjega cikla zaostrovanja denarne politike zmanjšali. V tretjem četrtletju 2023 je skupni količnik likvidnostnega kritja pri pomembnih institucijah znašal 159%, v primerjavi s 140% pred pandemijo. Pri manj pomembnih institucijah je bil višji in je znašal 205%.

Vseeno so upočasnjena gospodarska rast v prvih devetih mesecih leta 2023 ter slabi gospodarski obeti zaradi zaostrenih pogojev financiranja in povečanih geopolitičnih napetosti prispevali k veliki negotovosti glede makrofinančnega okolja.

Dobičkonosnost bank se je v letu 2023 še izboljšala, vendar nadzorniki ostajajo previdni glede vzdržnosti tega izboljšanja.

V tretjem četrtletju 2023 je skupna donosnost lastniškega kapitala pomembnih institucij v primerjavi z začetkom leta, preračunano na letno raven, znašala 10%, kar je nespremenjeno v primerjavi z ravnjo v prejšnjem četrtletju in višje od 7,6% leto prej. Manj pomembne institucije so ustvarile manjšo donosnost lastniškega kapitala v primerjavi z začetkom leta, preračunano na letno raven, ki je v tretjem četrtletju 2023 znašala 8,0%, v primerjavi z 8,3% v prejšnjem četrtletju, vendar precej več kot leto prej, ko je znašala 1,3%.

Glavni dejavnik dobičkonosnosti v letu 2022 in prvih devetih mesecih leta 2023 so bile neto obrestne marže. To več kot izravna stagnacijo ali rahlo zmanjšanje obsega posojil. Prihodki iz trgovanja in investicijskega bančništva so se v primerjavi z letom 2022 zmanjšali za 5%, pri čemer je skromne provizije za storitve v zvezi z lastniškim kapitalom, instrumenti s fiksnim donosom in surovinami v drugem četrtletju deloma izravnalo živahno tretje četrtletje in pri nekaterih bankah trgovanje z obveznicami.

Nadzorniki so v letu 2023 še naprej pozorno spremljali vprašanja, kot sta vzdržnost povečevanja dobičkonosnosti in kreditno tveganje, ki izhaja iz izpostavljenosti ranljivim sektorjem, kot so stanovanjske in poslovne nepremičnine. Še naprej so se osredotočali tudi na notranje upravljanje in obvladovanje tveganj. Glavno tveganje, da bi se dobiček bank v euroobmočju zmanjšal, so predstavljali višji stroški financiranja. Stroški vlog, ki so se do zdaj prilagajali počasi, se bodo predvidoma še povečali, ko se bo povečal konkurenčni pritisk, imetniki vlog pa bodo svoja sredstva iz vlog čez noč preusmerili v vezane vloge, ki prinašajo višje obresti.

Podatki iz prvih devetih mesecev leta 2023 kažejo postopno, čeprav skromno povečanje obsega nedonosnih posojil. Inflacijski in tržni pritisk na ranljive portfelje kreditnega tveganja, kot so potrošniška posojila, stanovanjske in poslovne nepremičnine, ter na mala in srednje velika podjetja, se je nadaljeval. Posledično bi lahko povečane rezervacije zaradi večjega kreditnega tveganja negativno vplivale na prihodnje dobičke.

1.1.2 Stresno testiranje in priložnostno zbiranje podatkov o nerealiziranih izgubah

1.1.2.1 Stresno testiranje bank v euroobmočju

ECB je v letu 2023 izvedla dva stresna testa pomembnih institucij v euroobmočju. V stresnem testu na ravni EU, ki ga je usklajeval Evropski bančni organ (EBA), je sodelovalo 57 velikih bank v euroobmočju. V vzporednem stresnem testu, ki ga je usklajevala ECB, je sodelovalo 41 srednje velikih pomembnih institucij. Navedena stresna testa sta predstavljala letni nadzorniški stresni test, ki ga mora ECB izvesti v skladu z zakonodajo EU.[1]

EBA je objavil podrobne rezultate stresnega testa na ravni EU leta 2023 za 57 največjih bank v euroobmočju. ECB je objavila individualne rezultate za dodatnih 41 srednje velikih bank ter poročilo o skupnih končnih rezultatih svojega stresnega testa bank v euroobmočju za celotni vzorec 98 nadzorovanih subjektov.

Bančni sektor euroobmočja bi lahko vzdržal hud gospodarski upad, vendar je treba tveganja še naprej spremljati.

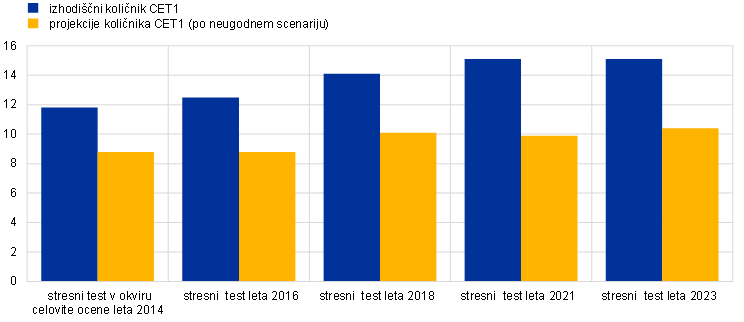

Rezultati stresnega testa ECB leta 2023 so pokazali, da bi bančni sektor euroobmočja lahko vzdržal hud gospodarski upad. Po neugodnem scenariju bi se količnik navadnega lastniškega temeljnega kapitala (CET1) ob koncu leta 2025 v povprečju znižal za 4,8 odstotne točke, na 10,4%.[2] Banke so zaradi izrazitega izboljšanja kakovosti svojih sredstev in dobičkonosnosti v primerjavi s prejšnjimi testi ter precejšnje akumulacije kapitala v zadnjem desetletju (graf 1) lažje prebrodile neugodni scenarij, ki je bil zelo zaostren. Kljub temu so bile v stresnem testu ugotovljene tudi potencialne ranljivosti, zaradi česar je treba tveganja še naprej spremljati.

ECB rezultate stresnega testa uporablja kot vhodne informacije za letni proces SREP. Kvantitativni rezultati imajo ključno vlogo pri opredelitvi napotkov iz drugega stebra, ki prvič vključujejo tudi napotke iz drugega stebra za količnik finančnega vzvoda, kjer je to primerno. Kvalitativni rezultati stresnega testa so vključeni v del SREP o ravnanju s tveganji, kar lahko vpliva na zahteve iz drugega stebra.

Graf 1

Gibanje izhodiščnega količnika CET1 in projekcije

(v odstotnih točkah)

Viri: izračuni ECB.

Opombe: Vsi podatki temeljijo na polno uveljavljeni opredelitvi kapitala, z izjemo stresnega testa v okviru celovite ocene leta 2014. Projekcije količnika CET1 se nanašajo na konec obdobja stresnega testa. Vzorec bank se lahko med testi razlikuje.

1.1.2.2 Zbiranje podatkov za oceno nerealiziranih izgub v portfeljih obveznic bank euroobmočja, merjenih po odplačni vrednosti

Skupni znesek nerealiziranih izgub v portfeljih obveznic bank euroobmočja je omejen.

EBA in ECB sta izvedla tudi priložnostno zbiranje podatkov, da bi celovito ocenila tveganja, povezana z nerealiziranimi izgubami v obvezniških portfeljih bank, merjenih po odplačni vrednosti, in varovanje pred temi tveganji. Znesek neto nerealiziranih izgub v obvezniških portfeljih bank euroobmočja je na splošno omejen in je februarja 2023 po upoštevanju učinka varovanja poštene vrednosti znašal 73 milijard EUR. Dodatne izgube brez varovanja poštene vrednosti, ki so predvidene po neugodnem scenariju stresnega testa na ravni EU, bi znašale 155 milijard EUR. Vendar pa bi bilo uresničitev teh nerealiziranih izgub treba razumeti kot malo verjetno in hipotetično, saj so portfelji bank, merjeni po odplačni vrednosti, namenjeni temu, da so v posesti do zapadlosti, banke pa bi pred likvidiranjem svojih pozicij v obveznicah običajno začele repo posle in druge blažilne ukrepe. ECB je objavila individualne rezultate knjigovodske in poštene vrednosti bank za te obvezniške portfelje po stanju februarja 2023.

1.2 Prednostne naloge nadzora v obdobju 2023–2025

1.2.1 Uvod

V letu 2022 se je zaradi ruske invazije na Ukrajino in njenih makrofinančnih posledic povečala negotovost glede gospodarskih gibanj in gibanj na finančnih trgih, povečala pa so se tudi tveganja za bančni sektor. Glede na to so bili nadzorovani subjekti pozvani, naj povečajo svojo odpornost proti neposrednim makrofinančnim in geopolitičnim šokom (1. prednostna naloga). ECB je tako od bank zahtevala, da se osredotočijo na svoje okvire za upravljanje kreditnega tveganja in ciljno usmerijo na tiste sektorje, ki so izpostavljeni poslabševanju kreditnega tveganja. ECB je nadalje pregledala tudi ustreznost načrtov bank za financiranje in raznolikost njihovih virov financiranja. Poleg tega so bile banke pozvane, naj rešujejo izzive na področju digitalizacije, krepijo usmerjevalne zmogljivosti upravljalnih organov (2. prednostna naloga) in okrepijo svoja prizadevanja za boj proti podnebnim spremembam (3. prednostna naloga).

ECB stalno ocenjuje in spremlja spreminjanje narave tveganj in ranljivosti, s katerimi se soočajo nadzorovani subjekti. Ta agilni pristop ji omogoča, da svojo pozornost prožno prilagaja spremembam na področju tveganj. V letu 2023 je vztrajno zaostrovanje denarne politike, ki ga je izvajalo več centralnih bank, pokazalo, kako pomembno je, da banke preudarno upravljajo svojo izpostavljenost obrestnemu tveganju in tveganju kreditnega razmika v bančni knjigi (IRRBB/CSRBB). Poleg tega je ECB po pretresih na trgih spomladi 2023, ko so nekatere srednje velike banke v ZDA propadle, prilagodila svoje prednostne naloge nadzora in ciljno usmerjeni pregled IRRBB/CSRBB razširila na širši krog institucij. Hkrati je izvedla priložnostne analize, da bi odkrila morebitne ranljivosti bank, ki izhajajo iz nerealiziranih izgub v njihovih bilancah stanja. Poleg tega so nadzorniki zaradi povečanega tveganja, ki ga pomeni poslovanje s poslovnimi nepremičninami, nekatere inšpekcijske preglede na kraju samem na novo prednostno razvrstili, da bi ocenili ukrepe bank za upravljanje in zmanjševanje tveganj pri nekaterih bolj tveganih nasprotnih strankah, ki poslujejo v tem sektorju.

1.2.2 1. prednostna naloga: Krepitev odpornosti proti neposrednim makrofinančnim in geopolitičnim šokom

1.2.2.1 Pomanjkljivosti pri upravljanju kreditnega tveganja, vključno z izpostavljenostmi do ranljivih portfeljev in razredov sredstev

Učinkoviti okviri za upravljanje kreditnega tveganja so za banke ključni, da lahko proaktivno obravnavajo nastajajoče kreditno tveganje.

Nadzorniki so v letu 2023 še naprej izvajali delovni program za kreditno tveganje, ki je bil osredotočen na odpravljanje strukturnih pomanjkljivosti v okvirih bank za upravljanje kreditnega tveganja, vključno z nepremičninami in ranljivimi portfelji. Zaradi zviševanja obrestnih mer in makroekonomske negotovosti je zlasti pomembno, da nadzorniki zagotovijo, da banke proaktivno obravnavajo nastajajoče kreditno tveganje v ranljivih portfeljih in razredih sredstev. Ključna komponenta cikla upravljanja kreditnega tveganja banke je tudi odobravanje posojil, na katero so nadzorniki vse bolj osredotočeni, saj lahko odobravanje kakovostnih posojil pomaga preprečevati prihodnja nedonosna posojila. ECB se je tudi v letu 2023 osredotočala na upravljanje nedonosnih posojil[3] in na s tem povezane dejavnosti, s čimer je zagotovila, da se bodo banke, če se bodo nedonosna posojila začela povečevati, sposobne proaktivno odzivati z izvajanjem ustreznih procesov in postopkov.

Čeprav je bil delež nedonosnih posojil v ciklu 2023 na agregatni ravni razmeroma stabilen, je ECB opazila poslabšanje posameznih portfeljev, ki so bolj občutljivi na inflacijske pritiske, vključno s posojili gospodinjstvom.[4] Opazila je tudi poslabšanje razmer na trgih poslovnih nepremičnin[5] in povečan pritisk na sposobnost posojilojemalcev, da refinancirajo posojila za poslovne nepremičnine, ki so blizu zapadlosti. Poleg tega so se z nizkih ravni, doseženih med pandemijo, povečali število stečajev podjetij in stopnje neplačil.[6] Z izzivi višjih stroškov financiranja, pa tudi z višjimi stroški na splošno zaradi inflacije, so se še naprej spoprijemala tudi podjetja v euroobmočju, zlasti mala in srednje velika[7]. Višji stroški in manjše povpraševanje so bolj prizadeli močno zadolžena podjetja ali podjetja, ki poslujejo v ranljivih sektorjih, kar je po drugi strani povzročilo pritisk na profitne marže.

Nadzorne dejavnosti in rezultati

Dejavnosti na daljavo in na kraju samem, izvedene v letu 2023, so pokazale, da so banke dosegle napredek pri zmanjševanju tveganj, povezanih z ranljivimi portfelji in razredi sredstev. Vendar več pomanjkljivosti še vedno ni odpravljenih.

Najnovejše poglobljene ocene na področjih, kot je restrukturiranje,[8] so razkrile precejšnje vrzeli v pripravljenosti nekaterih bank na obvladovanje povečanega števila dolžnikov v težavah in tveganja refinanciranja, vključno z odkrivanjem in spremljanjem strank v finančnih težavah. Ocene so pokazale tudi, da morajo banke izvajati bolj proaktivne ukrepe za odpravo pomanjkljivosti. Na podlagi inšpekcijskih pregledov na kraju samem in ciljno usmerjenih pregledov praks oblikovanja rezervacij po MSRP 9 (vključno s prekrivanji) je bilo ugotovljeno, da imajo številne banke sicer vzpostavljene ustrezne prakse, vendar mora veliko bank bolje zajeti nastajajoča tveganja in jih bolje upoštevati v svojem pristopu glede razvrščanja na stopnje. Za vse te nadzorne dejavnosti je bil bankam sporočen sklop nadzorniških ukrepov, s katerimi naj bi se zagotovila pravočasna odprava pomanjkljivosti. ECB načrtovane popravne ukrepe in njihovo izvajanje natančno spremlja.

S ciljno usmerjenim pregledom kreditiranja za stanovanjske nepremičnine, ki je bil posebej osredotočen na portfelje posojil gospodinjstvom, je bilo ugotovljeno, da imajo banke omejene sposobnosti, da predvidijo tveganja in razlikujejo med njimi tako pri odobravanju posojil kot pri določanju cen. Pregled je obsegal vzorec 34 pomembnih institucij s pomembnimi portfelji, vključno z izpostavljenostmi iz naslova stanovanjskih nepremičnin. Ugotovljenih je bilo več primerov neskladnosti s smernicami organa EBA o odobravanju in spremljanju kreditov, tudi na področju postopkov vrednotenja zavarovanj.

Poglobljene ocene poslovnih nepremičnin bank so razkrile izpostavljenosti pri posojilih z velikim odplačilom ob zapadlosti (»bullet« ali »balloon«) in posojilih s spremenljivo obrestno mero ter morebitno precenjenost zavarovanj (glej okvir 1).

Banke so bile seznanjene s podrobnimi ugotovitvami nadzornih dejavnosti na kraju samem in na daljavo. Te ugotovitve so bile po potrebi upoštevane pri rezultatih SREP v letu 2023 in s tem povezanih nadzorniških ukrepih, o katerih se je razpravljalo z nadzorovanimi subjekti v okviru rednega nadzorniškega dialoga.

Okvir 1

Poslovne nepremičnine: nastajajoče tveganje

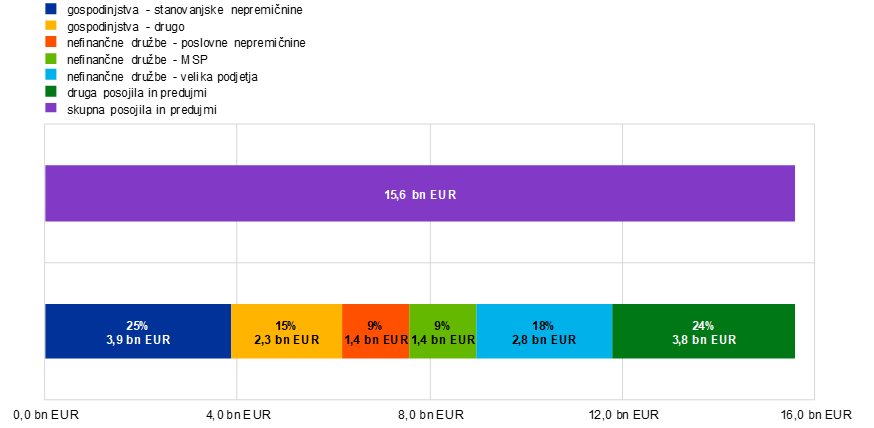

Poslovne nepremičnine so pomemben razred sredstev, ki je v drugem četrtletju 2023 v kreditnem portfelju pomembnih institucij znašal 1,4 bilijona EUR. V navedenem četrtletju je bilo za 52 milijard EUR (3,67%) posojil za poslovne nepremičnine razvrščenih med nedonosna posojila. To je 15% vseh nedonosnih posojil, od katerih jih večina izhaja iz nedonosnih posojil iz preteklosti, odobrenih med finančno krizo leta 2008. Pomembne izpostavljenosti bank do posojil za poslovne nepremičnine so zlasti skoncentrirane v nemških, francoskih in nizozemskih bankah (približno 52% vseh poslovnih nepremičnin).

Graf A

Pomembnost posojil za poslovne nepremičnine v pomembnih institucijah

(v bilijonih EUR)

Vir: Financial Reporting, junij 2023.

Opombe: O poslovnih nepremičninah se poroča na podlagi opredelitve posojil za poslovne nepremičnine, ki jo je določil Evropski odbor za sistemska tveganja in po kateri so to: posojila, odobrena pravni osebi za nakup nepremičnine, ki ustvarja dohodek (ali sklopa nepremičnin, opredeljenih kot nepremičnine, ki ustvarjajo dohodek), bodisi obstoječih ali v gradnji, ali nepremičnin, ki jih njihovi lastniki uporabljajo za poslovanje, namen ali dejavnost (ali sklop takih nepremičnin), bodisi obstoječih ali v gradnji, ali ki so zavarovana s poslovno nepremičnino (ali sklopom poslovnih nepremičnin). Izpostavljenosti do poslovnih nepremičnin so bile odštete od izpostavljenosti do malih in srednje velikih podjetij (MSP) ter nefinančnih družb. Posojila gospodinjstvom za stanovanjske nepremičnine vključujejo samo posojila gospodinjstvom, zavarovana s stanovanjskimi nepremičninami. Kategorija „drugo“ vključuje centralne banke, širšo državo, kreditne institucije in druge finančne družbe.

Po več letih rasti cen nepremičnin so trgi poslovnih nepremičnin trenutno v upadu,[9] saj se v več državah euroobmočja pojavljajo znaki poslabševanja.[10] Za poslovne nepremičnine trenutno veljajo strožji pogoji financiranja, negotovi gospodarski obeti in šibkejše povpraševanje po pandemiji.[11]

Glavna dejavnika, ki sta negativno vplivala na trge poslovnih nepremičnin, sta bila zvišanje obrestnih mer in višji stroški dolžniškega financiranja. To je bilo skupaj z višjimi gradbenimi stroški in spreminjajočo se dinamiko povpraševanja (tj. delo na daljavo ter energetsko učinkovitejši maloprodajni prostori in pisarne) povezano s prevrednotenjem cen poslovnih nepremičnin (zlasti pisarniških prostorov in prodajaln na drobno), ki še vedno poteka. Poleg tega se je močno zmanjšal tudi obseg naložb in transakcij, nove gradnje so se ustavile, donosnost poslovnih nepremičnin pa se je zmanjšala, kar je povzročilo negativne marže.

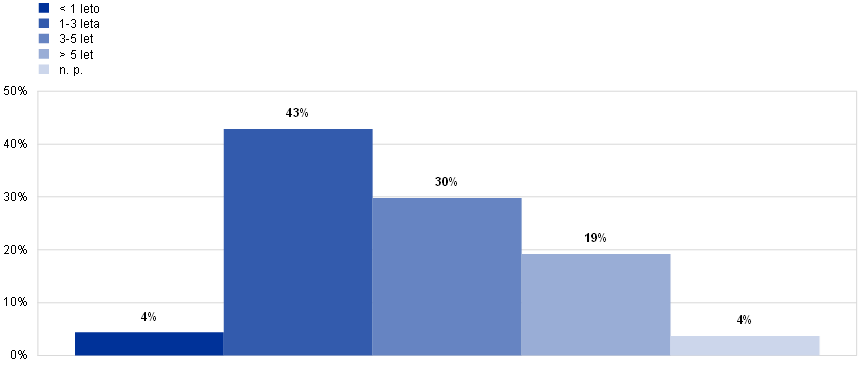

Posojila, pri katerih ob zapadlosti v plačilo zapade velik del glavnice,[12] se pogosto imenujejo posojila »bullet« ali »balloon«, zaradi sedanjih tržnih razmer pa jim ECB trenutno namenja še posebno pozornost. Pomemben delež teh posojil za poslovne nepremičnine je strukturiran kot posojila »bullet« ali »balloon« in kot posojila brez brezpogojnega popolnega vračila. Take strukture financiranja pomenijo večje tveganje refinanciranja, kar pomeni, da bodo morda morali posojilojemalci ob zapadlosti svoja posojila refinancirati po precej višjih stroških financiranja od prvotno predvidenih. Izziv so postale tudi druge možnosti odplačevanja, saj vse slabše tržne razmere in višji stroški financiranja negativno vplivajo tudi na zmožnost posojilojemalca, da sredstvo proda in/ali posojilo za poslovne nepremičnine refinancira pri drugi banki.

Med izpostavljenostmi, zajetimi v zbirki AnaCredit po stanju v drugem četrtletju 2023, so strukture vrste »bullet« oziroma »balloon« z zapadlostjo v naslednjih dveh letih predstavljale 8% posojil za poslovne nepremičnine. Ključno je, da banke aktivno sodelujejo s svojimi posojilojemalci, ki imajo posojila za poslovne nepremičnine, in tveganje refinanciranja posojil za poslovne nepremičnine smiselno ocenjujejo. Osredotočiti se morajo na ključne vidike te ocene, kot so posodobljeno in realistično vrednotenje zavarovanj, zmožnost ustvarjanja denarnega toka za kritje stroškov financiranja, po potrebi pa tudi možnosti za sponzoriranje denarnih injekcij.

Graf B

Razčlenitev posojil za poslovne nepremičnine pri različnih strukturah odplačevanja po končnem datumu zapadlosti

(delež vseh posojil za poslovne nepremičnine)

Vir: AnaCredit.

Opombe: Posojila za poslovne nepremičnine vključujejo posojila, ki so zavarovana ali katerih namen je povezan s poslovnimi nepremičninami na podlagi atributov podatkov v zbirki AnaCredit. Podatki so po stanju v drugem četrtletju 2023.

ECB še naprej izvaja vrsto nadzornih dejavnosti na kraju samem in na daljavo[13], s čimer se pri nadzoru dejavno osredotoča na tveganje v zvezi s poslovnimi nepremičninami. Na to tveganje se bo dejavno osredotočala tudi v letu 2024,[14] pri čemer bodo nadzorniki pozorno spremljali bančna in tržna gibanja v tem pomembnem portfelju.

Kreditno tveganje nasprotne stranke in nebančne finančne institucije

ECB je v letu 2023 na podlagi rezultatov dela, opravljenega na področju ravnanja s kreditnim tveganjem nasprotne stranke in njegovega upravljanja, nadalje ukrepala tako, da je izvajala dejavnosti na kraju samem in na daljavo. V ta namen je objavila poročilo z naslovom »Sound practices in counterparty credit risk governance and management«, v katerem je povzela rezultate pregleda, opravljenega leta 2022, in predstavila dobre prakse v sektorju.

ECB je organizirala tudi konferenco o kreditnem tveganju nasprotne stranke za višje upravljavce tveganj v pomembnih institucijah in druge bančne nadzornike, na kateri so razpravljali o dogajanju na področju kreditnega tveganja nasprotne stranke in praksah v sektorju ter o trenutnih izzivih in priložnostih tako z vidika upravljavca kot tudi z vidika nadzora.

1.2.2.2 Nezadostna razpršenost virov financiranja in pomanjkljivosti v načrtih financiranja

V zadnjih desetih letih so ciljno usmerjene operacije dolgoročnejšega refinanciranja (CUODR) podpirale banke pri kreditiranju gospodarstva v kriznih obdobjih. Kljub temu se je z uporabo operacij iz tretje serije ciljno usmerjenih operacij dolgoročnejšega refinanciranja (CUODR III) med pandemijo precej povečala koncentracija obveznosti.[15] Zaradi zapadlosti posojil v okviru CUODR III morajo pomembne institucije zdaj pripraviti in izvajati zanesljive in verodostojne večletne načrte financiranja, ki obravnavajo izzive zaradi spreminjajočih se pogojev financiranja in zagotavljajo ustrezno razpršenost virov financiranja.

ECB je skladno s prednostnimi nalogami nadzora za obdobje 2023–2025 ter v okviru širše analize izvedljivosti likvidnostnih načrtov in načrtov financiranja ocenila načrtovana odplačila posojil v okviru CUODR III za tiste pomembne institucije, ki so bolj izpostavljene zvišanju stroškov financiranja. Za večino pregledanih nadzorovanih subjektov se je izkazalo, da imajo verodostojne strategije izhoda iz sredstev CUODR III ter da še naprej dosegajo minimalni količnik likvidnostnega kritja in količnik neto stabilnih virov financiranja. Vendar pa se je izkazalo, da imajo nekateri od teh subjektov razmeroma velik delež nekakovostnih likvidnih sredstev v Eurosistemovem skladu finančnega premoženja za zavarovanje terjatev, ki ga po sprostitvi ne bi bilo mogoče uporabiti kot zavarovanje v zasebnih zavarovanih poslih financiranja. Nekatere druge pomembne institucije so oblikovale precej optimistične predpostavke o povečanju svojih vlog, zaradi česar so njihove strategije težje izvedljive.

Propad banke Silicon Valley Bank in drugih regionalnih bank v ZDA marca 2023 je pokazal, da se lahko vedenje imetnikov vlog nenadoma in brez opozorila spremeni. Družbeni mediji in digitalizacija lahko skupaj s privlačnostjo alternativnih naložbenih priložnosti vplivajo na hitrost, s katero se imetniki vlog odzivajo na cenovne signale in govorice na trgu. Zato je ECB v letu 2023 začela izvajati dodatne analize kriznih načrtov in sposobnosti mobilizacije finančnega premoženja za zavarovanje terjatev, da bi razumela, koliko lahko banke vzdržijo kratkoročne likvidnostne šoke in nepričakovane krizne dogodke, vključno z obsežnimi odlivi vlog. To je vključevalo tudi ocenjevanje strategij upravljanja sredstev in obveznosti ter modeliranje predpostavk v zvezi z vedenjem v trenutnem okolju obrestnih mer.

Stalno nadzorniško spremljanje izpostavljenosti obrestnemu tveganju in tveganju kreditnega razmika

Leta 2023 je ECB nadalje ukrepala na podlagi rezultatov ciljno usmerjenega pregleda izpostavljenosti obrestnemu tveganju in tveganju kreditnega razmika, ki je bil leta 2022 opravljen za 29 pomembnih institucij.[16] V drugem četrtletju 2023 je bil pregled razširjen, tako da zdaj vključuje nov sklop desetih pomembnih institucij. Ta pobuda je bila dopolnjena z inšpekcijskimi pregledi na kraju samem. Poleg tega je ECB v drugi polovici leta 2023 začela horizontalni pregled ureditve upravljanja sredstev in obveznosti, ki vključuje 24 pomembnih institucij in obravnava vidike, povezane z upravljanjem obrestnega in likvidnostnega tveganja, kot je modeliranje bančnih vlog brez zapadlosti.

1.2.2.3 Financiranje z vzvodom

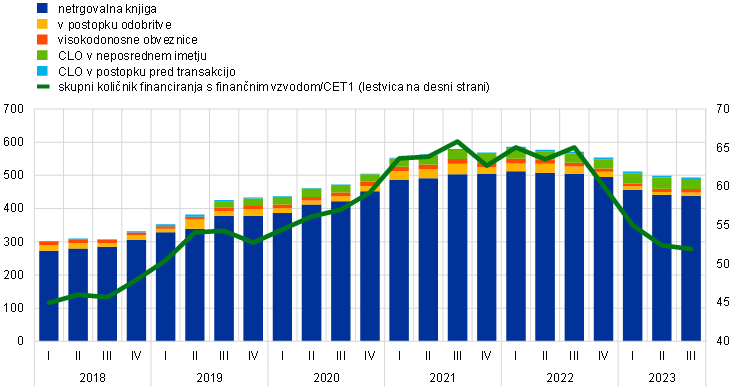

Od uvedbe predlog za poročanje o financiranju s finančnim vzvodom leta 2018 je ECB opazila, da so se imetja posojil s finančnim vzvodom v pomembnih institucijah stalno povečevala. K povečevanju so prispevali vztrajno nizke obrestne mere in obsežna likvidnost, kar je spodbudilo višjo stopnjo finančnega vzvoda pri posojilojemalcih in posojilodajalcih, ter rahljanje posojilnih standardov. V letu 2022 in v prvi polovici leta 2023 se je ta trend obrnil. Izdajanje novih posojil s finančnim vzvodom se je precej zmanjšalo zaradi energetske krize, inflacije in volatilnosti obrestnih mer. To zmanjšanje se postopoma kaže v zniževanju ravni izpostavljenosti v pomembnih institucijah (graf 2). Kombinacija zniževanja ravni izpostavljenosti in zviševanja količnika navadnega lastniškega temeljnega kapitala (CET1) je v zadnjih nekaj četrtletjih povzročila precejšnje znižanje količnika financiranja s finančnim vzvodom/CET1.

Graf 2

Izpostavljenost pomembnih institucij financiranju z vzvodom

(lestvica na levi strani: v milijardah EUR; lestvica na desni strani: v odstotkih navadnega lastniškega temeljnega kapitala)

Vira: bančni nadzor v ECB in Leveraged Finance Dashboard.

Opombe: Podatki se nanašajo na podvzorec bank. CLO pomeni finančne instrumente, zavarovane z zastavo posojila.

ECB je ob številnih priložnostih pozvala, naj pomembne institucije v zvezi s tem tržnim segmentom ravnajo bolj zadržano, ker se transakcije z visokim finančnim vzvodom še naprej povečujejo. Vse večja šibkost posojilojemalcev se skladno s pričakovanji odraža v višjih stopnjah neplačila pri posojilih s finančnim vzvodom v Evropi in ZDA. Vendar pa so te stopnje neplačila na splošno še vedno nizke v primerjavi s stopnjami v prejšnjih obdobjih stresnih razmer, kar bi bilo mogoče pojasniti s tem, da so banke zrahljale svoje kreditne standarde. Zaradi velikega tveganja refinanciranja dolga, ki so mu v okolju višjih obrestnih mer izpostavljeni posojilojemalci s finančnim izvodom, obstaja tveganje, da bodo v naslednjih nekaj letih nedonosne izpostavljenosti in neplačila precej višji.

ECB je leta 2022 objavila pismo predsednikom oz. predsednicam uprave (»Dear CEO«) s podrobnimi pričakovanji glede notranjega okvira nagnjenosti k prevzemanju tveganj, ki ga je treba izvajati. Obenem je poročala o visoki ravni prevzemanja tveganj pri poslih s finančnim vzvodom. Ocena vrzeli je razkrila številne pomanjkljivosti, zaradi katerih so bili pomembnim institucijam naloženi posebni nadaljnji ukrepi. ECB je v letu 2023 še naprej preverjala napredek bank pri izvajanju teh ukrepov. Čeprav je v nekaterih bankah mogoče opaziti določen napredek, še vedno obstajajo velike pomanjkljivosti pri obvladovanju tveganj. Zato se je število bank, za katere se uporabljajo posebni kapitalski pribitki za tveganja, povezana z dejavnostmi financiranja s finančnim vzvodom, v primerjavi z letom 2022 precej povečalo.

Poleg tega je ECB v podporo tekočemu nadzorniškemu spremljanju izpostavljenosti bank financiranju s finančnim vzvodom v stresni test na ravni EU leta 2023 vključila poglobljeno analizo zagotavljanja kakovosti financiranja s finančnim vzvodom. Ugotovitve te analize so bile objavljene v posebnem razdelku poročila ECB o stresnem testu bank v euroobmočju leta 2023.

1.2.3 2. prednostna naloga: Reševanje izzivov na področju digitalizacije in krepitev usmerjevalnih zmogljivosti upravljalnih organov

1.2.3.1 Strategije za digitalno preobrazbo in okviri operativne odpornosti

Leta 2023 je ECB z bankami še naprej sodelovala pri njihovi digitalni preobrazbi in s tem povezanih tveganjih. Sodelovanje je potekalo v obliki nadaljnjih razprav, ciljno usmerjenih pregledov in inšpekcijskih pregledov na kraju samem.

Banke postajajo vse bolj digitalne. To pomeni, da morajo nadzorniki dodatno pozornost nameniti strategijam za digitalno preobrazbo in potrebnim zmogljivostim za upravljanje tveganj. To vključuje proučevanje tveganj v zvezi z uporabo inovativnih tehnologij ter tveganj, povezanih z okviri operativne odpornosti, kot so odvisnost od tretjih oseb in kibernetska tveganja.

Kar zadeva digitalizacijo bolj na splošno, je ECB februarja 2023 objavila pregled glavnih ugotovitev iz ankete o digitalni preobrazbi in uporabi finančne tehnologije, izvedene leta 2022. Pregled je potrdil, da ima večina pomembnih institucij strategijo za digitalno preobrazbo, ki je osredotočena na izboljšanje izkušnje komitentov. Pokazal je tudi, kako pomembno je, da ima izvršno vodstvo do tega ustrezen odnos in da je okvir notranjih kontrol učinkovit.

Poleg tega so bili leta 2023 na podlagi rezultatov zgornje ankete za 21 pomembnih institucij opravljeni ciljno usmerjeni pregledi glede digitalizacije, da bi bolje razumeli, kako banke opredeljujejo cilje svoje strategije za digitalizacijo, spremljajo njihovo izvajanje ter zagotavljajo, da njihovi okviri nagnjenosti k prevzemanju tveganj in upravljanje ustrezajo svojemu namenu. Rezultati teh pregledov bodo predvidoma objavljeni v prvi polovici leta 2024 in bodo pomembno prispevali k temu, da se nadzorovani subjekti seznanijo s stališči nadzornikov in njihovimi referenčnimi merili.

Kar zadeva operativno odpornost, se je število pomembnih kibernetskih incidentov, prijavljenih ECB, leta 2023 medletno precej povečalo, k čemur so prispevali predvsem akterji groženj, ki so proti več bankam izvajali napade porazdeljenega onemogočanja storitve. To je spremljalo znatno povečanje števila incidentov pri tretjih ponudnikih storitev, povezanih z izsiljevalskim programjem, kar predstavlja vrsto napada, ki lahko močno ovira poslovanje. Poleg tega so se v finančnem sektorju povečali tudi kibernetski napadi akterjev, ki jih podpira država. ECB je zato v letu 2023 izvedla več nadzornih dejavnosti na kraju samem in na daljavo v zvezi z IT-tveganjem in kibernetskim tveganjem ter ključne rezultate in ugotovitve objavila v glasilu Supervision Newsletter iz novembra 2023.

Poleg stresnega testa kibernetske odpornosti, načrtovanega za leto 2024, je ECB izvedla tudi interni preskus kibernetske odpornosti, s katerim je testirala procese notranjega komuniciranja, usklajevanja in eskalacije v ECB ter v več pristojnih nacionalnih organih v primeru kibernetskega napada na več nadzorovanih subjektov. Preskus je potekal interno brez udeležbe sektorja.

V zvezi z zunanjim izvajanjem so bili leta 2023 ponovno zbrani registri ureditve zunanjega izvajanja v vseh pomembnih institucijah. V primerjavi s prvo predložitvijo leta 2022 je bil dosežen precejšen napredek v smislu kakovosti podatkov in doslednosti zbranih informacij. Rezultati tega zbiranja so potrdili, da je zunanje izvajanje zelo pomembna tema za pomembne institucije, zlasti na področju informacijskih in komunikacijskih tehnologij. Pri ocenjevanju tveganja zunanjega izvajanja je dodatno pomagal dobro uveljavljen postopek priglasitve, s katerim nadzorovani subjekti obvestijo nadzornike, da nameravajo skleniti nove pogodbe o zunanjem izvajanju. Poleg tega je ECB začela ciljno usmerjeni pregled tveganja zunanjega izvajanja, ki vključuje več pomembnih institucij in se bo izvajal do leta 2025. Vsako leto bo pregledala okvir za upravljanje zunanjega izvajanja teh pomembnih institucij ter izbrano število njihovih ureditev zunanjega izvajanja. S tem pregledom bo dobila horizontalen pregled postopkov upravljanja tveganj zunanjega izvajanja v pomembnih institucijah.

Poleg tega so bile nadzorne dejavnosti, ki so se leta 2023 izvajale v delovnih skupinah z drugimi evropskimi nadzornimi organi, v skladu z mednarodnimi standardi[17] osredotočene na operativno odpornost in digitalizacijo. Te dejavnosti so vključevale izvajanje uredbe o trgih kriptosredstev in pilotne ureditve na podlagi tehnologije javnih ali skupnih glavnih knjig, razprave v zvezi z aktom o umetni inteligenci in izvajanje akta o digitalni operativni odpornosti. ECB je v svoj okvir SREP vključila tudi načela za operativno odpornost, ki jih je pripravil Baselski odbor za bančni nadzor.

1.2.3.2 Zmogljivosti upravljalnih organov za delovanje in usmerjanje

Za spodbujanje ustreznega odločanja in zmanjševanje prevelikega prevzemanja tveganj je bistveno, da imajo banke učinkovite upravljalne organe, dobre prakse upravljanja,[18] zanesljive notranje kontrole in zanesljive podatke. Kako pomembne so dobre ureditve na teh različnih področjih, se je pokazalo tudi ob propadu bank v ZDA in Švici spomladi leta 2023, katerega vzrok so bile pomanjkljivosti pri notranjem upravljanju in upravljanju tveganj. Kljub določenemu napredku v zadnjih letih ECB še naprej opaža veliko strukturnih pomanjkljivosti v funkcijah notranjih kontrol, delovanju upravljalnih organov ter zmogljivosti za agregiranje podatkov o tveganjih in poročanje o njih.[19]

Zato so nadzorniki še naprej sodelovali z nadzorovanimi subjekti, da bi dosegli nadaljnji napredek v zvezi s tem. ECB od leta 2022 izvaja ciljno usmerjene preglede bank s pomanjkljivostmi v sestavi in delovanju upravljalnih organov, inšpekcijske preglede na kraju samem ter ciljno usmerjene (ponovne) ocene sposobnosti in primernosti na podlagi tveganj. ECB je nadalje razvila pristop, ki bo odražal različnost njenega ocenjevanja sposobnosti in primernosti, ter izpopolnila zbiranje podatkov, da bi izboljšala analizo primerljivih institucij[20], pri čemer se bodo ciljno usmerjeni pregledi in nadzorniški ukrepi nadaljevali vse leto 2024.

V okviru procesa SREP v letu 2023 so bili izvedeni tudi nadaljnji ukrepi za odpravo pomanjkljivosti (glej razdelek 1.3.1.5).

Dobra ureditev upravljanja je bistvena za vse banke, ne glede na njihovo velikost. Zato je ECB še naprej izvajala nadaljnje ukrepe na podlagi rezultatov tematskega pregleda ureditve upravljanja v manj pomembnih institucijah za obdobje 2021–2022.[21] V tem smislu ECB in nacionalni nadzorniki še naprej spodbujajo večjo usklajenost evropskih nadzorniških pričakovanj in standardov za notranje upravljanje.

Poleg tega je ECB aprila 2023 za predstavnike sektorja skupaj z EUI Florence School of Banking organizirala seminar, da bi spodbudila dialog o tem, kaj je učinkovito upravljanje, ter predstavila svoj nadzorniški pristop in pričakovanja v zvezi s tem[22].

1.2.3.3 Agregiranje podatkov o tveganjih in poročanje o tveganjih

Zanesljive zmogljivosti za agregiranje podatkov o tveganjih in poročanje o tveganjih so osnovni pogoj za premišljeno in preudarno upravljanje tveganj. Bančni nadzor v ECB je leta 2023 okrepil nadzorne dejavnosti na tem področju.

ECB je ugotovila več pomanjkljivosti pri agregiranju podatkov o tveganjih in poročanju o tveganjih ter jih v načrtovanje prednostnih nalog nadzora v ciklu 2023–2025 vključila kot ključno ranljivost. Zato je bila oblikovana celovita in ciljno usmerjena nadzorniška strategija, ki zajema dejavnosti na kraju samem in na daljavo, njen cilj pa je zagotoviti, da imajo banke vzpostavljene učinkovite postopke usmerjanja in postopke upravljanja tveganj, ki temeljijo na zanesljivih podatkih.

Kar zadeva dejavnosti na kraju samem, se je nadaljevala posebna kampanja inšpekcijskih pregledov na kraju samem o agregiranju podatkov o tveganjih in poročanju o tveganjih, v katero je bilo v letih 2022 in 2023 zajetih 23 pomembnih institucij. Kampanja je razkrila pomanjkljivosti pri sodelovanju upravljalnih organov, nejasno in nepopolno opredelitev obsega okvira za upravljanje podatkov ter nezadostno neodvisno validacijo. Poleg tega so bile pomemben razlog za zaskrbljenost slabosti v podatkovni arhitekturi in infrastrukturi IT, obsežna uporaba ročnega dela in dolg časovni okvir poročanja ter nezadosten nadzor kakovosti podatkov.

V zvezi z dejavnostmi na daljavo je bil ključni steber osnutek vodnika o učinkovitem agregiranju podatkov o tveganjih in poročanju o tveganjih, ki vključuje sklop minimalnih zahtev za učinkovito agregiranje podatkov o tveganjih in poročanje o tveganjih, bankam pa naj bi pomagal okrepiti njihove zmogljivosti na tem področju.[23] Osnutek vodnika ne uvaja novih zahtev, temveč združuje in pojasnjuje pomembne prednostne teme nadzora. Zato je pomembno, da banke objave najnovejše različice vodnika ne vidijo kot priložnost, da na novo določijo roke za njihovo izvedbo, ampak kot dodaten napotek za ugotavljanje vrzeli in doseganje opaznega napredka pri njihovem odpravljanju. Nadaljnje nadzorne aktivnosti so vključevale pripravo pilotne različice poročila vodstva o upravljanju podatkov in kakovosti podatkov,[24] prispevek k poročilu o napredku pri zagotavljanju skladnosti globalnih sistemsko pomembnih bank z načeli Baselskega odbora za bančni nadzor glede učinkovitega agregiranja podatkov o tveganjih in poročanja o tveganjih, nadaljnjo krepitev merjenja kakovosti podatkov pri nadzorniškem poročanju ter učinkovitejšo uporabo nadzorniških orodij za eskalacijo resnih in vztrajnih pomanjkljivosti pri agregiranju podatkov o tveganjih in poročanju o tveganjih, med drugim tudi s tem povezanih kvantitativnih in kvalitativnih ukrepov.

1.2.4 3. prednostna naloga: Okrepitev prizadevanj za boj proti podnebnim spremembam

ECB od objave svojega Vodnika o podnebnih in okoljskih tveganjih leta 2020 dosledno poudarja, da morajo banke ta tveganja ustrezno upravljati. Ena glavnih prednostnih nalog nadzora ECB v obdobju 2023–2025 je zagotoviti, da bodo banke ta tveganja ustrezno vključila v svojo poslovno strategijo, okvir notranjega upravljanja in okvir za upravljanje tveganj, da bi lahko ta tveganja zmanjšale in razkrile.

1.2.4.1 Nadaljnje ukrepanje v zvezi s pomanjkljivostmi, ugotovljenimi med tematskim pregledom

ECB je na podlagi tematskega pregleda podnebnih in okoljskih tveganj, ki ga je izvedla leta 2022, določila roke, do katerih naj bi banke v več korakih do konca leta 2024 v celoti izpolnile pričakovanja iz zgornjega vodnika o podnebnih tveganjih. ECB je takrat sporočila, da se bodo ti roki skrbno spremljali in da bodo po potrebi sprejeti izvršilni ukrepi.

Prvi rok je potekel marca 2023, ko naj bi imele banke vzpostavljen postopek zanesljivega in celovitega ocenjevanja pomembnosti ter pregleda poslovnega okolja. Ker več bank v tem roku pričakovanj ni izpolnilo, je ECB leta 2023 izdala zavezujoče nadzorniške odločitve za 23 nadzorovanih subjektov, v katerih je predvideno zaračunavanje periodičnih denarnih kazni za 18 najpomembnejših primerov, če nadzorovani subjekti zahtev ne bi izpolnili v rokih, določenih v teh odločitvah. Postopki v zvezi z dodatnimi osnutki odločitev, med drugim nekaterih s periodičnimi denarnimi kaznimi, so ob koncu leta 2023 še vedno potekali (glej razdelek 2.3.1).

ECB bo v letih 2024 in 2025 še naprej natančno spremljala napredek bank ter po potrebi sprejela izvršilne ukrepe.

1.2.4.2 Enkratna analiza scenarijev podnebnih tveganj v okviru svežnja »Pripravljeni na 55«

Marca 2023 je Evropska komisija v okviru »svežnja ukrepov za trajnostno financiranje« trem evropskim nadzornim organom[25] podelila mandat, da skupaj z Evropskim odborom za sistemska tveganja in ECB izvedejo enkratno analizo scenarijev podnebnih tveganj v okviru svežnja »Pripravljeni na 55«, s katero bodo ocenili, kako bi dogovorjene politike prehoda vplivale na finančni sektor. ECB sodeluje v modulu za bančni sektor, ki vključuje zbiranje podatkov, začeto 1. decembra 2023. S tem povezane predloge za zbiranje podatkov zajemajo podatke o kreditnem tveganju, tržnem tveganju, tveganju v zvezi z nepremičninami in prihodkih iz tega naslova ter podnebno relevantne podatke o tveganju prehoda in fizičnem tveganju na ravni nasprotne stranke in posameznih sektorjev. ECB namerava svoje individualne povratne informacije, vključno z glavnimi ugotovitvami, sporočiti bankam, ki so sodelovale pri zbiranju podatkov. Rezultati splošne analize podnebnih scenarijev za modul za bančni sektor bodo objavljeni na začetku leta 2025. Zbiranje podatkov bo nadzornikom omogočilo spremljati napredek v skladu s stresnim testom za podnebna tveganja, ki ga je ECB izvedla leta 2022, ter oceniti zmogljivosti bank za podatke o podnebnih tveganjih in skladnost z dobrimi praksami v skladu s poročilom ECB o dobrih praksah za podnebno stresno testiranje.

1.3 Neposredni nadzor pomembnih institucij

1.3.1 Nadzor na daljavo

ECB si prizadeva, da bi pomembne institucije nadzirala na sorazmeren in na tveganju temelječ način. V ta namen vsako leto načrtuje in izvaja različne nadzorne dejavnosti na daljavo, vključno s horizontalnimi dejavnostmi in dejavnostmi, specifičnimi za posamezno institucijo. Te nadzorne dejavnosti so odvisne od veljavnih regulativnih zahtev, nadzorniškega priročnika in prednostnih nalog nadzora ter so sestavni del letnega programa nadzorniških pregledov, ki se izvaja za vsako pomembno institucijo. Namen teh dejavnosti je obravnavati tveganja, specifična za posamezno institucijo, hkrati pa zagotavljati skladnost s prednostnimi nalogami nadzora, ki jih je določila ECB.

1.3.1.1 Načelo sorazmernosti

Program nadzorniških pregledov je oblikovan v skladu z načelom sorazmernosti, kar pomeni, da je intenzivnost nadzora odvisna od velikosti, sistemske pomembnosti, tveganosti in zapletenosti posamezne pomembne institucije. Zato skupne nadzorniške skupine, ki nadzorujejo večje in bolj tvegane pomembne institucije, v povprečju načrtujejo več dejavnosti v okviru načrta nadzorniških pregledov (graf 3).

Graf 3

Povprečno število načrtovanih nalog na pomembno institucijo leta 2023

Vir: ECB.

Opomba: Stanje na dan 18. januarja 2024.

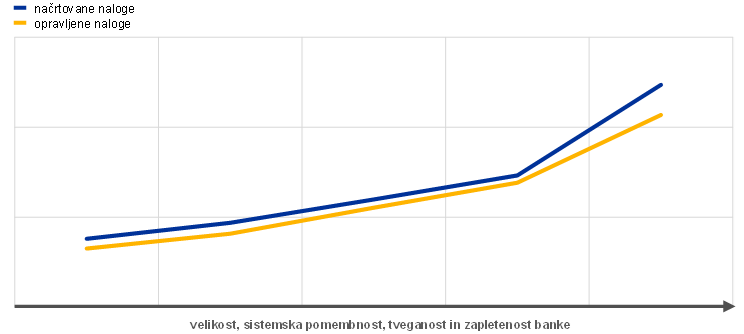

Število dejavnosti, izvedenih v letu 2023, je bilo nekoliko manjše od tega, kar je bilo prvotno načrtovano na začetku leta (graf 4). Glavni razlog je, da je bilo manjše število upravnih nalog med letom preklicanih, kar je podobno kot pretekla leta.

Graf 4

Povprečno število nalog na pomembno institucijo leta 2023

Vir: ECB.

Opomba: Stanje 18. januarja 2024.

1.3.1.2 Pristop na podlagi tveganj

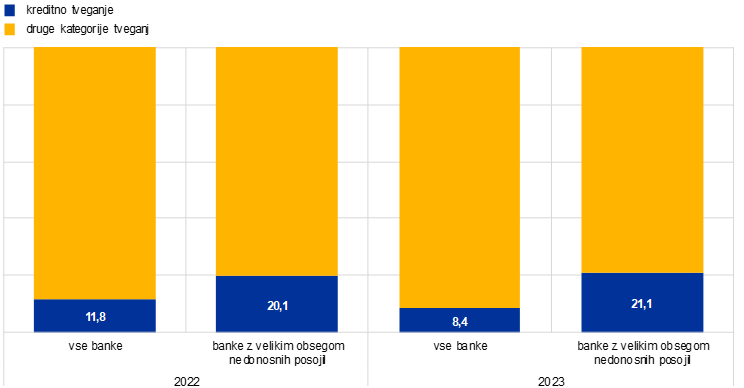

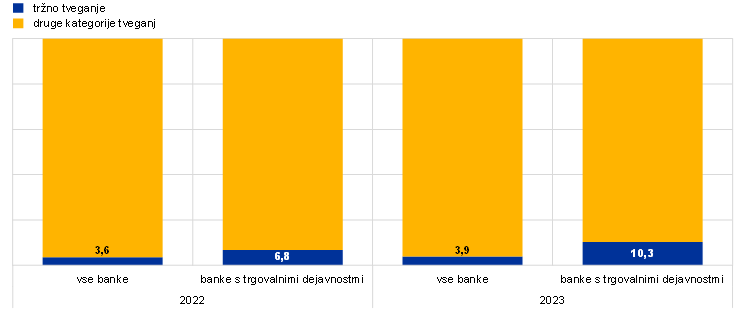

Program nadzorniških pregledov (SEP) temelji na pristopu, ki temelji na tveganjih, kar pomeni, da se pri vsaki pomembni instituciji osredotoča na sistemska tveganja in tveganja, specifična za to institucijo. Za banke z velikim obsegom slabih posojil so skupne nadzorniške skupine na primer izvajale (relativno) več dejavnosti, povezanih s kreditnim tveganjem, kot v povprečni pomembni instituciji (graf 5).

Graf 5

Dejavnosti po programu nadzorniških pregledov v letih 2022 in 2023: dejavnosti na področju kreditnega in tržnega tveganja kot delež vseh dejavnosti

Kreditno tveganje

(v odstotkih)

tržno tveganje

Vir: ECB.

Opomba: Stanje 18. januarja 2024.

ECB je leta 2023 uvedla nov okvir dovoljene ravni tveganja, da bi svoje delo bolje osredotočila na strateške prednostne naloge in ključne ranljivosti. Novi okvir je ključen za nadzorniško kulturo, ki je bolj osredotočena na tveganja in nadzornikom omogoča, da svoje dejavnosti prilagodijo individualnemu položaju institucije, ki jo nadzorujejo, namesto da bi uporabili enoten pristop za vse.

Okvir dovoljene ravni tveganja naj bi olajšal prenos prednostnih nalog nadzora v strateško načrtovanje in vsakodnevni nadzor. V ta namen združuje napotke Nadzornega odbora o prednostnih tveganjih in ranljivostih od zgoraj navzdol z ocenami ustreznosti od spodaj navzgor za vsak posamezen nadzorovani subjekt. Ocene od spodaj navzgor učinkovito dopolnjujejo napotke od zgoraj navzdol, saj se nekateri nadzorovani subjekti ukvarjajo z vprašanji, specifičnimi za posamezno institucijo, ki vplivajo na dovoljene ravni tveganja, določene za različna tveganja, in posledično tudi na področje, na katero se osredotoča nadzor. Znotraj okvira dovoljene ravni tveganja so nadzorniki pooblaščeni, da v celoti izkoristijo prožnost nadzorniških orodij, da bi se osredotočili na najpomembnejše naloge. To pomeni, da lahko glede na posebne okoliščine institucije okrepijo prizadevanja na področjih, kjer je potrebno večje sodelovanje, in določijo manjšo prioriteto za področja, ki veljajo za manj pereča.

Na podlagi pozitivnih izkušenj, pridobljenih med letom, namerava ECB izvajanje okvira dovoljene ravni tveganja dokončati tako, da ga bo vključila v vse svoje nadzorniške procese.[26] S tem naj bi se še dodatno povečala sposobnost skupnih nadzorniških skupin, da se osredotočijo na to, kar je za posamezen nadzorovani subjekt najbolj pomembno, vključno s potrebno prožnostjo pri obravnavi novih in nastajajočih tveganj v spreminjajočem se makrofinančnem okolju.

1.3.1.3 Postopek načrtovanja nadzora

Postopek načrtovanja nadzora, ki je bil leta 2022 prenovljen, poteka skladno z enotnim in integriranim pristopom, po katerem prednostne naloge nadzora med drugim usmerjajo načrtovanje horizontalnih dejavnosti, inšpekcijskih pregledov na kraju samem in preverjanja notranjih modelov.

Za zagotovitev učinkovitega nadzora različna poslovna področja ECB tesno sodelujejo pri načrtovanju svojih dejavnosti in pri tem ustrezno upoštevajo prednostne naloge nadzora, tveganja, specifična za posamezno pomembno institucijo, ter okvir dovoljene ravni tveganja. To načrtovanje vključuje izbiro vzorcev nadzorovanih subjektov, ki naj bi sodelovali v teh horizontalnih dejavnostih in inšpekcijskih pregledih na kraju samem. Enako kot v preteklih letih je bil pri inšpekcijskih pregledih na kraju samem uporabljen pristop kampanje (glej razdelek 1.3.3 o nadzoru na kraju samem). Rezultat tega postopka se upošteva v programu nadzorniških pregledov, ki ga vsaka skupna nadzorniška skupina izvaja za svoj nadzorovani subjekt. Ker je program nadzorniških pregledov pomemben del komuniciranja skupnih nadzorniških skupin s pomembno institucijo, se poenostavljen program nadzorniških pregledov, ki predstavlja delovni program za prihodnje leto, posreduje tudi pomembnim institucijam.

Na podlagi načela sorazmernosti dejavnosti programa nadzorniških pregledov na daljavo vključujejo: (i) dejavnosti v zvezi s tveganji (npr. SREP); (ii) druge dejavnosti, povezane z organizacijskimi, administrativnimi ali pravnimi zahtevami (npr. letna ocena pomembnosti), in (iii) dodatne dejavnosti, ki jih načrtujejo skupne nadzorniške skupine, da bi tekoči program nadzorniških pregledov dodatno prilagodile posebnostim nadzorovane skupine ali subjekta (npr. analize poslovnega modela banke ali strukture upravljanja).

1.3.1.4 Pregled nadzornih dejavnosti

ECB skrbi, da so njeni viri zadostni za izpolnjevanje strateških in nadzorniških potreb. Višjemu vodstvu se redno poroča o tem, kako so bile prednostne naloge nadzora vključene v načrtovanje ter ali so bile vse dejavnosti in projekti izvedeni, kot je bilo načrtovano.

ECB je leta 2023 izvedla oceno organizacijske pripravljenosti, s katero je ocenila, kako dobro je pripravljena na to, da bi lahko na podlagi razpoložljivega nabora znanj in virov uspešno izvajala predlagane prednostne naloge nadzora (glej razdelek 5.3.3).

Spremljanje nadzornih dejavnosti in redno poročanje o njih sta ključna za strateško usmerjanje nadzorniških pobud. Tako lahko višje vodstvo oceni dogajanja na področju prednostnih nalog nadzora in drugih pobud ter je obveščeno o doseženem napredku na področju s tem povezanih nadzornih dejavnosti. Ta ocena je podlaga za posodobitev prednostnih nalog nadzora in spodbuja učinkovito sprejemanje odločitev višjega vodstva.

1.3.1.5 Nadzorniški ukrepi

Nadzorniški ukrepi so eden ključnih rezultatov rednih dejavnosti na kraju samem in na daljavo. Z njimi se določijo podrobni ukrepi, ki jih morajo sprejeti nadzorovani subjekti za odpravo pomanjkljivosti. Za spremljanje pravočasne in učinkovite izvedbe teh ukrepov so odgovorne skupne nadzorniške skupine. V letu 2023 je bilo skupno število evidentiranih ukrepov podobno kot v letu 2022. K nadzorniškim ukrepom v letu 2023 so najbolj prispevale nadzorne dejavnosti na daljavo (39%). Enako kot v letu 2022 je bilo največ novih nadzorniških ukrepov (45%) povezanih s kreditnim tveganjem (graf 6).

Graf 6

Nadzorniški ukrepi

a) Število evidentiranih ukrepov na leto

(število ukrepov)

b) Ukrepi po dejavnostih | c) Ukrepi po kategorijah tveganja |

|---|---|

(število ukrepov) | (število ukrepov) |

|  |

Vir: ECB.

Opombe: Vzorec vključuje ukrepe za vse subjekte pod nadzorom ECB (spremenljiv vzorec). Stanje 25. septembra 2023.

1.3.1.6 Horizontalna analiza SREP

ECB je 19. decembra 2023 objavila rezultate procesa nadzorniškega pregledovanja in ovrednotenja v letu 2023. To je vključevalo nadaljnja gibanja rezultatov SREP, kapitalske zahteve in napotke iz drugega stebra ter poglobljeno analizo izbranih področij tveganja. S soglasjem zadevnih pomembnih institucij je ECB objavila zahteve iz drugega stebra za vsako posamezno banko, vključno z zahtevami, ki se uporabljajo za obravnavo tveganja prevelikega finančnega vzvoda in bodo veljale v letu 2024.

SREP v letu 2023 je pokazal, da so banke na splošno odporne, saj so ob različnih makroekonomskih izzivih ohranjale trdno kapitalsko in likvidnostno pozicijo (glej razdelek 1.1.1).

Zaradi manjše gospodarske rasti, še vedno restriktivne denarne politike, omejevanja ponudbe posojil in umika javnofinančne podpore so bila tveganja še vedno usmerjena navzdol. Bančni pretresi v ZDA in Švici, ki so se pojavili lani spomladi, niso bistveno vplivali na nadzorovane subjekte, so pa opozorili na možnost, da bi hitra prilagoditev obrestnih mer povzročila nestabilnost trgov.

ECB je leta 2023 ugotovila, da so se razmere v bančnem sektorju izboljšale. Zaradi večjih obrestnih prihodkov je agregatna donosnost lastniškega kapitala nadzorovanih subjektov v prvih devetih mesecih leta 2023 znašala 10,0%. Kakovost sredstev se je izboljšala, pri čemer se je delež nedonosnih posojil zmanjšal z 2,6% v letu 2021 na 2,3% v tretjem četrtletju 2023.

Skupni rezultat SREP je ostal nespremenjen na ravni 2,6, pri čemer se je pri 30% nadzorovanih subjektov rezultat spremenil. Skupne kapitalske zahteve in napotki so se rahlo povečali na 15,5% tveganju prilagojene aktive (15,1% v letu 2022), medtem ko je mediana kapitalskih zahtev iz drugega stebra znašala 2,25% (2,15% v letu 2022). Banke bi morale še naprej reševati strukturne izzive, predstavljene v prednostnih nalogah nadzora v obdobju 2024–2026 (glej razdelek 1.6).

1.3.1.7 Pregled procesa SREP, ki so ga izvedli zunanji strokovnjaki

ECB je 17. aprila 2023 objavila rezultate in priporočila ocene evropskega bančnega nadzora in zlasti procesa SREP, ki jo je opravila strokovna skupina.

V oceni procesa nadzorniškega pregledovanja in ovrednotenja v Evropski centralni banki se ob priznavanju velikega napredka pri zagotavljanju, da pomembne institucije ohranjajo zadostno raven kapitala, poziva ECB, naj revidira svoje ocene tveganja in proces določanja kapitalskih zahtev iz drugega stebra. Ker samo s kapitalom ni mogoče obravnavati vseh vrst tveganj, se v poročilu priporoča, da ECB v celoti uporabi vse instrumente iz svojega nabora orodij, vključno z učinkovitimi kvalitativnimi ukrepi, da bi spodbudila banke k reševanju problema šibkih poslovnih modelov in praks upravljanja.

Poročilo dopolnjuje zaključke iz poročila Evropskega računskega sodišča, katerih namen je dodatno povečati učinkovitost in uspešnost bančnega nadzora v ECB (glej razdelek 5.1.1).

ECB je nekatera priporočila strokovne skupine začela izvajati v ciklu SREP 2023. Kot del dokončanja izvajanja svojega okvira tolerance tveganja za vse nadzorne procese je denimo uvedla novo večletno ocenjevanje za proces SREP. To nadzornikom omogoča, da natančneje določijo intenzivnost in pogostost svojih analiz v skladu z ranljivostmi posameznih bank in širšimi prednostnimi nalogami nadzora. ECB si tudi še naprej prizadeva izboljšati nadzor, ki temelji na tveganjih, in krepiti vpliv nadzorniške presoje. Zato bodo pobude, kot sta večletno ocenjevanje in okvir tolerance tveganja, dodatno izpopolnjene, da bi se prispevalo k spodbujanju dobro opredeljene nadzorniške kulture.

Poleg tega je ECB v letu 2023 izboljšala komuniciranje v zvezi z razkritjem metodologij SREP za zahteve iz drugega stebra. To je vključevalo izboljšano razkritje metodologij za ocenjevanje količnika finančnega vzvoda, notranjega upravljanja in upravljanja tveganj, tveganja poslovnega modela ter kreditnega in tržnega tveganja.

Okvir 2

Nadaljnje ukrepanje po brexitu: pregled trgovalnih enot in dejavnosti na kraju samem

Pregled trgovalnih enot je pregled praks knjiženja in upravljanja tveganj v trgovalnih enotah, dejavnih na področju vzdrževanja trga v bankah, ki so po brexitu del svojega poslovanja preselile v podrejene družbe v euroobmočju. Pregled se je začel v drugem četrtletju 2020, njegov namen pa je zagotoviti, da podrejene družbe v tretjih državah ne delujejo kot prazne lupine.

V prvi fazi tega pregleda je bilo ugotovljeno, da je od 264 ocenjenih trgovalnih enot, ki so predstavljale za približno 91 milijard EUR tveganju prilagojene aktive, približno 70% trgovalnih enot uporabljajo model vzajemnega knjiženja, okrog 20% pa jih je bilo organiziranih kot deljene enote, pri čemer je bila ustanovljena podružnica primarne trgovalne enote, ki trguje z istimi produkti. Ocenjeno je bilo, da ta velik delež modelov vzajemnega knjiženja, zlasti za pomembne trgovalne enote, ni v skladu z nadzorniškimi pričakovanji o modelih knjiženja. Zato je ECB na podlagi pristopa, ki temelji na pomembnosti, opredelila 56 pomembnih trgovalnih enot, na podlagi česar so bile sprejete posamezne zavezujoče odločitve, vključno z več zahtevami, ki jih bodo morale izpolnjevati podrejene družbe iz tretjih držav.

Ko jih bodo izpolnjevale, se bo za večino tveganju prilagojene aktive, ki je povezana s tržnim tveganjem in jo upravljajo podrejene družbe iz tretjih držav, izvajalo okrepljeno lokalno upravljanje tveganj. Zlasti je treba okrepiti prvo in drugo obrambno linijo, pri čemer je treba poročati neposredno zadevnemu evropskemu subjektu. Od podrejenih družb iz tretjih držav se pričakuje tudi, da bodo ustanovile lokalne zakladniške enote in oddelke za prilagoditev kreditnega vrednotenja. Poleg tega bodo morale podrejene družbe iz tretjih držav zagotoviti neodvisen dostop do kritične infrastrukture ter vzpostaviti dodatne kontrole za knjiženje na daljavo in varovanje pred tveganji med različnimi subjekti.

Nadzorovani subjekti nameravajo zahteve iz pregleda trgovalnih enot izpolnjevati z uporabo kombinacije modelov knjiženja. Pri poslih v zvezi z obrestnimi merami, kot so evropske državne obveznice in zamenjave v eurih, nameravajo zadevni subjekti vzpostaviti pomembno trgovalno prisotnost v Evropi, pri čemer naj bi z modela vzajemnega knjiženja za upravljanje tveganj prešli na lokalni model knjiženja za upravljanje tveganj. Nasprotno pri poslih v zvezi z lastniškimi instrumenti gotovino, kredite in izvedene finančne instrumente večinoma pokrivajo deljene enote.

ECB bo še naprej spremljala usklajenost modelov knjiženja v bankah z nadzorniškimi pričakovanji in bo nadzorniške ukrepe ustrezno načrtovala.

1.3.2 Nadzor subjektov s podrejenimi družbami v Rusiji

Nadzorovani subjekti zmanjšujejo obseg dejavnosti v Rusiji, kar ECB natančno spremlja.

ECB vse od začetka ruske invazije na Ukrajino februarja 2022 pozorno spremlja razmere in sodeluje v dialogu z maloštevilnimi nadzorovanimi subjekti, ki imajo podrejene družbe v Rusiji. Čeprav je večina teh subjektov obdržala svoje ruske podrejene družbe, so dosegli nekaj napredka pri zmanjševanju obsega svojih dejavnosti na tem trgu. Na splošno so pomembne institucije od konca leta 2022 do tretjega četrtletja 2023 izpostavljenost do Rusije zmanjšale za 21,4%[27], s čimer so od začetka vojne postopno zmanjševale svojo raven izpostavljenosti. Večina bank se je tudi odločila, da ne bo sprejemala nobenih novih poslov v Rusiji, kadar je to zakonsko dovoljeno, in zdaj proučuje izhodne strategije, kot je prodaja poslovanja ali prenehanje poslovanja na ruskem trgu. Kot je pojasnjeno v pismu z dne 27. junija 2023 poslankama Evropskega parlamenta de Lange in Juknevičienė o dejavnostih bank v Rusiji, je ECB pozvala te banke, naj pospešijo svojo strategijo zmanjševanja obsega poslovanja in izhoda, tako da oblikujejo jasne časovne načrte ter redno poročajo svojim upravljalnim organom in ECB o doseženem napredku ter pojasnijo morebitne zamude in/ali ovire pri izvajanju. Kjer je bilo to ustrezno, je ECB sprejela posebne ukrepe za obravnavo konkretnega položaja posameznih pomembnih institucij.

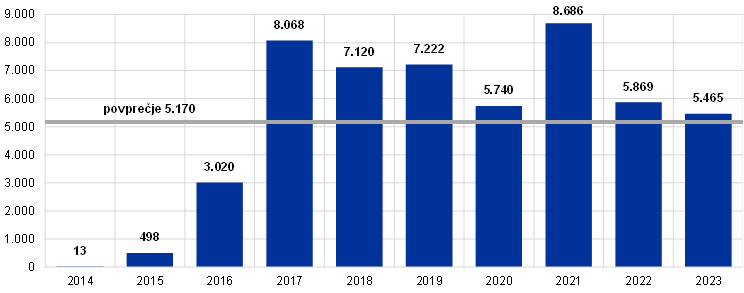

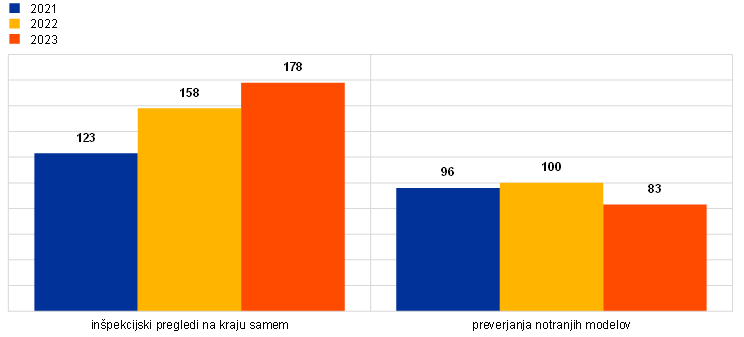

1.3.3 Nadzor na kraju samem

Leta 2023 je bilo v pomembnih institucijah opravljenih 178 inšpekcijskih pregledov na kraju samem in 83 preverjanj notranjih modelov. Podobno kot v prejšnjem letu je bila leta 2023 večina inšpekcijskih pregledov na kraju samem in preverjanj notranjih modelov izvedena v hibridni obliki. ECB je poleg tega nadaljevala delo v zvezi z izvajanjem okvira dovoljene ravni tveganja[28].

Z izvajanjem okvira dovoljene ravni tveganja se je povečala učinkovitost, tako da se je optimiziralo razporejanje virov v skladu z obsegom, velikostjo in kompleksnostjo pregledovane institucije. To je vključevalo tudi krepitev pristopa, ki temelji na tveganju, in združevanje misij ter, kjer je bilo mogoče, proučitev pomanjkljivosti in prednostnih nalog od zgoraj navzdol, hkrati pa boljše vključevanje dejavnosti na daljavo, horizontalnih dejavnosti in dejavnosti na kraju samem. S to racionalizacijo se je število inšpekcijskih pregledov na kraju samem v zadnjih treh letih povečalo. Nasprotno se je število preverjanj notranjih modelov v zadnjih dveh letih zmanjšalo (graf 7) zaradi pomanjkanja virov in povečanega števila obsežnih preverjanj notranjih modelov kot odziv na zahteve bank po večjih spremembah modela na podlagi najnovejših regulativnih zahtev.

Pristop kampanje inšpekcijskih pregledov na kraju samem, ki se je uporabljal v prejšnjih letih, se je na številnih področjih tveganja uporabljal še naprej, s čimer so se prednostne naloge nadzora preoblikovale v strateške pobude in dopolnjevali druge inšpekcijske preglede na kraju samem, ki so bolj specifični za posamezno institucijo. Kampanje so bile osredotočene na (i) kreditno tveganje, (ii) obrestno tveganje in tveganje kreditnega razmika v bančni knjigi (IRRBB/CSRBB), (iii) agregiranje podatkov o tveganjih in poročanje o njih, (iv) proces ocenjevanja ustreznega notranjega kapitala (ICAAP) ter (v) poslovni model in dobičkonosnost. V zvezi s prednostnimi nalogami nadzora so bili opravljeni tudi namenski inšpekcijski pregledi na kraju samem na področjih, kot so digitalna preobrazba, IT in kibernetska varnost ter delovanje in učinkovitost upravljalnih organov. Podnebna in okoljska tveganja so bila ocenjena z inšpekcijskimi pregledi na kraju samem v posameznih institucijah ali glede na posamezna tveganja.

Preverjanja notranjih modelov, opravljena leta 2023, so zajemala področja, kot so izvajanje najnovejših standardov in smernic EBA, temeljni pregled trgovalne knjige in nadaljnje ukrepanje po ciljno usmerjenem pregledu notranjih modelov.

Graf 7

Inšpekcijski pregledi na kraju samem in preverjanja notranjih modelov, ki so se začeli v letih 2021, 2022 in 2023

(število pregledov)

Vir: bančni nadzor v ECB.

1.3.3.1 Ključne ugotovitve inšpekcijskih pregledov na kraju samem

Kar zadeva kreditno tveganje, so bile ugotovljene resne šibke točke pri ugotavljanju poslabševanja kreditne kakovosti, vključno z vrednotenjem in prepoznavanjem znatnega povečanja kreditnega tveganja, razvrščanjem izpostavljenosti na 2. stopnji in z majhno verjetnostjo plačila ter razvrščanjem restrukturiranih izpostavljenosti in s tem povezanih procesov restrukturiranja. Nekaj večjih težav je bilo ugotovljenih tudi v procesih spremljanja tveganj, in sicer pomanjkljivosti na področju sistema zgodnjega opozarjanja in vloge organa za upravljanje tveganj pri ustreznem spremljanju in obvladovanju kreditnega tveganja. Poleg tega so bile pomanjkljivosti na področju pričakovanih kreditnih izgub, vključno z izračunom in kalibracijo parametrov, kot so izguba ob neplačilu, verjetnost neplačila in delež ozdravljenih terjatev, ter pri oblikovanju rezervacij za izpostavljenosti na 2. in 3. stopnji na individualni in skupinski ravni.

V zvezi s tržnim tveganjem so se glavne šibke točke nanašale na upravljanje, merjenje poštene vrednosti in dodatne prilagoditve vrednosti. Te šibke točke so bile zlasti očitne glede nezadostne zanesljivosti virov tržnih podatkov ali pokrivanja neodvisnega preverjanja cen, neustreznih metodologij za hierarhijo poštene vrednosti in dodatnih prilagoditev vrednosti ali pomanjkljivosti v izračunih odloga dobička ob pripoznanju. Resne pomanjkljivosti so se pokazale tudi pri kreditnem tveganju nasprotne stranke, pri čemer so bili kot problematični prepoznani okviri za stresno testiranje, ugotavljanje tveganj, določanje limitov in upravljanje zavarovanja s premoženjem.

Kar zadeva likvidnostno tveganje, so se resne ugotovitve nanašale na slabosti pri merjenju in spremljanju tveganj, vključno s pomanjkljivostmi v metodologijah kvantifikacije, točnosti in popolnosti podatkov ter pri oblikovanju scenarijev za stresno testiranje. Nadaljnje resne ugotovitve so bile ugotovljene v zvezi z regulativnim poročanjem ter izračunom količnika likvidnostnega kritja in količnika neto stabilnih virov financiranja.

Glede obrestnega tveganja v bančni knjigi (IRRBB) se je večina kritičnih ugotovitev nanašala na slabosti pri merjenju in spremljanju tega tveganja, zlasti na neustreznost metod kvantifikacije, nezanesljivost ključnih predpostavk modeliranja, zastarele podatke in slabe vzorčne okvire tveganj. Druge resne ugotovitve so pokazale nezadostno formalizacijo profila in strategije upravljanja obrestnega tveganja v bančni knjigi ter nizko stopnjo vključenosti organa za upravljanje tveganj pri opredelitvi in spremljanju procesov upravljanja obrestnega tveganja v bančni knjigi.

Kar zadeva poslovni model in dobičkonosnost, so se najresnejše ugotovitve nanašale na strateško načrtovanje, spremljanje izvajanja strategije, okvire razporejanja prihodkov in stroškov ter finančne projekcije, pri čemer so bile razlog za zaskrbljenost neustrezno utemeljene in zastarele predpostavke.[29]

Začetni inšpekcijski pregledi na kraju samem o pregledu digitalne preobrazbe[30] bank so razkrili, da se banke srečujejo z izzivi, povezanimi s spremljanjem in usmerjanjem projektov ter upravljanjem sprememb. Poleg tega je bila z vidika upravljanja problematična neusklajenost strategij IT in poslovnih strategij.

Kar zadeva podnebno tveganje, ki povzroča tveganja v drugih obstoječih kategorijah tveganj, kot so poslovni model, kreditno tveganje, notranje upravljanje in operativno tveganje, so bile z začetnimi inšpekcijskimi pregledi na kraju samem o podnebnem tveganju ugotovljene nadaljnje pomanjkljivosti pri vključevanju podnebnega tveganja v upravljanje kreditnega tveganja ter upravljanje podnebnih in okoljskih podatkov ter pri nadzoru kakovosti in pri podatkovnih strategijah. To je potrdil tudi nadzorniški horizontalni pregled, na podlagi katerega so bili na koncu oblikovani izvršljivi načrti prehoda za vse pomembne institucije.

V zvezi z notranjim upravljanjem so se najbolj kritične ugotovitve nanašale na (i) neodvisnost, obseg dejavnosti in vire vseh funkcij notranje kontrole, (ii) premalo celovite okvire, neustrezno podatkovno arhitekturo in IT-infrastrukturo ter slabosti pri upravljanju kakovosti podatkov na področju agregiranja podatkov o tveganjih in poročanja o njih ter (iii) zmogljivosti upravljalnega organa za usmerjanje, vključno z nezadostnim sodelovanjem med člani upravljalnega organa, šibko kulturo upravljanja tveganj na ravni institucije, nezadosten pregled nad izvajanjem poslovne strategije in strategije na področju tveganj v bankah. Te ugotovitve potrjujejo tudi, da upravljanje ostaja med glavnimi prednostnimi nalogami nadzora.

Kar zadeva proces ocenjevanja ustreznega notranjega kapitala (ICAAP), so se najresnejše ugotovitve nanašale na (i) šibke notranje metodologije za kvantifikacijo kreditnega tveganja, tržnega tveganja ali obrestnega tveganja, (ii) neustrezne metodologije za ugotavljanje pomembnih tveganj v okviru procesa ugotavljanja tveganj, pri čemer splošna arhitektura ICAAP ni skladna, ter (iii) neskladja med konceptoma notranjega kapitala in ekonomske kapitalske ustreznosti.

Glede regulativnega kapitala (prvi steber) so glavne ugotovitve razkrile (i) nezadostne okvire kontrol za izračunavanje kapitalskih zahtev in kapitala ter (ii) nepravilno razporejanje izpostavljenosti v kategorije izpostavljenosti ali neustrezno dodeljevanje uteži tveganja izpostavljenostim.

Kar zadeva upravljanje IT in kibernetske varnosti, so ta tveganja predstavljala približno polovico najresnejših ugotovitev na splošnem področju IT-tveganja. V prejšnjem obdobju so se ugotovitve nanašale na preprečevanje kibernetskega napada, odkrivanje tveganj za kibernetsko varnost in varovanje IT-sredstev. Vendar pa je ECB v letu 2023 prepoznala trend povečevanja števila ugotovitev glede zmogljivosti za odzivanje na kibernetske incidente in okrevanje po njih.[31]

Veliko (okrog 16%) preostalih resnih ugotovitev v zvezi z IT se je nanašalo na dogovore o zunanjem izvajanju IT-storitev, ki jih imajo banke sklenjene s tretjimi osebami. Zato je ECB leta 2023 poleg tega, da je to tveganje ocenila v okviru običajnih inšpekcijskih pregledov IT-tveganja na kraju samem, opravljenih v pomembnih institucijah, izvedla poseben inšpekcijski pregled na kraju samem pri velikem ponudniku storitev v oblaku.

1.3.3.2 Ključne ugotovitve preverjanja notranjih modelov

V letu 2023 je bila večina preverjanj notranjih modelov izvedena na podlagi zahtevkov bank za oceno sprememb modelov[32], razširitev modelov ali odobritev modelov, in ne na lastno pobudo ECB. ECB je prejela in ocenila tudi številne vloge za vrnitev k manj izpopolnjenim pristopom, navadno v okviru širših pobud, sprejetih za poenostavitev notranjih modelov.

Notranji modeli bank so se na splošno izboljšali, potem ko je bilo med letoma 2017 in 2021 v okviru ciljno usmerjenega pregleda notranjih modelov opravljenih 200 preverjanj modelov. Njihovi pristopi k modeliranju zdaj bolje izpolnjujejo (ali se spreminjajo, da bodo lahko izpolnjevali) specifikacije, opredeljene v novem regulativnem okviru organa EBA. Vendar pa so preiskave kljub temu razkrile več slabosti, med katerimi so bile nekatere resne, kar nakazuje, da institucije še nimajo pripravljenih zahtevkov za spremembe modelov. Funkcije notranjih kontrol v bankah bi morale pri tem imeti dejavnejšo in bolj neodvisno vlogo.