EKP presidendi Christine Lagarde’i eessõna

Euroopa pangad pidid 2023. aastal jätkuvalt keerulises keskkonnas toime tulema. Nad seisid silmitsi euroala nõrga majanduse ja kasvavate geopoliitiliste riskidega, eelkõige seoses Venemaa põhjendamatu sõjaga Ukraina vastu ja traagilise konfliktiga Lähis-Idas. Kevadel mõjutasid rahastamisturge finantspinged teistes jurisdiktsioonides. Kuna inflatsioon peaks jääma liiga kauaks liiga kõrgele tasemele, jätkas EKP rahapoliitika karmistamist.

Siiski on eelnevatel aastatel euroala pankade vastupanuvõimelisemaks muutmisel tehtud raske töö end ära tasunud. Pangad säilitasid tugevad kapitali- ja likviidsuspositsioonid, kusjuures järelevalve alla kuuluvate pankade esimese taseme põhiomavahendite koondsuhtarv oli 15,6%, mis on selle rekordiliselt kõrge taseme lähedal. See aitas kaitsta sektorit väliste šokkide eest ja võimaldas pankadel EKP poliitika karmistumist sujuvalt majandusse üle kanda.

Siiski on vaja lahendada veel mitu probleemi. Kuigi kõrgemad intressimäärad mõjutasid euroala pankade netointressimarginaale, mistõttu oli keskmine omakapitali tootlus 2023. aasta kolmandas kvartalis 10%, tõusevad hoiuste intressimäärad ja kasvab viivislaenude arv. Järelevalveasutused jälgivad ka edaspidi hoolikalt riske. Eelkõige jälgivad nad tähelepanelikult pankade riskipositsioone haavatavate sektorite suhtes, nagu ärikinnisvara, ning tegelevad probleemidega, mis on seotud pankade juhtimise ja sisemise riskikontrolli raamistikuga.

Vastupanu- ja kohanemisvõime on üliolulised, et tulla toime kliimamuutustest ja digiteerimisest tulenevate struktuuriprobleemidega. 2024. aastal peaksid pangad täitma EKP järelevalveootusi seoses kliima- ja keskkonnariskidega ning lõimima need riskid oma strateegiatesse ja riskijuhtimisprotsessidesse. Kuna tehisintellekti kasutatakse üha laialdasemalt, kontrollivad järelevalveasutused ka edaspidi pankade digiteerimisstrateegiaid ja vastupanuvõimet küberrünnetele. Need jõupingutused aitavad tagada, et pangad on endiselt tugevad ja jätkavad oma rolli täitmist, toetades euroala majandust teel rohelisema ja digitaalsema tuleviku poole.

Sissejuhatav intervjuu järelevalvenõukogu esimehe Claudia Buchiga

Asusite 2024. aasta jaanuaris EKP järelevalvenõukogu esimehe ametikohale. Mis on selle olulise ülesande täitmisel Teie juhtpõhimõte?

Peame alati meeles pidama, et järelevalveasutusena tegutseme avalikkuse nimel. Pankadel on igapäevaelus väga tähtis roll: nad kaitsevad hoiuseid, hõlbustavad maksete tegemist ning laenavad raha kodumajapidamistele ja ettevõtetele. Meie ülesanne on tagada, et pangad oleksid turvalised ega võtaks liiga palju riske.

Sellel on väga praktiline mõju: peame vaatama tulevikku ja olema kriitilise suhtumisega, nagu on sätestatud Baseli komitee tõhusa pangandusjärelevalve üldpõhimõtetes. Tulevikku vaatamise element on iseäranis oluline nüüd, kui paljud riigid ja ühiskonnad on jõudnud pöördepunktini. Peame olema ka kriitilised, mõtlema loovalt. Hästi toimivad pangad on ühiskonnale ilmselgelt kasulikud. Pangad on aga eraõiguslikud üksused ja tegutsevad lõppkokkuvõttes oma aktsionäride huvides. Meie kui järelevalveasutuse ülesanne on tagada, et nad tegutsevad ka ühiskonna huvides.

2024. aastal tähistab Euroopa pangandusjärelevalve oma kümnendat aastapäeva. Kui küps see on ja mida saaks veel parandada?

Ühtse järelevalvemehhanismiga on Euroopas tehtud märkimisväärseid edusamme institutsioonide ülesehitamisel ja volituste delegeerimisel Euroopa tasandile. Kümme aastat tagasi oli Euroopa järelevalvevaldkond killustunud nii institutsioonide kui ka tavade poolest. Piiriüleseid riske sageli eirati ja panku ei olnud võimalik omavahel võrrelda. Järelevalvestandardid olid riigiti erinevad.

Nüüd on meil Euroopa tasandil tugevad järelevalvevolitused ning teeme samal ajal tihedat koostööd riiklike asutustega. Arvan, et Euroopa pangandusjärelevalve praegune korraldus võib olla eeskujuks teistele poliitikavaldkondadele, kus võib olla vaja suuremat lõimumist.

Loomulikult saame aga alati paremini teha. Üks minu eesmärke on muuta Euroopa järelevalve veel integreeritumaks. Oleme nimetanud 2024. aasta, meie kümnenda tegutsemisaasta, integratsiooniaastaks. See hõlmab mitut algatust, millega veelgi edendada teadmiste jagamist, investeerida ühisesse järelevalvetehnoloogiasse ja kasutada ära riiklike järelevalveasutuste eksperditeadmisi. Sellega edendatakse meie ühe meeskonna kultuuri.

Kuidas tulid järelevalve alla kuuluvad pangad Teie arvates 2023. aastal toime?

Euroopa pangad on osutunud vastupanuvõimeliseks viimastel aastatel meie majandust tabanud šokkide suhtes. COVID-19 pandeemia, tõusvad energiahinnad ja inflatsioon, Venemaa sissetung Ukrainasse ja hiljutine konflikt Lähis-Idas on kõik tekitanud meie majanduses pinget. Nende šokkide mõju kajastub kiiremas inflatsioonis, kõrgemates intressimäärades ja nõrgemas majanduskasvus. Nägime kõige järsemat intressimäärade tõusu EKP ajaloos.

Kõrgemad intressimäärad on kindlasti oluline tegur, mis mõjutab pankade kasumlikkuse tugevat kasvu, ka seetõttu, et pangad on kandnud seda kasvu aeglaselt hoiuste intressimääradesse üle. Pankade kapitalipositsioonid on püsinud tugevad ja regulatiivsetest nõuetest tunduvalt kõrgemal. Euroopa pankade realiseerimata kahjum väärtpaberite devalveerimisest on samuti olnud suhteliselt piiratud. Ka nende likviidsuspositsioonid on püsinud tugevad isegi pärast EKP erakorralise likviidsustoe pakkumise järkjärgulist lõpetamist. Seda võib seostada pärast üleilmset finantskriisi tehtud regulatiivsete ja järelevalvealaste muudatustega. Peame siiski tunnistama ka seda, et pangad on saanud kasu tugevast rahalisest ja eelarvepoliitilisest reageerimisest varasematele šokkidele.

Seega ei ole meil mahti enesega rahul olla. Makromajanduslikud ja geopoliitilised riskid on suurenenud ning paljudes riikides peab reaalmajandus kohanema struktuurimuutustega. See võib mõjutada panku suurenenud krediidi- ja likviidsusriski kaudu. Tegelikult on mõned tekkivad riskid hakanud juba realiseeruma. Näeme mittenõuetekohaselt teenindatavate laenude, ettevõtete pankrottide ja makseviivituse määrade kasvu. Jätkame jõupingutusi, et tugevdada meie järelevalve all olevate pankade vastupanuvõimet. Tegeleme nende juhtimises ja riskijuhtimises tuvastatud puudustega.

Millised võiksid Teie arvates olla 2023. aasta märtsi turu ebastabiilsuse õppetunnid Euroopa pangandusjärelevalve jaoks?

Minu jaoks on peamine õppetund see, et kriisid tekivad sageli siis, kui pankade kehv riskijuhtimine tuleb ilmsiks negatiivsete väliste šokkide tõttu. See mõjutab meid kahel viisil.

Esiteks peame järelevalveasutusena olema ennetavad ja tegelema tähelepanekutega varakult. 2023. aasta märtsi sündmused näitasid, et isegi väiksemate kohalike pankade stressiolukord võib avaldada mõju üle maailma, kui sellega ei tegeleta ennetavalt. Seetõttu vaatame rahvusvahelisel tasandil läbi regulatiivse raamistiku puudused, näiteks likviidsusriski ja intressiriski valdkonnas, ning arutame järelevalve tõhususele avalduvat mõju.

Teiseks on meil vaja head arusaama sellest, kuidas makrokeskkonna muutused mõjutavad panku. USA ja Šveitsi ametivõimud on tunnistanud, et enne ebastabiilsust esines riskijuhtimises ja juhtimises puudusi. Soodsas makromajanduslikus keskkonnas ei tekita need vajakajäämised suurt kahju. Kui aga olukord pöördub, tulevad need esile ja võivad kahjustada kogu finantssüsteemi.

Piisava kapitalitaseme tagamine süsteemis on muidugi esimene kaitseliin ettenägematute sündmuste ja väliste šokkide vastu. Samuti leevendab see halva juhtimise ja riskijuhtimise puuduste negatiivset mõju.

Järelevalve tõhusus on aktuaalne küsimus ning sellele keskenduti ka järelevalvealase läbivaatamise ja hindamise protsessi (SREP) välise hindamise ühes soovituses. Kuidas kavatsete muuta Euroopa pangandusjärelevalve tõhusamaks?

Järelevalveasutuse jaoks tähendab tõhusus selle tagamist, et asjakohased tähelepanekud viivad konkreetsete täiustusteni pankade riskiprofiilides ja vastupanuvõimes. See on eelmise kevade sündmuste üks peamisi õppetunde. Tõhusus tähendab aga ka asjakohastele riskidele keskendumist.

Tegelikult oleme juba mõnda aega pööranud tähelepanu Euroopa pangandusjärelevalve tõhususele. Olen väga tänulik Andrea Enriale, et ta moodustas SREPi läbivaatamiseks ekspertide nõuanderühma. Nõuanderühma aruanne sisaldab meile antud selgeid soovitusi: peaksime muutuma kohanemisvõimelisemaks, rohkem sekkuma ja riskidele keskenduma, suurendama oma tõhusust ja tulemuslikkust ning kasutama täielikult ära kõiki järelevalvevahendeid.

Oleme neid soovitusi järelevalvenõukogus põhjalikult arutanud. Mõnda rakendati 2023. aasta SREPi tsüklis. Meil on uus riskitaluvuse raamistik ja mitmeaastane SREPi hindamine, mis annab järelevalveasutustele rohkem paindlikkust, et keskenduda üksikute pankade haavatavustele. 2025. aasta SREPi tsükli jaoks kaalutakse teisi soovitusi. Samuti tugevdame järelevalvet, kasutades sekkuvamaid meetmeid, nagu Frank Elderson selgitas hiljutises kõnes.

Mis on Teie arvates suurimad väljakutsed Euroopa pankadele lähitulevikus?

Ma ütleksin, et suurimad väljakutsed, millega pangad silmitsi seisavad, on muutused makromajanduslikus ja geopoliitilises keskkonnas ning muutuv konkurentsiolukord.

Ülimadalate intressimäärade periood on läbi saamas. See keskkond võis ajendada panku kasumi toetamiseks rohkem riske võtma. Hiljutistest SKPga seotud šokkidest hoolimata on maksejõuetus ja makseviivitused püsinud väga madalal tasemel nagu ka pankade laenukahjumi katteks tehtavad eraldised. Selline lahknevus on suuresti tingitud enneolematust eelarvepoliitilisest ja rahalisest toetusest, mis kaitses pankade bilansse nende šokkide eest.

See mõjutab tulevasi riskihindamisi, kuna varasemad andmed laenude makseviivituste kohta ei kajasta tõeselt varade kvaliteediga seotud riske. Paljud riskid, millega pangad kokku puutuvad, nagu küberrisk, kliima- ja keskkonnariskid ning geopoliitilised riskid, on alles hiljuti esile kerkinud.

Seetõttu on äärmiselt oluline, et pangad kohandaksid oma riskijuhtimistavasid uue keskkonna järgi.

Teine väljakutse, millega pangad silmitsi seisavad, on muutuv konkurentsikeskkond. Mittepangast finantsasutused on oma turuosa suurendanud ja kuigi sellised uuendused nagu hajusraamatu tehnoloogia ja tehisintellekt pakuvad pankadele võimalusi tööviljakuse suurendamiseks, võimaldavad need ka uutel turule sisenejatel astuda olemasolevate ärimudelite vastu. Innovatsioon ja tihedam konkurents võivad parandada majanduslikku heaolu, kuid tekitavad ka uusi riske. Kui pangad näevad, et nende marginaalid on surve all, võivad nad pöörduda potentsiaalselt riskantsema tegevuse poole. Näiteks võivad nad muuta oma laenude väljastamise standardeid leebemaks. Seetõttu jälgime tähelepanelikult pankade riskipositsioone mittepangast finantsasutuste ja digitaalse ökosüsteemi suhtes ning jälgime, kuidas suurenenud konkurents mõjutab nende ärimudeleid.

Millisena näete pangandusliidu tulevikku?

Oleme teinud väga häid edusamme seoses pangandusliidu kahe esimese sambaga – järelevalves ja kriisilahenduses –, kuid kolmanda samba, hoiuste kaitse puhul liigutakse palju aeglasemalt. Ma arvan, et edasised viivitused pangandusliidu lõpuleviimisel võivad osutuda kahjulikuks. Peame valmistuma võimalikuks ebasoodsamaks keskkonnaks ning selleks on vaja täita Euroopa kriisilahendus- ja hoiusekindlustusraamistikes alles jäänud lüngad.

Pangandusliidu kolm sammast on tegelikult omavahel tihedalt seotud. Järelevalvega tagatakse, et pankade maksejõuetus on ebatõenäoline ja kui seda tuleb ette, ei ole see tõsine. Isegi parima kvaliteediga järelevalvega ei saa aga takistada kõiki maksejõuetuse juhtumeid ning seda ei tohiks teha. Maksejõuetuse esinemisel tuleks minimeerida pangateenuste häired ja kaitsta maksumaksjate raha. Siin tulebki mängu teine sammas – usaldusväärne ja tõhus kriisilahenduskord Ühtse Kriisilahendusnõukogu egiidi all.

Ilmselgelt tuleb teha kolmanda samba – ühise hoiuste kindlustamise skeemi – kallal rohkem tööd. Hoiusekindlustus on hoiustajate kaitsmiseks hädavajalik. Nagu iga kindlustuse puhul, võib see aga soodustada moraaliriski ja riskide võtmist. Seetõttu tagab Euroopa pangandusjärelevalve, et kõigis osalevates riikides kohaldatakse järjepidevalt rangeid järelevalvestandardeid.

Praegu korraldatakse hoiuste tagamist suuresti riiklikul tasandil, mis ei ole kooskõlas Euroopa tasandi järelevalve ja kriisilahendusega. Vajame Euroopa hoiuste kindlustamise skeemi, et tagada kogu euroalal ühtlasel tasemel hoiustajate kaitse. Sellega saaks edendada ka pangandusturgude paremat integreerimist ja piiriülest riskijagamist.

Samuti tahaksin rõhutada, et varasemast ajast pärinevad probleemsed varad ei ole enam põhjus järgmiste sammude edasilükkamiseks. Kui pangandusliidu projekt algatati, oli mõttekas keskenduda esmalt selliste probleemsete varade eemaldamisele pankade bilansist. Nüüdseks on see saavutatud: oluliste pankade viivislaenude suhtarv on langenud 2015. aasta 7,5%-lt 2023. aasta kolmandaks kvartaliks 1,9%-le, mis on madalaima taseme lähedal.

1 Pangandusjärelevalve 2023. aastal

1.1 Euroopa pangandusjärelevalve alla kuuluvate pankade vastupanuvõime

1.1.1 Sissejuhatus

Usaldatavusnõuete kohase reguleerimise ja järelevalvepoliitika abil tagati euroala pankadele ebakindlast majanduskeskkonnast hoolimata soodne positsioon

2023. aasta järelevalvealase läbivaatamise ja hindamise protsessi (SREP) käigus leidis kinnitust, et euroala pangad olid jätkuvalt vastupanuvõimelised ning vaatamata ebakindlale majanduskeskkonnale tugevate kapitali- ja likviidsuspositsioonidega. Pangad on üldiselt hästi kapitaliseeritud. Oluliste krediidiasutuste esimese taseme põhiomavahendite koondsuhtarv (CET1) kasvas taas 2021. aasta ajalooliselt kõrgeimale tasemele, olles 2023. aasta kolmandas kvartalis 15,6%, samas kui vähem oluliste krediidiasutuste puhul jõudis see 17,7%ni. Samuti paranesid finantsvõimenduse koondmäärad, mis tõusid oluliste krediidiasutuste puhul 5,6%ni (+0,5 protsendipunkti) ja vähem oluliste krediidiasutuste puhul 9,3%ni (+0,7 protsendipunkti).

Üldiselt on olulistel krediidiasutustel ka regulatiivsete nõuetega seoses piisavalt likviidsuspuhvreid, kuigi need on praeguse rahapoliitika karmistamise tsükli algusest saadik kahanenud. 2023. aasta kolmandas kvartalis oli oluliste krediidiasutuste likviidsuskattekordaja koondnäitaja 159% võrreldes umbes 140%ga enne pandeemiat. Vähem oluliste krediidiasutuste puhul oli see näitaja kõrgem: 205%.

2023. aasta esimese üheksa kuu tagasihoidlik majanduskasv, nõrk majandusväljavaade seoses karmimate rahastamistingimustega ja suurenenud geopoliitilised pinged aitasid aga kaasa makromajanduslikku keskkonda ümbritseva suure ebakindluse tekkele.

Pankade kasumlikkus paranes 2023. aastal veelgi, kuid järelevalveasutused on sellise kasumlikkuse kasvu jätkusuutlikkuse suhtes endiselt ettevaatlikud

2023. aasta kolmandas kvartalis oli oluliste krediidiasutuste aastane omakapitali kogutootlus aasta algusest 10%, mis jäi võrreldes eelmise kvartaliga muutumatuks ja oli kõrgem kui aastatagune 7,6%. Vähem oluliste krediidiasutuste aastane omakapitali tootlus aasta algusest oli väiksem: see langes 2023. aasta kolmandas kvartalis eelmise kvartali 8,3%‑lt 8,0% juurde, kuid tõusis märgatavalt võrreldes 1,3%ga aasta varem.

Netointressimarginaalid olid 2022. aastal ja 2023. aasta esimese üheksa kuu jooksul peamine kasumlikkust tagant tõukav tegur. See enam kui tasakaalustab stagneerunud või veidi vähenenud laenumahtu. Kauplemis- ja investeerimispanganduse tulud vähenesid 2022. aastaga võrreldes 5%, kusjuures teises kvartalis olid aktsiate, fikseeritud tulude ja kaupadega seotud tasud tagasihoidlikud, mida osaliselt kompenseeris elav kolmas kvartal ja mõne panga puhul krediidiga kauplemine.

Järelevalveasutused jälgisid 2023. aastal jätkuvalt tähelepanelikult selliseid küsimusi nagu suureneva kasumlikkuse jätkusuutlikkus ning haavatavate sektoritega, nagu eluaseme- ja ärikinnisvara, seotud riskipositsioonidest tulenev krediidirisk. Järelevalveasutused keskendusid jätkuvalt ka sise- ja riskijuhtimisele. Euroala pankade kasumi puhul olid peamised langusriskid suuremad rahastamiskulud. Seni aeglaselt kohanenud hoiuste kulud kasvavad eeldatavasti veelgi, sest konkurentsisurve tugevneb ja hoiustajad suunavad oma vahendid üleööhoiustelt tähtajalistele hoiustele, millega teenitakse suuremat tulu.

2023. aasta esimese üheksa kuu andmed osutavad viivislaenude mahu järkjärgulisele, ehkki tagasihoidlikule kasvule. Jätkus inflatsiooni- ja turusurve haavatavatele krediidiriski portfellidele, nagu tarbijakrediit, eluaseme- ja ärikinnisvara, ning väikestele ja keskmise suurusega ettevõtjatele. Seetõttu võivad tulevast kasumit pärssida suuremast krediidiriskist tingitud suurenenud provisjonid.

1.1.2 Stressitestid ja sihtotstarbeline andmete kogumine realiseerimata kahjumi kohta

1.1.2.1 Euroala pankade stressitestide tegemine

2023. aastal tegi EKP kahe euroala olulise krediidiasutuse stressitesti. Euroopa Pangandusjärelevalve (EBA) koordineeritud ELi-üleses stressitestis osales 57 suurt euroala panka. Lisaks osales EKP koordineeritud paralleelses stressitestis veel 41 keskmise suurusega olulist krediidiasutust. Need kaks testi moodustasid iga-aastase järelevalvealase stressitesti, mida EKP peab liidu õiguse kohaselt tegema.[1]

EBA avaldas 2023. aastal 57 suurimas euroala pangas korraldatud ELi-ülese stressitesti üksikasjalikud tulemused. EKP avaldas täiendava 41 keskmise suurusega panga individuaalsed tulemused, samuti aruande euroala pankade stressitesti koondtulemuste kohta, mis hõlmas kogu 98 järelevalve alla kuuluva üksusega valimit.

Euroala pangandussektor võib tulla toime tõsise majandussurutisega, kuigi jätkuv jälgimine on endiselt vajalik

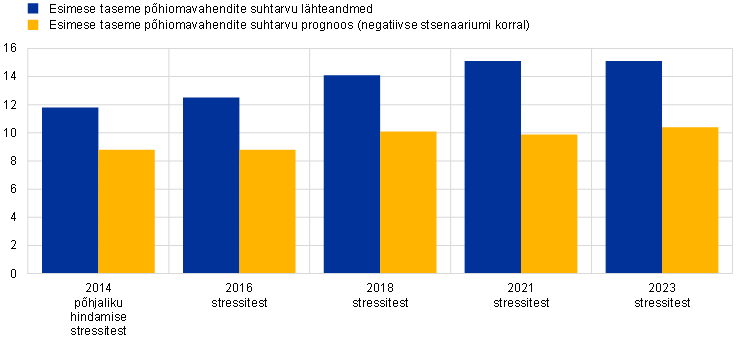

EKP 2023. aasta stressitesti tulemuste põhjal selgus, et euroala pangandussektor suudaks tulla toime suure majandussurutisega. Negatiivse stsenaariumi korral langeks esimese taseme põhiomavahendite suhtarv 2025. aasta lõpuks keskmiselt 4,8 protsendipunkti võrra 10,4%ni.[2] Pankade varade kvaliteedi ja kasumlikkuse märgatav paranemine võrreldes varasemate testidega ning kapitali märkimisväärne kogunemine viimase kümne aasta jooksul (diagramm 1) aitas pankadel tulla toime negatiivse stsenaariumiga seotud raskustega. Samas tuvastati stressitestiga ka võimalikud haavatavused, mistõttu tuleb jätkuvalt jälgida riske.

EKP kasutab stressitesti tulemusi iga-aastase SREPi sisendina. Kvantitatiivsed tulemused on olulised 2. samba soovituslike nõuete määratlemisel, mis esimest korda hõlmab vajaduse korral ka 2. samba soovituslikke nõudeid finantsvõimenduse määra kohta. Stressitesti kvalitatiivseid tulemusi võetakse arvesse SREPi riskijuhtimist käsitlevas osas, kusjuures need võivad mõjutada 2. samba nõudeid.

Diagramm 1

Esimese taseme põhiomavahendite suhtarvu lähteandmete ja prognooside arengusuunad

(protsendipunktides)

Allikas: EKP arvutused.

Märkus. Kõik näitajad on esitatud lõplikus arvestuses, välja arvatud 2014. aasta põhjaliku hindamise stressitest. Esimese taseme põhiomavahendite suhtarvu prognoosid viitavad stressitesti perioodi lõpule. Pankade valim võib analüüside arvestuses erineda.

1.1.2.2 Andmete kogumine euroala pankade amortiseeritud soetusmaksumuses mõõdetavate võlakirjaportfellide realiseerimata kahjumi hindamiseks

Euroala pankade võlakirjaportfellide realiseerimata kahjumi kogusumma on piiratud

EBA ja EKP kogusid ka sihtotstarbelisi andmeid, et hinnata põhjalikult pankade amortiseeritud soetusmaksumuses mõõdetavate võlakirjaportfellide realiseerimata kahjumiga seotud riske ja seonduvat riskide maandamist. Euroala pankade võlakirjaportfellide realiseerimata netokahjumi summa on üldiselt piiratud, jäädes 2023. aasta veebruari seisuga 73 miljardi euro juurde, kui arvesse on võetud õiglase väärtuse riskimaanduse mõju. ELi-ülese stressitesti negatiivse stsenaariumi kohaselt prognoositav täiendav kahjum ilma õiglase väärtuse riskimaanduseta oleks 155 miljardit eurot. Sellise realiseerimata kahjumi realiseerumist tuleks siiski pidada ebatõenäoliseks hüpoteetiliseks tulemuseks, sest pankade amortiseeritud soetusmaksumuses portfellid on mõeldud tähtajani hoidmiseks ning pangad kasutavad tavaliselt enne oma võlakirjapositsioonide likvideerimist repotehinguid ja muid leevendavaid meetmeid. EKP avaldas pankade võlakirjaportfellide bilansilise ja õiglase väärtuse individuaalsed tulemused 2023. aasta veebruari seisuga.

1.2 2023.–2025. aasta järelevalveprioriteedid

1.2.1 Sissejuhatus

2022. aastal suurendasid Venemaa sissetung Ukrainasse ja selle makromajanduslikud tagajärjed ebakindlust majanduse ja finantsturgude arengusuundade suhtes, kasvatades samal ajal pangandussektori riske. Selle taustal paluti järelevalve alla kuuluvatel üksustel tugevdada oma vastupanuvõimet vahetute makrorahanduslike ja geopoliitiliste šokkide suhtes (1. prioriteet). Eelkõige nõudis EKP, et pangad keskenduksid oma krediidiriski haldusraamistikele ja võtaksid sihikule need sektorid, kus krediidirisk kaldub halvenema. EKP uuris ka pankade rahastamiskavade nõuetekohasust ja rahastamisallikate mitmekesisust. Lisaks paluti pankadel tegeleda digiteerimisega seotud probleemidega, tugevdada oma juhtorganite juhtimissuutlikkust (2. prioriteet) ja suurendada jõupingutusi kliimamuutustega tegelemisel (3. prioriteet).

EKP hindab ja jälgib pidevalt muutusi järelevalve alla kuuluvate üksuste riskides ja haavatavustes. Selline paindlik lähenemine võimaldab EKP‑l kohandada oma fookust riskikeskkonna muutuste järgi. 2023. aastal tõusis mitme keskpanga pideva rahapoliitika karmistamise taustal esile see, kui oluline on pankade jaoks oma pangaportfelli intressiriski ja krediidimarginaali riski positsioonide arukas juhtimine. Lisaks kohandas EKP pärast 2023. aasta kevadel turul esinenud ebastabiilsust, mille käigus mõned keskmise suurusega pangad muutusid Ameerika Ühendriikides maksejõuetuks, oma järelevalveprioriteete ja laiendas pangaportfelli intressiriski / krediidimarginaali riski sihipärast läbivaatamist laiemale krediidiasutuste ringile. Samal ajal tegi EKP sihtotstarbelisi analüüse, et tuvastada pankade võimalikud haavatavused, mis tulenevad realiseerimata kahjumist nende bilansis. Lisaks olid järelevalveasutused sunnitud ärikinnisvaraga seotud äritegevusest tuleneva suurenenud riski tõttu muutma oma prioriteete seoses teatud kohapealsete kontrollidega, et hinnata pankade juhtimis- ja riskimaandusmeetmeid mõne selles sektoris tegutseva riskantsema vastaspoole puhul.

1.2.2 1. prioriteet: vastupanuvõime tugevdamine vahetute makrorahanduslike ja geopoliitiliste šokkide suhtes

1.2.2.1 Puudused krediidiriski juhtimisel, muu hulgas riskipositsioonid haavatavate portfellide ja varaklasside suhtes

Tõhusad krediidiriski haldusraamistikud on üliolulised selleks, et pangad tegeleksid ennetavalt tekkiva krediidiriskiga

Järelevalveasutused rakendasid kogu 2023. aasta jooksul jätkuvalt krediidiriski tööprogrammi, mis on suunatud pankade krediidiriski haldusraamistike struktuursete puuduste kõrvaldamisele, sealhulgas kinnisvara ja haavatavate portfellide vallas. Kasvavate intressimäärade ja makromajandusliku ebakindluse tõttu on eriti oluline, et järelevalveasutused tagaksid, et pangad tegelevad ennetavalt haavatavates portfellides ja varaklassides tekkiva krediidiriskiga. Laenude väljastamine on ka panga krediidiriski juhtimise tsükli põhikomponent ja on üha enam järelevalveasutuste tähelepanu keskmes, sest kvaliteetsete laenude väljastamine võib aidata hoida edaspidi ära viivislaenude teket. EKP keskendus 2023. aastal jätkuvalt viivislaenude haldamisele[3] ja sellega seotud tegevusele, tagades, et viivislaenude arvu suurenemise korral on pangad valmis reageerima ennetavalt, kasutades asjakohaseid protsesse ja menetlusi.

Kuigi viivislaenude osakaal oli 2023. aasta tsüklis koondtasemel suhteliselt stabiilne, täheldas EKP inflatsioonisurve suhtes tundlikumate konkreetsete portfellide, sealhulgas kodumajapidamistele antud laenude halvenemist[4]. Samuti täheldati langust ärikinnisvaraturgudel[5] ja suurenenud survet laenuvõtjate võimele refinantseerida ärikinnisvaralaene, mille tähtaeg saabub. Lisaks suurenesid ettevõtete pankrottide ja makseviivituste määrad, mis olid pandeemia ajal madalal tasemel.[6] Samuti seisid euroala ettevõtted, eelkõige väikesed ja keskmise suurusega ettevõtjad, jätkuvalt silmitsi probleemidega, mis tulenesid suurematest rahastamiskuludest, kuid ka inflatsioonist tingitult üldiselt kopsakamatest kuludest[7]. Suurtes võlgades või haavatavates sektorites tegutsevaid ettevõtteid mõjutasid kopsakamad kulud ja väiksem nõudlus rohkem, mis omakorda avaldas survet kasumimarginaalidele.

Järelevalvetegevus ja tulemused

2023. aasta tegevuskohavälise ja kohapealse tegevuse käigus selgus, et pangad on teinud edusamme haavatavate portfellide ja varaklassidega seotud riskide maandamisel. Siiski on mitu puudust veel kõrvaldamata.

Hiljutised põhjalikud hindamised sellistes valdkondades nagu makseraskuste tõttu restruktureerimine[8] paljastasid märkimisväärsed puudused seoses mõne panga valmisolekuga tegeleda probleemsete võlgnike arvu kasvu ja refinantseerimisriskide suurenemisega, sealhulgas tuvastada ja jälgida rahalistes raskustes kliente. Samuti selgus hindamisel, et pangad peavad võtma ennetavamaid parandusmeetmeid. Kohapealsete kontrollide ja IFRS 9 kohaste eraldiste moodustamise tavade (sealhulgas kattuvuste) sihipärase läbivaatamise käigus ilmnes, et kuigi paljudel pankadel on kehtestatud nõuetekohased tavad, peab märkimisväärne arv panku võtma paremini arvesse tekkivaid riske ja neid oma etapilises lähenemisviisis paremini kajastama. Kõigi nende järelevalvetegevustega seoses on panku teavitatud hulgast järelevalvemeetmetest, et probleemid saaksid õigeks ajaks kõrvaldatud. EKP jälgib hoolikalt kavandatud parandusmeetmeid ja nende rakendamist.

Keskendudes kodumajapidamistele antavate laenude portfellidele, leiti eluasemekinnisvara laenude sihipärasel läbivaatamisel, et pankadel on piiratud võime prognoosida riske ja eristada neid nii laenu väljastamisel kui ka hinnakujunduses. See sihipärane läbivaatamine hõlmas 34 olulisest krediidiasutusest koosnevat valimit, millel on olulised portfellid, mis hõlmavad eluasemekinnisvaraga seotud riskipositsioone. Mitu juhtumit, kus ei järgitud EBA laenude väljastamise ja jälgimise suuniseid, tuli ilmsiks ka tagatiste hindamise protsesside valdkonnas.

Pankade ärikinnisvara põhjalikul hindamisel tulid ilmsiks bullet- või balloon-laenude ja ujuva intressimääraga laenudega seotud riskipositsioonid, samuti võimalik tagatise ülehindamine (vt infokast 1).

Pankadele edastati tegevuskohavälise ja kohapealse järelevalve üksikasjalikud tulemused. Vajaduse korral võeti neid arvesse 2023. aasta SREPi tulemustes ja nendega seotud järelevalvemeetmetes, mida arutati järelevalve alla kuuluvate üksustega korrapärase järelevalvedialoogi raames.

Infokast 1

Ärikinnisvara: tekkiv risk

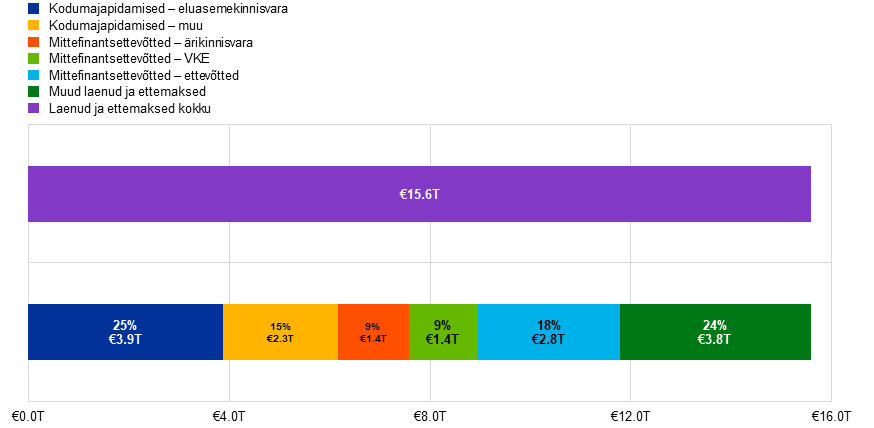

Ärikinnisvara on oluline varaklass, mille arvel oli 2023. aasta teises kvartalis oluliste krediidiasutuste laenuportfellis 1,4 triljonit eurot. Selles kvartalis liigitati 52 miljardi euro väärtuses ärikinnisvaralaene (3,67%) viivislaenudeks. See vastab 15%‑le kõigist viivislaenudest, millest enamik tuleneb 2008. aasta finantskriisi tõttu tekkinud varasematest viivislaenudest. Pankade olulised riskipositsioonid ärikinnisvaralaenude suhtes on eriti kontsentreeritud Saksamaa, Prantsusmaa ja Madalmaade pankades (ligikaudu 52% kogu ärikinnisvarast).

Diagramm A

Oluliste krediidiasutuste ärikinnisvaralaenude tähtsus

(triljonites eurodes)

Allikas: finantsaruandlus, juuni 2023.

Märkus. Ärikinnisvara aruandlus põhineb Euroopa Süsteemsete Riskide Nõukogu määratlusel, mille kohaselt on ärikinnisvaralaenud juriidilisele isikule antud laenud, mille eesmärk on omandada tulu teenivat kinnisvara (või tulu teeniva kinnisvarana määratletud kinnisvaraobjektide kogumit), mis on olemas või mida arendatakse, või kinnisvara, mida selle omanikud kasutavad oma ettevõtte, eesmärgi või tegevusega seoses (või selliste kinnisvaraobjektide kogumit), mis on olemas või mida ehitatakse või mis on tagatud ärikinnisvaraga (või ärikinnisvaraobjektide kogumiga). Ärikinnisvara riskipositsioonid lahutati väikeste ja keskmise suurusega ettevõtjate (VKE) ja mittefinantsettevõtete riskipositsioonidest. Eluasemekinnisvara laenud kodumajapidamistele hõlmavad ainult kodumajapidamistele antavaid laene, mille tagatiseks on eluasemekinnisvara. Kategooria „Muu“ hõlmab keskpanku, valitsemissektorit, krediidiasutusi ja muid finantsettevõtteid.

Pärast aastaid kestnud kinnisvarahindade tõusu on ärikinnisvaraturud praegu languses,[9] kuna halvenemise märke võib täheldada mitmes euroala riigis.[10] Ärikinnisvara valdkonnas seistakse silmitsi rangemate rahastamistingimuste ja ebakindla majandusväljavaatega, samuti pandeemiajärgse nõrgema nõudlusega.[11]

Peamine tegur, mis mõjus ärikinnisvaraturgudele pärssivalt, oli intressimäärade tõus ja võla rahastamise suuremad kulud. Koos suuremate ehituskulude ja muutuva nõudluse dünaamikaga (st kaugtöö ning energiatõhusamad jaemüügi- ja kontoripinnad) oli see seotud ärikinnisvara (eelkõige kontori- ja jaemüügipindade) ümberhindamisega, mis on endiselt käimas. Lisaks kahanes järsult ka investeeringute ja tehingute maht ning peatati uued ehitused, samuti vähenes ärikinnisvara tootlus, millega kaasnesid negatiivsed marginaalid.

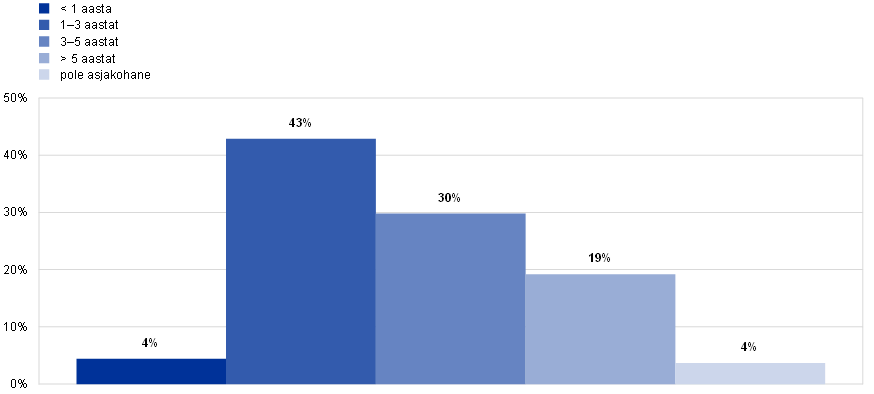

Laene, mille tähtaja saabumisel kuulub tasumisele suurem summa,[12] nimetatakse sageli bullet- või balloon-laenudeks ja need on praegu valitsevate turutingimuste tõttu EKP tähelepanu keskmes. Oluline osa nendest ärikinnisvaralaenudest on struktureeritud bullet- või balloon-laenude ja regressita laenudena. Seda tüüpi rahastamisstruktuuridega kaasneb suurem refinantseerimisrisk, mis tähendab, et laenuvõtjad võivad olla tähtaja saabudes sunnitud refinantseerima oma laene palju suuremate rahastamiskuludega, kui esialgu oli ette nähtud. Probleemseks on muutunud ka muud tagasimaksevõimalused, sest halvenevad turutingimused ja suuremad rahastamiskulud mõjutavad negatiivselt ka laenuvõtja võimet müüa vara ja/või refinantseerida ärikinnisvaralaenu teises pangas.

AnaCreditisi 2023. aasta teise kvartali seisuga kajastatud riskipositsioonidest moodustasid bullet-/balloon-tüüpi struktuurid, mille tähtaeg saabub järgmise kahe aasta jooksul, 8% ärikinnisvaralaenudest. Äärmiselt oluline on see, et pangad suhtleksid aktiivselt ärikinnisvaralaenude võtjatega ja hindaksid sisuliselt ärikinnisvaralaenude refinantseerimisriski. Nad peavad keskenduma selle hindamisega seotud võtmeküsimustele, nagu ajakohastatud ja realistlik tagatiste hindamine, rahastamiskulude katteks rahavoogude genereerimise võime ja vajaduse korral ka sponsorlusega seotud rahasüstide võimalused.

Diagramm B

Eri liiki tagasimaksestruktuuridega ärikinnisvaralaenude jaotus lõpptähtaja järgi

(osa kõigist ärikinnisvaralaenudest)

Allikas: AnaCredit.

Märkus. Ärikinnisvaralaenud hõlmavad laene, mis on tagatisega või millel on AnaCrediti andmete kohaselt ärikinnisvaraga seotud eesmärk. Andmed pärinevad 2023. aasta teisest kvartalist.

EKP jätkab mitmesuguseid kohapealseid ja tegevuskohaväliseid järelevalvetegevusi[13] tagamaks, et järelevalves keskendutakse aktiivselt ärikinnisvara riskidele. Seda hoitakse aktiivselt fookuses ka 2024. aastal,[14] kusjuures järelevalveasutused jälgivad tähelepanelikult panganduse ja turu arengusuundi selles olulises portfellis.

Vastaspoole krediidirisk ja mittepangast finantsasutused

2023. aastal võttis EKP tegevuskohavälise ja kohapealse tegevuse abil järelmeetmeid seoses vastaspoole krediidiriski haldamise ja juhtimise alase töö tulemustega. Selleks avaldas EKP aruande „Sound practices in counterparty credit risk governance and management“ („Vastaspoole krediidiriski haldamise ja juhtimise usaldusväärsed tavad“), milles võetakse kokku 2022. aastal tehtud läbivaatamise tulemused ja kirjeldatakse sektoris täheldatud usaldusväärseid tavasid.

EKP korraldas ka oluliste krediidiasutuste kõrgema astme riskijuhtidele ja teistele pangandusjärelevalveasutustele vastaspoole krediidiriski konverentsi, et arutada vastaspoole krediidiriskiga seotud olukorra ja sektori tavade arengut, samuti praeguseid väljakutseid ja võimalusi nii praktikute kui ka järelevalve seisukohast.

1.2.2.2 Rahastamisallikate ebapiisav hajutatus ja puudused rahastamiskavades

Viimase kümne aasta jooksul on suunatud pikemaajaliste refinantseerimisoperatsioonidega (TLTRO) aidatud pankadel tagada kriisiperioodidel majandusele laenude pakkumine. Samas suurendas TLTRO III kasutamine pandeemia ajal märkimisväärselt kohustuste kontsentreerumist.[15] TLTRO III laenude tähtaja tõttu peavad olulised krediidiasutused töötama nüüd välja ja rakendama nõuetele vastavaid ja usaldusväärseid mitmeaastaseid rahastamiskavu, milles käsitletakse muutuvatest rahastamistingimustest tulenevaid probleeme ning millega tagatakse rahastamisallikate asjakohane hajutamine.

Kooskõlas järelevalveprioriteetidega aastateks 2023–2025 ning osana likviidsus- ja rahastamiskavade teostatavuse laiemast analüüsist hindas EKP TLTRO III raames kavandatud laenude tagasimakseid selliste oluliste krediidiasutuste puhul, mis on rohkem avatud rahastamiskulude suurenemise suhtes. Selgus, et enamikul kontrollitud järelevalve alla kuuluvatest üksustest on usaldusväärsed TLTRO III väljumisstrateegiad ja nad vastavad jätkuvalt nii minimaalse likviidsuskattekordaja kui ka stabiilse netorahastamise kordaja nõuetele. Siiski ilmnes, et mõnel on eurosüsteemi tagatiste kogumis suhteliselt suur halva kvaliteediga likviidsete varade osakaal, mida ei saa pärast vabastamist kasutada erasektori tagatud rahastamistehingutes tagatisena. Teised olulised krediidiasutused olid eeldanud üsna optimistlikult oma hoiuste suurenemist, mistõttu ei olnud nende strateegiad nii elujõulised.

Silicon Valley Banki ja teiste Ameerika Ühendriikide piirkondlike pankade pankrot 2023. aasta märtsis näitlikustas seda, et hoiustajate käitumine võib järsult ja ette hoiatamata muutuda. Sotsiaalmeedia ja digiteerimine koos alternatiivsete investeerimisvõimaluste ligitõmbavusega võivad mõjutada seda, kui kiiresti reageerivad hoiustajad hinnasignaalidele ja turu kuulujuttudele. Seetõttu algatas EKP 2023. aastal hädaolukorra lahendamise plaanide ja tagatiste mobiliseerimise suutlikkuse lisaanalüüsi, et mõista, mil määral suudavad pangad tulla toime lühiajaliste likviidsusšokkide ja ootamatute kriisiolukordadega, sealhulgas hoiuste suure väljavooluga. See hõlmas ka varade ja kohustuste juhtimise strateegiate hindamist, samuti käitumuslike eelduste modelleerimist praeguses intressimäärade keskkonnas.

Intressiriski ja krediidimarginaali riski positsioonide jätkuv järelevalve

2023. aastal võttis EKP järelmeetmeid seoses oma 2022. aastal 29 olulises krediidiasutuses tehtud intressiriski ja krediidimarginaali riski positsiooni sihipärase läbivaatamise tulemustega[16]. 2023. aasta teises kvartalis laiendati läbivaatamist, et see hõlmaks veel kümmet uut olulist krediidiasutust. Seda algatust täiendasid kohapealsed kontrollid. Lisaks algatas EKP 2023. aasta teisel poolel varade ja kohustuste juhtimise horisontaalse läbivaatamise, mis hõlmas 24 olulist krediidiasutust ja nii intressiriski kui ka likviidsusriski juhtimisega seotud aspekte, näiteks tähtajata hoiuste modelleerimist.

1.2.2.3 Võimendusega rahastamine

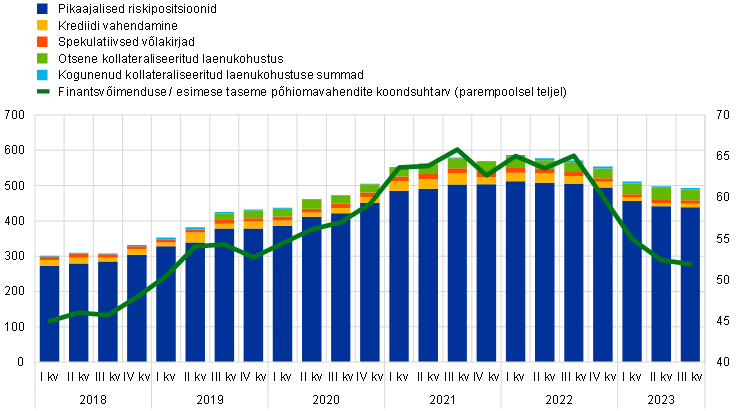

Alates võimendusega rahastamise aruandevormide kasutuselevõtust 2018. aastal on EKP täheldanud oluliste krediidiasutuste finantsvõimendusega laenude osakaalu jätkuvat suurenemist. Seda kasvu tõukasid tagant püsivalt madalad intressimäärad ja rohke likviidsus, mis soodustas laenuvõtjate ja -andjate finantsvõimenduse taseme kasvu, ning laenuandmise standardite lõdvendamine. 2022. aasta jooksul ja 2023. aasta esimesel poolel muutus see suundumus vastupidiseks. Uute finantsvõimendusega laenude väljastamine vähenes energiakriisi, inflatsiooni ja intressimäärade volatiilsuse tõttu märkimisväärselt. See vähenemine kajastub järk-järgult oluliste krediidiasutuste kahanevas riskipositsioonide tasemes (diagramm 2). Riskipositsioonide taseme langus koos esimese taseme põhiomavahendite suhtarvu kasvuga on viinud selleni, et viimaste kvartalite jooksul on finantsvõimenduse / esimese taseme põhiomavahendite suhtarv tuntavalt vähenenud.

Diagramm 2

Oluliste krediidiasutuste finantsvõimenduse riskipositsioonid

(vasakpoolsel teljel: miljardites eurodes; parempoolsel teljel: protsent esimese taseme põhiomavahenditest)

Allikad: EKP pangandusjärelevalve ja EKP Leveraged Finance Dashboard.

Märkus. Andmed viitavad pankade alamvalimile. CLO tähendab kollateraliseeritud laenukohustust.

EKP on mitmel korral kutsunud olulisi krediidiasutusi selles konkreetses turusegmendis üles suuremale vaoshoitusele, sest suure finantsvõimendusega tehingute arv kasvab jätkuvalt. Laenuvõtjate suurenevale nõrkusele osutab ootuspäraselt nii Euroopas kui ka Ameerika Ühendriikides finantsvõimendusega laenude kõrgem makseviivituse määr. Üldiselt on need makseviivituse tasemed võrreldes varasemate stressiperioodidega siiski madalad. Seda võib selgitada turul täheldatud lepingutingimuste nõrgenemisega. Arvestades suurt võla refinantseerimise riski, millega finantsvõimendusega laenude võtjad seisavad silmitsi kõrgema intressimääraga keskkonnas, on oht, et lähiaastatel tekivad palju suuremad viivisnõuded ja makseviivitused.

2022. aastal avaldas EKP tegevjuhtidele mõeldud kirja, milles esitati üksikasjalikud ootused rakendatavate sisemiste riskivalmiduse raamistike kohta ja teatati kõrgest riskivõtmise tasemest finantsvõimendusega tehingutes. Puudujääkide hindamisel ilmnesid arvukad puudused, millega seoses kehtestati olulistele krediidiasutustele konkreetsed järelmeetmed. EKP jätkas kogu 2023. aasta jooksul pankade edusammude jälgimist nende meetmete rakendamisel. Kuigi teatavates pankades võis täheldada mõningaid edusamme, esineb riskikontrollis endiselt märkimisväärseid puudusi. Seetõttu suurenes võrreldes 2022. aastaga tuntavalt selliste pankade arv, kelle suhtes kohaldati seoses võimendusega rahastamistegevusega kaasnevate riskidega spetsiifilisi kapitalinõudeid.

Et toetada pankade finantsvõimendusega seotud riskipositsioonide pidevat järelevalvet, lisas EKP oma 2023. aasta ELi-ülesesse stressitesti ka võimendusega rahastamise põhjaliku kvaliteedi tagamise analüüsi. Selle analüüsi tulemused avaldati EKP 2023. aasta euroala pankade stressitesti aruande spetsiaalses jaotises.

1.2.3 2. prioriteet: digiteerimisega seotud probleemide lahendamine ja juhtorganite juhtimissuutlikkuse tugevdamine

1.2.3.1 Digipöörde strateegiad ja tegevusliku vastupanuvõime raamistikud

2023. aastal jätkas EKP edasiste arutelude, sihipäraste läbivaatamiste ja kohapealsete kontrollide abil pankadega suhtlemist seoses nende digitaalse ümberkujundamise teekonna ja sellega seotud riskidega

Pangad muutuvad üha digitaalsemaks. See tähendab, et järelevalves tuleb pöörata suuremat tähelepanu digipöörde strateegiatele ja vajalikule riskijuhtimisvõimekusele. See hõlmab uuendusliku tehnoloogia kasutamise ja tegevusliku vastupanuvõime raamistikega seotud riskide, näiteks kolmandatest isikutest sõltuvuse ja küberriskide uurimist.

EKP avaldas 2023. aasta veebruaris seoses digiteerimisega üldisemalt ülevaate 2022. aastal korraldatud digipöörde ja finantstehnoloogia kasutamise küsitluse peamistest tulemustest. Ülevaade andis kinnitust sellest, et enamikul olulistel krediidiasutustel on olemas digipöörde strateegia, milles keskendutakse kliendikogemuse parandamisele. Ülevaatest ilmnes ka see, kui oluline on juhtkonna õige toon ja tõhus sisekontrolliraamistik.

Peale selle viidi 2023. aastal 21 olulises krediidiasutuses läbi digiteerimise sihipärane läbivaatamine, tuginedes ülaltoodud küsitluse tulemustele, et paremini mõista, kuidas pangad määravad oma digiteerimisstrateegia eesmärke; jälgida nende rakendamist ning tagada, et nende riskivalmiduse raamistikud ja juhtimine on eesmärgipärased. Nimetatud läbivaatamise tulemused avaldatakse 2024. aasta esimesel poolel ning need on olulised järelevalveasutuste seisukohtade ja võrdlusaluste edastamisel järelevalve alla kuuluvatele üksustele.

Tegevusliku vastupanuvõimega seoses suurenes 2023. aastal EKP-le teatatud oluliste küberintsidentide arv aasta võrdluses märkimisväärselt. Seda kasvu tõukasid peamiselt tagant ründajad, kes korraldasid mitme panga vastu hajutatud teenusetõkestamise kampaaniad. Sellega kaasnes kolmandast isikust teenusepakkujate juures esinevate lunavaraga – rünnakuga, mis võib tekitada suuri häireid – seotud intsidentide märkimisväärne sagenemine. Lisaks suurenes finantssektoris ka riiklikult toetatud üksuste korraldatud küberrünnete arv. Seetõttu täitis EKP 2023. aastal mitut tegevuskohavälist ja kohapealset IT- ja küberriskiga seotud järelevalveülesannet ning avaldas peamised tulemused ja tähelepanekud oma 2023. aasta novembri järelevalveuudiskirjas.

Peale 2024. aastaks kavandatud kübervastupidavusvõime stressitesti tegi EKP sisemise kübervastupidavusvõimega seotud katse, et testida EKP ja mitme riikliku pädeva asutuse sisekommunikatsiooni-, koordineerimis- ja eskalatsiooniprotsesse küberründe korral mitmes järelevalve all olevas üksuses. Katse viidi läbi panga sees, tööstusharu kaasamata.

Seoses tegevuse edasiandmisega koguti 2023. aastal taas kõikide oluliste krediidiasutuste tegevuse edasiandmise registrite andmeid. Võrreldes esimese andmete esitamisega 2022. aastal tehti märkimisväärseid edusamme seoses andmete kvaliteedi ja kogutud teabe järjepidevusega. Selle algatuse tulemused kinnitasid, et tegevuse edasiandmine on oluliste krediidiasutuste jaoks väga tähtis teema, eriti info- ja kommunikatsioonitehnoloogia valdkonnas. Tegevuse edasiandmisega seotud riski hindamisel pakkus lisatuge väljakujunenud teavitamisprotsess, mille alusel teavitatakse järelevalveasutusi järelevalve alla kuuluvate üksuste kavatsusest sõlmida uusi tegevuse edasiandmise lepinguid. Samuti algatas EKP tegevuse edasiandmise riski sihipärase läbivaatamise, mis hõlmab mitut olulist krediidiasutust ja mida jätkatakse kuni 2025. aastani. Igal aastal vaadatakse läbi nende oluliste krediidiasutuste tegevuse edasiandmise haldusraamistik koos valitud hulga tegevuse edasiandmise kokkulepetega. See annab horisontaalse ülevaate oluliste krediidiasutuste tegevuse edasiandmise kokkulepetega seotud riskijuhtimisprotsessidest.

Lisaks olid tegevuslik vastupanuvõime ja digiteerimine 2023. aastal kooskõlas rahvusvaheliste standarditega[17] koos teiste Euroopa järelevalveasutustega töörühmades ellu viidud järelevalvetegevuse keskmes. See tegevus hõlmas krüptovaraturgude määruse ja hajusraamatu tehnoloogia katsekorra rakendamist, tehisintellekti käsitleva õigusaktiga ja digitaalset tegevuskerksust käsitleva õigusakti rakendamisega seotud arutelusid. EKP lisas SREPi raamistikku ka Baseli pangajärelevalve komitee tegevusliku vastupanuvõime põhimõtted.

1.2.3.2 Juhtorganite toimimis- ja juhtimissuutlikkus

Et edendada nõuetekohast otsuste tegemist ja leevendada liigset riskivõtmist, on oluline, et pankadel oleksid tõhusad juhtorganid, nõuetekohane juhtimiskord,[18] tugev sisekontroll ja usaldusväärsed andmed. Seda, kui oluline on nõuetekohase korra kehtestamine nendes erinevates valdkondades, illustreeris ka pankade maksejõuetus Ameerika Ühendriikides ja Šveitsis 2023. aasta kevadel. Nende maksejõuetuse põhjuseks olid puudused juhtimisel ja riskijuhtimisel. Hoolimata mõningatest edusammudest viimastel aastatel näeb EKP jätkuvalt suurel hulgal struktuurilisi puudusi sisekontrollifunktsioonides, juhtorganite toimimises ning riskiandmete koondamise ja aruandlusega seotud võimekuses.[19]

Seetõttu on järelevalveasutused jätkanud järelevalve alla kuuluvate üksustega koostööd, et teha sellega seoses edasisi edusamme. Alates 2022. aastast on EKP viinud läbi selliste pankade sihipäraseid läbivaatamisi, kus esineb puudusi juhtorganite koosseisus ja toimimises, kohapealseid kontrolle ning sihipäraseid riskipõhiseid sobivuse ja nõuetekohasuse (ümber)hindamisi. EKP on edasi arendanud meetodit mitmekesisuse kajastamiseks sobivuse ja nõuetekohasuse hindamisel ning täiustanud andmete kogumist, et parandada vastastikust analüüsi[20], kusjuures sihipäraseid läbivaatamisi ja järelevalvemeetmete võtmist jätkatakse kogu 2024. aasta jooksul.

Puuduste kõrvaldamiseks mõeldud järelmeetmeid võeti ka 2023. aasta SREPi raames (vt punkt 1.3.1.5).

Nõuetekohane juhtimiskord on oluline kõigi pankade jaoks, olenemata nende suurusest. Sel põhjusel jätkas EKP oma 2021.–2022. aasta vähem oluliste krediidiasutuste juhtimiskorra temaatilise analüüsi tulemustega seotud järelmeetmete võtmist.[21] Selleks on EKP ja riiklikud järelevalveasutused jätkuvalt edendanud Euroopa järelevalveootuste ja sisejuhtimise standardite suuremat ühtlustamist.

Samuti pöördus EKP 2023. aasta aprillis koos EUI Firenze pangandus- ja rahanduskooliga korraldatud seminaril[22] tööstusharu esindajate poole, püüdes toetada dialoogi selle üle, mida kujutab endast tõhus juhtimine, ning selgitada oma järelevalvealast lähenemisviisi ja sellega seotud ootusi.

1.2.3.3 Riskiandmete koondamine ja aruandlus

Tugev riskiandmete koondamise ja riskiaruandlusega seotud võimekus on usaldusväärse ja aruka riskijuhtimise eeltingimus. EKP pangandusjärelevalve süvendas selles valdkonnas 2023. aastal järelevalvetegevust

EKP tegi riskiandmete koondamisel ja riskiaruandluses kindlaks mitu puudust ning arvestas 2023.–2025. aasta järelevalveprioriteetide kavandamisel sellega kui peamise haavatavusega. Seetõttu töötati välja terviklik ja sihipärane järelevalvestrateegia, mis hõlmab nii kohapealset kui ka tegevuskohavälist tegevust, tagamaks, et pankadel on kehtestatud usaldusväärsetel andmetel põhinev tõhus juhtimis- ja riskijuhtimiskord.

Seoses kohapealse tegevusega jätkus spetsiaalne kohapealse kontrolli kampaania, milles käsitleti riskiandmete koondamist ja riskiaruandlust ning mis hõlmas 2022. ja 2023. aastal 23 olulist krediidiasutust. Kampaania käigus ilmnesid puudused seoses juhtorganite kaasamise, andmehaldusraamistiku ulatuse ebaselge ja ebatäieliku määratlemise ning sõltumatu kontrolli puudumisega. Lisaks olid peamiseks mureallikaks andmearhitektuuri ja IT-taristu puudused, käsitsilahenduste laialdane kasutamine ning pikad aruandlustähtajad, samuti andmete kvaliteedikontrolli puudumine.

Tegevuskohavälise tegevusega seoses oli keskne sammas riskiandmete tõhusa koondamise ja riskiaruandluse juhendi eelnõu, mis sisaldab miinimumnõudeid riskiandmete tõhusa koondamise ja riskiaruandluse kohta ning mille eesmärk on aidata pankadel tugevdada selles vallas oma võimekust.[23] Selle juhendi eelnõuga ei kehtestata uusi nõudeid, vaid pigem koondatakse ja selgitatakse olulisi järelevalvega seotud prioriteetseid teemasid. Seetõttu on tähtis, et pangad ei näeks juhendi viimases väljaandes võimalust muuta rakendamistähtaegu, vaid pigem lisasuuniseid lünkade tuvastamiseks ja jälgitavate edusammude tegemiseks nende täitmisel. Järelevalvetegevus hõlmas ka andmehaldust ja -kvaliteeti käsitleva juhtkonna aruande katseprojekti[24], panust eduaruandesse, mis käsitleb globaalsete süsteemselt oluliste pankade vastavust Baseli pangajärelevalve komitee riskiandmete tõhusa koondamise ja riskiaruandluse põhimõtetele, andmekvaliteedi mõõtmise edasist tugevdamist järelevalvearuandluses ning järelevalvevahendite tõhusamat kasutamist riskiandmete koondamise ja riskiaruandluse tõsiste ja püsivate puuduste eskaleerimiseks, sealhulgas sellega seotud kvantitatiivseid ja kvalitatiivseid meetmeid.

1.2.4 3. prioriteet: kliimamuutustega seotud jõupingutuste suurendamine

Alates EKP kliima- ja keskkonnariskide juhendi avaldamisest 2020. aastal on EKP järjekindlalt rõhutanud, et pangad peavad neid riske nõuetekohaselt juhtima. Üks EKP peamisi järelevalveprioriteete aastatel 2023–2025 on see, et pangad integreeriksid need riskid nõuetekohaselt oma äristrateegiasse ning juhtimis- ja riskijuhtimisraamistikesse, et selliseid riske maandada ja avalikustada.

1.2.4.1 Temaatilises analüüsis tuvastatud puudustega seotud järelmeetmed

Pärast kliima- ja keskkonnariskide temaatilise analüüsi tegemist 2022. aastal määras EKP tähtajad, et pangad saaksid viia end 2024. aasta lõpuks sujuvalt vastavusse eespool nimetatud EKP juhendis esitatud ootustega. EKP teatas seejuures, et neid tähtaegu jälgitakse hoolikalt ja vajaduse korral rakendatakse sunnimeetmeid.

Esimene tähtaeg saabus 2023. aasta märtsis, mil eeldati, et pangad on kehtestanud usaldusväärse ja kõikehõlmava olulisuse hindamise ning ärikeskkonna kontrolli. Kuna hulk panku ei täitnud nõudeid selle tähtaja jooksul, väljastas EKP 2023. aastal 23 järelevalve alla kuuluva üksuse kohta siduvad järelevalveotsused, milles nähti ette korrapäraste karistusmaksete kogumine 18 kõige asjakohasema juhtumi korral, kui järelevalve alla kuuluvad üksused ei täida nõudeid nendes otsustes kindlaks määratud tähtaegade jooksul. Menetlused, mis käsitlevad täiendavaid otsuste eelnõusid, sealhulgas korrapäraste karistusmaksetega otsuseid, olid 2023. aasta lõpus veel pooleli (vt punkt 2.3.1).

EKP jätkab pankade edusammude tähelepanelikku jälgimist 2024. ja 2025. aastal ning võtab vajaduse korral sunnimeetmeid.

1.2.4.2 Paketi „Eesmärk 55“ ühekordne kliimariski stsenaariumianalüüs

2023. aasta märtsis andis Euroopa Komisjon kestliku rahanduse paketi raames kolmele Euroopa järelevalveasutusele[25] volituse teha koos Euroopa Süsteemsete Riskide Nõukogu ja EKPga paketi „Eesmärk 55“ ühekordne kliimariski stsenaariumianalüüs, et hinnata, kuidas kokkulepitud üleminekupoliitika mõjutaks finantssektorit. EKP on kaasatud pangandussektori moodulisse, mis hõlmab 1. detsembril 2023 alanud andmete kogumist. Sellega seotud andmete kogumise vormid hõlmavad krediidiriski, tururiski, kinnisvarariski ja tulude andmeid ning kliimaga seotud andmeid üleminekuriski ja füüsilise riski kohta vastaspoole ja sektori tasandil. EKP kavatseb jagada oma individuaalset tagasisidet, sealhulgas peamisi tähelepanekuid, pankadega, kes osalesid andmete kogumisel. Pangandussektori mooduli üldise kliimastsenaariumi analüüsi tulemused avaldatakse 2025. aasta alguses. Andmete kogumine võimaldab järelevalveasutustel jälgida edusamme kooskõlas EKP 2022. aasta kliimariski stressitestiga ning hinnata pankade kliimariski andmetega seotud võimekust ja heade tavade järgimist kooskõlas EKP aruandega kliimariski stressitestide heade tavade kohta („ECB report on good practices for climate stress testing“).

1.3 Oluliste krediidiasutuste otsene järelevalve

1.3.1 Kaugkontroll

EKP püüab teha oluliste krediidiasutuste järelevalvet proportsionaalselt ja riskide põhjal. Sel eesmärgil kavandab EKP ja täidab igal aastal mitmesuguseid kohapealseid järelevalveülesandeid, sealhulgas horisontaalseid ja krediidiasutusepõhiseid. Sellises järelevalvetegevuses lähtutakse olemasolevatest regulatiivsetest nõuetest, järelevalvekäsiraamatust ja järelevalveprioriteetidest ning see moodustab osa iga olulise krediidiasutuse iga-aastasest järelevalvealasest kontrolliprogrammist (SEP). Selle tegevuse eesmärk on käsitleda krediidiasutusepõhiseid riske, tagades samal ajal EKP seatud järelevalveprioriteetide järgimise.

1.3.1.1 Proportsionaalsuse põhimõte

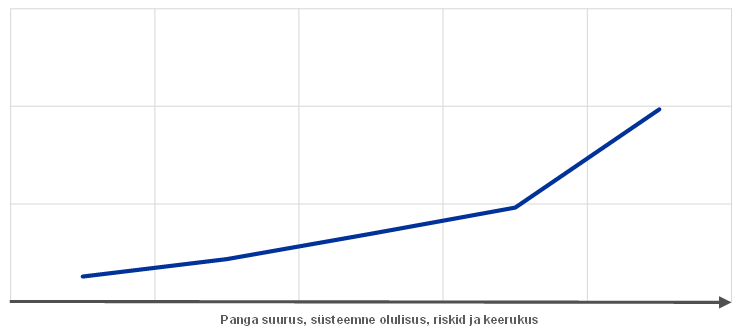

Järelevalvealases kontrolliprogrammis järgitakse proportsionaalsuse põhimõtet, st järelevalve intensiivsus oleneb iga olulise krediidiasutuse suurusest, süsteemsest olulisusest, riskist ja keerukusest. Seega kavandavad ühised järelevalverühmad, kelle järelevalve all on suuremad ja riskantsemad olulised krediidiasutused, keskmiselt rohkem järelevalvealase kontrolliprogrammi tegevusi (diagramm 3).

Diagramm 3

Kavandatud ülesannete keskmine arv olulise krediidiasutuse kohta 2023. aastal

Allikas: EKP.

Märkus. Andmed 18. jaanuari 2024. aasta seisuga.

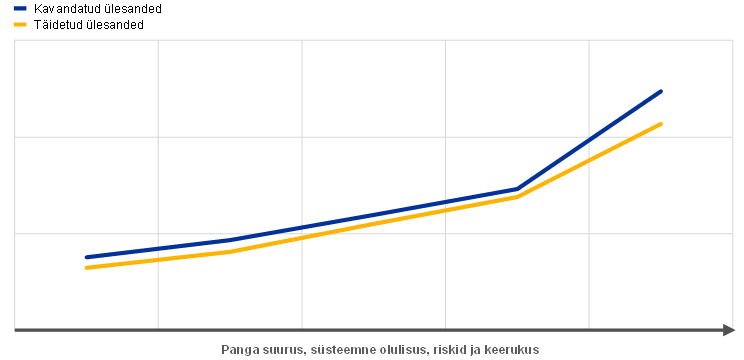

2023. aastal täidetud ülesannete arv oli pisut väiksem, kui aasta alguses kavandati (diagramm 4). See on tingitud sellest, et väike arv haldusülesandeid tühistati aasta jooksul, mis on kooskõlas varasemate aastatega.

Diagramm 4

Ülesannete keskmine arv olulise krediidiasutuse kohta 2023. aastal

Allikas: EKP.

Märkus. Andmed 18. jaanuari 2024. aasta seisuga.

1.3.1.2 Riskipõhine lähenemine

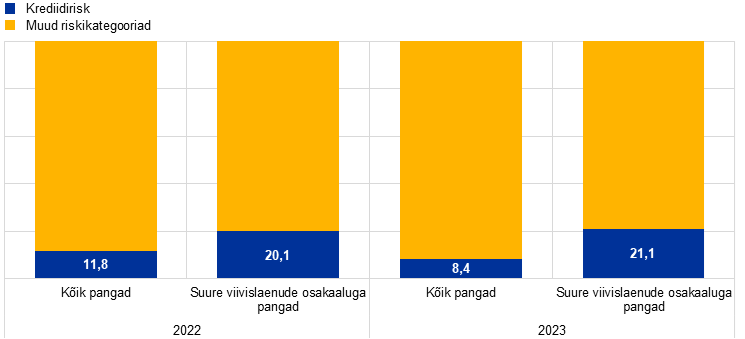

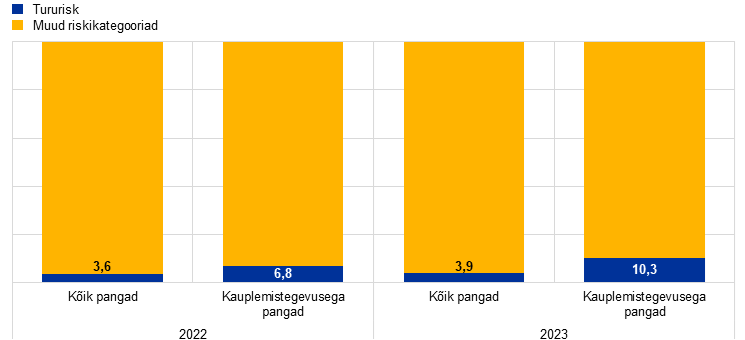

Järelevalvealases kontrolliprogrammis järgitakse riskipõhist lähenemist, keskendudes iga olulise krediidiasutuse puhul kõige tähtsamatele süsteemsetele ja krediidiasutusepõhistele riskidele. Näiteks suure viivislaenude osakaaluga pankade puhul tegelesid ühised järelevalverühmad krediidiriskiga (suhteliselt) rohkem kui keskmise olulise krediidiasutuse puhul (diagramm 5).

Diagramm 5

Järelevalvealase kontrolliprogrammi krediidi- ja tururiskiga seotud tegevused 2022. ja 2023. aastal osakaaluna kõikidest tegevustest

Krediidirisk

(protsentides)

Tururisk

Allikas: EKP.

Märkus. Andmed 18. jaanuari 2024. aasta seisuga.

2023. aastal võttis EKP kasutusele uue riskitaluvuse raamistiku, et keskenduda oma töös paremini strateegilistele prioriteetidele ja peamistele haavatavustele. See uus raamistik on oluline rohkem riskidele keskenduva järelevalvekultuuri jaoks, mis võimaldab järelevalveasutustel kohandada oma tegevust nende järelevalve alla kuuluva krediidiasutuse individuaalse olukorra järgi, selle asemel et kasutada ühtset kõigile sobivat lähenemist.

Riskitaluvuse raamistiku eesmärk on hõlbustada järelevalveprioriteetide ülekandmist strateegilisse planeerimisse ja igapäevasesse järelevalvesse. Selleks ühendatakse raamistikus järelevalvenõukogu ülalt-alla suunised, mis käsitlevad prioriteetseid riske ja nõrku kohti, ning iga üksiku järelevalve alla kuuluva üksuse asjakohasuse alt-üles hindamine. Alt-üles hindamisega täiendatakse tõhusalt ülalt-alla suuniseid, sest osa järelevalve alla kuuluvatest üksustest tegeleb krediidiasutusepõhiste probleemidega, mis mõjutavad eri riskide suhtes kehtestatud riskitaluvuse taset ja seega ka järelevalvefookust. Riskitaluvuse raamistikus on järelevalveasutustel õigus kasutada täielikult ära järelevalvevahendite paindlikkust, et keskenduda kõige asjakohasematele ülesannetele. See tähendab, et olenevalt krediidiasutuse konkreetsest olukorrast võivad järelevalveasutused suurendada oma jõupingutusi valdkondades, mille puhul on vajalik suurem kaasatus, ja seada vähem tähtsale kohale need valdkonnad, mida ei peeta nii pakiliseks.

Tuginedes aasta jooksul saadud positiivsetele kogemustele, kavatseb EKP viia lõpule riskitaluvuse raamistiku rakendamise, kaasates selle kõigisse järelevalveprotsessidesse.[26] See peaks veelgi suurendama ühiste järelevalverühmade võimet keskenduda sellele, mis on nende järelevalve all oleva üksuse jaoks kõige tähtsam, sealhulgas muutuvas makromajanduslikus keskkonnas uute ja tekkivate riskidega tegelemiseks vajalikule paindlikkusele.

1.3.1.3 Järelevalve kavandamise protsess

2022. aastal uuendatud järelevalve kavandamise protsessis kasutatakse järjepidevat ja integreeritud lähenemisviisi, mille kohaselt suunavad järelevalveprioriteedid muude ülesannete hulgas horisontaalse tegevuse, kohapealsete kontrollide ja sisemudelitega seotud uurimiste planeerimist.

Tõhusa järelevalve tagamiseks teevad EKP eri tegevusharud oma tegevuse kavandamisel tihedat koostööd, võttes nõuetekohaselt arvesse järelevalveprioriteete, konkreetsetele olulistele krediidiasutustele omaseid riske ja riskitaluvuse raamistikku. Planeerimine hõlmab järelevalve alla kuuluvate üksuste seast sellise valimi moodustamist, kes osaleb horisontaalses tegevuses ja kohapealsetes kontrollides. Sarnaselt varasemate aastatega kasutati kohapealsete kontrollide puhul kampaaniate kontseptsiooni (vt punkt 1.3.3 kohapealse järelevalve kohta). Selle protsessi tulemus kajastub järelevalvealases kontrolliprogrammis, mille iga ühine järelevalverühm viib läbi oma järelevalve alla kuuluva üksuse jaoks. Arvestades, et järelevalvealane kontrolliprogramm on oluline osa ühiste järelevalverühmade suhtlusest olulise krediidiasutusega, jagatakse oluliste krediidiasutustega ka lihtsustatud järelevalvealast kontrolliprogrammi, mis moodustab järgmise aasta tööprogrammi.

Järelevalvealase kontrolliprogrammi tegevuskohavälise tegevuse hulka kuulub proportsionaalsuse põhimõtte alusel i) riskiga seotud tegevus (nt SREP); ii) muu organisatsiooniliste, haldus- või õigusnõuetega seotud tegevus (nt iga-aastane olulisuse hindamine); iii) ühiste järelevalverühmade kavandatud lisategevus järelevalvealase kontrolliprogrammi edasiseks kohandamiseks järelevalvealuse grupi või üksuse eripärade järgi (nt panga ärimudeli või juhtimisstruktuuri analüüsid).

1.3.1.4 Ülevaade järelevalvetegevusest

EKP tagab, et tema ressursid oleksid piisavad strateegiliste ja järelevalvealaste vajaduste rahuldamiseks. Kõrgemale juhtkonnale esitatakse regulaarselt aruandeid selle kohta, kuidas nende järelevalvealased prioriteedid on kaasatud planeerimisse ning kas kõik tegevused ja projektid on viidud plaanipäraselt ellu.

2023. aastal tegi EKP organisatsioonilise valmisoleku hindamise, mille käigus hinnati tema valmisolekut tagada, et tema kavandatud järelevalveprioriteedid saab olemasolevate oskuste ja ressurssidega edukalt ellu viia (vt punkt 5.3.3).

Järelevalvetegevuse jälgimine ja korrapärane aruandlus on järelevalvealgatuste strateegiliseks juhtimiseks ülioluline. Nii saab kõrgem juhtkond hinnata järelevalveprioriteetide ja muude algatuste arengut ning olla kursis nendega seotud järelevalvetegevuses tehtud edusammudega. Selle hindamise alusel uuendatakse järelevalveprioriteete ja see hõlbustab kõrgema juhtkonna jaoks tõhusat otsuste tegemist.

1.3.1.5 Järelevalvemeetmed

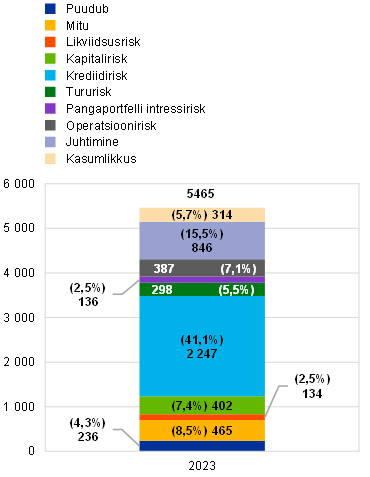

Järelevalvemeetmed on korrapärase kohapealse ja tegevuskohavälise tegevuse üks peamisi tulemusi. Nendega kehtestatakse üksikasjalikud meetmed, mida järelevalve alla kuuluvad üksused peavad võtma puuduste kõrvaldamiseks. Ühised järelevalverühmad vastutavad nende meetmete õigeaegse ja tõhusa rakendamise järelevalve eest. 2023. aastal oli registreeritud meetmete koguarv sarnane 2022. aasta omaga. 2023. aastal oli kõige olulisem järelevalvemeetmete võtmise ajend tegevuskohaväline järelevalvetegevus (39%). Nagu ka 2022. aastal, oli kõige rohkem uusi järelevalvemeetmeid (45%) seotud krediidiriskiga (diagramm 6).

Diagramm 6

a) Igal aastal registreeritud meetmete arv

(meetmete arv)

b) Meetmed tegevuse liigi kaupa | c) Meetmed riskikategooriate kaupa |

|---|---|

(meetmete arv) | (meetmete arv) |

|  |

Allikas: EKP.

Märkus. Valim hõlmab meetmeid kõigis EKP alla kuuluvates üksustes (varieeruv valim). Andmed 25. septembri 2023. aasta seisuga.

1.3.1.6 SREPi horisontaalne analüüs

EKP avaldas 2023. aasta järelevalvealase läbivaatamise ja hindamise protsessi tulemused 19. detsembril 2023. See hõlmas SREPi punktisummade ning 2. samba kapitalinõuete ja soovituslike nõuete muutusi ning valitud riskivaldkondade põhjalikumat analüüsi. Asjaomaste oluliste krediidiasutuste nõusolekul tegi EKP kättesaadavaks pangapõhised 2. samba nõuded, sealhulgas need, mida kasutatakse 2024. aastal kohaldatava ülemäärase finantsvõimenduse riskiga tegelemiseks.

2023. aasta SREPi käigus selgus pankade üldine vastupanuvõime, sest nad säilitasid mitmesuguste makromajanduslike probleemidega keskkonnas tugevad kapitali- ja likviidsuspositsioonid (vt punkt 1.1.1).

Väiksema majanduskasvu, jätkuva piirava rahapoliitika, piiratud laenupakkumise ja eelarvepoliitiliste toetusmeetmete tühistamise tõttu püsisid langusriskid endiselt. Eelmise aasta kevadel Ameerika Ühendriikides ja Šveitsis tekkinud panganduskriis ei mõjutanud järelevalve alla kuuluvaid üksusi märkimisväärselt, kuid tähelepanu tuli pöörata sellele, et intressimäärade kiire kohandamine võib põhjustada turul ebastabiilsust.

2023. aastal täheldas EKP pangandussektori olukorra paranemist. Tänu suurenenud intressituludele oli järelevalve alla kuuluvate üksuste omakapitali kogutootlus 2023. aasta esimese üheksa kuu jooksul 10,0%. Varade kvaliteet paranes, viivislaenude suhtarv vähenes 2021. aasta 2,6%‑lt 2023. aasta kolmandas kvartalis 2,3%‑le.

SREPi üldine tulemus püsis stabiilsena 2,6 juures, kusjuures 30% järelevalve alla kuuluvate üksuste tulemus muutus. Üldised kapitalinõuded ja suunised kasvasid veidi 15,5%ni riskiga kaalutud varadest (2022. aastal 15,1%), samal ajal kui 2. samba nõuete mediaan oli 2,25% (2022. aastal 2,15%). Pangad peaksid jätkama 2024.–2026. aasta järelevalveprioriteetides kirjeldatud struktuursete probleemidega tegelemist (vt punkt 1.6).

1.3.1.7 SREPi läbivaatamine välisekspertide poolt

17. aprillil 2023 avaldas EKP eksperdirühma tehtud Euroopa pangandusjärelevalve hindamise tulemused ja antud soovitused, eelkõige SREPi kohta.

Tunnustades häid edusamme oluliste krediidiasutuste piisava kapitalitaseme tagamisel, kutsutakse Euroopa Keskpanga järelevalvealase läbivaatamise ja hindamise protsessi hindamisel EKPd üles vaatama läbi riskide punktisummasid ning 2. samba kapitalinõuete kindlaksmääramise protsessi. Arvestades, et ainuüksi kapitaliga ei saa käsitleda kõiki riskiliike, soovitatakse aruandes EKP‑l kasutada kõiki oma vahendeid, sealhulgas tõhusaid kvalitatiivseid meetmeid, et julgustada panku tegelema nõrkade ärimudelite ja juhtimistavadega.

See aruanne täiendab Euroopa Kontrollikoja aruandes tehtud järeldusi, et suurendada veelgi EKP pangandusjärelevalve tõhusust ja tulemuslikkust (vt punkt 5.1.1).

EKP hakkas 2023. aasta SREPi tsükli jooksul rakendama mõningaid eksperdirühma soovitusi. Näiteks võttis EKP kõigis järelevalveprotsessides riskitaluvuse raamistiku rakendamist lõpule viies SREPi jaoks kasutusele uue mitmeaastase hindamise. See võimaldab järelevalveasutustel paremini kalibreerida oma analüüside intensiivsust ja sagedust, võttes arvesse üksikute pankade haavatavust ja laiemaid järelevalvealaseid prioriteete. EKP jätkab ka oma riskipõhise järelevalve täiustamist ja järelevalveotsuste mõju suurendamist. Seetõttu täiustatakse selliseid algatusi nagu mitmeaastane hindamine ja riskitaluvuse raamistik veelgi, et aidata toita selgelt määratletud järelevalvekultuuri.

Lisaks parandas EKP 2023. aastal teabevahetust seoses SREPi 2. samba nõuete metoodika avalikustamisega. See hõlmas finantsvõimenduse määra hindamise metoodika, sise- ja riskijuhtimise ning ärimudeli, krediidi- ja tururiski teabe ulatuslikumat avalikustamist.

Infokast 2

Brexitiga seotud järelmeetmed: põhjalik läbivaatus ja kohapealne tegevus

Põhjalik läbivaatus on kirjendamis- ja riskijuhtimistavade läbivaatamine pankade turutegemisega seotud kauplemisüksustes, mis viisid osa oma äritegevusest pärast Brexitit euroala tütarettevõtjatesse üle. See algatati 2020. aasta teises kvartalis eesmärgiga tagada, et kolmandate riikide tütarettevõtjad ei toimiks varipankadena.

Läbivaatuse esimeses etapis leiti, et 264 asjakohasest kauplemisüksusest, mille riskiga kaalutud varade väärtus oli ligikaudu 91 miljardit eurot, kasutas umbes 70% kompensatsioonitehingute sõlmimise mudelit ja umbes 20% oli jagatud eraldi üksusteks, kusjuures loodi peamise kauplemisüksuse sidusüksus, mis kaupleb samade toodetega. Kompensatsioonitehingute sõlmimise mudeli kõrget määra peeti eriti oluliste kauplemisüksuste puhul kirjendamismudelitega seotud järelevalveootustele mittevastavaks. Vastuseks kasutas EKP olulisusel põhinevat proportsionaalset lähenemist ja tuvastas 56 olulist kauplemisüksust, mille tulemusel tehti individuaalsed siduvad otsused, mis hõlmasid mitut nõuet, mida kolmandate riikide tütarettevõtjad peavad täitma.

Kui need on täidetud, kohaldatakse enamiku tururiskiga seotud riskiga kaalutud varade suhtes, mida haldavad kolmandate riikide tütarettevõtjad, tõhustatud kohalikku riskijuhtimist. Eelkõige tuleb tugevdada esimest ja teist kaitseliini, tagades aruandlusahelad otse asjaomase Euroopa üksuseni. Kolmandate riikide tütarettevõtjatelt eeldatakse ka kohalike varahaldusüksuste ja x-väärtuse korrigeerimise üksuste loomist. Lisaks peavad kolmandate riikide tütarettevõtjad tagama sõltumatu juurdepääsu kriitilise tähtsusega taristule ning kehtestama eri üksuste vahelise kaugkirjendamise ja riskimaanduse jaoks lisakontrolli.

Järelevalve all olevad üksused kavatsevad täita põhjaliku läbivaatuse nõudeid, kasutades kirjendamismudelite kombinatsiooni. Intressimääradega seotud äritegevuse puhul, nagu Euroopa riigivõlakirjad ja eurodes nomineeritud vahetustehingud, kavatsevad vastavad üksused luua Euroopas märkimisväärse kauplemispositsiooni, minnes kompensatsioonitehingute sõlmimise mudelilt üle kohaliku riskijuhtimisega kirjendamismudelile. Omakapitaliga seotud äritegevuses tegelevad seevastu sularaha, krediidi ja tuletisinstrumentidega valdavalt eraldi üksused.

EKP jätkab pankade kirjendamismudelite järelevalveootustele vastavuse jälgimist ja kavandab vastavalt järelevalvemeetmeid.

1.3.2 Venemaal asuvate tütarettevõtjatega üksuste järelevalve

Järelevalve alla kuuluvad üksused vähendavad oma tegevust Venemaal, mida EKP jälgib tähelepanelikult

Alates Venemaa sissetungist Ukrainasse 2022. aasta veebruaris on EKP olukorda tähelepanelikult jälginud ja pidanud dialoogi väheste järelevalve all olevate üksustega, kellel on Venemaal tütarettevõtjad. Kuigi enamik neist üksustest ei ole loobunud oma Venemaal asuvatest tütarettevõtjatest, on nad teinud mõningaid edusamme oma tegevuse vähendamisel sellel turul. Kokkuvõttes vähendasid olulised krediidiasutused oma riskipositsioone Venemaa suhtes 2022. aasta lõpu ja 2023. aasta kolmanda kvartali vahel 21,4% võrra,[27] vähendades seeläbi järk-järgult oma riskipositsiooni taset alates sõja puhkemisest. Enamik panku otsustas ka mitte võtta Venemaal vastu uusi tehinguid, kui see on seadusega lubatud, ning nüüd uurivad nad väljumisstrateegiaid, nagu ettevõtte müük või tegevuse lõpetamine Venemaa turul. Nagu on selgitatud 27. juuni 2023. aasta kirjas Euroopa Parlamendi liikmetele de Lange ja Juknevičienė, mis käsitleb pankade tegevust Venemaal, palus EKP neil pankadel jätkata oma vähendamis- ja väljumisstrateegiate kujundamist, luues selged tegevuskavad ning andes oma juhtorganitele ja EKP‑le korrapäraselt aru tehtud edusammudest ning selgitades võimalikke viivitusi ja/või takistusi strateegiate elluviimisel. Vajaduse korral võttis EKP meetmeid, et tegeleda üksikute oluliste krediidiasutuste konkreetse olukorraga.

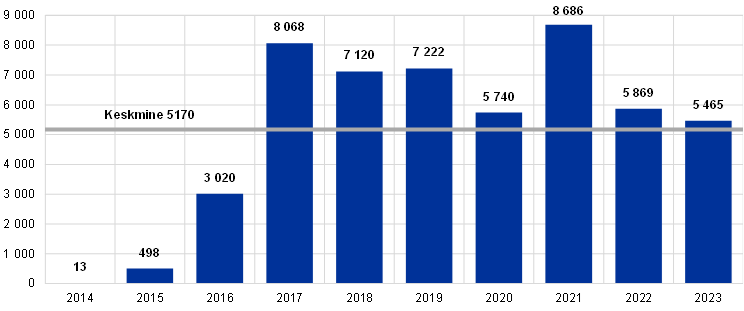

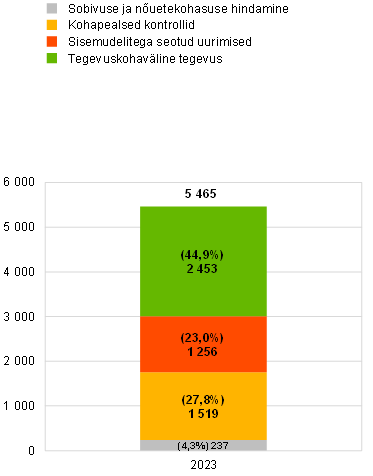

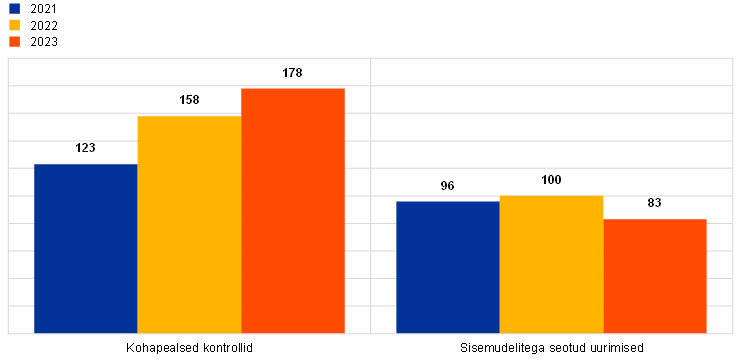

1.3.3 Kohapealne järelevalve

2023. aastal algatati 178 oluliste krediidiasutuste kohapealset kontrolli ja 83 sisemudelitega seotud uurimist. Sarnaselt eelmise aasta suundumusega tehti 2023. aastal enamik kohapealseid kontrolle ja sisemudelitega seotud uurimisi hübriidtöökorralduse alusel. Samuti jätkas EKP tööd riskitaluvuse raamistiku rakendamise kallal[28].

Riskitaluvuse raamistiku rakendamine tähendas tõhususe suurendamist, optimeerides ressursside jaotamist kontrollitava krediidiasutuse ulatuse, suuruse ja keerukuse järgi. See hõlmas ka riskipõhise lähenemisviisi tugevdamist, samuti missioonide ühendamist ning võimaluse korral pimealade ja ülalt-alla prioriteetide uurimist, lõimides samal ajal paremini tegevuskohavälist, horisontaalset ja kohapealset tegevust. Selline ühtlustamine on võimaldanud suurendada viimase kolme aasta jooksul kohapealsete kontrollide arvu. Seevastu on sisemudelitega seotud uurimiste arv viimase kahe aasta jooksul ressursside puuduse tõttu vähenenud (diagramm 7), samas on suurenenud ulatuslike sisemudelitega seotud uurimiste arv, et vastata pärast viimaste regulatiivsete nõuete kehtestamist pankade mudelite olulise muutmisega seotud taotlustele.

Varasematel aastatel kasutatud kohapealsete kontrollide kampaaniate kontseptsiooni kohaldati jätkuvalt mitmele riskivaldkonnale, muutes seeläbi järelevalveprioriteedid strateegilisteks algatusteks ja täiendades teisi konkreetse krediidiasutuse kohapealseid kontrolle. Need kampaaniad keskendusid i) krediidiriskile, ii) pangaportfelli intressiriskile ja krediidimarginaali riskile, iii) riskiandmete koondamisele ja aruandlusele, iv) sisemise kapitali adekvaatsuse hindamise protsessile (ICAAP) ning v) ärimudelile ja kasumlikkusele. Samuti tehti spetsiaalseid kohapealseid kontrolle seoses järelevalveprioriteetidega sellistes küsimustes nagu digipööre, IT ja küberturvalisus, juhtorgani toimimine ja tõhusus. Kliima- ja keskkonnariske hinnati krediidiasutusel või riskil põhinevate kohapealsete kontrollide abil.

2023. aastal tehtud sisemudelitega seotud uurimised hõlmasid selliseid valdkondi nagu uusimate EBA standardite ja suuniste rakendamine, kauplemisportfelli põhjalik läbivaatamine ning sisemudelite sihipärase läbivaatamise järelmeetmed.

Diagramm 7

2021., 2022. ja 2023. aastal algatatud kohapealsed kontrollid ning sisemudelitega seotud uurimised

(uurimiste arv)

Allikas: EKP pangandusjärelevalve.

1.3.3.1 Kohapealsete kontrollide peamised tähelepanekud

Krediidiriskiga seoses leiti tõsiseid puudusi krediidikvaliteedi halvenemise tuvastamisel, sealhulgas krediidiriski märkimisväärse suurenemise hindamisel ja tuvastamisel, nii teise etapi kui ka tõenäoliselt tasumata jäävate nõuete liigitamisel, samuti makseraskuste tõttu restruktureeritud nõuete ja nendega seotud makseraskuste tõttu restruktureerimise protsesside liigitamisel. Samuti oli olulisi probleeme riski jälgimise protsessides, kusjuures puudusi esines seoses varajase hoiatamise süsteemi ja riskijuhtimisorgani rolliga krediidiriski nõuetekohasel jälgimisel ja kontrollimisel. Lisaks esines puudusi seoses eeldatava krediidikahjuga, sealhulgas selliste parameetrite arvutamisel ja kalibreerimisel nagu makseviivitusest tingitud kahjumäär, maksejõuetuse tõenäosus ja paranemismäärad, samuti teise ja kolmanda etapi nõuete eraldiste moodustamise protsessiga nii individuaalsel kui ka kollektiivsel tasandil.

Tururiskiga seoses esinenud peamised puudused olid seotud juhtimise, õiglase väärtuse mõõtmise ja täiendavate väärtuse korrigeerimistega. Need olid eriti ilmsed seoses turuandmete allikate ebapiisava usaldusväärsuse või sõltumatu hinnakontrolli katvuse, õiglase väärtuse hierarhia ja täiendavate väärtuse korrigeerimiste ebapiisavate meetodite või esimese päeva kasumi edasilükkamise arvutuste puudustega. Suuri puudujääke oli selgelt näha ka vastaspoole krediidiriski puhul, kusjuures probleemseteks valdkondadeks peeti stressitestimise raamistikke, riskide tuvastamist, limiitide kehtestamist ja tagatiste haldamist.

Likviidsusriskiga seotud tõsised tähelepanekud olid seotud puudustega riski mõõtmisel ja jälgimisel, sealhulgas puudustega kvantifitseerimismetoodikates, andmete täpsuses ja täielikkuses ning stressitesti stsenaariumi koostamisel. Veel tehti tõsiseid tähelepanekuid seoses regulatiivse aruandluse ning likviidsuskattekordaja ja stabiilse netorahastamise kordaja arvutamisega.

Pangaportfelli intressiriski puhul puudutas enamik kriitilise tähtsusega tähelepanekuid selle riski mõõtmise ja jälgimisega seotud puudusi. Eelkõige olid need seotud kvantifitseerimismeetodite ebapiisavuse, peamiste modelleerimiseelduste ebapiisava usaldusväärsuse, vananenud andmete ja nõrga mudeliriski raamistikuga. Muude tõsiste tähelepanekute põhjal tuli ilmsiks pangaportfelli intressiriski juhtimisprofiili ja -strateegia ebapiisav vormistus, samuti riskijuhtimisorgani vähene osalemine pangaportfelli intressiriski juhtimisprotsesside määratlemisel ja jälgimisel.

Kõige tõsisemad ärimudelit ja kasumlikkust puudutavad tähelepanekud olid seotud strateegilise planeerimise, strateegia rakendamise järelevalve, tulude ja kulude jaotamise raamistike ning finantsprognoosidega, kusjuures muret tekitasid ebapiisavalt põhjendatud ja aegunud eeldused.[29]

Pankade digipöörde[30] läbivaatamisega seotud esialgsete kohapealsete kontrollide käigus tulid ilmsiks projektide jälgimise ja juhtimise ning muutuste juhtimisega seotud probleemid. Lisaks tekitas IT- ja äristrateegiate ebakõla juhtimisega seoses muret.

Mis puudutab kliimariski, mis on teiste olemasolevate riskikategooriate (nagu ärimudel, krediidirisk, sisejuhtimine ja operatsioonirisk) riskitegur, siis esialgsed kliimariskiga seotud spetsiaalsed kohapealsed kontrollid paljastasid täiendavad puudused seoses kliimariski integreerimisega krediidiriski juhtimisse ning kliima- ja keskkonnaandmete haldamise, kvaliteedikontrolli ja andmestrateegiatega. See sai kinnitust ka järelevalvealase horisontaalse läbivaatamise käigus, mis viis lõppkokkuvõttes kõigi oluliste krediidiasutuste jaoks jõustatavate üleminekukavade koostamiseni.

Sisejuhtimise seisukohast olid kõige kriitilisema tähtsusega tähelepanekud seotud i) kõigi sisekontrollifunktsioonide sõltumatuse, tegevuse ulatuse ja ressurssidega; ii) ebapiisavalt terviklike raamistike, ebapiisava andmearhitektuuri ja IT-taristuga ning andmekvaliteedihalduse puudustega riskiandmete koondamise ja aruandluse valdkonnas; iii) juhtorgani juhtimissuutlikkusega, sealhulgas juhtorgani liikmete vahelise ebapiisava suhtluse, nõrga krediidiasutuseülese riskikultuuri, pankade äri- ja riskistrateegiate rakendamise ebapiisava järelevaatamisega. Need leiud kinnitavad ka seda, et juhtimine on jätkuvalt oluline järelevalveprioriteet.

Kõige tõsisemad ICAAPiga seotud tähelepanekud puudutasid i) nõrku sisemisi kvantifitseerimise metoodikaid seoses krediidi-, turu- või intressiriskiga; ii) ebapiisavaid metoodikaid oluliste riskide tuvastamiseks riskituvastusprotsessi raames, kusjuures ICAAPi üldine ülesehitus on ebaühtlane, ning iii) lahknevusi sisemise kapitali ja majandusliku kapitali adekvaatsuse mõistete vahel.

Regulatiivset kapitali (esimene sammas) puudutavad peamised tähelepanekud olid seotud i) kapitalinõuete ja omavahendite arvutamise protsessi ebapiisavate kontrolliraamistikega ning ii) riskipositsioonide ebaõige jaotamisega riskipositsioonide klassidesse või riskikaalude mittenõuetekohase määramisega riskipositsioonidele.

IT ja küberturvalisuse juhtimisega seotud riskid moodustasid ligikaudu poole kõige tõsisematest tähelepanekutest IT-riski valdkonnas üldiselt. Varem olid tähelepanekud seotud küberründe ennetamise, küberturvalisuse riskide tuvastamise ja IT-vara kaitsmisega. 2023. aastal tuvastas aga EKP küberintsidentidele reageerimise ja nendest taastumise võimekusega seotud tähelepanekutes kasvutendentsi.[31]

Märkimisväärne osa (umbes 16%) ülejäänud ITga seotud tõsistest tähelepanekutest oli seotud IT-tegevuse edasiandmise kokkulepetega, mille pangad on sõlminud kolmandate isikutega. Lisaks selle riski hindamisele olulistes krediidiasutustes korraldatavate tavapäraste IT-riskide kohapealsete kontrollide käigus tegi EKP seetõttu 2023. aastal spetsiaalse kohapealse kontrolli suure pilveteenuse osutaja juures.

1.3.3.2 Sisemudelitega seotud uurimiste peamised tähelepanekud

2023. aastal algatati enamik sisemudelitega seotud uurimisi EKP asemel pankade taotluste alusel, et hinnata mudelite muudatusi,[32] laiendusi või heakskiitmisi. EKP sai ja hindas ka arvukaid taotlusi vähem keerukate lähenemisviiside juurde tagasipöördumiseks, mis olid tavaliselt osa laiematest algatustest sisemudelitega seotud olukorra lihtsustamiseks.

Pankade sisemudelid paranesid üldiselt pärast 200 mudelitega seotud uurimist, mis viidi läbi sisemudelite sihipärase läbivaatamise raames aastatel 2017–2021. Nende mudelitega seotud lähenemisviisid vastavad nüüd paremini (või neid muudetakse, et need vastaksid paremini) EBA uues õigusraamistikus määratud nõuetele. Uurimistel tuli siiski ilmsiks mitu puudust, millest mõned olid tõsised. See viitab krediidiasutuste ebapiisavale valmisolekule seoses mudelite muutmise taotlustega. Pankade sisekontrollifunktsioonidel peaks olema sellega seoses aktiivsem ja sõltumatum roll.

Ligikaudu üks kolmandik sisemudelitega seotud uurimistel tehtud tähelepanekutest olid väga tõsised. Olenemata uuritavast riski liigist tehti kategooriates „mudeli kirjeldus“, „protsessid“ ja „valideerimine“ kõige rohkem tähelepanekuid. Kui vaadata üksnes sisereitingute mudelitega seotud menetluslikke aspekte, siis ligikaudu üks kolmandik tähelepanekutest olid väga tõsised, millest umbes pooled puudutasid IT-taristu puudusi ja makseviivituse määratlust. Maksejõuetuse tõenäosuse ja makseviivitusest tingitud kahjumäära modelleerimise puhul oli ligikaudu kolmandik tähelepanekutest väga tõsised ning need olid enamasti seotud riski kvantifitseerimise ja reitingusüsteemi struktuuriga.[33] Selliste valdkondade kohta, kus tehti arvukalt tõsiseid tähelepanekuid, esitas EKP täiendavaid selgitusi oma läbivaadatud sisemudelite juhendis.

Aruandeperioodil toimus kauplemisportfelli eelseisva põhjaliku läbivaatamise tõttu väga vähe tururiski uurimisi. Nende tururiski käsitlevate sisemudelitega seotud uurimiste tulemusel tehtud tähelepanekud puudutasid peamiselt valideerimist, x-väärtuse korrigeerimist ja lisariskide kapitalinõuete modelleerimist. Kuna vastaspoole krediidiriski käsitlevaid sisemudelitega seotud uurimisi oli väga piiratud arv, ei rühmitatud tähelepanekuid.

1.4 Vähem oluliste krediidiasutuste üldjärelevalve ja kaudne järelevalve

1.4.1 Vähem oluliste krediidiasutuste sektori ülesehitus

Vähem oluliste krediidiasutuste arv vähenes jätkuvalt peamiselt ühinemiste tõttu, kuigi mõnele uuele finantstehnoloogia ettevõttele anti uus tegevusluba

Vähem oluliste krediidiasutuste sektor on endiselt üpris killustunud. 83% kõigist Euroopa vähem olulistest krediidiasutustest asub Saksamaal, Austrias ja Itaalias. Seetõttu on need riigid hoogustanud vähem oluliste krediidiasutuste sektori konsolideerimist. Vähem oluliste krediidiasutuste arv vähenes 2023. aasta kolmandas kvartalis 1956 üksuseni, võrreldes 2014 üksusega 2022. aasta lõpus. Enamik neist struktuurimuutustest oli seotud 53 üksuse ühinemisega ning neli krediidiasutuse tegevusluba tühistati. Samal ajal anti kuus uut tegevusluba, millest enamik väljastati tehnoloogiapõhistele ettevõtetele (finantstehnoloogia ettevõtted).

Ehkki vähem oluliste krediidiasutuste sektor koosneb üsna erinevatest ja mõnikord väga spetsiifilistest ärimudelitest, on jaelaenuandjad endiselt valdavad. Need on tihti piirkondlikud hoiupangad ja/või ühistupangad, millest paljud on liitunud krediidiasutuste ja investeerimisühingute kaitseskeemidega ning mis asuvad enamjaolt Saksamaal ja Austrias. Üldiselt on vähem oluliste krediidiasutuste tegevus endiselt rohkem teatud piirkondadesse koondunud kui oluliste krediidiasutuste tegevus.

Hoolimata jätkuvast konsolideerimisest ületab vähem oluliste krediidiasutuste arv endiselt oluliste krediidiasutuste arvu, eelkõige Saksamaal, Austrias ja Itaalias, kus asub enamik Euroopa vähem olulistest krediidiasutustest.