Prefácio de Christine Lagarde, presidente do BCE

Os bancos europeus continuaram a ser confrontados com um contexto desafiante em 2023. Enfrentaram uma economia fraca na área do euro e riscos geopolíticos crescentes, em especial devido à guerra injustificada da Rússia contra a Ucrânia e ao trágico conflito no Médio Oriente. As tensões financeiras em outras jurisdições afetaram os mercados de financiamento na primavera. Adicionalmente, com a inflação a manter‑se demasiado elevada durante demasiado tempo, o BCE decidiu prolongar a maior restritividade da sua política monetária.

No entanto, o trabalho árduo realizado em anos anteriores para tornar os bancos da área do euro mais resilientes deu frutos. Os bancos mantiveram posições de capital e liquidez sólidas, com o rácio agregado de fundos próprios principais de nível 1 das instituições supervisionadas a situar‑se em 15,6%, próximo do seu máximo histórico. Tal ajudou a proteger o setor de choques externos e permitiu que os bancos transmitissem facilmente a restritividade da política monetária do BCE à economia.

Contudo, subsistem vários desafios. Embora as taxas de juro mais elevadas tenham afetado a margem financeira dos bancos da área do euro, conduzindo a uma rendibilidade média dos capitais próprios de 10% no terceiro trimestre de 2023, as taxas de juro dos depósitos estão a aumentar e observa‑se um incremento dos créditos não produtivos. As autoridades de supervisão continuarão a acompanhar atentamente os riscos. Mais especificamente, irão controlar de perto as exposições dos bancos a setores vulneráveis, como o imobiliário comercial, e darão resposta às preocupações quanto aos sistemas de governo e quadros de controlo interno do risco das instituições.

A resiliência e a capacidade de adaptação serão cruciais para enfrentar os desafios estruturais colocados pelas alterações climáticas e pela digitalização. Em 2024, espera‑se que os bancos cumpram as expetativas prudenciais do BCE em matéria de riscos climáticos e ambientais e incorporem esses riscos nas suas estratégias e processos de gestão do risco. Além disso, à medida que a utilização da inteligência artificial se torna mais generalizada, as autoridades de supervisão continuarão a escrutinar as estratégias de digitalização dos bancos e a sua resiliência a ciberataques. Estes esforços ajudarão a assegurar que os bancos permanecem fortes e continuam a desempenhar o seu papel, apoiando a economia da área do euro no caminho para um futuro mais ecológico e mais digital.

Entrevista introdutória com Claudia Buch, presidente do Conselho de Supervisão

Assumiu as funções de presidente do Conselho de Supervisão do BCE em janeiro de 2024. Qual o seu princípio orientador para esta importante tarefa?

Acredito que nunca devemos esquecer que, enquanto autoridade de supervisão, atuamos em nome do público. Os bancos desempenham um papel importantíssimo no nosso dia a dia: salvaguardam os depósitos, providenciam pagamentos e concedem empréstimos às famílias e às empresas. A nossa função consiste em garantir que os bancos são seguros e não assumem demasiados riscos.

Esta situação tem implicações muito práticas: precisamos de olhar para o futuro e ter um pensamento crítico, tal como estabelecido nos princípios fundamentais do Comité de Basileia para uma supervisão bancária eficaz. Olhar para o futuro é particularmente importante agora que muitas economias e sociedades atingiram um ponto de viragem. E temos de ser críticos e criativos nas soluções. É claramente bom para a sociedade ter bancos que funcionam bem, mas os bancos são entidades privadas e, em última análise, agem no interesse dos acionistas. Enquanto autoridade de supervisão, cabe‑nos assegurar que também agem no interesse da sociedade.

Em 2024, a supervisão bancária europeia celebra o seu décimo aniversário. Em que fase de maturidade está e o que pode ser melhorado?

Com o Mecanismo Único de Supervisão (MUS), a Europa alcançou progressos significativos no que diz respeito ao reforço das instituições e à delegação de poderes a nível europeu. Há uma década, a supervisão na Europa era fragmentada, tanto em termos de instituições como de práticas. Os riscos transfronteiras eram muitas vezes ignorados e era impossível efetuar uma avaliação comparativa entre os bancos. Os padrões de supervisão diferiam entre os vários países.

Dispomos agora de fortes poderes de supervisão a nível europeu, em estreita cooperação com as autoridades nacionais. Penso que a forma como a supervisão bancária europeia está organizada atualmente pode servir de modelo para outros domínios a nível de políticas em que seja necessária maior integração.

Mas, obviamente, podemos sempre melhorar. Um dos meus objetivos é tornar a supervisão europeia ainda mais integrada. Decidimos nomear 2024, o ano do nosso décimo aniversário, o nosso “ano de integração”. Incluirá uma série de iniciativas para continuarmos a promover a partilha de conhecimentos, investir em tecnologias comuns de supervisão e tirar partido dos conhecimentos especializados das autoridades de supervisão nacionais. Assim, promovemos a nossa cultura de fazer parte de “uma única equipa”.

Como correu 2023 aos bancos supervisionados?

Os bancos europeus revelaram‑se resilientes aos choques que atingiram as nossas economias nos últimos anos. A pandemia do coronavírus (COVID‑19), o aumento dos preços dos produtos energéticos e da inflação, a invasão da Ucrânia pela Rússia e, mais recentemente, o conflito no Médio Oriente colocaram as nossas economias sob pressão. Os efeitos destes choques refletem‑se na inflação e nas taxas de juro mais elevadas e num crescimento económico mais fraco. Assistimos ao aumento das taxas de juro mais acentuado da história do BCE.

Estas taxas de juro mais elevadas são certamente um importante fator subjacente ao forte aumento da rendibilidade dos bancos, que advém também da lentidão com que os bancos transmitiram as subidas às taxas dos depósitos. As posições de capital dos bancos mantiveram‑se robustas e muito acima dos requisitos regulamentares. As perdas não realizadas dos bancos europeus resultantes da desvalorização de títulos também foram relativamente contidas. E as suas posições de liquidez permaneceram robustas, mesmo após a retirada gradual do apoio extraordinário em termos de liquidez por parte do BCE. Tal pode ser atribuído às alterações regulamentares e de supervisão implementadas após a crise financeira mundial. Mas devemos também reconhecer que os bancos beneficiaram das fortes reações monetárias e orçamentais a choques anteriores.

Assim, não podemos ser complacentes. Os riscos macrofinanceiros e geopolíticos são elevados e, em muitos países, a economia real tem de se adaptar a mudanças estruturais. Tal pode afetar os bancos, devido ao risco de crédito e de liquidez acrescido. Na realidade, alguns riscos emergentes já começaram a concretizar‑se. Assistimos a um aumento de empréstimos com elevado risco de crédito, de falências de empresas e de taxas de incumprimento. Prosseguiremos os nossos esforços no sentido de reforçar a resiliência dos bancos que supervisionamos. E vamos dar resposta às deficiências identificadas ao nível dos sistemas de governo e da gestão do risco.

Na sua opinião, que lições pode a supervisão bancária europeia retirar da turbulência sentida no mercado em março de 2023?

Para mim, a lição principal é que as crises são mais frequentes quando a má gestão do risco dos bancos é exposta a choques externos negativos. Isto tem duas implicações concretas para nós.

Em primeiro lugar, enquanto autoridade de supervisão, temos de ser proativos e procurar dar resposta às constatações numa fase precoce. Os eventos de março de 2023 mostraram que mesmo situações de tensão em bancos de menor dimensão ativos a nível local podem ter repercussões a nível mundial, se não forem geridas de forma proativa. Por conseguinte, a nível internacional, estamos a analisar as deficiências do quadro regulamentar – por exemplo, nas áreas do risco de liquidez e do risco de taxa de juro – e a debater as implicações para a eficácia da supervisão.

Em segundo lugar, precisamos de um bom entendimento da forma como as alterações no contexto macroeconómico afetam os bancos. As autoridades dos Estados Unidos e da Suíça reconheceram a existência de deficiências na gestão do risco e nos sistemas de governo antes da turbulência. Num enquadramento macroeconómico benigno, estas falhas não são graves. No entanto, com a mudança da maré, ficam expostas e podem provocar danos a todo o sistema financeiro.

Obviamente, dispor de um nível suficiente de capital no sistema é a primeira linha de defesa contra acontecimentos imprevistos e choques externos. Além disso, atenua o impacto negativo de sistemas de governo fracos e de deficiências na gestão do risco.

A eficácia da supervisão é uma questão atual, tendo sido também objeto de uma recomendação na avaliação externa do processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP). Como tenciona tornar a supervisão bancária europeia mais eficaz?

Para uma autoridade de supervisão, ser eficaz significa assegurar que as constatações relevantes se traduzem em melhorias concretas nos perfis de risco e na resiliência dos bancos. Esta é uma lição importante que retiramos dos acontecimentos da primavera passada. Contudo, ser eficaz significa também centrar a atenção nos riscos relevantes.

Na verdade, há já algum tempo que temos vindo a prestar atenção à eficácia da supervisão bancária europeia. Estou muito grata a Andrea Enria por ter nomeado um grupo consultivo de peritos para rever o SREP. O relatório do grupo contém recomendações claras: devemos ter mais capacidade de adaptação e ser mais intrusivos e centrados nos riscos; melhorar a nossa eficiência e eficácia; e utilizar plenamente todos os instrumentos de supervisão.

Discutimos amplamente estas recomendações no âmbito do Conselho de Supervisão. Algumas foram implementadas no ciclo de 2023 do SREP. Dispomos de um novo quadro de tolerância ao risco e de uma avaliação plurianual no âmbito do SREP, que proporciona às autoridades de supervisão mais flexibilidade para se centrarem nas vulnerabilidades de cada banco. No ciclo de 2025 do SREP, serão consideradas outras recomendações. Estamos também a reforçar a nossa supervisão através da utilização de medidas mais intrusivas, conforme explicado recentemente num discurso de Frank Elderson.

Na sua opinião, quais serão os maiores desafios para os bancos europeus num futuro próximo?

Diria que os maiores desafios para os bancos serão as mudanças no enquadramento macrofinanceiro e geopolítico e a evolução do panorama concorrencial.

Estamos a sair de um período de taxas de juro muito baixas. Esse enquadramento poderá ter levado os bancos a assumir mais riscos para sustentar os lucros. Apesar dos recentes choques sobre o produto interno bruto (PIB), as insolvências e os incumprimentos mantiveram‑se em níveis muito baixos, tal como as provisões dos bancos para perdas com empréstimos. Esta desconexão deve‑se, em grande medida, ao apoio orçamental e monetário sem precedentes, que protegeu os balanços dos bancos contra esses choques.

Tal tem implicações para futuras avaliações dos riscos, uma vez que os dados anteriores sobre empréstimos em incumprimento não refletem verdadeiramente os riscos para a qualidade dos ativos que se avizinham. E muitos dos riscos a que os bancos estão expostos, tais como riscos de cibersegurança, riscos climáticos e ambientais e riscos geopolíticos, surgiram mais recentemente.

É, portanto, crucial que os bancos adaptem as respetivas práticas de gestão do risco ao novo enquadramento.

O segundo desafio que enfrentam é o contexto concorrencial em mutação. As instituições financeiras não bancárias aumentaram a sua quota de mercado e inovações como a tecnologia de registo distribuído e a inteligência artificial, embora proporcionem oportunidades para os bancos aumentarem a sua produtividade, permitem que novos operadores no mercado coloquem em causa os modelos de negócio existentes. A inovação e o aumento da concorrência podem melhorar o bem‑estar económico, mas também configuram novos riscos. Se os bancos virem as suas margens reduzidas, poderão optar por atividades com maior risco potencial. Podem, por exemplo, flexibilizar os critérios de concessão de empréstimos. Estamos, portanto, a acompanhar de perto a exposição dos bancos a instituições não bancárias e ao ecossistema digital e a seguir a forma como os modelos de negócio são afetados pelo aumento da concorrência.

Qual a sua visão para o futuro da união bancária?

Fizemos progressos muito satisfatórios nos dois primeiros pilares da união bancária – supervisão e resolução –, mas o terceiro pilar, a proteção dos depósitos, está a evoluir muito mais lentamente. Penso que novos atrasos na conclusão da união bancária podem revelar‑se prejudiciais. Temos de nos preparar para um contexto potencialmente mais adverso, o que exige colmatar as lacunas ainda existentes nos quadros europeus de gestão de crises e de seguro de depósitos.

Na verdade, os três pilares da união bancária estão estreitamente ligados. A supervisão assegura que o colapso dos bancos é improvável e que, caso ocorra, não é grave. Mas mesmo uma supervisão da mais elevada qualidade não pode, nem deve, impedir todos os colapsos. Em caso de colapso, as perturbações nos serviços bancários devem ser minimizadas e o dinheiro dos contribuintes deve ser protegido. É aqui que entra o segundo pilar – um regime de resolução credível e eficiente sob os auspícios do Conselho Único de Resolução.

É claramente necessário mais trabalho sobre o terceiro pilar – um sistema comum de seguro de depósitos. O seguro de depósitos é essencial para proteger os depositantes. Mas, como qualquer seguro, pode promover o risco moral e a assunção de riscos. É por esta razão que a supervisão bancária europeia assegura a aplicação consistente de elevados padrões de supervisão em todos os países participantes.

Atualmente, o seguro de depósitos é, em grande medida, organizado a nível nacional, o que não é compatível com a supervisão e a resolução a nível europeu. Precisamos de um sistema europeu de seguro de depósitos para assegurar um nível uniforme de proteção dos depositantes em toda a área do euro. Tal poderia também promover uma melhor integração dos mercados bancários e a partilha transfronteiras dos riscos.

Gostaria ainda de salientar que os ativos de longa data já não são um motivo para atrasar as próximas etapas. Quando o projeto da união bancária teve início, fazia sentido começar por remover os ativos de longa data dos balanços dos bancos. Tal já foi alcançado – o rácio de créditos não produtivos das instituições significativas caiu de 7,5% em 2015 para 1,9% no terceiro trimestre de 2023, próximo do seu mínimo histórico.

1 Supervisão bancária em 2023

1.1 Resiliência das instituições de crédito abrangidas pela supervisão bancária europeia

1.1.1 Introdução

A regulamentação prudencial e a política de supervisão ajudaram a colocar os bancos da área do euro em boa situação, não obstante o contexto económico incerto

O SREP de 2023 confirmou que os bancos da área do euro permanecem resilientes, apresentando posições de capital e liquidez robustas, não obstante o contexto económico incerto. Os bancos estão, em geral, bem capitalizados. O rácio de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) agregado das instituições significativas regressou aos máximos históricos observados em 2021, situando‑se em 15,6% no terceiro trimestre de 2023, e atingiu 17,7% para as instituições menos significativas. Os rácios de alavancagem agregados também melhoraram, atingindo 5,6% (+0,5 pontos percentuais) entre as instituições significativas e 9,3% (+0,7 pontos percentuais) entre as instituições menos significativas.

Em termos agregados, as instituições significativas também dispõem de amplas reservas de liquidez regulamentar, não obstante a diminuição destas reservas de liquidez desde o início do atual ciclo de aumento da restritividade da política monetária. No terceiro trimestre de 2023, o rácio de cobertura de liquidez agregado das instituições significativas era de 159%, tendo subido face a cerca de 140% antes da pandemia. Para as instituições menos significativas, este rácio era mais elevado, situando‑se em 205%.

No entanto, o fraco crescimento económico nos primeiros nove meses de 2023, as fracas perspetivas económicas perante as condições de financiamento mais restritivas e as tensões geopolíticas acrescidas contribuíram para um elevado grau de incerteza em torno do enquadramento macrofinanceiro.

A rentabilidade dos bancos continuou a melhorar em 2023, mas as autoridades de supervisão permanecem cautelosas quanto à sustentabilidade do aumento acentuado da rentabilidade

No terceiro trimestre de 2023, em termos agregados, a rendibilidade do capital próprio (return on equity – RoE) nos primeiros nove meses anualizada das instituições significativas situou‑se em 10%, mantendo‑se inalterada em comparação com o trimestre precedente e subindo de um valor de 7,6% um ano antes. As instituições menos significativas geraram uma RoE nos primeiros nove meses anualizada mais baixa, de 8,0% no terceiro trimestre de 2023, tendo esta descido de 8,3% no trimestre precedente, mas subido consideravelmente face a 1,3% um ano antes.

A margem financeira foi o principal fator subjacente à rentabilidade em 2022 e nos primeiros nove meses de 2023. Tal mais do que compensou a estagnação ou ligeira diminuição dos volumes de concessão de empréstimos. As receitas das atividades de negociação e de investimento diminuíram 5% em comparação com 2022, tendo os fracos rendimentos de ações, de instrumentos de rendimento fixo e de matérias‑primas no segundo trimestre sido parcialmente compensados pelo dinamismo do terceiro trimestre e, no caso de algumas instituições, pela negociação de crédito.

Em 2023, as autoridades de supervisão continuaram a acompanhar de perto questões como a sustentabilidade do aumento acentuado da rentabilidade e o risco de crédito decorrente da exposição a setores vulneráveis, como os setores imobiliários residencial e comercial. O governo interno e a gestão do risco também permaneceram um domínio de incidência das autoridades de supervisão. Os custos de financiamento mais elevados constituíram o principal risco em sentido descendente para os lucros dos bancos da área do euro. Espera‑se que o custo dos depósitos, que, até à data, registou um ajustamento lento, continue a aumentar, à medida que a pressão concorrencial se intensifica e os depositantes transferem fundos de depósitos à ordem para depósitos a prazo com uma remuneração mais alta.

Os dados relativos aos primeiros nove meses de 2023 revelam um aumento gradual, ainda que modesto, do volume de créditos não produtivos (non‑performing loans – NPL). Continuou a sentir‑se a pressão inflacionista e do mercado sobre carteiras vulneráveis sujeitas a risco de crédito, designadamente as carteiras de crédito ao consumo, crédito imobiliário residencial e comercial, assim como sobre as pequenas e médias empresas (PME). Consequentemente, o aumento das provisões, devido a um risco de crédito mais elevado, poderá pesar sobre os lucros futuros.

1.1.2 Testes de esforço e recolha ad hoc de dados sobre perdas não realizadas

1.1.2.1 Testes de esforço a bancos da área do euro

Em 2023, o BCE realizou dois exercícios de teste de esforço para as instituições significativas da área do euro. Participaram no teste de esforço a nível da União Europeia (UE) coordenado pela Autoridade Bancária Europeia (European Banking Authority – EBA) 57 instituições de crédito de grande dimensão da área do euro. Outras 41 instituições significativas de média dimensão participaram no teste de esforço paralelo coordenado pelo BCE. Estes dois exercícios constituíram o teste de esforço anual prudencial que o BCE está obrigado a realizar por força da legislação da UE[1].

A EBA publicou os resultados pormenorizados do teste de esforço de 2023 a nível da UE para os 57 bancos de maior dimensão da área do euro. O BCE publicou os resultados individuais das adicionais 41 instituições de crédito de média dimensão, bem como um relatório sobre os resultados finais agregados do teste de esforço das instituições de crédito da área do euro para a amostra completa de 98 entidades supervisionadas.

O setor bancário da área do euro resistiria a uma grave recessão económica, mas continua a justificar‑se uma monitorização constante

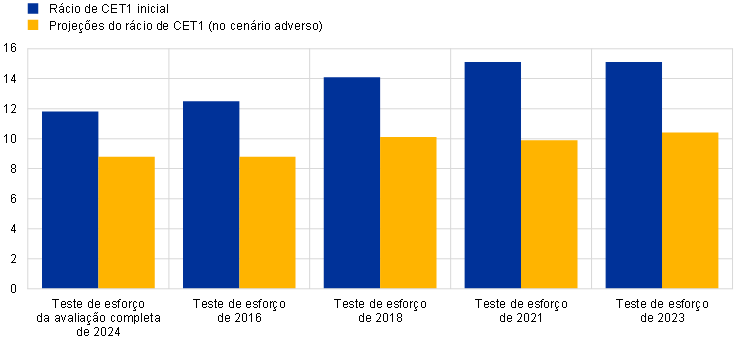

Os resultados do teste de esforço do BCE de 2023 revelaram que o setor bancário da área do euro poderia resistir a uma grave recessão económica. No cenário adverso, o rácio de CET1 diminuiria, em média, 4,8 pontos percentuais, passando para 10,4% no final de 2025[2]. A melhoria acentuada da qualidade dos ativos e da rentabilidade dos bancos, em comparação com exercícios anteriores, a par de uma acumulação significativa de capital ao longo da última década (gráfico 1), ajudou‑os a superar a elevada gravidade do cenário adverso. Todavia, o teste de esforço também identificou potenciais vulnerabilidades, sendo necessária uma monitorização contínua dos riscos.

O BCE utiliza os resultados do teste de esforço como dados para o SREP anual. Os resultados quantitativos são fundamentais para a definição das orientações relativas aos fundos próprios do Pilar 2 (Pillar 2 guidance – P2G), que, pela primeira vez, passaram também a incluir orientações do Pilar 2 relativas ao rácio de alavancagem, sempre que apropriado. Os resultados qualitativos do teste de esforço são incluídos na componente do SREP referente às estruturas de governo do risco, influenciando, assim, potencialmente os requisitos de fundos próprios do Pilar 2 (Pillar 2 requirements – P2R).

Gráfico 1

Evolução do rácio de CET1 inicial e das projeções

(pontos percentuais)

Fonte: Cálculos do BCE.

Notas: Todos os valores são apresentados em termos de implementação total, ou seja, fully‑loaded, à exceção dos relativos aos testes de esforço de 2014 realizados no âmbito da avaliação completa. As projeções do rácio de CET1 referem‑se ao final do horizonte do teste de esforço. A amostra de bancos poderá diferir nos vários exercícios.

1.1.2.2 Recolha de dados para avaliar as perdas não realizadas nas carteiras de obrigações dos bancos da área do euro mensuradas ao custo amortizado

O montante global de perdas não realizadas nas carteiras de obrigações dos bancos da área do euro é limitado

A EBA e o BCE também procederam a uma recolha ad hoc de dados para avaliar exaustivamente os riscos relacionados com perdas não realizadas nas carteiras de obrigações das instituições de crédito mensuradas ao custo amortizado e as coberturas associadas. O montante de perdas líquidas não realizadas nas carteiras de obrigações dos bancos da área do euro é globalmente limitado, situando‑se em 73 mil milhões de euros em fevereiro de 2023, após ter em conta o efeito das coberturas de justo valor. As perdas adicionais, líquidas de coberturas de justo valor, projetadas no cenário adverso do teste de esforço a nível da UE ascenderiam a 155 mil milhões de euros. A concretização dessas perdas não realizadas deve, porém, ser considerada um resultado hipotético improvável, já que as carteiras mensuradas ao custo amortizado estão concebidas de modo a serem detidas até ao vencimento e os bancos recorreriam normalmente a acordos de recompra e a outras medidas de mitigação, antes de liquidarem as suas posições em obrigações. O BCE publicou os resultados individuais das instituições de crédito em termos de montantes escriturados e quantias de justo valor referentes a estas carteiras de obrigações em fevereiro de 2023.

1.2 Prioridades prudenciais no período de 2023 a 2025

1.2.1 Introdução

Em 2022, a invasão da Ucrânia pela Rússia e as suas consequências macrofinanceiras aumentaram a incerteza quanto à evolução da economia e dos mercados financeiros, elevando simultaneamente os riscos para o setor bancário. Perante este enquadramento, foi solicitado às entidades supervisionadas que reforçassem a resiliência a choques macrofinanceiros e geopolíticos imediatos (prioridade 1). Mais especificamente, o BCE solicitou que os bancos se centrassem nos respetivos quadros de gestão do risco de crédito e visassem os setores suscetíveis a uma deterioração do risco de crédito. O BCE também analisou mais aprofundadamente a adequação dos planos de financiamento dos bancos e a diversidade das suas fontes de financiamento. Além disso, solicitou‑se aos bancos que respondessem aos desafios da digitalização, reforçassem as capacidades de direção dos respetivos órgãos de administração (prioridade 2) e intensificassem os esforços para fazer face às alterações climáticas (prioridade 3).

O BCE avalia e monitoriza continuamente a natureza evolutiva dos riscos e das vulnerabilidades enfrentados pelas entidades supervisionadas. Esta abordagem ágil permite ao BCE ajustar com flexibilidade a incidência da sua supervisão perante alterações no panorama de riscos. Em 2023, o aumento contínuo da restritividade da política monetária aplicado por vários bancos centrais colocou em evidência a importância de os bancos gerirem de forma prudente a sua exposição ao risco de taxa de juro e ao risco do spread de crédito na carteira bancária. Além disso, na sequência da turbulência nos mercados na primavera de 2023, que foi marcada pela insolvência de alguns bancos de média dimensão nos Estados Unidos, o BCE ajustou as suas prioridades prudenciais e alargou a sua análise específica dos riscos de taxa de juro e do spread de crédito na carteira bancária a um conjunto mais alargado de instituições. Ao mesmo tempo, procedeu a análises ad hoc para identificar as potenciais vulnerabilidades dos bancos decorrentes de perdas não realizadas nos seus balanços. O risco acrescido colocado pela atividade imobiliária comercial levou igualmente as autoridades de supervisão a priorizar certas inspeções no local, a fim de avaliar as medidas de gestão e mitigação dos bancos em relação a algumas das contrapartes de maior risco a operar nesse setor.

1.2.2 Prioridade 1: reforçar a resiliência a choques macrofinanceiros e geopolíticos imediatos

1.2.2.1 Deficiências na gestão do risco de crédito, incluindo exposição a carteiras e classes de ativos vulneráveis

Quadros eficazes de gestão do risco de crédito são essenciais para os bancos responderem proativamente ao risco de crédito emergente

Ao longo de 2023, as autoridades de supervisão continuaram a implementar um programa de trabalho centrado no risco de crédito, com vista à resolução de deficiências estruturais nos quadros de gestão do risco de crédito dos bancos, nomeadamente no domínio do imobiliário e em carteiras vulneráveis. Num contexto de subida das taxas de juro e de incerteza macroeconómica, é especialmente importante para as autoridades de supervisão assegurar que os bancos respondem proativamente ao risco de crédito emergente em carteiras e classes de ativos vulneráveis. A originação de empréstimos é também uma componente fundamental do ciclo de gestão do risco de crédito de um banco e é cada vez mais um domínio de incidência das autoridades de supervisão, visto que a originação de empréstimos de boa qualidade pode ajudar a evitar futuros NPL. Em 2023, o BCE continuou a focar a gestão de NPL[3] e as atividades relacionadas, assegurando que, caso os NPL comecem a aumentar, os bancos estão preparados para reagir proativamente recorrendo a processos e procedimentos apropriados.

Não obstante um rácio agregado de NPL relativamente estável no ciclo de 2023, o BCE observou uma deterioração em carteiras específicas mais vulneráveis à pressão inflacionista, incluindo empréstimos a particulares[4]. Observou também um abrandamento nos mercados de imobiliário comercial[5], a par de uma maior pressão sobre a capacidade de os mutuários refinanciarem empréstimos imobiliários comerciais vincendos. Além disso, as falências de empresas e as taxas de incumprimento aumentaram face aos níveis baixos observados durante a pandemia[6]. As empresas da área do euro, em particular as PME, também continuaram a enfrentar desafios decorrentes dos custos de financiamento mais elevados, assim como dos maiores gastos, em geral, devido à inflação[7]. As empresas extremamente endividadas ou ativas em setores vulneráveis foram mais afetadas pelos custos mais elevados e pela menor procura, o que, por sua vez, exerceu pressão sobre as margens de lucro.

Atividades e resultados da supervisão

As atividades remotas e no local em 2023 revelaram que os bancos realizaram progressos na redução dos riscos relacionados com carteiras e classes de ativos vulneráveis. Todavia, continuavam por resolver várias deficiências.

Avaliações aprofundadas recentes em domínios como o diferimento/a restruturação do crédito[8] revelaram lacunas significativas no grau de preparação de alguns bancos para lidar com um aumento dos mutuários em dificuldades e dos riscos de refinanciamento, incluindo em termos da identificação e monitorização de clientes com dificuldades financeiras. As avaliações indicaram ainda que os bancos precisam de adotar medidas corretivas mais proativas. As inspeções no local e as análises específicas das práticas de provisionamento/imparidade de acordo com a Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9) (incluindo sobreposições) revelaram que, apesar de muitos bancos disporem de práticas adequadas, um número considerável precisa de captar melhor os riscos emergentes e de os refletir melhor no método por patamares. Em todas estas atividades de supervisão, foi comunicado aos bancos um conjunto de medidas prudenciais, com vista a assegurar uma correção atempada das deficiências. O BCE acompanha atentamente as medidas corretivas planeadas e a sua aplicação.

Centrada especificamente nas carteiras de empréstimos a particulares, uma análise específica do crédito à habitação revelou que os bancos apresentam capacidades limitadas de prever e distinguir riscos tanto na originação de empréstimos como na fixação do preço dos mesmos. Esta análise específica abrangeu uma amostra de 34 instituições significativas com carteiras materialmente relevantes, incluindo posições em risco sobre empréstimos garantidos por imóveis destinados a habitação. Constataram‑se vários casos de incumprimento das orientações da EBA sobre a concessão e monitorização de empréstimos, incluindo no que toca aos processos de valorização de garantias.

Avaliações aprofundadas da exposição dos bancos ao setor imobiliário comercial revelaram posições em risco sobre empréstimos “bullet” ou “balloon” e com taxa variável, bem como uma potencial sobrevalorização das garantias (ver a caixa 1).

As constatações feitas nas atividades de supervisão remotas e no local foram comunicadas em pormenor aos bancos. Quando apropriado, estas foram tidas em conta nos resultados do SREP de 2023 e nas medidas prudenciais relacionadas discutidas com as entidades supervisionadas no âmbito do diálogo regular em matéria de supervisão.

Caixa 1

Imobiliário comercial: risco emergente

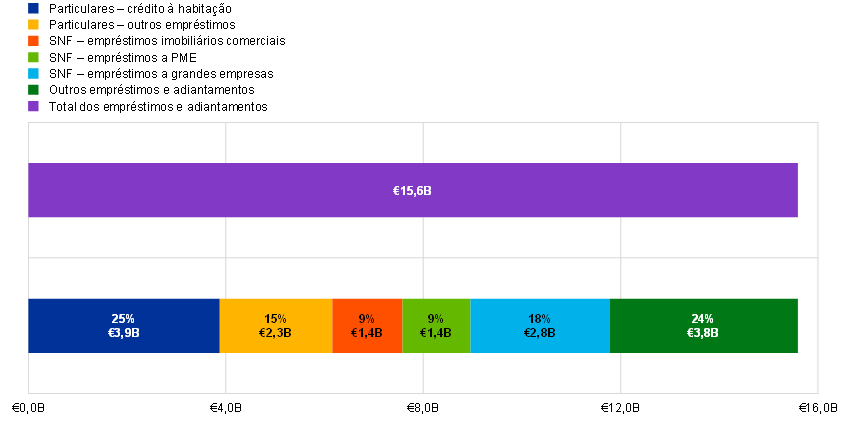

O imobiliário comercial é uma classe de ativos materialmente relevante que, no segundo trimestre de 2023, representava 1,4 biliões de euros das carteiras de empréstimos das instituições significativas. Nesse trimestre, 52 mil milhões de euros (3,67%) dos empréstimos imobiliários comerciais estavam classificados como NPL. Este valor corresponde a 15% do total de NPL, em geral, sendo a maioria NPL de longa data decorrentes da crise financeira de 2008. As posições em risco materialmente relevantes dos bancos sobre empréstimos imobiliários comerciais estão sobretudo concentradas em instituições de crédito alemãs, francesas e neerlandesas (cerca de 52% do total do imobiliário comercial).

Gráfico A

Materialidade do crédito imobiliário comercial das instituições significativas

(em biliões de euros)

Fonte: Reporte de informação financeira (FINREP), junho de 2023.

Notas: O crédito imobiliário comercial é apresentado com base na definição do Comité Europeu do Risco Sistémico de “empréstimo imobiliário comercial”: um empréstimo concedido a uma pessoa coletiva destinado à aquisição de um imóvel comercial gerador de rendimento (ou de um conjunto de imóveis comerciais geradores de rendimento), existente ou em fase de promoção, ou de um imóvel detido pelo proprietário para fins de exploração da empresa, condução da atividade ou prossecução do seu objeto (ou de um conjunto de tais imóveis), existente ou em fase de construção, ou garantido por um imóvel comercial (ou por um conjunto de imóveis comerciais). A exposição a imobiliário comercial foi subtraída à exposição a PME e sociedades não financeiras (SNF). O crédito à habitação apenas inclui empréstimos a particulares garantidos por imóveis residenciais. A categoria “Outros” inclui bancos centrais, administrações públicas, instituições de crédito e outras sociedades financeiras.

Após anos de subida dos preços dos imóveis, os mercados de imobiliário comercial encontram‑se atualmente em abrandamento[9], sendo cada vez mais evidentes os sinais de deterioração em vários países da área do euro[10]. O imobiliário comercial enfrenta condições de financiamento mais restritivas e perspetivas económicas incertas, assim como uma procura mais fraca na sequência da pandemia[11].

O principal fator que afetou negativamente os mercados de imobiliário comercial foi a subida das taxas de juro e o maior custo do financiamento por dívida. Juntamente com os custos de construção mais elevados e a mutação da dinâmica da procura (ou seja, o teletrabalho e escritórios e espaços destinados a comércio a retalho mais eficientes do ponto de vista energético), este fator levou a uma reavaliação do preço dos imóveis comerciais (em particular, imóveis de escritórios e comércio a retalho), que ainda está a decorrer. Além disso, verificou‑se também uma queda acentuada dos volumes de investimento e de operações e uma suspensão de novas construções, assim como uma compressão dos rendimentos de imóveis comerciais, resultando em margens negativas.

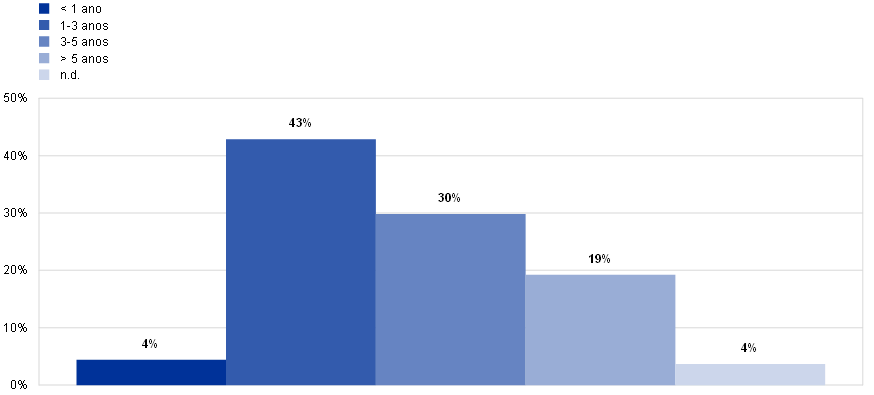

Os empréstimos com um elevado saldo reembolsável aquando do vencimento[12] são frequentemente designados empréstimos “bullet” ou “balloon” e são presentemente um domínio de incidência prudencial do BCE, devido às atuais condições do mercado. Uma percentagem importante destes empréstimos imobiliários comerciais encontra‑se estruturada como empréstimos “bullet” ou “balloon” e como empréstimos sem recurso. Estes tipos de estruturas de financiamento acarretam um risco de refinanciamento mais elevado, significando que, no vencimento, os mutuários poderão ter de refinanciar os empréstimos a custos de financiamento muito superiores aos inicialmente previstos. Outras opções de reembolso também se tornaram difíceis, porque a deterioração das condições do mercado e os custos de financiamento mais elevados também afetam negativamente a capacidade do mutuário de vender o ativo e/ou refinanciar o empréstimo imobiliário comercial junto de outra instituição de crédito.

Das exposições captadas na AnaCredit, no segundo trimestre de 2023, as estruturas do tipo “bullet/balloon” com vencimento nos próximos dois anos representavam 8% dos empréstimos imobiliários comerciais. É crucial que os bancos interajam ativamente com os respetivos mutuários de empréstimos imobiliários comerciais e avaliem devidamente o risco de refinanciamento desses empréstimos. Precisam de centrar‑se nas principais considerações dessa avaliação, tais como valorizações atualizadas e realistas das garantias, a capacidade de geração de fluxos de caixa para cobrir os custos de financiamento e, sempre que relevante, também opções de injeção de liquidez pelo promotor.

Gráfico B

Desagregação dos empréstimos imobiliários comerciais em diferentes tipos de estruturas de reembolso por data‑limite de vencimento

(percentagem do total dos empréstimos imobiliários comerciais)

Fonte: AnaCredit.

Notas: Os empréstimos imobiliários comerciais incluem empréstimos garantidos por imóveis comerciais ou com fins relacionados com imobiliário comercial, com base nos atributos de dados da AnaCredit. Os dados foram extraídos do segundo trimestre de 2023.

O BCE continua a realizar uma série de atividades de supervisão no local e remotas[13] para assegurar uma supervisão ativa centrada no risco imobiliário comercial. Esta incidência ativa prosseguirá em 2024[14], com as autoridades de supervisão a acompanhar de perto a evolução da banca e do mercado nesta carteira materialmente relevante.

Risco de crédito da contraparte e instituições financeiras não bancárias

Em 2023, o BCE deu seguimento aos resultados do trabalho desenvolvido sobre as estruturas de governo e a gestão do risco de crédito da contraparte através de atividades remotas e no local. Neste âmbito, publicou um relatório, intitulado “Sound practices in counterparty credit risk governance and management”, que resume os resultados da análise realizada em 2022 e descreve as boas práticas observadas no setor.

O BCE organizou também uma conferência sobre o risco de crédito da contraparte para quadros superiores responsáveis pela gestão do risco de instituições significativas e para outras autoridades de supervisão bancária, a fim de debater a evolução do panorama do risco de crédito da contraparte e as práticas setoriais, bem como os desafios e oportunidades atuais, tanto da perspetiva dos profissionais como da perspetiva da supervisão.

1.2.2.2 Falta de diversificação das fontes de financiamento e deficiências nos planos de financiamento

Nos últimos dez anos, as operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas) ajudaram os bancos a assegurar a oferta de crédito à economia em períodos de crise. Contudo, o recurso à terceira série destas operações (ORPA direcionadas III), durante a pandemia, aumentou consideravelmente a concentração de passivos[15]. Devido ao prazo de vencimento dos empréstimos ao abrigo das ORPA direcionadas III, as instituições significativas precisam agora de desenvolver e implementar planos de financiamento plurianuais sólidos e credíveis, que respondam aos desafios decorrentes da alteração das condições de financiamento e assegurem a diversificação apropriada das fontes de financiamento.

Em consonância com as prioridades prudenciais no período de 2023 a 2025 e como parte de uma análise mais abrangente da viabilidade dos planos de liquidez e financiamento, o BCE avaliou os reembolsos dos empréstimos ao abrigo das ORPA direcionadas III planeados pelas instituições significativas mais expostas a aumentos dos custos de financiamento. A maioria das entidades supervisionadas analisadas provou dispor de estratégias credíveis de saída das ORPA direcionadas III e continuar a cumprir tanto o rácio mínimo de cobertura de liquidez como o rácio de financiamento estável líquido. No entanto, constatou‑se que algumas tinham uma proporção relativamente elevada de ativos líquidos de baixa qualidade no conjunto de ativos de garantia do Eurosistema que, quando liberados, não podiam ser utilizados como garantia em operações de financiamento com garantia junto do setor privado. Outras instituições significativas tinham adotado pressupostos bastante otimistas quanto aos aumentos dos depósitos, tornando as suas estratégias menos viáveis.

A falência do Silicon Valley Bank, bem como de outros bancos regionais nos Estados Unidos, em março de 2023, colocou em evidência que o comportamento dos depositantes pode mudar abruptamente e sem aviso. As redes sociais e a digitalização, juntamente com a atratividade de oportunidades de investimento alternativas, podem afetar a velocidade a que os depositantes reagem a sinais de preços e rumores do mercado. Por conseguinte, em 2023, o BCE iniciou análises adicionais dos planos de contingência e da capacidade de mobilização de garantias, a fim de determinar até que ponto os bancos podem resistir a choques de liquidez de curto prazo e a eventos de crise inesperados, incluindo saídas elevadas de depósitos. Esse trabalho também envolveu uma avaliação das estratégias de gestão de ativos e passivos, assim como a modelização de pressupostos comportamentais no atual contexto de taxas de juro.

Controlo prudencial continuado da exposição aos riscos de taxa de juro e do spread de crédito

Em 2023, o BCE deu seguimento aos resultados da sua análise específica da exposição ao risco de taxa de juro e ao risco do spread de crédito, realizada em 29 instituições significativas em 2022[16]. No segundo trimestre de 2023, a análise foi alargada de modo a incluir mais dez instituições significativas. Esta iniciativa foi complementada por inspeções no local. Além disso, no segundo semestre de 2023, o BCE iniciou uma análise horizontal das estruturas de governo para a gestão de ativos e passivos, envolvendo 24 instituições significativas e abrangendo aspetos relacionados tanto com a gestão dos riscos de taxa de juro e de liquidez, como a modelização de depósitos sem prazo de vencimento.

1.2.2.3 Financiamento a clientes alavancados

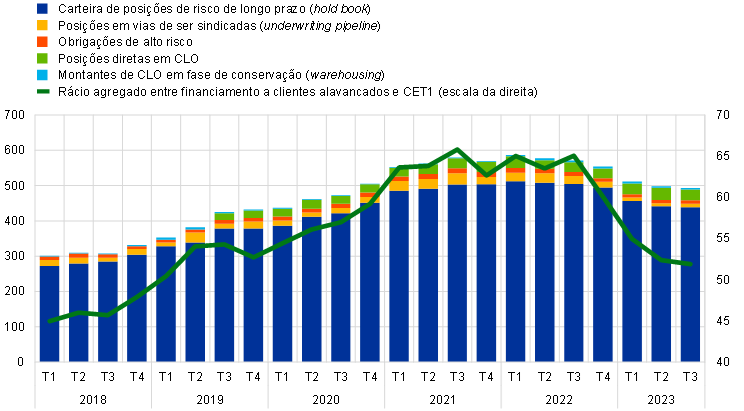

Desde a introdução de modelos de reporte de dados relativos a financiamento a clientes alavancados em 2018, o BCE observou um aumento contínuo das posições em empréstimos alavancados das instituições significativas. Esse aumento foi impulsionado por taxas de juro baixas sustentadas e liquidez abundante que, em combinação com uma redução da restritividade dos critérios de concessão de crédito, promoveram níveis mais elevados de alavancagem entre os mutuários e os mutuantes. No decurso de 2022 e no primeiro semestre de 2023, esta tendência inverteu‑se. Os novos empréstimos alavancados diminuíram consideravelmente devido à crise energética, à inflação e à volatilidade das taxas de juro. Esta diminuição está gradualmente a refletir‑se num decréscimo dos níveis de exposição das instituições significativas (gráfico 2). A combinação do decréscimo dos níveis de exposição e do aumento dos níveis de rácio de CET1 levou a uma redução considerável do rácio entre financiamento a clientes alavancados e CET1 nos últimos trimestres.

Gráfico 2

Exposição das instituições significativas a financiamento a clientes alavancados

(escala da esquerda: em mil milhões de euros; escala da direita: percentagem de CET1)

Fontes: Supervisão Bancária do BCE e “Leveraged Finance Dashboard” (painel sobre financiamento a clientes alavancados) do BCE.

Notas: Os dados referem‑se a uma subamostra de bancos. “CLO” (do inglês, “collateralised loan obligations”) refere-se a obrigações garantidas por empréstimos.

O BCE apelou, em numerosas ocasiões, a uma maior contenção das instituições significativas neste segmento de mercado específico, devido ao crescimento contínuo de operações altamente alavancadas. Como esperado, a crescente fraqueza dos mutuários está a refletir‑se em taxas de incumprimento mais elevadas nos empréstimos alavancados, tanto na Europa como nos Estados Unidos. No entanto, em geral, os níveis de incumprimento permanecem reduzidos em comparação com períodos de tensão anteriores, o que pode advir do enfraquecimento das condições contratuais não pecuniárias (covenants) observado no mercado. Atendendo ao elevado risco de refinanciamento da dívida enfrentado pelos mutuários alavancados num contexto de taxas de juro mais elevadas, existe o risco de as exposições não produtivas serem potencialmente muito mais elevadas e os incumprimentos se concretizarem nos próximos anos.

Em 2022, o BCE emitiu uma carta dirigida aos administradores executivos das instituições de crédito, na qual comunicou expetativas pormenorizadas relativamente aos quadros internos de apetência pelo risco a aplicar e informou sobre os níveis elevados de assunção de riscos em operações de financiamento a clientes alavancados. Uma avaliação das lacunas revelou numerosas deficiências, para as quais foram impostas medidas de seguimento específicas às instituições significativas. Em 2023, o BCE continuou a controlar os progressos dos bancos na aplicação dessas medidas. Embora tenham sido observados alguns progressos em determinados bancos, persistem deficiências consideráveis no controlo do risco. Por conseguinte, o número de bancos sujeitos a requisitos de fundos próprios adicionais, especificamente para os riscos associados às atividades de financiamento a clientes alavancados, aumentou bastante em comparação com 2022.

Além disso, com vista a apoiar a continuação da monitorização prudencial da exposição dos bancos ao financiamento a clientes alavancados, o BCE incluiu uma análise aprofundada da garantia da qualidade deste tipo de financiamento no teste de esforço de 2023 a nível da UE. Os resultados dessa análise foram publicados numa secção dedicada do relatório do BCE sobre o teste de esforço de 2023 dos bancos da área do euro.

1.2.3 Prioridade 2: responder aos desafios da digitalização e reforçar as capacidades de direção dos órgãos de administração

1.2.3.1 Estratégias de transformação digital e quadros de resiliência operacional

Em 2023, o BCE continuou a interagir com os bancos no que respeita à trajetória de transformação digital e aos riscos associados, através de novas discussões, análises específicas e inspeções no local

Os bancos estão a tornar‑se cada vez mais digitais. Consequentemente, é preciso dedicar uma maior atenção prudencial às estratégias de transformação digital e às necessárias capacidades de gestão do risco. Tal implica examinar os riscos relacionados com a utilização de tecnologias inovadoras, assim como os riscos em termos dos quadros de resiliência operacional, nomeadamente a dependência de terceiros e os riscos cibernéticos.

No tocante à digitalização, de um modo mais geral, o BCE publicou, em fevereiro de 2023, uma síntese das principais conclusões de um inquérito sobre a transformação digital e a utilização de tecnologia financeira, conduzido em 2022. Este confirmou que a maioria das instituições significativas dispõe de uma estratégia de transformação digital, centrada na melhoria da experiência do cliente. Revelou também a importância de os órgãos de administração executivos darem o tom, liderando pelo exemplo, bem como de um quadro de controlo interno eficaz.

Foram ainda realizadas análises específicas centradas na digitalização em 21 instituições significativas em 2023, com base nos resultados do inquérito suprarreferido, a fim de conhecer melhor a forma como os bancos definem os objetivos da sua estratégia de digitalização, acompanhar a sua implementação e assegurar que os quadros de apetência pelo risco e estruturas de governo são adequados às finalidades. Os resultados dessas análises deverão ser publicados no primeiro semestre de 2024 e serão fundamentais para fornecer às entidades supervisionadas as perspetivas e os referenciais das autoridades de supervisão.

No que respeita à resiliência operacional, em termos homólogos, o número de ciberincidentes relevantes reportados ao BCE aumentou consideravelmente em 2023. Este aumento deveu‑se sobretudo a perpetradores que executaram ataques de negação de serviço distribuída (distributed denial‑of‑service – DDoS) contra vários bancos. Verificou‑se ao mesmo tempo um aumento significativo de incidentes em terceiros prestadores de serviços relacionados com programas sequestradores (ransomware), um tipo de ataque com elevado potencial de perturbação. Além disso, os ciberataques por perpetradores patrocinados por um Estado também aumentaram no setor financeiro. Consequentemente, em 2023, o BCE procedeu a uma série de atividades de supervisão remota e no local relacionadas com o risco de tecnologias de informação e o risco cibernético, tendo publicado os principais resultados e observações na Supervision Newsletter de novembro de 2023.

Além do teste de esforço centrado na ciber‑resiliência planeado para 2024, o BCE procedeu a uma simulação destinada a testar os procedimentos internos do BCE e de várias ANC para a comunicação, coordenação e notificação do risco aos níveis superiores da cadeia hierárquica, na eventualidade de um ciberataque a múltiplas entidades supervisionadas. Este exercício foi interno e não envolveu qualquer setor.

Quanto à externalização, em 2023, procedeu-se a nova recolha dos registos de todos os acordos de externalização de todas as instituições significativas. Em comparação com a primeira recolha realizada em 2022, registaram-se progressos consideráveis na qualidade e coerência da informação recolhida. Os resultados do exercício confirmaram que a externalização é um tema muito relevante para as instituições significativas, em particular no domínio das tecnologias de informação e comunicação. Um processo de notificação bem estabelecido para informar as autoridades de supervisão sobre as intenções das entidades supervisionadas de celebrar novos acordos de externalização proporcionou apoio adicional na avaliação do risco de externalização. O BCE iniciou igualmente uma análise específica centrada no risco de externalização, abrangendo várias amostras de instituições significativas, que prosseguirá até 2025. O quadro de gestão da externalização dessas instituições significativas e um número selecionado de acordos de externalização serão analisados em cada ano. O exercício proporcionará uma perspetiva horizontal dos processos de gestão do risco aplicados a acordos de externalização nas instituições significativas.

Além disso, em consonância com as normas internacionais[17], a resiliência operacional e a digitalização estiveram no centro das atividades de supervisão realizadas no âmbito de grupos de trabalho constituídos em conjunto com outras autoridades de supervisão europeias em 2023. Essas atividades incluíram a aplicação do regulamento relativo aos mercados de criptoativos e do regime-piloto da tecnologia de registo distribuído, debates sobre o regulamento em matéria de inteligência artificial e a aplicação do regulamento relativo à resiliência operacional digital. O BCE incorporou também os princípios de resiliência operacional do Comité de Basileia de Supervisão Bancária (CBSB) no quadro do SREP.

1.2.3.2 Funcionamento e capacidades de direção dos órgãos de administração

A fim de promover uma tomada de decisões adequada e reduzir a assunção de riscos excessivos, é crucial que os bancos disponham de órgãos de administração eficazes, de sistemas de governo sólidos[18], de controlos internos robustos e de dados fiáveis. A importância de sistemas sólidos nestes diferentes domínios foi também evidenciada pelas falências de bancos nos Estados Unidos e na Suíça na primavera de 2023. Na raiz dessas falências estiveram deficiências nos sistemas de governo e na gestão do risco. Apesar de se terem verificado alguns progressos nos últimos anos, o BCE continua a ver um elevado número de deficiências estruturais nas funções de controlo interno, no funcionamento dos órgãos de administração, bem como nas capacidades de agregação e reporte de dados sobre o risco[19].

Por conseguinte, as autoridades de supervisão continuaram a interagir com as entidades supervisionadas no sentido de serem alcançados novos progressos nestes domínios. Desde 2022, o BCE realizou análises específicas aos bancos com deficiências na composição e no funcionamento dos órgãos de administração, inspeções no local e (re)avaliações da adequação baseadas no risco específicas. O BCE continuou a desenvolver uma abordagem destinada a refletir a diversidade nas suas avaliações da adequação e aperfeiçoou as recolhas de dados para melhorar comparações entre pares[20]. As análises específicas e a atuação prudencial prosseguirão ao longo de 2024.

Foram também adotadas medidas de seguimento no âmbito do SREP de 2023 (ver a secção 1.3.1.5) para corrigir as deficiências.

Sistemas de governo sólidos são essenciais para todos os bancos, independentemente da sua dimensão. Por esta razão, o BCE continuou a dar seguimento aos resultados da sua análise temática de 2021-2022 centrada nos sistemas de governo das instituições menos significativas[21]. Nesse sentido, o BCE e as autoridades de supervisão nacionais continuaram a promover um maior alinhamento das expetativas prudenciais europeias e das normas de governo interno.

Além disso, com o objetivo de incentivar o diálogo sobre o que constitui um governo interno eficaz e de comunicar a abordagem e as expetativas prudenciais neste domínio, em abril de 2023, o BCE abordou os representantes do setor num seminário organizado em conjunto com a EUI Florence School of Banking[22].

1.2.3.3 Agregação e reporte de dados sobre o risco

Uma capacidade sólida de agregação e reporte de dados sobre o risco é uma condição prévia para uma gestão do risco sólida e prudente; a Supervisão Bancária do BCE intensificou as atividades de supervisão neste domínio em 2023

O BCE identificou várias deficiências na agregação e no reporte de dados sobre o risco e incluiu-as como uma vulnerabilidade importante no planeamento das prioridades prudenciais no período de 2023 a 2025. Foi, portanto, desenvolvida uma estratégia de supervisão abrangente e direcionada, que abrange tanto atividades no local como remotas, com o objetivo de assegurar que os bancos dispõem de procedimentos de orientação e gestão do risco eficazes e assentes em dados fiáveis.

No que respeita às atividades no local, prosseguiu uma campanha de inspeções no local centradas na agregação e no reporte de dados sobre o risco, que abrangeu 23 instituições significativas no decurso de 2022 e 2023. Esta campanha revelou deficiências em termos do envolvimento dos órgãos de administração, de uma definição pouco clara e incompleta do alcance do quadro de governo de dados, assim como a não existência de validação independente. Além disso, deficiências na arquitetura de dados e nas infraestruturas informáticas, o amplo recurso a soluções manuais e prazos de reporte longos, bem como a falta de controlos da qualidade dos dados, constituíram uma importante fonte de preocupação.

No tocante às atividades remotas, um pilar importante foi o projeto de guia para a eficácia da agregação e do reporte de dados sobre o risco (Guide on effective risk data aggregation and risk reporting), que inclui um conjunto de requisitos mínimos para a agregação e o reporte eficazes de dados sobre o risco e se destina a ajudar os bancos a reforçar as suas capacidades neste âmbito[23]. O projeto de guia não impõe novos requisitos, mas consolida e clarifica prioridades prudenciais importantes. Importa, assim, que os bancos não considerem a mais recente publicação do guia como uma oportunidade para redefinir prazos de implementação, mas como orientações adicionais para a identificação de lacunas e a realização de progressos observáveis na eliminação das mesmas. Outras atividades de supervisão incluíram o projeto-piloto de um relatório de gestão sobre estruturas de governo dos dados e qualidade dos dados[24]; a contribuição para o relatório intercalar sobre o cumprimento, pelos bancos de importância sistémica mundial, dos princípios para a eficácia da agregação e do reporte de dados sobre o risco, definidos pelo CBSB; o novo reforço da medição da qualidade dos dados do reporte prudencial; e a utilização mais eficaz de instrumentos de supervisão para notificação de deficiências graves e persistentes na agregação e no reporte de dados sobre o risco aos níveis superiores da cadeia hierárquica, incluindo as medidas quantitativas e qualitativas associadas.

1.2.4 Prioridade 3: intensificar os esforços para fazer face às alterações climáticas

Desde a publicação do Guia do BCE sobre riscos climáticos e ambientais em 2020, o BCE tem reiterado a necessidade de os bancos gerirem de forma adequada esses riscos. Uma das principais prioridades prudenciais do BCE no período de 2023 a 2025 prende-se com os bancos incorporarem adequadamente os riscos climáticos e ambientais na estratégia de negócio e nos quadros de governo interno e de gestão do risco, a fim de reduzir e divulgar esses riscos.

1.2.4.1 Seguimento dado às deficiências identificadas na análise temática

Na sequência da análise temática centrada nos riscos climáticos e ambientais, realizada em 2022, o BCE fixou prazos, destinados a facilitar a transição sem problemas dos bancos para um alinhamento total com as expetativas descritas no guia do BCE suprarreferido até ao final de 2024. O BCE comunicou na altura que esses prazos seriam monitorizados atentamente e que, se necessário, seriam tomadas medidas coercivas.

O primeiro prazo terminou em março de 2023, quando se esperava que os bancos dispusessem de uma avaliação sólida e exaustiva da materialidade e de uma análise robusta e completa do enquadramento empresarial. Como vários bancos não cumpriram esse prazo, em 2023, o BCE emitiu decisões de supervisão vinculativas dirigidas a 23 entidades supervisionadas, que preveem a aplicação cumulativa de sanções pecuniárias temporárias nos 18 casos mais relevantes, se as entidades supervisionadas não cumprirem os requisitos nos prazos estabelecidos nessas decisões. No final de 2023, estavam ainda em curso processos relativos a projetos de decisão suplementares, incluindo decisões a impor sanções pecuniárias temporárias (ver a secção 2.3.1).

O BCE continuará a acompanhar de perto os progressos dos bancos em 2024 e 2025 e, se necessário, imporá medidas coercivas.

1.2.4.2 Análise pontual de cenários de risco climático para efeitos do “Objetivo 55”

Em março de 2023, como parte do pacote legislativo europeu em matéria de financiamento sustentável, a Comissão Europeia conferiu às três Autoridades Europeias de Supervisão[25] o mandato de realizar, em conjunto com o Comité Europeu do Risco Sistémico (CERS) e o BCE, uma análise pontual de cenários de risco climático para efeitos do “Objetivo 55”, a fim de avaliar a forma como as políticas de transição acordadas afetariam o setor financeiro. O BCE participa no módulo relativo ao setor bancário, que inclui um exercício de recolha de dados lançado em 1 de dezembro de 2023. Os modelos de recolha de dados relacionados abrangem dados relativos a risco de crédito, risco de mercado, risco imobiliário e rendimento, bem como dados relevantes em termos climáticos relativos ao risco de transição e ao risco físico ao nível das contrapartes e do setor. O BCE tenciona partilhar as suas observações individuais, incluindo as principais conclusões, com os bancos que participaram na recolha de dados. Está previsto que os resultados da análise geral dos cenários de risco climático no módulo relativo ao setor bancário sejam publicados no início de 2025. Esta recolha de dados permitirá às autoridades de supervisão monitorizar os progressos face ao teste de esforço de 2022 do BCE centrado no risco climático e avaliar as capacidades dos bancos em termos de dados sobre o risco climático e alinhamento com as boas práticas, em consonância com o relatório do BCE sobre boas práticas para os testes de esforço climático.

1.3 Supervisão direta das instituições significativas

1.3.1 Supervisão remota

O BCE procura supervisionar as instituições significativas de forma proporcionada e com base no risco. Para o efeito, planeia e desenvolve todos os anos várias atividades de supervisão remotas, incluindo atividades horizontais e centradas em instituições específicas. Essas atividades de supervisão baseiam-se nos requisitos regulamentares vigentes, no Manual de Supervisão e nas prioridades prudenciais, fazendo parte do plano de atividades de supervisão (supervisory examination programme – SEP) elaborado anualmente para cada instituição significativa. Trata-se de atividades que visam dar resposta aos riscos específicos de cada instituição, assegurando, ao mesmo tempo, o cumprimento das prioridades prudenciais definidas pelo BCE.

1.3.1.1 Princípio da proporcionalidade

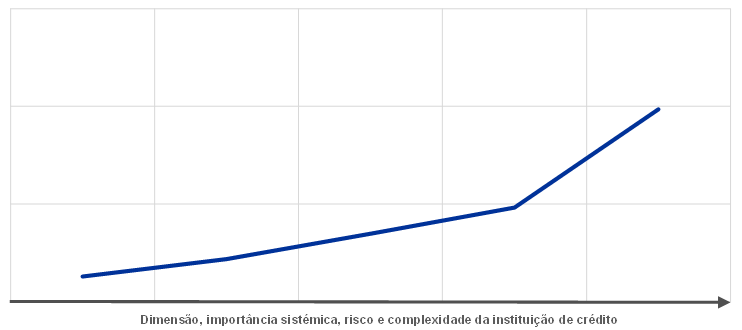

O SEP rege-se pelo princípio da proporcionalidade, ou seja, a intensidade da supervisão depende da dimensão, da importância sistémica, do risco e da complexidade de cada instituição significativa. Por conseguinte, as equipas conjuntas de supervisão (ECS) que supervisionam instituições significativas de maior dimensão e maior risco planeiam um número, em média, mais elevado de atividades no SEP (gráfico 3).

Gráfico 3

Número médio de atividades planeadas por instituição significativa em 2023

Fonte: BCE.

Nota: Dados extraídos em 18 de janeiro de 2024.

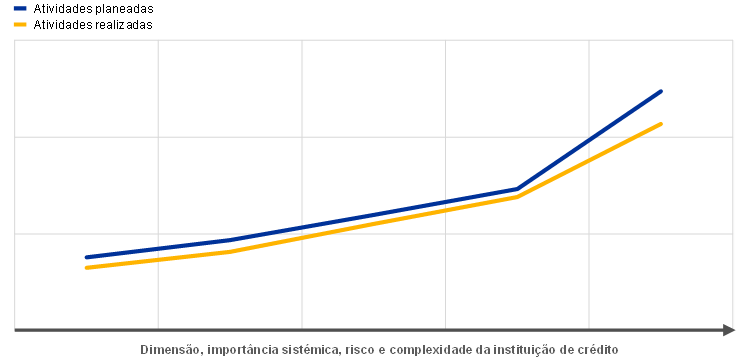

O número de atividades realizadas em 2023 foi um pouco inferior ao originalmente planeado no início do ano (gráfico 4). Tal deveu-se sobretudo ao cancelamento de um pequeno conjunto de atividades administrativas ao longo do ano, à semelhança de anos anteriores.

Gráfico 4

Número médio de atividades por instituição significativa em 2023

Fonte: BCE.

Nota: Dados extraídos em 18 de janeiro de 2024.

1.3.1.2 Abordagem assente no risco

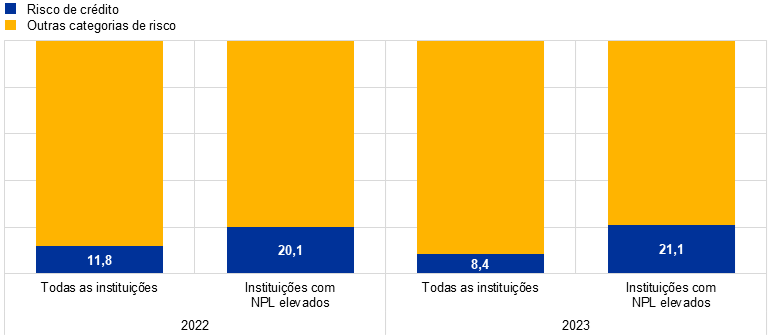

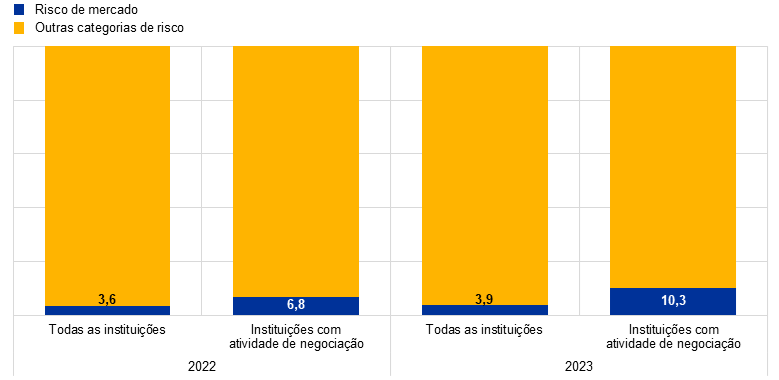

O SEP segue uma abordagem assente no risco, centrando-se nos riscos sistémicos e próprios de cada instituição significativa considerados mais relevantes. Por exemplo, no caso das instituições significativas com NPL elevados, as ECS procederam a (relativamente) mais atividades relacionadas com o risco de crédito do que para uma instituição média (gráfico 5).

Gráfico 5

SEP de 2022 e 2023: atividades relacionadas com o risco de crédito e o risco de mercado em percentagem do total de atividades

Risco de crédito

(em percentagem)

Risco de mercado

Fonte: BCE.

Nota: Dados extraídos em 18 de janeiro de 2024.

Em 2023, o BCE introduziu um novo quadro de tolerância ao risco para centrar melhor o seu trabalho nas prioridades estratégicas e nas principais vulnerabilidades. Este novo quadro é crucial para uma cultura de supervisão mais focada no risco, que permita às autoridades de supervisão adaptar as atividades à situação individual da instituição que supervisionam, em vez de adotarem uma abordagem única.

O quadro de tolerância ao risco visa facilitar o reflexo das prioridades prudenciais no planeamento estratégico e na supervisão quotidiana. Nesse sentido, combina orientações do topo para a base do Conselho de Supervisão, sobre os riscos e as vulnerabilidades priorizados, com avaliações da base para o topo da relevância desses riscos e vulnerabilidades para cada entidade supervisionada. As avaliações da base para o topo complementam de forma eficaz as orientações do topo para a base, visto que algumas entidades supervisionadas enfrentam problemas específicos que afetam os níveis de tolerância ao risco estabelecidos para os vários riscos e que, consequentemente, também afetam os domínios de incidência prudencial. Respeitando o quadro de tolerância ao risco, as autoridades de supervisão têm autoridade para aplicar a flexibilidade prevista no conjunto de instrumentos de supervisão e concentrar-se nas atividades mais relevantes. Assim, dependendo das circunstâncias específicas de uma instituição, podem intensificar os esforços nos domínios que justificam uma maior interação e atribuir uma prioridade menor aos domínios considerados menos prementes.

Com base na experiência positiva adquirida ao longo do ano, o BCE pretende completar a implementação do quadro de tolerância ao risco, incorporando-o em todos os processos de supervisão[26]. Tal reforçará a capacidade das ECS de se centrarem no que é mais importante para a respetiva entidade supervisionada, aplicando a flexibilidade necessária para dar resposta a riscos novos e emergentes num contexto macrofinanceiro em mutação.

1.3.1.3 Processo de planeamento da supervisão

O processo de planeamento da supervisão, que foi objeto de melhorias em 2022, segue uma abordagem coerente e integrada, através da qual as prioridades prudenciais orientam, entre outras atividades, o planeamento das atividades horizontais, das inspeções no local e das verificações de modelos internos.

A fim de assegurar uma supervisão eficaz, as várias unidades organizacionais do BCE colaboram estreitamente na planificação das suas atividades, tendo em devida conta as prioridades prudenciais, os riscos específicos de cada instituição significativa e o quadro de tolerância ao risco. O planeamento envolve a seleção das amostras de entidades supervisionadas abrangidas pelas atividades horizontais e inspeções no local. Tal como em anos anteriores, foi adotada uma abordagem de campanha para as inspeções no local (ver a secção 1.3.3 sobre a supervisão no local). Os resultados do processo são refletidos no SEP conduzido por cada ECS para a respetiva entidade supervisionada. Atendendo a que o SEP é uma componente importante da comunicação das ECS com as respetivas instituições significativas, é partilhado com estas um SEP simplificado, que constitui o programa de trabalho para o ano seguinte.

Com base no princípio da proporcionalidade, as atividades remotas planificadas no SEP incluem: i) atividades relacionadas com o risco (por exemplo, o SREP); ii) outras atividades relativas a requisitos organizacionais, administrativos ou jurídicos (designadamente, a avaliação anual do caráter significativo); e iii) atividades suplementares planeadas pelas ECS, a fim de ajustar melhor o SEP às caraterísticas específicas do grupo supervisionado ou da entidade supervisionada (nomeadamente, análises do modelo de negócio ou da estrutura de governo da instituição de crédito).

1.3.1.4 Síntese das atividades de supervisão

O BCE assegura que os seus recursos satisfazem adequadamente as suas necessidades estratégicas e de supervisão. Os quadros de direção recebem relatórios regulares sobre a forma como as prioridades prudenciais foram incorporadas no planeamento e sobre a realização como planificado, ou não, de todas as atividades e projetos.

Em 2023, o BCE procedeu a uma avaliação do grau de preparação organizacional, com vista a avaliar e assegurar a aplicação prática bem-sucedida das prioridades prudenciais propostas, com base no conjunto de competências e recursos disponíveis (ver a secção 5.3.3).

A monitorização e prestação regular de informação sobre as atividades de supervisão são cruciais para a orientação estratégica das iniciativas prudenciais. Deste modo, os quadros de direção podem avaliar a evolução das prioridades prudenciais, assim como de outras iniciativas, e permanecer a par dos progressos alcançados nas atividades de supervisão associadas. Esta avaliação constitui a base para a atualização das prioridades prudenciais e promove uma tomada de decisões eficiente pelos quadros de direção.

1.3.1.5 Medidas prudenciais

As medidas prudenciais são um dos principais resultados das atividades regulares no local e remotas. Definem em pormenor como as entidades supervisionadas devem atuar para corrigir as deficiências identificadas. As ECS são responsáveis por monitorizar a aplicação atempada e efetiva dessas medidas. Em 2023, o número total de medidas registadas foi semelhante ao de 2022. O contributo mais importante para as medidas prudenciais em 2023 foi dado pelas atividades de supervisão remotas (39%). Tal como em 2022, o número mais elevado de novas medidas prudenciais (45%) prendeu-se com o risco de crédito (gráfico 6).

Gráfico 6

Medidas prudenciais

a) Número de medidas registadas em cada ano

(número de medidas)

b) Medidas por atividade | c) Medidas por categoria de risco |

|---|---|

(número de medidas) | (número de medidas) |

|  |

Fonte: BCE.

Notas: A amostra inclui medidas para todas as entidades sob a supervisão do BCE (amostra variável). Dados extraídos em 25 de setembro de 2023.

1.3.1.6 Análise horizontal no âmbito do SREP

O BCE publicou os resultados do SREP de 2023 em 19 de dezembro de 2023. Estes incluíram novos desenvolvimentos nas notações atribuídas no âmbito do SREP e os requisitos e orientações em matéria de fundos próprios do Pilar 2, bem como uma análise mais aprofundada de uma seleção de domínios de risco. Com o consentimento das instituições significativas relevantes, o BCE comunicou requisitos do Pilar 2 específicos para cada instituição, incluindo os destinados a fazer face ao risco de alavancagem excessiva, aplicáveis em 2024.

O SREP de 2023 confirmou a resiliência geral dos bancos, os quais mantiveram posições de capital e de liquidez sólidas perante vários desafios macroeconómicos (ver a secção 1.1.1).

Persistiram riscos em baixa decorrentes de um crescimento económico reduzido, da continuação de uma política monetária restritiva, da maior restritividade da oferta de crédito e da cessação do apoio orçamental. A turbulência bancária observada nos Estados Unidos e na Suíça na primavera passada não afetou significativamente as entidades supervisionadas, mas exigiu atenção em termos do potencial de correções rápidas das taxas de juro provocarem instabilidade no mercado.

Em 2023, o BCE observou melhorias no setor bancário. Beneficiando do aumento dos rendimentos de juros, a RoE agregada das entidades supervisionadas situou-se em 10,0% nos primeiros nove meses de 2023. A qualidade dos ativos melhorou, tendo o rácio de NPL descido de 2,6% em 2021 para 2,3% no terceiro trimestre de 2023.

A notação global decorrente do SREP permaneceu estável em 2,6, tendo 30% das entidades supervisionadas registado uma variação na respetiva notação. Os requisitos globais e as orientações em termos de fundos próprios subiram ligeiramente para 15,5% dos ativos ponderados pelo risco (15,1%, em 2022), ao passo que a mediana dos requisitos do Pilar 2 se situou em 2,25% (2,15%, em 2022). Os bancos devem continuar a dar resposta aos desafios estruturais descritos nas prioridades prudenciais para o período de 2024 a 2026 (ver a secção 1.6).

1.3.1.7 Análise do SREP por um grupo de especialistas externos

Em 17 de abril de 2023, o BCE publicou os resultados e as recomendações da avaliação, por um grupo de especialistas, da supervisão bancária europeia e, em particular, do SREP.

Apesar de reconhecerem os progressos na garantia de que as instituições significativas mantenham níveis de fundos próprios suficientes, os especialistas, na sua análise do SREP, convidam o BCE a rever as notações de risco, bem como o processo de determinação dos requisitos de fundos próprios do Pilar 2. Como o capital não pode, por si só, dar resposta a todos os tipos de riscos, o relatório recomenda que o BCE utilize plenamente todos os instrumentos ao seu dispor, incluindo medidas qualitativas eficazes, para incentivar os bancos a corrigir modelos de negócio e práticas de governo deficientes.

O relatório complementa as conclusões do relatório do Tribunal de Contas Europeu no sentido da melhoria da eficiência e da eficácia da Supervisão Bancária do BCE (ver a secção 5.1.1).

O BCE começou a implementar algumas das recomendações do grupo de especialistas no ciclo de 2023 do SREP. Por exemplo, para completar a implementação do quadro de tolerância ao risco em todos os processos de supervisão, o BCE introduziu uma avaliação plurianual nova no âmbito do SREP. Esta permite às autoridades de supervisão calibrar melhor a intensidade e a frequência das suas análises, em consonância com as vulnerabilidades de cada instituição de crédito e as prioridades prudenciais mais gerais. O BCE também continua a trabalhar para melhorar a supervisão baseada no risco e promover a influência das decisões prudenciais. Nessa conformidade, iniciativas como a avaliação plurianual e o quadro de tolerância ao risco serão objeto de melhoria, a fim de ajudar a fomentar uma cultura de supervisão bem definida.

Além disso, em 2023, o BCE melhorou a comunicação relacionada com a divulgação das metodologias do SREP relativas aos requisitos do Pilar 2. Tal incluiu uma divulgação melhorada das metodologias de avaliação do rácio de alavancagem, do governo interno e da gestão do risco, e dos riscos de modelo de negócio, de crédito e de mercado.

Caixa 2

Medidas de seguimento após o Brexit: análise de mapeamento das mesas de negociação e atividades no local

A análise de mapeamento das mesas de negociação (desk-mapping) consiste numa análise das práticas contabilísticas e de gestão do risco das mesas de negociação com atividades de criação de mercado dos bancos que, após o Brexit, transferiram parte da atividade para filiais na área do euro. Foi iniciada no segundo trimestre de 2020, com o objetivo de garantir que as filiais de entidades de países terceiros não funcionam como entidades de fachada.

Na primeira fase do exercício, constatou-se que, das 264 mesas de negociação pertinentes (equivalendo a cerca de 91 mil milhões de euros de ativos ponderados pelo risco), aproximadamente 70% utilizavam um modelo de operações contabilísticas simétricas (back-to-back booking model) e cerca de 20% estavam organizadas sob a forma de mesas de negociação duplicadas, em que é estabelecida uma mesa afiliada da mesa principal que negoceia os mesmos produtos. Esta taxa elevada de modelos de operações contabilísticas simétricas, em especial nas mesas de negociação materialmente relevantes, foi considerada incompatível com as expetativas prudenciais relativas aos modelos de registo contabilístico. Em resposta, o BCE adotou uma abordagem proporcionada baseada na materialidade e identificou 56 mesas de negociação materialmente relevantes, o que resultou em decisões vinculativas individuais, incluindo vários requisitos que as filiais de entidades de países terceiros teriam de cumprir.

Quando as filiais de entidades de países terceiros cumprirem efetivamente os requisitos, a maioria dos ativos ponderados pelo risco de mercado geridos pelas mesmas será objeto de uma gestão do risco reforçada a nível local. Mais especificamente, a primeira e a segunda linhas de defesa deverão ser reforçadas, com linhas de reporte direto à entidade europeia pertinente. Espera-se também que as filiais de entidades de países terceiros criem, a nível local, unidades de tesouraria e mesas de ajustamentos de valor x (x-value adjustment – XVA). Além disso, terão de assegurar acesso independente a infraestruturas críticas e estabelecer controlos adicionais para o registo contabilístico remoto e a cobertura entre diferentes entidades.

As entidades supervisionadas planeiam cumprir os requisitos da análise de mapeamento das mesas de negociação recorrendo a uma combinação de modelos contabilísticos. Na atividade associada a taxas de juro, como as obrigações de dívida pública europeias e os swaps denominados em euros, as entidades relevantes tencionam estabelecer uma negociação forte na Europa, passando de um modelo de operações contabilísticas simétricas para um modelo de gestão do risco a nível local. Na atividade relativa a ações, pelo contrário, o numerário, o crédito e os derivados são predominantemente assegurados por mesas de negociação duplicadas.

O BCE continuará a monitorizar o alinhamento dos modelos contabilísticos dos bancos com as expetativas prudenciais e planeará medidas prudenciais em conformidade.

1.3.2 Supervisão de entidades com filiais na Rússia

As entidades supervisionadas estão a reduzir a atividade na Rússia, o que está a ser acompanhado de perto pelo BCE

Desde o início da invasão da Ucrânia pela Rússia em fevereiro de 2022, o BCE está a acompanhar de perto a situação e entrou em diálogo com as poucas entidades supervisionadas que têm filiais na Rússia. Apesar de, na maioria, terem mantido as filiais russas, essas entidades realizaram alguns progressos na redução da sua atividade nesse mercado. Ao todo, as instituições significativas reduziram as suas exposições à Rússia em 21,4% entre o final de 2022 e o terceiro trimestre de 2023[27], tendo, desde o início da guerra, reduzido progressivamente os seus níveis de exposição. A maior parte dos bancos também decidiu não aceitar novas operações na Rússia, quando legalmente permitido, estando agora a explorar estratégias de saída, como a alienação da atividade ou a liquidação das suas operações no mercado russo. Como explicado numa carta, datada de 27 de junho de 2023, dirigida às deputadas do Parlamento Europeu Esther de Lange e Rasa Juknevičienė sobre as atividades das instituições de crédito na Rússia, o BCE solicitou às instituições em causa que avançassem com as suas estratégias de redução e saída, devendo elaborar roteiros claros e reportar regularmente aos respetivos órgãos de administração e ao BCE os progressos realizados, bem como explicar quaisquer atrasos e/ou impedimentos na execução. Sempre que relevante, o BCE tomou medidas específicas em resposta à situação concreta de cada instituição.

1.3.3 Supervisão no local

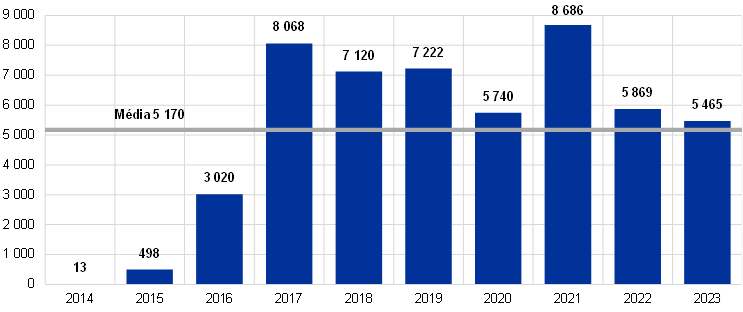

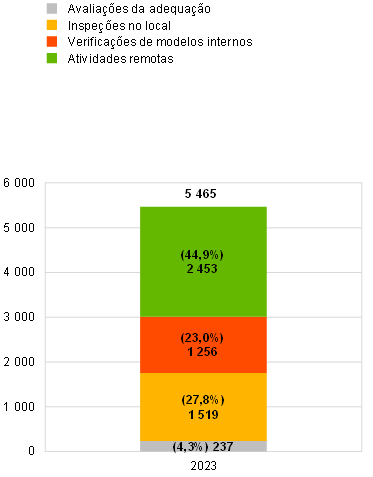

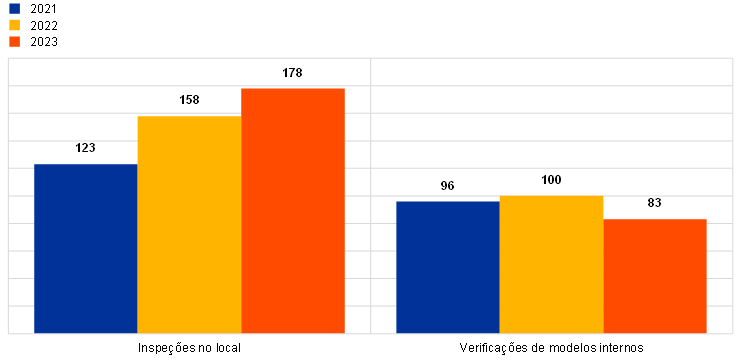

Em 2023, foram lançadas 178 inspeções no local e 83 verificações de modelos internos para as instituições significativas. À semelhança da tendência no ano anterior, em 2023, a maioria das inspeções no local e das verificações de modelos internos foi realizada de forma híbrida. O BCE prosseguiu também o trabalho de implementação do quadro de tolerância ao risco[28].

A implementação do quadro de tolerância ao risco significou aumentar a eficiência mediante a otimização da afetação de recursos em conformidade com o alcance, a dimensão e a complexidade da instituição inspecionada. Implicou igualmente o reforço da abordagem baseada no risco, bem como a combinação de missões e, sempre que possível, a análise das lacunas e das prioridades do topo para a base, integrando também melhor as atividades remotas, horizontais e no local. Esta racionalização permitiu aumentar o número de inspeções no local nos últimos três anos. Em contraste, o número de verificações de modelos internos a realizar diminuiu nos últimos dois anos (gráfico 7), devido à falta de recursos e ao maior número de verificações de modelos internos abrangentes em resposta a pedidos dos bancos de alterações relevantes de modelo, na sequência dos requisitos regulamentares mais recentes.

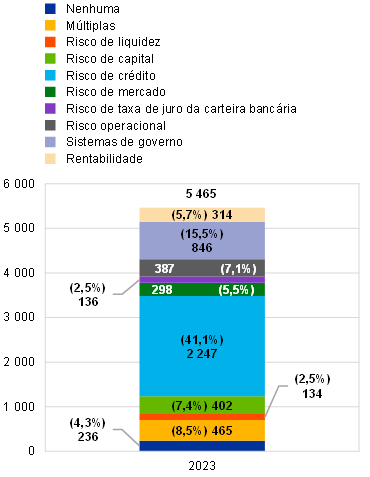

No que respeita às inspeções no local, a abordagem de campanha adotada em anos anteriores continuou a ser aplicada a vários domínios de risco, transformando, desse modo, as prioridades prudenciais em iniciativas estratégicas e complementando outras inspeções no local mais centradas em cada instituição. As campanhas focaram i) o risco de crédito, ii) o risco de taxa de juro e o risco do spread de crédito na carteira bancária, iii) a agregação e o reporte de dados sobre o risco, iv) o processo de autoavaliação da adequação do capital interno (internal capital adequacy assessment process – ICAAP) e v) o modelo de negócio e a rentabilidade. Foram também realizadas inspeções no local específicas, relacionadas com as prioridades prudenciais, em domínios como a transformação digital, as tecnologias de informação e a cibersegurança, assim como o funcionamento e a eficácia dos órgãos de administração. Os riscos climáticos e ambientais foram avaliados quer através de inspeções no local a nível de cada instituição, quer de inspeções no local centradas em riscos específicos.