Prefazione di Christine Lagarde, Presidente della BCE

Nel 2023 le banche europee hanno continuato a operare in un contesto difficile. Hanno dovuto fare i conti con la debolezza dell’economia nell’area dell’euro e con l’aumento dei rischi geopolitici, derivanti, in particolare, dall’ingiustificata guerra mossa dalla Russia all’Ucraina e dal tragico conflitto in Medio Oriente. In primavera le tensioni finanziarie in altre giurisdizioni hanno inciso sui mercati della provvista. Inoltre, a fronte di un’inflazione destinata a rimanere su livelli elevati per troppo tempo, la BCE ha continuato a inasprire la propria politica monetaria.

Ma l’intenso lavoro degli anni passati per accrescere la resilienza delle banche dell’area dell’euro ha dato buoni risultati. Le posizioni patrimoniali e di liquidità delle banche si sono mantenute solide: il coefficiente aggregato di capitale primario di classe 1 (Common Equity Tier 1) degli enti vigilati si è collocato al 15,6 per cento, in prossimità del livello più elevato mai raggiunto. Ciò ha contribuito a schermare il sistema bancario dagli shock esterni e ha consentito agli intermediari di trasmettere in modo ordinato l’orientamento restrittivo della politica monetaria della BCE all’economia.

Rimangono però numerose sfide da affrontare. Se, da un lato, i tassi più elevati hanno sostenuto i margini di interesse netti delle banche dell’area dell’euro, determinando un rendimento medio del capitale del 10 per cento nel terzo trimestre del 2023, dall’altro si assiste a un aumento dei tassi sui depositi e a un incremento dei crediti deteriorati. Le autorità di vigilanza continueranno a monitorare attentamente i rischi. In particolare, terranno sotto osservazione le esposizioni delle banche verso i settori vulnerabili, ad esempio quello degli immobili non residenziali, e cercheranno di dare una risposta alle criticità in tema di governance e sistemi interni di controllo dei rischi degli intermediari.

Resilienza e adattabilità saranno imprescindibili per affrontare le sfide strutturali poste dal cambiamento climatico e dalla digitalizzazione. Nel 2024 le banche sono chiamate a rispondere alle aspettative di vigilanza della BCE sui rischi climatici e ambientali, integrando questi aspetti nelle strategie e nei processi di gestione dei rischi. Alla luce del crescente utilizzo dell’intelligenza artificiale, le autorità di vigilanza continueranno a esaminare le strategie di digitalizzazione delle banche e la loro resilienza agli attacchi cibernetici. Questi sforzi contribuiranno ad assicurare che le banche restino solide e continuino a fare la propria parte nel sostenere l’economia dell’area dell’euro nel cammino verso un futuro più verde e digitale.

Intervista introduttiva a Claudia Buch, Presidente del Consiglio di vigilanza

Lei ha assunto la carica di Presidente del Consiglio di vigilanza della BCE a gennaio 2024. Quale sarà il principio guida a cui si ispirerà nello svolgimento di questo importante incarico?

Dobbiamo sempre tenere a mente che svolgiamo il nostro ruolo di autorità di vigilanza per conto dei cittadini. Le banche rivestono un ruolo di enorme rilevanza nella vita quotidiana: tutelano i depositi, agevolano i pagamenti e concedono prestiti a famiglie e imprese. Il nostro compito consiste nel garantire che le banche operino in sicurezza, senza assumere troppi rischi.

Ciò ha implicazioni molto pratiche: come stabilito nei Principi fondamentali per un’efficace vigilanza bancaria del Comitato di Basilea, dobbiamo avere lungimiranza e spirito critico. L’elemento prospettico riveste particolare importanza in questa fase di svolta per molte economie e società. Dobbiamo inoltre essere critici, pensare fuori dagli schemi. È ovvio che se le banche funzionano bene, la società ne trae giovamento; tuttavia, le banche sono soggetti privati e il loro fine ultimo è fare l’interesse degli azionisti: come autorità di vigilanza dobbiamo assicurarci che si adoperino anche a favore della società.

Nel 2024 la vigilanza bancaria europea festeggia il decimo anniversario. Quali progressi sono stati fatti e quanti ancora se ne possono compiere?

Per mezzo del Meccanismo di vigilanza unico (MVU), l’Europa è progredita in misura significativa nel rafforzamento istituzionale e nel trasferimento dei poteri a livello europeo. Dieci anni fa il contesto della vigilanza europea era molto frammentato, sia in termini di istituzioni sia di prassi: spesso si ignoravano i rischi transfrontalieri, non era possibile fare confronti tra intermediari omologhi, i paesi non condividevano gli stessi standard di vigilanza.

Ora godiamo di forti poteri di vigilanza a livello europeo, pur collaborando strettamente con le autorità nazionali. Ritengo che l’attuale organizzazione della vigilanza bancaria europea possa rappresentare un modello per altre aree di attività, che potrebbero beneficiare di maggiore integrazione.

Ovviamente, possiamo sempre fare meglio. Uno dei miei obiettivi è di aumentare ulteriormente l’integrazione della vigilanza europea: il 2024, nostro decimo anniversario, sarà per noi l’“anno dell’integrazione”. Sarà caratterizzato da molte iniziative volte a promuovere ulteriormente la condivisione di conoscenze, investire in tecnologie di vigilanza comuni e sfruttare le competenze delle autorità di vigilanza nazionali. Ciò favorirà il nostro spirito di squadra.

Qual è il suo giudizio sull’operato nel 2023 delle banche sottoposte a vigilanza?

Le banche europee hanno mostrato capacità di tenuta agli shock che negli ultimi anni hanno colpito le nostre economie. La pandemia di COVID‑19, l’aumento delle quotazioni energetiche e dell’inflazione, l’invasione dell’Ucraina da parte della Russia e, più di recente, il conflitto in Medio Oriente sono tutti fattori di stress per le nostre economie. Gli effetti di tali shock si sono tradotti in un aumento dell’inflazione e dei tassi di interesse, nonché in un indebolimento della crescita economica. Abbiamo assistito al più marcato aumento dei tassi di interesse nella storia della BCE.

I tassi di interesse più elevati hanno di sicuro un ruolo significativo nella forte ripresa della redditività delle banche, anche perché queste ultime sono state lente nel trasmettere tali aumenti ai tassi sui depositi. Le posizioni patrimoniali degli enti creditizi si sono confermate solide e ben al di sopra dei requisiti regolamentari; inoltre le perdite non realizzate delle banche europee, derivanti dalla svalutazione dei titoli, sono state relativamente contenute; le loro posizioni di liquidità sono rimaste solide, anche dopo la revoca graduale dell’eccezionale sostegno fornito in questo ambito dalla BCE. Tali risultati sono stati raggiunti grazie alle modifiche normative e di vigilanza apportate a seguito della crisi finanziaria mondiale, ma dobbiamo riconoscere anche che le banche hanno beneficiato delle forti risposte agli shock passati in termini di politica monetaria e di bilancio.

Pertanto, non c’è motivo di cedere al compiacimento. I rischi macrofinanziari e geopolitici si sono acuiti e, in molti paesi, l’economia reale deve adattarsi ai cambiamenti strutturali: le banche possono risentirne in termini di rischio di credito e di liquidità più elevati. In realtà, alcuni rischi emergenti hanno già iniziato a materializzarsi: stiamo assistendo a un aumento dei crediti deteriorati, dei fallimenti societari e dei tassi di default. Proseguiremo nel nostro impegno di rafforzare la capacità di tenuta delle banche che vigiliamo e gestiremo le carenze riscontrate nelle loro governance e gestione dei rischi.

Quali insegnamenti ritiene che la vigilanza bancaria europea possa trarre dalle turbolenze che hanno interessato i mercati finanziari a marzo 2023?

A mio avviso, la lezione principale è che le crisi spesso si verificano quando, a fronte di shock esterni negativi, si manifestano le carenze nella gestione dei rischi. Per noi questo ha due implicazioni concrete.

In primo luogo, il nostro ruolo di autorità di vigilanza ci impone di essere proattivi e gestire tempestivamente eventuali rilievi. Gli eventi di marzo 2023 hanno mostrato come situazioni di stress non affrontate in modo proattivo possano avere ripercussioni a livello mondiale, anche se riguardanti banche di ridotte dimensioni, attive solo localmente. Per questa ragione, a livello internazionale, stiamo riesaminando le lacune del sistema di riferimento normativo, per esempio negli ambiti del rischio di liquidità e di tasso di interesse, discutendone le implicazioni per l’efficacia dell’attività di vigilanza.

In secondo luogo, dobbiamo comprendere bene l’impatto sulle banche delle modifiche del contesto macroeconomico. Le autorità statunitensi e svizzere hanno riconosciuto che già prima delle turbolenze esistevano carenze nella gestione dei rischi e nella governance. Tali carenze sono pressoché innocue in un contesto macroeconomico positivo, ma diventano evidenti quando la congiuntura cambia, con la potenzialità di danneggiare l’intero sistema finanziario.

È ovvio che un livello sufficiente di capitale nel sistema rappresenta la prima linea di difesa contro eventi inattesi e shock esterni, anche perché attutisce l’impatto negativo di una governance carente e di lacune nella gestione dei rischi.

L’efficacia dell’attività di vigilanza è un tema attuale ed è anche stato oggetto di una raccomandazione nell’ambito della valutazione esterna del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP). Cosa intende fare per rendere più efficace la vigilanza bancaria europea?

Per un’autorità di vigilanza, efficacia significa garantire che i rilievi emersi si traducano in miglioramenti concreti dei profili di rischio e della capacità di tenuta delle banche. Si tratta di un importante insegnamento tratto dagli eventi accaduti la scorsa primavera. Tuttavia, efficacia significa anche concentrarsi sui rischi rilevanti.

È già da un po’ di tempo che stiamo dedicando attenzione all’efficacia della vigilanza bancaria europea. Sono molto grata ad Andrea Enria per aver nominato un gruppo di consulenti esperti con il mandato di riesaminare lo SREP. Nel rapporto elaborato dal gruppo ci vengono rivolte delle raccomandazioni chiare: aumentare la nostra capacità di adattamento, di capillarità e di concentrazione sui rischi; aumentare efficacia ed efficienza del nostro operato; avvalerci appieno di tutti gli strumenti di vigilanza a nostra disposizione.

Tali raccomandazioni sono state oggetto di un approfondito dibattito all’interno del Consiglio di vigilanza e alcune di esse sono state attuate nel ciclo SREP del 2023. Abbiamo un nuovo quadro di riferimento per la tolleranza al rischio e una valutazione pluriennale dello SREP, che conferisce alle autorità di vigilanza maggiore flessibilità per concentrarsi sulle vulnerabilità delle singole banche. Altre raccomandazioni saranno oggetto del ciclo SREP del 2025. Stiamo inoltre potenziando la nostra attività di vigilanza utilizzando misure più capillari, come ha spiegato Frank Elderson in un suo recente intervento.

Quali sono a suo avviso le sfide principali che le banche europee dovranno affrontare nel prossimo futuro?

Direi che le sfide maggiori che le banche si trovano a dover fronteggiare sono i cambiamenti nel contesto macrofinanziario e geopolitico e l’evolvere del panorama competitivo.

Stiamo uscendo da un periodo di tassi di interesse straordinariamente bassi, che potrebbero aver indotto le banche ad assumere rischi maggiori per aumentare i profitti. Nonostante i recenti shock al PIL, i livelli di insolvenze e default si sono mantenuti molto bassi, così come quelli degli accantonamenti per perdite di valore da parte delle banche. Tale divario è dovuto principalmente all’entità senza precedenti del sostegno fornito in termini fiscali e monetari, che ha protetto i bilanci delle banche da tali shock.

Ciò comporta delle conseguenze per le future analisi dei rischi, perché i dati passati riferiti alle insolvenze sui prestiti non rispecchiano in modo fedele i rischi che minacciano la qualità del credito. Inoltre, molti dei rischi cui le banche sono esposte, quali quelli cibernetici, climatici, ambientali e geopolitici, sono emersi solo più di recente.

È pertanto di fondamentale importanza che gli enti creditizi adeguino le proprie prassi di gestione dei rischi al nuovo contesto in cui si trovano a operare.

La seconda sfida che attende le banche riguarda il panorama competitivo in continua evoluzione. Le istituzioni finanziarie non bancarie hanno accresciuto la propria quota di mercato; inoltre, se da un lato le innovazioni digitali, quali la tecnologia di registro distribuito e l’intelligenza artificiale, offrono alle banche opportunità per dare impulso alla propria produttività, dall’altro consentono anche ai nuovi partecipanti al mercato di mettere in discussione l’esclusività dei modelli imprenditoriali esistenti. Il potenziale miglioramento del benessere economico legato all’innovazione e alla maggiore concorrenza ha come contraltare l’insorgere di nuovi rischi: una compressione dei propri margini potrebbe indurre le banche ad adottare comportamenti più rischiosi, come, ad esempio, un allentamento dei criteri di concessione dei crediti. È per questa ragione che stiamo monitorando attentamente le esposizioni delle banche nei confronti degli operatori non bancari e dell’ecosistema digitale, nonché l’impatto dell’aumento della concorrenza sui loro modelli imprenditoriali.

Cosa prevede per l’unione bancaria?

Abbiamo compiuto molti importanti progressi per i due primi pilastri dell’unione bancaria, cioè la vigilanza e la risoluzione, ma il terzo pilastro, ovvero la tutela dei depositi, sta evolvendo molto più lentamente. Ritengo che ulteriori ritardi nel completamento dell’unione bancaria potrebbero rivelarsi dannosi. Dobbiamo prepararci a un contesto potenzialmente più avverso, perciò è necessario colmare le lacune esistenti nei sistemi di riferimento europei in materia di gestione delle crisi e assicurazione dei depositi.

I tre pilastri dell’unione bancaria sono, di fatto, strettamente connessi. La vigilanza garantisce che i fallimenti delle banche siano poco probabili e non gravi, ma neanche una vigilanza della migliore qualità potrebbe, e dovrebbe, evitarli del tutto. In caso di fallimento è necessario che l’interruzione dei servizi bancari sia ridotta al minimo e che il denaro dei contribuenti sia salvaguardato: è questa la funzione del secondo pilastro, un sistema di risoluzione credibile ed efficiente sotto l’egida del Comitato di risoluzione unico.

È palese la necessità di adoperarsi maggiormente per il terzo pilastro: un sistema comune di assicurazione dei depositi. Si tratta di un aspetto fondamentale per la tutela dei depositanti, ma che, come qualsiasi altra assicurazione, può incoraggiare l’azzardo morale e l’assunzione di rischi. Per questo motivo la vigilanza bancaria europea garantisce l’applicazione coerente di standard elevati di supervisione in tutti i paesi membri.

Allo stato attuale l’assicurazione dei depositi è caratterizzata da assetti per lo più nazionali, condizione incompatibile con un’organizzazione a livello europeo di vigilanza e risoluzione. Abbiamo bisogno di un sistema europeo di assicurazione dei depositi per raggiungere un livello uniforme di tutela dei depositanti in tutta l’area dell’euro. Ciò, inoltre, potrebbe promuovere una migliore integrazione dei mercati bancari e della condivisione dei rischi a livello transfrontaliero.

Vorrei inoltre sottolineare che le attività deteriorate ereditate dal passato non sono più una buona ragione per ritardare i prossimi passi. Quando è stato avviato il progetto dell’unione bancaria aveva senso concentrarsi in via prioritaria sull’eliminazione delle attività deteriorate presenti nei bilanci delle banche, ma ora tale obiettivo è stato raggiunto: l’incidenza dei crediti deteriorati è scesa dal 7,5 per cento nel 2015 all’1,9 nel terzo trimestre del 2023, avvicinandosi al minimo storico.

1 La vigilanza bancaria nel 2023

1.1 Capacità di tenuta degli enti creditizi sottoposti alla vigilanza bancaria europea

1.1.1 Introduzione

La normativa prudenziale e le politiche di vigilanza hanno contribuito a porre le banche dell’area dell’euro in una posizione favorevole nonostante l’incertezza del contesto economico

Nel 2023 il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) ha confermato che le banche dell’area dell’euro hanno continuato a evidenziare una buona capacità di tenuta, con solide posizioni patrimoniali e di liquidità, nonostante l’incertezza del contesto economico. Nel complesso le banche presentano un buon grado di patrimonializzazione. In termini aggregati, il coefficiente di capitale primario di classe 1 (common equity tier 1, CET1) degli enti significativi (significant institutions, SI) è tornato ai massimi storici osservati nel 2021, collocandosi al 15,6 per cento nel terzo trimestre del 2023, a fronte del 17,7 per cento nel caso degli enti meno significativi (less significant institutions, LSI). Anche il coefficiente aggregato di leva finanziaria ha segnato un miglioramento, portandosi al 5,6 per cento (+0,5 punti percentuali) per gli enti significativi e al 9,3 per cento (+0,7 punti percentuali) per gli enti meno significativi.

Dal punto di vista dei requisiti regolamentari, a livello aggregato gli enti significativi dispongono anche di ampie riserve di liquidità, benché queste siano diminuite dall’inizio dell’attuale ciclo restrittivo della politica monetaria. Nel terzo trimestre del 2023 l’indice di copertura della liquidità per l’aggregato degli enti significativi era pari al 159 per cento, in aumento dal 140 per cento circa segnato prima della pandemia. Per gli enti meno significativi tale coefficiente è stato più elevato, collocandosi al 205 per cento.

Tuttavia, la modesta crescita dell’economia nei primi nove mesi del 2023, le deboli prospettive economiche a fronte delle più rigide condizioni di finanziamento e le forti tensioni geopolitiche hanno tutte contribuito alla notevole incertezza del contesto macrofinanziario.

Nel 2023 la redditività delle banche è ulteriormente aumentata, ma le autorità di vigilanza mantengono un atteggiamento cauto riguardo alla sostenibilità di tale marcato incremento

Nel terzo trimestre del 2023 il rendimento annualizzato dal 1° gennaio del capitale degli enti significativi su base aggregata si è collocato al 10 per cento, invariato rispetto al trimestre precedente e in aumento dal 7,6 per cento del 2022. Gli enti meno significativi hanno evidenziato un più contenuto rendimento del capitale annualizzato dal 1° gennaio, pari all’8,0 per cento nel terzo trimestre del 2023, in calo dall’8,3 per cento segnato nel trimestre precedente, ma in netto aumento rispetto all’1,3 per cento del 2022.

I margini netti di interesse sono stati la principale determinante della redditività nel 2022 e nei primi nove mesi del 2023, compensando ampiamente il ristagno o il lieve calo dei volumi di prestito. Le entrate derivanti dalle attività di negoziazione e di investimento sono diminuite del 5 per cento rispetto al 2022, con commissioni modeste su azioni, titoli a rendimento fisso e materie prime nel secondo trimestre, in parte controbilanciate dal vigore del terzo trimestre e, per alcune banche, dalla negoziazione del credito.

Nel 2023 le autorità di vigilanza hanno continuato a seguire con attenzione questioni quali la sostenibilità del significativo aumento della redditività e il rischio di credito derivante dalle esposizioni verso settori vulnerabili, come il mercato degli immobili residenziali e non residenziali. Anche la governance interna e la gestione dei rischi si sono confermate temi centrali per le autorità di vigilanza. Il principale rischio al ribasso per gli utili delle banche dell’area dell’euro è stato rappresentato dai più elevati costi di provvista. Il costo dei depositi, che finora ha subito adeguamenti lenti, dovrebbe ulteriormente salire all’aumentare delle pressioni concorrenziali e man mano che i depositanti trasferiscono i propri fondi da depositi a vista a depositi a termine in grado di offrire una remunerazione più elevata.

I dati relativi ai primi nove mesi del 2023 mostrano un graduale, seppur modesto, incremento del volume dei crediti deteriorati (non‑performing loans, NPL). Sono proseguite le pressioni inflazionistiche e di mercato sui portafogli vulnerabili al rischio di credito, come il credito al consumo, il settore degli immobili residenziali e non residenziali, nonché sulle piccole e medie imprese. I maggiori accantonamenti dovuti al più elevato rischio di credito, di conseguenza, potrebbero gravare sugli utili futuri.

1.1.2 Prove di stress e raccolta di dati ad hoc sulle perdite non realizzate

1.1.2.1 Prove di stress condotte sulle banche dell’area dell’euro

Nel 2023 la BCE ha condotto due esercizi di stress sugli enti significativi dell’area dell’euro: 57 grandi banche dell’area hanno partecipato alla prova di stress svolta a livello di UE e coordinata dall’Autorità bancaria europea (ABE); altri 41 enti significativi di medie dimensioni hanno partecipato alla prova di stress parallela coordinata dalla BCE. Questi due esercizi hanno costituito la prova di stress prudenziale che la BCE è tenuta a effettuare annualmente ai sensi del diritto dell’UE[1].

L’ABE ha pubblicato i risultati dettagliati della prova di stress condotta nel 2023 a livello di UE per le 57 maggiori banche dell’area dell’euro. La BCE ha pubblicato i risultati individuali per le ulteriori 41 banche di medie dimensioni, nonché un rapporto sui risultati finali aggregati della prova di stress condotta sulle banche dell’area per l’intero campione dei 98 enti vigilati.

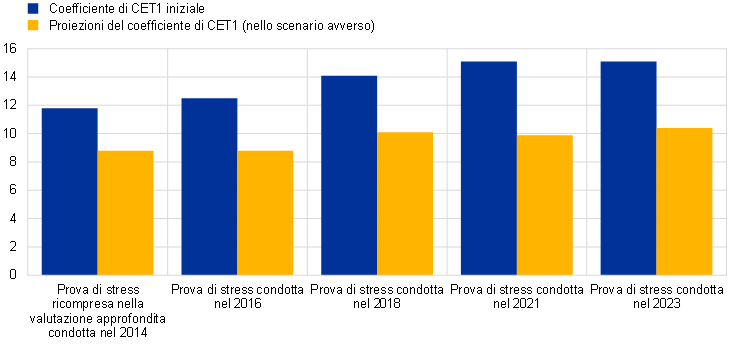

Il settore bancario dell’area dell’euro riuscirebbe a fronteggiare una grave recessione economica, ma si conferma la necessità di un monitoraggio costante

I risultati della prova di stress condotta dalla BCE nel 2023 hanno mostrato che il settore bancario dell’area dell’euro riuscirebbe a fronteggiare una grave recessione economica. Nello scenario avverso il coefficiente di CET1 diminuirebbe, in media, di 4,8 punti percentuali, raggiungendo il 10,4 per cento alla fine del 2025[2]. Il netto miglioramento della qualità degli attivi e della redditività delle banche rispetto agli esercizi precedenti, insieme al significativo accumulo a riserva del capitale nel corso dell’ultimo decennio (cfr. il grafico 1), ha aiutato le banche a superare l’elevata gravità dello scenario avverso. Ciò detto, la prova di stress ha anche evidenziato potenziali vulnerabilità, rendendo necessario un costante monitoraggio dei rischi.

La BCE utilizza i risultati della prova di stress come input per lo SREP annuale. I risultati quantitativi svolgono un ruolo fondamentale nella definizione degli orientamenti di secondo pilastro, che, ove opportuno, per la prima volta includono anche gli orientamenti di secondo pilastro sul coefficiente di leva finanziaria. I risultati qualitativi della prova di stress sono inclusi nella parte dello SREP relativa al governo dei rischi e potrebbero quindi incidere sui requisiti di secondo pilastro.

Grafico 1

Andamenti del coefficiente di CET1 iniziale e delle sue proiezioni

(punti percentuali)

Fonte: elaborazioni della BCE.

Note: tutti i dati sono riportati in termini di regime di piena attuazione, ad eccezione della prova di stress ricompresa nella valutazione approfondita del 2014. Le proiezioni del coefficiente di CET1 si riferiscono alla fine dell’orizzonte temporale della prova di stress. Il campione di banche può essere differente a seconda dell’esercizio.

1.1.2.2 Raccolta dei dati per la valutazione delle perdite non realizzate nei portafogli obbligazionari delle banche dell’area dell’euro valutati al costo ammortizzato

L’ammontare complessivo delle perdite non realizzate nei portafogli obbligazionari delle banche dell’area dell’euro è contenuto

L’ABE e la BCE hanno inoltre condotto una raccolta di dati ad hoc per la valutazione approfondita dei rischi connessi alle perdite non realizzate nei portafogli obbligazionari delle banche valutati al costo ammortizzato e delle relative coperture. L’ammontare netto delle perdite non realizzate nei portafogli obbligazionari delle banche dell’area è complessivamente contenuto, pari a 73 miliardi di euro a febbraio 2023, tenuto conto dell’effetto delle coperture valutate al valore equo (fair value). Le perdite aggiuntive, al netto delle coperture al valore equo, previste nello scenario avverso della prova di stress condotta a livello dell’UE ammonterebbero a 155 miliardi di euro. Il concretizzarsi di tali perdite non realizzate, tuttavia, dovrebbe essere considerato un esito improbabile e ipotetico, perché i portafogli bancari al costo ammortizzato sono strutturati per essere detenuti fino alla scadenza e le banche, di norma, ricorrerebbero a operazioni pronti contro termine e ad altre misure di mitigazione prima di liquidare le proprie posizioni obbligazionarie. La BCE ha pubblicato i risultati individuali relativi agli importi bancari al valore contabile e al valore equo per questi portafogli obbligazionari a febbraio 2023.

1.2 Priorità di vigilanza per il periodo 2023−2025

1.2.1 Introduzione

Nel 2022 l’invasione russa dell’Ucraina e le sue conseguenze macrofinanziarie hanno acuito l’incertezza sull’andamento dell’economia e dei mercati finanziari, accrescendo nel contempo i rischi per il settore bancario. In questo contesto ai soggetti vigilati è stato chiesto di rafforzare la propria capacità di tenuta a fronte degli shock macrofinanziari e geopolitici nell’immediato (Priorità 1). In particolare, la BCE ha richiesto alle banche di concentrarsi sui propri sistemi di gestione del rischio di credito e sui settori suscettibili di un deterioramento di tale rischio. La BCE, inoltre, ha ulteriormente approfondito l’adeguatezza dei piani di finanziamento delle banche e la diversità delle fonti della loro provvista. Alle banche è stato anche chiesto di affrontare le sfide poste dalla digitalizzazione, potenziare le capacità di indirizzo degli organi di amministrazione (Priorità 2) e intensificare l’impegno volto a far fronte ai cambiamenti climatici (Priorità 3).

La BCE valuta e monitora nel continuo l’evoluzione dei rischi e delle vulnerabilità cui sono esposti i soggetti vigilati. Tale approccio agile consente alla BCE di calibrare in maniera flessibile la propria attenzione al mutare dei rischi. Nel 2023 il protrarsi dell’orientamento restrittivo della politica monetaria adottato da diverse banche centrali ha evidenziato l’importanza per le banche di gestire prudentemente le proprie esposizioni al rischio di tasso di interesse e al rischio di differenziali creditizi sul portafoglio bancario (interest rate risk in the banking book, IRRBB/credit spread risk in the banking book, CSRBB). Inoltre, dopo le turbolenze sui mercati nella primavera del 2023, segnata dal dissesto di alcune banche statunitensi di medie dimensioni, la BCE ha adeguato le proprie priorità di vigilanza e ha esteso l’analisi mirata dell’IRRBB/CSRBB a un insieme più ampio di intermediari. Allo stesso tempo, ha condotto analisi ad hoc per individuare le potenziali vulnerabilità delle banche derivanti da perdite non realizzate nei loro bilanci. L’accresciuto rischio posto dal comparto degli immobili non residenziali ha poi indotto le autorità di vigilanza a ridefinire la priorità di alcune ispezioni in loco volte a valutare le misure di gestione e mitigazione adottate dalle banche per alcune delle controparti più rischiose operanti nel settore.

1.2.2 Priorità 1: rafforzare la capacità di tenuta agli shock macrofinanziari e geopolitici nell’immediato

1.2.2.1 Carenze nella gestione del rischio di credito, anche riguardo alle esposizioni verso portafogli e classi di attività vulnerabili

Sistemi efficaci di gestione del rischio di credito sono essenziali affinché le banche possano affrontare in modo proattivo il rischio di credito emergente

Nel corso del 2023 le autorità di vigilanza hanno proseguito l’attuazione di un programma di lavoro sul rischio di credito incentrato sul superamento delle carenze strutturali nei sistemi di gestione del rischio di credito delle banche, includendo l’ambito del settore immobiliare e dei portafogli vulnerabili. In un contesto caratterizzato dall’aumento dei tassi di interesse e dall’incertezza macroeconomica, è particolarmente importante per le autorità di vigilanza assicurare che gli intermediari affrontino in modo proattivo il rischio di credito emergente nei portafogli e nelle classi di attività vulnerabili. Anche l’erogazione dei prestiti è una componente fondamentale del ciclo di gestione del rischio di credito di una banca e le autorità di vigilanza dedicano un’attenzione crescente a tale aspetto, in quanto la concessione di prestiti di buona qualità può contribuire a evitare la futura formazione di crediti deteriorati. Nel 2023 la BCE ha continuato a concentrarsi sulla gestione dei crediti deteriorati (non‑performing loans, NPL)[3] e sulle attività collegate, assicurando che, nel caso in cui questi crediti inizino ad aumentare, le banche siano attrezzate per reagire in modo proattivo mediante il ricorso a processi e procedure adeguati.

Nonostante un’incidenza degli NPL relativamente stabile a livello aggregato nel ciclo 2023, la BCE ha osservato un deterioramento di specifici portafogli più vulnerabili alle pressioni inflazionistiche, compresi i prestiti alle famiglie[4]. Ha inoltre osservato una contrazione dei mercati degli immobili non residenziali[5], unitamente a maggiori pressioni sulla capacità dei debitori di rifinanziare i prestiti in scadenza collegati a tale tipologia di immobili. I fallimenti societari e i tassi di default sono inoltre risaliti rispetto ai bassi livelli osservati durante la pandemia[6]. Anche le imprese dell’area dell’euro, in particolare quelle piccole e medie, hanno continuato ad affrontare le difficoltà poste dai maggiori costi di finanziamento, ma anche dai più elevati costi dovuti in generale all’inflazione[7]. Le imprese fortemente indebitate, o quelle operanti in settori vulnerabili, hanno maggiormente risentito dell’aumento dei costi e del calo della domanda, che a loro volta hanno esercitato pressioni sui margini di profitto.

Attività di vigilanza e relativi risultati

Dalle attività cartolari e ispettive svolte nel 2023 è emerso che le banche hanno compiuto progressi nel mitigare i rischi connessi ai portafogli e alle classi di attività vulnerabili. Diverse carenze, tuttavia, sono rimaste irrisolte.

Recenti valutazioni approfondite in ambiti quali le misure di concessione (forbearance)[8] hanno messo in luce lacune significative nella preparazione di alcune banche a gestire un aumento del numero di debitori in difficoltà e i rischi di rifinanziamento, nonché nell’individuazione e nel monitoraggio dei clienti in situazione di criticità economica. Le valutazioni hanno inoltre evidenziato che le banche devono adottare azioni correttive in modo maggiormente proattivo. Le ispezioni in loco e le analisi mirate delle prassi di accantonamento ai sensi dell’IFRS 9, comprese le integrazioni (overlay), hanno rivelato che, sebbene molte banche dispongano di prassi adeguate, un numero considerevole di esse deve individuare più efficacemente i rischi emergenti e rifletterli meglio nel proprio approccio di staging. A seguito di tutte queste attività di vigilanza è stato comunicato alle banche un insieme di misure prudenziali volte ad assicurare la tempestiva adozione di interventi correttivi. La BCE segue con attenzione le azioni correttive pianificate e la loro attuazione.

Con particolare riferimento ai portafogli di prestiti alle famiglie, da un’indagine mirata del credito legato agli immobili residenziali è emersa una limitata capacità delle banche di prevedere e differenziare i rischi sia al momento dell’erogazione sia nella determinazione del prezzo. L’indagine ha coinvolto un campione di 34 enti significativi con portafogli rilevanti che includevano esposizioni verso il settore degli immobili residenziali. Sono stati individuati diversi casi di inosservanza degli Orientamenti dell’ABE in materia di concessione e monitoraggio dei prestiti, anche nell’ambito dei processi di valutazione delle garanzie.

Valutazioni approfondite dei portafogli di immobili non residenziali delle banche hanno evidenziato esposizioni con prestiti bullet o prestiti balloon e a tasso variabile, nonché una potenziale sopravvalutazione delle garanzie (cfr. il riquadro 1).

Alle banche sono stati comunicati i rilievi dettagliati emersi a seguito delle attività di vigilanza cartolare e ispettiva. Tali rilievi, ove opportuno, sono confluiti negli esiti dello SREP 2023 e nelle relative misure prudenziali discusse con i soggetti vigilati nell’ambito del regolare dialogo di vigilanza.

Riquadro 1

Immobili non residenziali: rischio emergente

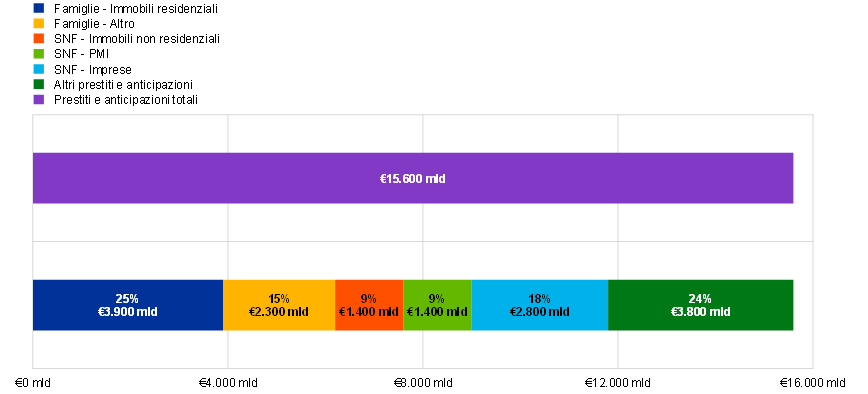

Gli immobili non residenziali rappresentano una classe di attività rilevante alla quale, nel secondo trimestre del 2023, erano riconducibili 1.400 miliardi di euro dei portafogli prestiti detenuti dagli enti significativi. Nello stesso trimestre 52 miliardi di euro (3,67 per cento) di prestiti per tali immobili erano classificati come crediti deteriorati (non‑performing loans, NPL). Ciò equivale al 15 per cento del totale degli NPL, la maggior parte dei quali origina da quelli risalenti alla crisi finanziaria del 2008. Le esposizioni rilevanti delle banche ai prestiti per immobili non residenziali sono particolarmente concentrate nelle banche tedesche, francesi e olandesi (circa il 52 per cento del totale degli immobili non residenziali).

Grafico A

Rilevanza dei prestiti per immobili non residenziali negli enti significativi

(migliaia di miliardi di euro)

Fonte: segnalazioni finanziarie, giugno 2023.

Note: le segnalazioni relative agli immobili non residenziali si basano sulla definizione del Comitato europeo per il rischio sistemico dei prestiti per immobili non residenziali, ossia prestiti concessi a una persona giuridica per l’acquisto di un immobile produttivo di reddito (o un insieme di immobili definiti come immobili produttivi di reddito), esistente o in fase di sviluppo, oppure di immobili utilizzati dai proprietari per svolgere le proprie attività, finalità o operazioni (o un insieme di tali immobili), esistenti o in costruzione, o garantiti da un immobile non residenziale (o da un insieme di immobili non residenziali). Le esposizioni relative agli immobili non residenziali sono state sottratte dalle esposizioni delle piccole e medie imprese (PMI) e delle società non finanziarie (SNF). I prestiti alle famiglie per immobili residenziali comprendono solo i prestiti alle famiglie garantiti da tali immobili. La categoria “Altri prestiti e anticipazioni” include banche centrali, amministrazioni pubbliche, enti creditizi e altre società finanziarie.

Dopo anni in cui i prezzi degli immobili sono aumentati, i mercati degli immobili non residenziali sono attualmente in fase di rallentamento[9], dato l’emergere di segnali di deterioramento in diversi paesi dell’area dell’euro[10]. Il settore degli immobili non residenziali è attualmente esposto a più rigide condizioni di finanziamento e prospettive economiche incerte, nonché a un indebolimento della domanda a seguito della pandemia[11].

Il principale fattore che incide negativamente sui mercati degli immobili non residenziali è stato rappresentato dall’aumento dei tassi di interesse e dal più elevato costo del finanziamento mediante ricorso al debito. Insieme ai maggiori costi di costruzione e all’evoluzione della dinamica della domanda (si pensi al lavoro a distanza e a spazi per la vendita al dettaglio e immobili a uso ufficio caratterizzati da maggiore efficienza energetica), ciò ha determinato una ridefinizione, ancora in corso, dei prezzi collegati alle valutazioni degli immobili non residenziali (in particolare di uffici e negozi al dettaglio). Si sono anche osservati, inoltre, un brusco calo dei volumi degli investimenti e delle operazioni, una battuta d’arresto per le nuove costruzioni, nonché una compressione dei rendimenti sugli immobili non residenziali, con conseguenti margini negativi.

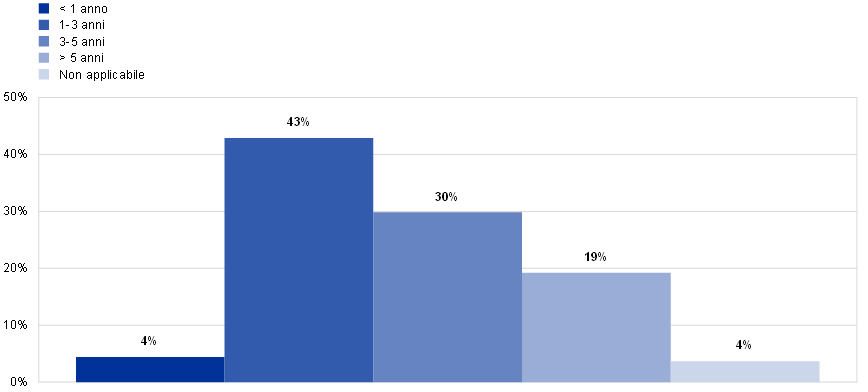

I prestiti con un saldo elevato a scadenza[12] sono spesso denominati prestiti “bullet” o “balloon” e sono attualmente al centro dell’attenzione della BCE a causa delle condizioni correnti del mercato. Una quota rilevante di tali prestiti per immobili non residenziali è strutturata come prestiti bullet o balloon e come prestiti di tipo non‑recourse. Queste strutture di finanziamento comportano un rischio di rifinanziamento più elevato: alla scadenza i debitori potrebbero avere necessità di rifinanziare i propri prestiti a costi di finanziamento molto più elevati di quanto inizialmente previsto. Anche altre opzioni di rimborso sono diventate problematiche, in quanto il deterioramento delle condizioni di mercato e i maggiori costi di finanziamento, a loro volta, incidono negativamente sulla capacità del debitore di vendere l’attività e/o di rifinanziare il prestito per immobili non residenziali presso un’altra banca.

Delle esposizioni rilevate da AnaCredit al secondo trimestre del 2023, le strutture del tipo bullet/balloon con scadenza nei due anni successivi rappresentavano l’8 per cento dei prestiti per immobili non residenziali. È fondamentale che le banche dialoghino attivamente con i debitori titolari di prestiti per immobili non residenziali e valutino in maniera significativa il rischio di rifinanziamento di tali prestiti. Esse devono concentrarsi sulle considerazioni fondamentali alla base di questa valutazione, quali quantificazioni aggiornate e realistiche delle garanzie, capacità di generare flussi di cassa a copertura dei costi di finanziamento e, ove opportuno, anche opzioni di sponsorizzazione per l’immissione di liquidità.

Grafico B

Scomposizione dei prestiti per immobili non residenziali secondo diverse strutture di rimborso per data di scadenza

(quota del totale degli immobili non residenziali)

Fonte: AnaCredit.

Note: i prestiti per immobili non residenziali comprendono i prestiti assistiti da garanzia o aventi finalità collegate a tali immobili sulla base delle variabili informative di AnaCredit. I dati sono estratti dal secondo trimestre del 2023.

La BCE continua a condurre un insieme di attività di vigilanza ispettiva e cartolare[13] volte a dedicare un’attenzione attiva al rischio legato agli immobili non residenziali. L’attenzione si estenderà al 2024[14] con uno stretto monitoraggio, da parte delle autorità di vigilanza, degli andamenti del settore bancario e del mercato in questo portafoglio rilevante.

Rischio di controparte e istituzioni finanziarie non bancarie

Nel 2023 la BCE ha dato seguito ai risultati del lavoro svolto sulla governance e sulla gestione del rischio di controparte attraverso attività cartolari e ispettive. A tal fine ha pubblicato il rapporto Sound practices in counterparty credit risk governance and management, che sintetizza l’esito dell’analisi condotta nel 2022 e descrive le buone prassi osservate nel settore.

La BCE ha inoltre organizzato una conferenza sul rischio di controparte per gli esponenti aziendali responsabili della gestione del rischio degli enti significativi e le altre autorità di vigilanza bancaria con l’obiettivo di discutere gli sviluppi nel panorama del rischio di controparte e le prassi del settore, nonché le attuali sfide e opportunità dal punto di vista sia degli operatori sia della vigilanza.

1.2.2.2 Scarsa diversificazione delle fonti di provvista e carenze nei piani di finanziamento

Nel corso degli ultimi dieci anni le operazioni mirate di rifinanziamento a più lungo termine (OMRLT) hanno sostenuto le banche nell’assicurare l’offerta di credito all’economia durante i periodi di crisi. Ciò detto, il ricorso alle OMRLT‑III durante la pandemia ha considerevolmente accresciuto la concentrazione delle passività[15]. Data la scadenza dei prestiti nell’ambito delle OMRLT‑III, gli enti significativi devono ora elaborare e attuare solidi e credibili piani di finanziamento pluriennali che affrontino le sfide poste dal mutare delle condizioni di finanziamento e garantiscano un’adeguata diversificazione delle fonti di provvista.

In linea con le priorità di vigilanza per il periodo 2023‑2025, e nell’ambito di una più ampia analisi della fattibilità dei piani di liquidità e di finanziamento, la BCE ha valutato i rimborsi previsti dei prestiti nel quadro delle OMRLT‑III per gli enti significativi più esposti agli aumenti dei costi di provvista. La maggior parte degli intermediari esaminati ha dimostrato di disporre di strategie credibili di uscita dalle OMRLT‑III e di continuare a rispettare sia l’indice minimo di copertura della liquidità sia l’indicatore strutturale (net stable funding ratio, NSFR). Alcuni, tuttavia, hanno evidenziato una quota relativamente elevata di attività liquide di bassa qualità nel pool di garanzie dell’Eurosistema che, una volta svincolate, non potrebbero essere utilizzate per operazioni di finanziamento garantito sul mercato privato. Altri enti significativi avevano formulato ipotesi piuttosto ottimistiche riguardo all’aumento dei propri depositi, rendendo meno sostenibili le rispettive strategie.

Il fallimento della Silicon Valley Bank, nonché di altre banche regionali statunitensi, a marzo 2023 ha mostrato che il comportamento dei depositanti può cambiare repentinamente e senza preavviso. I social media e la digitalizzazione, associati all’attrattiva di opportunità di investimento alternative, possono incidere sulla velocità con cui i depositanti reagiscono ai segnali di prezzo e alle voci che circolano sul mercato. Nel 2023, pertanto, la BCE ha avviato ulteriori analisi dei piani di emergenza e delle capacità di movimentazione delle garanzie, al fine di comprendere in che misura le banche siano in grado di resistere a shock di liquidità a breve termine e a eventi di crisi imprevisti, tra i quali gli ingenti deflussi di depositi. Ciò ha comportato anche la valutazione delle strategie di gestione di attività e passività, così come la modellizzazione delle ipotesi comportamentali nell’attuale contesto dei tassi di interesse.

Controllo prudenziale costante dell’esposizione al rischio di tasso di interesse e al rischio di differenziale creditizio

Nel 2023 la BCE ha dato seguito all’esito dell’analisi mirata sull’esposizione al rischio di tasso di interesse e al rischio di differenziale creditizio condotta su 29 enti significativi nel 2022[16]. Nel secondo trimestre del 2023 l’analisi è stata estesa a un nuovo gruppo di dieci enti significativi. L’iniziativa è stata integrata da ispezioni in loco. Nella seconda metà del 2023, inoltre, la BCE ha avviato un’analisi orizzontale della governance della gestione di attività e passività che ha coinvolto 24 enti significativi e ha riguardato aspetti relativi alla gestione sia del rischio di tasso di interesse sia del rischio di liquidità, come la modellizzazione dei depositi a vista.

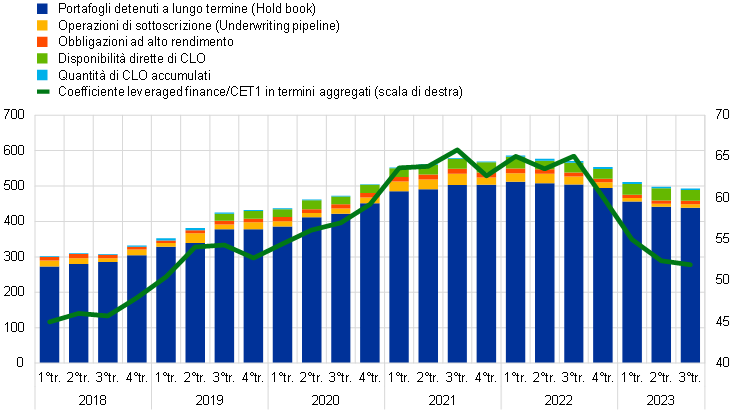

1.2.2.3 Leveraged finance

Dall’introduzione dei modelli di segnalazione per le operazioni di leveraged finance nel 2018, la BCE ha osservato un continuo aumento delle consistenze di prestiti a elevata leva finanziaria (leveraged loans) detenute dagli enti significativi. Questo incremento è stato determinato dal perdurare di bassi tassi di interesse e da un’abbondante liquidità, che hanno favorito un aumento della leva finanziaria per debitori e prestatori, oltre che da un allentamento dei criteri per la concessione del credito. Nel corso del 2022 e nella prima metà del 2023 questa tendenza si è invertita. Le nuove emissioni di leveraged loans sono diminuite in misura consistente a causa della crisi energetica, dell’inflazione e della volatilità dei tassi di interesse. Tale contrazione si sta gradualmente riflettendo nel calo dei livelli di esposizione tra gli enti significativi (cfr. il grafico 2). L’effetto congiunto di questo calo e dell’aumento dei livelli del coefficiente di CET1 ha determinato una notevole riduzione del coefficiente leveraged finance/CET1 negli ultimi trimestri.

Grafico 2

Esposizioni verso leveraged finance degli enti significativi

(scala di sinistra: miliardi di euro; scala di destra: percentuale di capitale CET1)

Fonti: vigilanza bancaria della BCE e Leveraged Finance Dashboard della BCE.

Note: i dati sono limitati a un sottocampione di banche. CLO (collateralised loan obligations) indica i prestiti obbligazionari garantiti.

In numerose occasioni, la BCE ha richiesto maggiore moderazione da parte degli enti significativi in questo particolare segmento di mercato a causa della crescita protratta di leveraged transactions. Ad esempio, una crescente debolezza dei debitori si riflette nei più elevati tassi di default per i leveraged loans sia in Europa sia negli Stati Uniti. Tuttavia, nel complesso tali livelli di default si confermano contenuti, se confrontati ai precedenti periodi di tensione, in ragione dell’indebolimento delle clausole osservato nel mercato. Considerato l’elevato rischio di rifinanziamento del debito cui sono esposti i debitori di leveraged finance in un contesto di tassi di interesse più alti, sussiste il rischio che nei prossimi anni si manifestino livelli molto più alti di esposizioni deteriorate e di default.

Nel 2022 la BCE ha inviato una comunicazione agli amministratori delegati contenente le aspettative dettagliate concernenti l’adozione di quadri di riferimento interni per la determinazione della propensione al rischio e ha riferito in merito agli elevati livelli di assunzione di rischio nelle leveraged transactions. Una valutazione delle lacune ha evidenziato numerose carenze per le quali agli enti significativi sono state imposte specifiche misure di follow‑up. Nel corso del 2023 la BCE ha continuato a esaminare i progressi compiuti dalle banche nell’attuazione di tali misure. Sebbene per alcuni intermediari si siano osservati dei miglioramenti, permangono significative carenze nel controllo dei rischi. Rispetto al 2022 è pertanto aumentato il numero di banche soggette a coefficienti patrimoniali specifici per i rischi associati alle attività di leveraged finance.

Inoltre, per sostenere il costante monitoraggio prudenziale delle esposizioni bancarie a elevata leva finanziaria, la BCE ha incluso un’analisi approfondita dell’assicurazione della qualità della leveraged finance nella prova di stress condotta nel 2023 a livello di UE. I risultati dell’analisi sono stati pubblicati in una specifica sezione del rapporto della BCE sulla prova di stress condotta nel 2023 sulle banche dell’area dell’euro.

1.2.3 Priorità 2: Affrontare le sfide poste dalla digitalizzazione e rafforzare le capacità di indirizzo degli organi di amministrazione

1.2.3.1 Strategie di trasformazione digitale e assetti di resilienza operativa

Nel 2023 la BCE ha proseguito il dialogo con le banche in merito al loro percorso di trasformazione digitale e ai relativi rischi mediante ulteriori confronti, analisi mirate e ispezioni in loco

Le banche stanno diventando sempre più digitali. Ciò significa che occorre prestare ulteriore attenzione, sotto il profilo della vigilanza, alle strategie di trasformazione digitale e alle necessarie capacità di gestione dei rischi. Ciò comporta l’esame dei rischi connessi all’uso di tecnologie innovative, nonché di quelli relativi agli assetti di resilienza operativa, quali la dipendenza da terzi e i rischi cibernetici.

Per quanto riguarda la digitalizzazione a livello più generale, a febbraio 2023 la BCE ha pubblicato una panoramica dei principali risultati di un’indagine sulla trasformazione digitale e sull’utilizzo di tecnologie finanziarie (Fintech) condotta nel 2022. La panoramica ha confermato che la maggior parte degli enti significativi dispone di una strategia di trasformazione digitale incentrata sul miglioramento dell’esperienza della clientela. Ha inoltre dimostrato l’importanza di avere organi di gestione in grado di imprimere la giusta direzione, nonché la rilevanza di un efficace sistema di controlli interni.

Nel 2023, inoltre, sono state condotte analisi mirate sulla digitalizzazione per 21 enti significativi, che, muovendo dai risultati dell’indagine citata, hanno puntato a comprendere meglio in che modo le banche definiscano i propri obiettivi strategici in materia di digitalizzazione, ne monitorino l’attuazione e garantiscano l’idoneità allo scopo dei propri sistemi per la determinazione della propensione al rischio e della governance. I risultati di queste analisi dovrebbero essere pubblicati nel primo semestre del 2024 e serviranno a fornire ai soggetti vigilati le valutazioni delle autorità di vigilanza e i loro parametri di riferimento.

Per quanto riguarda la resilienza operativa, nel 2023 è notevolmente aumentato il numero annuo di incidenti cibernetici significativi segnalati alla BCE. L’incremento è stato soprattutto determinato dalle diverse campagne di interruzione dell’accesso ai servizi (denial of service) condotte da aggressori informatici ai danni di diverse banche. A ciò si è aggiunta una netta crescita, presso fornitori terzi di servizi, degli incidenti connessi a ransomware, una forma di attacco fortemente in grado di provocare gravi interruzioni. Oltre a questi, nel settore finanziario sono anche aumentati gli attacchi informatici perpetrati da attori finanziati dai governi. Nel 2023 la BCE ha pertanto svolto una serie di attività di vigilanza cartolare e ispettiva relative ai rischi informatici e cibernetici, i cui risultati e osservazioni principali sono stati pubblicati nella Supervision Newletter di novembre 2023.

Oltre alla prova di stress sulla resilienza cibernetica prevista per il 2024, in questo ambito la BCE ha condotto un esercizio di simulazione volto a testare i processi interni di comunicazione, coordinamento ed escalation della BCE e di alcune autorità nazionali competenti (ANC) in caso di un attacco cibernetico a più soggetti vigilati. Tale esercizio è stato condotto internamente, senza coinvolgimento del settore.

Con riferimento all’esternalizzazione, nel 2023 sono stati nuovamente raccolti i registri degli accordi intrattenuti in questo ambito da tutti gli enti significativi. Rispetto alla prima trasmissione dei dati nel 2022, sono stati compiuti notevoli progressi in termini di qualità e coerenza delle informazioni raccolte. I risultati dell’esercizio hanno confermato che l’esternalizzazione è un tema di grande rilevanza per gli enti significativi, in particolare nel campo delle tecnologie dell’informazione e della comunicazione. Una consolidata procedura di notifica che informa le autorità di vigilanza dell’intenzione degli enti vigilati di concludere nuovi accordi di esternalizzazione ha offerto ulteriore supporto alla valutazione del rischio connesso. Inoltre la BCE ha avviato un’analisi mirata del rischio di esternalizzazione, che ha coinvolto diversi enti significativi e proseguirà fino al 2025. Ogni anno sarà riesaminato il quadro di gestione delle esternalizzazioni di questi enti, unitamente a un certo numero di accordi stipulati. L’esercizio fornirà una prospettiva trasversale dei processi di gestione dei rischi legati agli accordi di esternalizzazione all’interno degli enti significativi.

Inoltre, in linea con gli standard internazionali[17], nel 2023 la resilienza operativa e la digitalizzazione sono state al centro delle attività di vigilanza condotte nell’ambito di gruppi di lavoro con altre autorità di vigilanza europee. Queste attività hanno incluso l’attuazione della regolamentazione in materia di mercati delle cripto‑attività e del regime pilota per la tecnologia di registro distribuito, il dibattito riguardante la normativa sull’intelligenza artificiale e l’applicazione del regolamento relativo alla resilienza operativa digitale. La BCE ha altresì incorporato nel proprio schema SREP i principi per la capacità di tenuta operativa del Comitato di Basilea per la vigilanza bancaria.

1.2.3.2 Funzionamento e capacità di indirizzo degli organi di amministrazione

Per promuovere un adeguato processo decisionale e attenuare un’eccessiva assunzione di rischi, è essenziale che le banche dispongano di organi di amministrazione efficaci, assetti di governance robusti[18], solidi controlli interni e dati affidabili. L’importanza di un’organizzazione adeguata di queste diverse aree è stata illustrata anche dai dissesti bancari verificatisi negli Stati Uniti e in Svizzera nella primavera del 2023, originati da carenze in materia di governance e gestione dei rischi. Sebbene si siano osservati alcuni progressi negli ultimi anni, la BCE continua a rilevare un elevato numero di carenze strutturali nelle funzioni di controllo interno, nel funzionamento degli organi di amministrazione e nelle capacità di aggregazione e segnalazione dei dati di rischio[19].

Le autorità di vigilanza hanno continuato pertanto a dialogare con gli enti vigilati per compiere ulteriori progressi in questo ambito. A partire dal 2022 la BCE ha condotto analisi mirate delle banche aventi carenze nella composizione e nel funzionamento degli organi di amministrazione, ispezioni in loco e (ri)valutazioni dei requisiti di idoneità basate sul rischio. La BCE ha ulteriormente sviluppato un approccio in grado di tenere conto delle diversità nelle verifiche dei requisiti di idoneità e affinato la propria raccolta dei dati per migliorare l’analisi comparativa degli intermediari[20]; le verifiche mirate e l’azione di vigilanza proseguiranno per tutto il 2024.

Nell’ambito del processo di revisione e valutazione prudenziale del 2023 sono stati inoltre condotti interventi di follow‑up volti a rimediare alle carenze (cfr. la sezione 1.3.1.5).

Per tutte le banche, indipendentemente dalle loro dimensioni, è fondamentale disporre di solidi assetti di governance. Per questo motivo la BCE ha continuato a dare seguito ai risultati dell’indagine tematica sugli assetti di governance condotta per gli enti meno significativi nel biennio 2021‑2022[21]. In quest’ottica la BCE e le autorità nazionali di vigilanza hanno continuato a promuovere un maggiore allineamento a livello europeo delle aspettative e degli standard di vigilanza in materia di governance interna.

Inoltre, al fine di incoraggiare il dialogo su ciò che costituisce una governance efficace e comunicare il proprio approccio e le proprie aspettative di vigilanza al riguardo, ad aprile 2023 la BCE ha riunito i rappresentanti del settore in un seminario organizzato congiuntamente con l’EUI Florence School of Banking[22].

1.2.3.3 Aggregazione e segnalazione dei dati di rischio

Solide capacità di aggregazione e segnalazione dei dati di rischio sono un presupposto essenziale per una sana e prudente gestione dei rischi. Nel 2023 la vigilanza bancaria della BCE ha intensificato le attività di vigilanza in tale ambito

La BCE ha individuato diverse carenze nell’aggregazione e nella segnalazione dei dati di rischio, includendo tale aspetto tra le principali vulnerabilità considerate nella definizione delle priorità di vigilanza per il ciclo 2023‑2025. È stata pertanto messa a punto una strategia di vigilanza articolata e mirata, riguardante sia le attività ispettive sia le attività cartolari, con l’obiettivo di assicurare che le banche dispongano di efficaci procedure di indirizzo e gestione dei rischi basate su dati affidabili.

Per quanto concerne le attività ispettive, è proseguita la campagna di apposite ispezioni in loco sull’aggregazione e sulla segnalazione dei dati di rischio, che ha interessato 23 enti significativi nel corso del 2022 e del 2023. La campagna ha evidenziato carenze in termini di coinvolgimento degli organi di amministrazione, una definizione poco chiara e incompleta dell’ambito di applicazione del quadro di riferimento per la gestione dei dati, nonché l’assenza di convalide dei dati indipendenti. Hanno inoltre suscitato grande preoccupazione le debolezze riscontrate nell’architettura dei dati e nell’infrastruttura informatica, l’ampio ricorso a soluzioni manuali e i tempi lunghi delle segnalazioni, nonché la mancanza di controlli sulla qualità dei dati.

Quanto alle attività cartolari, un pilastro fondamentale è stato il progetto di Guida sull’efficace aggregazione e segnalazione dei dati di rischio, che include un insieme di requisiti minimi per l’esecuzione di tali attività e ha l’obiettivo di assistere le banche nel rafforzamento delle proprie capacità in tale ambito[23]. Il progetto di Guida non impone nuovi requisiti, ma consolida e chiarisce questioni di importanza prioritaria per la vigilanza. È quindi importante che le banche non considerino l’ultima pubblicazione della Guida come un’opportunità per posticipare i termini di attuazione, ma come uno strumento in grado di fornire ulteriori indicazioni per l’individuazione delle lacune e il conseguimento di progressi osservabili nella loro risoluzione. Tra le altre attività di vigilanza condotte figurano il progetto pilota del Rapporto gestionale sulla governance e qualità dei dati[24], il contributo alla relazione sullo stato di avanzamento in materia di conformità delle banche di rilevanza sistemica a livello globale ai Principi per un’efficace aggregazione e segnalazione dei dati di rischio del Comitato di Basilea per la vigilanza bancaria, l’ulteriore rafforzamento della misurazione della qualità dei dati nelle segnalazioni di vigilanza e l’uso più efficace degli strumenti prudenziali volti a dare priorità alle carenze gravi e persistenti nell’aggregazione e nella segnalazione dei dati di rischio, comprese le relative misure quantitative e qualitative.

1.2.4 Priorità 3: Intensificare l’impegno volto a far fronte ai cambiamenti climatici

Dalla pubblicazione, nel 2020, della Guida sui rischi climatici e ambientali della BCE, la Banca centrale europea ha costantemente evidenziato la necessità di un’adeguata gestione di tali rischi da parte delle banche. Secondo una delle principali priorità di vigilanza della BCE per il periodo 2023‑2025, le banche dovrebbero integrare in modo adeguato i rischi climatici e ambientali nella strategia aziendale e nei sistemi di governance e di gestione dei rischi, al fine di mitigarli e renderli noti.

1.2.4.1 Attività di follow‑up sulle carenze individuate nell’indagine tematica

A seguito dell’indagine tematica sui rischi climatici e ambientali condotta nel 2022, la BCE ha stabilito alcune scadenze con l’obiettivo di agevolare la transizione delle banche, entro la fine del 2024, verso il pieno allineamento con le aspettative definite nella Guida. Nel contempo ha comunicato che tali scadenze sarebbero state attentamente monitorate e, se necessario, sarebbero state adottate misure amministrative.

La prima scadenza è stata fissata a marzo 2023, termine entro il quale le banche avrebbero dovuto disporre di una valutazione solida e approfondita della rilevanza dei rischi climatici e ambientali e di un’analisi del contesto imprenditoriale. Poiché diverse banche non hanno rispettato tale termine, nel 2023 la BCE ha emesso decisioni di vigilanza vincolanti per 23 enti vigilati, che prevedono la maturazione di penalità di mora per i 18 casi più rilevanti nell’eventualità in cui i soggetti vigilati non rispettino gli obblighi entro i termini stabiliti in tali decisioni. Alla fine del 2023 erano ancora in corso procedimenti relativi a progetti di decisione aggiuntivi, alcuni dei quali caratterizzati dall’applicazione di penalità di mora (cfr. la sezione 2.3.1).

La BCE continuerà a monitorare da vicino i progressi compiuti dalle banche nel 2024 e nel 2025 e, se necessario, adotterà misure amministrative.

1.2.4.2 Analisi di scenario una tantum dei rischi climatici legati al pacchetto “Pronti per il 55%”

A marzo 2023, nell’ambito del “pacchetto sulla finanza sostenibile”, la Commissione europea ha conferito alle tre autorità europee di vigilanza[25] il mandato di condurre, insieme al Comitato europeo per il rischio sistemico e alla BCE, un’analisi di scenario una tantum dei rischi climatici legati al pacchetto “Pronti per il 55%”, al fine di valutare la misura in cui le politiche di transizione concordate incideranno sul settore finanziario. La BCE partecipa al modulo relativo al settore bancario, che include un esercizio di raccolta dei dati avviato il 1° dicembre 2023 e riguardante i dati su rischio di credito, rischio di mercato, rischio legato al mercato immobiliare e reddito, nonché quelli legati alle questioni climatiche su rischio di transizione e rischio fisico a livello di controparte e di settore. La BCE intende condividere i riscontri individuali ricevuti, compresi i principali risultati, con le banche che hanno partecipato alla raccolta dei dati. I risultati dell’analisi di scenario complessiva condotta in relazione ai rischi climatici per il modulo del settore bancario saranno pubblicati all’inizio del 2025. Questa raccolta di dati consentirà alle autorità di vigilanza di monitorare i progressi compiuti in linea con la prova di stress della BCE sui rischi climatici del 2022, nonché di valutare le capacità delle banche in materia di dati sui rischi climatici e l’allineamento alle buone prassi in conformità con il Rapporto della BCE sulle buone prassi per le prove di stress sul rischio climatico.

1.3 Vigilanza diretta sugli enti creditizi significativi

1.3.1 Vigilanza cartolare

Nell’attività di controllo esercitata sugli enti significativi la BCE segue un approccio proporzionale e basato sul rischio. A tal fine, ogni anno pianifica e svolge varie attività di vigilanza cartolare, tra cui attività orizzontali e specifiche per ente. Tali attività si basano sui requisiti regolamentari esistenti, sul Manuale di vigilanza e sulle priorità di vigilanza e fanno parte del programma di revisione prudenziale (Supervisory Examination Programme, SEP) annuale relativo a ciascun ente significativo. Tramite queste iniziative si intende fronteggiare i rischi specifici degli enti, garantendo nel contempo il rispetto delle priorità di vigilanza stabilite dalla BCE.

1.3.1.1 Principio di proporzionalità

Il programma di revisione prudenziale si ispira al principio di proporzionalità: ciò significa che l’intensità delle attività di vigilanza dipende dalle dimensioni, dalla rilevanza sistemica, dal rischio e dalla complessità di ciascun ente significativo. Ne consegue che il programma di revisione prudenziale prevede, in media, un numero più elevato di attività per i gruppi di vigilanza congiunti (GVC) degli enti significativi più grandi e più rischiosi (cfr. il grafico 3).

Grafico 3

Numero medio di compiti pianificati per ciascun ente significativo nel 2023

Fonte: BCE

Nota: dati estratti al 18 gennaio 2024.

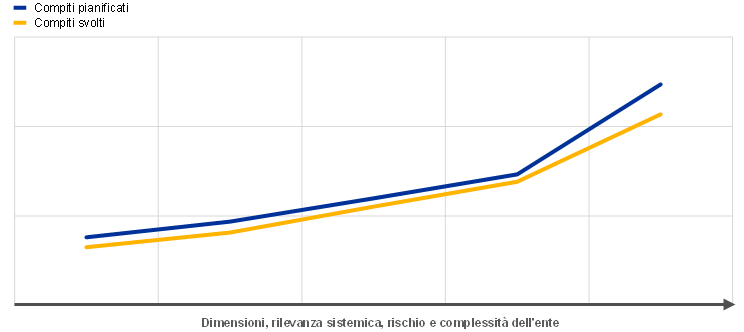

Il numero di attività condotte nel 2023 è stato lievemente inferiore a quanto originariamente pianificato a inizio anno (cfr. il grafico 4). Ciò si deve principalmente alla cancellazione di un esiguo numero di attività amministrative in corso d’anno, in linea con quanto verificatosi negli anni precedenti.

Grafico 4

Numero medio di compiti per ciascun ente significativo nel 2023

Fonte: BCE

Nota: dati estratti al 18 gennaio 2024.

1.3.1.2 Un approccio basato sul rischio

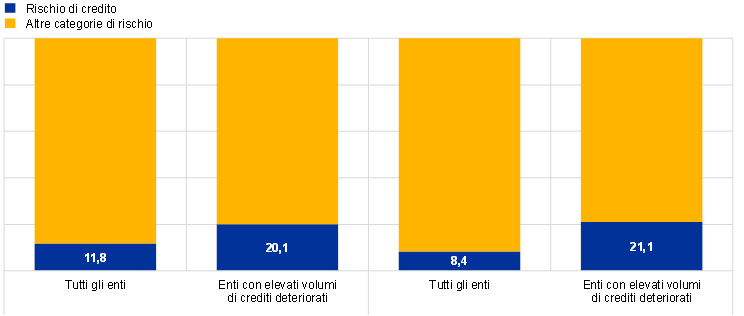

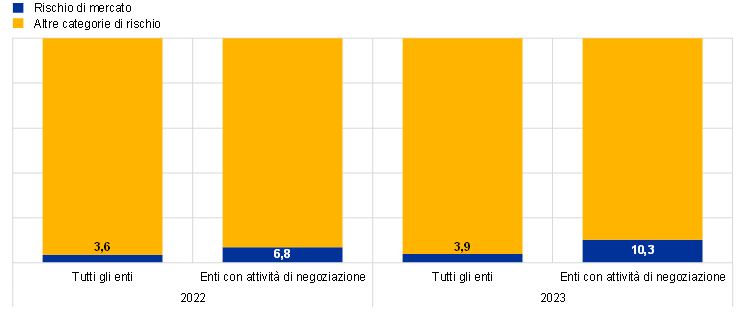

Il programma di revisione prudenziale adotta un approccio basato sul rischio, focalizzandosi sui rischi sistemici e specifici dell’intermediario più rilevanti per ciascun ente significativo. Ad esempio, per le banche con elevati livelli di crediti deteriorati (non‑performing loans, NPL), i GVC hanno condotto un numero di attività connesse al rischio di credito (relativamente) maggiore rispetto alla media degli enti significativi (cfr. il grafico 5).

Grafico 5

Attività SEP nel 2022 e nel 2023: attività sui rischi di credito e di mercato in percentuale di tutte le attività

Rischio di credito

(valori percentuali)

Rischio di mercato

Fonte: BCE

Nota: dati estratti al 18 gennaio 2024.

Nel 2023 la BCE ha introdotto un nuovo quadro di riferimento per la tolleranza al rischio, per rendere più mirato il proprio lavoro sulle priorità strategiche e le vulnerabilità principali. Questo nuovo quadro è fondamentale per una cultura della vigilanza maggiormente orientata ai rischi, che consenta alle autorità di vigilanza di adattare le proprie attività alla situazione individuale dell’ente vigilato, piuttosto che adottare un approccio universalmente valido.

Tale quadro di riferimento è concepito per agevolare la trasposizione delle priorità di vigilanza nella pianificazione strategica e nell’ordinaria attività di vigilanza. A tal fine, concilia gli orientamenti di tipo top‑down del Consiglio di vigilanza sui rischi e le vulnerabilità con priorità elevata con le valutazioni di rilevanza di tipo bottom‑up, condotte su ogni singolo ente sottoposto a supervisione. Tali valutazioni rappresentano un’efficace integrazione degli orientamenti top‑down, giacché alcuni enti vigilati si trovano a gestire problematiche specifiche, che incidono sui livelli di tolleranza al rischio stabiliti sulla base delle varie tipologie di rischio e, di conseguenza, influenzano anche l’orientamento di vigilanza. Nell’ambito del quadro di riferimento per la tolleranza al rischio, le autorità di vigilanza hanno il potere di sfruttare appieno la flessibilità insita negli strumenti di vigilanza per concentrarsi sui compiti più pertinenti. Ciò significa che, in base alle circostanze specifiche di un ente, le autorità di vigilanza potrebbero intensificare gli sforzi in quegli ambiti che richiedono maggiore impegno e assegnare una priorità inferiore a quelli considerati meno urgenti.

Sulla base dell’esperienza positiva acquisita nel corso dell’anno, la BCE intende completare l’attuazione del quadro di riferimento per la tolleranza al rischio, incorporandolo in tutti i suoi processi di vigilanza[26]. Ciò dovrebbe rafforzare ulteriormente la capacità dei GVC di concentrarsi su ciò che più conta per i singoli enti vigilati, compresa la flessibilità necessaria ad affrontare i rischi nuovi ed emergenti in un contesto macrofinanziario in evoluzione.

1.3.1.3 Processo di pianificazione della vigilanza

Il processo di pianificazione della vigilanza, rinnovato nel 2022, segue un approccio coerente e integrato in base al quale le priorità di vigilanza orientano, tra gli altri compiti, la programmazione delle attività orizzontali, delle ispezioni in loco e delle indagini sui modelli interni.

Al fine di garantire una vigilanza efficace, le varie aree operative della BCE collaborano strettamente durante la fase di pianificazione delle proprie attività e tenendo debitamente conto delle priorità di vigilanza, dei rischi specifici degli enti significativi, nonché del quadro di riferimento per la tolleranza al rischio. Tale pianificazione prevede il coinvolgimento di alcuni enti vigilati che, a campione, partecipano alle attività orizzontali e alle ispezioni in loco. Quanto a queste ultime, ha continuato a essere applicato il ricorso a campagne ispettive già sperimentato negli anni precedenti (cfr. la sezione 1.3.3 sulla vigilanza ispettiva). L’esito di tale processo è rispecchiato nel SEP condotto da ciascun GVC per l’ente vigilato. Poiché il SEP è una parte importante della comunicazione tra i GVC e l’ente significativo, viene anche condiviso con gli enti significativi un SEP semplificato, che costituisce il programma di lavoro per l’anno successivo.

Sulla base del principio di proporzionalità, le attività di vigilanza cartolare nell’ambito del programma SEP comprendono: a) attività legate al controllo dei rischi, come ad esempio lo SREP; b) altre attività connesse a requisiti organizzativi, amministrativi o giuridici, come la valutazione annuale della significatività; c) attività aggiuntive pianificate dai GVC per adeguare ulteriormente il SEP alle caratteristiche specifiche dei soggetti o dei gruppi sottoposti a vigilanza (come le analisi dei modelli imprenditoriali o degli assetti di governance delle banche).

1.3.1.4 Panoramica delle attività di vigilanza

La BCE assicura che le proprie risorse siano adeguate a soddisfare le proprie esigenze strategiche e di vigilanza. L’alta dirigenza riceve rapporti periodici sulle modalità di integrazione delle priorità di vigilanza nella pianificazione e sulla rispondenza di tutte le attività e i progetti ai risultati pianificati.

Nel 2023 la BCE ha svolto una valutazione della propria capacità di risposta organizzativa, allo scopo di vagliare la propria preparazione nel garantire che le priorità di vigilanza proposte potessero essere attuate con successo con le competenze e le risorse disponibili (cfr. la sezione 5.3.3).

Il monitoraggio e il regolare processo di segnalazione delle attività di vigilanza sono di cruciale importanza per l’orientamento strategico delle iniziative di supervisione. In questo modo l’alta dirigenza può valutare l’evoluzione delle priorità di vigilanza, nonché di altre iniziative, garantire la conoscenza dei progressi compiuti in termini delle relative attività di supervisione. Detta analisi costituisce la base dell’aggiornamento delle priorità di vigilanza e favorisce l’efficacia del processo decisionale dell’alta dirigenza.

1.3.1.5 Misure di vigilanza

Le misure di vigilanza rappresentano uno dei risultati principali delle ordinarie attività in loco e cartolari. Stabiliscono azioni dettagliate che gli enti vigilati devono intraprendere al fine di colmare le lacune individuate. Ai GVC compete il monitoraggio dell’attuazione tempestiva ed efficace di tali misure. Nel 2023 si è rilevato un numero di provvedimenti analogo a quello del 2022. Nel 2023 la vigilanza cartolare (39 per cento) ha rappresentato la determinante più significativa delle misure di vigilanza. Come nel 2022, il numero più elevato delle nuove misure di vigilanza (45 per cento) ha riguardato il rischio di credito (cfr. il grafico 6).

Grafico 6

Misure di vigilanza

a) Numero di misure rilevate ogni anno

(numero di misure)

b) Misure per attività | c) Misure per categoria di rischio |

|---|---|

(numero di misure) | (numero di misure) |

|  |

Fonte: BCE

Note: il campione include le misure adottate da tutti gli enti soggetti alla vigilanza della BCE (campione variabile). Dati estratti al 25 settembre 2023.

1.3.1.6 Analisi orizzontale SREP

L’esito del processo di revisione e valutazione prudenziale del 2023 è stato pubblicato dalla BCE il 19 dicembre 2023. Vi sono stati inclusi ulteriori andamenti dei punteggi SREP e dei requisiti e orientamenti di secondo pilastro, nonché un’analisi più approfondita di alcune aree di rischio. Previo consenso degli enti significativi interessati, la BCE ha reso disponibili i requisiti di secondo pilastro specifici per ente, compresi quelli impiegati per la gestione del rischio di leva finanziaria eccessiva applicabili nel 2024.

L’esercizio SREP condotto nel 2023 ha mostrato una complessiva capacità di tenuta da parte delle banche, che hanno mantenuto solide posizioni patrimoniali e di liquidità, in un contesto caratterizzato da varie sfide macroeconomiche (cfr. la sezione 1.1.1).

La minore crescita economica, il prolungarsi dell’orientamento restrittivo di politica monetaria, l’inasprimento dell’offerta di credito e la revoca di misure di agevolazione fiscale hanno continuato a comportare rischi al ribasso. Le turbolenze del settore bancario registrate negli Stati Uniti e in Svizzera la scorsa primavera non hanno avuto un impatto significativo sugli enti vigilati, ma hanno reso necessario prestare attenzione alla possibilità che un rapido adeguamento dei tassi di interesse provochi instabilità nei mercati.

Nel 2023 la BCE ha riscontrato dei miglioramenti nel settore bancario. Beneficiando dell’aumento del reddito da interessi, il rendimento del capitale degli enti vigilati su base aggregata era pari al 10,0 per cento nei primi nove mesi del 2023. La qualità degli attivi è migliorata: l’incidenza dei crediti deteriorati è diminuita dal 2,6 per cento nel 2021 al 2,3 nel terzo trimestre del 2023.

Il punteggio SREP complessivo è rimasto stabile a 2,6, con il 30 per cento degli enti vigilati che ha assistito a una modifica del proprio punteggio. I requisiti e gli orientamenti patrimoniali complessivi sono lievemente aumentati, al 15,5 per cento delle attività ponderate per il rischio (15,1 per cento nel 2022), mentre la mediana dei requisiti di secondo pilastro si è collocata al 2,25 per cento (2,15 nel 2022). È necessario che le banche continuino a occuparsi delle sfide strutturali individuate nelle priorità di vigilanza per il 2024‑2026 (cfr. la sezione 1.6).

1.3.1.7 Riesame del processo SREP da parte di esperti esterni

Il 17 aprile 2023 la BCE ha pubblicato i risultati e le raccomandazioni contenuti nella valutazione condotta da un gruppo di esperti sulla vigilanza bancaria europea e in particolare sul processo di revisione e valutazione prudenziale.

Pur riconoscendo i progressi compiuti nel garantire che gli enti significativi mantengano livelli di capitale sufficienti, nella valutazione del processo di revisione e valutazione prudenziale della BCE si invita la Banca centrale europea a rivedere i propri punteggi di rischio, nonché il processo di determinazione dei requisiti patrimoniali di secondo pilastro. Poiché il capitale da solo non è sufficiente per gestire tutti i tipi di rischio, il rapporto raccomanda alla BCE di impiegare appieno tutti gli strumenti a sua disposizione, incluse misure qualitative efficaci, al fine di incoraggiare le banche ad affrontare le criticità legate a modelli imprenditoriali e prassi di governance poco solidi.

Il rapporto integra le conclusioni tratte dalla relazione della Corte dei conti europea per l’ulteriore miglioramento dell’efficacia e dell’efficienza della vigilanza bancaria della BCE (cfr. la sezione 5.1.1).

Durante il ciclo SREP del 2023 la BCE ha iniziato a recepire alcune delle raccomandazioni formulate dal gruppo di esperti. Ad esempio, nell’ambito dell’integrazione del proprio quadro di riferimento per la tolleranza al rischio in tutti i processi di vigilanza, la BCE ha introdotto una nuova valutazione pluriennale dello SREP. Ciò consente alle autorità di vigilanza di calibrare meglio l’intensità e la frequenza delle loro analisi, in linea sia con le vulnerabilità delle singole banche, sia con le più generali priorità di vigilanza. La BCE continua altresì ad adoperarsi per migliorare il proprio approccio di vigilanza basato sul rischio e promuovere l’importanza del giudizio di vigilanza. Pertanto, iniziative quali la valutazione pluriennale e il quadro di riferimento per la tolleranza al rischio saranno affinate ulteriormente, per contribuire ad alimentare una cultura di vigilanza ben definita.

Inoltre, nel 2023 la BCE ha migliorato la propria comunicazione relativa alla divulgazione delle metodologie SREP per i requisiti di secondo pilastro. In questo ambito ha promosso le informative riguardanti le metodologie per la misurazione del coefficiente di leva finanziaria, per la governance interna e la gestione dei rischi, e per i rischi di credito, di mercato e sui modelli imprenditoriali.

Riquadro 2

Attività di follow‑up sulla Brexit: analisi documentale approfondita (desk‑mapping review) e attività in loco

La desk‑mapping review consiste in un’analisi delle prassi contabili e di gestione del rischio da parte delle unità di negoziazione che effettuano attività di market‑making di banche che, a seguito della Brexit, hanno trasferito parte delle proprie attività in filiazioni dell’area dell’euro. Tale analisi è stata avviata nel secondo trimestre del 2020, allo scopo di assicurare che le filiazioni di paesi terzi non operassero come enti fittizi (empty shells).

La prima fase di questo esercizio ha rilevato che delle 264 unità di negoziazione pertinenti, equivalenti a circa 91 miliardi di euro di attività ponderate per il rischio, circa il 70 per cento attuava il modello contabile back‑to‑back e circa il 20 per cento era organizzato come split desk, per cui viene istituita una versione duplicata dell’unità di negoziazione primaria che svolge attività di negoziazione per gli stessi prodotti. Tale quota elevata di modelli contabili back‑to‑back, soprattutto per unità di negoziazione rilevanti, non è stata considerata conforme alle aspettative di vigilanza sui modelli contabili. In risposta, la BCE ha adottato un approccio proporzionale basato alla rilevanza e ha identificato 56 unità di negoziazione rilevanti, emettendo singole decisioni vincolanti con diversi requisiti che le filiazioni dei paesi terzi dovrebbero rispettare.

Quando le filiazioni saranno conformi a tali requisiti, la maggior parte delle attività ponderate per il rischio relative al rischio di mercato e gestite da filiazioni di paesi terzi sarà sottoposta a una gestione potenziata del rischio a livello locale. È necessario, in particolare, un rafforzamento della prima e della seconda linea di difesa, con strutture gerarchiche che rispondano direttamente all’ente europeo pertinente. Le filiazioni di paesi terzi dovrebbero inoltre istituire delle tesorerie locali responsabili di quantificare le varie rettifiche di valore supplementari. Le filiazioni di paesi terzi dovranno altresì garantire accesso indipendente alle infrastrutture critiche e prevedere controlli aggiuntivi per contabilità a distanza e attività di copertura tra enti diversi.

Gli enti vigilati prevedono di conformarsi ai requisiti della desk‑mapping review mediante l’impiego di una combinazione di modelli contabili. Per attività legate ai tassi di interesse, quali titoli di Stato europei e swap denominati in euro, i rispettivi enti intendono fissare una presenza significativa in Europa in termini di negoziazione, passando da un modello contabile back‑to‑back a uno basato sulla gestione locale del rischio. Nell’attività azionaria, al contrario, il contante, il credito e i derivati sono per lo più competenza degli split desk.

La BCE continuerà a monitorare l’adeguamento dei modelli contabili delle banche alle aspettative di vigilanza e programmerà di conseguenza le misure di vigilanza.

1.3.2 Vigilanza di enti con filiazioni in Russia

Gli enti vigilati stanno riducendo le proprie attività in Russia e ciò è oggetto di particolare attenzione da parte della BCE