ECB Pirmininkės Christine Lagarde įžanginis žodis

2023 m. Europos bankai ir toliau vykdė veiklą sudėtingoje aplinkoje. Euro zonos ekonomika buvo silpna ir didėjo geopolitinė rizika, ypač dėl nepateisinamo Rusijos karo prieš Ukrainą ir tragiško konflikto Artimuosiuose Rytuose. Pavasarį kitose jurisdikcijose kilusi finansinė įtampa darė poveikį finansavimo rinkoms. Ir kadangi infliacija per ilgai buvo per didelė, ECB toliau griežtino savo pinigų politiką.

Tačiau ankstesniais metais atliktas sunkus darbas, kuriuo siekėme padidinti euro zonos bankų atsparumą, pasiteisino. Bankai išlaikė tvirtas kapitalo ir likvidumo pozicijas, o bendras prižiūrimų bankų bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas buvo 15,6 %, t. y. artimas rekordiškai aukštam lygiui. Tai padėjo apsaugoti sektorių nuo išorės sukrėtimų ir leido bankams sklandžiai perduoti ECB politikos griežtinimo poveikį ekonomikai.

Tačiau vis dar turime įveikti keletą iššūkių. Kadangi didesnės palūkanų normos turėjo poveikio euro zonos bankų grynosioms palūkanų maržoms ir tai lėmė 10 % vidutinį nuosavo kapitalo pelningumo rodiklį 2023 m. trečiąjį ketvirtį, indėlių palūkanų normos kyla, o neveiksnių paskolų daugėja. Priežiūros institucijos ir toliau atidžiai stebės rizikas. Visų pirma jos atidžiai seks bankų pozicijas pažeidžiamuose sektoriuose, tokiuose kaip komercinės paskirties nekilnojamojo turto, ir spręs susirūpinimą keliančius klausimus, susijusius su bankų valdymu ir vidaus rizikos kontrolės sistemomis.

Atsparumas ir prisitaikymas turės esminę svarbą sprendžiant klimato kaitos ir skaitmeninimo keliamus struktūrinius iššūkius. Tikimasi, kad 2024 m. bankai įgyvendins ECB priežiūrinius lūkesčius dėl klimato ir aplinkos rizikos bei įtvirtins šias rizikas savo strategijose ir rizikos valdymo procesuose. Ir kadangi dirbtinis intelektas naudojamas vis plačiau, priežiūros institucijos ir toliau kruopščiai tikrins bankų skaitmeninimo strategijas ir jų atsparumą kibernetiniams išpuoliams. Šios pastangos padės užtikrinti, kad bankai išliktų stiprūs ir toliau atliktų savo vaidmenį padėdami euro zonos ekonomikai žengti į ekologiškesnę ir labiau skaitmenizuotą ateitį.

Įžanginis interviu su Priežiūros valdybos pirmininke Claudia Buch

2024 m. sausio mėn. pradėjote eiti ECB Priežiūros valdybos pirmininkės pareigas. Kokie bus Jūsų pagrindiniai principai vykdant šią svarbią užduotį?

Turime visada atminti, kad, būdami priežiūros institucija, veikiame visuomenės vardu. Bankai atlieka milžinišką vaidmenį kasdieniame gyvenime – jie saugo indėlius, padeda atlikti mokėjimus ir skolina lėšas namų ūkiams bei įmonėms. Mūsų darbas – užtikrinti, kad bankai būtų saugūs ir per daug nerizikuotų.

Tai turi praktinę reikšmę: mums reikia matyti ateities perspektyvas ir mąstyti kritiškai, kaip nustatyta Bazelio komiteto Pagrindiniuose efektyvios bankų priežiūros principuose. Orientavimasis į ateitį ypač svarbus dabar, kai daugelis ekonomikų ir visuomenių pasiekė kritinį tašką. Turime būti kritiški, mąstyti nestandartiškai. Gerai veikiantys bankai yra tikrai geras dalykas visuomenei. Tačiau bankai yra privatūs subjektai ir galiausiai veikia savo akcininkų interesais. Mūsų kaip priežiūros institucijos užduotis – užtikrinti, kad jie veiktų ir visuomenės interesais.

2024 m. sukanka dešimt ECB bankų priežiūros vykdymo metų. Kiek ši priežiūra brandi ir ką vis tik galima pagerinti?

Turėdama Bendrą priežiūros mechanizmą (BPM), Europa padarė reikšmingą pažangą stiprindama institucijas ir deleguodama įgaliojimus europiniam lygmeniui. Prieš dešimtmetį priežiūros aplinka Europoje buvo susiskaidžiusi tiek institucijų, tiek ir praktikos prasme. Buvo dažnai nepaisoma tarpvalstybinės rizikos ir neįmanoma atlikti bankų tarpusavio palyginimo. Skyrėsi šalių priežiūros standartai.

Dabar turime tvirtus priežiūros įgaliojimus europiniu lygmeniu, kartu glaudžiai bendradarbiaudami su nacionalinėmis institucijomis. Manau, kad tai, kaip organizuota Europos bankų priežiūra, gali būti pavyzdys kitoms politikos sritims, kuriose galėtų būti daugiau integracijos.

Žinoma, visada galime tobulėti. Vienas mano tikslų – pasiekti dar didesnę europinės priežiūros integraciją. Pavadinome 2024-uosius – mūsų dešimtuosius metus – integracijos metais. Šiais metais bus vykdomos kelios iniciatyvos toliau skatinant dalijimąsi žiniomis, investuojant į bendras priežiūros technologijas ir efektyviai panaudojant nacionalinių priežiūros institucijų profesionalumą. Tai ugdys mūsų vieningos komandos kultūrą.

Jūsų nuomone, kaip prižiūrimiems bankams sekėsi 2023 m.?

Europos bankai įrodė esantys atsparūs pastaraisiais metais mūsų ekonomikas ištikusiems sukrėtimams. Dėl COVID‑19 pandemijos, kylančių energijos kainų ir infliacijos, Rusijos invazijos į Ukrainą ir naujausio konflikto Artimuosiuose Rytuose mūsų ekonomikos patyrė stresą. Šių sukrėtimų pasekmes atspindi aukštesnė infliacija ir palūkanų normos bei silpnesnis ekonomikos augimas. Matėme tokį staigų palūkanų normų padidėjimą, kokio dar nebuvo ECB istorijoje.

Aišku, šios aukštesnės palūkanų normos yra svarbus bankų pelningumo stipraus augimo variklis taip pat dėl to, kad bankai neskuba perkelti šio augimo indėlių palūkanų normoms. Bankų kapitalo pozicijos tebėra tvirtos ir gerokai pranoksta norminius reikalavimus. Europos bankų nerealizuotieji nuostoliai dėl vertybinių popierių devalvacijos taip pat santykinai nedideli. Bankų likvidumo pozicijos išlieka tvirtos net ECB laipsniškai nutraukus papildomo likvidumo paramą. Tai gali būti siejama su reguliavimo ir priežiūros pakeitimais, įgyvendintais po pasaulinės finansų krizės. Tačiau turime pripažinti, kad bankai turėjo naudos iš tvirto finansinio ir fiskalinio atsako į praeities sukrėtimus.

Taigi, nusiraminti vis dar negalima. Makrofinansinė ir geopolitinė rizikos padidėjusios, o daugelyje šalių realioji ekonomika turi prisitaikyti prie struktūrinių pokyčių. Tai gali daryti poveikį bankams per padidėjusią kredito ir likvidumo riziką. Iš tikrųjų tam tikra besiformuojanti rizika jau pradėjo materializuotis. Matome, kad padaugėjo neveiksnių paskolų, bankrutuoja įmonės ir didėja įsipareigojimų neįvykdymo rodikliai. Toliau dėsime pastangas stiprindami mūsų prižiūrimų bankų atsparumą. Taip pat spręsime nustatytų jų valdysenos ir rizikos valdymo trūkumų klausimus.

Jūsų manymu, kokių pamokų Europos bankų priežiūra išmoko 2023 m. kovo mėn. rinkose kilus neramumams?

Man pagrindinė pamoka yra ta, kad krizės dažnai įvyksta tada, kai dėl prasto rizikos valdymo bankai patiria išorinių sukrėtimų poveikį. Mums tai reiškia du konkrečius dalykus.

Pirma, kaip priežiūros institucija turime imtis aktyvių veiksmų ir spręsti nustatytas problemas pačioje pradžioje. 2023 m. kovo mėn. įvykiai parodė, kad net stresas mažesniuose, vietiniu mastu veikiančiuose bankuose gali turėti pasaulinių padarinių, jei su juo aktyviai nesusitvarkoma. Todėl tarptautiniu lygmeniu peržiūrime reglamentavimo sistemos trūkumus, kaip antai likvidumo rizikos ir palūkanų normos rizikos srityse, ir aptariame jų reikšmę peržiūros efektyvumui.

Antra, turime gerai suprasti, kaip makroekonomikos sąlygų pokyčiai paveikia bankus. JAV ir Šveicarijos institucijos pripažino, kad dar prieš kylant neramumas buvo rizikos valdymo ir valdysenos trūkumų. Esant palankioms makroekonomikos sąlygoms, šie trūkumai nepadaro daug žalos. Tačiau pasikeitus aplinkybėms jie tampa akivaizdūs ir gali pakenkti visai finansų sistemai.

Žinoma, pakankamas šios sistemos kapitalo lygis – tai pirmoji gynybos nuo nenumatytų įvykių ir išorinių sukrėtimų linija. Ji taip pat mažina prastos valdysenos ir rizikos valdymo trūkumų poveikį.

Priežiūros efektyvumas yra aktualus klausimas ir jam taip pat buvo skiriamas pagrindinis dėmesys priežiūrinio tikrinimo ir vertinimo proceso (SREP) išorinio vertinimo rekomendacijoje. Kaip ketinate gerinti Europos bankų priežiūros efektyvumą?

Priežiūros institucijai būti efektyviai reiškia užtikrinti, kad atitinkami nustatyti faktai virstų konkrečiais bankų rizikos profilių ir atsparumo patobulinimais. Tai labai svarbi praeitų metų pavasario įvykių pamoka. Tačiau būti efektyviai taip pat reiškia susitelkti į atitinkamas rizikas.

Iš tikrųjų mes jau kurį laiką kreipiame dėmesį į Europos bankų priežiūros efektyvumą. Esu labai dėkinga Andrea Enria už tai, kad jis paskyrė ekspertų patariamąją grupę patikrinti SREP. Šios grupės ataskaitoje mums pateikiamos aiškios rekomendacijos: turime tapti labiau prisitaikantys, įkyresni ir orientuoti į riziką; turime didinti savo našumą ir efektyvumą ir maksimaliai pasinaudoti visomis priežiūros priemonėmis.

Esame plačiai aptarę šias rekomendacijas Priežiūros valdyboje. Kai kurios jų įgyvendintos SREP 2023 m. cikle. Turime naują priimtinos rizikos reglamentavimą ir daugiametį SREP vertinimą, kurie leidžia priežiūros institucijoms lanksčiau skirti daugiau dėmesio atskirų bankų pažeidžiamumui. Kitos rekomendacijos bus svarstomos nustatant SREP 2025 m. ciklą. Taip pat stipriname mūsų vykdomą priežiūrą taikydami įkyresnes priemones, kaip paaiškino Frank Elderson savo naujausioje kalboje.

Kokie, Jūsų manymu, bus didžiausi iššūkiai Europos bankams artimiausioje ateityje?

Sakyčiau, kad didžiausi bankams kylantys iššūkiai yra makrofinansinių ir geopolitinių sąlygų pokyčiai bei besivystanti konkurencinė aplinka.

Baigiasi labai žemų palūkanų normų laikotarpis. Ta aplinka galėjo paskatinti bankus prisiimti daugiau rizikos tam, kad būtų palaikomas pelnas. Nepaisant pastarojo meto BVP sukrėtimų, nemokumas ir įsipareigojimų nevykdymas, taip pat bankų atidėjiniai neveiksnioms paskoloms tebėra labai žemo lygio. Šis neatitikimas didele dalimi atsirado dėl precedento neturinčios fiskalinės ir finansinės paramos, kuri apsaugojo bankų balansus nuo šių sukrėtimų.

Tai turi įtakos būsimiems rizikos vertinimams, nes ankstesni paskolų įsipareigojimų nevykdymo duomenys teisingai neatspindi rizikos turto kokybei ateityje. Daugelis bankams kilusių rizikų, kaip antai kibernetinė rizika, su klimatu ir aplinka susijusios rizikos ir geopolitinės rizikos, atsirado tik neseniai.

Todėl labai svarbu, kad bankai pritaikytų savo rizikos valdymo praktiką prie naujųjų sąlygų.

Antras bankams kilęs iššūkis – tai besikeičianti konkurencinė aplinka. Ne bankų finansų įstaigos padidino savo rinkos dalį ir, nors tokios inovacijos kaip paskirstytųjų duomenų technologija ir dirbtinis intelektas teikia galimybių bankams didinti našumą, jos taip pat įgalina naujus rinkos dalyvius kvestionuoti esamus veiklos modelius. Inovacijos ir išaugusi konkurencija gali padidinti ekonominę gerovę, tačiau jos taip pat atneša naujų rizikų. Jei bankai mato, kad maržos mažėja, jie gali pereiti prie potencialiai rizikingesnių veiksmų. Pavyzdžiui, jie gali sušvelninti finansinių priemonių emisijos platinimo standartus. Todėl atidžiai sekame ne bankų ir skaitmeninių ekosistemų poveikį bankams ir stebime, kaip bankų veiklos modelius veikia padidėjusi konkurencija.

Kaip matote bankų sąjungos ateitį?

Padarėme tvirtą pažangą bankų sąjungos pirmųjų dviejų ramsčių – priežiūros ir pertvarkymo – srityje, tačiau trečiojo ramsčio – indėlių apsaugos – srityje pažanga daug mažesnė. Manau, kad gali būti žalinga toliau delsti baigti kurti bankų sąjungą. Turime pasirengti galimai nepalankesnei aplinkai, o tam reikia pašalinti likusias Europos krizių valdymo ir indėlių draudimo reglamentavimo spragas.

Šie trys bankų sąjungos ramsčiai iš tikrųjų yra glaudžiai susiję. Priežiūra užtikrina, kad bankų veiklos sutrikimai taptų negalimi ir, jei jų vis tik pasitaikytų, jie būtų nedideli. Net pati kokybiškiausia priežiūra negali ir neturi panaikinti bet kokią sutrikimų galimybę. Tačiau jiems įvykus, bankų paslaugos turi sutrikti minimaliai, o mokesčių mokėtojų pinigai turi būti apsaugoti. Kaip tik čia įsijungia antrasis ramstis – patikimas ir veiksmingas pertvarkymo režimas, globojant Bendrai pertvarkymo valdybai.

Trečiajam ramsčiui – bendrai indėlių draudimo sistemai – įgyvendinti aiškiai reikia daugiau pastangų. Indėlių draudimas yra labai svarbus apsaugant indėlininkus. Tačiau, kaip ir bet kuris kitas draudimas, jis gali skatinti neatsakingo elgesio riziką ir rizikavimą. Todėl Europos bankų priežiūra užtikrina, kad aukšti priežiūros standartai būtų nuosekliai taikomi visose dalyvaujančiose valstybėse.

Šiuo metu indėlių draudimas daugiausia organizuotas nacionaliniu lygmeniu, o tai nesuderinama su europinio lygmens priežiūra ir pertvarkymu. Mums reikia Europos indėlių garantijų sistemos, jeigu norime užtikrinti vienodą indėlininkų apsaugos lygį visoje euro zonoje. Tai taip pat galėtų paskatinti geresnę bankų rinkų integraciją ir rizikos pasidalijimą tarp šalių.

Taip pat norėčiau pabrėžti, kad seniai įsigytas turtas nebėra priežastis atidėti kitus žingsnius. Pradėjus bankų sąjungos projektą, buvo naudinga pirmiausia susitelkti į seniai įsigyto turto pašalinimą iš bankų balansų. Dabar tai jau pasiekta – svarbių bankų neveiksnių paskolų rodiklis sumažėjo nuo 7,5 % 2015 m. iki 1,9 % 2023 m. trečiąjį ketvirtį ir pasiekė beveik žemiausią rekordinį lygį.

1 Bankų priežiūra 2023 m.

1.1 Bankų, kuriems taikoma Europos bankų priežiūra, atsparumas

1.1.1 Įvadas

Prudencinis reglamentavimas ir priežiūros politika padėjo užtikrinti gerą euro zonos bankų padėtį, nepaisant neapibrėžtos ekonominės aplinkos

2023 m. priežiūrinio tikrinimo ir vertinimo procesas (SREP) patvirtino, kad euro zonos bankai, nepaisant neapibrėžtos ekonominės aplinkos, ir toliau pasižymėjo atsparumu, o jų kapitalo ir likvidumo pozicijos buvo tvirtos. Apskritai bankai yra gerai kapitalizuoti. Svarbių įstaigų (SĮ) bendro 1 lygio nuosavo kapitalo pakankamumo (CET1) koeficientas grįžo į 2021 m. pasiektas istorines aukštumas ir 2023 m. trečiąjį ketvirtį buvo 15,6 %, o mažiau svarbių įstaigų (MSĮ) kapitalo rodiklis siekė 17,7 %. Pagerėjo ir bendrieji finansinio sverto rodikliai, kurie SĮ atveju siekė 5,6 % (+0,5 procentinio punkto), o MSĮ – 9,3 % (+0,7 procentinio punkto).

Vertinant bendrai, SĮ taip pat turi dideles likvidumo atsargas pagal teisės aktų reikalavimus, nors nuo dabartinio pinigų politikos griežtinimo ciklo pradžios šios likvidumo atsargos ir sumažėjo. 2023 m. trečiąjį ketvirtį bendras SĮ padengimo likvidžiuoju turtu rodiklis sudarė 159 %, palyginti su maždaug 140 % prieš pandemiją. MSĮ atveju šis rodiklis buvo didesnis – 205 %.

Tačiau nedidelis ekonomikos augimas per 2023 m. pirmuosius devynis mėnesius, silpnos ekonomikos perspektyvos griežtėjant finansavimo sąlygoms ir padidėjusi geopolitinė įtampa – visa tai prisidėjo prie didelio neapibrėžtumo, susijusio su makrofinansine aplinka.

2023 m. bankų pelningumas toliau didėjo, tačiau priežiūros institucijos atsargiai vertina šio pelningumo augimo tvarumą

2023 m. trečiąjį ketvirtį SĮ bendra metinė nuosavo kapitalo grąža nuo metų pradžios, palyginti su ankstesniu ketvirčiu, nepakito ir buvo lygi 10 %, t. y. padidėjo nuo prieš metus buvusių 7,6 %. MSĮ metinė nuosavo kapitalo grąža nuo metų pradžios buvo mažesnė – 2023 m. trečiąjį ketvirtį ji sudarė 8,0 %, t. y. sumažėjo nuo 8,3 % ankstesnį ketvirtį, bet gerokai padidėjo nuo 1,3 % prieš metus.

Grynosios palūkanų maržos buvo pagrindinis pelningumą skatinantis veiksnys 2022 m. ir 2023 m. pirmuosius devynis mėnesius. Tai su kaupu kompensavo nekintančią arba šiek tiek mažėjančią skolinimo apimtį. Palyginti su 2022 m., pajamos iš prekybos ir investicinės bankininkystės buvo mažesnės 5 %, nes antrąjį ketvirtį sumažėjo mokesčiai už nuosavybės vertybinius popierius, fiksuotąsias pajamas ir žaliavas, kuriuos iš dalies kompensavo aktyvus trečiasis ketvirtis, o kai kuriuose bankuose – prekyba kreditais.

2023 m. priežiūros institucijos ir toliau atidžiai stebėjo tokias problemas kaip augančio pelningumo tvarumas ir kredito rizika, kylanti iš pozicijų pažeidžiamuose sektoriuose, pavyzdžiui, gyvenamosios ir komercinės paskirties nekilnojamojo turto. Vidaus valdymas ir rizikos valdymas taip pat išliko priežiūros institucijų dėmesio centre. Didesnės finansavimo sąnaudos buvo pagrindinė euro zonos bankų pelno augimą stabdanti rizika. Numatoma, kad indėlių kaina, kuri iki šiol lėtai kito, toliau augs, nes didėja konkurencinis spaudimas, o indėlininkai perkelia savo lėšas iš vienadienių indėlių į terminuotuosius, už kuriuos mokamas didesnis atlygis.

2023 m. pirmųjų devynių mėnesių duomenys rodo laipsnišką, nors ir nuosaikų, neveiksnių paskolų kiekio padidėjimą. Toliau tęsėsi infliacinis ir rinkos spaudimas pažeidžiamiems kredito rizikos portfeliams, tokiems kaip vartojimo kreditai, gyvenamosios ir komercinės paskirties nekilnojamasis turtas, taip pat mažoms ir vidutinėms įmonėms. Tad būsimam pelnui gali turėti įtakos dėl didesnės kredito rizikos išaugę atidėjiniai.

1.1.2 Testavimas nepalankiausiomis sąlygomis ir ad hoc duomenų apie nerealizuotuosius nuostolius rinkimas

1.1.2.1 Euro zonos bankų testavimas nepalankiausiomis sąlygomis

2023 m. ECB euro zonos SĮ atliko du testavimus nepalankiausiomis sąlygomis. 57 dideli euro zonos bankai dalyvavo visoje ES vykusiame testavime nepalankiausiomis sąlygomis, kurį koordinavo Europos bankininkystės institucija (EBI). Dar 41 vidutinio dydžio SĮ dalyvavo paraleliai vykusiame testavime nepalankiausiomis sąlygomis, kurį koordinavo ECB. Šie du testavimai sudarė metinį priežiūrinį testavimą nepalankiausiomis sąlygomis, kurį ECB privalo atlikti pagal ES teisę[1].

EBI paskelbė išsamius 2023 m. visoje ES atlikto testavimo nepalankiausiomis sąlygomis, skirto 57 didžiausiems euro zonos bankams, rezultatus. ECB paskelbė kitų 41 vidutinio dydžio bankų individualius rezultatus bei ataskaitą apie suvestinius euro zonos bankų testavimo nepalankiausiomis sąlygomis galutinius rezultatus, parengtą pagal 98 prižiūrimų subjektų rezultatus.

Euro zonos bankų sektorius galėtų atlaikyti gilų ekonomikos nuosmukį, tačiau vis dar būtina tęstinė stebėsena

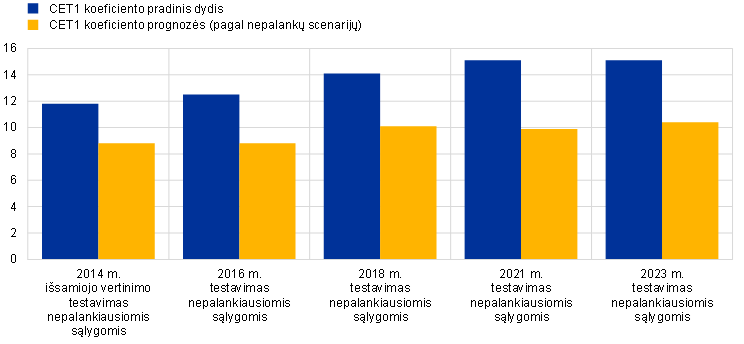

Remiantis ECB atlikto 2023 m. testavimo nepalankiausiomis sąlygomis rezultatais, euro zonos bankų sektorius galėtų atlaikyti gilų ekonominį nuosmukį. Pagal nepalankų scenarijų CET1 koeficientas vidutiniškai sumažėtų 4,8 procentinio punkto – iki 10,4 % 2025 m. pabaigoje[2]. Lyginant su ankstesnių testavimų rezultatais, žymiai pagerėjusi bankų turto kokybė ir pelningumas bei per pastarąjį dešimtmetį sukauptas kapitalas (žr. 1 pav.) padėjo bankams atlaikyti ypač sunkų testavimą pagal nepalankų scenarijų. Tačiau testavimas nepalankiausiomis sąlygomis taip pat atskleidė galimas silpnąsias vietas ir paskatino toliau stebėti rizikas.

ECB naudoja testavimo nepalankiausiomis sąlygomis rezultatus kaip indėlį rengiant metinį SREP. Kokybiniams rezultatams tenka pagrindinis vaidmuo apibrėžiant 2 ramsčio rekomendacijas, į kurias pirmą kartą įtrauktos ir finansinio sverto koeficiento 2 ramsčio rekomendacijos, kai tai yra tinkama. Kokybiniai testavimo nepalankiausiomis sąlygomis rezultatai įtraukiami į SREP rizikos valdymo dalį, taip galimai darant įtaką 2 ramsčio reikalavimams.

1 pav.

CET1 koeficiento pradinio dydžio pokyčiai ir prognozės

(procentiniais punktais)

Šaltinis: ECB skaičiavimai.

Pastabos: visi skaičiai pateikti viso dydžio, išskyrus 2014 m. išsamiojo vertinimo testavimą nepalankiausiomis sąlygomis. CET1 koeficiento prognozės taikomos testavimo nepalankiausiomis sąlygomis laikotarpio pabaigai. Bankų imtis gali skirtis įvairiuose testavimuose.

1.1.2.2 Duomenų rinkimas siekiant įvertinti nerealizuotuosius nuostolius euro zonos bankų obligacijų portfeliuose, vertinamuose amortizuota savikaina

Bendra euro zonos bankų obligacijų portfelių nerealizuotųjų nuostolių suma

EBI ir ECB taip pat atliko ad hoc duomenų rinkimą, skirtą išsamiai įvertinti su bankų obligacijų portfelių nerealizuotaisiais nuostoliais susijusias rizikas, vertinamas amortizuota savikaina, ir susijusius apdraudimus. Apskritai euro zonos bankų obligacijų portfelių grynųjų nerealizuotųjų nuostolių suma yra nedidelė – 2023 m. vasario mėn. ji bus lygi 73 mlrd. eurų, atsižvelgus į tikrosios vertės apdraudimo poveikį. Papildomi nuostoliai, atmetus tikrosios vertės apdraudimo sandorius, prognozuojami pagal ES testavimo nepalankiausiomis sąlygomis nepalankų scenarijų, sudarytų 155 mlrd. eurų. Tačiau šių nerealizuotųjų nuostolių atsiradimą reikėtų laikyti mažai tikėtinu, hipotetiniu rezultatu, nes bankų amortizuotos savikainos portfeliai yra skirti laikyti iki išpirkimo termino, o prieš likviduodami obligacijų pozicijas bankai paprastai imtųsi atpirkimo sandorių ir kitų poveikio mažinimo priemonių. ECB paskelbė 2023 m. vasario mėn. individualius bankų balansinės ir tikrosios vertės sumų rezultatus šiems obligacijų portfeliams.

1.2 2023–2025 m. priežiūros prioritetai

1.2.1 Įvadas

2022 m. Rusijos invazija į Ukrainą ir jos makrofinansiniai padariniai padidino neapibrėžtumą dėl ekonomikos ir finansų rinkų raidos, kartu padidindami riziką bankų sektoriui. Atsižvelgiant į tai, prižiūrimų subjektų buvo paprašyta sustiprinti savo atsparumą tiesioginiams makrofinansiniams ir geopolitiniams sukrėtimams (1 prioritetas). Visų pirma ECB paprašė bankų sutelkti dėmesį į savo kredito rizikos valdymo sistemas, ypač tose srityse, kuriose kredito rizika didėja. ECB taip pat toliau atidžiai tikrino bankų finansavimo planų tinkamumą ir jų finansavimo šaltinių įvairovę. Be to, bankų buvo prašoma spręsti skaitmeninimo problemas, stiprinti valdymo organų gebėjimus vadovauti (2 prioritetas) ir dėti daugiau pastangų sprendžiant klimato kaitos problemas (3 prioritetas).

ECB nuolat vertina ir stebi, kaip keičiasi prižiūrimų subjektų patiriamos rizikos ir pažeidžiamumo pobūdis. Toks aktyvus požiūris leidžia ECB lanksčiai pritaikyti savo dėmesį prie rizikos aplinkos pokyčių. 2023 m. kelių centrinių bankų taikomas nuolatinis pinigų politikos griežtinimas atskleidė, kad bankams svarbu apdairiai valdyti palūkanų normos rizikos ir kredito maržos rizikos pozicijas bankinėse knygose (IRRBB ir CSRBB). Be to, po 2023 m. pavasarį rinkoje kilusių neramumų, kuriuos lėmė kai kurių vidutinio dydžio bankų žlugimas JAV, ECB pakoregavo savo priežiūros prioritetus ir išplėtė tikslinę IRRBB ir CSRBB peržiūrą, įtraukdamas į ją platesnį įstaigų ratą. Taip pat ECB atliko ad hoc analizes, siekdamas nustatyti galimą bankų pažeidžiamumą, kylantį dėl nerealizuotųjų nuostolių jų balansuose. Be to, dėl padidėjusios komercinės paskirties nekilnojamojo turto verslo keliamos rizikos priežiūros institucijos pakeitė tam tikrų patikrinimų vietoje prioritetus, kad įvertintų bankų valdymą ir kai kurių šiame sektoriuje veikiančių rizikingesnių sandorio šalių rizikos mažinimo priemones.

1.2.2 1 prioritetas. Atsparumo tiesioginiams makrofinansiniams ir geopolitiniams sukrėtimams didinimas

1.2.2.1 Kredito rizikos valdymo trūkumai, įskaitant pažeidžiamų portfelių ir turto klasių pozicijas

Veiksmingo kredito rizikos valdymo sistemos yra būtinos bankams, siekiant aktyviai spręsti kylančios kredito rizikos klausimus

2023 m. priežiūros institucijos toliau įgyvendino kredito rizikos darbo programą, skirtą bankų kredito rizikos valdymo sistemų struktūriniams trūkumams šalinti, įskaitant ir nekilnojamojo turto ir pažeidžiamų portfelių sritį. Kylant palūkanų normoms ir didėjant makroekonominiam neapibrėžtumui, priežiūros institucijoms ypač svarbu užtikrinti, kad bankai aktyviai spręstų kylančios kredito rizikos pažeidžiamuose portfeliuose ir turto klasėse klausimus. Paskolų išdavimo procesas taip pat yra pagrindinė banko kredito rizikos valdymo ciklo dalis, kuriai priežiūros institucijos skiria vis daugiau dėmesio, nes geros kokybės paskolų teikimas gali padėti išvengti neveiksnių paskolų ateityje. 2023 m. ECB ir toliau skyrė dėmesį neveiksnių paskolų valdymui[3] ir su tuo susijusiai veiklai, užtikrindamas, kad tuo atveju, jeigu neveiksnių paskolų skaičius pradėtų augti, bankai būtų pasirengę aktyviai reaguoti, pasitelkdami tinkamus procesus ir procedūras.

Nepaisant santykinai stabilaus neveiksnių paskolų rodiklio bendruoju lygiu 2023 m. cikle, ECB pastebėjo, kad pablogėjo konkrečių portfelių, kurie yra labiau pažeidžiami infliaciniam spaudimui, įskaitant paskolas namų ūkiams[4], būklė. Jis taip pat pastebėjo nuosmukį komercinės paskirties nekilnojamojo turto rinkose[5] bei didesnį spaudimą skolininkų galimybėms refinansuoti paskolas komercinės paskirties nekilnojamajam turtui įsigyti, kurių grąžinimo terminas yra suėjęs. Be to, įmonių bankrotų ir įsipareigojimų neįvykdymo rodikliai padidėjo, palyginti su per pandemiją buvusiu žemu lygiu[6]. Euro zonos įmonės, ypač mažosios ir vidutinės, taip pat vis dar patyrė sunkumų dėl didesnių finansavimo sąnaudų bei apskritai dėl bendrųjų išlaidų, išaugusių dėl infliacijos[7]. Labai įsiskolinusioms įmonėms arba pažeidžiamuose sektoriuose veikiančioms įmonėms didesnės sąnaudos ir mažesnė paklausa turėjo didesnį poveikį, o tai savo ruožtu kėlė spaudimą pelningumo maržoms.

Priežiūros veikla ir jos rezultatai

2023 m. vykdyta dokumentinės priežiūros ir patikrinimų vietoje veikla parodė, kad bankai padarė pažangą mažindami riziką, susijusią su pažeidžiamais portfeliais ir turto klasėmis. Tačiau keletas trūkumų liko nepašalinti.

Neseniai atlikti nuodugnūs vertinimai tokiose srityse kaip restruktūrizavimas[8] atskleidė reikšmingas kai kurių bankų pasirengimo spręsti padidėjusio probleminių skolininkų skaičiaus ir refinansavimo rizikos klausimus, įskaitant finansinių sunkumų turinčių klientų nustatymą ir stebėseną, spragas. Vertinimai taip pat parodė, kad bankams reikia aktyviau taikyti taisomąsias priemones. Atlikus patikrinimus vietoje ir tikslines 9-ojo TFAS atidėjinių sudarymo praktikos peržiūras (įskaitant modelių korekcijas) paaiškėjo, kad, nors daugelis bankų taiko tinkamą praktiką, nemažai bankų turi geriau įvertinti kylančias naujas rizikas ir į jas atsižvelgti savo priskyrimo pakopoms nustatymo metodikose. Dėl visų šių priežiūros veiksmų bankams pristatytas priežiūros priemonių rinkinys, siekiant užtikrinti, kad trūkumai būtų ištaisyti laiku. ECB atidžiai stebi suplanuotas taisomąsias priemones ir jų įgyvendinimą.

Atlikus tikslinę gyvenamosios paskirties nekilnojamojo turto paskolų namų ūkiams portfelių peržiūrą nustatyta, kad bankai turi ribotas galimybes numatyti riziką ir ją diferencijuoti tiek paskolų suteikimo, tiek kainų nustatymo metu. Į šią tikslinę peržiūrą įtrauktos 34 SĮ, kurių reikšminguose portfeliuose yra gyvenamosios paskirties nekilnojamojo turto pozicijų. Paaiškėjo keletas atvejų, kai buvo nesilaikoma EBI rekomendacijų dėl paskolų teikimo ir stebėsenos, taip pat ir įkaito vertinimo procesų srityje.

Nuodugnūs bankų komercinės paskirties nekilnojamojo turto vertinimai atskleidė pozicijas, susijusias su paskolomis, grąžinamomis vienkartine įmoka, arba paskolomis, kurių dalis grąžinama periodinėmis įmokomis, ir paskolomis, kurių palūkanų norma yra kintamoji, bei galimą įkaito pervertinimą (žr. 1 intarpą).

Bankams buvo pateiktos išsamios išvados dėl dokumentinės priežiūros ir patikrinimų vietoje veiklos. Kai tinkama, jos buvo įtrauktos į 2023 m. SREP rezultatus ir susijusias priežiūros priemones, kurios buvo aptartos su prižiūrimais subjektais vykdant reguliarų priežiūrinį dialogą.

1 intarpas

Komercinės paskirties nekilnojamasis turtas: besiformuojanti rizika

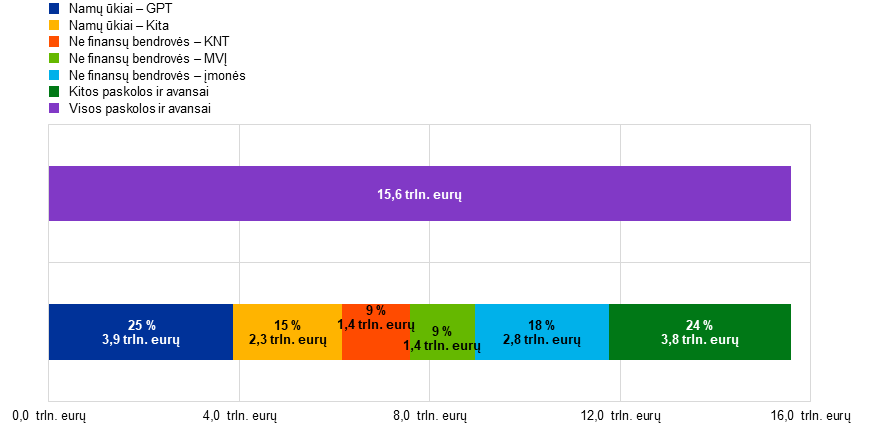

Komercinės paskirties nekilnojamasis turtas (KNT) yra svarbi turto klasė, kuriai 2023 m. antrąjį ketvirtį teko 1,4 trilijono eurų SĮ paskolų portfelio. Minėtą ketvirtį 52 mlrd. eurų (3,67 %) vertės KNT paskolos priskirtos neveiksnioms paskoloms. Tai sudaro 15 % visų neveiksnių paskolų, kurių dauguma yra nuo 2008 m. finansų krizės likusios neveiksnios paskolos. Reikšmingos bankų KNT paskolų pozicijos sutelktos Vokietijos, Prancūzijos ir Nyderlandų bankuose (apie 52 % visų komercinės paskirties nekilnojamojo turto paskolų).

A pav.

Svarbių įstaigų komercinės paskirties nekilnojamojo turto paskolų reikšmingumas

(trln. eurų)

Šaltinis: Finansinė atskaitomybė, 2023 m. birželio mėn.

Pastabos: komercinės paskirties nekilnojamojo turto (KNT) duomenys pateikiami remiantis Europos sisteminės rizikos valdybos KNT paskolų apibrėžtimi, pagal kurią KNT paskolos yra paskolos, suteiktos juridiniam asmeniui, kurio tikslas – įsigyti pajamų teikiantį nekilnojamąjį turtą (arba nekilnojamojo turto, apibrėžto kaip pajamų teikiantis nekilnojamasis turtas, rinkinį), esamą arba statomą, arba nekilnojamąjį turtą, kurį nekilnojamojo turto savininkai naudoja savo verslui, tikslui ar veiklai vykdyti (arba tokio turto rinkinį), esamą arba statomą, arba užtikrintą komercinės paskirties nekilnojamuoju turtu (arba komercinės paskirties nekilnojamojo turto rinkiniu). KNT pozicijos buvo atimtos iš mažųjų ir vidutinių įmonių (MVĮ) ir ne finansų bendrovių pozicijų. Gyvenamosios paskirties nekilnojamojo turto (GNT) paskolos namų ūkiams apima tik paskolas namų ūkiams, užtikrintas gyvenamosios paskirties turtu. Į kategoriją „Kita“ įtraukti centriniai bankai, valdžios sektorius, kredito įstaigos ir kitos finansų bendrovės.

Po keletą metų trukusio nekilnojamojo turto kainų augimo šiuo metu KNT rinkose pastebimas nuosmukis[9], keliose euro zonos šalyse ryškėjant pablogėjimo ženklams[10]. Komercinės paskirties nekilnojamajam turtui taikomos griežtesnės finansavimo sąlygos ir numatoma neapibrėžta ekonomikos perspektyva bei mažesnė paklausa po pandemijos[11].

Pagrindinis veiksnys, kuris neigiamai veikė KNT rinkas, buvo padidėjusios palūkanų normos ir išaugusios skolos finansavimo sąnaudos. Kartu su didesnėmis statybos sąnaudomis ir kintančia paklausos dinamika (t. y. nuotoliniu darbu ir mažmeninės prekybos vietomis bei biurais, kuriems būdingas efektyvesnis energijos vartojimas) tai buvo susiję su KNT (ypač biurų ir mažmeninės prekybos) vertinimo perkainojimu, kuris vis dar tebesitęsia. Be to, smarkiai sumažėjo investicijų ir sandorių apimtis, sustojo naujų pastatų statybos, taip pat sumažėjo iš KNT gaunama grąža, nulėmusi neigiamas maržas.

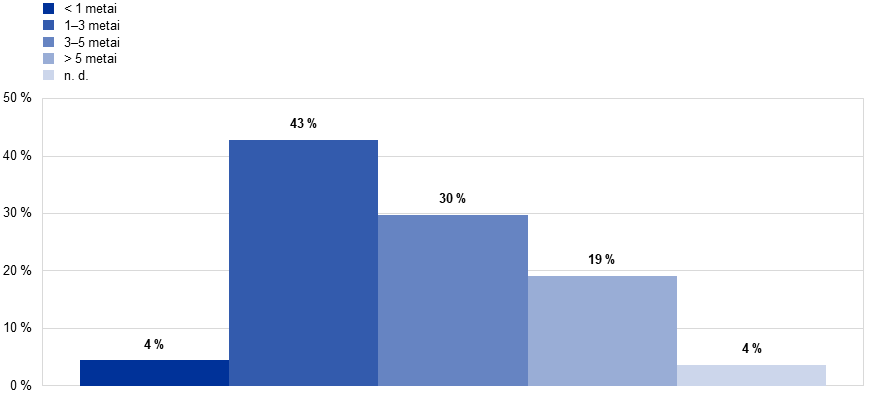

Paskolos su dideliu likučiu, kuris turi būti grąžintas suėjus terminui[12], dažnai vadinamos paskolomis, grąžinamomis vienkartine įmoka, arba paskolomis, kurių dalis grąžinama periodinėmis įmokomis, šiuo metu dėl dabartinių rinkos sąlygų yra ypatingo ECB dėmesio centre. Reikšminga šių KNT paskolų dalis yra struktūrizuota kaip paskolos, grąžinamos vienkartine įmoka, arba paskolos, kurių dalis grąžinama periodinėmis įmokomis, taip pat kaip paskolos be regreso teisės. Šios rūšies finansavimo struktūros kelia didesnę refinansavimo riziką, o tai reiškia, kad, suėjus terminui, skolininkams gali tekti refinansuoti savo paskolas patiriant daug didesnių finansavimo sąnaudų, nei iš pradžių numatyta. Pasinaudoti kitomis paskolos grąžinimo galimybėmis taip pat tapo sudėtinga, nes blogėjančios rinkos sąlygos ir didesnės finansavimo sąnaudos taip pat neigiamai veikia paskolos gavėjo galimybes parduoti turtą ir (arba) refinansuoti KNT paskolą kitame banke.

2023 m. antrąjį ketvirtį „AnaCredit“ užfiksuotų pozicijų paskolų, grąžinamų vienkartine įmoka, ir paskolų, kurių dalis grąžinama periodinėmis įmokomis, tipo struktūros, kurių terminas sueina per kitus dvejus metus, sudarė 8 % KNT paskolų. Labai svarbu, kad bankai aktyviai bendrautų su savo KNT paskolų gavėjais ir protingai įvertintų KNT paskolų refinansavimo riziką. Jie turi sutelkti dėmesį į pagrindines šio vertinimo aplinkybes, tokias kaip atnaujintas ir realus įkaito vertinimas, pinigų srautų generavimo pajėgumas padengti finansavimo sąnaudas, ir, kur reikalinga, rėmimo atliekant grynųjų pinigų injekciją galimybės.

B pav.

Komercinės paskirties nekilnojamojo turto paskolų su skirtingomis grąžinimo struktūromis pasiskirstymas pagal termino pabaigos datą

(visų KNT paskolų dalis)

Šaltinis: „AnaCredit“.

Pastabos: KNT paskolos apima tas paskolas, kurios yra įkeistos arba kurių paskirtis yra susijusi su KNT pagal „AnaCredit“ požymius. Pateikti duomenys yra 2023 m. II ketv.

ECB ir toliau vykdo įvairią dokumentinės ir patikrinimų vietoje priežiūros veiklą[13], siekdamas užtikrinti aktyvų priežiūros dėmesio sutelkimą į komercinės paskirties nekilnojamojo turto riziką. Šis aktyvus metodas bus taikomas ir 2024 m.[14], priežiūros institucijoms atidžiai stebint bankininkystės veiklos ir rinkos pokyčius šiame reikšmingame portfelyje.

Sandorio šalies kredito rizika ir ne bankų finansų įstaigos

2023 m. ECB, vykdydamas dokumentinę priežiūrą ir patikrinimų vietoje veiklą, ėmėsi tolesnių veiksmų, susijusių su darbais, atliktais sandorio šalies kredito rizikos valdymo srityje. Šiuo tikslu jis paskelbė ataskaitą „Sandorio šalies kredito rizikos patikima valdymo praktika“, kurioje apibendrinami 2022 m. atliktos peržiūros rezultatai ir pateikiama sektoriuje pastebėta patikima praktika.

ECB taip pat organizavo konferenciją apie sandorio šalies kredito riziką, skirtą SĮ ir kitų bankų priežiūros įstaigų vyresniesiems rizikos valdytojams, siekiant aptarti sandorio šalies kredito rizikos aplinkos ir sektoriaus praktikos pokyčius, taip pat dabartinius iššūkius ir galimybes tiek iš specialistų, tiek iš priežiūros įstaigų perspektyvos.

1.2.2.2 Nepakankamas finansavimosi šaltinių diversifikavimas ir finansavimosi planų trūkumai

Per pastaruosius dešimt metų tikslinės ilgesnės trukmės refinansavimo operacijos (TITRO) padėjo bankams užtikrinti kreditų teikimą ekonomikai krizės laikotarpiais. Tačiau pandemijos metu naudojant TITRO III, gerokai padidėjo įsipareigojimų koncentracija[15]. Kadangi sueina paskolų pagal TITRO III grąžinimo terminai, SĮ dabar turi parengti ir įgyvendinti patikimus daugiamečius finansavimosi planus, kuriais būtų sprendžiamos problemos, kylančios dėl kintančių finansavimo sąlygų, ir užtikrinamas tinkamas finansavimosi šaltinių diversifikavimas.

Atsižvelgdamas į 2023–2025 m. priežiūros prioritetus ir atlikdamas išsamesnę likvidumo ir finansavimo planų įgyvendinamumo analizę, ECB įvertino planuojamą paskolų grąžinimą pagal TITRO III toms SĮ, kurioms kyla didesnė finansavimo išlaidų rizika. Paaiškėjo, kad dauguma tikrintų prižiūrimų subjektų turi patikimas TITRO III nutraukimo strategijas ir toliau laikosi tiek minimalaus padengimo likvidžiuoju turtu rodiklio, tiek grynojo pastovaus finansavimo rodiklio. Tačiau kai kurie iš jų Eurosistemos įkaito fonde turi santykinai daug žemos kokybės likvidžiojo turto, kuris, jį išlaisvinus, negalėtų būti naudojamas kaip įkaitas privačiomis priemonėmis užtikrintiems finansavimo sandoriams. Kitos SĮ pateikia gana optimistines prielaidas dėl jų indėlių augimo, todėl jų strategijos buvo mažiau perspektyvios.

2023 m. kovo mėn. įvykęs „Silicon Valley Bank“ ir kitų JAV regioninių bankų žlugimas parodė, kad indėlininkų elgsena gali staiga ir be įspėjimo pasikeisti. Socialinė žiniasklaida ir skaitmeninimas kartu su alternatyvių investavimo galimybių patrauklumu gali turėti įtakos indėlininkų reakcijos į kainų signalus ir rinkos gandus greičiui. Dėl šios priežasties 2023 m. ECB inicijavo papildomas banko veiksmų nenumatytais atvejais planų ir įkaito panaudojimo pajėgumų analizes, siekdamas suprasti, kiek bankai gali atlaikyti trumpalaikius likvidumo sukrėtimus ir netikėtus krizės įvykius, įskaitant didelius indėlių pasitraukimo srautus. Tai taip pat apėmė turto ir įsipareigojimų valdymo strategijų vertinimą bei elgsenos prielaidų modeliavimą dabartinių palūkanų normų aplinkoje.

Tęstinis palūkanų normos rizikos ir kredito maržos rizikos priežiūrinis tikrinimas

2023 m. ECB ėmėsi tolesnių veiksmų, atsižvelgdama į 2022 m. atliktos tikslinės palūkanų normos rizikos ir kredito maržos rizikos peržiūros, kurioje dalyvavo 29 SĮ, rezultatus[16]. 2023 m. antrąjį ketvirtį peržiūra buvo išplėsta, įtraukiant naują dešimties SĮ imtį. Šią iniciatyvą papildė patikrinimai vietoje. Be to, 2023 m. antrąjį pusmetį ECB inicijavo horizontaliąją turto ir įsipareigojimų valdymo peržiūrą, kurioje dalyvavo 24 SĮ ir kuri apėmė aspektus, susijusius ir su palūkanų normos rizika, ir su likvidumo rizikos valdymu, pavyzdžiui, neterminuotųjų indėlių modeliavimą.

1.2.2.3 Finansavimas skolintomis lėšomis

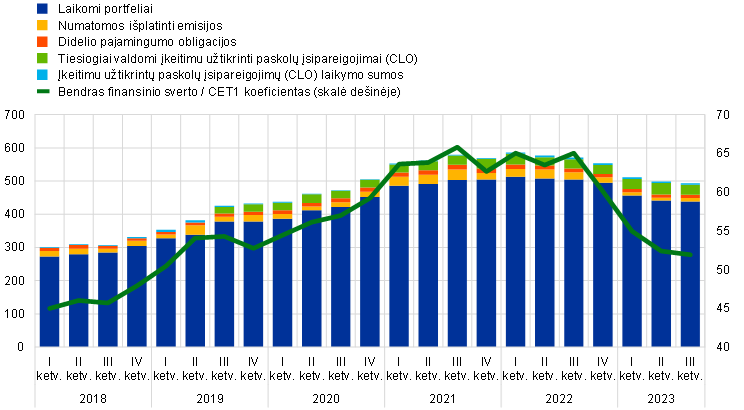

Nuo 2018 m., kai buvo įdiegti ataskaitų apie finansavimą skolintomis lėšomis teikimo šablonai, ECB pastebėjo, kad SĮ turimų paskolų su finansiniu svertu toliau daugėja. Šį padidėjimą lėmė nuolatinės mažos palūkanų normos ir gausus likvidumas, kurie skatino didesnį skolininkų ir skolintojų finansinį svertą, kartu švelnindami skolinimo standartus. Per 2022 m. ir 2023 m. pirmąjį pusmetį ši tendencija pasikeitė. Naujų suteiktų paskolų su finansiniu svertu skaičius gerokai sumažėjo dėl energetikos krizės, infliacijos ir palūkanų normų kintamumo. Šis sumažėjimas palaipsniui atsispindėjo mažėjančiuose pozicijų lygiuose visose SĮ (žr. 2 pav.). Mažėjančių pozicijų lygių ir didėjančių CET1 koeficiento lygių derinys lėmė, kad per pastaruosius kelis ketvirčius smarkiai sumažėjo finansinio sverto ir CET1 santykis.

2 pav.

SĮ finansavimo naudojant finansinį svertą pozicijos

(skalė kairėje: mlrd. eurų; skalė dešinėje: CET1 kapitalas, procentais)

Šaltiniai: ECB Bankų priežiūros tarnyba ir ECB Finansinio sverto duomenų suvestinė.

Pastabos: duomenys – bankų dalinės imties. CLO reiškia įkeitimu užtikrintus paskolų įsipareigojimus.

ECB ne kartą ragino SĮ labiau apriboti savo veiklą šiame konkrečiame rinkos segmente dėl nuolat augančių paskolų su finansiniu svertu. Kaip ir tikėtasi, vis didėjantį skolininkų silpnumą rodo didesni paskolų su finansiniu svertu įsipareigojimų neįvykdymo rodikliai tiek Europoje, tiek JAV. Tačiau apskritai šis įsipareigojimų neįvykdymo lygis tebėra nedidelis, palyginti su ankstesniais nepalankiausių sąlygų laikotarpiais, o tai galima paaiškinti švelnėjančiomis paskolų suteikimo sąlygomis rinkoje. Atsižvelgiant į didelę skolų refinansavimo riziką, su kuria finansavimo skolintomis lėšomis skolininkai susiduria esant didesnėms palūkanų normoms, kyla rizika, kad per ateinančius kelerius metus neveiksnios pozicijos ir įsipareigojimų neįvykdymas gali būti daug didesni.

2022 m. ECB paskelbė Lūkesčių raštą, kuriame išsamiai išdėstė lūkesčius dėl įgyvendinamos politikos, susijusios su norima prisiimti rizika, ir pranešė apie aukštą rizikos lygį sudarant sandorius su finansiniu svertu. Atlikus trūkumų vertinimą, nustatyta daug trūkumų, dėl kurių SĮ buvo skirtos konkrečios tolesnės priemonės. 2023 m. ECB ir toliau atidžiai tikrino bankų pažangą įgyvendinant šias priemones. Nors kai kuriuose bankuose gali būti pastebėta tam tikra pažanga, vis dar esama reikšmingų rizikos kontrolės trūkumų. Todėl, palyginti su 2022 m., gerokai išaugo bankų, kuriems buvo taikomi specialūs kapitalo mokesčiai dėl rizikos, susijusios su finansavimu skolintomis lėšomis, skaičius.

Be to, siekdamas paremti nuolatinę priežiūrinę bankų finansavimo skolintomis lėšomis pozicijų stebėseną, ECB įtraukė į 2023 m. ES masto testavimą nepalankiausiomis sąlygomis išsamią finansavimo skolintomis lėšomis kokybės užtikrinimo analizę. Šios analizės išvados paskelbtos specialiame ECB ataskaitos apie 2023 m. euro zonos bankų testavimą nepalankiausiomis sąlygomis skyriuje.

1.2.3 2 prioritetas. Skaitmeninimo iššūkių sprendimas ir valdymo organų gebėjimų vadovauti stiprinimas

1.2.3.1 Skaitmeninės transformacijos strategijos ir veiklos atsparumo sistemos

2023 m. ECB, vykdydamas tikslines peržiūras, patikrinimus vietoje ir toliau diskutuodamas su bankais, toliau palaikė jų siekį įgyvendinti skaitmeninę transformaciją prisiimant susijusias rizikas

Bankai tampa vis labiau skaitmeniniai. Tai reiškia, kad priežiūros institucijos turi skirti daugiau dėmesio skaitmeninės transformacijos strategijoms ir būtiniems rizikos valdymo gebėjimams. Tai apima rizikos, susijusios su novatoriškų technologijų naudojimu, taip pat rizikos, susijusios su veiklos atsparumo sistemomis, pavyzdžiui, priklausomybės nuo trečiųjų šalių ir kibernetinės rizikos, nagrinėjimą.

Kalbant apie skaitmeninimą apskritai, 2023 m. vasario mėn. ECB paskelbė 2022 m. atliktos apklausos apie skaitmeninę transformaciją ir finansinių technologijų naudojimą pagrindinių išvadų apžvalgą. Apžvalgoje patvirtinta, kad dauguma SĮ yra parengusios skaitmeninės transformacijos strategiją, kurioje daugiausia dėmesio skiriama klientų patirties gerinimui. Ši apžvalga taip pat parodė, kaip svarbu, kad vykdomoji vadovybė taikytų tinkamą požiūrį ir būtų nustatyta veiksminga vidaus kontrolės sistema.

Be to, 2023 m. buvo atliktos 21 SĮ tikslinės skaitmeninimo peržiūros, pagrįstos pirmiau nurodytos apklausos rezultatais, siekiant geriau suprasti, kaip bankai apibrėžia jų skaitmeninimo strategijos tikslus, stebėti jų įgyvendinimą ir užtikrinti, kad jų politika, susijusi su norima prisiimti rizika, ir valdymas būtų tinkami šiam tikslui. Šių peržiūrų rezultatai turi būti paskelbti 2024 m. pirmąjį pusmetį ir bus naudingi pateikiant prižiūrimiems subjektams priežiūros institucijų nuomonę ir jų lyginamuosius standartus.

Kalbant apie veiklos atsparumą, 2023 m., palyginti su ankstesniais metais, gerokai padaugėjo reikšmingų kibernetinių incidentų, apie kuriuos pranešta ECB. Šį padidėjimą daugiausia lėmė tai, kad grėsmių sukėlėjai vykdė paskirstytąsias aptarnavimo perkrovos atakas prieš keletą bankų. Taip pat pastebimai padaugėjo incidentų, susijusių su išpirkos reikalaujančiomis programomis, t. y. atakų, kurių sutrikdymo potencialas gali būti labai didelis. Be to, finansų sektoriuje padaugėjo kibernetinių išpuolių prieš valstybės remiamus subjektus. Dėl šios priežasties 2023 m. ECB atliko daug dokumentinės priežiūros ir patikrinimo vietoje veiksmų, susijusių su IT ir kibernetine rizika, ir paskelbė pagrindinius rezultatus ir pastebėjimus 2023 m. lapkričio mėn. priežiūros naujienlaiškyje.

Be 2024 m. planuojamo kibernetinio atsparumo testavimo nepalankiausiomis sąlygomis, ECB atliko vidinį kibernetinio atsparumo testavimą nepalankiausiomis sąlygomis, kad patikrintų, kaip ECB ir kelios nacionalinės kompetentingos institucijos vykdytų vidaus komunikacijos, koordinavimo ir eskalavimo procesus, jei prieš kelis prižiūrimus subjektus būtų įvykdytas kibernetinis išpuolis. Kadangi testavimas buvo vidinis, jame nedalyvavo sektoriaus atstovai.

Kalbant apie užsakomąsias paslaugas, visų SĮ užsakomųjų paslaugų susitarimų registrai vėl buvo renkami 2023 m. Lyginant su pirmuoju pateikimu 2022 m., pasiekta didelė pažanga, susijusi su surinktų duomenų kokybe ir informacijos nuoseklumu. Šios užduoties rezultatai patvirtino, kad užsakomųjų paslaugų teikimas yra labai aktuali tema SĮ, ypač informacinių ir ryšių technologijų srityje. Nustatytas pranešimo procesas, kuriuo priežiūros institucijos informuojamos apie prižiūrimų subjektų ketinimus sudaryti naujus užsakomųjų paslaugų susitarimus, suteikė papildomos pagalbos vertinant užsakomųjų paslaugų riziką. ECB taip pat inicijavo tikslinę užsakomųjų paslaugų rizikos peržiūrą, apimančią tris SĮ, ji bus vykdoma iki 2025 m. Kiekvienais metais bus peržiūrima šių SĮ užsakomųjų paslaugų valdymo sistema, taip pat tam tikri jų užsakomųjų paslaugų susitarimai. Taip bus galima horizontaliai apžvelgti rizikos valdymo procesus, susijusius su SĮ užsakomųjų paslaugų susitarimais.

Be to, vadovaujantis tarptautiniais standartais[17], 2023 m. darbo grupėse kartu su kitomis Europos priežiūros institucijomis vykdytos priežiūros veiklos dėmesio centre buvo veiklos atsparumas ir skaitmeninimas. Ši veikla apėmė Reglamento dėl kriptoturto rinkų ir paskirstytojo registro technologijos bandomojo režimo įgyvendinimą, diskusijas dėl Dirbtinio intelekto akto ir Skaitmeninės veiklos atsparumo akto įgyvendinimą. Be to, į savo SREP sistemą ECB įtraukė Bazelio bankų priežiūros komiteto veiklos atsparumo principus.

1.2.3.2 Valdymo organų veikimas ir vadovavimo gebėjimai

Norint skatinti tinkamą sprendimų priėmimą ir mažinti pernelyg didelę riziką, labai svarbu, kad bankai turėtų veiksmingus valdymo organus, patikimą valdymo sistemą[18], tvirtą vidaus kontrolę ir patikimus duomenis. Tai, kaip svarbu turėti patikimą valdymo sistemą šiose srityse, parodė ir 2023 m. pavasarį JAV ir Šveicarijoje įvykę bankų žlugimai. Šių bankrotų priežastys – valdymo ir rizikos valdymo trūkumai. Nepaisant pastaraisiais metais pasiektos tam tikros pažangos, ECB ir toliau pastebi daug struktūrinių trūkumų vidaus kontrolės funkcijų, valdymo organų veikimo bei rizikos duomenų kaupimo ir atskaitomybės pajėgumų srityse[19].

Dėl šios priežasties priežiūros institucijos toliau bendradarbiavo su prižiūrimais subjektais, siekdamos tolesnės pažangos šiose srityse. Nuo 2022 m. ECB atliko tikslines bankų, kurių valdymo organų sudėtis ir veikimas turi trūkumų, peržiūras, patikrinimus vietoje ir tikslinius rizika pagrįstus kompetencijos ir tinkamumo (pakartotinius) vertinimus. ECB toliau plėtojo metodą, skirtą atspindėti įvairovę atliekamuose kompetencijos ir tinkamumo vertinimuose, taip pat tobulino duomenų rinkimą, siekdamas pagerinti tarpusavio palyginamumo analizę[20], tęsdamas tikslines peržiūras ir priežiūrinius veiksmus 2024 m.

Tolesni trūkumų šalinimo veiksmai taip pat buvo atliekami vykdant 2023 m. SREP (žr. 1.3.1.5 skirsnį).

Patikima valdymo sistema yra labai svarbi visiems bankams, nepriklausomai nuo jų dydžio. Dėl šios priežasties ECB ėmėsi tolesnių veiksmų remdamasis 2021–2022 m. MSĮ valdymo sistemos teminės peržiūros rezultatais[21]. Atsižvelgdami į tai, ECB ir nacionalinės priežiūros institucijos toliau skatino labiau suderinti Europos priežiūros lūkesčius ir vidaus valdymo standartus.

Be to, 2023 m. balandžio mėn. ECB, siekdamas paskatinti dialogą apie tai, kas sudaro veiksmingą valdymą, ir informuoti apie savo priežiūros metodą ir lūkesčius šiuo atžvilgiu, kreipėsi į sektoriaus atstovus kartu su EUI Florencijos finansų ir bankininkystės mokykla organizuotame seminare[22].

1.2.3.3 Rizikos duomenų kaupimas ir rizikos ataskaitų teikimas

Patikimi rizikos duomenų kaupimo ir rizikos ataskaitų teikimo gebėjimai yra išankstinė patikimo ir apdairaus rizikos valdymo sąlyga. 2023 m. ECB Bankų priežiūra tarnyba sustiprino priežiūros veiklą šioje srityje

ECB nustatė keletą rizikos duomenų kaupimo ir rizikos ataskaitų teikimo trūkumų ir įtraukė juos kaip pagrindinį pažeidžiamumą planuodamas savo 2023–2025 m. priežiūros prioritetus. Todėl buvo parengta išsami ir tikslinga priežiūros strategija, apimanti tiek banko viduje, tiek už jo ribų vykdomą veiklą, kuria siekiama užtikrinti, kad bankai turėtų patikimais duomenimis pagrįstas veiksmingas valdymo ir rizikos valdymo procedūras.

Kalbant apie vietoje vykdomą veiklą, buvo tęsiamas specialus rizikos duomenų kaupimo ir rizikos ataskaitų teikimo teminis patikrinimas vietoje, kuris 2022 ir 2023 m. apėmė 23 SĮ. Šis teminis patikrinimas atskleidė trūkumus, susijusius su valdymo organų dalyvavimu, neaiškiu ir neišsamiu duomenų valdymo sistemos apimties apibrėžimu, taip pat nepriklausomo patvirtinimo nebuvimą. Be to, didelį susirūpinimą kėlė duomenų architektūros ir IT infrastruktūros trūkumai, dažnas ranka atliekamų operacijų naudojimas ir ilgi ataskaitų teikimo terminai, taip pat duomenų kokybės kontrolės trūkumas.

Kalbant apie ne vietoje vykdomą veiklą, pagrindinis ramstis buvo Veiksmingo rizikos duomenų kaupimo ir rizikos ataskaitų teikimo vadovo projektas, į kurį įtraukti minimalūs rizikos duomenų kaupimo ir rizikos ataskaitų teikimo reikalavimai ir kuris yra skirtas padėti bankams stiprinti jų gebėjimus šioje srityje[23]. Šiame vadovo projekte nenustatyti nauji reikalavimai, bet konsoliduojamos ir paaiškinamos svarbios priežiūros prioritetų temos. Todėl svarbu, kad bankai naujausią paskelbtą vadovo redakciją vertintų ne kaip galimybę iš naujo skaičiuoti įgyvendinimo terminus, o kaip tolesnes gaires, padedančias nustatyti trūkumus ir pasiekti pastebimos pažangos juos šalinant. Tolesni priežiūros veiksmai apėmė bandomąjį Vadovybės ataskaitos apie duomenų valdymą ir duomenų kokybę projektą[24], indėlį į pažangos ataskaitą apie pasaulinės sisteminės svarbos bankų atitiktį Bazelio bankų priežiūros komiteto Bankų priežiūros tarnybos veiksmingo rizikos duomenų kaupimo ir rizikos ataskaitų teikimo principams, tolesnį duomenų kokybės vertinimo priežiūrinėje atskaitomybėje stiprinimą ir veiksmingesnį priežiūrinių priemonių naudojimą siekiant atkreipti dėmesį į rimtus, nuolatinius rizikos duomenų kaupimo ir rizikos ataskaitų teikimo trūkumus, įskaitant susijusias kiekybines ir kokybines priemones.

1.2.4 3 prioritetas. Didesnės pastangos sprendžiant klimato kaitos klausimą

ECB 2020 m. paskelbus Vadovą dėl klimato ir aplinkos rizikos, ECB nuosekliai pabrėžė, kad bankai turi tinkamai valdyti šią riziką. Vienas iš ECB pagrindinių 2023–2025 m. priežiūros prioritetų – pasiekti, kad bankai tinkamai įtrauktų šias rizikas į jų veiklos strategiją bei valdymo ir rizikos valdymo sistemas, siekiant sumažinti ir atskleisti tokias rizikas.

1.2.4.1 Tolesni veiksmai dėl teminės peržiūros metu nustatytų trūkumų

Atlikęs 2022 m. klimato ir aplinkos rizikos teminę peržiūrą, ECB nustatė terminus, kurie turėtų padėti bankams visiškai atitikti lūkesčius, suformuluotus minėtame ECB vadove, iki 2024 m. pabaigos. ECB paskelbė, kad šie terminai bus atidžiai kontroliuojami ir prireikus bus imtasi vykdymo užtikrinimo priemonių.

Pirmasis terminas suėjo 2023 m. kovo mėn., tuo metu bankai jau turėjo būti atlikę patikimą ir išsamų reikšmingumo vertinimą ir verslo aplinkos tyrimą. Kadangi kai kurie bankai šito iki nurodyto termino nepadarė, 2023 m. ECB priėmė privalomus priežiūros sprendimus dėl 23 prižiūrimų subjektų, kuriuose numatyta, kad 18 svarbiausių atvejų, jeigu prižiūrimi subjektai neįvykdys reikalavimų per šiuose sprendimuose nustatytus terminus, bus skaičiuojamos periodinės baudos. 2023 m. pabaigoje vis dar vyko procedūros, susijusios su papildomų sprendimų projektais, įskaitant kai kuriuos dėl periodinių baudų mokėjimų (žr. 2.3.1 skirsnį).

2024 ir 2025 m. ECB ir toliau atidžiai stebės bankų pažangą ir, jei reikės, imsis vykdymo užtikrinimo priemonių.

1.2.4.2 Vienkartinė 55 % tikslo klimato rizikos scenarijaus analizė

2023 m. kovo mėn. patvirtindama tvarių finansų dokumentų rinkinį, Europos Komisija suteikė įgaliojimus trims Europos priežiūros institucijoms[25] kartu su Europos sisteminės rizikos valdyba ir ECB atlikti vienkartinę 55 % klimato rizikos scenarijaus analizę, skirtą įvertinti, kaip suderinta pereinamojo laikotarpio politika paveiks finansų sektorių. ECB dalyvauja bankų sektoriaus modulyje, kuris apima 2023 m. gruodžio 1 d. pradėtą duomenų rinkimą. Susiję duomenų rinkimo šablonai apima kredito rizikos, rinkos rizikos, nekilnojamojo turto rizikos ir pajamų duomenis, taip pat su klimatu susijusius duomenis apie pereinamojo laikotarpio riziką ir fizinę riziką sandorio šalies ir sektoriaus lygmeniu. ECB ketina teikti individualų grįžtamąjį ryšį, įskaitant pagrindines išvadas, tiems bankams, kurie dalyvavo renkant duomenis. Bankų sektoriaus modulio bendros klimato scenarijų analizės rezultatus planuojama paskelbti 2025 m. pradžioje. Šis duomenų rinkimas leis priežiūros institucijoms stebėti pažangą pagal ECB 2022 m. klimato rizikos testavimą nepalankiausiomis sąlygomis ir įvertinti bankų klimato rizikos duomenų rinkimo pajėgumus ir geros praktikos laikymąsi pagal ECB klimato rizikos testavimo nepalankiausiomis sąlygomis gerosios praktikos ataskaitą.

1.3 Tiesioginė svarbių įstaigų priežiūra

1.3.1 Dokumentinė priežiūra

ECB siekia vykdyti proporcingą ir rizika pagrįstą SĮ priežiūrą. Šiuo tikslu jis kasmet planuoja ir vykdo įvairią priežiūros veiklą ne vietoje, įskaitant horizontaliąją ir konkrečioms įstaigoms skirtą veiklą. Šie priežiūros veiksmai grindžiami esamais reguliavimo reikalavimais, Priežiūros žinynu bei priežiūros prioritetais ir yra įtraukti į kiekvienos SĮ metinės priežiūros analizės programą (SEP). Šie veiksmai yra skirti konkrečioms įstaigoms būdingai rizikai panaikinti, užtikrinant atitiktį ECB nustatytiems priežiūros prioritetams.

1.3.1.1 Proporcingumo principas

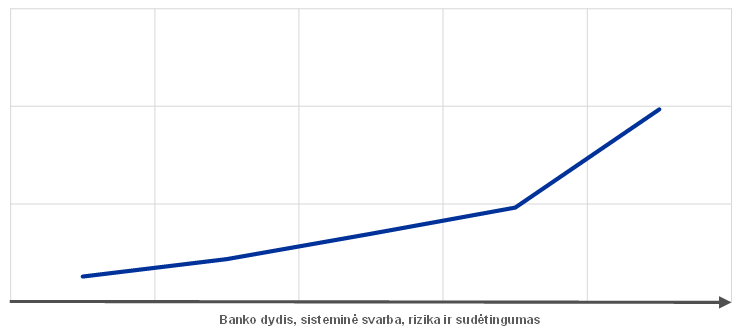

Vykdant priežiūros analizės programą, vadovaujamasi proporcingumo principu, t. y. priežiūros mastas priklauso nuo kiekvienos SĮ dydžio, sisteminės svarbos, rizikos ir veiklos sudėtingumo. Dėl šios priežasties jungtinės priežiūros grupės, kurios prižiūri didesnes ir rizikingesnes SĮ, vidutiniškai planuoja daugiau priežiūros analizės programos veiksmų (žr. 3 pav.).

3 pav.

Vidutinis vienai svarbiai įstaigai suplanuotų veiksmų skaičius 2023 m.

Šaltinis: ECB.

Pastaba: duomenys gauti 2024 m. sausio 18 d.

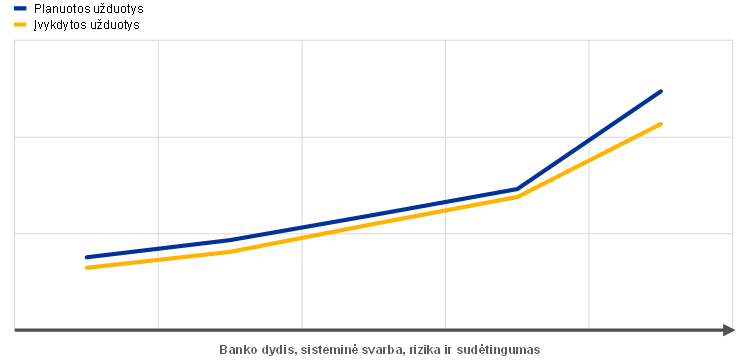

2023 m. atliktų veiksmų skaičius buvo šiek tiek mažesnis, nei iš pradžių planuota metų pradžioje (žr. 4 pav.). Taip atsitiko daugiausia dėl to, kad per metus buvo atšaukta nedaug administracinių veiksmų, o tai atitinka ankstesnių metų duomenis.

4 pav.

Vidutinis vienos svarbios įstaigos veiksmų skaičius 2023 m.

Šaltinis: ECB.

Pastaba: duomenys gauti 2024 m. sausio 18 d.

1.3.1.2 Rizika pagrįstas metodas

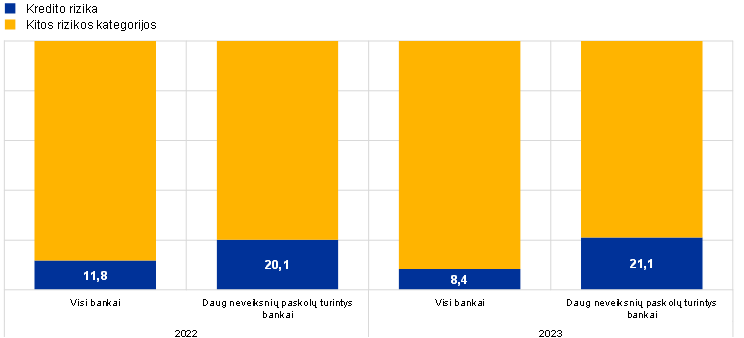

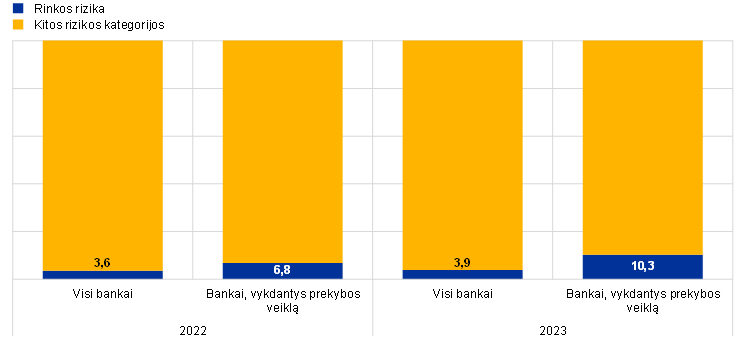

Vykdant priežiūros analizės programą taikomas rizika pagrįstas metodas – daugiausia dėmesio skiriama svarbiausioms kiekvienos SĮ sisteminės ir konkrečiai įstaigai būdingos rizikos kategorijoms. Pavyzdžiui, daug neveiksnių paskolų turinčiuose bankuose JPG (santykinai) atliko daugiau su kredito rizika susijusių veiksmų nei vidutinėse SĮ (žr. 5 pav.).

5 pav.

Priežiūros analizės programos veiksmai 2022 ir 2023 m. – kredito ir rinkos rizikos veiksmų dalis, palyginti su visais veiksmais

Kredito rizika

(procentais)

Rinkos rizika

Šaltinis: ECB.

Pastaba: duomenys gauti 2024 m. sausio 18 d.

2023 m. ECB įdiegė naują priimtinos rizikos sistemą, kad savo darbą geriau orientuotų į strateginius prioritetus ir pagrindinius pažeidžiamumus. Ši nauja sistema yra labai svarbi siekiant labiau į riziką orientuotos priežiūros kultūros, leidžiančios priežiūros institucijoms pritaikyti savo veiklą prie individualios prižiūrimos įstaigos situacijos, o ne taikyti visoms vienodą požiūrį.

Priimtinos rizikos sistema skirta palengvinti priežiūros prioritetų perkėlimą į strateginį planavimą ir kasdienę priežiūrą. Šiuo tikslu joje derinamos Priežiūros valdybos rekomendacijos „iš viršaus į apačią“ dėl prioritetinių rizikų ir pažeidžiamumų su kiekvieno prižiūrimo subjekto svarbos vertinimais „iš apačios į viršų“. Vertinimai „iš apačios į viršų“ veiksmingai papildo rekomendacijas „iš viršaus į apačią“, nes kai kurie prižiūrimi subjektai sprendžia specifinius konkrečios įstaigos klausimus, turinčius poveikio įvairioms rizikoms nustatytiems priimtinos rizikos lygiams, taip pat turi įtakos ir priežiūriniam dėmesiui. Vadovaudamosi priimtinos rizikos sistema, priežiūros institucijos turi teisę visapusiškai pasinaudoti priežiūros priemonių rinkinyje įtvirtintu lankstumu ir sutelkti dėmesį į svarbiausias užduotis. Tai reiškia, kad, atsižvelgdamos į konkrečias įstaigos aplinkybes, priežiūros institucijos gali suintensyvinti savo pastangas tose srityse, kuriose užtikrinama didesnė įtrauktis, ir priskirti mažesnį prioritetą toms sritims, kurios nėra neatidėliotinos.

Remdamasis per metus įgyta teigiama patirtimi, ECB ketina užbaigti priimtinos rizikos sistemos įdiegimą, įtvirtindamas ją visuose priežiūros procesuose[26]. Tai turėtų dar labiau sustiprinti JPG gebėjimą sutelkti dėmesį į tai, kas svarbiausia konkrečiam prižiūrimam subjektui, įskaitant lankstumą, reikalingą susiduriant su naujomis ir besiformuojančiomis rizikomis kintančioje makrofinansinėje aplinkoje.

1.3.1.3 Priežiūros planavimo procesas

2022 m. atnaujintame priežiūros planavimo procese laikomasi nuoseklaus ir integruoto požiūrio, pagal kurį, be kitų užduočių, planuojant horizontaliąją veiklą, patikrinimus vietoje ir vidaus modelių tikrinimus, vadovaujamasi priežiūros prioritetais.

Siekdami užtikrinti veiksmingą priežiūrą, įvairūs ECB veiklos padaliniai glaudžiai bendradarbiauja planuodami savo veiklą ir tinkamai atsižvelgdami į priežiūros prioritetus, konkrečioms SĮ būdingą riziką ir priimtinos rizikos sistemą. Šis planavimas apima prižiūrimų subjektų, kurie dalyvaus šioje horizontaliojoje veikloje ir patikrinimuose vietoje, imčių atranką. Kaip ir ankstesniais metais, patikrinimai vietoje bus vykdomi taikant grupinį metodą (žr. 1.3.3 skirsnį apie priežiūrą vietoje). Šio proceso rezultatas atsispindi kiekvienos JPG prižiūrimam subjektui atliktoje priežiūros analizės programoje. Atsižvelgiant į tai, kad priežiūros analizės programa yra svarbi JPG bendravimo su SĮ dalis, SĮ taip pat pateikiama supaprastinta priežiūros analizės programa, kuri sudaro ateinančių metų darbo programą.

Remiantis proporcingumo principu, dokumentinės priežiūros analizės programoje numatomi tokie veiksmai: i) su rizika susijusi veikla (pvz., SREP), ii) kita su organizaciniais, administraciniais ar teisiniais reikalavimais susijusi veikla (pvz., metinis svarbos vertinimas), ir iii) papildoma planuojama JPG veikla, siekiant priderinti priežiūros analizės programą prie prižiūrimos grupės ar subjekto ypatingų bruožų (pvz., banko veiklos modelio ar valdymo struktūros analizė).

1.3.1.4 Priežiūros veiklos apžvalga

ECB užtikrina, kad jo ištekliai būtų pakankami strateginiams ir priežiūros poreikiams tenkinti. Vyresniajai vadovybei reguliariai teikiamos ataskaitos apie tai, kaip į planavimą buvo įtraukti priežiūros prioritetai ir ar visa veikla ir projektai buvo įvykdyti, kaip planuota.

2023 m. ECB atliko organizacinės parengties vertinimą, kurio metu buvo vertinamas organizacijos pasirengimas užtikrinti, kad siūlomi priežiūros prioritetai būtų sėkmingai įgyvendinti remiantis turimais įgūdžiais ir ištekliais (žr. 5.3.3 skirsnį).

Priežiūros veiklos stebėsena ir reguliarus ataskaitų teikimas yra labai svarbūs strateginiam priežiūros iniciatyvų valdymui. Taip vyresnioji vadovybė gali vertinti priežiūros prioritetų ir kitų iniciatyvų pokyčius ir gauti informacijos apie pasiektą pažangą vykdant susijusią priežiūros veiklą. Šis vertinimas sudaro priežiūros prioritetų atnaujinimo pagrindą ir skatina vyresniąja vadovybę priimti sprendimus.

1.3.1.5 Priežiūros priemonės

Priežiūros priemonės yra vienas iš pagrindinių reguliarių patikrinimų vietoje ir dokumentinės priežiūros rezultatų. Jose nustatomi išsamūs veiksmai, kurių prižiūrimi subjektai turi imtis trūkumams pašalinti. JPG yra atsakingos už savalaikį ir veiksmingą šių priemonių įgyvendinimą. 2023 m. registruotų priemonių skaičius buvo panašus į 2022 m. Svarbiausias priežiūros priemonių taikymo veiksnys 2023 m. buvo dokumentinės priežiūros veikla (39 %). Kaip ir 2022 m., didžiausias naujų priežiūros priemonių skaičius (45 %) buvo susijęs su kredito rizika (6 pav.).

6 pav.

Priežiūros priemonės

a) Kiekvienais metais registruojamų priemonių skaičius

(priemonių skaičius)

b) Priemonės pagal veiklą | c) Priemonės pagal rizikos kategoriją |

|---|---|

(priemonių skaičius) | (priemonių skaičius) |

|  |

Šaltinis: ECB.

Pastabos: į imtį įtrauktos visų ECB priklausančių subjektų priemonės (kintama imtis). Duomenys gauti 2023 m. rugsėjo 25 d.

1.3.1.6 SREP horizontalioji analizė

2023 m. gruodžio 19 d. ECB paskelbė 2023 m. priežiūrinio tikrinimo ir vertinimo proceso rezultatą. Tai apėmė tolesnę SREP balų, 2 ramsčio kapitalo reikalavimų ir gairių raidą, taip pat gilesnę pasirinktų rizikos sričių analizę. Gavęs atitinkamų SĮ sutikimą, ECB paskelbė konkretiems bankams taikomus 2 ramsčio reikalavimus, įskaitant ir tuos, kurie naudojami sprendžiant per didelio finansinio sverto rizikos problemą, taikomus 2024 m.

2023 m. SREP parodė bendrą bankų atsparumą, nes jie išlaikė tvirtas kapitalo ir likvidumo pozicijas esant įvairiems makroekonominiams iššūkiams (žr. 1.1.1 skirsnį).

Toliau egzistavo neigiama rizika, kylanti dėl sumažėjusio ekonomikos augimo, tebesitęsiančios ribojamosios pinigų politikos, kredito pasiūlos griežtinimo ir fiskalinės paramos nutraukimo. Praėjusį pavasarį JAV ir Šveicarijoje kilę neramumai bankų sektoriuje nedarė didelio poveikio prižiūrimiems subjektams, tačiau atkreipė dėmesį į tai, kad greitas palūkanų normų koregavimas gali sukelti rinkos nestabilumą.

2023 m. ECB pastebėjo pagerėjimų bankų sektoriuje. Dėl padidėjusių palūkanų pajamų bendra prižiūrimų subjektų nuosavo kapitalo grąža per pirmuosius devynis 2023 m. mėnesius siekė 10,0 %. Pagerėjo turto kokybė – neveiksnių paskolų rodiklis sumažėjo nuo 2,6 % 2021 m. iki 2,3 % 2023 m. trečiąjį ketvirtį.

Bendras SREP balas išliko stabilus – 2,6, o 30 % prižiūrimų subjektų balas pasikeitė. Bendrieji kapitalo reikalavimai ir gairės šiek tiek padidėjo – iki 15,5 % pagal riziką įvertinto turto (2022 m. – 15,1 %), o 2 ramsčio reikalavimų mediana buvo 2,25 % (2022 m. – 2,15 %). Bankai turėtų toliau šalinti struktūrinius trūkumus, nurodytus 2024–2026 m. priežiūros prioritetuose (žr. 1.6 skirsnį).

1.3.1.7 Išorės ekspertų atliekama SREP peržiūra

2023 m. balandžio 17 d. ECB paskelbė ekspertų grupės atlikto Europos bankų priežiūros vertinimo rezultatus ir rekomendacijas ir ypač dėl SREP.

Nors ir pripažįstama didelė pažanga užtikrinant, kad SĮ palaikytų pakankamą kapitalo lygį, Europos Centrinio Banko priežiūrinio tikrinimo ir vertinimo proceso vertinime ECB raginamas peržiūrėti rizikos balus ir 2 ramsčio kapitalo reikalavimų nustatymo procesą. Atsižvelgiant į tai, kad vien tik kapitalas negali išspręsti visų rūšių rizikos problemų, ataskaitoje rekomenduojama, jog ECB visapusiškai išnaudotų visas savo turimas priemones, įskaitant veiksmingas kokybines priemones, kad paskatintų bankus spręsti silpnų veiklos modelių ir valdymo praktikos problemas.

Ataskaita papildo Europos Audito Rūmų ataskaitoje išdėstytas išvadas, skirtas dar labiau sustiprinti ECB Bankų priežiūros tarnybos veiklos veiksmingumą ir efektyvumą (žr. 5.1.1 skirsnį).

ECB pradėjo įgyvendinti kai kurias ekspertų grupės rekomendacijas 2023 m. SREP ciklo metu. Pavyzdžiui, užbaigdamas visiems priežiūros procesams skirtos priimtinos rizikos sistemos įdiegimą, ECB nustatė naują daugiametį SREP vertinimą. Jis leidžia priežiūros institucijoms geriau įvertinti analizės intensyvumą ir dažnumą, atsižvelgiant į atskirų bankų pažeidžiamumą ir platesnės apimties priežiūros prioritetus. ECB taip pat siekia gerinti vykdomą rizika pagrįstą priežiūrą ir skatinti priežiūrinio vertinimo įtaką. Todėl tokios iniciatyvos kaip daugiametis vertinimas ir priimtinos rizikos sistema bus toliau tobulinamos, kad padėtų puoselėti aiškiai apibrėžtą priežiūros kultūrą.

Be to, 2023 m. ECB pagerino komunikaciją, susijusią su SREP metodikų atskleidimu 2 ramsčio reikalavimams įgyvendinti. Tai apėmė geresnį informacijos apie finansinio sverto koeficiento, vidaus valdymo ir rizikos valdymo, taip pat veiklos modelio, kredito ir rinkos rizikos vertinimo metodikas atskleidimą.

2 intarpas

Tolesni veiksmai po Brexito: dokumentinė analizė ir patikrinimų vietoje veikla

Dokumentinė analizė – tai bankų, kurie po Brexito dalį savo veiklos perkėlė į euro zonoje esančias patronuojamąsias įmones, rinkos formavimo prekybos padalinių rezervavimo ir rizikos valdymo praktikos peržiūra. Ji buvo pradėta įgyvendinti 2020 m. antrąjį ketvirtį, o jos tikslas – užtikrinti, kad trečiųjų šalių patronuojamosios įmonės nebūtų fiktyvios įstaigos.

Pirmajame šio tyrimo etape nustatyta, kad iš 264 atitinkamų prekybos padalinių, kurių pagal riziką įvertintas turtas sudaro apie 91 mlrd. eurų, maždaug 70 % naudojo kompensacinės apskaitos modelį, o apie 20 % buvo organizuoti kaip išskaidyti padaliniai, kai įsteigiamas pagrindinio padalinio filialas, prekiaujantis tais pačiais produktais. Toks didelis kompensacinės apskaitos modelio naudojimo procentas, ypač svarbiuose prekybos padaliniuose, laikytas neatitinkančiu priežiūros lūkesčių dėl apskaitos modelių. Reaguodamas į tai, ECB taikė proporcingą požiūrį, pagrįstą reikšmingumu, ir nustatė 56 svarbius prekybos padalinius, dėl kurių buvo priimti individualūs privalomi sprendimai, įskaitant keletą reikalavimų, kurių turės laikytis trečiųjų šalių patronuojamosios įmonės.

Kai jos įvykdys reikalavimus, didžiajai daliai trečiųjų šalių patronuojamųjų įmonių valdomo su rinkos rizika susijusio ir pagal riziką įvertinto turto bus taikomas sustiprintas vietos rizikos valdymas. Pirmiausia turi būti sustiprintos pirmoji ir antroji gynybos linijos, o atskaitomybės linijos turi būti nukreiptos tiesiogiai į atitinkamą Europos subjektą. Taip pat tikimasi, kad trečiųjų šalių patronuojamosios įmonės įsteigs vietos iždo padalinius ir x vertės koregavimo padalinius. Be to, trečiųjų šalių patronuojamosios įmonės turės užtikrinti nepriklausomą prieigą prie svarbiausių infrastruktūrų ir nustatyti papildomas nuotolinės apskaitos ir apsidraudimo tarp skirtingų subjektų kontrolės priemones.

Prižiūrimi subjektai planuoja laikytis dokumentinei analizei taikomų reikalavimų pasitelkę apskaitos modelių derinį. Palūkanų normų, pavyzdžiui, Europos vyriausybių obligacijų ir eurais išreikštų apsikeitimo sandorių, atveju atitinkami subjektai ketina įsteigti reikšmingą prekybos padalinį Europoje, pereidami nuo kompensacinės prie vietinės rizikos valdymo apskaitos modelio. O nuosavybės vertybinių popierių segmente, priešingai, grynųjų pinigų, kredito ir išvestinių finansinių priemonių sandorius daugiausia vykdo išskaidyti padaliniai.

ECB ir toliau stebės, kaip bankų apskaitos modeliai atitinka priežiūros lūkesčius, ir atitinkamai planuos priežiūros priemones.

1.3.2 Subjektų, turinčių patronuojamųjų įmonių Rusijoje, priežiūra

Prižiūrimi subjektai mažina savo veiklos apimtį Rusijoje, o ECB tai atidžiai stebi

Nuo 2022 m. vasario mėn. Rusijos invazijos į Ukrainą pradžios ECB atidžiai stebi situaciją ir palaiko dialogą su keliais prižiūrimais subjektais, turinčiais patronuojamųjų įmonių Rusijoje. Nors dauguma šių subjektų išlaikė savo patronuojamąsias įmones Rusijoje, jie padarė tam tikrą pažangą mažindami savo veiklos apimtį šioje rinkoje. Apskritai nuo 2022 m. pabaigos iki 2023 m. trečiojo ketvirčio pabaigos SĮ sumažino savo pozicijas Rusijoje 21,4 %[27], taip nuo karo pradžios palaipsniui mažindamos savo pozicijų lygį. Dauguma bankų taip pat nusprendė nesudaryti jokių naujų sandorių Rusijoje, jei tai teisiškai leistina, ir dabar nagrinėja pasitraukimo iš rinkos strategijas, pavyzdžiui, parduoda savo verslą arba nutraukia veiklą Rusijos rinkoje. Kaip paaiškinta 2023 m. birželio 27 d. de Lange ir Juknevičienės rašte Europos Parlamento nariams dėl bankų veiklos Rusijoje, ECB prašė šių bankų toliau įgyvendinti mažinimo ir pasitraukimo iš rinkos strategijas, parengiant aiškius veiksmų planus ir reguliariai teikiant valdymo organams bei ECB ataskaitas apie pasiektą pažangą, taip pat paaiškinant bet kokius vėlavimus ir (arba) vykdymo kliūtis. Jeigu tai buvo reikalinga, ECB ėmėsi konkrečių priemonių, kad būtų sprendžiama konkreti atskirų SĮ situacija.

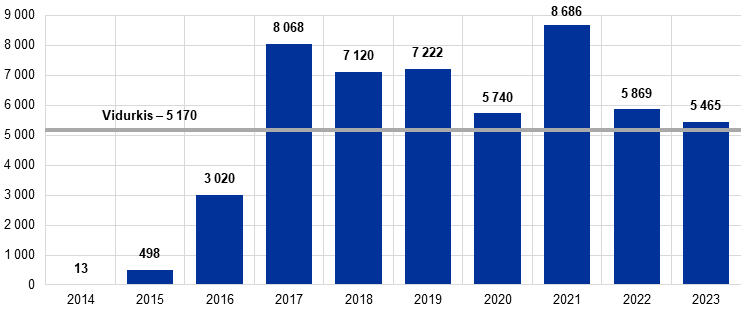

1.3.3 Priežiūra vietoje

2023 m. buvo pradėti 178 patikrinimai vietoje (PV) ir 83 vidaus modelių tikrinimai (VMP) SĮ atžvilgiu. Panašiai kaip ir ankstesniais metais, 2023 m. dauguma PV ir VMP buvo atliekami taikant mišrų darbo organizavimo metodą. ECB taip pat toliau dirbo įgyvendindamas priimtinos rizikos sistemą[28].

Įgyvendinant priimtinos rizikos sistemą, reikėjo didinti veiksmingumą optimizuojant išteklių paskirstymą pagal tikrinamos įstaigos veiklos sritį, dydį ir sudėtingumą. Taip pat reikėjo stiprinti rizika pagrįstą metodą, derinti misijas ir, jei įmanoma, išnagrinėti akląsias zonas ir „iš viršaus į apačią“ nuleistus prioritetus, kartu geriau integruojant dokumentinę priežiūrą, horizontaliąją ir patikrinimų vietoje veiklą. Šis supaprastinimas leido per pastaruosius trejus metus padidinti PV skaičių. Ir priešingai, per pastaruosius dvejus metus atliktų VMP skaičius sumažėjo (žr. 7 pav.) dėl išteklių trūkumo, taip pat dėl padidėjusio plataus masto VMP, skirtų bankų prašymams dėl esminių modelio pakeitimų pagal naujausius reguliavimo reikalavimus, skaičiaus.

Ankstesniais metais taikytas PV grupinis metodas ir toliau buvo taikomas kelioms rizikos sritims, taip priežiūros prioritetus paverčiant strateginėmis iniciatyvomis ir papildant kitus, labiau konkrečioms įstaigoms skirtus PV. Taikant šį metodą, daugiausia dėmesio skirta i) kredito rizikai, ii) palūkanų normos rizikai ir kredito maržos rizikai bankinėje knygoje (IRRBB ir CSRBB), iii) rizikos duomenų kaupimui ir ataskaitų teikimui, iv) vidaus kapitalo pakankamumo vertinimo procesui (VKPVP), ir v) veiklos modeliui ir pelningumui. Taip pat buvo atlikti specialūs PV, susiję su priežiūros prioritetais tokiomis temomis kaip skaitmeninė transformacija, IT ir kibernetinis saugumas, valdymo organų veikla ir jos veiksmingumas. Klimato ir aplinkos rizika buvo vertinama atliekant konkrečiai įstaigai arba konkrečiai rizikai skirtus PV.

2023 m. atlikti VMP apėmė tokias sritis kaip naujausių EBI standartų ir gairių įgyvendinimas, esminė prekybos knygos peržiūra ir tolesni veiksmai, susiję su tiksline vidaus modelių peržiūra.

7 pav.

2021, 2022 ir 2022 m. surengti patikrinimai vietoje ir vidaus modelių tikrinimai

(patikrinimų skaičius)

Šaltinis: ECB Bankų priežiūros tarnyba.

1.3.3.1 Svarbiausios patikrinimų vietoje išvados

Vertinant kredito riziką, aptikta didelių trūkumų nustatant kredito rizikos padidėjimą, įskaitant reikšmingo kredito rizikos padidėjimo vertinimą ir nustatymą, klasifikuojant antrojo etapo ir mažos apmokėjimo tikimybės pozicijas, taip pat klasifikuojant restruktūrizuotas pozicijas ir susijusius restruktūrizavimo procesus. Taip pat buvo nustatyta keletas rimtų problemų rizikos stebėsenos procesuose, ankstyvojo perspėjimo sistemos ir rizikos valdymo organo vaidmens siekiant tinkamai stebėti ir kontroliuoti kredito riziką trūkumų. Be to, nustatyta trūkumų tikėtinų kredito nuostolių srityse, įskaitant tokių parametrų kaip nuostolis dėl įsipareigojimų neįvykdymo, įsipareigojimų neįvykdymo tikimybė ir padengimo normos apskaičiavimą ir vertinimą, taip pat atidėjinių sudarymo 2 ir 3 pakopų pozicijoms procese tiek individualiu, tiek kolektyviniu lygmeniu.

Vertinant rinkos riziką, pagrindinės silpnosios vietos buvo susijusios su valdymu, tikrosios vertės vertinimu ir papildomais vertės koregavimais. Jos buvo ypač akivaizdžios dėl nepakankamo rinkos duomenų šaltinių patikimumo ar nepriklausomų kainų patikrų aprėpties, netinkamos tikrosios vertės hierarchijos ir papildomų vertės koregavimų metodikos arba vienos dienos pelno atidėjimo skaičiavimų trūkumų. Taip pat dideli trūkumai buvo matomi sandorio šalies kredito rizikos srityje, kur susirūpinimą kėlė testavimo nepalankiausiomis sąlygomis sistemos, rizikos nustatymas, limitų nustatymas ir įkaito valdymas.

Vertinant likvidumo riziką, dideli trūkumai buvo susiję su rizikos vertinimo ir stebėsenos silpnosiomis vietomis, įskaitant kiekybinio vertinimo metodikų, duomenų tikslumo ir išsamumo bei testavimo nepalankiausiomis sąlygomis scenarijų rengimo trūkumus. Nustatyta ir daugiau didelių trūkumų, susijusių su reguliavimo ataskaitų rengimu ir padengimo likvidžiuoju turtu rodiklio bei grynojo pastovaus finansavimo rodiklio apskaičiavimu.

Kalbant apie IRRBB, didžioji dauguma esminių trūkumų buvo susiję su IRRBB vertinimu ir stebėsena. Visų pirma jie buvo susiję su kiekybinio vertinimo metodų netinkamumu, pagrindinių modeliavimo prielaidų nepatikimumu, pasenusiais duomenimis ir silpnomis modelio rizikos sistemomis. Kiti dideli trūkumai atskleidė nepakankamą IRRBB valdymo profilio ir strategijos formalizavimą, taip pat nedidelį rizikos valdymo organo dalyvavimą nustatant ir stebint IRRBB rizikos valdymo procesus.

Kalbant apie veiklos modelį ir pelningumą, didžiausi trūkumai buvo susiję su strateginiu planavimu, strategijos įgyvendinimo stebėsena, pajamų ir sąnaudų paskirstymo sistemomis ir finansinėmis prognozėmis; susirūpinimą kelia netinkamai pagrįstos ir pasenusios prielaidos[29].

Pirminiai PV dėl bankų skaitmeninės transformacijos[30] peržiūros atskleidė iššūkius, susijusius su projektų valdymu bei stebėsena ir pokyčių valdymu. Be to, IT strategijų ir veiklos strategijų nesuderinamumas kėlė susirūpinimą dėl valdymo.

Kalbant apie klimato riziką, kuri yra kitų esamų rizikos kategorijų (pvz., veiklos modelio, kredito rizikos, vidaus valdymo ir operacinės rizikos) rizikos veiksnys, pirminiai specialūs PV dėl klimato rizikos atskleidė kitų trūkumų, susijusių su klimato rizikos integravimu į kredito rizikos valdymą, klimato ir aplinkos duomenų valdymu, kokybės kontrole ir duomenų strategijomis. Tai taip pat pasitvirtino atlikus priežiūrinį horizontalųjį patikrinimą, po kurio galiausiai buvo parengti privalomi pereinamojo laikotarpio planai visoms SĮ.

Kalbant apie vidaus valdymą, svarbiausi trūkumai buvo susiję su i) visų vidaus kontrolės funkcijų nepriklausomumu, veiklos sritimi ir ištekliais; ii) nepakankamai išsamiomis sistemomis, netinkama duomenų architektūra ir IT infrastruktūra, duomenų kokybės valdymo trūkumais rizikos duomenų kaupimo ir ataskaitų teikimo srityje; ir iii) valdymo organo valdymo gebėjimais, įskaitant nepakankamą valdymo organo narių sąveiką, silpną visos įstaigos rizikos kultūrą, nepakankamą bankų veiklos ir rizikos strategijų įgyvendinimo priežiūrą. Nustatyti trūkumai taip pat patvirtina, kad valdymas išlieka svarbiu priežiūros prioritetu.

Vertinant VKPVP, didžiausi trūkumai buvo susiję su i) silpnomis kredito rizikos, rinkos rizikos arba palūkanų normos rizikos vidaus kiekybinio įvertinimo metodikomis; ii) netinkamomis reikšmingos rizikos nustatymo metodikomis, kurios yra rizikos nustatymo proceso dalis, ir nenuoseklia bendra VKPVP struktūra; iii) vidaus kapitalo ir ekonominio kapitalo pakankamumo koncepcijų neatitikimais.

Pagrindiniai trūkumai, susiję su reguliuojamuoju kapitalu (1 ramstis), parodė i) nepakankamas kapitalo reikalavimų ir nuosavų lėšų apskaičiavimo proceso kontrolės sistemas ir ii) neteisingą pozicijų priskyrimą pozicijų klasėms arba netinkamą rizikos koeficientų priskyrimą pozicijoms.

Kalbant apie IT ir kibernetinio saugumo valdymą, šios rizikos sudarė maždaug pusę visų svarbiausių išvadų, nustatytų bendroje IT rizikos srityje. Anksčiau trūkumai buvo susiję su kibernetinių išpuolių prevencija, kibernetinio saugumo rizikos nustatymu ir IT turto apsauga. Tačiau 2023 m. ECB nustatė didėjančią trūkumų, susijusių su reagavimo į kibernetinius incidentus ir atkūrimo pajėgumais, tendenciją[31].

Didelis likusių svarbių IT trūkumų skaičius (apie 16 %) buvo susijęs su susitarimais dėl IT užsakomųjų paslaugų, kuriuos bankai yra sudarę su trečiosiomis šalimis. Todėl 2023 m. ECB ne tik vertino šią riziką per SĮ įprastus IT rizikos PV, bet ir atliko specialų stambaus debesijos paslaugų teikėjo PV.

1.3.3.2 Pagrindinės vidaus modelių tikrinimų išvados

2023 m. daugumą VMP inicijavo ne ECB, o bankai, pateikę prašymus įvertinti modelio pakeitimus[32], modelio išplėtimą ar modelio patvirtinimą. ECB taip pat gavo ir įvertino daugybę prašymų grįžti prie mažiau sudėtingų metodų, dažniausiai kaip platesnių iniciatyvų, kurių imtasi siekiant supaprastinti vidaus modelių aplinką, dalį.

Bankų vidaus modeliai iš esmės pagerėjo po 200 modelių tikrinimų, atliktų 2017–2021 m. vykdant tikslinę vidaus modelių peržiūrą. Jų modeliavimo metodai dabar geriau atitinka (arba yra keičiami, kad atitiktų) naujoje EBI reguliavimo sistemoje apibrėžtas specifikacijas. Tačiau atliekant tyrimus vis tiek išryškėjo keletas trūkumų, kai kurie iš jų buvo rimti, o tai rodo, kad įstaigos yra nepakankamai pasirengusios įvykdyti prašymą keisti modelius. Bankų vidaus kontrolės funkcijos turėtų atlikti aktyvesnį ir labiau nepriklausomą vaidmenį šioje srityje.

Maždaug trečdalis trūkumų, aptikti atlikus VMP, buvo labai dideli. Nepriklausomai nuo tikrinamos rizikos tipo, daugiausia trūkumų buvo nustatyta tokiose kategorijose kaip „modelio aprašymas“, „procesai“ ir „patvirtinimas“. Nagrinėjant tik procedūrinius aspektus, susijusius su VRPS modeliais, maždaug trečdalis trūkumų buvo labai dideli, iš jų maždaug pusė buvo susiję su IT infrastruktūros trūkumais ir įsipareigojimų neįvykdymo apibrėžtimi. Kalbant apie įsipareigojimų neįvykdymo tikimybės modeliavimą ir nuostolių dėl įsipareigojimų neįvykdymo modeliavimą, maždaug trečdalis trūkumų buvo labai dideli ir daugiausia susiję su rizikos kiekybiniu įvertinimu ir reitingų sistemos struktūra[33]. Tose srityse, kuriose buvo daug didelių trūkumų, ECB pateikė papildomų paaiškinimų peržiūrėtame Vidaus modelių vadove.

Ataskaitiniu laikotarpiu buvo atlikta tik labai nedaug rinkos rizikos tyrimų dėl būsimos esminės prekybos knygos peržiūros. Atlikus šiuos rinkos rizikos VMP, aptikti trūkumai daugiausia buvo susiję su patvirtinimu, x vertės koregavimu ir papildomų rizikos mokesčių modeliavimu. Dėl labai nedidelio sandorio šalies kredito rizikos VMP skaičiaus trūkumai nebuvo grupuojami.

1.4 ECB vykdoma netiesioginė mažiau svarbių įstaigų priežiūra ir priežiūros stebėsena

1.4.1 Mažiau svarbių įstaigų sektoriaus struktūra

MSĮ skaičius ir toliau mažėjo daugiausia dėl susijungimų, nors kelios naujos licencijos buvo suteiktos naujiems FinTech subjektams

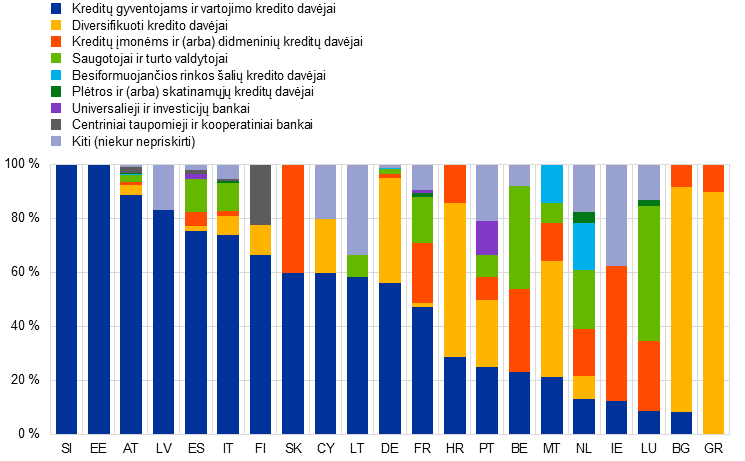

MSĮ sektorius tebėra gana susiskaidęs. 83 % visų Europos MSĮ yra Vokietijoje, Austrijoje ir Italijoje. Todėl šios šalys taip pat buvo MSĮ sektoriaus konsolidavimo varomoji jėga. 2023 m. trečiąjį ketvirtį MSĮ skaičius sumažėjo iki 1 956 subjektų, palyginti su 2 014 subjektų 2022 m. pabaigoje. Daugelis šių struktūrinių pokyčių buvo susiję su 53 subjektų susijungimais, įskaitant keturių bankų licencijų panaikinimą. Taip pat buvo suteiktos šešios naujos licencijos, dauguma jų suteiktos technologijų bendrovėms (FinTech subjektams).

Nors MSĮ sektoriaus įstaigos taiko gana įvairius ir kartais labai specializuotus veiklos modelius, mažmeniniai skolintojai tebėra dominuojanti jo sudedamoji dalis. Dažnai tai regioniniai taupomieji ir (arba) kooperatiniai bankai, daugelis jų yra institucinių užtikrinimo sistemų nariai ir daugiausia jų yra Vokietijoje ir Austrijoje. Apskritai MSĮ veikla vis dar labiau koncentruota tam tikruose regionuose negu SĮ veikla.

Nepaisant vykstančios konsolidacijos, MSĮ skaičius vis dar yra didesnis už SĮ skaičių, ypač Vokietijoje, Austrijoje ir Italijoje, kur yra didžiausia Europos MSĮ dalis

Nepaisant mažėjančio bendro MSĮ skaičiaus, šis sektorius ir toliau sudaro svarbią viso Europos bankų sektoriaus dalį – jam priklauso maždaug 15,4 % viso bankų turto, neįskaitant finansų rinkų infrastruktūros. Tačiau MSĮ turto dalis atitinkamoje šalyje bendrame bankų turte gerokai skiriasi, o tai rodo struktūrinius skirtumus tarp valstybių narių. Nors Liuksemburge, Vokietijoje, Maltoje ir Austrijoje MSĮ turtas sudarė daugiau kaip trečdalį viso vidaus bankų sektoriaus turto, daugumoje kitų šalių MSĮ sektorius yra palyginti nedidelis. Pavyzdžiui, Prancūzijoje, Graikijoje ir Belgijoje jo turtas sudarė atitinkamai tik 2,4 %, 4,1 % ir 5,5 % viso bankų turto.

8 pav.

Mažiau svarbių įstaigų veiklos modelių klasifikacija

(procentais)

Šaltinis: ECB skaičiavimai, pagrįsti FINREP F 01.01, F 01.01DP.

Pastaba: paveiksle parodytas bankų skaičius pagal veiklos modelį pagal klasifikaciją, kurią pateikė nacionalinės kompetentingos institucijos, vadovaudamosi standartizuotu klasifikavimu.

1.4.1.1 Pasirinkta priežiūros veikla

Palūkanų normų pokyčiai atkreipė dėmesį į likvidumą ir didėjančią kredito riziką, susijusią su negrąžintomis paskolomis