Предисловие от Кристин Лагард, председател на ЕЦБ

През 2023 г. европейските банки продължиха да функционират в сложна среда. Те бяха изправени пред слаба икономика в еврозоната и нарастващи геополитически рискове, особено във връзка с неоправданата война на Русия срещу Украйна и трагичния конфликт в Близкия изток. През пролетта финансовото напрежение в други държави засегна пазарите за финансиране. И тъй като се очакваше инфлацията да се задържи много висока твърде дълго, ЕЦБ продължи да затяга паричната си политика.

Но усилията от предишните години за постигане на по-голяма устойчивост на банките в еврозоната бяха възнаградени. Банките запазиха солидни капиталови и ликвидни позиции, като съвкупното съотношение на базовия собствен капитал от първи ред на поднадзорните банки беше 15,6% – близо до рекордното си равнище. Това спомогна за предпазване на сектора от външни сътресения и позволи на банките да пренасят безпрепятствено към икономиката затягането на паричната политика на ЕЦБ.

Остават обаче редица предизвикателства. Макар че по-високите лихвени проценти оказаха въздействие върху нетните лихвени маржове на банките, в резултат на което през третото тримесечие на 2023 г. средната възвръщаемост на балансовия капитал беше 10%, лихвите по депозитите се покачват, а необслужваните кредити се увеличават. Надзорните органи ще продължат да наблюдават отблизо рисковете. По-специално, те ще следят внимателно експозициите на банките към уязвими сектори, като например търговските недвижими имоти, и ще предприемат мерки по будещи безпокойство въпроси, свързани с рамките им за институционално управление и вътрешен контрол на риска.

Устойчивостта и приспособимостта ще играят решаваща роля за справянето със структурните предизвикателства, породени от изменението на климата и цифровизацията. Очаква се през 2024 г. банките да изпълнят надзорните очаквания на ЕЦБ по отношение на рисковете, свързани с климата и околната среда, и да включат тези рискове в своите стратегии и процеси за управление на рисковете. В условията на все по-широко използване на изкуствения интелект надзорните органи ще продължат да наблюдават стратегиите на банките за цифровизация и устойчивостта им срещу кибератаки. Тези усилия ще спомогнат да се гарантира, че банките ще останат силни и ще продължат да изпълняват ролята си в подкрепа на икономиката на еврозоната по пътя ѝ към по-екологосъобразно и по-цифровизирано бъдеще.

Встъпително интервю с Клаудия Бух, председател на Надзорния съвет

Вие встъпихте в длъжност като председател на Надзорния съвет на ЕЦБ през януари 2024 г. Какъв принцип ще Ви ръководи в изпълнението на тази важна задача?

Трябва винаги да помним, че като надзорен орган действаме от името на обществото. Банките имат огромна роля в ежедневието – те съхраняват депозитите, улесняват плащанията и отпускат заеми на домакинствата и предприятията. Нашата задача е да гарантираме, че банките са сигурни и не поемат твърде много рискове.

От това следват редица задачи в практически план: трябва да мислим в перспектива и да имаме критична нагласа, както е посочено в Основните принципи на Базелския комитет за ефективен банков надзор. Перспективната ориентация е особено важна сега, когато много икономики и общества са достигнали повратна точка. Трябва също така да бъдем критични, да мислим нестандартно. Добре функциониращите банки несъмнено са полезни за обществото. Но банките са частни предприятия и в крайна сметка действията им са в интерес на техните акционери. Нашата роля като надзорни органи е да гарантираме, че те работят и в интерес на обществото.

През 2024 г. европейският банков надзор отбелязва десетата си годишнина. Какво беше развитието му за този период и какво може още да се усъвършенства?

С Единния надзорен механизъм (ЕНМ) Европа отбеляза значителен напредък по отношение на институционалното изграждане и на делегирането на правомощия на европейско ниво. Преди десет години картината на надзора в Европа беше фрагментирана – и като институции, и като практики. Трансграничните рискове често бяха пренебрегвани и беше невъзможно банките да се подлагат на сравнителни анализи със сходни институции. Надзорните стандарти се различаваха в отделните държави.

Сега разполагаме със силни надзорни правомощия на европейско равнище, като същевременно работим в тясно сътрудничество с националните органи. Мисля, че начинът, по който е организиран сега европейският банков надзор, може да послужи за пример за други области на политиките, където може да е необходима повече интеграция.

Но разбира се, винаги има какво да се усъвършенства. Една от целите ми е да постигнем още повече интеграция в европейския надзор. Нарекохме 2024 г., в която отбелязваме десетгодишния ни юбилей, „Година на интеграцията“. В нея ще се проведат редица инициативи за по-нататъшно насърчаване на споделяне на знания, за инвестиране в общи надзорни технологии и за ефективно използване на експертния опит на националните надзорни органи. Това ще стимулира културата ни на единен екип.

Как според Вас се справиха поднадзорните банки през 2023 г.?

Европейските банки показаха устойчивост срещу сътресенията, които засегнаха икономиките ни през последните години. Пандемията от COVID-19, нарастването на енергийните цени и инфлацията, руската инвазия в Украйна, а наскоро и конфликтът в Близкия изток подложиха икономиките ни на изпитание. Последиците от тези сътресения се проявяват в повишаване на инфлацията и лихвените проценти и отслабване на икономическия растеж. Станахме свидетели на най-рязкото увеличение на лихвените проценти в историята на ЕЦБ.

По-високите лихвени проценти определено са важен фактор за силното нарастване на рентабилността на банките, включително защото те бавно прехвърлят увеличението към лихвените проценти по депозитите. Капиталовите им позиции остават стабилни и са доста над регулаторните изисквания. Освен това нереализираните загуби на европейските банки от обезценяването на ценни книжа са сравнително ограничени. А ликвидните им позиции остават силни, дори след постепенното оттегляне на извънредната ликвидна подкрепа от ЕЦБ. Това може да се обясни с регулаторните и надзорните промени, въведени след световната финансова криза. Трябва обаче също така да имаме предвид, че банките извлякоха полза от силните парични и фискални мерки в отговор на миналите сътресения.

Ето защо няма място за самодоволство. Макрофинансовите и геополитическите рискове се увеличават, а в много държави реалната икономика трябва да се приспособява към структурни промени. Това може да засегне банките под формата на повишен кредитен и ликвиден риск. Всъщност някои нововъзникващи рискове вече започнаха да се проявяват. Наблюдаваме нарастване на просрочените кредити, на броя на изпадащите в несъстоятелност предприятия и на процента на неизпълнение. Ще продължим да полагаме усилия да засилим устойчивостта на банките, върху които упражняваме надзор. И ще предприемем мерки по отношение на установените недостатъци в институционалното им управление и управлението на риска.

Според Вас какви поуки може да извлече европейският банков надзор от пазарните сътресения през март 2023 г.?

За мен главната поука е, че кризите често настъпват, когато слабото управление на риска на банките е изложено на неблагоприятни външни сътресения. За нас от това следват две конкретни неща.

Първо, като надзорен орган трябва да проявяваме инициатива и да предприемаме на ранен етап мерки по отношение на констатациите. Събитията от март 2023 г. показаха, че дори и сътресението в по-малка местна банка може да има последици в световен мащаб, ако не бъдат взети активни мерки. Поради това на международно равнище правим преглед на недостатъците в регулаторната рамка, например в областта на ликвидния и на лихвения риск, и обсъждаме последиците за ефективността на надзора.

Второ, нужно ни е да вникнем в това какво въздействие оказват върху банките промените в макросредата. Властите в САЩ и Швейцария признаха, че преди сътресенията е имало недостатъци в управлението на риска и институционалното управление. В благоприятна макроикономическа среда тези слабости не нанасят особени вреди. Но когато условията се променят, те стават видими и могат да навредят на цялата финансова система.

Разбира се, първата защитна линия срещу непредвидени събития и външни сътресения е наличието на достатъчно капитал в системата. То също така смекчава отрицателното въздействие на слабото институционално управление и недостатъците в управлението на риска.

Ефективността на надзора е актуална тема, към която беше насочена и препоръка във външната оценка на процеса по надзорен преглед и оценка (ПНПО). Как възнамерявате да засилите ефективността на европейския банков надзор?

За един надзорен орган ефективност означава да се гарантира, че констатациите водят до конкретни подобрения в рисковите профили и устойчивостта на банките. Това е важна поука от събитията през миналата пролет. Но ефективност означава и да съсредоточаваме вниманието си върху съответните рискове.

Всъщност ние от доста време следим ефективността на европейския банков надзор. Много съм признателна на Андреа Енрия, че възложи на експертна консултативна група да извърши преглед на ПНПО. Докладът ѝ съдържа ясни препоръки за нас: трябва да станем по-гъвкави, да оказваме по-активна намеса и да сме фокусирани върху рисковете, да подобрим ефективността и ефикасността си, да използваме пълноценно всички надзорни инструменти.

Обсъдихме обстойно тези препоръки с Надзорния съвет. Някои от тях бяха приложени в цикъла на ПНПО през 2023 г. Разполагаме с нова рамка за поносимостта към риск и с многогодишна оценка по ПНПО, която позволява на надзорните органи повече гъвкавост с цел да съсредоточат вниманието си върху уязвимостите на отделните банки. Други препоръки ще бъдат взети предвид в цикъла на ПНПО през 2025 г. Освен това засилваме надзора си посредством мерки с по-висока степен на намеса, както обясни в своя неотдавнашна реч Франк Елдерсон.

Според Вас кои ще бъдат най-големите предизвикателства пред европейските банки в близко бъдеще?

Бих казала, че най-големите предизвикателства пред банките са промените в макрофинансовите и геополитическите условия и развиващата се конкурентна среда.

Приключва период на свръхниски лихвени проценти. Възможно е тази среда да е подтикнала банките да поемат повече риск с цел по-големи печалби. Въпреки неотдавнашните сътресения, засегнали БВП, случаите на неплатежоспособност и неизпълнение останаха на много ниско равнище, както и провизиите на банките срещу загуби по кредити. Несъответствието се дължи до голяма степен на безпрецедентната фискална и парична подкрепа, която предпази балансите на банките от тези трусове.

Това има последици за бъдещите оценки на риска, тъй като предишните данни за неизпълнение по кредити не отразяват реално рисковете за качеството на активите занапред. А много от рисковете, на които са изложени банките – киберриск, рискове, свързани с климата и околната среда, геополитически рискове – възникнаха едва наскоро.

Затова е особено важно банките да приспособят към новата среда своите практики за управление на риска.

Второто предизвикателство пред банките е променящата се конкурентна среда. Увеличи се пазарният дял на небанковите финансови институции и макар че иновации, като технологията на децентрализирания регистър и изкуственият интелект, предоставят на банките възможност да увеличат производителността си, те също така позволяват на навлизащите на пазара нови предприятия да оспорят съществуващите бизнес модели. Иновациите и засилената конкуренция могат да подобрят икономическото благосъстояние, но те създават и нови рискове. Ако лихвените маржове на банките започнат да се свиват, те може да се насочат към потенциално по-рискови дейности. Възможно е например да смекчат стандартите си за кредитиране. Ето защо следим внимателно експозициите им към небанкови институции и цифровата екосистема и наблюдаваме как засилената конкуренция се отразява на бизнес моделите им.

Как виждате бъдещето на банковия съюз?

Отбелязахме много добър напредък по първите два стълба на банковия съюз – надзора и преструктурирането, но работата по третия – защитата на депозитите – върви далеч по-бавно. Смятам, че по-нататъшно забавяне на завършването на банковия съюз може да се окаже вредно. Трябва да се подготвим за потенциално по-неблагоприятна среда, а това изисква да се отстранят оставащите непълноти в европейските рамки за управление на кризи и застраховане на депозитите.

Трите стълба на банковия съюз всъщност са тясно свързани. Надзорът гарантира, че e малко вероятно банките да изпаднат в несъстоятелност, а ако това все пак се случи, положението да не бъде тежко. Но дори и най-добрият надзор не може и не бива да предотвратява всяка неплатежоспособност. Когато възникне такъв случай, трябва да се сведат до минимум смущенията в банковите услуги и да се защитят парите на данъкоплатците. Тук се намесва вторият стълб – надежден и ефективен режим за преструктуриране под ръководството на Единния съвет по преструктуриране.

Несъмнено трябва да се работи още по третия стълб – обща схема за застраховане на депозитите. Застраховането на депозитите е от съществено значение за защитата на вложителите. Но като всяко застраховане то може да насърчи риска от недобросъвестно и по-рисково поведение. Затова европейският банков надзор гарантира, че във всички участващи държави се прилагат последователно високи надзорни стандарти.

В момента гарантирането на депозитите е организирано главно на национално равнище, а това не е съвместимо с надзора и преструктурирането на европейско ниво. Нужна ни е европейска схема за застраховане на депозитите, която да осигурява еднакво равнище на защита на вложителите в цялата еврозона. Тя би могла също така да подпомогне интеграцията на банковите пазари и трансграничното споделяне на риска.

Бих искала също да подчертая, че наследените от кризата активи вече не са основание за отлагане на следващите стъпки. Когато бе поставено началото на проекта за банков съюз, имаше смисъл вниманието да се съсредоточи първо върху това да се премахнат наследените активи от балансите на банките. Тази цел вече е постигната – делът на необслужваните кредити на значимите банки спадна от 7,5% през 2015 г. до 1,9% през третото тримесечие на 2023 г., което е близо до най-ниското някога равнище.

1 Банковият надзор през 2023 г.

1.1 Устойчивост на банките, подлежащи на европейския банков надзор

1.1.1 Въведение

Пруденциалните разпоредби и надзорната политика допринесоха за доброто състояние на банките в еврозоната въпреки несигурната икономическа среда

Процесът по надзорен преглед и оценка (ПНПО) през 2023 г. потвърди, че банките в еврозоната остават устойчиви, със солидни капиталови и ликвидни позиции, въпреки несигурната икономическа среда. Като цяло банките са добре капитализирани. Съвкупното капиталово съотношение на базовия собствен капитал от първи ред (БСК1) на значимите институции се върна към най-високите в ретроспективен план стойности от 2021 г., достигайки 15,6% през третото тримесечие на 2023 г., докато при по-малко значимите институции то бе 17,7%. Съвкупното отношение на ливъридж също се подобри, достигайки 5,6% (+0,5 процентни пункта) при значимите институции и 9,3% (+0,7 процентни пункта) при по-малко значимите.

Като цяло значимите институции разполагат също така с големи ликвидни буфери в сравнение с регулаторните изисквания, въпреки че тези буфери намаляваха от началото на сегашния цикъл на затягане на паричната политика. През третото тримесечие на 2023 г. съвкупното отношение на ликвидно покритие на значимите институции беше 159% спрямо около 140% преди пандемията. При по-малко значимите институции това отношение беше по-високо – 205%.

Независимо от това незначителният икономически растеж през първите девет месеца на 2023 г., слабата икономическа перспектива в ситуация на затягане на условията за финансиране и повишеното геополитическо напрежение обуславяха високата степен на несигурност по отношение на макрофинансовата среда.

Рентабилността на банките продължи да се подобрява през 2023 г., но надзорните органи остават предпазливи по отношение на устойчивостта на този процес

През третото тримесечие на 2023 г. съвкупната възвръщаемост на капитала на значимите институции на годишна база за година назад бе 10% – без изменение спрямо предходното тримесечие и по-висока спрямо равнището от 7,6% година по-рано. При по-малко значимите институции съвкупната възвръщаемост на капитала на годишна база за година назад бе по-ниска – 8,0% през третото тримесечие на 2023 г. спрямо 8,3% през предходното тримесечие, но значително по-висока от равнището от 1,3% година по-рано.

Нетните лихвени маржове бяха основният двигател на рентабилността през 2022 г. и през първите девет месеца на 2023 г. Това изцяло компенсира застоя или лекия спад в обема на кредитирането. Приходите от търговски и инвестиционни банкови операции спаднаха с 5% спрямо 2022 г., като намалелите такси от акции, книжа с фиксиран доход и борсови стоки през второто тримесечие бяха отчасти компенсирани от оживлението през третото тримесечие, а при някои банки – от търговията с кредити.

През 2023 г. надзорните органи продължиха да следят внимателно редица проблеми, като например устойчивостта на нарастващата рентабилност и кредитния риск, произтичащ от експозициите към уязвими сектори, като жилищни и търговски недвижими имоти. Вътрешното управление и управлението на риска също останаха важна сфера за надзорните органи. Главният риск от влошаване на печалбата на банките в еврозоната бе свързан с по-високите разходи за финансиране. Очаква се разходите по депозитите, които досега се променяха бавно, да продължат да се увеличават с нарастващия натиск на конкуренцията и с преориентирането на вложителите от овърнайт депозити към срочни депозити с по-висока лихва.

Данните от първите девет месеца на 2023 г. показват постепенно, макар и неголямо, увеличение на обема на необслужваните кредити (НОК). Продължи инфлационният и пазарният натиск върху уязвими портфейли с кредитен риск, като например потребителски кредити, жилищни и търговски недвижими имоти, както и върху малките и средните предприятия. Следователно е възможно увеличените провизии заради по-големия кредитен риск да окажат влияние върху бъдещата печалба.

1.1.2 Стрес тестване и извънредно събиране на данни за нереализирани загуби

1.1.2.1 Стрес тестване на банките от еврозоната

През 2023 г. ЕЦБ проведе два стрес теста на значимите институции в еврозоната. В стрес теста за целия ЕС, координиран от Европейския банков орган (ЕБО), участваха 57 големи банки от еврозоната. Други 41 средни по големина значими институции бяха обхванати от паралелно провеждания стрес тест, координиран от ЕЦБ. Тези две събития бяха част от годишния надзорен стрес тест, който ЕЦБ е задължена да провежда съгласно правото на ЕС.[1]

ЕБО публикува подробни резултати от стрес теста за целия ЕС през 2023 г. за най-големите 57 банки от еврозоната. ЕЦБ публикува отделни резултати за допълнителните 41 банки със среден размер, както и доклад с обобщените окончателни резултати от стрес теста на банките в еврозоната за пълната извадка от 98 поднадзорни лица.

Банковият сектор в еврозоната е в състояние да издържи на сериозен икономически спад, но както и преди е необходимо постоянно наблюдение

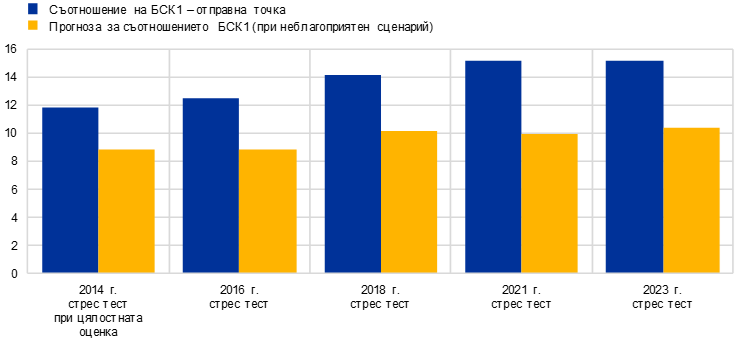

Резултатите от стрес теста на ЕЦБ през 2023 г. показаха, че банковият сектор в еврозоната е в състояние да издържи на сериозен икономически спад. При неблагоприятния сценарий съотношението на БСК1 би спаднало средно с 4,8 процентни пункта до 10,4% в края на 2025 г.[2] Забележимото подобрение в качеството на активите и рентабилността на банките в сравнение с предишни стрес тестове, както и значителното натрупване на капитал през последните десет години (Графика 1) помогнаха на банките да издържат на сериозната тежест на неблагоприятния сценарий. Независимо от това, при стрес теста бяха установени и потенциални уязвимости, които налагат по-нататъшно наблюдение на рисковете.

ЕЦБ използва резултатите от стрес теста като входни данни за годишния ПНПО. Количествените резултати имат ключова роля при определянето на насоките по Стълб II, които за първи път включват и насоки за съотношението на ливъридж по Стълб II, където е целесъобразно. Качествените резултати от стрес теста се включват в частта на ПНПО, отнасяща се до управлението на рисковете, като по този начин вероятно влияят върху изискванията по Стълб II.

Графика 1

Промени в отправната точка и прогнозите за съотношението на БСК1

(процентни пунктове)

Източник: Изчисления на ЕЦБ.

Забележки: Всички стойности са в максимално изискуем вид, с изключение на стрес теста за цялостната оценка през 2014 г. Прогнозите за съотношението на БСК1 са за края на хоризонта на стрес теста. Възможно е извадката от банки да е различна при отделните тестове.

1.1.2.2 Събиране на данни за оценка на нереализираните загуби в портфейлите с дългови ценни книжа на банките от еврозоната, измерени по амортизирана стойност

Общият размер на нереализираните загуби в облигационните портфейли на банките от еврозоната е ограничен

ЕБО и ЕЦБ осъществиха и извънредно събиране на данни за цялостна оценка на рисковете, свързани с нереализираните загуби в портфейлите с дългови ценни книжа на банките, измерени по амортизирана стойност, и свързаното с тях хеджиране. Размерът на нетните нереализирани загуби в портфейлите с дългови ценни книжа на банките от еврозоната е като цяло ограничен – 73 млрд. евро към февруари 2023 г., след отчитане на ефекта от хеджирането по справедлива стойност. Допълнителните загуби, след приспадане на хеджирането по справедлива стойност, прогнозирани съгласно неблагоприятния сценарий на стрес теста за целия ЕС, биха възлезли на 155 млрд. евро. Реализирането обаче на тези нереализирани загуби би следвало да се счита за малко вероятен хипотетичен резултат, тъй като портфейлите на банките по амортизирана стойност са предназначени да бъдат държани до падеж и банките като правило се насочват към репо сделки и други мерки за намаляване на риска, преди да ликвидират позициите си в ценни книжа. ЕЦБ публикува отделните резултати на банките за балансовата и справедливата стойност на портфейлите им с дългови ценни книжа към февруари 2023 г.

1.2 Надзорни приоритети за 2023–2025 г.

1.2.1 Въведение

През 2022 г. руското нахлуване в Украйна и макрофинансовите последици от него увеличиха несигурността по отношение на развитието на икономиката и финансовите пазари, като същевременно повишиха рисковете за банковия сектор. При тези условия поднадзорните банки бяха приканени да засилят устойчивостта си към непосредствените макрофинансови и геополитически сътресения (приоритет 1). По-специално, ЕЦБ настояваше банките да насочат вниманието си към рамките за управление на кредитния риск и секторите, предразположени към влошаване на кредитния риск. Освен това ЕЦБ подложи на по-задълбочена проверка адекватността на плановете на банките за финансиране и диверсификацията на източниците им на финансиране. Към банките бе отправено и искане да предприемат мерки във връзка с предизвикателствата от цифровизацията, да укрепят управленския капацитет на ръководните си органи (приоритет 2) и да приложат по-усърдни усилия за справяне с рисковете, свързани с изменението на климата (приоритет 3).

ЕЦБ непрекъснато подлага на оценка и наблюдава променящия се характер на рисковете и уязвимостите, пред които са изправени поднадзорните банки. Този гъвкав подход ѝ позволява да адаптира приоритетите си към динамиката на рисковете. През 2023 г. продължителното затягане на паричната политика от страна на няколко централни банки показа колко е важно банките да управляват предпазливо експозициите си спрямо лихвения риск и риска от кредитния спред в банковия портфейл. Нещо повече, след сътресенията на пазара през пролетта на 2023 г., предизвикани от фалита на няколко средно големи банки в САЩ, ЕЦБ коригира надзорните си приоритети и обхвана по-широк спектър от институции в целевия си преглед на лихвения риск и риска от кредитния спред в банковия портфейл. Същевременно ЕЦБ извърши извънреден анализ за установяване на потенциални уязвимости на банките в резултат от нереализирани загуби в балансите им. Освен това повишеният риск от операциите с търговски недвижими имоти накара надзорните органи да преразгледат приоритетите си при някои проверки на място, за да оценят мерките на банките за управление и намаляване на рисковете, свързани с някои по-рискови контрагенти в този сектор.

1.2.2 Приоритет 1: Укрепване на устойчивостта спрямо непосредствените макрофинансови и геополитически сътресения

1.2.2.1 Недостатъци в управлението на кредитния риск, включително експозициите към уязвими портфейли и класове активи

За банките е от решаващо значение да разполагат с ефективни рамки за управление на кредитния риск, за да реагират своевременно на възникващ кредите риск

През цялата 2023 г. надзорните органи продължиха да изпълняват работна програма за кредитния риск, съсредоточена върху преодоляването на структурни недостатъци в рамката им за управление на кредитния риск, включително в областта на недвижимите имоти и уязвимите портфейли. В условията на нарастващи лихвени проценти и макроикономическа несигурност за надзорните органи е особено важно да се уверят, че банките своевременно се справят с възникващия кредитен риск в уязвимите портфейли и класове активи. Предоставянето на кредити също е ключов елемент в цикъла на управление на кредитния риск в дадена банка и все повече попада в центъра на вниманието на надзорните органи, тъй като отпускането на кредити с добро качество може да спомогне за предотвратяване на необслужвани кредити в бъдеще. През 2023 г. ЕЦБ продължи да съсредоточава вниманието си върху управлението на необслужваните кредити[3] и свързаните с тях дейности, за да гарантира, че ако те започнат да се увеличават, банките са в състояние да реагират своевременно, използвайки подходящи процеси и процедури.

Независимо че в цикъла от 2023 г. съотношението на необслужваните кредити на съвкупно равнище беше сравнително стабилно, ЕЦБ отчете влошаване на състоянието на определени портфейли, които са по-уязвими на инфлационен натиск, включително кредитите за домакинствата[4]. Тя отбеляза също така спад на пазарите на търговски недвижими имоти[5] наред с нарастващ натиск върху способността на кредитополучателите да рефинансират заеми за покупка на такива имоти с настъпващ падеж. Освен това изпадащите в несъстоятелност предприятия и процентът на неизпълнение се увеличиха спрямо наблюдаваните по време на пандемията ниски равнища.[6] Фирмите от еврозоната, особено малките и средните предприятия, също продължиха да се сблъскват с предизвикателствата, свързани с повишените разходи за финансиране, но и с по-високите разходи като цяло поради инфлацията[7]. Фирмите с големи дългове или тези с дейност в уязвими сектори бяха по-силно засегнати от повишените разходи и намалялото търсене, което на свой ред оказа натиск върху нормата на печалба.

Надзорни дейности и резултати

Извършените през 2023 г. дейности – дистанционни и на място, показаха, че банките са отбелязали напредък в намаляването на рисковете, свързани с уязвими портфейли и класове активи. Редица недостатъци обаче остават непреодолени.

Неотдавнашни задълбочени оценки в области, като например преструктурирането,[8] разкриха значителни пропуски в подготвеността на някои банки да се справят с нарастването на длъжниците в затруднено положение и на рисковете, свързани с рефинансирането, включително при идентифицирането и наблюдението на клиенти с финансови затруднения. Оценките показаха също, че банките трябва да бъдат по-инициативни в предприемането на корективни мерки. Проверките на място и целевите прегледи на практиките за формиране на провизии съгласно МСФО 9 (включително покрития) разкриха, че докато много от банките имат адекватни практики, немалка част от тях трябва да отчитат по-внимателно нововъзникващите рискове и да ги отразяват по-добре съгласно определения поетапен подход. За всички тези надзорни дейности банките са получили информация за набор от надзорни мерки, които да осигурят навременно отстраняване на недостатъците. ЕЦБ наблюдава внимателно планираните корективни действия и тяхното прилагане.

При конкретното наблюдение на портфейлите от кредити за домакинствата целевият преглед на кредитирането в областта на търговските недвижими имоти установи, че банките разполагат с ограничени възможности да предвиждат рисковете и да ги диференцират както при предоставянето им, така и при определянето на цената. Прегледът включваше извадка от 34 значими институции с големи портфейли с експозиции към жилищни имоти. Бяха установени няколко случая на неспазване на Насоките на ЕБО за предоставянето и наблюдението на кредити, включително при процедурите за оценка на обезпеченията.

Задълбочените оценки на банковите експозиции към търговски недвижими имоти разкриха кредити, които се погасяват наведнъж или с малки периодични и големи крайни вноски, кредити с плаващ лихвен процент, като и с потенциално надценени обезпечения (вижте Каре 1).

Банките бяха запознати с подробните констатации от надзорните дейности дистанционно и на място. По целесъобразност те бяха взети предвид в резултата от ПНПО през 2023 г., както и в съответните надзорни мерки, обсъдени с поднадзорните институции в рамките на редовния надзорен диалог.

Каре 1

Търговски недвижими имоти: нововъзникващ риск

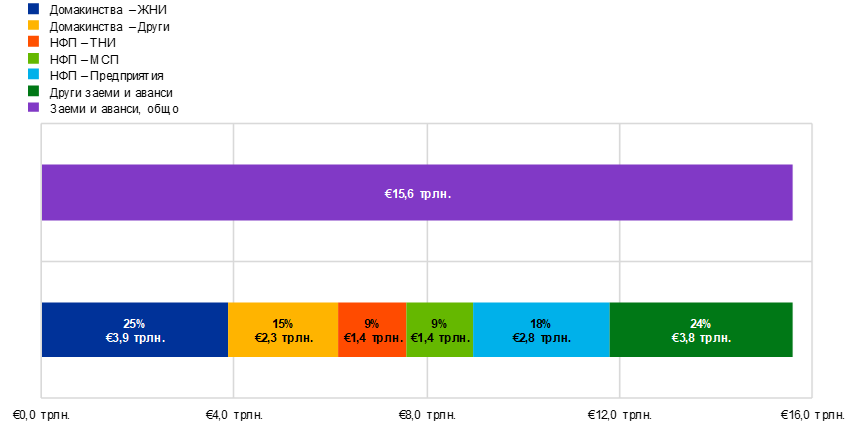

Търговските недвижими имоти са важен клас активи, които през второто тримесечие на 2023 г. възлязоха на 1,4 трилиона евро в кредитните портфейли на значимите институции. През същото тримесечие 52 млрд. евро (3,67%) от кредитите за търговски недвижими имоти бяха класифицирани като необслужвани. Това са 15% от общия размер на НОК, по-голямата част от които водят началото си от финансовата криза от 2008 г. Съществените експозиции на банките към кредити за търговски недвижими имоти са съсредоточени основно в германски, френски и нидерландски банки (около 52% от всички такива кредити).

Графика А

Същественост на кредитите за търговски недвижими имоти в значимите институции

(трлн. евро)

Източник: Финансово отчитане, юни 2023 г.

Забележки: Търговските недвижими имоти (ТНИ) се отчитат въз основа на определението на Европейския съвет за системен риск за кредит за ТНИ, а именно: кредит, отпуснат на юридическо лице, предназначен за придобиване на недвижим имот – източник на доходи (или група имоти, определени като недвижим имот – източник на доходи), който съществува или е в строеж, или недвижим имот, използван от собствениците за извършвана от тях дейност (или група такива имоти), независимо дали е съществуващ или в строеж, или обезпечен с търговски недвижим имот (или група търговски недвижими имоти). Експозициите към такива имоти са извадени от експозициите към малки и средни предприятия (МСП) и нефинансови предприятия (НФП). Кредитите за жилищни имоти за домакинствата включват само кредити, предоставени на домакинства, с обезпечения под формата на жилищни недвижими имоти. Категорията „други“ включва централни банки, сектор „държавно управление“, кредитни институции и други финансови предприятия.

След години на повишаване на цените на имотите, в момента пазарите на търговски недвижими имоти бележат спад,[9] като признаци на влошаване се наблюдават в няколко държави от еврозоната.[10] Секторът на търговските недвижими имоти е изправен пред затегнати условия за финансиране, несигурна икономическа перспектива и по-слабо търсене след пандемията.[11]

Основният фактор, оказващ неблагоприятно въздействие върху пазара на търговски недвижими имоти, беше повишаването на лихвените проценти и по-високите разходи за дългово финансиране. Наред с по-високите разходи в строителството и променящата се динамика на търсенето (т.е. работа от разстояние и по-голяма енергийна ефективност в търговските обекти и офисите), това е свързано с корекции на цените в оценките на търговските недвижими имоти (по-специално офисни сгради и търговски обекти), които продължават и досега. Освен това настъпи и рязък спад в обемите на инвестициите и на сделките и прекратяване на новото строителство; сви се и възвръщаемостта от ТНИ, което доведе до отрицателни маржове.

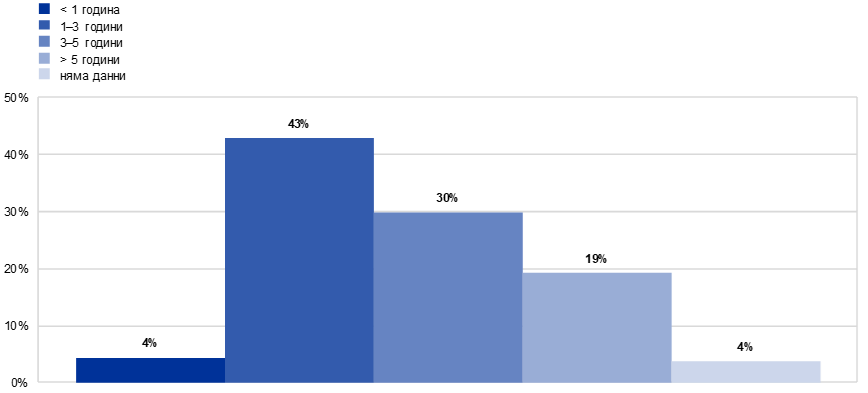

Кредити, при които голяма част от сумата се изплаща на падежа[12] (наричани често „балонни“ кредити или кредити с еднократно погасяване), в момента са в центъра на вниманието на ЕЦБ поради настоящите пазарни условия. Значителна част от тези кредити за ТНИ са структурирани като балонни кредити или кредити с еднократно погасяване и като кредити без право на регресен иск. Тези видове структури за финансиране носят по-висок риск, свързан с рефинансирането, което означава, че на падежа може да се наложи кредитополучателите да рефинансират заемите си на много по-висока от първоначално предвидената цена. Други възможности за погасяване също са станали проблематични, тъй като влошаващите се пазарни условия и по-високите разходи за финансиране оказват неблагоприятно влияние и върху възможността кредитополучателят да продаде актива и/или да рефинансира кредита си за търговски недвижим имот в друга банка.

От експозициите, обхванати в AnaCredit, през второто тримесечие на 2023 г. структурите с балонни кредити или тези с еднократно погасяване с падеж през следващите две години представляват 8% от всички кредити за търговски недвижими имоти. За банките е от решаващо значение да работят активно с кредитополучателите за покупка на ТНИ и да направят оценка на свързания с рефинансирането риск при тези кредити. Те трябва да съсредоточат вниманието си върху основни аспекти на тази оценка, като например актуални и реалистични оценки на обезпеченията, капацитет за генериране на парични потоци, достатъчни да покрият разходите за финансиране, и където е целесъобразно – варианти за привличане на парични средства от спонсори.

Графика Б

Разбивка на кредитите за търговски недвижими имоти с различни структури на видовете погасяване според крайната дата на падежа

(дял на всички кредити за ТНИ)

Източник: AnaCredit.

Забележки: Кредитите за ТНИ включват обезпечени кредити или с предназначение, свързано с такива имоти, въз основа на атрибутите в AnaCredit. Данните са извлечени от второто тримесечие на 2023 г.

ЕЦБ продължава да провежда редица надзорни дейности на място и дистанционно[13], за да осигури активен надзор с акцент върху риска, свързан с търговските недвижими имоти. Този акцент ще продължи и през 2024 г.,[14] като надзорните органи ще следят внимателно тенденциите в банките и на пазара при този съществен портфейл.

Кредитен риск от контрагента и небанкови финансови институции

През 2023 г. ЕЦБ предприе последващи действия по резултатите от дистанционните дейности и дейностите на място, свързани с институционалното управление и управлението на кредитния риск от контрагента. За целта тя публикува доклада Sound practices in counterparty credit risk governance and management, в който се обобщават резултатите от извършения през 2022 г. преглед и се описват наблюдаваните в сектора добри практики.

ЕЦБ организира и конференция за кредитния риск от контрагента за висши риск мениджъри в значимите институции и други банкови надзорници. На нея бяха обсъдени тенденциите при този риск и практиките в сектора, както и актуалните предизвикателства и възможности от гледна точка на сектора и на надзора.

1.2.2.2 Липса на диверсификация на източниците на финансиране и недостатъци в плановете за финансиране

През последните десет години целевите операции по дългосрочно рефинансиране (TLTRO) помагаха на банките да осигуряват кредитирането на икономиката в периоди на кризи. При все това провеждането на TLTRO III по време на пандемията увеличи значително концентрацията на пасиви.[15] Тъй като настъпва падежът на кредити по TLTRO III, сега значимите институции трябва да разработят и приложат солидни и надеждни многогодишни планове за финансиране, които предвиждат начини за справяне с предизвикателствата от променящите се условия на финансиране и осигуряват подходяща диверсификация на източниците за финансиране.

В съответствие с надзорните приоритети за периода 2023–2025 г. и като част от по-обширен анализ на осъществимостта на плановете за ликвидността и финансирането ЕЦБ подложи на оценка планираното погасяване на заемите по TLTRO III за тези значими институции, които в най-голяма степен са изложени на риск от увеличаване на разходите за финансиране. Повечето от проверените поднадзорни лица доказаха, че разполагат с надеждни стратегии за прекратяване на използването на TLTRO III и че продължават да изпълняват минималните изисквания както за отношението на ликвидно покритие, така и за отношението на нетно стабилно финансиране. При някои обаче бе установен сравнително висок дял на ликвидни активи с ниско качество в пула от обезпечения на Евросистемата, които, след като бъдат освободени, не биха могли да бъдат използвани като обезпечение в частни сделки за обезпечено финансиране. Други значими институции са направили доста оптимистични допускания за нарастването на депозитите и това прави стратегиите им по-малко надеждни.

Изпадането в несъстоятелност на Silicon Valley Bank и други регионални банки в Съединените щати през март 2023 г. показа, че поведението на вложителите може да се промени рязко и без предупреждение. Социалните медии и цифровизацията в съчетание с привлекателността на алтернативни възможности за инвестиции биха могли да се отразят на бързината, с която вложителите реагират на ценовите сигнали и слуховете за пазара. Ето защо през 2023 г. ЕЦБ започна допълнителни анализи на плановете за действие при извънредни ситуации и на капацитета за мобилизиране на обезпечения, за да се установи до каква степен банките могат да устоят на краткосрочни сътресения в ликвидността и на неочаквани кризисни събития, включително голям отлив на депозити. Това включваше и оценка на стратегиите за управление на активите и пасивите, както и моделиране на допусканията за поведение при сегашните лихвени проценти.

Продължава надзорното наблюдение над експозициите към лихвен риск и риск от кредитния спред

През 2023 г. ЕЦБ предприе последващи действия по резултатите от целевия преглед на експозициите към лихвен риск и риск от кредитния спред, проведен през 2022 г. в 29 значими институции[16]. През второто тримесечие на 2023 г. прегледът беше разширен, така че да включва нова група от десет значими институции. Инициативата беше допълнена с проверки на място. Освен това през втората половина на 2023 г. ЕЦБ започна хоризонтален преглед на управлението на активите и пасивите, в който бяха обхванати 24 значими институции и който включваше аспекти, свързани с управлението както на лихвения, така и на ликвидния риск, като например моделирането на безсрочни депозити.

1.2.2.3 Заемно финансиране

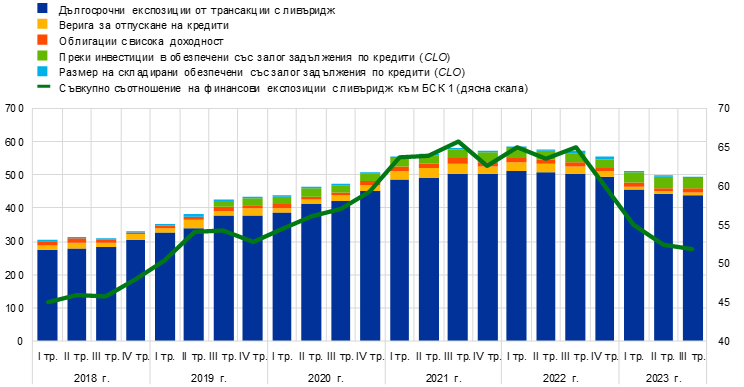

От въвеждането през 2018 г. на образци за отчитане на заемното финансиране (ливъридж) ЕЦБ наблюдава непрекъснато нарастване на притежаваните от значимите институции кредити с ливъридж. Увеличението беше обусловено от трайно ниските лихвени проценти и високата ликвидност – стимул и за кредитополучатели, и за кредитори да поддържат по-висока степен на ливъридж в съчетание с разхлабване на кредитните стандарти. Тази тенденция се промени през 2022 г. и през първата половина на 2023 г. Предоставянето на нови такива кредити спадна значително в резултат от енергийната криза, инфлацията и нестабилността на лихвените проценти. Този спад постепенно намира отражение в намаление на експозициите във всички значими институции (Графика 2). Съчетанието от спад на равнището на експозициите и повишаване на съотношението на БСК1 доведе до значително намаление на съотношението „заемно финансиране/БСК1“ през последните няколко тримесечия.

Графика 2

Експозиции на значимите институции към заемно финансиране

(лява скала: млрд. евро; дясна скала: процент от БСК1)

Източници: Банков надзор в ЕЦБ и таблица за заемно финансиране.

Забележки: Данните се отнасят за подизвадка от банки. Обезпечени със залог задължения по кредити.

ЕЦБ многократно е призовавала за повече сдържаност от страна на значимите институции в този конкретен пазарен сегмент поради продължаващото увеличение на сделките с висока степен на заемно финансиране. В съответствие с очакванията намаляващата платежоспособност на кредитополучателите намира отражение в по-висок процент на неизпълнение при кредитите с ливъридж както в Европа, така и в Съединените щати. Като цяло обаче равнището на неизпълнение остава ниско спрямо предходни периоди на сътресения. Това може да се обясни с намаляването на споразуменията на пазара. Като се има предвид големият риск за рефинансиране на дълга, пред който са изправени кредитополучателите на заеми със заемен капитал в условия на по-високи лихвени проценти, през следващите години съществува риск да възникнат много по-високи необслужвани експозиции и случаи на неизпълнение.

През 2022 г. ЕЦБ отправи писмо до главните изпълнителни директори, съдържащо подробно разписани очаквания за вътрешните рамки за склонност към риск, които трябва да бъдат приложени, и съобщаващо за високо равнище на поемане на риск в сделките със заемни средства. Оценката на пропуските установи многобройни недостатъци, за които на значимите институции бяха наложени конкретни последващи мерки. През цялата 2023 г. ЕЦБ продължи да следи внимателно напредъка на банките в прилагането на тези мерки. Макар при някои банки да се наблюдаваше известен напредък, остават някои значителни слабости при контрола на риска. Ето защо броят на банките, на които бяха наложени специални капиталови изисквания за рисковете, свързани със заемното финансиране, се увеличи значително в сравнение с 2022 г.

Освен това, за да подпомогне текущото надзорно наблюдение на експозициите на банките към заемното финансиране, ЕЦБ включи в своя стрес тест за целия ЕС през 2023 г. задълбочен анализ на осигуряването на качество при такова финансиране. Констатациите от анализа бяха публикувани в раздел по темата в доклада на ЕС относно стрес теста през 2023 г. на банките в еврозоната.

1.2.3 Приоритет 2: Справяне с предизвикателствата, свързани с цифровизацията, и укрепване на управленския капацитет на ръководните органи

1.2.3.1 Стратегии за цифрова трансформация и рамки за оперативна устойчивост

През 2023 г. ЕЦБ продължи да работи с банките по темата за пътя им към цифровата трансформация и свързаните с него рискове посредством дискусии, целеви прегледи и проверки на място

Банките се цифровизират във все по-голяма степен. Това означава, че трябва да се обръща повече надзорно внимание на стратегиите за цифрова трансформация и на необходимия капацитет за управление на риска. Това включва проучване на рисковете, свързани с използването на иновативни технологии, както и на рисковете относно рамките за оперативна устойчивост, като например зависимост от трети страни и киберрискове.

Що се отнася до цифровизацията в по-общ план, през февруари 2023 г. ЕЦБ публикува преглед на най-важните изводи от проучване на цифровата трансформация и използването на финансови технологии, проведено през 2022 г. Прегледът потвърди, че повечето значими институции разполагат със стратегия за цифрова трансформация, насочена към подобряване на обслужването на клиентите. Той показа също така важността на задаването на правилен тон от ръководството и на наличието на ефикасна рамка за вътрешен контрол.

Освен това през 2023 г. бяха проведени целеви прегледи на цифровизацията в 21 значими институции въз основа на резултатите от горепосоченото проучване, за да се изясни как банките определят целите си в стратегиите си за цифровизация, как наблюдават прилагането им и какво предприемат, за да бъдат целесъобразни рамките им за склонност към риск и за институционално управление. Предвижда се резултатите от тези прегледи да бъдат публикувани през първата половина на 2024 г. Те ще изиграят важна роля, когато на поднадзорните лица се представят становищата на надзорните органи и сравнителните показатели.

Що се отнася до оперативната устойчивост, през 2023 г. броят на съобщените на ЕЦБ значими киберинциденти се увеличи значително на годишна база. Нарастването бе обусловено главно от това, че срещу няколко банки бяха предприети хакерски атаки от типа „отказ на услуга“. Същевременно бе отбелязано осезаемо увеличение на инцидентите при трети страни доставчици на услуги, свързани с атаки с цел изнудване, които са с голям потенциал да причинят нарушаване на операциите. Освен това във финансовия сектор зачестиха кибератаките от страна на финансирани от държави лица. Затова през 2023 г. ЕЦБ проведе редица надзорни дейности – дистанционни и на място, във връзка с ИТ риска и киберриска, и публикува основните резултати в Надзорния бюлетин от ноември 2023 г.

В допълнение към планирания за 2024 г. стрес тест за киберустойчивост ЕЦБ проведе вътрешна симулация за проверка на киберустойчивостта, при която подложи на тест вътрешните си комуникации и тези на няколко НКО, координацията и възможността за предаване на по-високо ниво в случай на мащабна кибератака срещу няколко поднадзорни лица. Това беше вътрешна инициатива, в която не участваха представители на сектора.

Що се отнася до възлагането на дейности на външни изпълнители, през 2023 г. отново бяха събрани регистрите на значимите институции с всички тези договори. В сравнение с първото предоставяне на данни през 2022 г. е отбелязан значителен напредък по отношение на тяхното качество и последователността на събраната информация. Резултатите от тази кампания потвърдиха, че възлагането на дейности на външни изпълнители е твърде важна задача за значимите институции, особено в областта на информационните и комуникационните технологии. Добре установена процедура за уведомяване на надзорните органи за намеренията на поднадзорните лица да сключат нови договори за възлагане на дейности на външни изпълнители допълнително допринасят за оценката на свързания с това риск. Освен това ЕЦБ започна целеви преглед на риска, свързан с възлагането на дейности на външни изпълнители, в който участваха няколко значими институции. Прегледът ще продължи до 2025 г. Всяка година ще се извършва преглед на рамката на значимите институции за управление на възлагането на дейности на външни изпълнители наред с определен брой договори. Така ще се осигури хоризонтален преглед на процесите на управление на риска при договорите на значимите институции за възлагане на дейности на външни изпълнители.

Освен това, в съответствие с международните стандарти[17], оперативната устойчивост и цифровизацията бяха в центъра на надзорните дейности в работни групи с други европейски надзорни органи през 2023 г. Дейностите включваха прилагане на Регламента относно пазарите на криптоактиви и Пилотната уредба за технология на децентрализирания регистър, обсъждания във връзка със Законодателния акт за изкуствения интелект и прилагането на Законодателния акт за оперативната устойчивост на цифровите технологии във финансовия сектор. Освен това ЕЦБ включи в рамката си за ПНПО Принципите за оперативна устойчивост на Базелския комитет за банков надзор.

1.2.3.2 Функциониране и управленски капацитет на ръководните органи

С цел да се подпомогне адекватното вземане на решения и да се ограничи поемането на прекомерен риск, за банките е от решаващо значение да имат ефективни ръководни органи, солидна уредба на институционалното управление,[18] силен вътрешен контрол и надеждни данни. Банковите фалити в САЩ и Швейцария през пролетта на 2023 г. бяха показателни и за това колко е важно наличието на стабилна нормативна уредба в различните области. В основата на тези фалити бяха недостатъците, свързани с институционалното управление и управлението на риска. Въпреки наблюдавания известен напредък през последните години, ЕЦБ продължава да регистрира голям брой недостатъци от структурен характер при звената за вътрешен контрол, във функционирането на ръководните органи и в капацитета за агрегиране и отчитане на данни за риска.[19]

Поради това надзорните органи продължиха да работят с поднадзорните лица за постигане на по-нататъшен напредък в това отношение. От 2022 г. ЕЦБ извършва целеви прегледи на банките с недостатъци в състава и функционирането на ръководните органи, проверки на място и целеви (нови) оценки за надеждност и пригодност, основани на риска. Освен това ЕЦБ продължи разработването на подход, който да отразява многообразието в оценките за надеждност и пригодност и да усъвършенства събирането на данни, с цел да подобри анализа на сходните институции[20]. Целевите прегледи и надзорните действия ще продължат през цялата 2024 г.

Последващите действия за преодоляване на недостатъците бяха част и от ПНПО през 2023 г. (вижте раздел 1.3.1.5).

Добрата организация на управлението е от съществено значение за всички банки независимо от размера им. Поради тази причина ЕЦБ продължи да следи предприетите действия, свързани с резултатите от проведения от нея през 2021–2022 г. тематичен преглед на институционалното управление на по-малко значимите институции.[21] Във връзка с това ЕЦБ и националните надзорни органи продължават да насърчават сближаването на европейските надзорни очаквания и стандартите за вътрешно управление.

Нещо повече, с цел да насърчи диалога за ефективното управление, както и да представи надзорния си подход и очаквания в това отношение, през април 2023 г. ЕЦБ покани представители на сектора на семинар, организиран съвместно с Школата по банково дело към Европейския университетски институт във Флоренция[22].

1.2.3.3 Агрегиране на данните за рисковете и отчитане на риска

Солидният капацитет за агрегиране на данните за рисковете и отчитането на риска е предпоставка за надеждното и разумно управление на риска. През 2023 г. банковият надзор в ЕЦБ ускори надзорната дейност в тази област

ЕЦБ установи редица недостатъци в агрегирането на данните за рисковете и отчитането на риска и ги включи като главна уязвимост в планирането на надзорните приоритети за цикъла 2023–2025 г. Във връзка с това беше разработена цялостна, целенасочена надзорна стратегия, която обхваща както дейностите на място, така и дистанционните дейности. Тя е насочена към осигуряването на процедури за ефективен контрол и управление на риска в банките въз основа на надеждни данни.

Що се отнася до дейностите на място, продължи кампанията за специализирани проверки на място, съсредоточена върху агрегирането на данните за рисковете и отчитането на риска, която обхвана 23 значими институции през 2022 г. и 2023 г. В нея бяха посочени недостатъци по отношение на ръководните органи, неясно и непълно определяне на обхвата на рамката за управление на данни и отсъствие на независимо валидиране. Освен това сериозно безпокойство пораждат слабостите в архитектурата на данните и ИТ инфраструктурата, широкото използване на временни решения в ръчен режим, дългите срокове за отчитане и липсата на мерки за контрол на качеството на данните.

Що се отнася до дистанционните дейности, ключов елемент беше проектът на ръководство относно ефективното обобщаване на данните за риск и отчитане на риска, което включва набор от минимални изисквания в тази област. Ръководството има за цел да помогне на банките да укрепят капацитета си в това отношение.[23] В него не се налагат нови изисквания, а по-скоро се консолидират и изясняват важни теми от надзорните приоритети. Затова е важно банките да не гледат на последното публикуване на ръководството като възможност за промяна на срока за прилагане, а по-скоро като допълнителни указания за установяване на пропуски и за постигане на измерим напредък в тяхното преодоляване. По-нататъшните надзорни дейности включваха: пилотна версия на Доклада на ръководството относно управлението и качеството на данните[24], принос към доклада за напредъка по отношение на спазването от страна на глобалните системно важни банки на принципите на банковия надзор за ефективно агрегиране на данните за риск и тяхното отчитане, изготвени от Базелския комитет, по-нататъшно усъвършенстване на измерването на качеството на данните за надзорно отчитане и по-ефективно използване на надзорни инструменти за предаване на по-високо ниво на сериозни и трайни пропуски в агрегирането и отчитането на данните за рисковете, включително количествени и качествени измерители.

1.2.4 Приоритет 3: По-усърдни усилия за справяне с изменението на климата

След като през 2020 г. публикува Ръководство относно рисковете, свързани с климата и околната среда, ЕЦБ постоянно подчертава необходимостта от правилно управление на тези рискове от страна на банките. Един от основните надзорни приоритети на ЕЦБ за 2023–2025 г. е банките да интегрират адекватно тези рискове в своята бизнес стратегия и в рамките си за ръководство и управление на риска, така че да редуцират и оповестяват подобни рискове.

1.2.4.1 Последващи действия по недостатъците, установени в тематичния преглед

След проведения през 2022 г. тематичен преглед на рисковете, свързани с климата и околната среда, ЕЦБ определи срокове, за да улесни прехода на банките към пълно съгласуване с очакванията, изложени в горепосоченото ръководство на ЕЦБ, до края на 2024 г. Тогава ЕЦБ заяви, че тези срокове ще бъдат наблюдавани строго и при необходимост ще бъдат предприети мерки за привеждане в изпълнение.

Първият краен срок беше през март 2023 г. – очакваше се дотогава банките да са въвели надеждна и всеобхватна оценка на съществеността и наблюдение на бизнес средата. Тъй като редица банки не спазиха този срок, през 2023 г. ЕЦБ издаде задължителни надзорни решения за 23 поднадзорни лица, в които се предвижда начисляване на периодични парични санкции в 18-те най-значими случая, ако поднадзорните лица не изпълнят изискванията в посочения в решенията срок. В края на 2023 г. продължаваха процедури, свързани с допълнителни проекти на решения, включително за налагане на периодични парични санкции (вижте раздел 2.3.1).

ЕЦБ ще продължи да наблюдава внимателно напредъка на банките през 2024 г. и 2025 г. и при необходимост ще предприема действия за привеждане в изпълнение.

1.2.4.2 Еднократен анализ на сценарий за климатичен риск „Подготвени за цел 55“

През март 2023 г., като част от пакета „Финансиране за устойчиво развитие“, Европейската комисия възложи на трите европейски надзорни органа[25] да проведат съвместно с Европейския съвет за системен риск и ЕЦБ еднократен анализ на сценарий за климатичен риск „Подготвени за цел 55“ и да направят оценка как договорените политики за преход биха засегнали финансовия сектор. ЕЦБ участва в модула на банковия сектор, който включва събиране на данни, започнало на 1 декември 2023 г. Съответните образци за събиране на данни обхващат кредитния риск, пазарния риск, риска, свързан с недвижимите имоти, и данни за доходите, както и отнасящи се до климата данни за свързания с прехода риск и физическия риск на равнище контрагент и на равнище сектор. ЕЦБ възнамерява да предостави индивидуална обратна информация, включително основните констатации, на участвалите в събирането на данни банки. Резултатите от цялостния анализ на климатичния сценарий в модула за банковия сектор се предвижда да бъдат публикувани в началото на 2025 г. Това събиране на данни ще даде на надзорните органи възможност да наблюдават напредъка спрямо резултатите от стрес теста на ЕЦБ за климатичен риск през 2022 г. и да направят оценка на капацитета на банките за предоставяне на свързани с климата данни и съответствието им с добрите практики съгласно доклада на ЕЦБ за добри практики в провеждането на климатични стрес тестове.

1.3 Пряк надзор над значимите институции

1.3.1 Дистанционен надзор

ЕЦБ се стреми да упражнява върху значимите институции пропорционален и рисково базиран надзор. За тази цел тя всяка година планира и осъществява редица дистанционни надзорни дейности, включително хоризонтални и специфични за отделни институции. Тези надзорни дейности се основават на съществуващите регулаторни изисквания, на Надзорния наръчник и на надзорните приоритети. Те се включват в годишния план за извършване на надзорни проверки (ПИНП) за всяка значима институция. Дейностите са насочени към специфични за конкретната институция рискове, като същевременно осигуряват съответствие с определените от ЕЦБ надзорни приоритети.

1.3.1.1 Принцип на пропорционалност

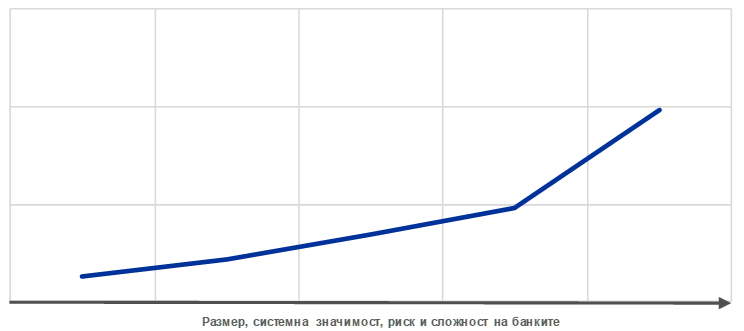

ПИНП е подчинен на принципа на пропорционалност, т.е. интензивността на надзора зависи от размера, системното значение, риска и сложността на всяка значима институция. Ето защо съвместните надзорни екипи (СНЕ), които упражняват надзор върху по-големи и изправени пред повече рискове значими институции, предвиждат средно по-голям брой дейности в ПИНП (Графика 3).

Графика 3

Среден брой планирани задачи на значима институция през 2023 г.

Източник: ЕЦБ.

Забележка: Данните са извлечени към 18 януари 2024 г.

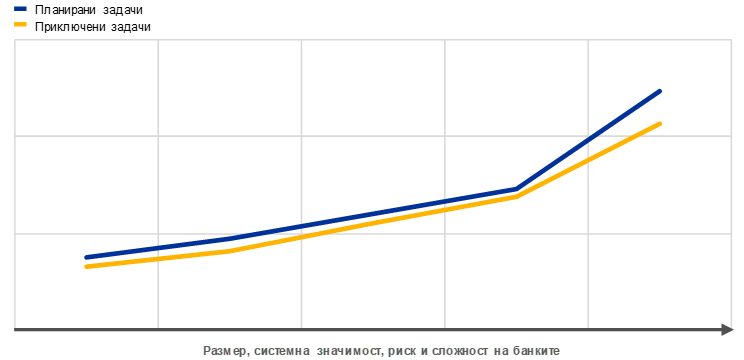

Броят на дейностите, извършени през 2023 г., е малко по-нисък от първоначално планираното в началото на годината (Графика 4). Това се дължи най-вече на отмяната на незначителен брой административни задачи през годината, подобно на предходните години.

Графика 4

Среден брой задачи на значима институция през 2023 г.

Източник: ЕЦБ.

Забележка: Данните са извлечени към 18 януари 2024 г.

1.3.1.2 Рисково базиран подход

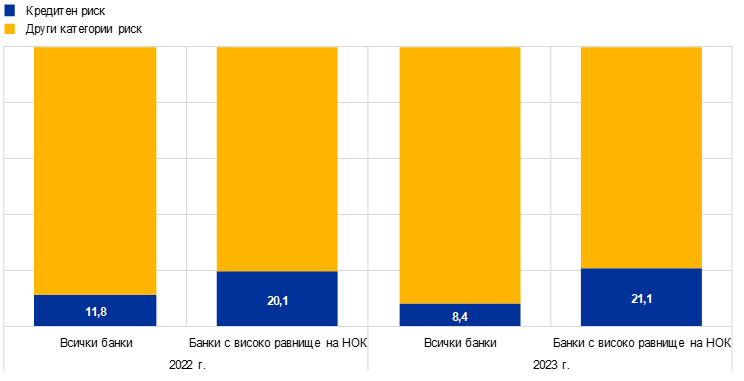

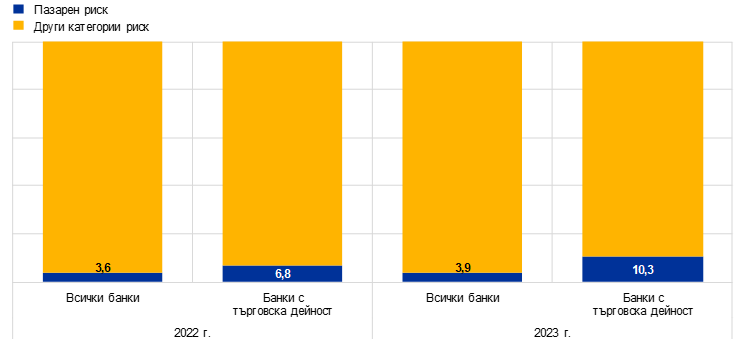

ПИНП следва рисково базиран подход, като се съсредоточава върху най-релевантните системни и специфични за всяка значима институция рискове. Например при банките с високо равнище на НОК СНЕ проведоха (относително) повече дейности, свързани с кредитния риск, отколкото средно за значима институция (Графика 5).

Графика 5

Дейности по ПИНП през 2022 г. и 2023 г.: дейности по кредитен и пазарен риск като дял от всички дейности

Кредитен риск

(проценти)

Пазарен риск

Източник: ЕЦБ.

Забележка: Данните са извлечени към 18 януари 2024 г.

През 2023 г. ЕЦБ въведе нова рамка за поносимост към риск, така че да фокусира по-добре работата си върху стратегическите приоритети и ключовите уязвимости. Тази нова рамка е от решаващо значение за надзорната култура, ориентирана в по-голяма степен към риска, която позволява на надзорните органи да съобразяват дейностите си с индивидуалното състояние на институцията под техен надзор, вместо да прилагат универсален подход.

Тя е разработена така, че да улесни прилагането на надзорните приоритети в стратегическото планиране и текущия надзор. За тази цел тя съчетава насоките „отгоре надолу“ на Надзорния съвет относно приоритетните рискове и уязвимости с оценки на целесъобразността „отдолу нагоре“ за всяко отделно поднадзорно лице. Оценките, изготвени чрез прогнози „отдолу нагоре“, ефективно допълват насоките „отгоре надолу“, тъй като някои поднадзорни лица са изправени пред специфични за институцията си проблеми, които засягат определените за различните рискове равнища на поносимост към риск и съответно се отразяват на надзорния фокус. В тази рамка за поносимост към риска надзорните органи имат право да използват максимално гъвкавостта, заложена в надзорния инструментариум, за да се съсредоточат върху най-важните задачи. Това означава, че в зависимост от специфичните обстоятелства в институцията надзорните органи могат да вложат повече усилия в областите, които изискват по-голяма ангажираност, и да дадат по-нисък приоритет на областите, които се считат за по-малко належащи.

Използвайки събрания през годината положителен опит, ЕЦБ възнамерява да завърши прилагането на рамката за поносимост към риска, като я включи във всички свои надзорни процеси.[26] Това би следвало допълнително да повиши възможността на СНЕ да се съсредоточат върху най-важните въпроси за отделните поднадзорни лица, както и необходимата гъвкавост да предприемат действия по нови и нововъзникващи рискове в условия на промяна на макрофинансовата среда.

1.3.1.3 Процес на надзорно планиране

Обновеният през 2022 г. процес на надзорно планиране следва последователен и интегриран подход, при който надзорните приоритети определят планирането на хоризонталните дейности, проверките на място и проучванията на вътрешни модели, както и други задачи.

За да се осигури ефективен надзор, различните структурни звена на ЕЦБ си сътрудничат тясно при планирането на дейностите си, като надлежно отчитат надзорните приоритети, специфичните за всяка значима институция рискове и рамката за поносимост към риск. Планирането включва подбор на извадки от поднадзорни лица, които следва да участват в тези хоризонтални дейности и проверки на място. Както и през изминалите години към проверките на място бе приложен кампаниен подход (вижте раздел 1.3.3 относно надзора на място). Резултатът от този процес намира отражение в ПИНП, провеждани от всеки СНЕ за неговото поднадзорно лице. Като се има предвид, че ПИНП е важна част от работата на СНЕ със значимите институции, на тези институции се представя и опростен ПИНП, който формира работната програма за предстоящата година.

Съгласно принципа на пропорционалност дистанционните дейности по ПИНП включват: 1) дейности, свързани с рисковете (например ПНПО); 2) други дейности, свързани с организационни, административни или правни изисквания (например годишната оценка на значимостта); и 3) допълнителни дейности, планирани от СНЕ за по-нататъшно приспособяване на ПИНП към специфичните особености на поднадзорната група или лице (например анализ на бизнес модела или структурата на институционалното управление на банката).

1.3.1.4 Обзор на надзорните дейности

ЕЦБ осигурява достатъчно ресурси за посрещане на стратегическите и надзорните си нужди. Висшето ръководство получава редовни отчети за това как неговите приоритети в областта на надзора са били отразени при планирането и дали всички дейности и проекти са били изпълнени според плана.

През 2023 г. ЕЦБ извърши преглед на организационната готовност, който оцени подготвеността ù да гарантира, че предложените от нея надзорни приоритети могат да бъдат успешно приложени на практика въз основа на наличния набор от умения и ресурси (вижте раздел 5.3.3).

Наблюдението и изготвянето на редовни доклади за надзорните дейности са от решаващо значение за стратегическото управление на надзорните инициативи. По този начин висшето ръководство може да направи оценка на развитието на надзорните приоритети, както и на други инициативи, и да бъде информирано за постигнатия напредък по отношение на съответните надзорни дейности. На базата на тази оценка се актуализират надзорните приоритети и се улеснява ефективното вземане на решения от висшето ръководство.

1.3.1.5 Надзорни мерки

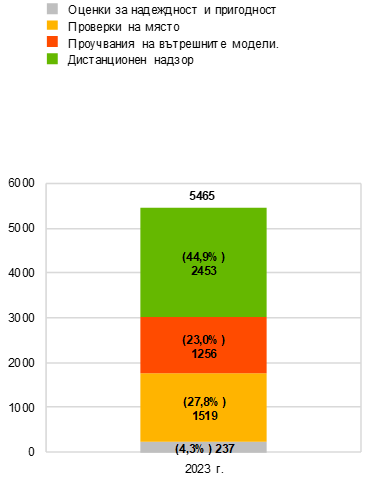

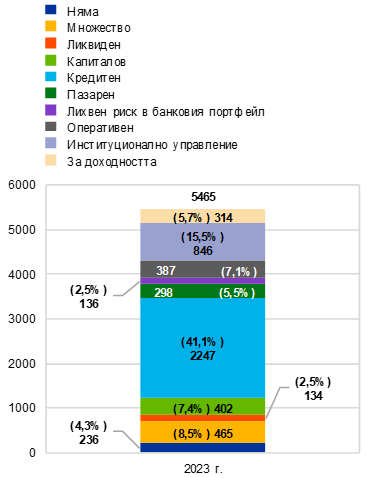

Надзорните мерки са сред основните резултати от редовните дейности при извършване на дистанционен надзор и надзор на място. В тях подробно се посочват действията, които поднадзорните лица следва да предприемат, за да отстранят недостатъците. СНЕ отговарят за наблюдението на своевременното и ефективното прилагане на тези мерки. През 2023 г. общият брой на регистрираните мерки беше сходен с този от 2022 г. Основният двигател за надзорните мерки през 2023 г. бяха дейностите по дистанционен надзор (39%). Както и през 2022 г., най-много нови надзорни мерки (45%) бяха свързани с кредитния риск (Графика 6).

Графика 6

Надзорни мерки

А) Брой на мерките, регистрирани всяка година

(брой мерки)

Б) Мерки по дейности | В) Мерки по категории риск |

|---|---|

(брой мерки) | (брой мерки) |

|  |

Източник: ЕЦБ.

Забележки: Извадката съдържа мерки във всички поднадзорни на ЕЦБ лица (променлива извадка). Данните са извлечени към 25 септември 2023 г.

1.3.1.6 Хоризонтален анализ в ПНПО

На 19 декември 2023 г. ЕЦБ публикува резултата от процеса по надзорен преглед и оценка през 2023 г. Той включва допълнителни промени в оценките по ПНПО и капиталовите изисквания и насоки по Стълб II, както и по-задълбочен анализ на избрани области на риск. Със съгласието на съответните значими институции ЕЦБ публикува приложимите през 2024 г. индивидуални за всяка банка изисквания по Стълб II, включително предназначените за преодоляване на риска от прекомерен ливъридж.

ПНПО през 2023 г. показа, че банките са като цяло устойчиви, тъй като са запазили солидни капиталови и ликвидни позиции в условията на различни макроикономически предизвикателства (вижте раздел 1.1.1).

Продължават да съществуват неблагоприятни рискове, породени от отслабения икономически растеж, запазването на рестриктивната парична политика, затягането на предлагането на кредити и оттеглянето на мерките за фискална подкрепа. Наблюдаваните миналата пролет сътресения в банковия сектор в САЩ и Швейцария не засегнаха съществено поднадзорните лица, но привлякоха внимание към потенциалната възможност бързото коригиране на лихвените проценти да доведе до нестабилност на пазара.

През 2023 г. ЕЦБ отбеляза подобрение в банковия сектор. Благодарение на увеличените приходи от лихви съвкупната възвръщаемост на капитала на поднадзорните лица беше 10,0% през първите девет месеца на 2023 г. Качеството на активите се подобри, като процентният дял на НОК намаля от 2,6% през 2021 г. до 2,3% през третото тримесечие на 2023 г.

Общата оценка по ПНПО остава стабилна на равнище 2,6, като при 30% от поднадзорните лица се наблюдава промяна в оценката. Общият размер на капиталовите изисквания и насоките леко се увеличи до 15,5% от рисково претеглените активи (спрямо 15,1% през 2022 г.), а медианата на изискванията по Стълб II беше 2,25% (спрямо 2,15% през 2022 г.). Банките следва да продължат да работят за преодоляване на структурните предизвикателства, описани в надзорните приоритети за периода 2024–2026 г. (вижте раздел 1.6).

1.3.1.7 Преглед на ПНПО от външни експерти

На 17 април 2023 г. ЕЦБ публикува резултатите и препоръките от оценката на експертна група на европейския банков надзор, и по-специално на ПНПО.

Макар да се признава, че е постигнат добър напредък при осигуряване от страна на значимите институции на достатъчно равнище на капитала, в оценката на процеса по надзорен преглед и оценка на Европейската централна банка се отправя покана към ЕЦБ да преразгледа оценките си за риск, както и процеса за определяне на капиталовите изисквания по Стълб II. Като се има предвид, че капиталът сам по себе си не е решение за всички видове риск, в доклада се препоръчва ЕЦБ да използва пълноценно всички средства в инструментариума си, включително ефикасни качествени мерки, за да стимулира банките да коригират незадоволителните бизнес модели и практики в институционалното управление.

Докладът допълва заключенията в доклада на Европейската сметна палата за по-нататъшно засилване на ефективността и ефикасността на банковия надзор в ЕЦБ (вижте раздел 5.1.1).

ЕЦБ започна да прилага част от препоръките на експертната група в цикъла на ПНПО през 2023 г. Например в заключителния етап на прилагането на рамката за поносимост към риск за всички надзорни процеси тя въведе нова многогодишна оценка за ПНПО. Това дава възможност на надзорните органи да калибрират по-добре интензивността и честотата на анализите си според уязвимостите на отделните банки и според надзорните приоритети в по-широк план. Освен това ЕЦБ продължава да полага усилия за усъвършенстване на упражнявания от нея рисково базиран надзор и за засилване на ролята на надзорната преценка. Ето защо инициативи, като многогодишната оценка и рамката за поносимост към риск, ще бъдат доусъвършенствани, за да спомогнат за установяването на ясно определена надзорна култура.

Нещо повече, през 2023 г. ЕЦБ подобри комуникацията си във връзка с оповестяването на методологиите за ПНПО относно изискванията по Стълб II. Това включваше по-подробно оповестяване на методологиите за оценка на отношението на ливъридж, вътрешното управление и управлението на риска и бизнес модела, кредитния и пазарния риск.

Каре 2

Последващи действия във връзка с Брекзит: преглед на звената, отговорни за търговските операции, и дейности на място

Прегледът на звената, отговорни за търговските операции, представлява анализ на практиките за осчетоводяване и управление на риска в участващите на пазара звена на банките, отговорни за търговските операции, които след Брекзит са преместили част от дейността си в дъщерни дружества в еврозоната. Прегледът започна през второто тримесечие на 2020 г., като целта беше да не се допусне дъщерни дружества от трети страни да функционират като фиктивни структури.

На първия му етап се установи, че от 264 засегнати звена, отговорни за търговски операции с рисково претеглени активи в размер на близо 91 млрд. евро, около 70% използват модел на огледално отчитане на сделките, а близо 20% са организирани като разделени звена, т.е. създаден е дъщерен филиал на основното звено, който търгува със същия продукт. Счита се, че този голям дял на модел на осчетоводяване, особено при големи звена за търговски операции, е в разрез с надзорните очаквания за моделите на осчетоводяване. В отговор ЕЦБ възприе пропорционален подход въз основа на съществеността и идентифицира 56 съществени звена за търговски операции. В резултат на това бяха приети индивидуални обвързващи решения, включително няколко изисквания, които дъщерните предприятия от трети държави ще трябва да спазят.

След като изискванията бъдат изпълнени, по-голямата част от рисково претеглените за пазарен риск активи, управлявани от дъщерни дружества от трети държави, ще бъдат обект на засилено местно управление на риска. По-специално, трябва да се укрепят първата и втората защитна линия, а отчитането да бъде пряко пред съответната европейска институция. Освен това се очаква дъщерните дружества на трети държави да създадат местни звена за управление на паричните ресурси и звена за корекции на стойността на деривати. Също така те трябва да си осигурят независим достъп до критично важната инфраструктура и да създадат допълнителни мерки за контрол при дистанционно осчетоводяване и хеджиране между различните лица.

Поднадзорните лица планират да изпълнят изискванията вследствие на прегледа на търговските звена, като използват съчетание от модели на осчетоводяване. При лихвените сделки, например с европейски държавни облигации или деноминирани в евро суапове, съответните лица възнамеряват да установят значително търговско присъствие в Европа и да преминат от огледално отчитане към управление на риска на местно ниво. За разлика от това, при капиталовите инструменти паричните наличности, кредитите и дериватите се обслужват главно от разделени звена.

ЕЦБ ще продължи да наблюдава съгласуването на моделите на осчетоводяване на банките с надзорните очаквания и ще планира съответно надзорни мерки.

1.3.2 Надзор върху лица с дъщерни дружества в Русия

Поднадзорните лица свиват дейността си в Русия и ЕЦБ наблюдава внимателно този процес

От началото на нашествието на Русия в Украйна през февруари 2022 г. ЕЦБ наблюдава внимателно ситуацията и води разговори с малкото поднадзорни лица, които имат дъщерни дружества в Русия. Макар повечето от тях да са ги запазили, те са постигнали известен напредък в свиването на дейността си на този пазар. Като цяло значимите институции са намалили експозициите си към Русия с 21,4% от края на 2022 г. до третото тримесечие на 2023 г.[27] и по този начин постепенно са понижили експозицията си от началото на войната насам. Също така повечето банки са решили да не приемат нови операции в Русия, когато това е законово допустимо, и сега проучват стратегии за изтегляне, като продажба на дейността или закриване на операциите на руския пазар. Както е обяснено в писмото от 27 юни 2023 г. до членовете на Европейския парламент Де Ланг и Юкниявичиене, ЕЦБ е призовала тези банки да продължат със свиването на дейността си и със стратегиите си за изтегляне, като съставят ясни планове и отчитат редовно пред ръководните си органи и пред ЕЦБ постигнатия напредък и представят обяснения за всяко забавяне и/или препятствие пред изпълнението. ЕЦБ предприе според необходимостта специфични мерки за конкретната ситуация на отделни значими институции.

1.3.3 Надзорни дейности на място

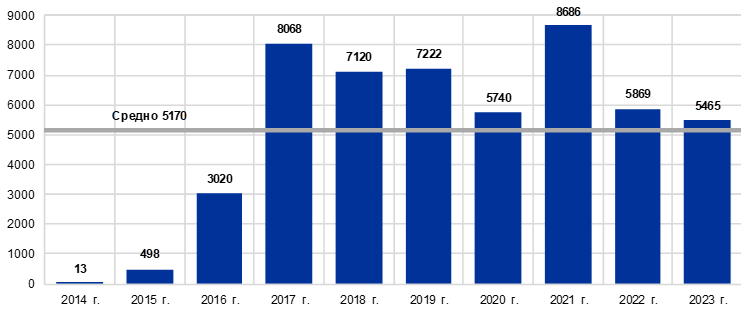

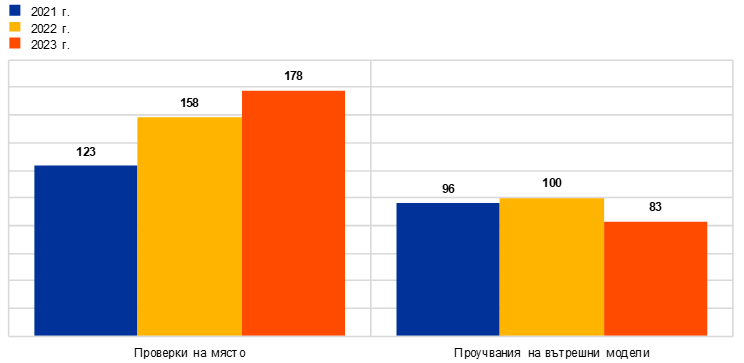

През 2023 г. в значимите институции започнаха 178 проверки на място и 83 проучвания на вътрешни модели. Подобно на тенденцията от предходната година през 2023 г. повечето проверки на място и проучвания на вътрешни модели бяха извършени в хибриден режим на работа. ЕЦБ също така продължи работата по прилагането на рамката за поносимост към риск[28].

Прилагането на рамката за поносимост към риск означаваше да се повиши ефективността, като се оптимизира разпределението на ресурсите според обхвата, размера и сложността на подложената на проверка институция. Това включваше и укрепване на рисково базирания подход, съчетаване на мисиите и при възможност преглед на пропуските и спуснатите отгоре приоритети, в съчетание с по-добро интегриране на дистанционните дейности, хоризонталните дейности и дейностите на място. Оптимизирането даде възможност броят на проверките на място да бъде увеличен през последните три години. За разлика от тях броят на проучванията на вътрешни модели намаля през последните две години (Графика 7) поради липса на ресурси, както и поради увеличен брой обширни проучвания на вътрешни модели, предизвикани от искания на банки за съществени промени в моделите след последните регулаторни изисквания.

Кампанийният подход към проверките на място от предходните години все така се прилага към редица области на риск, преобразувайки надзорните приоритети в стратегически инициативи и допълвайки други по-специфични за институциите проверки. Тези кампании бяха съсредоточени върху: 1) кредитния риск; 2) лихвения риск и риска от кредитния спред в банковия портфейл; 3) обобщаването и отчитането на данните за риск; 4) вътрешния анализ на адекватността на капитала (ВААК); и 5) бизнес модела и рентабилността. Бяха проведени и нарочни проверки на място във връзка с надзорните приоритети по теми, като цифровата трансформация, информационните технологии и киберсигурността, функционирането и ефикасността на ръководния орган. Рисковете, свързани с климата и околната среда, бяха подложени на оценка посредством проверки на място – специфични за отделната институция или посветени на специфичен риск.

Извършените през 2023 г. проучвания на вътрешни модели обхващаха области като прилагането на най-новите стандарти и насоки на ЕБО, основния преглед на търговския портфейл и последващите действия по целевия преглед на вътрешните модели.

Графика 7

Проверки на място и проучвания на вътрешни модели, започнати през 2021 г., 2022 г. и 2023 г.

(брой проучвания)

Източник: Банков надзор в ЕЦБ.

1.3.3.1 Основни констатации от проверките на място

Що се отнася до кредитния риск, бяха установени сериозни слабости при идентифицирането на влошаване на кредитното качество, включително при оценяването и идентифицирането на значително увеличение на кредитния риск, класифицирането на експозиции от фаза 2 и на експозиции, които е вероятно да не бъдат платени, а също и при класифицирането на преструктурираните експозиции и свързаните с това процедури за преструктуриране. Сериозни проблеми имаше и в процесите за наблюдение на риска, като недостатъци бяха открити в системата за ранно предупреждение и в ролята на органа за управление на риска да следи и контролира подобаващо кредитния риск. Освен това пропуски имаше в сферата на очакваните кредитни загуби, включително при изчисляването и калибрирането на параметри, като загуба при неизпълнение, вероятност от неизпълнение и процент на оздравяване, а също и в процеса на формиране на провизии за експозиции във фаза 2 и фаза 3, както на индивидуално, така и на колективно равнище.

По отношение на пазарния риск основните слабости засягат институционалното управление, оценяването по справедлива стойност и допълнителните корекции на стойността. Те проличаха особено в недостатъчната надеждност на източниците на пазарни данни и в обхвата на независимата проверка на цените, в незадоволителните методологии за йерархията на справедливата стойност и за допълнителните корекции на стойността, а също и в недостатъците в изчисляването на първоначалното признаване на печалбата. Сериозни недостатъци се наблюдаваха и при кредитния риск от контрагента, където загриженост пораждаха рамките за провеждане на стрес тестове, идентифицирането на риска, налагането на лимити и управлението на обезпеченията.

Що се отнася до ликвидния риск, тежките констатации бяха свързани със слабости в измерването и наблюдението на риска, включително недостатъци в методологиите за количествено определяне, точността и пълнотата на данните и в разработването на сценарии за стрес тестове. Други сериозни констатации засягаха регулаторното отчитане и изчисляването на отношението на ликвидно покритие и отношението на нетно стабилно финансиране.

По отношение на лихвения риск в банковия портфейл повечето от критично важните констатации засягаха слабости при измерването и наблюдението на този риск. По-специално, те бяха свързани с незадоволителни методи за количествено определяне на основни допускания в моделирането, неактуални данни и слабости на рамките за риска, свързан с модела. Други сериозни констатации засягаха недостатъчното формализиране на профила и стратегията на управлението на лихвения риск в банковия портфейл, както и слабото участие на органа за управление на рисковете в определянето и наблюдението на процесите за управление на този риск.

Що се отнася до бизнес моделите и рентабилността, най-сериозните констатации бяха свързани със стратегическото планиране, наблюдението над прилагането на стратегията, рамките за разпределяне на приходите и разходите и финансовите прогнози, като безпокойство пораждат незадоволително обоснованите и неактуални допускания.[29]

Първоначалните проверки на място по прегледа на цифровата трансформация[30] на банките показаха трудности, свързани с проследяването и управлението на проекти и управлението на промените. Освен това несъответствието между ИТ стратегиите и бизнес стратегиите пораждат опасения по отношение на институционалното управление.

Що се отнася до свързания с климата риск, който се явява двигател на други съществуващи категории риск, като например риск, свързан с бизнес модела, кредитен риск, риск, свързан с вътрешното управление и операционен риск, първоначалните тематични проверки на място за климатичен риск разкриха още слабости в интегрирането на този риск в управлението на кредитния риск, в управлението на данните за климата и околната среда и в контрола на качеството и стратегиите за данните. За същото свидетелства един хоризонтален надзорен преглед, който в крайна сметка доведе до подлежащи на принудително изпълнение планове за преход за всички значими институции.