Předmluva Christine Lagardeové, prezidentky ECB

Evropské banky se v roce 2023 i nadále pohybovaly v náročném prostředí. Potýkaly se se slabou ekonomikou eurozóny a rostoucími geopolitickými riziky, zejména v důsledku neoprávněné války Ruska proti Ukrajině a tragického konfliktu na Blízkém východě. Na jaře ovlivnilo finanční trhy finanční napětí v dalších zemích. A vzhledem k tomu, že inflace měla zůstat příliš vysoká po příliš dlouhou dobu, ECB nadále zpřísňovala svou měnovou politiku.

Ale veliké úsilí, které jsme vynaložili v předchozích letech, aby banky v eurozóně byly odolnější, se vyplatilo. Banky si zachovaly solidní kapitálové a likviditní pozice, přičemž souhrnný poměr kmenového kapitálu tier 1 dohlížených bank činil 15,6 %, což je blízko rekordně vysoké úrovni. To pomohlo ochránit sektor před vnějšími šoky a umožnilo bankám plynule promítat zpřísňování politiky ECB do ekonomiky.

Několik problémů však zůstává. Zatímco vyšší úrokové sazby měly vliv na čisté úrokové marže bank v eurozóně, což vedlo ve třetím čtvrtletí roku 2023 k průměrnému poměru kapitálové návratnosti ve výši 10 %, depozitní sazby a úvěry se selháním rostou. Orgány dohledu budou vývoj rizik nadále pozorně sledovat. Zaměří se zejména na expozice bank vůči zranitelným sektorům, jako jsou komerční nemovitosti, a budou řešit obavy ohledně řízení bank i vnitřních rámců kontroly rizika.

Odolnost a přizpůsobivost bude mít zásadní význam pro řešení strukturálních problémů spojených se změnou klimatu a digitalizací. V roce 2024 by banky měly splnit očekávání ECB v oblasti dohledu týkající se klimatických a environmentálních rizik a začlenit tato rizika do svých strategií a procesů řízení rizik. A vzhledem k rozšiřujícímu se používání umělé inteligence budou orgány dohledu nadále kontrolovat strategie bank v oblasti digitalizace a jejich odolnost vůči kybernetickým útokům. I díky tomuto úsilí banky zůstanou silné a budou nadále hrát svou úlohu při podpoře ekonomiky eurozóny na její cestě k zelenější a digitálnější budoucnosti.

Úvodní rozhovor s předsedkyní Rady dohledu Claudií Buchovou

Funkce předsedkyně Rady dohledu ECB jste se ujala v lednu 2024. Jakou hlavní zásadou se budete při plnění tohoto důležitého úkolu řídit?

Vždy musíme mít na paměti, že jako orgány dohledu jednáme jménem veřejnosti. Banky hrají v každodenním životě obrovskou roli: chrání vklady, usnadňují platby a půjčují peníze domácnostem a podnikům. Naším úkolem je zajistit, aby banky byly bezpečné a nepodstupovaly příliš mnoho rizik.

To má velmi praktické důsledky: potřebujeme zohledňovat budoucí vývoj a přistupovat k problémům kriticky, jak je stanoveno v Základních zásadách pro účinný bankovní dohled Basilejského výboru. Zohledňování budoucnosti je nyní, kdy ekonomika a společnost v mnoha zemích dosáhly bodu obratu, obzvláště důležité. A musíme být kritičtí, dívat se na věci z jiných úhlů. Dobře fungující banky jsou pro společnost jednoznačně prospěšné. Banky jsou však soukromé subjekty a v konečném důsledku jednají v zájmu svých akcionářů. Naší úlohou jakožto orgánů dohledu je zajistit, aby jednaly také v zájmu společnosti.

V roce 2024 oslaví evropský bankovní dohled své desáté výročí. Jak je vyspělý a co na něm lze ještě zlepšit?

Díky jednotnému mechanismu dohledu (SSM) dosáhla Evropa významného pokroku, co se týká budování institucí a přenášení pravomocí na evropskou úroveň. Před deseti lety byla situace v oblasti dohledu v Evropě roztříštěná, a to jak z hlediska institucí, tak z hlediska postupů. Často byla opomíjena přeshraniční rizika a nebylo možné porovnávat banky mezi sebou. Dohledové standardy se v jednotlivých zemích lišily.

Nyní máme v oblasti dohledu na evropské úrovni silné pravomoci a zároveň úzce spolupracujeme s vnitrostátními orgány. Domnívám se, že způsob, jakým je dnes uspořádán evropský bankovní dohled, může posloužit jako model pro další oblasti politiky, v nichž může být zapotřebí větší integrace.

Samozřejmě se však vždy můžeme zlepšovat. Jedním z mých cílů je evropský dohled ještě více integrovat. Rok 2024, kdy slavíme desáté výročí, jsme pojmenovali naším „rokem integrace“. Bude zahrnovat řadu iniciativ na další podporu sdílení znalostí, investice do společných dohledových technologií a využití odborných znalostí vnitrostátních orgánů dohledu. To podpoří naši kulturu „jednoho týmu“.

Jak si podle vašeho názoru v roce 2023 dohlížené banky vedly?

Evropské banky prokázaly odolnost vůči otřesům, které v posledních letech zasáhly naše ekonomiky. Pandemie COVID-19, rostoucí ceny energií a inflace, ruská invaze na Ukrajinu a nedávno konflikt na Blízkém východě vystavily naše ekonomiky tlaku. Účinky těchto otřesů se odráží ve vyšší inflaci a úrokových sazbách a slabším hospodářském růstu. Zaznamenali jsme nejprudší nárůst úrokových sazeb v historii ECB.

Tyto vyšší úrokové sazby jsou zajisté důležitým faktorem, který stojí za výrazným zvýšením ziskovosti bank, a to i proto, že banky přenášejí růst úrokových sazeb do depozitních sazeb pomalu. Kapitálové pozice bank zůstávají značné a výrazně nad regulatorními požadavky. Také nerealizované ztráty evropských bank z devalvace cenných papírů jsou poměrně omezené. A jejich likviditní pozice zůstaly silné i po postupném ukončení mimořádné podpory likvidity ze strany ECB. To lze přičíst regulatorním a dohledovým změnám provedeným po celosvětové finanční krizi. Musíme však také uznat, že banky těžily z výrazných měnových a fiskálních reakcí na dřívější otřesy.

Nesmíme tedy usnout na vavřínech. Zvyšují se makrofinanční a geopolitická rizika a v mnoha zemích se musí reálná ekonomika přizpůsobit strukturálním změnám. To může ovlivnit banky prostřednictvím zvýšeného úvěrového a likviditního rizika. Ve skutečnosti se již začala naplňovat některá nově vznikající rizika. Dochází k nárůstu nevýkonných úvěrů, úpadků podniků a míry selhání. Budeme pokračovat v našem úsilí posílit odolnost bank, nad nimiž vykonáváme dohled. A budeme se zabývat zjištěnými nedostatky v jejich řízení a v řízení rizik.

Jaké ponaučení si podle vás evropský bankovní dohled může vzít z turbulencí na trzích v březnu 2023?

Pro mě je hlavním ponaučením, že ke krizím často dochází, když negativní vnější otřesy odhalí špatné řízení rizik bank. To pro nás má dva konkrétní důsledky.

Zaprvé, jako orgány dohledu musíme být proaktivní a zabývat se zjištěními v rané fázi. Události v březnu 2023 ukázaly, že i zátěž u menších místních bank může mít celosvětové dopady, pokud se nebude aktivně řešit. Na mezinárodní úrovni proto přezkoumáváme nedostatky regulatorního rámce např. v oblasti likviditního a úrokového rizika a diskutujeme o možných důsledcích pro účelnost dohledu.

Zadruhé, potřebujeme dobře porozumět tomu, jaký vliv mají na banky změny makroekonomického prostředí. Americké a švýcarské orgány uznaly, že před turbulencemi existovaly nedostatky ve správě a řízení rizik. V příznivém makroekonomickém prostředí tyto nedostatky nenapáchají příliš škody. Když se však karta obrátí, dojde k jejich odhalení a mohou poškodit celý finanční systém.

Zajištění dostatečné úrovně kapitálu v systému je samozřejmě první obrannou linií proti nepředvídaným událostem a vnějším šokům. Rovněž zmírňuje negativní dopad špatného řízení a nedostatků v řízení rizik.

Aktuální otázkou je účelnost dohledu, která byla také předmětem doporučení při externím hodnocení procesu dohledu a hodnocení orgány dohledu (SREP). Jak hodláte evropský bankovní dohled zefektivnit?

Být efektivní znamená v případě orgánu dohledu zajistit, aby se relevantní zjištění promítla do konkrétních zlepšení rizikových profilů a odolnosti bank. To je hlavní ponaučení z událostí z loňského jara. Být efektivní však také znamená zaměřit se na příslušná rizika.

Účelnosti evropského bankovního dohledu věnujeme pozornost již nějakou dobu. Jsem velmi vděčná Andreovi Enriovi za to, že jmenoval Odbornou poradní skupinu pro přezkum SREP. Její zpráva pro nás obsahuje jasná doporučení: měli bychom být přizpůsobivější a intruzivnější, více se zaměřovat na rizika, zvýšit svou efektivitu a účelnost a plně využívat všech nástrojů dohledu.

Tato doporučení jsme rozsáhle projednávali v Radě dohledu. Některá byla provedena v cyklu SREP v roce 2023. Máme nový rámec rizikové tolerance a víceleté hodnocení SREP, které pracovníkům dohledu poskytuje větší flexibilitu při zaměřování na zranitelná místa jednotlivých bank. Další doporučení budou zvážena pro cyklus SREP v roce 2025. Náš dohled posilujeme také tím, že používáme intruzivnější opatření, jak vysvětlil Frank Elderson ve svém nedávném projevu.

Co budou podle vás pro evropské banky největší výzvy v blízké budoucnosti?

Podle mého názoru jsou největšími výzvami, před nimiž banky stojí, změny v makrofinančním a geopolitickém prostředí a vyvíjející se konkurenční prostředí.

Opouštíme období velmi nízkých úrokových sazeb. Toto prostředí mohlo přimět banky k tomu, aby více riskovaly a podpořily tak zisky. Navzdory nedávným otřesům HDP zůstávají platební neschopnost a selhání na velmi nízké úrovni, stejně jako rezervy bank na krytí úvěrových ztrát. Tento nesoulad je z velké části způsoben nebývalou fiskální a měnovou podporou, která před těmito šoky rozvahy bank ochránila.

To má důsledky pro budoucí hodnocení rizik, neboť dřívější údaje o nesplácení úvěrů neodrážejí věrně rizika pro kvalitu aktiv, která se očekávají v budoucnu. A mnoho rizik, kterým jsou banky vystaveny, jako je kybernetické riziko, klimatická a environmentální rizika a geopolitická rizika, vzniklo teprve nedávno.

Je proto nezbytné, aby banky přizpůsobily své postupy řízení rizik novému prostředí.

Druhou výzvou, před kterou banky stojí, je měnící se konkurenční prostředí. Nebankovní finanční instituce zvýšily svůj podíl na trhu, a ačkoli inovace, jako jsou technologie distribuovaného registru a umělá inteligence, poskytují bankám příležitosti ke zvýšení jejich produktivity, rovněž umožňují novým účastníkům trhu zpochybnit stávající obchodní modely. Inovace a zvýšená hospodářská soutěž mohou zlepšit hospodářskou prosperitu, ale také vytvářejí nová rizika. Pokud banky vidí stlačování svých marží, mohou se uchýlit k potenciálně rizikovějším aktivitám. Mohou například zmírnit své standardy pro upisování úvěrů. Expozice bank vůči nebankovním finančním institucím a digitálnímu ekosystému proto pozorně hlídáme a sledujeme, jak jsou jejich obchodní modely ovlivněny zvýšenou konkurencí.

Jak vidíte budoucnost bankovní unie?

Dosáhli jsme velmi dobrého pokroku, pokud jde o první dva pilíře bankovní unie, tj. dohled a řešení krizí, avšak třetí pilíř, kterým je ochrana vkladů, postupuje mnohem pomaleji. Domnívám se, že další zpoždění při dokončování bankovní unie by se mohla ukázat jako škodlivá. Musíme se připravit na potenciálně nepříznivější prostředí, což vyžaduje odstranění zbývajících nedostatků v evropských rámcích pro krizové řízení a pojištění vkladů.

Všechny tři pilíře bankovní unie jsou totiž ve skutečnosti úzce propojeny. Dohled zajišťuje, aby selhání bank nebyla pravděpodobná, a pokud k nim přeci jen dojde, aby nebyla závažná. Ale ani nejkvalitnější dohled nemůže a neměl by zabránit všem selháním. Dojde-li k selhání, mělo by se minimalizovat narušení bankovních služeb a měly by být chráněny peníze daňových poplatníků. Tehdy přichází na scénu druhý pilíř – důvěryhodný a účinný režim řešení krizí pod záštitou Jednotného výboru pro řešení krizí.

Je zřejmé, že je třeba dále pracovat na třetím pilíři – společném systému pojištění vkladů. Pojištění vkladů má zásadní význam pro ochranu vkladatelů. Jako jakékoli jiné pojištění však může přispět k morálnímu hazardu a podstupování rizik. Proto evropský bankovní dohled zajišťuje, aby ve všech zúčastněných zemích byly konzistentně uplatňovány přísné standardy dohledu.

V současné době je pojištění vkladů z velké části organizováno na vnitrostátní úrovni, což není slučitelné s dohledem a řešením krizí na evropské úrovni. Potřebujeme evropský systém pojištění vkladů, který zajistí jednotnou úroveň ochrany vkladatelů v celé eurozóně. To by rovněž mohlo podpořit lepší integraci bankovních trhů a přeshraniční sdílení rizik.

Ráda bych také zdůraznila, že aktiva z dřívější doby již nejsou důvodem pro odkládání dalších kroků. Když byl zahájen projekt bankovní unie, dávalo smysl zaměřit se nejprve na odstranění aktiv z dřívější doby z rozvah bank. Toho jsme nyní dosáhli – podíl úvěrů se selháním ve významných institucích klesl ze 7,5 % v roce 2015 na 1,9 % ve třetím čtvrtletí roku 2023, což je blízko rekordně nízké úrovně.

1 Bankovní dohled v roce 2023

1.1 Odolnost bank podléhajících evropskému bankovnímu dohledu

1.1.1 Úvod

Obezřetnostní regulace a politika dohledu pomohly bankám v eurozóně dostat se do dobré pozice navzdory nejistému hospodářskému prostředí

Proces dohledu a hodnocení orgány dohledu (dále též „SREP“) v roce 2023 potvrdil, že banky v eurozóně i nadále vykazují odolnost díky silným kapitálovým a likviditním pozicím navzdory nejistému hospodářskému prostředí. Banky jsou celkově dobře kapitalizovány. Souhrnný poměr kmenového kapitálu tier 1 (dále též „poměr CET1“) významných institucí se vrátil na historická maxima z roku 2021 – ve třetím čtvrtletí roku 2023 činil 15,6 %, zatímco u méně významných institucí dosáhl 17,7 %. Rovněž se zlepšily agregované pákové poměry – v případě významných institucí dosáhly 5,6 % (+0,5 procentního bodu) a v případě méně významných institucí dosáhly 9,3 % (+0,7 procentního bodu).

Celkově mají významné instituce také dostatečné likviditní rezervy, pokud jde o regulatorní požadavky, a to i přes pokles těchto rezerv od začátku současného cyklu zpřísňování měnové politiky. Ve třetím čtvrtletí roku 2023 činil agregovaný ukazatel krytí likvidity významných institucí 159 % oproti přibližně 140 % před pandemií. U méně významných institucí byl tento ukazatel vyšší, a to 205 %.

K vysoké míře nejistoty spojené s makrofinančním prostředím však přispěl utlumený hospodářský růst v prvních devíti měsících roku 2023, slabý hospodářský výhled v důsledku přísnějších podmínek financování a zvýšené geopolitické napětí.

Ziskovost bank se v roce 2023 dále zlepšila, ale orgány dohledu zůstávají ohledně udržitelnosti tohoto prudkého nárůstu ziskovosti opatrné

Ve třetím čtvrtletí roku 2023 činil souhrnný anualizovaný poměr kapitálové návratnosti významných institucí od začátku roku 10 %; v porovnání s předchozím čtvrtletím tedy zůstal beze změny, před rokem však činil 7,6 %. Méně významné instituce dosáhly ve třetím čtvrtletí roku 2023 nižšího anualizovaného poměru kapitálové návratnosti od začátku roku, a to ve výši 8,0 % oproti 8,3 % v předchozím čtvrtletí; v porovnání s předchozím rokem, kdy činil 1,3 %, však tento poměr výrazně vzrostl.

V roce 2022 a v prvních devíti měsících roku 2023 byly hlavním faktorem ziskovosti čisté úrokové marže. To více než kompenzuje stagnující nebo mírně klesající objemy úvěrů. Příjmy z obchodního a investičního bankovnictví klesly ve srovnání s rokem 2022 o 5 %, přičemž ve druhém čtvrtletí byly poplatky za vlastní kapitál, pevný výnos a komodity nízké, což bylo částečně kompenzováno dynamickým třetím čtvrtletím a v případě některých bank obchodováním s úvěry.

V roce 2023 orgány dohledu i nadále pozorně sledovaly problémy, jako je udržitelnost prudce rostoucí ziskovosti a úvěrového rizika vyplývajícího z expozic vůči zranitelným sektorům, jimiž jsou například obytné a komerční nemovitosti. Předmětem zájmu orgánů dohledu byly i nadále způsob vnitřního řízení a řízení rizik. Hlavním rizikem zpomalení růstu zisků bank v eurozóně byly vyšší náklady financování. Očekává se, že náklady na vklady, které se doposud pomalu přizpůsobovaly, se budou s růstem konkurenčního tlaku dále zvyšovat a vkladatelé přesunou své finanční prostředky z jednodenních vkladů do termínovaných vkladů, které přinášejí vyšší úročení.

Údaje z prvních devíti měsíců roku 2023 ukazují postupný, i když mírný nárůst objemu úvěrů se selháním. Pokračoval inflační a tržní tlak na portfolia citlivá vůči úvěrovému riziku, jako jsou spotřebitelské úvěry a obytné a komerční nemovitosti, jakož i na malé a střední podniky. V důsledku toho mohou rezervy navýšené kvůli vyššímu úvěrovému riziku negativně ovlivnit budoucí zisky.

1.1.2 Zátěžové testování a shromažďování údajů o nerealizovaných ztrátách ad hoc

1.1.2.1 Zátěžové testování bank v eurozóně

V roce 2023 provedla ECB dva zátěžové testy významných institucí v eurozóně. Celounijního zátěžového testu, který koordinoval Evropský orgán pro bankovnictví (dále též „EBA“), se účastnilo 57 velkých bank z eurozóny. Souběžného zátěžového testu koordinovaného ECB se zúčastnilo dalších 41 středně velkých významných institucí. Tato dvě cvičení představovala každoroční zátěžový test v oblasti dohledu, který je ECB povinna podle práva EU provádět.[1]

Orgán EBA zveřejnil podrobné výsledky svého celounijního zátěžového testu z roku 2023 provedeného u 57 největších bank v eurozóně. ECB zveřejnila individuální výsledky dalších 41 středně velkých bank i zprávu o celkových konečných výsledcích svého zátěžového testu bank v eurozóně u celého vzorku 98 dohlížených subjektů.

Bankovní sektor eurozóny by mohl odolat vážnému ekonomickému útlumu, ale je stále třeba pokračovat ve sledování

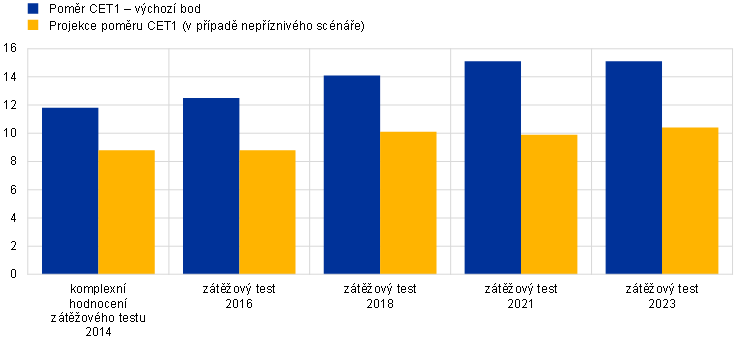

Výsledky zátěžového testu ECB z roku 2023 ukázaly, že bankovní sektor eurozóny by mohl odolat vážnému ekonomickému útlumu. Podle nepříznivého scénáře by poměr CET1 klesl na konci roku 2025 v průměru o 4,8 procentního bodu na 10,4 %.[2] Bankám pomohlo vyrovnat se s velkou závažností nepříznivého scénáře výrazné zlepšení kvality aktiv a ziskovosti bank v porovnání s předchozími testy spolu s významnou akumulací kapitálu během posledních deseti let (graf 1). Zátěžový test však také označil potenciální zranitelná místa, což vyžaduje další sledování rizik.

ECB používá výsledky zátěžového testu jako vstupní informace pro každoroční SREP. Kvantitativní výsledky hrají klíčovou úlohu při definování očekávání v rámci 2. pilíře, která dle potřeby také poprvé zahrnují očekávání pákového poměru v rámci 2. pilíře. Kvalitativní výsledky zátěžového testu jsou zahrnuty do části SREP týkající se správy rizik, což může potenciálně ovlivnit požadavky v rámci 2. pilíře.

Graf 1

Vývoj poměru CET1 – výchozí bod a projekce

(v procentních bodech)

Zdroj: Výpočty ECB.

Poznámky: Všechny údaje jsou v plné výši, s výjimkou zátěžového testu provedeného v rámci komplexního hodnocení v roce 2014. Projekce poměru CET1 odkazují na konec horizontu zátěžového testu. Vzorek bank se může v jednotlivých testech lišit.

1.1.2.2 Shromažďování údajů k posouzení nerealizovaných ztrát v portfoliích dluhopisů bank v eurozóně oceněných zůstatkovou hodnotou

Celkový objem nerealizovaných ztrát dluhopisových portfolií bank v eurozóně je omezený

EBA a ECB rovněž shromáždily ad hoc údaje za účelem komplexního posouzení rizik spojených s nerealizovanými ztrátami v dluhopisových portfoliích bank oceněných zůstatkovou hodnotou a se souvisejícím zajištěním. Objem čistých nerealizovaných ztrát v portfoliích dluhopisů bank v eurozóně je celkově omezený a k únoru 2023 dosahuje 73 mld. EUR po zohlednění účinku zajištění reálné hodnoty. Dodatečné ztráty bez zajištění reálné hodnoty by podle nepříznivého scénáře celounijního zátěžového testu činily 155 mld. EUR. Naplnění těchto nerealizovaných ztrát by však mělo být považováno za nepravděpodobný hypotetický výsledek, neboť portfolia bank oceňovaná zůstatkovou hodnotou jsou určena k držení do splatnosti a banky by před likvidací svých dluhopisových pozic zpravidla přistoupily k repo obchodům a dalším zmírňujícím opatřením. ECB zveřejnila jednotlivé výsledky účetních a reálných hodnot těchto dluhopisových portfolií bank k únoru 2023.

1.2 Priority dohledu pro období 2023–2025

1.2.1 Úvod

Invaze Ruska na Ukrajinu roce 2022 a její makrofinanční důsledky zvýšily nejistotu ohledně vývoje ekonomiky a finančních trhů a zároveň zesílily rizika pro bankovní sektor. V této souvislosti byly dohlížené subjekty požádány, aby posílily svou odolnost vůči bezprostředním makrofinančním a geopolitickým šokům (priorita č. 1). ECB zejména požadovala, aby se banky zaměřily na své systémy řízení úvěrového rizika a na sektory náchylné ke zhoršení úvěrového rizika. ECB také dále zkoumala přiměřenost plánů financování bank a rozmanitost jejich zdrojů financování. Kromě toho byly banky požádány, aby řešily náročné úkoly v oblasti digitalizace, posílily řídicí schopnosti svých řídicích orgánů (priorita č. 2) a zvýšily své úsilí při řešení změny klimatu (priorita č. 3).

ECB průběžně vyhodnocuje a sleduje měnící se povahu rizik a zranitelných míst, se kterými se dohlížené subjekty potýkají. Tento flexibilní přístup umožňuje ECB pružně přizpůsobit své zaměření změnám v oblasti rizik. Pokračující zpřísňování měnové politiky v roce 2023 uplatňované několika centrálními bankami zdůraznilo, že je důležité, aby banky obezřetně řídily své expozice vůči úrokovému riziku a riziku úvěrového rozpětí v bankovním portfoliu (dále též „IRRBB/CSRBB“). Po turbulencích na trzích na jaře 2023, které se vyznačovaly úpadkem některých středně velkých bank ve Spojených státech, upravila ECB své priority dohledu a rozšířila svůj cílený přezkum IRRBB/CSRBB na širší okruh institucí. ECB zároveň provedla ad hoc analýzy s cílem odhalit potenciální zranitelná místa bank vyplývající z nerealizovaných ztrát v jejich rozvahách. Zvýšené riziko, které představuje obchod s komerčními nemovitostmi, navíc přimělo orgány dohledu nově stanovit priority některých kontrol na místě s cílem posoudit opatření bank k řízení a zmírnění dopadů u některých rizikovějších protistran působících v tomto odvětví.

1.2.2 Priorita č. 1: Posílení odolnosti vůči bezprostředním makrofinančním a geopolitickým otřesům

1.2.2.1 Nedostatky v řízení úvěrového rizika, včetně expozic vůči zranitelným portfoliím a jednotlivým třídám aktiv

Účinné systémy řízení úvěrového rizika jsou nezbytné k tomu, aby banky mohly aktivně řešit nově vznikající úvěrové riziko

Během roku 2023 pracovníci dohledu pokračovali v provádění pracovního programu v oblasti úvěrového rizika zaměřeného na řešení strukturálních nedostatků v systémech bank pro řízení úvěrového rizika, včetně oblasti nemovitostí a zranitelných portfolií. V prostředí rostoucích úrokových sazeb a makroekonomické nejistoty je zejména důležité, aby orgány dohledu zajistily, aby banky aktivně řešily nově vznikající úvěrové riziko ve zranitelných portfoliích a jednotlivých třídách aktiv. Vytváření úvěrů je rovněž klíčovou složkou cyklu řízení úvěrového rizika banky a stále více se stává předmětem zájmu orgánů dohledu, neboť vytváření kvalitních úvěrů může pomoci zabránit vzniku budoucích úvěrů se selháním. V roce 2023 se ECB nadále zaměřovala na řízení úvěrů se selháním[3] a související činnosti a zajistila tak, aby v případě, že úvěry se selháním začnou narůstat, byly banky připraveny aktivně reagovat za použití vhodných procesů a postupů.

I přes celkově relativně stabilní podíl úvěrů se selháním v cyklu 2023 zaznamenala ECB zhoršení v konkrétních portfoliích zranitelnějších vůči inflačním tlakům, včetně úvěrů domácnostem[4]. Pozorovala také pokles na trzích komerčních nemovitostí[5] spolu se zvýšeným tlakem na schopnost dlužníků refinancovat splatné úvěry na komerční nemovitosti. Navíc se oproti nízkým úrovním zaznamenaným během pandemie zvýšily úpadky podniků a míra selhání.[6] Podniky v eurozóně, zejména malé a střední, se také nadále potýkaly s problémy vyplývajícími z vyšších nákladů na financování, ale také z vyšších nákladů obecně v důsledku inflace[7]. Vysoce zadlužené podniky nebo ty, které působí ve zranitelných odvětvích, byly více ovlivněny vyššími náklady a nižší poptávkou, což následně vytvářelo tlak na ziskové marže.

Činnosti a výsledky dohledu

Činnosti na dálku a na místě provedené v roce 2023 odhalily, že banky dosáhly pokroku při zmírňování rizik souvisejících se zranitelnými portfolii a třídami aktiv. Některé nedostatky však zůstaly nevyřešeny.

Nedávná hloubková posouzení v oblastech, jako je úleva[8], odhalila značné nedostatky v připravenosti některých bank na řešení nárůstu dlužníků v tísni a rizik refinancování, včetně identifikace a monitorování klientů ve finančních obtížích. Hodnocení také ukázala, že banky musí provádět proaktivnější nápravná opatření. Kontroly na místě a cílené přezkumy postupů tvorby rezerv podle mezinárodního standardu účetního výkaznictví 9 (včetně překryvů) odhalily, že mnoho bank sice má zavedeny odpovídající postupy, ale značný počet bank potřebuje lépe zachytit nově vznikající rizika a tato rizika lépe zohlednit ve svém postupném přístupu. U všech těchto činností dohledu byl bankám oznámen soubor dohledových opatření s cílem zajistit, aby k nápravě došlo včas. ECB plánovaná nápravná opatření a jejich provádění pečlivě sleduje.

Cílený přezkum poskytování úvěrů na obytné nemovitosti, který se konkrétně zaměřil na portfolia úvěrů domácnostem, zjistil, že banky mají omezené možnosti předvídat rizika a rozlišovat je jak při vzniku, tak při oceňování. Tento cílený přezkum zahrnoval vzorek 34 významných institucí s podstatnými portfolii včetně expozic vůči obytným nemovitostem. Vyšlo najevo několik případů nedodržování obecných pokynů EBA k poskytování a sledování úvěrů, a to i v oblasti procesů ocenění zajištění.

Hloubková posouzení odhalila expozice bank vůči komerčním nemovitostem s úvěry s jednorázovou nebo balonovou splátkou a úvěry s proměnlivou sazbou, jakož i potenciální nadhodnocení zajištění (viz box 1).

Bankám byla oznámena podrobná zjištění z činností dohledu na dálku i na místě. Ta se případně promítla do výsledků SREP za rok 2023 a souvisejících dohledových opatření projednávaných s dohlíženými subjekty v rámci pravidelného dohledového dialogu.

Box 1

Komerční nemovitosti: nově vznikající riziko

Komerční nemovitosti jsou významnou třídou aktiv, která ve druhém čtvrtletí roku 2023 představovala 1,4 bil. EUR úvěrových portfolií významných institucí. V uvedeném čtvrtletí bylo 52 mld. EUR (3,67 %) z úvěrů na komerční nemovitosti klasifikováno jako úvěry se selháním. To odpovídá 15 % celkového objemu úvěrů se selháním, přičemž většina z nich pochází z dřívějších úvěrů se selháním z finanční krize v roce 2008. Podstatné expozice bank vůči úvěrům na komerční nemovitosti jsou soustředěny zejména v německých, francouzských a nizozemských bankách (přibližně 52 % celkových komerčních nemovitostí).

Graf A

Významnost úvěrů na komerční nemovitosti ve významných institucích

(v bil. EUR)

Zdroj: Účetní výkaznictví, červen 2023.

Poznámky: Komerční nemovitosti se vykazují na základě definice úvěrů na komerční nemovitosti Evropské rady pro systémová rizika (dále též „ESRB“). Jsou jimi: úvěry poskytnuté právnické osobě, jejichž účelem je nabytí komerční nemovitosti vytvářející příjem (či souboru nemovitostí vymezených jako nemovitost vytvářející příjem), buď stávající, nebo která je předmětem developerské činnosti; či nabytí nemovitosti, již vlastníci nemovitosti používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti (či souboru takových nemovitostí), buď stávající, nebo ve výstavbě; či úvěry zajištěné komerční nemovitostí (nebo souborem komerčních nemovitostí). Expozice v oblasti komerčních nemovitostí byly odečteny od expozic malých a středních podniků a nefinančních podniků. Úvěry domácnostem na obytné nemovitosti zahrnují pouze úvěry domácnostem zajištěné obytnými nemovitostmi. Kategorie „ostatní“ zahrnuje centrální banky, vládní sektor, úvěrové instituce a ostatní finanční instituce.

Po letech rostoucích cen nemovitostí se v současné době trhy komerčních nemovitostí nacházejí v útlumu,[9] neboť se v několika zemích eurozóny objevují známky zhoršení.[10] Komerční nemovitosti se potýkají s přísnějšími podmínkami financování a s nejistým ekonomickým výhledem i slabší poptávkou po pandemii.[11]

Hlavním faktorem negativně ovlivňujícím trhy komerčních nemovitostí byl nárůst úrokových sazeb a vyšší náklady dluhového financování. S tím a s vyššími stavebními náklady a měnící se dynamikou poptávky (tj. práce na dálku a energeticky účinnější maloobchodní prostory a kanceláře) bylo spojeno přecenění ocenění komerčních nemovitostí (zejména kancelářských a maloobchodních), které stále probíhá. Dále došlo k prudkému poklesu investic a objemu transakcí a zastavení nových staveb, jakož i ke sníženým výnosům z komerčních nemovitostí, což vedlo k záporným maržím.

Úvěry s velkým zůstatkem splatným v době splatnosti[12] se často nazývají „úvěry s jednorázovou splátkou“ nebo „s balonovou splátkou“ a v současné době jsou pro ECB vzhledem k nynějším podmínkám na trhu ústředním tématem. Významný podíl těchto úvěrů na komerční nemovitosti je strukturován jako úvěry s jednorázovou nebo balonovou splátkou a jako bezregresní úvěry. Tyto typy struktur financování představují vyšší riziko refinancování, což znamená, že v době splatnosti dlužníci možná budou muset své úvěry refinancovat za mnohem vyšší náklady financování, než se původně předpokládalo. Další možnosti splácení rovněž začaly být náročné, neboť zhoršující se tržní podmínky a vyšší náklady financování také negativně ovlivňují schopnost dlužníka aktivum prodat nebo refinancovat úvěr na komerční nemovitosti u jiné banky.

Z expozic zachycených v AnaCreditu ke druhému čtvrtletí roku 2023 představovaly úvěry s jednorázovou/balonovou splátkou splatné v příštích dvou letech 8 % úvěrů na komerční nemovitosti. Je zásadní, aby banky aktivně spolupracovaly se svými dlužníky s úvěry na komerční nemovitosti a smysluplně posoudily riziko refinancování těchto úvěrů. Musí se zaměřit na klíčové aspekty tohoto posouzení, jako jsou aktualizovaná a realistická ocenění zajištění, schopnost tvorby peněžních toků na pokrytí nákladů financování a případně také možnosti podpory ve formě finančních injekcí.

Graf B

Členění úvěrů na komerční nemovitosti podle různých struktur splácení dle data konce splatnosti

(podíl na celkových úvěrech na komerční nemovitosti)

Zdroj: AnaCredit.

Poznámky: Úvěry na komerční nemovitosti zahrnují úvěry, které jsou zajištěny nebo jejichž účel souvisí s komerčními nemovitostmi na základě atributů AnaCreditu. Údaje jsou získány za druhé čtvrtletí roku 2023.

ECB nadále provádí řadu činností dohledu na místě i na dálku,[13] aby zajistila aktivní zaměření dohledu na riziko komerčních nemovitostí. Toto aktivní zaměření bude pokračovat i v roce 2024,[14] přičemž orgány dohledu budou pozorně sledovat vývoj v oblasti bankovnictví a trhu v tomto významném portfoliu.

Úvěrové riziko protistrany a nebankovní finanční instituce

V roce 2023 ECB navázala na výsledek činnosti v oblasti správy a řízení úvěrového rizika protistrany prostřednictvím činností na dálku a na místě. Za tímto účelem zveřejnila zprávu s názvem Sound practices in counterparty credit risk governance and management, která shrnuje výsledek přezkumu provedeného v roce 2022 a nastiňuje řádné postupy zaznamenané v tomto odvětví.

ECB také uspořádala konferenci o úvěrovém riziku protistrany pro vrcholové manažery rizik významných institucí a dalších orgánů bankovního dohledu, aby projednala vývoj v oblasti úvěrového rizika protistrany a praxi v odvětví i současné výzvy a příležitosti jak z hlediska odborníků, tak z hlediska dohledu.

1.2.2.2 Nedostatečná diverzifikace zdrojů financování a nedostatky v plánech financování

Cílené dlouhodobější refinanční operace (dále též „TLTRO“) v posledních deseti letech podporovaly banky při zajišťování úvěrové nabídky pro ekonomiku v krizových obdobích. Využívání TLTRO III však během pandemie výrazně zvýšilo koncentraci závazků.[15] Vzhledem ke splatnosti úvěrů v rámci TLTRO III nyní musí významné instituce vypracovat a zavést zdravé a důvěryhodné víceleté plány financování, které se zabývají náročnými úkoly vyplývajícími z měnících se podmínek financování a zajišťují odpovídající diverzifikaci zdrojů financování.

V souladu s prioritami dohledu na období 2023–2025 a v rámci širší analýzy proveditelnosti plánů likvidity a financování posoudila ECB plánované splátky úvěrů v rámci TLTRO III u těch významných institucí, které jsou více vystaveny růstu nákladů na financování. Většina kontrolovaných dohlížených subjektů prokázala, že mají zavedeny důvěryhodné výstupní strategie pro TLTRO III a nadále splňují jak minimální úroveň ukazatele krytí likvidity, tak poměr čistého stabilního financování. U některých se však ukázalo, že mají v rámci sdruženého zajištění Eurosystému relativně vysoký podíl málo kvalitních likvidních aktiv, která by po uvolnění nemohla být použita jako zajištění pro soukromé zajištěné transakce financování. Jiné významné instituce učinily poněkud optimistické předpoklady ohledně zvýšení svých vkladů, v důsledku čehož jsou jejich strategie méně životaschopné.

Selhání Silicon Valley Bank i dalších regionálních bank ve Spojených státech v březnu 2023 ukázalo, že chování vkladatelů se může prudce a bez varování změnit. Sociální média a digitalizace spolu s atraktivitou alternativních investičních příležitostí mohou ovlivnit rychlost, s jakou vkladatelé reagují na cenové signály a neověřené zprávy kolující na trhu. V roce 2023 proto ECB iniciovala dodatečné analýzy pohotovostních plánů a schopnosti mobilizace zajištění, aby pochopila, do jaké míry jsou banky schopny odolat krátkodobým likviditním šokům a neočekávaným krizím, včetně vysokého odlivu vkladů. Součástí tohoto procesu bylo také hodnocení strategií řízení aktiv a pasiv, jakož i modelování předpokladů chování ve stávajícím prostředí úrokových sazeb.

Pokračující dohled nad expozicí vůči úrokovému riziku a riziku úvěrového rozpětí

V roce 2023 ECB navázala na výsledek svého cíleného přezkumu expozice vůči úrokovému riziku a riziku úvěrového rozpětí, který provedla v roce 2022 u 29 významných institucí[16]. Ve druhém čtvrtletí roku 2023 byl přezkum rozšířen o nový soubor deseti významných institucí. Tuto iniciativu doplnily kontroly na místě. Ve druhé polovině roku 2023 ECB dále zahájila horizontální přezkum správy řízení aktiv a pasiv u 24 významných institucí zahrnující aspekty spojené s řízením úrokového i likviditního rizika, jako je modelování vkladů bez dohodnuté splatnosti.

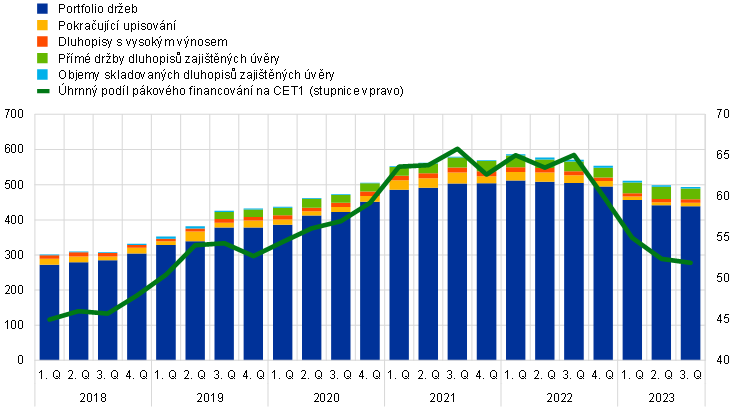

1.2.2.3 Pákové financování

Od zavedení šablon pro vykazování pákového financování v roce 2018 ECB pozoruje u významných institucí pokračující nárůst držby úvěrů využívajících pákový efekt. Tento nárůst byl způsoben trvale nízkými úrokovými sazbami a dostatkem likvidity ve spojení s uvolněním úvěrových standardů, což podporovalo vyšší úroveň finanční páky pro dlužníky a poskytovatele úvěrů. V průběhu roku 2022 a v první polovině roku 2023 se tento trend obrátil. V důsledku energetické krize, inflace a volatility úrokových sazeb výrazně poklesly nové emise úvěrů využívajících pákový efekt. Tento pokles se postupně odráží ve snižujících se úrovních expozic ve všech významných institucích (graf 2). Kombinace klesajících úrovní expozic a zvyšujících se úrovní poměru CET1 vedla v posledních několika čtvrtletích k výraznému snížení podílu pákového financování na CET1.

Graf 2

Expozice významných institucí vůči pákovému financování

(stupnice vlevo: v mld. EUR; stupnice vpravo: procentní podíl kmenového kapitálu tier 1)

Zdroje: Bankovní dohled ECB a přehled ukazatelů pákového financování vedený ECB.

Poznámky: Údaje se týkají dílčího vzorku bank.

Při mnoha příležitostech vyzývala ECB významné instituce k větší zdrženlivosti v tomto konkrétním tržním segmentu vzhledem k pokračujícímu růstu vysoce úvěrovaných transakcí. Rostoucí slabost dlužníků se podle očekávání odráží prostřednictvím vyšších měr selhání u úvěrů využívajících pákový efekt, a to jak v Evropě, tak ve Spojených státech. Celkově však tyto úrovně selhání zůstávají v porovnání s předchozími zátěžovými obdobími nízké, což lze vysvětlit zmírněním smluvních podmínek pozorovaným na trhu. Vzhledem k vysokému riziku refinancování dluhu, se kterým se dlužníci využívající pákové financování potýkají v prostředí vyšších úrokových sazeb, existuje v příštích několika letech riziko potenciálně mnohem vyšších nevýkonných expozic a selhání.

V roce 2022 rozeslala ECB dopis výkonným ředitelům, v němž jsou podrobná očekávání ohledně zavedení vnitřních rámců pro obezřetné podstupování rizika, a informovala o vysoké míře riskování u úvěrovaných transakcí. Hodnocení nedostatků odhalilo řadu vad, za něž byla významným institucím uložena konkrétní návazná opatření. Během roku 2023 ECB nadále kontrolovala pokrok bank při provádění těchto opatření. I když u některých bank bylo možné pozorovat určitý pokrok, významné nedostatky v kontrole rizik přetrvávají. Počet bank, na něž se vztahovaly specifické kapitálové požadavky na rizika související s činnostmi spojenými s pákovým financováním, se proto ve srovnání s rokem 2022 výrazně zvýšil.

Na podporu průběžného dohledového sledování expozic bank v oblasti pákového financování zahrnula ECB do svého celounijního zátěžového testu 2023 také hloubkovou analýzu zajištění kvality pákového financování. Zjištění této analýzy byla zveřejněna ve zvláštní části zprávy ECB o zátěžovém testu bank v eurozóně v roce 2023.

1.2.3 Priorita č. 2: Řešení náročných úkolů spojených s digitalizací a posilování řídicích schopností řídicích orgánů

1.2.3.1 Strategie digitální transformace a rámce provozní odolnosti

V roce 2023 ECB pokračovala ve spolupráci s bankami na cestě k digitální transformaci a souvisejících rizicích prostřednictvím dalších diskusí, cílených přezkumů a kontrol na místě

Digitalizace v bankách pokračuje. To znamená, že je třeba, aby dohled věnoval další pozornost strategiím digitální transformace a nezbytným kapacitám v oblasti řízení rizik. To zahrnuje zkoumání rizik souvisejících s používáním inovativních technologií, jakož i rizik souvisejících s rámci provozní odolnosti, jako jsou závislost na třetích stranách a kybernetická rizika.

Pokud jde o digitalizaci obecněji, ECB v únoru 2023 zveřejnila přehled hlavních výstupů ze šetření o digitální transformaci a využívání finančních technologií provedeného v roce 2022. Přehled potvrdil, že většina významných institucí má strategii digitální transformace, která se zaměřuje na zlepšení zákaznických zkušeností. Tento přehled rovněž ukázal, že je důležité mít správný přístup ze strany výkonného vedení, jakož i účinný rámec vnitřní kontroly.

Kromě toho byly v roce 2023 provedeny cílené přezkumy digitalizace u 21 významných institucí na základě výše uvedených výsledků šetření s cílem lépe pochopit, jak banky definují své cíle strategie digitalizace, sledovat jejich provádění a zajistit, aby jejich rámce pro obezřetné podstupování rizika a řízení odpovídaly danému účelu. Výsledky těchto přezkumů mají být zveřejněny v první polovině roku 2024 a budou mít zásadní význam pro poskytování názorů orgánů dohledu a jejich referenčních hodnot dohlíženým subjektům.

Pokud jde o provozní odolnost, počet významných kybernetických bezpečnostních incidentů oznámených Evropské centrální bance se v roce 2023 meziročně výrazně zvýšil. Tento nárůst byl způsoben především aktéry hrozby, kteří vedli kampaně distribuovaného odmítnutí služby proti několika bankám. To bylo doprovázeno značným nárůstem incidentů u poskytovatelů služeb třetích stran souvisejících s ransomwarem, což je druh útoku s vysokým potenciálem narušení. Kromě toho se ve finančním sektoru zvýšily i kybernetické útoky subjektů podporovaných státy. ECB proto v roce 2023 provedla řadu dohledových činností na dálku i na místě v souvislosti s rizikem v oblasti IT a kybernetickým rizikem a klíčové výsledky a připomínky zveřejnila ve svém zpravodaji Supervision Newsletter z listopadu 2023.

Kromě zátěžového testu kybernetické odolnosti plánovaného na rok 2024 provedla ECB nanečisto zkoušku vnitřní kybernetické odolnosti, aby otestovala vnitřní komunikační a koordinační postupy a postupy pro eskalaci u sebe a několika vnitrostátních příslušných orgánů pro případ kybernetického útoku na více dohlížených subjektů. Jednalo se o interní zkoušku bez zapojení odvětví.

Pokud jde o externí zadávání činností, byly v roce 2023 opět shromážděny záznamy všech ujednání významných institucí o externím zadávání činností. Ve srovnání s prvním podáním v roce 2022 bylo dosaženo značného pokroku, pokud jde o kvalitu údajů a konzistentnost shromážděných informací. Výsledky tohoto sběru potvrdily, že externí zadávání činností je pro významné instituce vysoce relevantním tématem, zejména v oblasti informačních a komunikačních technologií. Zavedený oznamovací proces informující orgány dohledu o záměrech dohlížených subjektů uzavírat nové dohody o externím zadávání činností poskytl dodatečnou podporu při posuzování rizika externího zadávání činností. ECB navíc zahájila cílený přezkum rizika externího zadávání činností, který se týká několika významných institucí a bude pokračovat do roku 2025. Každý rok bude přezkoumán rámec pro řízení externího zadávání činností těchto významných institucí společně s vybraným počtem jejich ujednání o externím zadávání činností. Přezkum poskytne horizontální pohled na procesy řízení rizik pro ujednání o externím zadávání činností v rámci významných institucí.

V souladu s mezinárodními standardy[17] byla provozní odolnost a digitalizace také předmětem činností dohledu prováděných v pracovních skupinách s dalšími evropskými orgány dohledu v roce 2023. Mezi tyto činnosti patřilo provádění nařízení o trzích kryptoaktiv a pilotního režimu technologie distribuovaného registru, diskuse o aktu o umělé inteligenci a provádění nařízení o digitální provozní odolnosti. ECB do svého rámce SREP začlenila také zásady provozní odolnosti vypracované Basilejským výborem pro bankovní dohled.

1.2.3.2 Fungování řídicích orgánů a jejich schopnost řízení

Pro podporu odpovídajícího rozhodování a zmírnění nadměrného podstupování rizik je zásadní, aby banky měly efektivní řídicí orgány, řádné systémy správy a řízení,[18] důkladné vnitřní kontroly a spolehlivé údaje. Význam spolehlivých opatření v těchto různých oblastech rovněž dokládají úpadky bank, k nimž došlo na jaře 2023 ve Spojených státech a ve Švýcarsku. Za tato selhání mohly nedostatky v oblasti správy a řízení a řízení rizik. I přes určitý pokrok zaznamenaný v posledních letech ECB nadále vnímá vysoký počet strukturálních nedostatků ve vnitřních kontrolních funkcích, ve fungování řídicích orgánů i ve schopnosti agregovat údaje v oblasti rizik a podávat o nich zprávy.[19]

Orgány dohledu proto pokračovaly ve spolupráci s dohlíženými subjekty s cílem dosáhnout v tomto ohledu dalšího pokroku. Od roku 2022 ECB provedla cílené přezkumy bank s nedostatky ve složení a fungování jejich řídicích orgánů, kontroly na místě a cílená (opětovná) hodnocení způsobilosti a bezúhonnosti vycházející z rizik. ECB dále rozpracovala přístup, který odráží rozmanitost v jejích hodnoceních způsobilosti a bezúhonnosti, a zdokonalila shromažďování svých údajů s cílem zlepšit srovnávací analýzu[20]. Cílené přezkumy a opatření dohledu budou pokračovat i v roce 2024.

Následná opatření k řešení nedostatků byla rovněž uložena v rámci SREP v roce 2023 (viz část 1.3.1.5).

Řádné systémy správy a řízení jsou důležité pro všechny banky bez ohledu na jejich velikost. Z tohoto důvodu ECB nadále sledovala výsledky svého tematického přezkumu systémů správy a řízení u méně významných institucí z let 2021–2022.[21] V tomto smyslu ECB a vnitrostátní orgány dohledu nadále podporují větší sladění evropských očekávání a norem v oblasti dohledu pro způsob vnitřního řízení.

Ve snaze podpořit dialog o tom, co představuje efektivní řízení, a sdělit svůj související přístup a očekávání v oblasti dohledu ECB v dubnu 2023 navíc oslovila zástupce odvětví na semináři organizovaném společně s Florentskou fakultou bankovnictví Evropského univerzitního institutu (dále též „EUI“)[22].

1.2.3.3 Agregace údajů v oblasti rizik a podávání zpráv o rizicích

Předpokladem řádného a obezřetného řízení rizik jsou velké kapacity pro agregaci údajů v oblasti rizik a podávání zpráv o rizicích. Bankovní dohled ECB v roce 2023 zintenzivnil činnosti dohledu v této oblasti.

ECB zjistila několik nedostatků v agregaci údajů v oblasti rizik a v podávání zpráv o rizicích a zahrnula je jako hlavní zranitelné místo do plánování priorit dohledu pro období 2023–2025. Byla proto vypracována komplexní cílená strategie dohledu zahrnující jak činnosti na místě, tak na dálku, s cílem zajistit, aby banky měly zavedeny účinné postupy směrování a řízení rizik na základě spolehlivých údajů.

Pokud jde o činnosti na místě, pokračovala v letech 2022 a 2023 specializovaná kampaň kontrol na místě zaměřená na agregaci údajů v oblasti rizik a podávání zpráv o rizicích, která zahrnovala 23 významných institucí. Tato kampaň odhalila nedostatky, pokud jde o zapojení řídicích orgánů, nejasnou a neúplnou definici oblasti působnosti rámce pro řízení údajů, jakož i neexistenci nezávislého ověřování. Kromě toho byly hlavním zdrojem obav nedostatky v datové architektuře a IT infrastruktuře, rozsáhlé využívání manuálních řešení a dlouhé lhůty pro podávání zpráv, jakož i nedostatečná kontrola kvality údajů.

Pokud jde o činnosti na dálku, klíčovým pilířem byl návrh všeobecných zásad pro účinnou agregaci údajů v oblasti rizik a podávání zpráv o rizicích, který zahrnuje soubor minimálních požadavků na účinnou agregaci údajů v oblasti rizik a podávání zpráv o rizicích a má pomoci bankám posílit jejich schopnosti v tomto ohledu.[23] Tento návrh všeobecných zásad neukládá nové požadavky, ale spíše konsoliduje a vyjasňuje důležitá témata v oblasti priorit dohledu. Je proto důležité, aby banky nepovažovaly nejnovější zveřejnění všeobecných zásad za příležitost k novému stanovení lhůt k jejich provedení, ale spíše za další pokyny pro zjištění nedostatků a dosažení pozorovatelného pokroku při jejich odstraňování. Mezi další činnosti dohledu patřily pilotní zpráva o činnosti v oblasti řízení a kvality údajů[24], příspěvek ke zprávě o pokroku ohledně dodržování zásad Basilejského výboru pro bankovní dohled týkajících se účinné agregace údajů v oblasti rizik a podávání zpráv o rizicích ze strany globálně systémově významných bank, další posílení měření kvality údajů v dohledovém výkaznictví a účinnější využívání nástrojů dohledu k eskalaci závažných a přetrvávajících nedostatků, co se týče agregace údajů v oblasti rizik a podávání zpráv o rizicích, včetně souvisejících kvantitativních a kvalitativních opatření.

1.2.4 Priorita č. 3: Zvýšení úsilí při řešení změny klimatu

Od zveřejnění všeobecných zásad ECB o klimatických a environmentálních rizicích v roce 2020 ECB soustavně zdůrazňuje potřebu řádného řízení těchto rizik bankami. Jednou z hlavních priorit ECB v oblasti dohledu na období 2023–2025 je, aby banky tato rizika odpovídajícím způsobem začlenily do svých obchodních strategií a systémů správy a řízení a řízení rizik s cílem tato rizika zmírnit a informovat o nich.

1.2.4.1 Opatření přijatá v návaznosti na nedostatky zjištěné při tematickém přezkumu

V návaznosti na tematický přezkum klimatických a environmentálních rizik v roce 2022 stanovila ECB lhůty pro usnadnění přechodu bank k plnému souladu s očekáváními popsanými ve výše uvedených všeobecných zásadách ECB do konce roku 2024. Zároveň ECB sdělila, že tyto lhůty budou pečlivě sledovány a v případě potřeby budou přijata vynucovací opatření.

První lhůta uplynula v březnu 2023, kdy se očekávalo, že banky budou mít zavedené důkladné a komplexní posouzení významnosti a budou mít přehled o podnikatelském prostředí. Jelikož řada bank tuto lhůtu nedodržela, vydala ECB v roce 2023 závazná rozhodnutí v oblasti dohledu pro 23 dohlížených subjektů, která předpokládají kumulaci penále v 18 nejrelevantnějších případech, pokud by dohlížené subjekty nesplnily požadavky ve lhůtách stanovených v těchto rozhodnutích. Na konci roku 2023 stále probíhala řízení týkající se dodatečných návrhů rozhodnutí, včetně některých obsahujících penále (viz část 2.3.1).

ECB bude pokrok bank v letech 2024 a 2025 nadále pozorně sledovat a v případě potřeby bude přijímat vynucovací opatření.

1.2.4.2 Jednorázová analýza scénářů klimatických rizik „Fit for 55“

V březnu 2023 Evropská komise v rámci „souboru opatření pro udržitelné finance“ pověřila tři evropské orgány dohledu[25], aby společně s Evropskou radou pro systémová rizika a ECB provedly jednorázovou analýzu scénářů klimatických rizik „Fit for 55“ s cílem posoudit, jak dohodnuté transformační politiky ovlivní finanční sektor. ECB se podílí na modulu bankovního sektoru, který zahrnuje shromažďování údajů zahájené 1. prosince 2023. Související šablony pro shromažďování údajů obsahují údaje o úvěrovém, tržním a realitním riziku a výnosech, jakož i klimaticky významné údaje o přechodném a fyzickém riziku na úrovni protistran a odvětví. ECB má v úmyslu sdělit bankám, které se na shromažďování údajů podílely, svou individuální zpětnou vazbu včetně hlavních zjištění. Výsledky celkové analýzy klimatických scénářů pro modul bankovního sektoru mají být zveřejněny počátkem roku 2025. Toto shromažďování údajů umožní orgánům dohledu sledovat pokrok v souladu se zátěžovým testem klimatických rizik provedeným ECB v roce 2022 a posoudit schopnosti bank v oblasti údajů o klimatických rizicích a jejich harmonizaci se správnou praxí v souladu se zprávou ECB o správné praxi pro zátěžové testování klimatických rizik.

1.3 Přímý dohled nad významnými institucemi

1.3.1 Dohled na dálku

ECB usiluje o přiměřený dohled nad významnými institucemi vycházející z rizik. Za tímto účelem každý rok plánuje a provádí různé činnosti dohledu na dálku, včetně horizontálních činností a činností specifických pro jednotlivé instituce. Tyto činnosti dohledu vycházejí ze stávajících regulatorních požadavků, z příručky dohledu SSM a z priorit dohledu a jsou zahrnuty do každoročního programu dohledových šetření (dále též „SEP“) jednotlivých významných institucí. Tyto činnosti mají řešit specifická rizika jednotlivých institucí a zároveň zajišťovat soulad s prioritami dohledu stanovenými ECB.

1.3.1.1 Zásada proporcionality

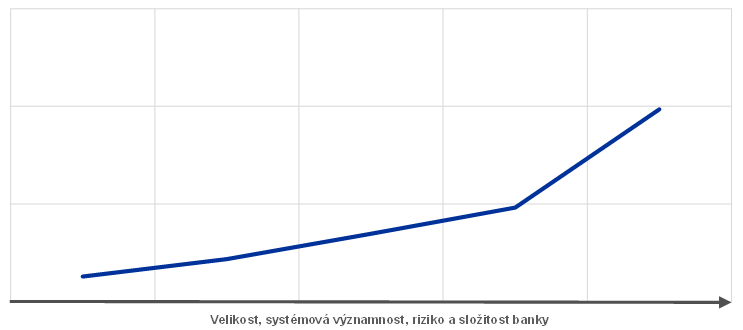

SEP se řídí zásadou proporcionality, tzn. že intenzita dohledu závisí na velikosti, systémové významnosti, riziku a složitosti každé významné instituce. Společné týmy dohledu, které vykonávají dohled nad většími a rizikovějšími významnými institucemi, proto v průměru plánují vyšší počet činností v rámci SEP (graf 3).

Graf 3

Průměrný počet plánovaných úkolů na jednu významnou instituci v roce 2023

Zdroj: ECB.

Poznámka: Údaje získané k 18. lednu 2024.

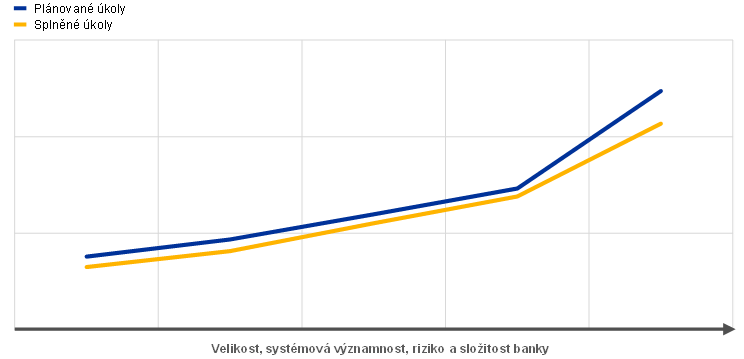

Počet činností provedených v roce 2023 byl jen nepatrně nižší, než bylo na začátku roku původně plánováno (graf 4). Důvodem je především několik administrativních úkolů zrušených v průběhu roku, což odpovídá situaci v předchozích letech.

Graf 4

Průměrný počet úkolů na jednu významnou instituci v roce 2023

Zdroj: ECB.

Poznámka: Údaje získané k 18. lednu 2024.

1.3.1.2 Přístup založený na rizicích

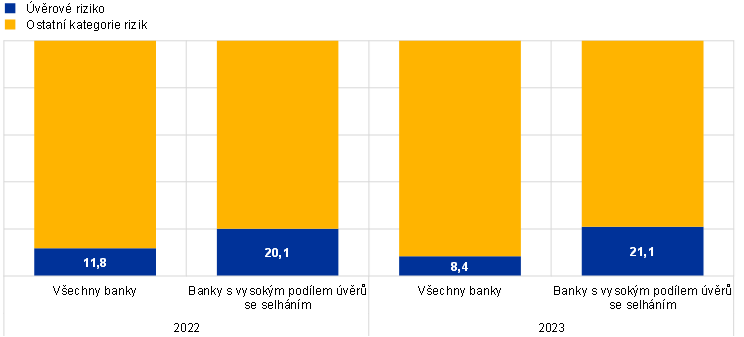

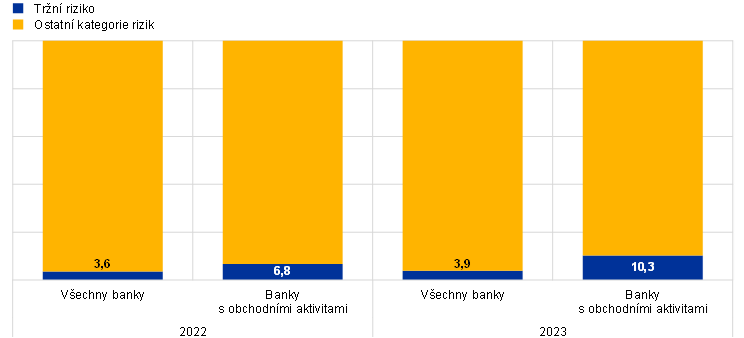

SEP uplatňuje přístup založený na rizicích a u každé významné instituce se zaměřuje na nejrelevantnější systémová rizika a rizika specifická pro danou instituci. Například v případě bank s vysokým podílem úvěrů se selháním prováděly společné týmy dohledu (relativně) více činností souvisejících s úvěrovým rizikem než u průměrné významné instituce (graf 5).

Graf 5

Činnosti v rámci SEP v letech 2022 a 2023: podíl činností týkajících se úvěrového a tržního rizika na všech činnostech

Úvěrové riziko

(v %)

Tržní riziko

Zdroj: ECB.

Poznámka: Údaje získané k 18. lednu 2024.

V roce 2023 zavedla ECB nový rámec rizikové tolerance, který má lépe zaměřit její činnost na strategické priority a klíčová zranitelná místa. Tento nový rámec má zásadní význam pro kulturu dohledu více zaměřenou na rizika, která orgánům dohledu umožňuje přizpůsobit jejich činnost individuální situaci instituce, nad níž vykonávají dohled, namísto uplatňování univerzálního přístupu.

Rámec rizikové tolerance má usnadnit převedení priorit dohledu do strategického plánování a každodenního dohledu. Za tímto účelem kombinuje pokyny Rady dohledu „shora dolů“ týkající se rizik a zranitelných míst seřazených podle priorit s hodnoceními významnosti „zdola nahoru“ pro každý jednotlivý dohlížený subjekt. Hodnocení „zdola nahoru“ účinně doplňují pokyny „shora dolů“, neboť některé dohlížené subjekty se zabývají problémy specifickými pro danou instituci, které ovlivňují úrovně rizikové tolerance stanovené napříč různými riziky, a tím také zaměření dohledu. V rámci rizikové tolerance mají orgány dohledu pravomoc plně využít flexibility obsažené v souboru nástrojů dohledu a zaměřit se na nejrelevantnější úkoly. To znamená, že v závislosti na konkrétní situaci dané instituce mohou orgány dohledu zintenzivnit své úsilí v oblastech vyžadujících větší nasazení a přiřadit nižší prioritu oblastem považovaným za méně naléhavé.

Na základě pozitivních zkušeností získaných během roku hodlá ECB dokončit zavádění rámce rizikové tolerance tím, že jej začlení do všech svých procesů dohledu.[26] To by mělo dále posílit schopnost společných týmů dohledu zaměřit se na to, co je pro jejich jednotlivé dohlížené subjekty nejdůležitější, včetně nezbytné flexibility k řešení nových a nově vznikajících rizik v měnícím se makrofinančním prostředí.

1.3.1.3 Proces plánování dohledu

Proces plánování dohledu, který byl přepracován v roce 2022, se řídí konzistentním a integrovaným přístupem, podle něhož priority dohledu řídí, mimo jiné úkoly, plánování horizontálních činností, kontrol na místě a posuzování interních modelů.

Aby byl zajištěn účinný dohled, jednotlivé organizační složky ECB při plánování svých činností úzce spolupracují, a to s náležitým ohledem na priority dohledu, specifická rizika jednotlivých významných institucí a rámec rizikové tolerance. Součástí tohoto plánování je výběr vzorků dohlížených subjektů, které se mají účastnit těchto horizontálních činností a kontrol na místě. Stejně jako v minulých letech byl i v případě kontrol na místě uplatněn kampaňový přístup (viz část 1.3.3 o dohledu na místě). Výsledek tohoto procesu se odráží v SEP, který každý společný tým dohledu provádí pro svůj dohlížený subjekt. Vzhledem k tomu, že SEP je důležitou součástí komunikace společných týmů dohledu s významnými institucemi, je zjednodušený program SEP sdílen také s významnými institucemi a tvoří pracovní program na nadcházející rok.

Na základě zásady proporcionality činnosti v rámci SEP prováděné na dálku zahrnují i) činnosti spojené s riziky (např. SREP), ii) jiné činnosti spojené s organizačními, správními nebo zákonnými požadavky (např. roční posouzení významnosti) a iii) další činnosti naplánované společnými týmy dohledu s cílem dále přizpůsobit SEP na míru specifikům dohlížené skupiny či subjektu (např. analýzy obchodního modelu nebo struktury řízení dané banky).

1.3.1.4 Přehled činností dohledu

ECB zajišťuje, aby její zdroje byly přiměřené pro řešení jejích strategických potřeb a potřeb v oblasti dohledu. Vrcholovému vedení jsou poskytovány pravidelné zprávy o tom, jak byly jeho priority v oblasti dohledu začleněny do plánování a zda byly všechny činnosti a projekty dokončeny podle plánu.

V roce 2023 provedla ECB posouzení organizační připravenosti, v němž vyhodnotila svou připravenost k zajištění úspěšného zavedení navrhovaných priorit dohledu do praxe na základě dostupného souboru dovedností a zdrojů (viz část 5.3.3).

Monitorování a pravidelné podávání zpráv o činnostech dohledu má zásadní význam pro strategické řízení iniciativ v oblasti dohledu. Tímto způsobem může vrcholové vedení vyhodnocovat vývoj priorit dohledu i dalších iniciativ a zůstat informované o dosaženém pokroku, pokud jde o související činnosti dohledu. Toto hodnocení je základem pro aktualizaci priorit v oblasti dohledu a podporuje vrcholové vedení v účinném rozhodování.

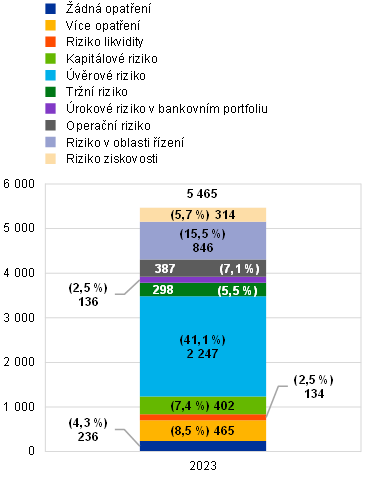

1.3.1.5 Dohledová opatření

Dohledová opatření jsou jedním z klíčových výsledků pravidelných činností na místě i na dálku. Stanovují detailní opatření, která mají dohlížené subjekty přijmout za účelem nápravy nedostatků. Společné týmy dohledu odpovídají za sledování včasného a účinného provádění těchto opatření. V roce 2023 byl celkový počet zaznamenaných opatření podobný jako v roce 2022. Nejvýznamnějším faktorem dohledových opatření v roce 2023 byly činnosti dohledu na dálku (39 %). Stejně jako v roce 2022 se nejvyšší počet nových dohledových opatření (45 %) týkal úvěrového rizika (graf 6).

Graf 6

Dohledová opatření

a) Počet opatření evidovaných každý rok

(počet opatření)

b) Opatření podle činností | c) Opatření podle kategorií rizik |

|---|---|

(počet opatření) | (počet opatření) |

|  |

Zdroj: ECB.

Poznámky: Vzorek zahrnuje opatření ve všech subjektech podléhajících ECB (proměnlivý vzorek). Údaje získané k 25. září 2023.

1.3.1.6 Horizontální analýza SREP

Dne 19. prosince 2023 zveřejnila ECB výsledek procesu dohledu a hodnocení orgány dohledu za rok 2023. Ten zahrnoval další vývoj skóre SREP, kapitálové požadavky a očekávání v rámci 2. pilíře, jakož i hlubší analýzu vybraných rizikových oblastí. Se souhlasem příslušných významných institucí zpřístupnila ECB požadavky v rámci 2. pilíře pro jednotlivé banky, včetně těch, které jsou určeny k řešení rizika nadměrné páky a jsou použitelné v roce 2024.

SREP v roce 2023 prokázal celkovou odolnost bank, neboť si banky udržely solidní kapitálové a likviditní pozice navzdory různým náročným makroekonomickým úkolům (viz část 1.1.1).

Nadále přetrvávala rizika zhoršeného hospodářského výhledu vyplývající z nižšího hospodářského růstu, pokračující restriktivní měnové politiky, zpřísňování nabídky úvěrů a ukončování fiskální podpory. Bankovní turbulence ve Spojených státech a ve Švýcarsku loni na jaře neměly na dohlížené subjekty významný vliv, ale vyžadovaly pozornost, co se týče možnosti rychlých úprav úrokových sazeb, které by vyvolaly nestabilitu trhu.

V roce 2023 zaznamenala ECB zlepšení v bankovním sektoru. Díky zvýšeným úrokovým výnosům činil v prvních devíti měsících roku 2023 úhrnný poměr kapitálové návratnosti dohlížených subjektů 10,0 %. Kvalita aktiv se zlepšila, přičemž podíl úvěrů se selháním klesl z 2,6 % v roce 2021 na 2,3 % ve třetím čtvrtletí roku 2023.

Celkové skóre SREP zůstalo stabilní na úrovni 2,6, přičemž změnu skóre zaznamenalo 30 % dohlížených subjektů. Celkové kapitálové požadavky a očekávání se mírně zvýšily na 15,5 % rizikově vážených aktiv (15,1 % v roce 2022), zatímco medián požadavků v rámci 2. pilíře činil 2,25 % (2,15 % v roce 2022). Banky by měly i nadále řešit strukturální problémy uvedené v prioritách dohledu na období 2024–2026 (viz část 1.6).

1.3.1.7 Přezkum SREP externími odborníky

Dne 17. dubna 2023 zveřejnila ECB výsledky a doporučení hodnocení evropského bankovního dohledu, a zejména SREP, provedeného skupinou odborníků.

I když hodnocení procesu SREP prováděného Evropskou centrální bankou uznává značný pokrok při zajišťování toho, aby si významné instituce udržely dostatečnou úroveň kapitálu, vyzývá ECB k revizi hodnocení rizik, jakož i procesu určování kapitálových požadavků v rámci 2. pilíře. Vzhledem k tomu, že kapitál sám o sobě nemůže řešit všechny druhy rizik, zpráva doporučuje, aby ECB v plném rozsahu využívala všechny nástroje obsažené v souboru nástrojů, včetně účinných kvalitativních opatření, s cílem motivovat banky k řešení slabých obchodních modelů a postupů řízení.

Mimo to zpráva doplňuje závěry vyvozené ve zprávě Evropského účetního dvora s cílem dále zvýšit účinnost a účelnost bankovního dohledu ECB (viz část 5.1.1).

Během cyklu SREP v roce 2023 začala ECB uplatňovat některá doporučení expertní skupiny. Například v rámci dokončení realizace rámce rizikové tolerance u všech procesů dohledu zavedla ECB nové víceleté hodnocení SREP. To orgánům dohledu umožňuje lépe nastavit intenzitu a frekvenci jejich analýz v souladu se zranitelností jednotlivých bank a širšími prioritami dohledu. ECB také nadále usiluje o zlepšení svého dohledu založeného na rizicích a podporuje vliv dohledového úsudku. Iniciativy, jako je víceleté hodnocení a rámec rizikové tolerance, budou proto dále upravovány, aby pomohly udržet přesně definovanou kulturu dohledu.

V roce 2023 ECB dále zlepšila svou komunikaci ohledně zveřejňování metodik SREP pro požadavky v rámci 2. pilíře. To zahrnovalo lepší zveřejňování metodik pro posuzování pákového poměru, způsobu vnitřního řízení a řízení rizik, rizik obchodního modelu a úvěrových a tržních rizik.

Box 2

Dohledová následná činnost v souvislosti s brexitem: přezkum mapování obchodních oddělení a činnosti na místě

Přezkum mapování obchodních oddělení je přezkum postupů účtování a řízení rizik v obchodních útvarech v oblasti tvorby trhu u bank, které po brexitu přemístily část svých obchodů do dceřiných společností v eurozóně. Byl zahájen ve druhém čtvrtletí roku 2020 s cílem zajistit, aby dceřiné společnosti ze třetích zemí nepůsobily jako krycí společnosti.

První fáze tohoto přezkumu zjistila, že z 264 příslušných obchodních útvarů, což odpovídá přibližně 91 mld. EUR rizikově vážených aktiv, použilo zhruba 70 % účetní model „back-to-back“ a přibližně 20 % bylo uspořádáno jako oddělená oddělení, kdy je zřízen přidružený útvar primárního útvaru, který obchoduje se stejnými produkty. Tato vysoká míra účetních modelů „back-to-back“, zejména v případě významných obchodních útvarů, byla považována za nekonzistentní s očekáváními dohledu v oblasti účetních modelů. V reakci na to ECB zaujala přiměřený přístup založený na významnosti a označila 56 významných obchodních útvarů, což vedlo k jednotlivým závazným rozhodnutím včetně několika požadavků, které dceřiné společnosti ze třetích zemí budou muset splnit.

Po splnění požadavků bude většina rizikově vážených aktiv spojených s tržním rizikem spravovaných dceřinými společnostmi ze třetích zemí předmětem lepšího místního řízení rizik. Zejména je třeba posílit první a druhou obrannou linii, které budou přímo podřízeny příslušnému evropskému subjektu. Očekává se také, že dceřiné společnosti ze třetích zemí zřídí místní pokladní jednotky a oddělení pro úpravu hodnot. Kromě toho budou muset dceřiné společnosti ze třetích zemí zajistit nezávislý přístup ke kritickým infrastrukturám a zavést dodatečné kontroly pro dálkové účetnictví a zajištění mezi různými subjekty.

Dohlížené subjekty mají v plánu splnit požadavky přezkumu mapování obchodních oddělení tak, že použijí kombinaci účetních modelů. U obchodů s úrokovými sazbami, jako jsou evropské státní dluhopisy a swapy v eurech, mají příslušné subjekty v úmyslu významně obchodovat přímo v Evropě a přejít od účetního modelu „back-to-back“ k místnímu účetnímu modelu řízení rizik. Naproti tomu v oblasti vlastního kapitálu mají hotovost, úvěry a deriváty na starost převážně oddělená oddělení.

ECB bude nadále sledovat soulad účetních modelů bank s očekáváními v oblasti dohledu a podle toho bude plánovat dohledová opatření.

1.3.2 Dohled nad subjekty s dceřinými společnostmi v Rusku

Dohlížené subjekty omezují svou činnost v Rusku, což ECB pozorně sleduje

Od začátku invaze Ruska na Ukrajinu v únoru 2022 ECB situaci pozorně sleduje a vede dialog s několika dohlíženými subjekty, které mají dceřiné společnosti v Rusku. I když si většina těchto subjektů své ruské dceřiné společnosti ponechala, dosáhly určitého pokroku v omezování své činnosti na tomto trhu. Od vypuknutí války významné instituce postupně snižovaly úrovně svých expozic a celkově mezi koncem roku 2022 a třetím čtvrtletím roku 2023 zmenšily své expozice vůči Rusku o 21,4 %.[27] Většina bank se rovněž rozhodla neuzavírat žádné nové obchody v Rusku, bylo-li to právně přípustné, a nyní zkoumají strategie odchodu z Ruska, jako je prodej podniku nebo ukončení činnosti na ruském trhu. Jak je vysvětleno v dopise poslankyním EP E. de Langeové a R. Juknevičienėové ze dne 27. června 2023 o činnosti bank v Rusku, ECB tyto banky požádala, aby pokračovaly ve svých strategiích omezování činnosti a odchodu z Ruska tak, že vytvoří jasné plány, budou pravidelně informovat své řídicí orgány a ECB o dosaženém pokroku a také vysvětlovat případná zpoždění a/nebo překážky spojené s prováděním. V případě potřeby přijala ECB konkrétní opatření k řešení určitých situací jednotlivých významných institucí.

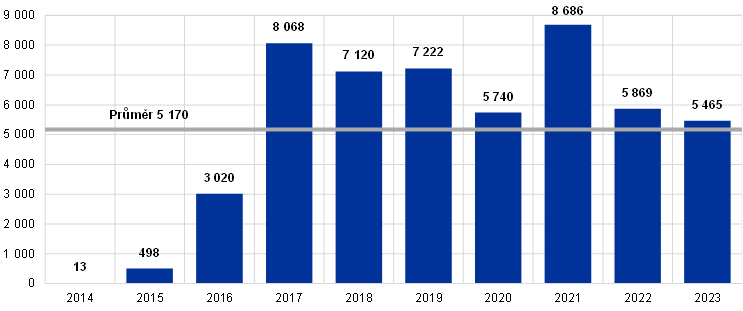

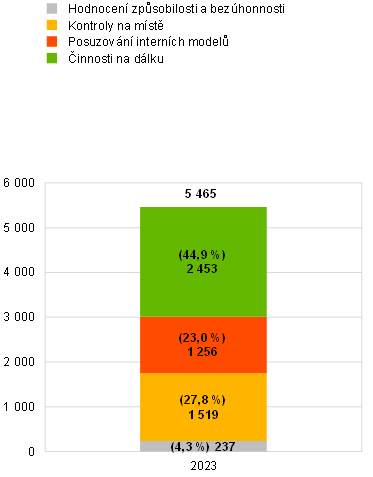

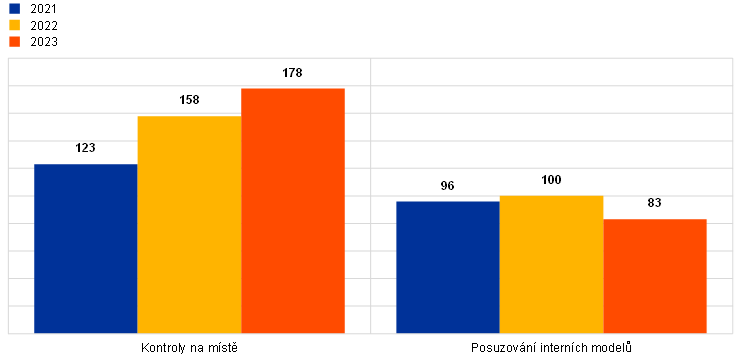

1.3.3 Dohled na místě

V roce 2023 bylo zahájeno 178 kontrol na místě a 83 posuzování interních modelů významných institucí. Podobně jako v předchozím roce byla většina kontrol na místě a posuzování interních modelů v roce 2023 prováděna v hybridním pracovním režimu. ECB také pokračovala v práci na zavádění rámce rizikové tolerance[28].

Provádění rámce rizikové tolerance znamenalo zvýšení účinnosti díky optimalizaci alokace zdrojů v souladu s rozsahem, velikostí a složitostí kontrolované instituce. Zahrnovalo také posílení přístupu založeného na rizicích, kombinaci misí a tam, kde je to možné, zkoumání slepých míst a priorit „shora dolů“ a zároveň lepší integraci činností na dálku, horizontálních činností a činností na místě. Toto zefektivnění umožnilo za poslední tři roky zvýšit počet kontrol na místě. Počet posuzování interních modelů, která mají být prováděna, se v posledních dvou letech naopak snížil (graf 7) v důsledku nedostatku zdrojů a zvýšeného počtu rozsáhlých posuzování interních modelů v reakci na žádosti bank o podstatné změny modelů v návaznosti na nejnovější regulatorní požadavky.

Kampaňový přístup ke kontrolám na místě použitý v předchozích letech byl i nadále uplatňován u řady rizikových oblastí, čímž se priority dohledu přeměnily na strategické iniciativy a doplnily další kontroly na místě specifické pro jednotlivé instituce. Tyto kampaně se zaměřovaly na i) úvěrové riziko, ii) IRRBB/CSRBB, iii) agregaci údajů v oblasti rizik a podávání zpráv o nich, iv) interní postup pro hodnocení kapitálové přiměřenosti (dále též „ICAAP“) a v) obchodní model a ziskovost. Specializované kontroly na místě byly rovněž prováděny v souvislosti s prioritami dohledu v oblastech, jako je digitální transformace, IT a kybernetická bezpečnost a fungování a účelnost řídicích orgánů. Klimatická a environmentální rizika byla posuzována prostřednictvím kontrol na místě týkajících se buď jednotlivých institucí, nebo zaměřených na konkrétní rizika.

Posuzování interních modelů provedená v roce 2023 zahrnovala oblasti, jako je provádění nejnovějších standardů a obecných pokynů EBA, základní přezkum obchodního portfolia a opatření přijatá v návaznosti na cílený přezkum interních modelů.

Graf 7

Kontroly na místě a posuzování interních modelů zahájené v letech 2021, 2022 a 2023

(počet posouzení)

Zdroj: Bankovní dohled ECB.

1.3.3.1 Klíčová zjištění kontrol na místě

Pokud jde o úvěrové riziko, byly zjištěny vážné nedostatky v identifikaci zhoršení úvěrů, včetně vyhodnocení a identifikace významného zvýšení úvěrového rizika, klasifikace expozic vůči úvěrům stupně 2 i expozic s nepravděpodobným splacením a klasifikace expozic s úlevou a souvisejících postupů úlevy. Některé významné problémy se objevily i v procesech sledování rizik, kde došlo k nedostatkům v oblasti systému včasného varování a úlohy orgánu pro řízení rizik při řádném sledování a kontrole úvěrového rizika. Dále se vyskytly nedostatky v oblasti očekávaných úvěrových ztrát, včetně výpočtu a nastavení parametrů, jako je ztrátovost ze selhání, pravděpodobnost selhání a poměr napravených aktiv se selháním, a také v procesu tvorby rezerv k expozicím vůči úvěrům stupně 2 a 3, a to jak na individuální, tak na kolektivní úrovni.

Pokud jde o tržní riziko, hlavní nedostatky se týkaly řízení, ocenění reálnou hodnotou a dodatečných úprav ocenění. Ty byly zvláště patrné, pokud jde o nedostatečnou spolehlivost zdrojů údajů o trhu nebo pokrytí nezávislých ověřování cen, neodpovídající metodiky pro hierarchii reálné hodnoty a dodatečných úprav ocenění či nedostatky ve výpočtech odkladu zisku prvního dne. Závažné nedostatky byly zjevné také v oblasti úvěrového rizika protistrany, kde byly za problematické považovány rámce zátěžového testování, identifikace rizik, nastavení limitů a správa zajištění.

Pokud jde o likviditní riziko, závažná zjištění se týkala nedostatků v měření a sledování rizik, včetně nedostatků v metodikách kvantifikace, v přesnosti a úplnosti údajů a v koncepci scénářů pro zátěžové testování. Další závažná zjištění byla odhalena v souvislosti s podáváním zpráv pro regulatorní účely a výpočtem ukazatele krytí likvidity a ukazatele čistého stabilního financování.

Pokud jde o IRRBB, drtivá většina kritických zjištění se týkala nedostatků v jeho měření a sledování. Souvisela zejména s nepřiměřenými metodami kvantifikace, nedostatečnou spolehlivostí klíčových modelovacích předpokladů, zastaralými údaji a slabými rámci pro modelová rizika. Další závažná zjištění odhalila nedostatečnou formalizaci profilu a strategie řízení IRRBB, jakož i nízkou míru zapojení orgánu pro řízení rizik do definování a sledování procesů řízení IRRBB.

Pokud jde o obchodní model a ziskovost, nejzávažnější zjištění se týkala strategického plánování, sledování provádění strategie, rámců pro rozdělování výnosů a nákladů a finančních projekcí, přičemž zdrojem obav jsou nedostatečně odůvodněné a zastaralé předpoklady.[29]

Prvotní kontroly na místě týkající se přezkumu digitální transformace[30] bank ukázaly problémy spojené s projekty monitorování a řízení a s řízením změn. Nesoulad obchodních strategií a strategií v oblasti IT navíc vyvolal obavy o řízení.

Pokud jde o klimatické riziko, které je rizikovým faktorem jiných stávajících kategorií rizik, jako je obchodní model, úvěrové riziko, způsob vnitřního řízení a operační riziko, prvotní specializované kontroly na místě týkající se klimatického rizika odhalily další nedostatky z hlediska začlenění klimatického rizika do řízení úvěrového rizika a správy údajů o klimatu a životním prostředí, do kontrol kvality a do strategií v oblasti údajů. To také potvrdil dohledový horizontální přezkum, který v konečném důsledku vedl k vymahatelným plánům transformace pro všechny významné instituce.

Pokud jde o způsob vnitřního řízení, nejzávažnější zjištění se týkala i) nezávislosti, rozsahu činnosti a zdrojů pro všechny vnitřní kontrolní funkce, ii) nedostatečně komplexních rámců, nedostatečné datové architektury a IT infrastruktury a nedostatků v řízení kvality údajů, co se týče agregace údajů a podávání zpráv v oblasti rizik, a iii) řídicích schopností řídicího orgánu, včetně nedostatečné interakce mezi členy řídicího orgánu, slabé celopodnikové kultury rizik a nedostatečného dohledu nad prováděním obchodních strategií bank a jejich strategií rizik. Tato zjištění také potvrzují, že řízení zůstává vysokou prioritou dohledu.

Pokud jde o ICAAP, nejzávažnější zjištění se týkala i) slabých metodik interní kvantifikace úvěrového, tržního nebo úrokového rizika, ii) nedostatečné metodiky pro identifikaci podstatných rizik v rámci procesu identifikace rizik s nesoudržnou celkovou architekturou ICAAP a iii) rozdílů mezi pojetím vnitřně stanoveného kapitálu a ekonomické přiměřenosti kapitálu.

Pokud jde o regulatorní kapitál (1. pilíř), hlavní zjištění odhalila i) nedostatečné kontrolní rámce pro kapitálové požadavky a proces výpočtu kapitálu a ii) nesprávné zařazení expozic do kategorie expozic nebo nedostatečné přiřazení rizikových vah k expozicím.

Pokud jde o řízení IT a kybernetické bezpečnosti, představovala tato rizika přibližně polovinu nejzávažnějších zjištění odhalených v celkové kategorii rizika v oblasti IT. Dříve se zjištění týkala prevence kybernetického útoku, identifikace kybernetických bezpečnostních rizik a ochrany aktiv IT. V roce 2023 však ECB odhalila rostoucí trend ve zjištěních týkajících se schopnosti reakce na kybernetické bezpečnostní incidenty a schopnosti obnovy.[31]

Značný počet zbývajících závažných zjištění v oblasti IT (přibližně 16 %) se týkal ujednání o externím zajišťování IT služeb, která banky uzavřely se třetími stranami. Proto kromě posouzení tohoto rizika během obvyklých kontrol na místě týkajících se rizika v oblasti IT prováděných u významných institucí uskutečnila ECB v roce 2023 zvláštní kontrolu na místě u velkého poskytovatele cloudových služeb.

1.3.3.2 Klíčová zjištění z posuzování interních modelů

V roce 2023 byla většina posuzování interních modelů vykonána na žádost bank, které chtěly posoudit změny modelů[32], rozšíření modelů nebo schválení modelů, spíše než že by je iniciovala ECB. ECB také obdržela a posuzovala řadu žádostí o návrat k méně propracovaným přístupům, obvykle jako součást širších iniciativ zaměřených na zjednodušování prostředí interních modelů.

Interní modely bank se po 200 posouzeních modelů provedených v rámci cíleného přezkumu interních modelů mezi lety 2017 a 2021 celkově zlepšily. Modelovací přístupy bank nyní lépe splňují (nebo se mění tak, aby splňovaly) specifikace definované v novém regulatorním rámci EBA. Šetření však přesto odhalila několik nedostatků, z nichž některé byly závažné, což naznačovalo nedostatečnou připravenost institucí, pokud jde o žádosti o změnu modelů. V tomto ohledu by měly hrát aktivnější a nezávislejší úlohu vnitřní kontrolní oddělení bank.

Přibližně třetina zjištění vyplývajících z posuzování interních modelů byla vysoce závažná. Bez ohledu na typ rizika, který byl předmětem šetření, obsahovaly nejvyšší počet zjištění kategorie „popis modelu“, „procesy“ a „validace“. Při pohledu čistě na procesní aspekty spojené s modely interních ratingů byla přibližně třetina zjištění vysoce závažných, z čehož zhruba polovina se týkala nedostatků v infrastruktuře IT a v definici selhání. Pro účely modelování pravděpodobnosti selhání a modelování ztrátovosti ze selhání byla přibližně třetina zjištění vysoce závažná a týkala se většinou kvantifikace rizik a struktury ratingového systému.[33] K oblastem s četným výskytem závažných zjištění poskytla ECB další vysvětlení ve svých revidovaných všeobecných zásadách interních modelů.

Během vykazovaného období proběhlo jen velmi málo šetření tržního rizika kvůli nadcházejícímu základnímu přezkumu obchodního portfolia. Zjištění odhalená při posuzování interních modelů v oblasti tržního rizika se týkala zejména validace, úpravy hodnot a modelování požadavků k dodatečnému riziku. V důsledku velmi omezeného počtu posuzování interních modelů pro oblast úvěrového rizika protistrany nebyla zjištění rozdělena do skupin.

1.4 Dozor ECB a nepřímý dohled nad méně významnými institucemi

1.4.1 Struktura sektoru méně významných institucí

Počet méně významných institucí nadále klesal především v důsledku fúzí, ačkoli několik nových licencí bylo uděleno novým subjektům působícím v oblasti finančních technologií

Sektor méně významných institucí zůstává poměrně roztříštěný. 83 % všech evropských méně významných institucí se nachází v Německu, Rakousku a Itálii. Tyto země jsou tedy hnací silou konsolidace v sektoru méně významných institucí. Počet méně významných institucí poklesl ve třetím čtvrtletí roku 2023 na 1 956 subjektů ve srovnání s 2 014 na konci roku 2022. Většina těchto strukturálních změn souvisela s fúzemi 53 subjektů a čtyři bankovní licence byly odňaty. Zároveň bylo uděleno šest nových licencí, z nichž většina byla určena technologickým společnostem (fintech subjekty).

I když se sektor méně významných institucí skládá z poměrně různorodých a někdy velmi specializovaných obchodních modelů, jeho hlavní složkou zůstávají poskytovatelé retailových úvěrů. Často se jedná o regionální spořitelny a/nebo družstevní záložny, z nichž mnohé jsou členy institucionálních systémů ochrany a většinou se nacházejí v Německu a Rakousku. Celkově jsou činnosti méně významných institucí v porovnání s významnými institucemi zatím více soustředěny v některých regionech.

I přes probíhající konsolidaci počet méně významných institucí stále převyšuje počet významných institucí, zejména v Německu, Rakousku a Itálii, kde se nachází převážná většina evropských méně významných institucí

I přes celkový klesající počet méně významných institucí představuje tento sektor nadále relevantní podíl evropského bankovního sektoru, který odpovídá zhruba 15,4 % celkových bankovních aktiv (bez započtení infrastruktur finančního trhu). Podíl aktiv méně významných institucí na celkových bankovních aktivech příslušné země se však značně liší, což ukazuje na strukturální rozdíly mezi členskými státy. Zatímco v Lucembursku, Německu, na Maltě a v Rakousku představovaly méně významné instituce více než jednu třetinu celkových aktiv držených v domácím bankovním sektoru, ve většině ostatních zemí je sektor méně významných institucí poměrně malý. Například ve Francii představuje pouze 2,4 % celkových bankovních aktiv, v Řecku 4,1 % a v Belgii 5,5 %.

Graf 8

Klasifikace obchodních modelů méně významných institucí

(v %)

Zdroj: Výpočty ECB na základě FINREP F 01.01, F 01.01DP.

Poznámka: Graf znázorňuje počet bank podle obchodního modelu na základě klasifikace vykázané vnitrostátními příslušnými orgány podle standardizovaného klasifikačního seznamu.

1.4.1.1 Vybrané činnosti dozoru

Posuny úrokových sazeb směrovaly pozornost k likviditě a také k rostoucímu úvěrovému riziku, pokud jde o nesplacené úvěry

V důsledku geopolitických událostí došlo v roce 2023 na finančních trzích ke značné volatilitě. Rychlý růst úrokových sazeb navíc ovlivnil stávající úročená aktiva a pasiva. Zvýšená averze investorů k riziku vedla orgány bankovního dohledu k tomu, aby do popředí své agendy zařadily likviditní rizika a rizika financování. Bankovní dohled ECB a vnitrostátní příslušné orgány se ve stále větší míře zaměřovaly na úrokové riziko i na vhodnost a udržitelnost financování méně významných institucí.

I přes pokračující pokles podílu úvěrů se selháním v roce 2023 zůstalo úvěrové riziko jednou z klíčových oblastí zaměření dohledu nad méně významnými institucemi. Kromě několika kvantitativních srovnávacích hodnocení provedla ECB také přezkum postupů hodnocení úvěrového rizika v rámci evropského bankovního dohledu a aktualizovala harmonizovanou metodiku SREP pro úvěrové riziko u méně významných institucí.

Orgány dohledu zároveň posílily rámec spolupráce pro krizové řízení (viz část 3.3).

1.4.2 Horizontální práce na zátěžovém testování méně významných institucí

V návaznosti na přezkum vnitrostátních postupů pro zátěžové testování méně významných institucí v oblasti dohledu z roku 2022 pracuje ECB a vnitrostátní příslušné orgány na shromažďování a výměně informací o postupech zátěžového testování používaných pro méně významné instituce, včetně metodik a nástrojů. Cílem této probíhající práce je podpora správné praxe a součinnosti a případně také využití přístupů k zátěžovým testům v oblasti dohledu používaných pro významné instituce.

1.5 Makroobezřetnostní úkoly ECB