Voorwoord van Christine Lagarde, president van de ECB

De Europese banken hadden in 2023 opnieuw te maken met een uitdagend bedrijfsklimaat. Ze werden geconfronteerd met een zwakke economie van het eurogebied en toenemende geopolitieke risico’s, met name als gevolg van de ongerechtvaardigde oorlog van Rusland tegen Oekraïne en het tragische conflict in het Midden-Oosten. Ook werden de financieringsmarkten in het voorjaar beïnvloed door financiële spanningen in andere rechtsgebieden. En omdat de inflatie te lang te hoog dreigde te blijven, bleef de ECB haar monetaire beleid aanscherpen.

Het harde werk van de afgelopen jaren om de banken van het eurogebied veerkrachtiger te maken, betaalde zich echter uit. De banken wisten solide kapitaal- en liquiditeitsposities te handhaven, en de geaggregeerde tier 1-kernkapitaalratio van de onder toezicht staande banken bedroeg 15,6%, bijna een historisch hoogtepunt. Mede hierdoor was de sector bestand tegen externe schokken en konden banken de beleidsverkrapping door de ECB soepel doorzetten naar de economie.

Toch zijn er nog altijd een aantal uitdagingen. Hoewel hogere rentevoeten de nettorentemarges van banken hebben beïnvloed, resulterend in een gemiddeld rendement op eigen vermogen van 10% in het derde kwartaal van 2023, stijgen de depositorentes en neemt het percentage niet-renderende leningen toe. Toezichthouders zullen de risico’s nauwlettend blijven volgen. Zij zullen met name de risicoposities van banken in kwetsbare sectoren, zoals commercieel vastgoed, goed in de gaten houden en optreden bij bedenkingen over de governance en de interne risicobeheersing van banken.

Veerkracht en aanpassingsvermogen zullen cruciaal zijn om de structurele uitdagingen van klimaatverandering en digitalisering het hoofd te bieden. In 2024 wordt van banken verwacht dat ze voldoen aan de toezichtsverwachtingen van de ECB ten aanzien van klimaat- en milieurisico’s, en dat zij deze in hun strategieën en risicobeheersingsprocessen verankeren. En gezien het toenemende gebruik van kunstmatige intelligentie zullen toezichthouders ook de digitaliseringsstrategieën van banken en hun weerbaarheid tegen cyberaanvallen nauwlettend blijven volgen. Mede door deze inspanningen kunnen banken hun krachtige positie behouden en een bijdrage blijven leveren aan de ondersteuning van de economie van het eurogebied onderweg naar een groenere en meer digitale toekomst.

Inleidend interview met Claudia Buch, voorzitter van de Raad van Toezicht

U bent in januari 2024 voorzitter van de Raad van Toezicht van de ECB geworden. Wat zijn uw uitgangspunten bij de uitvoering van deze belangrijke taak?

We moeten altijd voor ogen houden dat we als toezichthouders optreden namens het publiek. Banken spelen een grote rol in het dagelijks leven: ze beschermen spaargeld, maken betalingen mogelijk en lenen geld aan huishoudens en bedrijven. Het is onze taak ervoor te zorgen dat banken veilig zijn en niet te veel risico’s nemen.

Dit heeft hele praktische consequenties: we moeten toekomstgericht zijn en een kritische houding hebben, zoals staat vermeld in de basisbeginselen voor effectief bankentoezicht van het Bazels Comité. Het toekomstgerichte element is vooral belangrijk nu veel economieën en samenlevingen een keerpunt hebben bereikt. En we moeten kritisch zijn en out-of-the-box denken. Als banken goed functioneren is dat uiteraard goed voor de maatschappij. Maar banken zijn private instellingen en handelen uiteindelijk in het belang van hun aandeelhouders. Het is onze taak als toezichthouders ervoor te zorgen dat ze ook in het belang van de samenleving handelen.

Het Europees bankentoezicht bestaat in 2024 tien jaar. Hoe volwassen is het en wat kan er nog worden verbeterd?

Met het gemeenschappelijk toezichtsmechanisme (SSM) heeft Europa aanzienlijke vooruitgang geboekt bij de institutionele opbouw en de delegatie van bevoegdheden naar Europees niveau. Tien jaar geleden was het toezichtslandschap in Europa versnipperd, zowel wat betreft instellingen als in de aanpak. Grensoverschrijdende risico’s werden vaak genegeerd en het was onmogelijk banken onderling te vergelijken. De toezichtsnormen verschilden van land tot land.

We hebben nu sterke toezichtsbevoegdheden op Europees niveau en werken nauw samen met de nationale autoriteiten. Ik denk dat de manier waarop het Europees bankentoezicht nu is georganiseerd kan dienen als model voor andere beleidsterreinen waar wellicht meer integratie nodig is.

Maar natuurlijk is er altijd ruimte voor verbetering. Een van mijn doelstellingen is om het Europees toezicht nog beter te integreren. We hebben 2024, het tiende jaar van ons bestaan, uitgeroepen tot ons ‘jaar van integratie’. We zullen een aantal initiatieven nemen om kennisdeling verder te bevorderen, te investeren in gemeenschappelijke toezichtstechnologieën en gebruik te maken van de deskundigheid van nationale toezichthouders. Zo stimuleren we onze ‘één team’-mentaliteit.

Hoe vindt u dat de onder toezicht staande banken in 2023 hebben gepresteerd?

De Europese banken zijn bestand gebleken tegen de schokken die onze economieën de afgelopen jaren hebben getroffen. De coronapandemie, stijgende energieprijzen en inflatie, de Russische invasie van Oekraïne en, meer recentelijk, het conflict in het Midden-Oosten hebben onze economieën onder druk gezet. De effecten van deze schokken komen tot uiting in een hogere inflatie, een hogere rente en een zwakkere economische groei. We zagen de scherpste stijging van de rentetarieven in de geschiedenis van de ECB.

Deze hogere rentes zijn zeker een belangrijke drijvende kracht achter de sterke toename van de winstgevendheid van banken, mede doordat banken de stijgingen slechts langzaam hebben doorberekend in depositorentes. De kapitaalposities van banken bleven robuust en ruim boven de wettelijke vereisten. Ook de niet-gerealiseerde verliezen van Europese banken als gevolg van de waardevermindering van effecten bleven relatief beperkt. Ook na de geleidelijke afbouw van de buitengewone liquiditeitssteun van de ECB zijn hun liquiditeitsposities sterk gebleven. Dit is het gevolg van de veranderingen in regelgeving en toezicht die na de wereldwijde financiële crisis zijn doorgevoerd. Maar we moeten ook erkennen dat banken hebben geprofiteerd van de krachtige monetaire en budgettaire maatregelen naar aanleiding van schokken uit het verleden.

Er is dus geen reden voor zelfgenoegzaamheid. De macrofinanciële en geopolitieke risico’s zijn toegenomen en in veel landen moet de reële economie zich aanpassen aan structurele veranderingen. Dit kan banken raken via een verhoogd krediet- en liquiditeitsrisico. Sommige opkomende risico’s beginnen zich reeds te manifesteren. We zien een toename van de hoeveelheid minder goed presterende leningen, het aantal bedrijfsfaillissementen en de wanbetalingsgraad. We blijven ons daarom inzetten om de weerbaarheid van de onder ons toezicht staande banken te versterken. En we zullen de geconstateerde tekortkomingen in hun governance en risicomanagement aanpakken.

Welke lessen kan het Europees bankentoezicht volgens u trekken uit de onrust op de financiële markten in maart 2023?

Voor mij is de belangrijkste les dat een crisis zich vaak voordoet wanneer banken met slecht risicobeheer te maken krijgen met negatieve externe schokken. Dit betekent voor ons twee concrete aandachtspunten.

Ten eerste moeten we als toezichthouders proactief zijn en bevindingen in een vroeg stadium aanpakken. De gebeurtenissen van maart 2023 toonden ons dat zelfs stress bij kleinere, lokaal actieve banken mondiale gevolgen kan hebben als de problemen niet proactief worden aangepakt. Daarom beoordelen we op internationaal niveau tekortkomingen in de regelgeving, bijvoorbeeld op het gebied van liquiditeits- en renterisico, en bespreken we de gevolgen voor de effectiviteit van het toezicht.

Ten tweede moeten we goed begrijpen hoe veranderingen in het macro-economisch klimaat de banken raken. De Amerikaanse en Zwitserse autoriteiten hebben erkend dat er vóór de onrust al tekortkomingen waren op het gebied van risicobeheer en governance. In een gunstig macro-economisch klimaat richten deze problemen niet zo veel schade aan. Maar als het tij keert, komen ze naar de oppervlakte en kunnen ze het hele financiële stelsel schaden.

Uiteraard is voldoende kapitaal in het systeem de eerste verdedigingslinie tegen onvoorziene gebeurtenissen en externe schokken. Daarmee kunnen ook de negatieve gevolgen van slechte governance en tekortkomingen in het risicobeheer tegengegaan worden.

Effectiviteit van het toezicht is actueel en vormde ook de focus van een aanbeveling bij de externe beoordeling van de procedure voor prudentiële toetsing en evaluatie (SREP). Hoe denkt u het Europees bankentoezicht effectiever te maken?

Voor een toezichthouder betekent ‘effectief’ dat relevante bevindingen worden vertaald naar concrete verbeteringen in het risicoprofiel en de weerbaarheid van banken. Dit is een belangrijke les van de gebeurtenissen van afgelopen voorjaar. Maar het betekent ook aandacht voor relevante risico’s.

Eigenlijk besteden we nu al geruime tijd aandacht aan de effectiviteit van het Europees bankentoezicht. Ik ben Andrea Enria zeer dankbaar dat hij een adviesgroep van experts in het leven heeft geroepen om de SREP te evalueren. Het verslag van deze groep bevat duidelijke aanbevelingen: ons aanpassingsvermogen kan beter en ons toezicht moet indringender en meer gericht zijn op risico’s, we moeten efficiënter en doelgerichter zijn en al onze toezichtsinstrumenten ten volle benutten.

We hebben deze aanbevelingen uitgebreid besproken binnen de Raad van Toezicht. Sommige aanbevelingen hebben we in de SREP-cyclus van 2023 geïmplementeerd. We hebben een nieuw kader voor risicotolerantie en een meerjarige SREP-beoordeling. Hierdoor krijgen toezichthouders meer flexibiliteit om zich te richten op de kwetsbaarheden van afzonderlijke banken. Voor de SREP-cyclus van 2025 zullen we weer andere aanbevelingen meenemen. We versterken ons toezicht ook door meer indringende maatregelen te nemen, zoals Frank Elderson in een recente toespraak heeft toegelicht.

Wat zijn volgens u de grootste uitdagingen voor de Europese banken in de nabije toekomst?

De grootste uitdagingen waar de banken voor staan, zijn de veranderingen in de macrofinanciële en geopolitieke omgeving, en het veranderende concurrentielandschap.

We komen uit een periode van extreem lage rentes. Dat heeft banken er mogelijk toe aangezet meer risico te nemen om de winstgevendheid op peil te houden. Ondanks recente schokken in het bbp zijn faillissementen en wanbetalingen op een zeer laag niveau gebleven, evenals de voorzieningen voor kredietverliezen van banken. Deze discrepantie is grotendeels het gevolg van de ongekende budgettaire en monetaire steun die de balansen van banken tegen die schokken heeft beschermd.

Dit heeft gevolgen voor toekomstige risicobeoordelingen, aangezien eerdere gegevens over wanbetalingen op leningen niet echt de risico’s voor de kwaliteit van activa weerspiegelen die in het verschiet liggen. En veel van de risico’s waaraan banken zijn blootgesteld, zoals cyberrisico’s, klimaat- en milieurisico’s en geopolitieke risico’s, zijn pas de afgelopen tijd naar voren gekomen.

Het is daarom cruciaal dat banken hun risicobeheerbeleid aanpassen aan de nieuwe omgeving.

De tweede uitdaging voor de banken is de veranderende concurrentieomgeving. Niet-bancaire financiële instellingen hebben hun marktaandeel vergroot. Innovaties zoals distributed ledger-technologie en kunstmatige intelligentie bieden banken kansen om hun productiviteit te verhogen, maar stellen nieuwe spelers ook in staat bestaande bedrijfsmodellen op de proef te stellen. Innovatie en meer concurrentie kunnen de economische welvaart vergroten, maar brengen ook nieuwe risico’s met zich mee. Als de marges van banken onder druk komen te staan, kan het zijn dat ze zich eerder richten op potentieel risicovollere activiteiten. Te denken valt bijvoorbeeld aan een versoepeling van de acceptatienormen. We houden de blootstellingen van banken aan niet-banken en het digitale ecosysteem dan ook nauwlettend in de gaten en monitoren hoe hun bedrijfsmodellen worden beïnvloed door toegenomen concurrentie.

Hoe ziet u de toekomst van de bankenunie?

We hebben zeer goede vooruitgang geboekt met de eerste twee pijlers van de bankenunie – toezicht en afwikkeling – maar met de derde pijler, depositogarantie, gaat het veel langzamer. Ik denk dat verdere vertragingen bij de voltooiing van de bankenunie schadelijk kunnen blijken. We moeten ons voorbereiden op een potentieel ongunstigere omgeving en dat vereist het dichten van de resterende lacunes in de Europese kaders voor crisisbeheersing en depositogarantie.

De drie pijlers van de bankenunie zijn namelijk nauw met elkaar verweven. Toezicht zorgt ervoor dat faillissementen van banken onwaarschijnlijk zijn en dat ze, als ze zich toch voordoen, niet ernstig zijn. Maar zelfs toezicht van de hoogste kwaliteit kan en moet niet alle faillissementen voorkomen. Wanneer faillissementen zich voordoen, moeten verstoringen van de bankdiensten tot een minimum worden beperkt en moet het geld van de belastingbetaler worden beschermd. Dat is waar de tweede pijler voor dient – een realistische en efficiënte afwikkelingsregeling onder auspiciën van de gemeenschappelijke afwikkelingsraad.

Maar er moet duidelijk nog meer werk verricht worden aan de derde pijler: een gemeenschappelijk depositogarantiestelsel. Depositogarantie is essentieel om deposanten te beschermen. Maar, net als bij andere garanties, kan het ook leiden tot moreel risico of een neiging meer risico's te nemen. Daarom zorgt het Europees bankentoezicht voor een consistente toepassing van hoge toezichtsnormen in alle deelnemende landen.

Op dit moment is depositogarantie vooral op nationaal niveau georganiseerd, wat niet verenigbaar is met toezicht en afwikkeling op Europees niveau. We hebben een Europees depositogarantiestelsel nodig om deposanten in het hele eurogebied dezelfde bescherming te kunnen bieden. Dit zou ook een betere integratie van de bankenmarkten en grensoverschrijdende risicodeling kunnen bevorderen.

Daarnaast wil ik benadrukken dat activa uit het verleden geen reden meer zijn om de volgende stappen uit te stellen. Toen het project voor de bankenunie van start ging, was het logisch om te beginnen met het afvoeren van activa uit het verleden van de balansen van banken. Dat is nu gebeurd. Het percentage niet-renderende leningen van belangrijke instellingen is gedaald van 7,5% in 2015 tot 1,9% in het derde kwartaal van 2023, dicht bij het historisch laagste niveau.

1 Bankentoezicht in 2023

1.1 Veerkracht van banken onder Europees toezicht

1.1.1 Inleiding

Mede dankzij prudentiële regelgeving en toezichtbeleid staan banken in het eurogebied er ondanks het onzekere economisch klimaat goed voor

De procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) van 2023 heeft bevestigd dat de banken in het eurogebied ondanks het onzekere economische klimaat nog steeds veerkrachtig waren, met robuuste kapitaal- en liquiditeitsposities. Banken zijn over het algemeen goed gekapitaliseerd. De totale kapitaalratio (Common Equity Tier 1 – CET1) van belangrijke instellingen (significant institutions − SI’s) bereikten opnieuw de recordniveaus van 2021, met 15,6% in het derde kwartaal van 2023 en 17,7% voor de minder belangrijke instellingen (less significant institutions − LSI’s). De totale hefboomratio’s verbeterden eveneens, tot 5,6 % (+0,5 procentpunt) voor SI’s en 9,3% (+0,7 procentpunt) voor LSI’s.

Over het geheel genomen beschikken SI’s ook over ruime liquiditeitsbuffers met betrekking tot de wettelijke vereisten, ondanks de krimp die deze liquiditeitsbuffers hebben vertoond sinds het begin van de huidige verkrappingscyclus van het monetaire beleid. In het derde kwartaal van 2023 was de totale liquiditeitsdekkingsratio (LCR) van SI’s 159%, een stijging ten opzichte van de circa 140% van vóór de pandemie. Voor de LSI’s was deze ratio hoger, namelijk 205%.

De gematigde economische groei in de eerste negen maanden van 2023, de zwakke economische vooruitzichten als gevolg van krappere financieringsvoorwaarden en verhoogde geopolitieke spanningen droegen echter allemaal bij tot een hoge mate van onzekerheid met betrekking tot het macrofinanciële klimaat.

De winstgevendheid van banken verbeterde in 2023 verder, maar toezichthouders blijven voorzichtig over de houdbaarheid van deze winstgevendheidsstijging

In 2023 bedroeg het totale rendement op het eigen vermogen van SI’s tot het met het derde kwartaal op jaarbasis 10%, onveranderd ten opzichte van het voorgaande kwartaal en hoger dan de 7,6% van een jaar eerder. LSI’s behaalden een lager rendement: 8,0% in het derde kwartaal van 2023, tegenover 8,3% in het kwartaal daarvoor, maar aanzienlijk hoger dan de 1,3% van een jaar eerder.

De nettorentemarges waren de belangrijkste winstgevendheidsfactor in 2022 en de eerste negen maanden van 2023. Deze compenseerden ruimschoots de stagnerende of licht afnemende kredietvolumes. De inkomsten uit handels- en investeringsbankieren daalden ten opzichte van 2022 met 5%. In het tweede kwartaal daalden de provisies voor aandelen, vastrentende waarden en grondstoffenprijzen, wat gedeeltelijk werd gecompenseerd door een uitbundig derde kwartaal en − voor sommige banken − door krediethandel.

In 2023 bleven de toezichthouders nauwlettend toezien op kwesties als de duurzaamheid van de stijgende winstgevendheid en kredietrisico’s die voortvloeien uit blootstellingen aan kwetsbare sectoren, zoals de woningmarkt en de markt voor commercieel vastgoed. Interne governance en risicobeheersing bleven voor toezichthouders eveneens een aandachtspunt. De hogere financieringskosten waren het belangrijkste neerwaartse risico voor de winsten van banken in het eurogebied. De kosten van deposito’s, die tot nu toe langzaam zijn aangepast, zullen naar verwachting verder stijgen naarmate de concurrentiedruk toeneemt en depositohouders hun middelen verleggen van girale deposito’s naar termijndeposito’s met een hogere vergoeding.

Uit gegevens over de eerste negen maanden van 2023 komt een geleidelijke, zij het bescheiden toename van het volume aan niet-renderende leningen (non-performing loans – NPLs) naar voren. De inflatiedruk en marktdruk op kwetsbare kredietrisicoportefeuilles zoals consumptief krediet, woningen en commercieel vastgoed, evenals op middelgrote en kleine ondernemingen, hield aan. Daardoor kunnen hogere voorzieningen die het gevolg zijn van een hoger kredietrisico de toekomstige winsten drukken.

1.1.2 Stresstests en ad-hocgegevensverzameling met betrekking tot niet-gerealiseerde verliezen

1.1.2.1 Stresstest van banken in het eurogebied

In 2023 heeft de ECB twee stresstests uitgevoerd voor SI’s in het eurogebied. Aan de door de Europese Bankautoriteit (European Banking Authority – EBA) gecoördineerde EU-brede stresstest namen 57 grote banken in het eurogebied deel. Nog eens 41 middelgrote SI’s namen deel aan de gelijktijdige, door de ECB gecoördineerde stresstest. Deze twee tests vormden samen de jaarlijkse stresstest voor toezichtsdoeleinden die de ECB uit hoofde van EU-wetgeving moet uitvoeren.[1]

De EBA heeft gedetailleerde resultaten van haar EU-brede stresstest van 2023 voor de 57 grootste banken in het eurogebied gepubliceerd. De ECB heeft individuele resultaten voor de overige 41 middelgrote banken gepubliceerd, evenals een verslag over de geaggregeerde eindresultaten van haar stresstest van banken in het eurogebied voor de volledige steekproef van 98 onder toezicht staande instellingen.

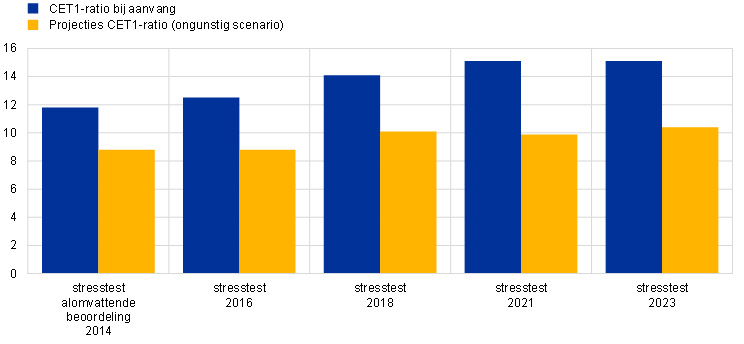

De bankensector van het eurogebied zou een ernstige economische neergang kunnen weerstaan, maar aanhoudende waakzaamheid blijft geboden

Uit de stresstest van de ECB van 2023 is gebleken dat de bankensector in het eurogebied een ernstige economische neergang zou kunnen doorstaan. In het ongunstige scenario zou de CET1-ratio gemiddeld met 4,8 procentpunt dalen tot 10,4% eind 2025.[2] Dankzij de duidelijke verbetering van de activakwaliteit en de winstgevendheid van banken ten opzichte van de vorige tests, in combinatie met de aanzienlijke kapitaalopbouw gedurende het afgelopen decennium (Grafiek 1), hebben de banken de zware beproeving van het ongunstige scenario kunnen doorstaan. De stresstest heeft echter ook mogelijke kwetsbaarheden aan het licht gebracht, die vragen om het voortdurende monitoren van risico’s.

De ECB gebruikt de resultaten van de stresstest als input voor de jaarlijkse SREP. De kwantitatieve resultaten spelen een belangrijke rol bij het vaststellen van de Pijler 2-aanbeveling, die waar passend voor het eerst ook een Pijler 2-aanbeveling voor de hefboomratio omvat. De kwalitatieve resultaten van de stresstest zijn opgenomen in het onderdeel risicogovernance van de SREP en kunnen zo de Pijler 2-vereisten beïnvloeden.

Grafiek 1

Ontwikkelingen in de aanvang en de projecties van de CET1-ratio

(in procentpunten)

Bron: Berekeningen van de ECB.

Toelichting: Alle cijfers zijn op basis van ‘fully loaded’, met uitzondering van de stresstest voor de alomvattende beoordeling van 2014. De CET1-ratioprojecties hebben betrekking op het einde van de stresstestperiode. De steekproef aan banken kan per test verschillen.

1.1.2.2 Gegevensverzameling ter beoordeling van niet-gerealiseerde verliezen op obligatieportefeuilles van banken in het eurogebied gemeten tegen geamortiseerde kostprijs

Het totale bedrag aan niet-gerealiseerde verliezen op de obligatieportefeuilles van banken in het eurogebied is beperkt

De EBA en de ECB hebben ook een ad-hocgegevensverzameling uitgevoerd om de risico’s in verband met niet-gerealiseerde verliezen op de obligatieportefeuilles van banken, gemeten tegen geamortiseerde kostprijs en de daarmee verband houdende afdekkingen, uitvoerig te beoordelen. Het bedrag van de netto niet-gerealiseerde verliezen op de obligatieportefeuilles van banken in het eurogebied is over het geheel genomen beperkt, namelijk € 73 miljard per februari 2023, rekening houdend met het effect van afdekkingen van de reële waarde. De extra verliezen, na aftrek van afdekkingen van de reële waarde, die in het ongunstige scenario van de EU-brede stresstest worden geraamd, zouden € 155 miljard bedragen. Deze niet-gerealiseerde verliezen moeten echter als onwaarschijnlijk en hypothetisch worden beschouwd, aangezien de tegen geamortiseerde kostprijs aangehouden portefeuilles van de banken zijn bedoeld om tot de vervaldatum te worden aangehouden en banken doorgaans zouden overgaan tot repotransacties en andere mitigerende maatregelen alvorens hun obligatieposities te liquideren. De ECB heeft de individuele resultaten van de boekwaarde en reële waarde van de banken voor deze obligatieportefeuilles per februari 2023 gepubliceerd.

1.2 Toezichtsprioriteiten voor 2023-2025

1.2.1 Inleiding

In 2022 hebben de Russische inval in Oekraïne en de macrofinanciële gevolgen daarvan de onzekerheid over de ontwikkelingen in de economie en op de financiële markten aangewakkerd en de risico’s voor de bankensector vergroot. Tegen deze achtergrond werd onder toezicht staande entiteiten gevraagd hun veerkracht bij directe macrofinanciële en geopolitieke schokken te versterken (prioriteit 1). De ECB verlangde met name dat banken zich zouden concentreren op hun kredietrisicobeheersingskaders en zich zouden richten op sectoren die vatbaar zijn voor een verslechtering van het kredietrisico. De ECB heeft daarnaast de toereikendheid van de financieringsplannen van banken en de diversiteit van hun financieringsbronnen nader onderzocht. Daarnaast werd banken gevraagd uitdagingen op het gebied van digitalisering aan te pakken en de aansturingsmogelijkheden van hun bestuursorganen te versterken (prioriteit 2) en hun inspanningen om met klimaatverandering om te gaan te intensiveren (prioriteit 3).

De ECB beoordeelt en bewaakt doorlopend de veranderingen in de risico’s en kwetsbaarheden waarmee onder toezicht staande entiteiten worden geconfronteerd. Deze wendbare benadering stelt de ECB in staat haar aandacht flexibel te verleggen bij veranderingen in het risicolandschap. In 2023 onderstreepte de door verschillende centrale banken gehanteerde voortdurende verkrapping van het monetair beleid het belang van prudente beheersing van hun blootstellingen aan renterisico en creditspreadrisico in het bankenboek (IRRBB/CSRBB). Na de marktturbulentie in het voorjaar van 2023, die werd gekenmerkt door het falen van enkele middelgrote banken in de Verenigde Staten, paste de ECB haar toezichtsprioriteiten aan en verruimde ze haar gerichte toetsing van IRRBB/CSRBB naar een breder spectrum aan instellingen. Tegelijkertijd voerde de ECB ad-hocanalyses uit om mogelijke kwetsbaarheden van banken in kaart te brengen die voortvloeien uit niet-gerealiseerde verliezen op hun balans. Ook hebben de toezichthouders als reactie op het verhoogde risico van de commerciële vastgoedactiviteiten opnieuw prioriteit gegeven aan bepaalde inspecties ter plaatse, ter beoordeling van de beheersings- en mitigatiemaatregelen die banken hebben genomen met betrekking tot een aantal meer risicovolle tegenpartijen die in deze sector actief zijn.

1.2.2 Prioriteit 1: De veerkracht bij directe macrofinanciële en geopolitieke schokken versterken

1.2.2.1 Tekortkomingen in kredietrisicobeheersing, waaronder blootstellingen aan kwetsbare portefeuilles en activaklassen

Doeltreffende kredietrisicobeheersingskaders zijn voor banken essentieel om opkomende kredietrisico’s proactief aan te pakken

Gedurende heel 2023 bleven de toezichthouders uitvoering geven aan een werkprogramma voor kredietrisico’s dat is bedoeld om structurele tekortkomingen in de kredietrisicobeheersingskaders van banken aan te pakken, onder andere op het gebied van vastgoed en kwetsbare portefeuilles. Bij stijgende rentetarieven en groeiende macro-economische onzekerheid is het met name van belang dat toezichthouders ervoor zorgen dat banken het ontstaan van kredietrisico’s in kwetsbare portefeuilles en activaklassen proactief aanpakken. De verstrekking van leningen is ook een belangrijk onderdeel van de risicobeheersingscyclus van een bank en krijgt steeds meer aandacht van toezichthouders, omdat de verstrekking van leningen van goede kwaliteit toekomstige NPL’s kan helpen voorkomen. In 2023 bleef de ECB zich richten op NPL-beheer[3] en daarmee samenhangende activiteiten, om ervoor te zorgen dat banken zodra NPL’s beginnen op te lopen in staat zijn proactief te reageren, en passende processen en procedures starten.

Ondanks een relatief stabiele NPL-ratio op geaggregeerd niveau in de cyclus van 2023 constateerde de ECB een verslechtering van specifieke portefeuilles die kwetsbaarder zijn voor inflatiedruk, waaronder leningen aan huishoudens.[4] Er werd ook een neergang op de commerciële vastgoedmarkten waargenomen,[5] in combinatie met toegenomen druk op het vermogen van kredietnemers om aflopende commercieelvastgoedleningen te herfinancieren. Bovendien stegen de faillissementen en wanbetalingsgraden van ondernemingen ten opzichte van de lage niveaus tijdens de pandemie.[6] Ondernemingen in het eurogebied, met name kleine en middelgrote ondernemingen, werden daarnaast nog steeds geconfronteerd met uitdagingen die het gevolg waren van de hogere financieringskosten alsook hogere kosten in het algemeen als gevolg van inflatie[7]. Ondernemingen met een hoge schuldenlast en ondernemingen in kwetsbare sectoren werden zwaarder getroffen door hogere kosten en een lagere vraag, waardoor de winstmarges onder druk kwamen te staan.

Toezichtactiviteiten en resultaten

Uit de in 2023 off-site en on-site uitgevoerde activiteiten blijkt dat banken voortgang hebben geboekt met het mitigeren van de risico’s die verband houden met kwetsbare portefeuilles en activaklassen. Verschillende tekortkomingen zijn echter nog niet aangepakt.

Uit recente diepgaande beoordelingen op het gebied van bijvoorbeeld forbearance[8] zijn meerdere significante gebreken aan het licht gekomen in het vermogen van sommige banken om te reageren op een toename van probleemdebiteuren en herfinancieringsrisico’s, onder andere met betrekking tot het identificeren en monitoren van klanten in financiële moeilijkheden. Uit deze beoordelingen is ook gebleken dat banken proactiever herstelmaatregelen moeten nemen. Uit zowel inspecties ter plaatse als gerichte beoordelingen van IFRS 9-voorzieningenpraktijken (waaronder overlays) is naar voren gekomen dat veel banken weliswaar adequate praktijken hanteren, maar dat een aanzienlijk aantal banken nieuwe risico’s beter in kaart moet brengen en deze beter tot uitdrukking moet brengen in hun stapsgewijze aanpak. Met betrekking tot al deze toezichtactiviteiten is aan de banken een reeks toezichtmaatregelen gecommuniceerd om ervoor te zorgen dat tijdig herstel plaatsvindt. De ECB volgt de geplande herstelmaatregelen en de tenuitvoerlegging daarvan op de voet.

Uit een gerichte beoordeling van woninghypotheken, met speciale aandacht voor de portefeuilles met leningen aan huishoudens, kwam naar voren dat banken beperkte mogelijkheden hebben om op risico’s te anticiperen en hiertussen te differentiëren, zowel wat betreft de verstrekking als de prijsstelling. Deze gerichte beoordeling omvatte een steekproef van 34 SI’s met materiële portefeuilles, inclusief blootstellingen aan woninghypotheken. Daarbij zijn verschillende gevallen aan het licht gekomen van niet-naleving van de EBA-richtsnoeren inzake de initiëring en monitoring van leningen, onder andere op het gebied van onderpandwaarderingsprocessen.

Uit een diepgaande beoordeling van het commercieel vastgoed van banken kwamen blootstellingen met zowel bullet- of ballonleningen als leningen met variabele rente naar voren, evenals potentiële overwaardering van onderpand (zie Kader 1).

De gedetailleerde bevindingen van de off-site en on-site toezichtactiviteiten zijn aan de banken gecommuniceerd. Deze zijn waar van toepassing meegenomen in de SREP-uitkomsten van 2023 en de daarmee samenhangende toezichtmaatregelen die in het kader van de reguliere toezichtsdialoog met de onder toezicht staande entiteiten zijn besproken.

Kader 1

Commercieel vastgoed: opkomende risico’s

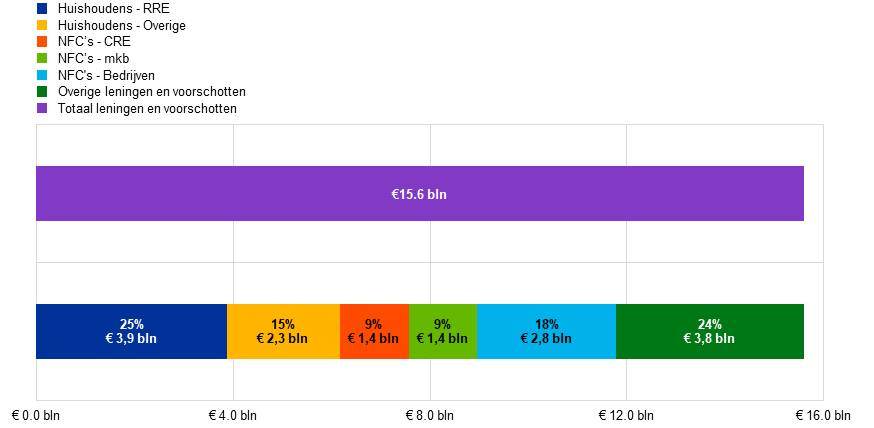

Commercieel vastgoed (commercial real estate – CRE) is een materiële activaklasse, die in het tweede kwartaal van 2023 goed was voor €1,4 biljoen in de leningenportefeuilles van SI’s. In dat kwartaal werd € 52 miljard (3,67%) van de CRE-leningen als NPL geclassificeerd. Dit komt neer op 15% van het totaal aan NPL’s, waarvan het merendeel afkomstig is van oudere NPL’s uit de financiële crisis van 2008. De materiële blootstellingen van banken aan CRE-leningen zijn vooral geconcentreerd bij Duitse, Franse en Nederlandse banken (circa 52% van het totaal aan commercieel vastgoed).

Grafiek A

Materialiteit van commercieelvastgoedleningen bij SI’s

(EUR biljoen)

Bron: Financial Reporting, juni 2023.

Toelichting: Commercieel vastgoed (CRE) wordt gerapporteerd op basis van de definitie van CRE-leningen van het Europees Comité voor systeemrisico's (European Systemic Risk Board – ESRB): leningen verstrekt aan een rechtspersoon met als doel de verwerving van bestaand of in ontwikkeling zijnd inkomsten genererend vastgoed (of een samenstel van panden) gedefinieerd als inkomsten genererend), dan wel vastgoed (of een samenstel van panden) dat door de eigenaars ervan wordt gebruikt voor de uitoefening van hun bedrijf, doelstelling of activiteit, bestaand dan wel in aanbouw, of leningen gedekt door commercieel vastgoed (of een samenstel van panden). De CRE-blootstellingen zijn afgetrokken van de blootstellingen aan middelgrote en kleine ondernemingen (mkb’s) en niet-financiële ondernemingen (NFC’s). De leningen voor niet-commercieel vastgoed (residential real estate – RRE) aan huishoudens omvatten alleen leningen aan huishoudens tegen onderpand van niet-commercieel vastgoed. De categorie ‘Overige’ omvat centrale banken, overheden, kredietinstellingen en overige financiële ondernemingen.

Na jaren van stijgende vastgoedprijzen bevinden de markten voor commercieel vastgoed zich momenteel in een neergang,[9] nu in verschillende landen in het eurogebied tekenen van verslechtering merkbaar worden.[10] Commercieel vastgoed wordt geconfronteerd met krappere financieringsvoorwaarden en onzekere economische vooruitzichten, naast een zwakkere vraag als gevolg van de pandemie.[11]

De belangrijkste factoren die een negatief effect hadden op de markten voor commercieel vastgoed waren de stijging van de rente en de hogere kosten van schuldfinanciering. In combinatie met de hogere bouwkosten en de veranderende vraagdynamiek (bijvoorbeeld door thuiswerken en energiezuinigere bedrijfsruimten en kantoren), ging dit gepaard met een herprijzing van de waarderingen van commercieel vastgoed (met name kantoor- en winkelpanden), die nog steeds gaande is. Daarnaast was er sprake van een scherpe daling van de investerings- en transactievolumes, een nieuwbouwstop en lagere rendementen op commercieel vastgoed, met negatieve marges als gevolg.

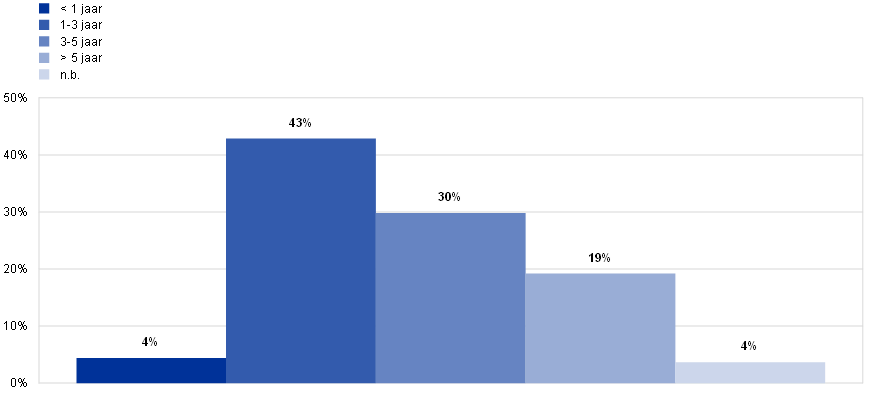

Leningen met een groot saldo op de vervaldag[12] worden vaak ‘bullet’- of ‘ballon’-leningen genoemd en zijn momenteel een belangrijk aandachtspunt voor de ECB gezien de huidige marktomstandigheden. Een belangrijk deel van deze CRE-leningen is vormgegeven als bullet- of ballonleningen en als leningen zonder beroep (non-recourse). Dit soort financieringsstructuren brengen een hoger herfinancieringsrisico met zich mee, wat betekent dat kredietnemers op de vervaldatum hun leningen wellicht tegen veel hogere financieringskosten moeten herfinancieren dan oorspronkelijk was voorzien. Ook andere terugbetalingsmogelijkheden zijn lastiger geworden, aangezien de verslechterende marktomstandigheden en hogere financieringskosten ook een negatief effect hebben op het vermogen van kredietnemers om het actief te gelde te maken en/of de CRE-lening bij een andere bank te herfinancieren.

Van de in AnaCredit per tweede kwartaal van 2023 verwerkte blootstellingen vertegenwoordigden bullet-/ballonleningen die in de komende twee jaar vervallen 8% van de CRE-leningen. Het is van cruciaal belang dat banken actief in gesprek gaan met hun CRE-kredietnemers en het herfinancieringsrisico van CRE-leningen op zinvolle wijze beoordelen. Zij moeten zich daarbij concentreren op de belangrijkste overwegingen van deze beoordeling, zoals geactualiseerde en realistische onderpandwaarderingen, het vermogen om de financieringskosten vanuit de kasstroom te dekken en, waar van toepassing, de mogelijkheid om door een 'sponsor’ kasmiddelen te laten injecteren.

Grafiek B

Uitsplitsing van commercieel-vastgoedleningen naar aflossingstypestructuren per vervaldatum

(aandeel van de totale CRE-leningen)

Bron: AnaCredit.

Toelichting: CRE-leningen omvatten leningen die tegen onderpand worden verstrekt of die een doel hebben dat aan commercieel vastgoed is gerelateerd op basis van AnaCredit-eigenschappen. De gegevens betreffen het tweede kwartaal van 2023.

De ECB blijft on-site en off-site een scala aan toezichtactiviteiten uitvoeren[13] om ervoor te zorgen dat actief toezicht wordt gehouden op commercieel-vastgoedrisico’s. Deze actieve focus zal zich in 2024 doorzetten,[14] waarbij toezichthouders de bancaire en marktontwikkelingen in deze materiële portefeuille nauwlettend in de gaten zullen houden.

Tegenpartijkredietrisico en niet-bancaire financiële instellingen

In 2023 gaf de ECB gevolg aan de uitkomsten van de activiteiten op het gebied van governance en de beheersing van tegenpartijkredietrisico door middel van off-site en on-site werkzaamheden. Daartoe publiceerde zij een rapport getiteld Sound practices in counterparty credit risk governance and management, waarin de resultaten van de in 2022 uitgevoerde beoordeling werden samengevat en waarin de in de sector waargenomen goede praktijken uiteen werden gezet.

Daarnaast organiseerde de ECB een conferentie over tegenpartijkredietrisico voor hogere risicomanagers van SI’s en andere bankentoezichthouders om de ontwikkelingen met betrekking tot het tegenpartijkredietrisico en de praktijken in de sector te bespreken, evenals de huidige uitdagingen en kansen vanuit het perspectief van zowel de beroepsgroep als de toezichthouders.

1.2.2.2 Gebrek aan diversificatie in financieringsbronnen en tekortkomingen in financieringsplannen

De afgelopen tien jaar hebben gerichte langerlopende herfinancieringstransacties (targeted longer-term refinancing operations − TLTRO’s) banken ondersteund bij het waarborgen van de kredietverstrekking aan de economie tijdens crisisperiodes. Het beroep op TLTRO III tijdens de pandemie heeft de concentratie van verplichtingen echter aanzienlijk vergroot.[15] Gezien de looptijd van de leningen in het kader van TLTRO III moeten SI’s nu solide en geloofwaardige meerjarige financieringsplannen ontwikkelen en uitvoeren om de uitdagingen die voortvloeien uit veranderende financieringsvoorwaarden aan te pakken en een passende diversificatie van financieringsbronnen te waarborgen.

In lijn met de toezichtsprioriteiten voor 2023-2025, en als onderdeel van een bredere analyse van de haalbaarheid van liquiditeits- en financieringsplannen, heeft de ECB de geplande aflossingen van de leningen in het kader van TLTRO III beoordeeld voor SI’s met een verhoogde blootstelling aan stijgingen van de financieringskosten. De meeste onderzochte onder toezicht staande entiteiten bleken geloofwaardige TLTRO III-exitstrategieën te hebben en te blijven voldoen aan zowel de minimale liquiditeitsdekkingsratio (LCR) als de nettostabielefinancieringsratio (NSF). Sommige bleken echter een relatief groot aandeel aan liquide activa van lage kwaliteit in de onderpandspool van het Eurosysteem te hebben die, na vrijgave, niet konden worden gebruikt als onderpand voor particuliere gedekte financieringstransacties. Andere SI’s hadden nogal optimistische aannames gemaakt met betrekking tot de toename van hun deposito’s, waardoor hun strategieën minder haalbaar werden.

Het faillissement van de Silicon Valley Bank en andere regionale banken in de Verenigde Staten in maart 2023 heeft laten zien dat het gedrag van depositohouders abrupt en onaangekondigd kan veranderen. Sociale media en digitalisering kunnen, in combinatie met de aantrekkingskracht van alternatieve beleggingsmogelijkheden, gevolgen hebben voor de snelheid waarmee depositohouders reageren op prijssignalen en marktgeruchten. Daarom startte de ECB in 2023 aanvullende analyses van noodplannen en het vermogen om onderpand te mobiliseren om inzicht te krijgen in de mate waarin banken bestand zijn tegen liquiditeitsschokken op korte termijn en onverwachte crisissituaties, zoals een hoge uitstroom van deposito’s. Deze analyses omvatten ook een evaluatie van strategieën voor balansbeheer en de modellering van gedragsaannames in de huidige renteomgeving.

Voortzetting van het toezicht op de blootstelling aan renterisico en creditspreadrisico

In 2023 gaf de ECB gevolg aan de uitkomsten van haar gerichte beoordeling van de blootstelling aan renterisico en creditspreadrisico’s die in 2022 is uitgevoerd voor 29 SI’s[16]. In het tweede kwartaal van 2023 werd deze beoordeling uitgebreid met een nieuwe reeks van tien SI’s. Dit initiatief is aangevuld met inspecties ter plaatse. Daarnaast is de ECB in de tweede helft van 2023 gestart met een horizontale evaluatie van de governance van het balansbeheer bij 24 SI’s. Daarbij ging het om aspecten die verband houden met de beheersing van zowel renterisico’s als liquiditeitsrisico’s, bijvoorbeeld de modellering van deposito’s zonder vervaldatum.

1.2.2.3 Hefboomfinanciering

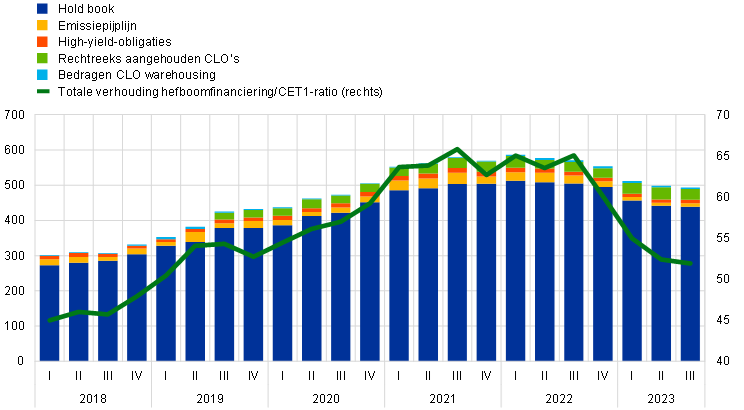

Sinds de invoering van rapportagesjablonen voor hefboomfinanciering in 2018 heeft de ECB een aanhoudende toename van de door SI’s aangehouden hefboomleningen waargenomen. Deze stijging was het gevolg van de aanhoudend lage rente en overvloedige liquiditeit, die een hogere hefboomwerking voor zowel kredietnemers als kredietverleners in de hand werkten, in combinatie met een versoepeling van de kredietvoorwaarden. In de loop van 2022 en in de eerste helft van 2023 heeft deze trend zich omgekeerd. De verstrekking van nieuwe hefboomleningen daalde fors, als gevolg van de energiecrisis, de inflatie en de rentevolatiliteit. Deze daling komt geleidelijk tot uiting in een afname van de blootstellingen bij SI’s (Grafiek 2). De combinatie van dalende blootstellingsniveaus en stijgende CET1-ratio’s heeft de afgelopen kwartalen geleid tot een significante daling van de verhouding tussen hefboomfinanciering en CET1-ratio.

Grafiek 2

Blootstellingen van SI’s aan hefboomfinanciering

(links: EUR miljard; rechts: percentage van CET1-kapitaal)

Bronnen: ECB-Bankentoezicht en het Leveraged Finance Dashboard van de ECB.

Toelichting: De gegevens vormen een deelsteekproef onder banken. CLO staat voor collateralised loan obligations.

De ECB heeft herhaaldelijk opgeroepen tot meer terughoudendheid van SI’s in dit specifieke marktsegment, vanwege de aanhoudende toename van de transacties met een hoge hefboomwerking. Zoals verwacht komt toenemende zwakte van kredietnemers bijvoorbeeld tot uiting in hogere wanbetalingspercentages voor hefboomleningen, zowel in Europa als in de Verenigde Staten. Over het geheel bezien blijven deze percentages echter laag in vergelijking met eerdere stressperioden, hetgeen mogelijk kan worden verklaard door zwakkere convenanten die in de markt worden waargenomen. Gezien het grote herfinancieringsrisico voor leningnemers met een hoge hefboomwerking in een omgeving met hogere rentes, bestaat het risico dat zich de komende jaren mogelijk veel meer niet-renderende blootstellingen en wanbetalingen voordoen.

In 2022 heeft de ECB een brief aan CEO’s uitgebracht met daarin gedetailleerde verwachtingen met betrekking tot de te implementeren interne risicobereidheidskaders, waarin tevens verslag werd uitgebracht over hoge niveaus aan genomen risico’s bij hefboomtransacties. Uit een gap assesssment kwamen tal van tekortkomingen aan het licht waarvoor aan SI’s specifieke vervolgmaatregelen werden opgelegd. Gedurende geheel 2023 bleef de ECB de voortgang van de banken bij de uitvoering van deze maatregelen nauwlettend volgen. Hoewel bij bepaalde banken enige vooruitgang kon worden waargenomen, blijven er aanzienlijke tekortkomingen in de risicobeheersing bestaan. Het aantal banken dat voor de risico’s in verband met hefboomfinancieringsactiviteiten aan specifieke kapitaalopslagen onderworpen was, nam dan ook aanzienlijk toe ten opzichte van 2022.

Om de doorlopende bewaking door toezichthouders van de blootstellingen van banken aan hefboomfinanciering te ondersteunen, heeft de ECB in haar EU-brede stresstest van 2023 dan ook een diepgaande kwaliteitsborgingsanalyse van hefboomfinanciering opgenomen. De bevindingen van deze analyse zijn gepubliceerd in een afzonderlijk onderdeel van het ECB-verslag over de stresstest in 2023 van banken in het eurogebied.

1.2.3 Prioriteit 2: De uitdagingen van de digitalisering oppakken en de aansturingsmogelijkheden van bestuursorganen versterken

1.2.3.1 Strategieën voor digitalisering en kaders voor operationele weerbaarheid

De ECB is in 2023 banken blijven aanspreken op hun digitaliseringstraject en de daaraan verbonden risico’s door middel van verdere besprekingen, gerichte toetsingen en inspecties ter plaatse

Banken worden steeds digitaler. Dit betekent dat er in het toezicht meer aandacht moet worden besteed aan strategieën voor digitalisering en de benodigde capaciteiten op het gebied van risicobeheersing. Daarbij moet worden gekeken naar risico’s ten aanzien van het gebruik van innovatieve technologieën, evenals risico’s die verband houden met kaders voor operationele weerbaarheid, zoals afhankelijkheid van derden en cyberrisico’s.

Met betrekking tot digitalisering in meer algemene zin publiceerde de ECB in februari 2023 een overzicht van de voornaamste conclusies uit een enquête over digitalisering en het gebruik van fintech die in 2022 werd uitgevoerd. Dit overzicht bevestigde dat de meeste SI’s beschikken over een digitaliseringsstrategie die gericht is op het verbeteren van de klantervaring. Het overzicht maakte daarnaast zichtbaar hoe belangrijk het is dat uitvoerend bestuurders de juiste toon treffen en SI’s over een doeltreffend kader voor interne controle beschikken.

In het verlengde hiervan zijn er in 2023, voortbouwend op de bovengenoemde enquêteresultaten, voor 21 SI’s gerichte toetsingen van de digitalisering uitgevoerd om beter inzicht te krijgen in de manier waarop banken de doelstellingen van hun digitaliseringsstrategie vaststellen, de uitvoering daarvan bewaken en ervoor zorgen dat hun risicobereidheidskaders en governance geschikt zijn voor het beoogde doel. De resultaten van deze toetsingen zullen in de eerste helft van 2024 worden gepubliceerd en zijn van groot belang om de onder toezicht staande entiteiten te voorzien van de standpunten en benchmarks van de toezichthouders.

Wat de operationele weerbaarheid betreft is het aantal significante cyberincidenten dat aan de ECB is gemeld in 2023 jaar-op-jaar aanzienlijk toegenomen. Deze stijging werd voornamelijk veroorzaakt door dreigingsactoren die tegen verschillende banken DDoS-aanvallen uitvoerden. Dit ging gepaard met een opvallende toename van incidenten bij externe dienstverleners die verband hielden met ransomware, een type aanval met een hoog verstoringspotentieel. Daarnaast namen ook cyberaanvallen door staten gesponsorde actoren in de financiële sector toe. Daarom heeft de ECB in 2023 zowel off-site als on-site een aantal toezichtswerkzaamheden met betrekking tot IT- en cyberrisico’s uitgevoerd en de belangrijkste resultaten en waarnemingen gepubliceerd in haar Supervision Newsletter van november 2023.

Naast de voor 2024 geplande stresstest voor cyberweerbaarheid heeft de ECB een interne oefening uitgevoerd om de interne communicatie, coördinatie en escalatieprocessen van de ECB en diverse nationale competente autoriteiten (NCA’s) in het geval van een grote cyberaanval in een onder haar toezicht staande entiteit te testen. Het betrof een interne oefening waar de sector niet bij betrokken was.

Wat uitbestedingen betreft, zijn in 2023 opnieuw de registers van de uitbestedingsregelingen van alle SI’s uitgevraagd. In vergelijking met de eerste uitvraag in 2022 is er aanzienlijke vooruitgang geboekt op het gebied van gegevenskwaliteit en de consistentie van de verkregen informatie. De resultaten van deze exercitie hebben bevestigd dat uitbesteding, met name op het gebied van informatie- en communicatietechnologie, een zeer relevant onderwerp voor SI’s is. Een solide kennisgevingsproces om toezichthouders te informeren over de intenties van onder toezicht staande entiteiten om nieuwe uitbestedingsovereenkomsten te sluiten bewees zijn nut bij de beoordeling van uitbestedingsrisico’s. Daarnaast startte de ECB een gerichte toets van uitbestedingsrisico’s waar diverse SI’s bij betrokken waren, die tot 2025 zullen voortduren. Elk jaar zal het beheerkader voor uitbesteding van deze SI’s worden geëvalueerd, samen met een aantal van hun uitbestedingen. Deze exercitie zal een horizontaal overzicht bieden van de risicobeheersingsprocessen met betrekking tot uitbestedingsregelingen binnen SI’s.

Daarnaast richten de toezichtswerkzaamheden uitgevoerd in werkgroepen met andere Europese toezichthoudende autoriteiten zich, in lijn met internationale normen[17], op operationele weerbaarheid en digitalisering. Deze activiteiten omvatten de tenuitvoerlegging van de Verordening betreffende cryptoactivamarkten en het DLT Pilot Regime, gesprekken inzake de Wet op de artificiële intelligentie en de tenuitvoerlegging van de Wet digitale operationele veerkracht (DORA). Voorts heeft de ECB de Principles for Operational Resilience van het Bazels Comité voor Bankentoezicht in haar SREP-raamwerk opgenomen.

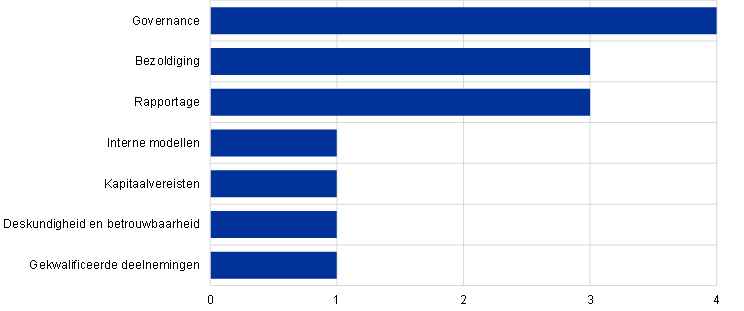

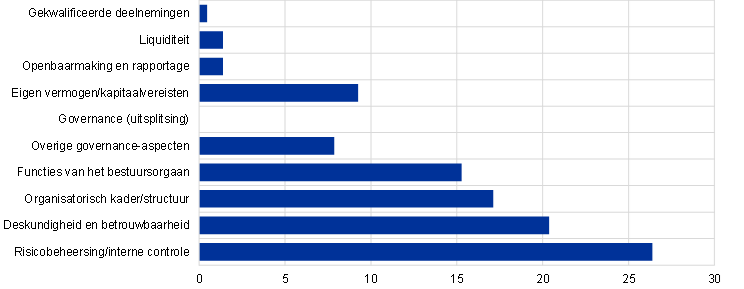

1.2.3.2 Functioneren en aansturingsmogelijkheden van de bestuursorganen

Om adequate besluitvorming te bevorderen en het nemen van buitensporige risico’s te beperken, is het van cruciaal belang dat banken beschikken over effectief optredende bestuursorganen, solide governanceregelingen,[18] robuuste interne controlemaatregelen en betrouwbare gegevens. Het belang van solide regelingen op deze gebieden is aangetoond door het falen van banken in de Verenigde Staten en Zwitserland in het voorjaar van 2023. De diepere oorzaak van deze faillissementen had te maken met tekortkomingen op het gebied van governance en risicobeheersing. Ondanks enige vooruitgang in de afgelopen jaren blijft de ECB een groot aantal structurele tekortkomingen constateren in interne controlefuncties, het functioneren van bestuursorganen en het vermogen om risicogegevens te aggregeren en te rapporteren.[19]

Daarom zijn de toezichthouders blijven samenwerken met onder toezicht staande entiteiten om op dit gebied verdere vooruitgang te boeken. Sinds 2022 voert de ECB gerichte toetsingen uit van banken met tekortkomingen in de samenstelling en het functioneren van hun bestuursorganen, inspecties ter plaatse en gerichte risicogebaseerde (her)beoordelingen van de geschiktheid en betrouwbaarheid van bestuursleden. Daarnaast heeft de ECB een benadering ontwikkeld om diversiteit tot uitdrukking te brengen in haar deskundigheids- en betrouwbaarheidsbeoordelingen en heeft zij haar gegevensverzamelingen verfijnd om de collegiale analyse te verbeteren[20], terwijl de gerichte toetsingen en toezichtsmaatregelen in 2024 zullen worden voortgezet.

Ook in het kader van de SREP 2023 is vervolgactie ondernomen om tekortkomingen aan te pakken (zie Paragraaf 1.3.1.5).

Solide governanceregelingen zijn voor alle banken belangrijk, ongeacht hun omvang. Daarom is de ECB opvolging blijven geven aan de uitkomsten van haar themaonderzoek van 2021-2022 naar de governanceregelingen voor LSI’s.[21] In dit kader zijn de ECB en de nationale toezichthouders een betere afstemming van de Europese toezichtsverwachtingen en normen voor interne governance blijven bevorderen.

Bovendien heeft de ECB, met als doel om zowel de dialoog over wat doeltreffend bestuur is te stimuleren als haar toezichtsaanpak en -verwachtingen in dit verband te communiceren, in april 2023 een seminar voor vertegenwoordigers van de sector georganiseerd in samenwerking met de EUI Florence School of Banking[22].

1.2.3.3 Aggregatie van risicogegevens en risicorapportage

Een robuuste capaciteit voor het verzamelen van risicogegevens en het rapporteren van risico’s is een eerste vereiste voor gezond en prudent risicobeheer. ECB-Bankentoezicht heeft de toezichtswerkzaamheden op dit gebied in 2023 geïntensiveerd

De ECB heeft verschillende tekortkomingen vastgesteld in zowel de aggregatie van risicogegevens als risicorapportage en heeft deze als een belangrijke kwetsbaarheid opgenomen in haar planning van de toezichtsprioriteiten voor de cyclus 2023-2025. Daarom is er een alomvattende, gerichte toezichtsstrategie voor zowel on-site als off-site activiteiten ontwikkeld om ervoor te zorgen dat de banken over effectieve procedures voor sturing en risicobeheersing beschikken die zijn gebaseerd op betrouwbare gegevens.

Wat on-site activiteiten betreft is er een speciale campagne van on-site inspecties met betrekking tot de aggregatie van risicogegevens en risicorapportage voortgezet, waarbij in de loop van 2022 en 2023 23 SI’s werden bezocht. Deze campagne bracht tekortkomingen aan het licht wat betreft de betrokkenheid van bestuursorganen, onduidelijke en onvolledige afbakening van de reikwijdte van het kader voor datagovernance en een gebrek aan onafhankelijke validatie. Andere zorgwekkende punten waren zwakheden in de gegevensarchitectuur en de IT-infrastructuur, het uitgebreide gebruik van handmatige workarounds en lange rapportagetermijnen, evenals een gebrek aan controle op de gegevenskwaliteit.

Wat de off-site activiteiten betreft was een belangrijke pijler de conceptgids inzake effectieve aggregatie van risicogegevens en risicorapportage, die een reeks minimumvereisten voor doeltreffende aggregatie van risicogegevens en risicorapportage bevat en bedoeld is om banken te helpen hun capaciteiten op dit gebied te versterken.[23] Deze conceptgids legt geen nieuwe vereisten op, maar consolideert en verduidelijkt belangrijke onderwerpen die relevant zijn voor de toezichtsprioriteiten. Het is daarom van belang dat de banken de meest recente publicatie van deze gids niet beschouwen als een gelegenheid om de klok voor hun uitvoeringsdeadlines terug te zetten, maar eerder als verdere leidraad voor het signaleren van lacunes en het realiseren van waarneembare vooruitgang in het wegwerken hiervan. Andere toezichtsactiviteiten waren onder meer de pilot van het managementverslag over datagovernance en gegevenskwaliteit[24], de bijdrage aan het voortgangsverslag over de naleving door mondiaal systeemrelevante banken van de beginselen van Bankentoezicht voor effectieve aggregatie van risicogegevens en risicorapportage van het Bazels Comité voor Bankentoezicht, de verdere versterking van de meting van de gegevenskwaliteit bij toezichtsrapportage en een doeltreffender gebruik van toezichtsinstrumenten om ernstige, aanhoudende tekortkomingen in de aggregatie van risicogegevens en risicorapportage − met inbegrip van de daarmee verband houdende kwantitatieve en kwalitatieve maatregelen − te escaleren.

1.2.4 Prioriteit 3: Inspanningen intensiveren om met klimaatverandering om te gaan

Sinds de publicatie van de ECB-gids inzake klimaat- en milieurisico’s in 2020 heeft de ECB steeds gewezen op de noodzaak van een goede beheersing van deze risico’s door de banken. Een van de belangrijkste toezichtsprioriteiten voor 2023-2025 van de ECB is dat banken deze risico’s adequaat moeten integreren in hun bedrijfsstrategie, governance en kaders voor risicobeheersing, met als doel deze te beperken en openbaar te maken.

1.2.4.1 De opvolging van tekortkomingen die tijdens het themaonderzoek aan het licht zijn gekomen

Naar aanleiding van het themaonderzoek inzake klimaat- en milieurisico’s van 2022 heeft de ECB deadlines vastgesteld om de transitie van banken naar volledige overeenstemming met de verwachtingen uit bovengenoemde ECB-gids tegen eind 2024 te vereenvoudigen. De ECB deelde destijds mee dat deze deadlines nauwlettend zouden worden bewaakt en dat indien nodig handhavingsmaatregelen zouden worden genomen.

De eerste deadline verstreek in maart 2023, toen van de banken werd verwacht dat deze over een gedegen en alomvattende materialiteitsbeoordeling en een scan van de ondernemingsomgeving zouden beschikken. Aangezien een aantal banken niet aan deze deadline heeft voldaan, heeft de ECB in 2023 bindende toezichtsbesluiten uitgevaardigd voor 23 onder toezicht staande entiteiten, die voorzien in de oplegging van dwangsommen voor de 18 meest relevante gevallen indien de onder toezicht staande entiteiten de vereisten niet binnen de in deze besluiten gestelde deadline naleven. Eind 2023 waren de procedures met betrekking tot bijkomende ontwerpbesluiten, waaronder een aantal die voorzagen in dwangsommen, nog gaande (zie paragraaf 2.3.1).

De ECB zal de voortgang van de banken in 2024 en 2025 nauwlettend blijven volgen en indien nodig handhavend optreden.

1.2.4.2 Eenmalige klimaatrisicoscenarioanalyse Fit for 55

In maart 2023 heeft de Europese Commissie als onderdeel van het pakket ‘duurzame financiering’ een mandaat gegeven aan de drie Europese toezichthoudende autoriteiten[25] om samen met het Europees Comité voor systeemrisico’s en de ECB een eenmalige klimaatrisicoscenarioanalyse ‘Fit for 55’ uit te voeren om te beoordelen hoe het overeengekomen transitiebeleid de financiële sector beïnvloedt. De ECB is betrokken bij de bankensectormodule, die een gegevensuitvraag omvat die op 1 december 2023 van start is gegaan. De desbetreffende uitvraagformulieren hebben betrekking op kredietrisico, marktrisico, vastgoedrisico en inkomstengegevens, naast klimaatrelevante gegevens over transitierisico’s en fysieke risico’s op tegenpartij- en sectorniveau. De ECB is voornemens haar individuele feedback, met inbegrip van de belangrijkste bevindingen, te delen met de banken die hebben deelgenomen aan de gegevensuitvraag. De resultaten van de algehele klimaatscenarioanalyse voor de bankensectormodule zullen begin 2025 worden gepubliceerd. Deze gegevensuitvraag zal toezichthouders in staat stellen de voortgang in lijn met de klimaatrisicostresstest uit 2022 van de ECB te monitoren en de capaciteit van banken met betrekking tot klimaatrisicogegevens en de aansluiting op goede praktijken volgens het verslag van de ECB over goede praktijken voor klimaatstresstests te beoordelen.

1.3 Rechtstreeks toezicht op significante instellingen

1.3.1 Toezicht op afstand

De ECB streeft naar proportioneel en risicogebaseerd toezicht op SI’s. Hiertoe plant en voert zij diverse off-site toezichtswerkzaamheden uit, waaronder elk jaar horizontale en instellingsspecifieke activiteiten. Deze toezichtswerkzaamheden zijn gebaseerd op de bestaande wettelijke vereisten, de Toezichtshandleiding van het SSM en de toezichtsprioriteiten en maken deel uit van het lopende programma voor onderzoek door de toezichthouder (supervisory examination programme – SEP) voor iedere SI. Deze werkzaamheden zijn bedoeld om instellingsspecifieke risico’s aan te pakken en tegelijkertijd te zorgen voor naleving van de toezichtsprioriteiten van de ECB.

1.3.1.1 Proportionaliteitsbeginsel

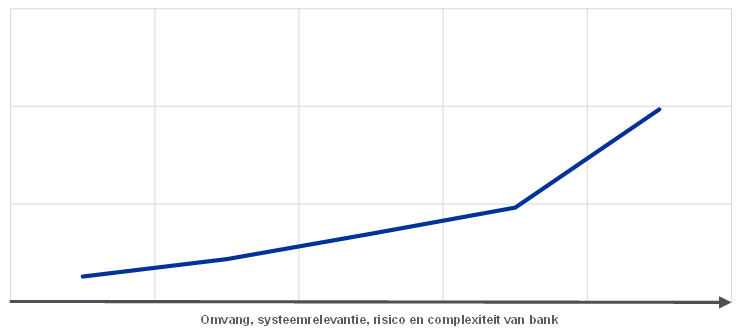

Het SEP volgt het proportionaliteitsbeginsel, waarbij de toezichtsintensiteit afhangt van de omvang, de systeemrelevantie, de risico’s en de complexiteit van de SI. Daarom plannen gezamenlijke toezichtsteams (Joint Supervisory Teams – JST’s) die toezicht houden op grotere en meer risicovolle SI’s gemiddeld een groter aantal SEP-werkzaamheden (Grafiek 3).

Grafiek 3

Gemiddeld aantal ingeplande taken per belangrijke instelling in 2023

Bron: ECB.

Toelichting: Gegevens per 18 januari 2024.

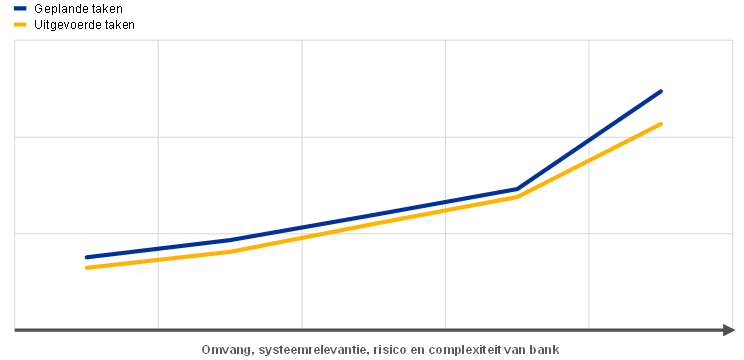

Het aantal in 2023 uitgevoerde werkzaamheden was iets lager dan aan het begin van het jaar oorspronkelijk was gepland (Grafiek 4). Dit is vooral toe te schrijven aan het feit dat in de loop van het jaar, evenals de voorgaande jaren, een klein aantal administratieve taken zijn stopgezet.

Grafiek 4

Gemiddeld aantal taken per belangrijke instelling in 2023

Bron: ECB.

Toelichting: Gegevens per 18 januari 2024.

1.3.1.2 Risicogebaseerde aanpak

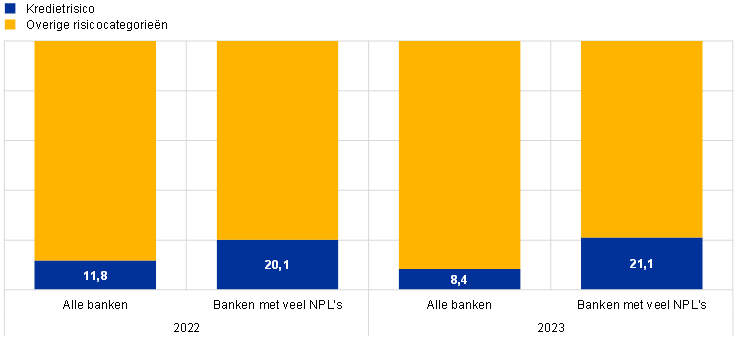

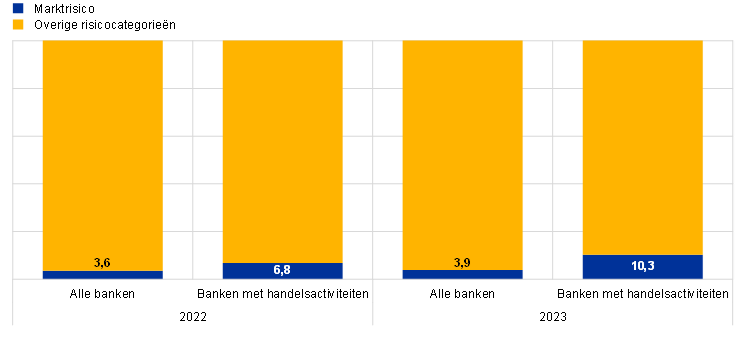

Het SEP volgt een risicogebaseerde aanpak, waarbij de nadruk ligt op de systeem- en instellingsspecifieke risico’s die voor een SI het meest relevant zijn. Zo verrichtten de JST’s bijvoorbeeld voor banken met een hoog NPL-niveau (naar verhouding) meer activiteiten in verband met het kredietrisico dan voor de gemiddelde SI (Grafiek 5).

Grafiek 5

SEP-werkzaamheden in 2022 en 2023: aandeel werkzaamheden voor krediet- en marktrisico’s op het totaal

Kredietrisico

(procenten)

Marktrisico

Bron: ECB.

Toelichting: Gegevens per 18 januari 2024.

In 2023 introduceerde de ECB een nieuw kader voor risicotolerantie om haar werkzaamheden beter te richten op strategische prioriteiten en belangrijke kwetsbaarheden. Dit nieuwe kader is van cruciaal belang voor een meer risicogerichte toezichtscultuur waarbinnen toezichthouders in staat zijn hun activiteiten af te stemmen op de individuele situatie van de instelling waarop zij toezicht houden, in plaats van één uniforme aanpak te hanteren.

Het risicotolerantiekader is opgezet om de toezichtsprioriteiten te kunnen vertalen naar strategische planning en dagelijks toezicht. Vanuit die gedachte wordt het top-downadvies van de Raad van Toezicht over geprioriteerde risico’s en kwetsbaarheden voor elke afzonderlijke onder toezicht staande entiteit gecombineerd met bottom-up relevantiebeoordelingen. De bottom-upbeoordelingen vormen een goede aanvulling op het top-downadvies, aangezien sommige onder toezicht staande entiteiten te maken krijgen met instellingsspecifieke kwesties die de risicotolerantieniveaus die voor verschillende risico’s zijn vastgesteld beïnvloeden en daardoor ook gevolgen hebben voor de focus van het toezicht. Binnen het risicotolerantiekader hebben toezichthouders de bevoegdheid om ten volle gebruik te maken van de flexibiliteit die in het toezichtsinstrumentarium is ingebouwd om zich te richten op de meest relevante taken. Dit betekent dat, afhankelijk van de specifieke omstandigheden van een instelling, de toezichthouders hun inspanningen kunnen versterken op die terreinen die om meer aandacht vragen, zodat aan minder urgente kwesties een lagere prioriteit kunnen toekennen.

Op basis van de positieve ervaringen die in de loop van het jaar zijn opgedaan is de ECB voornemens de tenuitvoerlegging van het risicotolerantiekader te voltooien door het in al haar toezichtsprocessen te verankeren.[26] Dit moet de JST’s nog beter in staat stellen zich te richten op wat het meest relevant is voor elke individuele onder toezicht staande entiteit, en de nodige flexibiliteit verschaffen om het hoofd te bieden aan nieuwe en opkomende risico’s in een veranderende macrofinanciële omgeving.

1.3.1.3 Toezichtsplanningsproces

Het toezichtsplanningsproces, dat in 2022 is vernieuwd, volgt een consistente en geïntegreerde benadering, waarbij de planning van onder meer horizontale activiteiten, inspecties ter plaatse en onderzoeken van interne modellen worden gestuurd door de toezichtsprioriteiten.

Om effectief toezicht te waarborgen werken de verschillende organisatie-eenheden van de ECB nauw samen bij de planning van hun activiteiten, met inachtneming van de toezichtsprioriteiten, de instellingsspecifieke risico’s van SI’s en het risicotolerantiekader. Deze planning omvat de selectie van steekproeven van onder toezicht staande entiteiten die zullen deelnemen aan deze horizontale werkzaamheden en inspecties ter plaatse. Evenals in voorgaande jaren is voor inspecties ter plaatse een campagneaanpak gevolgd (zie Paragraaf 1.3.3 over toezicht ter plaatse). De uitkomsten van dat proces komen tot uiting in de SEP’s die door elk JST worden uitgevoerd voor de onder toezicht staande entiteit. Aangezien het SEP een belangrijk onderdeel is van de communicatie van de JST’s met de SI, wordt er ook een vereenvoudigd SEP met de SI’s gedeeld, die het werkprogramma voor het komende jaar vormt.

Met inachtneming van het proportionaliteitsbeginsel bestaan de op afstand uitgevoerde SEP-werkzaamheden uit: (i) werkzaamheden gericht op risico’s (bijv. SREP); (ii) overige werkzaamheden gericht op organisatorische, administratieve of juridische vereisten (bijv. de jaarlijkse significantiebeoordeling); en (iii) additionele werkzaamheden die de JST’s plannen om het lopende SEP toe te spitsen op de specifieke kenmerken van de onder toezicht staande groep of entiteit (bijv. analyses van het bedrijfsmodel of de governancestructuur van een bank).

1.3.1.4 Overzicht van de toezichtsactiviteiten

De ECB zorgt ervoor dat haar middelen toereikend zijn om in haar strategische en toezichtsbehoeften te voorzien. Er wordt regelmatig aan het senior management gerapporteerd over de wijze waarop zijn toezichtsprioriteiten in de planning zijn verwerkt en of alle activiteiten en projecten zijn afgerond zoals gepland.

In 2023 heeft de ECB een beoordeling van haar organisatorische paraatheid uitgevoerd, waarbij zij haar gereedheid evalueerde om de voorgestelde toezichtsprioriteiten met succes in actie om te zetten op basis van de beschikbare vaardigheden en middelen (zie Paragraaf 5.3.3).

De controle op en periodieke rapportage van toezichtsactiviteiten is van cruciaal belang voor de strategische sturing van toezichtsinitiatieven. Daardoor kan het senior management zowel de ontwikkelingen in toezichtsprioriteiten als andere initiatieven beoordelen en op de hoogte blijven van de voortgang die wordt geboekt met de daarmee verband houdende toezichtsactiviteiten. Deze beoordeling vormt de basis voor de actualisering van de toezichtsprioriteiten en bevordert een efficiënte besluitvorming door het senior management.

1.3.1.5 Toezichtsmaatregelen

De toezichtsmaatregelen zijn een van de belangrijkste uitkomsten van de reguliere werkzaamheden ter plaatse en op afstand. Zij beschrijven gedetailleerde acties die de onder toezicht staande entiteiten moeten ondernemen om tekortkomingen te herstellen. De JST’s zijn verantwoordelijk voor de controle op de tijdige en doeltreffende uitvoering van deze maatregelen. In 2023 was het totale aantal geregistreerde maatregelen vergelijkbaar met dat in 2022. De belangrijkste aanjager van toezichtsmaatregelen in 2023 waren toezichtswerkzaamheden op afstand (39%). Net als in 2022 had het grootste aantal nieuwe toezichtsmaatregelen (45%) betrekking op kredietrisico (Grafiek 6).

Grafiek 6

Toezichtsmaatregelen

a) Aantal maatregelen die elk jaar worden geregistreerd

(aantal maatregelen)

b) Maatregelen per werkzaamheid | c) Maatregelen per risicocategorie |

|---|---|

(aantal maatregelen) | (aantal maatregelen) |

|  |

Bron: ECB.

Toelichting: De steekproef omvat maatregelen bij alle entiteiten onder de ECB (variërende steekproef). Gegevens per 25 september 2023.

1.3.1.6 Horizontale SREP-analyse

De ECB heeft de uitkomsten van de procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP) van 2023 op 19 december 2023 gepubliceerd. Deze omvatten verdere ontwikkelingen in de SREP-scores en de Pijler 2-kapitaalvereisten en -aanbevelingen en een diepere analyse van een aantal risicogebieden. Met toestemming van de desbetreffende SI’s heeft de ECB bankspecifieke Pijler 2-vereisten beschikbaar gesteld, waaronder de vereisten die worden gebruikt om het risico van buitensporige hefboomwerking, dat in 2024 van toepassing is, aan te pakken.

De SREP van 2023 heeft de algehele weerbaarheid van de banken aangetoond, aangezien deze solide kapitaal- en liquiditeitsposities handhaafden bij diverse macro-economische uitdagingen (zie Paragraaf 1.1.1).

Er bleef sprake van neerwaartse risico’s als gevolg van een tragere economische groei, een aanhoudend restrictief monetair beleid, een verkrapping van de kredietverlening en de intrekking van begrotingssteun. De onrust in het bankwezen in de Verenigde Staten en Zwitserland in het afgelopen voorjaar heeft geen significante impact op onder toezicht staande entiteiten gehad, maar was wel aanleiding om aandacht te besteden aan de mogelijkheid dat snelle renteaanpassingen marktinstabiliteit veroorzaken.

In 2023 heeft de ECB verbeteringen in de banksector waargenomen. Dankzij de gestegen rentebaten bedroeg het totale rendement op het eigen vermogen van onder toezicht staande entiteiten in de eerste negen maanden van 2023 10,0%. De kwaliteit van de activa verbeterde: De NPL-ratio daalde van 2,6% in 2021 tot 2,3% in het derde kwartaal van 2023.

De algehele SREP-score bleef stabiel op 2,6, waarbij voor 30% van de onder toezicht staande entiteiten de score veranderde. De totale kapitaalvereisten en -aanbevelingen stegen licht, tot 15,5% van de risicogewogen activa (t.o.v. 15,1% in 2022), terwijl de mediaan van de Pijler 2-vereisten uitkwam op 2,25% (tegen 2,15% in 2022). Banken dienen de structurele uitdagingen zoals beschreven in de toezichtsprioriteiten voor 2024-2026 (zie Paragraaf 1.6) te blijven aanpakken.

1.3.1.7 SREP-beoordeling door externe deskundigen

Op 17 april 2023 heeft de ECB de uitkomsten en aanbevelingen van de beoordeling door een groep deskundigen van het Europees bankentoezicht gepubliceerd, met name van de SREP.

In de beoordeling van de procedure voor prudentiële toetsing en evaluatie door de Europese Centrale Bank wordt weliswaar erkend dat er goede vooruitgang is geboekt bij het waarborgen dat SI’s voldoende kapitaal aanhouden, maar wordt de ECB tevens gevraagd haar risicoscores en het proces voor het vaststellen van Pijler 2-kapitaalvereisten te herzien. Aangezien kapitaal alleen niet alle soorten risico’s kan ondervangen, beveelt het rapport aan dat de ECB ten volle gebruik maakt van alle instrumenten die zij tot haar beschikking heeft, met inbegrip van doeltreffende kwalitatieve maatregelen, om de banken aan te sporen zwakke bedrijfsmodellen en governancepraktijken aan te pakken.

Het rapport vormt een aanvulling op de conclusies uit het verslag van de Europese Rekenkamer met betrekking tot een verdere verbetering van de doelmatigheid en effectiviteit van ECB-Bankentoezicht (zie Paragraaf 5.1.1).

De ECB is tijdens de SREP-cyclus van 2023 begonnen met de uitvoering van een aantal aanbevelingen van de deskundigengroep. Zo heeft de ECB in het kader van de tenuitvoerlegging van haar risicotolerantiekader voor alle toezichtsprocessen een nieuwe meerjarige beoordeling voor de SREP geïntroduceerd. Dit stelt toezichthouders in staat om de intensiteit en frequentie van hun analyses beter af te stemmen op zowel de kwetsbaarheden van individuele banken als bredere toezichtsprioriteiten. De ECB blijft zich daarnaast inspannen om haar risicogebaseerd toezicht te verbeteren en de invloed van oordeelsvorming door de toezichthouder te stimuleren. Daarom zullen initiatieven zoals de meerjarige beoordeling en het risicotolerantiekader verder worden verfijnd om een welomschreven toezichtscultuur te bevorderen.

Daarnaast heeft de ECB in 2023 haar communicatie ten aanzien van de openbaarmaking van SREP-methodologieën voor de Pijler 2-vereisten verbeterd. Hiertoe behoorde een verbetering van de informatieverschaffing over methodieken voor de beoordeling van de hefboomratio, interne governance en risicobeheersing, en bedrijfsmodellen, kredietrisico’s en marktrisico’s.

Kader 2

Follow-up van de Brexit: beoordeling van de deskmapping en werkzaamheden ter plaatse

De beoordeling van de deskmapping is een beoordeling van de boekings- en risicobeheersingspraktijken bij de handelsdesks die actief zijn op het gebied van marketmaking van banken die een deel van hun activiteiten na de Brexit hebben verplaatst naar bijkantoren in het eurogebied. In het tweede kwartaal van 2020 is hiermee van start gegaan, om ervoor te zorgen dat dochterondernemingen in derde landen niet als lege vennootschappen opereerden.

Tijdens de eerste fase van deze exercitie werd vastgesteld dat van de 264 relevante handelsdesks − wat overeenkomt met ongeveer € 91 miljard aan risicogewogen activa − ongeveer 70% gebruik maakte van een back-to-back boekingsmodel en ongeveer 20% was opgezet als split desks, waarbij een filiaal van de primaire handelsdesk dezelfde producten verhandelt. Dit hoge percentage back-to-back boekingsmodellen, met name voor materiële handelsdesks, werd beschouwd als niet in overeenstemming met de toezichtsverwachtingen ten aanzien van boekingsmodellen. In reactie hierop heeft de ECB een proportionele aanpak op basis van materialiteit gevolgd en 56 belangrijke handelsdesks geïdentificeerd, wat resulteerde in afzonderlijke bindende besluiten, inclusief diverse vereisten waaraan dochterondernemingen in derde landen zouden moeten voldoen.

Zodra zij aan de vereisten voldoen, zullen de meeste marktrisicogerelateerde risicogewogen activa die door dochterondernemingen in derde landen worden beheerd aan betere lokale risicobeheersing worden onderworpen. In het bijzonder moeten de eerste en de tweede verdedigingslinie worden versterkt, waarbij rechtstreeks aan de betrokken Europese entiteit wordt gerapporteerd. Van dochterondernemingen in derde landen wordt ook verwacht dat zij lokale treasury’s en afdelingen voor x-waardeaanpassingen oprichten. Daarnaast zullen dochterondernemingen in derde landen moeten zorgen voor onafhankelijke toegang tot kritieke infrastructuren en aanvullende controlemaatregelen moeten nemen voor boekingen op afstand en afdekking tussen verschillende entiteiten.

Onder toezicht staande entiteiten zijn van plan aan de vereisten van de beoordeling van de deskmapping te voldoen door middel van een combinatie van boekingsmodellen. Voor het rentebedrijf, zoals Europese overheidsobligaties en in euro luidende swaps, zijn de betrokken entiteiten voornemens een belangrijke handelsaanwezigheid in Europa op te zetten, waarbij zij van back-to-back overstappen naar een lokaal boekingsmodel voor risicobeheersing. In het aandelenbedrijf daarentegen worden kasmiddelen, kredieten en derivaten voornamelijk gedekt door split desks.

De ECB zal blijven toezien op de afstemming van de boekingsmodellen van de banken op de toezichtsverwachtingen en zal dienovereenkomstig toezichtsmaatregelen plannen.

1.3.2 Toezicht op entiteiten met dochterondernemingen in Rusland

De onder toezicht staande entiteiten bouwen hun activiteiten af in Rusland, een ontwikkeling die door de ECB nauwgezet wordt gevolgd

Sinds het begin van de Russische inval in Oekraïne in februari 2022 houdt de ECB de situatie nauwlettend in de gaten en is zij in gesprek met de enkele onder toezicht staande entiteiten die nog dochterondernemingen in Rusland hebben. Hoewel de meeste van deze entiteiten hun Russische dochterondernemingen hebben behouden, hebben ze enige vooruitgang geboekt in het afbouwen van hun activiteiten op deze markt. Over het geheel genomen hebben SI’s hun blootstellingen aan Rusland tussen eind 2022 en in het derde kwartaal van 2023 met 21,4% verminderd[27], wat inhoudt dat hun blootstellingsniveaus sinds het begin van de oorlog geleidelijk afnemen. De meeste banken hebben ook besloten geen nieuwe omzet in Rusland te accepteren, indien wettelijk toegestaan, en zij onderzoeken nu afbouwstrategieën, zoals de verkoop van bedrijven of de beëindiging van hun activiteiten op de Russische markt. Zoals uiteengezet in een brief van 27 juni 2023 aan leden van het Europees Parlement De Lange en Juknevičienė over de activiteiten van banken in Rusland, heeft de ECB deze banken verzocht hun afbouwactiviteiten en -strategieën voort te zetten door duidelijke routekaarten uit te stippelen en regelmatig verslag uit te brengen aan hun leidinggevende organen en de ECB over de geboekte vooruitgang, en eventuele vertragingen in en/of belemmeringen bij de uitvoering hiervan toe te lichten. Voor zover van toepassing, heeft de ECB specifieke maatregelen genomen om de bijzondere situatie van individuele SI’s aan te pakken.

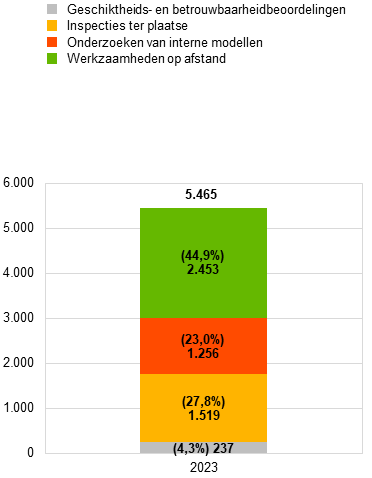

1.3.3 Toezicht ter plaatse

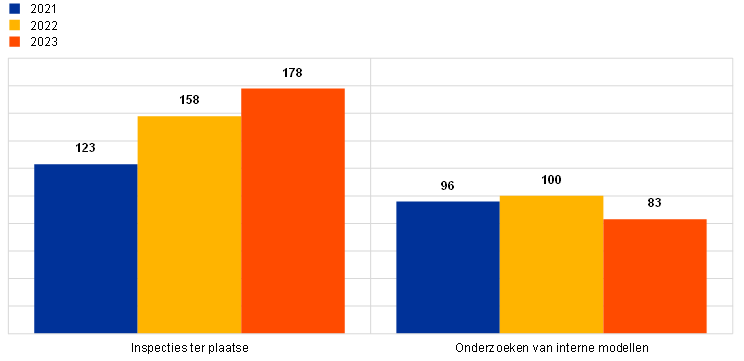

In 2023 zijn voor SI’s 178 inspecties ter plaatse (OSI’s) en 83 onderzoeken van interne modellen (internal model investigations − IMI’s) gestart. In lijn met de trend van vorig jaar zijn de meeste OSI’s en IMI’s in 2023 uitgevoerd volgens de hybride aanpak. De ECB heeft daarnaast verder gewerkt aan de uitvoering van het risicotolerantieraamwerk[28].

Toepassing van het risicotolerantiekader betekende het verhogen van de efficiëntie door het optimaliseren van de toewijzing van middelen in overeenstemming met de reikwijdte, omvang en complexiteit van de geïnspecteerde instelling. Het betekende ook een versterking van de risicogebaseerde benadering, het combineren van missies en, waar mogelijk, het onderzoeken van blinde vlekken en top-down prioriteiten, waarbij ook activiteiten op afstand en ter plaatse en horizontale activiteiten beter werden geïntegreerd. Door deze stroomlijning kon het aantal OSI’s de afgelopen drie jaar worden verhoogd. Daarentegen is het aantal uit te voeren IMI’s de afgelopen twee jaar afgenomen (Grafiek 7) als gevolg van een capaciteitsgebrek in combinatie met een toenemend aantal uitgebreide IMI’s om tegemoet te komen aan verzoeken van banken tot wijziging van materiële modellen conform de meest recente regelgeving.

De in voorgaande jaren gehanteerde campagneaanpak ten aanzien van OSI’s bleef van toepassing op een aantal risicogebieden, waarbij de toezichtprioriteiten werden omgezet in strategische initiatieven en andere, meer instellingsspecifieke OSI’s werden aangevuld. Deze campagnes richtten zich op (i) kredietrisico, (ii) renterisico en creditspreadrisico in het bankenboek (IRRBB/CSRBB), (iii) aggregatie en rapportage van risicogegevens, (iv) het intern beoordelingsproces van kapitaaltoereikendheid (ICAAP), en (v) het bedrijfsmodel en de winstgevendheid. Daarnaast zijn inspecties ter plaatse uitgevoerd die zich specifiek richtten op de toezichtprioriteiten in het kader van onderwerpen als digitale transformatie, IT en cybersecurity, het functioneren en de effectiviteit van het leidinggevend orgaan. Klimaat- en milieurisico’s zijn beoordeeld aan de hand van instellingsspecifieke of risicospecifieke inspecties ter plaatse.

De IMI’s die in 2023 zijn uitgevoerd, hadden onder meer betrekking op de invoering van de meest recente EBA-regelgeving, de fundamentele herziening van de handelsportefeuille en de follow-up van de gerichte toetsing van interne modellen.

Grafiek 7

In 2021, 2022 and 2023 gestarte inspecties ter plaatse en onderzoeken van interne modellen

(aantal onderzoeken)

Bron: ECB-Bankentoezicht.

1.3.3.1 De belangrijkste bevindingen van inspecties ter plaatse

Wat betreft het kredietrisico werden ernstige tekortkomingen vastgesteld bij het signaleren van verslechterende kredietwaardigheid, waaronder het evalueren en signaleren van aanzienlijke stijgingen van kredietrisico’s, het indelen van posities in zowel status fase 2 en posities waarbij sprake is van onwaarschijnlijkheid van betaling, als het indelen van forbearance-posities en de daarmee verband houdende forbearance-processen. Verder werden er enkele grote problemen vastgesteld in de processen voor monitoring van operationele risico’s, met tekortkomingen op het gebied van het vroege waarschuwingssysteem en de rol van het risicobeheersorgaan bij het kredietrisico naar behoren te kunnen monitoren en beheersen. Voorts waren er tekortkomingen op het gebied van verwachte kredietverliezen, waaronder het berekenen en kalibreren van parameters zoals het verlies bij wanbetaling (LGD), de waarschijnlijkheid van wanbetaling (PoD) en de verdisconteringstijd, alsook in het voorzieningenproces voor blootstellingposities in fase 2 en fase 3, zowel op individueel als collectief niveau.

Wat betreft het marktrisico hielden de belangrijkste tekortkomingen verband met governance, waardering tegen reële waarde en aanvullende waardecorrecties. Deze tekortkomingen kwamen met name tot uiting ten aanzien van de ontoereikende betrouwbaarheid van marktgebaseerde gegevensbronnen of de dekking van onafhankelijke prijsverificaties, ontoereikende methodologieën voor de reëlewaardehiërarchie en aanvullende waardecorrecties, of in de tekortkomingen in de berekeningen van de dagelijkse winstafschrijvingsberekeningen. Ernstige tekortkomingen kwamen ook naar voren in het tegenpartijkredietrisico, waar stresstestkaders, risico-identificatie, limietstelling en onderpandbeheer als zorgwekkend werden beschouwd.