Vorwort von Christine Lagarde, Präsidentin der EZB

Die europäischen Banken befanden sich 2023 weiterhin in schwierigem Fahrwasser. Sie sahen sich mit einer schwachen Wirtschaft im Euroraum und zunehmenden geopolitischen Risiken konfrontiert. Letztere gingen vor allem von dem ungerechtfertigten Krieg Russlands gegen die Ukraine und dem tragischen Konflikt im Nahen Osten aus. Im Frühjahr kam es in anderen Ländern zu Spannungen an den Finanzmärkten, was die Refinanzierungsmärkte beeinträchtigte. Und da abzusehen war, dass die Inflation zu lange zu hoch bleiben würde, setzte die EZB ihre geldpolitische Straffung fort.

Die harte Arbeit, die in den vergangenen Jahren geleistet wurde, um die Banken im Euroraum widerstandsfähiger zu machen, hat sich indessen ausgezahlt. So gelang es ihnen im Berichtsjahr, solide Kapital- und Liquiditätspositionen aufrechtzuerhalten. Dabei lag die aggregierte Quote des harten Kernkapitals (CET1-Quote) der beaufsichtigten Institute mit 15,6 % in der Nähe ihres Rekordhochs. Dies trug dazu bei, den Sektor vor externen Schocks zu schützen. Zudem konnten die Banken den restriktiven geldpolitischen Kurs der EZB auf diese Weise problemlos auf die Wirtschaft übertragen.

Es sind aber noch einige Herausforderungen zu meistern. So wirkten sich die höheren Zinsen zwar auf die Nettozinsmargen der Banken im Eurogebiet aus, sodass sich die durchschnittliche Eigenkapitalrendite im dritten Quartal 2023 auf 10 % belief, doch steigen inzwischen auch die Einlagenzinsen, und die Bestände an notleidenden Krediten nehmen zu. Die Aufsicht wird die Risiken weiterhin genau beobachten. Vor allem wird sie die Risikopositionen der Banken in anfälligen Sektoren wie dem Gewerbeimmobiliensektor im Blick behalten und Bedenken hinsichtlich der Governance und der bankinternen Risikokontrollrahmen nachgehen.

Zur Bewältigung der strukturellen Herausforderungen, die sich aus dem Klimawandel und der Digitalisierung ergeben, sind Widerstandskraft und Anpassungsfähigkeit von entscheidender Bedeutung. Die Banken sind angehalten, 2024 alle aufsichtlichen Erwartungen der EZB hinsichtlich der Klima- und Umweltrisiken zu erfüllen und diese Risiken in ihre Strategien und Risikomanagementprozesse einzubeziehen. Und in Anbetracht der zunehmenden Verbreitung künstlicher Intelligenz wird die Aufsicht die Digitalisierungsstrategien der Banken und deren Widerstandsfähigkeit gegenüber Cyberangriffen auch künftig auf den Prüfstand stellen. Diese Bemühungen werden dazu beitragen, dass die Banken stark bleiben und weiterhin das Ihrige tun, um die Wirtschaft des Euroraums auf ihrem Weg in eine klimafreundlichere und digitalere Zukunft zu unterstützen.

Einleitendes Interview mit Claudia Buch, Vorsitzende des Aufsichtsgremiums

Sie haben im Januar 2024 den Vorsitz im Aufsichtsgremium der EZB übernommen. Mit welchem Leitgedanken gehen Sie diese wichtige Aufgabe an?

Wir müssen uns immer bewusst sein, dass wir als Aufseherinnen und Aufseher im Auftrag der Öffentlichkeit handeln. Banken sind im täglichen Leben von immenser Bedeutung: Sie sichern Einlagen, erleichtern Zahlungen und vergeben Kredite an private Haushalte und Unternehmen. Unsere Aufgabe ist es, für sichere Banken zu sorgen und zu gewährleisten, dass sie nicht zu viele Risiken eingehen.

Dies hat ganz praktische Konsequenzen: Wir müssen vorausschauend handeln und mit einem kritischen Geist urteilen, wie es in den vom Baseler Ausschuss veröffentlichten Grundsätzen für eine wirksame Bankenaufsicht beschrieben ist. Das vorausschauende Element ist gerade jetzt, da viele Volkswirtschaften und Staaten an einem Scheideweg stehen, besonders wichtig. Und wir müssen die Dinge von allen Seiten betrachten, über den Tellerrand hinausschauen. Gut funktionierende Banken sind zweifellos gut für die Allgemeinheit. Aber Banken sind privatwirtschaftliche Unternehmen und handeln letztlich im Interesse ihrer Anteilseigner. Wir als Aufsicht müssen sicherstellen, dass sie auch im Interesse der Allgemeinheit agieren.

Die europäische Bankenaufsicht feiert 2024 ihr zehnjähriges Bestehen. Wie ausgereift ist sie, und was kann noch verbessert werden?

Mit dem Einheitlichen Aufsichtsmechanismus SSM sind in Europa erhebliche Fortschritte beim Aufbau von Institutionen und bei der Übertragung von Befugnissen auf die europäische Ebene erzielt worden. Vor zehn Jahren war die Aufsichtslandschaft in Europa sowohl in Bezug auf die Institutionen als auch auf die Praktiken noch zersplittert. Grenzüberschreitende Risiken wurden häufig ignoriert, und es war nicht möglich, gleichrangige Institute miteinander zu vergleichen. In den einzelnen Ländern gab es unterschiedliche Aufsichtsstandards.

Heute verfügen wir über starke Aufsichtsbefugnisse auf europäischer Ebene und arbeiten zugleich eng mit den nationalen Behörden zusammen. Ich denke, dass die Art und Weise, wie die europäische Bankenaufsicht gegenwärtig organisiert ist, als Vorbild für andere regulatorische Bereiche dienen kann, die vielleicht ebenfalls einer umfassenderen Integration bedürfen.

Aber natürlich können wir uns immer noch weiter verbessern. So ist es eines meiner Ziele, die europäische Aufsicht noch stärker zu vernetzen. Wir wollen 2024, das zehnte Jahr unseres Bestehens, zu einem „Jahr der Integration“ machen. Im Zuge dessen wird es eine Reihe von Initiativen geben, um den Wissensaustausch weiter zu fördern, in gemeinsame Aufsichtstechnologien zu investieren und die Expertise der nationalen Aufsichtsbehörden wirksamer zu nutzen. Dies wird unsere gemeinsame Teamkultur stärken.

Wie ist es den beaufsichtigten Banken Ihrer Einschätzung nach im Jahr 2023 ergangen?

Die europäischen Banken haben sich gegenüber den Schocks, die unsere Volkswirtschaften in den letzten Jahren getroffen haben, als widerstandsfähig erwiesen. Die Corona-Pandemie, der Anstieg der Energiepreise und der Inflation, der Einmarsch Russlands in die Ukraine und zuletzt auch der Konflikt im Nahen Osten haben unsere Wirtschaft schwer belastet. Die Folgen dieser Schocks zeigen sich in höheren Inflationsraten und Zinsen und in einem schwächeren Wirtschaftswachstum. Wir haben den stärksten Zinsanstieg seit Bestehen der EZB erlebt.

Die Zinsentwicklung ist sicherlich ein wichtiger Grund für die deutlich gestiegene Ertragskraft der Banken, zumal die Zinserhöhungen nur langsam bei den Einlagenzinsen der Banken ankommen. Die Kapitalpositionen der Institute sind nach wie vor robust und liegen deutlich über den regulatorischen Anforderungen. Auch die unrealisierten Verluste europäischer Banken aus der Abwertung von Wertpapieren halten sich weitgehend in Grenzen. Zudem weisen die Institute auch nach der schrittweisen Rücknahme der außerordentlichen Liquiditätshilfen der EZB noch hohe Liquiditätspositionen auf. Zurückzuführen ist dies auf die regulatorischen und aufsichtsrechtlichen Änderungen, die nach der weltweiten Finanzkrise umgesetzt wurden. Bei all dem gilt es aber auch zu bedenken, dass die Banken von der entschlossenen geld- und finanzpolitischen Reaktion auf vergangene Schocks profitiert haben.

Es gibt also keinen Grund, die Hände in den Schoß zu legen. Die makrofinanziellen und geopolitischen Risiken sind erhöht, und in vielen Ländern muss sich die Realwirtschaft an strukturelle Veränderungen anpassen. Dies kann sich über ein gestiegenes Kredit- und Liquiditätsrisiko auf die Banken auswirken. Tatsächlich treten einige neu aufkommende Risiken bereits ein. Wir sehen einen Anstieg der Kredite mit erhöhtem Ausfallrisiko sowie der Unternehmensinsolvenzen und Ausfallraten. Daher werden wir unsere Bemühungen zur Stärkung der Widerstandsfähigkeit der von uns beaufsichtigten Banken fortsetzen. Und wir werden uns den Mängeln widmen, die wir in ihrer Governance und ihrem Risikomanagement festgestellt haben.

Was denken Sie, welche Lehren kann die europäische Bankenaufsicht aus den Marktturbulenzen vom März 2023 ziehen?

Für mich lautet die wichtigste Erkenntnis, dass sich Krisen häufig dann ereignen, wenn sich durch negative externe Schocks ein unzureichendes Risikomanagement der Banken offenbart. Daraus leiten sich zwei konkrete Schlussfolgerungen für uns ab.

Zum einen müssen wir als Aufsicht proaktiv sein und festgestellte Mängel frühzeitig angehen. Die Ereignisse vom März 2023 haben gezeigt, dass auch Stresssituationen in kleineren, regional tätigen Banken globale Auswirkungen haben können, wenn ihnen nicht proaktiv begegnet wird. Daher untersuchen wir auf internationaler Ebene Schwachstellen im Regulierungsrahmen, beispielsweise im Bereich des Liquiditäts- oder des Zinsänderungsrisikos, und erörtern deren Folgen für die Wirksamkeit der Aufsicht.

Zum anderen müssen wir genau verstehen, wie sich Veränderungen im makroökonomischen Umfeld auf die Banken auswirken. Die Behörden in den Vereinigten Staaten und der Schweiz haben bestätigt, dass es im Vorfeld der Turbulenzen Defizite im Risikomanagement und in der Governance gab. In einem günstigen gesamtwirtschaftlichen Umfeld richten diese Bruchlinien keinen großen Schaden an. Wenn sich das Blatt jedoch wendet, treten sie offen zutage und können das gesamte Finanzsystem in Mitleidenschaft ziehen.

Davon abgesehen ist natürlich eine ausreichende Kapitalausstattung im System die erste Verteidigungslinie gegen unvorhergesehene Ereignisse und externe Schocks. Mit ihrer Hilfe lassen sich auch die negativen Auswirkungen abmildern, die sich aus einer schlechten Governance und Mängeln im Risikomanagement ergeben.

Die Wirksamkeit der Aufsicht ist ein aktuelles Thema. Sie stand auch im Fokus einer Empfehlung, die aus einer externen Beurteilung des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) resultierte. Wie wollen Sie die europäische Bankenaufsicht effektiver machen?

Aus dem Blickwinkel der Aufsicht ist Effektivität dann gegeben, wenn sich relevante Prüfungsfeststellungen in konkreten Verbesserungen des Risikoprofils und der Widerstandsfähigkeit der Banken niederschlagen. Dies ist eine wichtige Erkenntnis aus den Ereignissen des letzten Frühjahrs. Effektiv zu sein bedeutet aber auch, sich auf die wesentlichen Risiken zu konzentrieren.

Wir verfolgen die Wirksamkeit der Bankenaufsicht nun schon eine ganze Weile aufmerksam. Ich bin Andrea Enria sehr dankbar, dass er eine Expertengruppe zur Überprüfung des SREP eingerichtet hat. Der Bericht der Gruppe enthält klare Empfehlungen an uns: Wir sollten anpassungsfähiger, strenger und stärker risikoorientiert werden, unsere Effizienz und Wirksamkeit verbessern und alle aufsichtlichen Instrumente in vollem Umfang nutzen.

Wir haben die Empfehlungen eingehend im Aufsichtsgremium diskutiert. Zum Teil wurden sie bereits im SREP-Zyklus 2023 umgesetzt: Wir haben einen neuen Risikotoleranzrahmen und eine mehrjährige SREP-Bewertung eingeführt. Dies verschafft den Aufseherinnen und Aufsehern mehr Flexibilität, um sich auf die individuellen Schwachstellen der einzelnen Institute zu fokussieren. Für den SREP-Zyklus 2025 ziehen wir weitere Anpassungen in Betracht, die auf den Empfehlungen basieren. Darüber hinaus stärken wir unsere Aufsicht, indem wir strengere Maßnahmen anwenden, wie Frank Elderson kürzlich in einer Rede ausgeführt hat.

Was sind Ihrer Meinung nach die größten Herausforderungen, denen die europäischen Banken in nächster Zeit gegenüberstehen?

Meines Erachtens sind das die Veränderungen der makrofinanziellen und geopolitischen Rahmenbedingungen sowie die sich entwickelnde Wettbewerbslandschaft.

Wir blicken auf eine Phase extrem niedriger Zinsen zurück. Dieses Umfeld könnte die Institute dazu bewegt haben, höhere Risiken einzugehen, um ihre Gewinne zu steigern. Doch die Insolvenzen und Ausfälle sowie die Kreditrisikovorsorge der Banken halten sich trotz der jüngsten BIP-Schocks weiter in engen Grenzen. Diese Diskrepanz ist im Wesentlichen darauf zurückzuführen, dass die Bilanzen der Banken dank der beispiellosen finanz‑ und geldpolitischen Unterstützung gegen diese Schocks abgeschirmt waren.

Dies hat insofern Konsequenzen für die künftige Risikobeurteilung, als die Vergangenheitsdaten zu den Kreditausfällen die künftigen Risiken für die Aktiva-Qualität nicht wirklich abbilden. Hinzu kommt, dass viele Risiken, denen die Banken ausgesetzt sind, erst in jüngerer Zeit aufgekommen sind. Hierzu zählen beispielsweise Cyberrisiken, Klima- und Umweltrisiken sowie geopolitische Risiken.

Es ist deshalb von zentraler Bedeutung, dass die Institute ihre Verfahren für das Risikomanagement an die neuen Gegebenheiten anpassen.

Die zweite Herausforderung, der sich die Banken stellen müssen, ergibt sich aus dem Wandel des Wettbewerbsumfelds. Finanzinstitute außerhalb des Bankensektors haben ihren Marktanteil erhöht. Innovationen wie die Distributed-Ledger-Technologie und künstliche Intelligenz bieten den Banken die Chance, ihre Produktivität zu steigern. Gleichzeitig ermöglichen sie jedoch auch neuen Akteuren den Zugang zum Markt und stellen dadurch bestehende Geschäftsmodelle infrage. Innovationen und ein schärferer Wettbewerb können zwar den wirtschaftlichen Wohlstand mehren, sie bergen aber auch neue Risiken. Wenn die Banken feststellen, dass ihre Margen schrumpfen, greifen sie möglicherweise auf potenziell risikoreichere Aktivitäten zurück und lockern gegebenenfalls ihre Kreditvergaberichtlinien. Aus diesem Grund behalten wir die Risikopositionen der Banken gegenüber Nichtbanken und das digitale Ökosystem genau im Auge und beobachten, inwieweit der verstärkte Wettbewerb die Geschäftsmodelle der Institute beeinflusst.

Wie sehen Sie die Zukunft der Bankenunion?

Bei den ersten beiden Säulen der Bankenunion, Aufsicht und Abwicklung, haben wir sehr gute Fortschritte erzielt. Was allerdings die dritte Säule, die Einlagensicherung, anbelangt, so geht es hier deutlich langsamer voran. Ich denke, dass weitere Verzögerungen bei der Vollendung der Bankenunion schädlich sein könnten. Wir müssen uns für ein potenziell ungünstigeres wirtschaftliches Umfeld wappnen. Hierzu ist es erforderlich, die noch vorhandenen Lücken im europäischen Rahmen für das Krisenmanagement und die Einlagensicherung zu schließen.

Die drei Säulen der Bankenunion sind eng miteinander verbunden. Die Aufsicht gewährleistet, dass Bankenausfälle unwahrscheinlich sind und keine gravierenden Folgen haben, sollten sie dennoch eintreten. Doch selbst eine Aufsicht, die höchsten Qualitätsansprüchen genügt, kann und soll nicht sämtliche Ausfälle verhindern. Wenn es zu Ausfällen kommt, sollten Bankdienstleistungen möglichst wenig beeinträchtigt und das Geld der Steuerzahler geschützt werden. Hier kommt nun die zweite Säule der Bankenunion ins Spiel – ein glaubwürdiges und wirksames Abwicklungsregime unter der Federführung des Einheitlichen Abwicklungsausschusses.

Mit Blick auf die dritte Säule, die gemeinsame Einlagensicherung, bedarf es zweifellos noch weiterer Anstrengungen. Die Einlagensicherung ist für den Schutz der Einleger unerlässlich. Wie jede andere Versicherung kann sie jedoch Moral Hazard und einer zu hohen Risikobereitschaft Vorschub leisten. Aus diesem Grund sorgt die europäische Bankenaufsicht dafür, dass in allen teilnehmenden Ländern dieselben hohen Aufsichtsstandards angewandt werden.

Aktuell wird die Einlagensicherung weitgehend auf nationaler Ebene geregelt. Dies ist aber nicht mit der gesamteuropäischen Aufsicht und Abwicklung kompatibel. Was wir benötigen, ist ein europäisches Einlagensicherungssystem, das einen einheitlichen Schutz der Einleger im gesamten Euroraum gewährleistet. Dadurch könnten zugleich die Integration der Bankenmärkte gefördert und die länderübergreifende Risikoteilung verbessert werden.

Ich möchte an dieser Stelle auch betonen, dass Altlasten an Vermögenswerten kein Grund mehr dafür sind, mit den nächsten Schritten noch länger zu warten. Als das Projekt Bankenunion auf den Weg gebracht wurde, war es sinnvoll, zunächst die Wertpapieraltlasten aus den Bilanzen der Banken zu entfernen. Dies ist inzwischen gelungen: Die Quote der von bedeutenden Instituten gehaltenen notleidenden Kredite ist von 7,5 % im Jahr 2015 auf 1,9 % im dritten Quartal 2023 gesunken und liegt damit in der Nähe ihres historischen Tiefstands.

1 Bankenaufsicht im Jahr 2023

1.1 Widerstandsfähigkeit der unter europäischer Bankenaufsicht stehenden Banken

1.1.1 Einleitung

Aufsichtliche Regulierung und Aufsichtspolitik trugen dazu bei, dass Banken im Euroraum trotz eines unsicheren wirtschaftlichen Umfelds gut aufgestellt waren

Der aufsichtliche Überprüfungs- und Bewertungsprozesses (Supervisory Review and Evaluation Process – SREP) für 2023 hat bestätigt, dass die Banken im Euroraum nach wie vor widerstandsfähig sind und trotz des unsicheren wirtschaftlichen Umfelds robuste Kapital- und Liquiditätspositionen aufweisen. Die Banken verfügen insgesamt über eine gute Kapitalausstattung. So kehrte die aggregierte Quote des harten Kernkapitals (CET1-Quote) der bedeutenden Institute (significant institutions – SIs) im dritten Quartal 2023 mit 15,6 % wieder auf das Niveau der 2021 verzeichneten historischen Höchstwerte zurück. Bei den weniger bedeutenden Instituten (less significant institutions – LSIs) belief sich die Quote auf 17,7 %. Die aggregierten Verschuldungsquoten fielen ebenfalls besser aus. Dabei verzeichneten die SIs einen Wert von 5,6 % (+0,5 Prozentpunkte) und die LSIs von 9,3 % (+0,7 Prozentpunkte).

Mit Blick auf die regulatorischen Anforderungen weisen die SIs in der Gesamtbetrachtung auch hohe Liquiditätspuffer auf, wenngleich diese seit dem Beginn des aktuellen geldpolitischen Straffungszyklus gesunken sind. Im dritten Quartal 2023 betrug die aggregierte Liquiditätsdeckungsquote der bedeutenden Institute 159 %, verglichen mit rund 140 % vor der Pandemie. Bei den weniger bedeutenden Instituten fiel die Quote mit 205 % noch höher aus.

Das verhaltene Wirtschaftswachstum in den ersten neun Monaten des Berichtsjahrs, der schwache Konjunkturausblick angesichts der restriktiveren Finanzierungsbedingungen und die erhöhten geopolitischen Spannungen trugen indes dazu bei, dass das makrofinanzielle Umfeld mit großer Unsicherheit behaftet war.

Ertragskraft der Banken 2023 erneut gesteigert, doch Aufsichtsbehörden betrachten Nachhaltigkeit dieser Entwicklung weiterhin mit Vorsicht

Die aggregierte Eigenkapitalrendite der SIs betrug im dritten Quartal 2023 auf Jahresrate hochgerechnet 10 % und war damit gegenüber dem Vorquartal unverändert. Ein Jahr zuvor hatte sie noch bei 7,6 % gelegen. Die LSIs erwirtschafteten dagegen im dritten Quartal 2023 eine geringere annualisierte Eigenkapitalrendite von 8,0 % nach 8,3 % im Vorquartal. Der Anstieg gegenüber dem Vorjahrswert von 1,3 % war hingegen signifikant.

Als Haupttreiber der Ertragsentwicklung im Jahr 2022 und in den ersten neun Monaten 2023 erwiesen sich die Nettozinsmargen. Sie glichen den Effekt der stagnierenden oder leicht rückläufigen Kreditvergabevolumen mehr als aus. Die Erträge aus Handels- und Investmentaktivitäten sanken im Vergleich zum Jahr 2022 um 5 %. Dabei wurden die geringeren Gebühreneinnahmen bei Aktien, Anleihen und Rohstoffen im zweiten Quartal 2023 durch eine dynamischere Entwicklung im dritten Quartal und, im Fall einiger Banken, durch den Kredithandel zum Teil kompensiert.

Die Aufsichtsbehörden behielten im Berichtsjahr Themen wie die Nachhaltigkeit der stark steigenden Ertragskraft und die Kreditrisiken aus Positionen in anfälligen Sektoren (z. B. Wohn- und Gewerbeimmobiliensektor) fest im Blick. Die interne Governance und das Risikomanagement standen ebenfalls weiter im Fokus der Aufsicht. Das größte Abwärtsrisiko für die Ertragslage der Banken im Euroraum ergab sich aus den gestiegenen Refinanzierungskosten. Die Kosten der Finanzierung über Einlagen wurden bis dato nur langsam angepasst. Da der Wettbewerbsdruck zunimmt und die Anleger ihre Mittel von täglich fälligen Einlagen in höher verzinste Termineinlagen umschichten, dürften sich diese Kosten jedoch weiter erhöhen.

Die Daten für die ersten neun Monate 2023 lassen einen allmählichen, wenn auch verhaltenen Anstieg des Bestands an notleidenden Krediten (non-performing loans – NPLs) erkennen. Die Inflation und der Markt übten weiterhin Druck auf anfällige Kreditrisikoportfolios wie Konsumentenkredite, Wohn- und Gewerbeimmobilien sowie auf kleinere und mittlere Unternehmen aus. Dementsprechend könnten die Erträge in Zukunft geringer ausfallen, wenn aufgrund der gestiegenen Kreditrisiken eine höhere Risikovorsorge erforderlich wird.

1.1.2 Stresstests und Ad-hoc-Datenerhebung zu unrealisierten Verlusten

1.1.2.1 Stresstests der Banken im Euroraum

Die EZB führte im Berichtsjahr zwei Stresstests bei bedeutenden Instituten im Euroraum durch. An dem von der Europäischen Bankenaufsichtsbehörde (EBA) koordinierten EU‑weiten Stresstest nahmen 57 Großbanken des Eurogebiets teil. Parallel dazu wurden 41 SIs mittlerer Größe einem Stresstest unter der Federführung der EZB unterzogen. Diese beiden Tests bildeten zusammen den jährlichen aufsichtlichen Stresstest, zu dem die EZB laut EU‑Recht verpflichtet ist.[1]

Die EBA hat für die 57 größten Banken des Euroraums detaillierte Ergebnisse ihres EU‑weiten Stresstests 2023 (Englisch) veröffentlicht. Die Einzelergebnisse (Englisch) für die 41 mittelgroßen Banken sowie ein Bericht über die aggregierten Endergebnisse des Stresstests für die gesamte Stichprobe der 98 beaufsichtigten Institute wurden unterdessen von der EZB veröffentlicht.

Bankensektor im Euroraum könnte schwerem Wirtschaftsabschwung standhalten, weitere Überwachung aber nach wie vor geboten

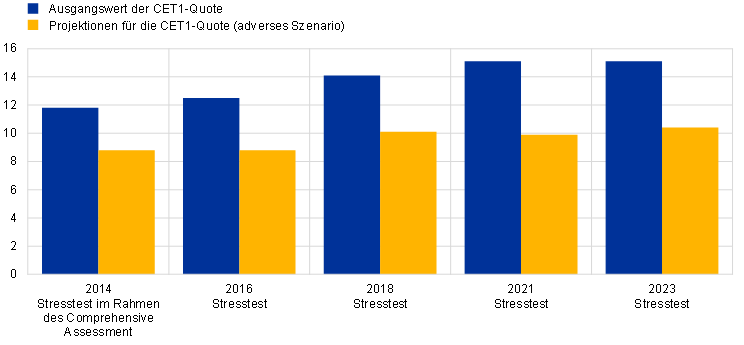

Die Ergebnisse des von der EZB durchgeführten Stresstests 2023 zeigen, dass der Bankensektor im Euroraum einem schweren Konjunkturabschwung standhalten könnte. Im adversen Szenario würde die CET1-Quote bis Ende 2025 um durchschnittlich 4,8 Prozentpunkte auf 10,4 % zurückgehen.[2] Die gegenüber früheren Stresstests deutliche Verbesserung der Aktiva-Qualität und Ertragskraft der Banken sowie der starke Kapitalaufbau im letzten Jahrzehnt (siehe Grafik 1) trugen dazu bei, dass die Banken dem hohen Schweregrad des adversen Szenarios gewachsen waren. Der Stresstest offenbarte aber auch potenzielle Schwachstellen, die eine anhaltende Überwachung der Risiken erfordern.

Die EZB verwendet die Stresstestergebnisse als Grundlage für den jährlich stattfindenden SREP. Die quantitativen Ergebnisse spielen eine wichtige Rolle bei der Ausarbeitung der Säule‑2-Empfehlungen. Diese enthalten erstmals auch eine Säule‑2-Empfehlung für die Verschuldungsquote, wo dies angezeigt ist. Die qualitativen Ergebnisse des Stresstests fließen in den Teil des SREP ein, der die Risikosteuerung betrifft, und wirken sich so potenziell auf die Säule‑2-Anforderungen aus.

Grafik 1

Entwicklung der CET1-Quote: Ausgangswert und Projektionen

(in Prozentpunkten)

Quelle: EZB-Berechnungen.

Anmerkung: Mit Ausnahme des Stresstests 2014, der im Rahmen des Comprehensive Assessment durchgeführt wurde, basieren alle Angaben auf einer vollständigen Umsetzung der CET1-Quote („fully loaded“). Die Projektionen für die CET1-Quote beziehen sich auf das Ende des Stresstesthorizonts. Die Auswahl der Banken kann je nach Stresstest variieren.

1.1.2.2 Datenerhebung zur Beurteilung der zu fortgeführten Anschaffungskosten bewerteten unrealisierten Verluste in den Anleihebeständen der Banken

Gesamtbetrag unrealisierter Verluste in den Anleihebeständen der Banken im Euroraum ist begrenzt

EBA und EZB führten auch eine Ad‑hoc-Datenerhebung zur umfassenden Bewertung der Risiken im Zusammenhang mit zu fortgeführten Anschaffungskosten bewerteten unrealisierten Verlusten in den Anleiheportfolios der Banken und den entsprechenden Sicherungsgeschäften durch. Die Summe der unrealisierten Nettoverluste in den Anleihebeständen der Banken ist insgesamt begrenzt. Im Februar 2023 belief sie sich unter Berücksichtigung des Effekts von Sicherungsgeschäften zum beizulegenden Zeitwert auf 73 Mrd. €. Die zusätzlichen Verluste unter Ausschluss dieser Sicherungsgeschäfte würden im adversen Szenario des EU‑weiten Stresstests 155 Mrd. € betragen. Dass diese unrealisierten Verluste tatsächlich eintreten, ist jedoch als unwahrscheinliches, hypothetisches Ereignis zu betrachten. Denn die zu fortgeführten Anschaffungskosten bewerteten Portfolios der Banken sind dafür ausgelegt, dass sie bis zur Fälligkeit gehalten werden. Im Normalfall würden die Institute außerdem zunächst auf Repogeschäfte und andere Maßnahmen zur Risikominderung zurückgreifen, bevor sie ihre Anleihepositionen auflösen. Die EZB hat die Einzelergebnisse für den Buchwert und den beizulegenden Zeitwert dieser Anleihebestände (Englisch) mit Stand vom Februar 2023 veröffentlicht.

1.2 Aufsichtsprioritäten für die Jahre 2023-2025

1.2.1 Einleitung

Aufgrund des russischen Angriffs auf die Ukraine und seiner makrofinanziellen Auswirkungen erhöhte sich im Jahr 2022 die Unsicherheit über die Wirtschafts- und Finanzmarktentwicklungen, und auch die Risiken für den Bankensektor nahmen zu. Vor diesem Hintergrund wurden die beaufsichtigten Institute aufgefordert, ihre Widerstandsfähigkeit gegen unmittelbare makrofinanzielle und geopolitische Schocks zu stärken (Priorität 1). Die EZB rief die Banken insbesondere dazu auf, sich auf ihre Verfahren für das Kreditrisikomanagement zu konzentrieren und jene Sektoren in den Blick zu nehmen, die anfällig für eine Verschlechterung des Kreditrisikos waren. Außerdem stellte die EZB erneut die Angemessenheit der Refinanzierungspläne der Banken und die Vielfalt ihrer Refinanzierungsquellen auf den Prüfstand. Darüber hinaus wurden die Banken angehalten, die Herausforderungen der Digitalisierung anzugehen, das Lenkungsvermögen ihrer Leitungsorgane zu stärken (Priorität 2) und ihre Anstrengungen zur Bekämpfung des Klimawandels zu intensivieren (Priorität 3).

Die EZB bewertet und überwacht fortlaufend die sich verändernden Risiken und Schwachstellen der beaufsichtigten Institute. Dieser agile Ansatz ermöglicht es der EZB, ihren Fokus flexibel auf den Wandel der Risikolandschaft abzustimmen. Der im Berichtsjahr von verschiedenen Zentralbanken eingeleitete geldpolitische Straffungszyklus verdeutlichte, wie wichtig es für die Banken ist, ihre Zinsänderungs- und Kreditspreadrisiken im Anlagebuch (IRRBB/CSRBB) mit Augenmaß zu steuern. Des Weiteren passte die EZB ihre Aufsichtsprioritäten nach den Marktturbulenzen im Frühjahr 2023 und dem Ausfall einiger mittelgroßer Banken in den Vereinigten Staaten an und bezog eine größere Gruppe von Kreditinstituten in ihre gezielte Überprüfung der Zinsänderungs- und Kreditspreadrisiken im Anlagebuch ein. Gleichzeitig führte sie Ad-hoc-Analysen durch, um potenzielle, durch unrealisierte Verluste in den Bilanzen der Banken bedingte Schwachstellen zu ermitteln. Daneben sahen sich die Aufsichtsbehörden aufgrund des erhöhten Risikos im Gewerbeimmobiliengeschäft dazu veranlasst, bestimmte Vor‑Ort-Prüfungen zu repriorisieren. Ziel war es, die Maßnahmen der Institute zur Risikosteuerung und ‑minderung bei einigen der in diesem Sektor tätigen risikofreudigeren Geschäftspartner zu bewerten.

1.2.2 Priorität 1: Stärkung der Widerstandsfähigkeit gegen unmittelbare makrofinanzielle und geopolitische Schocks

1.2.2.1 Unzulänglichkeiten im Kreditrisikomanagement, auch bei Risikopositionen in anfälligen Portfolios und Anlageklassen

Wirksame Kreditrisikomanagement-Prozesse unerlässlich für Banken zur proaktiven Steuerung aufkommender Kreditrisiken

Die Aufsichtsbehörden waren das gesamte Jahr 2023 hindurch damit beschäftigt, das Arbeitsprogramm für den Umgang mit Kreditrisiken weiter umzusetzen. Im Zentrum stand dabei die Beseitigung struktureller Mängel in den Rahmenwerken der Banken für das Kreditrisikomanagement, auch mit Blick auf den Immobilienbereich und anfällige Portfolios. Angesichts steigender Zinsen und der gesamtwirtschaftlichen Unsicherheit muss die Aufsicht umso mehr dafür sorgen, dass die Banken proaktiv gegen aufkommende Kreditrisiken in anfälligen Portfolios und Anlageklassen vorgehen. Die Neukreditvergabe stellt ebenfalls eine wesentliche Komponente des Kreditrisikomanagement-Zyklus einer Bank dar. Sie rückt immer stärker in den Blickpunkt der Aufsicht, weil sich durch die Ausreichung von Darlehen mit guter Qualität notleidende Kredite künftig besser vermeiden lassen. Die EZB nahm sich auch 2023 der Steuerung notleidender Kredite[3] und damit verbundener Aktivitäten an. Dadurch sollten die Banken in die Lage versetzt werden, proaktiv zu reagieren, sobald ihre NPL-Bestände ansteigen, da sie bereits über die geeigneten Prozesse und Verfahren verfügen.

Die NPL-Quote fiel im Aufsichtszyklus 2023 auf aggregierter Ebene relativ stabil aus. In bestimmten Portfolios, die stärker auf Inflationsdruck reagieren (wie z. B. bei Krediten an private Haushalte), stellte die EZB gleichwohl eine Verschlechterung fest.[4] Darüber hinaus beobachtete sie einen Abschwung an den Gewerbeimmobilienmärkten,[5] der mit einem verstärkten Druck auf die Fähigkeit der Kreditnehmer einherging, fällig werdende Gewerbeimmobilienkredite zu refinanzieren. Außerdem stiegen die Unternehmensinsolvenzen und Ausfallraten ausgehend von ihren in der Pandemie verzeichneten niedrigen Werten an.[6] Die Unternehmen im Euroraum, insbesondere kleine und mittlere Betriebe, sahen sich nach wie vor mit Herausforderungen aufgrund der höheren Finanzierungskosten, inflationsbedingt aber auch mit allgemein höheren Kosten konfrontiert.[7] Hoch verschuldete oder in anfälligen Sektoren tätige Unternehmen waren von den Kostensteigerungen und dem Nachfragerückgang stärker betroffen, was wiederum Druck auf ihre Gewinnmargen ausübte.

Aufsichtstätigkeit und Aufsichtsergebnisse

Die Vor‑Ort-Prüfungen und die laufende Aufsicht haben im Berichtsjahr gezeigt, dass die Banken ihre Risiken aus anfälligen Portfolios und Anlageklassen weiter vermindern konnten. Es gibt jedoch einige Mängel, die es noch zu beseitigen gilt.

Aus den zuletzt durchgeführten tiefgehenden Bewertungen in Bereichen wie der Forbearance[8] ging hervor, dass manche Institute erhebliche Lücken im Hinblick darauf aufweisen, wie gut sie auf eine Zunahme finanziell angeschlagener Schuldner und einen Anstieg der Refinanzierungsrisiken vorbereitet sind. Die festgestellten Mängel bezogen sich unter anderem auf die Identifizierung und Überwachung von Kunden, die in eine finanzielle Schieflage geraten sind. Die Bewertungen brachten auch zutage, dass die Banken proaktivere Korrekturmaßnahmen ergreifen müssen. Die Vor‑Ort-Prüfungen und gezielten Überprüfungen der Risikovorsorgepraktiken gemäß IFRS 9 (einschließlich zusätzlicher Rückstellungen (Overlays)) haben verdeutlicht, dass viele Institute diesbezüglich bereits über angemessene Praktiken verfügen. Es gibt jedoch eine erhebliche Anzahl von Instituten, die aufkommende Risiken besser erfassen und mithilfe ihres Dreistufenansatzes besser abbilden müssen. Für all diese Aufsichtstätigkeiten wurde den Banken ein aufsichtliches Maßnahmenpaket übermittelt, um sicherzustellen, dass zeitnah Abhilfe geschaffen wird. Die EZB überwacht die geplanten Korrekturmaßnahmen und deren Umsetzung genau.

Mit besonderem Fokus auf der Kreditvergabe an private Haushalte wurde zudem eine gezielte Überprüfung der Wohnimmobilienkredite durchgeführt. Daraus ging hervor, dass die Banken nur bedingt in der Lage sind, Risiken zu antizipieren und diese nach Herkunft und in der Bepreisung zu differenzieren. Die gezielte Überprüfung umfasste eine Stichprobe von 34 SIs mit entsprechenden Portfolios, die auch Risikopositionen im Wohnimmobiliensektor enthielten. Dabei wurde festgestellt, dass in mehreren Fällen die EBA-Leitlinien für die Kreditvergabe und Überwachung nicht eingehalten wurden. Davon betroffen waren auch die Verfahren für die Sicherheitenbewertung.

Im Zuge tiefgehender Bewertungen im Bereich der Gewerbeimmobilien wurden Risikopositionen der Banken mit endfälligen Darlehen oder Ballonkrediten und variabel verzinsten Krediten sowie mögliche Überbewertungen von Sicherheiten festgestellt (siehe Kasten 1).

Die Feststellungen der Vor‑Ort-Prüfungen und der laufenden Aufsicht wurden den Banken im Einzelnen mitgeteilt und gegebenenfalls in die Ergebnisse des SREP 2023 einbezogen. Die daraus resultierenden Aufsichtsmaßnahmen wurden im Rahmen des regelmäßigen aufsichtlichen Dialogs mit den beaufsichtigten Instituten erörtert.

Kasten 1

Aufkommende Risiken bei Gewerbeimmobilien

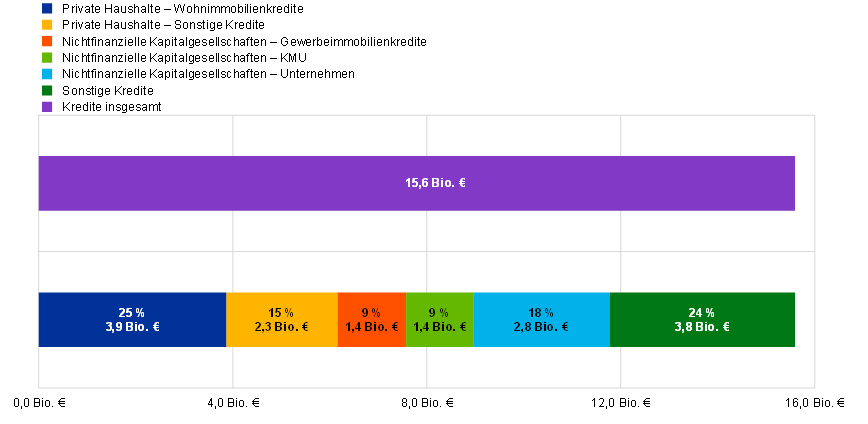

Gewerbeimmobilien stellen eine wesentliche Anlagekategorie in den Kreditportfolios der bedeutenden Institute dar. Ihr Wert bezifferte sich im zweiten Quartal 2023 auf 1,4 Billionen €. Davon wurden 52 Mrd. € (bzw. 3,67 %) zugleich als notleidend eingestuft. Dies entspricht einem Anteil von 15 % am Gesamtvolumen der NPLs, bei denen es sich überwiegend um Altlasten aus der Finanzkrise 2008 handelt. Die wesentlichen Bestände an solchen Krediten konzentrieren sich vor allem auf deutsche, französische und niederländische Banken (rund 52 % des gesamten Volumens der Gewerbeimmobilienkredite).

Grafik A

Wesentlichkeit von Gewerbeimmobilienkrediten bedeutender Institute

(in Bio. €)

Quelle: Finanzberichterstattung, Juni 2023

Anmerkung: Gewerbeimmobilienkredite gemäß Definition des Europäischen Ausschusses für Systemrisiken (ESRB). Hierbei handelt es sich um einen an eine juristische Person vergebenen Kredit, der entweder aufgenommen wird, um ein bestehendes oder in Entwicklung befindliches Renditeobjekt (bzw. mehrere als Renditeobjekte definierte Immobilien) oder eine bestehende oder im Bau befindliche Immobilie (bzw. mehrere solche Immobilien), die von den Eigentümern zum Zweck der Ausübung ihres Geschäfts, Geschäftsgegenstands oder ihrer Tätigkeit genutzt wird bzw. werden, zu erwerben oder der durch eine Gewerbeimmobilie (oder mehrere Gewerbeimmobilien) besichert ist. Die Risikopositionen in Gewerbeimmobilien wurden von den Risikopositionen in KMUs sowie in Unternehmen abgezogen. Bei den Wohnimmobilienkrediten an private Haushalte wurden lediglich hypothekarisch besicherte Darlehen berücksichtigt. Die Kategorie „Sonstige Kredite“ beinhaltet Zentralbanken, öffentliche Haushalte, Kreditinstitute und sonstige finanzielle Unternehmen.

Nach Jahren steigender Immobilienpreise befinden sich die Märkte für Gewerbeimmobilien gegenwärtig im Abschwung,[9] da mehrere Länder des Euroraums inzwischen Anzeichen einer Verschlechterung aufweisen.[10] Ausschlaggebend hierfür sind die restriktiveren Finanzierungsbedingungen und unsicheren Konjunkturaussichten sowie eine schwächere Nachfrage infolge der Pandemie.[11]

Am stärksten belastet wurden die Gewerbeimmobilienmärkte durch den Zinsanstieg und die höheren Fremdfinanzierungskosten. Zusammen mit den gestiegenen Baukosten und der sich verändernden Nachfragedynamik (z. B. aufgrund von Telearbeit und der höheren Energieeffizienz von Einzelhandels- und Büroflächen) führte dies zu einer Neubewertung der Gewerbeimmobilien (insbesondere der Büro- und Einzelhandelsimmobilien), die immer noch anhält. Außerdem ging das Investitions- und Transaktionsvolumen deutlich zurück, während es zugleich zu einem Neubaustopp kam und die Renditen von Gewerbeimmobilien schrumpften; all dies schlug sich in negativen Margen nieder.

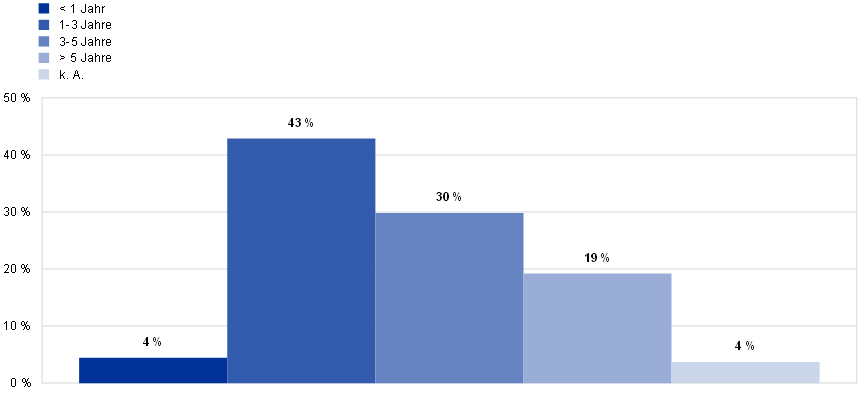

Kredite, die eine hohe Tilgungsrate bei Fälligkeit[12] aufweisen, werden häufig als endfällige Kredite oder „Ballonkredite“ bezeichnet. Aufgrund der aktuellen Marktbedingungen sind sie nun besonders in den Blickpunkt der EZB gerückt. Gewerbeimmobilienkredite sind zu einem wesentlichen Teil als endfällige Darlehen oder Ballonkredite sowie als rückgriffsfreie Kredite strukturiert. Aus derartigen Finanzierungsstrukturen ergibt sich ein erhöhtes Refinanzierungsrisiko, weil die Kreditnehmer ihr Darlehen bei Fälligkeit möglicherweise zu deutlich höheren Kosten refinanzieren müssen als ursprünglich vorgesehen. Andere Rückzahlungsmöglichkeiten gestalten sich ebenfalls schwierig. Denn die ungünstigeren Marktbedingungen und höheren Finanzierungskosten beeinträchtigen auch die Fähigkeit der Schuldner, die betreffende Forderung zu verkaufen und/oder den Gewerbeimmobilienkredit bei einer anderen Bank zu refinanzieren.

Von den Risikopositionen, die im zweiten Quartal 2023 in AnaCredit erfasst waren, entfiel ein Anteil von 8 % aller Gewerbeimmobilienkredite auf endfällige/ballonartige Darlehensstrukturen mit Fälligkeit in den kommenden zwei Jahren. Daher ist es wichtig, dass die Banken aktiv auf ihre Kunden mit Gewerbeimmobilienkrediten zugehen und die damit verbundenen Refinanzierungsrisiken zutreffend bewerten. Dabei sollten sie sich auf die entscheidenden Aspekte dieser Einschätzung konzentrieren, etwa auf aktuelle und realistische Sicherheitenbewertungen, die Fähigkeit, zur Deckung der Finanzierungskosten Cashflow zu generieren, und gegebenenfalls auf Möglichkeiten der Liquiditätszuführung durch Kapitalgeber.

Grafik B

Aufschlüsselung der Gewerbeimmobilienkredite mit unterschiedlichen Tilgungsstrukturen nach Endfälligkeit

(Anteil an den Gewerbeimmobilienkrediten insgesamt)

Quelle: AnaCredit.

Anmerkung: Gewerbeimmobilienkredite umfassen Kredite, die besichert sind oder einen gewerbeimmobilienbezogenen, auf AnaCredit-Attributen basierenden Verwendungszweck haben. Datenabruf vom zweiten Quartal 2023.

Die EZB führt weiterhin eine Reihe von Vor‑Ort-Prüfungen und Tätigkeiten der laufenden Aufsicht[13] durch, um sicherzustellen, dass der Aufsichtsschwerpunkt aktiv auf Risiken im Zusammenhang mit Gewerbeimmobilien liegt. Dieser aktive Fokus wird bis ins Jahr 2024 hinein fortgeführt,[14] wobei die Aufsichtsbehörden die Banken- und Marktentwicklung für dieses wesentliche Portfolio genau verfolgen werden.

Gegenparteiausfallrisiko und Finanzinstitute außerhalb des Bankensektors

Im Berichtsjahr verfolgte die EZB die Ergebnisse ihrer Arbeit weiter, die sie in Form von Vor‑Ort-Prüfungen und laufenden Aufsichtstätigkeiten im Bereich Steuerung und Management von Gegenparteiausfallrisiken geleistet hatte. Aus diesem Grund veröffentlichte sie diesbezüglich einen Bericht, in dem die Ergebnisse der 2022 durchgeführten Überprüfung zusammengefasst und die im Bankensektor praktizierten bewährten Verfahren dargelegt werden.

Ferner veranstaltete die EZB eine Konferenz zum Gegenparteiausfallrisiko für leitende Risikomanagerinnen und ‑manager bedeutender Institute sowie für Bankenaufseherinnen und ‑aufseher. Dabei wurden die Entwicklungen rund um das Gegenparteiausfallrisiko und die branchenüblichen Praktiken sowie die aktuellen Herausforderungen und Chancen aus praktischer und aufsichtlicher Perspektive erörtert.

1.2.2.2 Fehlende Diversifizierung der Refinanzierungsquellen und Mängel in Refinanzierungsplänen

In den vergangenen zehn Jahren halfen die gezielten längerfristigen Refinanzierungsgeschäfte (GLRGs) den Banken, die Kreditversorgung der Wirtschaft in Krisenzeiten zu gewährleisten. Allerdings führte die Inanspruchnahme der GLRG III während der Pandemie zu einer wesentlich höheren Konzentration von Verbindlichkeiten.[15] In Anbetracht der Laufzeit der GLRG‑III-Kredite müssen die bedeutenden Institute nun solide und glaubwürdige mehrjährige Refinanzierungspläne ausarbeiten und umsetzen. Diese müssen den Herausforderungen der sich verändernden Refinanzierungsbedingungen gerecht werden und eine angemessene Diversifizierung der Refinanzierungsquellen sicherstellen.

Für die stärker von den gestiegenen Refinanzierungskosten betroffenen SIs führte die EZB eine Bewertung der geplanten Tilgungszahlungen für GLRG‑III-Kredite durch. Dies geschah im Einklang mit den Aufsichtsprioritäten für die Jahre 2023‑2025 und im Rahmen einer breiter angelegten Analyse der Umsetzbarkeit der Liquiditäts- und Refinanzierungspläne. Die meisten beaufsichtigten Institute, die einer Prüfung unterzogen wurden, verfügten über glaubwürdige Strategien für einen Ausstieg aus dem GLRG‑III-Programm. Sie sind weiterhin in der Lage, die Mindestanforderungen für die Liquiditätsdeckungsquote und die strukturelle Liquiditätsquote zu erfüllen. Bei einigen Instituten stellte sich jedoch heraus, dass ihr Anteil an liquiden Vermögenswerten mit geringer Qualität im Sicherheitenpool des Eurosystems relativ hoch ist. Diese Wertpapiere können unter Umständen nach ihrer Freigabe nicht mehr als Sicherheiten für privat besicherte Refinanzierungsgeschäfte verwendet werden. Andere SIs wiederum hatten recht optimistische Annahmen zum Wachstum ihrer Einlagenbestände zugrunde gelegt, was die Tragfähigkeit ihrer Strategien beeinträchtigte.

Am Beispiel der Insolvenz der Silicon Valley Bank sowie anderer Regionalbanken in den Vereinigten Staaten im März 2023 wurde deutlich, dass sich das Verhalten der Einleger abrupt und ohne jede Vorwarnung ändern kann. Die sozialen Medien und die Digitalisierung in Verbindung mit der Attraktivität alternativer Anlagemöglichkeiten können Einfluss darauf nehmen, wie schnell Einleger auf Preissignale und Marktgerüchte reagieren. Um herauszufinden, bis zu welchem Grad die Banken kurzfristigen Liquiditätsschocks und unerwarteten Krisenereignissen mit hohen Einlagenabflüssen standhalten können, unterzog die EZB daher die Notfallpläne und Kapazitäten zur Sicherheitenmobilisierung im Jahr 2023 weiteren Analysen. Dies beinhaltete auch eine Bewertung der Strategien für das Aktiv-Passiv-Management und eine Modellierung der verhaltensbezogenen Annahmen im aktuellen Zinsumfeld.

Fortlaufende aufsichtliche Überwachung der Zinsänderungs‑ und Kreditspreadrisiken

Die EZB verfolgte im Berichtsjahr die Ergebnisse ihrer gezielten Überprüfung der Zinsänderungs‑ und Kreditspreadrisiken weiter, an der 29 bedeutende Institute im Jahr 2022 teilgenommen hatten.[16] Im zweiten Quartal 2023 wurden zehn weitere SIs in die Überprüfung einbezogen. Ergänzend zu dieser Initiative wurden Vor‑Ort-Prüfungen durchgeführt. Darüber hinaus leitete die EZB im zweiten Halbjahr 2023 eine horizontale Überprüfung der Steuerung des Aktiv-Passiv-Managements bei 24 bedeutenden Instituten ein. Dabei wurden verschiedene Aspekte im Zusammenhang mit dem Management von Zinsänderungs‑ und Liquiditätsrisiken untersucht, wie die Modellierung von unbefristeten Einlagen.

1.2.2.3 Leveraged Finance

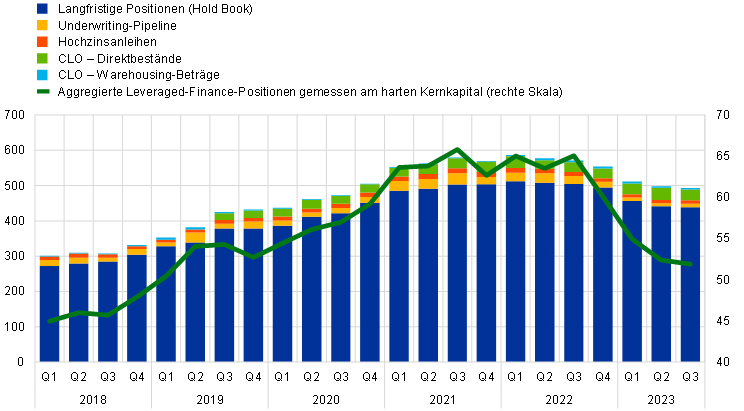

Nach der Einführung der Meldebögen für Leveraged Finance im Jahr 2018 stellte die EZB einen kontinuierlichen Anstieg der Bestände an gehebelten Krediten (Leveraged Loans) bei den bedeutenden Instituten fest. Ausschlaggebend für diese Entwicklung waren anhaltend niedrige Zinsen und eine reichlich vorhandene Liquidität, was Kreditnehmer und Kreditgeber zu einem höheren Verschuldungsgrad veranlasste, sowie die Lockerung der Kreditvergaberichtlinien. Im Verlauf des Jahres 2022 und im ersten Halbjahr 2023 kehrte sich dieser Trend um. Das Neugeschäft mit Leveraged Loans ging im Zuge der Energiekrise, der steigenden Inflation und der Zinsvolatilität erheblich zurück. Dies spiegelt sich in einer sukzessiven Verringerung der entsprechenden Risikopositionen der SIs wider (siehe Grafik 2). Die Kombination aus sinkenden Risikopositionen und steigenden CET1-Quoten führte in den vergangenen Quartalen zu einer deutlichen Abnahme der Leveraged-Finance-Positionen in Relation zum harten Kernkapital.

Grafik 2

Risikopositionen der SIs im Bereich Leveraged Finance

(linke Skala: in Mrd. €; rechte Skala: in % des harten Kernkapitals)

Quellen: EZB-Bankenaufsicht und Leveraged Finance Dashboard der EZB.

Anmerkung: Die Daten beziehen sich auf eine Teilstichprobe von Banken. CLO steht für Collateralised Loan Obligations.

Die EZB rief die SIs wiederholt zu mehr Zurückhaltung in diesem besonderen Marktsegment auf, da bei den stark gehebelten Transaktionen ein anhaltendes Wachstum zu verzeichnen war. Erwartungsgemäß spiegelt sich die immer geringere Bonität der Kreditnehmer sowohl in Europa als auch den Vereinigten Staaten in höheren Ausfallraten bei Leveraged Loans wider. Im Vergleich zu früheren Stressphasen sind diese Ausfallraten jedoch insgesamt nach wie vor niedrig. Dies lässt sich mit der am Markt beobachteten Lockerung der Kreditschutzklauseln, der sogenannten Covenants, erklären. Angesichts des hohen Refinanzierungsrisikos, dem sich Kreditnehmer im Bereich Leveraged Finance in einem Umfeld höherer Zinsen gegenübersehen, besteht die Gefahr, dass es in den kommenden Jahren zu deutlich mehr notleidenden Risikopositionen und Ausfällen kommen könnte.

Im Jahr 2022 ließ die EZB den CEOs bedeutender Institute ein Schreiben zukommen, in dem sie ihre Erwartungen bezüglich der Umsetzung der bankeigenen Rahmen für die Risikobereitschaft erläuterte. Sie wies darin auch auf die hohen Risiken hin, die bei gehebelten Transaktionen eingegangen werden. Eine Gap-Analyse ergab zahlreiche Mängel, für deren Behebung den SIs spezielle Folgemaßnahmen auferlegt wurden. Im Verlauf des Jahres 2023 behielt die EZB die Fortschritte der Banken bei der Umsetzung dieser Maßnahmen weiter genau im Blick. Zwar waren bei bestimmten Instituten gewisse Fortschritte festzustellen, doch weist die Risikokontrolle nach wie vor erhebliche Unzulänglichkeiten auf. Daher wurden weitaus mehr Banken als 2022 mit speziellen Eigenkapitalanforderungen für ihre Risiken aus Leveraged-Finance-Aktivitäten belegt.

Zur Unterstützung der laufenden aufsichtlichen Überwachung der Leveraged-Finance-Positionen führte die EZB im Rahmen ihres EU-weiten Stresstests 2023 eine eingehende Qualitätssicherungsanalyse für Leveraged Finance durch. Die Ergebnisse dieser Analyse wurden in einem gesonderten Abschnitt des Berichts der EZB zum Stresstest der Banken im Euroraum 2023 veröffentlicht.

1.2.3 Priorität 2: Bewältigung der Herausforderungen der Digitalisierung und Stärkung des Lenkungsvermögens der Leitungsorgane

1.2.3.1 Strategien für die digitale Transformation und Rahmenwerke für die operationelle Resilienz

EZB befasste sich im Rahmen von Beratungen, gezielten Überprüfungen und Vor‑Ort-Prüfungen auch 2023 mit der digitalen Transformation der Banken und den damit einhergehenden Risiken

Die Digitalisierung der Banken schreitet voran. Daher muss die Aufsicht ihre Aufmerksamkeit verstärkt auf die Strategien für die digitale Transformation und die notwendigen Kapazitäten für das Risikomanagement richten. Im Fokus stehen dabei Risiken im Zusammenhang mit dem Einsatz innovativer Technologien sowie mit Rahmenwerken für die operationelle Resilienz. Hierzu zählen Abhängigkeiten von Drittanbietern und Cyberrisiken.

Was die Digitalisierung im Allgemeinen betrifft, so veröffentlichte die EZB im Februar 2023 einen Überblick über die wichtigsten Erkenntnisse aus einer Umfrage zur digitalen Transformation und zur Nutzung von Finanztechnologie, die sie 2022 durchgeführt hatte. Daraus geht hervor, dass die meisten SIs über eine Strategie für die digitale Transformation verfügen, deren Schwerpunkt auf einer Verbesserung der Kundenzufriedenheit liegt. Die Umfrage zeigte zudem, dass eine geeignete Kommunikation seitens der Geschäftsleitung und ein wirksamer interner Kontrollrahmen wichtig sind.

Darüber hinaus wurden 2023 bei 21 SIs gezielte Überprüfungen im Hinblick auf die Digitalisierung durchgeführt. Dabei wurden die oben genannten Erkenntnisse aus der Umfrage zugrunde gelegt, um besser zu verstehen, wie die Institute ihre strategischen Digitalisierungsziele festlegen, deren Umsetzung überwachen und sicherstellen, dass ihr Rahmen für die Risikobereitschaft und ihre Governance ihren jeweiligen Zweck erfüllen. Die Ergebnisse der gezielten Überprüfungen sollen in der ersten Jahreshälfte 2024 veröffentlicht werden. Sie sind ein wichtiges Instrument, das den beaufsichtigten Instituten Aufschluss über die Einschätzungen und Richtwerte der Aufsicht gibt.

Was die operationelle Resilienz anbelangt, so wurden der EZB 2023 deutlich mehr schwerwiegende Cybersicherheitsvorfälle gemeldet als im Vorjahr. Der Anstieg war vor allem darauf zurückzuführen, dass gegen mehrere Banken Angriffskampagnen in Form von Distributed Denial of Service durchgeführt wurden. Gleichzeitig nahmen die Cybervorfälle bei Drittanbietern im Zusammenhang mit Ransomware, einer Angriffsart mit hohem Störpotenzial, merklich zu. Darüber hinaus kam es im Finanzsektor auch zu mehr Cyberangriffen durch staatlich gesteuerte Akteure. Deshalb führte die EZB-Bankenaufsicht im Berichtsjahr vor Ort und im Rahmen der laufenden Aufsicht verschiedene Aufsichtstätigkeiten im Bereich der IT- und Cyberrisiken durch. Die wichtigsten Ergebnisse und Beobachtungen veröffentlichte sie in ihrem Newsletter der Bankenaufsicht vom November 2023.

Neben dem für 2024 geplanten Stresstest zur Cyberresilienz führte die EZB einen Testlauf (Dry Run) durch, um die internen Kommunikations-, Koordinierungs- und Eskalationsprozesse der EZB und mehrerer nationaler zuständiger Behörden (national competent authorities – NCAs) im Falle eines Cyberangriffs auf verschiedene beaufsichtigte Institute zu testen. Dieser Testlauf erfolgte nur intern ohne Einbindung der Banken.

Was Auslagerungen betrifft, so wurden 2023 erneut die Register der Auslagerungsvereinbarungen sämtlicher SIs angefordert. Im Vergleich zur ersten Erhebung im Jahr 2022 haben sich die Datenqualität und die Konsistenz der gelieferten Informationen deutlich verbessert. Die Daten bestätigten, dass Auslagerungen – insbesondere im Bereich der Informations- und Kommunikationstechnologien – für SIs ein Thema von hoher Relevanz sind. Unterstützt wurde die Beurteilung des Auslagerungsrisikos auch durch ein bewährtes Meldeverfahren, das die Bankenaufsicht über anstehende neue Auslagerungsvereinbarungen der beaufsichtigten Institute auf dem Laufenden hält. Zusätzlich brachte die EZB eine gezielte Überprüfung des Auslagerungsrisikos auf den Weg. Sie umfasst mehrere SIs und wird bis 2025 andauern. Jedes Jahr wird der Rahmen für das Auslagerungsmanagement dieser SIs zusammen mit einer Auswahl ihrer Auslagerungsvereinbarungen überprüft. Daraus ergibt sich eine Querschnittsbetrachtung der Risikomanagementprozesse für die Auslagerungsvereinbarungen innerhalb der SIs.

Des Weiteren standen im Einklang mit internationalen Standards[17] die operationelle Widerstandsfähigkeit und die Digitalisierung im Fokus der aufsichtlichen Aktivitäten. Diese Aktivitäten wurden 2023 in Arbeitsgruppen zusammen mit anderen europäischen Aufsichtsbehörden durchgeführt. Hierzu zählten die Umsetzung der Verordnung über Märkte für Kryptowerte und der Verordnung über eine Pilotregelung für auf Distributed-Ledger-Technologie basierende Marktinfrastrukturen, Beratungen rund um das Gesetz über künstliche Intelligenz sowie die Umsetzung der Verordnung über die digitale operationale Resilienz im Finanzsektor. Darüber hinaus hat die EZB die vom Baseler Ausschuss für Bankenaufsicht erstellten Grundsätze für operationelle Resilienz (Englisch) in ihr SREP-Rahmenwerk eingebunden.

1.2.3.2 Funktionsweise und Lenkungsvermögen der Leitungsorgane

Um angemessene Entscheidungen treffen zu können und dem Eingehen übermäßiger Risiken entgegenzuwirken, müssen Banken über effektive Leitungsorgane, solide Governance-Regelungen,[18] robuste interne Kontrollen und verlässliche Daten verfügen. Wie wichtig solide Regelungen in diesen unterschiedlichen Bereichen sind, machten auch die Bankenausfälle deutlich, die im Frühjahr 2023 in den Vereinigten Staaten und der Schweiz auftraten. Ursache dieser Ausfälle waren Mängel in der Governance und im Risikomanagement. Obwohl in den letzten Jahren gewisse Fortschritte erzielt wurden, stellt die EZB nach wie vor zahlreiche strukturelle Unzulänglichkeiten bei den internen Kontrollfunktionen, der Funktionsweise der Leitungsorgane, der Aggregation von Risikodaten und der Risikoberichterstattung fest.[19]

Damit es diesbezüglich weiter vorangeht, setzt die Aufsicht ihre Zusammenarbeit mit den beaufsichtigten Instituten fort. So führt die EZB seit 2022 gezielte Überprüfungen bei Banken mit Mängeln in der Zusammensetzung und Funktionsweise ihrer Leitungsorgane durch und tätigt Vor‑Ort-Prüfungen sowie gezielte risikobasierte (Neu-)Bewertungen der persönlichen Zuverlässigkeit und fachlichen Eignung. Die EZB hat überdies einen Ansatz entwickelt, der dazu dient, im Rahmen der Eignungsprüfungen Diversität zu gewährleisten. Außerdem hat sie ihre Datenerhebungen optimiert, um vergleichende Analysen zu fördern.[20] Die gezielten Überprüfungen und die aufsichtlichen Maßnahmen werden auch im Jahr 2024 fortgeführt.

Im Rahmen des SREP 2023 wurden auch Folgemaßnahmen zur Mängelbeseitigung ergriffen (siehe Abschnitt 1.3.1.5).

Solide Governance-Regelungen sind für alle Institute – unabhängig von ihrer Größe – von wesentlicher Bedeutung. Aus diesem Grund setzte die EZB das Follow‑up zu den Ergebnissen ihrer thematischen Überprüfung der Governance-Regelungen von LSIs fort, die sie in den Jahren 2021 und 2022 durchgeführt hatte.[21] So wirkten die EZB und die nationalen Aufsichtsbehörden weiterhin auf eine stärkere Angleichung der aufsichtlichen Erwartungen und der Standards für die interne Governance in Europa hin.

Der EZB war es auch wichtig, den Dialog darüber zu fördern, was eine wirksame Governance ausmacht, und ihren aufsichtlichen Ansatz sowie ihre diesbezüglichen Erwartungen zu kommunizieren. Zu diesem Zweck kam sie im April 2023 in einem gemeinsam mit der EUI Florence School of Banking and Finance organisierten Seminar[22] mit Branchenvertreterinnen und ‑vertretern zusammen.

1.2.3.3 Aggregation von Risikodaten und Risikoberichterstattung

Voraussetzung für ein solides und umsichtiges Risikomanagement sind leistungsfähige Kapazitäten für die Aggregation von Risikodaten und die Risikoberichterstattung. Aufsichtstätigkeit in diesem Bereich wurde 2023 verstärkt

Die EZB stellte mehrere Mängel im Bereich der Risikodatenaggregation und Risikoberichterstattung fest und berücksichtigte diese als wesentliche Schwachstelle bei der Planung der Aufsichtsprioritäten für den Zyklus 2023-2025. Daher wurde eine umfassende zielgerichtete Aufsichtsstrategie entwickelt, die sowohl Vor‑Ort-Prüfungen als auch laufende Aufsichtstätigkeiten beinhaltet. Auf diese Weise sollte sichergestellt werden, dass die Banken auf der Basis verlässlicher Daten über wirksame Steuerungs- und Risikomanagementverfahren verfügen.

So wurde eine spezielle Vor‑Ort-Prüfungskampagne zur Risikodatenaggregation und Risikoberichterstattung fortgesetzt, bei der in den Jahren 2022 und 2023 insgesamt 23 SIs in Augenschein genommen wurden. Im Rahmen dieser Kampagne wurden Mängel aufgezeigt, die die Einbindung der Leitungsorgane, einen unklar und unvollständig definierten Anwendungsbereich des Daten-Governance-Rahmens sowie das Fehlen einer unabhängigen Validierung betrafen. Weiteren Anlass zur Besorgnis gaben Schwachstellen in der Datenarchitektur und IT-Infrastruktur, der umfangreiche Einsatz manueller provisorischer Lösungen (Workarounds), lange Meldefristen sowie fehlende Datenqualitätskontrollen.

Ein Eckpfeiler der laufenden Aufsichtstätigkeit war der Entwurf eines Leitfadens zur effektiven Risikodatenaggregation und Risikoberichterstattung. Er enthält eine Reihe von Mindestanforderungen in diesem Bereich und soll den Banken dabei helfen, ihre diesbezüglichen Kapazitäten zu verbessern.[23] In dem Entwurf werden keine neuen Anforderungen festgelegt, sondern wichtige Schwerpunktthemen der Aufsicht konsolidiert und präzisiert. Insofern ist es wichtig, dass die Banken die Veröffentlichung des Leitfadenentwurfs nicht als Gelegenheit missverstehen, ihre Umsetzungsfristen hinauszuschieben. Vielmehr ist er als zusätzliche Orientierungshilfe gedacht, um Schwachstellen zu identifizieren und deren Beseitigung erkennbar voranzutreiben. Zu den weiteren Aufsichtstätigkeiten zählten die Pilotphase des Managementberichts zur Daten-Governance und Datenqualität[24] sowie der Beitrag zum Fortschrittsbericht (Englisch) über die Einhaltung der vom Baseler Ausschuss für Bankenaufsicht veröffentlichten Grundsätze für die effektive Aggregation von Risikodaten und die Risikoberichterstattung durch global systemrelevante Banken (G-SIBs). Darüber hinaus ging es darum, die Messung der Datenqualität im aufsichtlichen Meldewesen zu verbessern und die Aufsichtsinstrumente zur Eskalation schwerwiegender und beständiger Mängel bei der Aggregation von Risikodaten und der Risikoberichterstattung effizienter einzusetzen; dies bezieht sich auch auf die einschlägigen quantitativen und qualitativen Maßnahmen.

1.2.4 Priorität 3: Intensivierung der Anstrengungen zur Bekämpfung des Klimawandels

Seit der Veröffentlichung ihres Leitfadens zu Klima- und Umweltrisiken im Jahr 2020 betont die EZB immer wieder, dass die Banken diese Risiken richtig steuern müssen. Eine der wesentlichen Aufsichtsprioritäten für die Jahre 2023-2025 besteht darin, dass die Banken diese Risiken in angemessener Form in ihre Geschäftsstrategien, ihre Governance-Regelungen und ihre Risikomanagementrahmen integrieren, um sie zu begrenzen und offenzulegen.

1.2.4.1 Nachverfolgung der Mängel aus der thematischen Überprüfung

Im Anschluss an die thematische Überprüfung der Klima- und Umweltrisiken im Jahr 2022 setzte die EZB den Banken Fristen, um zu erreichen, dass diese bis Ende 2024 nach und nach alle im obigen Leitfaden festgelegten Aufsichtserwartungen erfüllen. Die EZB teilte seinerzeit mit, dass die Einhaltung dieser Fristen genau überwacht werde und gegebenenfalls Durchsetzungsmaßnahmen ergriffen würden.

Die erste Frist lief im März 2023 ab. Bis dahin sollten die Banken eine solide und umfassende Wesentlichkeitsbeurteilung und eine gründliche Analyse ihres Geschäftsumfelds durchgeführt haben. Eine Reihe von Banken kam dem nicht fristgerecht nach. Daraufhin erließ die EZB im Jahr 2023 verbindliche Aufsichtsbeschlüsse für 23 beaufsichtigte Institute. In den 18 relevantesten Fällen sahen diese Beschlüsse in regelmäßigen Abständen zu zahlende Strafgelder vor, sollten die beaufsichtigten Institute die Anforderungen nicht innerhalb der in den Beschlüssen festgelegten Fristen erfüllen. Am Ende des Berichtsjahrs waren noch einige Verfahren zu weiteren Beschlussentwürfen anhängig, von denen manche in regelmäßigen Abständen zu zahlende Strafgelder vorsahen (siehe Abschnitt 2.3.1).

In den Jahren 2024 und 2025 wird die EZB die Fortschritte der Banken genau weiterverfolgen und erforderlichenfalls Durchsetzungsmaßnahmen ergreifen.

1.2.4.2 Einmalige Klimarisiko-Szenarioanalyse im Zusammenhang mit dem Maßnahmenpaket „Fit für 55“

Im März 2023 erteilte die Europäische Kommission den drei europäischen Aufsichtsbehörden[25] im Rahmen des Maßnahmenpakets für ein nachhaltiges Finanzwesen („Sustainable Finance Package“) den Auftrag, gemeinsam mit dem Europäischen Ausschuss für Systemrisiken und der EZB eine einmalige „Fit für 55“-Klimarisiko-Szenarioanalyse (Englisch) durchzuführen. Damit sollte beurteilt werden, wie sich die beschlossenen Transitionsmaßnahmen auf den Finanzsektor auswirken würden. Die EZB ist bei der Szenarioanalyse in das Modul für den Bankensektor eingebunden. Es umfasst eine Datenerhebung, die am 1. Dezember 2023 begann. In den entsprechenden Erhebungsbögen werden Informationen zu Kreditrisiken, Marktrisiken, Immobilienrisiken und zu den Erträgen abgefragt. Zudem werden klimarelevante Angaben zu Transitionsrisiken und physischen Risiken auf Ebene der Gegenparteien und der Sektoren zusammengetragen. Die EZB beabsichtigt, den an der Datenerhebung beteiligten Banken ihr individuelles Feedback mit den wichtigsten Erkenntnissen zukommen zu lassen. Die Gesamtergebnisse der Klimaszenarioanalyse für das Modul „Bankensektor“ sollen Anfang 2025 veröffentlicht werden. Mithilfe der erhobenen Daten wird es der Aufsicht dann möglich sein, die Fortschritte im Einklang mit dem 2022 durchgeführten Klimarisikostresstest der EZB zu überwachen. Außerdem lassen sich auf diesem Weg die Datenkapazitäten der Banken für Klimarisiken sowie die Anwendung bewährter Verfahren gemäß dem EZB-Bericht über bewährte Verfahren für Klimastresstests überprüfen.

1.3 Direkte Aufsicht über bedeutende Institute

1.3.1 Laufende Aufsicht

Die EZB ist bestrebt, die bedeutenden Institute risikobasiert und unter Wahrung der Verhältnismäßigkeit zu überwachen. Zu diesem Zweck plant sie jedes Jahr verschiedene Tätigkeiten im Rahmen der laufenden Aufsicht, darunter horizontale und institutsbezogene Aktivitäten, und führt diese durch. Die Aufsichtstätigkeiten ergeben sich aus den bestehenden regulatorischen Anforderungen, dem Aufsichtshandbuch und den Aufsichtsprioritäten. Sie sind Bestandteil des jährlichen aufsichtlichen Prüfungsprogramms (Supervisory Examination Programme – SEP) eines jeden Instituts. Ziel dieser Aktivitäten ist es, institutsspezifische Risiken anzugehen und gleichzeitig die Einhaltung der von der EZB festgelegten Aufsichtsprioritäten sicherzustellen.

1.3.1.1 Der Grundsatz der Verhältnismäßigkeit

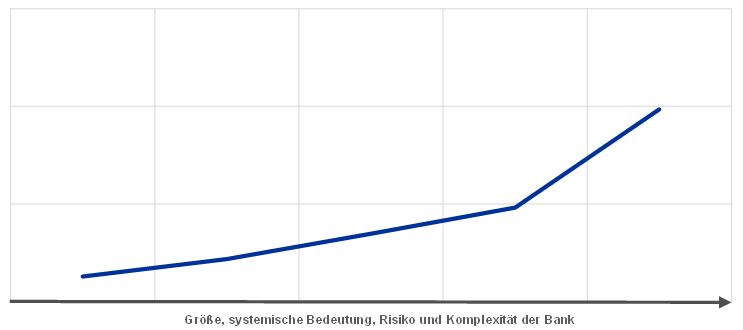

Das aufsichtliche Prüfungsprogramm unterliegt dem Grundsatz der Verhältnismäßigkeit. Dementsprechend hängt die Intensität der Aufsichtstätigkeit von der Größe, der systemischen Bedeutung, dem Risiko und der Komplexität eines SIs ab. Daher planen die gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs), die für größere SIs und für SIs mit einem höheren Risikogehalt zuständig sind, durchschnittlich mehr Aktivitäten im Rahmen des SEP (siehe Grafik 3).

Grafik 3

Durchschnittliche Anzahl geplanter Aufgaben je SI im Jahr 2023

Quelle: EZB.

Anmerkung: Datenabruf vom 18. Januar 2024.

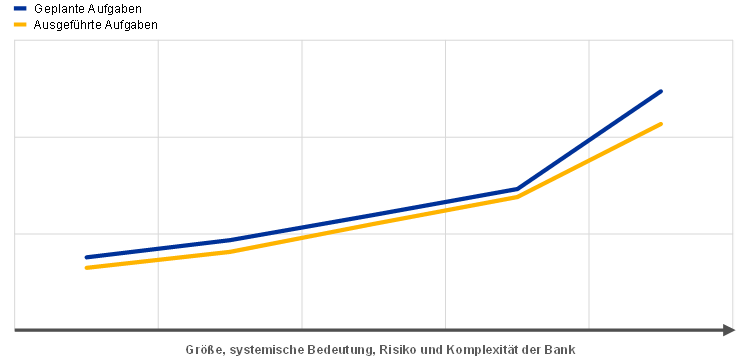

Die Zahl der im Berichtsjahr durchgeführten Aufsichtsaktivitäten war geringfügig niedriger als zu Jahresbeginn ursprünglich geplant (siehe Grafik 4). Dies war hauptsächlich darauf zurückzuführen, dass – wie bereits in den Vorjahren – einzelne administrative Aufgaben im Verlauf des Jahres gestrichen wurden.

Grafik 4

Durchschnittliche Anzahl von Aufgaben je SI im Jahr 2023

Quelle: EZB.

Anmerkung: Datenabruf vom 18. Januar 2024.

1.3.1.2 Der risikobasierte Ansatz

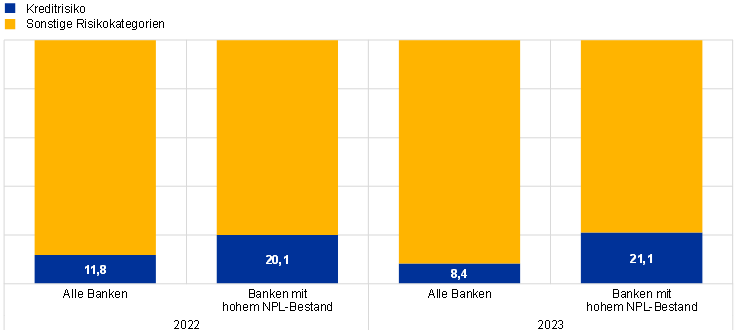

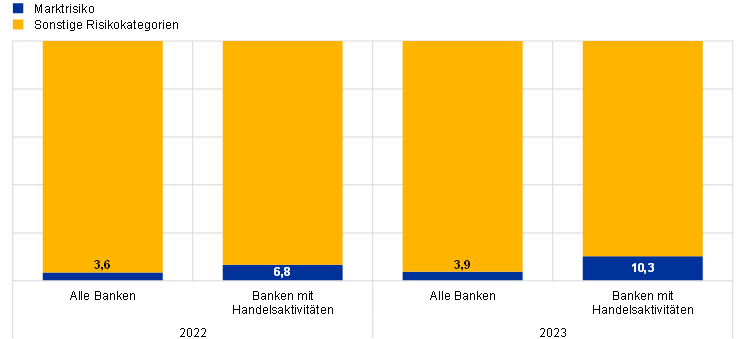

Das SEP verfolgt einen risikobasierten Ansatz und ist schwerpunktmäßig auf die wesentlichsten systemischen und institutsspezifischen Risiken der einzelnen SIs ausgerichtet. So führten die JSTs beispielsweise bei Banken mit hohem NPL-Bestand (relativ gesehen) mehr Prüfungen im Zusammenhang mit dem Kreditrisiko durch als bei SIs mit einem durchschnittlichen Bestand (siehe Grafik 5).

Grafik 5

SEP-Aktivitäten 2022 und 2023: Anteil der kreditrisiko- und marktrisikobezogenen Prüfungen an den Gesamtaktivitäten

Kreditrisiko

(in %)

Marktrisiko

Quelle: EZB.

Anmerkung: Datenabruf vom 18. Januar 2024.

Im Jahr 2023 führte die EZB einen neuen Rahmen für die Risikotoleranz ein, um ihre Arbeit besser auf strategische Prioritäten und wesentliche Schwachstellen auszurichten. Das neue Rahmenwerk bildet die Grundlage für eine stärker risikoorientierte Aufsichtskultur, die es den Aufseherinnen und Aufsehern ermöglicht, ihre Aktivitäten auf die individuelle Situation des von ihnen beaufsichtigten Instituts zuzuschneiden, statt einen Einheitsansatz zu verfolgen.

Der Risikotoleranzrahmen soll die Umsetzung der Aufsichtsprioritäten in der strategischen Planung und der laufenden Aufsicht erleichtern. Daher vereint er eine vom Aufsichtsgremium erstellte Orientierungshilfe zu priorisierten Risiken und Schwachstellen (Top down) mit einer Relevanzbeurteilung für jedes einzelne beaufsichtigte Institut (Bottom up). Die Bottom-up-Beurteilungen stellen eine wirksame Ergänzung der Top-down-Orientierungshilfe dar. Einige beaufsichtigte Institute haben nämlich mit institutsspezifischen Problemen zu kämpfen, die sich auf die Risikotoleranz bei verschiedenen Risikokategorien und damit auch auf den aufsichtlichen Schwerpunkt auswirken. Im Einklang mit dem Risikotoleranzrahmen steht es den Aufseherinnen und Aufsehern frei, die im aufsichtlichen Instrumentarium verankerte Flexibilität voll auszuschöpfen, um sich auf die wichtigsten Aufgaben zu konzentrieren. Dies bedeutet, dass sie ihr Augenmerk je nach den spezifischen Gegebenheiten eines Instituts verstärkt auf jene Bereiche lenken können, die ein größeres Engagement erfordern, und den als weniger dringend erachteten Bereichen im Gegenzug eine geringere Priorität beimessen.

Aufgrund der positiven Erfahrungen im Berichtsjahr beabsichtigt die EZB, die Implementierung des Risikotoleranzrahmens abzuschließen, indem sie ihn in alle Aufsichtsprozesse einbindet.[26] Dies dürfte die JSTs noch besser in die Lage versetzen, sich auf das zu konzentrieren, was für das jeweilige von ihnen beaufsichtigte Institut am wichtigsten ist. Dabei verfügen sie auch über die erforderliche Flexibilität, um neue und aufkommende Risiken in einem sich verändernden makrofinanziellen Umfeld angehen zu können.

1.3.1.3 Der aufsichtliche Planungsprozess

Der aufsichtliche Planungsprozess wurde 2022 überarbeitet. Er folgt einem einheitlichen und integrierten Ansatz, dem zufolge die Planung beispielsweise der Querschnittsaufgaben, der Vor‑Ort-Prüfungen und der Prüfungen interner Modelle anhand der Aufsichtsprioritäten erfolgt.

Um eine wirksame Aufsicht sicherzustellen, arbeiten die verschiedenen Geschäftsbereiche der EZB bei der Planung ihrer Aktivitäten eng zusammen und tragen dabei den Aufsichtsprioritäten, den institutsspezifischen Risiken der SIs sowie dem Risikotoleranzrahmen angemessen Rechnung. Die Planung beinhaltet auch die Auswahl von Stichproben beaufsichtigter Institute, bei denen die Querschnittsaufgaben und Vor‑Ort-Prüfungen durchgeführt werden sollen. Wie schon in früheren Jahren kam bei den Vor‑Ort-Prüfungen erneut ein Kampagnenansatz zum Tragen (siehe Abschnitt 1.3.3). Das Ergebnis dieses Planungsprozesses spiegelt sich im aufsichtlichen Prüfungsprogramm (SEP) wider, das die JSTs für jedes von ihnen beaufsichtigte Institut erstellen. Das SEP ist ein wichtiger Bestandteil der Kommunikation zwischen JSTs und SIs. Daher wird den SIs auch ein vereinfachtes SEP als Arbeitsprogramm für das kommende Jahr an die Hand gegeben.

Basierend auf dem Grundsatz der Verhältnismäßigkeit umfassen die laufenden Aufsichtstätigkeiten im Rahmen des aufsichtlichen Prüfungsprogramms a) risikorelevante Tätigkeiten (z. B. den SREP), b) sonstige Aktivitäten im Zusammenhang mit organisatorischen, administrativen oder rechtlichen Anforderungen (z. B. die jährliche Signifikanzbewertung) und c) von den JSTs geplante zusätzliche Tätigkeiten, mit denen das SEP genauer an die besonderen Gegebenheiten der beaufsichtigten Gruppe oder des beaufsichtigten Instituts angepasst wird (z. B. Analysen der Geschäftsmodelle oder Governance-Strukturen).

1.3.1.4 Überblick über die Aufsichtstätigkeiten

Die EZB stellt sicher, dass sie über angemessene Ressourcen verfügt, um ihren strategischen und aufsichtlichen Erfordernissen gerecht zu werden. Der oberen Führungsebene wird regelmäßig Bericht erstattet, wie ihre Aufsichtsprioritäten in die Planung einbezogen wurden und ob alle Aktivitäten und Projekte planmäßig ausgeführt wurden.

Im Jahr 2023 untersuchte die EZB, inwieweit sie organisatorisch für die Herausforderungen der Zukunft gewappnet ist. Dabei wurde evaluiert, wie gut sie darauf vorbereitet ist, die vorgegebenen Aufsichtsprioritäten mit den verfügbaren Ressourcen und Kompetenzen erfolgreich umzusetzen (siehe Abschnitt 5.3.3).

Für die strategische Steuerung der Aufsichtsinitiativen sind die Überwachung der Aufsichtstätigkeiten und die regelmäßige Berichterstattung darüber von entscheidender Bedeutung. Auf diese Weise kann sich die obere Führungsebene ein Bild von der Entwicklung der Aufsichtsprioritäten und anderer Initiativen machen und über die Fortschritte bei den damit verbundenen Aufsichtstätigkeiten auf dem Laufenden halten. Diese Beurteilung bildet die Grundlage für die Aktualisierung der Aufsichtsprioritäten und fördert eine effiziente Entscheidungsfindung auf der oberen Führungsebene.

1.3.1.5 Aufsichtsmaßnahmen

Aufsichtsmaßnahmen gehören zu den wichtigsten Ergebnissen der regelmäßigen Vor‑Ort-Prüfungen und laufenden Aufsichtstätigkeiten. Dabei werden detaillierte Maßnahmen festgelegt, die die beaufsichtigten Institute ergreifen müssen, um festgestellte Mängel zu beseitigen. Ihre zeitnahe und effektive Umsetzung wird von den JSTs überwacht. Im Jahr 2023 wurden insgesamt ähnlich viele Maßnahmen dokumentiert wie im Vorjahr. Mit einem Anteil von 39 % entfiel das Gros der Aufsichtsmaßnahmen 2023 auf die laufende Aufsicht. Wie im Jahr 2022 bezogen sich die meisten neuen Aufsichtsmaßnahmen (45 %) auf das Kreditrisiko (siehe Grafik 6).

Grafik 6

Aufsichtsmaßnahmen

a) Anzahl der dokumentierten Maßnahmen pro Jahr

(Anzahl der Maßnahmen)

b) Maßnahmen nach Aufsichtstätigkeit | c) Maßnahmen nach Risikokategorie |

|---|---|

(Anzahl der Maßnahmen) | (Anzahl der Maßnahmen) |

|  |

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst Aufsichtsmaßnahmen für alle unter der Aufsicht der EZB stehenden Institute (variierende Stichprobe). Datenabruf vom 25. September 2023.

1.3.1.6 Querschnittsanalyse im SREP

Am 19. Dezember 2023 veröffentlichte die EZB die Ergebnisse des aufsichtlichen Überprüfungs- und Bewertungsprozesses 2023. Darin wurde beschrieben, wie sich die SREP-Scorewerte sowie die Säule‑2-Kapitalanforderungen und ‑Empfehlungen entwickelten. Zudem enthielt der Bericht eine tiefergehende Analyse ausgewählter Risikobereiche. Mit Zustimmung der betreffenden SIs veröffentlichte die EZB bankspezifische Säule‑2-Anforderungen. Dabei wurden auch jene Säule‑2-Anforderungen offengelegt, die dem Risiko einer übermäßigen Verschuldung im Jahr 2024 entgegenwirken sollen.

Der SREP 2023 hat die allgemeine Widerstandsfähigkeit der Banken aufgezeigt. Trotz einer Reihe gesamtwirtschaftlicher Herausforderungen gelang es den Instituten, solide Kapital- und Liquiditätspositionen beizubehalten (siehe Abschnitt 1.1.1).

Aus dem schwächeren Wirtschaftswachstum, der anhaltend restriktiven Geldpolitik, der Verknappung des Kreditangebots und der Rücknahme der fiskalischen Stützungsmaßnahmen ergaben sich indes weiterhin Abwärtsrisiken. Die Turbulenzen, die im Frühjahr 2023 im Bankensektor der Vereinigten Staaten und der Schweiz zu beobachten waren, hatten keine spürbaren Auswirkungen auf die beaufsichtigten Institute. Allerdings rückte dadurch die Gefahr in den Blickpunkt, dass rasche Zinsanpassungen zu Instabilität am Markt führen könnten.

Die EZB stellte im Berichtsjahr Verbesserungen im Bankensektor fest. Dank höherer Zinserträge belief sich die aggregierte Eigenkapitalrendite der beaufsichtigten Institute in den ersten neun Monaten des Jahres auf 10,0 %. Die Qualität der Aktiva erhöhte sich, wobei die Quote notleidender Kredite von 2,6 % im Jahr 2021 auf 2,3 % im dritten Quartal 2023 sank.

Der SREP-Gesamtscore blieb mit 2,6 stabil. 30 % der beaufsichtigten Institute verzeichneten dabei eine Veränderung ihres Scorewerts. Die Gesamtkapitalanforderungen und -empfehlungen stiegen leicht auf 15,5 % der risikogewichteten Aktiva (2022: 15,1 %), während der Median der Säule‑2-Anforderungen bei 2,25 % lag (2022: 2,15 %). Die Banken sollten weiterhin die strukturellen Herausforderungen in Angriff nehmen, die in den Aufsichtsprioritäten für die Jahre 2024-2026 dargelegt sind (siehe Abschnitt 1.6).

1.3.1.7 Überprüfung des SREP durch externe Fachleute

Am 17. April 2023 veröffentlichte die EZB die Ergebnisse und Empfehlungen einer Expertengruppe zur europäischen Bankenaufsicht und insbesondere zum SREP.

Unter Würdigung der Fortschritte bei der Sicherstellung ausreichender Eigenkapitalniveaus der SIs wird die EZB im Bericht über die Beurteilung des aufsichtlichen Überprüfungs- und Bewertungsprozesses der Europäischen Zentralbank dazu angehalten, die Scorewerte für die Risiken und das Verfahren für die Bestimmung der Kapitalanforderungen aus der Säule 2 zu überarbeiten. Im Bericht wird darauf verwiesen, dass mit Kapital allein nicht allen Arten von Risiken begegnet werden kann. Daher wird der EZB empfohlen, von allen Werkzeugen ihres Instrumentariums vollumfänglich Gebrauch zu machen. Hierzu zählen auch wirksame qualitative Maßnahmen, um die Banken dazu zu bewegen, Lösungen für schwache Geschäftsmodelle und Governance-Praktiken zu finden.

Der Bericht ergänzt die Schlussfolgerungen des Berichts des Europäischen Rechnungshofs zur weiteren Verbesserung der Effizienz und Effektivität der EZB-Bankenaufsicht (siehe Abschnitt 5.1.1).

Während des SREP-Zyklus 2023 begann die EZB mit der Umsetzung einiger Empfehlungen der Expertengruppe. So führte sie beispielsweise zum Abschluss der Implementierung ihres Risikotoleranzrahmens in allen Aufsichtsprozessen eine neue mehrjährige SREP-Bewertung ein. Damit kann die Aufsicht die Intensität und Häufigkeit ihrer Analysen besser an den Schwachstellen der einzelnen Banken und den allgemeinen Aufsichtsprioritäten ausrichten. Die EZB ist auch weiterhin bestrebt, ihre risikobasierte Aufsicht zu verbessern und den Einfluss aufsichtlicher Beurteilungen zu stärken. Daher werden Initiativen wie der mehrjährige SREP-Ansatz und der Rahmen für die Risikotoleranz weiter optimiert, um eine genau definierte Aufsichtskultur zu fördern.

Darüber hinaus verbesserte die EZB im Berichtsjahr ihre Kommunikation im Zusammenhang mit der Offenlegung der SREP-Methodik für Säule‑2-Anforderungen. Hierzu zählten die verstärkte Offenlegung der Methoden zur Beurteilung der Verschuldungsquote, der internen Governance und des Risikomanagements sowie des Geschäftsmodell-, Kredit- und Marktrisikos.

Kasten 2

Folgemaßnahmen zum Brexit: Desk Mapping Review und Vor‑Ort-Tätigkeiten

Der Desk Mapping Review dient der Überprüfung der Buchungs- und Risikomanagementverfahren der im Bereich Market Making tätigen Handelsabteilungen von Banken, die ihr Geschäft nach dem Brexit teilweise auf Tochtergesellschaften innerhalb des Euroraums übertragen haben. Die Überprüfung wurde im zweiten Quartal 2020 angestoßen. Es sollte sichergestellt werden, dass Tochtergesellschaften von in Drittstaaten ansässigen Instituten nicht als sogenannte leere Hüllen („empty shells“) agieren.

Die erste Phase des Desk Mapping Review ergab, dass rund 70 % der 264 geprüften Handelsabteilungen – mit risikogewichteten Aktiva in Höhe von etwa 91 Mrd. € – ein Back‑to‑Back-Buchungsmodell verwendeten. Rund 20 % waren als eine Art geteilte Abteilung („split desks“) organisiert. Hierbei wird ein Duplikat der ursprünglichen Handelsabteilung aufgebaut. Der hohe Anteil von Back‑to‑Back-Buchungsmodellen, insbesondere bei wesentlichen Handelsabteilungen, entsprach nach Ansicht der EZB nicht den aufsichtlichen Erwartungen an Buchungsmodelle. Die EZB wandte daraufhin einen auf den Grundsätzen der Verhältnismäßigkeit und der Wesentlichkeit beruhenden Ansatz an. Sie identifizierte 56 wesentliche Handelsabteilungen, für die sie individuelle verbindliche Beschlüsse fasste. Diese enthielten Anforderungen, welche die Tochtergesellschaften von in Drittstaaten ansässigen Instituten einhalten müssen.

Sobald die Institute die Vorgaben befolgen, werden die meisten marktrisikobezogenen risikogewichteten Aktiva, die von Tochtergesellschaften der in Drittstaaten ansässigen Institute verwaltet werden, einem intensivierten lokalen Risikomanagement unterstehen. Es geht insbesondere darum, die erste und zweite Verteidigungslinie der Institute zu stärken, wobei direkte Berichtslinien zur jeweiligen europäischen Gesellschaft bestehen müssen. Die EZB erwartet zudem von den Tochtergesellschaften von in Drittstaaten ansässigen Instituten, dass sie lokale Treasury-Abteilungen und spezialisierte Desks für XVA-Wertberichtigungen einrichten. Des Weiteren haben diese Tochtergesellschaften dafür Sorge zu tragen, dass sie unabhängig vom Mutterunternehmen über einen Zugang zu kritischen Infrastrukturen verfügen. Sie haben darüber hinaus zusätzliche Kontrollen für Absicherungspraktiken zwischen unterschiedlichen Gesellschaften sowie für Buchungspraktiken, bei denen Positionen nicht direkt in der geschäftsabschließenden Gesellschaft selbst verbucht werden, einzurichten.

Die beaufsichtigten Institute beabsichtigen, den Anforderungen des Desk Mapping Review nachzukommen, indem sie eine Kombination von Buchungsmodellen verwenden. Für das Zinsgeschäft, beispielsweise im Bereich europäische Staatsanleihen und auf Euro lautende Swaps, wollen die betreffenden Institute eine bedeutende Handelspräsenz in Europa aufbauen. Das Back-to-Back-Buchungsmodell soll aufgegeben und durch ein Modell mit lokalem Risikomanagement ersetzt werden. Im Eigenkapitalgeschäft hingegen werden Barsicherheiten, Kredite und Derivate überwiegend von Split Desks abgedeckt.

Die EZB wird weiterhin verfolgen, inwieweit die Banken ihre Buchungsmodelle an die aufsichtlichen Erwartungen anpassen, und auf dieser Grundlage ihre Aufsichtsmaßnahmen planen.

1.3.2 Beaufsichtigung von Instituten mit Tochtergesellschaften in Russland

Unter genauer Beobachtung der EZB schrauben beaufsichtigte Institute ihre Aktivitäten in Russland zurück

Seit dem Einmarsch Russlands in die Ukraine im Februar 2022 beobachtet die EZB die Lage genau und steht im Dialog mit den wenigen beaufsichtigten Instituten, die über Tochtergesellschaften in Russland verfügen. Wenngleich die meisten dieser Institute weiter an ihren russischen Tochtergesellschaften festhalten, haben sie bei der Reduzierung ihrer Geschäftstätigkeit auf diesem Markt Fortschritte erzielt. Insgesamt bauten die bedeutenden Institute ihre Risikopositionen gegenüber Russland im Zeitraum von Ende 2022 bis zum dritten Quartal 2023 um 21,4 % ab.[27] Damit haben sie ihr dortiges Engagement seit Beginn des Krieges sukzessive verringert. Die meisten Banken beschlossen zudem, keine neuen Geschäftsabschlüsse in Russland zu tätigen, soweit dies rechtlich zulässig ist. Sie erkunden nun mögliche Ausstiegsstrategien wie Unternehmensveräußerungen oder die Abwicklung ihres Geschäftsbetriebs am russischen Markt. Wie in einem Schreiben vom 27. Juni 2023 an die MdEPs de Lange und Juknevičienė zu den Aktivitäten der beaufsichtigten Banken in Russland dargelegt, forderte die EZB die betreffenden Banken auf, ihre Strategien für den Abbau ihrer Geschäfte bzw. den Ausstieg voranzutreiben. Sie sollten klare Fahrpläne erstellen, ihren Leitungsorganen sowie der EZB regelmäßig über die erzielten Fortschritte berichten und etwaige Verzögerungen und/oder Hindernisse erläutern. Gegebenenfalls ergriff die EZB spezifische Maßnahmen, um der besonderen Situation einzelner SIs Rechnung zu tragen.

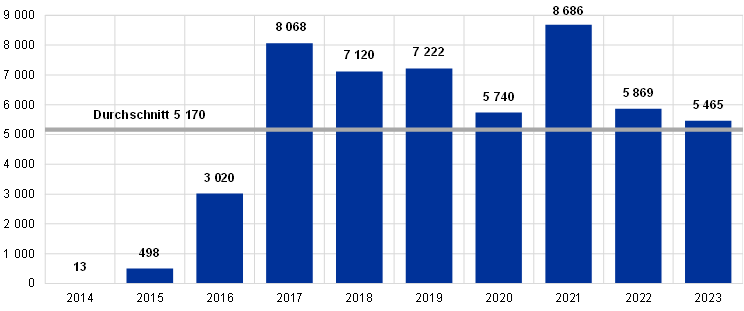

1.3.3 Vor-Ort-Prüfungen

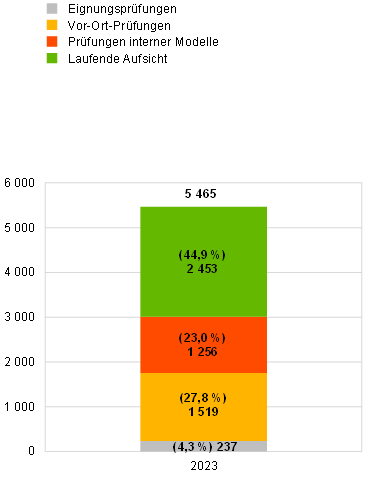

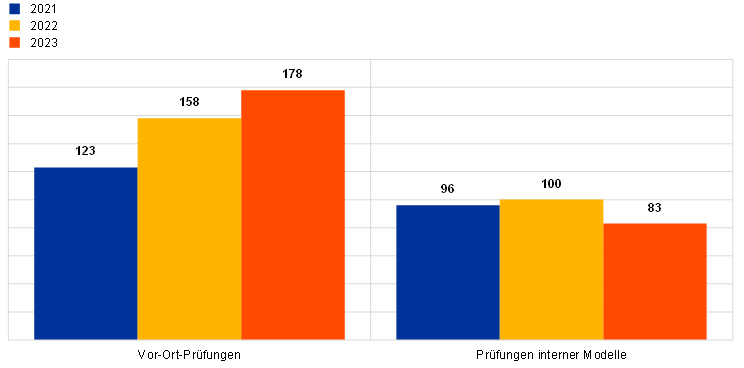

Bei bedeutenden Instituten wurden im Berichtsjahr 178 Vor‑Ort-Prüfungen und 83 Prüfungen interner Modelle eingeleitet. Ähnlich wie im Vorjahr wurden auch 2023 die meisten Vor‑Ort-Prüfungen und Prüfungen interner Modelle auf Basis hybrider Arbeitsregelungen durchgeführt. Die EZB arbeitete zudem weiter an der Implementierung des Rahmens für die Risikotoleranz.[28]