Avant-propos de Mme Christine Lagarde, présidente de la BCE

En 2023, les banques européennes ont continué de faire face à un environnement difficile. Elles ont été confrontées à une économie atone dans la zone euro et à l’intensification des risques géopolitiques, découlant en particulier de la guerre injustifiée menée par la Russie contre l’Ukraine et du conflit tragique au Moyen-Orient. Au printemps, les marchés de financement ont été en proie aux tensions financières à l’œuvre dans d’autres pays. En outre, en raison d’une projection d’inflation trop élevée pendant une trop longue période, la BCE a continué de resserrer sa politique monétaire.

Mais le travail considérable accompli ces dernières années en vue de renforcer la capacité de résistance des banques de la zone euro a porté ses fruits. Celles-ci ont maintenu des positions de fonds propres et de liquidité solides, et le ratio de fonds propres de base de catégorie 1 (CET1) des banques soumises à la surveillance prudentielle est ressorti à 15,6 % en données agrégées, soit un niveau proche de son point le plus haut. Le secteur bancaire ainsi protégé des chocs externes, les banques ont pu favoriser une transmission harmonieuse du resserrement de la politique monétaire de la BCE à l’économie.

De nombreux défis subsistent toutefois. Alors que la hausse des taux d’intérêt a pesé sur les marges nettes d’intérêts des banques de la zone euro, se traduisant par un rendement moyen des fonds propres de 10 % au troisième trimestre 2023, les taux des dépôts augmentent et les prêts non performants s’accroissent. Les autorités prudentielles continueront de surveiller les risques de près, en prêtant notamment une attention particulière aux expositions des banques aux secteurs vulnérables, tels que l’immobilier commercial, et en répondant aux préoccupations liées à la gouvernance des banques et à leurs cadres internes de contrôle des risques.

La capacité de résistance et d’adaptation des banques sera cruciale pour relever les défis structurels posés par le changement climatique et la transformation numérique. En 2024, elles devront satisfaire aux attentes prudentielles de la BCE en matière de climat et d’environnement et intégrer les risques afférents dans leurs stratégies et processus de gestion des risques. En outre, à mesure que le recours à l’intelligence artificielle s’élargit, les autorités de surveillance continueront d’examiner attentivement les stratégies de transformation numérique des banques ainsi que leur capacité à résister aux cyberattaques. Ces efforts contribueront à préserver la robustesse des banques afin qu’elles puissent continuer à soutenir l’économie de la zone euro sur la voie de la transition vers un avenir plus vert et plus numérique.

Entretien introductif avec Mme Claudia Buch, présidente du conseil de surveillance prudentielle

Vous êtes devenue présidente du conseil de surveillance prudentielle de la BCE en janvier 2024. Quelle sera votre philosophie pour mener à bien cette mission importante ?

Nous ne devons jamais oublier que l’autorité de surveillance que nous sommes protège les intérêts du grand public. Les banques jouent un rôle essentiel dans notre vie de tous les jours : elles veillent sur les dépôts, facilitent les paiements et octroient des prêts aux ménages et aux entreprises. Notre mission est de faire en sorte qu’elles soient sûres et ne prennent pas trop de risques.

D’un point de vue très pragmatique, nous devons donc adopter une approche prospective et critique, comme le prévoient les principes fondamentaux du Comité de Bâle pour un contrôle bancaire efficace. L’approche prospective revêt une importance particulière à l’heure où de nombreuses économies et sociétés sont à la croisée des chemins. Il est par ailleurs essentiel d’exercer un esprit critique, de sortir des sentiers battus. Des banques en mesure de jouer pleinement leur rôle sont un atout pour la société. Mais les banques sont des entités privées qui agissent, en définitive, dans l’intérêt de leurs actionnaires. C’est à nous qu’il incombe, en tant qu’autorité de surveillance, de veiller à ce qu’elles agissent également dans l’intérêt de la société.

La supervision bancaire européenne fête son dixième anniversaire en 2024. Est-elle parvenue à maturité, et en quoi peut-elle encore être améliorée ?

Le mécanisme de surveillance unique (MSU) a permis à l’Europe d’accomplir des progrès significatifs en matière de développement institutionnel et de délégation de compétences au niveau européen. Il y a dix ans, le paysage prudentiel européen était fragmenté, tant sur le plan des institutions que des pratiques. Les risques transfrontière étaient souvent ignorés. Il était impossible d’établir des comparaisons entre les banques, et les normes prudentielles différaient d’un pays à l’autre.

Nous disposons désormais d’importants pouvoirs prudentiels au niveau européen, mais nous coopérons aussi étroitement avec les autorités nationales. Selon moi, l’organisation actuelle de la supervision bancaire européenne peut servir de modèle pour d’autres domaines d’action nécessitant peut-être une plus grande intégration.

Cela étant dit, nous pouvons toujours nous améliorer. L’un de mes objectifs est de renforcer encore l’intégration de la supervision européenne. L’année 2024 marque notre dixième anniversaire, et nous avons décidé d’en faire une « année d’intégration ». Elle sera l’occasion de nombreuses initiatives visant à approfondir le partage des connaissances, à investir dans des technologies communes de surveillance prudentielle et à tirer profit de l’expertise des autorités de surveillance nationales, avec comme objectif ultime de promouvoir notre culture d’équipe unique, rassemblée.

Comment décririez-vous la situation des banques en 2023 ?

Les banques européennes ont fait preuve de résilience face aux chocs qu’ont subis nos économies ces dernières années. La pandémie de COVID-19, la hausse des prix de l’énergie et l’accélération de l’inflation, l’invasion de l’Ukraine par la Russie et, plus récemment, le conflit au Moyen-Orient ont été autant de facteurs de tension pour nos économies. Ces chocs se sont traduits par une flambée de l’inflation, une augmentation des taux d’intérêt et un ralentissement de la croissance économique. Nous avons assisté à la plus forte hausse des taux d’intérêt de l’histoire de la BCE.

Le relèvement des taux d’intérêt a fortement contribué au net renforcement de la rentabilité des banques, qui ont par ailleurs tardé à répercuter ces hausses sur les taux des dépôts. Leurs fonds propres sont demeurés robustes, à des niveaux bien supérieurs aux exigences réglementaires. Les moins-values latentes des banques européennes découlant de la dépréciation de certains titres ont aussi été relativement limitées. Leurs positions de liquidité sont par ailleurs restées solides, même après le retrait progressif des mesures extraordinaires prises par la BCE pour soutenir la liquidité. Cela s’explique par les changements réglementaires et prudentiels mis en œuvre à la suite de la crise financière mondiale. Mais nous devons aussi reconnaître que les banques ont bénéficié des mesures vigoureuses de politique monétaire et budgétaire adoptées en réponse aux chocs passés.

Il faut donc se garder de tout excès de confiance. Les risques macrofinanciers et géopolitiques sont élevés et, dans de nombreux pays, l’économie réelle est confrontée à des changements structurels. Les banques pourraient en pâtir si le risque de crédit et le risque de liquidité s’intensifient. Certains risques émergents ont d’ailleurs déjà commencé à se matérialiser. Nous constatons une augmentation des prêts « sous performants », des faillites d’entreprises et des taux de défaut. Nous poursuivrons nos efforts pour renforcer la capacité de résistance des banques que nous supervisons. Et nous traiterons les lacunes identifiées dans leur gouvernance et leur gestion des risques.

À votre avis, quels enseignements la supervision bancaire européenne peut-elle tirer des turbulences observées sur les marchés en mars 2023 ?

Le principal enseignement, de mon point de vue, est que les crises surviennent souvent lorsque des chocs externes négatifs révèlent une mauvaise gestion des risques par les banques. Deux conséquences concrètes s’imposent alors à nous.

Premièrement, en tant qu’autorité de surveillance, nous devons être toujours en alerte afin de pouvoir réagir sans délais aux événements soudains. Les soubresauts de mars 2023 ont montré que même des tensions au sein de banques de petite taille opérant localement peuvent avoir des répercussions mondiales si rien n’est fait rapidement. Nous examinons par conséquent, au niveau international, les lacunes constatées dans le cadre réglementaire, notamment en ce qui concerne le risque de liquidité et le risque de taux d’intérêt, et nous en analysons les implications pour l’efficacité de la surveillance prudentielle.

Deuxièmement, nous devons bien comprendre le poids des évolutions de l’environnement macroéconomique pour les banques. Les autorités américaines et suisses ont reconnu l’existence, avant les turbulences, de déficiences en matière de gestion des risques et de gouvernance. Dans un environnement macroéconomique favorable, ces failles ne portent pas trop à conséquence. Mais lorsque le vent tourne, elles sont mises au jour et peuvent porter atteinte au système financier dans son ensemble.

De toute évidence, un système doté de fonds propres suffisants constitue la première ligne de défense contre les événements imprévus et les chocs extérieurs. L’incidence négative d’une mauvaise gouvernance et de déficiences dans la gestion des risques s’en trouve également atténuée.

L’efficacité de la surveillance prudentielle est une question d’actualité et a également fait l’objet d’une recommandation dans le cadre de l’évaluation externe du processus de contrôle et d’évaluation prudentiels (SREP). Comment comptez-vous améliorer l’efficacité de la supervision bancaire européenne ?

Pour une autorité de surveillance, être efficace consiste à émettre des constats pertinents se traduisant par des améliorations concrètes des profils de risque et de la capacité de résistance des banques. C’est l’un des principaux enseignements que nous avons tirés des événements survenus le printemps dernier. Mais pour être efficaces, nous devons aussi nous concentrer sur les risques importants.

À dire vrai, nous étudions, depuis un certain temps maintenant, l’efficacité de la supervision bancaire européenne. Je remercie vivement mon prédécesseur, Andrea Enria, d’avoir mandaté un groupe consultatif d’experts en vue de procéder à un examen du SREP. Le rapport qu’il nous a adressé formule des recommandations claires : nous devons accroître notre capacité d’adaptation, être davantage proactifs et concentrés sur les risques, renforcer notre efficience et notre efficacité, et utiliser pleinement notre panoplie d’outils prudentiels.

Nous avons longuement évoqué ces recommandations au sein du conseil de surveillance prudentielle, et certaines ont été mises en œuvre au cours du cycle SREP 2023. Nous disposons d’un nouveau cadre de tolérance au risque et d’une évaluation SREP pluriannuelle, ce qui nous donne plus de flexibilité pour nous concentrer sur les vulnérabilités des différentes banques. D’autres recommandations seront prises en compte dans le cadre du cycle SREP 2025. Nous renforçons en outre notre surveillance prudentielle en recourant à des mesures plus intrusives, comme l’a expliqué Frank Elderson dans un discours prononcé récemment.

Quels seront, à votre avis, les défis les plus importants à court terme pour les banques européennes ?

Je dirais que les principaux défis sont les changements de l’environnement macrofinancier et géopolitique ainsi que l’évolution du paysage concurrentiel.

Les taux d’intérêt ont été très longtemps extrêmement bas. Cet environnement a peut-être incité les banques à prendre plus de risques pour soutenir leurs bénéfices. Malgré les chocs récents sur le PIB, les cas d’insolvabilité et de défaut sont demeurés très peu nombreux, alors même que les provisions des banques pour pertes sur prêts sont restées à un niveau très bas. Ce décalage est essentiellement dû aux mesures budgétaires et monétaires sans précédent, qui ont protégé les bilans des banques de ces chocs.

Les futures évaluations des risques devront en tenir compte, car les données antérieures relatives aux défauts sur prêts ne fournissent pas une représentation fidèle des risques à venir sur la qualité des actifs. En outre, de nombreux risques auxquels les banques sont exposées, liés à la cybersécurité, au climat et à l’environnement ou aux évolutions géopolitiques, par exemple, ne sont apparus que plus récemment.

Les banques doivent donc impérativement adapter leurs pratiques en matière de gestion des risques au nouvel environnement.

Le second défi pour les banques est l’évolution du paysage concurrentiel. La part de marché des établissements financiers non bancaires a augmenté, et même si les innovations telles que la technologie des registres distribués et l’intelligence artificielle donnent la possibilité aux banques d’accroître leur productivité, elles permettent également à de nouveaux opérateurs de remettre en question les modèles d’activité existants. L’innovation et la concurrence accrue peuvent améliorer le bien-être économique, mais elles s’accompagnent également de nouveaux risques. Si les banques constatent un resserrement de leurs marges, elles pourraient se tourner vers des activités potentiellement plus risquées et, par exemple, assouplir leurs normes de souscription. Nous restons par conséquent attentifs aux expositions des banques aux établissements financiers non bancaires et à l’écosystème numérique, et nous surveillons l’incidence de la concurrence accrue sur leurs modèles d’activité.

Comment envisagez-vous l’avenir de l’union bancaire ?

Nous avons accompli d’importants progrès en ce qui concerne les deux premiers piliers de l’union bancaire – la supervision et la résolution –, mais le troisième pilier, la protection des dépôts, avance bien plus lentement. Retarder davantage l’achèvement de l’union bancaire pourrait, selon moi, s’avérer préjudiciable. Nous devons nous préparer à un environnement potentiellement plus défavorable, ce qui implique de remédier aux dernières lacunes en ce qui concerne les cadres européens de gestion de crise et d’assurance des dépôts.

Les trois piliers de l’union bancaire sont, de fait, étroitement liés. L’objectif de la surveillance prudentielle est d’éviter les défaillances bancaires ou, à défaut, de les contenir. Mais même une surveillance prudentielle de la plus haute qualité ne peut, ni ne doit, toutes les empêcher. En cas de défaillance, les perturbations des services bancaires doivent être réduites au minimum et l’argent des contribuables être protégé. C’est là qu’intervient le deuxième pilier, un régime de résolution crédible et efficace géré sous les auspices du conseil de résolution unique.

De toute évidence, il reste des progrès à accomplir en ce qui concerne le troisième pilier, à savoir la mise en place d’un dispositif commun d’assurance des dépôts, essentiel pour protéger les déposants. Cependant, comme pour toute assurance, un tel dispositif peut favoriser l’aléa moral et la prise de risques. C’est pourquoi la supervision bancaire européenne veille à l’application cohérente de normes prudentielles élevées dans l’ensemble des pays participants.

À l’heure actuelle, l’assurance des dépôts est principalement organisée à l’échelle nationale, ce qui n’est pas compatible avec la supervision et la résolution conduites au niveau européen. Nous devons mettre en place un dispositif européen d’assurance des dépôts afin de garantir un niveau uniforme de protection des déposants dans toute la zone euro. Une plus grande intégration des marchés bancaires et un meilleur partage des risques entre les pays pourraient également en découler.

Je tiens également à souligner que les actifs gérés en extinction ne constituent plus une raison de repousser les prochaines étapes. Lorsque le projet d’union bancaire a débuté, il était logique de se concentrer d’abord sur le retrait de ces actifs du bilan des banques. C’est désormais chose faite : le ratio de prêts non performants des établissements importants est revenu de 7,5 % en 2015 à 1,9 % au troisième trimestre 2023, soit un niveau proche de son point le plus bas.

1 La supervision bancaire en 2023

1.1 La résilience des banques soumises à la supervision bancaire européenne

1.1.1 Introduction

La réglementation prudentielle et la politique de surveillance ont contribué à placer les banques de la zone euro dans une position favorable malgré l’environnement économique incertain

Le processus de contrôle et d’évaluation prudentiels (SREP) 2023 a confirmé la résilience des banques de la zone euro, avec des situations de fonds propres et de liquidité solides, en dépit de l’environnement économique incertain. Dans l’ensemble, les banques sont bien capitalisées. Le ratio agrégé de fonds propres de catégorie 1 (ratio CET1) des établissements importants a renoué avec les pics historiques observés en 2021, s’établissant à 15,6 % au troisième trimestre 2023, contre 17,7 % pour les établissements moins importants. Les ratios de levier agrégé se sont également améliorés, atteignant 5,6 % (+0,5 point de pourcentage) pour les établissements importants et 9,3 % (+0,7 point de pourcentage) pour les établissements moins importants.

En données agrégées, les établissements importants disposent également d’importants coussins de liquidité au regard des exigences réglementaires, même s’ils diminuent depuis le début du cycle actuel de resserrement de la politique monétaire. Au troisième trimestre 2023, le ratio de liquidité à court terme (liquidity coverage ratio, LCR) agrégé des établissements importants était de 159 %, contre 140 % environ avant la pandémie. Pour les établissements moins importants, ce ratio était plus élevé, à 205 %.

Toutefois, la croissance économique modérée au cours des neuf premiers mois de 2023, l’atonie des perspectives économiques face au durcissement des conditions de financement et les fortes tensions géopolitiques ont contribué à un niveau élevé d’incertitude entourant l’environnement macrofinancier.

La rentabilité des banques s’est encore améliorée en 2023, mais les autorités de surveillance restent prudentes quant au caractère durable de cette hausse de la rentabilité

Au troisième trimestre 2023, la rentabilité financière agrégée, annualisée depuis le début de la période annuelle, des établissements importants s’est établie à 10 %, sans changement par rapport au trimestre précédent et en hausse par rapport au même trimestre un an auparavant (7,6 %). Les établissements moins importants ont généré une rentabilité financière annualisée depuis le début de la période annuelle moins élevée, s’établissant à 8,0 % pour le troisième trimestre 2023, contre 8,3 % pour le trimestre précédent, mais en nette hausse par rapport à un an auparavant (1,3 %).

Les marges nettes d’intérêts ont constitué le principal facteur de rentabilité en 2022 et au cours des neuf premiers mois de 2023, compensant largement la stagnation voire la légère baisse des volumes de prêts. Les revenus tirés des activités de négociation et de banque d’investissement ont diminué de 5 % par rapport à 2022, l’atonie des commissions provenant des actions, des titres à revenu fixe et des matières premières au deuxième trimestre étant partiellement compensée par le dynamisme du troisième trimestre et, pour certaines banques, par la négociation de produits de crédit (credit trading).

En 2023, les autorités de surveillance sont restées très attentives à certaines questions comme le caractère durable de la hausse de la rentabilité et le risque de crédit résultant des expositions aux secteurs vulnérables, tels que l’immobilier résidentiel et commercial. La gouvernance interne et la gestion des risques sont également restées au centre des préoccupations des autorités de surveillance. La hausse des coûts de financement a constitué le principal risque à la baisse pesant sur les bénéfices des banques de la zone euro. Le coût des dépôts, qui s’est ajusté lentement jusqu’à présent, devrait encore augmenter à mesure que la pression concurrentielle s’accroît et que les déposants réorientent leurs avoirs des dépôts à vue vers les dépôts à terme offrant une rémunération plus élevée.

Les données pour les neuf premiers mois de 2023 montrent une augmentation progressive, quoique modeste, du volume des prêts non performants (non performing loans, NPL). Les tensions inflationnistes et les tensions sur les marchés pesant sur les portefeuilles vulnérables au risque de crédit, tels que les crédits à la consommation, l’immobilier résidentiel et commercial, ainsi que sur les petites et moyennes entreprises, ont persisté. Par conséquent, l’augmentation des provisions due à un risque de crédit plus important peut peser sur les bénéfices futurs.

1.1.2 Tests de résistance et collecte de données ad hoc sur les pertes latentes

1.1.2.1 Tests de résistance des banques de la zone euro

En 2023, la BCE a réalisé deux exercices de tests de résistance pour les établissements importants de la zone euro. 57 grandes banques de la zone euro ont participé au test de résistance mené à l’échelle de l’Union européenne (UE) sous la coordination de l’Autorité bancaire européenne (ABE). 41 autres établissements importants de taille moyenne ont participé en parallèle au test de résistance coordonné par la BCE. Ces deux exercices ont constitué le test de résistance prudentielle annuel que la BCE est tenue d’effectuer dans le cadre du droit de l’Union européenne [1].

L’ABE a publié les résultats détaillés de son test de résistance 2023 à l’échelle de l’UE (anglais) pour les 57 plus grandes banques de la zone euro. La BCE a publié les résultats individuels pour les 41 autres banques de taille moyenne, ainsi qu’un rapport sur les résultats agrégés finaux de son test de résistance des banques de la zone euro pour l’échantillon complet de 98 entités supervisées.

Le secteur bancaire de la zone euro serait capable de résister à une grave récession économique, mais une surveillance continue reste nécessaire

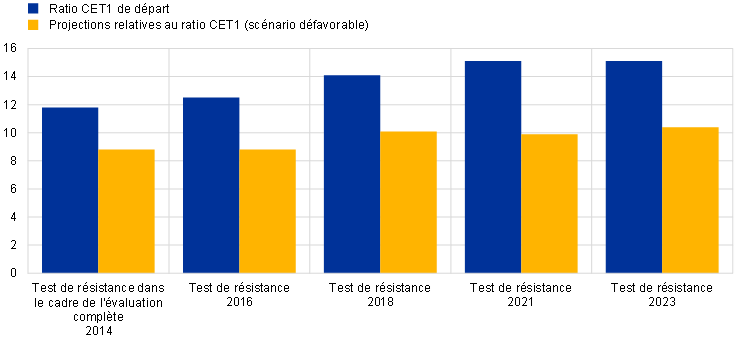

Les résultats du test de résistance 2023 de la BCE ont montré que le secteur bancaire de la zone euro pouvait résister à une grave récession économique. Dans le scénario adverse, le ratio CET1 baisserait en moyenne de 4,8 points de pourcentage pour s’établir à 10,4 % fin 2025 [2]. L’amélioration sensible de la qualité des actifs et de la rentabilité des banques par rapport aux exercices précédents, ainsi que l’importante accumulation de capital au cours de la dernière décennie (graphique 1), ont aidé les banques à faire face à la sévérité élevée du scénario adverse. Cela étant, le test de résistance a également identifié des vulnérabilités potentielles, nécessitant un suivi continu des risques.

La BCE utilise les résultats du test de résistance pour alimenter le SREP annuel. Les résultats quantitatifs jouent un rôle-clé dans la définition des recommandations au titre du pilier 2, qui incluent également pour la première fois des recommandations de fonds propres au titre du pilier 2 portant sur le ratio de levier, le cas échéant. Les résultats qualitatifs du test de résistance sont intégrés dans la composante gouvernance des risques du SREP, et pourront donc influer sur les exigences au titre du pilier 2.

Graphique 1

Évolutions du point de départ et des projections relatives au ratio CET1

(en points de pourcentage)

Source : Calculs de la BCE.

Notes : Tous les chiffres correspondent à des ratios cibles, à l’exception du test de résistance réalisé dans le cadre de l’évaluation complète de 2014. Les projections relatives au ratio CET1 correspondent à la fin de l’horizon du test de résistance. L’échantillon de banques peut varier d’un exercice à l’autre.

1.1.2.2 Collecte de données visant à évaluer les pertes latentes dans les portefeuilles obligataires des banques de la zone euro mesurés au coût amorti

Le montant global des pertes latentes dans les portefeuilles obligataires des banques de la zone euro est contenu

L’ABE et la BCE ont également procédé à une collecte de données ad hoc pour une évaluation complète des risques liés aux pertes latentes dans les portefeuilles obligataires des banques mesurés au coût amorti, ainsi que des couvertures correspondantes. Le montant des pertes latentes nettes dans les portefeuilles obligataires des banques de la zone euro est globalement contenu, ressortant à 73 milliards d’euros en février 2023, après prise en compte de l’effet des couvertures de juste valeur. Les pertes supplémentaires, nettes des couvertures de juste valeur, projetées dans le scénario adverse du test de résistance à l’échelle de l’UE s’élèveraient à 155 milliards d’euros. Toutefois, la matérialisation de ces pertes latentes devrait être considérée comme un résultat hypothétique peu probable, étant donné que les portefeuilles des banques au coût amorti sont conçus pour être détenus jusqu’à l’échéance et que les banques se tournent généralement vers des opérations de pension et d’autres mesures d’atténuation avant de liquider leurs positions obligataires. La BCE a publié les résultats individuels des valeurs comptables et des justes valeurs de ces portefeuilles obligataires pour février 2023.

1.2 Priorités prudentielles pour 2023-2025

1.2.1 Introduction

En 2022, l’invasion de l’Ukraine par la Russie et ses conséquences macrofinancières ont accru l’incertitude à l’égard des évolutions de l’économie et des marchés financiers, tout en accentuant les risques pesant sur le secteur bancaire. Dans ce contexte, les entités supervisées ont été invitées à consolider leur résilience face aux chocs macrofinanciers et géopolitiques immédiats (priorité 1). En particulier, la BCE a demandé aux banques de se concentrer sur leurs dispositifs de gestion du risque de crédit et de cibler les secteurs exposés à une détérioration du risque de crédit. La BCE a également continué d’examiner l’adéquation des plans de financement des banques et la diversité de leurs sources de financement. En outre, il a été demandé aux banques de relever les défis de la numérisation, de renforcer les capacités de pilotage des organes de direction (priorité 2) et d’intensifier leurs efforts de lutte contre le changement climatique (priorité 3).

La BCE évalue et suit en permanence la nature évolutive des risques et des vulnérabilités auxquels font face les entités supervisées. Cette approche agile permet à la BCE d’adapter son examen de façon flexible aux évolutions du paysage des risques. En 2023, le resserrement continu de la politique monétaire appliqué par plusieurs banques centrales a mis en évidence l’importance pour les banques de gérer de manière prudente leur exposition au risque de taux d’intérêt et au risque de spreads de crédit dans le portefeuille bancaire (IRRBB/CSRBB). En outre, à la suite des perturbations subies par les marchés au printemps 2023, marquées par la défaillance de certaines banques de taille moyenne aux États-Unis, la BCE a ajusté ses priorités prudentielles et a étendu son examen ciblé de l’IRRBB/CSRBB à un plus grand nombre d’institutions. Dans le même temps, la BCE a conduit des analyses ad hoc afin d’identifier les vulnérabilités potentielles des banques résultant des pertes latentes inscrites à leurs bilans. De plus, le risque accru provenant des activités liées à l’immobilier commercial a conduit les autorités de surveillance à redéfinir les priorités de certaines inspections sur place afin d’évaluer les mesures de gestion et d’atténuation des risques prises par les banques à l’égard de certaines des contreparties les plus risquées opérant dans ce secteur.

1.2.2 Priorité 1 : Renforcer la résilience face aux chocs macrofinanciers et géopolitiques immédiats

1.2.2.1 Les lacunes dans la gestion du risque de crédit, y compris s’agissant des expositions aux portefeuilles et catégories d’actifs vulnérables

Des dispositifs de gestion du risque de crédit efficaces sont essentiels pour permettre aux banques de faire face de manière proactive aux risques de crédit émergents

Tout au long de 2023, les autorités de surveillance ont poursuivi la mise en œuvre d’un programme de travail sur le risque de crédit visant à remédier aux déficiences structurelles des dispositifs de gestion du risque de crédit des banques, y compris dans le domaine de l’immobilier et des portefeuilles vulnérables. Dans un contexte de hausse des taux d’intérêt et d’incertitude macroéconomique, il est particulièrement important pour les autorités de surveillance de veiller à ce que les banques traitent de façon proactive le risque de crédit émergent dans les portefeuilles et les catégories d’actifs vulnérables. L’octroi de prêts constitue également un élément-clé du cycle de gestion du risque de crédit d’une banque et retient de plus en plus l’attention des autorités de surveillance, l’octroi de prêts de bonne qualité pouvant contribuer à éviter de futurs NPL. En 2023, la BCE a continué de mettre l’accent sur la gestion des NPL [3] et les activités connexes, en s’assurant que si les NPL commencent à augmenter, les banques soient en mesure de réagir de manière proactive en recourant aux processus et procédures appropriés.

Malgré un ratio de NPL relativement stable au niveau agrégé dans le cycle de 2023, la BCE a observé une détérioration de certains portefeuilles spécifiques plus vulnérables aux tensions inflationnistes, dont les prêts aux ménages [4]. Elle a également observé un ralentissement sur les marchés de l’immobilier commercial [5], ainsi que des pressions accrues sur la capacité des emprunteurs à refinancer les prêts immobiliers commerciaux arrivant à échéance. En outre, les faillites d’entreprises et les taux de défaut ont augmenté par rapport aux bas niveaux enregistrés pendant la pandémie [6]. Les entreprises de la zone euro, en particulier les petites et moyennes entreprises, sont également restées confrontées à des défis liés à la hausse des coûts de financement, mais aussi à la hausse des coûts en général résultant de l’inflation [7]. Les entreprises fortement endettées, ou celles qui opèrent dans des secteurs vulnérables, ont été davantage touchées par la hausse des coûts et la baisse de la demande qui, à leur tour, ont exercé une pression sur les marges bénéficiaires.

Activités prudentielles et résultats

Les activités sur pièces et sur place menées en 2023 ont révélé que les banques ont réalisé des progrès en matière d’atténuation des risques liés aux portefeuilles et aux catégories d’actifs vulnérables. Toutefois, plusieurs insuffisances subsistent.

Des évaluations approfondies récentes dans des domaines tels que la restructuration [8] ont révélé d’importantes lacunes dans le niveau de préparation de certaines banques face à une augmentation du nombre de débiteurs en difficulté et des risques de refinancement, y compris en matière d’identification et de suivi des clients rencontrant des difficultés financières. Les évaluations ont également montré que les banques doivent mettre en œuvre des mesures correctrices davantage proactives. Les inspections sur place et les examens ciblés des pratiques de provisionnement au titre de la norme IFRS 9 (y compris les ajustements post-modèle, overlays) ont révélé que si de nombreuses banques disposent de pratiques adéquates, un nombre important d’entre elles doivent mieux appréhender les risques émergents et mieux les prendre en compte dans leur approche par étapes. Pour toutes ces activités prudentielles, un ensemble de mesures prudentielles a été communiqué aux banques afin de garantir que les mesures correctrices soient prises rapidement. La BCE surveille attentivement les mesures correctrices prévues et leur mise en œuvre.

S’agissant plus spécifiquement des portefeuilles de prêts aux ménages, un examen ciblé des prêts immobiliers résidentiels a révélé la capacité limitée des banques à anticiper les risques et à les différencier, que ce soit au moment de l’octroi ou de la tarification. Cet examen ciblé a porté sur un échantillon de 34 établissements importants détenant des portefeuilles significatifs comprenant des expositions sur l’immobilier résidentiel. Plusieurs cas de non-respect des orientations de l’ABE sur l’octroi et le suivi des prêts ont été constatés, y compris dans le domaine des processus de valorisation des garanties.

Des évaluations approfondies de l’immobilier commercial au bilan des banques ont fait apparaître des expositions constituées de prêts bullet ou ballons et de prêts à taux variables, ainsi qu’une surévaluation potentielle des garanties (cf. encadré 1).

Les résultats détaillés des activités prudentielles sur place et sur pièces ont été communiquées aux banques. Le cas échéant, ces derniers ont été pris en compte dans les résultats du SREP 2023 ainsi que dans les mesures de surveillance correspondantes discutées avec les entités supervisées dans le cadre du dialogue prudentiel régulier.

Encadré 1

Immobilier commercial : risque émergent

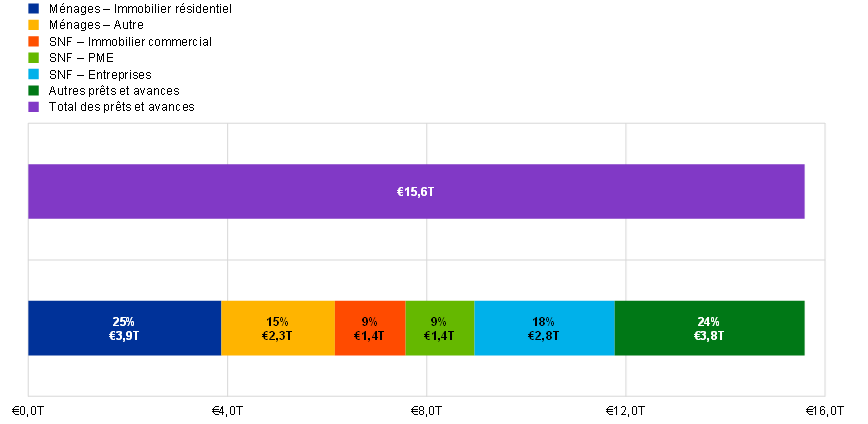

L’immobilier commercial (CRE) est une catégorie d’actifs importante avec un encours de 1 400 milliards d’euros dans les portefeuilles de prêts des établissements importants au deuxième trimestre 2023. Au cours de ce trimestre, 52 milliards d’euros (3,67 %) de prêts CRE ont été classés comme prêts non performants (NPL). Cela correspond à 15 % du total des NPL, dont la majorité est constituée de NPL liés à la crise financière de 2008. Les expositions importantes des banques aux prêts CRE sont principalement concentrées dans les banques allemandes, françaises et néerlandaises (environ 52 % du total de l’immobilier commercial).

Graphique A

Importance des prêts immobiliers commerciaux dans les établissements importants

(en milliers de milliards d’euros)

Source : Financial Reporting, juin 2023.

Notes : L’immobilier commercial (CRE) est fondé sur la définition des prêts CRE du Comité européen du risque systémique, à savoir : les prêts accordés à une entité juridique afin d’acquérir des biens immobiliers générateurs de revenus (ou un ensemble de biens définis comme des biens immobiliers générateurs de revenus), existants ou en cours de construction, ou des biens immobiliers utilisés par leurs propriétaires pour mener la conduite de leurs affaires, objectifs ou activités (ou un ensemble de ces biens), existants ou en cours de construction, ou garantis par un bien immobilier commercial (ou un ensemble de biens immobiliers commerciaux). Les expositions CRE ont été soustraites des expositions des petites et moyennes entreprises (PME) et des sociétés non financières (SNF). Les prêts immobiliers résidentiels (RRE) accordés aux ménages comprennent uniquement les prêts aux ménages garantis par des biens immobiliers résidentiels. La catégorie « Autres » comprend les banques centrales, les administrations publiques, les établissements de crédit et les autres sociétés financières.

Après plusieurs années de hausse des prix de l’immobilier, les marchés de l’immobilier commercial connaissent aujourd’hui un ralentissement [9], des signes de détérioration devenant visibles dans plusieurs pays de la zone euro [10]. L’immobilier commercial fait face à un durcissement des conditions de financement et à des perspectives économiques incertaines, ainsi qu’à un affaiblissement de la demande après la pandémie [11].

La hausse des taux d’intérêt et le coût plus élevé du financement par endettement ont constitué les principaux facteurs pesant négativement sur les marchés de l’immobilier commercial. Conjugué à l’augmentation des coûts de construction et à l’évolution de la dynamique de la demande (c’est-à-dire le travail à distance et des surfaces commerciales et de bureaux plus économes en énergie), cela a donné lieu à une réévaluation de la valorisation immobilière dans l’immobilier commercial (en particulier dans l’immobilier de bureau et le commerce de détail), qui se poursuit encore aujourd’hui. En outre, les volumes d’investissement et de transaction ont fortement diminué, les nouvelles constructions ont été interrompues et les rendements des biens immobiliers commerciaux se sont réduits, entraînant des marges négatives.

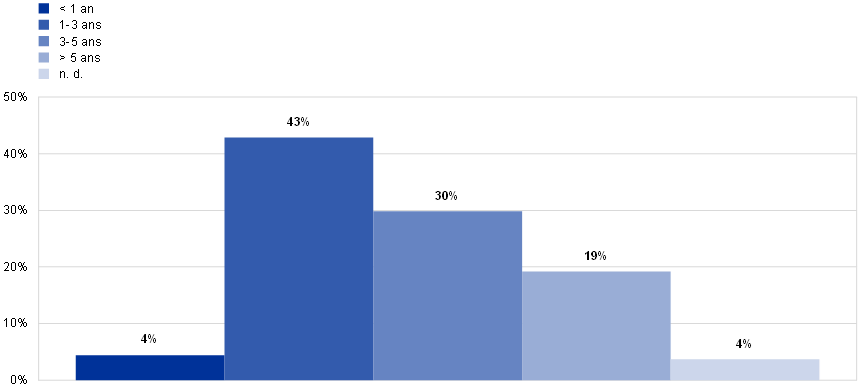

Les prêts dont un solde important reste dû à l’échéance [12] sont souvent appelés prêts bullet ou ballons et font actuellement l’objet d’une attention particulière de la part de la BCE en raison des conditions de marché. Une part importante de ces prêts CRE est structurée sous forme de prêts bullet ou ballons et de prêts sans recours. Ces types de structures de financement présentent un risque de refinancement plus élevé, ce qui signifie qu’à échéance, les emprunteurs pourraient devoir refinancer leurs prêts à des coûts de financement nettement plus élevés que prévu initialement. D’autres options de remboursement sont également devenues difficiles, la détérioration des conditions du marché et l’augmentation des coûts de financement ayant également un impact négatif sur la capacité de l’emprunteur à vendre l’actif et/ou à refinancer le prêt CRE auprès d’une autre banque.

Parmi les expositions prises en compte par AnaCredit au deuxième trimestre 2023, les structures de type bullet/ballon arrivant à échéance dans les deux prochaines années représentaient 8 % des prêts CRE. Il est essentiel pour les banques de dialoguer activement avec leurs emprunteurs du secteur CRE afin de procéder à une évaluation pertinente du risque de refinancement des prêts CRE. Elles doivent se concentrer sur les éléments-clés de cette évaluation, tels que des valorisations actualisées et réalistes des garanties, la capacité à générer des flux de trésorerie pour couvrir les coûts de financement et, le cas échéant, les options d’injection de liquidités via le parrainage.

Graphique B

Ventilation des prêts immobiliers commerciaux selon les structures des différents types de remboursement par date de fin d’échéance

(part dans le total des prêts CRE)

Source : AnaCredit.

Notes : Les prêts CRE comprennent les prêts garantis ou dont l’objet est lié à l’immobilier commercial sur la base des attributs AnaCredit. Les données sont extraites du deuxième trimestre 2023.

La BCE continue de mener toute une gamme d’activités prudentielles sur place et sur pièces [13] afin de garantir une surveillance prudentielle active des risques liés à l’immobilier commercial. Cette surveillance active se poursuivra en 2024 [14], les autorités de surveillance demeurant très attentives aux évolutions du secteur bancaire et des marchés concernant ce portefeuille important.

Risque de crédit de contrepartie et institutions financières non bancaires

En 2023, la BCE a assuré le suivi des résultats des travaux menés sur la gouvernance et la gestion du risque de crédit de contrepartie au moyen d’activités sur place et sur pièces. À cette fin, elle a publié un rapport intitulé « Sound practices in counterparty credit risk governance and management » (pratiques saines en matière de gouvernance et de gestion du risque de crédit de contrepartie), qui résume les résultats de l’examen réalisé en 2022 et décrit les pratiques saines observées dans le secteur.

La BCE a également organisé une conférence sur le risque de crédit de contrepartie à l’intention des hauts responsables de la gestion du risque des établissements importants et d’autres autorités de surveillance bancaire afin d’échanger sur les évolutions intervenues dans le paysage du risque de crédit de contrepartie et dans les pratiques du secteur, ainsi que sur les défis et opportunités actuels tant du point de vue des professionnels que de celui des autorités de surveillance.

1.2.2.2 Manque de diversification des sources de financement et lacunes dans les plans de financement

Au cours des dix dernières années, les opérations de refinancement à plus long terme ciblées (targeted longer-term refinancing operations, TLTRO) ont aidé les banques à maintenir l’offre de crédit à l’économie pendant les périodes de crise. Cela étant, le recours aux TLTRO III pendant la pandémie a entraîné une hausse significative de la concentration des passifs [15]. En raison de l’arrivée à échéance des prêts contractés dans le cadre des TLTRO III, les établissements importants doivent désormais élaborer et mettre en œuvre des plans de financement pluriannuels solides et crédibles qui permettent de relever les défis résultant de l’évolution des conditions de financement et d’assurer une diversification appropriée de leurs sources de financement.

Conformément aux priorités prudentielles pour 2023-2025, et dans le contexte d’une analyse plus globale de la faisabilité des plans de liquidité et de financement, la BCE a évalué les remboursements des prêts contractés dans le cadre des TLTRO III prévus par les établissements importants les plus exposés aux hausses des coûts de financement. Il en ressort que la plupart des entités soumises à la surveillance prudentielle examinées disposent de stratégies crédibles de sortie des TLTRO III et continuent de respecter à la fois le ratio minimal de liquidité à court terme et le ratio de financement stable net. Néanmoins, certaines d’entre elles détiennent une proportion relativement élevée d’actifs liquides de moindre qualité dans le panier de garanties de l’Eurosystème, lesquels, une fois libérés, ne pourront pas être utilisés comme garanties pour des opérations de financement privées. D’autres établissements importants ont émis des hypothèses plutôt optimistes concernant l’augmentation de leurs dépôts, amoindrissant la viabilité de leurs stratégies.

Les faillites de Silicon Valley Bank et d’autres banques régionales aux États-Unis en mars 2023 ont montré que le comportement des déposants peut changer brusquement et de manière inattendue. Les réseaux sociaux et la numérisation, associés à l’attractivité d’autres possibilités d’investissement, peuvent influer sur la vitesse à laquelle les déposants réagissent aux signaux de prix et aux rumeurs sur les marchés. En 2023, la BCE a ainsi lancé des analyses supplémentaires des plans d’urgence et des capacités de mobilisation de garanties des banques, de manière à mesurer leur niveau de préparation face à des chocs de liquidité à court terme et à des situations de crise imprévues, y compris en cas de retraits importants des dépôts. Ces travaux ont également inclus une évaluation des stratégies de gestion actif-passif, ainsi que la modélisation d’hypothèses comportementales dans l’environnement actuel de taux d’intérêt.

Surveillance prudentielle continue de l’exposition au risque de taux d’intérêt et au risque de spreads de crédit

En 2023, la BCE a assuré le suivi des conclusions de son examen ciblé de l’exposition au risque de taux d’intérêt et au risque de spreads de crédit, mené auprès de 29 établissements importants en 2022 [16]. Au deuxième trimestre 2023, le périmètre de l’examen a été élargi afin d’inclure dix établissements importants supplémentaires. Cette initiative a été complétée par des inspections sur place. En outre, au second semestre 2023, la BCE a lancé un examen horizontal de la gouvernance de la gestion actif-passif portant sur 24 établissements importants et couvrant des aspects liés à la gestion du risque de taux d’intérêt et du risque de liquidité, tels que la modélisation des dépôts sans échéance.

1.2.2.3 Financement à effet de levier

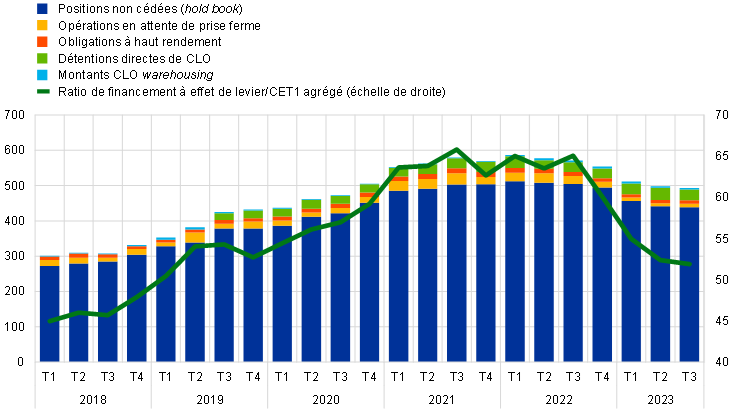

Depuis l’introduction de modèles de déclaration pour le financement à effet de levier en 2018, la BCE a observé un accroissement continu des portefeuilles de prêts à effet de levier des établissements importants. Cette hausse s’explique par la faiblesse prolongée des taux d’intérêt et l’abondance de liquidité, qui, couplées à un assouplissement des critères d’octroi de crédits, ont encouragé les emprunteurs et les prêteurs à accroître leurs niveaux de dette. Au cours de l’année 2022 et au premier semestre 2023, cette tendance s’est inversée. Les nouvelles émissions de prêts à effet de levier se sont inscrites en fort recul en raison de la crise énergétique, de l’inflation et de la volatilité des taux d’intérêt. Cette diminution se traduit progressivement par une baisse des niveaux d’exposition dans l’ensemble des établissements importants (graphique 2). La combinaison de niveaux d’exposition en baisse et d’augmentation des niveaux de ratio CET1 a mené à une réduction importante du ratio de financement à effet de levier/CET1 au cours des derniers trimestres.

Graphique 2

Expositions des établissements importants au financement à effet de levier

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage des fonds propres de base CET1)

Sources : Supervision bancaire de la BCE et BCE, tableau de bord du financement à effet de levier.

Notes : Les données portent sur un sous-échantillon de banques. « CLO » désigne les obligations structurées adossées à des prêts.

À de nombreuses occasions, la BCE a invité les établissements importants à faire preuve de plus de retenue sur ce compartiment de marché, en raison de la croissance continue des opérations à fort effet de levier. Comme attendu, la faiblesse croissante des emprunteurs se traduit par des taux de défaillance plus élevés pour les prêts à effet de levier, tant en Europe qu’aux États-Unis. Toutefois, de manière générale, ces niveaux de défaillance restent faibles par rapport aux précédentes périodes de tension, ce qui peut s’expliquer par l’affaiblissement des conventions observé sur le marché. Compte tenu de l’importance du risque de refinancement de la dette auquel sont confrontés les emprunteurs de financements à effet de levier dans un environnement de taux d’intérêt élevés, une hausse notable des expositions non performantes et des défaillances pourrait se matérialiser au cours des prochaines années.

En 2022, la BCE a adressé des lettres aux directeurs généraux présentant ses attentes détaillées concernant la mise en œuvre de cadres internes d’appétence pour le risque et faisant état de niveaux élevés de prise de risque en matière d’opérations à effet de levier. Une évaluation des disparités a révélé de nombreuses déficiences pour lesquelles des mesures individuelles de suivi ont été imposées aux établissements importants. Tout au long de l’année, la BCE a continué à suivre les progrès réalisés par les banques dans la mise en œuvre de ces mesures. Si des avancées ont pu être observées dans certaines banques, des déficiences importantes persistent en matière de contrôle des risques. Par conséquent, le nombre de banques soumises à des exigences de fonds propres individuelles pour les risques liés aux activités de financement à effet de levier a considérablement augmenté par rapport à 2022.

De plus, en vue de contribuer au suivi prudentiel permanent des expositions des banques au financement à effet de levier, la BCE a inclus une analyse approfondie d’assurance de la qualité pour le financement à effet de levier dans son test de résistance 2023 à l’échelle de l’UE. Les résultats de cette analyse ont été publiés dans la section correspondante du rapport de la BCE sur le test de résistance 2023 mené auprès des banques de la zone euro.

1.2.3 Priorité 2 : Relever les défis liés à la numérisation et renforcer les capacités de pilotage des organes de direction

1.2.3.1 Stratégies de transformation numérique et cadres de résilience opérationnelle

En 2023, la BCE a continué d’échanger avec les banques s’agissant de leur parcours de transformation numérique et des risques associés en poursuivant les discussions, les examens ciblés et les inspections sur place

Les banques deviennent de plus en plus numériques. Cela signifie que les autorités de surveillance doivent continuer d’accorder de l’attention aux stratégies de transformation numérique et aux capacités de gestion des risques qui sont nécessaires. Cela implique d’examiner les risques liés à l’utilisation de technologies innovantes, ainsi que ceux concernant les cadres de résilience opérationnelle, tels que les dépendances vis-à-vis de tiers et les risques liés à la cybersécurité.

S’agissant de la numérisation plus généralement, en février 2023, la BCE a publié une vue d’ensemble des principaux résultats d’une enquête sur la transformation numérique et l’utilisation des Fintech réalisée en 2022. La vue d’ensemble a confirmé que la plupart des établissements importants ont mis en place une stratégie de transformation numérique, axée sur l’amélioration de l’expérience client. Elle a également démontré qu’il est important d’avoir des dirigeants montrant la voie à suivre et de disposer d’un cadre de contrôle interne efficace.

En outre, des examens ciblés portant sur la numérisation ont été réalisés pour 21 établissements importants en 2023, en s’appuyant sur les résultats d’enquête précédemment cités afin de mieux comprendre comment les banques définissent les objectifs de leur stratégie de numérisation, de suivre leur mise en œuvre et de garantir la bonne adaptation de leurs cadres d’appétence pour le risque et de leur gouvernance. Les résultats de ces examens devraient être publiés au premier semestre 2024 et seront déterminants pour fournir aux entités soumises à la surveillance prudentielle les avis des superviseurs et des mesures de comparaison.

S’agissant de la résilience opérationnelle, le nombre de cyberincidents importants signalés à la BCE a augmenté significativement, en rythme annuel, en 2023. Cette augmentation a été principalement liée à des campagnes de déni de service distribué menées par des acteurs de la menace contre plusieurs banques. Cela s’est accompagné d’une hausse notable des incidents chez des fournisseurs de services tiers liés à des rançongiciels (ransomware), un type d’attaques susceptibles de provoquer de fortes perturbations. De plus, les cyberattaques commanditées par des États ont également augmenté dans le secteur financier. Par conséquent, en 2023, la BCE a conduit plusieurs activités de supervision sur pièces et sur place portant sur les risques informatiques et les risques liés à la cybersécurité et a publié les principaux résultats et les principales observations dans sa Supervision Newsletter de novembre 2023.

Outre le test de résistance sur la cyber‑résilience prévu pour 2024, la BCE a conduit un exercice de test interne sur ce sujet afin de tester les processus de la BCE et de plusieurs ACN en matière de communication interne, de coordination et de remontée d’informations en cas de cyberattaque dans plusieurs entités supervisées. Il s’agissait d’un exercice interne auquel les professionnels du secteur n’ont pas participé.

En ce qui concerne l’externalisation, les registres des accords d’externalisation de tous les établissements importants ont été de nouveau collectés en 2023. Par rapport à la première soumission en 2022, des progrès considérables ont été réalisés s’agissant de la qualité des données et de la cohérence des informations collectées. Les résultats de cet exercice ont confirmé que l’externalisation est un sujet qui revêt une grande importance pour les établissements importants, en particulier dans le domaine des technologies de l’information et de la communication. Un processus de notification bien établi informant les superviseurs des intentions des entités supervisées de conclure de nouveaux accords d’externalisation a apporté un soutien supplémentaire pour évaluer les risques liés à l’externalisation. De plus, la BCE a lancé un examen ciblé du risque lié à l’externalisation, impliquant plusieurs établissements importants, examen qui se poursuivra jusqu’en 2025. Chaque année, le cadre de gestion de l’externalisation de ces établissements importants, ainsi qu’un certain nombre de leurs accords dans ce domaine seront examinés. L’exercice permettra de disposer d’une vue horizontale des processus de gestion du risque pour les accords d’externalisation au sein des établissements importants.

En outre, conformément aux normes internationales [17], la résilience opérationnelle et la numérisation ont été au centre des activités prudentielles menées au sein des groupes de travail avec d’autres autorités de surveillance européennes en 2023. Ces activités ont inclus la mise en œuvre du règlement sur les marchés de crypto-actifs (anglais) et du Régime pilote pour la DLT, des discussions autour de la loi sur l’intelligence artificielle et la mise en œuvre du règlement relatif à la résilience opérationnelle numérique. La BCE a également intégré les principes de la résilience opérationnelle du Comité de Bâle sur le contrôle bancaire à son cadre SREP.

1.2.3.2 Fonctionnement et capacités de pilotage des organes de direction

Pour favoriser une prise de décision adéquate et limiter toute prise de risque excessive, il est essentiel que les banques disposent d’organes de direction efficaces, de dispositifs de gouvernance solides [18], de contrôles internes robustes et de données fiables. L’importance de disposer de dispositifs solides dans ces différents domaines a également été illustrée par les faillites bancaires intervenues aux États-Unis et en Suisse au printemps 2023. À la base, ces faillites avaient pour cause des déficiences en termes de gouvernance et de gestion du risque. Malgré des progrès ces dernières années, la BCE continue de constater un nombre élevé de déficiences structurelles au niveau des fonctions de contrôle interne, du fonctionnement des organes de contrôle ainsi que des capacités d’agrégation des données sur les risques et de notification des risques [19].

Par conséquent, les autorités de surveillance ont continué de se rapprocher des entités supervisées pour réaliser de nouveaux progrès dans ce domaine. Depuis 2022, la BCE a réalisé des examens ciblés des banques présentant des déficiences dans la composition et le fonctionnement de leurs organes de direction, des inspections sur place et des (ré)évaluations ciblées de l’honorabilité et de la compétence selon une approche fondée sur les risques. La BCE a poursuivi le développement d’une approche permettant de refléter la diversité dans ses évaluations de l’honorabilité et de la compétence et a perfectionné ses collectes de données afin d’améliorer les analyses comparatives [20], et elle continuera les examens ciblés et l’action prudentielle tout au long de 2024.

Des mesures de suivi visant à remédier aux insuffisances ont également été mises en place dans le cadre du SREP 2023 (cf. section 1.3.1.5).

Des dispositifs de gouvernance solides sont essentiels pour toutes les banques, quelle que soit leur taille. Pour cette raison, la BCE a continué d’assurer le suivi des résultats de son examen thématique 2021-2022 des dispositifs de gouvernance des établissements moins importants [21]. Dans cette optique, la BCE et les autorités de surveillance nationales ont continué de promouvoir un meilleur alignement des attentes et des normes prudentielles européennes en matière de gouvernance interne.

De plus, dans le cadre d’un effort visant à la fois à encourager le dialogue sur ce qui constitue une gouvernance efficace et à communiquer son approche et ses attentes prudentielles à cet égard, la BCE s’est adressée, en avril 2023, aux représentants du secteur au cours d’un séminaire organisé conjointement avec l’Institut universitaire européen (IUE) Florence School of Banking [22].

1.2.3.3 Agrégation des données sur les risques et déclaration des risques

Des capacités solides d’agrégation des données sur les risques et de déclaration constituent une condition préalable pour une gestion des risques saine et prudente. La supervision bancaire de la BCE a intensifié ses activités prudentielles dans ce domaine en 2023

La BCE a identifié plusieurs insuffisances en matière d’agrégation des données sur les risques et de notification des risques, et les a classées comme étant une vulnérabilité essentielle dans sa planification des priorités prudentielles pour le cycle 2023-2025. Une stratégie prudentielle complète et ciblée, couvrant à la fois les activités sur place et sur pièces, a donc été élaborée dans le but de garantir que les banques disposent de procédures efficaces de pilotage et de gestion des risques, s’appuyant sur des données fiables.

S’agissant des activités sur place, une campagne d’inspection dédiée portant sur l’agrégation des données sur les risques et la déclaration des risques s’est poursuivie, couvrant 23 établissements importants en 2022 et 2023. Cette campagne a révélé des lacunes s’agissant de l’implication des organes de direction, le manque de clarté et d’exhaustivité de la définition du périmètre du cadre de gouvernance des données ainsi que l’absence de validation indépendante. En outre, des faiblesses de l’architecture des données et de l’infrastructure informatique, le recours important à des solutions de contournement manuelles et les longs délais de déclaration, ainsi que le manque de contrôles de la qualité des données, ont constitué une source de préoccupation majeure.

En ce qui concerne les activités sur pièces, un pilier essentiel a été le projet de guide relatif à une agrégation des données sur les risques et à une déclaration des risques efficaces (draft Guide on effective risk data aggregation and risk reporting), qui comprend un ensemble d’exigences minimales pour une agrégation des données sur les risques et une déclaration des risques efficaces, et qui vise à aider les banques à renforcer leurs capacités à cet égard [23]. Ce projet de guide n’impose pas de nouvelles exigences, mais s’attache plutôt à consolider et à clarifier les sujets prioritaires importants pour la surveillance prudentielle. Il est donc important que les banques ne considèrent pas la dernière publication du guide comme une occasion de remettre le compteur à zéro pour leurs échéances de mise en œuvre, mais plutôt comme une orientation supplémentaire pour identifier les lacunes et accomplir des progrès observables pour les corriger. Les autres activités prudentielles comprenaient notamment le pilote du Rapport de gestion sur la gouvernance et la qualité des données [24], la contribution au rapport d’étape (anglais) sur le respect par les établissements d’importance systémique mondiale des principes du Comité de Bâle sur le contrôle bancaire en matière d’agrégation des données sur les risques et de notification des risques efficaces, la poursuite du renforcement de la mesure de la qualité des données dans le reporting prudentiel et l’utilisation plus efficace des outils prudentiels afin de faire remonter les insuffisances graves et persistantes en matière d’agrégation des données sur les risques et de déclaration des risques, y compris les mesures quantitatives et qualitatives qui s’y rapportent.

1.2.4 Priorité 3 : Intensifier les efforts de lutte contre le changement climatique

Depuis la publication de son guide relatif aux risques liés au climat et à l’environnement en 2020, la BCE n’a cessé de souligner la nécessité pour les banques d’assurer une gestion appropriée de ces risques. L’une des principales priorités prudentielles de la BCE pour la période 2023-2025 consiste pour les banques à intégrer ces risques de manière adéquate dans leur stratégie opérationnelle et leurs cadres de gouvernance et de gestion des risques afin d’atténuer et de communiquer sur ces risques.

1.2.4.1 Suivi des déficiences identifiées lors de l’examen thématique

À la suite de l’examen thématique 2022 sur les risques liés au climat et à l’environnement (thematic review on climate-related and environmental risks), la BCE a fixé des échéances pour faciliter la transition des banques vers un alignement complet sur les attentes définies dans le guide de la BCE mentionné précédemment d’ici fin 2024. La BCE a alors fait savoir que ces échéances seraient suivies avec attention et que des mesures d’exécution seraient prises, si nécessaire.

La première échéance prévue était en mars 2023, date à laquelle les banques devaient avoir mis en place une évaluation solide et complète du caractère significatif des risques et une analyse de l’environnement économique. Toutes les banques n’ayant pas respecté cette échéance, la BCE a émis, en 2023, des décisions prudentielles contraignantes pour 23 entités soumises à la surveillance prudentielle, qui prévoient d’imposer des astreintes pour les 18 cas les plus impactants si les entités supervisées ne respectent pas les exigences dans les délais fixés dans ces décisions. Des procédures concernant des projets de décisions supplémentaires, notamment ceux impliquant des astreintes, étaient toujours en cours fin 2023 (cf. section 2.3.1.).

La BCE continuera de suivre attentivement les progrès des banques en 2024 et 2025 et de prendre, si nécessaire, des mesures d’exécution.

1.2.4.2 Analyse ponctuelle du scénario de risque climatique « Ajustement à l’objectif 55 » (Fit for 55)

En mars 2023, dans le cadre du « paquet finance durable », la Commission européenne a donné mandat aux trois autorités européennes de surveillance [25] de mener, avec le Comité européen du risque systémique et la BCE, une analyse ponctuelle du scénario de risque climatique « Ajustement à l’objectif 55 » (anglais) afin d’évaluer comment les politiques de transition adoptées affecteraient le secteur financier. La BCE participe au module relatif au secteur bancaire, qui comprend un exercice de collecte de données lancé le 1er décembre 2023. Les modèles de collecte de données pertinents couvrent les données relatives au risque de crédit, au risque de marché, au risque lié à l’immobilier et aux revenus, ainsi que les données pertinentes pour le climat relatives au risque de transition et au risque physique au niveau des contreparties et au niveau sectoriel. La BCE prévoit de partager ses commentaires, y compris les principales conclusions, avec chacune des banques qui ont participé à la collecte des données. Les résultats de l’analyse globale des scénarios climatiques pour le module relatif au secteur bancaire devraient être publiés début 2025. Cette collecte de données permettra aux autorités de surveillance de suivre les progrès réalisés conformément au test de résistance 2022 au risque climatique de la BCE et d’évaluer les capacités des banques en matière de données sur les risques climatiques ainsi que leur alignement sur les bonnes pratiques, conformément au rapport de la BCE sur les bonnes pratiques en matière de tests de résistance climatiques.

1.3 Surveillance directe des établissements importants

1.3.1 Supervision sur pièces

La BCE s’efforce d’exercer sa surveillance prudentielle des établissements importants d’une manière proportionnée et fondée sur les risques. À cette fin, elle prépare et mène chaque année diverses activités prudentielles sur pièces, incluant des travaux horizontaux spécifiques aux différents établissements. Ces activités sont fondées sur les exigences réglementaires existantes, sur le manuel de surveillance prudentielle et sur les priorités prudentielles, et font partie du programme annuel de surveillance prudentielle (Supervisory Examination Programme, SEP) réalisé pour chaque établissement important. Elles ont pour but de traiter les risques spécifiques aux établissements tout en veillant au respect des priorités prudentielles définies par la BCE.

1.3.1.1 Principe de proportionnalité

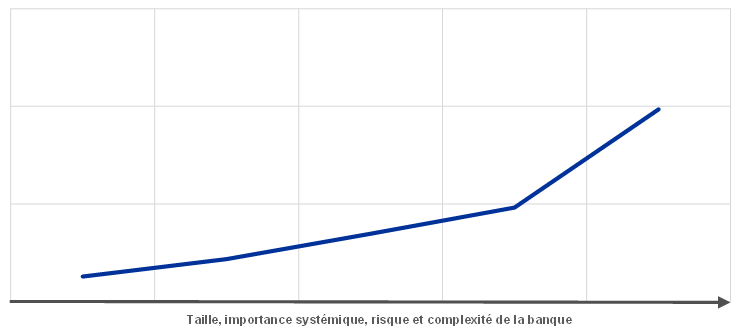

Le SEP respecte le principe de proportionnalité, en adaptant l’intensité de la surveillance à la taille, à l’importance systémique, au risque et à la complexité de chaque établissement important. Par conséquent, les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) qui supervisent des établissements importants de plus grande taille et plus risqués prévoient, en moyenne, un nombre plus élevé d’activités SEP (graphique 3).

Graphique 3

Nombre moyen de tâches planifiées par établissement important en 2023

Source : BCE.

Note : Données extraites au 18 janvier 2024.

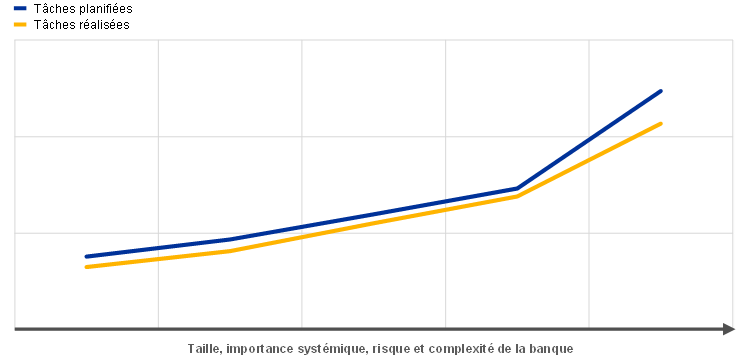

Le nombre d’activités menées en 2023 a été très légèrement inférieur à ce qui était initialement prévu au début de l’année (graphique 4). Ce fléchissement est principalement dû à l’annulation d’un petit nombre de tâches administratives en cours d’année, comme les années précédentes.

Graphique 4

Nombre moyen de tâches par établissement important en 2023

Source : BCE.

Note : Données extraites au 18 janvier 2024.

1.3.1.2 Approche fondée sur les risques

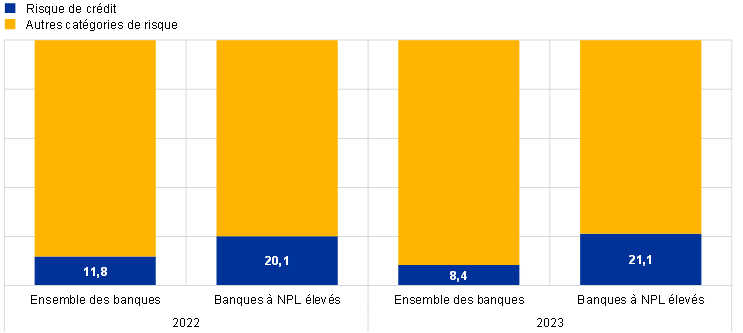

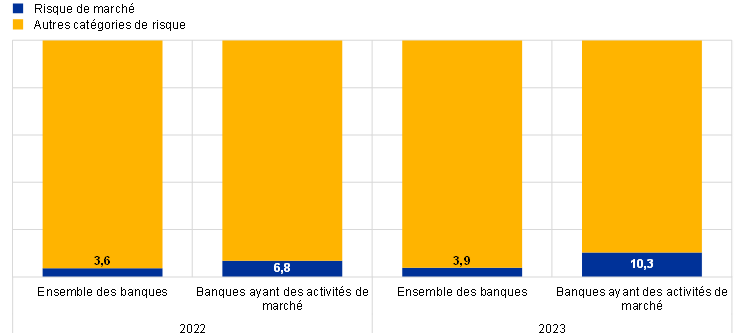

Le SEP suit une approche fondée sur les risques, se concentrant, pour chaque établissement important, sur les principaux risques systémiques et les risques propres à l’établissement. Par exemple, pour les banques présentant des niveaux élevés de prêts non performants, les JST ont conduit (relativement) plus d’activités liées au risque de crédit qu’en moyenne pour les établissements importants (graphique 5).

Graphique 5

Les activités SEP en 2022 et 2023 : activités relatives au risque de crédit et au risque de marché en pourcentage de l’ensemble des activités

Risque de crédit

(en pourcentage)

Risque de marché

Source : BCE.

Note : Données extraites au 18 janvier 2024.

En 2023, la BCE a instauré un nouveau cadre de tolérance au risque afin de mieux concentrer ses travaux sur les priorités stratégiques et les principales vulnérabilités. Ce nouveau cadre est essentiel pour favoriser une culture prudentielle davantage centrée sur les risques, qui permette aux autorités de surveillance d’ajuster leurs activités à la situation individuelle de l’établissement qu’elles supervisent plutôt que d’adopter une approche applicable à tous (« one size fits all »).

Le cadre de tolérance au risque est élaboré de manière à faciliter la traduction des priorités prudentielles dans la planification stratégique et la surveillance quotidienne. À cet effet, il associe des orientations descendantes du conseil de surveillance prudentielle sur les risques et vulnérabilités prioritaires à des évaluations ascendantes de la pertinence pour chaque entité soumise à la surveillance prudentielle. Les évaluations ascendantes complètent efficacement les orientations descendantes, certaines entités soumises à la surveillance prudentielle étant confrontées à des problématiques spécifiques qui influent sur les niveaux de tolérance définis pour différents risques et, par conséquent, sur l’action prudentielle. Au sein du cadre de tolérance au risque, les autorités de surveillance sont habilitées à faire pleinement usage de la flexibilité prévue par les outils prudentiels à leur disposition pour se concentrer sur les tâches les plus pertinentes. Cela signifie que, au vu des circonstances spécifiques d’un établissement, les autorités de surveillance peuvent intensifier leurs efforts dans les domaines nécessitant une plus grande attention et accorder une moindre priorité aux autres questions considérées comme moins urgentes.

S’appuyant sur l’expérience positive acquise pendant l’année, la BCE entend achever la mise en œuvre du cadre de tolérance au risque en l’incluant à l’ensemble de ses processus prudentiels [26]. Cela devrait permettre aux JST de se concentrer encore davantage sur les questions les plus importantes pour les entités qu’elles supervisent, et de disposer de la flexibilité nécessaire pour faire face aux risques nouveaux et émergents d’un environnement macrofinancier en évolution.

1.3.1.3 Processus de planification prudentielle

Le processus de planification prudentielle, révisé en 2022, suit une approche cohérente et intégrée selon laquelle les priorités prudentielles guident la planification des activités horizontales, des inspections sur place et des enquêtes sur les modèles internes, entre autres missions.

Afin d’assurer une surveillance efficace, les différentes unités organisationnelles de la BCE travaillent en étroite collaboration lors de la planification de leurs activités et tiennent dûment compte des priorités prudentielles, des risques propres à chaque établissement important et du cadre de tolérance au risque. Cette planification comprend la sélection d’échantillons d’entités soumises à la surveillance prudentielle qui devront participer à ces activités horizontales et inspections sur place. Comme les années précédentes, une campagne d’inspections sur place a été menée (cf. section 1.3.3. sur la supervision sur place). Les résultats de cet exercice sont reflétés dans le SEP mené par chaque JST auprès de l’entité qu’elle supervise. Le SEP représentant une partie importante de la communication des JST avec l’établissement important, un SEP simplifié est également transmis aux établissements importants et constitue le programme de travail pour l’année à venir.

Sur la base du principe de proportionnalité, les activités SEP sur pièces consistent en : a) des activités liées aux risques (le SREP, par exemple) ; b) d’autres activités répondant à des exigences organisationnelles, administratives ou juridiques (comme l’évaluation annuelle de l’importance) ; et c) des activités supplémentaires planifiées par les JST en vue d’adapter davantage le SEP aux caractéristiques spécifiques du groupe ou de l’entité supervisé(e) (notamment grâce à des analyses du modèle d’activité ou de la structure de gouvernance de la banque).

1.3.1.4 Vue d’ensemble des activités prudentielles

La BCE s’assure que ses ressources sont allouées de manière adéquate pour répondre à ses besoins stratégiques et prudentiels. Ses dirigeants reçoivent régulièrement des rapports sur la manière dont les priorités prudentielles ont été intégrées à la planification et sur l’avancée de la mise en œuvre des activités et projets prévus.

En 2023, la BCE a mené une évaluation de sa préparation organisationnelle, qui visait à déterminer si elle était prête pour assurer la mise en œuvre avec succès de ses propositions de priorités prudentielles compte tenu des compétences et ressources disponibles (cf. section 5.3.3.).

Le suivi et le reporting régulier des activités prudentielles est essentiel au pilotage stratégique des initiatives en la matière. De cette manière, les dirigeants peuvent mesurer l’évolution des priorités prudentielles et d’autres initiatives, et rester informés des progrès réalisés concernant les activités prudentielles correspondantes. Cette évaluation sert de base à la mise à jour des priorités prudentielles et favorise une prise de décision efficace de la part des dirigeants.

1.3.1.5 Mesures prudentielles

Les mesures prudentielles sont l’un des principaux résultats des activités régulières sur place et sur pièces. Elles définissent les actions détaillées que doivent prendre les entités soumises à la surveillance prudentielle pour remédier aux insuffisances. Les JST ont pour mission de suivre la mise en œuvre rapide et efficace de ces mesures. En 2023, le nombre total de mesures enregistrées était semblable à celui de 2022. Elles résultent pour l’essentiel des activités prudentielles sur pièces (39 %). Comme en 2022, le nombre le plus élevé de nouvelles mesures prudentielles (45 %) concernait le risque de crédit (graphique 6).

Graphique 6

Mesures prudentielles

a) Nombre de mesures prises par an

(nombre de mesures)

b) Mesures par activité | c) Mesures par catégorie de risque |

|---|---|

(nombre de mesures) | (nombre de mesures) |

|

|

Source : BCE.

Notes : L’échantillon inclut des mesures prises dans l’ensemble des entités supervisées par la BCE (échantillon variable). Données extraites au 25 septembre 2023.

1.3.1.6 Analyse horizontale du SREP

La BCE a publié les résultats du processus de contrôle et d’évaluation prudentiels le 19 décembre 2023. Ils recouvrent les nouvelles évolutions des notes SREP et des exigences de fonds propres et recommandations au titre du pilier 2, ainsi qu’une analyse plus approfondie de certains domaines de risque. Avec l’autorisation des établissements importants concernés, la BCE a publié les exigences au titre du pilier 2 propres à chaque banque, y compris les exigences utilisées pour faire face au risque de levier excessif applicable en 2024.

Le SREP 2023 a démontré la résilience globale des banques, qui ont conservé des positions de fonds propres et de liquidité solides dans un contexte de défis macroéconomiques multiples (cf. section 1.1.1).

Des risques baissiers ont subsisté en raison du ralentissement de la croissance économique, du maintien d’une politique monétaire restrictive, du resserrement de l’offre de crédit et du retrait des mesures de soutien budgétaire. Les turbulences bancaires observées aux États-Unis et en Suisse au printemps dernier n’ont pas eu d’effet significatif sur les entités soumises à la surveillance prudentielle, mais elles ont attiré l’attention sur la possibilité que des ajustements rapides des taux d’intérêt soient source d’instabilité sur les marchés.

En 2023, la BCE a observé des améliorations dans le secteur bancaire. Grâce à l’accroissement des produits d’intérêts, le rendement agrégé des fonds propres des entités soumises à la surveillance prudentielle a atteint 10,0 % sur les neuf premiers mois de 2023. La qualité des actifs s’est améliorée, le ratio de NPL diminuant de 2,6 % en 2021 à 2,3 % au troisième trimestre 2023.

La note SREP globale est restée stable, à 2,6 ; 30 % des entités soumises à la surveillance prudentielle ont vu leur note évoluer. Les exigences et recommandations globales de fonds propres ont légèrement augmenté, à 15,5 % des actifs pondérés des risques (après 15,1 % en 2022), tandis que la médiane des exigences au titre du pilier 2 s’est établie à 2,25 % (après 2,15 % en 2022). Les banques devront continuer à prendre en compte les enjeux structurels soulignés dans les priorités prudentielles pour 2024-2026 (cf. section 1.6).

1.3.1.7 Examen du SREP par des experts externes

Le 17 avril 2023, la BCE a publié les résultats et recommandations de l’évaluation par un groupe d’experts de la supervision bancaire européenne, qui portait notamment sur le SREP.

Si elle prend acte des progrès notables réalisés pour veiller à ce que les établissements importants maintiennent des niveaux de fonds propres suffisants, l’évaluation du processus de contrôle et d’évaluation prudentiels de la Banque centrale européenne invite la BCE à réviser ses scores de risque ainsi que le processus de détermination des exigences de fonds propres au titre du pilier 2. Les fonds propres ne pouvant pas à eux seuls remédier à tous les types de risques, le rapport recommande également à la BCE d’utiliser pleinement tous les instruments de sa boîte à outils, en ayant notamment recours à des mesures qualitatives efficaces, pour inciter les banques dont les modèles d’activité et les pratiques de gouvernance sont fragiles à traiter ces insuffisances.

Le rapport complète les conclusions tirées par le rapport de la Cour des comptes européenne, selon lesquelles il convient de renforcer encore l’efficience et l’efficacité de la supervision bancaire de la BCE (cf. section 5.1.1).

La BCE a commencé à mettre en œuvre certaines des recommandations du groupe d’experts à l’occasion du cycle SREP 2023. Par exemple, en achevant la mise en œuvre de son cadre de tolérance au risque pour l’ensemble des processus prudentiels, la BCE a introduit une nouvelle évaluation pluriannuelle pour le SREP. Les autorités de surveillance peuvent ainsi mieux ajuster l’intensité et la fréquence de leurs analyses, en s’adaptant aux vulnérabilités individuelles des banques, conformément aux priorités prudentielles dans leur ensemble. En outre, la BCE continue de s’efforcer d’améliorer sa supervision fondée sur les risques et d’accroître l’influence de l’appréciation prudentielle. Par conséquent, des initiatives telles que l’évaluation pluriannuelle et le cadre de tolérance au risque seront encore affinées afin de contribuer à une culture prudentielle clairement définie.

En 2023, la BCE a par ailleurs amélioré sa communication relative à la publication des méthodologies SREP pour les exigences au titre du pilier 2. L’accent a ainsi été mis sur la publication des méthodologies concernant l’évaluation du ratio de levier, la gouvernance interne et la gestion des risques, ainsi que les risques de crédit et de marché et ceux liés au modèle d’activité.

Encadré 2

Suivi du Brexit : desk-mapping review et activités sur place

La desk-mapping review est une évaluation des pratiques de comptabilisation et de gestion des risques au sein des salles de marché exerçant des activités de tenue de marché, évaluation menée auprès des banques ayant relocalisé une partie de leurs activités dans des filiales de la zone euro après le Brexit. Elle a été lancée au deuxième trimestre 2020 en vue de veiller à ce que les filiales de pays tiers ne fonctionnent pas comme des coquilles vides.

La première étape de cet exercice a montré que parmi les 264 salles de marché concernées, qui représentent près de 91 milliards d’euros d’actifs pondérés par les risques, près de 70 % utilisaient un modèle de comptabilisation dos à dos et environ 20 % étaient organisées en split desks, c’est-à-dire qu’une filiale de la salle de marché principale négociant les mêmes produits a été établie. Cette proportion élevée de modèles de comptabilisation dos à dos, en particulier dans les salles de marché importantes, a été jugée comme non conforme aux attentes prudentielles sur les modèles de comptabilisation. Pour y répondre, la BCE a adopté une approche proportionnée basée sur la matérialité et a relevé 56 salles de marché concernées, donnant lieu à des décisions contraignantes individuelles qui comprennent plusieurs exigences auxquelles les filiales de pays tiers doivent se conformer.

Une fois ces exigences respectées, la plupart des actifs pondérés des risques de marché gérés par des filiales de pays tiers bénéficieront d’une meilleure gestion des risques. En particulier, la première et la deuxième lignes de défense seront renforcées, avec des lignes hiérarchiques en lien direct avec l’entité européenne pertinente. Les filiales de pays tiers devront également constituer des unités de trésorerie locales et des équipes chargées de l’ajustement de valeur des produits dérivés (x-value adjustment desks). En outre, elles devront disposer d’un accès indépendant aux infrastructures critiques et mettre en place des contrôles supplémentaires pour les pratiques de comptabilisation à distance et de couverture entre différentes entités.