Банков надзор в ЕЦБ: Надзорни приоритети на ЕНМ за периода 2024–2026 г.

1 Въведение

Надзорните приоритети на ЕНМ отразяват средносрочната стратегия на банковия надзор в ЕЦБ за следващите три години. Те се определят от Надзорния съвет, преразглеждат се ежегодно и се основават на задълбочена оценка на основните рискове и уязвимости за поднадзорните институции. В приоритетите се вземат предвид и резултатите от процеса по надзорен преглед и оценка (ПНПО)[1] , както и отбелязаният напредък по приоритетите от предишните години. На тях се основава ефективното разпределение на наличните надзорни ресурси и те могат да бъдат коригирани гъвкаво, ако промени в картината на рисковете го налагат.

Поднадзорните институции се справиха добре с неблагоприятните макрофинансови и геополитически сътресения през последните години. Стабилни основни показатели – като например солидни капиталови позиции и ликвидни буфери и по-ниски равнища на необслужвани кредити (НОК) – помогнаха на банките да преодолеят трудностите, породени от пандемията от коронавирус (COVID-19) и свързаните с нея смущения във веригите на доставка, войната на Русия в Украйна и последвалото сътресение в енергийните доставки, както и неотдавнашните фалити на банки в САЩ и Швейцария. Способността на банковия сектор да устои на тежък икономически спад се потвърждава и от резултатите от тазгодишния стрес тест за целия ЕС.[2]

В перспектива европейският банков сектор е изправен пред редица предизвикателства, които изискват засилена бдителност от страна както на надзорните органи, така и на банките. Макар че засега бързото повишаване на лихвените проценти се отразява благоприятно върху рентабилността на банките, очаква се условията на по-високи лихвени проценти да засилят както нестабилността на някои източници на финансиране, така и цената на финансирането за банките в средносрочен план. При това точно когато трябва да бъде заместено значително по размер финансиране от централните банки. Освен това е възможно качеството на активите на банките да започне отново да се влошава, ако се материализират геополитически рискове или ако висока инфлация, съчетана със затегнати условия за финансиране, затрудни способността на домакинствата и нефинансовите предприятия да обслужват дълговете си. Повишаване на рисковите премии може да доведе до по-нататъшни корекции на цените на финансовите активи и до нови случаи на силни колебания на финансовите пазари. При тези условия от съществено значение е банките да поддържат и да продължават да усъвършенстват рамките си за управление на кредитния риск и на активите и пасивите, като при последните бъдат обхванати както ликвидният риск, така и рискът, свързан с финансирането, а също и лихвеният риск в банковия портфейл.

Фалитът на редица средно големи банки в САЩ и поглъщането на една швейцарска банка отново показаха ясно, че банките се нуждаят от силно вътрешно управление и ефикасни механизми за контрол на риска, за да се справят с динамично променящата се картина на рисковете. Фалитите на банки също така подчертаха колко е важно надзорните органи да реагират своевременно и ефикасно и, ако е необходимо, да прилагат поетапни процедури, когато практиките на банките изглеждат незадоволителни и не биват поправени бързо. При тези условия банковият надзор в ЕЦБ постепенно ще приложи подходящите поетапни механизми и инструменти, за да осигури бързо и успешно преодоляване от страна на банките на недостатъците, посочени в надзорните приоритети. Това важи особено за институционалното управление, за което някои банки не са предприели задоволителни мерки по отношение на сериозни недостатъци въпреки продължителния диалог с надзорните органи. Такива са например недостатъците, свързани с функционирането и капацитета за управление на ръководните органи или с капацитета за обобщаване и отчитане на данните за риск. Освен това банките трябва да се погрижат практиките им да бъдат в пълно съответствие с доброто управление на рисковете, свързани с климата и околната среда. Те трябва да направят това най-късно до края на 2024 г., а банковият надзор в ЕЦБ определи и междинни срокове, в които банките трябва да изпълнят определени изисквания.

Тъй като цифровата трансформация се превърна в приоритет за много банки, които се стремят да останат конкурентоспособни, от съществено значение е те да разполагат с подходящи предпазни мерки, за да ограничат потенциалните рискове, произтичащи от новите бизнес практики и технологии. Надзорни изследвания показаха, че макар някои банки вече да са постигнали добър напредък в цифровата си трансформация, други не са отделили необходимите ресурси за постигане на целите си. Наред с това засилващите се киберзаплахи, подхранвани от сегашното геополитическо напрежение, и нарастващата зависимост от външни доставчици на услуги подчертават необходимостта банките да запазят устойчивост и да гарантират непрекъснатост на критично важните си услуги дори при сериозно нарушаване на операциите. При тези условия и наред с надзорните дейности, подчинени на тези приоритети, през следващите месеци банките ще бъдат призовани да покажат, че са в състояние да реагират и да се възстановяват при такива неблагоприятни събития.

Макар че от миналата година насам в картината на рисковете настъпиха още промени, определените през 2022 г. надзорни приоритети и съответните дейности остават като цяло валидни и продължават да отразяват основните уязвимости в банковия сектор. Въпреки че е необходима стабилност при планирането в тригодишен хоризонт, има основания да се внесат малък брой подбрани корекции, за да се предприемат действия по откроените по-горе рискове.

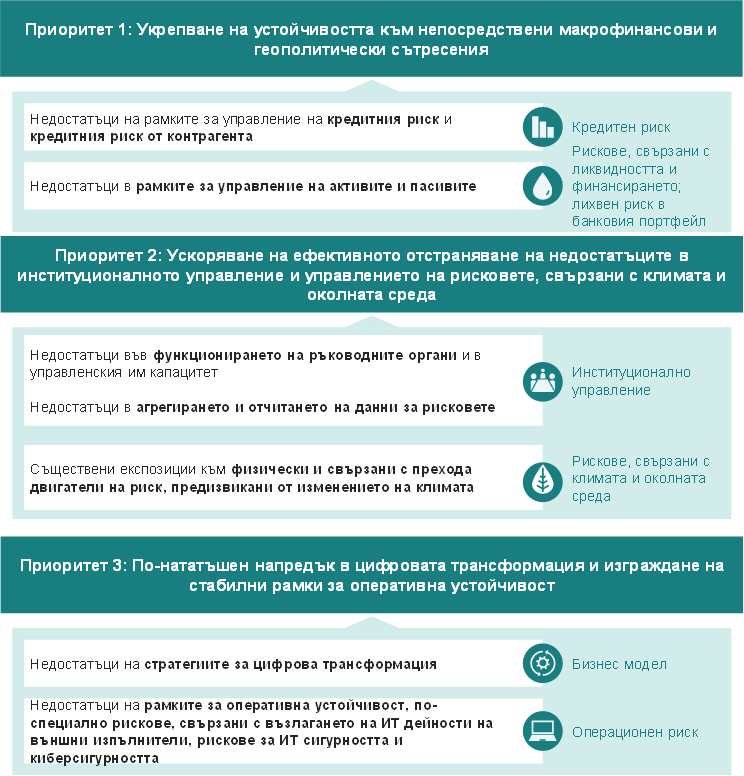

В контекста на надзорните приоритети на ЕНМ за 2024–2026 г. от поднадзорните институции ще се изисква на първо място да засилят устойчивостта си срещу непосредствени макрофинансови и геополитически сътресения (Приоритет 1), да ускорят ефективното отстраняване на недостатъците в институционалното управление и управлението на рисковете, свързани с климата и околната среда (Приоритет 2), както и да постигнат по-нататъшен напредък в цифровата си трансформация и да изградят солидни рамки за оперативна устойчивост (Приоритет 3). В Диаграма 1 са посочени седем основни уязвимости в банките, които могат да бъдат разпределени в три основни приоритета.

Диаграма 1

Надзорни приоритети за 2024–2026 г. за преодоляване на установените уязвимости в банките

Източник: ЕЦБ.

Забележки: В диаграмата са показани трите основни надзорни приоритета и съответните уязвимости, които банките се очаква да преодолеят през следващите години. Банковият надзор в ЕЦБ ще извърши целеви дейности за оценка, наблюдение и проследяване по установените уязвимости. Всяка уязвимост е свързана със съответна обща категория риск.

Главната цел на стратегическото планиране на банковия надзор в ЕЦБ е да бъде разработена надеждна стратегия за следващите три години. Приоритетите допринасят за ефикасност и последователност в надзорното планиране на съвместните надзорни екипи (СНЕ) и способстват за по-ефективно разпределение на ресурсите в съответствие с определянето на съответни нива на поносимост към риск. Освен това те помагат на националните надзорни органи да определят по пропорционален начин собствените си приоритети за надзора над по-малко значимите институции. Прозрачността при обявяването на приоритетите внася яснота в надзорните очаквания към банките, засилва ефекта на надзора върху по-нататъшното укрепване на устойчивостта на банковия сектор и допринася за осигуряване на условия на равнопоставеност.

В следващите раздели са представени повече подробности за резултатите от идентифицирането и оценяването на рисковете през 2023 г. и са изложени надзорните приоритети и основните работни програми за периода 2024–2026 г. Надзорните органи извършват и други редовни и еднократни дейности в рамките на текущите си контакти с банките. Те допълват работата по приоритетите.

2 Оценка на рисковете и надзорни приоритети за периода 2024–2026 г.

2.1 Условия, в които функционират поднадзорните институции

Европейският банков сектор доказа силната си устойчивост срещу външни сътресения, когато стресът в банковия сектор в САЩ и Швейцария през март тази година предизвика само ограничени и временни ефекти на пренос. Европейските банки показаха силни капиталови и ликвидни позиции и качество на активите; освен това те можеха да се ползват от диверсифицирани източници на финансиране и клиентска база. Рентабилността им, която от години е източник на безпокойство, в последно време отбелязва силен подем благодарение на по-високите лихвени проценти и се връща към равнища, каквито не са наблюдавани от повече от десетилетие. Въпреки това няма място за самодоволство, защото е възможно засилената устойчивост на банковия сектор, която се дължи и на укрепването на европейските регулаторни и надзорни рамки, занапред да бъде поставена отново на изпитание.

Перспективите за растежа в еврозоната все така са свързани с висока степен на несигурност при затегнати условия за финансиране и засилено геополитическо напрежение, а бъдещите тенденции при цените на енергоносителите и храните са изложени на възходящ риск.[3] Инфлационният натиск допринася за формирането на сложна среда и се очаква растежът в еврозоната да остане слаб в краткосрочен план. Промишленото производство остава слабо, като същевременно дейността в сектора на услугите, която досега беше основен двигател на икономическия растеж, също се очаква да се забави, тъй като отзвучават ефектите от отварянето на икономиката след пандемията, а възпиращото въздействие от затегнатите условия за финансиране и повишената несигурност на потребителите остава значително. Засега пазарът на труда в еврозоната е стабилен, но е възможно търсенето на работна ръка да се забави, ако икономическата активност остане по-дълго време в застой.[4] От декември 2022 г. насам условията за кредитиране се затегнаха значително, а динамиката на кредитирането се забави, тъй като бързото затягане на паричната политика намира все по-силно отражение в реалната икономика.[5]

Предвижда се общата инфлация в еврозоната да продължи да намалява в средносрочен план, а основната да отслабва по-плавно.[6] Ако се наложи по-нататъшно затягане на паричната политика или ако лихвените проценти се задържат на високо равнище по-продължително време при сценарий на трайно висока инфлация, е възможно перспективата за икономическия растеж да се влоши и да бъде засегнато качеството на активите на банките. Макар че балансите на домакинствата и предприятията изглеждат като цяло финансово стабилни, нарастват опасенията, свързани със способността на кредитополучателите да обслужват дълговете си, особено що се отнася до кредитирането за недвижими имоти. Наред с влошаването на качеството на активите на банките в случай на икономически спад, в някои държави еднократни фактори като въвеждане на налог върху банките съставляват отделен низходящ риск за печалбите им.

Съчетание от засилено геополитическо напрежение, продължително високи лихвени проценти и потенциално забавяне на икономиката в еврозоната може да доведе до нови трусове на финансовите пазари. Сътресенията в банковия сектор в САЩ и Швейцария в началото на март, които предизвикаха рязко нежелание за поемане на риск при банките в САЩ, се отразиха само частично и временно върху европейския банков сектор. Ефектът на пренос върху еврозоната остана ограничен и краткотраен, пазарните колебания отслабнаха, цените на акциите от еврозоната се възстановиха скоро след сътресението, особено в банковия сектор, а спредовете на корпоративните облигации отново се свиха. Независимо от това внезапно влошаване на икономическата перспектива би могло да предизвика нови случаи на засилена волатилност и резки корекции в цените на активите и това да доведе до ново затягане на условията за финансиране.

2.2 Надзорни приоритети за 2024–2026 г.

Надзорните приоритети се определят след всеобхватна оценка на основните рискове и уязвимости на банките. Трите основни приоритета за следващите три години са съсредоточени върху краткосрочните рискове за банковия сектор (Приоритет 1) и необходимостта да се предприемат мерки по отношение на средносрочни предизвикателства с по-скоро структурен характер (Приоритети 2 и 3). Всеки приоритет е насочен към набор от слабости в банковия сектор, наречени „приоритетни уязвимости“, за които са определени нарочни стратегически цели и са създадени работни програми за редуциране на базисните рискове. Взаимната зависимост между рисковете е отразена в начина, по който са замислени работните програми. Те са насочени към засилване както на ефикасността, така и на ефективността на взаимодействието на надзорните органи с банките.

Приоритет 1: Укрепване на устойчивостта към непосредствени макрофинансови и геополитически сътресения

Несигурната макрофинансова среда, съчетана с продължително геополитическо напрежение и риск от подновяване на финансовите сътресения, продължава да оформя перспективите за европейския банков сектор. Поднадзорните институции трябва да бъдат предпазливи и да разработват и прилагат устойчиви бизнес стратегии, за да се справят с бързо променящата се макрофинансова и геополитическа среда. При тези условия първостепенната цел на банковия надзор в ЕЦБ е да се увери, че банките под нейния пряк надзор засилват устойчивостта си срещу непосредствените макрофинансови и геополитически сътресения. Макар че досега нарастващите лихвени проценти са се отразили положително върху рентабилността, банките трябва да са готови да се справят с по-нестабилни източници на финансиране, по-високи разходи за финансиране, потенциално влошаване на качеството на активите и по-нататъшно преразглеждане на цените на финансовите пазари в краткосрочен и средносрочен план. Ето защо те трябва да усъвършенстват рамките си за управление на кредитния риск и за управление на активите и пасивите.

Приоритетна уязвимост: Недостатъци на рамките за управление на кредитния риск и кредитния риск от контрагента

Стратегическа цел: Банките следва ефективно да поправят структурните недостатъци в рамките си за управление на кредитния риск, включително кредитния риск от контрагента, и своевременно да предприемат мерки за преодоляване на всякакви отклонения от регулаторните изисквания и надзорните очаквания. Банките следва да бъдат в състояние бързо да идентифицират и редуцират всякакво натрупване на рискове в портфейлите, които са по-чувствителни към сегашната макрофинансова среда.

Засега фирмите и домакинствата са доказали устойчивостта си срещу отслабване на икономиката благодарение на стабилните печалби, ниското равнище на безработица и големите буфери от спестявания. Макар че общото съотношение на НОК и наличностите от НОК в поднадзорните институции все още са близо до рекордно ниски равнища, на хоризонта се очертават ранни признаци за влошаване на качеството на активите. Съотношението на кредитите от етап 2 се е увеличило при кредитите за домакинствата, особено потребителските, тъй като спадът на реалните доходи, съчетан с по-високи лихвени проценти, все повече затруднява способността на домакинствата да обслужват дълговете си. Аналогично, фалитите на предприятия и процентите на неизпълнение започнаха да се покачват от ниските равнища, наблюдавани по време на пандемията.

В цикъла на жилищните недвижими имоти в еврозоната настъпи обрат, ипотечното кредитиране се забави, а в повечето държави от еврозоната се наблюдава спад на цените на жилищата. Пазарът на търговските недвижими имоти все още е в период на спад, като оценките и обемите на сделките намаляват рязко. Структурни уязвимости и пониженото търсене, особено за търговски обекти и офиси с по-ниско качество, допринасят за по-затегнатите условия за финансиране и по-несигурната пазарна среда. Експозициите на банките като че ли са особено уязвими в държавите, където се наблюдава предходно надценяване и значителен дял на кредити с плаващ лихвен процент и кредити, които се погасяват наведнъж и които може да носят по-висок риск, свързан с рефинансирането.

Съчетанието от по-високи разходи за финансиране поради затягане на условията и по-голяма волатилност на финансовите пазари засилва рисковете за небанковите финансови институции с висока степен на задлъжнялост, особено за онези с големи позиции в деривативни инструменти. Експозицията към такива институции би могла да породи по-висок кредитен риск от контрагента за определени банки и това подчертава нуждата от надеждни практики за управление на риска.

От няколко години насам надзорните органи се стремят да отстранят структурните недостатъци в рамките на банките за управление на кредитния риск.[7] Макар че надзорните дейности показват, че банките са отбелязали известен напредък в тази област, те също така открояват редица упорити слабости. Те се простират например от ограничената способност на банките да предвиждат нововъзникващи рискове (включително свързани с климата и околната среда) и да ги отразяват по задоволителен начин в провизиите си за кредитен риск до пропуски в подготвеността им да се справят с потенциално рязко нарастване на броя на длъжници в затруднение, рискове, свързани с рефинансирането, и признаци за надценяване на обезпеченията в портфейлите от търговски недвижими имоти. Макар че констатациите от тези прегледи са отразени в резултата от ПНПО от 2023 г., на банките вече са съобщени нарочни надзорни мерки, а надзорниците наблюдават внимателно изпълнението на заплануваните корективни действия.

Що се отнася до управлението на кредитния риск от контрагента, проведеният през 2022 г. целеви преглед и последвалите проверки на място показаха съществени недостатъци в начина, по който банките извършват комплексни проверки на клиентите, в определянето на склонността към риск, в процедурите за управление при неизпълнение и в рамките за провеждане на стрес тестове. Макар че поднадзорните институции са отбелязали напредък в преодоляването на установените проблеми, очаква се те да положат още усилия, за да постигнат близко съответствие с доклада „Надеждни практики в управлението и администрирането на кредитния риск от контрагента“, публикуван през октомври 2023 г.

Занапред в общи линии ще продължат надзорните дейности от миналогодишната работна програма, които са насочени към постигането на стратегическата цел по отношение на управлението на кредитния риск и кредитния риск от контрагента. Все пак е необходимо известно изместване на фокуса в отговор на променящата се икономическа среда и постигнатия до момента напредък. Непреодолените пропуски, посочени в писмата до главните изпълнителни директори през 2020 г., все така ще бъдат обект на проследяване в рамките на прегледите на преструктурирането, вероятността за неплащане и практиките за формиране на провизии. В тази връзка ще бъде повторен целевият преглед, съсредоточен върху МСФО 9 и корекциите след прилагането на моделите, за да се провери напредъкът на банките и отстраняването на констатираните преди недостатъци. Освен това ще бъдат извършени целеви прегледи и, когато е уместно, проверки на място и проучвания на вътрешни модели за по-чувствителни портфейли като например недвижими имоти (както жилищни, така и търговски) и малки и средни предприятия (МСП). Що се отнася до кредитния риск от контрагента, СНЕ ще продължат да наблюдават внимателно експозициите на банките и да проверяват доколко са задоволителни практиките им за управление на риска, и ще проследяват целево напредъка в отстраняването на установените през 2022 г. слабости.

Основни дейности в работната програма по надзорните приоритети

- Целеви прегледи, съсредоточени върху устойчивостта на портфейли, които са по-чувствителни към сегашните макрофинансови условия и са изложени на свързан с рефинансирането риск, включително проследяване на констатациите от предходни целеви прегледи на кредитите за жилищни и търговски недвижими имоти, и стартиране на нов целеви преглед на уязвими кредитополучатели – малки и средни предприятия.

- Последващи действия по целевия преглед за МСФО 9, проследяване на напредъка в способността на моделите на банките за очаквана кредитна загуба да улавят нововъзникващи рискове с акцент върху корекциите след прилагането на моделите.

- Продължаване на задълбочените проучвания на политиките по отношение на преструктурирането и вероятността за неплащане.

- Разширяване на проверките на място с акцент върху колективното определяне на етапи и провизии за МСП по МСФО 9, портфейлите на дребно и търговските недвижими имоти, включително оценките на обезпечения.

- Продължаване на проучванията на вътрешни модели и последващи действия на СНЕ за оценяване на промени във вътрешнорейтинговите модели, свързани с нови регулаторни изисквания, и на поправянето на несъвършенствата, установени в целевия преглед на вътрешните модели.

- Последващи действия по извършения през 2022 г. целеви преглед на управлението на кредитния риск от контрагента.

- Целеви проверки на място по конкретни аспекти на управлението на кредитния риск от контрагента.

Приоритетна уязвимост: Недостатъци в рамките за управление на активите и пасивите

Стратегическа цел: Банките следва да осигурят надеждни и консервативни административни механизми и стратегии за управление на активите и пасивите, включващи силен контрол от страна на ръководните им органи и адекватно обхващане на рисковете, които произтичат от сегашната парична политика и от бързо променящата се икономическа среда. Те трябва, по-специално, да разработят солидни и надеждни планове за финансиране, като се стремят да постигнат диверсифицирана структура на финансиране, както и ефикасни планове за действие в извънредни ситуации, така че да могат да устоят на краткотрайни ликвидни сътресения. Банките следва също така да осигурят подходящо управление на позициите, свързани с лихвен риск, въз основа на консервативни допускания за поведението на клиентите, и да разработят съответни стратегии за редуциране на риска, съизмерими с рисковия им профил.

Лихвената среда, в която функционират банките, се е променила из основи през последните две години. Макар че по-високите лихвени проценти като цяло подпомагат рентабилността на поднадзорните институции, те могат също така да доведат до по-високи разходи за финансиране и да изправят пред затруднения ликвидността на банките, както и, в по-широк план, техните административни механизми, стратегии и рамки за управление на активите и пасивите.

С оглед на сегашната динамика на лихвените проценти волатилността на финансовите пазари и корекциите на цените на пазарите с фиксиран доход са засилили риска от натрупване на нереализирани загуби в портфейлите на банките, измервани по амортизирана стойност. Въпреки че последиците могат да бъдат сериозни, както показаха сътресенията, засегнали някои средно големи банки в САЩ през март, съчетанието от фактори, довели до този конкретен случай, все още не е наблюдавано при банки под европейски банков надзор. Всъщност, както показват публикуваните през юли 2023 г. данни[8], общият размер на такива нереализирани загуби е сравнително ограничен – 73 млрд. евро през февруари 2023 г. спрямо 620 млрд. щатски долара за банките в САЩ в края на 2022 г.[9] Още от втората половина на 2021 г., когато се появиха първите признаци на инфлационен натиск, надзорните органи проверяват оценките на банките и управлението на лихвения риск и риска, свързан с кредитния спред. През 2022 г. банковият надзор в ЕЦБ включи тези рискове в надзорните си приоритети и проведе нарочен целеви преглед, поемайки инициативата да направи оценка на подготвеността на банките за потенциално увеличение на лихвените проценти. Според тогавашните констатации банките трябваше да преразглеждат по-често калибрирането на моделите си за управление на активите и пасивите, за да реагират на промените в поведението на клиентите вследствие на новия лихвен режим и на слабостите на някои стратегии за хеджиране.

Що се отнася до ликвидността и финансирането, досега поднадзорните институции като цяло показаха силна устойчивост на промени във финансовите условия. Макар че намаляването на резервите на централните банки и слабата парична динамика доведоха до свиване на ликвидните буфери на банките, техните коефициенти на ликвидно покритие и нетно стабилно финансиране остават средно доста над регулаторния минимум. Освен това при поднадзорните институции не се наблюдава концентрация на финансиране като при някои средно големи банки в САЩ, изпаднали в несъстоятелност по-рано тази година, тъй като основните им източници на финансиране са предимно от депозити. Депозитите идват главно от клиенти на дребно, а голямата част от тях са покрити от схеми за гарантирането им. За да се осигури плавно преустановяване на програмите за целеви операции по дългосрочно рефинансиране (TLTRO) и да се оцени подготвеността на банките за това, през 2023 г. бе проведен целеви преглед на стратегиите на банките за оттегляне от тези операции. В този контекст някои банки бяха призовани да диверсифицират още източниците си на финансиране. В целевия преглед се прави и оценка на надеждността и солидността на плановете на банките за финансиране. Резултатите от него ще бъдат включени в заключенията от ПНПО през 2024 г.

Занапред банковият надзор в ЕЦБ ще продължи да набляга сериозно на необходимостта банките да разполагат със солидна уредба на управлението на активи и пасиви. Целеви дейности ще бъдат насочени към механизмите за администриране и стратегиите за управление на активите и пасивите и ще бъде направена оценка доколко са адекватни допусканията, на които се основават някои от моделите, засягащи поведението. Надзорните органи ще оценяват също така устойчивостта на банките на краткосрочни ликвидни сътресения, както и надеждността и стабилността на плановете им за действие при непредвидени обстоятелства, свързани с ликвидността. И накрая, надзорните органи ще продължат започнатата през предишните години работа по прегледа как банките управляват лихвения риск в банковия портфейл и колко стабилни и надеждни са плановете им за финансиране.

Основни дейности в работната програма по надзорните приоритети

- Целеви прегледи на стабилността и надеждността на плановете за финансиране, планирането на действия при непредвидени ситуации и адекватността на способностите за оптимизиране на обезпечения, както и на административните механизми и стратегии за управление на активите и пасивите.

- Целеви проверки на място за оценка на стабилността и целесъобразността на плановете за финансиране и възстановяване.

- Последващи действия по констатациите от целевия преглед на лихвения риск и риска, свързан с кредитния спред, с разширяване на този преглед до по-широк кръг от институции.

- Кампания от проверки на място, съсредоточени върху лихвения риск в банковия портфейл, по-специално насочени към разполагането и стратегиите за управление на активите и пасивите, поведенческите модели при лихвения риск в банковия портфейл и стратегиите за хеджиране.

Приоритет 2: Ускоряване на ефективното отстраняване на недостатъците в институционалното управление и управлението на рисковете, свързани с климата и околната среда

Резултатите от ПНПО през 2023 г. все така открояват факта, че някои банки не са постигнали достатъчен напредък в преодоляването на недостатъците в институционалното управление. Това се отнася особено за областите, свързани с функционирането и стратегическото управление на ръководните органи на банките, но също и за капацитета им за обобщаване и отчитане на данните за риск. Нещо повече, фалитите на някои банки в САЩ и Швейцария по-рано тази година отново очертаха значението на силното институционално управление и надеждните механизми за контрол на риска. Същото важи и в контекста на непрекъснато нарастващите рискове, свързани с климата и околната среда, чието неблагоприятно въздействие вече се усеща в световен мащаб. Банките ще бъдат призовани да увеличат усилията си и да отразят адекватно релевантните аспекти на риска в бизнес стратегиите си и в рамките си за управление на риска, за да изпълнят изцяло съответните надзорни очаквания до края на 2024 г. В подкрепа на тази цел банковият надзор в ЕЦБ има готовност да използва наличните си инструменти (включително, ако е необходимо, капиталови добавки, привеждане в изпълнение, налагане на санкции и преразглеждане на оценки за надеждност и пригодност), за да стимулира банките да отстранят установените недостатъци, особено когато са определени ясни мерки и конкретни срокове за изпълнение на надзорните очаквания.

Приоритетна уязвимост: Недостатъци във функционирането и управленския капацитет на ръководните органи

Стратегическа цел: Банките трябва да предприемат ефикасни мерки, за да преодолеят съществените недостатъци във функционирането, надзора и състава на ръководните си органи, като разработват и прилагат бързо надеждни планове за коригиращи действия, изпълнявайки надзорните очаквания.

Солидната уредба на институционалното управление и ефективното стратегическо ръководство са от решаващо значение, за да се осигури стабилност и устойчивост на бизнес моделите на банките. Несигурната макрофинансова перспектива в настоящия момент и непрекъснато променящата се лихвена среда след години на благоприятни условия за финансиране изискват банките да прилагат ефикасно стратегическо ръководство и да адаптират практиките си по такъв начин, че адекватно да оценяват, контролират и управляват съответните рискове. Сътресенията в банковия сектор в САЩ и Швейцария през март откроиха решаващата роля на управителните съвети и ръководствата на банките, които носят крайната отговорност за осигуряването на адекватна уредба на институционалното управление и ефикасни процеси за управление на рисковете. Те също така показаха, че в противен случай банките са застрашени от потенциално тежки последици. Ефикасното стратегическо управление е необходимо и за да се приспособят бизнес моделите на банките към развиващи се тенденции като цифровизацията и ускорения екологичен преход.

От няколко години насам преодоляването на недостатъците на ръководните органи е сред най-важните приоритети на банковия надзор в ЕЦБ и макар че в някои области е постигнато подобрение, е необходим по-голям напредък по отношение на състава, колективната пригодност и надзорната роля на управителните съвети на банките. След пряката намеса на надзора през 2022 г. банките подобриха политиките си за многообразие и сега наред с половата принадлежност те включват критерии като образование, опит, географски произход и възраст. Понастоящем почти всички поднадзорни институции са си поставили цели за преодоляване на неравнопоставеността на половете в ръководните органи. Напредъкът в постигането на тези цели обаче все още е недостатъчен.[10] Банките трябва също така да подобрят още колективната пригодност на управителните си съвети, както и капацитета им за критичен анализ. Последното е свързано с недостатъци в състава им (например недостатъчен брой официално независими директори и липса на знания в конкретни области като например информационни технологии) и във функционирането им (например неотделянето на достатъчно време за обсъждане и излагане на резерви в процеса на номиниране на членове на ръководните органи). Надзорната роля на комитетите към управителните съвети също се нуждае от усъвършенстване, както показа целевият преглед на ръководните органи през 2023 г.[11]

Банковият надзор в ЕЦБ ще продължи да работи с банките за преодоляването на тези отдавнашни слабости посредством целеви прегледи и проверки на място. Освен това надзорните органи ще актуализират и публикуват надзорни очаквания относно институционалното управление и управлението на риска.

Основни дейности в работната програма по надзорните приоритети

- Целеви преглед на ефикасността на ръководните органи на банките и целеви проверки на място.

- Актуализация и публикуване на надзорни очаквания и най-добри практики в институционалното управление и културата по отношение на риска в банките.[12]

Приоритетна уязвимост: Недостатъци в обобщаването и отчитането на данни за рисковете

Стратегическа цел: Банките трябва да предприемат ефикасни мерки за преодоляване на отдавнашните недостатъци и да разполагат с адекватни и ефективни рамки за обобщаване и отчитане на данните за рисковете, за да подпомагат ефективното управление от страна на ръководните органи и да изпълняват надзорните очаквания, включително по време на криза.

Навременното и точно обобщаване и отчитане на данни за рисковете е от решаващо значение за доброто вземане на решения и за ефикасното стратегическо управление на банките, особено при сегашните условия, както и за целите на отчитането на рисковете, финансовото и надзорното отчитане. Резултатите от извършените до момента надзорни действия, включително ПНПО 2023 и провеждащата се кампания от проверки на място, неизменно показват недостатъчен напредък в отстраняването на недостатъците в изпълнението на надзорните очаквания и спазването на принципите за ефикасно обобщаване на данни и отчитане на данните за риск на Базелския комитет за банков надзор. Основните несъвършенства са свързани с това, че ръководните органи не отделят достатъчно внимание и не упражняват достатъчен контрол, със слабости в архитектурата на данните, фрагментирани и нехармонизирани ИТ системи, слаб капацитет за обобщаване и неефикасни рамки за институционално управление. Решаващо значение има строгото определяне на приоритети от страна на ръководните органи, тъй като преодоляването на недостатъци в обобщаването и отчитането на данните за риск често изисква значителни ресурси.

Както вече беше оповестено в миналогодишните надзорни приоритети, банковият надзор в ЕЦБ удвоява усилията си поднадзорните институции да постигнат съществен напредък в отстраняването на установените несъвършенства в обобщаването и отчитането на данните за риск. От 2024 г. нататък ще се прилага все повече структуриран поетапен механизъм, който евентуално ще включва привеждане в изпълнение и налагане на санкции.[13] Надзорните очаквания са описани конкретно и подробно в Ръководство относно ефикасното обобщаване на данните за риск и отчитане на риска. От юли до октомври 2023 г. се проведе публична консултация[14] по ръководството, а публикуването му е предвидено за 2024 г. Освен това надзорните органи ще проведат целеви прегледи и проверки на място, в които ще обсъдят с банките установените трайни недостатъци. Нещо повече, Докладът на ръководството за управлението и качеството на данните[15], съставен за първи път в началото на 2023 г., ще намери продължение във вид на годишен въпросник към банките. Неговата цел е да се осигури адекватна отчетност на ръководните органи на банките по въпроси, свързани с вътрешното, финансовото и надзорното отчитане.

Основни дейности в работната програма по надзорните приоритети

- Конкретизиране на надзорните очаквания, свързани с прилагането на принципите за обобщаване и отчитане на данните за риск, и публикуване на ръководство по темата.

- Целеви прегледи на практиките в обобщаването и отчитането на данните за риск.

- Кампания от проверки на място, съсредоточени върху обобщаването и отчитането на данните за риск (продължение от 2023 г.).

- Изготвяне на Доклад на ръководството за управлението и качеството на данните – ежегоден въпросник, който да осигури адекватна отчетност от страна на ръководните органи на банките по въпросите, свързани с вътрешното, финансовото и надзорното отчитане.

Приоритетна уязвимост: Съществени експозиции към физически и свързани с прехода двигатели на риск, предизвикани от изменението на климата

Стратегическа цел: Банките трябва да отразят адекватно рисковете, свързани с климата и околната среда, в бизнес стратегията си и в рамките си за институционално управление и управление на риска, за да редуцират и оповестяват тези рискове, съгласувайки практиките си с текущите регулаторни изисквания и надзорни очаквания.

Емисиите на парникови газове в световен мащаб продължават да нарастват[16]. Това води до по-нататъшно глобално затопляне, а то от своя страна – до засилване на многобройни и едновременни опасности, както неведнъж показаха рекордните горещи вълни, стихийни пожари и наводнения в Европа и в други части на света. Действащите политики не успяват да постигнат целите по отношение на глобалното затопляне, определени в Парижкото споразумение от 2015 г.[17] Очаква се отлагането на действията, свързани с климата, да засилят още повече физическите и свързаните с прехода рискове и потенциално да увеличат произтичащите от това загуби на банките. Така нараства рискът от по-големи щети, по-нататъшно използване на инфраструктури с високи емисии, блокирани активи и ескалация на разходите.[18] Геополитическото напрежение и все по-високите първоначални инвестиции, както и революционните промени, необходими за смекчаване на ефектите и приспособяване, вероятно ще продължат да обуславят свързани с прехода рискове при затегнатите условия за финансиране.

Макар че в ПНПО през 2023 г. беше установено известно подобрение при някои банки що се отнася до определянето на стратегията им към рисковете, свързани с климата и околната среда, за други бе констатирана спешна необходимост да бъдат отстранени недостатъците в тази област. Мерките по ПНПО от качествено естество бяха насочени предимно към слабостите на банките в стратегическото и оперативното планиране и към знанията на ръководните органи по екологични, социални и управленски въпроси. В сравнение с миналогодишния ПНПО рисковете, свързани с климата и околната среда, засягат изискванията по Стълб II на все по-голям брой банки.[19]

За да се справи ефикасно с недостатъците, откроени от стрес теста на ЕЦБ за климатичен риск през 2022 г.[20] и от тематичния преглед[21], банковият надзор в ЕЦБ определи конкретни срокове за всяка институция да съгласува изцяло практиките си с надзорните очаквания, посочени в Ръководството на ЕЦБ относно рисковете, свързани с климата и околната среда, до края на 2024 г. Март 2023 г. беше един от важните моменти в този процес, тъй като се очакваше дотогава банките да категоризират задоволително рисковете, свързани с климата и околната среда, и да направят пълна оценка на съответното въздействие върху дейността им. Някои банки все още проявяват сериозни слабости в това отношение и надзорниците работят с тях посредством оперативни актове, изисквания от качествено естество по ПНПО и извънредни решения на Надзорния съвет. Очаква се до края на 2023 г. банките да отразят рисковете, свързани с климата и околната среда, в своето институционално управление, стратегия и управление на риска. Накрая, до края на 2024 г., те трябва да изпълнят всички останали надзорни очаквания, посочени през 2020 г., включително пълно интегриране във вътрешния анализ на адекватността на капитала (ВААК) и в стрес тестовете. Занапред банковият надзор в ЕЦБ ще продължи да използва целия си инструментариум, за да осигури изпълнението на тези очаквания от банките, включително, когато е необходимо, поетапни надзорни процедури, като например периодични парични санкции и индивидуални капиталови добавки.[22]

Освен това надзорните органи ще продължат да подлагат на преглед и оценка доколко са адекватни практиките на банките за оповестяване. Въпреки че банките са постигнали известен напредък в тази област, както показват резултатите от третата оценка на напредъка на европейските банки в оповестяването на рискове, свързани с климата и околната среда, качеството на оповестяваната информация остава ниско. Други приоритетни области през следващите години ще включват справяне с репутационни рискове и рискове от съдебни спорове, свързани с климата и околната среда и произтичащи от публикуването на цели за прехода и/или ангажименти за нулеви нетни емисии. Надзорните органи ще продължат също така подготвителната си работа по разработването на рамка за преглед на плановете на банките за прехода и на готовността им да изпълнят екологичните, социалните и управленските задачи, определени в Директивата за капиталовите изисквания (ДКИ VI). И накрая, свързаните с климата рискове все така ще бъдат разглеждани в посветени на конкретни рискове проверки на място, а през 2024 г. е предвидено да започнат мисии, съсредоточени специално върху рисковете, свързани с климата и околната среда.

Основни дейности в работната програма по надзорните приоритети

- Целеви последващи действия по недостатъците, установени при стрес теста за климатичен риск през 2022 г., и тематичен преглед, чиято цел е да се постигне пълно съответствие с надзорните очаквания в тази област до края на 2024 г.

- Преглед на това доколко банките изпълняват и са съгласували техническите стандарти за изпълнение относно отчитането и изискванията за оповестяване по Стълб III по отношение на рисковете, свързани с климата и околната среда, и сравнителен анализ на практиките на банките спрямо надзорните очаквания.

- Задълбочени проучвания на капацитета на банките да се справят с репутационни рискове и рискове от съдебни спорове във връзка с ангажименти, засягащи климата и околната среда.

- Целеви проверки на място по свързани с климата въпроси – самостоятелни или в рамките на запланувани прегледи на отделни рискове (напр. кредитен риск, операционен риск и риск, свързан с бизнес модела).

Приоритет 3: По-нататъшен напредък в цифровата трансформация и изграждане на стабилни рамки за оперативна устойчивост

Макар че повечето поднадзорни институции отбелязват напредък в цифровизацията на своите операции и услуги, така че да се справят с все по-нарастващите предизвикателства, пораждани от конкуренцията, те трябва също така да укрепят и, когато е необходимо, да коригират рамките си за оперативна устойчивост, за да редуцират потенциалните рискове. Постигането на оперативна устойчивост би трябвало да допринесе за стабилността на бизнес моделите на банките в средносрочен план и да им позволи да се ползват от предимствата на иновативните технологии. Някои банки обаче изостават в постигането на целите си в тази област. Освен това поднадзорните институции трябва да се справят с уязвимостите, произтичащи от нарастващата им оперативна зависимост от външни доставчици, и да подобрят управлението си на риска, свързан с информационните технологии, и киберриска. Това е особено важно с оглед на нарастващите киберзаплахи, произтичащи от настоящата геополитическа обстановка.

Приоритетна уязвимост: Недостатъци на стратегиите за цифрова трансформация

Стратегическа цел: Банките трябва да разработят и изпълнят солидни планове за цифрова трансформация посредством подходяща уредба (например бизнес стратегия и управление на риска), за да засилят устойчивостта на бизнес моделите си и да редуцират рисковете, свързани с използването на иновативни технологии.

Наскоро поднадзорните институции отчетоха рекордно висока рентабилност, която до голяма степен се дължи на по-високите нетни лихвени маржове. Запазват се обаче структурни слабости в бизнес моделите им. Съотношението разходи/приходи на банките остава устойчиво високо и неизменно, а прилагането на мерки за ограничаване на разходите може да се окаже предизвикателство при сегашния силен инфлационен натиск. В този смисъл поднадзорните институции трябва да бъдат в състояние да управляват очакваното увеличение на оперативните разходи, без да излагат на риск така необходимите инвестиции в цифровата трансформация. Очаква се цифровизацията да укрепи конкурентните позиции на банките и да ги направи по-устойчиви срещу конкуренция извън банковия сектор.

През 2023 г. банковият надзор в ЕЦБ извърши хоризонтална оценка и сравнителен анализ въз основа на събрани данни от целия ЕНМ за цифровата трансформация и използването на финансови технологии. Резултатите от този анализ бяха споделени с банките и помогнаха за определянето на редица рискове, свързани с цифровата трансформация, включително стратегически рискове и рискове за изпълнението, киберриск, риск от зависимост от трети страни и рискове от изпиране на пари и измами. Целеви проверки на място, които допълват хоризонталната оценка, породиха опасения относно ефикасното стратегическо управление и изпълнение, подчертавайки и важността на повишаването на квалификацията на персонала и ръководните органи. Установени бяха и недостатъци в бюджетирането и финансовото планиране, тъй като банките срещат затруднения в проследяването на финансовото въздействие на инициативите за цифрова трансформация. Резултатът от тези дейности беше в основата на надзорната оценка на бизнес моделите на банките в цикъла на ПНПО през 2023 г. Занапред банковият надзор в ЕЦБ ще продължи да съсредоточава вниманието си върху цифровата трансформация, съчетавайки целеви прегледи и тематични проверки на място. Банковият надзор в ЕЦБ ще публикува надзорните си очаквания за цифровата трансформация в банките.[23] Преработените очаквания ще допринесат за укрепване на методологията за надзорна оценка.

Основни дейности в работната програма по надзорните приоритети

- Целеви прегледи с акцент върху въздействието от цифровата трансформация на банките върху техния бизнес модел/стратегия, институционално управление и идентифициране/управление на рисковете, допълнени от последващи действия на СНЕ в банките, в които са установени съществени недостатъци.

- Целеви проверки на място, посветени на цифровата трансформация и съчетаващи два аспекта – бизнес модел и информационни технологии – в стратегиите на банките в тази област.

- Публикуване на надзорни очаквания и обмен на най-добри практики по отношение на стратегиите за цифрова трансформация.

Приоритетна уязвимост: Недостатъци на рамките за оперативна устойчивост, по-специално рискове, свързани с възлагането на ИТ дейности на външни изпълнители, рискове за ИТ сигурността и киберсигурността

Стратегическа цел: Банките трябва да имат солидна уредба по отношение на риска от възлагане на дейности на външни изпълнители, както и рамки за ИТ сигурност и киберустойчивост, за да предприемат активно мерки по всякакви нередуцирани рискове, които биха могли да доведат до съществено нарушаване на критично важни дейности/услуги, като същевременно осигуряват спазване на приложимите регулаторни изисквания и надзорни очаквания.

Киберрисковете и сигурността на данните остават основните двигатели на операционния риск за банките. Броят на киберинцидентите, докладвани на банковия надзор в ЕЦБ от поднадзорните институции, рязко се увеличи през първата половина на 2023 г. в отражение на значителната експозиция на банковия сектор на развиващи се киберзаплахи. Това се дължеше, освен всичко останало, и на войната на Русия в Украйна, и на засилващото се геополитическо напрежение. Разрушителните атаки заеха важно място в действията на цели държави, като финансовите институции също са вероятна цел предвид ролята им в критичната инфраструктура.[24] Особено много нараства броят на атаките с цел изнудване, при които киберпрестъпниците прилагат все по-изтънчени методи и банките все повече стават жертва на развиващи се техники за шантаж.

Несъвършенствата в уредбата на възлагането на ИТ дейности на външни изпълнители са друга основна уязвимост с оглед на нарастващата зависимост на банките от външни доставчици на услуги. Нарастващата дължина и сложност на веригите на доставка налагат банките да опознаят по-задълбочено и да контролират по-добре взаимоотношенията си и взаимозависимостта си с доставчиците и да поемат инициатива за преодоляването на потенциални рискове от концентрация. Ето защо доброто управление на активите и доставчиците е от решаващо значение за способността на банките да отговарят на изискванията на клиентите и за укрепване на ефективността им в една все по-конкурентна среда. Същевременно те трябва да осигуряват добро управление на рисковете в уредбата на възлагането на дейности на външни изпълнители и използването на услуги в облак. Резултатите от оценката по ПНПО през 2023 г. отново потвърдиха значимите пропуски на банките в управлението на възлагането на ИТ дейности на външни изпълнители и управлението на рисковете, свързани с информационната сигурност, и киберрисковете. Операционният риск все така е елементът с най-лош ПНПО рейтинг.[25]

Поради това банковият надзор в ЕЦБ въведе ежегодно събиране на регистрите на поднадзорните институции, показващи възлагането на дейности на външни изпълнители. Досега анализите са разкрили редица уязвимости, включително силна зависимост от някои външни доставчици извън Европа, както и значителен брой договори за възлагане на дейности на външни изпълнители. Доброто управление на риска, свързан с външни доставчици, включително използването на услуги в облак, остава на челно място в надзорната програма и ще продължи да бъде подлагано на оценка в рамките на текущите дейности.

Наред с хоризонталната оценка на уредбата на банките за възлагане на дейности на външни изпълнители и с анализа на риска от концентрация банковият надзор в ЕЦБ ще продължи да провежда целеви прегледи на тези договорености и на киберустойчивостта, за да вникне по-добре в естеството и мащаба на рисковете и в съответните мерки на банките за редуцирането им. Целевите прегледи ще бъдат допълнени и от проверки на място, в които да бъдат установени и оценени недостатъците за всяка отделна банка. Като се има предвид нарастващият брой на кибератаките и важността на темата в настоящата геополитическа среда, банковият надзор в ЕЦБ ще проведе допълнително и тематичен стрес тест на киберустойчивостта през следващата година, за да оцени способността на банките да реагират на успешна кибератака и да се възстановят след нея.[26]

Основни дейности в работната програма по надзорните приоритети

- Събиране на данни и хоризонтален анализ на регистрите на дейности, възложени на външни изпълнители, за да се установи взаимосвързаността между поднадзорните институции и външните доставчици, както и потенциална концентрация на риск в определени доставчици.

- Целеви прегледи на споразуменията за възлагане на дейности на външни изпълнители и на киберустойчивостта.

- Целеви проверки на място на управлението на възлагането на дейности на външни изпълнители и на киберсигурността.

- Стрес тест на киберустойчивостта за цялата система през 2024 г. с акцент върху способността на банките да реагират и да се възстановят своевременно след инцидент, свързан с киберсигурността, и способността им да ограничат въздействието и да възстановят своевременно услугите.

Европейска централна банка 2023

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.bankingsupervision.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕНМ (само на английски език).

HTML ISBN 978-92-899-6286-5, ISSN 2599-8625, doi:10.2866/720326 QB-BZ-24-001-BG-Q

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

„Стрес тест показва, че банковият сектор в еврозоната може да устои на тежък икономически спад“, прессъобщение, ЕЦБ, 28 юли 2023 г.

Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2023 г.

„Последната отсечка“, тематично слово на Изабел Шнабел на годишното издание на възпоменателните лекции „Хоумър Джоунс“, 2 ноември 2023 г.

Икономически бюлетин, брой 7, ноември 2023 г.; Проучване на ЕЦБ за банковото кредитиране, октомври 2023 г.

Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2023 г.

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

„Нереализирани загуби по портфейлите от облигации на банките, измервани по амортизирана стойност“, банков надзор в ЕЦБ, 28 юли 2023 г.

Вижте Бележки от Мартин Грюнберг, председател на Федералната корпорация за застраховане на депозитите, пред Института на международните банкери, 6 март 2023 г.

Вижте „Многообразието във висшето ръководство подобрява състоянието на банките“, Надзорен блог, Франк Елдерсон и Елизабет Маккол, 9 май 2023 г.

Вижте също „Ефективните ръководни органи – здравата основа на добре управляваните банки“, Надзорен блог, Франк Елдерсон, 20 юли 2023 г.

Вижте „Надзорно изявление на ЕНМ относно институционалното управление и склонността към риск“, ЕЦБ, юни 2016 г.

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

Докладът на ръководството за управлението и качеството на данните консолидира и допълва измерването на качеството на данните в контекста на надзорното отчитане. При попълването му институциите са приканени да отговорят на редица отворени въпроси, като отговорите бъдат подписани от поне един член на ръководния орган, за да се наблегне на задължението за отчетност.

Вижте Обобщен доклад за изменението на климата – 2023 г., Междуправителствен комитет по изменението на климата, 2023 г.

Както беше изтъкнато на двадесет и осмото заседание на Конференцията на страните (COP28)

Вижте Обобщен доклад за изменението на климата – 2023 г., Междуправителствен комитет по изменението на климата, 2023 г.

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

„Стрес тест за климатичен риск 2022 г.“, банков надзор в ЕЦБ, юли 2022 г.

Пак там.

Вижте речите на Франк Елдерсон: „Изпълнение на Парижкото споразумение във финансите: вдигане на темпото“, ноември 2023 г., и „Правомощия, способност и желание за действие – основа на ефикасния банков надзор“, декември 2023 г.

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

Вижте „ENISA: Картина на заплахите 2022“, Агенция на Европейския съюз за киберсигурност, октомври 2022 г.

Вижте „Обобщени резултати от ПНПО 2023“, ЕЦБ, декември 2023 г.

Вижте Интервю на Наглис Навакас с Андреа Енрия, председател на Надзорния съвет на ЕЦБ, 9 март 2023 г.