Como são definidos os requisitos do Pilar 2

Os requisitos de fundos próprios do Pilar 2 (Pillar 2 requirements – P2R) são requisitos de fundos próprios adicionais estabelecidos no âmbito do processo de análise e avaliação para fins de supervisão (supervisory review and evaluation process – SREP). Trata‑se de requisitos específicos para cada instituição de crédito e complementam os requisitos mínimos de fundos próprios do Pilar 1, caso estes subestimem ou não cubram suficientemente certos riscos.

Nova metodologia dos requisitos do Pilar 2 para o ciclo de 2026 do SREP

O Conselho de Supervisão do BCE decidiu rever a metodologia de cálculo dos requisitos do Pilar 2, com vista a torná‑la mais simples e sólida, tendo em conta as recomendações formuladas em 2023 por um grupo de especialistas independentes.

A revisão da metodologia é um elemento da reforma do SREP.

Por exemplo, os resultados do SREP são agora comunicados até ao final de outubro, ou seja, seis semanas mais cedo do que antes. As instituições de crédito têm assim mais tempo para se ajustar aos novos requisitos. Além disso, as decisões emitidas no âmbito do SREP (decisões SREP) incidem sobre as constatações ou medidas mais graves. Esta alteração levou a uma redução no número de novas medidas qualitativas estabelecidas no contexto do SREP (de cerca de 700 em 2021 para menos de 400 em 2025), o que reflete tanto uma maior incidência em preocupações estruturais como uma atuação mais rápida fora do ciclo anual do SREP.

A par das restantes alterações suprarreferidas, a metodologia revista dos requisitos do Pilar 2 ajudará a tornar a supervisão do BCE mais eficiente, eficaz e baseada no risco.

Principais elementos da metodologia revista dos requisitos do Pilar 2

- A nova metodologia permanece fortemente ancorada no SREP – a espinha dorsal da nossa supervisão. Através do SREP, as ECS avaliam e classificam exaustivamente os riscos das instituições de crédito, com base nas conclusões retiradas dos reportes para fins de supervisão, das análises prudenciais dos controlos internos, das análises horizontais e das inspeções no local. Em consonância com a metodologia anterior, notações piores decorrentes do SREP (notações SREP) traduzir‑se‑ão, em princípio, em requisitos do Pilar 2 mais elevados. A preservação desta âncora forte assegurará que os requisitos do Pilar 2 continuem a refletir os perfis de risco individuais das instituições de crédito, garantindo a continuidade e evitando variações dos requisitos de fundos próprios a nível sistémico.

- A nova metodologia reduz a complexidade operacional ao estabelecer uma ligação mais direta entre os requisitos do Pilar 2 e os fatores de risco específicos do Pilar 2. Na metodologia anterior, os requisitos do Pilar 2 eram selecionados de entre um intervalo de decisão mais alargado, associado à média ponderada das notações SREP, e subsequentemente desagregados risco a risco com base nos valores do processo de autoavaliação da adequação do capital interno (internal capital adequacy assessment process – ICAAP) da instituição de crédito. Na metodologia revista, as ECS atribuem majorações, ou seja, requisitos adicionais/acréscimos risco a risco separados para cada componente de risco do Pilar 2 dentro de intervalos de decisão mais estreitos baseados nas notações SREP e consideram quaisquer fatores de risco materialmente relevantes que apresentem um perfil atípico e não devam ser diluídos na notação correspondente. Para uma comparação mais pormenorizada da nova metodologia com a anterior, leia a publicação do Blogue da Supervisão, intitulada “Reviewing the Pillar 2 requirement methodology”.

- A nova metodologia dos requisitos do Pilar 2 tem subjacente o princípio da “apreciação prudencial condicionada”. As orientações ajudarão os supervisores a avaliar os indicadores de risco, a lidar com casos atípicos e a evitar sobreposições entre os requisitos do Pilar 1 e do Pilar 2. O reexame e a análise comparativa pela segunda linha de defesa do Mecanismo Único de Supervisão assegurarão que a metodologia proporcione resultados robustos e coerência entre as instituições de crédito.

A metodologia revista dos requisitos do Pilar 2 foi testada no decurso de 2025. O BCE aplicará esta nova metodologia a partir do ciclo de 2026 do SREP. Os requisitos do Pilar 2 assentes na nova metodologia têm efeitos a partir de 1 de janeiro de 2027.

Como funcionará a nova metodologia dos requisitos do Pilar 2?

A metodologia revista envolve três etapas (ver a figura abaixo).

Etapa 1: estabelecer a correspondência entre as notações SREP e os intervalos dos requisitos do Pilar 2 risco a risco

Os supervisores resumem os resultados da sua avaliação no âmbito do SREP, atribuindo uma notação a cada elemento de risco (modelo de negócio, governo interno, risco de crédito, risco de mercado, risco operacional e risco de taxa de juro da carteira bancária). Estas notações SREP são o ponto de partida para a determinação dos requisitos do Pilar 2.

Na etapa 1, é estabelecida a correspondência entre cada notação SREP e um intervalo dos requisitos do Pilar 2 com base numa grelha predefinida. A grelha é calibrada, com vista a garantir que é atribuída uma ponderação mais elevada aos riscos do Pilar 2 mais relevantes para cada modelo de negócio e que as piores notações SREP resultam em intervalos com valores mais elevados de requisitos do Pilar 2.

O objetivo da etapa 1 é ligar os requisitos do Pilar 2 e a avaliação decorrente do SREP.

Etapa 2: determinar os requisitos do Pilar 2 risco a risco com base numa apreciação prudencial condicionada

Na etapa 2, a ECS atribui os requisitos de fundos próprios a cada componente de risco dentro do intervalo dos requisitos do Pilar 2 definido na etapa 1. Para assegurar uma cobertura abrangente dos riscos do Pilar 2, a ECS considera toda a informação disponível, incluindo medidas qualitativas pendentes, o historial da instituição de crédito e o tempo necessário para corrigir deficiências anteriores. Reexamina os indicadores quantitativos e qualitativos para identificar casos atípicos e assegurar que os requisitos do Pilar 2 permanecem centrados nos principais fatores de risco do Pilar 2.

A ECS utiliza também valores do ICAAP da instituição de crédito como fonte de informação adicional, se estes forem considerados suficientemente fiáveis.

Por último, numa base casuística, a ECS avalia e aborda potenciais sobreposições entre os requisitos do Pilar 1 e do Pilar 2, nomeadamente decorrentes da aplicação do terceiro regulamento em matéria de requisitos de fundos próprios (Capital Requirements Regulation – CRR III).

O objetivo da etapa 2 é determinar os contributos dos requisitos do Pilar 2 para cada domínio de risco.

Etapa 3: estabelecer os requisitos do Pilar 2 finais

Podem ocorrer casos excecionais em que o perfil de risco geral de uma instituição de crédito seja diferente da soma dos seus riscos individuais, ou em que aspetos concretos – por exemplo, não abrangidos por etapas anteriores da metodologia ou circunstâncias específicas, como fusões ou aquisições – tenham de ser considerados na decisão final relativa aos requisitos do Pilar 2.

Na etapa 3, a ECS aplica, caso a caso, uma apreciação prudencial condicionada para assegurar que os requisitos do Pilar 2 refletem de forma abrangente o perfil de risco do Pilar 2 da instituição. Por último, a ECS apresenta a sua proposta de requisitos do Pilar 2 e a segunda linha de defesa efetua uma análise comparativa dos resultados da metodologia para assegurar uma aplicação justa e coerente.

O objetivo da etapa 3 é a definição de requisitos do Pilar 2 que reflitam uma avaliação abrangente do perfil de risco de uma instituição.

Como é que a metodologia revista dos requisitos do Pilar 2 aborda sobreposições entre os requisitos do Pilar 1 e do Pilar 2?

Os requisitos do Pilar 1 definem o capital mínimo que as instituições de crédito têm de deter para cobrir o risco de crédito, o risco de mercado e o risco operacional. Na União Europeia, os requisitos do Pilar 1 são determinados de acordo com o CRR. Os requisitos do Pilar 2 são específicos para cada instituição de crédito e definidos pelos supervisores no sentido de corrigir deficiências identificadas durante as suas avaliações.

- Os requisitos do Pilar 2 cobrem riscos não abrangidos pelos requisitos do Pilar 1, tais como os decorrentes do modelo de negócio, do governo interno e do risco de taxa de juro da carteira bancária de uma instituição de crédito. Relativamente a estes riscos, os requisitos do Pilar 1 e do Pilar 2 nunca se sobrepõem.

- Os requisitos do Pilar 2 abrangem igualmente componentes do risco de crédito, do risco de mercado e do risco operacional insuficientemente cobertas pelos requisitos do Pilar 1. Neste caso, só poderá ocorrer uma sobreposição, se os fatores subjacentes aos requisitos do Pilar 1 e do Pilar 2 estiverem fortemente correlacionados.

A fim de continuar a assegurar que os requisitos do Pilar 2 permanecem centrados nos riscos do Pilar 2, a metodologia revista dos requisitos do Pilar 2 dota as ECS de instrumentos que ajudam a identificar e resolver sobreposições com os requisitos do Pilar 1, como a seguir indicado.

- Em consonância com a metodologia anterior dos requisitos do Pilar 2, as notações SREP são utilizadas como ponto de partida para a determinação dos requisitos do Pilar 2. Estes são definidos com base em indicadores de risco que vão além dos utilizados no âmbito dos requisitos do Pilar 1. Por exemplo, as notações SREP captam os riscos decorrentes de políticas e controlos internos fracos, que não são fatores subjacentes aos requisitos do Pilar 1. As ECS verificarão se uma determinada notação SREP pode estar fortemente correlacionada com riscos já cobertos pelos requisitos do Pilar 1. Por exemplo, as ECS verificam se as deduções de perdas esperadas aplicando o método das notações internas poderão cobrir lacunas na constituição de provisões identificadas na avaliação do risco de crédito realizada no âmbito do SREP. As ECS verificam também se os riscos decorrentes das atividades de negociação abrangidas pelo Pilar 1 afetam de forma materialmente relevante o resultado da avaliação do risco de mercado realizada no contexto do SREP. Não se espera que o impacto destas potenciais sobreposições seja significativo, atendendo a que as notações SREP incorporam várias dimensões que vão além das do Pilar 1, tais como avaliações qualitativas dos controlos internos do risco.

- Na definição dos requisitos do Pilar 2, as ECS não terão em conta as deficiências identificadas nos modelos internos aplicados para riscos do Pilar 1. Será dada especial atenção aos modelos internos que já não são permitidos por força do CRR III (por exemplo, o anterior método de medição avançada do risco operacional) e às instituições vinculadas pelo novo limite mínimo do montante total das posições em risco (output floor), em conformidade com o artigo 104.º‑A, n.º 6, alínea b), da sexta diretiva em matéria de requisitos de fundos próprios (Capital Requirements Directive – CRD VI).

- As atividades de análise comparativa e monitorização realizadas no âmbito do Mecanismo Único de Supervisão asseguram que potenciais fatores geradores de sobreposições, tais como alterações regulamentares, sejam rapidamente identificados e abordados.

Se forem detetadas sobreposições, as ECS ajustarão os requisitos do Pilar 2 em conformidade, numa base caso a caso.

O CRR III teve algum impacto desde janeiro de 2025, por exemplo, no risco operacional, o que será efetivamente resolvido pela metodologia revista, como a seguir se explica.

Outras formas como o CRR III afeta os requisitos do Pilar 2 – incluindo através da implementação do limite mínimo do montante total das posições em risco e da revisão fundamental da carteira de negociação – ainda não se concretizaram plenamente. Estes outros efeitos serão heterogéneos em termos do número de instituições afetadas, da materialidade e da duração da fase de transição. A abordagem caso a caso contemplada na metodologia revista dos requisitos do Pilar 2 permitirá resolver, numa base contínua, potenciais sobreposições, tendo em conta o perfil de risco específico das instituições de crédito em qualquer momento.

Exemplo: como poderá uma ECS avaliar potenciais sobreposições entre os requisitos do Pilar 1 e do Pilar 2 relativos ao risco operacional?

Ao descontinuar o método‑padrão e o método de medição avançada anteriores, o CRR III alargou os requisitos do Pilar 1 relativos ao risco operacional de algumas instituições de crédito. O novo método‑padrão utiliza o indicador de atividade, que está ligado à dimensão e aos dados sobre perdas e lucros das instituições de crédito para determinar os requisitos do Pilar 1 relativos ao risco operacional. Estas alterações estão em vigor desde 1 de janeiro de 2025 e não existem disposições transitórias.

A fim de determinar, caso a caso, se as novas regras introduzidas pelo CRR III resultam numa sobreposição entre os requisitos do Pilar 1 e do Pilar 2, uma ECS poderá, por exemplo, avaliar os aspetos que se seguem.

- Pode considerar se a notação SREP para o risco operacional (utilizada na etapa 1 como ponto de âncora para determinar o intervalo dos requisitos adicionais/acréscimos decorrentes dos requisitos do Pilar 2) é materialmente afetada pelos mesmos fatores que têm impacto nos requisitos do Pilar 1 de acordo com o CRR III. Embora a metodologia do SREP assegure que as notações SREP reflitam exaustivamente os perfis de risco das instituições de crédito, poderão ocorrer casos atípicos em que determinados aspetos relacionados com a dimensão e os dados relativos a perdas e lucros das instituições afetem de forma desproporcionada a notação SREP, criando o risco de sobreposições entre os requisitos do Pilar 1 e do Pilar 2.

- Pode avaliar se os riscos relacionados com modelos que deixam de ser permitidos por força do CRR III afetam materialmente a notação SREP relativa ao risco operacional. Qualquer sobreposição relacionada com modelos anteriores deve ser avaliada e, se for caso disso, tratada em conformidade.

Subsequentemente, a ECS avaliaria também se o novo método‑padrão não capta de forma suficiente outros riscos operacionais específicos de uma instituição que possam ser particularmente relevantes. Estes seriam identificados caso a caso pela ECS, com base em indicadores quantitativos (por exemplo, perdas históricas elevadas por risco operacional) e informação qualitativa (por exemplo, risco das tecnologias de informação e comunicação, risco de terceiros, risco de continuidade da atividade e controlos internos do risco). Estes riscos devem ser devidamente considerados na determinação dos requisitos adicionais/acréscimos decorrentes dos requisitos do Pilar 2.

Comunicação

O BCE continuará a utilizar decisões SREP e cartas operacionais para comunicar os mais recentes requisitos do Pilar 2, a par de informação sobre os principais fatores de risco. Continuará igualmente a publicar todos os anos, no sítio do BCE dedicado à supervisão bancária, os requisitos do Pilar 2 consolidados para as instituições abrangidas pela supervisão bancária europeia. A nova metodologia ajudará as instituições de crédito a entender melhor os fatores de risco do Pilar 2 e os resultados, bem como a atuar em conformidade.

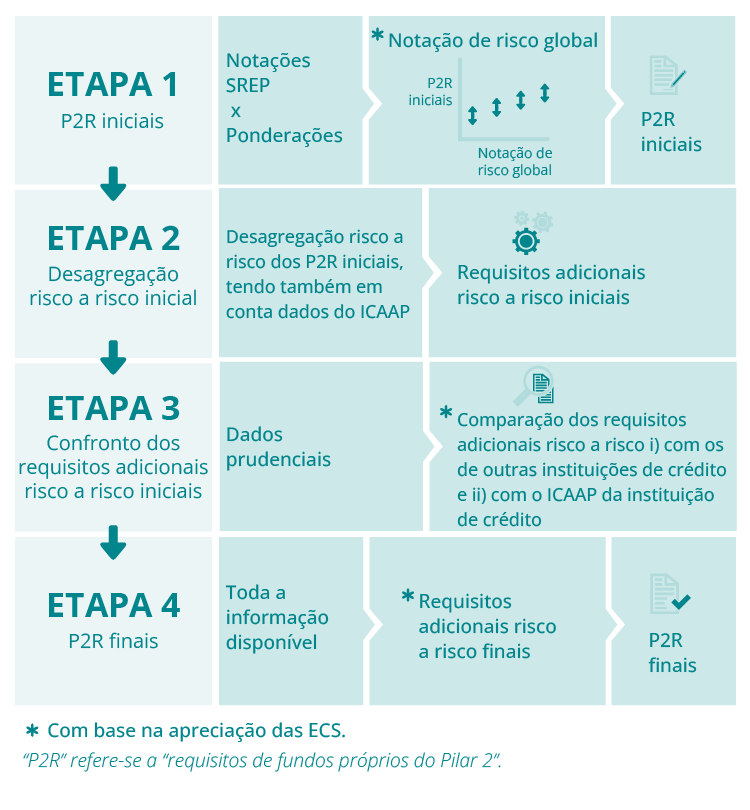

Como foram determinados os requisitos do Pilar 2 no ciclo de 2025 do SREP?

No ciclo de 2025, a Supervisão Bancária do BCE utilizou uma abordagem em quatro etapas para determinar os requisitos do Pilar 2 aplicáveis a cada instituição de crédito numa base risco a risco. Cada uma das quatro etapas foi igualmente importante. Em conjunto, proporcionaram os requisitos do Pilar 2 iniciais holísticos, baseados numa avaliação geral do perfil de risco da instituição de crédito, tendo essa avaliação sido posteriormente combinada com uma análise mais aprofundada de cada fator de risco específico para determinar os requisitos do Pilar 2 risco a risco finais.

Etapa 1

Na etapa 1, a ECS de cada instituição de crédito determinou os requisitos do Pilar 2 iniciais, tendo em consideração os resultados das componentes 1, 2 e 3 do SREP:

- avaliação do modelo de negócio e da rentabilidade

- avaliação do governo interno e da gestão do risco

- avaliação dos riscos em termos de fundos próprios por categoria específica de risco (risco de crédito, risco de mercado, risco operacional e risco de taxa de juro da carteira bancária)

Nesta etapa, a ECS selecionou os requisitos do Pilar 2 iniciais adequados de entre um conjunto de possíveis valores baseados numa avaliação do risco geral em termos de fundos próprios da instituição de crédito. Esta avaliação foi realizada aplicando, para os riscos do Pilar 2, fatores de ponderação às notações das componentes do SREP suprarreferidas. Recorreu‑se também a uma apreciação condicionada para ter em conta a situação específica de uma instituição de crédito, incluindo a fiabilidade do seu ICAAP.

Estes requisitos do Pilar 2 iniciais foram apenas o ponto de partida, podendo os requisitos do Pilar 2 finais decididos para a instituição de crédito ser diferentes. Poderão ter ocorrido alterações resultantes das avaliações risco a risco realizadas nas etapas subsequentes.

Etapa 2

Na etapa 2, a ECS desagregou os requisitos do Pilar 2 iniciais em vários requisitos adicionais/acréscimos risco a risco. O objetivo era fornecer uma base de requisitos adicionais/acréscimos iniciais para os riscos associados ao modelo de negócio, ao governo interno e à gestão do risco, assim como para o riscos em termos de fundos próprios.

A desagregação risco a risco teve em consideração os dados do ICAAP e os requisitos do Pilar 1 da instituição de crédito. Deste modo, assegurou‑se que os riscos já cobertos pelo Pilar 1 não fossem contabilizados duas vezes.

Como as práticas do ICAAP variam entre as instituições de crédito, ficou ao critério da ECS decidir como refletir a sua avaliação do ICAAP de cada instituição de crédito no nível geral dos requisitos do Pilar 2 e na sua composição risco a risco.

O ICAAP é um elemento importante deste processo, estando o BCE a promover práticas do ICAAP melhoradas. Para mais informação sobre a forma como o BCE encoraja as instituições de crédito a melhorar o ICAAP, ver o relatório do BCE sobre as práticas das instituições de crédito no tocante ao ICAAP e um artigo da Supervision Newsletter sobre a matéria.

Etapa 3

Na etapa 3, a ECS procedeu a um confronto dos requisitos adicionais/acréscimos risco a risco iniciais resultantes da etapa 2. Para o efeito, teve em conta diferentes fontes de informação, como indicadores‑chave do risco, dados do ICAAP da instituição de crédito, comparações entre pares e constatações feitas em inspeções no local e análises aprofundadas. Esta etapa implicou considerar toda a informação disponível, com vista a assegurar que os requisitos adicionais/acréscimos risco a risco individuais cobriam suficientemente todos os riscos relevantes e eram coerentes entre instituições de crédito com atividades semelhantes.

Foram utilizados instrumentos prudenciais específicos para reunir informação de diversas fontes e efetuar uma análise comparativa horizontal rigorosa para confronto dos requisitos adicionais/acréscimos risco a risco iniciais.

Etapa 4

Na etapa 4, a ECS determinou os requisitos adicionais/acréscimos risco a risco finais que resultaram nos requisitos do Pilar 2 definitivos. Nesta etapa, a ECS procedeu à sua apreciação condicionada, com base nos resultados da etapa 3, para decidir a dimensão adequada de cada acréscimo risco a risco. Essas decisões assentaram nos fatores de risco do Pilar 2 subjacentes a cada acréscimo risco a risco.

Ao considerar os requisitos adicionais/acréscimos risco a risco finais, a ECS centrou‑se na situação específica da instituição de crédito. Por exemplo, o acréscimo relativo ao risco de crédito poderá ter refletido défices de cobertura detetados numa inspeção no local recente. Em alternativa, poderão ter sido ajustados requisitos adicionais/acréscimos específicos, a fim de evitar uma possível contabilização dupla quando foram considerados os mesmos fatores de risco em diferentes categorias de risco, ou poderão ter sido ponderadas outras medidas prudenciais em resposta à situação específica da instituição de crédito.

Comunicação

O BCE comunicou às instituições de crédito as preocupações prudenciais mais importantes e os principais fatores subjacentes aos requisitos do Pilar 2 individuais nas suas decisões SREP. O objetivo era reforçar a ênfase e aumentar a transparência relativamente às preocupações prudenciais mais importantes e aos principais fatores de risco subjacentes aos requisitos do Pilar 2.