Wie die Säule-2-Anforderung festgelegt wird

AUF DIESER SEITE

Die Säule-2-Anforderung (Pillar 2 Requirement – P2R) ist eine zusätzliche Kapitalanforderung, die im aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) festgelegt wird. Sie wird für jede Bank individuell festgelegt und gilt zusätzlich zur Mindestkapitalanforderung nach Säule 1, wenn diese bestimmte Risiken nicht oder nicht ausreichend abdeckt.

Die neue P2R-Methodik für den SREP-Zyklus 2026

Das Aufsichtsgremium der EZB-Bankenaufsicht hat beschlossen, die Methodik für die Berechnung der Säule-2-Anforderungen zu überarbeiten. Ziel war es, die Methodik unter Berücksichtigung der Empfehlungen einer unabhängigen Expertengruppe aus dem Jahr 2023 zu vereinfachen und robuster zu gestalten.

Die Überprüfung der Methodik ist Teil der Reform des SREP.

Die Ergebnisse des SREP werden nun bis Ende Oktober übermittelt, also sechs Wochen früher als bisher. So haben die Banken mehr Zeit, sich auf die neuen Anforderungen einzustellen. Zudem beschränken sich die SREP-Beschlüsse auf die schwerwiegendsten Feststellungen oder Maßnahmen. Dadurch hat sich die Zahl der neuen qualitativen SREP-Maßnahmen von etwa 700 im Jahr 2021 auf weniger als 400 im Jahr 2025 verringert. Dies spiegelt sowohl die stärkere Fokussierung auf strukturelle Aspekte als auch raschere Maßnahmen außerhalb des jährlichen SREP-Zyklus wider.

Die überarbeitete P2R-Methodik wird zusammen mit den anderen oben aufgeführten Änderungen dazu beitragen, die Effizienz, Wirksamkeit und Risikoorientierung der EZB-Aufsicht weiter zu erhöhen.

Wesentliche Merkmale der überarbeiteten P2R-Methodik

- Sie bleibt weiterhin fest im SREP verankert, der das Fundament der Aufsichtstätigkeit bildet. Im Rahmen des SREP beurteilen und bewerten die JSTs die Risiken der Banken umfassend. Dabei stützen sie sich auf die Ergebnisse der aufsichtlichen Meldungen, der aufsichtlichen Überprüfungen der internen Kontrollen, der horizontalen Analysen und der Vor-Ort-Prüfungen. Wie bei der bisherigen Methodik führen schlechtere SREP-Scorewerte grundsätzlich zu höheren Säule-2-Anforderungen. Die starke Verankerung im SREP stellt sicher, dass die Säule-2-Anforderungen weiterhin das individuelle Risikoprofil einer Bank abbilden. So wird Kontinuität gewährleistet, und Änderungen der Kapitalanforderungen auf Systemebene werden vermieden.

- Die operative Komplexität wird verringert: Die Säue-2-Anforderungen sind nach der neuen Methodik stärker mit den einzelnen Säule-2-Risikofaktoren verknüpft. Nach der bisherigen Methodik bestand ein breiter Entscheidungsspielraum für die Festlegung der P2R. Hierbei wurde der gewichtete Durchschnitt der SREP-Risikoscorewerte zugrunde gelegt. Anschließend wurde die P2R anhand der Ergebnisse des bankinternen Prozesses zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process – ICAAP) nach Risiken aufgeschlüsselt. Nach der überarbeiteten Methodik legen die JSTs für jedes Element der Säule-2-Risiken risikospezifische Kapitalzuschläge fest. Dies geschieht innerhalb engerer Entscheidungsbereiche auf Basis der SREP-Scorewerte. Dabei wird auf etwaige wesentliche Risikofaktoren mit Ausreißerprofil Rücksicht genommen, damit die entsprechenden Scorewerte nicht verwässert werden. Eine detaillierte Gegenüberstellung der überarbeiteten und der bisherigen Methodik findet sich im Blogbeitrag der Bankenaufsicht Reviewing the Pillar 2 requirement methodology.

- Die Säule-2-Anforderungen werden gemäß dem Prinzip der aufsichtlichen Beurteilung nach Maßgabe klar definierter Grundsätze (Constrained Supervisory Judgement) festgelegt. Dabei unterstützen Leitlinien die Aufsicht bei der Bewertung von Risikoindikatoren, der Behandlung von Ausreißern und der Vermeidung von Überschneidungen zwischen den Säule-1- und Säule-2-Anforderungen. Dank der Überprüfung und des Benchmarkings durch die zweite Verteidigungslinie des Einheitlichen Aufsichtsmechanismus wird die Methodik zu robusten und bankübergreifend konsistenten Ergebnissen führen.

Nachdem sie im Laufe des Jahres 2025 getestet wurde, wird die EZB die überarbeitete Methodik ab dem SREP-Zyklus 2026 anwenden. Auf der neuen Methodik basierende Säule-2-Anforderungen treten am 1. Januar 2027 in Kraft.

Wie funktioniert die neue P2R-Methodik?

Die überarbeitete Methodik umfasst drei Schritte (siehe nachstehende Abbildung):

Schritt 1: Zuordnung der SREP-Scorewerte zu risikospezifischen P2R-Bereichen

Die Aufsicht fasst das Ergebnis ihrer SREP-Bewertung zusammen, indem sie jedem Risikoelement – Geschäftsmodell, interne Governance, Kreditrisiko, Marktrisiko, operationelles Risiko und Zinsänderungsrisiko im Anlagebuch – einen Scorewert zuweist. Diese SREP-Scorewerte bilden den Ausgangspunkt für die Festlegung der P2R.

In Schritt 1 wird jeder SREP-Score anhand eines vordefinierten Rasters einem P2R-Bereich zugeordnet. Das Raster ist so kalibriert, dass die für die einzelnen Geschäftsmodelle relevantesten Säule-2-Risiken stärker gewichtet werden und schlechtere SREP-Scorewerte zu Bereichen mit höheren P2R-Werten führen.

Das Ziel von Schritt 1 besteht darin, die P2R-Kapitalanforderungen mit der SREP-Bewertung zu verknüpfen.

Schritt 2: Festlegung der P2R auf Grundlage der einzelnen Risiken nach Maßgabe klar definierter Grundsätze (Constrained Supervisory Judgement)

In Schritt 2 legt das JST die Kapitalanforderungen für jedes Risikoelement innerhalb des in Schritt 1 definierten P2R-Bereichs fest. Um zu gewährleisten, dass alle Säule-2-Risiken umfassend abgedeckt sind, berücksichtigt das JST alle verfügbaren Informationen. Dazu zählen ausstehende qualitative Maßnahmen, die bisherigen Erfahrungen mit der betreffenden Bank und die Zeit, die zur Behebung früherer Schwachstellen erforderlich ist. Es überprüft quantitative und qualitative Indikatoren, um Ausreißer zu identifizieren und sicherzustellen, dass die P2R weiterhin eng mit den wichtigsten Säule-2-Risikofaktoren verknüpft ist.

Außerdem nutzt das JST Zahlen aus dem ICAAP der Bank als zusätzliche Informationsquelle, sofern diese als hinreichend zuverlässig erachtet werden.

Schließlich prüft und bereinigt das JST auf Einzelfallbasis potenzielle Überschneidungen zwischen den Säule-1- und Säule-2-Anforderungen. Das betrifft auch jene, die sich aus der Umsetzung der neuen Eigenkapitalverordnung (Capital Requirements Regulation – CRR III) ergeben.

Das Ziel von Schritt 2 besteht darin, die P2R-Beiträge für jeden Risikobereich zu bestimmen.

Schritt 3: Festlegung der finalen P2R

In Ausnahmefällen kann das Gesamtrisikoprofil einer Bank von der Summe ihrer Einzelrisiken abweichen. Oder es müssen Besonderheiten bei der Festlegung der finalen P2R berücksichtigt werden, etwa Aspekte, die durch die vorangegangen Schritte der Methodik nicht abgedeckt wurden, oder besondere Umstände wie Fusionen oder Übernahmen.

In Schritt 3 wendet das JST Constrained Supervisory Judgement auf Einzelfallbasis an. Damit soll sichergestellt werden, dass die P2R dem Säule-2-Risikoprofil des Instituts umfassend Rechnung trägt. Abschließend legt das JST die vorgeschlagene P2R fest, und die zweite Verteidigungslinie überprüft die Ergebnisse der Methodik mittels Benchmarking, um eine faire und einheitliche Anwendung zu gewährleisten.

Das Ziel von Schritt 3 besteht darin, eine P2R festzulegen, die eine umfassende Bewertung des Risikoprofils eines Instituts widerspiegelt.

Wie berücksichtigt die überarbeitete Säule-2-Methodik Überschneidungen zwischen Säule-1- und Säule-2-Anforderungen?

Die Säule-1-Anforderungen geben vor, wie viel Kapital die Banken mindestens zur Deckung ihres Kreditrisikos, Marktrisikos und operationellen Risikos vorhalten müssen. In der Europäischen Union werden die Säule 1-Anforderungen gemäß der CRR bestimmt. Die Säule-2-Anforderungen sind bankspezifisch und werden von der Aufsicht festgelegt, um die bei ihren Prüfungen festgestellten Schwachstellen zu adressieren.

- Die Säule-2-Anforderungen stellen auf Risiken ab, die nicht durch die Säule-1-Anforderungen abgedeckt sind, z. B. Risiken, die sich aus dem Geschäftsmodell, der internen Governance und dem Zinsänderungsrisiko im Anlagebuch ergeben. Bei diesen Risiken überschneiden sich die Säule-1- und Säule-2-Anforderungen niemals.

- Die Säule-2-Anforderungen erstrecken sich auch auf Elemente von Kredit-, Markt- und operationellen Risiken, die von den Säule-1-Anforderungen nicht ausreichend abgedeckt sind. In diesem Fall kann es nur dann zu Überschneidungen kommen, wenn die Einflussfaktoren der Säule 1- und Säule-2-Anforderungen stark korrelieren.

Um weiterhin sicherzustellen, dass die P2R auf Säule-2-Risiken fokussiert ist, stehen den JSTs mit der überarbeiteten P2R-Methodik Instrumente zur Verfügung, die ihnen dabei helfen, Überschneidungen mit den Säule-1-Anforderungen wie folgt zu erkennen und zu bereinigen:

- Wie bei der bisherigen P2R-Methodik bilden die SREP-Scorewerte den Ausgangspunkt für die Festlegung der P2R. Diese werden anhand von Risikoindikatoren ermittelt, die über jene der Säule-1-Anforderungen hinausgehen. So erfassen die SREP-Scorewerte etwa Risiken, die aus schwachen internen Richtlinien und Kontrollen resultieren. Diese werden in den Säule-1-Anforderungen nicht berücksichtigt. Die JSTs werden prüfen, ob ein bestimmter SREP-Score in hohem Maße mit Risiken korreliert, die bereits durch die Säule-1-Anforderungen abgedeckt sind. So werden die JSTs prüfen, ob Abzüge von erwarteten Verlusten im Rahmen des auf internen Ratings basierenden Ansatzes Risikovorsorgelücken abdecken, die bei der SREP-Bewertung des Kreditrisikos festgestellt wurden. Sie werden außerdem prüfen, ob Risiken aus Handelsaktivitäten, die unter Säule 1 fallen, das Ergebnis der SREP-Bewertung des Marktrisikos wesentlich beeinflussen. Signifikante Auswirkungen dieser potenziellen Überschneidungen sind nicht zu erwarten, da die SREP-Scorewerte mehrere über Säule 1 hinausgehende Dimensionen umfassen, wie etwa qualitative Bewertungen interner Risikokontrollen.

- Bei der Festlegung der P2R berücksichtigen die JSTs keine Schwachstellen, die in den Säule-1-Risikomodellen festgestellt wurden. Besonderes Augenmerk gilt internen Modellen, die nach der CRR III nicht mehr zulässig sind (z. B. dem früheren fortgeschrittenen Messansatz für operationelle Risiken), sowie den Instituten, die dem neuen Output-Floor gemäß Artikel 104a Absatz 6 Buchstabe b der Eigenkapitalrichtlinie (Capital Requirements Directive VI) unterliegen.

- Die Benchmarking- und Überwachungsaktivitäten im Rahmen des Einheitlichen Aufsichtsmechanismus stellen sicher, dass potenzielle Ursachen für Überschneidungen, wie beispielsweise regulatorische Änderungen, umgehend erkannt und angegangen werden.

Werden Überschneidungen festgestellt, passt das JST die Säule-2-Anforderungen auf Einzelfallbasis entsprechend an.

Seit Januar 2025 sind gewisse Auswirkungen der CRR III festzustellen, z. B. auf das operationelle Risiko. Dem wird, wie nachstehend erläutert, durch die überarbeitete Methodik wirksam begegnet.

Weitere Auswirkungen der CRR III auf die Säule-2-Anforderungen, u. a. durch die Einführung des Output-Floors und die grundlegende Überprüfung des Handelsbuchs, sind noch nicht vollständig absehbar. Diese anderen Effekte werden hinsichtlich der Anzahl der betroffenen Institute, ihrer Wesentlichkeit und der Dauer der Übergangsphase unterschiedlich ausfallen. Der in der überarbeiteten P2R-Methodik verankerte einzelfallbezogene Ansatz wird potenziellen Überschneidungen unter Berücksichtigung des spezifischen Risikoprofils der Banken laufend Rechnung tragen.

Beispiel: Wie könnte ein JST prüfen, ob sich die Säule-1- und Säule-2-Anforderungen beim operationellen Risiko überschneiden?

Mit der CRR III fallen der bisherige Standardansatz und der fortgeschrittene Messansatz weg. Dadurch wurden bei einigen Banken die Säule-1-Anforderungen für das operationelle Risiko erweitert. Beim neuen Standardansatz werden die Säule-1-Anforderungen für operationelle Risiken anhand des Geschäftsindikators bestimmt. Dieser ist an die Größe der Banken und ihre Gewinn- und Verlustdaten gekoppelt. Diese Änderungen traten am 1. Januar 2025 ohne Übergangsregelung in Kraft.

Ob die neuen Vorschriften der CRR III zu einer Überschneidung zwischen Säule-1- und Säule-2-Anforderungen führen, lässt sich beispielsweise im Einzelfall wie folgt prüfen:

- Das JST kann prüfen, ob der SREP-Scorewert für das operationelle Risiko wesentlich von Faktoren beeinflusst wird, die sich auch auf die Säule-1-Anforderungen nach der CRR III auswirken. Der SREP-Scorewert fungiert in Schritt 1 als Ankerpunkt, um die Bandbreite des P2R-Zuschlags zu bestimmen. Die SREP-Methodik stellt sicher, dass die SREP-Scorewerte die Risikoprofile der Banken umfassend abbilden. Allerdings kann es zu Ausreißern kommen, in denen bestimmte Faktoren im Zusammenhang mit der Größe und den Gewinn- und Verlustdaten der Banken den SREP-Scorewert überproportional beeinflussen. Dies birgt das Risiko von Überschneidungen zwischen Säule-1- und Säule-2-Anforderungen.

- Das JST kann prüfen, ob der SREP-Scorewert für das operationelle Risiko wesentlich von Risiken im Zusammenhang mit Modellen beeinflusst wird, die nach der CRR III nicht mehr zulässig sind. Überschneidungen im Zusammenhang mit Altmodellen sollten geprüft und ggf. beseitigt werden.

Anschließend würden die JSTs zudem prüfen, ob sonstige bankspezifische operationelle Risiken, die möglicherweise besonders relevant sind, durch den neuen Standardansatz nicht ausreichend erfasst werden. Ermitteln würde das JST diese Risiken im Einzelfall anhand quantitativer Indikatoren (z. B. erhöhte Verluste aus operationellen Risiken in der Vergangenheit) und qualitativer Informationen (z. B. IKT-Risiko, Drittparteienrisiko, Geschäftsfortführungsrisiko und interne Risikokontrollen). Solche Risiken sollten bei der Festsetzung des P2R-Zuschlags angemessen berücksichtigt werden.

Kommunikation

Die EZB wird auch künftig die aktuellen Säule-2-Anforderungen sowie Informationen zu den wichtigsten Risikofaktoren im Rahmen von SREP-Beschlüssen und aufsichtlichen Schreiben kommunizieren. Darüber hinaus wird sie weiterhin jedes Jahr die konsolidierten Säule-2-Anforderungen für Institute, die in den Zuständigkeitsbereich der europäischen Bankenaufsicht fallen, auf ihrer Website veröffentlichen. Die neue Methodik wird es den Banken erleichtern, die Säule-2-Risikofaktoren und -Ergebnisse nachzuvollziehen und entsprechende Maßnahmen zu ergreifen.

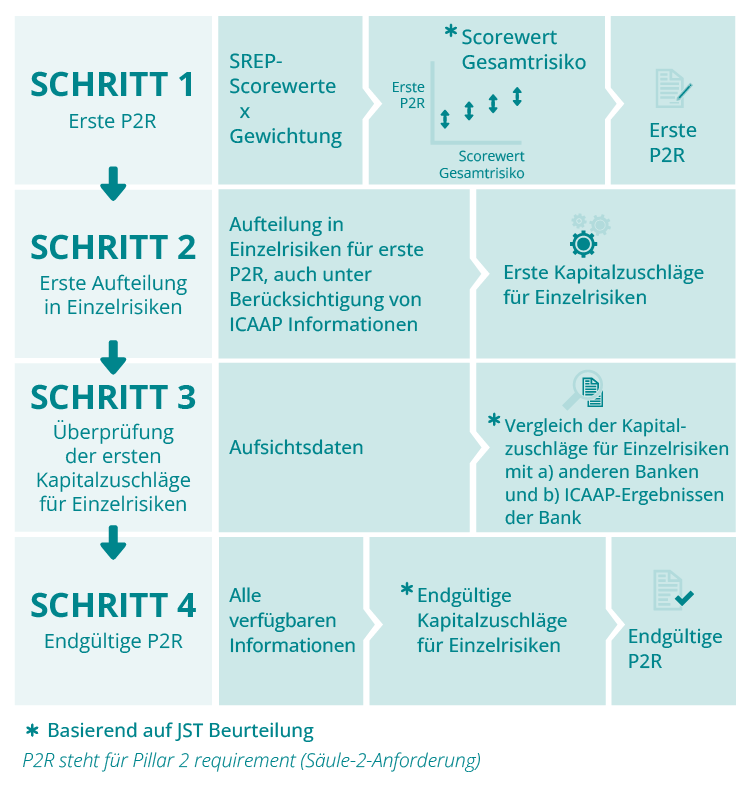

Wie wurde die P2R für den SREP-Zyklus 2025 festgelegt?

In diesem Zyklus hat die EZB-Bankenaufsicht die Säule-2-Anforderung für die Banken nach einem vierstufigen Ansatz individuell und risikospezifisch („risk-by-risk“) festgelegt. Dabei war jede Stufe bzw. jeder Schritt gleichermaßen wichtig. Aus den einzelnen Schritten ergab sich eine erste holistische Säule-2-Anforderung, die auf einer Gesamtbeurteilung des Risikoprofils der Bank beruht. Diese wurde dann mit einer genaueren Untersuchung jedes einzelnen Risikofaktors kombiniert. Daraus wiederum wurde risikospezifisch die endgültige Säule-2-Anforderung abgeleitet.

Schritt 1

In Schritt 1 legte das gemeinsame Aufsichtsteam (JST) des betreffenden Unternehmens eine erste Säule-2-Anforderung fest. Hierfür wurden die Ergebnisse der Elemente 1, 2 und 3 des SREP herangezogen:

- Bewertung des Geschäftsmodells und der Profitabilität

- Bewertung der internen Governance und des Risikomanagements

- risikospezifische Bewertung der Kapitalrisiken (Kreditrisiko, Marktrisiko, operationelles Risiko und Zinsänderungsrisiko im Anlagebuch)

In diesem Schritt wählte das JST anhand der Bewertung des Gesamtrisikos für das Kapital der Bank ein angemessenes Niveau für eine erste Säule-2-Anforderung aus einem Intervall von möglichen Werten aus. Dazu wurden auf die Scorewerte, die für die oben genannten SREP-Elemente vergeben wurden, Gewichtungsfaktoren für Säule-2-Risiken angewandt. Zudem wurden Beurteilungen nach klar definierten Grundsätzen (Constrained Judgement) herangezogen, um der spezifischen Situation der Bank einschließlich der Zuverlässigkeit ihres ICAAP Rechnung zu tragen.

Diese erste Säule-2-Anforderung war lediglich eine Ausgangsbasis und musste somit noch nicht unbedingt der finalen Säule-2-Anforderung entsprechen, die letztendlich für die jeweilige Bank beschlossen wurde. Änderungen hätten sich etwa durch die Bewertungen der einzelnen Risiken in den nachfolgenden Schritten ergeben können.

Schritt 2

In Schritt 2 untergliederte das JST die vorläufige Säule-2-Anforderung in mehrere risikospezifische Kapitalzuschläge. Diese ersten Zuschläge für die Risiken, die mit dem Geschäftsmodell, der internen Governance und dem Risikomanagement der Bank und den Kapitalrisiken verbunden sind, sollten als Ausgangsbasis dienen.

Bei der risikospezifischen Untergliederung spielten auch Informationen aus dem ICAAP und die Säule-1-Anforderung der Bank eine Rolle. So sollte sichergestellt werden, dass bereits durch die Säule-1-Anforderung abgedeckte Risiken nicht doppelt berücksichtigt werden.

Da der ICAAP von Bank zu Bank unterschiedlich gehandhabt wird, konnte das JST nach eigenem Ermessen entscheiden, wie seine Beurteilung des ICAAP einer Bank in die Gesamthöhe der Säule-2-Anforderung und in deren risikospezifische Zusammensetzung einfließen soll.

Der ICAAP ist ein wichtiger Bestandteil dieses Prozesses, und die EZB setzt sich für eine verbesserte Handhabung des ICAAP ein. Weitere Informationen darüber, wie die EZB die Banken dazu angehalten hat, die Ausgestaltung ihres ICAAP zu verbessern, finden sich im EZB-Bericht über den Umgang der Banken mit dem ICAAP und dem zugehörigen Beitrag im Supervision Newsletter.

Schritt 3

In Schritt 3 wurden die aus Schritt 2 resultierenden ersten Zuschläge für die einzelnen Risiken vom JST kritisch hinterfragt. Dabei wurden Informationen aus unterschiedlichen Quellen herangezogen, wie z. B. zentrale Risikoindikatoren, die ICAAP-Ergebnisse der Bank, vergleichende Analysen sowie Feststellungen aus Vor-Ort-Prüfungen und eingehenden Überprüfungen (Deep Dives). In diesem Schritt wurden sämtliche verfügbare Informationen betrachtet, um sicherzustellen, dass die individuellen risikospezifischen Zuschläge alle relevanten Risiken hinreichend abdecken und für alle Banken, die vergleichbare Geschäftstätigkeiten ausüben, konsistent sind.

Bei der kritischen Überprüfung dieser ersten risikospezifischen Zuschläge wurden spezielle Aufsichtstools eingesetzt, um Informationen aus verschiedenen Quellen zusammenzuführen und ein methodisches horizontales Benchmarking durchzuführen.

Schritt 4

In Schritt 4 bestimmte das JST die endgültigen Zuschläge für die einzelnen Risiken. Diese ergaben dann die definitive Säule-2-Anforderung. Ausgehend von den Ergebnissen aus Schritt 3 entschied das JST nach klar definierten Grundsätzen über die angemessene Höhe der Zuschläge für die einzelnen Risiken. Diese Entscheidungen stützten sich auf die für die einzelnen risikospezifischen Zuschläge maßgeblichen Säule-2-Risikofaktoren.

Bei der Festlegung der finalen risikospezifischen Zuschläge berücksichtigte das JST die konkrete Situation der Bank. So konnte etwa der Zuschlag für das Kreditrisiko Mängeln Rechnung tragen, die bei einer kürzlich durchgeführten Vor-Ort-Prüfung festgestellt wurden. Oder es war möglich, einzelne Zuschläge anzupassen, um potenzielle Dopplungen auszuschließen, bei denen dieselben Risikofaktoren in mehreren Risikokategorien erfasst wurden. Auch andere aufsichtliche Maßnahmen konnten berücksichtigt werden, die in Anbetracht der spezifischen Situation der Bank ergriffen worden waren.

Kommunikation

Die EZB hat den Banken in ihren SREP-Beschlüssen ihre wichtigsten aufsichtlichen Bedenken und die wichtigsten Einflussfaktoren der individuellen Säule-2-Anforderungen mitgeteilt. Damit sollte der Fokus auf die wichtigsten Bedenken der Aufsicht und auf die für die Säule-2-Anforderung der Bank maßgeblichen Hauptrisikofaktoren gerichtet und die Transparenz verbessert werden.