Pilarin 2 pääomavaatimuksen (P2R) määrittäminen

Pilarin 2 vaatimus (P2R) on täydentäviä omia varoja koskeva vaatimus, joka määritetään vakavaraisuuden kokonaisarvioinnissa eli SREP-prosessissa. Se on pankkikohtainen pääomavaatimus, jota sovelletaan pilarin 1 vähimmäispääomavaatimusten lisäksi, jos tietyt pankin riskit tulevat niissä aliarvioiduiksi tai eivät tule riittävästi katetuiksi.

Uusi P2R-määritysmenetelmä vuoden 2026 arviointikierrokselle

EKP:n pankkivalvonnan valvontaelin päätti tarkistaa pilarin 2 vaatimuksen määritysmenetelmän. Tarkoituksena oli yksinkertaistaa ja vahvistaa menetelmää sekä ottaa huomioon vuonna 2023 annetut riippumattoman asiantuntijaryhmän suositukset.

Menetelmän tarkistus on osa SREP-prosessin uudistusta.

Esimerkiksi SREP-päätös annetaan nykyisin tiedoksi lokakuun loppuun mennessä eli kuusi viikkoa aiemmin kuin ennen. Pankit ovat siis saaneet lisää aikaa mukautua uusiin vaatimuksiin. Lisäksi SREP-päätöksissä keskitytään nyt vakavimpiin valvontahavaintoihin tai ‑toimenpiteisiin. Selkeämpi keskittyminen rakenteellisiin ongelmiin ja nopeampi toiminta vuotuisen SREP-kierroksen ulkopuolella ovat vähentäneet uusien laadullisten SREP-toimenpiteiden määrää: vuonna 2021 niitä oli noin 700 ja vuonna 2025 enää alle 400.

Uudistettu P2R-menetelmä ja muut edellä kuvatut muutokset tietävät entistä tehokkaampaa, vaikuttavampaa ja riskiperusteisempaa pankkivalvontaa.

Uudistetun menetelmän keskeiset piirteet

- Menetelmä perustuu edelleen vahvasti SREP-prosessiin, joka on EKP:n pankkivalvonnan kulmakivi. SREP-prosessissa yhteiset valvontaryhmät arvioivat ja pisteyttävät pankkien riskit kattavasti valvontaraportoinnin tulosten, pankkien sisäisen riskienvalvonnan arvioinnin, horisontaalisten selvitysten ja paikalla tehtävien tarkastusten pohjalta. Kuten aiemminkin, heikot SREP-pisteet johtavat periaatteessa pilarin 2 pääomavaatimusten suurenemiseen. Tämän vahvan SREP-yhteyden ansiosta pilarin 2 vaatimuksissa voidaan edelleenkin huomioida pankkikohtaiset riskiprofiilit, varmistaa jatkuvuus ja välttää muuttamasta pääomavaatimuksia koko järjestelmän tasolla.

- Uusi menetelmä selkeyttää toimenpiteitä, sillä pilarin 2 vaatimukset ovat nyt suoremmin yhteydessä niihin vaikuttaviin pankkikohtaisiin riskitekijöihin. Aiemmin P2R-vaatimukset valittiin laajemmasta vaihteluvälistä, joka liittyi SREP-riskipisteiden painotettuun keskiarvoon ja josta riskikohtaiset P2R-vaihteluvälit sitten eriteltiin pankin sisäisen pääoman riittävyyden arviointiprosessista (ICAAP) saatujen tietojen pohjalta. Uudistetussa menetelmässä yhteiset valvontaryhmät asettavat pääomavaatimuksen riskikohtaisen korotuksen erikseen kullekin pilarin 2 riskien osa-alueelle. Tällöin käytetään SREP-riskipisteiden pohjalta kapeampaa vaihteluväliä ja huomioidaan mahdolliset olennaiset riskitekijät, joiden profiili on poikkeava ja joiden vaikutus ei saisi hävitä tietyn pistemäärän sisälle. Lisätietoja siitä, miten uudistettu menetelmä vertautuu aiempaan, on EKP:n pankkivalvontasivujen blogikirjoituksessa “Reviewing the Pillar 2 requirement methodology”.

- Menetelmään sisältyy periaate siitä, että valvojat määrittävät P2R-vaatimukset niin sanotun ohjatun harkinnan perusteella. Valvojat tukeutuvat ohjeistukseen arvioidessaan riski-indikaattoreita, käsitellessään poikkeamia ja välttäessään pilarin 1 ja pilarin 2 vaatimusten välisiä päällekkäisyyksiä. Yhteisen pankkivalvonnan toisen puolustuslinjan toteuttamalla arvioinnilla ja vertailulla varmistetaan, että menetelmä tuottaa luotettavia tuloksia ja kaikkien pankkien valvonta on yhtenäistä.

Uudistettua P2R-menetelmää testattiin vuonna 2025, ja EKP alkaa soveltaa sitä vuoden 2026 arviointikierroksesta alkaen. Uudistettuun menetelmään perustuvat pilarin 2 vaatimukset tulevat voimaan 1.1.2027.

Miten uusi P2R-määritysmenetelmä toimii?

Menetelmässä on kolme vaihetta, jotka esitetään seuraavassa kuviossa.

Vaihe 1: Sijoitetaan SREP-pistemäärät P2R-vaatimusten riskikohtaisiin vaihteluväleihin

Valvojat tiivistävät arviointiprosessin tulokset pisteyttämällä riskien kunkin osa-alueen (liiketoimintamalli, sisäinen hallinto, luottoriski, markkinariski, operatiivinen riski ja rahoitustaseen korkoriski). Nämä SREP-pistemäärät toimivat lähtökohtana P2R-vaatimusten määrityksessä.

Vaiheessa 1 kukin SREP-pistemäärä sijoitetaan johonkin P2R-vaihteluväliin ennalta määritetyn asteikon mukaisesti. Asteikko on kalibroitu siten, että liiketoimintamallin kannalta olennaisimmat pilarin 2 riskit saavat suuremman painon ja heikommat SREP-pistemäärät johtavat vaihteluväleihin, joissa P2R-vaatimukset ovat korkeammat.

Vaiheen 1 tarkoituksena on yhdistää P2R-vaatimukset ja SREP-arviointi.

Vaihe 2: Määritetään riskikohtaiset P2R-vaatimukset valvojien ohjatun harkinnan perusteella

Vaiheessa 2 yhteinen valvontaryhmä asettaa pääomavaatimukset kullekin vaiheessa 1 määritettyyn P2R-vaihteluväliin sisältyvälle riskien osa-alueelle. Jotta pilarin 2 taustalla olevat riskit tulisivat perusteellisesti katettua, yhteinen valvontaryhmä huomioi kaikki saatavilla olevat tiedot ja myös vielä toteuttamatta olevat laadulliset toimenpiteet, pankin aiemmat toimet ja aiempien puutteiden korjaamiseen tarvittavan ajan. Valvontaryhmä arvioi määrällisiä ja laadullisia indikaattoreita poikkeamien havaitsemiseksi ja varmistaa, että P2R-vaatimukset keskittyvät niiden taustalla oleviin keskeisiin riskitekijöihin.

Yhteinen valvontaryhmä käyttää lisätietojen lähteenä myös pankin ICAAP-menettelyn tuloksia, jos niitä pidetään riittävän luotettavina.

Lopuksi yhteinen valvontaryhmä arvioi ja poistaa tapauskohtaisesti pilarin 1 ja pilarin 2 vaatimusten mahdolliset päällekkäisyydet, joita voi syntyä myös uudistetun vakavaraisuusasetuksen (CRR III) soveltamisesta.

Vaiheen 2 tavoitteena on määrittää pilarin 2 pääomavaatimuksen osuudet riskien kullekin osa-alueelle.

Vaihe 3: Asetetaan lopullinen P2R-vaatimus

Joissakin tapauksissa pankin kokonaisriskiprofiili saattaa poiketa sen yksittäisten riskien summasta tai lopullisessa pilarin 2 pääomavaatimusta koskevassa päätöksessä on huomioitava erityisnäkökohtia, joita ei ole käsitelty määrityksen aiemmissa vaiheissa, tai erityisolosuhteita kuten fuusioita tai yritysostoja.

Vaiheessa 3 yhteinen valvontaryhmä varmistaa tapauskohtaisesti ja ohjattua harkintaa käyttäen, että laitoksen pilarin 2 mukainen riskiprofiili on huomioitu kattavasti P2R-vaatimuksessa. Lopuksi yhteiset valvontaryhmät laativat ehdotuksen P2R-vaatimuksesta, ja toinen puolustuslinja vertailee menetelmän tuloksia tasapuolisen ja yhdenmukaisen soveltamisen varmistamiseksi.

Vaiheen 3 tarkoituksena on asettaa pilarin 2 pääomavaatimukset, jotka perustuvat laitoksen riskiprofiilin kattavaan arviointiin.

Miten uudistetulla P2R-määritysmenetelmällä poistetaan pilarin 1 ja pilarin 2 vaatimusten päällekkäisyydet?

Pilarin 1 vaatimuksissa määritellään vähimmäispääoma, jolla pankit kattavat luotto-, markkina- ja operatiiviset riskit. Euroopan unionissa pilarin 1 pääomavaatimukset määritetään vakavaraisuusasetuksen mukaisesti. Pilarin 2 vaatimukset ovat pankkikohtaisia, ja valvojat asettavat niitä arvioinneissa havaittujen heikkouksien korjaamiseksi.

- Pilarin 2 vaatimuksilla katetaan ne riskit, joita ei ole katettu pilarin 1 vaatimuksilla. Niitä ovat esimerkiksi pankin liiketoimintamallista, sisäisestä hallinnosta ja rahoitustaseen korkoriskistä aiheutuvat riskit. Näiden riskien osalta pilarin 1 ja pilarin 2 vaatimuksissa ei ole koskaan päällekkäisyyttä.

- Pilarin 2 vaatimuksilla katetaan myös sellaisia luotto-, markkina- ja operatiivisten riskien osa-alueita, joita ei kateta riittävästi pilarin 1 vaatimuksilla. Tässä tapauksessa päällekkäisyyksiä voi syntyä vain, jos pilarin 1 ja pilarin 2 vaatimusten taustalla olevien tekijöiden välillä oli vahva korrelaatio.

Jotta P2R-vaatimukset keskittyisivät jatkossakin pilariin 2 kuuluviin riskeihin, uudistettu menetelmä tarjoaa yhteisille valvontaryhmille seuraavat välineet, joilla päällekkäisyydet pilarin 1 vaatimusten kanssa voidaan havaita ja poistaa.

- Kuten aiemmassakin P2R-määritysmenetelmässä, pilarin 2 vaatimusten lähtökohtana ovat edelleen SREP-pisteet. Ne määritetään käyttämällä riski-indikaattoreita, jotka ovat laajempia kuin pilarin 1 vaatimuksia koskevat riski-indikaattorit. SREP-pisteissä huomioidaan esimerkiksi pankin sisäisen valvonnan periaatteiden ja toimintojen heikkoudesta aiheutuvat riskit, jotka eivät vaikuta pilarin 1 vaatimuksiin. Yhteiset valvontaryhmät tarkastavat, korreloiko tietty SREP-pistemäärä vahvasti riskeihin, jotka on jo katettu pilarin 1 vaatimuksilla. Ne tarkastavat esimerkiksi, kattavatko sisäisten luottoluokitusten menetelmällä määritetyt odotettavissa olevien tappioiden vähennykset luottoriskin SREP-arvioinnissa havaitut puutteelliset varaukset. Lisäksi valvontaryhmät tarkastavat, vaikuttavatko kaupankäyntitoiminnasta aiheutuvat ja pilarin 1 vaatimuksilla katetut riskit olennaisesti markkinariskiä koskevan SREP-arvioinnin tuloksiin. Näiden mahdollisten päällekkäisyyksien vaikutuksen ei odoteta olevan merkittävä, sillä SREP-pisteisiin sisältyy monia muitakin kuin pilarin 1 osa-alueita, esimerkiksi sisäisen riskienvalvonnan laadullisia arvioita.

- P2R-vaatimusta määrittäessään yhteiset valvontaryhmät eivät ota huomioon pilarin 1 riskimalleissa havaittuja heikkouksia. Erityistä huomiota kiinnitetään sisäisiin malleihin, jotka on kielletty uudistetun vakavaraisuusasetuksen (CRR III) nojalla (esim. aiempi operatiivisen riskin kehittynyt mittausmenetelmä), ja laitoksiin, joita sitoo vakavaraisuusdirektiivin artiklan 104 a kohdan 6 alakohdan b mukainen uusi kokonaisriskipainolattia.

- Yhteisessä pankkivalvonnassa toteutetuilla vertailu- ja seurantatoimilla varmistetaan, että sääntelymuutokset ja muut mahdolliset päällekkäisyyksiä aiheuttavat tekijät havaitaan ja käsitellään viipymättä.

Jos päällekkäisyyksiä havaitaan, yhteiset valvontaryhmät muokkaavat pilarin 2 vaatimuksia tapauskohtaisesti.

Vakavaraisuusasetus (CRR III) on vaikuttanut tammikuusta 2025 alkaen jonkin verran esimerkiksi operatiiviseen riskiin, ja tähän on tarkoitus puuttua uudistetulla menetelmällä, kuten jäljempänä kuvataan.

Muut pilarin 2 vaatimuksiin kohdistuvat vakavaraisuusasetuksen vaikutukset, joita aiheutuu esimerkiksi kokonaisriskipainolattian täytäntöönpanosta ja kaupankäyntivaraston perusteellisesta tarkistuksesta, eivät ole vielä täysin toteutuneet. Muut vaikutukset vaihtelevat laitosten koon, riskien olennaisuuden ja siirtymävaiheen pituuden mukaan. Uudistettuun P2R-menetelmään sisältyvän tapauskohtaisen tarkastelun avulla voidaan jatkuvasti poistaa mahdollisia päällekkäisyyksiä ja huomioida kunkin pankin riskiprofiili missä vaiheessa tahansa.

Esimerkki: miten yhteinen valvontaryhmä arvioi mahdolliset päällekkäisyydet operatiivista riskiä koskevissa pilarin 1 ja pilarin 2 pääomavaatimuksissa?

Vakavaraisuusasetuksessa (CRR III) on luovuttu aiemmista standardimenetelmästä ja kehittyneestä mittausmenetelmästä, joten operatiivista riskiä koskevat pilarin 1 pääomavaatimukset ovat joillakin pankeilla entistä suuremmat. Uudessa standardimenetelmässä operatiivista riskiä koskevat pilarin 1 pääomavaatimukset määritetään pankin kokoon sekä tuloslaskelman tietoihin sidotun liiketoimintaindikaattorin avulla. Nämä muutokset ovat olleet voimassa 1.1.2025 alkaen ilman siirtymäjärjestelyitä.

Yhteinen valvontaryhmä selvittää tapauskohtaisesti, aiheutuuko vakavaraisuusasetuksen uusien säännösten soveltamisesta pilarin 1 ja pilarin 2 vaatimusten päällekkäisyyttä.

- Se voi esimerkiksi arvioida, vaikuttavatko operatiivisen riskin SREP-pistemäärään (jota käytetään vaiheessa 1 lähtökohtana P2R-vaatimuksen korotuksen vaihteluväliä määritettäessä) olennaisesti samat tekijät, jotka vaikuttavat vakavaraisuusasetuksen mukaisiin pilarin 1 vaatimuksiin. Vaikka SREP-menetelmä varmistaakin, että SREP-pisteet kuvaavat pankkien riskiprofiileja kattavasti, mukana voi olla poikkeavia havaintoja, joissa tietyt pankin kokoon ja tuloslaskelman tietoihin liittyvät osatekijät vaikuttavat SREP-pistemäärään epäsuhtaisesti, jolloin riskinä ovat pilarin 1 ja pilarin 2 vaatimusten päällekkäisyydet.

- Yhteiset valvontaryhmät voivat arvioida, onko uudistetussa vakavaraisuusasetuksessa kiellettyihin malleihin liittyvillä riskeillä olennainen vaikutus operatiivisen riskin SREP-pistemäärään. Mahdolliset vanhentuneisiin malleihin liittyvät päällekkäisyydet tulisi arvioida ja tarvittaessa poistaa.

Sen jälkeen yhteiset valvontaryhmät voivat arvioida myös, jääkö uudessa standardimenetelmässä liian vähälle huomiolle muita pankkikohtaisia operatiivisia riskejä, jotka saattavat olla erityisen tärkeitä. Valvontaryhmät voivat määrittää nämä tapauskohtaisesti käyttäen määrällisiä indikaattoreita (esim. aiemmat suuret operatiivisen riskin tappiot) ja laadullisia tietoja (esim. TVT-riski, kolmanteen osapuoleen liittyvä riski, liiketoiminnan jatkuvuuden riski ja riskien sisäinen valvonta). Nämä riskit tulisi huomioida asianmukaisesti P2R-vaatimuksen korotuksen määrittämisen yhteydessä.

Viestintä

EKP tiedottaa jatkossakin uusimmista pilarin 2 vaatimuksista sekä tärkeimmistä riskitekijöistä valvonta-arviopäätösten ja toimenpidekirjeiden välityksellä. Lisäksi se julkaisee jatkossakin EKP:n verkkosivuilla vuosittain yhteisen pankkivalvonnan piirissä olevia laitoksia koskevat yhdistetyt pilarin 2 vaatimukset. Uuden menetelmän ansiosta pilarin 2 vaatimusten taustatekijät ja tulokset ovat helppolukuisemmat, ja pankkien on helpompi soveltaa niitä käytäntöön.

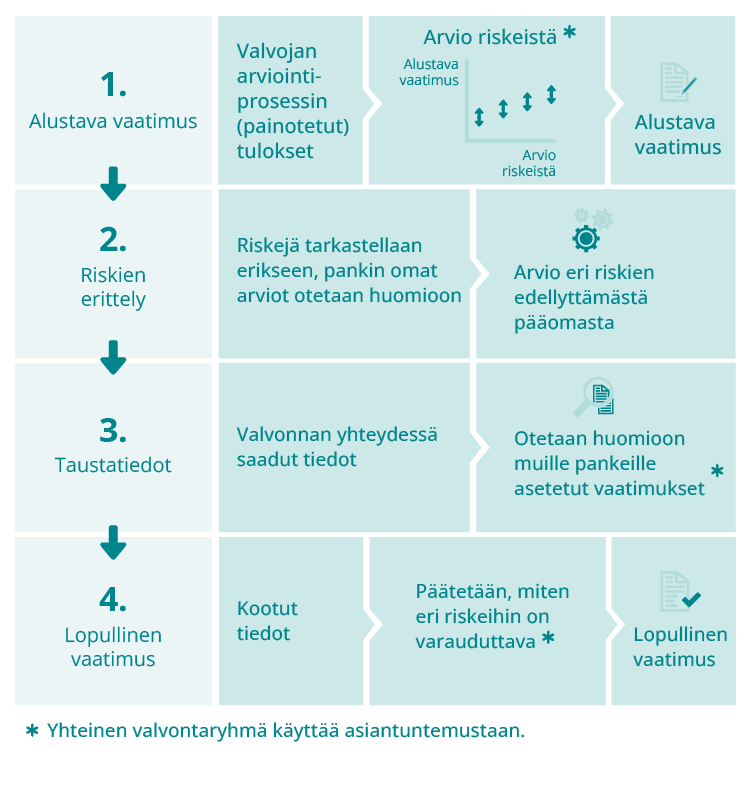

Miten P2R-vaatimukset määritettiin vuoden 2025 arviointikierrokselle?

Tällä arviointikierroksella EKP:n pankkivalvonta määritti yksittäisten pankkien pilarin 2 vaatimukset riskikohtaisesti neljässä vaiheessa. Kukin niistä oli yhtä tärkeä. Ensin muodostettiin alustava, kokonaisvaltainen pilarin 2 pääomavaatimus pankin riskiprofiilin kokonaisarvion perusteella. Seuraavaksi sitä täydennettiin kunkin yksittäisen riskitekijän perusteellisemmalla analyysilla. Tuloksena oli lopullinen riskikohtainen pilarin 2 vaatimus.

Vaihe 1

Vaiheessa 1 kunkin laitoksen yhteinen valvontaryhmä määritti alustavan pilarin 2 vaatimuksen, jossa huomioitiin SREP-arviointiprosessin osa-alueet 1, 2 ja 3:

- liiketoimintamallin ja kannattavuuden arviointi

- sisäisen hallinnon ja riskienhallinnan arviointi

- pääomaan kohdistuvien riskien arviointi (luottoriski, markkinariski, operatiivinen riski ja rahoitustaseen korkoriski).

Tässä vaiheessa yhteinen valvontaryhmä valitsi alustavalle pilarin 2 vaatimukselle asianmukaisen tason mahdollisten arvojen joukosta pankin pääomaan kohdistuvan kokonaisriskin arvion pohjalta. Se tapahtui soveltamalla pilarin 2 riskipainokertoimia aiemmin mainittuihin SREP-arvioinnin osa-alueisiin. Lisäksi valvontaryhmä käytti ohjattua harkintaa huomioidakseen pankkikohtaiset olosuhteet, kuten pankin sisäisen pääoman riittävyyden arviointiprosessin (ICAAP) luotettavuuden.

Alustava pilarin 2 vaatimus oli vain lähtökohta ja saattoi poiketa valvontaryhmän kullekin pankille määrittämästä lopullisesta vaatimuksesta. Seuraavissa vaiheissa tehdyt riskikohtaiset arviot saattoivat johtaa muutoksiin.

Vaihe 2

Vaiheessa 2 yhteinen valvontaryhmä eritteli alustavan pilarin 2 vaatimuksen useisiin riskikohtaisiin korotuksiin. Tarkoituksena oli määrittää pääomavaatimusten alustavat korotukset pankin liiketoimintamalliin, sisäiseen hallintoon ja riskienhallintaan liittyville riskeille sekä pääomaan kohdistuville riskeille.

Erittelyssä otettiin huomioon pankin ICAAP-menettelyn tiedot ja sen pilarin 1 vaatimus. Tarkoituksena oli varmistaa, että pilarin 1 vaatimuksella katettuja riskejä ei laskettu tässä kohtaa uudelleen.

Koska pankkien ICAAP-käytännöt vaihtelevat, yhteisen valvontaryhmän harkittavaksi jäi päättää, miten sen laatima arvio pankin ICAAP-menettelystä huomioidaan pilarin 2 vaatimuksen kokonaismäärässä ja vaatimuksen riskikohtaisessa koostumuksessa.

ICAAP-menettely on tärkeä osa tätä prosessia, joten EKP on kannustanut pankkeja parantamaan ICAAP-käytäntöjään. Lisätietoja tästä on EKP:n raportissaECB report on banks’ ICAAP practices ja siihen liittyvässä pankkivalvonnan uutiskirjeen artikkelissa.

Vaihe 3

Vaiheessa 3 yhteinen valvontaryhmä tarkasteli kriittisesti edellisessä vaiheessa määritettyjä pääomavaatimusten alustavia riskikohtaisia korotuksia. Sitä varten se käytti eri tietolähteitä, joita olivat esimerkiksi keskeiset riski-indikaattorit, pankin ICAAP-tulokset, vertaisanalyysit sekä syväanalyysien ja paikalla tehtyjen tarkastusten tulokset. Tässä vaiheessa tarkasteltiin kaikkia käytettävissä olevia tietoja sen varmistamiseksi, että pääomavaatimusten yksittäiset riskikohtaiset korotukset riittivät kattamaan kaikki olennaiset riskit ja että ne oli määritetty johdonmukaisesti kaikille samankaltaisia toimintoja toteuttaville pankeille.

Alustavia riskikohtaisia korotuksia arvioitiin erityisillä valvontavälineillä, joilla kerättiin tietoa eri lähteistä ja toteutettiin järjestelmällinen vertailu pankkien välillä.

Vaihe 4

Vaiheessa 4 yhteinen valvontaryhmä määritti pääomavaatimusten lopulliset riskikohtaiset korotukset ja lopullisen pilarin 2 pääomavaatimuksen. Tässä vaiheessa se käytti ohjattua harkintaa ja vahvisti vaiheen 3 lopputuloksen pohjalta kunkin riskikohtaisen korotuksen tarkoituksenmukaisen määrän. Nämä päätökset perustuivat kunkin pilarin 2 vaatimuksen korotuksen taustalla oleviin riskitekijöihin.

Harkitessaan lopullisia riskikohtaisia korotuksia yhteinen valvontaryhmä otti huomioon pankkikohtaiset olosuhteet. Esimerkiksi luottoriskin vuoksi määritetyn korotuksen taustalla saattoivat olla ongelmat, joita oli havaittu äskettäisessä paikalla tehdyssä tarkastuksessa. Vaihtoehtoisesti yksittäisiä korotuksia saatettiin muokata mahdollisten päällekkäisyyksien välttämiseksi tapauksissa, joissa samat riskitekijät oli huomioitu samanaikaisesti eri riskilajeissa, tai valvontaryhmä saattoi ottaa huomioon muut pankkiin kohdistuvat valvontatoimenpiteet.

Viestintä

EKP tiedotti valvonta-arviopäätöksissä tärkeimmistä valvontahavainnoista ja pilarin 2 pääomavaatimusten keskeisistä taustatekijöistä. Tarkoituksena oli keskittyä olennaiseen ja tuoda keskeiset valvontahavainnot ja pankkien pilarin 2 mukaisten pääomavaatimusten keskeiset riskitekijät entistä selkeämmin esiin.