Kako se določi kapitalska zahteva iz drugega stebra

NA TEJ STRANI

Kapitalska zahteva iz drugega stebra (P2R) je zahteva po dodatnem kapitalu, ki je določena v procesu nadzorniškega pregledovanja in ovrednotenja (SREP). Je kapitalska zahteva, določena za vsako banko posebej, ki velja poleg minimalnih kapitalskih zahtev po prvem stebru, če te zahteve podcenjujejo tveganja ali določenih tveganj ne krijejo v zadostni meri.

Nova metodologija P2R v ciklu SREP 2026

Nadzorni odbor, ki je na čelu bančnega nadzora v ECB, je sklenil prenoviti metodologijo za izračun zahtev P2R. S tem naj bi metodologija postala enostavnejša in zanesljivejša, ob upoštevanju priporočil neodvisne strokovne skupine iz leta 2023.

Revidiranje metodologije je sestavni del reforme procesa SREP.

O rezultatih procesa SREP so banke zdaj obveščene do konca oktobra, tj. šest tednov prej kot pred tem. Tako imajo več časa, da se prilagodijo novim zahtevam. Poleg tega se odločitve SREP osredotočajo na najresnejše ugotovitve ali ukrepe. Zaradi tega so se zmanjšali novi kvalitativni ukrepi SREP – s približno 700 v letu 2021 na manj kot 400 v letu 2025 – kar je posledica večjega fokusa na strukturne pomanjkljivosti in hitrejšega ukrepanja zunaj letnega cikla SREP.

Revidirana metodologija P2R bo skupaj z drugimi zgoraj navedenimi spremembami prispevala k učinkovitejšemu, uspešnejšemu in tveganju prilagojenemu nadzoru.

Glavne značilnosti revidirane metodologije P2R

- Metodologija ostaja tesno povezana s procesom SREP, ki je hrbtenica bančnega nadzora. S procesom SREP skupne nadzorniške skupine celovito ocenjujejo in točkujejo tveganja v bankah ob upoštevanju ugotovitev iz nadzorniškega poročanja, nadzorniških pregledov notranjih kontrol, horizontalnih analiz in inšpekcijskih pregledov na kraju samem. V skladu s prejšnjo metodologijo se bodo s slabšimi ocenami v procesu SREP načeloma zvišale zahteve iz drugega stebra. Z ohranjanjem takšne tesne povezave bo zagotovljeno, da zahteve iz drugega stebra še naprej odražajo individualni profil tveganosti bank, kar omogoča kontinuiteto in preprečuje spremembe v kapitalskih zahtevah na sistemski ravni.

- Nova metodologija zmanjšuje operativno kompleksnost, saj bolj neposredno povezuje zahteve iz drugega stebra s posameznimi gonili tveganj v okviru drugega stebra. V prejšnji metodologiji so bile zahteve P2R izbrane iz širokega razpona odločanja v zvezi s tehtanim povprečjem števila točk v procesu SREP ter nato razčlenjene po tveganjih na podlagi podatkov iz procesa ocenjevanja ustreznega notranjega kapitala (ICAAP) v banki. V revidirani metodologiji skupne nadzorniške skupine vsakemu elementu tveganja v okviru drugega stebra dodelijo ločen pribitek znotraj ožjega razpona odločanja na podlagi števila točk v procesu SREP ter upoštevajo pomembna gonila tveganj, ki kažejo značilnosti osamelcev in se ne smejo prišteti v odgovarjajoč rezultat. Nadaljnje podrobnosti o primerjavi revidirane metodologije s prejšnjo metodologijo so v prispevku na nadzorniškem blogu o revidiranju metodologije za določanje kapitalskih zahtev iz drugega stebra.

- Ta metodologija vgrajuje načelo »omejene strokovne presoje« v proces določanja zahtev P2R. Napotki bodo nadzornikom v pomoč pri ocenjevanju kazalnikov tveganj, pri obravnavi osamelcev in preprečevanju prekrivanja med zahtevami iz prvega stebra in zahtevami iz drugega stebra. S presojo in primerjalno analizo, ki jo opravi druga obrambna linija enotnega mehanizma nadzora, bo zagotovljeno, da metodologija prispeva k zanesljivim rezultatom in konsistentnosti med bankami.

Revidirana metodologija P2R je bila testirana med letom 2025. ECB bo začela novo metodologijo uporabljati s ciklom SREP 2026. Zahteve iz drugega stebra, ki temeljijo na novi metodologiji, bodo začele veljati 1. januarja 2027.

Kako bo delovala nova metodologija P2R?

V revidirani metodologiji so trije koraki (glej sliko spodaj):

Prvi korak: točke SREP se povežejo z razponi P2R po posameznih tveganjih

Nadzorniki povzamejo rezultate procesa SREP tako, da vsakemu elementu tveganja (poslovni model, notranje upravljanje, kreditno tveganje, tržno tveganje, operativno tveganje in obrestno tveganje v bančni knjigi) dodelijo točke. Te točke SREP so izhodišče za določitev zahtev P2R.

V prvem koraku se točke SREP povežejo z razponi zahtev P2R na podlagi vnaprej določene razpredelnice. Razpredelnica je kalibrirana tako, da tveganja iz drugega stebra, ki so najbolj relevantna za vsak poslovni model, dobijo večjo utež, in da slabše ocene v procesu SREP padejo v razpone z višjimi vrednostmi zahtev P2R.

Cilj prvega koraka je povezati kapitalske zahteve P2R in oceno SREP.

Drugi korak: določitev zahtev P2R za vsako tveganje posebej z omejeno strokovno presojo

V drugem koraku skupne nadzorniške skupine vsakemu elementu tveganja dodelijo kapitalske zahteve znotraj razpona P2R iz prvega koraka. Da bi zagotovile celovito kritje tveganj iz drugega stebra, skupne nadzorniške skupine upoštevajo vse razpoložljive informacije, vključno z obstoječimi kvalitativnimi ukrepi, preteklo uspešnostjo banke in časom, ki je potreben za odpravo preteklih pomanjkljivosti. Ocenijo kvantitativne in kvalitativne kazalnike, da identificirajo osamelce in zagotovijo, da so zahteve P2R še naprej osredotočene na glavna gonila tveganj v okviru drugega stebra.

Skupne nadzorniške skupine kot dodaten vir informacij uporabijo tudi podatke iz procesa ICAAP v banki, če menijo, da so ti dovolj zanesljivi.

Skupna nadzorniška skupina od primera do primera oceni in obravnava morebitna prekrivanja med zahtevami iz prvega stebra in zahtevami iz drugega stebra, vključno s tistimi, ki izhajajo iz izvajanja nove uredbe o kapitalskih zahtevah (CRR III).

Cilj drugega koraka je določiti prispevke P2R za vsako področje tveganja.

Tretji korak: določitev končnih zahtev P2R

Pojavijo se lahko izjemni primeri, ko se celoten profil tveganosti banke razlikuje od vsote posameznih tveganj ali ko je treba v končni odločitvi o zahtevah P2R upoštevati posebne vidike – na primer tiste, ki niso bili zajeti v prejšnjih korakih metodologije, ali posebne okoliščine, kot so združitve ali prevzemi.

V tretjem koraku skupna nadzorniška skupina od primera do primera uporabi omejeno strokovno presojo, s čimer zagotavlja, da zahteve P2R celovito odražajo profil tveganosti po drugem stebru. Nazadnje skupna nadzorniška skupina določi predlog zahtev P2R, druga obrambna linija pa primerjalno analizira rezultate metodologije, da bi zagotovila pošteno in dosledno uporabo.

Cilj tretjega koraka je določiti zahteve P2R, ki odražajo celovito oceno profila tveganosti institucije.

Kako revidirana metodologija za določanje kapitalskih zahtev iz drugega stebra obravnava prekrivanja med zahtevami iz prvega stebra in zahtevami iz drugega stebra?

Zahteve iz prvega stebra opredeljujejo minimalni kapital, ki ga morajo imeti banke, da krijejo kreditna, tržna in operativna tveganja. V Evropski uniji se zahteve iz prvega stebra določijo v skladu s CRR. Zahteve iz drugega stebra so specifične za vsako posamezno banko in jih nadzorniki določijo zato, da odpravijo pomanjkljivosti, ugotovljene med ocenjevanjem.

- Zahteve iz drugega stebra krijejo tveganja, ki niso krita z zahtevami iz prvega stebra, na primer tista, ki izhajajo iz poslovnega modela banke, notranjega upravljanja in obrestnega tveganja v bančni knjigi. Pri teh tveganjih se zahteve iz prvega stebra in zahteve iz drugega stebra nikoli ne prekrivajo.

- Zahteve iz drugega stebra krijejo tudi elemente kreditnega, tržnega in operativnega tveganja, ki niso zadostno kriti z zahtevami iz prvega stebra. Tukaj lahko prekrivanje obstaja samo v primeru močne korelacije med dejavniki, ki narekujejo zahteve iz prvega stebra in zahteve iz drugega stebra.

Da bi se zahteve iz drugega stebra še naprej osredotočale na tveganja v okviru drugega stebra, revidirana metodologija P2R ponuja skupnim nadzorniškim skupinam orodja, s katerimi lahko odkrivajo in odpravljajo prekrivanja z zahtevami iz prvega stebra.

- V skladu s prejšnjo metodologijo P2R se kot izhodišče za določitev zahtev P2R uporabljajo točke SREP. Te se določijo na podlagi kazalnikov tveganja, ki se uporabljajo poleg kazalnikov v okviru zahtev iz prvega stebra. S točkami SREP se na primer zajemajo tveganja, ki izhajajo iz šibkih internih politik in kontrol, ki niso gonilni dejavniki zahtev iz prvega stebra. Skupne nadzorniške skupine bodo preverjale, ali med določenim številom točk SREP in tveganji, ki so že krita z zahtevami iz prvega stebra, obstaja močna korelacija. Skupne nadzorniške skupine bodo na primer preverjale, ali odbitki pričakovanih izgub po pristopu na podlagi notranjih bonitetnih ocen krijejo primanjkljaj rezervacij, ugotovljen v oceni kreditnega tveganja v okviru procesa SREP. Skupne nadzorniške skupine bodo tudi preverjale, ali tveganja, ki izhajajo iz trgovalnih aktivnosti in so zajeta v prvem stebru, pomembno vplivajo na rezultate ocenjevanja tržnega tveganja v procesu SREP. Vpliv takšnih morebitnih prekrivanj predvidoma ne bo velik, saj točke SREP vključujejo več razsežnosti onkraj prvega stebra, kot so kvalitativne ocene notranjega obvladovanja tveganj.

- Skupne nadzorniške skupine pri določanju zahtev P2R ne bodo upoštevale slabosti, ki so bile ugotovljene v modelih merjenja tveganj v okviru prvega stebra. Posebna pozornost bo namenjena notranjim modelom, ki po CRR III niso več dovoljeni (npr. nekdanji napredni pristop k merjenju operativnega tveganja), in institucijam, ki jih zavezuje novi izstopni prag v skladu s pododstavkom (b) odstavka 6 člena 104a direktive o kapitalskih zahtevah VI.

- S primerjalnimi analizami in spremljanjem se v enotnem mehanizmu nadzora zagotavlja, da se morebitni vzroki prekrivanj, kot so regulativne spremembe, hitro odkrijejo in odpravijo.

Če se prekrivanja ugotovijo, bodo skupne nadzorniške skupine zahteve iz drugega stebra od primera do primera ustrezno prilagodile.

CRR III od januarja 2025 že kaže določen vpliv, npr. na operativno tveganje, kar se bo učinkovito obravnavalo z revidirano metodologijo, kot je pojasnjeno v nadaljevanju.

Drugi načini, kako bi lahko uredba CRR III vplivala na zahteve iz drugega stebra, med drugim prek izvajanja izstopnega praga in temeljnega pregleda trgovalne knjige, se še niso v celoti uresničili. Drugi vplivi bodo raznoliki, kar zadeva število prizadetih institucij, pomembnost in dolžino prehodne faze. Z ocenjevanjem od primera do primera, kot predvideva revidirana metodologija P2R, se bodo stalno obravnavala morebitna prekrivanja ob upoštevanju specifičnega profila tveganosti bank v kateremkoli časovnem obdobju.

Primer: kako bi skupna nadzorniška skupina lahko ocenjevala morebitna prekrivanja med zahtevami iz prvega stebra in zahtevami iz drugega stebra pri operativnem tveganju?

Uredba CRR III je z ukinitvijo prejšnjega standardiziranega in naprednega pristopa k merjenju razširila zahteve iz prvega stebra za operativno tveganje nekaterih bank. Po novem standardiziranem pristopu se za določitev zahtev iz prvega stebra za operativno tveganje uporablja kazalnik poslovanja, ki je povezan s podatki o velikosti in poslovnem izidu bank. Te spremembe veljajo od 1. januarja 2025 brez prehodne ureditve.

Da bi skupna nadzorniška skupina od primera do primera ugotovila, ali nova pravila CRR III povzročajo prekrivanje med zahtevami iz prvega stebra in zahtevami iz drugega stebra, lahko na primer oceni naslednje.

- Lahko oceni, ali na točke SREP za operativno tveganje (ki se uporabljajo v prvem koraku kot izhodiščna točka za določitev razpona pribitkov iz drugega stebra) pomembno vplivajo isti gonilni dejavniki kot na zahteve iz prvega stebra po CRR III. Metodologija SREP zagotavlja, da točke SREP celovito odražajo profil tveganosti bank, vendar lahko pride do osamelcev, ko nekateri elementi, povezani z velikostjo bank in podatki o poslovnem izidu, nesorazmerno vplivajo na točkovne ocene SREP, kar ustvarja tveganje prekrivanja med zahtevami iz prvega stebra in zahtevami iz drugega stebra.

- Lahko oceni, ali tveganja, povezana z modeli, ki niso več dovoljena po CRR III, pomembno vplivajo na točke SREP za operativno tveganje. Prekrivanje, povezano s starimi modeli, je treba oceniti in po potrebi ustrezno obravnavati.

Nato bi skupne nadzorniške skupine tudi ocenile, ali novi standardizirani pristop ne uspe v zadostni meri zajeti drugih specifičnih operativnih tveganj v posameznih bankah, ki bi bila lahko še posebej relevantna. Ta tveganja bi od primera do primera identificirala skupna nadzorniška skupina na podlagi kvantitativnih kazalnikov (npr. povečanih preteklih izgub iz operativnega tveganja) in kvalitativnih informacij (npr. IKT tveganja, tveganja tretjih oseb, tveganja glede neprekinjenega poslovanja in notranjega obvladovanja tveganj). Ta tveganja bi bilo treba ustrezno upoštevati pri določanju pribitka iz drugega stebra.

Obveščanje

ECB bo banke o najnovejših zahtevah iz drugega stebra še naprej obveščala z odločitvami SREP in operativnimi dopisi, skupaj z informacijami o glavnih gonilih tveganj. Poleg tega bo na spletnem mestu ECB vsako leto še naprej objavljala tudi konsolidirane zahteve iz drugega stebra za institucije pod evropskim bančnim nadzorom. Z novo metodologijo bodo banke lažje razumele gonilne dejavnike in rezultate v okviru drugega stebra ter na njihovi podlagi ukrepale.

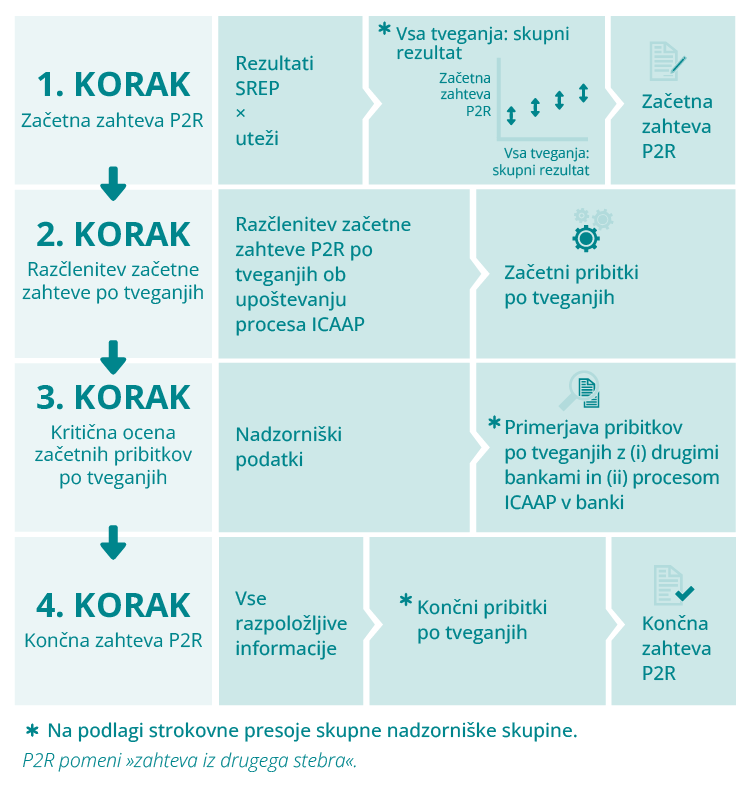

Kako so bile zahteve P2R določene v ciklu SREP 2025?

V tem ciklu je bančni nadzor v ECB uporabil pristop v štirih korakih, s katerim je določil zahtevo iz drugega stebra za posamezno banko na podlagi vsakega tveganja posebej. Vsak od teh štirih korakov je bil enako pomemben. Skupaj so dali začetno, celostno zahtevo iz drugega stebra, ki je temeljila na splošni oceni profila tveganosti banke. Ta zahteva se je pozneje kombinirala z bolj poglobljenim pregledom vsakega posameznega gonila tveganj, da bi se izračunala končna zahteva iz drugega stebra po posameznih tveganjih.

Prvi korak

V prvem koraku je skupna nadzorniška skupina za posamezne subjekte določila začetno zahtevo iz drugega stebra, v kateri so se upoštevali rezultati elementov 1, 2 in 3 v procesu SREP. Ti elementi so:

- ocena poslovnega modela in dobičkonosnosti;

- notranje upravljanje in upravljanje tveganj;

- ocena tveganj za kapital po posameznih tveganjih (kreditno tveganje, tržno tveganje, operativno tveganje in obrestno tveganje v bančni knjigi).

V tem koraku je skupna nadzorniška skupina izbrala ustrezno začetno zahtevo iz drugega stebra iz nabora možnih vrednosti na podlagi ocene skupnega tveganja za kapital banke. To je bilo narejeno tako, da so se utežni faktorji za tveganja iz drugega stebra uporabili pri točkah, ki so jih navedeni elementi dobili v procesu SREP. Poleg tega je bila uporabljena omejena presoja, da bi se upoštevale specifične razmere v banki, vključno z zanesljivostjo procesa ocenjevanja ustreznega notranjega kapitala (ICAAP).

Začetna zahteva iz drugega stebra je bila le izhodiščna točka, ki se je lahko razlikovala od končne zahteve iz drugega stebra, ki je bila na koncu določena za posamezno banko. Kasneje je lahko prišlo do sprememb zaradi ocenjevanja po posameznih tveganjih v nadaljnjih korakih.

Drugi korak

V drugem koraku je skupna nadzorniška skupina razčlenila začetno zahtevo iz drugega stebra na več pribitkov po posameznih tveganjih. Cilj je bil pridobiti osnovno raven začetnih pribitkov za tveganja, ki so povezana s poslovnim modelom, notranjim upravljanjem in upravljanjem tveganj, ter tveganja za kapital v bankah.

V razčlenitvi po posameznih tveganjih so se upoštevale informacije iz procesa ICAAP v banki in zahteva iz prvega stebra. S tem se je zagotovilo, da se tveganja, ki so že krita s prvim stebrom, ne štejejo dvakrat.

Ker se prakse ICAAP med bankami razlikujejo, so se skupne nadzorniške skupine diskrecijsko odločile, kako oceno procesa ICAAP v posamezni banki upoštevati v skupni ravni zahteve iz drugega stebra in v razčlenitvi po posameznih tveganjih.

Proces ICAAP je pomemben element, zato je ECB spodbujala izboljšane prakse ICAAP. Več informacij o tem, kako je ECB spodbujala banke, naj izpopolnijo svoj proces ICAAP, je v poročilu ECB o praksah ICAAP v bankah in sorodnem članku v glasilu Supervision Newsletter.

Tretji korak

V tretjem koraku je skupna nadzorniška skupina kritično ocenila začetne pribitke za posamezna tveganja, ki so izhajala iz drugega koraka. Pri tem je upoštevala različne vire informacij, kot so ključni kazalniki tveganj, rezultati procesa ICAAP v banki, analiza sorodnih institucij ter ugotovitve inšpekcijskih pregledov na kraju samem in poglobljenih analiz. V tem koraku so se upoštevale vse razpoložljive informacije, da bi se zagotovilo, da pribitki za posamezna tveganja v zadostni meri krijejo vsa relevantna tveganja in so konsistentni v vseh bankah, ki izvajajo podobne dejavnosti.

Pri kritičnem ocenjevanju začetnih pribitkov za posamezna tveganja so se uporabljala posebna nadzorna orodja, s katerimi so se zbirale informacije iz različnih virov in izvajale metodološke horizontalne primerjalne analize.

Četrti korak

V četrtem koraku je skupna nadzorniška skupina določila končne pribitke za posamezna tveganja, kar je privedlo do dokončne zahteve iz drugega stebra. V tem koraku je uporabila svojo strokovno presojo na podlagi rezultatov iz tretjega koraka in določila ustrezno velikost vsakega pribitka za posamezno tveganje. Odločitve so bile utemeljene z gonili tveganj v okviru drugega stebra, ki so določala vsak pribitek za posamezno tveganje.

Pri določanju končnih pribitkov za posamezna tveganja se je skupna nadzorniška skupina osredotočala na specifične razmere v banki. Pribitek za kreditno tveganje je lahko na primer odražal pomanjkljivosti, ugotovljene med nedavnim inšpekcijskim pregledom na kraju samem. Druga možnost je bila, da se posamezni pribitki prilagodijo, da ne bi prišlo do dvojnega štetja, kadar so bila ista gonila tveganj obravnavana hkrati v različnih kategorijah tveganj, ali pa so se upoštevali drugi nadzorniški ukrepi, ki so bili sprejeti zaradi specifičnih razmer v banki.

Obveščanje

ECB je z odločitvami SREP banke obvestila o glavnih pomislekih nadzornikov in glavnih dejavnikih, ki so poganjali posamezne zahteve v okviru drugega stebra. Namen je bil izostriti fokus in povečati transparentnost v zvezi s ključnimi pomisleki nadzornikov in glavnimi gonili tveganj v okviru zahteve iz drugega stebra.