Så fastställs pelare 2-kravet

PÅ DEN HÄR SIDAN

Pelare 2-kravet är ett krav på ytterligare kapitalbas som fastställs i översyns- och utvärderingsprocessen (ÖUP). Det är ett bankspecifikt kapitalkrav som gäller utöver minimikapitalkraven i pelare 1 om vissa risker underskattas eller inte i tillräcklig utsträckning täcks av pelare 1-kraven.

Den nya metoden för pelare 2-kravet i ÖUP 2026

ECB:s tillsynsnämnd beslutade att se över metoden för beräkning av pelare 2-krav. Detta syftade till att göra metoden enklare och mer robust, med beaktande av rekommendationerna från en oberoende expertgrupp, publicerade 2023.

Översynen av metoden är en del av reformen av ÖUP.

ÖUP-resultatet meddelas nu t.ex. i slutet av oktober, vilket är sex veckor tidigare än vad det brukade vara. Det ger bankerna mer tid att anpassa sig till de nya kraven. Vidare framhävs de allvarligaste bristerna eller åtgärderna ÖUP-besluten. Det har lett till en minskning av nya kvalitativa ÖUP-åtgärder från cirka 700, år 2021, till mindre än 400, år 2025, vilket återspeglar både ett större fokus på strukturella problem och snabbare åtgärder utanför den årliga ÖUP-cykeln.

Den reviderade pelare 2-kravsmetoden, tillsammans med de andra ändringarna som beskrivs ovan, kommer att göra ECB:s tillsyn mer effektiv, ändamålsenlig och riskbaserad.

Huvuddragen i den reviderade pelare 2-kravsmetoden

- Metoden är fortfarande starkt förankrad i ÖUP, som utgör ryggraden i vår tillsyn. Genom ÖUP bedömer och betygsätter de gemensamma tillsynsgrupperna bankernas risker på ett heltäckande sätt, utifrån resultaten från tillsynsrapportering, tillsynsgranskning av interna kontroller, övergripande analyser och inspektioner på plats. Precis som med den tidigare metoden kommer sämre ÖUP-betyg i princip att leda till högre pelare 2-krav. Genom att bevara denna starka förankring kommer pelare 2-kraven även fortsättningsvis att återspegla bankernas individuella riskprofiler, säkerställa kontinuitet och innebära att förändringar i kapitalkraven på systemnivå undviks.

- Den nya metoden minskar den operativa komplexiteten genom att skapa en mer direkt koppling mellan pelare 2-krav och enskilda riskfaktorer för pelare 2. I den tidigare metoden valdes pelare 2-kravet från ett brett beslutsintervall kopplat till det viktade genomsnittet av ÖUP-riskbetygen, därefter uppdelat per risk utifrån siffror från bankens interna kapitalutvärderingsprocess (IKU). I den reviderade metoden fastställer de gemensamma tillsynsgrupperna separata risktillägg per risk för varje pelare 2-riskkomponent inom snävare beslutsintervall baserat på ÖUP-betyg och beaktar alla väsentliga riskdrivande faktorer som uppvisar extremvärden som inte bör försvagas i motsvarande betyg. Mer information om hur den reviderade metoden skiljer sig från den tidigare finns i inlägget om översynen av pelare 2-kravsmetoden (endast på engelska) i tillsynsbloggen.

- I den nya metoden tillämpas principen om så kallad begränsad tillsynsbedömning i processen för att fastställa pelare 2-kravet. De som utför tillsynen kommer att få vägledning för att kunna bedöma riskindikatorer, hantera extremvärden och undvika överlappningar mellan pelare 1- och pelare 2-kraven. Den översyn och jämförelse av liknande institut som görs av den gemensamma tillsynsmekanismens andra försvarslinje kommer att säkerställa att metoden ger solida resultat och att det finns enhetlighet mellan bankerna.

Den reviderade pelare 2-kravsmetoden testades under 2025. ECB kommer att tillämpa denna nya metod från och med 2026 års ÖUP-cykel. Pelare 2-kraven som fastställs med den nya metoden kommer att gälla från och med den 1 januari 2027.

Hur kommer den nya pelare 2-metoden att fungera?

Den reviderade metoden omfattar tre steg (se figuren nedan):

Steg 1: koppling av ÖUP-betygen till pelare 2-kravsintervallen för varje enskild risk

Tillsynsmyndigheterna sammanfattar resultatet av sin ÖUP-bedömning genom att tilldela varje riskkomponent ett betyg (affärsmodell, intern styrning, kreditrisk, marknadsrisk, operativ risk och ränterisk i bankboken). Dessa ÖUP-betyg är utgångspunkten för att fastställa pelare 2-kravet.

I steg 1 tilldelas varje ÖUP-betyg ett pelare 2-kravsintervall utifrån en förbestämd tabell. Tabellen kalibreras för att säkerställa att de pelare 2-risker som är mest relevanta för varje affärsmodell får högre vikt och att sämre ÖUP-betyg resulterar i intervaller med högre pelare 2-kravsvärden.

Syftet med steg 1 är att koppla samman kapitalkraven i pelare 2 och ÖUP-bedömningen.

Steg 2: fastställande av pelare 2-kravet för varje enskild risk genom tillämpning av principen om begränsad tillsynsbedömning

I steg 2 fastställer den gemensamma tillsynsgruppen kapitalkrav för varje riskkomponent inom pelare 2-kravsintervallet från steg 1. För att säkerställa en omfattande risktäckning i pelare 2 beaktar den gemensamma tillsynsgruppen all tillgänglig information, inbegripet kvalitativa åtgärder som ännu ej genomförts, bankens tidigare resultat och den tid som krävs för att åtgärda tidigare brister. De granskar kvantitativa och kvalitativa indikatorer för att identifiera extremvärden och säkerställa att pelare 2-kravet även fortsättningsvis är inriktat på viktiga riskfaktorer inom pelare 2.

Den gemensamma tillsynsgruppen använder även siffror från bankens IKU som ytterligare en informationskälla om dessa siffror anses vara tillräckligt tillförlitliga.

Slutligen bedömer och behandlar den gemensamma tillsynsgruppen eventuella överlappningar mellan pelare 1- och pelare 2-kraven, inbegripet krav som uppkommit till följd av den nya kapitalkravsförordningen (CRR III).

Syftet med steg 2 är att fastställa pelare 2-kravsbidragen till varje riskområde.

Steg 3: fastställande av det slutliga pelare 2-kravet

Det kan finnas undantagsfall där en banks totala riskprofil skiljer sig från summan av dess enskilda risker, eller där särskilda aspekter, t.ex. de som inte omfattas av tidigare steg i metoden eller särskilda omständigheter såsom fusioner eller förvärv, måste beaktas i det slutliga pelare 2-kravsbeslutet.

I steg 3 gör de gemensamma tillsynsgrupperna en begränsad tillsynsbedömning för att säkerställa att pelare 2-kravet på ett heltäckande sätt återspeglar det aktuella institutets pelare 2-riskprofil. Slutligen fastställer de gemensamma tillsynsgrupperna sina föreslagna pelare 2-krav, och den andra försvarslinjen jämför resultaten som metoden har gett för att säkerställa att metoden tillämpas rättvist och konsekvent.

Syftet med steg 3 är att fastställa pelare 2-krav som återspeglar en samlad bedömning av varje instituts riskprofil.

Hur hanteras överlappningar mellan pelare 1- och pelare 2-krav i den reviderade pelare 2-metoden?

I pelare 1-kravet definieras det minimikapital som bankerna behöver för att täcka sina kreditrisker, marknadsrisker och operativa risker. I Europeiska unionen fastställs pelare 1-krav i enlighet med CRR. Pelare 2-krav är bankspecifika och fastställs av tillsynsmyndigheterna för att åtgärda de brister som framkommer i deras bedömningar.

- Pelare 2-kraven täcker risker som inte omfattas av pelare 1-kraven, t.ex. risker som härrör från bankernas affärsmodell, interna styrning och ränterisk i bankboken. För dessa risker överlappar kraven i pelare 1 och pelare 2 aldrig varandra.

- Pelare 2-kraven omfattar även delar av kreditrisker, marknadsrisker och operativa risker som inte i tillräcklig utsträckning täcks av pelare 1-kraven. I sådana fall kan överlappning endast föreligga om faktorerna bakom pelare 1- och pelare 2-kraven är starkt korrelerande.

För att pelare 2-kravet även fortsättningsvis ska vara kopplat endast till pelare 2-risker finns det verktyg i den reviderade pelare 2-kravsmetoden som de gemensamma tillsynsgrupperna kan använda för att upptäcka och komma till rätta med överlappningar med pelare 1-krav enligt följande:

- Precis som med den tidigare pelare 2-kravsmetoden används ÖUP-betyg som utgångspunkt när pelare 2-kraven ska fastställas. Dessa betyg fastställs på grundval av riskindikatorer som går utöver de som används för pelare 1-kraven. ÖUP-betygen fångar t.ex. upp risker som härrör från svaga interna policyer och kontroller, som inte är faktorer för pelare 1-kraven. De gemensamma tillsynsgrupperna kommer att kontrollera om varje enskilt ÖUP-betyg kan vara starkt korrelerat med risker som redan ingår i pelare 1-kraven. De gemensamma tillsynsgrupperna kommer exempelvis att kontrollera om avdrag för förväntade förluster enligt internmetoden kan överlappa med sådana otillräckliga avsättningar som kontrolleras i ÖUP-bedömningen av kreditrisk. Vidare kommer de gemensamma tillsynsgrupperna att kontrollera om de risker som härrör från handel som ingår pelare 1 väsentligt påverkar resultatet från ÖUP-bedömningen av marknadsrisk. Effekten av dessa potentiella överlappningar väntas inte bli betydande eftersom ÖUP-betygen omfattar flera aspekter utöver pelare 1, t.ex. kvalitativa bedömningar av interna riskkontroller.

- När pelare 2-kraven fastställs kommer de gemensamma tillsynsgrupperna inte att ta hänsyn till brister som upptäcks genom riskmodellerna för pelare 1. Särskild uppmärksamhet kommer att ägnas åt interna modeller som inte längre är tillåtna enligt CRR III (t.ex. den tidigare avancerade mätmetoden för operativ risk) och åt de institut som är bundna av det nya kapitalgolvet i enlighet med artikel 104a.6 b i det sjätte kapitalkravsdirektivet.

- Det jämförelse- och övervakningsarbete som utförs inom den gemensamma tillsynsmekanismen säkerställer att potentiella orsaker till överlappning, såsom lagändringar, snabbt upptäcks och hanteras.

Om överlappningar upptäcks kommer de gemensamma tillsynsgrupperna att justera pelare 2-kraven enligt vad som är lämpligt i varje enskilt fall.

CRR III har haft viss inverkan sedan januari 2025, t.ex. på operativa risker, och detta kommer att hanteras effektivt genom den reviderade metod som beskrivs nedan.

Det finns även annat i CRR III som kan påverka pelare 2-kraven, exempelvis införandet av kapitalgolvet och den grundläggande översynen av handelslagret. Effekterna av detta har dock inte slagit igenom fullt ut ännu. Dessa andra effekter kommer att vara heterogena i fråga om antalet berörda institut, väsentlighet och längden på övergångsfasen. Eftersom bedömningar görs i varje enskilt fall i den reviderade pelare 2-kravsmetoden kommer överlappningar att hanteras allteftersom de uppstår, med beaktande av varje enskild banks specifika riskprofil vid den givna tidpunkten.

Exempel: Hur kan en gemensam tillsynsgrupp bedöma potentiella överlappningar mellan pelare 1- och pelare 2-krav för operativ risk?

I och med att schablonmetoden och de avancerade internmätningsmetoderna som användes tidigare avskaffas genom CRR III utökas pelare 1-kraven till att även omfatta vissa bankers operativa risker. Med den nya schablonmetoden används den verksamhetsindikator som är kopplad till bankernas storlek och resultaträkning för att fastställa pelare 1-kraven för operativ risk. Dessa förändringar har gällt sedan den 1 januari 2025 utan några övergångsbestämmelser.

För att från fall till fall kontrollera om de nya CRR III-reglerna resulterar i en överlappning mellan pelare 1- och pelare 2-krav kan de gemensam tillsynsgrupperna t.ex. bedöma följande:

- De kan undersöka om ÖUP-betyget för operativ risk (som används i steg 1 som en förankringspunkt för att fastställa tilläggsintervallet för pelare 2-kravet) väsentligt påverkas av samma drivkrafter som påverkar pelare 1-kraven enligt CRR III. ÖUP-metoden säkerställer att ÖUP-betygen på ett heltäckande sätt återspeglar bankernas riskprofiler, men det kan finnas extremfall där vissa delar kopplade till bankernas storlek och resultaträkning påverkar ÖUP-betyget oproportionerligt mycket, vilket skapar en risk för överlappningar mellan pelare 1- och pelare 2-kraven.

- De kan bedöma huruvida risker kopplade till modeller som inte längre är tillåtna enligt CRR III i väsentlig grad påverkar ÖUP-betyget för operativ risk. Eventuella överlappningar på grund av äldre modeller bör bedömas och, i förekommande fall, hanteras på lämpligt sätt.

Därefter skulle de gemensamma tillsynsgrupperna även kunna bedöma om den nya schablonmetoden inte i tillräcklig utsträckning fångar upp andra bankspecifika operativa risker som kan vara särskilt relevanta. Dessa skulle identifieras från fall till fall av den gemensamma tillsynsgruppen baserat på kvantitativa indikatorer (t.ex. förhöjda historiska förluster till följd av operativa risker) och kvalitativ information (t.ex. IKT-risk, tredjepartsrisk, driftskontinuitetsrisker och interna riskkontroller). Dessa risker bör beaktas på lämpligt sätt när pelare 2-kravstillägget fastställs.

Kommunikation

ECB kommer fortsätta att använda ÖUP-beslut och operativa brev för att informera om de senaste pelare 2-kraven och de viktigaste riskfaktorerna. Konsoliderade pelare 2-krav för institut som står under europeisk banktillsyn kommer även fortsättningsvis att årligen publiceras på ECB:s webbplats. Den nya metoden kommer att göra det lättare för bankerna att förstå och agera på faktorer som påverkar pelare 2 och de resulterande pelare 2-kraven.

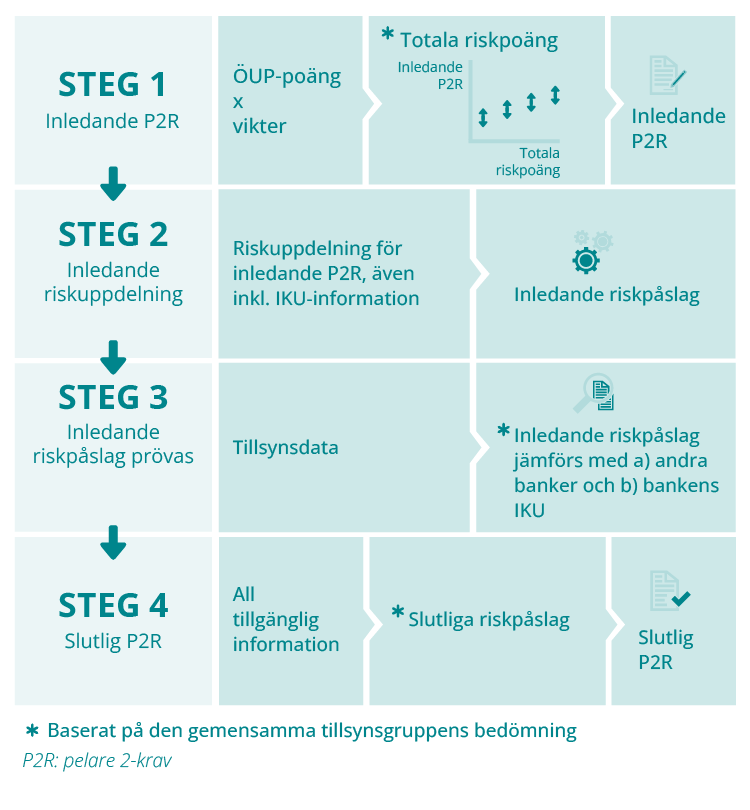

Hur fastställdes pelare 2-kravet i ÖUP-cykeln 2025?

Under innevarande års ÖUP tillämpade ECB:s banktillsyn en riskuppdelad metod med fyra steg för att fastställa pelare 2-kravet för enskilda banker. Alla fyra steg var lika viktiga. Tillsammans gav de ett inledande, övergripande pelare 2-krav baserat på en samlad bedömning av bankens riskprofil som senare kombinerades med en mer djupgående analys av varje enskild riskfaktor för att få fram det slutliga pelare 2-kravet för varje enskild risk.

Steg 1

I steg 1 fastställde den gemensamma tillsynsgruppen för den enskilda enheten ett inledande pelare 2-krav, med beaktande av resultaten från delarna 1, 2 och 3 i ÖUP:

- bedömningen av affärsmodell och lönsamhet,

- bedömningen av den intern styrning och riskhantering och

- bedömningen av kapitalrisker för varje enskild risk (kreditrisk, marknadsrisk, operativ risk och ränterisk i bankboken).

I detta steg valde den gemensamma tillsynsgruppen ett lämpligt inledande pelare 2-krav från ett spann av möjliga värden baserat på bedömningen av den samlade risken för bankens kapital. Det gjorde man genom att tillämpa viktningsfaktorer för pelare 2-riskerna på betygen för de ovan nämnda delarna i ÖUP. Därutöver gjorde man en begränsad egen bedömning av bankens särskilda omständigheter, bland annat av bankens interna kapitalutvärderingsprocess (IKU).

Detta inledande pelare 2-krav var endast en utgångspunkt, som kunde skilja sig från det slutgiltiga pelare 2-krav som man till sist enades om för en viss bank. Förändringar kunde göras utifrån de bedömningar av enskilda risker som gjordes i efterföljande steg.

Steg 2

I steg 2 delade den gemensamma tillsynsgruppen upp det inledande pelare 2-kravet i flera olika risktillägg. Syftet var att skapa en grund med inledande risktillägg för de risker som var kopplade till bankens affärsmodell, interna styrning och riskhantering samt kapitalrisker.

Vid uppdelningen i olika risker beaktades information från bankens IKU och pelare 1-krav. Syftet var att säkerställa att risker som redan täcktes av pelare 1 inte räknades dubbelt.

Eftersom IKU-praxis skiljer sig åt mellan bankerna är det den gemensamma tillsynsgruppen som beslutar hur den ska ta med sin bedömning av en enskild banks IKU i den övergripande nivån för pelare 2-kravet och sin risk-för-risk-sammansättning.

IKU:n är en viktig del i denna process i och med att ECB har arbetat för förbättrad IKU-praxis. Mer information om hur ECB har uppmuntrat bankerna att förbättra sina IKU-rutiner finns i ECB:s rapport om bankers IKU-praxis och en artikel i Supervision Newsletter.

Steg 3

I steg 3 prövade den gemensamma tillsynsgruppen de ursprungliga risktillägg som blev resultatet från steg 2. För att göra detta tittade ECB på olika informationskällor, som viktiga riskindikatorer, bankernas IKU-resultat, jämförelser med liknande banker samt resultat från inspektioner på plats och djupdykningar. I detta steg ingick att ta hänsyn till all tillgänglig information för att säkerställa att de enskilda risktilläggen i tillräcklig utsträckning täckte alla aktuella risker och var enhetliga för alla banker som bedriver liknande verksamhet.

Särskilda tillsynsverktyg användes för att samla in information från olika källor och för att genomföra metodisk jämförelse mellan liknande banker när dessa ursprungliga risktillägg ifrågasattes.

Steg 4

I steg 4 fastställde den gemensamma tillsynsgruppen de slutliga risktilläggen som ledde fram till det slutgiltiga pelare 2-kravet. I detta steg gjordes en begränsad egen bedömning utifrån resultatet från steg 3 när man fattade beslut om lämplig storlek på varje enskilt risktillägg. Dessa beslut underbyggdes av riskfaktorerna i pelare 2 för varje enskilt risktillägg.

När de slutliga risktilläggen övervägdes fokuserade den gemensamma tillsynsgruppen på bankens specifika situation. Till exempel kunde tillägget för kreditrisk återspegla brister som hade upptäckts vid en nyligen genomförd inspektion på plats. Alternativt kunde enskilda tillägg justeras för att eliminera eventuell dubbelräkning om samma riskfaktorer hanterades samtidigt inom olika riskkategorier. Hänsyn kunde även tas till andra tillsynsåtgärder som hade vidtagits för att hantera bankens specifika situation.

Kommunikation

ECB informerade bankerna om sina främsta invändningar och om de främsta faktorerna bakom de enskilda pelare 2-kraven i ÖUP-besluten. Syftet var att skärpa fokus och öka transparensen kring tillsynens viktigaste invändningar och de främsta riskfaktorerna bakom bankens pelare 2-krav.