Hoe de Pijler 2-vereiste wordt vastgesteld

OP DEZE PAGINA

De Pijler 2-vereiste (Pillar 2 requirement – P2R) is een vereiste voor aanvullend eigen vermogen die is vastgelegd in de procedure voor prudentiële toetsing en evaluatie (supervisory review and evaluation process – SREP). Het gaat hier om een kapitaalvereiste per bank die in aanvulling komt op de minimumkapitaalvereisten van Pijler 1 als deze Pijler 1-vereisten bepaalde risico's onderschatten of onvoldoende in aanmerking nemen.

De nieuwe P2R-methodologie voor de SREP-cyclus van 2026

De Raad van Toezicht van ECB-Bankentoezicht heeft besloten de methodologie voor de berekening van de P2R te herzien. Het uitgangspunt van deze herziening was om de methodologie eenvoudiger en robuuster te maken, onder andere op basis van aanbevelingen van een groep onafhankelijke deskundigen in 2023.

De herziening van de methodologie is onderdeel van de hervorming van de SREP.

Zo worden de SREP-bevindingen nu eind oktober gecommuniceerd, zes weken eerder dan voorheen. Banken hebben hierdoor meer tijd om zich aan de nieuwe vereisten aan te passen. Daarnaast richten SREP-besluiten zich op de ernstigste bevindingen of maatregelen. Dit heeft geleid tot minder nieuwe kwalitatieve SREP-maatregelen – van ongeveer 700 in 2021 tot minder dan 400 in 2025 – en meer aandacht voor structurele problemen en snellere maatregelen buiten de jaarlijkse SREP-cyclus om.

De herziene P2R-methodologie en overige hierboven genoemde wijzigingen dragen bij aan een efficiënter, effectiever en meer risicogestuurd toezicht door de ECB.

Belangrijkste kenmerken van de herziene P2R-methodologie

- De sterke koppeling met de SREP, de ruggengraat van ons toezicht, blijft bestaan. De JST's voeren via de SREP uitgebreide beoordelingen uit van de risico’s van banken en geven scores af op basis van bevindingen uit toezichtsrapportages, toetsingen van interne beheersingsmaatregelen, horizontale analyses en inspecties ter plaatse. Net als volgens de eerdere methodologie leiden slechtere SREP-scores in principe tot hogere Pijler 2-vereisten. Door deze sterke koppeling te behouden, blijven de Pijler 2-vereisten een weerspiegeling van de individuele risicoprofielen van banken, wordt de continuïteit gewaarborgd en worden veranderingen in de kapitaalvereisten op systeemniveau vermeden.

- De nieuwe methodologie vermindert de operationele complexiteit door een directer verband te leggen tussen Pijler 2-vereisten en individuele factoren van Pijler 2-risico. Bij de oude methodologie werd de P2R geselecteerd vanuit een brede besluitbandbreedte die was gekoppeld aan de gewogen gemiddelde SREP-risicoscores, om deze vervolgens naar risico uit te splitsen op basis van de cijfers opgenomen in het interne proces ter beoordeling van de kapitaaltoereikendheid (internal capital adequacy assessment process – ICAAP) van de bank. Bij de herziene methodologie worden door de JST’s per risico aan elk risico-element van Pijler 2 afzonderlijke opslagfactoren toegekend binnen beperktere besluitbandbreedtes,gebaseerd op de SREP-scores, waarbij rekening wordt gehouden met alle materiële risicofactoren die een uitschieter lijken te vertegenwoordigen en niet mogen worden vertroebeld in de betreffende score. Voor meer informatie over hoe de nieuwe methodologie zich verhoudt tot de oude, zie de blogpost Reviewing the Pillar 2 requirement methodology.

- Deze methodologie verankert het principe van ‘beperkte beoordelingsvrijheid van de toezichthouder’ in het proces voor het vaststellen van de P2R. Aan de hand van een aantal richtsnoeren zullen toezichthouders risico-indicatoren beoordelen, uitschieters aanpakken en overlap tussen Pijler 1- en Pijler 2-vereisten vermijden. De toetsing en benchmarking door de tweede verdedigingslinie van het gemeenschappelijk toezichtsmechanisme zal ervoor zorgen dat de methodologie resulteert in robuuste uitkomsten en dat de resultaten van verschillende banken met elkaar vergeleken kunnen worden.

De herziene P2R-methodologie is in de loop van 2025 getest. De ECB zal vanaf de SREP-cyclus van 2026 deze nieuwe methodologie toepassen. De Pijler 2-vereisten op basis van de nieuwe methode worden per 1 januari 2027 van kracht.

Hoe werkt de nieuwe P2R-methodologie?

De herziene methodologie omvat drie stappen (zie onderstaande figuur):

Stap 1: SREP-scores afstemmen op P2R-bandbreedtes per risico

Toezichthouders vatten de uitkomsten van hun SREP-beoordeling samen door aan elk risico-element (bedrijfsmodel, interne governance, kredietrisico, marktrisico, operationeel risico en renterisico in het bankboek) een score toe te kennen. Deze SREP-scores vormen het uitgangspunt voor de vaststelling van de P2R.

In stap 1 wordt elke SREP-score afgestemd op een P2R-bandbreedte op basis van een vooraf bepaald raster. Het raster wordt zodanig gekalibreerd dat de meest relevante Pijler 2-risico’s voor elk bedrijfsmodel een hoger gewicht krijgen en dat slechtere SREP-scores resulteren in bandbreedtes met hogere P2R-waarden.

In stap 1 is het de bedoeling om P2R-kapitaalvereisten te koppelen aan de SREP-beoordeling.

Stap 2: P2R per risico vaststellen aan de hand van een beperkte beoordelingsvrijheid van de toezichthouder

In stap 2 wijst het JST per risico-element kapitaalvereisten toe binnen de in stap 1 vastgestelde P2R-bandbreedte. Om een allesomvattende Pijler 2-risicodekking te waarborgen, neemt het JST alle beschikbare informatie mee, waaronder uitstaande kwalitatieve maatregelen, de staat van dienst van de bank en de benodigde tijd voor het herstel van zwakke punten uit het verleden. De toezichthouders van het JST evalueren kwantitatieve en kwalitatieve indicatoren om uitschieters vast te stellen en ervoor te zorgen dat de P2R gericht blijft op belangrijke Pijler 2-risicofactoren.

Als aanvullende informatiebron gebruikt het JST ook cijfers uit de ICAAP van de bank als deze voldoende betrouwbaar worden geacht.

Ten slotte worden eventuele overlappingen tussen Pijler 1- en Pijler 2-vereisten door het JST op individuele basis beoordeeld en aangepakt, waaronder overlappingen die voortvloeien uit de tenuitvoerlegging van de nieuwe verordening kapitaalvereisten (CRR III).

Het doel van stap 2 is de P2R-bijdragen voor elk risicogebied te bepalen.

Stap 3: vaststellen definitieve P2R

In uitzonderlijke gevallen kan het algemene risicoprofiel van een bank verschillen van de som van de individuele risico’s of moeten specifieke aspecten – zoals die welke niet in eerdere stappen van de methodologie aan bod komen, of specifieke omstandigheden zoals fusies of overnames – in aanmerking worden genomen in het definitieve P2R-besluit.

In stap 3 past het JST per geval een beperkte beoordeling door de toezichthouder toe om ervoor te zorgen dat de P2R het Pijler 2-risicoprofiel van de instelling volledig weergeeft. Tot slot stellen de JST’s hun voorgestelde P2R vast. De tweede verdedigingslinie vormt een referentiepunt voor de uitkomsten van de methodologie om een eerlijke en consistente toepassing te waarborgen.

Het doel van stap 3 is het vaststellen van een P2R die een alomvattende beoordeling van het risicoprofiel van een instelling weerspiegelt.

Hoe worden met de herziene Pijler 2-methodologie overlappingen tussen de vereisten van Pijler 1 en Pijler 2 aangepakt?

Pijler 1-vereisten bepalen het minimumkapitaal dat banken moeten aanhouden om hun krediet-, markt- en operationele risico’s te dekken. In de Europese Unie worden de Pijler 1-vereisten vastgesteld in overeenstemming met de CRR. Pijler 2-vereisten zijn bankspecifiek en worden door toezichthouders vastgesteld om zwakke punten aan te pakken die bij hun beoordelingen aan het licht zijn gekomen.

- De Pijler 2-vereisten bestrijken risico’s die niet onder Pijler 1-vereisten vallen, zoals risico’s die voortvloeien uit het bedrijfsmodel van de bank, de interne governance en het renterisico in het bankboek. Voor deze risico’s is er nooit sprake van een overlap tussen de Pijler 1- en Pijler 2-vereisten.

- Pijler 2-vereisten hebben ook betrekking op elementen van krediet-, markt- en operationele risico’s die onvoldoende worden gedekt door Pijler 1-vereisten. In dit geval zou er alleen sprake kunnen zijn van een overlap als er een sterke correlatie zou bestaan tussen de bepalende factoren voor de Pijler 1- en Pijler 2-vereisten.

Om ervoor te zorgen dat de P2R gericht blijft op Pijler 2-risico’s, biedt de herziene P2R-methodologie de JST’s instrumenten die toezichthouders kunnen helpen overlappingen met Pijler 1-vereisten te identificeren en aan te pakken, en wel als volgt.

- In lijn met de vorige P2R-methodologie, worden de SREP-scores als uitgangspunt genomen voor de vaststelling van de P2R. Deze worden bepaald op basis van risico-indicatoren die verder gaan dan die van de Pijler 1-vereisten. De SREP-scores geven bijvoorbeeld risico’s weer die voortvloeien uit zwak intern beleid of zwakke interne beheersingsmaatregelen, die geen bepalende factoren zijn voor de Pijler 1-vereisten. De JST’s controleren of een bepaalde SREP-score een sterke correlatie vertoont met risico’s die al door de Pijler 1-vereisten worden gedekt. De JST’s controleren bijvoorbeeld of aftrekposten van verwachte verliezen volgens de op interne ratings gebaseerde benadering de in de SREP-beoordeling van kredietrisico gesignaleerde lacunes in de voorzieningen zou kunnen dekken. De JST’s controleren ook of de risico’s die voortvloeien uit handelsactiviteiten die onder Pijler 1 vallen wezenlijk van invloed zijn op de uitkomsten van de SREP-beoordeling voor marktrisico’s. De impact van deze mogelijke overlappingen zal naar verwachting niet significant zijn, aangezien SREP-scores meerdere dimensies omvatten die verder gaan dan Pijler 1, zoals kwalitatieve beoordelingen van interne risicobeheersingsmaatregelen.

- Bij de vaststelling van de P2R houden de JST’s geen rekening met zwakke punten die in de Pijler 1-risicomodellen zijn vastgesteld. Bijzondere aandacht zal worden besteed aan interne modellen die niet langer zijn toegestaan op grond van CRR III (bijv. de oude geavanceerde meetbenadering van operationeel risico) en aan instellingen die gebonden zijn aan de nieuwe output floor overeenkomstig artikel 104 bis, lid 6, punt b), van de richtlijn kapitaalvereisten VI.

- Door de benchmarking- en monitoringactiviteiten in het kader van het gemeenschappelijk toezichtsmechanisme worden mogelijke oorzaken van overlappingen, zoals wijzigingen in de regelgeving, snel geïdentificeerd en aangepakt.

Als er overlappingen worden vastgesteld, passen de JST’s de Pijler 2-vereisten per geval overeenkomstig aan.

Vanaf januari 2025 heeft CRR IIII enige impact, bijvoorbeeld op het operationeel risico, en dit zal doeltreffend worden aangepakt met de herziene methode, zoals hieronder wordt toegelicht.

Andere manieren waarop CRR III de Pijler 2-vereisten beïnvloedt, onder meer door de invoering van de output floor en de fundamentele herziening van de handelsportefeuille, zijn nog niet volledig tot uiting gekomen. Deze andere effecten zullen verschillen wat betreft het aantal betrokken instellingen, de materialiteit en de duur van de overgangsfase. Met de in de herziene P2R-methodologie opgenomen benadering per geval worden mogelijke overlappingen doorlopend aangepakt, waarbij op elk moment rekening wordt gehouden met het specifieke risicoprofiel van de bank.

Voorbeeld: hoe kan een JST beoordelen of er sprake is van overlap tussen Pijler 1- en Pijler 2-vereisten voor operationeel risico?

Door het verdwijnen van de voormalige gestandaardiseerde en geavanceerde meetbenadering in het kader van CRR III, zijn de Pijler 1-vereisten voor het operationele risico voor sommige banken toegenomen. De nieuwe gestandaardiseerde benadering gebruikt de business indicator die is gekoppeld aan de omvang en winst- en verliesgegevens van banken om de Pijler 1-vereisten voor operationeel risico te bepalen. Deze wijzigingen zijn sinds 1 januari 2025 van kracht, en er is geen overgangsregeling.

Er zijn verschillende manieren waarop een JST kan vaststellen of de nieuwe CRR III-regels leiden tot overlap tussen Pijler 1- en Pijler 2-vereisten.

- Zo kan het team nagaan of de SREP-score voor operationeel risico (zoals gebruikt als ankerpunt in stap 1 voor het bepalen van de P2R-toeslagbandbreedte) materieel wordt beïnvloed door dezelfde factoren die van invloed zijn op de Pijler 1-vereisten in het kader van CRR III. Hoewel de scores volgens de SREP-methodologie een allesomvattende weerspiegeling zijn van de risicoprofielen van banken, is het in uitzonderlijke gevallen mogelijk dat bepaalde elementen met betrekking tot de omvang en winst- en verliesgegevens van banken de SREP-score onevenredig beïnvloeden, waardoor het risico ontstaat dat Pijler 1- en Pijler 2-vereisten elkaar overlappen.

- Het team kan beoordelen of risico’s die verband houden met modellen die op grond van CRR III niet langer zijn toegestaan de SREP-score voor operationeel risico materieel beïnvloeden. Eventuele overlap met verouderde modellen moet worden geëvalueerd en, indien nodig, ook worden afgehandeld.

Vervolgens beoordelen de JST’s of de nieuwe gestandaardiseerde benadering wel voldoende rekening houdt met overige bankspecifieke operationele risico’s die bijzonder relevant kunnen zijn. Deze worden door het JST per geval bekeken op basis van kwantitatieve indicatoren (zoals hoge uit operationeel risico voortvloeiende verliezen in het verleden) en kwalitatieve informatie (zoals ICT-risico, risico’s van derden, bedrijfscontinuïteitsrisico’s en interne risicobeheersingsmaatregelen). Bij het vaststellen van de P2R-toeslag is het belangrijk om voldoende rekening te houden met deze risico’s.

Communicatie

De ECB blijft de SREP-besluiten en operationele brieven gebruiken om te communiceren over de meest recente Pijler 2-vereisten en de nieuwste informatie over de belangrijkste risicofactoren. De ECB blijft ook elk jaar de geconsolideerde Pijler 2-vereisten voor instellingen onder Europees bankentoezicht op haar website publiceren. De nieuwe methodologie zal het voor banken gemakkelijker maken de bepalende factoren voor Pijler 2 te begrijpen en daarop te reageren.

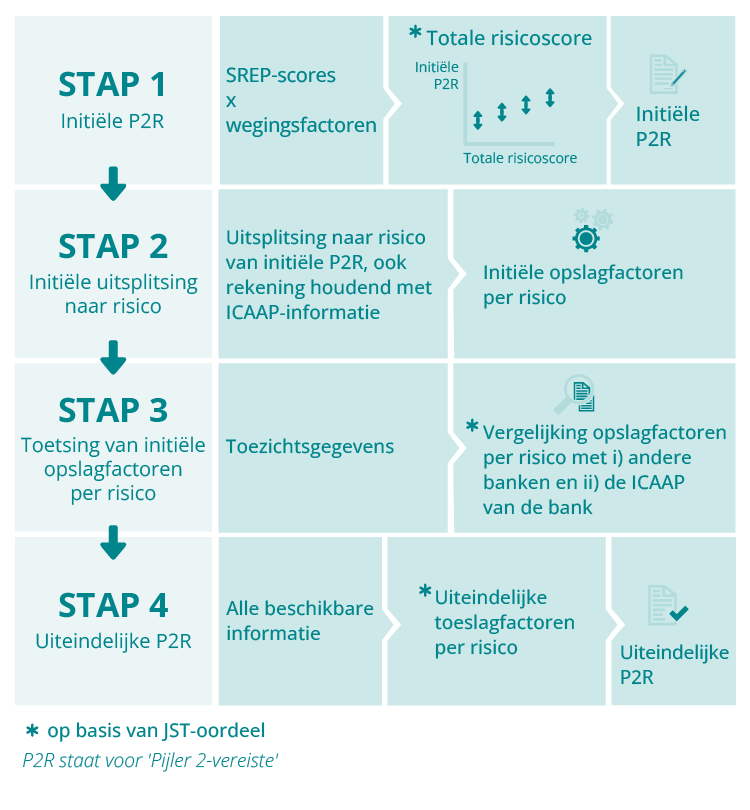

Hoe ging het vaststellen van de P2R voor de SREP-cyclus van 2025 in zijn werk?

In deze cyclus heeft ECB-Bankentoezicht een vierstappenbenadering gehanteerd om de Pijler 2-vereiste voor individuele banken op basis van specifieke risicofactoren te bepalen. Elk van de vier stappen was even belangrijk. Deze benadering resulteerde in eerste instantie in een holistische Pijler 2-vereiste op basis van een algehele beoordeling van het risicoprofiel van de bank. Dat werd later gecombineerd met een diepgaandere analyse van elke afzonderlijke risicofactor om de uiteindelijke Pijler 2-vereiste per risico te kunnen bepalen.

Stap 1

In stap 1 kwam het gezamenlijk toezichthoudend team (joint supervisory team – JST) voor de individuele entiteit een initiële Pijler 2-vereiste overeen waarbij rekening werd gehouden met de uitkomsten van de beoordelingen van de elementen 1, 2 en 3 van de SREP:

- bedrijfsmodel en winstgevendheid

- governance en risicomanagement

- kapitaalrisico’s aan de hand van specifieke risico’s (kredietrisico, marktrisico, operationeel risico en renterisico in het bankboek).

In deze stap selecteerde het JST het passende niveau voor de initiële Pijler 2-vereiste binnen een categorie van mogelijke waarden op basis van de beoordeling van het totale risico voor het kapitaal van de bank. Dit gebeurde door wegingsfactoren voor Pijler 2-risico’s toe te passen op de scores van de bovengenoemde SREP-elementen. Daarnaast werd op grond van beperkt eigen oordeel rekening gehouden met de specifieke situatie van de bank, waaronder de betrouwbaarheid van het interne proces ter beoordeling van de kapitaaltoereikendheid (internal capital adequacy assessment process – ICAAP) van de bank.

Deze initiële Pijler 2-vereiste vormde slechts een uitgangspunt en kon verschillen van de uiteindelijke Pijler 2-vereiste die voor de bank in kwestie werd vastgesteld. Ook konden er wijzigingen worden doorgevoerd naar aanleiding van de risicobeoordelingen die in de volgende stappen voor elk risico werden uitgevoerd.

Stap 2

In stap 2 splitste het JST de initiële Pijler 2-vereiste uit naar verschillende opslagfactoren per risico. Het doel was initiële opslagfactoren vast te stellen voor de risico’s in verband met het bedrijfsmodel van de bank, de interne governance en het risicomanagement, en de risico’s voor het kapitaal.

Bij de uitsplitsing naar risico werd rekening gehouden met informatie uit het ICAAP en de Pijler 1-vereiste van de bank. Zo zorgden we ervoor dat risico’s die reeds door Pijler 1 waren afgedekt, niet tweemaal werden meegeteld.

Aangezien de ICAAP-werkwijzen van bank tot bank verschillen, kon het JST beslissen op welke manier zijn beoordeling van het ICAAP van een bank werd meegenomen in de totale Pijler 2-vereiste en de risicosamenstelling.

Het ICAAP is een belangrijk onderdeel van dit proces, omdat de ECB de verbetering van de ICAAP-praktijken bevordert. Meer informatie over hoe de ECB banken heeft aangemoedigd hun ICAAP-regelingen bij te sturen is te vinden in het ECB-verslag over de ICAAP-werkwijzen van banken en het artikel daarover in de Supervision Newsletter.

Stap 3

In stap 3 toetste het JST de initiële opslagfactoren per risico die het resultaat waren van stap 2. Daarbij keek het naar verschillende informatiebronnen, zoals belangrijke risico-indicatoren, de ICAAP-uitkomsten van de bank, vergelijkende analyses en bevindingen van inspecties ter plaatse en diepgaande onderzoeken. Bij deze stap werd alle beschikbare informatie in overweging genomen, zodat individuele opslagfactoren per risico alle relevante risico’s voldoende dekten en consistent waren voor banken met vergelijkbare activiteiten.

Bij de toetsing van deze initiële opslagfactoren werden specifieke toezichtsinstrumenten gebruikt om informatie uit verschillende bronnen te verzamelen en systematisch een horizontale benchmark uit te voeren.

Stap 4

In stap 4 bepaalde het JST de uiteindelijke opslagfactoren per risico die leidden tot de definitieve Pijler 2-vereiste. Aan de hand van zijn beperkte oordeel besliste het JST op basis van de uitkomst van stap 3 hoe groot elke opslagfactor per risico moest zijn. Deze beslissingen werden gestaafd aan de hand van de risicobepalende factoren van Pijler 2 voor iedere risico-opslagfactor.

Bij het vaststellen van de uiteindelijke opslagfactoren per risico hield het JST de specifieke situatie van de bank voor ogen. De opslagfactor voor kredietrisico kon bijvoorbeeld het resultaat zijn van tekortkomingen die bij een recente inspectie ter plaatse aan het licht waren gekomen. Individuele opslagfactoren konden worden aangepast om mogelijke dubbeltellingen te voorkomen wanneer dezelfde risicobepalende factoren tegelijkertijd in verschillende risicocategorieën werden behandeld. Ook andere toezichtsmaatregelen konden worden genomen om de specifieke situatie van de bank aan te pakken.

Communicatie

De ECB heeft haar belangrijkste punten van zorg en de belangrijkste bepalende factoren van de afzonderlijke Pijler 2-vereisten aan banken meegedeeld in haar SREP-besluiten. Het doel was de focus te verscherpen en de transparantie te vergroten over de belangrijkste punten van zorg bij het toezicht en de voornaamste risicobepalende factoren van de Pijler 2-vereiste van banken.