Hogyan határozzuk meg a második pillér szerinti követelményt?

AZ OLDAL TARTALMA

A második pillér követelmény (P2R) olyan további szavatolótőke-követelmény, amelyet a felügyeleti felülvizsgálati és értékelési eljárás (SREP) keretében határozunk meg. Olyan bank-specifikus tőkekövetelményt jelent, amely a első pillér minimális tőkekövetelményeihez adódik hozzá, ha ezek bizonyos kockázatokat alulbecsülnek vagy nem fednek le megfelelően.

Az új P2R-módszertan a 2026-os SREP-ciklusban

Az EKB bankfelügyeletének Felügyeleti Testülete úgy döntött, hogy felülvizsgálja a P2R kiszámításának módszertanát. A cél az egyszerűsítés és a megbízhatóság növelése, figyelembe véve egy független szakértői csoport 2023-as ajánlásait.

A módszertan felülvizsgálata a SREP reformjának része.

Például a SREP eredményét most október végéig, tehát hat héttel korábban közzé teszi, aminek köszönhetően a bankoknak több idejük lesz az új követelményekhez alkalmazkodni. Ezenkívül a SREP-határozatok a legsúlyosabb megállapításokra vagy intézkedésekre összpontosítanak. Ennek eredményeként az új kvalitatív SREP-intézkedések száma a 2021-es mintegy 700-ról 2025-ben kevesebb mint 400-ra esett – ami tükrözi mind a strukturális aggályokra fordított nagyobb figyelmet, mind az éves SREP-cikluson kívüli gyorsabb lépéseket.

Az átdolgozott P2R módszertan, a fent felsorolt egyéb módosításokkal együtt, javítja az EKB felügyeleti hatékonyságát, eredményességét, és kockázatalapúbbá teszi.

Az átdolgozott P2R-módszertan főbb jellemzői

- A módszertan továbbra is szorosan kapcsolódik a felügyeletünk gerincét adó SREP-eljáráshoz. A SREP keretében a JST-k átfogóan értékelik és pontozzák a bankok kockázatait, alapul véve a felügyeleti jelentéseket, a belső kontrollok felügyeleti felülvizsgálatát, a horizontális elemzéseket és a helyszíni ellenőrzések megállapításait. Az előző módszertannal összhangban a rosszabb SREP-pontszámok elvben magasabb második pillér alatti követelményeket eredményeznek. Ennek az erős kapcsolódásnak a megőrzésével biztosítható, hogy a második pillér követelményei továbbra is tükrözzék a bankok egyedi kockázati profilját, biztosítva a folytonosságot és elkerülve a tőkekövetelmények rendszerszintű változásait.

- Az új módszertan csökkenti a működési komplexitást azáltal, hogy közvetlenebb kapcsolatot teremt a második pillér követelményei és egyes kockázati tényezői között. A korábbi módszertan szerint a P2R-t a SREP kockázati pontszámok súlyozott átlagához kapcsolódó tág döntési tartományból választották ki, majd a bank belső tőkemegfelelés-értékelési folyamatának (ICAAP) számadatain alapuló kockázatokra szétbontották. Az átdolgozott módszertanban a JST-k külön többletkövetelményeket rendelnek kockázatonként minden második pillér alatti kockázati elemhez szűkebb döntési tartományokon belül a SREP pontszámok alapján, és figyelembe veszik azokat a jelentős kockázati tényezőket, amelyek kiugró profilt mutatnak, és amelyeket nem szabad a megfelelő pontszámhoz legyengíteni. Az átdolgozott módszertan és az előző összehasonlításához lásd a második pillér szerinti követelmény módszertanának felülvizsgálatáról szóló felügyeleti blogposztot.

- Ez a módszertan a „korlátozott felügyeleti megítélés” elvét beépíti a P2R meghatározási folyamatába. Az útmutatás segítséget nyújt a felügyeleteknek a kockázati mutatókat felmérni, a kiugró értékeket kezelni, valamint az első és második pillérek szerinti követelmények közötti átfedéseket kiküszöbölni. Az egységes felügyeleti mechanizmus második védelmi vonalaként végzett felülvizsgálat és összehasonlító teljesítményértékelés biztosítja a módszertan megbízható eredményeit és bankok közötti következetességét.

Az átdolgozott P2R-módszertant 2025 folyamán teszteltük. Az EKB az új módszertant a 2026-os SREP-ciklustól kezdve vezeti be. Az új módszertanon alapuló, második pillér szerinti követelmények 2027. január 1-jétől lépnek hatályba.

Hogyan fog működni az új P2R-módszertan?

Az átdolgozott módszertan három lépést érint (lásd az alábbi ábrát):

Az első lépés: a SREP pontszámok leképezése kockázatonkénti P2R tartományokra

A felügyeletek a SREP-értékelés eredményeit úgy összegzik, hogy minden egyes kockázati elemhez (üzleti modell, belső irányítás, hitelkockázat, piaci kockázat, operációs kockázat és a banki könyv kamatkockázata) hozzárendelnek egy pontszámot. Az így kiosztott pontszámok a P2R meghatározásának kiindulópontjai.

Az első lépésben minden SREP-pontszámot egy előre meghatározott rácsos táblázat alapján valamely P2R tartományhoz rendelik. A rács úgy van kalibrálva, hogy a legrelevánsabb második pillér szerinti kockázatok az adott üzleti modell számára nagyobb súlyt kapjanak, és a rosszabb SREP-pontszámok magasabb P2R értékeket tartalmazó tartományokat eredményezzenek.

Az első lépés célja a P2R tőkekövetelmények és a SREP-értékelés közötti kapcsolat megteremtése.

A második lépés: a P2R meghatározása kockázatonként korlátozott felügyeleti megítélés alapján

A második lépésben a JST az első lépésben meghatározott P2R tartományon belül minden egyes kockázati elemhez tőkekövetelményeket rendel. A második pillér teljes körű kockázati lefedettségének biztosításához figyelembe veszik az összes rendelkezésre álló információt, beleértve a még meghozandó kvalitatív intézkedéseket, a bank múltbeli teljesítményét és a korábbi gyengeségek orvoslásához szükséges időt. A kvantitatív és kvalitatív mutatók áttekintésével azonosítják az esetleges kiugró értékeket, hogy a P2R középpontjában továbbra is a második pillér alapvető kockázati tényezői maradjanak.

A JST a bank belső tőkemegfelelés-értékeléséből (ICAAP) származó adatokat is felhasznál, amennyiben azok kellően megbízhatónak tekinthetők.

Végül, eseti alapon, értékeli és kezeli az első és második pillér alatti követelmények közötti esetleges átfedéseket, így azokat is, amelyek a tőkekövetelmények új szabályozásának (CRR III) végrehajtásából adódnak.

A második lépés célja az egyes kockázati területekhez tartozó P2R hozzájárulások meghatározása.

A harmadik lépés: a végső P2R meghatározása

Előfordulhatnak kivételes esetek, amikor egy bank összesített kockázati profilja eltér az egyes kockázatok összegétől, vagy amikor a végső P2R döntéshez konkrét szempontokat figyelembe kell venni. Ilyenek azok, amelyeket a módszertan korábbi lépései nem fedtek le, vagy különleges körülmények, például fúziók, felvásárlások nyomán merülnek fel.

A harmadik lépésben a JST eseti alapon alkalmaz korlátozott felügyeleti megítélést annak érdekében, hogy a P2R átfogóan tükrözze a hitelintézet második pillér alatti kockázati profilját. Végül a JST meghatározza a javasolt P2R-t, és a második védelmi vonal teljesítmény-összehasonlító elemzést végez a módszertan eredményein, hogy biztosítsa a méltányos, következetes alkalmazást.

A harmadik lépésben olyan P2R-t határoznak meg, amely a hitelintézet kockázati profiljának átfogó értékelését tükrözi.

Hogyan kezeli a második pillér átdolgozott módszertana az első és második pillér követelményei közötti átfedéseket?

Az első pillér követelményei meghatározzák a bankok minimális tőkeszükségletét, amellyel a hitelkockázatok, a piaci kockázatok és az operációs kockázatok fedezhetők. Az Európai Unióban az első pillér követelményeit a CRR-nek megfelelően határozzák meg. A második pillér követelményei bank-specifikusak, és a felügyelet határozza meg az értékelés során azonosított gyengeségek kezeléséhez.

- A második pillér követelményei olyan kockázatokat fednek le, amelyeket az első pillér követelményei nem, például a bank üzleti modelljéből és belső irányításából fakadó kockázatot, valamint a banki könyvből eredő kamatkockázatot. Ezeknél a kockázatoknál az első és második pillér követelményei között sosincs átfedés.

- A második pillér követelményei a hitelkockázat, piaci kockázat és operációs kockázat azon elemeire is kiterjednek, amelyeket az első pillér követelményei nem fednek le megfelelően. Ebben az esetben átfedés csak akkor fordulhat elő, ha az első és második pillér követelményeinek meghatározó tényezői szorosan korrelálnak egymással.

Annak érdekében, hogy a P2R továbbra is a második pillér kockázataira összpontosuljon, az átdolgozott P2R-módszertan biztosítja a JST-k számára azokat az eszközöket, amelyekkel azonosíthatók és kezelhetők az első pillér követelményeivel való átfedések az alábbiak szerint:

- Akárcsak a korábbi P2R-módszertan szerint, a SREP-pontszámokat használják a P2R meghatározásának kiindulópontjaként. Olyan kockázati mutatókon alapulnak, amelyek túlmutatnak az első pillér alá tartozó követelményeken. A SREP-pontszámok például olyan kockázatokat is megragadnak, amelyek a gyenge belső szabályozásból és kontrollból erednek, amelyek nem tartoznak az első pillér követelményeit meghatározó tényezők közé. A JST-k ellenőrzik, hogy egy adott SREP-pontszám erősen korrelálhat-e olyan kockázatokkal, amelyeket már lefednek az első pillér követelményei. Például megnézik, hogy a belső minősítésen alapuló megközelítés alatt a várható veszteségek levonásai lefedhetik-e a SREP hitelkockázat-értékelésében azonosított tartalékképzési hiányokat. Azt is vizsgálják, hogy az első pillérben vizsgált kereskedési tevékenységekből származó kockázatok lényegesen befolyásolják-e a piaci kockázat értékelésének SREP szerinti eredményét. Az esetleges átfedések hatása várhatóan nem jelentős, mivel a SREP-pontszámok az első pilléren túl is több dimenziót magukban foglalnak, például a belső kockázatkezelési kontrollok kvalitatív értékelését.

- A P2R meghatározásakor a JST-k nem veszik figyelembe az első pillér kockázati modelljeiben azonosított gyengeségeket. Különös figyelmet fordítanak azokra a belső modellekre, amelyek a CRR III alatt már nem megengedettek (például az operációs kockázatra vonatkozó korábbi, haladó mérési megközelítés), valamint azokra a hitelintézetekre, amelyek a tőkekövetelményekről szóló VI. irányelv az új kibocsátási minimumértékről szóló 104a. cikkének 6. bekezdése, b) alpontja értelmében kötelezve vannak.

- Az egységes felügyeleti mechanizmus keretében végzett benchmarking és monitorozás biztosítja, hogy az átfedések esetleges előidéző tényezőit, például a szabályozási változásokat, időben azonosítsák és kezeljék.

Ha átfedéseket találnak, a JST-k ennek megfelelően eseti alapon kiigazítják a második pillér alatti követelményeket.

A CRR III hatása 2025 januárja óta érezhető, például a működési kockázat esetében, amelyet az átdolgozott módszertan hatékonyan kezel, ahogyan azt az alábbiakban kifejtjük.

A CRR III más módokon is befolyásolja a második pillér követelményeit, például az output floor (kibocsátási minimumérték) és a kereskedési könyv alapvető felülvizsgálatának (Fundamental Review of the Trading Book) bevezetése révén, azonban ezek a hatások még nem teljesen érvényesültek. Ezek a további hatások a jelentőségük és az átmeneti időszak hossza tekintetében heterogének lesznek az érintett hitelintézeteknél. A felülvizsgált P2R-módszertanba ágyazott eseti megközelítés folyamatosan kezeli az esetleges átfedéseket, figyelembe véve bármely időpontban a bankok aktuális kockázati profilját.

Példa: hogyan értékelheti a JST (közös felügyeleti csoport) az első pillér és a második pillérnek a működési kockázatra vonatkozó követelményei közötti esetleges átfedéseket?

A korábbi standardizált, fejlett mérési megközelítés megszüntetésével a CRR III alapján néhány bank működési kockázatának tekintetében kibővítettük az első pillér követelményeit. Az új standardizált megközelítés a bankok méretéhez és eredménykimutatási adataihoz kapcsolódó üzleti indikátor alapján határozza meg ezeket. A módosítások 2025. január 1-je óta vannak érvényben átmeneti intézkedések nélkül.

Annak megállapításához, hogy az egyes bankok esetében az új CRR III szabályok átfedést eredményeznek-e az első pillér és a második pillér követelményei között, a JST szakértői például az alábbiakat vizsgálhatják.

- Figyelembe vehetik, hogy a működési kockázatra vonatkozó SREP-pontszámot (amely alapján az első lépésben a P2R többletkövetelmény mértékét számítják) lényegesen érintik-e ugyanazon tényezők, mint amelyek az első pillér követelményeit a CRR III szerint befolyásolják. Miközben a SREP-módszertan biztosítja, hogy a SREP-pontszámok átfogóan tükrözzék a bankok kockázati profilját, előfordulhatnak olyan szélsőséges esetek, ahol a bankok méretéhez és eredménykimutatási adataihoz kapcsolódó bizonyos elemek aránytalanul befolyásolják a SREP-pontszámot, ami az első pillér és a második pillér követelményei közötti átfedés kockázatát hordozza magában.

- Értékelhetik azt is, hogy a CRR III által már nem engedélyezett modellekhez kapcsolódó kockázatok lényegesen befolyásolják-e a működési kockázatra vonatkozó SREP-pontszámot. A régebbi modellekkel kapcsolatos átfedéseket fel kell mérni, és szükség esetén megfelelően kezelni.

Ezt követően a JST-szakértők azt is értékelnék, hogy az új standardizált megközelítésnek nem sikerül-e megfelelően rögzíteni az esetlegesen különösen releváns bankspecifikus egyéb működési kockázatokat. Ezeket eseti alapon azonosítanák kvantitatív mutatók (például a múltbeli működési kockázati veszteségek emelkedett szintje) és kvalitatív információk (például ICT-kockázat, harmadikfél-kockázat, üzletmenet-folytonossági kockázat és belső kockázatkezelési kontrollok) alapján. Az említett kockázatokat megfelelően figyelembe kell venni a P2R többletkövetelmény meghatározásakor.

Kommunikáció

Az EKB továbbra is SREP-határozatokat és operatív leveleket tervez használni a legfrissebb második pillér szerinti követelményekkel, valamint a fő kockázati tényezőkkel kapcsolatos tájékoztatásra. Emellett honlapunkon továbbra is évente közzétesszük az európai bankfelügyelet alá tartozó hitelintézetekre vonatkozó, összevont, második pillér szerinti követelményeket. Az új módszertan egyszerűbbé és átláthatóbbá teszi a bankok számára a második pillér tényezőinek és eredményeinek értelmezését, valamint a szükséges lépések megtételét.

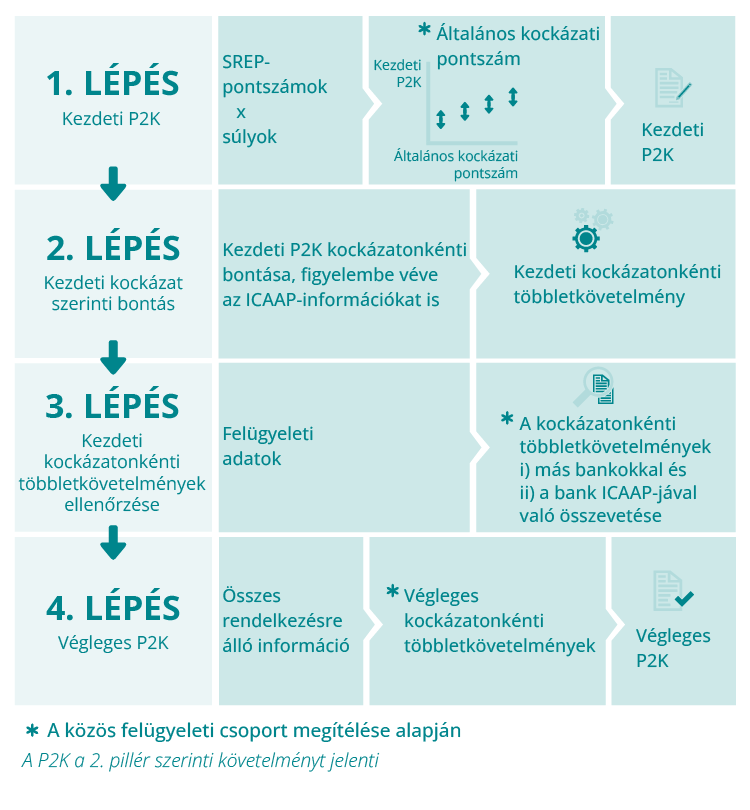

Hogyan határozták meg a 2025-ös SREP-ciklusra érvényes P2R-t?

Ebben a ciklusban az EKB bankfelügyelete négylépéses megközelítést alkalmazott az egyes bankokra vonatkozó második pillér alatti követelmények kockázatonkénti meghatározására. Mind a négy lépés egyformán fontos volt. Együttesen egy első, holisztikus második pillér alatti követelményt eredményeztek, amely a bank kockázati profiljának átfogó értékelésén alapult. Ezt később az egyes kockázati tényezők mélyrehatóbb elemzésével ötvözték, hogy kockázatonként meghatározzák a második pillér alatti végleges követelményt.

Az első lépés

Az első lépésben az adott szervezettel foglalkozó közös felügyeleti csoport ( JST) megállapodott a második pillér szerinti első követelményről, amely figyelembe vette a SREP első, második és harmadik elemének eredményeit:

- az üzleti modell és a jövedelmezőség értékelését;

- a belső irányítás és a kockázatkezelés értékelését;

- a tőkét érintő kockázatok kategóriánkénti (hitelkockázat, piaci kockázat, működési kockázat és a banki könyv kamatlábkockázata) értékelését.

Ebben a lépésben a közös felügyeleti csoport a banki tőkét érintő általános kockázat értékelése alapján kiválasztotta a lehetséges értékek közül a megfelelő 2. pillér szerinti első követelményt. Ez úgy történt, hogy a fent említett SREP-elemek pontszámait a második pillér szerinti kockázatokkal súlyozták. Emellett korlátozott megítéléssel figyelembe vették a bank sajátos helyzetét, beleértve belső tőkemegfelelőség-értékelésének (ICAAP) megbízhatóságát.

Ez a második pillér alatti első követelmény csupán kiindulópontként szolgált, amely eltérhetett a második pillér alatti végleges követelménytől, amelyet végül az adott bankra vonatkozóan meghatároztak. A végleges adatot befolyásolhatták a későbbi lépések során végzett kockázatonkénti értékelések.

A második lépés

A második lépésben a közös felügyeleti csoport a második pillér szerinti első követelményt kockázatonkénti többletkövetelményekre bontotta szét. Ezzel az volt a cél, hogy biztosítsák a bank üzleti modelljét, belső irányítását, kockázatkezelését és tőkéjét érintő kockázatokra vonatkozó első többletkövetelmény-bázist.

A kockázatonkénti bontásnál figyelembe vették a bank ICAAP eljárásából és első pillér szerinti követelményéből származó adatokat. Ezzel biztosították, hogy az első pillér által már fedezett kockázatokat ne vegyék kétszer számításba.

Mivel az ICAAP eljárás bankonként eltér, a közös felügyeleti csoport belátására volt bízva, hogy miként tükrözi az egyes bankok ICAAP eljárásának értékelését a második pillér szerinti követelmény holisztikus szintjén, illetve a kockázatonkénti bontásban.

Az ICAAP fontos része ennek a folyamatnak, mivel az EKB hangsúlyt fektet a jobb ICAAP-gyakorlat kialakítására. Ha bővebben szeretne tájékozódni arról, hogyan ösztönözte az EKB a bankokat az ICAAP továbbfejlesztésére, olvassa el az EKB ICAAP-eljárásokról szóló jelentését és a Felügyeleti Hírlevél kapcsolódó cikkét.

A harmadik lépés

A harmadik lépésben a JST górcső alá vette a második lépésben meghatározott, kockázatonkénti első többletkövetelményeket. Ennek során több információforrást is figyelembe vettek, például a fő kockázati mutatókat, a bank ICAAP-eredményeit, szakértői elemzéseket, a helyszíni ellenőrzések és a mélyreható vizsgálatok megállapításait. Ebben a lépésben az összes rendelkezésre álló adatot mérlegelték azért, hogy az egyes kockázatonkénti többletkövetelmények biztosan lefedjék az összes releváns kockázatot, és következetesen kezeljék a hasonló tevékenységeket végző bankokat.

A kockázatonkénti első többletkövetelmények vizsgálatakor a célra kidolgozott felügyeleti eszközökkel gyűjtöttek információkat különböző forrásokból, és módszertani horizontális benchmark-vizsgálatokat végeztek.

A negyedik lépés

A negyedik lépésben a JST meghatározta a második pillér szerinti végérvényes követelmény kialakításához szükséges kockázatonkénti végleges többletkövetelményeket. Ebben a lépésben a harmadik lépés eredményei alapján szakértői megítéléssel döntöttek minden egyes kockázati többletkövetelmény megfelelő mértékéről. A döntéseket az egyes kockázatonkénti többletkövetelmény hátterében álló, második pillér szerinti kockázati tényezők igazolták.

Az egyes kockázatokhoz tartozó végleges többletkövetelmények meghatározásakor a JST a bank sajátos helyzetét állítja a középpontba. Például lehet, hogy a hitelkockázati többletkövetelmény a közelmúltban elvégzett helyszíni ellenőrzés során feltárt hiányosságnak tudható be. Az is lehet, hogy az egyes többletkövetelményeket korrigálták, hogy kiküszöböljék az esetleges kettős számbavételt, azaz ugyanazon kockázati tényezőnek más-más kockázati kategóriában való figyelembevételét. Emellett szóba jöhetnek egyéb felügyeleti intézkedések is a bank egyedi helyzetének figyelembevételével.

Kommunikáció

Az EKB a SREP-határozatokban tájékoztatta a bankokat a főbb felügyeleti aggályokról és a második pillér szerinti követelmények fő meghatározóiról. A cél a második pillér szerinti banki követelménnyel kapcsolatos legfontosabb felügyeleti aggályok és a fő kockázati tényezők pontosítása, átláthatóságuk javítása volt.