Kako se određuje zahtjev u sklopu drugog stupa

Zahtjev u sklopu drugog stupa zahtjev je za dodatni regulatorni kapital koji se određuje u postupku nadzorne provjere i ocjene (engl. Supervisory Review and Evaluation Process, SREP). Riječ je o kapitalnom zahtjevu za pojedinačne banke koji se primjenjuje povrh minimalnih kapitalnih zahtjeva u sklopu prvog stupa ako tim zahtjevima u sklopu prvog stupa određeni rizici nisu uopće ili u dovoljnoj mjeri uzeti u obzir.

Nova metodologija za određivanje zahtjeva u sklopu drugog stupa za ciklus SREP‑a u 2026.

Nadzorni odbor nadzora banaka ESB‑a odlučio je preispitati metodologiju za izračun zahtjeva u sklopu drugog stupa. Cilj mu je bio učiniti metodologiju jednostavnijom i pouzdanijom, pri čemu je uzeo u obzir preporuke koje je 2023. dala neovisna stručna skupina.

Preispitivanje metodologije dio je reforme SREP‑a.

Na primjer, banke se obavješćuju o rezultatima SREP‑a do kraja listopada, što je šest tjedana ranije nego prije. To im daje više vremena da se prilagode novim zahtjevima. Osim toga, odluke na temelju SREP‑a usmjerene su na najozbiljnije nalaze ili mjere. Zahvaljujući tomu broj novih kvalitativnih mjera na temelju SREP‑a smanjio se s oko 700 u 2021. na manje od 400 u 2025., što je rezultat stavljanja većeg težišta na strukturne probleme i bržeg djelovanja izvan godišnjeg ciklusa SREP‑a.

Revidirana metodologija za određivanje zahtjeva u sklopu drugog stupa pridonijet će, zajedno s ostalim navedenim promjenama, povećanju učinkovitosti i djelotvornosti nadzora ESB‑a, koji će se u većoj mjeri temeljiti na rizicima.

Glavne značajke revidirane metodologije za određivanje zahtjeva u sklopu drugog stupa

- I dalje ima čvrsto uporište u SREP-u, koji je okosnica našeg nadzora. U sklopu SREP‑a zajednički nadzorni timovi sveobuhvatno procjenjuju i ocjenjuju rizike banaka, pri čemu se oslanjaju na nalaze nadzornog izvješćivanja, nadzornih provjera unutarnjih kontrola, horizontalnih analiza i nadzora na licu mjesta. U skladu s prijašnjom metodologijom lošije ocjene na temelju SREP‑a u pravilu će dovesti do većih zahtjeva u sklopu drugog stupa. Zahvaljujući očuvanju tog čvrstog uporišta zahtjevi u sklopu drugog stupa i dalje će biti u skladu s profilima rizičnosti pojedinačnih banaka, čime će se omogućiti kontinuitet i izbjeći promjene kapitalnih zahtjeva na razini cijelog sustava.

- Novom metodologijom smanjuje se operativna složenost jer se stvara izravnija veza između zahtjeva u sklopu drugog stupa i pojedinačnih pokretača rizika u sklopu drugog stupa. U prijašnjoj metodologiji zahtjev u sklopu drugog stupa birao se iz širokog raspona mogućih vrijednosti ovisno o ponderiranom prosjeku ocjena rizika na temelju SREP‑a i potom raščlanjivao po rizicima na temelju podataka iz postupka procjene adekvatnosti internog kapitala (engl. internal capital adequacy assessment process, ICAAP) banke. U revidiranoj metodologiji zajednički nadzorni timovi dodjeljuju zasebne dodatne zahtjeve svakom elementu rizika u sklopu drugog stupa unutar užeg raspona prema ocjenama na temelju SREP‑a, pri čemu uzimaju u obzir sve netipične značajne pokretače rizika koje nije dovoljno obuhvatiti odgovarajućom ocjenom. Više pojedinosti o razlikama između revidirane i prijašnje metodologije potražite u objavi na blogu o nadzoru banaka Preispitivanje metodologije za određivanje zahtjeva u sklopu drugog stupa.

- Novom se metodologijom u postupak određivanja zahtjeva u sklopu drugog stupa uvodi načelo »ograničene prosudbe nadzornog tijela«. Smjernice će nadzornim tijelima olakšati procjenu pokazatelja rizika, postupanje s netipičnim vrijednostima i izbjegavanje preklapanja zahtjeva u sklopu prvog i drugog stupa. Pouzdanost rezultata i dosljednost primjene u svim bankama postići će se provjerom i usporednom analizom u drugoj liniji obrane jedinstvenog nadzornog mehanizma.

Revidirana metodologija za određivanje zahtjeva u sklopu drugog stupa testirana je tijekom 2025. ESB će početi primjenjivati novu metodologiju od ciklusa SREP‑a u 2026. Zahtjevi u sklopu drugog stupa koji se temelje na novoj metodologiji stupit će na snagu 1. siječnja 2027.

Kako će funkcionirati nova metodologija za određivanje zahtjeva u sklopu drugog stupa?

Revidirana metodologija sastoji se od triju koraka (vidi sliku u nastavku):

1. korak: povezivanje ocjena na temelju SREP‑a s rasponima zahtjeva u sklopu drugog stupa za pojedinačne rizike

Nadzorna tijela sažeto prikazuju rezultate svoje procjene u sklopu SREP‑a tako što dodjeljuju ocjenu svakom elementu rizika (poslovni model, unutarnje upravljanje, kreditni rizik, tržišni rizik, operativni rizik i kamatni rizik u bankovnoj knjizi). Te ocjene na temelju SREP‑a služe kao polazna točka za određivanje zahtjeva u sklopu drugog stupa.

U 1. koraku sve se ocjene na temelju SREP‑a povezuju s rasponom zahtjeva u sklopu drugog stupa na temelju unaprijed određene tablice. Tablica je kalibrirana tako da najvažniji rizici u sklopu drugog stupa za svaki poslovni model dobiju veći ponder i da se lošije ocjene na temelju SREP‑a povežu s rasponom većih vrijednosti zahtjeva u sklopu drugog stupa.

Cilj je 1. koraka povezati kapitalne zahtjeve u sklopu drugog stupa s procjenom u sklopu SREP‑a.

2. korak: određivanje zahtjeva u sklopu drugog stupa na temelju pojedinačnih rizika primjenom ograničene prosudbe nadzornog tijela

U 2. koraku zajednički nadzorni tim dodjeljuje kapitalne zahtjeve za svaki element rizika unutar raspona zahtjeva u sklopu drugog stupa iz 1. koraka. Radi sveobuhvatnog pokrića rizika u sklopu drugog stupa zajednički nadzorni tim uzima u obzir sve dostupne informacije, uključujući preostale kvalitativne mjere, dosadašnju uspješnost banke i vrijeme potrebno za otklanjanje prethodnih nedostataka. Provjerava kvantitativne i kvalitativne pokazatelje kako bi se utvrdile netipične vrijednosti i kako bi se zahtjev u sklopu drugog stupa i dalje u prvom redu temeljio na ključnim pokretačima rizika u sklopu drugog stupa.

Usto se služi podatcima iz ICAAP‑a banke kao dodatnim izvorom informacija ako se smatraju dovoljno pouzdanima.

Naposljetku, zajednički nadzorni tim na pojedinačnoj osnovi procjenjuje i rješava problem mogućih preklapanja zahtjeva u sklopu prvog i drugog stupa, među ostalim onih koja proizlaze iz provedbe Uredbe o kapitalnim zahtjevima (engl. Capital Requirements Regulation, CRR III).

Cilj je 2. koraka odrediti doprinose zahtjeva u sklopu drugog stupa za svako područje rizika.

3. korak: određivanje konačnog zahtjeva u sklopu drugog stupa

Mogući su iznimni slučajevi u kojima se cjelokupni profil rizičnosti banke razlikuje od zbroja njezinih pojedinačnih rizika ili u kojima se određeni aspekti, npr. oni koji nisu obuhvaćeni prethodnim koracima u sklopu metodologije ili posebne okolnosti kao što su spajanja ili pripajanja, moraju uzeti u obzir u konačnoj odluci o zahtjevu u sklopu drugog stupa.

U 3. koraku zajednički nadzorni tim primjenjuje ograničenu prosudbu nadzornog tijela na pojedinačnoj osnovi kako bi zahtjev u sklopu drugog stupa proizlazio iz sveobuhvatne procjene profila rizičnosti institucije u sklopu drugog stupa. Konačno, zajednički nadzorni timovi utvrđuju prijedlog zahtjeva u sklopu drugog stupa a druga linija obrane provodi usporednu analizu rezultata metodologije radi pravedne i dosljedne primjene.

Cilj je 3. koraka odrediti zahtjev u sklopu drugog stupa koji proizlazi iz sveobuhvatne procjene profila rizičnosti institucije.

Kako se revidiranom metodologijom za određivanje zahtjeva u sklopu drugog stupa rješava problem preklapanja zahtjeva u sklopu prvog i drugog stupa?

Zahtjevima u sklopu prvog stupa određuje se minimalni kapital potreban bankama za pokriće kreditnog, tržišnog i operativnog rizika. U Europskoj uniji zahtjevi u sklopu prvog stupa određuju se u skladu s CRR‑om. Zahtjevi u sklopu drugog stupa razlikuju se od banke do banke i određuju ih nadzorna tijela kako bi se otklonile slabosti koje su ta tijela utvrdila u sklopu procjena.

- Zahtjevima u sklopu drugog stupa obuhvaćeni su rizici koji nisu obuhvaćeni zahtjevima u sklopu prvog stupa, na primjer oni koji proizlaze iz poslovnog modela, unutarnjeg upravljanja i kamatnog rizika u bankovnoj knjizi banke. Kada je riječ o tim rizicima, zahtjevi u sklopu prvog i drugog stupa nikada se ne preklapaju.

- Zahtjevi u sklopu drugog stupa obuhvaćaju i elemente kreditnog, tržišnog i operativnog rizika koji nisu dovoljno obuhvaćeni zahtjevima u sklopu prvog stupa. U tom bi slučaju preklapanje moglo postojati samo ako su pokretači zahtjeva u sklopu prvog i drugog stupa usko povezani.

Da bi se zahtjev u sklopu drugog stupa i dalje u prvom redu temeljio na rizicima u sklopu drugog stupa, zajednički nadzorni timovi dobili su u revidiranoj metodologiji za određivanje zahtjeva u sklopu drugog stupa alate za lakše utvrđivanje i rješavanje problema preklapanja sa zahtjevima u sklopu prvog stupa.

- U skladu s prijašnjom metodologijom za određivanje zahtjeva u sklopu drugog stupa ocjene na temelju SREP‑a služe kao polazna točka za određivanje zahtjeva u sklopu drugog stupa. Određuju se na temelju pokazatelja rizika koji nadilaze one obuhvaćene zahtjevima u sklopu prvog stupa. Na primjer, ocjene na temelju SREP‑a obuhvaćaju rizike proizišle iz loših unutarnjih politika i kontrola, koji nisu pokretači zahtjeva u sklopu prvog stupa. Zajednički nadzorni timovi provjerit će je li određena ocjena na temelju SREP‑a usko povezana s rizicima koji su već obuhvaćeni zahtjevima u sklopu prvog stupa. Na primjer, provjerit će može li se odbitcima za očekivane gubitke u skladu s pristupom zasnovanim na internim rejting-sustavima riješiti problem nedostatnog rezerviranja utvrđen u procjeni kreditnog rizika u sklopu SREP‑a. Osim toga, provjerit će utječu li rizici koji proizlaze iz aktivnosti trgovanja obuhvaćeni prvim stupom značajno na rezultat procjene tržišnog rizika u sklopu SREP‑a. Ta moguća preklapanja ne bi trebala imati velik utjecaj jer ocjene na temelju SREP‑a obuhvaćaju nekoliko dimenzija osim prvog stupa, kao što su kvalitativne procjene unutarnjih kontrola rizika.

- Pri određivanju zahtjeva u sklopu drugog stupa zajednički nadzorni timovi neće uzeti u obzir nedostatke pronađene u modelima rizika u sklopu prvog stupa. Posebna pozornost posvetit će se internim modelima koji više nisu dopušteni u skladu s CRR‑om III (npr. prijašnji napredni pristup za operativni rizik) i institucijama na koje se primjenjuje nova minimalna donja granica u skladu s člankom 104.a stavkom 6. podstavkom (b) Direktive o kapitalnim zahtjevima VI.

- Aktivnosti usporedne analize i praćenja koje se provode u sklopu jedinstvenog nadzornog mehanizma omogućuju brzo utvrđivanje i uklanjanje mogućih uzroka preklapanja, kao što su regulatorne promjene.

Utvrde li preklapanja, zajednički nadzorni timovi prilagodit će zahtjeve u sklopu drugog stupa ovisno o slučaju.

Od siječnja 2025. CRR III ima određen utjecaj, na primjer na operativni rizik, no to će se učinkovito riješiti revidiranom metodologijom kako je objašnjeno u nastavku.

Drugi primjeri mogućeg utjecaja CRR‑a III na zahtjeve u sklopu drugog stupa, među ostalim zbog uvođenja minimalne donje granice i temeljitog preispitivanja knjige trgovanja, još se nisu potpuno ostvarili. Razlikovat će se po broju pogođenih institucija, značajnosti i trajanju prijelazne faze. Pristupom prilagođenim pojedinačnim slučajevima, koji je dio revidirane metodologije za određivanje zahtjeva u sklopu drugog stupa, kontinuirano će se rješavati problem mogućih preklapanja, pri čemu će se u svakom trenutku uzimati u obzir profil rizičnosti pojedinačnih banaka.

Primjer: kako bi zajednički nadzorni tim mogao procijeniti moguća preklapanja zahtjeva u sklopu prvog i drugog stupa za operativni rizik?

Ukidanjem prijašnjeg standardiziranog i naprednog pristupa u CRR‑u III prošireni su zahtjevi u sklopu prvog stupa za operativni rizik nekih banaka. U novom standardiziranom pristupu zahtjevi u sklopu prvog stupa za operativni rizik određuju se na temelju pokazatelja poslovanja povezanog s veličinom banaka i njihovim podatcima o dobiti i gubitku. Te su promjene na snazi od 1. siječnja 2025. bez prijelaznog uređenja.

Kako bi na pojedinačnoj osnovi utvrdio preklapaju li se zahtjevi u sklopu prvog i drugog stupa zbog novih pravila iz CRR‑a III, zajednički nadzorni tim može, na primjer, procijeniti sljedeće:

- Može razmotriti utječu li značajno na ocjenu na temelju SREP‑a za operativni rizik (koja u 1. koraku služi kao osnova za određivanje raspona dodatnih zahtjeva u sklopu drugog stupa) isti pokretači koji utječu na zahtjeve u sklopu prvog stupa u skladu s CRR‑om III. Premda zahvaljujući metodologiji SREP‑a ocjene na temelju SREP‑a proizlaze iz sveobuhvatne procjene profila rizičnosti banaka, mogući su netipični slučajevi u kojima određeni elementi povezani s veličinom banaka te njihovim podatcima o dobiti i gubitku nerazmjerno utječu na ocjenu na temelju SREP‑a, što dovodi do rizika od preklapanja zahtjeva u sklopu prvog i drugog stupa.

- Može procijeniti utječu li značajno na ocjenu na temelju SREP‑a za operativni rizik rizici povezani s modelima koji više nisu dopušteni u skladu s CRR‑om III. Sva preklapanja povezana sa starim modelima trebalo bi procijeniti i prema potrebi otkloniti na odgovarajući način.

Potom bi zajednički nadzorni tim procijenio i jesu li novim standardiziranim pristupom dostatno obuhvaćeni ostali operativni rizici pojedinačnih banaka koji bi mogli biti osobito važni. Njih zajednički nadzorni tim utvrđuje na pojedinačnoj osnovi na temelju kvantitativnih pokazatelja (npr. povećanih povijesnih gubitaka zbog operativnog rizika) i kvalitativnih informacija (npr. IKT rizika, rizika povezanog s trećim stranama, rizika za neprekinuto poslovanje i unutarnjih kontrola rizika). Te bi rizike trebalo primjereno uzeti u obzir pri određivanju dodatnog zahtjeva u sklopu drugog stupa.

Komunikacija

ESB će nastaviti priopćavati najnovije zahtjeve u sklopu drugog stupa i informacije o glavnim pokretačima rizika u odlukama na temelju SREP‑a i operativnim dopisima. Osim toga, i dalje će svake godine na mrežnim stranicama ESB‑a objavljivati konsolidirane zahtjeve u sklopu drugog stupa za institucije obuhvaćene europskim nadzorom banaka. Nova metodologija olakšat će bankama razumijevanje pokretača i rezultata povezanih s drugim stupom i postupanje u skladu s njima.

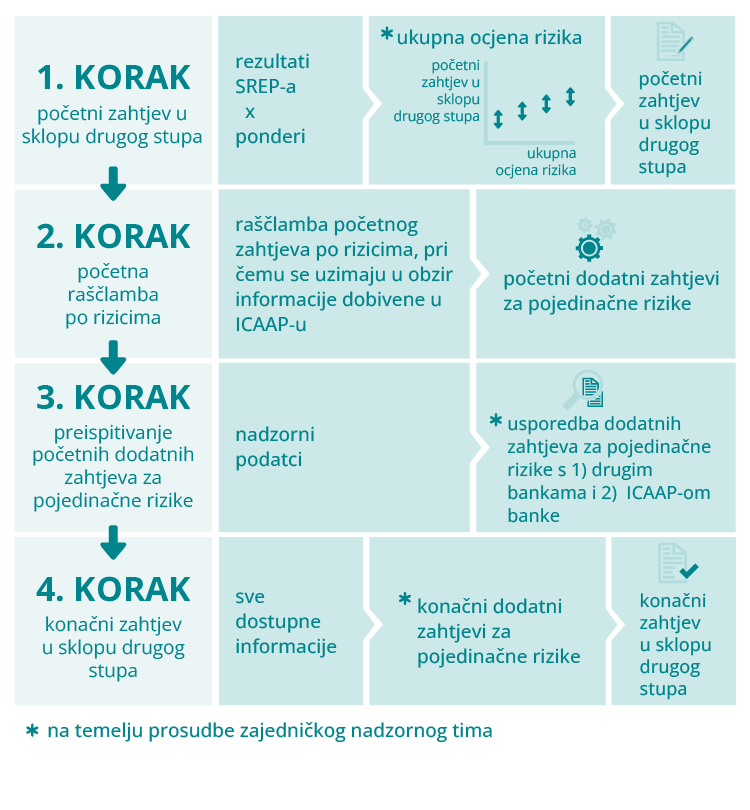

Kako je određen zahtjev u sklopu drugog stupa za ciklus SREP‑a u 2025.?

U ovom je ciklusu nadzor banaka ESB‑a primjenjivao pristup koji se sastoji od četiriju koraka pri određivanju zahtjeva u sklopu drugog stupa za pojedinačne banke na temelju pojedinačnih rizika. Svaki od tih četiriju koraka bio je jednako važan. Rezultat tih koraka početni je, cjelovit zahtjev u sklopu drugog stupa utemeljen na sveobuhvatnoj procjeni profila rizičnosti banke koja je dopunjena podrobnijom analizom pojedinačnih pokretača rizika kako bi se odredio konačni zahtjev u sklopu drugog stupa na temelju pojedinačnih rizika.

1. korak

U 1. koraku zajednički nadzorni tim odgovoran za pojedinačni subjekt dogovorio je početni zahtjev u sklopu drugog stupa, pri čemu je uzeo u obzir rezultate elemenata 1, 2 i 3 SREP‑a:

- procjena poslovnog modela i profitabilnosti

- procjena unutarnjeg upravljanja i upravljanja rizicima

- procjena rizika za kapital na temelju pojedinačnih rizika (kreditni rizik, tržišni rizik, operativni rizik i kamatni rizik u bankovnoj knjizi).

U tom je koraku zajednički nadzorni tim iz raspona mogućih vrijednosti odabrao odgovarajući početni zahtjev u sklopu drugog stupa na temelju procjene ukupnog rizika za kapital banke. Učinio je to primjenom faktora ponderiranja za rizike u sklopu drugog stupa na ocjene navedenih elemenata SREP‑a. Osim toga, primjenom ograničene prosudbe uzele su se u obzir okolnosti pojedinačne banke, uključujući pouzdanost ICAAP‑a.

Taj početni zahtjev u sklopu drugog stupa služio je samo kao polazište i mogao se razlikovati od konačnog zahtjeva u sklopu drugog stupa, koji je u konačnici dogovoren za pojedinačnu banku. Promjene su mogle proizići iz procjena pojedinačnih rizika u sljedećim koracima.

2. korak

U 2. koraku zajednički nadzorni tim raščlanio je početni zahtjev u sklopu drugog stupa na nekoliko dodatnih zahtjeva za pojedinačne rizike. Cilj te raščlambe bio je odrediti osnovu za početne dodatne zahtjeve za rizike povezane s poslovnim modelom banke, unutarnjim upravljanjem i upravljanjem rizicima te rizike za kapital.

Pri raščlambi na temelju pojedinačnih rizika uzele su se u obzir informacije iz ICAAP‑a banke i njezin zahtjev u sklopu prvog stupa kako se rizici koji su već obuhvaćeni prvim stupom ne bi uračunali dvaput.

Budući da se praksa povezana s ICAAP‑om razlikuje od banke do banke, zajednički nadzorni tim odlučivao je kako će se procjena ICAAP‑a pojedinačne banke odraziti na razinu njezina ukupnog zahtjeva u sklopu drugog stupa i na raščlambu zahtjeva po pojedinačnim rizicima.

ICAAP je važan dio tog postupka jer ESB promiče poboljšanje prakse povezane s njime. Više o tome kako je ESB poticao banke da usavrše mehanizme povezane s ICAAP‑om pročitajte u ESB-ovu izvješću o praksi banaka povezanoj s ICAAP‑om i u povezanom članku iz Biltena nadzora banaka.

3. korak

U 3. koraku zajednički nadzorni tim preispitivao je početne dodatne zahtjeve za pojedinačne rizike iz 2. koraka. U tu je svrhu uzeo u obzir informacije iz različitih izvora, kao što su glavni pokazatelji rizika, rezultati ICAAP‑a, analiza usporedivih banaka te nalazi nadzora na licu mjesta i rezultati dubinskih analiza. Taj je korak uključivao razmatranje svih dostupnih informacija kako bi svi dodatni zahtjevi za pojedinačne rizike u dovoljnoj mjeri pokrili te rizike i kako bi bili dosljedni za sve banke koje se bave sličnim aktivnostima.

Pri preispitivanju tih početnih dodatnih zahtjeva za pojedinačne rizike rabljeni su posebni nadzorni alati za prikupljanje informacija iz različitih izvora i provedbu temeljite horizontalne usporedne analize.

4. korak

U 4. koraku zajednički nadzorni tim odredio je konačne dodatne zahtjeve za pojedinačne rizike na kojima se temeljio konačni zahtjev u sklopu drugog stupa. U tom je koraku ograničenom prosudbom na temelju rezultata 3. koraka donio odluku o prikladnoj veličini svakog dodatnog zahtjeva za pojedinačne rizike. Te su se odluke obrazložile pokretačima rizika u sklopu drugog stupa povezanima sa svakim dodatnim zahtjevom za pojedinačne rizike.

Pri razmatranju konačnih dodatnih zahtjeva za pojedinačne rizike zajednički nadzorni tim uzimao je u obzir okolnosti pojedinačne banke. Na primjer, zbog nedostataka utvrđenih nedavnim nadzorom na licu mjesta banci je mogao biti određen dodatni zahtjev za kreditni rizik. Pojedinačni dodatni zahtjevi mogli su se prilagoditi kako se pokretači rizika koji su se uzimali u obzir u različitim kategorijama rizika ne bi dvaput uračunali. Mogle su se uzeti u obzir druge nadzorne mjere određene zbog okolnosti pojedinačne banke.

Komunikacija

ESB je odlukama na temelju SREP‑a obavješćivao banke o ključnim pitanjima koja izazivaju zabrinutost nadzornih tijela i glavnim pokretačima pojedinačnih zahtjeva u sklopu drugog stupa. Svrha je bila isticanje ključnih pitanja koja izazivaju zabrinutost nadzornih tijela i glavnih pokretača rizika zahtjeva u sklopu drugog stupa te povećanje transparentnosti u vezi s njima.