Πώς καθορίζεται η απαίτηση του Πυλώνα 2

ΣΕ ΑΥΤΗN ΤΗ ΣΕΛΙΔΑ

Η απαίτηση του Πυλώνα 2 (Pillar 2 requirement – P2R) είναι μια απαίτηση για πρόσθετα ίδια κεφάλαια που καθορίζεται στη διαδικασία εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process - SREP). Πρόκειται για κεφαλαιακή απαίτηση που αφορά συγκεκριμένες τράπεζες και ισχύει επιπλέον των ελάχιστων κεφαλαιακών απαιτήσεων βάσει του Πυλώνα 1 εάν αυτές οι απαιτήσεις του Πυλώνα 1 υποεκτιμούν ή δεν καλύπτουν επαρκώς ορισμένους κινδύνους.

Η νέα μεθοδολογία σχετικά με την απαίτηση του Πυλώνα 2 (P2R) για τον κύκλο της SREP του 2026

Το Εποπτικό Συμβούλιο της Τραπεζικής Εποπτείας της ΕΚΤ αποφάσισε να επανεξετάσει τη μεθοδολογία υπολογισμού της απαίτησης του Πυλώνα 2 (Pillar 2 requirement - P2R). Σκοπός ήταν να καταστεί η μεθοδολογία απλούστερη και πιο αξιόπιστη, λαμβανομένων υπόψη των συστάσεων που διατυπώθηκαν το 2023 από ανεξάρτητη ομάδα εμπειρογνωμόνων.

Η επανεξέταση της μεθοδολογίας αποτελεί μέρος της μεταρρύθμισης της SREP.

Για παράδειγμα, τα αποτελέσματα της SREP κοινοποιούνται πλέον μέχρι το τέλος Οκτωβρίου, δηλαδή έξι εβδομάδες νωρίτερα από ό,τι στο παρελθόν. Αυτό δίνει στις τράπεζες περισσότερο χρόνο για να προσαρμοστούν στις νέες απαιτήσεις. Επιπλέον, οι αποφάσεις SREP επικεντρώνονται στα σοβαρότερα ευρήματα ή μέτρα. Αυτό έχει οδηγήσει σε μείωση των νέων ποιοτικών μέτρων SREP – από περίπου 700 το 2021 σε λιγότερα από 400 το 2025 – αντανακλώντας τόσο την εντονότερη εστίαση σε διαρθρωτικές ανησυχίες όσο και την ταχύτερη δράση εκτός του ετήσιου κύκλου της SREP.

Η αναθεωρημένη μεθοδολογία P2R, σε συνδυασμό με τις άλλες αλλαγές που προαναφέρθηκαν, θα συμβάλουν ώστε η εποπτεία της ΕΚΤ να καταστεί πιο αποδοτική, αποτελεσματική και βασισμένη στους κινδύνους.

Βασικά χαρακτηριστικά της αναθεωρημένης μεθοδολογίας P2R

- Εξακολουθεί να στηρίζεται σε μεγάλο βαθμό στη SREP, η οποία αποτελεί τη ραχοκοκαλιά της εποπτείας μας. Μέσω της SREP, οι ΜΕΟ αξιολογούν συνολικά και βαθμολογούν τους κινδύνους των τραπεζών, αξιοποιώντας τα ευρήματα από τα εποπτικά στοιχεία, τις εποπτικές αξιολογήσεις των εσωτερικών ελέγχων, τις οριζόντιες αναλύσεις και τις επιτόπιες επιθεωρήσεις. Σύμφωνα με την προηγούμενη μεθοδολογία, οι χειρότερες βαθμολογίες SREP θα οδηγούν, κατ’ αρχήν, σε υψηλότερες απαιτήσεις του Πυλώνα 2. Η διατήρηση αυτού του ισχυρού σημείου αναφοράς θα διασφαλίσει ότι οι απαιτήσεις του Πυλώνα 2 θα εξακολουθήσουν να αντανακλούν το προφίλ κινδύνου των επιμέρους τραπεζών, διασφαλίζοντας τη συνέχεια και αποφεύγοντας αλλαγές στις κεφαλαιακές απαιτήσεις σε συστημικό επίπεδο.

- Η νέα μεθοδολογία μειώνει τη λειτουργική πολυπλοκότητα δημιουργώντας μια πιο άμεση σύνδεση μεταξύ των απαιτήσεων του Πυλώνα 2 και των επιμέρους παραγόντων κινδύνου του Πυλώνα 2. Σύμφωνα με την προηγούμενη μεθοδολογία, η P2R καθοριζόταν από ένα ευρύ φάσμα αποφάσεων συνδεόμενων με τον σταθμισμένο μέσο όρο των βαθμολογιών κινδύνου βάσει της SREP και στη συνέχεια κατανεμόταν ανά κίνδυνο με βάση τα στοιχεία από την εσωτερική διαδικασία αξιολόγησης της κεφαλαιακής επάρκειας (internal capital adequacy assessment process – ICAAP) της τράπεζας. Σύμφωνα με την αναθεωρημένη μεθοδολογία, οι ΜΕΟ αποδίδουν πρόσθετες κεφαλαιακές απαιτήσεις (προσαυξήσεις) ανά κίνδυνο σε κάθε στοιχείο κινδύνου του Πυλώνα 2 από ένα στενότερο φάσμα αποφάσεων βάσει των βαθμολογιών SREP και λαμβάνουν υπόψη τυχόν ουσιώδεις παράγοντες κινδύνου οι οποίοι παρουσιάζουν προφίλ ακραίων τιμών και δεν θα πρέπει να μειώνονται εντός της αντίστοιχης βαθμολογίας. Πιο λεπτομερής σύγκριση μεταξύ της αναθεωρημένης μεθοδολογίας και της προηγούμενης μεθοδολογίας παρέχεται σε άρθρο στο ιστολόγιο της εποπτείας με τίτλο «Reviewing the Pillar 2 requirement methodology».

- Αυτή η μεθοδολογία ενσωματώνει την αρχή της «οριοθετημένης εποπτικής κρίσης» στη διαδικασία καθορισμού της P2R. Το έγγραφο κατευθύνσεων θα στηρίξει τις εποπτικές αρχές στην αξιολόγηση των δεικτών κινδύνου, στην αντιμετώπιση ακραίων τιμών και στην αποφυγή αλληλεπικαλύψεων μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2. Η επανεξέταση και η συγκριτική αξιολόγηση από τη δεύτερη γραμμή άμυνας του Ενιαίου Εποπτικού Μηχανισμού θα διασφαλίσουν ότι η μεθοδολογία αποφέρει αξιόπιστα αποτελέσματα και συνέπεια σε όλες τις τράπεζες.

Η αναθεωρημένη μεθοδολογία P2R δοκιμάστηκε στη διάρκεια του 2025. Η ΕΚΤ θα εφαρμόσει αυτήν τη νέα μεθοδολογία από τον κύκλο της SREP του 2026. Οι απαιτήσεις του Πυλώνα 2 βάσει της νέας μεθοδολογίας θα τεθούν σε ισχύ από την 1η Ιανουαρίου 2027.

Πώς θα λειτουργεί η νέα μεθοδολογία P2R;

Η αναθεωρημένη μεθοδολογία περιλαμβάνει τρία στάδια (βλ. το παρακάτω σχήμα):

Στάδιο 1: Αντιστοίχιση βαθμολογιών SREP σε διαστήματα τιμών P2R ανά κίνδυνο

Οι επόπτες συνοψίζουν τα αποτελέσματα της αξιολόγησης SREP βαθμολογώντας κάθε στοιχείο κινδύνου (επιχειρηματικό μοντέλο, εσωτερική διακυβέρνηση, πιστωτικός κίνδυνος, κίνδυνος αγοράς, λειτουργικός κίνδυνος και κίνδυνος επιτοκίου στο τραπεζικό χαρτοφυλάκιο). Αυτές οι βαθμολογίες SREP αποτελούν το σημείο εκκίνησης για τον καθορισμό της απαίτησης P2R.

Κατά το πρώτο στάδιο, κάθε βαθμολογία SREP

Σκοπός του πρώτου σταδίου είναι να συνδεθούν οι κεφαλαιακές απαιτήσεις P2R με την αξιολόγηση SREP.

Στάδιο 2: Προσδιορισμός της P2R ανά κίνδυνο με οριοθετημένη εποπτική κρίση

Κατά το δεύτερο στάδιο, η ΜΕΟ ορίζει κεφαλαιακές απαιτήσεις για κάθε στοιχείο κινδύνου εντός των διαστημάτων τιμών P2R που καθορίζονται στο πρώτο στάδιο. Προκειμένου να διασφαλιστεί η ολοκληρωμένη κάλυψη κινδύνων του Πυλώνα 2, η ΜΕΟ εξετάζει όλες τις διαθέσιμες πληροφορίες, συμπεριλαμβανομένων των εκκρεμών ποιοτικών μέτρων, το ιστορικό μιας τράπεζας και τον χρόνο που απαιτείται για την αποκατάσταση παλαιότερων αδυναμιών. Εξετάζει ποσοτικούς και ποιοτικούς δείκτες προκειμένου να εντοπίσει ακραίες τιμές και να διασφαλίσει ότι η P2R εξακολουθεί να επικεντρώνεται στους βασικούς παράγοντες κινδύνου του Πυλώνα 2.

Η ΜΕΟ χρησιμοποιεί επίσης αριθμητικά στοιχεία από την ICAAP της τράπεζας ως πρόσθετη πηγή πληροφοριών εάν αυτά θεωρούνται επαρκώς αξιόπιστα.

Τέλος, κατά περίπτωση, η ΜΕΟ αξιολογεί και αντιμετωπίζει πιθανές επικαλύψεις μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2, συμπεριλαμβανομένων αυτών που απορρέουν από την εφαρμογή του νέου κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR III).

Σκοπός του δεύτερου σταδίου είναι ο καθορισμός των συνεισφορών P2R για κάθε τομέα κινδύνου.

Στάδιο 3: Καθορισμός της τελικής P2R

Θα μπορούσαν να υπάρξουν εξαιρετικές περιπτώσεις στις οποίες το συνολικό προφίλ κινδύνου μιας τράπεζας διαφέρει από το άθροισμα των επιμέρους κινδύνων της ή όταν στην τελική απόφαση P2R πρέπει να ληφθούν υπόψη συγκεκριμένες πτυχές – όπως αυτές που δεν καλύπτονται σε προηγούμενα στάδια της μεθοδολογίας ή ειδικές περιστάσεις όπως συγχωνεύσεις ή εξαγορές.

Κατά το τρίτο στάδιο, η ΜΕΟ εφαρμόζει κατά περίπτωση οριοθετημένη εποπτική κρίση προκειμένου να διασφαλίσει ότι η P2R αντανακλά πλήρως το προφίλ κινδύνου του Πυλώνα 2 του ιδρύματος. Τέλος, οι ΜΕΟ καθορίζουν τις προτεινόμενες P2R και η δεύτερη γραμμή άμυνας αξιολογεί συγκριτικά τα αποτελέσματα της μεθοδολογίας προκειμένου να διασφαλίζεται η δίκαιη και συνεπής εφαρμογή.

Σκοπός του τρίτου σταδίου είναι ο καθορισμός P2R που αντανακλά τη συνολική αξιολόγηση του προφίλ κινδύνου ενός ιδρύματος.

Πώς αντιμετωπίζει η αναθεωρημένη μεθοδολογία του Πυλώνα 2 τις επικαλύψεις μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2;

Οι απαιτήσεις του Πυλώνα 1 καθορίζουν το ελάχιστο κεφάλαιο που πρέπει να διαθέτουν οι τράπεζες για την κάλυψη του πιστωτικού κινδύνου, του κινδύνου αγοράς και του λειτουργικού κινδύνου. Στην Ευρωπαϊκή Ένωση, οι απαιτήσεις του Πυλώνα 1 καθορίζονται σύμφωνα με τον CRR. Οι απαιτήσεις του Πυλώνα 2 αφορούν συγκεκριμένες τράπεζες και ορίζονται από τις εποπτικές αρχές για την αντιμετώπιση των αδυναμιών που εντοπίζονται κατά τη διάρκεια των αξιολογήσεών τους.

- Οι απαιτήσεις του Πυλώνα 2 καλύπτουν κινδύνους που δεν καλύπτονται από τις απαιτήσεις του Πυλώνα 1, όπως κινδύνους που απορρέουν από το επιχειρηματικό μοντέλο, την εσωτερική διακυβέρνηση και τον κίνδυνο επιτοκίου στο τραπεζικό χαρτοφυλάκιο της τράπεζας. Για αυτούς τους κινδύνους, οι απαιτήσεις του Πυλώνα 1 και του Πυλώνα 2 δεν αλληλεπικαλύπτονται ποτέ.

- Οι απαιτήσεις του Πυλώνα 2 καλύπτουν επίσης στοιχεία του πιστωτικού κινδύνου, του κινδύνου αγοράς και του λειτουργικού κινδύνου που δεν καλύπτονται επαρκώς από τις απαιτήσεις του Πυλώνα 1. Στην περίπτωση αυτή, θα μπορούσε να υπάρξει επικάλυψη μόνο εάν οι παράγοντες που καθορίζουν τις απαιτήσεις του Πυλώνα 1 και του Πυλώνα 2 συσχετίζονταν στενά.

Προκειμένου να διασφαλιστεί ότι η P2R εξακολουθεί να επικεντρώνεται στους κινδύνους του Πυλώνα 2, η αναθεωρημένη μεθοδολογία P2R παρέχει στις ΜΕΟ εργαλεία που τις βοηθούν να εντοπίζουν και να αντιμετωπίζουν τις επικαλύψεις με τις απαιτήσεις του Πυλώνα 1, ως εξής.

- Σύμφωνα με την προηγούμενη μεθοδολογία P2R, ως αφετηρία για τον προσδιορισμό της P2R χρησιμοποιούνται οι βαθμολογίες SREP. Αυτές καθορίζονται με βάση δείκτες κινδύνου που εκτείνονται πέρα από εκείνους που εμπίπτουν στις απαιτήσεις του Πυλώνα 1. Για παράδειγμα, οι βαθμολογίες SREP αποτυπώνουν κινδύνους που απορρέουν από ανεπαρκείς εσωτερικές πολιτικές και ελέγχους, που δεν αποτελούν προσδιοριστικούς παράγοντες των απαιτήσεων του Πυλώνα 1. Οι ΜΕΟ θα ελέγχουν κατά πόσον ορισμένη βαθμολογία SREP μπορεί να συσχετίζεται στενά με κινδύνους που καλύπτονται ήδη από τις απαιτήσεις του Πυλώνα 1. Για παράδειγμα, οι ΜΕΟ θα ελέγχουν κατά πόσον οι αφαιρέσεις των αναμενόμενων ζημιών σύμφωνα με την προσέγγιση εσωτερικών διαβαθμίσεων μπορεί να καλύψουν ελλείψεις στον σχηματισμό προβλέψεων κατά την αξιολόγηση SREP για τον πιστωτικό κίνδυνο. Οι ΜΕΟ θα ελέγχουν επίσης κατά πόσον οι κίνδυνοι που απορρέουν από τις δραστηριότητες διαπραγμάτευσης που καλύπτονται από τον Πυλώνα 1 επηρεάζουν ουσιωδώς το αποτέλεσμα της αξιολόγησης SREP για τον κίνδυνο αγοράς. Ο αντίκτυπος αυτών των πιθανών αλληλεπικαλύψεων δεν αναμένεται να είναι σημαντικός, καθώς οι βαθμολογίες SREP ενσωματώνουν διάφορες διαστάσεις πέραν του Πυλώνα 1, όπως οι ποιοτικές αξιολογήσεις των εσωτερικών ελέγχων κινδύνου.

- Κατά τον καθορισμό της P2R, οι ΜΕΟ δεν θα λαμβάνουν υπόψη τις αδυναμίες που εντοπίζονται στα υποδείγματα κινδύνου του Πυλώνα 1. Ιδιαίτερη προσοχή θα δοθεί στα εσωτερικά υποδείγματα που δεν επιτρέπονται πλέον βάσει του CRR III (π.χ. στην προηγούμενη εξελιγμένη προσέγγιση μέτρησης του λειτουργικού κινδύνου) και στα ιδρύματα που δεσμεύονται από το νέο κατώτατο όριο κεφαλαιακών απαιτήσεων σύμφωνα με το άρθρο 104α παράγραφος 6 στοιχείο β) της οδηγίας για τις κεφαλαιακές απαιτήσεις VI.

- Οι δραστηριότητες συγκριτικής αξιολόγησης και παρακολούθησης που εκτελούνται στο πλαίσιο του Ενιαίου Εποπτικού Μηχανισμού διασφαλίζουν τον έγκαιρο εντοπισμό και την αντιμετώπιση δυνητικών παραγόντων που οδηγούν σε επικαλύψεις, όπως κανονιστικές αλλαγές.

Εάν εντοπιστούν επικαλύψεις, οι ΜΕΟ θα προσαρμόσουν ανάλογα τις απαιτήσεις του Πυλώνα 2 κατά περίπτωση.

Ο CRR III είχε ορισμένες επιπτώσεις από τον Ιανουάριο του 2025, π.χ. στον λειτουργικό κίνδυνο, και αυτό θα αντιμετωπιστεί αποτελεσματικά από την αναθεωρημένη μεθοδολογία, όπως εξηγείται παρακάτω.

Άλλοι τρόποι με τους οποίους ο CRR III επηρεάζει τις απαιτήσεις του Πυλώνα 2, μεταξύ άλλων μέσω της εφαρμογής του κατώτατου ορίου κεφαλαιακών απαιτήσεων και της ριζικής αναθεώρησης του χαρτοφυλακίου συναλλαγών, δεν έχουν ακόμη υλοποιηθεί πλήρως. Αυτές οι άλλες επιδράσεις θα είναι ανομοιογενείς από την άποψη του αριθμού των ιδρυμάτων που επηρεάζονται, της σημαντικότητας και της διάρκειας της μεταβατικής φάσης. Η προσέγγιση κατά περίπτωση που ενσωματώνεται στην αναθεωρημένη μεθοδολογία P2R θα καλύπτει πιθανές επικαλύψεις σε συνεχή βάση, λαμβάνοντας υπόψη το συγκεκριμένο προφίλ κινδύνου των τραπεζών ανά πάσα στιγμή.

Παράδειγμα: πώς θα μπορούσε μια ΜΕΟ να αξιολογήσει πιθανές επικαλύψεις μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2 όσον αφορά τον λειτουργικό κίνδυνο;

Με τη διακοπή της προηγούμενης τυποποιημένης και εξελιγμένης προσέγγισης μέτρησης, ο κανονισμός για τις κεφαλαιακές απαιτήσεις (Capital Requirements Regulation – CRR III) διεύρυνε τις απαιτήσεις του Πυλώνα 1 όσον αφορά τον λειτουργικό κίνδυνο ορισμένων τραπεζών. Η νέα τυποποιημένη προσέγγιση χρησιμοποιεί τον επιχειρηματικό δείκτη που συνδέεται με τα στοιχεία των τραπεζών για το μέγεθος και τα αποτελέσματα χρήσης προκειμένου να προσδιορίσει τις απαιτήσεις του Πυλώνα 1 όσον αφορά τον λειτουργικό κίνδυνο. Οι αλλαγές αυτές έχουν τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2025 χωρίς μεταβατική ρύθμιση.

Προκειμένου να διαπιστωθεί κατά περίπτωση κατά πόσον οι νέοι κανόνες του CRR III οδηγούν σε επικάλυψη μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2, μια ΜΕΟ μπορεί, για παράδειγμα, να αξιολογήσει τα ακόλουθα.

- Μπορεί να εξετάσει κατά πόσον η βαθμολογία SREP για τον λειτουργικό κίνδυνο (που χρησιμοποιείται στο πρώτο στάδιο ως σημείο αναφοράς για τον προσδιορισμό του εύρους της προσαύξησης της P2R επηρεάζεται ουσιωδώς από τους ίδιους παράγοντες που επηρεάζουν τις απαιτήσεις του Πυλώνα 1 βάσει του CRR III. Ενώ η μεθοδολογία SREP διασφαλίζει ότι η βαθμολογία SREP αντικατοπτρίζει πλήρως τα προφίλ κινδύνου των τραπεζών, ενδέχεται να υπάρχουν ακραίες περιπτώσεις στις οποίες ορισμένα στοιχεία που σχετίζονται με τα δεδομένα μεγέθους και αποτελεσμάτων χρήσης των τραπεζών επηρεάζουν δυσανάλογα τη βαθμολογία SREP, με αποτέλεσμα να δημιουργείται κίνδυνος αλληλεπικάλυψης μεταξύ των απαιτήσεων του Πυλώνα 1 και του Πυλώνα 2.

- Μπορεί να αξιολογήσει κατά πόσον οι κίνδυνοι που σχετίζονται με μοντέλα τα οποία δεν επιτρέπονται πλέον βάσει του CRR ΙΙΙ επηρεάζουν σημαντικά τη βαθμολογία SREP όσον αφορά τον λειτουργικό κίνδυνο. Κάθε επικάλυψη που αφορά παλαιότερα μοντέλα θα πρέπει να αξιολογείται και, κατά περίπτωση, να αντιμετωπίζεται αναλόγως.

Στη συνέχεια, οι ΜΕΟ θα αξιολογούν επίσης κατά πόσον η νέα τυποποιημένη προσέγγιση δεν αποτυπώνει επαρκώς άλλους λειτουργικούς κινδύνους που αφορούν συγκεκριμένες τράπεζες, οι οποίοι μπορεί να είναι ιδιαίτερα σημαντικοί. Αυτοί θα εντοπίζονται κατά περίπτωση από τη ΜΕΟ με βάση ποσοτικούς δείκτες (π.χ. αυξημένες ιστορικές ζημίες από λειτουργικό κίνδυνο) και ποιοτικές πληροφορίες (π.χ. κίνδυνος ΤΠΕ, κίνδυνος τρίτου μέρους, κίνδυνος επιχειρησιακής συνέχειας και εσωτερικοί έλεγχοι κινδύνων). Οι κίνδυνοι αυτοί θα πρέπει να λαμβάνονται επαρκώς υπόψη κατά τον καθορισμό της προσαύξησης P2R.

Επικοινωνία

Η ΕΚΤ θα συνεχίσει να χρησιμοποιεί τις αποφάσεις SREP και τις επιχειρησιακές επιστολές για να γνωστοποιεί τις πιο πρόσφατες απαιτήσεις του Πυλώνα 2, μαζί με πληροφορίες για τους βασικούς παράγοντες κινδύνου. Θα συνεχίσει επίσης να δημοσιεύει κάθε χρόνο στον δικτυακό τόπο της ΕΚΤ τις ενοποιημένες απαιτήσεις του Πυλώνα 2 για τα ιδρύματα που υπόκεινται στην ευρωπαϊκή τραπεζική εποπτεία. Η νέα μεθοδολογία θα διευκολύνει τις τράπεζες να κατανοούν τους προσδιοριστικούς παράγοντες και τα αποτελέσματα του Πυλώνα 2 και να αναλαμβάνουν την απαιτούμενη δράση.

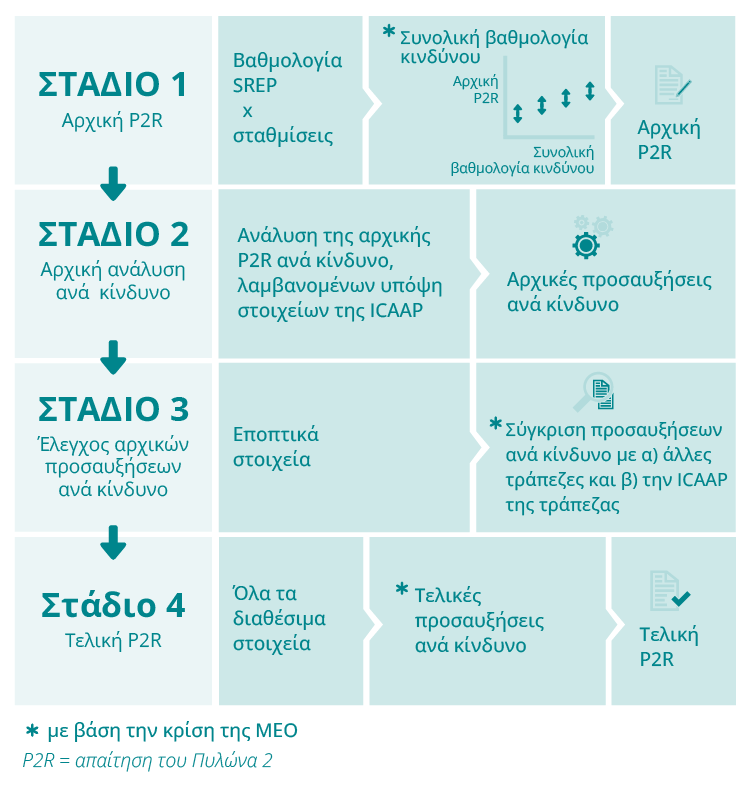

Πώς καθορίστηκε η απαίτηση P2R για τον κύκλο της SREP 2025;

Σε αυτόν τον κύκλο, η Τραπεζική Εποπτεία της ΕΚΤ υιοθέτησε μια προσέγγιση τεσσάρων σταδίων για τον καθορισμό της απαίτησης του Πυλώνα 2 για τις επιμέρους τράπεζες ανά κίνδυνο. Καθένα από τα τέσσερα στάδια ήταν εξίσου σημαντικό. Όλα τα στάδια μαζί εξασφάλισαν μια αρχική συνολική απαίτηση του Πυλώνα 2 βάσει μιας συνολικής αξιολόγησης του προφίλ κινδύνου της τράπεζας που στη συνέχεια συνδυάστηκε με την ενδελεχή ανάλυση κάθε επιμέρους παράγοντα κινδύνου προκειμένου να καθοριστεί η τελική απαίτηση του Πυλώνα 2 ανά κίνδυνο.

Στάδιο 1

Κατά το πρώτο στάδιο, η μεικτή εποπτική ομάδα (ΜΕΟ) για την επιμέρους οντότητα συμφώνησε σε μια αρχική απαίτηση του Πυλώνα 2 που έλαβε υπόψη τα αποτελέσματα των στοιχείων 1, 2 και 3 της SREP:

- αξιολόγηση του επιχειρηματικού μοντέλου και της κερδοφορίας·

- αξιολόγηση εσωτερικής διακυβέρνησης και διαχείρισης κινδύνων·

- αξιολόγηση των κινδύνων για το κεφάλαιο με βάση συγκεκριμένο κίνδυνο (πιστωτικό κίνδυνο, κίνδυνο αγοράς, λειτουργικό κίνδυνο και κίνδυνο επιτοκίου στο τραπεζικό χαρτοφυλάκιο).

Σε αυτό το στάδιο, η ΜΕΟ επέλεξε το ενδεδειγμένο αρχικό επίπεδο απαίτησης του Πυλώνα 2 από μια δέσμη πιθανών τιμών βάσει της αξιολόγησης του συνολικού κινδύνου για το κεφάλαιο της τράπεζας. Εφαρμόστηκαν για τον σκοπό αυτό συντελεστές στάθμισης για τους κινδύνους του Πυλώνα 2 στις βαθμολογίες των προαναφερθέντων στοιχείων της SREP. Επιπλέον, χρησιμοποιήθηκε οριοθετημένη κρίση προκειμένου να ληφθεί υπόψη η ιδιαίτερη κατάσταση της τράπεζας, συμπεριλαμβανομένης της αξιοπιστίας της εσωτερικής διαδικασίας αξιολόγησης της κεφαλαιακής επάρκειας (internal capital adequacy assessment process - ICAAP) της τράπεζας.

Αυτή η αρχική απαίτηση του Πυλώνα 2 ήταν μόνο το σημείο αφετηρίας, το οποίο μπορεί να διέφερε από την τελική απαίτηση του Πυλώνα 2 που αποφασίστηκε τελικά για την τράπεζα. Θα μπορούσαν να είχαν πραγματοποιηθεί αλλαγές ως αποτέλεσμα των εκτιμήσεων ανά κίνδυνο που διενεργήθηκαν στα επόμενα στάδια.

Στάδιο 2

Στο δεύτερο στάδιο, η ΜΕΟ ανέλυσε την αρχική απαίτηση του Πυλώνα 2 σε διάφορες προσαυξήσεις ανά κίνδυνο. Σκοπός ήταν να εξασφαλιστεί μια βάση αρχικών προσαυξήσεων για τους κινδύνους που συνδέονται με το επιχειρηματικό μοντέλο, την εσωτερική διακυβέρνηση και τη διαχείριση κινδύνων της τράπεζας, καθώς και για τους κινδύνους που αφορούν το κεφάλαιο.

Η ανάλυση ανά κίνδυνο λάμβανε υπόψη τα στοιχεία που προέκυψαν από τη διαδικασία ICAAP και την απαίτηση του Πυλώνα 1 της τράπεζας. Κατά αυτόν τον τρόπο διασφαλιζόταν ότι οι κίνδυνοι που καλύπτονταν ήδη από τον Πυλώνα 1 δεν θα υπολογίζονταν δύο φορές.

Δεδομένου ότι οι πρακτικές ICAAP διαφέρουν από τράπεζα σε τράπεζα, εναπόκειτο στη διακριτική ευχέρεια της ΜΕΟ να αποφασίσει πώς θα αποτυπώσει την αξιολόγησή της για την ICAAP της κάθε τράπεζας στο συνολικό επίπεδο της απαίτησης του Πυλώνα 2 και της σύνθεσής της ανά κίνδυνο.

Η ICAAP αποτελεί σημαντικό μέρος αυτής της διαδικασίας, καθώς η ΕΚΤ προάγει βελτιωμένες πρακτικές ICAAP. Περισσότερες πληροφορίες σχετικά με τον τρόπο με τον οποίο η ΕΚΤ ενθάρρυνε τις τράπεζες να ενισχύσουν τις οικείες ρυθμίσεις ICAAP διατίθενται στην έκθεση της ΕΚΤ σχετικά με τις πρακτικές ICAAP των τραπεζών και στο σχετικό άρθρο στο ενημερωτικό δελτίο εποπτείας.

Στάδιο 3

Στο τρίτο στάδιο, η ΜΕΟ έθεσε υπό αμφισβήτηση τις αρχικές προσαυξήσεις ανά κίνδυνο που προέκυψαν από το δεύτερο στάδιο. Για τον σκοπό αυτό, εξέτασε διαφορετικές πηγές στοιχείων, όπως οι βασικοί δείκτες κινδύνου, τα αποτελέσματα της ICAAP της τράπεζας, η ανάλυση μεταξύ ομοειδών ιδρυμάτων και τα ευρήματα επιτόπιων επιθεωρήσεων και σε βάθος ελέγχων. Σε αυτό το στάδιο εξετάστηκαν όλα τα διαθέσιμα στοιχεία με σκοπό να διασφαλιστεί ότι οι επιμέρους προσαυξήσεις ανά κίνδυνο καλύπτουν επαρκώς όλους τους σχετικούς κινδύνους και είναι ομοιόμορφες σε όλες τις τράπεζες που ασκούν παρόμοιες δραστηριότητες.

Χρησιμοποιήθηκαν ειδικά εποπτικά εργαλεία για τη συλλογή πληροφοριών από διάφορες πηγές και τη διενέργεια μεθοδικής οριζόντιας συγκριτικής αξιολόγησης κατά την επαλήθευση αυτών των αρχικών προσαυξήσεων ανά κίνδυνο.

Στάδιο 4

Στο τέταρτο στάδιο, η ΜΕΟ καθόρισε τις τελικές προσαυξήσεις ανά κίνδυνο που οδήγησαν στην οριστική απαίτηση του Πυλώνα 2. Στο στάδιο αυτό, η ΜΕΟ χρησιμοποίησε την οριοθετημένη κρίση της, που βασιζόταν στο αποτέλεσμα του τρίτου σταδίου, προκειμένου να αποφασίσει το κατάλληλο μέγεθος της κάθε προσαύξησης ανά κίνδυνο. Αυτές οι αποφάσεις τεκμηριώθηκαν από τους παράγοντες κινδύνου του Πυλώνα 2 που βρίσκονται πίσω από κάθε προσαύξηση ανά κίνδυνο.

Κατά την εξέταση των τελικών προσαυξήσεων ανά κίνδυνο, η ΜΕΟ επικεντρώθηκε στη συγκεκριμένη κατάσταση της τράπεζας. Για παράδειγμα, η προσαύξηση για τον πιστωτικό κίνδυνο μπορεί να αντανακλούσε αδυναμίες που είχαν εντοπιστεί σε πρόσφατη επιτόπια επιθεώρηση. Εναλλακτικά, οι επιμέρους προσαυξήσεις μπορεί να προσαρμόστηκαν προκειμένου να αποφευχθεί το ενδεχόμενο διπλού υπολογισμού όταν οι ίδιοι παράγοντες κινδύνου αντιμετωπίζονταν ταυτόχρονα στο πλαίσιο διαφορετικών κατηγοριών κινδύνου ή μπορεί να εξετάστηκε το ενδεχόμενο λήψης άλλων εποπτικών μέτρων για την αντιμετώπιση της συγκεκριμένης κατάστασης της τράπεζας.

Επικοινωνία

Η ΕΚΤ γνωστοποίησε στις τράπεζες τις βασικές εποπτικές ανησυχίες της και τους βασικούς παράγοντες που επηρεάζουν τις επιμέρους απαιτήσεις του Πυλώνα 2 με τις αποφάσεις SREP. Σκοπός ήταν να δοθεί μεγαλύτερη έμφαση στις βασικές εποπτικές ανησυχίες και τους βασικούς παράγοντες κινδύνου για την απαίτηση του Πυλώνα 2 και να ενισχυθεί η διαφάνειά τους.