Modalités de fixation des exigences au titre du pilier 2

SUR CETTE PAGE

L’exigence au titre du pilier 2 (Pillar 2 requirement, P2R) est une exigence de fonds propres supplémentaire définie dans le processus de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP). Il s’agit d’une exigence de fonds propres spécifique à chaque banque qui s’ajoute aux exigences minimales de fonds propres au titre du pilier 1 dans le cas où ces dernières sous-estiment ou ne couvrent pas suffisamment certains risques.

Nouvelle méthodologie P2R pour le cycle SREP 2026

Le conseil de surveillance prudentielle de la supervision bancaire de la BCE a décidé de revoir la méthodologie de calcul de la P2R dans le but de la rendre plus simple et plus robuste, à la suite de recommandations formulées en 2023 par un groupe d’experts indépendants.

La révision de la méthodologie s’inscrit dans le cadre de la réforme du SREP.

Par exemple, les résultats du SREP sont désormais communiqués fin octobre, soit six semaines plus tôt qu’auparavant. Les banques disposent donc de plus de temps pour s’adapter aux nouvelles exigences. En outre, les décisions SREP se concentrent sur les constats ou mesures les plus sérieux. Cela a entraîné une réduction des nouvelles mesures SREP qualitatives — d’environ 700 en 2021 à moins de 400 en 2025 —, reflétant à la fois l’attention accrue portée aux préoccupations structurelles et la plus grande rapidité d’action en dehors du cycle SREP annuel.

La méthodologie P2R révisée et les autres modifications énumérées ci-dessus contribueront à rendre la supervision de la BCE plus efficiente, plus efficace et davantage fondée sur les risques.

Principales caractéristiques de la méthodologie P2R révisée

- La méthodologie reste étroitement liée au SREP, la colonne vertébrale de notre supervision. Par le biais du SREP, les JST évaluent de manière exhaustive les risques des banques et leur attribuent une note, en s’appuyant sur les conclusions tirées à partir des déclarations prudentielles, des examens prudentiels des contrôles internes, des analyses horizontales et des inspections sur place. Comme avec la méthodologie précédente, des notes SREP plus défavorables seront, en principe, synonymes d’exigences au titre du pilier 2 plus élevées. En maintenant ce lien étroit avec le SREP, les exigences au titre du pilier 2 continueront de refléter les profils de risque spécifiques des banques, la continuité sera assurée et des modifications des exigences de fonds propres au niveau systémique pourront être évitées.

- La nouvelle méthodologie réduit la complexité opérationnelle en créant un lien plus direct entre les exigences au titre du pilier 2 et les différents facteurs de risque du pilier 2. Dans la méthodologie précédente, la P2R était déterminée à partir d’une large fourchette de décisions basée sur la moyenne pondérée des notes de risque SREP et était ensuite ventilée risque par risque sur la base des chiffres tirés du processus d’évaluation de l’adéquation du capital interne (Internal Capital Adequacy Assessment Process - ICAAP) de la banque. Dans la méthodologie révisée, les JST émettent des exigences supplémentaires pour chaque élément de risque au titre du pilier 2 à partir de fourchettes de décisions plus étroites basées sur les notes SREP, en tenant compte de tous les facteurs de risque significatifs qui présentent un profil atypique et qui ne devraient pas être dilués dans la note correspondante. Pour une comparaison plus détaillée entre la nouvelle méthodologie et la précédente, veuillez lire l’article du blog de la supervision bancaire intitulé « Reviewing the Pillar 2 requirement methodology » (révision de la méthodologie relative aux exigences au titre du pilier 2).

- Cette méthodologie intègre le principe de l’« appréciation prudentielle encadrée » dans le processus de fixation des P2R. Des orientations aideront les autorités de surveillance à évaluer les indicateurs de risque, à remédier aux valeurs aberrantes et à éviter les chevauchements entre les exigences au titre du pilier 1 et celles au titre du pilier 2. L’examen et l’analyse comparative effectués par la deuxième ligne de défense du mécanisme de surveillance unique garantiront que la méthodologie produit des résultats fiables et cohérents entre les banques.

La méthodologie P2R révisée a été testée courant 2025. La BCE l’appliquera à partir du cycle SREP 2026. Les exigences au titre du pilier 2 fondées sur cette nouvelle méthodologie entreront en vigueur le 1er janvier 2027.

Comment fonctionnera la nouvelle méthodologie P2R ?

La méthodologie révisée comprend trois étapes (voir la figure ci-dessous).

Étape 1 : mise en correspondance des notes SREP avec les fourchettes de P2R par risque

Les autorités de surveillance synthétisent les résultats de leur évaluation SREP en attribuant une note à chaque élément de risque (modèle d’activité, gouvernance interne, risque de crédit, risque de marché, risque opérationnel et risque de taux d’intérêt dans le portefeuille bancaire). Ces notes SREP constituent la base à partir de laquelle les P2R sont déterminées.

À l’étape 1, chaque note SREP est mise en correspondance avec une fourchette de P2R sur la base d’une grille prédéfinie. Cette grille est calibrée de manière à garantir que les risques au titre du pilier 2 les plus importants pour chaque modèle d’activité reçoivent une pondération plus élevée et que les notes SREP les plus défavorables conduisent à des fourchettes de P2R plus élevées.

L’objectif de la phase 1 est d’établir le lien entre les exigences de fonds propres au titre du pilier 2 et l’évaluation SREP.

Étape 2 : détermination des P2R risque par risque sur la base d’une appréciation prudentielle encadrée

À l’étape 2, la JST émet des exigences de fonds propres pour chaque élément de risque en tenant compte de la fourchette de P2R définie à l’étape 1. Afin de garantir une couverture complète des risques au titre du pilier 2, la JST tient compte de toutes les informations disponibles, y compris les mesures qualitatives en cours, les antécédents de la banque et le temps qui a été nécessaire pour remédier aux faiblesses antérieures. Elle examine les indicateurs quantitatifs et qualitatifs afin de détecter les valeurs aberrantes et de veiller à ce que les P2R restent axées sur les principaux facteurs de risque au titre du pilier 2.

La JST utilise également les chiffres de l’ICAAP de la banque comme source d’information supplémentaire si ceux-ci sont jugés suffisamment fiables.

Enfin, sur la base d’une évaluation au cas par cas, la JST traite les éventuels chevauchements entre les exigences au titre du pilier 1 et celles au titre du pilier 2, y compris ceux découlant de la mise en œuvre du nouveau règlement sur les exigences de fonds propres (CRR III).

L’objectif de l’étape 2 est de déterminer les parts de P2R pour chaque domaine de risque.

Étape 3 : fixation des P2R finales

Dans certains cas exceptionnels, il est possible que le profil de risque global d’une banque ne corresponde pas à la somme de ses risques spécifiques ou que des aspects particuliers — tels que ceux non couverts aux étapes précédentes de la méthodologie ou des circonstances particulières comme les fusions ou les acquisitions — doivent être pris en considération dans la décision finale relative aux P2R.

À l’étape 3, la JST procède à une appréciation prudentielle encadrée au cas par cas afin de s’assurer que les P2R reflètent de manière exhaustive le profil de risque au titre du pilier 2 de l’établissement. Enfin, la JST définit sa proposition de P2R et la deuxième ligne de défense vérifie les résultats de la méthodologie afin d’en garantir une application équitable et cohérente.

L’objectif de l’étape 3 est de fixer une P2R qui reflète une appréciation complète du profil de risque de l’établissement concerné.

Comment la méthodologie P2R révisée traite-t-elle les chevauchements entre les exigences du pilier 1 et celles du pilier 2 ?

Les exigences au titre du pilier 1 définissent le niveau minimal de fonds propres que les banques doivent maintenir pour couvrir leurs risques de crédit, de marché et opérationnels. Dans l’Union européenne, elles sont déterminées conformément au CRR. Les exigences au titre du pilier 2 sont spécifiques à chaque banque et sont fixées par les autorités de surveillance afin de remédier aux faiblesse détectées lors de leurs évaluations.

- Les exigences au titre du pilier 2 portent sur les risques qui ne sont pas couverts par les exigences au titre du pilier 1, tels que ceux découlant du modèle d’activité de la banque, de sa gouvernance interne et des taux d’intérêt dans le portefeuille bancaire. Pour ces risques, les exigences au titre du pilier 1 et du pilier 2 ne se chevauchent jamais.

- Les exigences au titre du pilier 2 concernent également les éléments des risques de crédit, de marché et opérationnels qui ne sont pas suffisamment couverts par celles au titre du pilier 1. Dans ce cas, un chevauchement est uniquement possible si les déterminants de ces exigences sont fortement corrélés.

Afin de garantir que les P2R demeurent axées sur les risques au titre du pilier 2, la méthodologie P2R révisée dote les JST d’outils qui les aident à détecter et à traiter les chevauchements avec les exigences au titre du pilier 1 de la manière décrite ci-dessous.

- Comme dans la précédente méthodologie, les notes SREP servent de point de départ pour déterminer les P2R. Celles-ci sont fixées à partir d’indicateurs de risque qui vont plus loin que ceux utilisés pour les exigences au titre du pilier 1. Par exemple, les notes SREP tiennent compte des risques découlant des faiblesses des politiques et des contrôles internes, qui ne sont pas prises en considération dans le cadre des exigences au titre du pilier 1. Les JST vérifieront si une note SREP donnée peut être fortement corrélée aux risques déjà couverts par les exigences au titre du pilier 1. Par exemple, les JST examinent si les déductions des pertes anticipées dans le cadre de l’approche fondée sur les notations internes seraient susceptibles de couvrir les déficits de provisionnement constatés lors de l’évaluation SREP du risque de crédit. Les JST contrôleront également si les risques découlant des activités de négociation couvertes dans le pilier 1 influencent fortement les résultats de l’évaluation SREP pour le risque de marché. L’incidence de ces chevauchements éventuels ne devrait cependant pas être significative, vu que les notes SREP intègrent plusieurs dimensions qui dépassent le cadre du pilier 1, comme des évaluations qualitatives des contrôles internes des risques.

- Lors de la fixation des P2R, les JST ne tiendront pas compte des faiblesses détectées par les modèles de risque du pilier 1. Une attention particulière sera accordée aux modèles internes qui ne sont plus autorisés par le CRR III (par exemple, l’ancienne approche par mesure avancée pour le risque opérationnel) et aux établissements qui sont contraints par le plancher de fonds propres en vertu de l’article 104 bis, paragraphe 6, point b), de la directive sur les exigences de fonds propres VI.

- Les activités d’évaluation comparative et de suivi menées dans le cadre du mécanisme de surveillance unique garantissent que les éventuels facteurs à la base des chevauchements, tels que les modifications réglementaires, sont rapidement identifiés et traités.

Si des chevauchements sont constatés, les JST ajusteront les exigences au titre du pilier 2 en conséquence, au cas par cas.

Le CRR III a eu une certaine incidence depuis janvier 2025, par exemple sur le risque opérationnel. Celle-ci sera efficacement traitée par la méthodologie révisée, comme expliqué ci-dessous.

Le CRR III aura aussi d’autres conséquences sur les exigences au titre du pilier 2 qui ne se sont pas encore pleinement concrétisées, notamment via la mise en œuvre du plancher de fonds propres et la revue fondamentale du portefeuille de négociation. Ces effets seront hétérogènes en ce sens qu’ils ne toucheront pas le même nombre d’établissements, n’auront pas la même importance et ne bénéficieront pas de la même phase transitoire. L’approche au cas par cas intégrée dans la méthodologie P2R révisée permettra de remédier en permanence aux éventuels chevauchements, en tenant compte à tout moment du profil de risque spécifique de chaque banque.

Exemple : comment une JST pourrait-elle évaluer les éventuels chevauchements entre les exigences au titre du pilier 1 et celles au titre du pilier 2 pour le risque opérationnel ?

En abandonnant l’ancienne approche standard et l’ancienne approche par mesure avancée, le CRR III a élargi les exigences au titre du pilier 1 pour le risque opérationnel de certaines banques. La nouvelle approche standard utilise l’indicateur d’activité lié à la taille et au compte de résultat des banques pour déterminer les exigences au titre du pilier 1 pour le risque opérationnel. Ces modifications sont entrées en vigueur le 1er janvier 2025 sans dispositions transitoires.

Afin de déterminer, au cas par cas, si les nouvelles règles du CRR III entraînent un chevauchement entre les exigences au titre du pilier 1 et celles au titre du pilier 2, les JST peuvent, par exemple, évaluer les éléments décrits ci-dessous.

- Elles peuvent vérifier si la note SREP pour le risque opérationnel (utilisée à l’étape 1 comme axe principal pour fixer la fourchette des P2R supplémentaires) est influencée de manière significative par les mêmes facteurs que ceux ayant une incidence sur les exigences au titre du pilier 1 dans le cadre du CRR III. Si la méthodologie SREP garantit que les notes SREP reflètent de manière exhaustive les profils de risque des banques, des cas exceptionnels dans lesquels certains éléments liés à la taille et au compte de résultat des banques influencent de manière disproportionnée la note SREP sont possibles, créant ainsi un risque de chevauchement entre les exigences au titre du pilier 1 et celles au titre du pilier 2.

- Les JST peuvent examiner si les risques liés aux modèles qui ne sont plus autorisés par le CRR III ont une incidence significative sur la note SREP pour le risque opérationnel. Tout chevauchement lié aux anciens modèles devrait être évalué et, le cas échéant, traité en conséquence.

Par la suite, les JST devraient aussi évaluer si la nouvelle approche standard ne tient pas suffisamment compte des autres risques opérationnels propres à chaque banque susceptibles d’avoir une importance particulière. Ces risques seraient identifiés au cas par cas par la JST sur la base d’indicateurs quantitatifs (par exemple, des importantes pertes historiques liées au risque opérationnel) et d’informations qualitatives (par exemple, le risque lié aux TIC, le risque lié aux tiers, le risque lié à la continuité des activités et les contrôles internes des risques). Ces risques devraient être correctement pris en considération lors de la fixation des P2R supplémentaires.

Communication

La BCE continuera d’utiliser les décisions SREP et les lettres opérationnelles pour communiquer les dernières exigences au titre du pilier 2 et des informations sur les principaux facteurs de risque. Elle continuera également de publier chaque année sur son site Internet les P2R consolidées applicables aux établissements soumis à la supervision bancaire européenne. La nouvelle méthodologie permettra aux banques de mieux comprendre les déterminants et les résultats des exigences au titre du pilier 2 et d’agir plus facilement en conséquence.

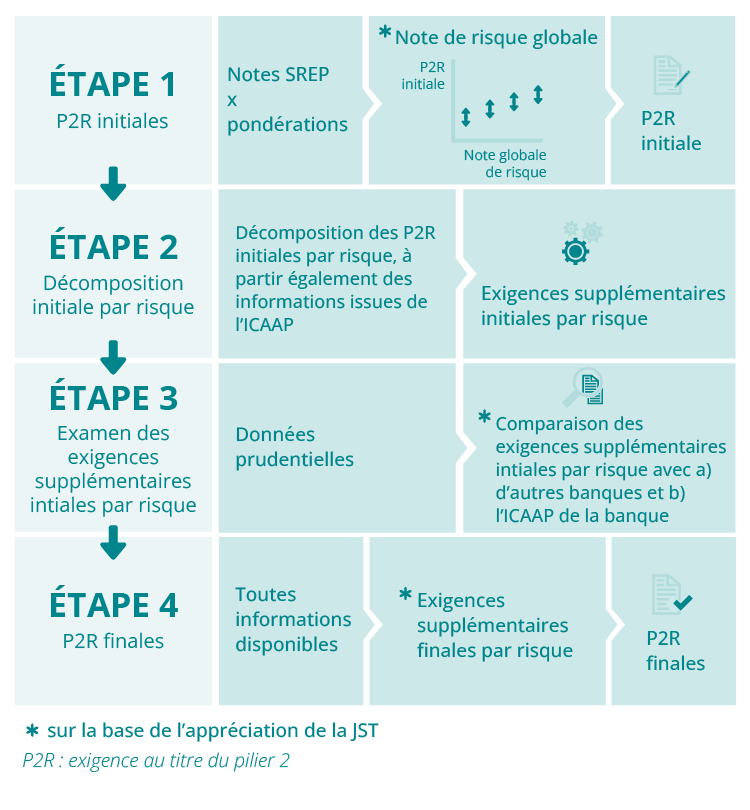

Comment les P2R ont-elles été fixées pour le cycle SREP 2025 ?

Pour ce cycle, la supervision bancaire de la BCE a adopté une approche en quatre étapes pour déterminer les exigences au titre du pilier 2 applicables à chaque banque, en fonction des différents risques. Chaque étape a été importante. Ensemble, elles ont permis d’établir des exigences initiales globales au titre du pilier 2, fondées sur une évaluation générale du profil de risque des différentes banques, qui sont ensuite complétées par une analyse approfondie de chaque facteur de risque pour calculer les exigences finales au titre du pilier 2, risque par risque.

Étape 1

Lors de l’étape 1, la JST de chaque banque a déterminé des exigences initiales au titre du pilier 2 en tenant compte des résultats des éléments 1, 2 et 3 du SREP :

- modèle d’activité et évaluation de la rentabilité,

- évaluation de la gouvernance interne et de la gestion des risques,

- évaluation différenciée des risques pesant sur les fonds propres (risque de crédit, risque de marché, risque opérationnel, risque de taux d’intérêt dans le portefeuille bancaire).

Lors de cette étape, la JST a sélectionné les exigences initiales appropriées au titre du pilier 2 parmi un ensemble de valeurs possibles basées sur une évaluation du risque global pesant sur les fonds propres des différentes banques. Cette évaluation a été réalisée en appliquant des facteurs de pondération pour les risques du pilier 2 aux notes des éléments du SREP susmentionnés. En outre, une appréciation encadrée a été utilisée pour prendre en compte la situation spécifique de chaque banque, et notamment la fiabilité de leur ICAAP.

Les exigences initiales au titre du pilier 2 n’ont été qu’un point de départ et peuvent être différentes des exigences finalement décidées pour chaque banque. Des modifications pourraient avoir été apportées à la suite des évaluations risque par risque réalisées au cours des étapes suivantes.

Étape 2

Lors de l’étape 2, la JST a décomposé les exigences initiales au titre du pilier 2 en plusieurs exigences supplémentaires pour chaque risque. L’objectif était de fournir une base d’exigences supplémentaires initiales pour les risques des banques liés au modèle d’activité, à la gouvernance interne, à la gestion des risques ainsi qu’aux risques pesant sur les fonds propres.

La répartition risque par risque a pris en compte les informations issues de l’ICAAP de chaque banque et de ses exigences au titre du pilier 1. L’objectif était de s’assurer que les risques déjà couverts par le pilier 1 ne sont pas comptés deux fois.

Étant donné que les pratiques en matière d’ICAAP diffèrent d’une banque à l’autre, il revenait à chaque JST de décider comment refléter son évaluation de l’ICAAP d’une banque dans le niveau global des exigences au titre du pilier 2 et leur composition risque par risque.

La BCE favorisant l’amélioration des pratiques relatives à l’ICAAP, celui-ci est devenu un élément important de ce processus. Pour en savoir plus sur la manière dont la BCE a encouragé les banques à affiner leurs dispositions en matière d’ICAAP, voir le ECB report on banks’ ICAAP practices (rapport de la BCE sur les pratiques des banques en matière d’ICAAP) et l’article de la Supervision Newsletter y afférent.

Étape 3

Au cours de l’étape 3, la JST a remis en question les exigences supplémentaires initiales, risque par risque, résultant de l’étape 2. Pour ce faire, elle s’est appuyée sur différentes sources d’information, telles que les indicateurs-clés de risque, les résultats de l’ICAAP de la banque, une analyse comparative et les conclusions tirées des inspections sur place et des analyses approfondies. Cette étape visait à examiner toutes les informations disponibles afin de veiller à ce que les exigences supplémentaires individuelles, risque par risque, couvrent suffisamment tous les risques pertinents et soient cohérentes pour toutes les banques exerçant des activités similaires.

Des outils de surveillance spécifiques ont été utilisés pour recueillir des informations à partir de diverses sources et pour procéder à des analyses comparatives horizontales méthodologiques lors de la remise en question de ces exigences supplémentaires initiales propres à chaque risque.

Étape 4

À l’étape 4, la JST a déterminé les exigences supplémentaires finales, risque par risque, qui ont conduit aux exigences finales au titre du pilier 2. À ce stade, sur la base de son jugement d’expert, fondé sur les résultats de l’étape 3, elle a décidé du niveau approprié de chaque exigence supplémentaire risque par risque. Ces décisions ont été étayées par les facteurs de risque au titre du pilier 2 à l’origine de chaque exigence supplémentaire risque par risque.

Lors de l’examen des exigences supplémentaires finales risque par risque, la JST s’est concentrée sur la situation spécifique de la banque. Par exemple, les exigences supplémentaires pour risque de crédit pourraient avoir reflété des insuffisances détectées lors d’une récente inspection sur place. À défaut, des exigences supplémentaires individuelles ont pu être ajustées afin d’éliminer tout double comptage lorsque les mêmes facteurs de risque ont été traités simultanément dans différentes catégories de risques, ou quand d’autres mesures prudentielles ont pu être prises pour remédier à la situation spécifique de la banque.

Communication

La BCE a communiqué aux banques ses principales préoccupations prudentielles et les principaux déterminants des exigences au titre du pilier 2 dans ses décisions SREP. L’objectif était de mieux cibler les préoccupations prudentielles essentielles et les principaux facteurs de risque liés aux exigences au titre du pilier 2 de la banque et d’accroître la transparence.