Modul de stabilire a cerinței din Pilonul 2

PE ACEASTĂ PAGINĂ

Cerința din Pilonul 2 (Pillar 2 requirement – P2R) reprezintă o cerință privind fondurile proprii suplimentare, care este prevăzută în procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP). Aceasta este o cerință de capital specifică băncilor, care se aplică pe lângă cerințele minime de capital din Pilonul 1, în cazul în care acestea din urmă subestimează sau nu acoperă suficient anumite riscuri.

Noua metodologie P2R pentru ciclul SREP 2026

Consiliul de supraveghere al BCE a decis să reexamineze metodologia de calculare a P2R. Scopul a fost de a simplifica metodologia și de a-i spori robustețea, ținând cont de recomandările formulate în 2023 de un grup de experți independenți.

Reexaminarea metodologiei face parte din reforma SREP.

De exemplu, rezultatul SREP este acum comunicat până la sfârșitul lunii octombrie, cu șase săptămâni mai devreme decât înainte. Această abordare a oferit băncilor mai mult timp pentru a se adapta la noile cerințe. În plus, deciziile SREP se axează pe cele mai grave constatări sau măsuri. Aceasta a condus la o reducere a numărului de noi măsuri SREP calitative – de la aproximativ 700 în 2021 la mai puțin de 400 în 2025 –, reflectând atât acordarea unei atenții sporite preocupărilor de natură structurală, cât și luarea mai rapidă de măsuri în afara ciclului SREP anual.

Metodologia P2R revizuită, alături de celelalte modificări enumerate mai sus, va contribui la asigurarea de către BCE a unei supravegheri mai eficiente, mai eficace și bazate într-o măsură mai mare pe riscuri.

Principalele caracteristici ale metodologiei P2R revizuite

- Aceasta rămâne puternic ancorată în SREP, pivotul supravegherii noastre. Prin intermediul SREP, ECS realizează evaluări cuprinzătoare ale riscurilor băncilor și le atribuie scoruri, bazându-se pe constatările din raportările în scopuri de supraveghere, analizele de supraveghere privind controalele interne, analizele orizontale și inspecțiile la fața locului. În concordanță cu metodologia anterioară, scorurile SREP mai slabe vor conduce, în principiu, la majorarea cerințelor din Pilonul 2. Menținerea acestei ancore puternice va asigura că cerințele din Pilonul 2 reflectă în continuare profilurile individuale de risc ale băncilor, garantând continuitatea și evitând modificările cerințelor de capital la nivel sistemic.

- Noua metodologie reduce complexitatea operațională prin crearea unei legături mai directe între cerințele din Pilonul 2 și factorii de risc individuali din Pilonul 2. În metodologia anterioară, P2R era selectată dintr-un interval amplu de decizie asociat mediei ponderate a scorurilor de risc SREP și, ulterior, repartizată în funcție de riscuri pe baza cifrelor din procesul de evaluare a adecvării capitalului intern (internal capital adequacy assessment process – ICAAP) al băncii. În metodologia revizuită, ECS atribuie majorări separate, în funcție de riscuri, fiecărui element de risc din Pilonul 2 în cadrul unor intervale de decizie mai înguste bazate pe scorurile SREP și iau în considerare oricare factori de risc semnificativi care prezintă un profil atipic și nu ar trebui integrați în scorul corespunzător. Pentru mai multe detalii privind compararea metodologiei revizuite cu cea anterioară, consultă articolul publicat pe blogul dedicat supravegherii (Supervision Blog), intitulat „Reviewing the Pillar 2 requirement methodology”.

- Această metodologie include principiul „aprecierii limitate în materie de supraveghere” în procesul de calculare a P2R. Orientările vor sprijini supraveghetorii în evaluarea indicatorilor de risc, în tratarea valorilor extreme și în evitarea suprapunerilor între cerințele din Pilonul 1 și cele din Pilonul 2. Reexaminarea și analiza comparativă efectuate de a doua linie de apărare a Mecanismului unic de supraveghere vor asigura că metodologia oferă rezultate solide, precum și consecvență la nivelul băncilor.

Metodologia P2R revizuită a fost testată în cursul anului 2025. BCE va aplica această nouă metodologie începând cu ciclul SREP 2026. Cerințele din Pilonul 2 bazate pe noua metodologie vor intra în vigoare la 1 ianuarie 2027.

Cum va funcționa noua metodologie P2R?

Metodologia revizuită presupune trei etape (a se vedea figura de mai jos):

Etapa 1: corelarea scorurilor SREP cu intervalele P2R în funcție de riscuri

Supraveghetorii își sintetizează rezultatul evaluării SREP, atribuind un scor fiecărui element de risc (model de afaceri, guvernanță internă, risc de credit, risc de piață, risc operațional și risc de rată a dobânzii asociat portofoliului bancar). Aceste scoruri SREP reprezintă punctul de pornire pentru a calcula P2R.

În etapa 1, fiecare scor SREP este corelat cu un interval P2R bazat pe o grilă predefinită. Grila este calibrată astfel încât să asigure că riscurilor din Pilonul 2 care prezintă cea mai mare relevanță pentru fiecare model de afaceri li se atribuie o pondere mai ridicată și că scorurile SREP mai slabe conduc la intervale cu valori P2R mai înalte.

Obiectivul etapei 1 este de a stabili o corespondență între cerințele de capital P2R și evaluarea SREP.

Etapa 2: calcularea cerințelor P2R în funcție de riscuri, recurgând la aprecierea limitată în materie de supraveghere

În etapa 2, ECS atribuie cerințe de capital pentru fiecare element de risc în intervalul P2R definit în etapa 1. Pentru a asigura o acoperire cuprinzătoare a riscurilor din Pilonul 2, ECS iau în considerare toate informațiile disponibile, inclusiv măsurile calitative restante, istoricul băncii respective și timpul necesar pentru remedierea vulnerabilităților anterioare. Acestea analizează indicatorii cantitativi și calitativi pentru a identifica valorile extreme și a asigura că P2R rămâne axată pe principalii factori de risc din Pilonul 2.

ECS utilizează, de asemenea, cifrele din ICAAP al băncii ca sursă suplimentară de informații, în cazul în care acestea sunt considerate a fi suficient de fiabile.

Nu în ultimul rând, de la caz la caz, ECS evaluează și elimină eventualele suprapuneri între cerințele din Pilonul 1 și cele din Pilonul 2, inclusiv pe cele care decurg din punerea în aplicare a noului Regulament privind cerințele de capital (CRR III).

Obiectivul etapei 2 este de a stabili contribuțiile P2R pentru fiecare domeniu de risc.

Etapa 3: stabilirea P2R finale

Ar putea exista cazuri excepționale în care profilul general de risc al unei bănci să difere față de suma riscurilor sale individuale sau în care anumite aspecte, cum ar fi cele care nu sunt acoperite în etapele anterioare ale metodologiei sau circumstanțe specifice, precum fuziunile sau achizițiile, trebuie luate în considerare în decizia finală privind P2R.

În etapa 3, ECS recurg, de la caz la caz, la aprecierea limitată în materie de supraveghere pentru a asigura că P2R reflectă în mod cuprinzător profilul de risc al instituției din Pilonul 2. Nu în ultimul rând, ECS stabilesc P2R propusă, iar cea de-a doua linie de apărare realizează o analiză comparativă a rezultatelor metodologiei pentru a asigura o aplicare echitabilă și consecventă.

Obiectivul etapei 3 este de a stabili o P2R care să reflecte o evaluare cuprinzătoare a profilului de risc al unei instituții.

Cum abordează metodologia din Pilonul 2 revizuită suprapunerile între cerințele din Pilonul 1 și cele din Pilonul 2?

Cerințele din Pilonul 1 definesc capitalul minim de care băncile trebuie să dispună pentru a acoperi riscul de credit, riscul de piață și riscul operațional. În Uniunea Europeană, cerințele din Pilonul 1 se stabilesc în conformitate cu CRR. Cerințele din Pilonul 2 sunt specifice băncilor și sunt stabilite de autoritățile de supraveghere pentru a remedia vulnerabilitățile identificate în cursul evaluărilor lor.

- Cerințele din Pilonul 2 acoperă riscurile care nu sunt acoperite de cerințele din Pilonul 1, cum ar fi cele care decurg din modelul de afaceri al băncii, din guvernanța internă și din riscul de rată a dobânzii asociat portofoliului bancar. În cazul acestor riscuri, cerințele din Pilonul 1 nu se suprapun niciodată cu cele din Pilonul 2.

- Cerințele din Pilonul 2 acoperă, de asemenea, elemente ale riscului de credit, ale riscului de piață și ale riscului operațional care sunt insuficient acoperite de cerințele din Pilonul 1. În această situație, ar putea exista o suprapunere numai dacă factorii determinanți ai cerințelor din Pilonul 1 și din Pilonul 2 s-ar afla în strânsă corelație.

Pentru a asigura în continuare că P2R rămâne axată pe riscurile din Pilonul 2, metodologia P2R revizuită pune la dispoziția ECS instrumente care le ajută să identifice și să soluționeze suprapunerile cu cerințele din Pilonul 1, după cum se menționează în continuare.

- În conformitate cu metodologia P2R anterioară, scorurile SREP sunt utilizate ca punct de pornire pentru calcularea P2R. Acestea sunt determinate pe baza unor indicatori de risc care depășesc aria indicatorilor de risc de la baza cerințelor din Pilonul 1. De exemplu, scorurile SREP surprind riscurile generate de politicile și controalele interne deficitare, care nu sunt factori determinanți ai cerințelor din Pilonul 1. ECS vor verifica dacă un anumit scor SREP poate fi strâns corelat cu riscurile care sunt deja acoperite de cerințele din Pilonul 1. De pildă, ECS vor verifica dacă deducerile pierderilor anticipate în cadrul abordării bazate pe ratinguri interne ar putea acoperi lacunele în materie de provizionare identificate în evaluarea SREP privind riscul de credit. ECS vor verifica, de asemenea, dacă riscurile care decurg din activitățile de tranzacționare acoperite de Pilonul 1 afectează semnificativ rezultatul evaluării SREP privind riscul de piață. Se estimează că impactul acestor posibile suprapuneri nu va fi semnificativ, întrucât scorurile SREP țin seama de mai multe dimensiuni, care depășesc Pilonul 1, cum ar fi evaluările calitative ale controalelor interne ale riscurilor.

- La stabilirea P2R, ECS nu vor lua în considerare vulnerabilitățile identificate în modelele de risc din Pilonul 1. Se va acorda o atenție deosebită modelelor interne care nu mai sunt permise în conformitate cu CRR III (de exemplu, fosta abordare avansată de evaluare a riscului operațional) și instituțiilor care au obligația de a respecta noul prag minim al modelelor interne în conformitate cu articolul 104a alineatul (6) litera (b) din Directiva privind cerințele de capital VI.

- Activitățile de analiză comparativă și de monitorizare desfășurate în cadrul Mecanismului unic de supraveghere asigură identificarea și eliminarea promptă a posibililor factori determinanți ai suprapunerilor, cum ar fi modificările în materie de reglementare.

Dacă sunt identificate suprapuneri, ECS vor ajusta cerințele din Pilonul 2 în consecință, de la caz la caz.

CRR III a avut un relativ impact începând din ianuarie 2025, de exemplu asupra riscului operațional, iar acest aspect va fi tratat cu eficacitate de metodologia revizuită, astfel cum se explică mai jos.

Alte moduri în care CRR III afectează cerințele din Pilonul 2, inclusiv prin punerea în aplicare a pragului minim al modelelor interne și a revizuirii fundamentale a portofoliului de tranzacționare, nu s-au materializat încă pe deplin. Aceste alte efecte vor fi eterogene în ceea ce privește numărul de instituții afectate, dar și importanța și durata fazei de tranziție. Abordarea de la caz la caz inclusă în metodologia P2R revizuită va elimina în permanență eventualele suprapuneri, ținând seama de profilul de risc specific al băncilor în orice moment.

Exemplu: cum ar putea evalua o ECS posibilele suprapuneri între cerințele din Pilonul 1 și cele din Pilonul 2 în ceea ce privește riscul operațional?

Prin încetarea utilizării abordării de evaluare standardizate și avansate anterioare, CRR III a extins cerințele din Pilonul 1 privind riscul operațional ale unor bănci. Noua abordare standardizată utilizează indicatorul de activitate corelat cu dimensiunea băncilor și cu datele acestora privind profitul și pierderea pentru a calcula cerințele din Pilonul 1 pentru riscul operațional. Aceste modificări se aplică de la 1 ianuarie 2025, fără nicio dispoziție tranzitorie.

Pentru a stabili, de la caz la caz, dacă noile norme CRR III creează o suprapunere a cerințelor din Pilonul 1 cu cele din Pilonul 2, ECS pot, de exemplu, să evalueze aspectele următoare.

- Acestea pot analiza dacă scorul SREP pentru riscul operațional (care este utilizat în etapa 1 ca punct de ancorare pentru a calcula intervalul majorării P2R) este afectat în mod semnificativ de aceiași factori care au un impact asupra cerințelor din Pilonul 1 în temeiul CRR III. Deși, conform metodologiei SREP, scorurile SREP reflectă în mod cuprinzător profilurile de risc ale băncilor, ar putea exista cazuri excepționale în care anumite aspecte legate de dimensiunea băncilor și de datele acestora privind profitul și pierderea să afecteze scorul SREP de o manieră disproporționată, creând un risc de suprapuneri între cerințele din Pilonul 1 și cele din Pilonul 2.

- Acestea pot evalua dacă riscurile legate de modelele care nu mai sunt permise în conformitate cu CRR III afectează semnificativ scorul SREP pentru riscul operațional. Orice suprapunere legată de modelele reziduale ar trebui evaluată și, dacă este cazul, tratată în consecință.

Ulterior, ECS ar evalua, de asemenea, dacă noua abordare standardizată nu reușește să surprindă în mod suficient alte riscuri operaționale specifice băncilor care pot prezenta o relevanță deosebită. Acestea sunt identificate de la caz la caz de ECS pe baza unor indicatori cantitativi (de exemplu, pierderi istorice însemnate generate de riscul operațional) și a unor informații calitative (de exemplu, riscul TIC, riscul asociat terților, riscul la adresa continuității activității și controalele interne ale riscurilor). Aceste riscuri ar trebui luate în considerare în mod adecvat în momentul calculării majorării P2R.

Comunicare

BCE va continua să utilizeze deciziile SREP și scrisorile operaționale pentru a comunica cele mai recente cerințe din Pilonul 2, alături de informații privind principalii factori de risc. De asemenea, va continua să publice anual pe website-ul BCE cerințele din Pilonul 2 consolidate pentru instituțiile aflate sub supraveghere bancară europeană. Noua metodologie va facilita înțelegerea de către bănci a factorilor determinanți și a rezultatelor din Pilonul 2 și luarea de măsuri în consecință.

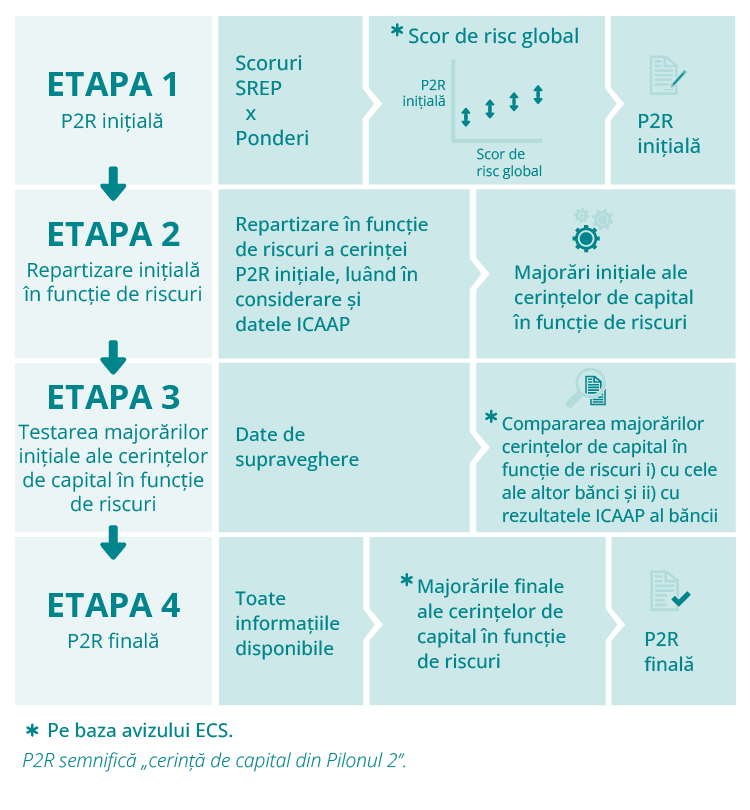

Cum a fost stabilită cerința P2R pentru ciclul SREP 2025?

În acest ciclu, Supravegherea bancară a BCE a utilizat o abordare în patru etape pentru a calcula cerința din Pilonul 2 pentru băncile individuale, în funcție de riscuri. Fiecare dintre cele patru etape a fost la fel de importantă. Împreună, acestea au generat o cerință din Pilonul 2 inițială, holistică, bazată pe o evaluare generală a profilului de risc al băncii, care a fost ulterior combinată cu o analiză mai aprofundată a fiecărui factor de risc individual pentru stabilirea cerinței din Pilonul 2 finale în funcție de fiecare risc în parte.

Etapa 1

În etapa 1, echipa comună de supraveghere (ECS) pentru entitatea individuală respectivă a convenit asupra unei cerințe din Pilonul 2 inițiale care a luat în considerare rezultatele elementelor 1, 2 și 3 din SREP:

- evaluarea modelului de afaceri și a profitabilității;

- evaluarea guvernanței interne și a gestionării riscurilor;

- evaluarea riscurilor la adresa capitalului în funcție de tipul de risc (riscul de credit, riscul de piață, riscul operațional și riscul de rată a dobânzii asociat portofoliului bancar).

În această etapă, ECS a selectat nivelul corespunzător al cerinței din Pilonul 2 inițiale dintr-un interval de valori posibile, pe baza unei evaluări a riscului global la adresa capitalului băncii. Acest lucru a fost realizat prin aplicarea factorilor de ponderare pentru riscurile din Pilonul 2 la scorurile elementelor SREP menționate anterior. În plus, pentru a ține seama de situația specifică a băncii, inclusiv de fiabilitatea procesului de evaluare a adecvării capitalului intern al băncii (internal capital adequacy assessment process – ICAAP), s-a recurs la o apreciere limitată.

Această cerință din Pilonul 2 inițială a reprezentat doar un punct de pornire, care ar putea să difere de cerința din Pilonul 2 finală asupra căreia s-a convenit, în ultimă instanță, pentru banca individuală. Este posibil să fi fost efectuate modificări ca urmare a evaluărilor în funcție de riscuri efectuate în etapele ulterioare.

Etapa 2

În etapa 2, ECS a repartizat cerința din Pilonul 2 inițială în mai multe majorări ale cerințelor de capital în funcție de riscuri. Scopul a fost acela de a oferi o bază de majorări inițiale ale cerințelor de capital pentru riscurile legate de modelul de afaceri al băncii, guvernanța internă și gestionarea riscurilor, precum și pentru riscurile la adresa capitalului.

Repartizarea în funcție de riscuri a luat în considerare informațiile din ICAAP al băncii și din cerința din Pilonul 1 aferentă acesteia. Scopul a fost de a asigura că riscurile deja acoperite de Pilonul 1 nu au fost contabilizate de două ori.

Întrucât practicile aferente ICAAP diferă de la o bancă la alta, ECS a avut libertatea de a decide cum să reflecte evaluarea sa privind ICAAP al unei bănci individuale în nivelul general al cerinței din Pilonul 2 și în structura acesteia bazată pe riscuri.

ICAAP reprezintă o parte importantă a acestui proces, întrucât BCE a promovat practici ICAAP îmbunătățite. Pentru a afla mai multe despre modul în care BCE a încurajat băncile să își perfecționeze mecanismele aferente ICAAP, a se vedea raportul BCE privind practicile referitoare la ICAAP ale băncilor și articolul din Supervision Newsletter pe această temă.

Etapa 3

În etapa 3, ECS a testat majorările inițiale ale cerințelor de capital în funcție de riscuri, rezultate în urma etapei 2. În acest scop, a luat în considerare diferite surse de informații, precum indicatorii de risc principali, rezultatele ICAAP desfășurat de bancă, analiza inter pares și constatările în urma inspecțiilor la fața locului și a analizelor foarte aprofundate. Această etapă a implicat luarea în considerare a tuturor informațiilor disponibile pentru a asigura că majorările individuale ale cerințelor de capital în funcție de riscuri acopereau în mod suficient toate riscurile relevante și erau consecvente la nivelul băncilor care desfășoară activități similare.

Au fost utilizate instrumente de supraveghere specifice pentru a colecta informații din diferite surse și pentru a efectua analize comparative orizontale metodice atunci când au fost contestate aceste majorări inițiale în funcție de riscuri.

Etapa 4

În etapa 4, ECS a calculat majorările finale ale cerințelor de capital în funcție de riscuri, care au condus la cerința din Pilonul 2 definitivă. În această etapă, pornind de la aprecierea limitată, bazată pe rezultatul înregistrat în etapa 3, ECS a decis cu privire la dimensiunea adecvată a fiecărei majorări a cerințelor de capital în funcție de riscuri. Aceste decizii au fost justificate de factorii de risc determinanți din Pilonul 2 aflați la baza fiecărei majorări a cerințelor de capital în funcție de riscuri.

La analizarea majorărilor finale ale cerințelor de capital în funcție de riscuri, ECS s-a concentrat asupra situației specifice a băncii. De exemplu, majorarea cerințelor de capital pentru riscul de credit ar fi putut reflecta deficiențele identificate în cadrul unei inspecții recente la fața locului. Alternativ, majorările individuale ale cerințelor de capital ar fi putut fi ajustate pentru a elimina orice posibilă dublă contabilizare în cazul în care aceiași factori de risc au fost incluși simultan în diferite categorii de risc sau ar fi putut fi luate în considerare alte măsuri de supraveghere adoptate pentru a trata situația specifică a băncii.

Comunicare

BCE a comunicat băncilor, în deciziile sale privind SREP, principalele sale preocupări în materie de supraveghere și principalii factori determinanți ai cerințelor individuale din Pilonul 2. Scopul a fost de a pune și mai mult accentul pe principalele preocupări în materie de supraveghere și pe principalii factori de risc ai cerinței din Pilonul 2 a băncii și de a spori transparența cu privire la aceste aspecte.