Metoda określania wymogu kapitałowego w ramach filaru II

NA TEJ STRONIE

Wymóg kapitałowy w ramach filaru II (P2R, z ang. Pillar 2 Requirement) dotyczy dodatkowych funduszy własnych i jest wyznaczany w procesie przeglądu i oceny nadzorczej (SREP). To narzut ponad minimalny wymóg kapitałowy w ramach filaru I, określany indywidualnie dla każdego banku i obejmujący ryzyka, które zostały niedoszacowane lub nie zostały odpowiednio uwzględnione w ramach filaru I.

Nowa metoda określania wymogu P2R w cyklu SREP 2026

Rada ds. Nadzoru EBC postanowiła dokonać przeglądu metody obliczania tego wymogu, żeby ją uprościć i usprawnić, z uwzględnieniem zaleceń wydanych przez niezależną grupę ekspertów w 2023.

Przegląd ten jest częścią szerszej reformy procesu SREP.

Na przykład wyniki procesu SREP są obecnie przekazywane do końca października, czyli sześć tygodni wcześniej niż do tej pory. Dzięki temu banki mają więcej czasu na dostosowanie się do nowych wymogów. Ponadto decyzje SREP skupiają się na najpoważniejszych ustaleniach i środkach. W konsekwencji zmniejszyła się liczba nowych środków jakościowych SREP – z ok. 700 w 2021 do niespełna 400 w 2025 – co odzwierciedla zarówno większy nacisk na problemy strukturalne, jak i szybsze działanie poza rocznym cyklem SREP.

Zmieniona metoda określania narzutu P2R wraz z pozostałymi wyżej wymienionymi zmianami przyczynią się do zwiększenia efektywności i skuteczności nadzoru EBC oraz jego zorientowania na ryzyko.

Główne elementy zmienionej metody określania wymogu P2R

- Nadal jest ona mocno osadzona w procesie SREP, fundamencie naszego nadzoru. W ramach tego procesu wspólne zespoły nadzorcze kompleksowo oceniają ryzyko występujące w bankach i przyznają punktację na podstawie sprawozdań nadzorczych, przeglądów nadzorczych dotyczących kontroli wewnętrznych, analiz przekrojowych i kontroli na miejscu. Podobnie jak w poprzedniej metodzie gorsza punktacja SREP co do zasady przekłada się na wyższe wymogi w ramach filaru II. Utrzymanie tego silnego fundamentu sprawi, że narzuty P2R będą nadal odzwierciedlać profil ryzyka poszczególnych banków, zachowana będzie ciągłość i nie nastąpią zmiany wymogów kapitałowych na poziomie całego systemu.

- Nowa metoda zmniejsza złożoność operacyjną przez stworzenie bezpośredniego powiązania między wymogami w ramach filaru II a poszczególnymi czynnikami wpływającymi na te wymogi. W poprzedniej metodzie narzut P2R wybierano z szerokiego przedziału decyzyjnego opartego na średniej ważonej punktacji ryzyka SREP, a następnie rozkładano go na poszczególne czynniki ryzyka na podstawie danych z procesu wewnętrznej oceny adekwatności kapitałowej (ICAAP) banku. W zmienionej metodzie wspólne zespoły nadzorcze przypisują osobny narzut każdemu elementowi ryzyka w ramach filaru II w węższych przedziałach decyzyjnych na podstawie punktacji SREP, a także analizują wszelkie istotne czynniki ryzyka, które wykazują profil odstający i nie powinny być rozmywane w odnośnej punktacji. Więcej informacji o różnicach między nową a poprzednią metodą można znaleźć na blogu poświęconym nadzorowi, w artykule o przeglądzie metody określania wymogu kapitałowego w ramach filaru II.

- Metoda ta obejmuje zasadę „ukierunkowanego osądu nadzorczego” w procesie określania narzutu P2R. Wytyczne będą wskazywać nadzorcom kierunek w ocenie wskaźników ryzyka, rozwiązywaniu problemu danych odstających i unikaniu powielania wymogów w ramach filaru I i filaru II. Przegląd i analiza porównawcza w ramach drugiej linii obrony jednolitego mechanizmu nadzorczego sprawią, że metoda zapewni dobre wyniki i spójność w odniesieniu do wszystkich banków.

W 2025 przetestowano zmienioną metodę określania wymogu kapitałowego w ramach filaru II. EBC będzie ją stosować od cyklu SREP 2026. Oparte na niej wymogi w ramach filaru II będą obowiązywać od 1 stycznia 2027.

Na czym polega nowa metoda określania P2R?

Zmieniona metodyka obejmuje trzy etapy (zob. schemat poniżej):

Etap 1: dopasowanie punktacji SREP do przedziałów P2R dla poszczególnych ryzyk

Nadzorcy podsumowują wyniki oceny SREP i przypisują punktację każdemu elementowi ryzyka (model biznesowy, zarządzanie wewnętrzne, ryzyko kredytowe, ryzyko rynkowe, ryzyko operacyjne i ryzyko stopy procentowej w portfelu bankowym). Punktacja SREP jest punktem wyjścia do określenia wymogu P2R.

Na etapie 1 punktację SREP dla każdego elementu przyporządkowuje się do przedziału P2R zgodnie z uprzednio ustaloną siatką. Kalibracja tej siatki zapewnia, by ryzyka w ramach filaru II, które są najistotniejsze dla danego modelu biznesowego, otrzymywały największą wagę oraz by gorsza punktacja SREP odpowiadała przedziałom z wyższymi poziomami narzutu P2R.

Celem etapu 1 jest powiązanie wymogów kapitałowych P2R z oceną SREP.

Etap 2: określenie wymogu P2R dla poszczególnych ryzyk na podstawie ukierunkowanego osądu nadzorczego

Na etapie 2 wspólny zespół nadzorczy wyznacza wymogi kapitałowe dla poszczególnych ryzyk w przedziałach P2R określonych na etapie 1. Dla zapewnienia całościowego pokrycia ryzyka w ramach filaru II wspólny zespół nadzorczy uwzględnia wszystkie dostępne informacje, w tym niewdrożone środki jakościowe, dotychczasowe wyniki banku oraz czas potrzebny na usunięcie wcześniejszych niedociągnięć. Analizuje wskaźniki ilościowe i jakościowe w celu rozpoznania danych odstających i pilnuje, by narzut P2R pozostał ściśle powiązany z głównymi czynnikami ryzyka wpływającymi na ten wymóg.

Wspólny zespół nadzorczy wykorzystuje także dane z bankowego procesu ICAAP jako dodatkowe źródło informacji, jeśli zostaną one uznane za wystarczająco wiarygodne.

Ponadto w konkretnych przypadkach wspólny zespół nadzorczy ocenia i rozwiązuje kwestię potencjalnego nakładania się wymogów w ramach filaru I i filaru II, m.in. wymogów wynikających z nowego rozporządzenia w sprawie wymogów kapitałowych (CRR III).

Celem etapu 2 jest określenie narzutu P2R dla poszczególnych obszarów ryzyka.

Etap 3: określenie ostatecznego P2R

Możliwe są wyjątkowe przypadki, gdy ogólny profil ryzyka banku różni się od sumy poszczególnych ryzyk lub gdy w decyzji w sprawie ostatecznego wymogu P2R należy uwzględnić konkretne aspekty – np. pominięte na poprzednich etapach – lub szczególne okoliczności – takie jak połączenia lub przejęcia.

Na etapie 3 wspólny zespół nadzorczy stosuje zindywidualizowany, ukierunkowany osąd nadzorczy, żeby wymóg P2R całościowo odzwierciedlał profil ryzyka danej instytucji w ramach filaru II. Na koniec wspólny zespół nadzorczy przedstawia propozycję narzutu P2R, a na potrzeby drugiej linii obrony dokonywana jest analiza porównawcza metody dla zapewnienia jej rzetelnego i spójnego stosowania.

Celem etapu 3 jest określenie wymogu P2R, który odzwierciedla kompleksową ocenę profilu ryzyka danej instytucji.

Jak w zmienionej metodzie określania narzutu P2R rozwiązano kwestię nakładania się wymogów w ramach filaru I i filaru II?

Wymogi w ramach filaru I określają minimalny poziom kapitału na pokrycie przez banki ryzyka kredytowego, ryzyka rynkowego i ryzyka operacyjnego. W Unii Europejskiej są ustalane zgodnie z rozporządzeniem CRR. Wymogi w ramach filaru II są określane przez nadzorców indywidualnie dla każdego banku w celu usunięcia niedociągnięć stwierdzonych w trakcie oceny nadzorczej.

- Wymogi P2R odnoszą się do ryzyk nieobjętych wymogami w ramach filaru I, np. wiążących się z bankowym modelem biznesowym, zarządzaniem wewnętrznym i ryzykiem stopy procentowej w portfelu bankowym. W przypadku tych ryzyk wymogi w ramach filaru I i filaru II nigdy się na siebie nie nakładają.

- W wymogach P2R uwzględnia się także elementy ryzyka kredytowego, ryzyka rynkowego i ryzyka operacyjnego, które są niewystarczająco pokryte wymogami w ramach filaru I. W takiej sytuacji wymogi mogą się na siebie nakładać jedynie wtedy, gdy istnieje silna korelacja między czynnikami wpływającymi na wymogi w ramach filaru I i filaru II.

Żeby wymóg P2R nadal ściśle odpowiadał ryzykom objętym filarem II, zmieniona metoda jego określania zapewnia wspólnym zespołom nadzorczym narzędzia, które służą do opisanego poniżej rozpoznawania i eliminowania przypadków nakładania się tego wymogu z wymogami w ramach filaru I.

- Podobnie jak w poprzedniej metodyce P2R punktem wyjścia jest punktacja SREP. Ustala się ją na podstawie wskaźników ryzyka, które wykraczają poza wymogi kapitałowe w ramach filaru I. Na przykład punktacja SREP obejmuje ryzyka wynikające ze słabości wewnętrznych zasad i mechanizmów kontroli, które to ryzyka nie wpływają na wymogi kapitałowe w ramach filaru I. Wspólne zespoły nadzorcze będą sprawdzać, czy określone wyniki procesu SREP mogą być silnie skorelowane z ryzykami już pokrytymi wymogami w ramach filaru I. Przykładowo zespoły te będą analizować, czy odliczenie oczekiwanych strat metodą ratingów wewnętrznych może pokryć braki w tworzeniu rezerw rozpoznane w ocenie ryzyka kredytowego w procesie SREP. Będą także sprawdzać, czy ryzyka związane z działalnością handlową ujęte w filarze I mają istotny wpływ na wynik oceny ryzyka rynkowego w ramach SREP. Skutki potencjalnego nakładania się tych wymogów nie powinny być znaczące, ponieważ punktacja SREP obejmuje kilka wymiarów wykraczających poza filar I, takich jak jakościowa ocena wewnętrznych mechanizmów kontroli ryzyka.

- Przy określaniu wymogu P2R wspólne zespoły nadzorcze nie będą uwzględniać niedociągnięć rozpoznanych w modelach ryzyka w ramach filaru I. Nadzorcy zwrócą szczególną uwagę na modele wewnętrzne, które nie są już dopuszczone na podstawie rozporządzenia CRR III (np. stosowana wcześniej metoda zaawansowanego pomiaru ryzyka operacyjnego), oraz na instytucje, których nie obowiązuje nowy minimalny próg kapitałowy określony w art. 104a ust. 6 lit. b) dyrektywy w sprawie wymogów kapitałowych VI.

- Dzięki analizie porównawczej i monitorowaniu w ramach jednolitego mechanizmu nadzorczego potencjalne czynniki powodujące nakładanie się wymogów, takie jak zmiany regulacyjne, są bezzwłocznie rozpoznawane i eliminowane.

W przypadku stwierdzenia nakładania się wymogów wspólne zespoły nadzorcze dostosują narzut P2R indywidualnie dla każdego podmiotu.

Od stycznia 2025 rozporządzenie CRR III przyniosło już pewne skutki, np. dotyczące ryzyka operacyjnego. Będą one skutecznie uwzględnione w zmienionej metodzie, co wyjaśniono poniżej.

Nie urzeczywistniły się jeszcze w pełni inne sposoby, jak rozporządzenie CRR III może wpłynąć na wymogi kapitałowe w ramach filaru II, m.in. przez wprowadzenie minimalnego progu kapitałowego i gruntownego przeglądu portfeli handlowych. Te pozostałe skutki będą zróżnicowane pod względem liczby zainteresowanych instytucji, istotności zmian i czasu trwania etapu przejściowego. Indywidualne podejście dotyczące zmienionej metody określania wymogu P2R będzie na bieżąco obejmować potencjalne przypadki nakładania się wymogów, z uwzględnieniem profilu ryzyka poszczególnych banków w dowolnym momencie.

Przykład: jak wspólne zespoły nadzorcze mogą ocenić, czy wymogi w ramach filaru I i filaru II dotyczące ryzyka operacyjnego potencjalnie się na siebie nakładają?

Na podstawie rozporządzenia CRR III zaprzestano stosowania dotychczasowej metody standardowej i metody zaawansowanego pomiaru oraz rozszerzono wymogi w ramach filaru I dotyczące ryzyka operacyjnego dla niektórych banków. Do określania tych wymogów nowa metoda standardowa wykorzystuje wskaźnik biznesowy, który jest powiązany z wielkością banków oraz ich zyskami i stratami. Przyjęte zmiany obowiązują od 1 stycznia 2025 i nie zastosowano żadnych rozwiązań przejściowych.

Żeby w konkretnych przypadkach sprawdzić, czy nowe przepisy wynikające z rozporządzenia CRR III prowadzą do nakładania się wymogów w ramach filaru I i filaru II, wspólne zespoły nadzorcze mogą, na przykład, przeprowadzić opisaną poniżej ocenę.

- Mogą przeanalizować, czy czynniki, które przekładają się na wymogi kapitałowe w ramach filaru I zgodnie z rozporządzeniem CRR III, mają istotny wpływ na punktację SREP dla ryzyka operacyjnego (punkt odniesienia na etapie 1 dla określenia przedziału P2R). Wprawdzie metodyka procesu SREP przewiduje kompleksowe ujęcie bankowych profili ryzyka w punktacji SREP, ale możliwe są skrajne przypadki, gdy pewne elementy związane z wielkością banków oraz ich zyskami i stratami mają nieproporcjonalny wpływ na punktację SREP. W takiej sytuacji wymogi w ramach filaru I i filaru II mogą się potencjalnie na siebie nakładać.

- Mogą one ocenić, czy ryzyka związane z modelami, które nie są już dozwolone na podstawie rozporządzenia CRR III, mają istotny wpływ na punktację SREP dla ryzyka operacyjnego. Należy przeanalizować, czy wymogi nie nakładają się w przypadku starszych modeli, i w stosownych przypadkach należy podjąć odpowiednie działania.

Następnie wspólne zespoły nadzorcze powinny także sprawdzić, czy nowa metoda standardowa odpowiednio uwzględnia inne czynniki ryzyka operacyjnego, które dotyczą konkretnych banków i mogą być szczególnie istotne. Takie czynniki mogą być wskazane indywidualnie przez dany wspólny zespół nadzorczy na podstawie wskaźników ilościowych (np. wcześniejszych wysokich strat z tytułu ryzyka operacyjnego) i danych jakościowych (dotyczących np. ryzyka informatycznego, ryzyka związanego z podmiotami zewnętrznymi, ryzyka związanego z ciągłością działania i wewnętrznej kontroli ryzyka). Zagrożenia te należy odpowiednio uwzględnić przy określaniu narzutu P2R.

Przekazywanie informacji

EBC będzie w dalszym ciągu wykorzystywać decyzje SREP i pisma operacyjne do przekazania aktualnych wymogów kapitałowych w ramach filaru II wraz z informacjami o głównych czynnikach ryzyka. Co roku na swojej stronie internetowej będzie także dalej zamieszczać skonsolidowane wymogi P2R dla instytucji objętych europejskim nadzorem bankowym. Dzięki nowej metodzie bankom będzie łatwiej zrozumieć wyniki i czynniki dotyczące filaru II oraz podejmować działania w tym zakresie.

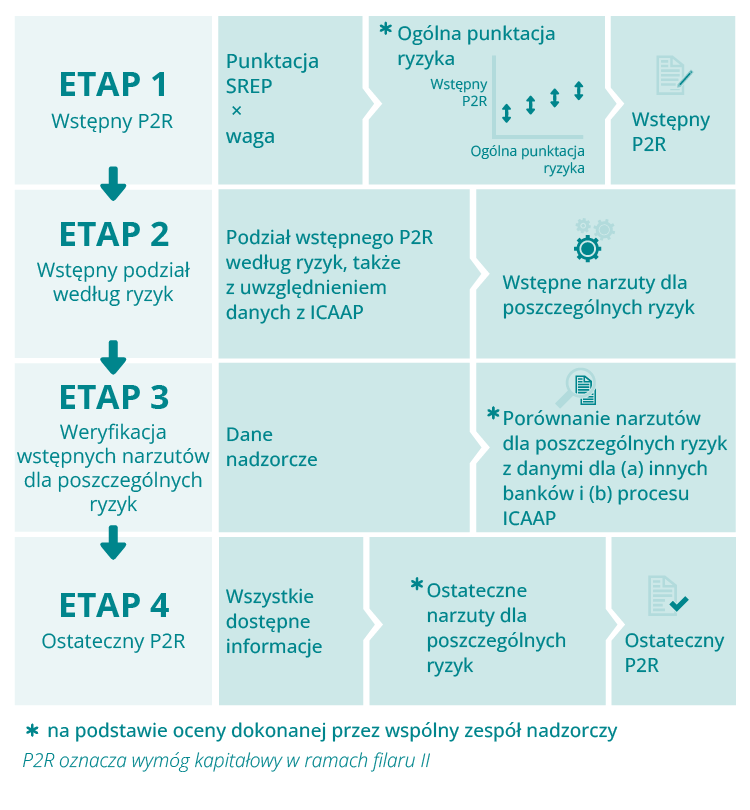

Jak określano wymóg P2R w cyklu SREP 2025?

W tym cyklu Nadzór Bankowy EBC stosował czteroetapową metodę ustalania wymogu P2R dla poszczególnych banków z uwzględnieniem różnych rodzajów ryzyka. Wszystkie cztery etapy były jednakowo ważne. Polegały łącznie na określeniu wstępnego całościowego wymogu kapitałowego w ramach filaru II na podstawie ogólnej oceny profilu ryzyka banku, którą następnie łączono ze szczegółową analizą poszczególnych czynników ryzyka, by ustalić ostateczny narzut P2R uwzględniający te ryzyka.

Etap 1

W ramach etapu 1 wspólny zespół nadzorczy (JST) zajmujący się danym podmiotem uzgadniał wstępny wymóg kapitałowy w ramach filaru II, uwzględniający wyniki elementów 1, 2 i 3 procesu SREP, czyli:

- oceny modelu biznesowego i rentowności,

- oceny zarządzania wewnętrznego i zarządzania ryzykiem,

- oceny poszczególnych ryzyk kapitałowych (ryzyka kredytowego, ryzyka rynkowego, ryzyka operacyjnego i ryzyka stopy procentowej w portfelu bankowym).

Wspólny zespół nadzorczy wybierał z zakresu możliwych wartości odpowiedni wstępny wymóg P2R na podstawie oceny ogólnego ryzyka dla kapitału banku. Stosował przy tym wagi ryzyk dotyczących filaru II do punktacji dla elementów SREP. Dokonywał także ukierunkowanego osądu sytuacji banku, w tym rzetelności jego procesu wewnętrznej oceny adekwatności kapitałowej (ICAAP).

Wstępny wymóg P2R był jedynie punktem wyjścia i mógł się różnić od końcowego narzutu nałożonego ostatecznie na dany bank. Zmiany mogły wynikać z ocen poszczególnych ryzyk przeprowadzonych na kolejnych etapach.

Etap 2

Na etapie 2 wspólny zespół nadzorczy dzielił wstępny wymóg kapitałowy w ramach filaru II na narzuty według ryzyk. Miało to na celu stworzenie zbioru wstępnych narzutów dla ryzyk związanych z modelem biznesowym, zarządzaniem wewnętrznym i zarządzaniem ryzykiem oraz ryzyk kapitałowych.

Przy podziale narzutu P2R według ryzyk uwzględniano informacje dotyczące procesu ICAAP i wymaganego minimalnego poziomu kapitału, żeby nie liczyć dwukrotnie ryzyk ujętych już w wymogu w ramach filaru I.

Ponieważ praktyki prowadzenia procesu ICAAP różnią się w poszczególnych bankach, wspólny zespół nadzorczy decydował według własnego uznania, jak uwzględnić ocenę procesu ICAAP danego banku w ogólnym poziomie wymogu P2R i jego podziale według ryzyk.

EBC promuje udoskonalone praktyki ICAAP i ten proces był ważnym elementem całej procedury. Więcej informacji o tym, jak EBC zachęcał banki do ulepszania zasad prowadzenia procesu ICAAP, można znaleźć w raporcie EBC dotyczącym bankowych praktyk prowadzenia procesu ICAAP oraz artykule na ten temat zamieszczonym w Supervision Newsletter.

Etap 3

W ramach etapu 3 wspólny zespół nadzorczy weryfikował wstępne narzuty dla poszczególnych ryzyk wynikające z etapu 2. W tym celu brał pod uwagę różne źródła informacji, w tym kluczowe wskaźniki ryzyka, wyniki procesu ICAAP danego banku, analizę podobnych banków oraz ustalenia z kontroli na miejscu i dogłębnych analiz. Badał ogół dostępnych informacji, żeby indywidualne narzuty odpowiednio uwzględniały wszystkie istotne ryzyka i były spójne we wszystkich bankach o podobnej działalności.

Przy weryfikacji wstępnych narzutów dla poszczególnych ryzyk stosowano specjalne narzędzia nadzorcze, które zbierały informacje z różnych źródeł i umożliwiały dokładną przekrojową analizę porównawczą zastosowanej metody.

Etap 4

Na etapie 4 wspólny zespół nadzorczy ustalał ostateczne narzuty dla poszczególnych ryzyk, składające się na ostateczny wymóg kapitałowy w ramach filaru II. Wykorzystywał przy tym ukierunkowany osąd do analizy wyników etapu 3 i podejmował decyzje o właściwej wielkości narzutów dla różnych ryzyk. Uzasadnieniem tych decyzji były czynniki ryzyka związane z wymogiem P2R będące podstawą cząstkowych narzutów.

Przy ustalaniu ostatecznych poziomów tych narzutów wspólny zespół nadzorczy skupiał się na sytuacji banku. Na przykład narzut z tytułu ryzyka kredytowego mógł być odzwierciedleniem niedociągnięć rozpoznanych podczas wcześniejszej kontroli na miejscu. Indywidualne narzuty mogły również zostać skorygowane w celu wyeliminowania ewentualnego podwójnego liczenia, gdy dane czynniki uwzględniono jednocześnie w różnych kategoriach ryzyka. Mogły być brane pod uwagę także inne środki nadzorcze podjęte w kontekście określonej sytuacji banku.

Przekazywanie informacji

W decyzjach SREP Europejski Bank Centralny przekazywał bankom informacje o najważniejszych kwestiach nadzorczych i głównych czynnikach, które były podstawą indywidualnych wymogów kapitałowych w ramach filaru II. Celem było podkreślenie istotnych kwestii i czynników związanych z wymogiem P2R dla danego banku, a także zwiększenie przejrzystości w tym obszarze.