Sådan fastsættes søjle 2-kravet

PÅ DENNE SIDE

Søjle 2-kravet (P2R) er et krav om supplerende kapitalgrundlag, som det fremgår af tilsynskontrol- og vurderingsprocessen ( SREP). Det er et bankspecifikt kapitalkrav, der gælder ud over minimumskapitalkravene under søjle 1, hvis disse søjle 1-krav undervurderer eller ikke i tilstrækkelig grad dækker visse risici.

Den nye P2R-metode for SREP-cyklussen 2026

ECB Banktilsyns tilsynsråd besluttede at revidere metoden til beregning af P2R. Dette var for at gøre metoden enklere og mere robust under hensyntagen til anbefalingerne fremsat i 2023 af en uafhængig ekspertgruppe.

Gennemgangen af metoden er led i reformen af SREP.

Fx formidles SREP-resultatet nu i slutningen af oktober, hvilket er seks uger tidligere end hidtil. Det har givet bankerne mere tid til at tilpasse sig de nye krav. Derudover fokuserer SREP-afgørelserne på de alvorligste konklusioner eller foranstaltninger. Dette har ført til en reduktion af nye kvalitative SREP-foranstaltninger - fra ca. 700 i 2021 til mindre end 400 i 2025 - hvilket afspejler både et skarpere fokus på strukturelle problemer og en hurtigere indsats uden for den årlige SREP-cyklus.

Den reviderede P2R-metode vil sammen med de øvrige ovennævnte ændringer bidrage til at gøre ECB's tilsyn mere effektivt og risikobaseret.

Centrale elementer i den reviderede P2R-metode

- Metoden er fortsat stærkt forankret i SREP, som er rygraden i vores tilsyn. Gennem SREP foretager de fælles tilsynsteam en omfattende vurdering og bedømmelse af bankernes risici med udgangspunkt i resultaterne fra tilsynsrapportering, tilsynskontroller af interne kontroller, horisontale analyser og inspektioner på stedet. I overensstemmelse med den tidligere metode vil dårligere SREP-scorer i princippet føre til højere søjle 2-krav. En fastholdelse af dette stærke udgangspunkt vil sikre, at søjle 2-kravene fortsat afspejler bankernes individuelle risikoprofiler, sikrer kontinuitet og undgår ændringer i kapitalkravene på systemisk niveau.

- Den nye metode mindsker den operationelle kompleksitet ved at skabe en mere direkte forbindelse mellem søjle 2-krav og de enkelte risikofaktorer under søjle 2. I den tidligere metode blev P2R fastsat fra et bredt beslutningsinterval, der er knyttet til det vægtede gennemsnit af SREP-risikoscorerne og efterfølgende opdelt efter risiko på grundlag af tallene fra bankens proces til vurdering af den interne kapital (ICAAP). I den reviderede metode fastsætter de fælles tilsynsteam individuelle tillæg for hver risikotype i de enkelte søjle 2-risikoelementer inden for snævrere beslutningsintervaller baseret på SREP-scorer og tager hensyn til eventuelle væsentlige risikofaktorer, der viser en afvigende profil, og som ikke bør udvandes til den tilsvarende score. Yderligere oplysninger om, hvordan den reviderede metode sammenholdes med den foregående metode, findes i Banktilsynets blogindlæg "Revision af søjle 2-kravsmetoden".

- I denne metode tages der højde for princippet om "begrænset tilsynsmæssig vurdering" i processen til fastsættelse af P2R. Vejledning vil hjælpe tilsynsmyndighederne med at vurdere risikoindikatorer, håndtere afvigende tilfælde og undgå overlapning mellem søjle 1- og søjle 2-krav. Gennemgangen og benchmarkingen foretaget af Den Fælles Tilsynsmekanismes anden forsvarslinje vil sikre, at metoden giver solide resultater og konsistens på tværs af bankerne.

Den reviderede P2R-metode blev testet i løbet af 2025. ECB vil anvende denne nye metode fra SREP-cyklussen 2026. Søjle 2-krav baseret på den nye metode træder i kraft den 1. januar 2027.

Hvordan fungerer den nye P2R-metode?

Den reviderede metode omfatter tre trin (se figuren nedenfor):

Trin 1: kortlægning af SREP-scorer til P2R-intervaller for hver risikotype

Tilsynsmyndighederne sammenfatter resultatet af deres SREP-vurdering ved at tildele hvert risikoelement en score (forretningsmodel, intern ledelse, kreditrisiko, markedsrisiko, operationel risiko og renterisiko i anlægsbeholdningen). Disse SREP-scorer danner udgangspunkt for fastsættelsen af P2R.

På trin 1 knyttes hver SREP-score til et P2R-interval på grundlag af en foruddefineret matrix. Matrixen er kalibreret for at sikre, at de søjle 2-risici, der er mest relevante for hver forretningsmodel, får en højere vægt, og at lavere SREP-scorer resulterer i intervaller med højere P2R-værdier.

Formålet med trin 1 er at sammenkæde P2R-kapitalkrav og SREP-vurderingen.

Trin 2: fastsættelse af P2R for hver enkel risiko ved hjælp af begrænset tilsynsmæssig vurdering

På trin 2 fastsætter det fælles tilsynsteam kapitalkrav for hvert risikoelement inden for det P2R-interval, der er defineret i trin 1. For at sikre omfattende dækning af risici under søjle 2 tager det fælles tilsynsteam alle tilgængelige oplysninger i betragtning, herunder udestående kvalitative foranstaltninger, en banks resultater og den tid, der er nødvendig for at afhjælpe tidligere svagheder. De gennemgår kvantitative og kvalitative indikatorer for at identificere afvigende tilfælde og sikre, at P2R fortsat fokuserer på centrale risikofaktorer under søjle 2.

Det fælles tilsynsteam anvender også tal fra bankens ICAAP som en yderligere informationskilde, hvis disse anses for at være tilstrækkeligt pålidelige.

Endelig vurderer og håndterer det fælles tilsynsteam fra sag til sag mulig overlapning mellem søjle 1- og søjle 2-krav, herunder krav som følge af gennemførelsen af den nye kapitalkravsforordning (CRR III).

Formålet med trin 2 er at fastsætte P2R-bidragene for hvert risikoområde.

Trin 3: fastsættelse af det endelige P2R

Der kan være særlige tilfælde, hvor en banks overordnede risikoprofil afviger fra summen af dens individuelle risici, eller hvor der i den endelige P2R-afgørelse skal tages hensyn til specifikke aspekter - som fx dem, der ikke er dækket i tidligere trin af metoden eller særlige omstændigheder såsom fusioner eller overtagelser.

På trin 3 anvender det fælles tilsynsteam en begrænset tilsynsmæssig vurdering fra sag til sag for at sikre, at P2R fuldt ud afspejler instituttets søjle 2-risikoprofil. Endelig fastsætter de fælles tilsynsteam deres forslag til P2R og benchmarks for anden forsvarslinje, som skal sikre en retfærdig og ensartet anvendelse.

Formålet med trin 3 er at fastsætte en P2R, der afspejler en omfattende vurdering af et instituts risikoprofil.

Hvordan tager den reviderede søjle 2-metode højde for overlapning mellem søjle 1- og søjle 2-krav?

Søjle 1-kravene definerer minimumskapitalen for banker til dækning af deres kredit-, markeds- og operationelle risici. I Den Europæiske Union fastsættes søjle 1-kravene i overensstemmelse med CRR. Søjle 2-kravene er bankspecifikke og fastsættes af tilsynsmyndighederne for at afhjælpe de svagheder, der er konstateret i forbindelse med deres vurderinger.

- Søjle 2-krav dækker risici, der ikke er omfattet af søjle 1-krav, fx risici hidrørende fra bankens forretningsmodel, intern ledelse og renterisiko i anlægsbeholdningen. I forbindelse med disse risici overlapper søjle 1- og søjle 2-kravene aldrig hinanden.

- Søjle 2-kravene omfatter også elementer af kredit- og markedsrisici samt operationelle risici, som ikke er tilstrækkeligt dækket af søjle 1-kravene. I dette tilfælde kan der kun forekomme overlapning, hvis faktorerne bag søjle 1- og søjle 2-kravene var stærkt korrelerede.

For fortsat at sikre, at P2R fortsat fokuserer på søjle 2-risici, giver den reviderede P2R-metode de fælles tilsynsteam værktøjer, der hjælper dem med at identificere og håndtere overlapning med søjle 1-kravene som følger.

- I overensstemmelse med den tidligere P2R-metode anvendes SREP-scorer som udgangspunkt for fastsættelsen af P2R. Disse fastsættes på grundlag af risikoindikatorer, som er mere vidtgående end dem, der er omfattet af søjle 1-kravene. SREP-scorer tager fx højde for risici som følge af svage interne politikker og kontroller, som ikke er faktorer bag søjle 1-kravene. De fælles tilsynsteam kontrollerer, om en bestemt SREP-score synes at være stærkt forbundet med risici, som allerede er dækket af søjle 1-kravene. De fælles tilsynsteam vil fx kontrollere, om fradrag af forventede tab i henhold til den interne ratingbaserede metode kan dække hensættelsesunderskud, der er identificeret i SREP-vurderingen af kreditrisiko. De fælles tilsynsteam vil også kontrollere, om risici som følge af handelsaktiviteter, der er omfattet af søjle 1, i væsentlig grad påvirker resultatet af SREP-vurderingen af markedsrisikoen. Virkningen af mulig overlapning forventes ikke at være betydelig, da SREP-scorerne omfatter flere dimensioner ud over søjle 1, fx kvalitative vurderinger af interne risikokontrolforanstaltninger.

- Ved fastsættelsen af P2R tager de fælles tilsynsteam ikke højde for de svagheder, der er identificeret i søjle 1-risikomodellerne. Der vil blive lagt særlig vægt på interne modeller, der ikke længere er tilladt i henhold til CRR III (fx den tidligere avancerede målemetode for operationel risiko), og på de institutter, der er bundet af det nye outputgulv i overensstemmelse med artikel 104a, stk. 6, litra b), i kapitalkravsdirektiv VI.

- De benchmarking- og overvågningsaktiviteter, der udføres inden for den fælles tilsynsmekanisme, sikrer, at mulige årsager til overlapning, fx lovgivningsmæssige ændringer, straks identificeres og håndteres.

Hvis der identificeres overlapning, vil de fælles tilsynsteam tilpasse søjle 2-kravene i overensstemmelse hermed fra sag til sag.

CRR III har haft en vis indvirkning siden januar 2025, fx på operationel risiko, og dette vil blive håndteret effektivt ved hjælp af den reviderede metode som forklaret nedenfor.

Andre måder, hvorpå CRR III påvirker søjle 2-kravene, herunder gennem implementering af outputgulvet og den grundlæggende revision af handelsbeholdningen, er endnu ikke fuldt ud realiseret. Disse andre virkninger vil være forskellige med hensyn til antallet af berørte institutter, væsentligheden og længden af overgangsfasen. Den individuelle tilgang, som er indarbejdet i den reviderede P2R-metode, vil løbende tage højde for eventuel overlapning under hensyntagen til bankernes specifikke risikoprofil på et hvilket som helst tidspunkt.

Eksempel: Hvordan kan et fælles tilsynsteam vurdere mulig overlapning mellem søjle 1- og søjle 2-krav i forbindelse med operationel risiko?

Ved at afskaffe den tidligere standardiserede og avancerede målemetode har CRR III udvidet søjle 1-kravene til visse bankers operationelle risiko. Den nye standardmetode anvender den forretningsindikator, der er knyttet til pengeinstitutternes størrelses- og resultatdata til at fastsætte søjle 1-kravene til operationel risiko. Disse ændringer har været gældende siden 1. januar 2025 uden nogen overgangsordning.

For at fastslå fra sag til sag om de nye CRR III-regler fører til overlapning mellem søjle 1- og søjle 2-krav, kan et fælles tilsynsteam fx vurdere følgende:

- De kan overveje, om SREP-scoren for operationel risiko (som anvendes på trin 1 som et udgangspunkt for at bestemme P2R-tillægsintervallet) påvirkes væsentligt af de samme faktorer, der påvirker søjle 1-kravene i henhold til CRR III. SREP-metoden sikrer, at SREP-scorerne i vid udstrækning afspejler bankernes risikoprofiler, men der kan være afvigende tilfælde, hvor visse elementer vedrørende bankernes størrelse og resultatdata påvirker SREP-scoren uforholdsmæssigt meget, hvilket skaber en risiko for overlapning mellem søjle 1- og søjle 2-kravene.

- De kan vurdere, om risici i tilknytning til modeller, der ikke længere er tilladt i henhold til CRR III, i væsentlig grad påvirker SREP-scoren for operationel risiko. Eventuel overlapning i forbindelse med tidligere modeller bør vurderes og, hvis det er relevant, håndteres i overensstemmelse hermed.

Efterfølgende vil de fælles tilsynsteam også vurdere, hvorvidt den nye standardmetode i tilstrækkelig grad tager højde for andre bankspecifikke operationelle risici, som kan være særligt relevante. Det fælles tilsynsteam identificerer disse fra sag til sag på grundlag af kvantitative indikatorer (fx forhøjede historiske tab som følge af operationel risiko) og kvalitative oplysninger (fx IKT-risiko, tredjepartsrisiko, forretningskontinuitetsrisiko og interne risikokontrolforanstaltninger). Der bør tages tilstrækkeligt hensyn til disse risici ved fastsættelsen af P2R-tillægget.

Kommunikation

ECB vil fortsat anvende SREP-afgørelser og operationelle breve til at formidle de seneste søjle 2-krav sammen med oplysninger om de vigtigste risikofaktorer. Endvidere vil ECB hvert år fortsat offentliggøre de konsoliderede søjle 2-krav til institutter under det europæiske banktilsyn på ECB's websted. Den nye metode vil gøre det lettere for bankerne at forstå og reagere på søjle 2-faktorer og -resultater.

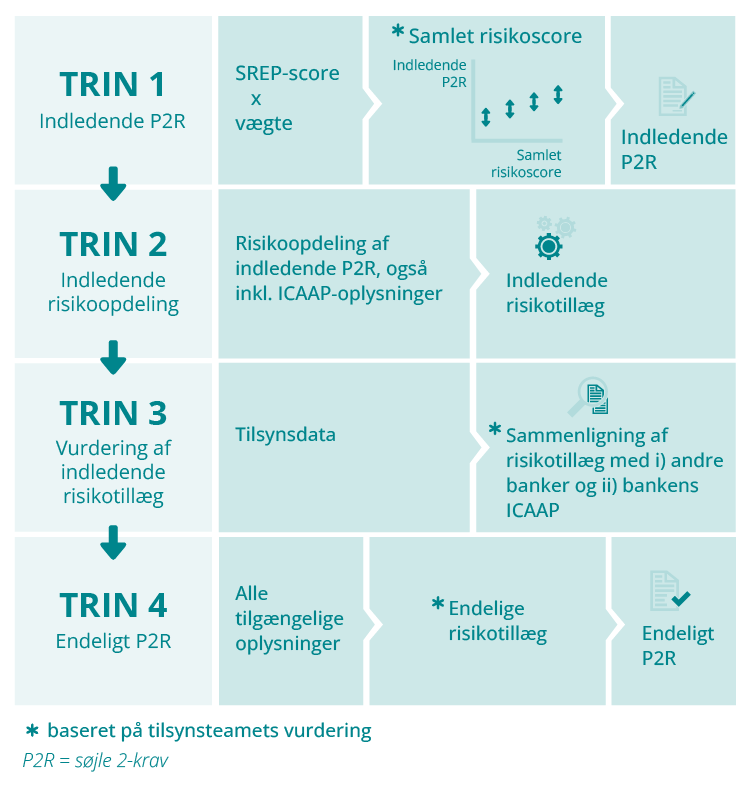

Hvordan blev P2R fastsat for SREP-cyklussen 2025?

I denne cyklus anvendte ECB Banktilsyn en firetrinsmetode til at fastsætte søjle 2-kravet for de enkelte banker, med en vurdering for hver enkelt risiko. Alle de fire trin var lige vigtige. Tilsammen resulterede de i et indledende, holistisk søjle 2-krav, der er baseret på en samlet vurdering af bankens risikoprofil, og som senere kombineredes med en mere dybdegående analyse af de enkelte risikofaktorer for at få det endelige søjle 2-krav for hver enkelt risiko.

Trin 1

På trin 1 enedes det fælles tilsynsteam for den enkelte enhed om et indledende søjle 2-krav, der tog hensyn til resultaterne af SREP's punkt 1, 2 og 3:

- vurdering af forretningsmodel og rentabilitet

- vurdering af intern ledelse og risikostyring

- vurdering af risici for kapitalen på et risikospecifikt grundlag (kreditrisiko, markedsrisiko, operationel risiko og renterisiko uden for handelsbeholdningen).

På dette trin vælger det fælles tilsynsteam et passende indledende niveau for søjle 2-kravet fra en undergruppe af mulige værdier baseret på en vurdering af den samlede risiko for bankens kapital. Dette skete ved at anvende vægtningsfaktorer for søjle 2-risici på scorerne for ovennævnte SREP-elementer. Desuden blev der anvendt begrænset vurdering for at tage højde for bankens specifikke situation, herunder pålideligheden af bankens proces til vurdering af den interne kapital (ICAAP).

Dette indledende søjle 2-krav var kun et udgangspunkt, som kan afvige fra det endelige søjle 2-krav, der i sidste ende blev fastsat for den enkelte bank. Der kan være sket ændringer som følge af de vurderinger af de enkelte risici, der er foretaget i de efterfølgende trin.

Trin 2

På trin 2 opdelte det fælles tilsynsteam det indledende søjle 2-krav i flere tillæg for hver risiko. Formålet var at tilvejebringe et grundlag af indledende tillæg for de risici, der er forbundet med bankens forretningsmodel, interne ledelse og risikostyring samt risici for kapitalen.

Ved risikoopdelingen blev der taget højde for oplysninger fra bankens interne procedure til vurdering af kapitalgrundlaget og søjle 1-krav. Dette skulle sikre, at risici, der allerede er dækket af søjle 1, ikke blev medregnet to gange.

Da ICAAP-praksis varierer fra bank til bank, var det op til det fælles tilsynsteam at beslutte, hvordan det vil afspejle sin vurdering af den enkelte banks ICAAP i det overordnede niveau for søjle 2-kravet og dets sammensætning for hver enkelt risiko.

ICAAP er en vigtig del af denne proces, da ECB har arbejdet for at forbedre ICAAP-praksis. Flere oplysninger om, hvordan ECB opfordrede bankerne til at forbedre deres ICAAP-ordninger, kan findes i ECB's rapport om bankernes ICAAP-praksis og den tilknyttede artikel i Supervision Newsletter.

Trin 3

På trin 3 vurderede det fælles tilsynsteam de indledende risikotillæg, der blev fastsat på trin 2. I den forbindelse tog ECB hensyn til forskellige informationskilder, fx centrale risikoindikatorer, bankens ICAAP-resultater, peeranalyse og resultater fra inspektioner på stedet samt dybdegående undersøgelser. På dette trin blev alle tilgængelige oplysninger taget i betragtning for at sikre, at individuelle risikotillæg i tilstrækkelig grad dækkede alle relevante risici og var konsistente på tværs af banker, der udfører lignende aktiviteter.

Særlige tilsynsværktøjer blev anvendt til at indsamle oplysninger fra forskellige kilder og foretage metodisk tværgående benchmarking i forbindelse med gennemgang af disse indledende risikotillæg.

Trin 4

På trin 4 fastsatte det fælles tilsynsteam de endelige risikotillæg, der førte til det endelige søjle 2-krav. På dette trin anvendte tilsynsteamet sin begrænsede vurdering på baggrund af resultatet af trin 3 til at fastsætte den passende størrelse af det enkelte risikotillæg. Disse afgørelser underbyggedes af søjle 2-risikofaktorerne bag hvert risikotillæg.

I forbindelse med de endelige risikotillæg fokuserede det fælles tilsynsteam på bankens specifikke situation. Tillægget for kreditrisiko kan fx have afspejlet mangler, der er konstateret i forbindelse med en nylig inspektion på stedet. Individuelle tillæg kan desuden være blevet tilpasset for at eliminere eventuelle dobbelttællinger, når de samme risikofaktorer blev behandlet samtidig under forskellige risikokategorier. Der blev også taget hensyn til andre tilsynsforanstaltninger, der er truffet for at tage højde for bankens specifikke situation.

Kommunikation

ECB informerede bankerne om de vigtigste tilsynsmæssige bekymringer og de vigtigste faktorer bag de enkelte søjle 2-krav i sine SREP-afgørelser. Formålet var at skærpe fokus og øge gennemsigtigheden med hensyn til de centrale tilsynsmæssige bekymringer og de primære risikofaktorer i forbindelse med bankens søjle 2-krav.