Как се определя изискването по Стълб II

НА ТАЗИ СТРАНИЦА

Изискването по Стълб II (P2R) е изискване за допълнителен собствен капитал, което е определено в процеса по надзорен преглед и оценка (ПНПО). Това е специфично за всяка банка капиталово изискване, което се прилага в допълнение към минималните капиталови изисквания по Стълб I, ако те подценяват или не обхващат в достатъчна степен определени рискове.

Новата методология за P2R за цикъла на ПНПО през 2026 г.

Надзорният съвет на банковия надзор в ЕЦБ реши да преразгледа методологията за изчисляване на изискването по Стълб II. Целта беше методологията да стане по-проста и по-стабилна, като се вземат предвид препоръките, отправени през 2023 г. от независима експертна група.

Прегледът на методологията е част от реформата на ПНПО.

Например резултатите от ПНПО вече се съобщават до края на октомври – шест седмици по-рано, отколкото преди. Това даде на банките повече време да се приспособят към новите изисквания. Освен това решенията по ПНПО са съсредоточени върху най-сериозните констатации или мерки. Това доведе до намаляване на новите качествени мерки по ПНПО – от около 700 през 2021 г. до под 400 през 2025 г. – в отражение както на по-силен акцент върху структурните проблеми, така и на по-бързите действия извън годишния цикъл на ПНПО.

Заедно с другите изброени по-горе промени преработената методология за изискването по Стълб II ще допринесе за това надзорът в ЕЦБ да бъде по-ефикасен, по-ефективен и по-ориентиран към рисковете.

Основни характеристики на преработената методология за P2R

- Тя остава здраво свързана с ПНПО, който е в центъра на надзорната ни работа. Посредством него СНЕ оценяват задълбочено и определят рейтинг на рисковете на банките въз основа на констатациите от надзорната отчетност, надзорните прегледи на вътрешните механизми за контрол, хоризонталните анализи и проверките на място. Както и при предишната методология по-слаб рейтинг по ПНПО по принцип води до по-високи изисквания по Стълб II. Запазването на тази силна връзка ще гарантира, че изискванията по Стълб II ще продължат да отразяват индивидуалните рискови профили на банките, осигурявайки приемственост и избягвайки промени в капиталовите изисквания на системно равнище.

- Новата методология намалява оперативната сложност, като създава по-пряка връзка между изискванията по Стълб II и индивидуалните двигатели на риска по Стълб II. При предишната методология изискването по Стълб II се избираше от широк диапазон решения, свързани със среднопретегления ПНПО рейтинг на рисковете, а след това се правеше разбивка риск по риск въз основа на данните от вътрешния анализ на адекватността на капитала (ВААК) на банката. В преработената методология СНЕ определят отделни добавки риск по риск за всеки елемент на рисковете по Стълб II в по-тесен диапазон на решенията въз основа на ПНПО рейтинга и вземат предвид всички значителни двигатели на риска с нетипичен профил, които не би трябвало да се размиват в съответния рейтинг. За подробна съпоставка между преработената и предишната методология вижте статията в Надзорния блог Reviewing the Pillar 2 requirement methodology.

- При тази методология в процеса на определяне на P2R се прилага принципът на „ограничена надзорна преценка“. На надзорниците ще бъдат предоставени указания, които да им помагат в оценката на показателите за риск, третирането на нетипични случаи и избягването на припокриване между изискванията по Стълб I и Стълб II. Прегледът и сравнителният анализ от втората защитна линия на единния надзорен механизъм ще гарантират, че методологията осигурява надеждни резултати и последователност при всички банки.

Преработената методология за P2R беше тествана през 2025 г. ЕЦБ ще започне да я прилага от цикъла на ПНПО през 2026 г. Изискванията по Стълб II въз основа на новата методология ще влязат в сила от 1 януари 2027 г.

Как ще функционира новата методология за P2R?

Преразгледаната методология включва три стъпки (вижте диаграмата по-долу):

Стъпка 1: разпределяне на ПНПО рейтингите в диапазони на P2R риск по риск

Надзорниците обобщават резултатите от оценката по ПНПО, като определят рейтинг за всеки рисков елемент (бизнес модел, вътрешно управление, кредитен риск, пазарен риск, операционен риск и лихвен риск в банковия портфейл). Тези ПНПО рейтинги са отправната точка за определяне на изискването по Стълб II.

В Стъпка 1 всеки ПНПО рейтинг се причислява към диапазон на P2R в предварително определена таблица. Тя се калибрира така, че рисковете по Стълб II, които са най-релевантни за всеки бизнес модел, да получат по-високо тегло, а по-ниските ПНПО рейтинги да попаднат в диапазони с по-високи стойности на P2R.

Целта на Стъпка 1 е да се свържат капиталовите изисквания по Стълб II и оценката по ПНПО.

Стъпка 2: определяне на P2R риск по риск с прилагане на ограничена надзорна преценка

В Стъпка 2 СНЕ посочват капиталово изискване за всеки рисков елемент в диапазона на P2R, определен в Стъпка 1. За да осигури всеобхватно покритие на рисковете по Стълб II, СНЕ взема предвид цялата налична информация, включително неизпълнените мерки от качествен характер, историята на банката и времето, необходимо за коригиране на предишни слабости. Те разглеждат количествени и качествени показатели, за да установят нетипични случаи и да се уверят, че P2R остава съсредоточено върху основните двигатели на риска по Стълб II.

Освен това СНЕ използват данни от ВААК на банките като допълнителен източник на информация, ако те се считат за достатъчно надеждни.

И накрая, за всеки отделен случай СНЕ извършва оценка и предприема мерки по отношение на потенциалните припокривания между изискванията по Стълб I и Стълб II, включително произтичащите от прилагането на новия Регламент за капиталовите изисквания (РКИ III).

Целта на Стъпка 2 е да се определят дяловете в P2R за всяка област на риск.

Стъпка 3: определяне на окончателното P2R

Възможни са изключителни случаи, в които цялостният рисков профил на банката се различава от сбора от отделните ѝ рискове, или в които специфични аспекти – като например необхванати в предишните стъпки на методологията или специфични обстоятелства от рода на сливания или придобивания – трябва да се вземат предвид в окончателното решение за P2R.

В Стъпка 3 СНЕ прилагат ограничена надзорна преценка за всеки отделен случай, за да се уверят, че P2R отразява изцяло рисковия профил на институцията по Стълб II. И накрая, СНЕ посочват предложение за P2R и втората защитна линия прави сравнителен анализ на резултатите от методологията, за да осигури справедливо и последователно прилагане.

Целта на Стъпка 3 е да се определи изискване по Стълб II, в което е отразена всеобхватна оценка на рисковия профил на институцията.

Как в преработената методология за Стълб II се преодолява припокриването между изискванията по Стълб I и Стълб II?

Изискванията по Стълб I определят минималния капитал, с който банките да покриват своите кредитни, пазарни и операционни рискове. В Европейския съюз изискванията по Стълб I се определят в съответствие с РКИ. Изискванията по Стълб II са специфични за всяка банка и се определят от надзорните органи с цел да се преодолеят слабостите, установени в оценките им.

- Те обхващат рискове, които не са покрити от изискванията по Стълб I, например произтичащи от бизнес модела на банката, вътрешното управление и лихвения риск в банковия портфейл. За тези рискове изискванията по Стълб I и Стълб II никога не се припокриват.

- Изискванията по Стълб II обхващат и елементи на кредитните, пазарните и операционните рискове, които не са покрити в достатъчна степен от изискванията по Стълб I. В този случай припокриване може да има само ако обуславящите фактори на изискванията по Стълб I и Стълб II са тясно свързани.

За да е все така сигурно, че изискванията по Стълб II остават съсредоточени върху рисковете по Стълб II, преработената методология за P2R предоставя на СНЕ инструменти, които им помагат да откриват и преодоляват припокриването с изискванията по Стълб I, както следва.

- В съответствие с предишната методология за P2R ПНПО рейтингите се използват като отправна точка за определяне на изискването по Стълб II. Това става въз основа на показатели за риск, които не се изчерпват с показателите за изискванията по Стълб I. Така например ПНПО рейтингите обхващат рискове, произтичащи от слаби вътрешни политики и механизми за контрол, които не са двигатели на изискванията по Стълб I. СНЕ ще проверят дали определен ПНПО рейтинг може да бъде тясно свързан с рискове, които вече са обхванати от изискванията по Стълб I. Те ще проверяват например дали приспаданията на очаквани загуби съгласно вътрешнорейтинговия подход биха могли да прикриват пропуски в провизирането, установени в оценката на кредитния риск в рамките на ПНПО. СНЕ ще проверяват също дали рискове, произтичащи от обхванатите в Стълб I търговски дейности, влияят съществено върху резултата от оценката на пазарния риск в рамките на ПНПО. Въздействието на тези потенциални припокривания не се очаква да бъде значително, тъй като ПНПО рейтингите включват редица аспекти извън Стълб I, като например качествени оценки на вътрешните механизми за контрол на риска.

- Когато определят изискването по Стълб II, СНЕ няма да вземат предвид слабостите, установени в моделите за риск по Стълб I. Специално внимание ще бъде обърнато на вътрешните модели, които вече не са разрешени съгласно РКИ III (например предишният усъвършенстван подход за измерване на операционния риск), и на институциите, които са обвързани от новия долен праг в съответствие с член 104а, параграф 6, буква б) от Директивата за капиталовите изисквания VI.

- Дейностите по сравнителен анализ и наблюдение, извършвани в единния надзорен механизъм, гарантират бързото идентифициране и преодоляване на потенциалните фактори за припокриване, като например регулаторни промени.

Ако се установи припокриване, СНЕ коригират съответно изискванията по Стълб II според всеки отделен случай.

От януари 2025 г. насам РКИ III оказва известно въздействие, например върху операционния риск, и за това ще бъдат взети ефективни мерки в преработената методология, както е обяснено по-долу.

Други начини, по които РКИ III засяга изискванията по Стълб II, включително чрез прилагането на долния праг на изчисленията и основния преглед на търговския портфейл, тепърва предстои да се проявят напълно. Тези други ефекти ще бъдат разнородни що се отнася до броя на засегнатите институции, значимостта и продължителността на преходния етап. Чрез подхода според всеки отделен случай, заложен в преработената методология за P2R, ще се премахват текущо евентуални припокривания, като се отчита специфичният рисков профил на банките във всеки един момент.

Пример: Как СНЕ може да оцени потенциално припокриване на изискванията по Стълб I и Стълб II за операционен риск?

Прекратявайки предишния стандартизиран подход и усъвършенствания подход за измерване, РКИ III разшири изискванията по Стълб I за операционния риск на някои банки. В новия стандартизиран подход при определянето на изискванията по Стълб I за операционен риск се използва бизнес индикатор, който е свързан с размера на банката, и данни за нейните печалби и загуби. Тези промени са в сила от 1 януари 2025 г. без преходни разпоредби.

За да установи във всеки отделен случай дали новите правила на РКИ III водят до припокриване между изискванията по Стълб I и Стълб II, СНЕ могат например да подлагат на оценка следното.

- Те могат да проверят дали ПНПО рейтингът за операционен риск (който се използва в Стъпка 1 като отправна точка за определяне на диапазона на добавката по Стълб II) се влияе съществено от същите фактори, които въздействат върху изискванията по Стълб I съгласно РКИ III. Макар че методологията на ПНПО се грижи ПНПО рейтингите да отразяват в пълна степен рисковите профили на банките, възможно е да има нетипични случаи, при които определени елементи, свързани с размера и данните за печалбите и загубите на банките, влияят непропорционално върху ПНПО рейтинга, създавайки риск от припокриване между изискванията по Стълб I и Стълб II.

- Те могат да оценят дали рисковете, свързани с модели, които вече не са разрешени съгласно РКИ III, влияят съществено върху ПНПО рейтинга за операционен риск. Всяко припокриване, свързано с наследени модели, следва да се подложи на оценка, и по него да се предприемат съответни действия, както е целесъобразно.

След това СНЕ ще оценят също дали новият стандартизиран подход не улавя в достатъчна степен други специфични за банката операционни рискове, които биха могли да бъдат особено релевантни. Те ще се установяват от СНЕ за всеки отделен случай въз основа на количествени показатели (например повишени загуби от операционен риск в ретроспективен план) и информация от качествен характер (например риск при ИКТ, рискове, породени от трети страни, риск за непрекъсваемостта на дейността и вътрешен контрол на риска). Тези рискове следва да бъдат адекватно отчетени при определянето на добавката по P2R.

Комуникация

ЕЦБ ще продължи да използва решенията по ПНПО и оперативните писма, за да съобщава актуалните изисквания по Стълб II заедно с информация за основните двигатели на риск. Тя ще продължи също така да публикува всяка година на уебсайта си консолидираните изисквания по Стълб II за институциите под европейски банков надзор. С новата методология за банките ще стане по-лесно да разбират свързаните със Стълб II фактори и резултати и да предприемат съответните действия.

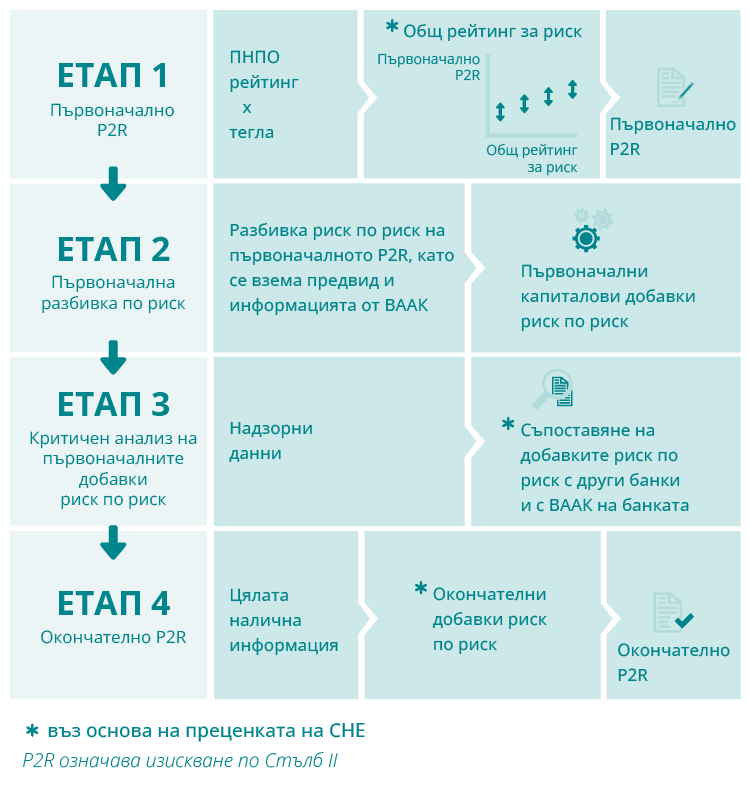

Как беше определено изискването по Стълб II за цикъла на ПНПО през 2025 г.?

В този цикъл банковият надзор в ЕЦБ приложи метод, състоящ се от четири стъпки, за да определи изискването по Стълб II за всяка банка на база отделен риск. Всяка от стъпките беше еднакво важна. Въз основа на тяхната съвкупност беше изчислено първоначално, холистично изискване по Стълб II, което се опираше на цялостна оценка на рисковия профил на банката. Впоследствие тя беше съчетана с по-задълбочен анализ на всеки отделен рисков фактор и така беше изчислено окончателното изискване по Стълб II, риск по риск.

Стъпка 1

В Стъпка 1 съвместният надзорен екип (СНЕ) за отделната институция постигна съгласие по първоначално изискване по Стълб II, в което бяха взети предвид резултатите от елементи 1, 2 и 3 от ПНПО:

- оценка на бизнес модела и рентабилността;

- оценка на вътрешното управление и управлението на риска;

- оценка поотделно на всеки от рисковете за капитала (кредитен риск, пазарен риск, операционен риск и лихвен риск в банковия портфейл).

В тази стъпка СНЕ избра целесъобразно първоначално изискване по Стълб II от група възможни стойности въз основа на оценка на цялостния риск за капитала на банката. За тази цел към рейтингите на гореспоменатите елементи на ПНПО бяха приложени коефициенти за претегляне на рисковете по Стълб II. Освен това беше използвана ограничена преценка, за да се вземе предвид специфичното положение на банката, включително надеждността на нейния вътрешен анализ на адекватността на капитала (ВААК).

Това първоначално изискване по Стълб II беше само отправна точка и можеше да се различава от окончателното изискване, за което в крайна сметка беше постигано съгласие за конкретната банка. Възможно е в следващите стъпки да са направени промени в резултат на оценките риск по риск.

Стъпка 2

В Стъпка 2 СНЕ раздели първоначалното изискване по Стълб II на няколко добавки риск по риск. Целта беше да се получи основа от първоначални капиталови добавки за рисковете, свързани с бизнес модела на банката, нейното институционално управление и управлението на риска, както и с рисковете за капитала.

В разбивката по рискове беше взета предвид информацията от ВААК на банката и нейното изискване по Стълб I. Целта беше да се гарантира, че вече обхванатите от Стълб I рискове не се отчитат повторно.

Тъй като практиките по отношение на ВААК се различават при отделните банки, СНЕ преценяваше как да отрази оценката си на ВААК на отделната банка в общото изискване по Стълб II и неговия състав риск по риск.

ВААК е важна част от този процес, тъй като ЕЦБ насърчава по-добри практики за него. За повече информация как ЕЦБ приканваше банките да усъвършенстват уредбата си за ВААК вижте доклада на ЕЦБ за практиките на банките по отношение на ВААК и статията по темата в Надзорен бюлетин.

Стъпка 3

В Стъпка 3 СНЕ подложи на критичен анализ първоначалните капиталови добавки риск по риск, определени в Стъпка 2. За тази цел той разгледа различни източници на информация, като например основни показатели за риск, резултатите от ВААК на банката, анализи на сходни институции и констатации от проверки на място и задълбочени проучвания. Тази стъпка включваше разглеждане на цялата налична информация, за да е сигурно, че отделните добавки риск по риск покриват в достатъчна степен всички релевантни рискове и са съгласувани за всички банки със сходна дейност.

Бяха използвани специализирани надзорни инструменти за събиране на информация от различни източници и за провеждане на методичен хоризонтален сравнителен анализ, за да бъдат разгледани критично тези първоначални добавки риск по риск.

Стъпка 4

В Стъпка 4 СНЕ определи окончателните капиталови добавки риск по риск и въз основа на това – окончателното изискване по Стълб II. При това той приложи ограничена преценка на база на резултата от Стъпка 3, за да определи целесъобразен размер на всяка добавка риск по риск. Решенията се обосноваваха от двигателите на рисковете, свързани с всяка отделна добавка, които принадлежат към Стълб II.

При определянето на окончателните добавки риск по риск СНЕ съсредоточаваше вниманието си върху спецификата на банката. Така например, възможно е добавката за кредитен риск да е отразявала недостатъци, установени при неотдавнашна проверка на място. Възможно е също отделните добавки да са били коригирани така, че да се елиминира евентуално повторно отчитане, когато едни и същи фактори на риск са били разглеждани едновременно в различни категории риск, или да са били обмисляни други надзорни мерки, съобразени със спецификата на банката.

Комуникация

В решенията си по ПНПО ЕЦБ съобщи на банките основните си надзорни опасения и основните фактори, обуславящи индивидуалните изисквания по Стълб II. Целта беше да се изостри вниманието към основните надзорни проблеми и двигатели на риска, обуславящи изискването по Стълб II, и да се засили прозрачността.