ECB-Bankentoezicht: Toezichtsprioriteiten voor 2022-2024

1 Inleiding

De onder toezicht staande instellingen zijn het afgelopen jaar weerbaar gebleven, hoewel het risicolandschap van de Europese banksector nog steeds wordt bepaald door de gevolgen van de coronapandemie (Covid-19). De onder toezicht staande instellingen zijn bestand geweest tegen de negatieve economische schok als gevolg van de uitbraak van de pandemie. Over het geheel genomen zijn ze goed gekapitaliseerd[1] gebleven en in staat geweest om huishoudens, kleine, middelgrote en grote ondernemingen te helpen aan de uitdagingen van de wereldwijde gezondheidscrisis het hoofd te bieden. Door de verbetering van de macro-economische omstandigheden vergeleken met de situatie van vorig jaar[2] zijn sommige risico’s voor de banksector kleiner geworden. Tegelijkertijd blijven de economische vooruitzichten onzeker en gevoelig voor de ontwikkeling van de pandemie en recentere knelpunten in toeleveringsketens. Hoewel de buitengewone steunmaatregelen een toename van het aantal faillissementen en niet-renderende leningen (non-performing loans – NPL’s) hebben helpen voorkomen, blijft de activakwaliteit van banken tegen de geschetste achtergrond een punt van zorg. De mogelijkheid bestaat dat de volledige impact van de pandemie pas op middellange termijn zichtbaar wordt, nadat de overheid het grootste deel van de noodsteun heeft ingetrokken. Bovendien leidt de combinatie van historisch lage reële rendementen en hoge waarderingen tot bezorgdheid over een mogelijke herbeprijzing van risico's op de financiële markten. Als het zover komt, kan de algehele weerbaarheid van banken worden geraakt. Daarnaast heeft de crisis een aantal structurele kwetsbaarheden, waaronder de houdbaarheid van de bedrijfsmodellen van banken en interne governance, verergerd. Hierop moeten banken en toezichthouders effectief en tijdig actie ondernemen. Ten slotte moeten toezichthouders op proactieve wijze nieuwe en veranderende risico’s beperken, bijvoorbeeld op het gebied van klimaat en milieu.

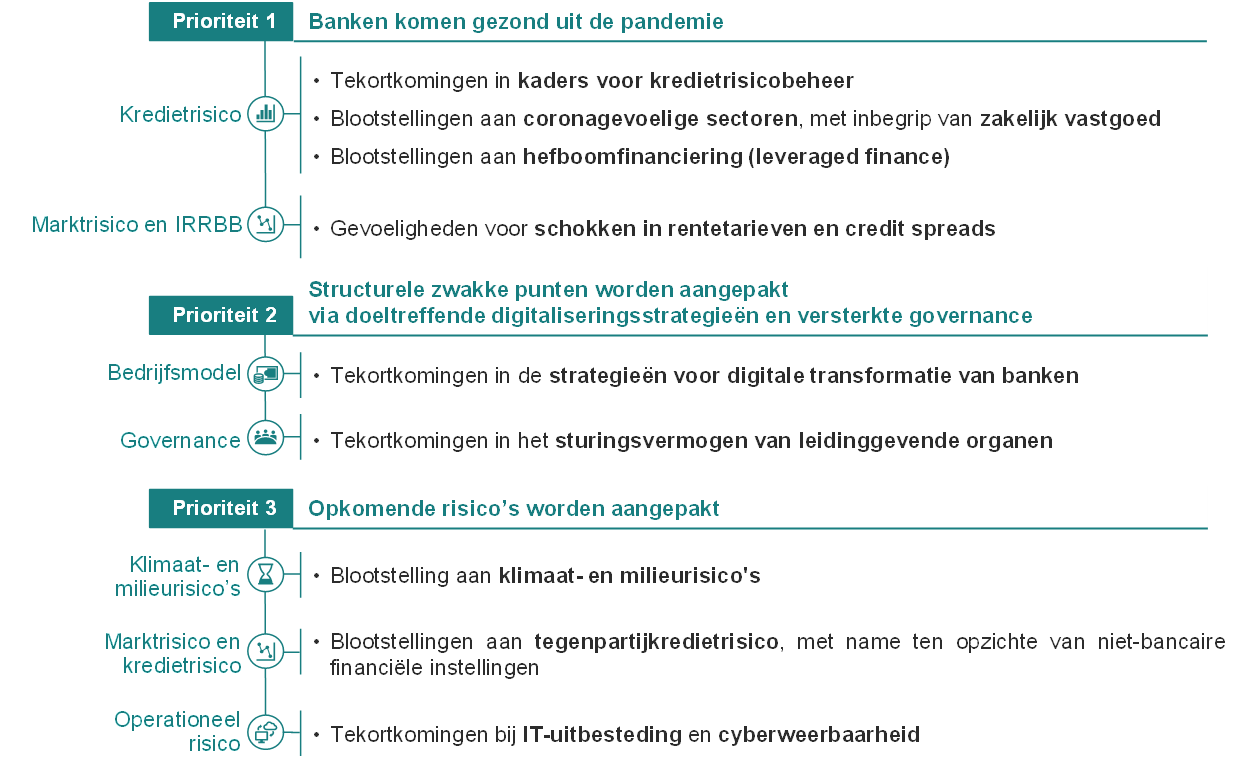

Tegen deze achtergrond heeft ECB-Bankentoezicht, in samenwerking met de nationale bevoegde autoriteiten, de belangrijkste risico’s en kwetsbaarheden van de belangrijke instellingen onder haar directe toezicht grondig beoordeeld en op basis daarvan de strategische prioriteiten voor de komende drie jaar vastgesteld. De drie prioriteiten die voor 2022-2024 zijn vastgesteld, moeten ervoor zorgen dat banken 1) gezond uit de pandemie komen, 2) de mogelijkheid aangrijpen om structurele zwakke punten aan te pakken via doeltreffende digitaliseringsstrategieën en versterkte governance, en 3) opkomende risico’s, waaronder klimaat- en milieurisico’s, IT- en cyberrisico’s, aanpakken (zie Figuur 1). Voor elke prioriteit heeft ECB-Bankentoezicht een aantal strategische doelstellingen en onderliggende werkprogramma’s voor de komende drie jaar ontwikkeld. Deze zijn gericht op het aanpakken van de belangrijkste kwetsbaarheden die dit jaar bij het in kaart brengen van de risico’s en prioriteiten zijn vastgesteld (zie paragraaf 2.2 voor nadere bijzonderheden).

Figuur 1

Toezichtsprioriteiten voor 2022-2024: aanpak vastgestelde kwetsbaarheden bij banken

Bron: ECB.

Toelichting: de figuur toont de drie toezichtsprioriteiten en de overeenstemmende kwetsbaarheden die de komende jaren moeten worden aangepakt door middel van gerichte werkzaamheden van ECB-Bankentoezicht. Elke kwetsbaarheid is ondergebracht bij de desbetreffende overkoepelende risicocategorie. Toezichtswerkzaamheden voor de aanpak van mogelijke schokken in rentes/credit spreads en blootstellingen aan tegenpartijkredietrisico dienen niet los van elkaar te worden gezien. Ze vullen elkaar aan en staan met elkaar in wisselwerking met het oog op het aanpakken van de bredere zorgen over correcties op financiële markten.

De procedure voor risico- en prioriteitsbepaling (‘risks and priorities exercise’) staat centraal bij het ontwikkelen en formuleren van de strategie van ECB-Bankentoezicht voor de komende drie jaar. De procedure ondersteunt het SSM-brede streven om de toezichtswerkzaamheden op middellange termijn te prioriteren en te coördineren. De toezichtsprioriteiten dienen als richtsnoer voor de gezamenlijk toezichthoudende teams (JST’s) en zijn bedoeld om een doeltreffende en consistente planning te bevorderen van het toezicht op de belangrijke instellingen die onder direct toezicht van de ECB staan. Tevens vormen ze belangrijke input voor de procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process – SREP), waarbij er rekening mee wordt houden dat kwetsbare punten en uitdagingen van bank tot bank kunnen verschillen. De toezichtsprioriteiten helpen bovendien de nationale toezichthouders om naar evenredigheid hun eigen prioriteiten voor het toezicht op minder belangrijke instellingen vast te stellen. Via transparante communicatie over de prioriteiten wordt banken duidelijk gemaakt aan welke toezichtsverwachtingen ze moeten voldoen, wordt de invloed van het toezicht op de banksector versterkt en bijgedragen tot een gelijk speelveld. De toezichtsprioriteiten bestrijken een tijdspanne van drie jaar. Hierin is het mogelijk om goede vooruitgang te boeken bij het aanpakken van eventuele kwetsbaarheden. ECB-Bankentoezicht bewaakt en beoordeelt doorlopend zowel de ontwikkeling van de risico’s en kwetsbaarheden bij de onder toezicht staande instellingen als de vooruitgang die bij de uitvoering van de vastgestelde prioriteiten wordt geboekt. De strategische prioriteiten worden weliswaar jaarlijks geëvalueerd, maar deze doorlopende bewaking stelt ECB-Bankentoezicht in staat zijn prioriteiten en de bijbehorende werkzaamheden zo nodig op korte termijn flexibel aan te passen.

De volgende paragrafen bevatten nadere informatie over de uitkomsten van de beoordeling van de risico’s en kwetsbaarheden voor 2022-2024, de bijbehorende prioriteiten en de onderliggende werkprogramma’s gericht op de belangrijke instellingen onder direct toezicht van de ECB. Naast de werkzaamheden aan de prioriteiten vinden er ook andere, reguliere toezichtswerkzaamheden plaats. Deze worden niet uitdrukkelijk in dit document vermeld.

2 Toezichtsprioriteiten en risicobeoordeling voor 2022-2024

2.1 Bedrijfsomgeving voor onder toezicht staande instellingen

Hoewel de economische vooruitzichten sinds vorig jaar zijn verbeterd, blijven er onzekerheden bestaan. Dit komt doordat de economie afhankelijk is van de ontwikkeling van de pandemie en het aanhouden van knelpunten in toeleveringsketens. Verwacht wordt dat de economie van het eurogebied zich al eind 2021 zal herstellen tot het bbp-niveau van vóór de pandemie. Dit is voornamelijk te danken aan het krachtige herstel van de binnenlandse en externe vraag als gevolg van de versoepeling van de beheersingsmaatregelen, de gestegen vaccinatiegraad en het ondersteunend monetair en begrotingsbeleid.[3] Een mogelijke heropleving van de pandemie als gevolg van meer besmettelijke virusvarianten en een verminderde werkzaamheid van vaccins, die tot herinvoering van beheersingsmaatregelen zouden nopen, zou kunnen leiden tot meer economische schade en een lager hersteltempo. Bovendien vormen hardnekkiger dan verwachte aanbodtekorten ook een potentieel neerwaarts risico voor de economische vooruitzichten.[4]

De aanzienlijke stijging van het schuldniveau in verschillende segmenten van de economie kan zich vertalen in hogere solvabiliteitsrisico’s, met name in economische sectoren en/of landen die zwaarder zijn getroffen door de pandemie. De overheidsschuldquote van het eurogebied is sinds de laatste beoordeling verder opgelopen, wat aanleiding is voor bezorgdheid over wat er zou gebeuren als de rente plotseling zou stijgen.[5] In dezelfde periode zijn ook de private schulden als percentage van het bbp aanzienlijk gestegen, waardoor de schuldaflossingscapaciteit van ondernemingen en huishoudens met een hoge schuldenlast onder druk zou kunnen komen. De brede opleving van de economische bedrijvigheid heeft bijgedragen tot de verbetering van de vooruitzichten voor de bedrijvensector, waar winstherstel zichtbaar is. Het solvabiliteitsrisico kan echter toenemen zodra de steunmaatregelen worden ingetrokken, met name in de economische sectoren die het zwaarst door de pandemie zijn getroffen. Dat is bijvoorbeeld het geval voor de sector zakelijk vastgoed (commercial real estate – CRE), waarin het aantal transacties en de transactieprijzen sterk zijn teruggelopen. Anderzijds hebben de aanhoudende stijging van de prijzen van niet-zakelijk vastgoed (residential real estate – RRE) en de robuuste hypothecaire kredietverlening ervoor gezorgd dat de schuldenlast van huishoudens en de geschatte overwaardering van de RRE-prijzen verder zijn toegenomen, hetgeen heeft bijgedragen tot de opbouw van kwetsbaarheden in de toekomst.[6]

Dankzij de verbeterde mondiale economische vooruitzichten en de ondersteunende financieringsvoorwaarden is de marktvolatiliteit verder verminderd. Sterke prijsstijgingen bij financiële activa en de aanhoudende zoektocht naar rendement geven echter aanleiding tot bezorgdheid over overwaardering. Door een combinatie van hoge waarderingen in sommige marktsegmenten en resterende onderliggende kwetsbaarheden en onzekerheden staan markten bloot aan correcties en wanordelijke schuldafbouw.[7] Het segment van hoogrentende obligaties lijkt bijzonder kwetsbaar voor een scherpe herwaardering indien beleggers abrupt hun verwachtingen voor de groeivooruitzichten veranderen of de rente plotseling stijgt.

2.2 Risico’s en prioriteiten 2022-2024

ECB-Bankentoezicht heeft zijn toezichtsprioriteiten bepaald op basis van een beoordeling van de belangrijkste risico’s en kwetsbaarheden voor de Europese banksector. De drie prioriteiten voor de periode 2022-2024 zijn allemaal even belangrijk. Ze moeten ervoor zorgen dat banken 1) gezond uit de pandemie komen, 2) van de gelegenheid gebruikmaken om structurele zwakke punten aan te pakken via doeltreffende digitaliseringsstrategieën en versterkte governance, en 3) opkomende risico’s aanpakken. Elke prioriteit is gekoppeld aan een aantal strategische doelstellingen en onderliggende werkprogramma’s op hoog niveau die gericht zijn op het aanpakken van de belangrijkste kwetsbaarheden die bij de risico- en prioriteitsbepaling van dit jaar zijn vastgesteld. In de volgende paragrafen wordt nader ingegaan op de resultaten van de risicobeoordeling en op de geplande toezichtswerkzaamheden voor de aanpak van deze specifieke kwetsbaarheden.

Prioriteit 1: banken komen gezond uit de pandemie

De aanpak van de negatieve effecten van de coronapandemie en de zorg voor een blijvend weerbare banksector is een cruciale doelstelling voor toezichthouders. Op korte tot middellange termijn gaat de aandacht van de toezichthouder uit naar een mogelijke verslechtering van de activakwaliteit als gevolg van de afbouw van de overheids- en monetairbeleidssteun en naar mogelijke waarderingscorrecties op financiële markten

Belangrijke kwetsbaarheid: tekortkomingen in kaders voor kredietrisicobeheer

Strategische doelstelling: onder toezicht staande instellingen moeten hun kredietrisicobeheer verbeteren, met name wat betreft tijdige identificatie, toekomstgerichte meting en beperking van kredietrisico’s.

Een van de unieke kenmerken van de coronacrisis is dat, ondanks een enorme afname van de economische output, de NPL's verder zijn gedaald. Dit is te danken aan de uitzonderlijke beleidsmaatregelen ter ondersteuning van de reële economie. Door deze ongekende maatregelen is ook de kredietwaardigheid van kredietnemers onduidelijk geworden en is het voor banken lastiger geworden hun kredietrisico’s nauwkeurig en proactief te beheren. De afgelopen maanden zijn er initiatieven geweest om te beoordelen of banken in staat zijn aan de toenemende verslechtering van de activakwaliteit het hoofd te bieden en om banken daarover kritisch te bevragen. Toch bleek uit de follow-up van de aan de CEO’s van banken verstuurde brief[8] dat verschillende banken nog steeds wezenlijke tekortkomingen hebben in de kaders voor kredietrisicobeheer. De belangrijkste punten van zorg houden verband met het identificeren en classificeren van noodlijdende kredietnemers, het waarderen van onderpand en het treffen van toereikende voorzieningen. Dergelijke tekortkomingen kunnen de weerbaarheid van banken tegen een mogelijke toekomstige neergang in de weg staan. Niettemin zijn sommige banken al begonnen om uit voorzorg getroffen voorzieningen vrij te laten vallen. In verband hiermee zal ECB-Bankentoezicht proactief de dialoog aangaan met banken die wezenlijke tekortkomingen hebben gemeld op een of meer van de gebieden waarop dit initiatief betrekking heeft. In voorkomend geval voert de ECB gerichte toetsingen, inspecties ter plaatse en onderzoeken van interne modellen uit. Toezichthouders zullen ook de uitvoering van de richtsnoeren van de Europese Bankautoriteit inzake de initiëring en monitoring van leningen[9] evalueren en banken hierover bevragen, met bijzondere aandacht voor vastgoedportefeuilles.

Belangrijkste geplande toezichtswerkzaamheden:

- follow-up door JST’s van de tekortkomingen in het kredietrisicobeheer die zijn vastgesteld in het kader van de brief aan CEO's, en gerichte inspecties ter plaatse[10];

- gerichte toetsingen op het gebied van de identificatie, monitoring en beoordeling van kredietrisico’s, evenals de relevante dimensies van het voorzieningenkader van IFRS 9;

- follow-up door JST’s met de desbetreffende banken, en gerichte onderzoeken van wijzigingen van interne modellen in verband met de uitvoering van het IRB-herstelprogramma van de EBA of als gevolg van de impact van de pandemie.

Belangrijke kwetsbaarheid: blootstellingen aan coronagevoelige sectoren, met inbegrip van zakelijk vastgoed

Strategische doelstelling: versterken van de aandacht van de toezichthouder voor blootstellingen van onder toezicht staande instellingen aan coronagevoelige sectoren, met inbegrip van zakelijk onroerend goed.

Ondernemingen met een hoge schuldenlast in economische sectoren die gevoeliger zijn voor de gevolgen van de pandemie blijven met name kwetsbaar voor de uitfasering van steunmaatregelen. Dankzij het geleidelijk economisch herstel, de positieve vooruitzichten en de langere duur van sommige steunmaatregelen, zoals de door publiekrechtelijke entiteiten verleende garanties, is het risico van een piek in de wanbetalingen door ondernemingen verminderd. Toch blijven de blootstellingen van banken aan kwetsbare ondernemingen vatbaar voor een mogelijke verslechtering van de activakwaliteit, en moeten ze daarom adequaat worden bewaakt en dienovereenkomstig worden beheerd. Dit is met name relevant voor de blootstellingen van banken aan de CRE-markt, die een neergang doormaakte nadat de vraag door pandemie was verschoven. ECB-Bankentoezicht zal daarom het toezicht op de risicoposities van banken ten opzichte van coronagevoelige ondernemingen versterken. Via gerichte toetsingen en inspecties ter plaatse zal de ECB het beheer van CRE-posities door banken benchmarken en banken daarover bevragen, inclusief de werkwijzen voor het waarderen van onderpand.

Belangrijkste geplande toezichtswerkzaamheden:

- periodieke monitoring van de blootstellingen van banken aan kwetsbare sectoren;

- gerichte toetsingen en inspecties ter plaatse van de CRE-risicoposities van banken.

Belangrijke kwetsbaarheid: blootstellingen aan hefboomfinanciering (leveraged finance)

Strategische doelstelling: voorkomen dat onbeteugelde risico’s op het gebied van hefboomfinanciering ontstaan en bevorderen dat banken de in de desbetreffende ECB-richtsnoeren vastgelegde toezichtsverwachtingen in acht nemen.[11]

De zoektocht naar rendement in een aanhoudend lagerenteklimaat, overvloedige liquiditeit en massale steunmaatregelen hebben bijgedragen tot de verdere toename van risico’s op de markt voor hefboomfinanciering. In Europa en de rest van de wereld is de verstrekking van hefboomfinanciering verder gegroeid, waarbij de expansie gepaard ging met een versoepeling van de overeenkomstige kredietverleningsnormen. In het licht van de toenemende bereidheid tot risicovollere hefboomtransacties als gerapporteerd door enkele grote onder toezicht staande banken, versterkt ECB-Bankentoezicht zijn inspanningen ter voorkoming van onbeteugelde risico’s in dit segment. De werkzaamheden van de toezichthouders omvatten gerichte inspecties die ervoor moeten zorgen dat banken hun risicobeheer van hefboomleningen versterken. Bij de inspecties wordt name rekening gehouden met acceptatienormen, het beheer van syndiceringsrisico, risicobereidheid en kapitaalvereisten. Van banken wordt ook verwacht dat ze zich houden aan de toezichtsverwachtingen die zijn vastgelegd in de ECB-richtsnoeren inzake hefboomtransacties.

Belangrijkste geplande toezichtswerkzaamheden:

- JST’s blijven de risico’s van hefboomfinanciering beoordelen en geven follow-up aan de inspanningen van belangrijke instellingen bij het uitvoeren van de in de desbetreffende ECB-richtsnoeren geschetste toezichtsverwachtingen;

- gerichte inspecties ter plaatse.

Belangrijke kwetsbaarheid: gevoeligheden voor schokken in rentetarieven en credit spreads

Strategische doelstelling: onder toezicht staande instellingen dienen het effect van schokken in de middellangetermijnrente en credit spreads te beheersen en zo nodig hun risicobeoordelings-, mitigatie- en monitoringkaders aan te passen.[12]

Het lagerenteklimaat, de buitengewone begrotings- en monetairbeleidssteun en de zoektocht naar rendement hebben geleid tot hoge waarderingen in verschillende segmenten van de financiële markten, die niet altijd sporen met de economische fundamentals. Deze situatie zou het herwaarderingsrisico voor overheids- en bedrijfsobligaties of aandelenmarkten kunnen vergroten. Dit is een bron van zorg voor toezichthouders, met name omdat banken in belangrijke mate gevoelig zijn voor sommige bijbehorende risicofactoren, met name rentetarieven en credit spreads. Hoewel het moeilijk is om te voorspellen welke gebeurtenissen tot een fundamentele herwaardering op de markten zouden kunnen leiden, blijft het vanuit het perspectief van het toezicht van essentieel belang dat de onder toezicht staande instellingen in staat zijn met dergelijke correcties om te gaan, en met name met potentiële schokken in de middellange rente en credit spreads. Banken moeten beschikken over solide risicobeheerkaders om dergelijke risico’s te beoordelen, te beperken en te bewaken en ze moeten tijdig corrigerende maatregelen nemen wanneer tekortkomingen worden vastgesteld. Vanaf volgend jaar richt ECB-Bankentoezicht zich nog meer op het vermogen van banken om dergelijke marktschokken het hoofd te bieden. Dit wordt gedaan via de reguliere werkzaamheden van JST's, gerichte toetsingen en inspecties ter plaatse.

Belangrijkste geplande toezichtswerkzaamheden:

- gerichte toetsing van de wijze waarop banken hun rente- en creditspreadrisico's beoordelen, bewaken en beheren, bij zowel het handels- als bankboek;

- follow-up door JST’s van de corrigerende actieplannen van banken wanneer wezenlijke tekortkomingen zijn vastgesteld, en gerichte inspecties ter plaatse.

Prioriteit 2: structurele tekortkomingen worden aangepakt door middel van doeltreffende digitaliseringsstrategieën en versterkte governance

Om de weerbaarheid en houdbaarheid van de bedrijfsmodellen van banken te ondersteunen, zullen toezichthouders gerichte initiatieven nemen om banken aan te moedigen hardnekkige tekortkomingen aan te pakken op het gebied van zowel de digitale transformatie als het sturingsvermogen van hun leidinggevende organen.

Belangrijke kwetsbaarheid: tekortkomingen in de strategieën voor digitale transformatie van banken

Strategische doelstelling: onder toezicht staande instellingen moeten werk maken van een solide digitale transformatie en hun bedrijfsmodellen op lange termijn houdbaar maken.

Onder toezicht staande instellingen hebben de toepassing van technologieën versneld om de uitdagingen van de pandemie het hoofd te bieden en te reageren op veranderingen in de voorkeuren van de klant. Hierdoor zijn ze ook in staat gelijke tred te houden met de ontwikkeling van nieuwe technologieën die in de financiële sector worden toegepast en de toenemende concurrentie van fintech- en bigtechbedrijven. Bovendien worden belangrijke instellingen al lange tijd gekenmerkt door een lage winstgevendheid. Deze hangt onder meer samen met diepgewortelde structurele kwetsbaarheden in verband met overcapaciteit en kosteninefficiëntie. De digitale transformatie zou ook een hefboom voor verbetering van de efficiëntie kunnen zijn en nieuwe mogelijkheden voor inkomstengroei kunnen bieden. Tegen deze achtergrond zullen de toezichthouders hun inspanningen opvoeren om de digitaliseringsstrategieën van banken te benchmarken en beoordelen. Banken dienen over adequate regelingen te beschikken (bijv. governance, middelen, vaardigheden, risicobeheer etc.) om de bedrijfsmodellen op lange termijn houdbaar te maken. Om dit doel te bereiken voeren de JST’s gerichte inspecties ter plaatse en specifieke follow-ups uit met betrekking tot banken die wezenlijke tekortkomingen op dit gebied melden.

Belangrijkste geplande toezichtswerkzaamheden:

- enquête over de digitaliseringsstrategieën van banken;

- benchmarkanalyses en follow-up door JST's met banken wanneer wezenlijke tekortkomingen in de strategieën voor digitale transformatie worden vastgesteld;

- gerichte inspecties ter plaatse op gebieden waar de belangrijkste tekortkomingen worden vastgesteld.

Belangrijke kwetsbaarheid: tekortkomingen in het sturingsvermogen van leidinggevende organen

Strategische doelstelling: onder toezicht staande instellingen dienen tekortkomingen in het functioneren en de samenstelling van de leidinggevende organen aan te pakken.

Solide governanceregelingen, robuuste interne beheersingsmaatregelen en betrouwbare gegevens zijn van essentieel belang om adequate besluitvorming te bevorderen en het nemen van buitensporige risico’s in zowel normale als crisistijden te beperken. Ondanks de vooruitgang die de banken de afgelopen jaren hebben geboekt, blijven de toezichthouders een groot aantal bevindingen melden die wijzen op structurele tekortkomingen bij de interne controlefuncties, het functioneren van de leidinggevende organen en het vermogen om risicogegevens te aggregeren en te rapporteren. De moeilijkheden die banken ondervinden bij het verhelpen van deze tekortkomingen geven aanleiding tot legitieme bezorgdheid over de doeltreffendheid van hun leidinggevende organen en hun vermogen strategisch te sturen. Om met de risico’s en uitdagingen van een voortdurend evoluerend banklandschap om te gaan, hebben banken doeltreffende corrigerende actieplannen nodig waarmee de uitstaande bevindingen van het toezicht tijdig worden aangepakt en de doeltreffendheid van hun leidinggevende organen wordt versterkt. Om op dit gebied vooruitgang te boeken voert ECB-Bankentoezicht toezichtswerkzaamheden uit, met name gericht op het functioneren en toezicht van de leidinggevende organen en hun vermogen kritische vragen te stellen. Daarnaast richt ECB-Bankentoezicht zich op de collectieve geschiktheid en diversiteit van leidinggevende organen, die bepalende factoren voor hun doeltreffendheid zijn. De geplande toezichtswerkzaamheden bestaan uit het verzamelen van gegevens, het uitvoeren van gerichte toetsingen van banken met tekortkomingen in de samenstelling en het functioneren van hun leidinggevende organen, inspecties ter plaatse en gerichte risicogestuurde deskundigheids- en betrouwbaarheids(her)beoordelingen.

Belangrijkste geplande toezichtswerkzaamheden:

- gerichte toetsingen van de doeltreffendheid van de leidinggevende organen van banken en gerichte inspecties ter plaatse;

- ontwikkeling en uitvoering van diversiteitsbeleid en een risicogestuurde benadering van deskundigheids- en betrouwbaarheidsbeoordelingen.

Prioriteit 3: opkomende risico’s worden aangepakt

Banken worden geconfronteerd met een aantal opkomende en veranderende risico’s, zowel op korte als op langere termijn. Het is van essentieel belang dat ECB-bankentoezicht de situatie volgt en (het ontwerp van) zijn toezicht daarop afstemt. De bankentoezichthouders zullen er dan ook voor zorgen dat kwetsbaarheden met betrekking tot drie opkomende thema’s worden aangepakt, te weten klimaat- en milieurisico, toenemend tegenpartijkredietrisico ten opzichte van risicovollere en minder transparante niet-bancaire financiële instellingen, en de operationele en technologische (IT) weerbaarheid.

Belangrijke kwetsbaarheid: blootstelling aan klimaat- en milieurisico's

Strategische doelstelling: onder toezicht staande instellingen moeten klimaat- en milieurisico’s proactief opnemen in hun bedrijfsstrategieën en hun kaders voor governance en risicobeheer, teneinde dergelijke risico’s te beperken, informatie erover te verstrekken en aan de desbetreffende reguleringsvereisten te voldoen.

Het aanpakken van klimaat- en milieurisico's wordt ongetwijfeld een van de belangrijkste uitdagingen voor banken en toezichthouders in de komende jaren. De overgang naar een koolstofarme economie brengt aanzienlijke risico’s voor banken met zich mee. Die kunnen via een reeks transmissiekanalen optreden, bijvoorbeeld door blootstelling aan ondernemingen met een hoge koolstofuitstoot. Bovendien hebben banken aanzienlijke posities ten opzichte van ondernemingen in gebieden die reeds sterk of in toenemende mate aan fysieke risico’s worden blootgesteld.[13] Uit een recente beoordeling van de ECB blijkt dat banken enige vooruitgang hebben geboekt bij de aanpassing op dit vlak, maar het tempo ligt nog steeds te laag.[14] Het is dan ook van cruciaal belang dat banken een mitigatiestrategie ontwikkelen om de langetermijneffecten van klimaat- en milieurisico’s te verzachten en deze risico’s adequaat in hun bedrijfsstrategie, governance en risicobeheerkaders integreren.[15] Volgend jaar voert ECB-Bankentoezicht daarom een klimaatstresstest uit, die als een leeroefening voor zowel banken als toezichthouders wordt beschouwd,[16] en een themaonderzoek om de vorderingen van banken bij het bereiken van deze doelstelling te beoordelen.[17] De toezichthouders zullen ook inspecties ter plaatse uitvoeren, overleg voeren met instellingen met wezenlijke tekortkomingen bij het beheer van klimaat- en milieurisico’s (en daarbij toezien op de tijdige uitvoering van degelijke corrigerende actieplannen) en de naleving van aanstaande reguleringsvereisten monitoren. Aangezien de meeste onder toezicht staande instellingen slechts in beperkte mate vooruitgang hebben geboekt bij het afstemmen van hun informatieverschaffing op de toezichtsverwachtingen,[18] blijft ECB-Bankentoezicht de corrigerende maatregelen van de banken op dit belangrijke gebied volgen.[19]

Belangrijkste geplande toezichtswerkzaamheden:

- bottom-up klimaatrisicostresstest en ontwikkeling van best practices inzake klimaatstresstests;

- themaonderzoek van de strategieën en kaders voor governance en risicobeheer van banken;

- inspecties ter plaatse;

- follow-up door JST’s van de informatieverschaffing door banken en de naleving van de toezichtsverwachtingen uit de desbetreffende ECB-gids[20].

Belangrijke kwetsbaarheid: blootstellingen aan tegenpartijkredietrisico, met name ten opzichte van niet-bancaire financiële instellingen

Strategische doelstelling: onder toezicht staande instellingen dienen te beschikken over solide governance- en risicobeheerkaders teneinde om te gaan met de toegenomen blootstelling aan het tegenpartijkredietrisico (counterparty credit risk – CCR) als gevolg van kapitaalmarktdiensten.

Het lagerenteklimaat zorgt ervoor dat naar een hoger rendement wordt gezocht. Dit heeft sommige banken ertoe aangezet meer kapitaalmarktdiensten aan te bieden aan risicovollere en minder transparante tegenpartijen, vaak niet-bancaire financiële instellingen (NBFI’s). Recente faillissementen van dergelijke tegenpartijen (zoals hedgefondsen en family offices) hebben een wezenlijke impact op sommige banken gehad. Dit heeft geleid tot meer aandacht voor de risico’s, die voortvloeien uit zwakke governance en ontoereikend risicobeheer, waaraan nauw bij deze activiteiten betrokken banken blootgesteld kunnen zijn. Tegen deze achtergrond zal ECB-Bankentoezicht volgend jaar gerichte toetsingen en inspecties ter plaatse uitvoeren op het gebied van de governance en het beheer van CCR om relevante tekortkomingen vast te stellen. Voorts zal ECB-Bankentoezicht de laatste hand leggen aan zijn primebrokeragebeoordelingen teneinde te verduidelijken welke verwachtingen de ECB heeft ten aanzien van het beheer van NBFI-risicoposities door banken. Tijdens deze werkzaamheden zullen de JST’s overleggen met de banken die wezenlijke tekortkomingen op deze gebieden vertonen om ervoor te zorgen dat eventuele tekortkomingen adequaat en snel worden aangepakt.

Belangrijkste geplande toezichtswerkzaamheden:

- gerichte toetsingen en inspecties ter plaatse van de governance en het beheer van CCR;

- afronding van primebrokeragebeoordelingen ter verduidelijking van de toezichtsverwachtingen op het gebied van het beheer van NBFI-risicoposities;

- follow-up door JST’s met banken die wezenlijke tekortkomingen op deze gebieden vertonen.

Belangrijke kwetsbaarheid: tekortkomingen bij IT-uitbesteding en cyberweerbaarheid

Strategische doelstelling: bevorderen robuustere regelingen voor IT-uitbesteding en betere weerstand tegen cyberdreigingen bij onder toezicht staande instellingen door geleidelijk de toezichtswerkzaamheden gericht op het risicobeheer van banken op deze gebieden te intensiveren.

Een gebrekkig beheer van IT-uitbestedingsrisico’s door onder toezicht staande banken, in combinatie met hun toenemende afhankelijkheid van externe IT-aanbieders (onder meer voor clouddiensten), geeft aanleiding tot bezorgdheid die een sterkere focus vanuit het toezicht rechtvaardigt. ECB-Bankentoezicht zal de uitbestedingsregelingen van banken beoordelen en een dialoog aangaan met de banken die wezenlijke tekortkomingen vertonen om ervoor te zorgen dat ze tijdig passende corrigerende actieplannen uitvoeren.

Hoewel de belangrijke instellingen gedurende de hele pandemie een sterke operationele weerbaarheid hebben laten zien, is het aantal aan de ECB gemelde cyberincidenten sinds 2020 toegenomen. Bij vele hiervan was sprake van een element van kwade opzet en het risico van wezenlijke verliezen in de toekomst.[21] Door de versnelling van de digitale strategieën van banken en hun toenemende afhankelijkheid van informatietechnologieën is het van essentieel belang dat ze beter bestand zijn tegen cyberdreigingen. In verband hiermee zullen toezichthouders geleidelijk meer aandacht besteden aan het beoordelen van de cyberweerbaarheid van banken en actief follow-up geven aan banken met wezenlijke tekortkomingen op dit gebied.

Belangrijkste geplande toezichtswerkzaamheden:

- verzameling gegevens over de uitbestedingsregisters van banken;

- gerichte toetsingen en inspecties ter plaatse inzake cyberweerbaarheid en regelingen voor IT-uitbesteding;

- follow-up door JST’s met banken die wezenlijke tekortkomingen op deze gebieden vertonen.

© Europese Centrale Bank, 2021

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISBN , ISSN , doi :

- Banken gingen de coronapandemie in met veel sterkere kapitaalposities als gevolg van de hervormde regelgeving naar aanleiding van de grote financiële crisis en de resultaten van de eerste zes jaar van gemeenschappelijk toezicht binnen de bankenunie. De steunmaatregelen van de ECB en de nationale macroprudentiële autoriteiten hebben gezorgd voor extra kapitaalruimte.

- Zie de Beoordeling van risico's en kwetsbaarheden voor 2021 van ECB-Bankentoezicht.

- Door medewerkers van de ECB samengestelde macro-economische projecties, september 2021.

- Verklaring over het monetair beleid, persconferentie 9 september 2021.

- ECB Financial Stability Review, november 2021.

- ibid.

- ibid.

- Brief aan banken over de identificatie en meting van kredietrisico in het kader van de coronapandemie (Covid-19) , ECB-Bankentoezicht, december 2020.

- Richtsnoeren inzake de initiëring en monitoring van leningen (EBA/GL/2020/06), Europese Bankautoriteit, mei 2020.

- In dit document verwijst de term ‘gerichte inspecties ter plaatse’ naar inspecties ter plaatse die uitsluitend betrekking hebben op een relevante deelverzameling van onder toezicht staande instellingen.

- Guidance on leveraged transactions, Europese Centrale Bank, 2017.

- De toezichtswerkzaamheden waarmee mogelijke schokken in rentes/credit spreads en blootstellingen aan tegenpartijkredietrisico worden aangepakt, dienen niet los van elkaar te worden gezien. Ze vullen elkaar aan en staan met elkaar in wisselwerking met het oog op het aanpakken van bredere bezorgdheid over correcties op financiële markten.

- ECB Financial Stability Review, mei 2021.

- “The state of climate and environmental risk management in the banking sector”, ECB-Bankentoezicht, november 2021.

- “Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones”, toespraak van Frank Elderson, Wenen, 20 oktober 2021.

- Officiële communicatie van de ECB met deelnemende banken: “Information on participation in the 2022 ECB Climate Risk Stress Test”, Frankfurt am Main, 18 oktober 2021.

- “The clock is ticking for banks to manage climate and environmental risks”, ECB Banking Supervision Newsletter, augustus 2021.

- ibid.

- “The state of climate and environmental risk management in the banking sector”, ECB Banking Supervision, november 2021.

- Zie “Gids inzake klimaat- en milieurisico's”, ECB, november 2020.

- “IT and cyber risk: a constant challenge”, ECB Banking Supervision Newsletter, augustus 2021.