ECB Banktilsyn - Tilsynsprioriteter for 2022-2024

1 Indledning

Institutterne under tilsyn har fortsat været robuste i det seneste år, selvom risikobilledet for den europæiske banksektor stadig er præget af konsekvenserne af coronaviruspandemien (covid-19). Institutterne under tilsyn har været i stand til at modstå det negative økonomiske stød, som fulgte efter udbruddet af pandemien. Overordnet set er de stadig velkapitaliserede[1] og i stand til at hjælpe husholdninger, små og mellemstore virksomheder og selskaber med at klare de udfordringer, som den globale sundhedskrise har medført. Forbedringen af de makroøkonomiske forhold sammenlignet med situationen sidste år[2] har mindsket nogle af risiciene for banksektoren, men de økonomiske udsigter er fortsat usikre og følsomme over for pandemiens udvikling og de seneste flaskehalse i forsyningskæderne. På denne baggrund – og selvom de ekstraordinære støtteforanstaltninger har bidraget til at forhindre en kraftig stigning i antallet af konkurser og misligholdte lån – er kvaliteten af bankernes aktiver fortsat et område, der giver anledning til bekymring, da den fulde virkning af pandemien muligvis først slår igennem på mellemlangt sigt, efter at størstedelen af den offentlige krisestøtte er blevet trukket tilbage. Desuden giver kombinationen af historisk lave realrenter og høje værdiansættelser anledning til bekymring for en potentiel revurdering af risici på de finansielle markeder, som, hvis den bliver til virkelighed, også kan svække bankernes overordnede robusthed. Endvidere er en række strukturelle sårbarheder, bl.a. vedrørende holdbarheden med hensyn til bankernes forretningsmodeller og interne ledelse, blevet forværret af krisen og kræver en effektiv og rettidig indsats fra bankers og tilsynsmyndigheders side. Endelig skal tilsynsmyndighederne også proaktivt afbøde nye risici og risici, der ændrer sig, fx klima- og miljørelaterede risici.

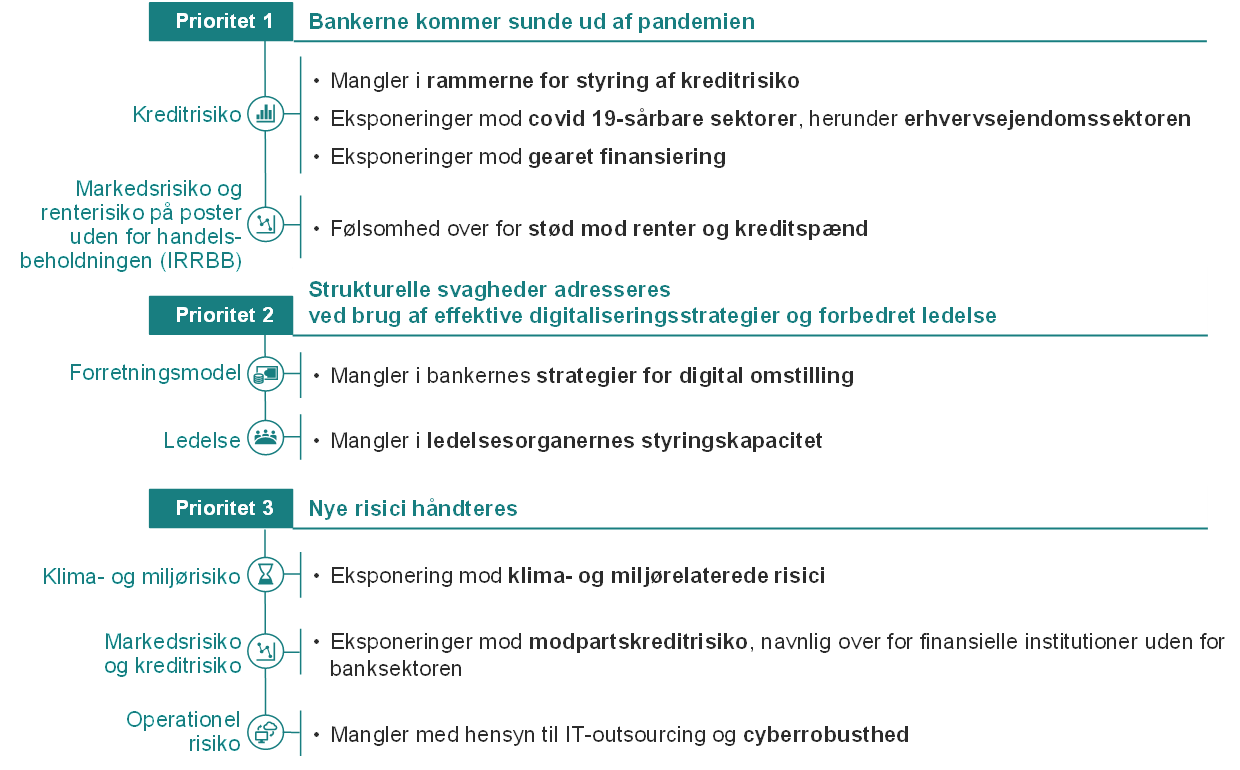

På denne baggrund har ECB Banktilsyn i samarbejde med de kompetente nationale myndigheder foretaget en grundig vurdering af de vigtigste risici og sårbarheder, som de signifikante institutter under direkte tilsyn er konfronteret med, og har i overensstemmelse hermed opstillet sine strategiske prioriteter for de næste tre år. De tre prioriteter, der er udpeget for 2022-2024, har til formål at sikre, at bankerne 1) kommer sunde ud af pandemien, 2) benytter lejligheden til at adressere strukturelle svagheder ved brug af effektive digitaliseringsstrategier og forbedret ledelse og 3) håndterer nye risici, herunder klima- og miljørelaterede risici, IT- og cyberrisici (se figur 1). For hver prioritet har ECB Banktilsyn opstillet en række strategiske mål og relaterede arbejdsprogrammer, der strækker sig over de næste tre år, og som tager sigte på at adressere de største sårbarheder, der er identificeret i løbet af dette års arbejde med risici og prioriteter (se nærmere i afsnit 2.2).

Figur 1

Tilsynsprioriteter for 2022-2024, der adresserer identificerede sårbarheder i banker

Kilde: ECB.

Anm.: Figuren viser de tre tilsynsprioriteter og de tilsvarende sårbarheder, der skal adresseres i de kommende år med målrettede aktiviteter fra ECB Banktilsyns side. Hver enkelt sårbarhed er kædet sammen med den overordnede relevante risikokategori. Tilsynsaktiviteter, der adresserer potentielle stød mod renter/kreditspænd og eksponeringer mod modpartskreditrisiko, bør ikke betragtes isoleret. De vil supplere og trække på hinanden med henblik på at adressere bredere bekymringer for korrektioner på de finansielle markeder.

Processen med at identificere risici og opstille prioriteter ("risiko- og prioriteringsøvelsen") er en central proces, hvor ECB Banktilsyns strategi for de næste tre år udvikles og udformes. Øvelsen understøtter arbejdet med at prioritere og koordinere tilsynsaktiviteterne på mellemlangt sigt i hele SSM. Tilsynsprioriteterne er en rettesnor for de fælles tilsynsteam og øger herved både effektiviteten og konsekvensen i tilsynsplanlægningen for de signifikante institutter, som ECB fører direkte tilsyn med. De er også et vigtigt bidrag til tilsynskontrol- og evalueringsprocessen (SREP) i betragtning af, at sårbarheder og udfordringer kan variere fra bank til bank. Desuden er tilsynsprioriteterne en hjælp til de nationale tilsynsmyndigheder, således at de – på en forholdsmæssig måde – kan opstille deres egne prioriteter for tilsynet med mindre signifikante institutter. Gennemsigtig kommunikation om prioriteterne tydeliggør også de tilsynsmæssige forventninger, som bankerne skal opfylde, øger tilsynets virkning på banksektoren og bidrager til at sikre, at der er lige konkurrencevilkår. Tilsynsprioriteterne dækker tre år. Dette tidsrum giver mulighed for at gøre reelle fremskridt med at adressere de relevante sårbarheder. ECB Banktilsyn overvåger og vurderer løbende både den måde, hvorpå risici og sårbarheder udvikler sig i de institutter, der føres tilsyn med, og hvor store fremskridt der gøres med gennemførelsen af de udpegede prioriteter. Selvom de strategiske prioriteter gennemgås årligt, giver denne løbende overvågning ECB Banktilsyn fleksibilitet til at justere sine prioriteter og tilsvarende aktiviteter med kort varsel, såfremt det er nødvendigt.

De næste afsnit indeholder flere oplysninger om resultatet af vurderingen af risici og sårbarheder i 2022-2024, de tilsvarende prioriteter og de relaterede arbejdsprogrammer, der er målrettet de signifikante institutter under ECB's direkte tilsyn. Som et supplement til arbejdet med prioriteterne vil der sideløbende også blive gennemført andre regelmæssige tilsynsaktiviteter, som ikke er udtrykkeligt nævnt i dette dokument.

2 Tilsynsprioriteter og risikovurdering for 2022-2024

2.1 De operationelle forhold for institutterne under tilsyn

De økonomiske udsigter er blevet bedre siden sidste år, men der er fortsat usikkerhed, da økonomien afhænger af pandemiens udvikling og af, om flaskehalsene i forsyningskæden varer ved. Euroområdets økonomi forventes at rette sig og at nå op på BNP-niveauet før pandemien allerede ved udgangen af 2021. Dette skyldes hovedsagelig den robuste genopretning af den indenlandske og udenlandske efterspørgsel som følge af lempelsen af inddæmningsforanstaltninger, stigende vaccinationstal og understøttende finans- og pengepolitik.[3] En potentiel genopblussen af pandemien på grund af mere smitsomme virusvarianter og en nedsat virkning af vaccinerne, som gør det nødvendigt at genindføre inddæmningsforanstaltninger, kan medføre flere økonomiske mén og bremse genopretningen. Desuden udgør en mere vedvarende forsyningsknaphed end forventet også en potentiel nedadrettet risiko for de økonomiske udsigter.[4]

Den betydelige stigning i gældsniveauet i forskellige segmenter af økonomien kan udvikle sig til højere solvensrisici, navnlig i økonomiske sektorer og/eller lande, der er blevet hårdere ramt af pandemien. Den offentlige gældskvote i euroområdet er steget yderligere siden den seneste vurdering. Dette giver anledning til bekymring for, hvad der ville ske, hvis der kom en pludselig rentestigning.[5] De private gældskvoter (privat gæld i forhold til BNP) er også steget betydeligt i samme periode, hvilket igen kan sætte stærkt forgældede virksomheders og husholdningers evne til at betale deres gæld på prøve. Det bredt funderede opsving i den økonomiske aktivitet har bidraget til at forbedre udsigterne for virksomhedssektoren, hvor fortjenesten er ved at rette sig. Solvensrisikoen kan imidlertid stige, når støtteforanstaltningerne trækkes tilbage, navnlig i de økonomiske sektorer, der blev hårdest ramt af pandemien. Erhvervsejendomssektoren har især været påvirket i denne forbindelse og har oplevet et stort fald i antallet af transaktioner og i priser. På den anden side har den fortsatte stigning i boligpriserne og en robust långivning på realkreditområdet øget stigningen i husholdningernes gældsætning og en anslået overvurdering af boligpriserne, hvilket bidrager til opbygningen af fremtidige sårbarheder.[6]

De forbedrede globale økonomiske udsigter og gunstige finansieringsvilkår har yderligere mindsket volatiliteten på markederne, selvom den dynamiske udvikling i priserne på finansielle aktiver og den fortsatte jagt på afkast giver anledning til bekymring for overvurdering. Høje værdiansættelser i visse markedssegmenter kombineret med de resterende underliggende sårbarheder og usikkerhed gør markederne eksponerede for korrektioner og ukontrolleret nedgearing.[7] Det højtforrentede segment af obligationsmarkedet synes at være særlig sårbart over for en skarp kursjustering, hvis investorernes forventninger med hensyn til vækstudsigterne skulle ændre sig brat, eller renterne pludselig stiger.

2.2 Risici og prioriteter 2022-2024

ECB Banktilsyn har ved fastlæggelsen af sine tilsynsprioriteter taget udgangspunkt i en vurdering af de vigtigste risici og sårbarheder i den europæiske banksektor. De tre prioriteter for perioden 2022-2024 er lige vigtige. De har til formål at sikre, at bankerne 1) kommer sunde ud af pandemien, 2) benytter lejligheden til at adressere strukturelle svagheder ved brug af effektive digitaliseringsstrategier og forbedret ledelse og 3) håndterer nye risici. Prioriteterne er hver især knyttet til en række strategiske mål og relaterede arbejdsprogrammer på højt niveau med det sigte at adressere de vigtigste sårbarheder, der er identificeret under dette års risiko- og prioriteringsøvelse. De næste afsnit indeholder flere oplysninger om resultatet af denne risikovurdering og beskriver de planlagte tilsynsaktiviteter, som vil adressere disse specifikke sårbarheder.

Prioritet 1: Bankerne kommer sunde ud af pandemien

Det er et af tilsynsmyndighedernes centrale mål, at de negative virkninger af covid-19-pandemien håndteres, og det sikres, at banksektoren forbliver robust. En mulig forringelse af aktivkvaliteten i tilknytning til den gradvise tilbagetrækning af statslig og pengepolitisk støtte og potentielle korrektioner i værdiansættelserne på de finansielle markeder kræver tilsynsmyndighedernes opmærksomhed, så bankernes udfordringer på kort til mellemlangt sigt adresseres.

Central sårbarhed: Mangler i rammerne for styring af kreditrisiko

Strategisk mål: Institutterne under tilsyn bør forbedre deres praksis for styring af kreditrisiko, navnlig med hensyn til rettidig identifikation, fremadrettet måling og reduktion af kreditrisici.

Et af de særlige træk ved covid-19-krisen er, at misligholdte lån er fortsat med at falde – på trods af et meget stort fald i det økonomiske output – takket være de ekstraordinære politiske foranstaltninger, der er truffet for at støtte realøkonomien. Disse hidtil usete tiltag har også sløret låntagernes kreditværdighed og sat bankernes evne til præcist og proaktivt at styre kreditrisikoen på prøve. Til trods for de initiativer, der i løbet af de seneste måneder er taget for at vurdere og teste, om bankerne er parate til at håndtere en stigende forringelse af aktivkvaliteten, blev det under opfølgningen af initiativet med brevet til bankernes CEO[8] konstateret, at der i flere banker stadig er væsentlige mangler i deres rammer for kreditrisikostyring. De områder, der primært giver anledning til bekymring, vedrører identifikation og klassificering af nødlidende låntagere, værdiansættelse af sikkerhedsstillelse og bankernes hensættelsespraksis' tilstrækkelighed. Selvom mangler kan hæmme bankernes modstandsdygtighed over for potentielle fremtidige nedgangstider, er nogle banker allerede begyndt at frigive deres hensættelser af forsigtighedshensyn. På denne baggrund vil ECB Banktilsyn proaktivt tage kontakt til banker, der har meldt om væsentlige mangler på et eller flere af de områder, der er omfattet af dette initiativ, og – hvor det er relevant – foretage målrettede gennemgange, inspektioner på stedet og undersøgelser af interne modeller. De tilsynsførende vil også gennemgå og teste bankernes gennemførelse af Den Europæiske Banktilsynsmyndigheds retningslinjer for oprettelse og overvågning af lån[9] med særligt fokus på ejendomsporteføljer.

Centrale planlagte tilsynsaktiviteter:

- De fælles tilsynsteams opfølgning på de mangler i kreditrisikostyringen, der blev konstateret under tiltaget med brevet til bankernes CEO, og målrettede inspektioner på stedet[10]

- Målrettede revisioner inden for identifikation, overvågning og vurdering af kreditrisiko samt de relevante aspekter af IFRS 9's rammer for hensættelse

- De fælles tilsynsteams opfølgning med berørte banker og målrettede undersøgelser af interne modeller med fokus på modelændringer i forbindelse med gennemførelsen af EBA's program til udbedring af IRB eller udløst af pandemiens konsekvenser

Central sårbarhed: Eksponeringer mod covid-19-sårbare sektorer, herunder erhvervsejendomssektoren

Strategisk mål: Et øget tilsynsfokus på eksponeringer hos institutter under tilsyn mod sektorer, der er sårbare over for covid-19, herunder erhvervsejendomssektoren.

Stærkt gældstyngede virksomheder i økonomiske sektorer, der er mere følsomme over for pandemiens virkninger, er fortsat særlig sårbare over for udfasningen af støtteforanstaltninger. Selvom den fremadskridende økonomiske genopretning, de positive udsigter og visse støtteforanstaltningers længere varighed – fx garantier fra offentlige enheder – mindsker risikoen for en stigning i virksomhedskonkurser, kan bankernes eksponeringer mod sårbare virksomheder fortsat blive ramt af en forringelse af aktivkvaliteten og skal overvåges og håndteres i overensstemmelse hermed. Dette er især relevant for bankernes eksponeringer mod erhvervsejendomsmarkedet, som oplevede en nedgang efter et skift i efterspørgslen, der var udløst af pandemien. ECB Banktilsyn vil derfor yderligere styrke sin grundige undersøgelse af bankernes eksponeringer mod covid-19-sårbare virksomheder og foretage målrettede gennemgange og inspektioner på stedet for at benchmarke og teste bankernes håndtering af eksponeringer mod erhvervsejendomssektoren, herunder deres praksis for værdiansættelse af sikkerhedsstillelse.

Centrale planlagte tilsynsaktiviteter:

- Regelmæssig overvågning af bankernes eksponeringer mod sårbare sektorer

- Målrettede gennemgange og inspektioner på stedet af bankernes eksponeringer mod erhvervsejendomssektoren

Central sårbarhed: Eksponeringer mod gearet finansiering

Strategisk mål: Forhindre opbygning af udæmpede risici inden for gearet finansiering og fremme bankernes opfyldelse af de tilsynsmæssige forventninger, der er fastsat i den relaterede ECB-vejledning.[11]

I en situation præget af et vedvarende lavrentescenario, rigelig likviditet og omfattende støtteforanstaltninger, har jagten på afkast bidraget til en yderligere opbygning af risici på det gearede lånemarked. Gearede udstedelser på globalt og europæisk niveau er fortsat med at stige, og udvidelsen har været ledsaget af en lempelse af de tilsvarende udlånsstandarder. På baggrund af den stigende risikovillighed til mere risikobetonede gearede transaktioner, som nogle af de store banker under tilsyn melder om, vil ECB Banktilsyn yderligere styrke indsatsen for at forhindre ophobning af udæmpede risici i dette segment. Tilsynsmyndighedernes aktiviteter vil omfatte målrettede inspektioner på stedet med henblik på at sikre, at bankerne styrker deres risikostyring af gearede lån. Under inspektionerne vil der især blive taget højde for kreditbevillingsstandarder, styring af syndikeringsrisici, risikovillighed og kapitalkrav. Bankerne forventes også at leve op til de tilsynsforventninger, der er fastsat i ECB's vejledning om gearede transaktioner.

Centrale planlagte tilsynsaktiviteter:

- De fælles tilsynsteam fortsætter vurderingen af risici forbundet med gearet finansiering og følger op på de signifikante institutters indsats for at gennemføre de tilsynsforventninger, der er opstillet i ECB's relaterede vejledning

- Målrettede inspektioner på stedet

Central sårbarhed: Følsomhed over for stød mod renter og kreditspænd

Strategisk mål: Institutterne under tilsyn bør have indført solide ordninger til at håndtere virkningen af stød på de mellemlange renter og på kreditspænd og tilpasse deres rammer for risikovurdering, -afbødning og -overvågning, når der opstår behov herfor.[12]

De lave renter, de ekstraordinære finanspolitiske og pengepolitiske støtteforanstaltninger og jagten på afkast har medført oppustede værdiansættelser i adskillige finansielle markedssegmenter – i nogle tilfælde løsrevet fra de grundlæggende økonomiske forhold. Denne situation kan forværre sandsynligheden for en justeringsrisiko på markederne for statsobligationer og erhvervsobligationer eller aktiemarkederne. Det giver anledning til bekymring hos tilsynsmyndighederne, navnlig i betragtning af bankernes store følsomhed over for nogle af de tilsvarende risikofaktorer, navnlig renter og kreditspænd. Selvom det er vanskeligt at forudsige, hvilke begivenheder der kan udløse en grundlæggende justering af prissætningen på markederne, er det ud fra et tilsynsmæssigt synspunkt fortsat vigtigt at sikre, at institutterne under tilsyn er parate til at håndtere sådanne korrektioner og navnlig potentielle stød på de mellemlange renter og kreditspænd. Bankerne bør have indført solide rammer for risikostyringen, der tager højde for vurderingen, afbødningen og overvågningen af sådanne risici, og træffe rettidige afhjælpende foranstaltninger, når der konstateres mangler. Med en regelmæssig indsats fra de fælles tilsynsteam, målrettede gennemgange og inspektioner på stedet vil ECB Banktilsyn fra næste år have styrket fokus på at sikre, at bankerne er tilstrækkelig forberedte på at modstå sådanne markedsstød.

Centrale planlagte tilsynsaktiviteter:

- Målrettet gennemgang af bankernes vurdering, overvågning og håndtering af rente- og kreditspænd både i og uden for handelsbeholdningen

- De fælles tilsynsteams opfølgning på bankernes planer for afhjælpende tiltag, når der konstateres væsentlige mangler, og målrettede inspektioner på stedet

Prioritet 2: Strukturelle svagheder adresseres ved brug af effektive digitaliseringsstrategier og forbedret ledelse

For at støtte bankernes forretningsmodellers robusthed og holdbarhed vil tilsynsmyndighederne tage målrettede initiativer for at tilskynde bankerne til at adressere vedvarende mangler både inden for digital omstilling og i ledelsesorganernes styringskapacitet.

Central sårbarhed: Mangler i bankernes strategier for digital omstilling

Strategisk mål: Institutterne under tilsyn bør være åbne over for en sund digital omstilling og have indført passende ordninger til at gøre deres forretningsmodeller holdbare på langt sigt.

Institutterne under tilsyn har accelereret indførelsen af teknologier for at imødegå pandemiens udfordringer og reagere på ændringer i kundernes præferencer. Dette sætter dem også i stand til at holde trit med udviklingen af nye teknologier, der anvendes i den finansielle sektor, og den stigende konkurrence fra digitale indfødte som fintech- og bigtech-virksomheder. Desuden har lav rentabilitet længe præget de signifikante institutter. Den er bl.a. dybt rodfæstet i strukturelle sårbarheder forbundet med overkapacitet og omkostningsineffektivitet. Den digitale omstillingsproces kan også være en løftestang til at forbedre effektiviteten og give nye muligheder for vækst i indtægterne. På denne baggrund vil tilsynsmyndighederne intensivere deres arbejde med at benchmarke og vurdere bankernes digitaliseringsstrategier for at sikre, at de har indført passende ordninger (fx ledelse, ressourcer, kompetencer, risikostyring osv.), der gør dem holdbare på langt sigt. For at nå dette mål vil de fælles tilsynsteam gennemføre målrettede inspektioner på stedet og specifikke opfølgninger med banker, der melder om væsentlige mangler på dette område.

Centrale planlagte tilsynsaktiviteter:

- Undersøgelse af bankernes digitaliseringsstrategier

- Benchmarkinganalyse og de fælles tilsynsteams opfølgning med banker, hvor der konstateres væsentlige mangler i deres strategier for digital omstilling

- Målrettede inspektioner på stedet inden for de områder, hvor de vigtigste mangler er konstateret

Central sårbarhed: Mangler i ledelsesorganernes styringskapacitet

Strategisk mål: Institutterne under tilsyn bør afhjælpe mangler i ledelsesorganernes funktion og sammensætning.

For at fremme en hensigtsmæssig beslutningstagning og begrænse overdreven risikoadfærd både i normale tider og i krisetider kræves solide ledelsesordninger, robuste interne kontrolprocedurer og pålidelige data. På trods af de fremskridt, som bankerne har gjort gennem de seneste år, melder de tilsynsførende stadig om et stort antal konstateringer, der peger i retning af strukturelle mangler i de interne kontrolfunktioner, ledelsesorganernes funktion eller aggregering af risikodata og rapporteringskapacitet. Bankernes vanskeligheder med rettidigt at afhjælpe disse mangler rejser berettiget bekymring med hensyn til deres bestyrelsers effektivitet og deres evne til strategisk styring. For at imødegå de risici og udfordringer, der følger af en banksektor i konstant udvikling, har bankerne brug for planer for effektive og rettidige afhjælpende tiltag for at håndtere udestående tilsynskonklusioner og øge deres bestyrelsers effektivitet. På denne baggrund vil ECB Banktilsyn gennemføre tilsynsaktiviteter for at opnå fremskridt på dette område og navnlig adressere ledelsesorganernes funktion og overvågnings- og kontrolkapacitet. Desuden vil ECB Banktilsyn fokusere på ledelsesorganernes kollektive egnethed og diversitet, som er faktorer af stor betydning for deres effektivitet. De planlagte tilsynsaktiviteter vil omfatte dataindsamling, målrettede gennemgange af banker med mangler i deres ledelsesorganers sammensætning og funktion, inspektioner på stedet og målrettede risikobaserede fit & proper-(re)vurderinger.

Centrale planlagte tilsynsaktiviteter:

- Målrettede gennemgange af bankernes ledelsesorganers effektivitet og målrettede inspektioner på stedet

- Udvikling og implementering af en politik for diversitet og en risikobaseret tilgang til fit & proper-vurderinger

Prioritet 3: Nye risici håndteres

Bankerne udfordres af en række nye og ændrede risici, der kan opstå både på kort og langt sigt, og det er yderst vigtigt, at ECB Banktilsyn overvåger situationen og på passende vis udformer og kalibrerer sin tilsynsmæssige reaktion. Derfor vil det være tilsynsmyndighedernes mål at sikre, at sårbarheder forbundet med tre nye områder håndteres, nemlig klima- og miljørelaterede risici, øget modpartskreditrisiko over for mere risikobetonede og mindre gennemsigtige finansielle institutioner uden for banksektoren samt operationel og IT-robusthed.

Central sårbarhed: Eksponering for klima- og miljørelaterede risici

Strategisk mål: Institutterne under tilsyn bør proaktivt indarbejde klima- og miljørelaterede risici i deres forretningsstrategier og deres ledelses- og risikostyringsrammer med henblik på at afbøde og offentliggøre disse risici og overholde de tilsvarende lovgivningskrav.

En af de største udfordringer for banker og tilsynsmyndigheder i de kommende år vil uden tvivl være håndteringen af risici som følge af klimaændringer og miljøforringelse. Omstillingen til en lavemissionsøkonomi medfører betydelige risici for bankerne via en række transmissionskanaler, fx gennem eksponeringer mod virksomheder med høje CO2-emissioner. Desuden er en betydelig del af bankernes engagementer eksponeringer mod virksomheder beliggende i områder, der allerede er højt eller i stigende grad eksponeret for fysiske farer.[13] Ifølge ECB's seneste vurdering har bankerne gjort visse fremskridt med at tilpasse deres praksis, men det går stadig for langsomt.[14] Derfor er det afgørende, at bankerne udvikler en modvirkningsstrategi for at afbøde de langsigtede virkninger af klima- og miljørelaterede risici og tilpasser deres forretningsstrategi, ledelse og risikostyringsrammer, så de tager tilstrækkelig højde for disse risici.[15] Næste år vil ECB Banktilsyn derfor gennemføre en klimastresstest, der ses som en læringsøvelse for både banker og tilsynsmyndigheder,[16] og en tematisk gennemgang for at vurdere bankernes fremskridt hen imod dette mål.[17] Tilsynsmyndighederne vil også foretage inspektioner på stedet, samarbejde med institutter med væsentlige mangler i deres håndtering af klima- og miljørelaterede risici for at sikre, at de i god tid gennemfører solide planer for afhjælpende tiltag, og overvåge overholdelsen af kommende lovgivningsmæssige krav. Da de fleste institutter under tilsyn kun har gjort begrænsede fremskridt med hensyn til at tilpasse deres offentliggørelsespraksis til de tilsynsmæssige forventninger,[18] vil ECB Banktilsyn fortsat overvåge bankernes afhjælpende tiltag på dette vigtige område.[19]

Centrale planlagte tilsynsaktiviteter:

- Bottom up-klimarisikostresstest og udvikling af bedste praksis for klimastresstest

- Tematisk gennemgang af bankernes strategier og rammer for ledelse og risikostyring

- Inspektioner på stedet

- De fælles tilsynsteams opfølgning på bankernes offentliggørelsespraksis og overholdelse af de tilsynsmæssige forventninger, der er fastsat i den relaterede ECB-vejledning[20]

Central sårbarhed: Eksponeringer mod modpartskreditrisiko, navnlig over for finansielle institutioner uden for banksektoren

Strategisk mål: Institutterne under tilsyn bør have indført forsvarlige ledelses- og risikostyringsrammer, således at de kan håndtere øgede eksponeringer mod modpartskreditrisiko, der stammer fra kapitalmarkedstjenester.

De lave renter, der fremmer jagt på afkast-strategier, har tilskyndet nogle banker til at øge omfanget af de kapitalmarkedstjenester, de tilbyder til mere risikobetonede og mindre gennemsigtige modparter, ofte finansielle institutioner uden for banksektoren. De omfattende konsekvenser, som disse modparters (fx hedgefonde og family offices) seneste konkurser har haft for nogle banker, har sat fokus på de risici, der skyldes svag ledelse og utilstrækkelig risikostyringspraksis, og som de banker, der er dybt involveret i disse aktiviteter, kan blive eksponeret for. På denne baggrund vil ECB Banktilsyn næste år foretage målrettede gennemgange og inspektioner på stedet inden for ledelse og styring af modpartskreditrisiko for at identificere eventuelle relevante mangler. Desuden vil ECB Banktilsyn afslutte sine gennemgange af mæglervirksomhed (prime brokerage) for at tydeliggøre de tilsynsmæssige forventninger med hensyn til bankernes håndtering af eksponeringer mod finansielle institutioner uden for banksektoren. I denne forbindelse vil de fælles tilsynsteam tage kontakt til banker, der udviser væsentlige mangler på disse områder, for at sikre, at eventuelle brister afhjælpes hensigtsmæssigt og hurtigt.

Centrale planlagte tilsynsaktiviteter:

- Målrettede revisioner og inspektioner på stedet vedrørende ledelse og styring af modpartskreditrisiko

- Afslutning af gennemgangene af mæglervirksomhed for at tydeliggøre de tilsynsmæssige forventninger med hensyn til styring af eksponeringer mod finansielle institutioner uden for banksektoren

- De fælles tilsynsteams opfølgning med banker, der udviser væsentlige mangler på disse områder

Central sårbarhed: Mangler med hensyn til IT-outsourcing og cyberrobusthed

Strategisk mål: Fremme mere robuste ordninger med hensyn til IT-outsourcing og større modstandsdygtighed over for cybertrusler i institutterne under tilsyn ved gradvis at øge tilsynsaktiviteter vedrørende bankernes risikostyringspraksis på disse områder.

En utilstrækkelig styring af risici forbundet med IT-outsourcing hos bankerne under tilsyn rejser – sammen med deres stigende brug af tredjepartstjenesteudbydere (herunder cloudserviceudbydere) – bekymring, der kræver et stærkere tilsynsmæssigt fokus. De tilsynsførende vil vurdere bankernes outsourcingordninger og indlede en dialog med de banker, der udviser væsentlige mangler, for at sikre, at de i god tid gennemfører tilsvarende planer for afhjælpende tiltag.

Selvom de signifikante institutter har udvist betydelig operationel robusthed gennem hele pandemien, har antallet af cyberhændelser, der er indberettet til ECB, været stigende siden 2020, heraf mange med en hensigt om at volde skade og potentiale til at bevirke væsentlige tab i fremtiden.[21] Med fremskyndelsen af bankernes digitale strategier og deres stigende brug af informationsteknologier bliver det afgørende at styrke deres modstandsdygtighed over for cybertrusler. På denne baggrund vil tilsynsmyndighederne gradvis øge deres fokus på en vurdering af, om bankerne er tilstrækkelig cyberrobuste, og aktivt følge op med de banker, der udviser væsentlige mangler på dette område.

Centrale planlagte tilsynsaktiviteter:

- Indsamling af data om bankernes outsourcingregistre

- Målrettede gennemgange og inspektioner på stedet af cyberrobusthed og IT-outsourcingordninger

- De fælles tilsynsteams opfølgning med banker, der udviser væsentlige mangler på disse områder.

© Den Europæiske Centralbank 2021

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår terminologi og forkortelser henvises til SSM glossary (findes kun på engelsk).

HTML ISBN 978-92-899-4600-1, ISSN 2599-8447, doi:10.2866/961424, QB-BZ-21-001-DA-Q

- Da covid-19-pandemien startede, var bankernes kapitalpositioner meget stærkere som følge af de lovgivningsreformer, der fulgte efter finanskrisen, og resultaterne af de første seks år med et fælles tilsyn i bankunionen. De kriseforanstaltninger, som ECB og de nationale makroprudentielle myndigheder indførte, har givet et større kapitalmæssigt spillerum.

- Se ECB Banktilsyns Vurdering af risici og sårbarheder i 2021.

- ECB's stabs makroøkonomiske fremskrivninger, september 2021.

- Pengepolitisk erklæring, pressekonference 9. september 2021.

- ECB Financial Stability Review, november 2021.

- ibid.

- ibid.

- Brev til bankerne: Identification and measurement of credit risk in the context of the coronavirus (COVID-19) pandemic, ECB Banktilsyn, december 2020.

- Retningslinjer for oprettelse og overvågning af lån (EBA/GL/2020/06), Den Europæiske Banktilsynsmyndighed, maj 2020.

- I dette dokument henviser udtrykket "målrettede inspektioner på stedet" til inspektioner på stedet, der kun omfatter en relevant undergruppe af institutter under tilsyn.

- Guidance on leveraged transactions, Den Europæiske Centralbank, 2017.

- Tilsynsaktiviteter, der adresserer potentielle stød mod renter/kreditspænd og eksponeringer mod modpartskreditrisiko, bør ikke betragtes isoleret. De vil supplere og trække på hinanden med henblik på at adressere mere omfattende bekymringer for korrektioner på de finansielle markeder.

- ECB Financial Stability Review, maj 2021.

- "The state of climate and environmental risk management in the banking sector", ECB Banktilsyn, november 2021.

- "Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones", tale af Frank Elderson, Wien, 20. oktober 2021.

- ECB's officielle kommunikation til de deltagende banker: "Information on participation in the 2022 ECB Climate Risk Stress Test", Frankfurt am Main, 18. oktober 2021.

- "The clock is ticking for banks to manage climate and environmental risks", ECB Banking Supervision Newsletter, august 2021.

- ibid.

- "The state of climate and environmental risk management in the banking sector", ECB Banktilsyn, november 2021.

- Se "Guide on climate-related and environmental risks", ECB, november 2020.

- "IT and cyber risk: a constant challenge", ECB Banking Supervision Newsletter, august 2021.