Supervisão Bancária do BCE – Prioridades prudenciais no período de 2022 a 2024

1 Introdução

As instituições supervisionadas mantiveram‑se resilientes ao longo do último ano, embora o panorama de riscos do setor bancário europeu continue a ser moldado pelo impacto da pandemia de coronavírus (COVID‑19). As instituições supervisionadas conseguiram fazer face ao choque económico adverso provocado pela pandemia. Permaneceram, em geral, bem capitalizadas[1] e preservaram a capacidade de ajudar as famílias e as pequenas, médias e grandes empresas a superar os desafios colocados pela crise sanitária mundial. A melhoria das condições macroeconómicas, em comparação com a situação no ano passado[2], reduziu alguns dos riscos para o setor bancário, mas as perspetivas económicas continuam a ser incertas, apresentando‑se sensíveis à evolução da pandemia e aos estrangulamentos mais recentes do lado da oferta. Neste enquadramento e apesar de as medidas extraordinárias de apoio terem contribuído para evitar um aumento acentuado das falências e dos créditos não produtivos (non‑performing loans – NPL), a qualidade dos ativos das instituições de crédito continua a ser um motivo de preocupação, tendo em conta que o impacto total da pandemia poderá só se concretizar a médio prazo, após a cessação da maior parte do apoio público de emergência. Além disso, a combinação de taxas de rendibilidade real historicamente baixas e de valorizações elevadas suscita preocupação quanto a uma potencial reavaliação do preço do risco nos mercados financeiros, o que, a concretizar‑se, pode também comprometer a resiliência geral das instituições de crédito. Acresce que a crise agravou diversas vulnerabilidades estruturais, nomeadamente relacionadas com a sustentabilidade dos modelos de negócio e a governação interna das instituições de crédito, que exigem medidas eficazes e atempadas por parte das instituições de crédito e das autoridades de supervisão. Por último, as autoridades de supervisão também necessitam de, proactivamente, mitigar os riscos emergentes e em mutação, por exemplo na esfera dos riscos climáticos e ambientais.

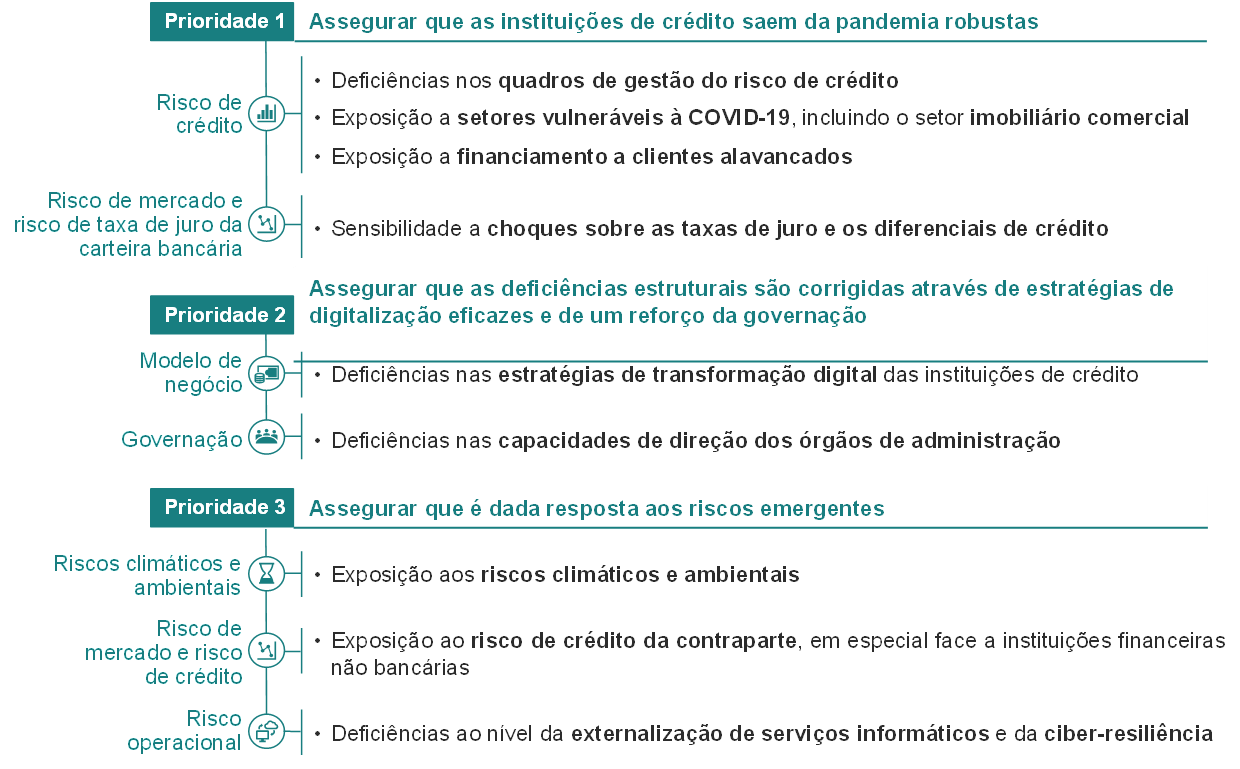

Perante este enquadramento e em cooperação com as autoridades nacionais competentes, a Supervisão Bancária do BCE procedeu a uma avaliação exaustiva dos principais riscos e vulnerabilidades enfrentados pelas instituições significativas sob a sua supervisão direta e definiu as prioridades estratégicas para os próximos três anos em conformidade. As três prioridades identificadas para o período de 2022 a 2024 visam assegurar que as instituições de crédito 1) saem da pandemia robustas; 2) aproveitam a oportunidade para corrigir deficiências estruturais através de estratégias de digitalização eficazes e de um reforço da governação; e 3) dão resposta aos riscos emergentes, incluindo os riscos climáticos e ambientais, assim como aos riscos informáticos e cibernéticos (ver a figura 1). Para cada prioridade, a Supervisão Bancária do BCE desenvolveu um conjunto de objetivos estratégicos e programas de trabalho subjacentes, abrangendo os próximos três anos e centrados nas vulnerabilidades mais substanciais identificadas durante o exercício, deste ano, de análise de riscos e prioridades (para mais pormenores, ver a secção 2.2).

Figura 1

Prioridades prudenciais no período de 2022 a 2024 centradas nas vulnerabilidades identificadas nas instituições de crédito

Fonte: BCE.

Notas: A figura apresenta as três prioridades prudenciais e as vulnerabilidades correspondentes a abordar nos próximos anos por meio de atividades específicas da Supervisão Bancária do BCE. Cada vulnerabilidade está associada à correspondente categoria de risco geral. As atividades de supervisão centradas nos potenciais choques sobre as taxas de juro/os diferenciais de crédito e na exposição ao risco de crédito da contraparte não devem ser consideradas isoladamente. Complementar‑se‑ão e informar‑se‑ão mutuamente, com vista a dissipar preocupações mais gerais relacionadas com correções nos mercados financeiros.

O processo de identificação dos riscos e de definição das prioridades (também referido como “exercício de análise de riscos e prioridades”) é um mecanismo central para o desenvolvimento e a formulação da estratégia da Supervisão Bancária do BCE nos próximos três anos. Apoia os esforços no conjunto do Mecanismo Único de Supervisão (MUS) no sentido de priorizar e coordenar as atividades de supervisão num horizonte temporal de médio prazo. As prioridades prudenciais servem de guia para as equipas conjuntas de supervisão (ECS), visando promover tanto a eficácia como a coerência no planeamento da supervisão das instituições significativas sob a supervisão direta do BCE. Proporcionam igualmente informação importante para o processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP), tendo em conta que as vulnerabilidades e os desafios podem diferir de instituição para instituição. Ajudam ainda as autoridades de supervisão nacionais a definir as suas próprias prioridades para a supervisão das instituições menos significativas de forma proporcionada. Uma comunicação transparente sobre as prioridades também clarifica as expectativas prudenciais que as instituições de crédito têm de cumprir, reforça o impacto da supervisão no setor bancário e ajuda a garantir condições de igualdade. As prioridades prudenciais abrangem três anos, um período que permite alcançar bons progressos na resolução das vulnerabilidades relevantes. A Supervisão Bancária do BCE monitoriza e avalia constantemente a evolução dos riscos e das vulnerabilidades das instituições supervisionadas, assim como os progressos realizados na execução das prioridades selecionadas. Se bem que as prioridades estratégicas sejam reanalisadas numa base anual, esta monitorização contínua permite à Supervisão Bancária do BCE ajustar com flexibilidade as suas prioridades e as atividades correspondentes num curto espaço de tempo, sempre que necessário.

As secções seguintes fornecem mais pormenores sobre os resultados da análise dos riscos e das vulnerabilidades no período de 2022 a 2024, as prioridades correspondentes e os programas de trabalho subjacentes, centrados nas instituições significativas supervisionadas diretamente pelo BCE. Em paralelo, serão também desenvolvidas outras atividades regulares de supervisão, não explicitamente mencionadas aqui, que complementarão o trabalho associado às prioridades.

2 Prioridades prudenciais e análise dos riscos no período de 2022 a 2024

2.1 Enquadramento operacional das instituições supervisionadas

As perspetivas económicas melhoraram desde o ano passado, mas subsistem incertezas, suscitadas pela dependência da economia face à evolução da pandemia e pela persistência de estrangulamentos do lado da oferta. Projeta‑se que a economia da área do euro recupere para os níveis de produto interno bruto (PIB) anteriores à pandemia já no final de 2021, sobretudo graças à recuperação robusta da procura interna e externa, que foi impulsionada pelo levantamento gradual das medidas de contenção, pelo aumento das taxas de vacinação e por medidas de política orçamental e monetária favoráveis[3]. Um potencial recrudescimento da pandemia devido a variantes mais infeciosas do vírus e a uma redução da eficácia das vacinas, que exija a reintrodução de medidas de contenção, poderá deixar mais marcas na economia e reduzir o ritmo da recuperação. Além disso, a escassez de oferta, mais persistente do que o esperado, também constitui um potencial risco em sentido descendente para as perspetivas económicas[4].

O aumento substancial dos níveis de dívida em vários segmentos da economia poderá traduzir‑se em riscos de solvabilidade mais elevados, em particular nos setores económicos e/ou nos países mais fortemente afetados pela pandemia. O rácio da dívida pública em relação ao PIB na área do euro registou uma nova subida acentuada desde a última análise, suscitando preocupações quanto ao que aconteceria caso se verificasse um aumento súbito das taxas de juro[5]. Os rácios da dívida privada em relação ao PIB também aumentaram significativamente durante o mesmo período, o que, por sua vez, poderá pôr em causa a capacidade de serviço da dívida das empresas e famílias altamente endividadas. A retoma generalizada da atividade económica contribuiu para melhorar as perspetivas do setor empresarial, cujos lucros registam uma recuperação. No entanto, o risco de solvabilidade poderá aumentar quando as medidas de apoio cessarem, em especial nos setores económicos mais fortemente atingidos pela pandemia. O setor imobiliário comercial foi particularmente afetado neste aspeto, registando uma grande queda no número de operações e nos preços. Por seu turno, a subida contínua dos preços dos imóveis residenciais e uma concessão robusta de empréstimos hipotecários contribuíram para o aumento do endividamento das famílias e a estimada sobrevalorização dos preços do imobiliário residencial, concorrendo para a acumulação de vulnerabilidades no futuro[6].

A melhoria das perspetivas económicas mundiais e as condições de financiamento favoráveis resultaram numa nova redução da volatilidade do mercado, se bem que a evolução dinâmica dos preços dos ativos financeiros e a procura continuada de rendibilidade suscitem preocupações de sobrevalorização. Valorizações elevadas em alguns segmentos de mercado, em combinação com as remanescentes vulnerabilidades e incerteza subjacentes, deixam os mercados expostos a correções e a uma desalavancagem desordenada[7]. O segmento das obrigações de rendibilidade elevada afigura‑se particularmente vulnerável a uma reavaliação acentuada do preço do risco, caso as expectativas dos investidores quanto às perspetivas de crescimento mudem abruptamente ou as taxas de juro aumentem de repente.

2.2 Riscos e prioridades no período de 2022 a 2024

A Supervisão Bancária do BCE definiu as suas prioridades prudenciais com base numa análise dos principais riscos e vulnerabilidades do setor bancário europeu. As três prioridades no período de 2022 a 2024 são igualmente importantes. Visam assegurar que as instituições de crédito 1) saem da pandemia robustas; 2) aproveitam esta oportunidade para corrigir deficiências estruturais através de estratégias de digitalização eficazes e de um reforço da governação; e 3) dão resposta aos riscos emergentes. Cada prioridade está associada a um conjunto de objetivos estratégicos e tem subjacente programas gerais de trabalho que visam dar resposta às principais vulnerabilidades identificadas no âmbito do exercício, deste ano, de análise de riscos e prioridades. As secções seguintes fornecem mais pormenores sobre os resultados da análise dos riscos e descrevem as atividades de supervisão planeadas em resposta a estas vulnerabilidades específicas.

Prioridade 1: assegurar que as instituições de crédito saem da pandemia robustas

Abordar os efeitos adversos da pandemia de COVID‑19 e garantir que o setor bancário permanece resiliente é um objetivo crucial para as autoridades de supervisão. A possível deterioração da qualidade dos ativos, associada à cessação progressiva do apoio proporcionado pelas políticas governamentais e pela política monetária, e potenciais correções de valorizações nos mercados financeiros exigem a atenção das autoridades de supervisão, a fim de dar resposta aos desafios de curto a médio prazo das instituições de crédito.

Principal vulnerabilidade: deficiências nos quadros de gestão do risco de crédito

Objetivo estratégico: as instituições supervisionadas devem melhorar as suas práticas de gestão do risco de crédito, em especial no que respeita à identificação atempada, mensuração prospetiva e mitigação de riscos de crédito.

Uma das características singulares da crise da COVID‑19 é que, no contexto de uma enorme queda do produto económico, os créditos não produtivos continuaram a diminuir, graças às medidas de política excecionais tomadas para apoiar a economia real. Contudo, estas medidas sem precedentes também tornaram a capacidade de endividamento dos mutuários menos percetível e dificultaram a gestão precisa e proativa do risco de crédito pelas instituições de crédito. Não obstante as iniciativas empreendidas nos últimos meses com o objetivo de avaliar e desafiar a preparação das instituições de crédito para lidar com uma crescente deterioração da qualidade dos ativos, no seguimento dado a uma carta dirigida aos diretores executivos das instituições de crédito (iniciativa “Carta dirigida ao Diretor Executivo”)[8], constatou‑se que persistem deficiências substanciais nos quadros de gestão do risco de crédito de diversas instituições. As principais preocupações prendem‑se com a identificação e classificação de mutuários em dificuldades, a valorização de garantias e a adequação das práticas de constituição de provisões. Apesar de tais deficiências poderem comprometer a resiliência das instituições de crédito a potenciais abrandamentos económicos futuros, algumas instituições já iniciaram a liberação de provisões constituídas por precaução. Face a este enquadramento, a Supervisão Bancária do BCE colaborará de modo proativo com as instituições de crédito que comunicaram deficiências substanciais em um ou vários dos domínios abrangidos por esta iniciativa e, se relevante, procederá a análises, inspeções no local e verificações de modelos internos específicas. As autoridades de supervisão analisarão e desafiarão igualmente a aplicação, por parte das instituições de crédito, das orientações sobre a concessão e a monitorização de empréstimos emitidas pela Autoridade Bancária Europeia (European Banking Authority – EBA)[9], sobretudo no que toca a carteiras de ativos imobiliários.

Principais atividades de supervisão planeadas:

- Medidas de seguimento a dar pelas ECS às deficiências na gestão do risco de crédito, identificadas no âmbito da iniciativa “Carta dirigida ao Diretor Executivo”, e inspeções no local específicas[10]

- Análises específicas centradas na identificação, monitorização e avaliação do risco de crédito, bem como nas vertentes relevantes do regime de constituição de provisões nos termos da Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9)

- Seguimento pelas ECS junto das instituições de crédito afetadas e verificações de modelos internos específicas, centradas em alterações de modelo relacionadas com a aplicação do programa da EBA para a correção dos modelos baseados no método das notações internas (internal ratings‑based – IRB) ou desencadeadas pelo impacto da pandemia

Principal vulnerabilidade: exposição a setores vulneráveis à COVID‑19, incluindo o setor imobiliário comercial

Objetivo estratégico: reforçar a incidência da supervisão na exposição das instituições supervisionadas a setores vulneráveis à COVID‑19, incluindo o setor do imobiliário comercial.

As empresas extremamente endividadas de setores económicos mais sensíveis ao impacto da pandemia permanecem particularmente vulneráveis à cessação gradual das medidas de apoio. Embora a recuperação económica progressiva, as perspetivas positivas e a maior duração de algumas medidas de apoio (como as garantias concedidas por entidades do setor público) reduzam o risco de um aumento acentuado dos incumprimentos de empresas, a exposição das instituições de crédito a empresas vulneráveis permanece suscetível a uma potencial deterioração da qualidade dos ativos e necessita de ser adequadamente monitorizada e gerida em conformidade. Tal é especialmente pertinente no tocante à exposição das instituições de crédito ao mercado de imobiliário comercial, que registou uma contração na sequência da alteração da procura desencadeada pela pandemia. Por conseguinte, a Supervisão Bancária do BCE reforçará o seu escrutínio da exposição das instituições de crédito a empresas vulneráveis à COVID‑19 e realizará análises e inspeções no local específicas para aferir e desafiar a gestão, por parte das instituições de crédito, da exposição a imobiliário comercial, incluindo práticas de valorização de garantias.

Principais atividades de supervisão planeadas:

- Monitorização regular da exposição das instituições de crédito a setores vulneráveis

- Análises e inspeções no local específicas, centradas na exposição das instituições de crédito a imobiliário comercial

Principal vulnerabilidade: exposição a financiamento a clientes alavancados

Objetivo estratégico: prevenir a acumulação de riscos não mitigados no domínio do financiamento a clientes alavancados e fomentar a adesão das instituições de crédito às expectativas prudenciais enunciadas nas orientações do BCE sobre operações de financiamento a clientes alavancados[11].

A procura de rendibilidade num contexto caracterizado por um cenário sustentado de taxas de juro baixas, liquidez abundante e medidas de apoio consideráveis contribuiu para nova acumulação de riscos no mercado de empréstimos a clientes alavancados. As emissões de empréstimos a clientes alavancados a nível mundial e europeu continuaram a aumentar, tendo a expansão sido acompanhada de uma redução da restritividade dos critérios de concessão de crédito. Perante a crescente apetência pelo risco em operações de financiamento de maior risco a clientes alavancados, reportada por algumas instituições supervisionadas de grande dimensão, a Supervisão Bancária do BCE intensificará ainda mais os seus esforços no sentido de prevenir a acumulação de riscos não mitigados neste segmento. As atividades das autoridades de supervisão incluirão inspeções no local específicas, com o objetivo de garantir que as instituições de crédito reforçam a gestão do risco dos empréstimos a clientes alavancados. As inspeções terão sobretudo em conta as normas de subscrição de empréstimos, a gestão do risco de sindicação, a apetência pelo risco e os requisitos de fundos próprios. Espera‑se ainda que que as instituições de crédito adiram às expectativas prudenciais enunciadas nas orientações do BCE sobre operações de financiamento a clientes alavancados.

Principais atividades de supervisão planeadas:

- Continuação, por parte das ECS, da avaliação dos riscos do financiamento a clientes alavancados e seguimento dos esforços das instituições significativas para implementar as expectativas prudenciais descritas nas orientações do BCE sobre operações de financiamento a clientes alavancados

- Inspeções no local específicas

Principal vulnerabilidade: sensibilidade a choques sobre as taxas de juro e os diferenciais de crédito

Objetivo estratégico: as instituições supervisionadas devem dispor de mecanismos sólidos para gerir o impacto dos choques de médio prazo sobre as taxas de juro e os diferenciais de crédito e ajustar os seus quadros de avaliação, mitigação e monitorização do risco, sempre que necessário[12].

O contexto de taxas de juro baixas, as medidas extraordinárias de apoio em termos de política orçamental e monetária e a procura de rendibilidade conduziram a valorizações excessivas em diversos segmentos dos mercados financeiros e, por vezes, desligadas dos fundamentos económicos. Esta situação poderá ser exacerbada pela probabilidade de uma reavaliação do preço do risco nos mercados de obrigações de dívida pública e de empresas ou nos mercados de ações. Constitui uma fonte de preocupação para as autoridades de supervisão, tendo em conta sobretudo a considerável sensibilidade das instituições de crédito a alguns dos fatores de risco correspondentes, em especial as taxas de juro e os diferenciais de crédito. Apesar de ser difícil prever os eventos que podem desencadear uma reavaliação fundamental do preço do risco nos mercados, continua a ser essencial, do ponto de vista da supervisão, garantir que as instituições supervisionadas estejam preparadas para lidar com tais correções e, em particular, com potenciais choques de médio prazo sobre as taxas de juro e os diferenciais de crédito. As instituições de crédito devem dispor de quadros sólidos de gestão do risco, que contemplem a avaliação, mitigação e monitorização de tais riscos, e adotar medidas corretivas atempadas, sempre que sejam identificadas deficiências. Através de um envolvimento regular das ECS e de análises e inspeções no local específicas, a partir do próximo ano, a Supervisão Bancária do BCE reforçará a incidência na garantia de que as instituições de crédito estejam adequadamente preparadas para resistir a tais choques de mercado.

Principais atividades de supervisão planeadas:

- Análise específica da avaliação, monitorização e gestão das taxas de juro e dos diferenciais de crédito por parte das instituições de crédito, tanto ao nível das carteiras de negociação como das carteiras bancárias

- Seguimento pelas ECS dos planos de medidas corretivas das instituições de crédito, sempre que sejam identificadas deficiências substanciais, e inspeções no local específicas

Prioridade 2: assegurar que as deficiências estruturais são corrigidas através de estratégias de digitalização eficazes e de um reforço da governação

A fim de apoiar a resiliência e a sustentabilidade dos modelos de negócio das instituições de crédito, as autoridades de supervisão tomarão iniciativas específicas para incentivar as instituições de crédito a corrigir as deficiências persistentes, tanto ao nível da transformação digital como das capacidades de direção dos seus órgãos de administração.

Principal vulnerabilidade: deficiências nas estratégias de transformação digital das instituições de crédito

Objetivo estratégico: as instituições supervisionadas devem empreender uma transformação digital sólida e dispor de mecanismos apropriados para tornar os seus modelos de negócio sustentáveis a longo prazo.

As instituições supervisionadas aceleraram a adoção de tecnologias para superar os desafios colocados pela pandemia e responder à mudança de preferências dos clientes. Tal capacitou‑as também para acompanhar o ritmo do desenvolvimento de novas tecnologias aplicadas ao setor financeiro e da crescente concorrência de “nativos digitais”, como as empresas de tecnologia financeira (FinTech) e as grandes empresas tecnológicas (BigTech). Além disso, há muito que as instituições significativas apresentam uma baixa rentabilidade, que, entre outros fatores, está profundamente ligada a vulnerabilidades estruturais relacionadas com excesso de capacidade e ineficiências de custos. O processo de transformação digital pode também potenciar uma melhoria da eficiência e abrir novas vias para aumentar as receitas. Neste contexto, as autoridades de supervisão intensificarão os seus esforços no sentido de aferir e avaliar as estratégias de digitalização das instituições de crédito, com vista a garantir que estas dispõem de mecanismos adequados (em termos de, por exemplo, governação, recursos, competências, gestão do risco, etc.), que lhes permitam assegurar a sustentabilidade a longo prazo. Para o efeito, as ECS procederão a inspeções no local específicas e a um seguimento junto das instituições de crédito que reportem deficiências substanciais neste domínio.

Principais atividades de supervisão planeadas:

- Inquérito sobre as estratégias de digitalização das instituições de crédito

- Análise comparativa e seguimento pelas ECS junto das instituições de crédito em que sejam identificadas deficiências substanciais nas estratégias de transformação digital

- Inspeções no local específicas, centradas nos domínios em que sejam identificadas as principais deficiências

Principal vulnerabilidade: deficiências nas capacidades de direção dos órgãos de administração

Objetivo estratégico: as instituições supervisionadas devem corrigir as deficiências em termos de funcionamento e composição dos órgãos de administração.

Um sistema de governo sólido, controlos internos robustos e dados fiáveis são essenciais para promover uma tomada de decisões adequada e reduzir a assunção de riscos excessivos, tanto em períodos normais como de crise. Não obstante os progressos realizados pelas instituições de crédito nos últimos anos, as autoridades de supervisão continuam a reportar um elevado número de constatações que apontam para deficiências estruturais nas funções de controlo interno, no funcionamento dos órgãos de administração ou nas capacidades de agregação e reporte de dados sobre o risco. As dificuldades das instituições de crédito em corrigir estas deficiências em tempo útil suscitam preocupações legítimas quanto à eficácia e às capacidades de orientação estratégica dos seus órgãos de administração. De forma a fazer face aos riscos e desafios decorrentes de um panorama bancário em constante mutação, as instituições de crédito necessitam de planos de aplicação de medidas corretivas eficazes e atempadas para dar resposta às atuais constatações prudenciais e reforçar a eficácia dos órgãos de administração. Perante esta situação e com vista a que sejam alcançados progressos neste domínio, a Supervisão Bancária do BCE desenvolverá atividades de supervisão centradas, em particular, no funcionamento e na capacidade de controlo geral e contestação dos órgãos de administração. Além disso, concentrar‑se‑á na adequação coletiva e na diversidade dos órgãos de administração, como principais motores da sua eficácia. As atividades de supervisão planeadas incluirão a recolha de dados, análises específicas das instituições de crédito com deficiências na composição e no funcionamento dos órgãos de administração, inspeções no local e (re)avaliações específicas, e baseadas no risco, da adequação e idoneidade.

Principais atividades de supervisão planeadas:

- Análises específicas da eficácia dos órgãos de administração das instituições de crédito e inspeções no local específicas

- Desenvolvimento e aplicação de uma política de diversidade e de uma abordagem baseada no risco nas avaliações da adequação e idoneidade

Prioridade 3: assegurar que é dada resposta aos riscos emergentes

As instituições de crédito enfrentam vários riscos emergentes e em mutação que podem materializar‑se a curto e a mais longo prazo, sendo essencial que a Supervisão Bancária do BCE acompanhe a situação e conceba e calibre adequadamente a sua resposta prudencial. As autoridades de supervisão bancária visarão, assim, assegurar que é dada resposta às vulnerabilidades relacionadas com três temas emergentes: riscos climáticos e ambientais; crescentes riscos de crédito da contraparte face a instituições financeiras não bancárias de maior risco e menos transparentes; e resiliência operacional e informática.

Principal vulnerabilidade: exposição aos riscos climáticos e ambientais

Objetivo estratégico: agindo de forma proativa, as instituições supervisionadas devem incorporar os riscos climáticos e ambientais nas suas estratégias de negócio e nos seus quadros de governação e gestão do risco, a fim de atenuar e divulgar esses riscos e cumprir os requisitos regulamentares aplicáveis.

Dar resposta aos riscos decorrentes das alterações climáticas e da degradação ambiental será, sem dúvida, um dos principais desafios das instituições de crédito e autoridades de supervisão nos próximos anos. A transição para uma economia hipocarbónica acarreta riscos significativos para as instituições de crédito através de um conjunto de canais de transmissão, por exemplo, através da exposição a empresas com elevadas emissões de carbono. Além disso, uma parte substancial da exposição das instituições de crédito é face a empresas situadas em zonas já altamente expostas ou cada vez mais expostas a riscos físicos[13]. A recente avaliação efetuada pelo BCE revela que as instituições de crédito realizaram alguns progressos na adaptação das suas práticas, mas a um ritmo ainda demasiado lento[14]. Por esta razão, é crucial que as instituições de crédito definam uma estratégia de mitigação, destinada a atenuar os efeitos de longo prazo dos riscos climáticos e ambientais, e ajustem a sua estratégia de negócio e os seus quadros de governação e gestão do risco para que incorporem adequadamente esses riscos[15]. Por conseguinte, no próximo ano, a Supervisão Bancária do BCE levará a cabo um teste de esforço centrado nos riscos climáticos – considerado como um exercício de aprendizagem tanto para as instituições de crédito como para as autoridades de supervisão[16] – e uma análise temática para avaliar os progressos realizados pelas instituições de crédito na consecução deste objetivo[17]. As autoridades de supervisão procederão também a inspeções no local; interagirão com as instituições com deficiências substanciais na gestão dos riscos climáticos e ambientais, a fim de garantir que estas implementem em tempo oportuno planos de medidas corretivas sólidos; e monitorizarão o cumprimento dos futuros requisitos regulamentares. Dado que a maioria das instituições supervisionadas realizou apenas progressos limitados no alinhamento as suas práticas de divulgação com as expectativas prudenciais[18], a Supervisão Bancária do BCE continuará a monitorizar as medidas corretivas das instituições de crédito neste importante domínio[19].

Principais atividades de supervisão planeadas:

- Teste de esforço, da base para o topo, centrado nos riscos climáticos e ambientais e definição de boas práticas de teste de esforço neste âmbito

- Análise temática das estratégias das instituições de crédito e dos seus quadros de governação e gestão do risco

- Inspeções no local

- Seguimento pelas ECS das práticas de divulgação das instituições de crédito e da adesão destas às expectativas prudenciais enunciadas no guia do BCE sobre a matéria[20]

Principal vulnerabilidade: exposição ao risco de crédito da contraparte, em especial face a instituições financeiras não bancárias

Objetivo estratégico: as instituições supervisionadas devem dispor de quadros de governação e gestão do risco sólidos para lidar com uma exposição acrescida ao risco de crédito da contraparte associado a serviços de mercado de capitais.

O contexto de taxas de juro baixas – que, por seu lado, fomenta estratégias de procura de rendibilidade – incentivou algumas instituições de crédito a aumentar o volume dos serviços de mercado de capitais que prestam a contrapartes de maior risco e menos transparentes, muitas vezes instituições financeiras não bancárias. O impacto considerável que recentes falências de tais contrapartes (por exemplo, fundos de cobertura e gabinetes de gestão patrimonial) tiveram em algumas instituições de crédito colocou em evidência os riscos, decorrentes de uma governação deficiente e de práticas inadequadas de gestão do risco, a que as instituições de crédito fortemente envolvidas nestas atividades podem estar expostas. Tendo em conta este enquadramento, a Supervisão Bancária do BCE realizará, no próximo ano, análises e inspeções no local específicas, centradas na governação e na gestão do risco de crédito da contraparte, a fim de identificar eventuais deficiências relevantes. Finalizará também as suas análises centradas na corretagem principal (prime brokerage) para clarificar as expectativas prudenciais relativamente à gestão, pelas instituições de crédito, da exposição a instituições financeiras não bancárias. Durante estes exercícios, as ECS interagirão com as instituições de crédito que apresentem deficiências substanciais nestes domínios, de modo a assegurar que essas deficiências sejam corrigidas de forma adequada e célere.

Principais atividades de supervisão planeadas:

- Análises e inspeções no local específicas, centradas na governação e na gestão do risco de crédito da contraparte

- Finalização das análises centradas na corretagem principal para clarificar as expectativas prudenciais quanto à gestão da exposição a instituições financeiras não bancárias

- Seguimento pelas ECS junto das instituições de crédito que apresentam deficiências substanciais nestes domínios

Principal vulnerabilidade: deficiências a nível da externalização de serviços informáticos e em termos de ciber‑resiliência

Objetivo estratégico: promover acordos mais sólidos de externalização de serviços informáticos e uma maior resiliência a ciberameaças nas instituições supervisionadas, intensificando progressivamente as atividades de supervisão centradas nas práticas das instituições de crédito de gestão do risco nestes domínios.

Uma gestão inadequada dos riscos de externalização de serviços informáticos pelas instituições supervisionadas – a par da sua crescente dependência de terceiros que prestam tais serviços (incluindo prestadores de serviços de computação em nuvem) – suscita preocupações que justificam uma atenção prudencial mais forte. As autoridades de supervisão procederão a uma avaliação dos acordos de externalização das instituições de crédito e encetarão um diálogo com as que apresentem deficiências substanciais para assegurar que aplicam os correspondentes planos de medidas corretivas em tempo útil.

Ainda que as instituições significativas tenham demonstrado uma forte resiliência operacional durante a pandemia, o número de ciberincidentes comunicados ao BCE – muitos dos quais com um elemento de intenção malévola e o potencial para resultar em perdas materiais no futuro – tem vindo a aumentar desde 2020[21]. A aceleração das estratégias digitais das instituições de crédito e a sua crescente dependência de tecnologias da informação tornam essencial reforçar a sua resiliência a ciberameaças. Neste âmbito, as autoridades de supervisão intensificarão gradualmente a incidência na avaliação da adequação da ciber‑resiliência das instituições de crédito e procederão, de forma ativa, a um seguimento juntos das instituições de crédito que apresentem deficiências substanciais neste domínio.

Principais atividades de supervisão planeadas:

- Recolha de dados relativos aos registos de externalização das instituições de crédito

- Análises e inspeções no local específicas, centradas na ciber‑resiliência e nos acordos de externalização de serviços informáticos

- Seguimento pelas ECS junto das instituições de crédito que apresentam deficiências substanciais nestes domínios

© Banco Central Europeu, 2021

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia utilizada, consultar o Glossário do BCE (disponível apenas em língua inglesa).

HTML ISBN , ISSN , doi :

- As instituições de crédito entraram na pandemia de COVID‑19 com posições de capital muito mais fortes, em resultado das reformas regulamentares que se seguiram à grande crise financeira e das realizações dos primeiros seis anos de supervisão única no âmbito da união bancária. As medidas de flexibilização adotadas pelo BCE e pelas autoridades macroprudenciais nacionais proporcionaram uma margem adicional de capital.

- Ver Análise dos riscos e das vulnerabilidades em 2021, Supervisão Bancária do BCE.

- Projeções macroeconómicas para a área do euro elaboradas por especialistas do BCE, setembro de 2021.

- Declaração de política monetária, conferência de imprensa de 9 de setembro de 2021.

- Financial Stability Review, BCE, novembro de 2021.

- Ibid.

- Ibid.

- Carta dirigida às instituições de crédito sobre a identificação e mensuração do risco de crédito no contexto da pandemia de coronavírus (“Identification and measurement of credit risk in the context of the coronavirus (COVID‑19) pandemic”), Supervisão Bancária do BCE, dezembro de 2020.

- Orientações sobre a concessão e a monitorização de empréstimos (EBA/GL/2020/06), EBA, maio de 2020.

- No presente texto, a expressão “inspeções no local específicas” refere‑se a inspeções no local que abrangem apenas um subconjunto relevante de instituições supervisionadas.

- Guidance on leveraged transactions, BCE, 2017.

- As atividades de supervisão centradas nos potenciais choques sobre as taxas de juro/os diferenciais de crédito e na exposição ao risco de crédito da contraparte não devem ser consideradas isoladamente. Complementar‑se‑ão e informar‑se‑ão mutuamente, com vista a dissipar preocupações mais gerais relacionadas com correções nos mercados financeiros.

- Financial Stability Review, BCE, maio de 2021.

- The state of climate and environmental risk management in the banking sector, Supervisão Bancária do BCE, novembro de 2021.

- “Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones”, discurso por Frank Elderson, Viena, 20 de outubro de 2021.

- Comunicação oficial do BCE às instituições de crédito abrangidas (“Information on participation in the 2022 ECB Climate Risk Stress Test”), 18 de outubro de 2021.

- “The clock is ticking for banks to manage climate and environmental risks”, Supervision Newsletter, agosto de 2021.

- Ibid.

- The state of climate and environmental risk management in the banking sector, Supervisão Bancária do BCE, novembro de 2021.

- Ver Guia sobre riscos climáticos e ambientais, BCE, novembro de 2020.

- “IT and cyber risk: a constant challenge”, Supervision Newsletter, agosto de 2021.