EKP:n pankkivalvonta – Valvontaprioriteetit 2022-2024

1 Johdanto

Valvottavat yhteisöt ovat selviytyneet kuluneen vuoden riskeistä, mutta koronaviruspandemia (covid-19) vaikuttaa edelleen Euroopan pankkisektorilla. Valvottavat yhteisöt ovat toistaiseksi selviytyneet pandemian aiheuttamista talouden häiriöistä. Pankeilla on kaiken kaikkiaan hyvä pääomatilanne,[1] eli ne voivat auttaa kotitalouksia ja erikokoisia yrityksiä selviytymään maailmanlaajuisen kansanterveydellisen kriisin aiheuttamista haasteista. Kokonaistaloudellinen tilanne on parempi kuin edellisvuonna,[2] joten osa pankkisektorin riskeistä on pienentynyt. Talouden näkymät ovat kuitenkin edelleen epävarmat, ja niihin vaikuttavat pandemiakehityksen lisäksi toimitusketjujen häiriöt. Poikkeuksellisten tukitoimien ansiosta konkurssiaalto ja ongelmaluottojen äkillinen kasvu on vältetty, mutta pankkien saamisten laatu aiheuttaa huolta, sillä pandemian täysi vaikutus tulee esiin vasta keskipitkällä aikavälillä, kun suurin osa julkisista tukitoimista on päättynyt. Kun reaalituotot ovat harvinaisen matalia mutta omaisuuserien hinnat korkealla, riskien mahdollinen uudelleenhinnoittelu rahoitusmarkkinoilla voi vielä koetella pankkien häiriönsietokykyä. Kriisi on lisäksi kärjistänyt esimerkiksi pankkien liiketoimintamallien kestävyyteen ja sisäiseen hallintoon liittyviä heikkouksia. Pankkien ja valvojien on puututtava rakenteellisiin heikkouksiin tehokkaasti ja viivyttelemättä. Valvojien on myös pyrittävä ennakoimaan uusia ja muuttuvia riskejä. Hyvä esimerkki tästä ovat ilmasto- ja ympäristöriskit.

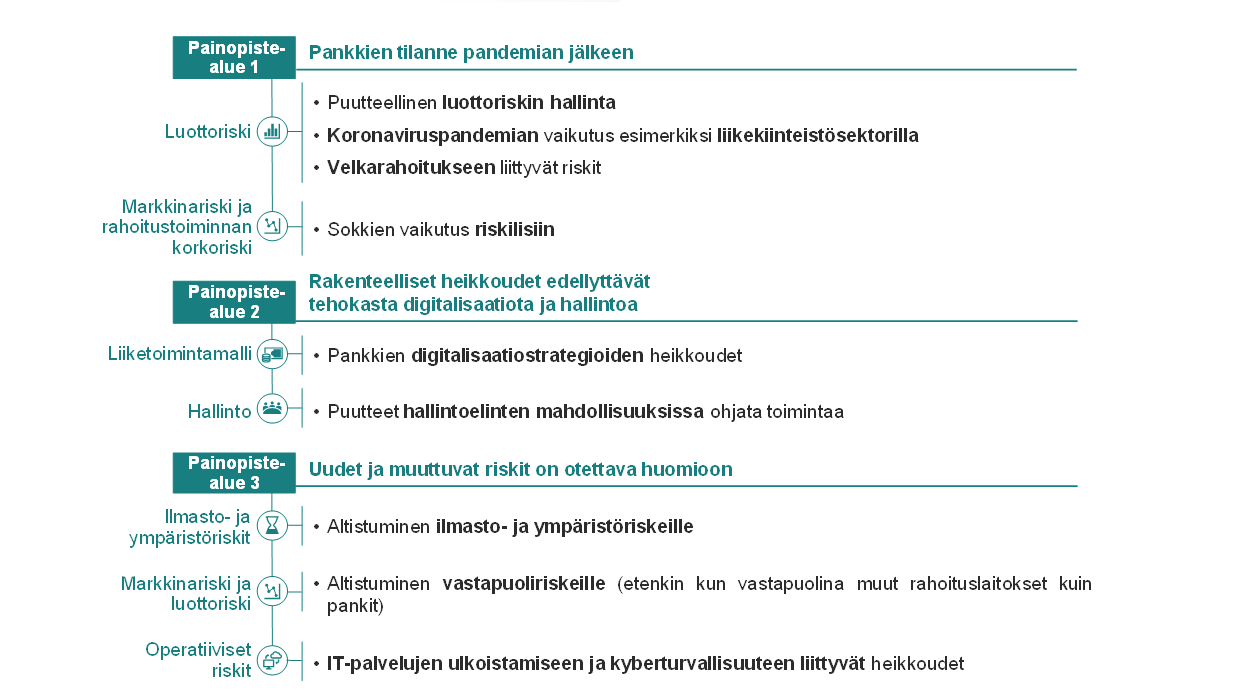

EKP:n pankkivalvonta ja kansalliset valvontaviranomaiset ovat analysoineet EKP:n suorassa valvonnassa olevien merkittävien pankkien keskeiset riskit ja heikkoudet, ja niiden pohjalta on valittu kolmen seuraavan vuoden strategiset painopistealueet eli valvontaprioriteetit. Vuosien 2022–2024 valvontaprioriteettien avulla halutaan varmistaa, että pankit selviytyvät pandemiasta hyvin. Strategisiin heikkouksiin pystytään puuttumaan tehostamalla digitalisaatiostrategioita ja hallintoa. Lisäksi puututaan uusiin ja muuttuviin riskeihin, kuten ilmasto- ja ympäristöriskeihin sekä IT- ja kyberturvallisuusriskeihin (ks. kaavio 1). EKP:n pankkivalvonta on valinnut kullekin painopistealueelle strategiset tavoitteet ja laatinut toimintaohjelmat, joiden avulla pyritään seuraavien kolmen vuoden aikana puuttumaan tärkeimpiin riskiarviossa havaittuihin heikkouksiin (ks. kohta 2.2).

Kaavio 1

Valvontaprioriteetit vuosille 2022–2024

Lähde: EKP.

Huom. Kaaviossa on esitetty lähivuosien valvontaprioriteetit sekä haavoittuvuustekijät, joihin EKP:n pankkivalvonta erityisesti keskittyy kullakin painopistealueella. Valvontatoimet, joilla pyritään vähentämään pankkien altistumista mahdollisille korkoihin/riskilisiin vaikuttaville häiriöille ja vastapuoliriskeille, tukevat toisiaan. Molemmissa tapauksissa pyritään varautumaan korjausliikkeisiin rahoitusmarkkinoilla.

Riskiarvio ja valvontaprioriteetit ovat tärkeä osa EKP:n pankkivalvonnan kolmivuotisstrategiaa. Selvittämällä riskit ja valitsemalla painopistealueet pystytään priorisoimaan ja koordinoimaan valvontatoimia yhteisen pankkivalvonnan piirissä keskipitkällä aikavälillä. Valvontaprioriteetit ohjaavat yhteisten valvontaryhmien toimintaa ja edistävät EKP:n suorassa valvonnassa olevien merkittävien luottolaitosten valvonnan tehokasta ja yhtenäistä suunnittelua. Ne tukevat myös valvojan arviointiprosessia (Supervisory Review and Evaluation Process, SREP), vaikkakin jokaisella pankilla on omat heikkoutensa ja haasteensa. Kansalliset valvontaviranomaiset nojautuvat valvontaprioriteetteihin, kun ne asettavat omia prioriteettejaan vähemmän merkittävien luottolaitosten valvontaa varten suhteellisuusperiaatetta noudattaen. Kun painopistealueista tiedotetaan selkeästi, pankeilla on parempi käsitys valvontaodotuksista. Selkeä viestintä myös tehostaa valvonnan vaikutusta pankkisektorilla ja varmistaa tasapuoliset toimintaedellytykset. Valvontaprioriteetit valitaan kolmen vuoden ajanjaksolle, sillä siinä ajassa voidaan saavuttaa tuntuvaa edistystä. EKP:n pankkivalvonta seuraa ja arvioi jatkuvasti sekä valvottavien luottolaitosten riski- ja haavoittuvuustekijöiden kehitystä että eri prioriteettien kohdalla saavutettua edistystä. Strategisia painopistealueita tarkistetaan joka vuosi, mutta jatkuvan valvonnan ansiosta EKP:n pankkivalvonta pystyy muokkaamaan prioriteettejaan ja niiden vaatimia toimia joustavasti tilanteen mukaan.

Seuraavassa kerrotaan tarkemmin vuosien 2022–2024 riskiarvion tuloksista sekä EKP:n suorassa valvonnassa olevien merkittävien luottolaitosten valvontaan valituista prioriteeteista ja toimintaohjelmista. Pankkien jatkuva valvonta on kuitenkin laajempaa kuin mitä tässä asiakirjassa käsitellään, ja se tukee työtä painopistealueilla.

2 Valvontaprioriteetit ja riskiarvio vuosille 2022–2024

2.1 Valvottavien pankkien toimintaympäristö

Talouden näkymät ovat parantuneet viime vuodesta, mutta epävarmuustekijöitä on edelleen, sillä talouskehitys riippuu pandemian etenemisestä ja toimitusketjujen häiriöiden kestosta. Euroalueen talouden arvioidaan elpyvän ja BKT:n palautuvan pandemiaa edeltäneisiin lukemiin jo vuoden 2021 lopussa. Sekä kotimainen että ulkomainen kysyntä ovat elpyneet vahvasti, kun rajoituksia on purettu, suuri osa väestöstä on rokotettu ja finanssi- ja rahapolitiikka ovat tukeneet kasvua.[3] Jos pandemia voimistuu uudelleen tarttuvampien virusmuunnosten levitessä ja rokotteiden teho heikkenee, rajoitustoimia joudutaan ottamaan uudelleen käyttöön, mikä voi jättää pysyvämmät jäljet talouteen ja jarruttaa elpymistä. Elpyminen voi samaten hidastua, jos toimitusketjujen häiriöt jatkuvat odotettua pitempään.[4]

Velkaantuminen on lisääntynyt huomattavasti talouden eri aloilla, mikä voi suurentaa maksukyvyttömyysriskiä etenkin niillä sektoreilla ja niissä maissa, jotka ovat kärsineet pandemiasta eniten. Euroalueen julkisen velan suhde bruttokansantuotteeseen on suurentunut entisestään, eli korkojen nopea nousu voisi olla todellinen ongelma.[5] Velkasuhteet ovat kasvaneet merkittävästi myös yksityisellä sektorilla, ja velkaantuneimpien yritysten ja kotitalouksien voi olla vaikea maksaa takaisin velkojaan. Taloudellisen toiminnan laaja-alainen piristyminen on kuitenkin parantanut yrityssektorin näkymiä, ja kannattavuus elpyy. Maksukyvyttömyysriskit voivat silti kasvaa tukitoimien purkamisen myötä etenkin sektoreilla, joilla pandemia on vaikuttanut taloudelliseen toimintaan eniten. Esimerkiksi liikekiinteistösektorilla kaupankäynti on supistunut tuntuvasti ja hinnat ovat laskeneet. Asuinkiinteistösektorilla hinnat puolestaan nousevat, ja runsas asuntolainaus on lisännyt kotitalouksien velkaantumista ja arvioitua asuntojen hintakuplaa, eli tällä sektorilla haavoittuvuustekijät ovat kasvussa.[6]

Heilahtelu markkinoilla on vähentynyt, kun maailmantalouden näkymät ovat kohentuneet ja rahoitusolot tukeneet kasvua, mutta rahoitusvarojen nousujohteinen hintakehitys ja tuottohakuisuuden jatkuminen voivat johtaa ylihinnoitteluun. Markkinoiden joidenkin segmenttien hintakuplat sekä haavoittuvuustekijät ja epävarmuus voivat yhdessä johtaa korjausliikkeisiin ja velkarahoitteisten positioiden hallitsemattomaan purkamiseen markkinoilla.[7] Korkeatuottoisten joukkolainojen markkinasegmentti vaikuttaa erityisen alttiilta rajuille korjausliikkeille, jos sijoittajien odotukset kasvunäkymistä muuttuvat tai korot nousevat äkisti.

2.2 Riskit ja prioriteetit vuosille 2022–2024

Valvontaprioriteettien taustalla on arvio tärkeimmistä riski- ja haavoittuvuustekijöistä Euroopan pankkisektorilla. EKP:n pankkivalvonnalla on kolme keskeistä painopistealuetta vuosille 2022–2024. Tavoitteina on varmistaa, että pankit selviytyvät pandemiasta hyvin, että strategisiin heikkouksiin puututaan tehostamalla digitalisaatiostrategioita ja hallintoa ja että uudet ja muuttuvat riskit otetaan huomioon. Kullekin painopistealueelle on valittu strategiset tavoitteet ja laadittu toimintaohjelmat, joiden avulla puututaan tärkeimpiin riskiarviossa havaittuihin heikkouksiin. Seuraavassa kerrotaan tarkemmin riskiarvion tuloksista ja hahmotellaan valvontatoimia, joiden avulla haavoittuvuustekijöihin aiotaan puuttua.

Painopistealue 1: Pankkien tilanne pandemian jälkeen

Valvonnan kannalta on keskeisen tärkeää, että koronaviruspandemian haittavaikutukset otetaan huomioon ja että pankkisektori säilyttää häiriönsietokykynsä. Valvojien on kiinnitettävä huomiota pankkien lyhyen ja keskipitkän aikavälin haasteisiin. Saamisten laatu saattaa heikentyä, kun valtioiden ja rahapolitiikan tuki vähitellen poistuu, ja rahoitusmarkkinoilla voi tapahtua korjausliikkeitä.

Haavoittuvuustekijä: Puutteellinen luottoriskin hallinta

Strateginen tavoite: Valvottavien pankkien tulisi parantaa luottoriskin hallintaa. Tavoitteena on ennen kaikkea tunnistaa luottoriskit ajoissa, mitata niitä ennakoivasti ja vähentää niitä mahdollisuuksien mukaan.

Koronaviruskriisissä ongelmaluottojen määrä on poikkeuksellisesti edelleen pienentynyt, vaikka talous on supistunut huomattavasti, sillä reaalitaloutta on tuettu monenlaisin toimin. Tukitoimien vuoksi kuva lainanottajien luottokelpoisuudesta on kuitenkin hämärtynyt, joten pankkien on ollut vaikea hallita luottoriskiään tarkasti ja ennakoivasti. Viime kuukausina on jo pyritty arvioimaan ja selvittämään pankkien valmiuksia selviytyä saamisten laadun heikkenemisestä, mutta toimitusjohtajien kanssa käydyn kirjeenvaihdon[8] myötä on käynyt ilmi, että useiden pankkien luottoriskinhallintamenettelyissä on vielä merkittäviä puutteita. Keskeisinä huolenaiheina ovat vaikeuksiin joutuneiden lainanottajien tunnistaminen ja luokittelu, vakuuksien arvostus sekä varauskäytäntöjen riittävyys. Niihin liittyvät puutteet voivat heikentää pankkien häiriönsietokykyä mahdollisessa laskusuhdanteessa, mutta joissakin pankeissa on jo ryhdytty purkamaan kriisin aikana tehtyjä varauksia. EKP:n pankkivalvonta aikoo siksi olla ennakoivasti yhteydessä niihin pankkeihin, joilla on ollut olennaisia puutteita luottoriskinhallinnassa, ja se toteuttaa tarvittaessa erityisarviointeja, paikalla tehtäviä tarkastuksia ja sisäisten mallien tarkastuksia. Lisäksi valvojat tarkastavat, miten pankeissa noudatetaan luotonantoa ja ‑valvontaa koskevia Euroopan pankkiviranomaisen ohjeita[9] etenkin kiinteistölainojen kohdalla.

Suunnitellut toimet:

- Yhteiset valvontaryhmät ryhtyvät jatkotoimiin niiden puutteiden suhteen, joita luottoriskinhallinnassa on havaittu toimitusjohtajien kanssa käydyn kirjeenvaihdon yhteydessä, ja tekevät tarkastuksia valituissa pankeissa.[10]

- Erityisarviointien kohteeksi otetaan luottoriskien tunnistaminen, seuranta ja arviointi sekä varaukset IFRS 9 ‑standardin valossa.

- Yhteiset valvontaryhmät seuraavat tilannetta ja toteuttavat paikalla tehtäviä sisäisten mallien tarkastuksia niissä pankeissa, joissa malleihin tehdään muutoksia joko EPV:n sisäisten luottoluokitusten menetelmän arvioinnin tai pandemian vaikutusten vuoksi.

Haavoittuvuustekijä: Koronaviruspandemian vaikutukset esimerkiksi liikekiinteistösektorilla

Strateginen tavoite: Valvonnassa kiinnitetään erityistä huomiota pankkien riskeihin, jotka liittyvät koronaviruspandemiasta eniten kärsineisiin sektoreihin, kuten liikekiinteistösektoriin.

Tukitoimien vähittäinen purkaminen vaikuttaa eniten velkaantuneisiin yrityksiin sektoreilla, joilla pandemian vaikutukset tuntuvat selvimmin. Kun talous vähitellen elpyy, näkymät paranevat ja osa julkisen sektorin takauksista ja muista tukitoimista pysyy voimassa muita kauemmin, yrityskonkurssiaallon todennäköisyys pienenee. Pankkien saamisia kriisialttiilta yrityksiltä täytyy kuitenkin seurata ja hallita, sillä näiden saamisten laatu saattaa vielä heikentyä. Pankkien on syytä kiinnittää erityistä huomiota liikekiinteistösektoriin, jolla pandemia on heikentänyt kysyntää. EKP:n pankkivalvonta tarkkailee siksi entistä tiiviimmin pankkien riskejä, jotka liittyvät koronaviruspandemiasta kärsiviin yrityksiin. Erityisarviointien ja paikalla tehtävien tarkastusten avulla selvitetään ja vertaillaan, miten pankit hallitsevat liikekiinteistösektoriin liittyviä riskejään ja millaiset vakuuksien arvostuskäytännöt niillä on.

Suunnitellut toimet:

- Pankkien saamisia kriisialttiilta sektoreilta seurataan jatkuvasti.

- Liikekiinteistösektoriin liittyviä riskejä selvitetään erityisarviointien ja paikalla tehtävien tarkastusten avulla.

Haavoittuvuustekijä: Velkarahoitukseen liittyvät riskit

Strateginen tavoite: Velkarahoitukseen liittyviä riskejä ei päästetä kasautumaan hallitsemattomasti, vaan pankkeja autetaan noudattamaan riskipitoista velkarahoitustoimintaa koskevaan EKP:n oppaaseen[11] kirjattuja valvontaodotuksia.

Matalien korkojen, runsaan likviditeetin ja huomattavien tukitoimien myötä jatkuva parempien tuottojen metsästys on kasvattanut riskejä riskiluottomarkkinoilla. Riskipitoinen velkarahoitustoiminta on lisääntynyt Euroopassa ja maailmanlaajuisesti, ja samalla luotonantokriteerit ovat vastaavasti löystyneet. EKP:n pankkivalvonta pyrkii voimakkaammin estämään riskien hallitsematonta kasautumista tällä saralla, sillä osa suurista valvottavista pankeista on ilmoittanut riskinottohalun kasvaneen. Valvojat tekevät erityistarkastuksia näissä pankeissa varmistaakseen, että riskienhallintaa vahvistetaan tällä saralla. Erityistä huomiota kiinnitetään luotonmyöntämiskäytäntöihin, syndikointiriskin hallintaan, riskinottohaluun ja pääomavaatimuksiin. Pankkien odotetaan myös noudattavan riskipitoista velkarahoitustoimintaa koskevaan EKP:n oppaaseen kirjattuja valvontaodotuksia.

Suunnitellut toimet:

- Yhteiset valvontaryhmät arvioivat edelleen velkarahoitukseen liittyviä riskejä ja seuraavat merkittävien luottolaitosten pyrkimyksiä noudattaa EKP:n oppaaseen kirjattuja valvontaodotuksia.

- Pankeissa tehdään tarkastuksia.

Haavoittuvuustekijä: Sokkien vaikutus riskilisiin

Strateginen tavoite: Valvottavilla pankeilla tulisi olla toimivat järjestelyt, joilla hallitaan korkoihin ja riskilisiin liittyvä häiriöitä keskipitkällä aikavälillä, ja riskejä pitäisi pystyä hallitsemaan, vähentämään ja seuraamaan aina tarpeen mukaan.[12]

Matalien korkojen, poikkeuksellisten finanssi- ja rahapoliittisten tukitoimien ja parempien tuottojen metsästyksen myötä monien omaisuuserien hinnat ovat nousseet rahoitusmarkkinoilla, eikä hinnoittelu aina vastaa taustalla olevia taloudellisia perustekijöitä. Tällaisessa tilanteessa uudelleenhinnoittelun riski voi kasvaa valtioiden ja yritysten joukkolainojen markkinoilla ja osakemarkkinoilla. Valvojat pitävät tilannetta huolestuttavana, sillä etenkin korkoihin ja riskilisiin liittyvät riskitekijät ovat pankkien kannalta olennaisia. On vaikea ennakoida, millainen kehitys käynnistäisi perustavanlaatuisen uudelleenhinnoittelun markkinoilla, mutta valvontanäkökulmasta on erittäin tärkeää varmistaa, että valvottavilla pankeilla on valmiudet selviytyä mahdollisista korjausliikkeistä ja etenkin korkoihin ja riskilisiin liittyvistä häiriöistä keskipitkällä aikavälillä. Pankeilla tulisi olla toimivat riskienhallintajärjestelyt, jotta tällaisia riskejä pystytään arvioimaan, vähentämään ja seuraamaan, ja niiden tulisi ryhtyä korjaaviin toimiin, jos puutteita havaitaan. Yhteiset valvontaryhmät ovat jatkuvasti yhteydessä pankkeihin ja tekevät erityisarviointeja ja tarkastuksia, sillä ensi vuodesta lähtien EKP:n pankkivalvonta kiinnittää teemaan entistä enemmän huomiota varmistaakseen, että pankeilla on valmiudet selviytyä mahdollisista häiriöistä markkinoilla.

Suunnitellut toimet:

- Korkoihin ja riskilisiin liittyvien riskien arviointi, seuranta ja hallinta pankkien kaupankäynti- ja luottosalkuissa otetaan erityisarvioinnin kohteeksi.

- Yhteiset valvontaryhmät tekevät tarkastuksia pankeissa, joilla on tarvetta jatkotoimiin, ja seuraavat, miten pankit toteuttavat toimintasuunnitelmiaan olennaisten puutteiden korjaamiseksi.

Painopistealue 2: Rakenteelliset heikkoudet edellyttävät tehokasta digitalisaatiota ja hallintoa

Valvojat tukevat pankkien liiketoimintamallien häiriönsietokykyä ja kestävyyttä kannustamalla pankkeja tehostamaan digitalisaatiota ja korjaamaan puutteita hallintoelintensä kyvyssä ohjata toimintaa.

Haavoittuvuustekijä: Pankkien digitalisaatiostrategioiden heikkoudet

Strateginen tavoite: Valvottavien pankkien tulisi pyrkiä toimivaan digitalisaatioon ja kiinnittää huomiota liiketoimintamalliensa kestävyyteen pitkällä aikavälillä luomalla asianmukaiset järjestelyt.

Valvottavissa pankeissa omaksutaan yhä nopeammin uutta tekniikkaa, jonka avulla voidaan selvitä pandemian aiheuttamista haasteista ja vastata asiakkaiden muuttuviin tarpeisiin. Näin niiden on myös helpompi pysyä ajan tasalla, kun rahoitusmarkkinoille kehitetään uutta tekniikkaa ja kilpailu digitalisaation aallonharjalla olevien fintech- ja bigtech-yritysten kanssa lisääntyy. Merkittävien pankkien kannattavuus on ollut heikko jo pitkään. Osasyynä ovat syvään juurtuneet rakenteelliset heikkoudet, kuten ylikapasiteetti ja kustannustehottomuus. Digitalisaation myötä voidaan tehostaa toimintaa ja löytää uusia tulonlähteitä. Valvojat pyrkivät siksi arvioimaan ja vertailemaan pankkien digitalisaatiostrategioita yhä enemmän varmistaakseen, että pankkien järjestelyt ovat toimivia ja kestäviä pitkällä aikavälillä esimerkiksi hallinnon, resursoinnin, koulutuksen ja riskienhallinnan saroilla. Yhteiset valvontaryhmät tekevät tarkastuksia pankeissa, joilla on tarvetta jatkotoimiin, ja jos olennaisia puutteita ilmenee, pankit otetaan erityisseurantaan.

Suunnitellut toimet:

- Pankeissa toteutetaan digitalisaatiostrategioita koskeva kyselytutkimus.

- Pankkeja vertaillaan, ja jos digitalisaatiostrategioissa havaitaan merkittäviä puutteita, yhteiset valvontaryhmät ryhtyvät jatkotoimiin.

- Pankeissa tehdään tarkastuksia keskeisten havaittujen puutteiden tiimoilta.

Haavoittuvuustekijä: Puutteet hallintoelinten mahdollisuuksissa ohjata toimintaa

Strateginen tavoite: Valvottavien pankkien tulisi korjata puutteet hallintoelinten toiminnassa ja kokoonpanossa.

Hyvä hallinto ja sisäinen valvonta sekä luotettavat tiedot ovat välttämättömiä, jotta voidaan tehdä perusteltuja päätöksiä ja hillitä riskinottoa niin normaalioloissa kuin kriisitilanteissakin. Pankeissa on viime vuosina otettu edistysaskelia, mutta valvojat havaitsevat silti jatkuvasti rakenteellisia puutteita sisäisessä valvonnassa, hallintoelinten toiminnassa sekä riskitietojen yhdistelyssä ja raportoinnissa. Pankkien on vaikea korjata puutteita riittävän nopeasti, mikä voi kertoa siitä, että niiden hallintoelinten on vaikea toimia tehokkaasti eli strateginen ohjaus ei toimi. Pankkiala kehittyy jatkuvasti, ja voidakseen vastata uusiin riskeihin ja haasteisiin pankkien on laadittava ajoissa tehokkaat toimintasuunnitelmat, joiden avulla pystytään tarttumaan valvojien havaitsemiin puutteisiin ja tehostamaan hallintoelinten toimintaa. EKP:n pankkivalvonta pyrkii valvontatoimilla edistämään etenkin hallintoelinten toiminta-, valvonta- ja kyseenalaistamiskyvyn parantamista. Lisäksi EKP:n pankkivalvonta kiinnittää huomiota hallintoelinten sopivuuteen kokonaisuutena sekä niiden monimuotoisuuteen. Molemmat ovat tärkeitä tehokkuuden kannalta, Valvojien on tarkoitus kerätä tietoa, tehdä erityisarviointeja pankeissa, joiden hallintoelinten kokoonpanossa ja tehokkuudessa on puutteita, tehdä tarkastuksia pankeissa sekä suorittaa tarvittaessa riskiperusteisia sopivuus- ja luotettavuusarviointeja (tai uudelleenarviointeja).

Suunnitellut toimet:

- Pankkien hallintoelinten tehokkuutta selvitetään erityisarvioinneilla ja pankeissa tehtävissä tarkastuksissa.

- Valvojat laativat ja ottavat käyttöön monimuotoisuutta koskevia linjauksia ja riskiperusteisen lähestymistavan sopivuus- ja luotettavuusarviointeihin.

Painopistealue 3: Uudet ja muuttuvat riskit on otettava huomioon

Pankeilla on nyt monenlaisia uusia ja muuttuvia riskejä lyhyellä ja pitkällä aikavälillä, ja EKP:n pankkivalvonnan on seurattava tilannetta ja suunniteltava ja mitoitettava valvontaansa tilanteen mukaan. Pankkivalvojat pyrkivät siksi varmistamaan, että pankeissa tartutaan kolmeen kehittyvään teemaan: ilmasto- ja ympäristöriskeihin, kasvavaan vastapuoliriskiin muiden rahoituslaitosten kuin pankkien kohdalla sekä operatiivisiin ja kyberturvallisuuteen liittyviin riskeihin.

Haavoittuvuustekijä: Altistuminen ilmasto- ja ympäristöriskeille

Strateginen tavoite: Valvottavien pankkien tulisi ottaa ilmasto- ja ympäristöriskit ennakoivasti huomioon liiketoimintastrategiassaan, hallinnossaan ja riskienhallinnassaan. Riskit tulisi julkistaa, niitä tulisi vähentää, ja niihin liittyviä sääntelyvaatimuksia tulisi noudattaa.

Ei ole epäilystäkään, etteivätkö ilmastonmuutokseen ja ympäristön tilan heikkenemiseen liittyvät riskit olisi tulevina vuosina keskeisiä haasteita niin pankeille kuin valvojillekin. Siirtyminen vähähiiliseen talouteen aiheuttaa merkittäviä riskejä pankeille useiden eri kanavien välityksellä. Yhtenä esimerkkinä ovat saamiset yrityksiltä, joiden hiilidioksidipäästöt ovat merkittäviä. Lisäksi pankeilla on huomattavasti saamisia yrityksiltä, joiden sijaintipaikat altistuvat yhä voimakkaammin fyysisille riskeille.[13] Tuoreessa EKP:n arvioinnissa ilmeni, että pankit ovat edenneet käytäntöjensä sopeuttamisessa, mutta toistaiseksi liian hitaasti.[14] Siksi on tärkeää, että pankit laativat strategian ilmasto- ja ympäristöriskien ja niiden pitkän aikavälin vaikutusten vähentämiseksi ja muokkaavat liiketoimintastrategiaansa, hallintoaan ja riskienhallintaansa niin, että nämä riskit otetaan asianmukaisesti huomioon.[15] EKP:n pankkivalvonta toteuttaa ensi vuonna ilmastostressitestin[16], jossa sekä pankit että valvojat saavat arvokasta tietoa, sekä erityisarvioinnin[17], jossa selvitetään pankkien etenemistä. Lisäksi valvojat tekevät tarkastuksia pankeissa ja työskentelevät yhdessä sellaisten pankkien kanssa, joiden ilmasto- ja ympäristöriskien hallinnassa on olennaisia puutteita. Näin pyritään varmistamaan, että pankit ryhtyvät ajoissa toteuttamaan hyviä korjaavia toimintasuunnitelmia. Lisäksi seurataan voimaan tulevien sääntelyvaatimusten noudattamista. Useimmissa valvottavissa pankeissa julkistamiskäytännöt eivät vielä ole valvontaodotusten[18] mukaisia. EKP:n pankkivalvonta seuraa pankkien toimia tilanteen korjaamiseksi, sillä riskien julkistaminen on tärkeää.[19]

Suunnitellut toimet:

- Pankit tekevät ilmastoriskistressitestin, jonka pohjalta kehitetään ilmastostressitestausta.

- Pankkien strategiat, hallinto ja riskienhallinta otetaan erityisarvioinnin kohteiksi.

- Pankeissa tehdään tarkastuksia.

- Yhteiset valvontaryhmät seuraavat pankkien julkistamiskäytäntöjen kehitystä ja EKP:n ohjeisiin kirjattujen valvontaodotusten noudattamista.[20]

Haavoittuvuustekijä: Altistuminen vastapuoliriskeille (etenkin kun vastapuolina muut rahoituslaitokset kuin pankit)

Strateginen tavoite: Valvottavilla pankeilla tulisi olla hyvä hallinto ja riskienhallinta, jotta ne selviytyvät kasvavista vastapuoliriskeistä, joita liittyy palveluihin pääomamarkkinoilla.

Matala korkotaso saa sijoittajat etsimään parempia tuottoja, ja monet pankit ovat ryhtyneet tarjoamaan pääomamarkkinoilla yhä enemmän palveluja riskialttiille vastapuolille, joiden toiminnasta niillä on vain vähän tietoa. Usein nämä vastapuolet ovat muita rahoituslaitoksia kuin pankkeja. Viime aikoina esimerkiksi hedgerahastoja ja sukujen omaisuudenhoitoyhteisöjä on mennyt konkurssiin, ja vaikutus pankkeihin on ollut merkittävä. Heikosta hallinnosta ja puutteellisista riskienhallintakäytännöistä johtuviin riskeihin on siis syytä kiinnittää erityistä huomiota etenkin pankeissa, joilla on paljon tällaista toimintaa. EKP:n pankkivalvonta toteuttaa ensi vuonna erityisarviointeja ja tekee pankeissa tarkastuksia, joissa pyritään kartoittamaan mahdollisia puutteita vastapuoliriskien hallinnassa. Lisäksi EKP:n pankkivalvonta vie päätökseen riskirahastojen palveluntarjoajien arvioinnit (prime brokerage reviews) ja tarkentaa valvontaodotuksia muihin rahoituslaitoksiin kuin pankkeihin liittyvien riskien kohdalla. Yhteiset valvontaryhmät ovat yhteydessä pankkeihin, joilla havaitaan merkittäviä puutteita, ja pyrkivät varmistamaan, että havaittuihin puutteisiin tartutaan tehokkaasti.

Suunnitellut toimet:

- Vastapuoliriskien hallinta otetaan erityisarvioinnin ja pankeissa tehtävien tarkastusten kohteeksi.

- Riskirahastojen palveluntarjoajien arvioinnit viedään päätökseen ja muihin rahoituslaitoksiin kuin pankkeihin liittyvien riskien hallintaa koskevia valvontaodotuksia tarkennetaan.

- Yhteiset valvontaryhmät ovat yhteydessä pankkeihin, joilla havaitaan merkittäviä puutteita.

Haavoittuvuustekijä: IT-palvelujen ulkoistamiseen ja kyberturvallisuuteen liittyvät heikkoudet

Strateginen tavoite: IT-palvelujen ulkoistamisjärjestelyjä ja kyberturvallisuutta pyritään parantamaan valvottavissa pankeissa. Valvontatoimissa kiinnitetään yhä enemmän huomiota niihin liittyvien riskien hallintaan.

Riittämätön IT-palvelujen ulkoistamiseen liittyvien riskien hallinta valvottavissa pankeissa herättää huolta, sillä pankit turvautuvat yhä enemmän ulkopuolisiin tietoteknisten palvelujen (myös pilvipalvelujen) tarjoajiin. Valvontaa on siksi tehostettava. Valvojat arvioivat pankkien ulkoistamisjärjestelyt ja ovat yhteydessä niihin pankkeihin, joilla havaitaan merkittäviä puutteita. Tavoitteena on varmistaa, että pankeissa suunnitellaan ja toteutetaan korjaavia toimia hyvissä ajoin.

Merkittävät laitokset ovat selviytyneet hyvin operatiivisista riskeistä pandemian aikana, mutta vuodesta 2020 alkaen EKP:lle on ilmoitettu yhä useammin tietoturvaloukkauksista. Monissa tapauksissa on ollut kyseessä kyberhyökkäys, josta saattaisi koitua merkittäviä tappioita jatkossa.[21] Kun digitalisaatio pankeissa tehostuu ja tietotekniikan rooli kasvaa, on vahvistettava myös kykyä selviytyä kyberriskeistä. Valvojat kiinnittävät vähitellen yhä enemmän huomiota pankkien tietoturvallisuuden arviointiin ja ovat tiiviisti yhteydessä pankkeihin, joilla havaitaan merkittäviä puutteita.

Suunnitellut toimet:

- Kerätään tietoa siitä, mitä pankeissa on ulkoistettu ja mille toimijoille.

- Kyberturvallisuus ja IT-palvelujen ulkoistamisjärjestelyt otetaan erityisarvioinnin ja pankeissa tehtävien tarkastusten kohteeksi.

- Yhteiset valvontaryhmät ovat yhteydessä pankkeihin, joilla havaitaan merkittäviä puutteita.

© Euroopan keskuspankki 2021

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISBN , ISSN , doi :

- Pankkien vakavaraisuus oli kohentunut ennen koronaviruspandemiaa, sillä sääntelyä oli uudistettu finanssikriisin jälkeen ja yhteistä pankkivalvontaa oli ehditty harjoittaa kuusi vuotta osana pankkiunionia. EKP ja kansalliset makrovakausvalvojat ovat lisäksi pyrkineet helpottamaan pankkien tilannetta vapauttamalla pääomaa.

- Ks. EKP:n pankkivalvonnan vuoden 2021 arvio riski- ja haavoittuvuustekijöistä.

- Ks. Euroalueen talousnäkymiä koskevat EKP:n asiantuntijoiden arviot, syyskuu 2021.

- Ks. Rahapoliittinen katsaus, EKP:n lehdistötilaisuus 9.9.2021.

- EKP:n Financial Stability Review, marraskuu 2021.

- Ks. edellinen alaviite.

- Ks. edellinen alaviite.

- Ks. Luottoriskin tunnistaminen ja mittaaminen koronaviruspandemian (COVID-19) aikana, EKP:n pankkivalvonnan kirje pankeille, joulukuu 2020.

- Ks. Luotonantoa ja ‑valvontaa koskevat ohjeet (EBA/GL/2020/06), Euroopan pankkiviranomainen, toukokuu 2020.

- Painopistealueilla tehdään tarkastuksia niissä pankeissa, joissa on havaittu tarvetta jatkotoimiin.

- Guidance on leveraged transactions, Euroopan keskuspankki, 2017.

- Valvontatoimet, joilla pyritään vähentämään pankkien altistumista mahdollisille korkoihin/riskilisiin vaikuttaville häiriöille ja vastapuoliriskeille, tukevat toisiaan. Molemmissa tapauksissa pyritään varautumaan korjausliikkeisiin rahoitusmarkkinoilla.

- Ks. EKP:n Financial Stability Review, toukokuu 2021.

- ”Ks. The state of climate and environmental risk management in the banking sector”, EKP:n pankkivalvonta, marraskuu 2021.

- Ks. ”Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones”, Frank Eldersonin puhe Wienissä 20.10.2021.

- Ks. EKP:n kirje ilmastostressitestiin osallistuville pankeille: ”Information on participation in the 2022 ECB Climate Risk Stress Test”, Frankfurt am Main, 18.10.2021.

- Ks. ”The clock is ticking for banks to manage climate and environmental risks”, EKP:n pankkivalvonnan uutiskirje, elokuu 2021.

- Ks. edellinen alaviite.

- Ks. ”The state of climate and environmental risk management in the banking sector”, EKP:n pankkivalvonta, marraskuu 2021.

- Ks. ”Ilmasto- ja ympäristöriskien hallintaopas”, EKP, marraskuu 2020.

- Ks. ”IT and cyber risk: a constant challenge”, EKP:n pankivalvonnan uutiskirje, elokuu 2021.