Банков надзор в ЕЦБ - Надзорни приоритет за периода 2022–2024 г.

1 Въведение

През последната година поднадзорните институции запазиха устойчивост, въпреки че картината на рисковете в европейския банков сектор продължава да се определя от въздействието на пандемията от коронавирус (COVID-19). Поднадзорните институции успяват да устоят на неблагоприятното икономическо сътресение, причинено от избухването на пандемията. Те останаха като цяло добре капитализирани[1] и способни да помагат на домакинствата, малките и средни предприятия и големите фирми да се справят с трудностите, произтичащи от световната здравна криза. Подобряването на макроикономическите условия в сравнение с предходната година[2] отслаби някои от рисковете пред банковия сектор, но перспективите за икономиката остават несигурни, чувствителни към развитието на пандемията и към наблюдаваните в последно време затруднения във веригите на доставка. При тези условия и въпреки че извънредните мерки за подкрепа спомогнаха за предотвратяване на рязко нарастване на броя на фалитите и необслужваните кредити (НОК), качеството на активите на банките продължава да буди безпокойство, тъй като е възможно пълното въздействие на пандемията да се прояви едва в средносрочен план, след като бъдат оттеглени повечето извънредни мерки за държавна подкрепа. Освен това съчетанието от безпрецедентно ниска реална доходност и повишени оценки поражда опасения за потенциална преоценка на риска на финансовите пазари, и ако това се случи, може също да наруши цялостната устойчивост на банките. Освен това редица структурни уязвимости, включително свързани с устойчивостта на бизнес моделите на банките и вътрешното им управление, бяха изострени от кризата и изискват ефикасни и своевременни действия от страна на банките и надзорните органи. И накрая, надзорните органи трябва да поемат инициатива да редуцират възникващите и променящите се рискове, например в областта на рисковете, свързани с климата и околната среда.

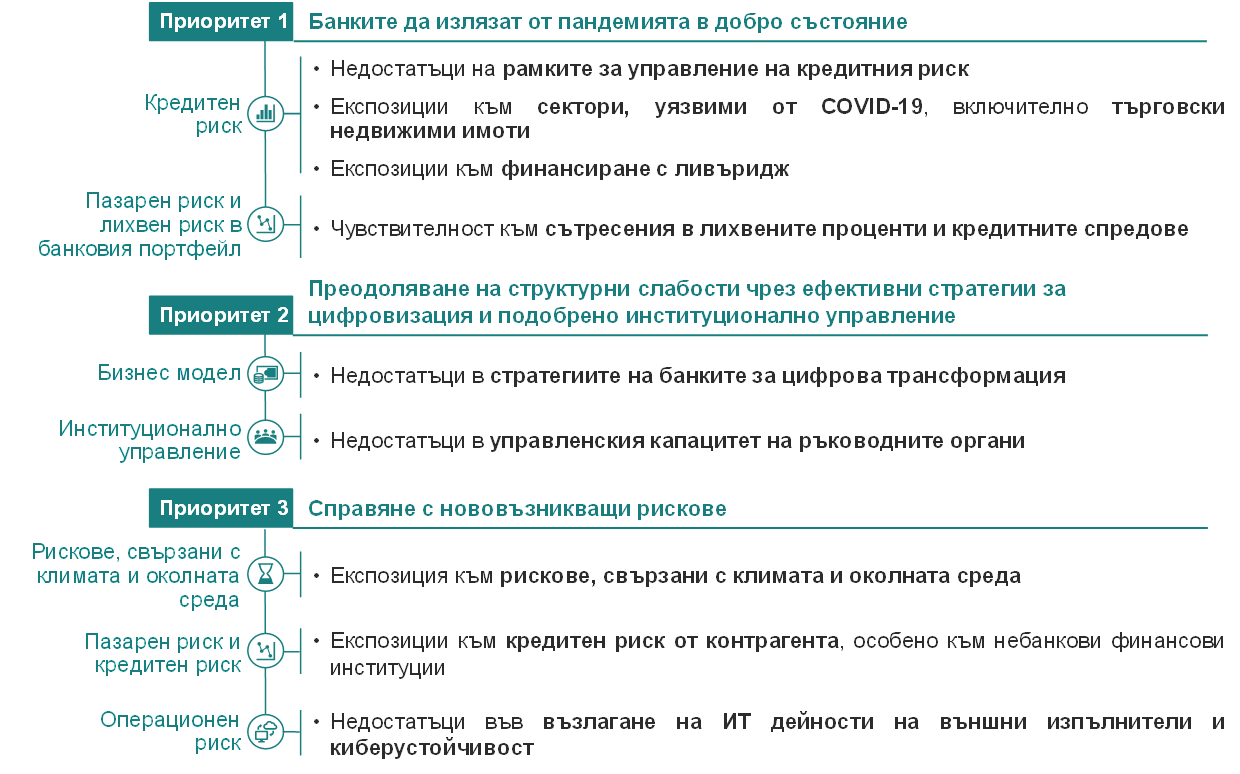

При тези условия банковият надзор в ЕЦБ в сътрудничество с националните компетентни органи извърши задълбочена оценка на основните рискове и уязвимости, пред които са изправени значимите институции под нейния пряк надзор, и съответно определи своите стратегически приоритети за следващите три години. Трите приоритета, определени за периода 2022–2024 г., имат за цел да гарантират, че банките: (1) ще излязат от пандемията в добро състояние, (2) се възползват от възможността да преодолеят структурни слабости посредством ефикасни стратегии за цифровизация, и (3) предприемат мерки по отношение на нововъзникващи рискове, включително свързани с климата и околната среда, рискове, имащи отношение към информационните технологии, и киберрискове (вижте Диаграма 1). За всеки от приоритетите банковият надзор в ЕЦБ е разработил набор от стратегически цели и основни работни програми за следващите три години. Целта е да се преодолеят най-съществените уязвимости, установени в тазгодишния преглед на рисковете и приоритетите (за повече подробности вижте раздел 2.2).

Диаграма 1

Надзорни приоритети за 2022–2024 г. за преодоляване на установените уязвимости в банките

Източник: ЕЦБ.

Забележки: В диаграмата са представени трите надзорни приоритета и съответните уязвимости, които трябва да бъдат преодолени през следващите години посредством целенасочени действия на банковия надзор в ЕЦБ. Всяка уязвимост е свързана със съответната обща категория риск. Надзорните дейности, насочени към потенциални сътресения за лихвените проценти/кредитните спредове, и експозициите към кредитен риск от контрагента не бива да се разглеждат изолирано. Те се допълват и обуславят взаимно, като целта е да се разрешат по-общи проблеми с корекции на финансовите пазари.

Процесът по идентифициране на рисковете и определяне на приоритетите (наричан още „преглед на рисковете и приоритетите“) е основен механизъм за разработването и формулирането на стратегията на банковия надзор в ЕБ за следващите три години. Той подкрепя усилието в целия ЕНМ надзорните дейности да бъдат подредени по приоритет и координирани в средносрочен хоризонт. Надзорните приоритети осигуряват насоки на съвместните надзорни екипи (СНЕ), така че да спомогнат за ефикасност и последователност в надзорното планиране за значимите институции под прекия надзор на ЕЦБ. Освен това те осигуряват важна информация за процеса по надзорен преглед и оценка (ПНПО), като се отчита фактът, че уязвимостите и трудностите може да се различават в различните банки. Освен това надзорните приоритети помагат на националните надзорни органи да определят по пропорционален начин собствените си приоритети за надзора над по-малко значимите институции. Прозрачното оповестяване на приоритетите също така изяснява надзорните очаквания, които банките трябва да изпълнят, засилва надзорното въздействие върху банковия сектор и допринася за осигуряването на условия на равнопоставеност. Надзорните приоритети се отнасят за период от три години – срок, който дава възможност да се постигне добър напредък в преодоляването на съответните уязвимости. Банковият надзор в ЕЦБ непрекъснато наблюдава и оценява както начина, по който се развиват рисковете и уязвимостта в поднадзорните институции, така и постигнатия напредък в изпълнението на избраните приоритети. Въпреки че стратегическите приоритети се преразглеждат ежегодно, това текущо наблюдение позволява на банковия надзор в ЕЦБ да адаптира гъвкаво своите приоритети и съответните дейности в кратки срокове, когато това е необходимо.

В следващите раздели са представени повече подробности за резултатите от оценката на рисковете и уязвимостите за периода 2022–2024 г., съответните приоритети и основните работни програми, насочени към значимите институции под прекия надзор на ЕЦБ. Успоредно ще се провеждат и други редовни надзорни дейности, непосочени изрично в този документ, и те ще допълват работата по приоритетите.

2 Надзорни приоритети и оценка на рисковете за периода 2022–2024 г.

2.1 Условия, в които функционират поднадзорните институции

Перспективите за икономиката се подобриха спрямо предходната година, но тя още е изложена на несигурност поради зависимостта ѝ от развитието на пандемията и продължителността на затрудненията във веригите на доставка. Прогнозите предвиждат икономиката на еврозоната да се възстанови до равнището на БВП от преди пандемията още в края на 2021 г., главно в резултат на стабилното възстановяване на вътрешното и външното търсене, обусловено от разхлабването на ограничителните мерки, ускоряването на ваксинацията и благоприятните фискални и парични политики.[3] Потенциално ново засилване на пандемията поради по-силно заразни варианти на вируса и намалена ефикасност на ваксините, налагащо връщане на ограничителните мерки, би могло да доведе до нови икономически щети и да забави възстановяването. Наред с това по-продължителен от очакваното недостиг в предлагането също представлява низходящ риск за икономическата перспектива.[4]

Значителното увеличение на равнищата на дълга в различни сегменти на икономиката би могло да доведе до по-високи рискове за платежоспособността, особено в икономическите сектори и/или в държавите, засегнати по-тежко от пандемията. Съотношението на държавния дълг към БВП в еврозоната се повиши още повече след последната оценка, пораждайки опасения какво би се случило при внезапно повишаване на лихвените проценти.[5] През същия период нарасна значително и съотношението на частния дълг към БВП, а това от своя страна може да постави под въпрос способността на силно задлъжнелите предприятия и домакинства да обслужват дълговете си. Широкообхватният подем на икономическата активност допринесе за подобряване на перспективите за корпоративния сектор, където печалбите се възстановяват. Рискът за платежоспособността обаче може да нарасне след отмяната на мерките за подкрепа, особено в най-тежко засегнатите от пандемията сектори на икономиката. В това отношение особено тежък удар понесе секторът на търговските недвижими имоти, където бе отбелязан голям спад в броя и цената на сделките. От друга страна продължаващото покачване на цените на жилищните недвижими имоти и стабилното ипотечно кредитиране допринесоха за нарастване на задлъжнялостта на домакинствата и за считаните за надценени цени на тези имоти, което допринесе за натрупване на уязвимости за в бъдеще.[6]

Подобрената икономическа перспектива в световен план и благоприятните условия за финансиране допълнително намалиха волатилността на пазара, макар че бурната динамика на цените на финансовите активи и продължаващото търсене на доходност пораждат опасения за надценяване. Завишени оценки в някои пазарни сегменти в съчетание с продължаващи основни уязвимости и несигурност оставят пазарите изложени на корекции и хаотично намаляване на задлъжнялостта.[7] Сегментът на облигациите с висока доходност изглежда особено уязвим към рязка преоценка, ако се променят внезапно очакванията на инвеститорите за перспективите за растежа, или ако внезапно се повишат лихвените проценти.

2.2 Рискове и приоритети 2022–2024 г.

Банковият надзор в ЕЦБ определи надзорните си приоритети, като използва оценка на основните рискове и уязвимости в европейския банков сектор. Трите приоритета за периода 2022–2024 г. са еднакво важни. Тяхната цел е банките: (1) да излязат от пандемията в добро състояние, (2) да се възползват от тази възможност да преодолеят структурни слабости посредством ефикасни стратегии за цифровизация и по-добро управление, и (3) да се справят с нововъзникващите рискове. Всеки от приоритетите е свързан с набор от стратегически цели и съответните им работни програми на високо равнище, чиято цел е да бъдат преодолени основните уязвимости, установени в рамките на тазгодишния преглед на рисковете и приоритетите. В следващите раздели са представени повече подробности за резултатите от тази оценка на риска и се посочват заплануваните надзорни дейности за преодоляване на установените уязвимости.

Приоритет 1: Банките да излязат от пандемията в добро състояние

Важна цел на надзорните органи е да бъде преодоляно неблагоприятното въздействие на пандемията от COVID-19 и да бъде осигурена по-нататъшната устойчивост на банковия сектор. Възможно влошаване на качеството на активите, свързано с постепенното оттегляне на държавните мерки за подкрепа и подкрепата от страна на паричната политика, и потенциални корекции на оценките на финансовите пазари изискват надзорно внимание, за да бъдат преодолени краткосрочни до средносрочни предизвикателства пред банките.

Основна уязвимост: Недостатъци на рамките за управление на кредитния риск

Стратегическа цел: Поднадзорните институции следва да подобрят практиките си за управление на кредитния риск, особено що се отнася до своевременното установяване, перспективно ориентираното измерване и редуцирането на този вид риск.

Една от своеобразните особености на кризата с COVID-19 е, че в условия на огромен спад на производството НОК продължиха да намаляват благодарение на извънредните мерки на политиката, предприети в подкрепа на реалната икономика. Същевременно тези безпрецедентни действия размиха границите на кредитоспособността на кредитополучателите и поставиха под въпрос способността на банките да измерват точно и активно кредитния риск. Въпреки че през последните няколко месеца бяха предприети инициативи за оценка и критичен анализ на подготвеността на банките да се справят с влошаване на качеството на активите, анализът, последвал инициативата да бъде отправено писмо до главните изпълнителни директори[8], показа, че в рамките за управление на кредитния риск на редица банки все още са налице съществени недостатъци. Най-сериозните опасения са свързани с установяването и класифицирането на кредитополучателите в затруднено положение, оценката на обезпеченията и адекватността на практиките за формиране на провизии. Макар да е възможно подобни недостатъци да навредят на устойчивостта на банките при потенциални бъдещи икономически спадове, някои банки вече са започнали да освобождават предпазните провизии. При тези условия банковият надзор в ЕЦБ ще работи активно с банките, съобщили за съществени недостатъци в някои от обхванатите от инициативата области, и, където е релевантно, ще провежда целеви прегледи, проверки на място и проучвания на вътрешни модели. Освен това надзорните органи ще подложат на преглед и критичен анализ начина, по който банките прилагат насоките на Европейския банков орган относно предоставянето и наблюдението на кредити[9], обръщайки особено внимание на портфейлите от недвижими имоти.

Запланувани основни надзорни дейности:

- Последващи действия от страна на СНЕ по недостатъците в управлението на кредитния риск, установени вследствие на писмата до главните изпълнителни директори, и целеви проверки на място[10]

- Целеви прегледи в областта на идентифициране, наблюдение и оценка на кредитния риск и съответните измерения на рамката за формиране на провизии в МСФО 9

- Последващи действия на СНЕ в засегнатите банки и целеви прегледи на вътрешните модели, насочени към промените на моделите във връзка с прилагането на програмата на ЕБО за коригиране на вътрешнорейтинговия подход или предизвикани от въздействието на пандемията

Основна уязвимост: Експозиции към сектори, уязвими от COVID-19, включително търговски недвижими имоти

Стратегическа цел: Да бъде засилен надзорният акцент върху експозициите на поднадзорните институции към сектори, уязвими от COVID-19, включително търговски недвижими имоти.

Силно задлъжнели предприятия в сектори на икономиката, които са по-чувствителни към въздействието на пандемията, все така са особено уязвими от постепенното прекратяване на мерките за подкрепа. Въпреки че напредващото икономическо възстановяване, положителните перспективи и по-голямата продължителност на някои мерки за подкрепа, като например гаранциите, предоставени от субекти от публичния сектор, намаляват риска от рязко нарастване на фирмените фалити, експозициите на банките към уязвими дружества продължават да бъдат застрашени от потенциално влошаване на качеството на активите и трябва да бъдат подходящо наблюдавани и управлявани. Това се отнася особено за експозициите на банките към пазара на търговски недвижими имоти, на който бе отбелязан спад в резултат от предизвикани от пандемията промени в търсенето. Затова банковият надзор в ЕЦБ ще засили наблюдението си върху експозициите на банките към фирми, уязвими от COVID-19, и ще проведе целеви прегледи и проверки на място, така че да направи сравнителен и критичен анализ на начина, по който банките управляват експозициите си към търговски недвижими имоти, включително на практиките за оценка на обезпеченията.

Запланувани основни надзорни дейности:

- Редовно наблюдение на експозициите на банките към уязвими сектори

- Целеви прегледи и проверки на място на експозициите на банките към търговски недвижими имоти

Основна уязвимост: Експозиции към финансиране с ливъридж

Стратегическа цел: Да не се допусне натрупване на нередуцирани рискове в областта на финансиране с ливъридж и да се насърчи спазването от страна на банките на надзорните очаквания, залегнали в съответните Указания на ЕЦБ.[11]

Търсенето на доходност в условия, които се характеризират с устойчиво нисък лихвен процент, изобилна ликвидност и масирани мерки за подкрепа, допринася за допълнително натрупване на рискове на пазара на кредити към дружества с високо равнище на дълг. Отпускането на такива кредити на глобално и европейско равнище продължава да нараства и това е придружено от разхлабване на съответните кредитни стандарти. Тъй като някои големи поднадзорни банки съобщават за нарастваща склонност към поемане на риск при по-високорискови сделки по отпускане на кредити на дружества с високо равнище на дълг, банковият надзор в ЕЦБ ще вложи още повече усилия да не допусне натрупване на нередуцирани рискове в този сегмент. Надзорните дейности ще включват целеви проверки на място, насочени към това банките да засилят управлението на риска при кредити към дружества с високо равнище на дълг. Особено внимание ще бъде посветено на стандартите за отпускане на кредити, управлението на свързания със синдикиране риск, склонността към риск и капиталовите изисквания. Очаква се също така банките да изпълняват надзорните очаквания, изложени в Указанията на ЕЦБ относно транзакциите с ливъридж.

Запланувани основни надзорни дейности:

- СНЕ ще продължат да оценяват рисковете, свързани с финансирането с ливъридж, и да проследяват усилията на значимите институции да изпълняват надзорните очаквания, посочени в Указанията на ЕЦБ по темата

- Целеви проверки на място

Основна уязвимост: Чувствителност към сътресения в лихвените проценти и кредитните спредове

Стратегическа цел: Поднадзорните институции следва да са въвели надеждни мерки за управление на въздействието от сътресения в средносрочните лихвени проценти и кредитните спредове и при необходимост да коригират рамките си за оценка, редуциране и наблюдение на рисковете.[12]

Условията на ниски лихвени проценти, извънредните мерки за подкрепа от страна на фискалната и паричната политика и търсенето на доходност доведоха до завишени оценки в някои сегменти на финансовия пазар, които понякога нямат връзка с базисните икономически показатели. Това може да засили вероятността от възникване на риск от преоценка на пазара на държавни и корпоративни облигации или на капиталовия пазар. За надзорните органи това е повод за тревога, особено като се има предвид значителната чувствителност на банките към някои от съответните рискови фактори, особено лихвените проценти и кредитните спредове. Макар да е трудно да се предвидят събитията, които биха могли да предизвикат фундаментална преоценка на пазарите, от надзорна гледна точка все така е важно да се осигури подготвеност на поднадзорните институции да се справят с подобни корекции, особено с потенциални сътресения, свързани със средносрочните лихвени проценти и кредитните спредове. Банките следва да разполагат с надеждни рамки за управление на риска, насочени към оценката, редуцирането и наблюдението на такива рискове, и да предприемат своевременни коригиращи действия при установяване на недостатъци. От следващата година, посредством редовно обсъждане със СНЕ, целеви прегледи и проверки на място, банковият надзор в ЕЦБ ще засили акцента върху осигуряването на достатъчна подготвеност на банките да устоят на подобни пазарни сътресения.

Запланувани основни надзорни дейности:

- Целеви преглед на начина, по който банките оценяват, наблюдават и управляват лихвените проценти и кредитните спредове, както в търговския, така и в банковия портфейл

- Проследяване от страна на СНЕ на плановете на банките за коригиращи действия, когато бъдат установени съществени недостатъци, и целеви проверки на място

Приоритет 2: По отношение на структурните слабости да бъдат предприемани ефикасни стратегии за цифровизация и усъвършенстване на управлението

За да подпомогнат здравината и устойчивостта на бизнес моделите на банките, надзорните органи ще предприемат целенасочени инициативи да ги насърчат да вземат мерки срещу непреодолените недостатъци както в областта на цифровата трансформация, така и по отношение на управленския капацитет на ръководните си органи.

Основна уязвимост: Недостатъци в стратегиите на банките за цифрова трансформация

Стратегическа цел: Поднадзорните институции следва да извършат солидна цифрова трансформация и да разполагат със задоволителни мерки за придаване на дългосрочна устойчивост на бизнес моделите им.

Поднадзорните институции ускориха възприемането на технологии, така че да преодолеят породените от пандемията предизвикателства и да реагират на промените в предпочитанията на клиентите. Това също така им дава възможност да бъдат в крак с развитието на прилаганите във финансовия сектор нови технологии и с нарастващата конкуренция от страна на представители на цифровия свят като компаниите за финансови технологии и технологичните гиганти. Освен това значимите институции отдавна се характеризират с ниска рентабилност. Наред с други фактори това се дължи до голяма степен на структурни уязвимости, свързани със свръхкапацитет и разходна неефективност. Процесът на цифрова трансформация би могъл да бъде и лост за подобряване на ефективността и да открие нови възможности за нарастване на приходите. В този контекст надзорните органи ще положат още повече усилия да съпоставят и оценяват стратегиите на банките за цифровизация, за да се уверят, че те разполагат със задоволителна уредба (например по отношение на институционалното управление, ресурсите, уменията, управлението на риска и т.н.), така че да бъдат устойчиви в дългосрочен план. За да постигнат тази цел, СНЕ ще провеждат целеви проверки на място и конкретни проследяващи действия с банките, отчитащи съществени недостатъци в тази област.

Запланувани основни надзорни дейности:

- Преглед на стратегиите на банките за цифровизация

- Сравнителен анализ и проследяващи контакти на СНЕ с банките, където са установени съществени недостатъци на стратегиите за цифрова трансформация

- Целеви проверки на място в областите, в които са установени основните недостатъци

Основна уязвимост: Недостатъци в управленския капацитет на ръководните органи

Стратегическа цел: Поднадзорните институции следва да предприемат мерки за преодоляване на недостатъците във функционирането и състава на ръководните органи.

Добрата уредба за институционално управление, солидните мерки за вътрешен контрол и надеждните данни са от решаващо значение за доброто вземане на решения и за редуциране на прекомерното поемане на риск в нормални и кризисни времена. Независимо от напредъка, постигнат от банките през последните няколко години, надзорниците все още съобщават многобройни констатации за структурни недостатъци в звената за вътрешен контрол, във функционирането на ръководните органи и в обобщаването на данни и капацитета за отчитане. Трудностите, които банките срещат при своевременното коригиране на тези недостатъци, пораждат основателни опасения за ефикасността на ръководните им органи и капацитета им за стратегическо управление. За да преодоляват рисковете и предизвикателствата, пораждани от постоянно променящите се условия, в които функционират, банките се нуждаят от ефикасни и навременни планове за коригиращи действия за справяне с оставащите открити надзорни констатации и за засилване на ефикасността на ръководните органи. В този контекст банковият надзор в ЕЦБ ще извършва надзорни действия, насочени към постигане на напредък в тази област. Те ще бъдат съсредоточени по-специално върху функционирането на ръководните органи и капацитета им за наблюдение и критичен анализ. Освен това банковият надзор в ЕЦБ ще съсредоточи вниманието си върху колективната пригодност на ръководните органи и многообразието в тях като основни фактори за ефикасността им. Заплануваните надзорни дейности ще включват събиране на данни, целеви прегледи на банките с недостатъци в състава и функционирането на ръководните органи, проверки на място и целеви, рисково базирани първоначални и повторни оценки за надеждност и пригодност.

Запланувани основни надзорни дейности:

- Целеви прегледи на ефикасността на ръководните органи на банките и целеви проверки на място

- Разработване и прилагане на политика за многообразието и рисково базиран подход към оценките за надеждност и пригодност

Приоритет 3: Справяне с нововъзникващи рискове

Банките са изправени пред предизвикателството на редица нововъзникващи и променящи се рискове, които могат да се материализират и в краткосрочен, и в дългосрочен план. За банковия надзор в ЕЦБ е от решаващо значение да следи ситуацията и в съответствие с това да разработва и калибрира надзорните си мерки. Ето защо банковият надзор ще се стреми да осигурява предприемането на мерки по отношение на уязвимостите, свързани с три нововъзникнали теми: свързания с климата и околната среда риск, увеличаването на кредитния риск от контрагента към по-рискови и по-малко прозрачни небанкови финансови институции, както и оперативната устойчивост и устойчивостта на информационните технологии.

Основна уязвимост: Експозиция към рискове, свързани с климата и околната среда

Стратегическа цел: Поднадзорните институции следва да поемат инициатива да включат рисковете, свързани с климата и околната среда, в бизнес стратегиите си и в рамките си за институционално управление и управление на рисковете, за да редуцират и оповестяват тези рискове и да изпълнят съответните регулаторни изисквания.

Несъмнено справянето с рисковете, произтичащи от изменението на климата и влошаването на състоянието на околната среда, ще бъде сред основните предизвикателства за банките и надзорните органи през следващите години. Преходът към нисковъглеродна икономика поражда значителни рискове за банките посредством редица канали, например посредством експозиции към фирми с високи въглеродни емисии. Освен това значителна част от експозициите на банките са към фирми с географско разположение в райони, които вече са изложени в голяма или нарастваща степен на физически опасности.[13] Актуалните оценки на ЕЦБ показват, че банките са отбелязали известен напредък в приспособяването на практиките си, но все още това се случва много бавно.[14] Затова е изключително важно те да разработят стратегия за редуциране на дългосрочното въздействие на рисковете, свързани с климата и околната среда, и да коригират бизнес стратегията си и рамките си за институционално управление и управление на риска така, че да отразят адекватно тези рискове.[15] Ето защо през следващата година банковият надзор в ЕЦБ ще проведе стрес тест, посветен на климата. Той е замислен като урок и за банките, и за надзорните органи.[16] Ще бъде извършен и тематичен преглед за оценка на напредъка на банките към постигането на тази цел.[17] Освен това надзорните органи ще извършат проверки на място, ще поддържат контакт с институции, в които има съществени недостатъци в управлението на рисковете, свързани с климата и околната среда, така че да осигурят своевременното прилагане на надеждни планове за коригиращи действия, и ще наблюдават спазването на регулаторните изисквания, чието приемане предстои. Тъй като повечето поднадзорни институции са постигнали само ограничен напредък в съгласуването на практиките си за оповестяване с надзорните очаквания,[18] банковият надзор в ЕЦБ ще продължи да наблюдава коригиращите им действия в тази важна област.[19]

Запланувани основни надзорни дейности:

- Възходящ стрес тест, посветен на свързания с климата риск, и разработване на най-добри практики за провеждане на такъв стрес тест

- Тематичен преглед на стратегиите на банките и техните рамки за институционално управление и управление на риска

- Проверки на място

- Проследяване от страна на СНЕ на практиките на банките за оповестяване и на спазването на надзорните очаквания, изложени в съответното Ръководство на ЕЦБ[20]

Основна уязвимост: Експозиции към кредитен риск от контрагента, особено към небанкови финансови институции

Стратегическа цел: Поднадзорните институции следва да разполагат с надеждни рамки за институционално управление и управление на риска, за да се справят с нарасналите експозиции към кредитен риск от контрагента, произтичащи от услуги на капиталовия пазар.

Средата на ниски лихвени проценти, която от своя страна е стимулирала стратегии на търсене на доходност, е тласнала някои банки да увеличат обема на предлаганите от тях услуги на капиталовия пазар на контрагенти с по-висок риск и по-малка прозрачност, които често са небанкови финансови институции. Значителното въздействие върху банките от изпадането на подобни контрагенти (като например хедж фондове и семейни съдружия) в неплатежоспособност привлякоха внимание към рисковете, произтичащи от слабо институционално управление и незадоволителни практики на управление на риска, на които могат да бъдат изложени сериозно ангажираните с такива дейности банки. В този контекст през следващата година банковият надзор в ЕЦБ ще извърши целеви прегледи и проверки на място в областта на поемането и управлението на кредитен риск от контрагента, за да установи евентуални недостатъци. Освен това банковият надзор в ЕЦБ ще завърши прегледите си на основни брокерски услуги, така че да изясни надзорните очаквания по отношение на начина, по който банките управляват експозициите си към небанкови финансови институции. Във всички тези дейности СНЕ ще работят с банките, при които се проявяват съществени недостатъци в тези области, за да се уверят, че се предприемат бързи и задоволителни мерки за преодоляването им.

Запланувани основни надзорни дейности:

- Целеви прегледи и проверки на място на поемането и управлението на кредитен риск от контрагента

- Завършване на прегледите на основни брокерски услуги, така че да се изяснят надзорните очаквания по отношение на начина, по който се управляват експозициите към небанкови финансови институции

- Проследяване от страна на СНЕ на банките със съществени недостатъци в тези области

Основна уязвимост: Недостатъци във възлагане на дейности в областта на информационните технологии на външни изпълнители и киберустойчивост

Стратегическа цел: Да се стимулира по-солидна уредба на възлагането на ИТ дейности на външни изпълнители и да се засили устойчивостта срещу киберзаплахи в поднадзорните институции посредством постепенно засилване на надзорните дейности, насочени към практиките на банките за управление на риска в тези области.

Незадоволителното управление от страна на банките на рисковете, свързани с възлагането на ИТ дейности на външни изпълнители, успоредно с нарастващата им зависимост от доставчици на ИТ услуги, които са трети страни (включително доставчици на услуги в облак), поражда опасения, налагащи по-сериозно внимание от страна на надзора. Надзорниците ще подложат на оценка правилата на банките за възлагане на дейности на външни изпълнители и ще водят диалог с онези от тях, при които бъдат установени съществени недостатъци, така че да осигурят своевременното прилагане на плановете за коригиращи действия.

Макар че през цялото времетраене на пандемията значимите институции показват силна оперативна устойчивост, от 2020 г. насам нараства броят на съобщените на ЕЦБ киберинциденти, много от които съдържат елемент на злонамереност и потенциал да предизвикат съществени загуби в бъдеще.[21] Ускореното въвеждане на цифрови стратегии от банките и нарастваща им зависимост от информационните технологии налагат засилване на устойчивостта им срещу киберзаплахи. При тези условия надзорниците постепенно ще засилят акцента върху оценката на адекватността на киберустойчивостта на банките и активно ще продължат да работят с онези от тях, при които се наблюдават съществени недостатъци в тази област.

Запланувани основни надзорни дейности:

- Събиране на данни от регистрите на банките за възложени дейности на външни изпълнители

- Целеви прегледи и проверки на място, посветени на киберустойчивостта и правилата за възлагане на ИТ дейности на външни изпълнители

- Проследяване от страна на СНЕ на банките със съществени недостатъци в тези области

© Европейска централна банка 2021

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISBN 978-92-899-4604-9, ISSN , doi: QB-BZ-21-001-BG-Q

- Пандемията от COVID-19 завари банките с много по-силни капиталови позиции в резултат от регулаторните реформи, последвали голямата финансова криза, и от постигнатото през първите шест години на единния надзор в банковия съюз. Допълнителни капиталови възможности бяха създадени от облекчаващите мерки, въведени от ЕЦБ и националните макропруденциални органи.

- Вижте публикацията на банковия надзор в ЕЦБ „Оценка на рисковете и уязвимостите за 2021 г.“

- Макроикономически прогнози на експертите на ЕЦБ, септември 2021 г.

- Изявление за паричната политика, пресконференция, 9 септември 2021 г.

- ЕЦБ: Преглед на финансовата стабилност, ноември 2021 г.

- Пак там

- Пак там

- Писмо до банките относно идентифицирането и измерването на кредитния риск в контекста на пандемията от коронавирус (COVID-19), банков надзор в ЕЦБ, декември 2020 г.

- Насоки относно предоставянето и наблюдението на кредити (EBA/GL/2020/06), Европейски банков орган, май 2020 г.

- В настоящия документ терминът „целеви проверки на място“ се отнася до проверки на място, които обхващат само съответната подгрупа от поднадзорни институции.

- Указания относно транзакциите с ливъридж, Европейска централна банка, 2017 г.

- Надзорните дейности, насочени към справяне с потенциални сътресения за лихвените проценти/кредитните спредове и с експозициите към кредитен риск от контрагента не бива да се разглеждат изолирано. Те се допълват и обуславят взаимно, като целта е да се разрешат по-общи проблеми с корекции на финансовите пазари.

- ЕЦБ: Преглед на финансовата стабилност, май 2021 г.

- „Състояние на управлението на риска, свързан с климата и околната среда, в банковия сектор“, банков надзор в ЕЦБ, ноември 2021 г.

- „Предотвратяване на трагедията на хоризонта: изискване към банките да превърнат целите за 2050 г. в етапни цели“, реч на Франк Елдерсон, Виена, 20 октомври 2021 г.

- Официално съобщение на ЕЦБ към участващите банки: „Информация за участието в стрес теста на ЕЦБ за свързания с климата риск през 2022 г.“, Франкфурт на Майн, 18 октомври 2021 г.

- „Броено е времето на банките за управление на рисковете, свързани с климата и околната среда“, бюлетин на банковия надзор в ЕЦБ, август 2021 г.

- Пак там

- „Състояние на управлението на риска, свързан с климата и околната среда, в банковия сектор“, банков надзор в ЕЦБ, ноември 2021 г.

- Вижте „Ръководство относно рисковете, свързани с климата и околната среда“, ЕЦБ, ноември 2020 г.

- ИТ риск и киберриск – несекващо предизвикателство, бюлетин на банковия надзор в ЕЦБ, август 2021 г.