ECB Banking Supervision – Supervisory priorities for 2022-2024

1 Úvod

Dohlížené instituce zůstaly v posledním roce odolné, ačkoli rizikové prostředí evropského bankovního sektoru je i nadále utvářeno dopadem pandemie koronaviru (COVID-19). Dohlížené Instituce dokázaly odolat nepříznivému hospodářskému otřesu, který pandemie způsobila. Celkově nadále vykazovaly dobrou kapitálovou vybavenost[1] a mohly pomáhat domácnostem, malým a středním podnikům i velkým firmám vyrovnat se s výzvami spojenými s celosvětovou zdravotní krizí. Zlepšení makroekonomických podmínek ve srovnání se situací v loňském roce[2] některá rizika pro bankovní sektor snížilo, ale hospodářský výhled zůstává nejistý, jelikož je citlivý na vývoj pandemie a překážky v dodavatelském řetězci z poslední doby. I když mimořádná podpůrná opatření pomohla zabránit prudkému nárůstu případů úpadku a objemu úvěrů se selháním, za této situace zůstává kvalita bankovních aktiv předmětem obav, neboť plný dopad pandemie se může projevit až ve střednědobém horizontu po ukončení většiny mimořádné veřejné podpory. Kromě toho kombinace historicky nízkých reálných výnosů a zvýšených kurzů vyvolává obavy ohledně možného přecenění rizik na finančních trzích. Pokud by k němu došlo, mohla by být narušena také celková odolnost bank. Kromě toho krize zhoršila řadu strukturálních zranitelných míst, včetně těch, která souvisejí s udržitelností obchodních modelů bank a vnitřní správou. Ze strany bank a orgánů dohledu vyžadují účinná a včasná opatření. V neposlední řadě musí orgány dohledu rovněž aktivně zmírňovat vznikající a měnící se rizika, například v oblasti klimatických a environmentálních rizik.

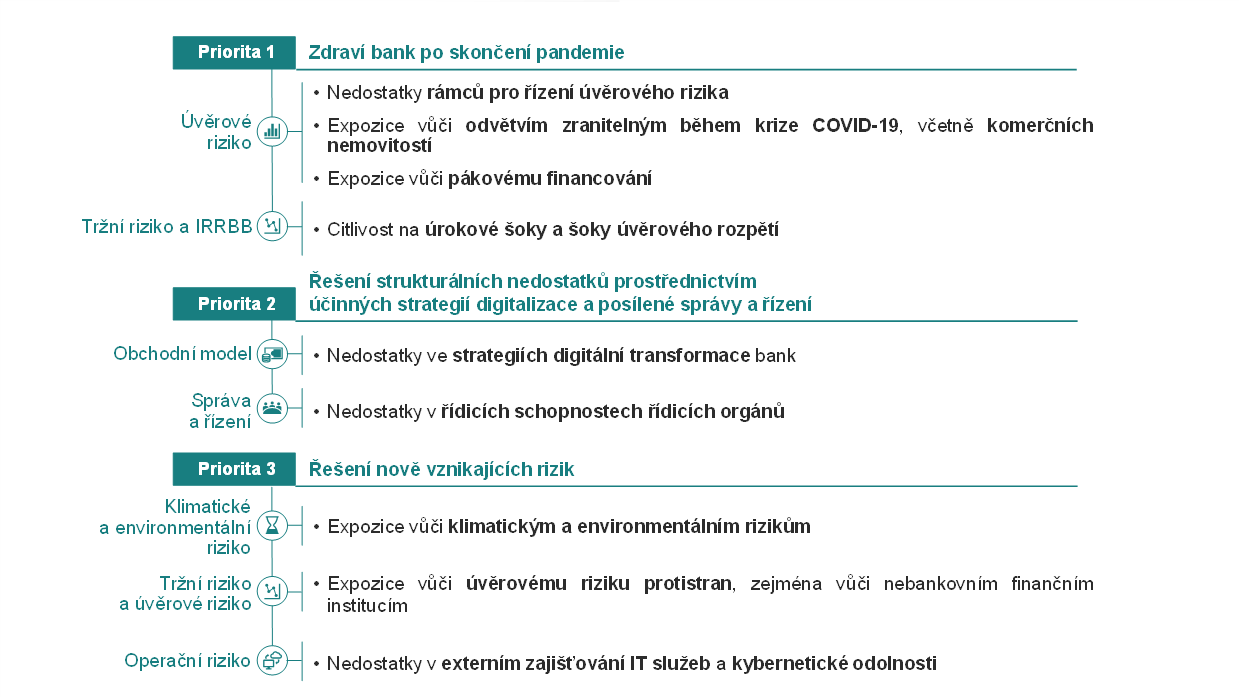

V této souvislosti provedl bankovní dohled ECB ve spolupráci s příslušnými vnitrostátními orgány důkladné posouzení hlavních rizik a slabých míst, jimž čelí významné instituce pod jejím přímým dohledem, a v souladu s tím stanovil své strategické priority na následující tři roky. Cílem tří priorit stanovených pro období 2022–2024 je zajistit, aby banky 1) vyšly z pandemie zdravé, 2) využily příležitosti k řešení strukturálních nedostatků prostřednictvím účinných strategií digitalizace a posílené správy a řízení a 3) řešily nově vznikající rizika, včetně rizik souvisejících s klimatem a životním prostředím, IT a kybernetických rizik (viz obrázek 1). Pro každou prioritu vypracoval bankovní dohled ECB soubor strategických cílů a souvisejících pracovních programů pro období příštích tří let, jejichž cílem je řešit nejzávažnější zranitelná místa zjištěná během letošního hodnocení rizik a priorit (další podrobnosti viz oddíl 2.2).

Obrázek 1

Priority v oblasti dohledu na období 2022–2024 zabývající se zranitelnými místy bank

Zdroj: ECB.

Poznámky: Obrázek znázorňuje tři priority v oblasti dohledu a odpovídající zranitelná místa, která je třeba v nadcházejících letech řešit prostřednictvím cílených činností bankovního dohledu ECB. Každé zranitelné místo je spojeno se svou zastřešující kategorií rizik. Činnosti dohledu, které řeší potenciální otřesy úrokových sazeb či úvěrových rozpětí a expozice vůči úvěrovému riziku protistran, by neměly být vnímány odděleně. Budou se doplňovat a vzájemně se informovat s cílem řešit širší obavy týkající se korekce finančních trhů.

Proces určování rizik a stanovování priorit (také označovaný jako „hodnocení rizik a priorit“) je ústředním mechanismem pro rozvoj a formulování strategie bankovního dohledu ECB na následující tři roky. Podporuje úsilí v rámci celého jednotného mechanismu dohledu o stanovení priorit a koordinaci činností dohledu ve střednědobém časovém horizontu. Priority v oblasti dohledu poskytují společným týmům dohledu pokyny s cílem podpořit účinnost a konzistentnost plánování dohledu pro významné instituce, nad nimiž ECB vykonává přímý dohled. Jsou také důležitým vstupem pro proces dohledu a hodnocení (SREP), přičemž je třeba mít na paměti, že zranitelná místa a výzvy se mohou v jednotlivých bankách lišit. Kromě toho priority v oblasti dohledu pomáhají vnitrostátním orgánům dohledu stanovovat přiměřeným způsobem vlastní priority dohledu nad méně významnými institucemi. Transparentní komunikace o prioritách rovněž objasňuje očekávání v oblasti dohledu, které musí banky plnit, zvyšuje dopad dohledu na bankovní sektor a pomáhá zajistit rovné podmínky. Priority dohledu pokrývají tři roky, což je časový úsek, který umožňuje dosáhnout při řešení příslušných zranitelných míst uspokojivého pokroku. Bankovní dohled ECB neustále sleduje a posuzuje, jak se rizika a zranitelní místa institucí podléhajících dohledu vyvíjejí a jak velkého pokroku je dosahováno při provádění vybraných priorit. I když jsou strategické priority každoročně přezkoumávány, toto průběžné sledování umožňuje bankovnímu dohledu ECB své priority a odpovídající činnosti v případě potřeby flexibilně upravit.

V následujících oddílech jsou uvedeny podrobnější informace o výsledcích posouzení rizik a zranitelných míst na období 2022–2024, odpovídajících prioritách a souvisejících pracovních programech zaměřených na významné instituce, nad nimiž vykonává ECB přímý dohled. Souběžně budou prováděny i další pravidelné činnosti v oblasti dohledu, které nejsou v tomto dokumentu výslovně uvedeny, a budou doplňovat práci na prioritách.

2 Priority dohledu a hodnocení rizik na období 2022–2024

2.1 Operační prostředí pro dohlížené instituce

Hospodářský výhled se od loňského roku zlepšil, ale nejistota přetrvává, a to v důsledku závislosti ekonomiky na vývoji pandemie a přetrvávající existenci překážek v dodavatelských řetězcích. Očekává se, že hospodářství eurozóny se již koncem roku 2021 dostane zpět na úroveň HDP před pandemií, a to z velké části v důsledku silného oživení domácí a zahraniční poptávky, způsobeného uvolněním omezujících opatření, zvýšením podílu očkovaných a podpůrnými fiskálními a měnovými politikami.[3] Potenciální zhoršení pandemie v důsledku infekčnějších variant viru a snížené účinnosti očkovacích látek, které by vyžadovalo opětovné zavedení omezujících opatření, by mohlo vést k dalším hospodářským následkům a zpomalit tempo zotavení ekonomiky. Kromě toho nedostatky v dodávkách přetrvávající déle, než se očekávalo, představují v hospodářském výhledu rovněž potenciální riziko zpomalení.[4]

Výrazný nárůst míry zadlužení v různých segmentech hospodářství by se mohl projevit vyššími riziky platební schopnosti, zejména v hospodářských odvětvích nebo zemích, které byly pandemií zasaženy výrazněji. Poměr veřejného dluhu k HDP v eurozóně se od posledního hodnocení dále znatelně zvýšil, což vyvolává obavy ohledně důsledků případného náhlého zvýšení úrokových sazeb.[5] Poměr soukromého dluhu k HDP se ve stejném období rovněž výrazně zvýšil, což by zase mohlo ohrozit schopnost vysoce zadlužených podniků a domácností dostát svým závazkům. Plošné oživení hospodářské činnosti přispělo ke zlepšení výhledu pro podnikový sektor, jehož zisky jsou na vzestupu. Riziko platební neschopnosti by se však mohlo zvýšit, jakmile budou opatření podpory zrušena, zejména v odvětvích hospodářské činnosti, která byla pandemií zasažena nejvíce. V tomto ohledu bylo obzvláště zasaženo odvětví komerčních nemovitostí (CRE), které zaznamenalo značný pokles počtu transakcí a cen. Na druhé straně pokračující růst cen rezidenčních nemovitostí (RRE) a značný objem hypotečních úvěrů dále zvýšily zadluženost domácností a odhadované nadhodnocení cen RRE, což přispělo k nahromadění zranitelných míst do budoucna.[6]

Zlepšený globální hospodářský výhled a podpůrné podmínky financování dále snížily volatilitu trhu, ačkoli prudký vývoj cen finančních aktiv a pokračující honba za výnosy vyvolávají obavy z nadhodnocení. Zvýšená ocenění v některých segmentech trhu v kombinaci se zbývajícími základními zranitelnými místy a nejistotou způsobují, že trhy jsou vystaveny korekcím a nerovnoměrnému snižování zadluženosti.[7] Obzvlášť zranitelným vůči prudkému přehodnocení cen se zdá být segment dluhopisů s vysokým výnosem, pokud se očekávání investorů ohledně výhledu hospodářského růstu náhle změní nebo se náhle zvýší úrokové sazby.

2.2 Rizika a priority v období 2022–2024

Bankovní dohled ECB definoval své priority dohledu na základě posouzení hlavních rizik a zranitelných míst pro evropský bankovní sektor. Všechny tři priority na období 2022–2024 jsou stejně důležité. Jejich cílem je zajistit, aby banky 1) vyšly z pandemie zdravé, 2) využily této příležitosti k řešení strukturálních slabých míst prostřednictvím účinných strategií digitalizace a posílené správy a řízení a 3) řešily vznikající rizika. Každá priorita je spojena se souborem strategických cílů a souvisejícími pracovními programy na vysoké úrovni, jejichž cílem je řešit nejdůležitější zranitelná místa zjištěná v rámci letošního hodnocení rizik a priorit. Další oddíly uvádějí více podrobností o výsledku tohoto posouzení rizik a nastiňují činnosti v oblasti dohledu, jež mají tato cílená zranitelná místa řešit.

Priorita 1: Zdraví bank po skončení pandemie

Ke klíčovým cílům orgánů dohledu patří řešení nepříznivých dopadů pandemie COVID-19 a zajištění toho, aby bankovní sektor zůstal odolný. Možné zhoršení kvality aktiv v souvislosti s postupným ukončováním podpory státu a měnové politiky a případné korekce cen na finančních trzích vyžadují, aby dohled věnoval pozornost řešení krátkodobých až střednědobých výzev, jimž banky čelí.

Klíčové zranitelné místo: Nedostatky rámců pro řízení úvěrového rizika

Strategický cíl: Dohlížené instituce by měly zlepšit své postupy řízení úvěrového rizika, zejména pokud jde o včasnou identifikaci, měření výhledových ukazatelů a snižování úvěrových rizik.

Jedním z jedinečných rysů krize COVID-19 je skutečnost, že v situaci obrovského poklesu hospodářského výkonu úvěry se selháním nadále klesaly díky výjimečným politickým opatřením přijatým na podporu reálné ekonomiky. Tato bezprecedentní opatření rovněž zastřela úroveň úvěruschopnosti dlužníků a byla výzvou pro schopnost bank přesně a proaktivně řídit úvěrové riziko. Navzdory iniciativám, které byly podniknuty v posledních měsících s cílem zhodnotit a kriticky ověřovat připravenost bank vyrovnat se s rostoucím zhoršováním kvality aktiv, bylo v návaznosti na „iniciativu dopisu Vážený pane generální řediteli“[8] zjištěno, že v rámcích pro řízení úvěrového rizika několika bank stále přetrvávají významné nedostatky. Hlavní problematické oblasti se týkají identifikace a klasifikace dlužníků v tísni, oceňování zajištění a přiměřenosti postupů tvorby rezerv. I když by tyto nedostatky mohly bránit odolnosti bank vůči potenciálním budoucím hospodářským útlumům, některé banky již začaly uvolňovat preventivní rezervy. V této souvislosti bude bankovní dohled ECB aktivně spolupracovat s bankami, které oznámily významné nedostatky v jedné nebo několika oblastech, na něž se tato iniciativa vztahuje, a případně provádět cílené přezkumy, kontroly na místě a šetření interních modelů. Orgány dohledu budou rovněž přezkoumávat a kriticky ověřovat provádění obecných pokynů Evropského orgánu pro bankovnictví týkajících se vytváření a monitorování úvěrů[9], se zvláštním zaměřením na portfolia nemovitostí.

Nejdůležitější plánované činnosti v oblasti dohledu:

- Opatření přijatá společnými týmy dohledu v návaznosti na nedostatky v řízení úvěrového rizika zjištěné během iniciativy „dopis Vážený pane generální řediteli“ a cílené kontroly na místě[10]

- Cílené přezkumy v oblasti identifikace, monitorování a hodnocení úvěrového rizika, jakož i příslušné dimenze rámce pro tvorbu rezerv podle IFRS 9

- Následná opatření společných týmů dohledu dohodnutá s dotčenými bankami a cílená šetření interního modelu týkající se změn modelů souvisejících s prováděním programu korekce IRB orgánu EBA nebo vyvolaných dopadem pandemie

Klíčové zranitelné místo: Expozice vůči odvětvím zranitelným během krize COVID-19, včetně komerčních nemovitostí

Strategický cíl: Posílit zaměření dohledu na expozice dohlížených institucí vůči odvětvím zranitelným během krize COVID-19, včetně komerčních nemovitostí.

Vysoce zadlužené podniky v hospodářských odvětvích, které jsou vůči dopadům pandemie citlivější, jsou i nadále obzvláště zranitelné, pokud jde o postupné ukončování podpůrných opatření. Zatímco postupné hospodářské oživení, pozitivní výhled a delší trvání některých podpůrných opatření, jako jsou záruky poskytnuté subjekty veřejného sektoru, snižují riziko nárůstu selhání podniků, expozice bank vůči zranitelným podnikům jsou i nadále snadno ovlivnitelné možným zhoršením kvality aktiv a musí být odpovídajícím způsobem monitorovány a řízeny. To je obzvláště důležité v případě expozic bank na trhu CRE, které zaznamenaly pokles v důsledku posunu poptávky vyvolané pandemií. Bankovní dohled ECB proto posílí kontrolu expozic bank vůči podnikům zranitelným v souvislosti s pandemií COVID-19 a bude provádět cílené přezkumy a kontroly na místě s cílem porovnávat a kriticky ověřovat správu expozic CRE ze strany bank, včetně postupů ocenění zajištění.

Nejdůležitější plánované činnosti dohledu:

- Pravidelné sledování expozic bank vůči zranitelným sektorům

- Cílené přezkumy a kontroly expozic bank na místě, pokud jde o CRE

Klíčové zranitelné místo: Expozice vůči pákovému financování

Strategický cíl: Zabránit vzniku neřešených rizik v oblasti pákového financování a podpořit, aby banky dodržovaly očekávání v oblasti dohledu, která jsou stanovena v souvisejících pokynech ECB.[11]

Honba za výnosy v prostředí, které se vyznačuje scénářem s trvale nízkými úrokovými sazbami, dostatkem likvidity a masivními podpůrnými opatřeními, přispělo k dalšímu nárůstu rizik na trhu s úvěry za použití pákového efektu. Globální a evropské emise s využitím pákového efektu se nadále zvyšovaly a rozšíření bylo doprovázeno uvolněním odpovídajících úvěrových standardů. V situaci, kdy roste ochota uzavírat riskantnější úvěrované transakce, které vykázaly některé velké dohlížené banky, bankovní dohled ECB dále posílí své úsilí předcházet hromadění neřešených rizik v tomto segmentu. Činnosti orgánů dohledu budou zahrnovat cílené kontroly na místě zaměřené na zajištění toho, aby banky posílily své řízení rizik u úvěrů využívajících pákového efektu. Tyto kontroly se zaměří především na standardy upisování, řízení syndikátního rizika, ochotu podstupovat riziko a kapitálové požadavky. Od bank se také očekává, že budou dodržovat očekávání v oblasti dohledu stanovená v pokynech ECB o úvěrovaných transakcích.

Klíčové plánované činnosti v oblasti dohledu:

- Společné týmy dohledu nadále hodnotí finanční rizika spojená s pákovým financováním a sledují úsilí významných institucí při realizaci očekávání v oblasti dohledu uvedených v souvisejících pokynech ECB

- Cílené kontroly na místě

Klíčové zranitelné místo: Citlivost na úrokové šoky a šoky úvěrového rozpětí

Strategický cíl: Dohlížené instituce by měly mít zavedena spolehlivá opatření k řízení dopadu střednědobých úrokových šoků a šoků úvěrového rozpětí a k úpravě svých rámců pro hodnocení, zmírňování a sledování rizik, kdykoli to bude nutné.[12]

Prostředí s nízkými úrokovými sazbami, mimořádná podpůrná opatření fiskální a měnové politiky a honba za výnosy vedly v několika segmentech finančního trhu k nadhodnoceným oceněním, která jsou někdy vzdálená od základních ekonomických veličin. Tato situace by mohla zvýšit pravděpodobnost rizika přecenění státních a podnikových dluhopisů nebo akcií. Je zdrojem obav orgánů dohledu, zejména s ohledem na významnou citlivost bank na některé z odpovídajících rizikových faktorů, zejména na úrokové sazby a úvěrová rozpětí. Ačkoli události, které by mohly vést k zásadnímu přecenění na trzích, je obtížné předvídat, z hlediska dohledu je i nadále nezbytné zajistit, aby dohlížené instituce byly připraveny se s takovými korekcemi vyrovnat, a zejména s potenciálními střednědobými úrokovými šoky a šoky úvěrového rozpětí. Banky by měly mít zavedeny řádné rámce pro řízení rizik, které by se zabývaly hodnocením, zmírňováním a sledováním těchto rizik, a měly by přijímat včasná nápravná opatření, kdykoli budou zjištěny nedostatky. Prostřednictvím pravidelného zapojení společných týmů dohledu, cílených přezkumů a kontrol na místě se bankovní dohled ECB od příštího roku ještě více zaměří na to, aby banky byly odpovídajícím způsobem připraveny odolat těmto otřesům na trhu.

Klíčové plánované činnosti v oblasti dohledu:

- Cílený přezkum hodnocení, sledování a řízení úrokových sazeb a úvěrového rozpětí bank v obchodním i bankovním portfoliu.

- Opatření přijatá společnými týmy dohledu v návaznosti na plány nápravných opatření bank, kdykoli jsou zjištěny závažné nedostatky, a cílené kontroly na místě

Priorita 2: Strukturální nedostatky jsou řešeny prostřednictvím účinných strategií digitalizace a posílené správy a řízení

Na podporu odolnosti a udržitelnosti obchodních modelů bank podniknou orgány dohledu cílené iniciativy s cílem povzbudit banky k řešení přetrvávajících nedostatků jak v oblasti digitální transformace, tak v manažerských schopnostech svých řídicích orgánů.

Klíčové zranitelné místo: Nedostatky ve strategiích digitální transformace bank

Strategický cíl: Dohlížené instituce by měly provést řádnou digitální transformaci a měly by mít zavedena odpovídající opatření, aby byly jejich obchodní modely dlouhodobě udržitelné.

Dohlížené instituce urychlily zavádění technologií s cílem překonat výzvy, které pandemie představuje, a reagovat na změny preferencí svých klientů. To jim také umožňuje držet krok s vývojem nových technologií používaných ve finančním sektoru a s rostoucí konkurencí subjektů, které v digitálním světě běžně fungují, např. finančnětechnologických a velkých technologických společností. Dlouhodobým rysem významných institucí je také nízká ziskovost. Ta je, vedle jiných faktorů, hluboce zakořeněna ve strukturální zranitelnosti související s nadbytečnou kapacitou a nákladovou neefektivitou. Proces digitální transformace by mohl být rovněž nástrojem ke zlepšení efektivity a nabízet nové způsoby růstu příjmů. V této souvislosti orgány dohledu zintenzivní úsilí o srovnání a posouzení strategií bank v oblasti digitalizace s cílem zajistit, aby byly zavedeny odpovídající mechanismy (např. správa a řízení, zdroje, dovednosti, řízení rizik atd.), aby tak byla dosažena jejich dlouhodobá udržitelnost. K dosažení tohoto cíle budou společné týmy dohledu provádět cílené kontroly na místě a přijímat konkrétní následná opatření u bank, které v této oblasti vykáží závažné nedostatky.

Klíčové plánované činnosti v oblasti dohledu:

- Průzkum o strategiích digitalizace bank

- Srovnávací analýza a následná opatření společných týmů dohledu s bankami, v nichž jsou zjištěny významné nedostatky v jejich strategiích digitální transformace

- Cílené kontroly na místě v oblastech, v nichž jsou zjištěny hlavní nedostatky

Klíčové zranitelné místo: Nedostatky v řídicích schopnostech řídicích orgánů

Strategický cíl: Dohlížené instituce by měly řešit nedostatky ve fungování a složení řídicích orgánů.

Mechanismy řádné správy a řízení, důkladné vnitřní kontroly a spolehlivé údaje mají zásadní význam pro podporu odpovídajícího rozhodování a zmírnění nadměrného podstupování rizik v běžné i krizové době. Navzdory pokroku, jehož banky v posledních několika letech dosáhly, orgány dohledu nadále evidují vysoký počet zjištění, která poukazují na strukturální nedostatky ve funkcích vnitřní kontroly, fungování řídicích orgánů nebo agregaci údajů o rizicích a schopnosti vykazovat rizika. Obtíže, které banky při včasné nápravě těchto nedostatků mají, vyvolávají oprávněné obavy ohledně efektivity jejich vedoucích orgánů a jejich strategických řídících schopností. K řešení rizik a výzev vyplývajících z neustále se vyvíjejícího bankovního prostředí banky potřebují účinné a včasné plány nápravných opatření zabývajících se nevyřízenými zjištěními v oblasti dohledu a posilujících efektivitu svých vedoucích orgánů. V této souvislosti bude bankovní dohled ECB provádět svou činnost s cílem dosáhnout v této oblasti pokroku, přičemž se zaměří zejména na fungování a dohled i kontrolu kapacity řídicích orgánů. Dále se bankovní dohled ECB zaměří na celkovou vhodnost a diverzitu řídicích orgánů, u nichž jsou tyto faktory klíčovými hnacími silami jejich efektivity. Plánované činnosti v oblasti dohledu budou zahrnovat shromažďování údajů, cílené přezkumy bank s nedostatky ve složení a fungování jejich řídicích orgánů, kontroly na místě a cílená (opětovná) hodnocení způsobilosti a bezúhonnosti z hlediska rizik.

Klíčové plánované činnosti v oblasti dohledu:

- Cílené přezkumy efektivity řídicích orgánů bank a cílené kontroly na místě

- Vypracování a provádění politiky v oblasti diverzity a přístupu založeného na rizicích za účelem hodnocení způsobilosti a bezúhonnosti

Priorita 3: Nově vznikající rizika jsou řešena

Banky čelí řadě vznikajících a vyvíjejících se rizik, která se mohou projevit jak v krátkodobém, tak dlouhodobějším horizontu, a je nezbytné, aby bankovní dohled ECB situaci sledoval a svou odezvu v oblasti dohledu odpovídajícím způsobem navrhl a nastavil. Orgány dohledu se proto zaměří na to, aby byla řešena zranitelná místa související se třemi vznikajícími tématy: klimatické a environmentální riziko, rostoucí úvěrové riziko protistran vůči rizikovějším a méně transparentním nebankovním finančním institucím a operační a IT odolnost.

Klíčové zranitelné místo: Expozice vůči klimatickým a environmentálním rizikům

Strategický cíl: Dohlížené instituce by měly aktivně začleňovat klimatická a environmentální rizika do svých obchodních strategií a rámců správy a řízení a rámců řízení rizik, aby tato rizika zmírňovaly a vykazovaly a dodržovaly odpovídající regulační požadavky.

Pro banky a orgány dohledu bude řešení klimatických a environmentálních rizik v nadcházejících letech bezpochyby jednou z hlavních výzev. Přechod na nízkouhlíkovou ekonomiku představuje pro banky významná rizika prostřednictvím řady přenosových kanálů, například prostřednictvím expozic vůči podnikům s vysokými emisemi uhlíku. Významná část expozic bank je navíc vůči podnikům nacházejícím se v oblastech, které jsou již ve velké nebo rostoucí míře vystaveny fyzickému nebezpečí.[13] Nedávné hodnocení ECB ukazuje, že banky při přizpůsobování svých postupů dosahovaly určitého pokroku, ale stále příliš pomalým tempem.[14] Z tohoto důvodu je nezbytně nutné, aby banky vypracovaly strategii pro zmírnění dlouhodobých dopadů klimatických a environmentálních rizik a upravily svou obchodní strategii, rámec řízení a řízení rizik tak, aby tato rizika odpovídajícím způsobem zohlednily.[15] Bankovní dohled ECB proto příští rok provede klimatický zátěžový test, který by měl bankám i orgánům dohledu[16] přinést nové poznatky, a tematický přezkum s cílem posoudit pokrok bank při dosahování tohoto cíle.[17] Orgány dohledu budou rovněž provádět kontroly na místě a spolupracovat s institucemi s podstatnými nedostatky v řízení klimatických a environmentálních rizik, aby zajistily, že včas provedou řádné plány nápravných opatření, a sledovat dodržování nadcházejících regulačních požadavků. Vzhledem k tomu, že většina dohlížených institucí dosáhla pouze omezeného pokroku směrem ke sladění svých postupů vykazování s očekáváními v oblasti dohledu[18], bude bankovní dohled ECB i nadále sledovat nápravná opatření bank v této důležité oblasti.[19]

Klíčové plánované činnosti v oblasti dohledu:

- Mikrozátěžový (bottom-up) test klimatických rizik a vývoj osvědčených postupů v oblasti zátěžového testování klimatických rizik

- Tematický přezkum strategií bank a rámců řízení a řízení rizik

- Kontroly na místě

- Následná opatření společných týmů dohledu týkající se postupů bank v oblasti vykazování informací a dodržování očekávání v oblasti dohledu stanovených v souvisejících všeobecných zásadách ECB[20]

Klíčové zranitelné místo: Expozice vůči úvěrovému riziku protistran, zejména vůči nebankovním finančním institucím

Strategický cíl: Dohlížené instituce by měly mít zavedeny řádné rámce správy a řízení a řízení rizik, aby se vyrovnaly se zvýšenými expozicemi vůči úvěrovému riziku protistran (CCR) vyplývajícímu ze služeb na kapitálovém trhu.

Prostředí nízkých úrokových sazeb, které naopak podporuje strategie honby za výnosy, motivovalo některé banky ke zvýšení objemu služeb na kapitálovém trhu, které poskytují rizikovějším a méně transparentním protistranám, často nebankovním finančním institucím. Významné dopady, které nedávné úpadky těchto protistran (např. zajišťovacích fondů a fondů rodinného majetku) měly na některé banky, upozornily na rizika vyplývající ze slabé správy a řízení a z nedostatečných postupů řízení rizik, jimž mohou být vystaveny banky, které jsou do těchto činností výraznou měrou zapojeny. V této souvislosti bude bankovní dohled ECB příští rok provádět cílené přezkumy a kontroly na místě v oblasti správy a řízení CCR s cílem zjistit případné podstatné nedostatky. Kromě toho bankovní dohled ECB dokončí přezkumy makléřských služeb na primárním trhu s cílem vyjasnit očekávání v oblasti dohledu, pokud jde o řízení expozic bank vůči nebankovnímu finančnímu zprostředkování (NBFI). Během všech těchto činností budou společné týmy dohledu spolupracovat s bankami, které v těchto oblastech vykazují závažné nedostatky, aby byly všechny odpovídajícím způsobem a urychleně řešeny.

Klíčové plánované činnosti v oblasti dohledu:

- Cílené přezkumy a kontroly na místě týkající se správy a řízení CCR a řízení

- Dokončení přezkumů makléřských služeb na primárním trhu s cílem vyjasnit očekávání v oblasti dohledu, pokud jde o řízení expozic NBFI.

- Následná opatření společných týmů dohledu s bankami, které v těchto oblastech vykazují závažné nedostatky

Klíčové zranitelné místo: Nedostatky v externím zajišťování IT služeb a kybernetické odolnosti

Strategický cíl: Podporovat robustnější mechanismy externího zajišťování IT služeb a lepší odolnost vůči kybernetickým hrozbám v dohlížených institucích prostřednictvím postupného posilování činnosti dohledu zaměřené na postupy bank při řízení rizik v těchto oblastech.

Nedostatečné řízení rizik v oblasti externího zajišťování IT služeb ze strany dohlížených bank ve spojení s jejich rostoucí závislostí na poskytování IT služeb třetími stranami (včetně poskytovatelů cloudových služeb) vyvolává obavy, které vyžadují větší pozornost dohledu. Orgány dohledu provedou posouzení modelů bank v oblasti externího zajišťování služeb a zapojí se do dialogu s těmi, které vykazují závažné nedostatky, aby zajistily, že včas provedou odpovídající plány nápravných opatření.

Přestože významné instituce po celou dobu pandemie prokazovaly silnou provozní odolnost, počet kybernetických bezpečnostních incidentů oznámených ECB, z nichž mnohé obsahovaly prvky nekalého záměru i potenciál promítnout se do podstatných ztrát v budoucnosti, od roku 2020 roste.[21] Vzhledem k urychlení digitálních strategií bank a jejich rostoucí závislosti na informačních technologiích je nezbytné jejich odolnost vůči kybernetickým hrozbám posílit. V tomto smyslu orgány dohledu postupně posílí své zaměření na hodnocení přiměřenosti kybernetické odolnosti bank a u bank vykazujících v této oblasti závažné nedostatky aktivně sledovat navazující opatření.

Klíčové plánované činnosti v oblasti dohledu:

- Sběr údajů o bankovních registrech externě zadávaných služeb

- Cílené přezkumy a kontroly na místě týkající se kybernetické odolnosti a externě zadávaných IT služeb

- Následná opatření společných týmů dohledu s bankami, které v těchto oblastech vykazují závažné nedostatky

© Evropská centrální banka, 2021

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISBN 978-92-899-4609-4, ISSN 2599-8536, doi :10.2866/794256, QB-BZ-21-001-CS-Q

- Banky vstupovaly do období pandemie COVID-19 s mnohem silnějšími kapitálovými pozicemi v důsledku reforem právních předpisů, které následovaly po velké finanční krizi, a úspěchů prvních šesti let jednotného dohledu v rámci bankovní unie. Díky opatřením ke zmírnění dopadů, která zavedla ECB a vnitrostátní makroobezřetnostní orgány, vznikl dodatečný kapitálový prostor.

- Viz Posouzení rizik a zranitelných míst za rok 2021, které vypracoval bankovní dohledu ECB.

- Makroekonomické projekce pracovníků ECB, září 2021.

- Měnové prohlášení, tisková konference 9. září 2021.

- ECB Financial Stability Review, listopad 2021.

- Tamtéž.

- Tamtéž.

- Dopis bankám: Identification and measurement of credit risk in the context of the coronavirus (COVID-19) pandemic, bankovní dohled ECB, prosinec 2020.

- Guidelines on loan origination and monitoring (EBA/GL/2020/06), Evropský orgán pro bankovnictví, květen 2020.

- V tomto dokumentu se pojem „cílené kontroly na místě“ vztahuje na kontroly na místě, které pokrývají pouze příslušnou podskupinu dohlížených institucí.

- Guidance on leveraged transactions, Evropská centrální banka, 2017.

- Činnosti dohledu, které řeší potenciální úrokové šoky a šoky úvěrového rozpětí a expozice vůči úvěrovému riziku protistran, by neměly být vnímány odděleně. Budou se doplňovat a vzájemně se informovat s cílem řešit širší obavy týkající se korekce finančních trhů.

- ECB Financial Stability Review, květen 2021.

- „The state of climate and environmental risk management in the banking sector“, bankovní dohled ECB, listopad 2021.

- „Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones“, projev Franka Eldersona, Vídeň, 20. října 2021.

- Úřední sdělení ECB zúčastněným bankám: „Information on participation in the 2022 ECB Climate Risk Stress Test“, Frankfurt nad Mohanem, 18. října 2021.

- „The clock is ticking for banks to manage climate and environmental risks“, Supervision Newsletter, bankovní dohled ECB, srpen 2021.

- Tamtéž.

- „The state of climate and environmental risk management in the banking sector“, bankovní dohled ECB, listopad 2021.

- Viz „Guide on climate-related and environmental risks“, ECB, listopad 2020.

- „IT and cyber risk: a constant challenge“, Supervision Newsletter, bankovní dohled ECB, srpen 2021.