Supervision bancaire de la BCE : priorités prudentielles 2022-2024 du MSU

1 Introduction

Les établissements soumis à la surveillance prudentielle sont restés robustes au cours de l’année écoulée, bien que les risques pesant sur le secteur bancaire européen restent largement dominés par les retombées de la pandémie de coronavirus (COVID-19). Les établissements supervisés ont été en mesure de maîtriser le choc économique défavorable provoqué par la pandémie. Dans l’ensemble, ils sont restés bien capitalisés[1] et ont su accompagner les ménages et les entreprises, de toute taille, face aux défis posés par la crise sanitaire mondiale. L’amélioration des conditions macroéconomiques par rapport à l’année dernière[2] a permis une réduction de certains risques pesant sur le secteur bancaire, mais les perspectives économiques demeurent incertaines et soumises à l’évolution de la pandémie ainsi qu’aux goulets d’étranglement plus récents au niveau de l’offre. Bien qu’une multiplication des faillites et des prêts non performants ait pu être évitée grâce à des mesures de soutien exceptionnelles, la qualité des actifs des banques reste ainsi préoccupante, car le plein effet de la pandémie pourrait ne se manifester qu’à moyen terme, après que la plupart des aides publiques d’urgence auront été retirées. En outre, la combinaison de rendements réels extrêmement bas dans une perspective de très long terme et de valorisations élevées suscite l’inquiétude quant à une éventuelle réévaluation du risque sur les marchés financiers qui, si elle se concrétise, pourrait nuire à la capacité de résistance globale des banques. Un certain nombre de vulnérabilités structurelles, liées notamment à la viabilité des modèles d’activité et à la gouvernance interne des banques, ont été exacerbées par la crise et appellent des mesures décisives et promptes de la part des banques comme des autorités de surveillance. Enfin, ces dernières doivent participer activement à l’atténuation de risques, nouveaux ou existants, tels que les risques liés au climat et à l’environnement, par exemple.

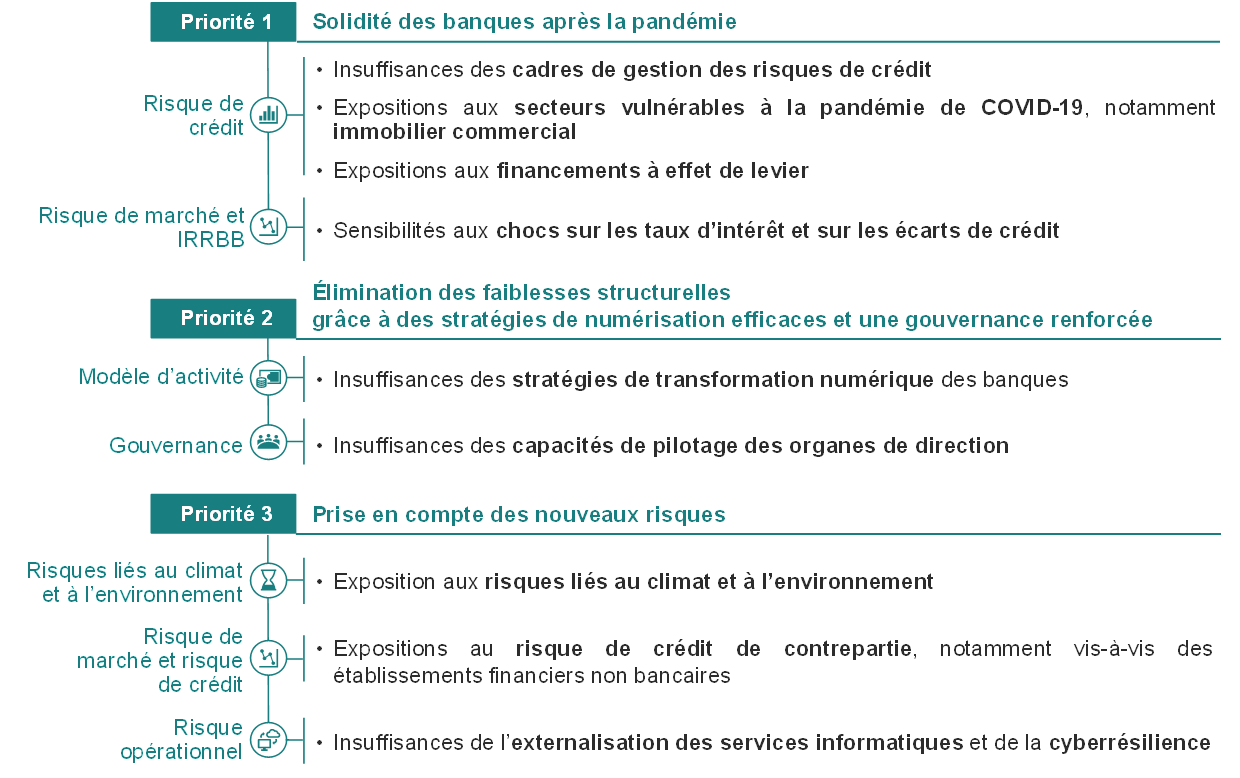

Dans ce contexte, la supervision bancaire de la BCE a mené, en coopération avec les autorités compétentes nationales, une évaluation complète des principaux risques et vulnérabilités auxquels sont confrontés les établissements importants soumis à sa surveillance directe, qui a servi de socle pour l’élaboration de ses priorités stratégiques sur les trois prochaines années. Les trois priorités définies pour la période 2022‑2024 visent à assurer que les banques : 1) soient solides après la pandémie, 2) saisissent l’occasion d’éliminer leurs faiblesses structurelles en mettant en œuvre des stratégies de numérisation efficaces et en renforçant leur gouvernance, et 3) prennent en compte les nouveaux risques, dont ceux liés au climat et à l’environnement, ainsi que les risques informatiques et de cybersécurité (cf. graphique 1). Pour chaque priorité, la supervision bancaire de la BCE a défini un ensemble d’objectifs stratégiques et élaboré des programmes de travail devant être déployés sur les trois prochaines années pour éliminer les principales vulnérabilités détectées pendant l’exercice sur les risques et les priorités de cette année (cf. section 2.2 pour de plus amples informations).

Graphique 1

Priorités prudentielles pour 2022‑2024 concernant les vulnérabilités détectées dans les banques

Source : BCE.

Notes : Le graphique présente les trois priorités prudentielles et les vulnérabilités correspondantes que des activités ciblées de la supervision bancaire de la BCE doivent permettre d’éliminer au cours des prochaines années. Chaque vulnérabilité est associée à sa catégorie principale de risque. Il convient de ne pas considérer de manière isolée les activités prudentielles visant à réduire les chocs potentiels sur les taux d’intérêt/les écarts de crédit et les expositions au risque de crédit de contrepartie. Elles se compléteront mutuellement en vue de répondre aux craintes plus vastes de correction sur les marchés financiers.

Le processus de détection des risques et d’établissement des priorités (aussi appelé « exercice sur les risques et les priorités ») est un instrument central employé pour définir la stratégie de la supervision bancaire de la BCE sur les trois prochaines années. Il participe à l’effort global du mécanisme de surveillance unique (MSU) visant à hiérarchiser et coordonner les activités prudentielles sur un horizon de moyen terme. Les priorités prudentielles fournissent des orientations aux équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST), de manière à promouvoir l’efficacité et la cohérence de la planification prudentielle pour les établissements importants soumis à la surveillance directe de la BCE. Elles contribuent également de façon importante au processus de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP), même si les vulnérabilités et les défis peuvent varier d’une banque à l’autre. De plus, elles permettent aux autorités nationales de fixer leurs propres priorités prudentielles de manière proportionnée pour les établissements moins importants. Une communication transparente concernant les priorités clarifie les attentes prudentielles auxquelles les banques doivent se conformer, tout en renforçant l’effet de la surveillance prudentielle sur le secteur bancaire et en participant au maintien de conditions de concurrence équitables. Les priorités prudentielles sont définies pour trois années, un délai qui permet de réaliser des progrès satisfaisants dans la résolution des vulnérabilités. La supervision bancaire de la BCE surveille et évalue en permanence l’évolution des risques et des vulnérabilités des établissements supervisés ainsi que leurs progrès dans la mise en œuvre des priorités. Les priorités stratégiques sont révisées chaque année, mais la surveillance continue offre la flexibilité requise à la supervision bancaire de la BCE pour ajuster rapidement ses priorités et les activités correspondantes lorsque nécessaire.

Les sections suivantes apportent des précisions sur les résultats de l’évaluation des risques et vulnérabilités pour la période 2022‑2024 ainsi que sur les priorités et programmes de travail correspondants préparés pour les établissements importants soumis à la surveillance directe de la BCE. D’autres activités régulières de surveillance prudentielle, qui ne sont pas évoquées explicitement dans ce document, seront également menées en parallèle pour compléter le travail sur les priorités.

2 Priorités prudentielles et évaluation des risques pour 2022‑2024

2.1 Un environnement opérationnel pour les établissements soumis à la surveillance prudentielle

Les perspectives économiques se sont améliorées depuis l’an dernier, mais l’incertitude demeure, car l’économie reste tributaire de l’évolution de la pandémie et de la persistance des goulets d’étranglement au niveau de l’offre. Le PIB de la zone euro devrait retrouver son niveau d’avant la pandémie dès la fin 2021, en grande partie grâce au rebond significatif de la demande intérieure et extérieure rendu possible par l’assouplissement des mesures d’endiguement, le déploiement de la vaccination et le maintien de politiques budgétaires et monétaire accommodantes[3]. Cependant, si l’apparition de variants plus contagieux et la baisse d’efficacité des vaccins entraînent une résurgence de la pandémie nécessitant la réintroduction de mesures d’endiguement, l’économie pourrait à nouveau en pâtir et la reprise serait freinée. Les pénuries de l’offre, plus persistantes qu’attendu, constituent un autre risque baissier pour les perspectives économiques[4].

L’augmentation notable des niveaux de la dette dans différents secteurs de l’économie peut se traduire par un accroissement des risques de solvabilité, plus particulièrement dans les secteurs et/ou les pays davantage fragilisés par la pandémie. Le ratio dette publique/PIB a de nouveau augmenté nettement dans la zone euro depuis la dernière évaluation, suscitant des inquiétudes sur les effets d’un éventuel relèvement soudain des taux d’intérêt[5]. Les ratios de dette privée par rapport au PIB ont également enregistré une hausse importante sur cette période, ce qui pourrait entraver la capacité des entreprises et des ménages fortement endettés à assurer le service de leur dette. Le rebond généralisé de l’activité économique a contribué à l’amélioration des perspectives pour le secteur des entreprises, qui dégagent à nouveau des bénéfices. Le risque de solvabilité pourrait toutefois s’accentuer avec le retrait des mesures de soutien, en particulier dans les secteurs économiques le plus durement touchés par la pandémie. Le secteur de l’immobilier commercial, qui subit une nette baisse des prix et du nombre de transactions, est particulièrement exposé. D’un autre côté, la croissance continue des prix de l’immobilier résidentiel et la vigueur de l’activité de prêt hypothécaire ont participé à l’augmentation de l’endettement des ménages et à l’estimation d’une surévaluation des prix de l’immobilier résidentiel, ce qui renforce les vulnérabilités potentielles futures[6].

L’amélioration des perspectives économiques mondiales et les conditions de financement favorables ont tempéré la volatilité des marchés, bien que les fortes hausses du prix des actifs financiers et la chasse au rendement laissent craindre des surévaluations. Les valorisations élevées dans certains compartiments du marché, associées à la persistance de vulnérabilités sous-jacentes et de l’incertitude, exposent les marchés à des corrections et à un désendettement incontrôlé[7]. Les obligations à haut rendement sont particulièrement susceptibles d’être fortement revalorisées en cas de brusque revirement des anticipations des investisseurs quant à la croissance ou de hausse soudaine des taux d’intérêt.

2.2 Risques et priorités 2022‑2024

La supervision bancaire de la BCE a défini ses priorités prudentielles à partir d’une évaluation des principaux risques et vulnérabilités pesant sur le secteur bancaire européen. Les trois priorités pour la période 2022‑2024 sont d’importance égale. Elles visent à assurer que les banques : 1) soient solides après la pandémie, 2) saisissent l’occasion d’éliminer leurs faiblesses structurelles en mettant en œuvre des stratégies de numérisation efficaces et en renforçant leur gouvernance, et 3) prennent en compte les nouveaux risques. Chaque priorité est associée à un ensemble d’objectifs stratégiques et de programmes de travail de haut niveau, afin d’éliminer les principales vulnérabilités détectées pendant l’exercice de cette année sur les risques et les priorités. Les sections suivantes apportent des précisions sur les résultats de l’évaluation des risques, et présentent les activités prudentielles prévues pour traiter ces vulnérabilités.

Priorité 1 : les banques sont solides au sortir de la pandémie

Réduire les retombées négatives de la pandémie de COVID-19 et assurer la capacité de résistance du secteur bancaire est un objectif crucial pour les autorités de surveillance. Une possible détérioration de la qualité des actifs, liée au retrait progressif des mesures de soutien des politiques monétaire et budgétaires, et d’éventuelles corrections des valorisations des marchés financiers requièrent une attention accrue des autorités de surveillance afin de relever les défis à court et moyen terme auxquels sont confrontées les banques.

2.3 Vulnérabilité importante : insuffisances des cadres de gestion des risques de crédit

Objectif stratégique : les établissements supervisés doivent améliorer leurs pratiques en matière de gestion des risques de crédit, notamment en ce qui concerne la détection, le calcul prospectif et l’atténuation de ces risques en temps utile.

L’une des spécificités de la crise liée à la COVID-19 est que, grâce aux mesures exceptionnelles adoptées pour soutenir l'économie réelle, la quantité de prêts non performants a continué de baisser malgré un recul considérable de la production économique. Ces mesures ont néanmoins nui à la solvabilité des emprunteurs et restreint la capacité des banques à gérer activement et correctement le risque de crédit. En dépit des initiatives prises ces derniers mois pour évaluer le niveau de préparation des banques face à la détérioration croissante de la qualité des actifs, il a été constaté, après l’envoi de la lettre adressée aux directeurs généraux[8], que des insuffisances importantes demeurent dans les cadres de gestion des risques de crédit de plusieurs banques. Les principales sources de préoccupation concernent la détection et la classification des emprunteurs en difficulté, la valorisation des garanties et l’adéquation des pratiques en matière de constitution de provisions. De telles insuffisances étant de nature à entraver la capacité de résistance des banques face à d’éventuels ralentissements économiques futurs, certaines ont déjà commencé à mettre en place des provisions de précaution. Dans ce contexte, la supervision bancaire de la BCE collaborera activement avec les banques affichant des insuffisances importantes dans au moins un des domaines inclus dans cette initiative, et procédera à des examens ciblés, des inspections sur place et des enquêtes sur les modèles internes. Les autorités de surveillance évalueront également la mise en œuvre par les banques des orientations de l’Autorité bancaire européenne (ABE) sur l’octroi et le suivi des prêts[9], en accordant une attention particulière aux portefeuilles immobiliers.

Principales activités prudentielles à venir

- Suivi par les JST des insuffisances en matière de gestion des risques de crédit détectées lors de l’exercice relatif à la lettre adressée aux directeurs généraux, et inspections sur place ciblées[10]

- Examens ciblés sur la détection, le suivi et l’évaluation des risques de crédit ainsi que sur les dimensions pertinentes du cadre de provisionnement IFRS 9

- Suivi par les JST des banques concernées, et enquêtes ciblées sur les modèles internes portant sur les changements de modèle liés à la mise en œuvre du programme « IRB Repair » de l’ABE, ou provoqués sous l’effet de la pandémie

Vulnérabilité importante : expositions aux secteurs vulnérables face à la pandémie de COVID-19, dont l’immobilier commercial

Objectif stratégique : renforcer la surveillance des expositions des établissements supervisés aux secteurs vulnérables face à la pandémie de COVID-19, dont l’immobilier commercial.

Les entreprises fortement endettées dans des secteurs économiques plus sensibles aux effets de la pandémie restent très vulnérables au retrait des mesures de soutien. Si la reprise progressive de l’économie, les perspectives favorables et le prolongement de certaines mesures de soutien (telles que les garanties accordées par des entités du secteur public) réduisent le risque d’un pic de faillites d’entreprises, les banques demeurent exposées à des entreprises vulnérables et à une détérioration potentielle de la qualité des actifs, et doivent par conséquent faire l’objet d’un suivi et d’une gestion appropriés. Tel est particulièrement le cas des expositions des banques au marché de l’immobilier commercial, qui a subi une inversion de la demande du fait de la pandémie. La supervision bancaire de la BCE mettra donc l’accent sur le contrôle des expositions des banques aux entreprises vulnérables face à la pandémie de COVID-19, en menant à la fois des examens et des inspections sur place ciblés pour évaluer et comparer la gestion des expositions à l’immobilier commercial, et notamment les pratiques des banques en matière de valorisation des garanties.

Principales activités prudentielles à venir

- Suivi régulier des expositions des banques aux secteurs vulnérables

- Examens ciblés et inspections sur place portant sur les expositions des banques à l’immobilier commercial

Vulnérabilité importante : expositions aux financements à effet de levier

Objectif stratégique : prévenir l’accumulation de risques bruts (non atténués) dans le domaine du financement à effet de levier et encourager les banques à se conformer aux attentes prudentielles énoncées dans les orientations pertinentes de la BCE[11].

La quête de rendement, dans un environnement caractérisé par une longue période de faibles taux d’intérêt, une liquidité abondante et des mesures de soutien massives, a contribué à exacerber les risques sur le marché des prêts à effet de levier. L’octroi de prêts à effet de levier en Europe et dans le monde poursuit sa progression, favorisée par un assouplissement des normes d’octroi correspondantes. Compte tenu de l’appétence croissante pour ces opérations de certaines grandes banques soumises à la surveillance prudentielle, la supervision bancaire de la BCE entend intensifier ses efforts pour éviter que des risques bruts ne s’accumulent dans ce segment de marché. Afin de vérifier que les banques renforcent leur gestion des risques en la matière, les autorités de surveillance procéderont à des inspections sur place ciblées et tiendront notamment compte des normes de souscription, de la gestion du risque de syndication, de l’appétence pour le risque et des exigences de fonds propres. Il est également attendu des banques qu’elles se conforment aux attentes prudentielles établies dans les orientations de la BCE sur les opérations à effet de levier.

Principales activités prudentielles à venir

- Poursuite de l’évaluation par les JST des risques liés aux financements à effet de levier et suivi des efforts déployés par les établissements importants pour mettre en œuvre les attentes prudentielles définies dans les orientations correspondantes de la BCE

- Inspections sur place ciblées

Vulnérabilité importante : sensibilités aux chocs sur les taux d’intérêt et sur les écarts de crédit

Objectif stratégique : les établissements supervisés doivent disposer d’outils fiables pour gérer les effets de chocs à moyen terme sur les taux d’intérêt et sur les écarts de crédit et ajuster leurs cadres d’évaluation, d’atténuation et de suivi des risques chaque fois que cela s’avère nécessaire[12].

L’environnement caractérisé par des taux d’intérêt faibles, les mesures de soutien budgétaire et monétaire exceptionnelles et la quête de rendement ont conduit à des tensions sur les valorisations dans plusieurs compartiments des marchés financiers, parfois déconnectées des fondamentaux économiques. Cette situation pourrait augmenter le risque d’une réévaluation des obligations d’État et d’entreprises ou des marchés d’actions. Elle est d’autant plus préoccupante pour les autorités de surveillance que les banques sont très sensibles à certains des facteurs de risque correspondants, en particulier les taux d’intérêt et les écarts de crédit. Bien qu’il soit difficile d’anticiper les événements susceptibles de déclencher une éventuelle réévaluation sur les marchés, il reste primordial pour les autorités de surveillance que les établissements supervisés soient préparés à de telles corrections et notamment aux chocs potentiels à moyen terme sur les taux d’intérêt et sur les écarts de crédit. Les banques doivent disposer de cadres solides de gestion des risques pour l’évaluation, l’atténuation et le suivi de tels risques, et prendre des mesures correctrices rapides lorsque des insuffisances sont détectées. Grâce à la mobilisation des JST ainsi qu’aux examens ciblés et aux inspections sur place qu’elles mènent régulièrement, la supervision bancaire de la BCE entend mettre davantage l’accent, dès l’année prochaine, sur la nécessité pour les banques de se préparer de façon adéquate pour pouvoir résister à de tels chocs sur le marché.

Principales activités prudentielles à venir

- Examen ciblé de l’évaluation, du suivi et de la gestion par les banques des taux d’intérêt et des écarts de crédit dans les portefeuilles de négociation et les portefeuilles bancaires

- Suivi par les JST des plans d’action correctifs des banques lorsque des insuffisances importantes sont détectées, et inspections sur place ciblées

Priorité 2 : éliminer les faiblesses structurelles grâce à des stratégies de numérisation efficaces et une gouvernance renforcée

Pour soutenir la robustesse et la viabilité des modèles d'activité des banques, les autorités de surveillance prendront des mesures ciblées pour les encourager à combler les insuffisances persistantes à la fois dans leur transformation numérique et dans les capacités de pilotage de leurs organes de direction.

Vulnérabilité importante : insuffisances des stratégies de transformation numérique des banques

Objectif stratégique : les établissements supervisés doivent entreprendre une transformation numérique efficace et disposer des outils adaptés pour rendre leur modèle d’activité viable sur le long terme.

Face aux défis posés par la pandémie et à l’évolution des préférences de leurs clients, le déploiement des technologies s’est accéléré dans les établissements supervisés. Ceux-ci peuvent ainsi suivre le rythme de l’émergence de nouvelles technologies dans le secteur financier et la concurrence croissante de sociétés ancrées dans l’ère numériques comme les Fintech et les Bigtech. Par ailleurs, la faible rentabilité est une caractéristique de longue date des établissements importants, profondément enracinée, entre autres, dans les vulnérabilités structurelles liées à des capacités excédentaires et des inefficacités en matière de coûts. Le processus de transformation numérique pourrait permettre aux banques de gagner en efficacité et leur ouvrir de nouvelles possibilités d’accroître leurs revenus. Les autorités de surveillance intensifieront leurs efforts de comparaison et d’évaluation des stratégies de numérisation des banques, afin de s’assurer qu’elles disposent des outils appropriés (gouvernance, ressources, compétences, gestion des risques, etc.) pour les rendre viables à long terme. En vue d’atteindre cet objectif, les JST procéderont à des inspections sur place ciblées et à un suivi spécifique des banques affichant des insuffisances importantes en la matière.

Principales activités prudentielles à venir

- Enquête sur les stratégies de numérisation des banques

- Analyse comparative et suivi par les JST des banques dont les stratégies de numérisation comportent des insuffisances importantes

- Inspections sur place ciblées dans les domaines présentant les principales insuffisances

Vulnérabilité importante : insuffisances des capacités de pilotage des organes de direction

Objectif stratégique : les établissements supervisés devraient résoudre les insuffisances liées à la composition et au fonctionnement de leurs organes de direction.

Des dispositifs de gouvernance efficaces, des contrôles internes solides et des données fiables sont essentiels pour favoriser un processus de décision approprié et atténuer les prises de risque excessives en temps normal comme en temps de crise. Malgré les progrès réalisés par les banques ces dernières années, les autorités de surveillance continuent de rapporter un grand nombre de constats mettant en évidence des insuffisances structurelles dans les fonctions de contrôle interne, le fonctionnement des organes de direction ou l’agrégation des données sur les risques et les capacités en matière de remontée d’informations. Les difficultés que rencontrent les banques pour remédier rapidement à ces insuffisances soulèvent des préoccupations légitimes quant à l’efficacité de leurs conseils d’administration et à leurs capacités de pilotage stratégique. Afin de faire face aux risques et aux défis résultant de l’évolution constante du paysage bancaire, les banques ont besoin, sans délai, de plans d’action correctifs efficaces pour résoudre les constats prudentiels existants et améliorer l’efficacité de leurs conseils d’administration. La supervision bancaire de la BCE mènera des activités prudentielles devant permettre des progrès dans ce domaine. Elle s’intéressera plus particulièrement au fonctionnement ainsi qu’au contrôle et à la capacité de remise en cause des organes de direction. Elle se penchera en outre sur l’aptitude collective et la diversité des organes de direction, qui sont des facteurs-clés de leur efficacité. Les activités prudentielles projetées comprendront des collectes de données, des examens ciblés des banques présentant des insuffisances dans la composition et le fonctionnement de leurs organes de direction, des inspections sur place et des évaluations/réévaluations ciblées de l’honorabilité et la compétence selon une approche fondée sur les risques.

Principales activités prudentielles à venir

- Examens ciblés de l’efficacité des organes de direction des banques et inspections sur place ciblées

- Élaboration et mise en œuvre d’une politique de diversité et d’une approche fondée sur les risques pour les évaluations de l’honorabilité et de la compétence

Priorité 3 : prise en compte des nouveaux risques

Les banques sont confrontées à différents risques nouveaux et existants qui peuvent se concrétiser à court et à long terme. Il est essentiel que la supervision bancaire de la BCE suive la situation et qu’elle conçoive et calibre sa réponse prudentielle de manière adéquate. Les autorités de surveillance chercheront donc à s’assurer du traitement des vulnérabilités liées à trois nouveaux thèmes : les risques climatiques et environnementaux ; l’augmentation du risque de crédit de contrepartie envers des établissements financiers non bancaires présentant plus de risques et moins de transparence ; la capacité de résistance opérationnelle et informatique.

Vulnérabilité importante : exposition aux risques liés au climat et à l’environnement

Objectif stratégique : les établissements soumis à la surveillance prudentielle doivent intégrer les risques liés au climat et à l’environnement de manière proactive à leur stratégie opérationnelle ainsi qu’à leurs cadres de gouvernance et de gestion des risques, afin d’atténuer et de déclarer ces risques et de se conformer aux exigences réglementaires correspondantes.

La lutte contre les risques liés au changement climatique et à la dégradation de l’environnement sera sans aucun doute l’un des principaux défis à relever par les banques et les autorités de surveillance dans les années à venir. La transition vers une économie sobre en carbone pose des risques importants pour les banques, à travers un ensemble de canaux de transmission, par exemple leurs expositions à des entreprises à fortes émissions de carbone. En outre, une part importante des expositions bancaires concernent des entreprises situées dans des zones déjà fortement exposées ou de plus en plus exposées à des risques physiques[13]. Une évaluation récente de la BCE montre que les banques ont réalisé des progrès dans l’adaptation de leurs pratiques, mais que le rythme de ces avancées est encore trop lent[14]. C’est pourquoi celles-ci doivent impérativement disposer d’une stratégie d’atténuation des risques, afin de tempérer les effets à long terme des risques climatiques et environnementaux, et adapter leur stratégie opérationnelle ainsi que leurs cadres de gouvernance et de gestion des risques en y incluant ces risques de façon adéquate[15]. L’année prochaine, la supervision bancaire de la BCE mènera donc un test de résistance au risque climatique (considéré comme un exercice d’apprentissage pour les banques et les autorités de surveillance)[16] ainsi qu’un examen thématique visant à évaluer les progrès accomplis dans ce domaine par les banques[17]. Les autorités de surveillance effectueront également des inspections sur place, collaboreront avec les établissements dont la gestion des risques liés au climat et à l’environnement présente des faiblesses importantes afin de s’assurer qu’ils mettent rapidement en œuvre des plans d’action correctifs, et vérifieront qu’ils respectent les exigences réglementaires à venir. Étant donné que la plupart des établissements soumis à la surveillance prudentielle n’ont que peu progressé dans l’alignement de leurs pratiques de déclaration sur les attentes prudentielles[18], la supervision bancaire de la BCE continuera de suivre les mesures correctives prises par les banques dans ce domaine important[19].

Principales activités prudentielles à venir

- Test ascendant (bottom-up) de résistance au risque climatique et élaboration de meilleures pratiques en matière de tests de résistance climatique

- Examen thématique des stratégies des banques ainsi que de leurs cadres de gouvernance et de gestion des risques

- Inspections sur place

- Suivi par les JST des pratiques de déclaration des banques et du respect des attentes prudentielles exposées dans le guide de la BCE sur les risques climatiques[20]

Vulnérabilité importante : expositions au risque de crédit de contrepartie, en particulier vis-à-vis des établissements financiers non bancaires

Objectif stratégique : les établissements soumis à la surveillance prudentielle doivent disposer de solides cadres de gouvernance et de gestion des risques afin de faire face à l’augmentation de leur exposition au risque de crédit de contrepartie (counterparty credit risk, CCR) découlant des services sur les marchés des capitaux.

Le contexte de faibles taux d’intérêt, qui favorise les stratégies de quête de rendement, a incité certaines banques à accroître le volume des services qu’elles fournissent sur les marchés des capitaux à des contreparties plus risquées et moins transparentes, souvent des institutions financières non bancaires. Les faillites récentes de ces contreparties (fonds spéculatifs et gestionnaires de patrimoine familial (family offices), par exemple) ont eu des répercussions importantes sur certaines banques. Cela a mis en évidence les risques auxquels les établissements fortement impliqués dans ces activités peuvent être exposés : risques provenant d’une gouvernance déficiente et de pratiques de gestion des risques inadéquates. Dans ces conditions, la supervision bancaire de la BCE mènera l’année prochaine des examens ciblés et des inspections sur place portant sur la gouvernance et de la gestion du risque CCR afin de déceler d’éventuelles faiblesses. En outre, la supervision bancaire de la BCE finalisera ses examens du courtage privilégié, dans le but de clarifier les attentes prudentielles concernant la gestion par les banques de leurs expositions envers les institutions financières non bancaires. Tout au long de ces exercices, les JST collaboreront avec les banques qui présentent des insuffisances importantes dans ces domaines, afin de s’assurer que celles-ci sont corrigées rapidement de manière adéquate.

Principales activités prudentielles à venir

- Examens ciblés et inspections sur place portant sur la gouvernance et la gestion du risque CCR

- Finalisation des examens sur le courtage privilégié afin de clarifier les attentes prudentielles concernant la gestion des expositions envers les institutions financières non bancaires

- Suivi par les JST des banques qui présentent des insuffisances importantes dans ces domaines

Vulnérabilité importante : insuffisances en matière d’externalisation des services informatiques et de cyberrésilience

Objectif stratégique : favoriser des accords plus robustes d’externalisation des services informatiques et une plus grande capacité de résistance face aux menaces informatiques dans les établissements supervisés en intensifiant progressivement les activités prudentielles portant sur les pratiques des banques en matière de gestion des risques dans ces domaines

Une gestion inadéquate des risques liés à l’externalisation informatique par les banques soumises à la surveillance prudentielle, conjuguée à leur dépendance croissante à l’égard de prestataires informatiques tiers (y compris les fournisseurs de services en nuage), suscite des préoccupations justifiant un renforcement de l’action prudentielle. Les autorités de surveillance procéderont à une évaluation des accords d’externalisation des banques et engageront un dialogue avec celles qui présentent des insuffisances importantes, afin de s’assurer qu’elles mettent en œuvre en temps utile les plans d’action correctifs correspondants.

Si des établissements importants ont fait preuve d’une grande capacité de résistance opérationnelle tout au long de la pandémie, le nombre de cyberincidents signalés à la BCE est en hausse depuis 2020. En outre, ces incidents relevaient souvent de la malveillance et étaient susceptibles d’entraîner des pertes élevées à terme[21]. En raison de l’accélération des stratégies numériques des banques et de leur dépendance croissante aux technologies de l’information, il est essentiel de renforcer leur capacité de résistance face aux menaces informatiques. Dans ce contexte, les autorités de surveillance mettront progressivement l’accent sur l’évaluation de l’adéquation de la cyberrésilience des banques et assureront un suivi actif des banques présentant d’importantes insuffisances dans ce domaine.

Principales activités prudentielles à venir

- Collecte de données sur les registres d’externalisation des banques

- Examens ciblés et inspections sur place portant sur la cyberrésilience et les accords d’externalisation de services informatiques

- Suivi par les JST des banques qui présentent des insuffisances importantes dans ces domaines

© Banque centrale européenne, 2022

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISBN ISSN 2599-8471 doi:10.2866/55754

- Au début de la pandémie de COVID-19, grâce aux réformes réglementaires entreprises dans le sillage de la grande crise financière et aux progrès accomplis en six ans par la surveillance unique au sein de l’union bancaire, les banques disposaient de niveaux de fonds propres bien plus solides qu’auparavant. Par ailleurs, les mesures de soutien mises en œuvre par la Banque centrale européenne (BCE) et les autorités macroprudentielles nationales ont créé une marge de manœuvre additionnelle en matière de fonds propres.

- Cf. Supervision bancaire de la BCE : évaluation des risques et vulnérabilités pour 2021.

- Projections macroéconomiques établies par les services de la BCE, septembre 2021.

- Déclaration de politique monétaire, conférence de presse du 9 septembre 2021.

- Banque centrale européenne (BCE), Revue de stabilité financière (disponible en anglais uniquement), novembre 2021.

- ibid.

- ibid.

- Lettre aux banques sur la détection et la mesure du risque de crédit dans le contexte de la pandémie de coronavirus (COVID-19), supervision bancaire de la BCE, décembre 2020.

- Orientations sur l’octroi et le suivi des prêts (EBA/GL/2020/06), Autorité bancaire européenne, mai 2020.

- Dans ce document, le terme « inspections sur place ciblées » fait référence à des inspections sur place portant uniquement sur un sous-groupe spécifique d’établissements supervisés.

- Guidance on leveraged transactions (orientations sur les opérations à effet de levier, disponible en anglais uniquement), Banque centrale européenne, 2017.

- Il convient de ne pas considérer de manière isolée les activités de surveillance visant à réduire les chocs potentiels sur les taux d’intérêt/les écarts de crédit et les expositions au risque de crédit de contrepartie. Elles se compléteront mutuellement en vue de répondre aux craintes plus vastes de correction sur les marchés financiers.

- Cf. BCE, Financial Stability Review, mai 2021.

- Cf. Supervision bancaire de la BCE, The state of climate and environmental risk management in the banking sector (l’état de la gestion des risques climatiques et environnementaux dans le secteur bancaire, disponible en anglais uniquement), novembre 2021.

- Cf. « » (surmonter la tragédie qui s’annonce : demander aux banques de poser des jalons sur la voie des objectifs de 2050), discours prononcé (en anglais) par Frank Elderson à Vienne le 20 octobre 2021.

- Communication officielle de la BCE aux banques participantes : « Information on participation in the 2022 Climate Risk Stress Test » (informations sur la participation au test de résistance climatique 2022 de la BCE, disponible en anglais uniquement), Francfort-sur-le-Main, 18 octobre 2021.

- Cf. « The clock is ticking for banks to manage climate and environmental risks » (il est temps pour les banques de gérer les risques climatiques et environnementaux), Newsletter de la supervision bancaire de la BCE (en anglais uniquement), août 2021.

- Ibid.

- Cf. Supervision bancaire de la BCE, « The state of climate and environmental risk management in the banking sector » (l’état de la gestion des risques climatiques et environnementaux dans le secteur bancaire, disponible en anglais uniquement), novembre 2021.

- Cf Guide relatif aux risques liés au climat et à l’environnement, BCE, novembre 2020.

- Cf. « IT and cyber risk: a constant challenge » (risques informatique et lié à la cybersécurité un défi permanent), Newsletter de la supervision bancaire de la BCE (en anglais uniquement), août 2021.