Supravegherea bancară a BCE – Prioritățile în materie de supraveghere pentru perioada 2022-2024

1 Introducere

Instituțiile supravegheate au rămas reziliente pe parcursul anului trecut, deși peisajul riscurilor din sectorul bancar european continuă să fie influențat de impactul pandemiei de coronavirus (COVID-19). Instituțiile supravegheate au fost în măsură să facă față șocului economic nefavorabil generat de declanșarea pandemiei. Acestea au rămas, în linii mari, bine capitalizate[1] și capabile să ofere sprijin gospodăriilor populației, întreprinderilor mici și mijlocii și sectorului corporativ pentru a face față provocărilor generate de criza sanitară mondială. Ameliorarea condițiilor macroeconomice comparativ cu situația de anul trecut[2] a redus unele dintre riscurile la adresa sectorului bancar, dar perspectivele economice rămân incerte, depinzând de evoluția pandemiei și de blocajele mai recente la nivelul lanțurilor de aprovizionare. În acest context, deși măsurile de sprijin extraordinare au contribuit la prevenirea unei creșteri accentuate a numărului de falimente și a creditelor neperformante, calitatea activelor băncilor rămâne un motiv de preocupare, deoarece impactul deplin al pandemiei se poate manifesta numai pe termen mediu, după ce cea mai mare parte a sprijinului public în regim de urgență a fost retras. De asemenea, combinația dintre nivelurile minime istorice ale randamentelor reale și cele ridicate ale evaluărilor suscită temeri cu privire la o posibilă reevaluare a riscului pe piețele financiare care, dacă se materializează, poate să afecteze, de asemenea, reziliența generală a băncilor. În plus, o serie de vulnerabilități structurale, inclusiv legate de sustenabilitatea modelelor de afaceri ale băncilor și de guvernanța internă, au fost exacerbate de criză și necesită măsuri eficace și oportune din partea băncilor și a autorităților de supraveghere. Nu în ultimul rând, autoritățile de supraveghere trebuie, de asemenea, să diminueze în mod proactiv riscurile emergente și în evoluție, de exemplu riscurile legate de schimbările climatice și cele de mediu.

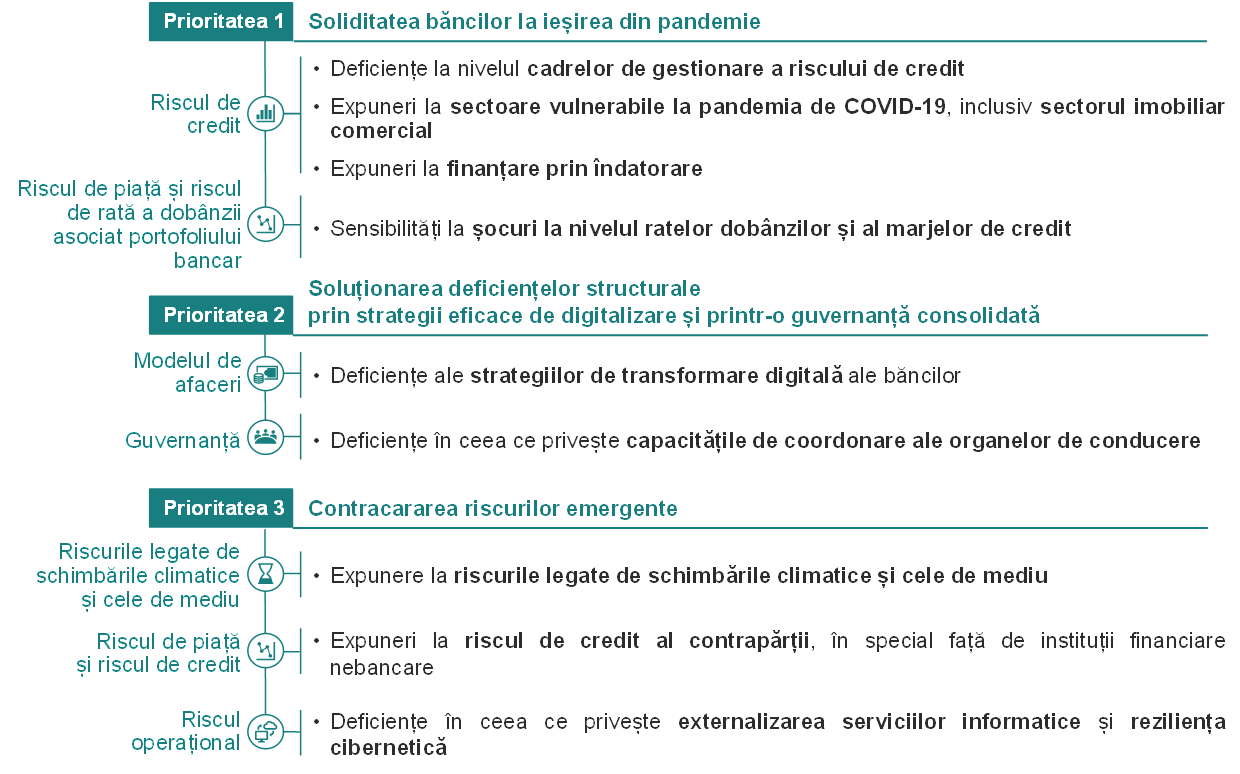

În acest context, Supravegherea bancară a BCE, în cooperare cu autoritățile naționale competente, a efectuat o evaluare aprofundată a principalelor riscuri și vulnerabilități cu care se confruntă instituțiile semnificative aflate sub supravegherea sa directă și și-a stabilit prioritățile strategice pentru următorii trei ani în consecință. Cele trei priorități identificate pentru perioada 2022-2024 au scopul de a se asigura că băncile (1) sunt solide la ieșirea din pandemie, (2) profită de oportunitatea de a remedia deficiențele structurale prin strategii eficace de digitalizare și o guvernanță consolidată și (3) contracarează riscurile emergente, inclusiv riscurile legate de schimbările climatice și cele de mediu, precum și riscul informatic și cel cibernetic (Figura 1). Pentru fiecare prioritate, Supravegherea bancară a BCE a elaborat un set de obiective strategice și programe de lucru, care acoperă următorii trei ani, vizând soluționarea celor mai semnificative vulnerabilități identificate în cursul exercițiului privind riscurile și prioritățile din acest an (a se vedea Secțiunea 2.2 pentru detalii suplimentare).

Figura 1

Prioritățile în materie de supraveghere pentru perioada 2022-2024 destinate soluționării vulnerabilităților identificate ale băncilor

Sursa: BCE.

Notă: Figura prezintă cele trei priorități în materie de supraveghere și vulnerabilitățile corespunzătoare care trebuie soluționate în următorii ani de Supravegherea bancară a BCE prin activități țintite. Fiecare vulnerabilitate este asociată categoriei sale generale de risc. Activitățile de supraveghere destinate contracarării posibilelor șocuri la adresa ratelor dobânzilor/marjelor de credit și soluționării expunerilor la riscul de credit al contrapărții nu ar trebui analizate separat. Acestea se vor completa și fundamenta reciproc în vederea disipării preocupărilor mai ample legate de corecții pe piețele financiare.

Procesul de identificare a riscurilor și de stabilire a priorităților (denumit și „exercițiul privind riscurile și prioritățile”) reprezintă un mecanism central de elaborare și formulare a strategiei Supravegherii bancare a BCE pentru următorii trei ani. Acesta sprijină eforturile la nivelul MUS de prioritizare și coordonare a activităților de supraveghere pe termen mediu. Prioritățile în materie de supraveghere furnizează orientări echipelor comune de supraveghere (ECS) pentru a promova atât eficacitatea, cât și consecvența în planificarea supravegherii pentru instituțiile semnificative pe care BCE le supraveghează direct. Acestea reprezintă, de asemenea, o contribuție importantă la procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP), ținând seama de faptul că vulnerabilitățile și dificultățile pot fi diferite de la o bancă la alta. În plus, prioritățile în materie de supraveghere ajută autoritățile naționale de supraveghere să își stabilească în mod proporțional propriile priorități pentru supravegherea instituțiilor mai puțin semnificative. Totodată, comunicarea transparentă cu privire la priorități clarifică așteptările pe care băncile trebuie să le îndeplinească în materie de supraveghere, consolidează impactul supravegherii asupra sectorului bancar și contribuie la asigurarea unor condiții de concurență echitabile. Prioritățile în materie de supraveghere acoperă trei ani, un interval care permite realizarea de progrese satisfăcătoare în ceea ce privește soluționarea vulnerabilităților relevante. Supravegherea bancară a BCE monitorizează și evaluează în mod constant atât modul în care evoluează riscurile și vulnerabilitățile instituțiilor supravegheate, cât și progresele înregistrate în punerea în aplicare a priorităților selectate. Deși prioritățile strategice sunt evaluate anual, această monitorizare continuă permite Supravegherii bancare a BCE să își ajusteze în mod flexibil prioritățile și activitățile corespunzătoare într-un termen scurt, atunci când este necesar.

Secțiunile următoare oferă mai multe detalii cu privire la rezultatul evaluării riscurilor și vulnerabilităților pentru perioada 2022-2024, la prioritățile corespunzătoare și la programele de lucru care vizează instituțiile semnificative supravegheate direct de BCE. Alte activități de supraveghere periodice, care nu sunt menționate în mod explicit în acest document, vor fi, de asemenea, desfășurate în paralel și vor completa activitatea privind prioritățile.

2 Prioritățile în materie de supraveghere și evaluarea riscurilor pentru perioada 2022-2024

2.1 Mediul de funcționare a instituțiilor supravegheate

Perspectivele economice s-au ameliorat de anul trecut, dar persistă incertitudini, ca urmare a dependenței economiei de evoluția pandemiei și a persistenței blocajelor la nivelul lanțurilor de aprovizionare. Se proiectează o revenire a economiei zonei euro la nivelurile PIB din perioada pre-pandemie încă de la sfârșitul anului 2021, în mare măsură pe seama redresării robuste a cererii interne și a celei externe, care a fost determinată de relaxarea măsurilor restrictive, de creșterea ratelor de vaccinare și de politicile fiscale și monetare de susținere.[3] O posibilă recrudescență a pandemiei determinată de variante mai infecțioase ale virusului și de o eficacitate redusă a vaccinurilor, necesitând reintroducerea unor măsuri restrictive, ar putea conduce la daune economice suplimentare și ar încetini ritmul redresării. În plus, deficitele mai persistente decât s-a anticipat la nivelul ofertei reprezintă, de asemenea, un posibil risc în sensul scăderii la adresa perspectivelor economice.[4]

Creșterea substanțială a nivelului datoriei în diferite segmente ale economiei s-ar putea materializa în riscuri de solvabilitate mai mari, îndeosebi în sectoarele economice și/sau în țările care au fost mai puternic afectate de pandemie. Ponderea datoriei publice în PIB în zona euro a continuat să crească accentuat de la ultima evaluare, generând temeri cu privire la ceea ce s-ar întâmpla dacă s-ar înregistra o majorare bruscă a ratelor dobânzilor.[5] Ponderea datoriei private în PIB a consemnat, de asemenea, o creștere semnificativă în aceeași perioadă, ceea ce, la rândul său, ar putea pune sub semnul întrebării capacitatea companiilor și a gospodăriilor populației cu un grad ridicat de îndatorare de a onora serviciul datoriei. Revirimentul generalizat al activității economice a contribuit la ameliorarea perspectivelor sectorului corporativ, unde profiturile se redresează. Cu toate acestea, riscul de solvabilitate s-ar putea intensifica odată cu retragerea măsurilor de sprijin, în special în sectoarele activității economice care au fost cel mai grav afectate de pandemie. În acest sens, impactul a fost deosebit de puternic în sectorul imobiliar comercial, care a înregistrat o scădere semnificativă a numărului de tranzacții și a prețurilor. Pe de altă parte, majorarea în continuare a prețurilor bunurilor imobile rezidențiale și evoluția robustă a creditelor ipotecare au contribuit la creșterea gradului de îndatorare a gospodăriilor populației și la supraevaluarea estimată a prețurilor în sectorul imobiliar rezidențial, contribuind la acumularea de vulnerabilități în viitor.[6]

Ameliorarea perspectivelor economice globale și condițiile de finanțare favorabile au redus în continuare volatilitatea pieței, deși evoluția alertă a prețurilor activelor financiare și persistența interesului pentru obținerea de randamente generează temeri legate de supraevaluare. Nivelurile ridicate ale evaluărilor pe anumite segmente ale pieței, combinate cu vulnerabilitățile și incertitudinile restante, expun piețele la corecții și la reducerea dezordonată a gradului de îndatorare.[7] Segmentul obligațiunilor cu randament ridicat pare deosebit de vulnerabil la o reevaluare pronunțată în cazul unei modificări abrupte a așteptărilor investitorilor cu privire la perspectivele creșterii sau al unei majorări bruște a ratelor dobânzilor.

2.2 Riscuri și priorități 2022-2024

Supravegherea bancară a BCE și-a definit prioritățile în materie de supraveghere pe baza unei evaluări a principalelor riscuri și vulnerabilități la adresa sectorului bancar european. Cele trei priorități pentru perioada 2022-2024 sunt importante în egală măsură. Scopul acestora este de a se asigura că băncile (1) sunt solide la ieșirea din pandemie, (2) profită de oportunitatea de a remedia deficiențele structurale prin strategii eficace de digitalizare și o guvernanță consolidată și (3) contracarează riscurile emergente. Fiecare prioritate este asociată unui set de obiective strategice și programe de lucru la nivel înalt care vizează soluționarea principalelor vulnerabilități identificate ca parte a exercițiului privind riscurile și prioritățile din acest an. Următoarele secțiuni oferă mai multe detalii cu privire la rezultatul acestei evaluări a riscurilor și prezintă activitățile de supraveghere planificate pentru a soluționa aceste vulnerabilități specifice.

Prioritatea 1: soliditatea băncilor la ieșirea din pandemie

Combaterea efectelor nefavorabile ale pandemiei de COVID-19 și asigurarea menținerii rezilienței sectorului bancar reprezintă un obiectiv esențial pentru autoritățile de supraveghere. Posibila deteriorare a calității activelor, legată de retragerea progresivă a sprijinului din partea autorităților guvernamentale și a politicii monetare, precum și eventualele corecții ale evaluărilor pe piețele financiare necesită atenție din partea autorităților de supraveghere pentru a contracara dificultățile pe termen scurt și mediu cu care se confruntă băncile.

Vulnerabilitatea principală: deficiențe la nivelul cadrelor de gestionare a riscului de credit

Obiectiv strategic: instituțiile supravegheate ar trebui să își îmbunătățească practicile de gestionare a riscului de credit, în special în ceea ce privește identificarea, măsurarea anticipativă și diminuarea riscurilor de credit în timp util.

Una dintre caracteristicile unice ale crizei generate de pandemia de COVID-19 este că, pe fondul unei scăderi enorme a producției economice, creditele neperformante au continuat să se reducă, datorită măsurilor excepționale de politică adoptate pentru a sprijini economia reală. Aceste acțiuni fără precedent au distorsionat, de asemenea, bonitatea debitorilor și au pus la încercare capacitatea băncilor de a gestiona cu acuratețe și în mod proactiv riscul de credit. În pofida inițiativelor întreprinse în ultimele luni cu scopul de a evalua și a testa gradul de pregătire a băncilor pentru a face față deteriorării tot mai considerabile a calității activelor, s-a constatat, în urma inițiativei „Scrisoare adresată președinților de bănci”[8], că există încă deficiențe semnificative în cadrele de gestionare a riscului de credit ale mai multor bănci. Principalele domenii care suscită preocupări se referă la identificarea și clasificarea debitorilor aflați în situații de dificultate, la evaluarea garanțiilor și la caracterul adecvat al practicilor de provizionare. Deși astfel de deficiențe ar putea afecta reziliența băncilor la posibile declinuri viitoare, unele bănci au început deja să elibereze provizioanele constituite în scopuri preventive. În acest context, Supravegherea bancară a BCE va dialoga în mod proactiv cu băncile care au raportat deficiențe semnificative în unul sau mai multe dintre domeniile vizate de această inițiativă și, după caz, va efectua controale, inspecții la fața locului și investigații privind modelele interne țintite. De asemenea, autoritățile de supraveghere vor examina și vor testa punerea în aplicare de către bănci a ghidului Autorității Bancare Europene privind inițierea și monitorizarea creditelor[9], cu un accent deosebit pe portofoliile imobiliare.

Principalele activități de supraveghere planificate:

- Monitorizarea de către ECS a deficiențelor în gestionarea riscului de credit identificate în cursul exercițiului „Scrisoare adresată președinților de bănci”, precum și inspecții la fața locului țintite[10]

- Analize țintite în domeniul identificării, monitorizării și evaluării riscului de credit, precum și dimensiunile relevante ale cadrului de provizionare IFRS 9

- Monitorizarea de către ECS a măsurilor aplicate de băncile afectate și investigații țintite ale modelelor interne cu privire la modificările modelelor legate de punerea în aplicare a programului ABE de reparare a modelelor interne de rating sau generate de impactul pandemiei

Vulnerabilitatea principală: expuneri la sectoare vulnerabile la pandemia de COVID-19, inclusiv sectorul imobiliar comercial

Obiectiv strategic: consolidarea supravegherii asupra expunerilor instituțiilor supravegheate la sectoare vulnerabile la pandemia de COVID-19, inclusiv sectorul imobiliar comercial.

Companiile cu un grad ridicat de îndatorare din sectoarele economice mai sensibile la impactul pandemiei rămân deosebit de vulnerabile la eliminarea treptată a măsurilor de sprijin. Deși redresarea economică progresivă, perspectivele favorabile și durata mai îndelungată a unor măsuri de sprijin, precum garanțiile acordate de entitățile din sectorul public, reduc riscul unui salt al numărului de cazuri de neîndeplinire a obligațiilor de plată în sectorul corporativ, expunerile băncilor la companiile vulnerabile rămân sensibile la o posibilă deteriorare a calității activelor și trebuie să fie monitorizate și gestionate în mod corespunzător. Această evoluție este relevantă îndeosebi pentru expunerile băncilor la piața imobiliară comercială, care a cunoscut un declin pe seama unei reorientări a cererii ca urmare a pandemiei. Prin urmare, Supravegherea bancară a BCE își va intensifica controlul asupra expunerilor băncilor la companii vulnerabile la pandemia de COVID-19 și va efectua controale și inspecții la fața locului țintite pentru a evalua comparativ și a testa gestionarea de către bănci a expunerilor la sectorul imobiliar comercial, inclusiv practicile de evaluare a garanțiilor.

Principalele activități de supraveghere planificate:

- Monitorizarea periodică a expunerilor băncilor la sectoarele vulnerabile

- Controale și inspecții la fața locului țintite ale expunerilor băncilor la sectorul imobiliar comercial

Vulnerabilitatea principală: expuneri la finanțare prin îndatorare

Obiectiv strategic: prevenirea acumulării de riscuri necontrolate în domeniul finanțării prin îndatorare și încurajarea aderării băncilor la așteptările în materie de supraveghere prevăzute în liniile directoare aferente ale BCE.[11]

Interesul pentru obținerea de randamente într-un mediu caracterizat de niveluri scăzute susținute ale ratelor dobânzilor, de lichiditate abundentă și de măsuri masive de sprijin a contribuit la acumularea în continuare de riscuri pe piața împrumuturilor cu efect de levier. Emisiunile cu efect de levier la nivel mondial și european au continuat să se intensifice, expansiunea fiind însoțită de o relaxare a standardelor de creditare corespunzătoare. În contextul sporirii apetitului pentru operațiuni cu efect de levier mai riscante raportat de unele bănci mari supravegheate, Supravegherea bancară a BCE își va intensifica în continuare eforturile de prevenire a acumulării de riscuri necontrolate pe acest segment. Activitățile autorităților de supraveghere vor include inspecții la fața locului țintite, menite să asigure consolidarea de către bănci a gestionării riscurilor legate de împrumuturile cu efect de levier. Inspecțiile vor ține cont în mod special de standardele de subscriere, de gestionarea riscului de sindicalizare, de apetitul pentru risc și de cerințele de capital. De asemenea, se anticipează că băncile vor respecta așteptările în materie de supraveghere prevăzute în liniile directoare ale BCE privind operațiunile cu efect de levier.

Principalele activități de supraveghere planificate:

- Continuarea evaluării de către ECS a riscurilor cu privire la finanțarea prin îndatorare și monitorizarea eforturilor instituțiilor semnificative de a implementa așteptările în materie de supraveghere evidențiate în liniile directoare aferente ale BCE

- Inspecții la fața locului țintite

Vulnerabilitatea principală: sensibilități la șocuri la nivelul ratelor dobânzilor și al marjelor de credit

Obiectiv strategic: instituțiile supravegheate ar trebui să dispună de mecanisme solide pentru a gestiona impactul șocurilor la nivelul ratelor dobânzilor pe termen mediu și al marjelor de credit și pentru a-și ajusta cadrele de evaluare, diminuare și monitorizare a riscurilor ori de câte ori este necesar.[12]

Mediul caracterizat de rate scăzute ale dobânzilor, măsurile extraordinare de sprijin legate de politica fiscală și cea monetară și interesul pentru obținerea de randamente au condus la supraevaluări pe unele segmente ale pieței financiare, uneori deconectate de la fundamentele economice. Această situație ar putea exacerba probabilitatea riscului unei reevaluări pe piețele obligațiunilor guvernamentale și ale celor corporative sau pe piețele de capital. Aceasta reprezintă o sursă de preocupare pentru autoritățile de supraveghere, în special având în vedere sensibilitățile semnificative ale băncilor față de unii dintre factorii de risc corespunzători, îndeosebi ratele dobânzilor și marjele de credit. Deși evenimentele care ar putea genera o reevaluare fundamentală pe piețe sunt dificil de anticipat, rămâne esențial, din perspectiva supravegherii, să se asigure că instituțiile supravegheate sunt pregătite să facă față acestor corecții și, în special, unor posibile șocuri la nivelul ratelor dobânzilor pe termen mediu și al marjelor de credit. Băncile ar trebui să dispună de cadre robuste de gestionare a riscurilor pentru evaluarea, diminuarea și monitorizarea unor astfel de riscuri și să adopte în timp util măsuri de remediere ori de câte ori sunt identificate deficiențe. Începând cu anul viitor, prin implicarea periodică a ECS, precum și prin controale și inspecții la fața locului țintite, Supravegherea bancară a BCE se va concentra mai mult asupra asigurării faptului că băncile sunt pregătite în mod corespunzător pentru a face față unor astfel de șocuri pe piață.

Principalele activități de supraveghere planificate:

- Controale țintite ale evaluării, monitorizării și gestionării ratelor dobânzilor și marjelor de credit ale băncilor atât în portofoliul de tranzacționare, cât și în cel bancar

- Monitorizarea de către ECS a planurilor de măsuri de remediere ale băncilor ori de câte ori sunt identificate deficiențe semnificative, precum și inspecții la fața locului țintite

Prioritatea 2: soluționarea deficiențelor structurale prin strategii eficace de digitalizare și printr-o guvernanță consolidată

Pentru a sprijini reziliența și sustenabilitatea modelelor de afaceri ale băncilor, autoritățile de supraveghere vor adopta inițiative specifice pentru a încuraja băncile să remedieze deficiențele persistente atât în domeniul transformării digitale, cât și în ceea ce privește capacitățile de coordonare ale organelor lor de conducere.

Vulnerabilitatea principală: deficiențe ale strategiilor de transformare digitală ale băncilor

Obiectiv strategic: instituțiile supravegheate ar trebui să adopte o transformare digitală solidă și să dispună de mecanisme adecvate pentru ca modelele lor de afaceri să fie sustenabile pe termen lung.

Pentru a depăși dificultățile generate de pandemie și pentru a răspunde modificării preferințelor clienților, instituțiile supravegheate au accelerat adoptarea de tehnologii. Aceasta le permite, de asemenea, să țină pasul cu dezvoltarea de noi tehnologii aplicate sectorului financiar și cu concurența tot mai mare generată de „nativi digitali” precum FinTech și BigTech. În plus, nivelurile scăzute ale profitabilității au reprezentat o caracteristică de lungă durată a instituțiilor semnificative, adânc înrădăcinată, printre alți factori, în vulnerabilitățile structurale legate de capacitatea excedentară și de ineficiențe la nivelul costurilor. Procesul de transformare digitală ar putea constitui, de asemenea, o pârghie pentru a îmbunătăți eficiența și a oferi noi oportunități de majorare a veniturilor. În acest context, autoritățile de supraveghere își vor intensifica eforturile de comparare și evaluare a strategiilor de digitalizare ale băncilor pentru a se asigura că acestea dispun de mecanisme adecvate (de exemplu, guvernanță, resurse, competențe, gestionarea riscurilor etc.) care să le garanteze durabilitatea pe termen lung. Pentru îndeplinirea acestui obiectiv, ECS vor efectua inspecții la fața locului țintite și vor monitoriza băncile care raportează deficiențe semnificative în acest domeniu.

Principalele activități de supraveghere planificate:

- Sondaj privind strategiile de digitalizare ale băncilor

- Analiza comparativă și monitorizarea de către ECS a băncilor ale căror strategii de transformare digitală prezintă deficiențe semnificative

- Inspecții la fața locului țintite în domeniile în care sunt identificate principalele deficiențe

Vulnerabilitatea principală: deficiențe în ceea ce privește capacitățile de coordonare ale organelor de conducere

Obiectiv strategic: instituțiile supravegheate ar trebui să remedieze deficiențele legate de funcționarea și componența organelor de conducere.

Mecanismele robuste de guvernanță, controalele interne solide și datele fiabile sunt esențiale pentru promovarea unui proces decizional adecvat și pentru reducerea asumării unor riscuri excesive, atât în perioadele normale, cât și în cele de criză. În pofida progreselor înregistrate de bănci în ultimii ani, autoritățile de supraveghere continuă să raporteze un număr mare de constatări care indică deficiențe structurale la nivelul funcțiilor de control intern, al funcționării organelor de conducere sau al agregării datelor privind riscurile și al capacităților de raportare. Dificultățile cu care se confruntă băncile pentru a remedia aceste deficiențe în timp util generează preocupări legitime cu privire la eficacitatea consiliilor lor de administrație și la capacitățile lor de coordonare strategică. În vederea contracarării riscurilor și a provocărilor generate de evoluția constantă a peisajului bancar, băncile au nevoie de planuri de măsuri de remediere eficace și oportune pentru a soluționa constatările restante în materie de supraveghere și pentru a spori eficacitatea consiliilor lor de administrație. În acest context, Supravegherea bancară a BCE va desfășura activități de supraveghere care să permită înregistrarea de progrese în această direcție, în special în ceea ce privește funcționarea și capacitatea de monitorizare și de testare a organelor de conducere. În plus, Supravegherea bancară a BCE se va concentra asupra caracterului adecvat colectiv și a diversității organelor de conducere, aceste două aspecte reprezentând principalii factori determinanți ai eficacității lor. Activitățile de supraveghere planificate vor include colectarea datelor, controale țintite ale băncilor cu deficiențe în ceea ce privește componența și funcționarea organelor lor de conducere, inspecții la fața locului, precum și (re)evaluări țintite alte competenței și onorabilității bazate pe riscuri.

Principalele activități de supraveghere planificate:

- Controale țintite ale eficacității organelor de conducere ale băncilor și inspecții la fața locului țintite

- Elaborarea și punerea în aplicare a unei politici privind diversitatea și a unei abordări bazate pe riscuri pentru evaluările competenței și onorabilității

Prioritatea 3: contracararea riscurilor emergente

Băncile se confruntă cu o serie de riscuri emergente și în evoluție care se pot materializa atât pe termen scurt, cât și pe termen lung. Este esențial ca Supravegherea bancară a BCE să monitorizeze situația și să își elaboreze și calibreze în mod adecvat răspunsul în materie de supraveghere. Prin urmare, autoritățile de supraveghere bancară vor urmări să asigure că sunt abordate vulnerabilitățile legate de trei teme emergente: riscurile legate de schimbările climatice și cele de mediu, creșterea riscului de credit al contrapărții față de instituții financiare nebancare mai riscante și mai puțin transparente, precum și reziliența operațională și informatică.

Vulnerabilitatea principală: expunere la riscurile legate de schimbările climatice și cele de mediu

Obiectiv strategic: instituțiile supravegheate ar trebui să integreze în mod proactiv riscurile legate de schimbările climatice și cele de mediu în strategiile lor de afaceri și în cadrele lor de guvernanță și de gestionare a riscurilor, cu scopul de a reduce și a raporta aceste riscuri, precum și de a respecta cerințele de reglementare corespunzătoare.

Combaterea riscurilor generate de schimbările climatice și de degradarea mediului va fi, fără îndoială, una dintre principalele provocări pentru bănci și autoritățile de supraveghere în anii următori. Tranziția către o economie cu emisii scăzute de dioxid de carbon prezintă riscuri semnificative pentru bănci prin intermediul unui ansamblu de canale de transmisie, de exemplu prin expunerile la firme cu emisii ridicate de dioxid de carbon. În plus, o parte substanțială a expunerilor băncilor se referă la firme aflate în zone care sunt deja puternic expuse sau tot mai expuse la pericole fizice.[13] O evaluare recentă efectuată de BCE arată că băncile au înregistrat unele progrese în ceea ce privește adaptarea practicilor lor, dar într-un ritm încă prea lent.[14] Din acest motiv, este esențial ca băncile să elaboreze o strategie de reducere a riscurilor, cu scopul de a diminua impactul pe termen lung al riscurilor privind schimbările climatice și cele de mediu, și să își adapteze strategia de afaceri, guvernanța și cadrele de gestionare a riscurilor în vederea unei integrări adecvate a acestor riscuri.[15] Prin urmare, Supravegherea bancară a BCE va efectua anul viitor o testare la stres privind schimbările climatice, considerată un exercițiu de învățare atât pentru bănci, cât și pentru autoritățile de supraveghere[16], precum și o analiză tematică destinată evaluării progreselor înregistrate de bănci în vederea atingerii acestui obiectiv.[17] Autoritățile de supraveghere vor efectua, de asemenea, inspecții la fața locului, vor dialoga cu instituțiile care prezintă deficiențe semnificative în cadrul procesului lor de gestionare a riscurilor legate de schimbările climatice și cele de mediu pentru a asigura implementarea în timp util de către acestea a unor planuri solide de măsuri de remediere și vor monitoriza conformitatea cu viitoarele cerințe de reglementare. Întrucât majoritatea instituțiilor supravegheate au înregistrat doar progrese limitate în ceea ce privește alinierea practicilor lor de raportare la așteptările în materie de supraveghere,[18] Supravegherea bancară a BCE va continua să monitorizeze măsurile de remediere adoptate de bănci în acest domeniu important.[19]

Principalele activități de supraveghere planificate:

- Testări la stres de tip ascendent (bottom-up) cu privire la riscurile climatice și elaborarea celor mai bune practici în materie de testări la stres cu privire la schimbările climatice

- Analiza tematică a strategiilor băncilor și a cadrelor de guvernanță și de gestionare a riscurilor

- Inspecții la fața locului

- Monitorizarea de către ECS a practicilor de raportare ale băncilor și a respectării așteptărilor în materie de supraveghere prevăzute în ghidul BCE pe această temă[20]

Vulnerabilitatea principală: expuneri la riscul de credit al contrapărții, în special față de instituții financiare nebancare

Obiectiv strategic: instituțiile supravegheate ar trebui să dispună de cadre solide de guvernanță și de gestionare a riscurilor pentru a face față expunerilor sporite la riscul de credit al contrapărții generate de serviciile pe piața de capital.

Mediul caracterizat de rate scăzute ale dobânzilor, care favorizează, la rândul său, strategii pentru obținerea de randamente, a încurajat unele bănci să sporească volumul de servicii pe piața de capital furnizate contrapărților mai riscante și mai puțin transparente, adesea instituții financiare nebancare. Impactul semnificativ pe care falimentele recente ale acestor contrapărți (de exemplu, fonduri speculative și birouri familiale) l-au avut asupra unor bănci a evidențiat riscurile, generate de guvernanța deficitară și practicile inadecvate de gestionare a riscurilor, la care pot fi expuse băncile puternic implicate în aceste activități. În acest context, Supravegherea bancară a BCE va efectua anul viitor controale și inspecții la fața locului țintite în materie de guvernanță și gestionarea riscului de credit al contrapărții pentru a identifica orice deficiențe relevante. În plus, Supravegherea bancară a BCE va finaliza evaluările serviciilor de tip prime brokerage cu scopul de a clarifica așteptările în materie de supraveghere în ceea ce privește gestionarea de către bănci a expunerilor la instituțiile financiare nebancare. Pe parcursul acestor exerciții, ECS vor dialoga cu băncile care prezintă deficiențe semnificative în aceste domenii, pentru a asigura că acestea sunt remediate în mod corespunzător și cu promptitudine.

Principalele activități de supraveghere planificate:

- Controale și inspecții la fața locului țintite privind guvernanța și gestionarea riscului de credit al contrapărții

- Finalizarea evaluărilor serviciilor de tip prime brokerage pentru a clarifica așteptările în materie de supraveghere în ceea ce privește gestionarea expunerilor la instituțiile financiare nebancare

- Monitorizarea de către ECS a măsurilor aplicate de băncile care prezintă deficiențe semnificative în aceste domenii

Vulnerabilitatea principală: deficiențe în ceea ce privește externalizarea serviciilor informatice și reziliența cibernetică

Obiectiv strategic: promovarea unor mecanisme mai robuste de externalizare a serviciilor informatice și a unei reziliențe sporite față de amenințările cibernetice la nivelul instituțiilor supravegheate prin intensificarea progresivă a activităților de supraveghere care abordează practicile băncilor de gestionare a riscurilor în aceste domenii.

Gestionarea inadecvată a riscurilor legate de externalizarea serviciilor informatice de către băncile supravegheate, alături de dependența tot mai mare a acestora de furnizori terți de servicii informatice (inclusiv furnizori de servicii de tip cloud) generează preocupări care justifică o atenție sporită în materie de supraveghere. Autoritățile de supraveghere vor efectua o evaluare a acordurilor de externalizare ale băncilor și vor iniția un dialog cu cele care prezintă deficiențe semnificative pentru a asigura că acestea adoptă în timp util planuri de măsuri de remediere corespunzătoare.

Deși instituțiile semnificative au manifestat o reziliență operațională puternică pe tot parcursul pandemiei, numărul incidentelor cibernetice raportate BCE a crescut începând din anul 2020[21], multe dintre acestea conținând adesea un element de intenție răuvoitoare și având potențialul de a se materializa în pierderi semnificative în viitor. Ca urmare a accelerării strategiilor digitale ale băncilor și a dependenței crescânde a acestora de tehnologiile informației, este esențial să se îmbunătățească reziliența acestora față de amenințările cibernetice. În acest context, autoritățile de supraveghere vor acorda treptat a atenție sporită evaluării caracterului adecvat al rezilienței cibernetice a băncilor și vor monitoriza în mod activ măsurile aplicate de băncile care prezintă deficiențe semnificative în acest domeniu.

Principalele activități de supraveghere planificate:

- Colectarea de date privind registrele de externalizare ale băncilor

- Controale și inspecții la fața locului țintite privind reziliența cibernetică și acordurile de externalizare a serviciilor informatice

- Monitorizarea de către ECS a măsurilor aplicate de băncile care prezintă deficiențe semnificative în aceste domenii

© Banca Centrală Europeană 2021

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE (disponibil numai în limba engleză).

HTML ISBN , ISSN , doi :

- Băncile au intrat în pandemia de COVID-19 cu poziții de capital mult mai puternice ca urmare a reformelor în domeniul reglementării care au urmat marii crize financiare și a realizărilor din primii șase ani de supraveghere unică în cadrul uniunii bancare. Măsurile de sprijin introduse de BCE și de autoritățile macroprudențiale naționale au generat marje suplimentare de capital.

- A se vedea Supravegherea bancară a BCE – Evaluarea riscurilor și vulnerabilităților pentru 2021.

- Proiecțiile macroeconomice ale experților BCE, septembrie 2021.

- Declarație de politică monetară, conferința de presă din 9 septembrie 2021.

- Raportul Financial Stability Review, BCE, noiembrie 2021.

- Ibidem.

- Ibidem.

- Scrisoare către bănci privind identificarea și măsurarea riscului de credit în contextul pandemiei de coronavirus (COVID-19), Supravegherea bancară a BCE, decembrie 2020.

- Ghid privind inițierea și monitorizarea creditelor (EBA/GL/2020/06), Autoritatea Bancară Europeană, mai 2020.

- În acest document, termenul „inspecții la fața locului țintite” se referă la inspecțiile la fața locului care acoperă doar un subset relevant de instituții supravegheate.

- „”, Banca Centrală Europeană, 2017.

- Activitățile de supraveghere destinate contracarării posibilelor șocuri la adresa ratelor dobânzilor/marjelor de credit și expunerile la riscul de credit al contrapărții nu ar trebui analizate separat. Acestea se vor completa și fundamenta reciproc în vederea disipării preocupărilor mai ample legate de corecții pe piețele financiare.

- Raportul Financial Stability Review, BCE, mai 2021.

- „The state of climate and environmental risk management in the banking sector”, Supravegherea bancară a BCE, noiembrie 2021.

- „”, discurs suținut de Frank Elderson, Viena, 20 octombrie 2021.

- Comunicarea oficială a BCE către băncile participante: „Information on participation in the 2022 ECB Climate Risk Stress Test”, Frankfurt pe Main, 18 octombrie 2021.

- „The clock is ticking for banks to manage climate and environmental risks”, articol publicat în Supervision Newsletter, BCE, august 2021.

- Ibidem.

- „The state of climate and environmental risk management in the banking sector”, Supravegherea bancară a BCE, noiembrie 2021.

- A se vedea „”, BCE, noiembrie 2020.

- „IT and cyber risk: a constant challenge”, articol publicat în Supervision Newsletter, august 2021.