EKP pangandusjärelevalve: ühtse järelevalvemehhanismi prioriteedid aastateks 2022–2024

1 Sissejuhatus

Järelevalve alla kuuluvate krediidiasutuste vastupanuvõime on möödunud aasta vältel püsinud, ehkki Euroopa pangandussektori riskimaastikku kujundab jätkuvalt koroonaviiruse (COVID-19) pandeemia mõju. Järelevalve alla kuuluvad krediidiasutused on suutnud pandeemia puhkemisest tingitud negatiivse majandusšokiga toime tulla. Nad on üldjoontes jätkuvalt hästi kapitaliseeritud[1] ja suutelised aitama kodumajapidamistel, väikestel ja keskmise suurusega ettevõtetel ning äriühingutel üleilmsest tervishoiukriisist tulenevate probleemidega hakkama saada. Makromajanduslike tingimuste paranemine võrreldes eelmise aastaga[2] on mõningaid pangandussektorit ähvardavaid riske vähendanud, kuid majanduse väljavaade on endiselt ebakindel ning tundlik pandeemia arengu ja tarneahela hiljutiste kitsaskohtade suhtes. Seda arvesse võttes ning ehkki erakorralised toetusmeetmed on aidanud vältida pankrottide arvu järsku tõusu ja viivislaenude suurt kasvu, tekitab pankade varade kvaliteet endiselt muret, kuna pandeemia mõju võib täiel määral avalduda alles keskpikas perspektiivis pärast seda, kui suurem osa avaliku sektori erakorralistest toetusmeetmetest on lõppenud. Peale selle tekitab rekordiliselt madala reaaltulususe ja ülehindamiste koostoime muret finantsturgudel riskide võimaliku ümberhindamise pärast, mis – kui see realiseerub – võib kahjustada ka pankade üldist vastupanuvõimet. Samuti on kriis süvendanud mitmeid struktuurseid nõrkusi, mis on muu hulgas seotud pankade ärimudelite jätkusuutlikkuse ja sisejuhtimisega. Nendega toimetulekuks peavad pangad ja järelevalveasutused võtma tõhusaid ja õigeaegseid meetmeid. Ühtlasi peavad järelevalveasutused ennetavalt leevendama tekkivaid ja kujunevaid riske, näiteks kliima- ja keskkonnariskide valdkonnas.

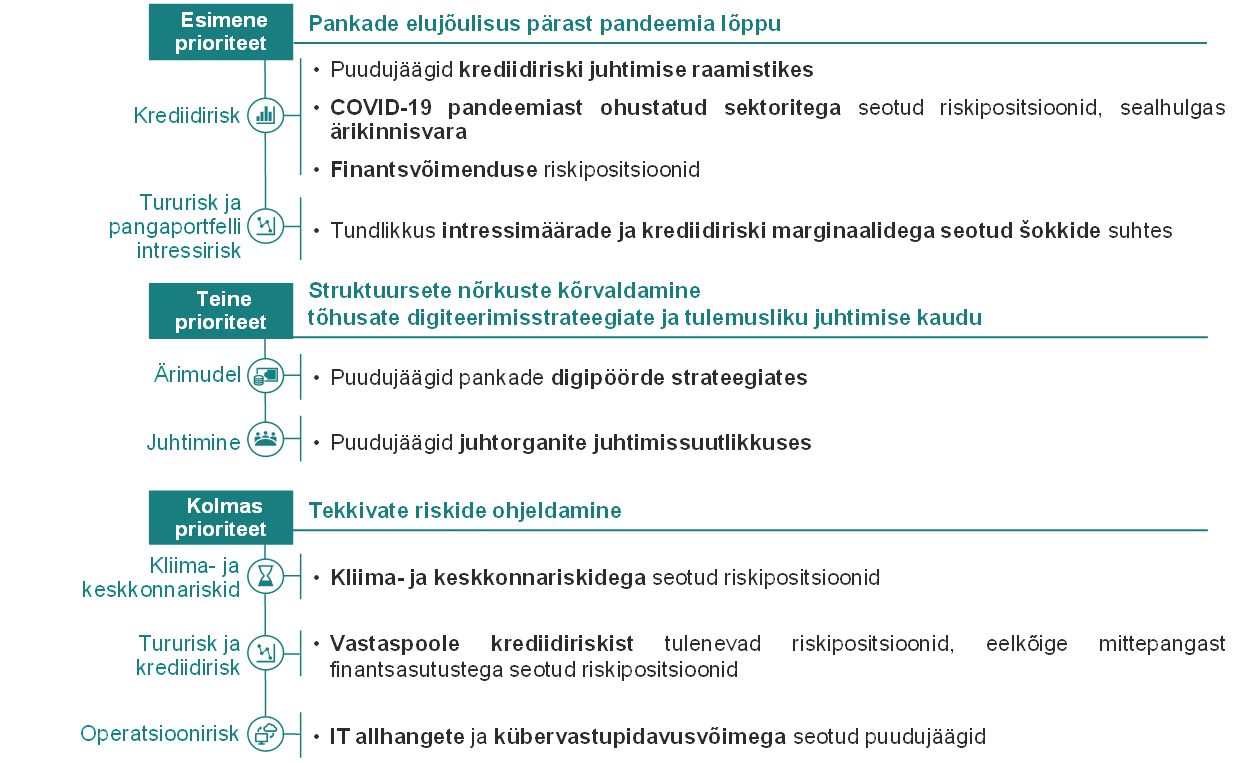

Eespool öeldut arvesse võttes hindas EKP pangandusjärelevalve koostöös riiklike pädevate asutustega põhjalikult enda otsese järelevalve alla kuuluvate oluliste krediidiasutuste peamisi riske ja haavatavusi ning kehtestas sellest lähtuvalt oma järgmise kolme aasta strateegilised prioriteedid. Aastateks 2022–2024 kindlaks määratud kolme prioriteedi eesmärk on tagada, et pangad 1) jäävad pärast pandeemia lõppu elujõuliseks; 2) kasutavad võimalust kõrvaldada struktuurseid nõrkusi tõhusate digiteerimisstrateegiate ja tulemusliku juhtimise kaudu ning 3) ohjeldavad tekkivaid riske, sealhulgas kliima- ja keskkonnariske ning IT- ja küberriske (vt joonis 1). EKP pangandusjärelevalve on iga prioriteedi jaoks välja töötanud strateegilised eesmärgid ja nende aluseks olevad töökavad järgmiseks kolmeks aastaks. Nende eesmärk on tegeleda kõige olulisemate haavatavustega, mis käesoleva aasta riskide ja prioriteetide hindamise käigus tuvastati (üksikasjalikumalt vt punkt 2.2).

Joonis 1

2022–2024. aasta järelevalveprioriteedid pankades tuvastatud nõrkuste kõrvaldamiseks

Allikas: EKP.

Märkus. Joonisel on näidatud kolm järelevalveprioriteeti ja seonduvad haavatavused, millega kavatsetakse lähiaastatel EKP pangandusjärelevalve sihipäraste meetmete kaudu tegeleda. Kõik haavatavused on seotud vastavate üldiste riskikategooriatega. Järelevalvemeetmeid, mis tegelevad intressimäärade ja krediidiriski marginaalidega seotud võimalike šokkidega ning vastaspoole krediidiriskist tulenevate riskipositsioonidega, ei tohiks vaadelda eraldi. Need on vastastikku täiendavad, et käsitleda finantsturgudel toimuvate korrektsioonidega seotud üldisemaid probleeme.

Riskide tuvastamise ja prioriteetide seadmise protsess (mida nimetatakse ka riskide ja prioriteetide hindamiseks) on keskne mehhanism EKP pangandusjärelevalve järgmise kolme aasta strateegia väljatöötamisel ja sõnastamisel. See toetab kogu ühtset järelevalvemehhanismi hõlmavaid jõupingutusi järelevalvetegevuse prioriteetide seadmiseks ja kooskõlastamiseks keskpikas perspektiivis. Järelevalveprioriteedid annavad suuniseid ühistele järelevalverühmadele, et edendada EKP otsese järelevalve alla kuuluvate oluliste krediidiasutuste järelevalve kavandamise tulemuslikkust ja järjepidevust. Samuti annavad need olulise panuse järelevalvealase läbivaatamise ja hindamise protsessi (SREP), arvestades et haavatavused ja probleemid võivad pankade lõikes erineda. Ühtlasi aitavad järelevalveprioriteedid riiklikel järelevalveasutustel määratleda proportsionaalsel viisil oma prioriteedid vähem oluliste krediidiasutuste järelevalves. Prioriteetide läbipaistva avaldamise raames selgitatakse ka pankadele seatud järelevalveootusi, suurendatakse järelevalvealast mõju pangandussektorile ning aidatakse tagada võrdsed tingimused. Järelevalveprioriteedid hõlmavad kolme aastat, mille jooksul on võimalik saavutada tuvastatud haavatavuste kõrvaldamisel häid tulemusi. EKP pangandusjärelevalve jälgib ja hindab pidevalt nii järelevalve alla kuuluvate krediidiasutuste riskide ja haavatavuste arengut kui ka seda, milliseid edusamme tehakse seatud prioriteetide rakendamisel. Ehkki strateegilised prioriteedid vaadatakse uuesti läbi igal aastal, võimaldab selline pidev järelevalve EKP pangandusjärelevalvel vajaduse korral lühikese etteteatamisega oma prioriteete ja vastavaid tegevusi paindlikult kohandada.

Allpool esitatakse üksikasjalikum teave 2022.–2024. aasta riskide ja haavatavuste hindamise tulemuste, seonduvate prioriteetide ja nende aluseks olevate töökavade kohta, mis on suunatud EKP otsese järelevalve all olevatele olulistele krediidiasutustele. Samal ajal toimub ka muu korraline järelevalvetegevus, mida käesolevas dokumendis sõnaselgelt ei mainita, kuid mis täiendab tööd prioriteetsetes valdkondades.

2 2022.–2024. aasta järelevalveprioriteedid ja riskihinnang

2.1 Järelevalve alla kuuluvate krediidiasutuste tegevuskeskkond

Majandusväljavaade on möödunud aastaga võrreldes paranenud, kuid ebakindlus püsib, sest majanduse olukord sõltub pandeemia arengust ja tarneahela kitsaskohtade püsimisest. Euroala majanduses peaks pandeemiaeelne SKP tase prognooside kohaselt taastuma juba 2021. aasta lõpus. Valdavalt on selle põhjuseks sise- ja välisnõudluse jõuline elavnemine seoses piiramismeetmete leevendamisega ja vaktsineerituse määra tõusuga ning toetava eelarve- ja rahapoliitikaga.[3] Kui pandeemia võimalik taaspuhkemine nakkuslikumate viirusvariantide ja vaktsiinide tõhususe vähenemise tõttu toob kaasa vajaduse kehtestada uuesti piiramismeetmed, võib see tekitada ulatuslikumat majanduskahju ja taastumise tempot aeglustada. Peale selle võivad majandusväljavaadet ohustada oodatust püsivamad tarnehäired.[4]

Võlataseme märkimisväärne tõus majanduse eri osades võib kaasa tuua maksevõimeriski suurenemise eelkõige majandussektorites ja/või riikides, mida pandeemia on ulatuslikumalt mõjutanud. Euroala valitsemissektori võla suhe SKPsse on pärast viimast hindamist veelgi halvenenud, tekitades muret selle pärast, mis juhtuks intressimäärade järsu tõusu korral.[5] Samal perioodil on oluliselt suurenenud ka erasektori võla suhe SKPsse, mis omakorda võib kahjustada suure võlakoormusega ettevõtete ja kodumajapidamiste laenuteenindusvõimet. Majandustegevuse laiapõhjaline elavnemine on aidanud parandada väljavaateid ettevõtlussektoris, kus kasumid on taastumas. Kui toetusmeetmed tühistatakse, võib aga maksevõimerisk siiski suureneda, eelkõige pandeemia tõttu kõige rängemalt kannatanud majandussektorites. Eriti on see mõjutanud ärikinnisvara sektorit, kus tehingute arv ja hinnad on oluliselt langenud. Teiselt poolt on elamukinnisvarahindade jätkuv tõus ja hüpoteeklaenude suur maht hoogustanud kodumajapidamiste võlakoormuse kasvu ja soodustanud elamukinnisvarahindade arvestuslikku ülehindamist, süvendades seeläbi haavatavuste edasist kuhjumist.[6]

Maailmamajanduse väljavaadete paranemine ja toetavad rahastamistingimused on volatiilsust turgudel veelgi vähendanud, ent finantsvarahindade kiire areng ja jätkuvad tulususepüüdlused tekitavad muret ülehindamise pärast. Mõnes turusegmendis esineva ülehindamise ning endiselt esineva haavatavuse ja ebakindluse tulemusel on turud avatud korrektsioonide ja finantsvõimenduse korratu vähendamise ohule.[7] Suure tulususega võlakirjade segment näib olevat järsu ümberhindamise suhtes eriti haavatav, kui investorite ootused majanduskasvu väljavaadete suhtes äkiliselt muutuvad või intressimäärad järsult tõusevad.

2.2 Riskid ja prioriteedid aastatel 2022–2024

EKP pangandusjärelevalve on määratlenud oma järelevalveprioriteedid, tuginedes Euroopa pangandussektori peamiste riskide ja haavatavuste hinnangule. Kõik kolm aastateks 2022–2024 seatud prioriteeti on võrdselt olulised. Nende eesmärk on tagada, et pangad 1) jäävad pärast pandeemia lõppu elujõuliseks, 2) kasutavad võimalust kõrvaldada struktuurseid nõrkusi tõhusate digiteerimisstrateegiate ja tulemusliku juhtimise kaudu ning 3) ohjeldavad tekkivaid riske. Iga prioriteet on seotud strateegiliste eesmärkide ja nende aluseks olevate üldiste töökavadega, mille eesmärk on tegeleda käesoleva aasta riskide ja prioriteetide hindamise käigus tuvastatud peamiste haavatavustega. Allpool esitatakse üksikasjalikum teave riskide hindamise tulemuste kohta ja antakse ülevaade konkreetsete haavatavuste kõrvaldamiseks kavandatud järelevalvemeetmetest.

Esimene prioriteet: pankade elujõulisus pärast pandeemia lõppu

Järelevalveasutuste jaoks on oluline eesmärk tegeleda COVID-19 pandeemia kahjuliku mõjuga ja tagada pangandussektori vastupanuvõime püsimine. Varade kvaliteedi võimalik halvenemine seoses valitsussektori toetusmeetmete ja rahapoliitika toetusmeetmete järkjärgulise kaotamisega ning võimalikud korrektsioonid finantsturgude hindamistes nõuavad järelevalveasutuste tähelepanu, et tegeleda pankade lühiajaliste ja keskpika aja probleemidega.

Peamine haavatavus: puudujäägid krediidiriski juhtimise raamistikes

Strateegiline eesmärk: järelevalve alla kuuluvad krediidiasutused peaksid tõhustama oma krediidiriski juhtimise tavasid eelkõige seoses krediidiriski õigeaegse tuvastamise, tulevikku vaatava mõõtmise ja leevendamisega.

Üks COVID-19 kriisi eripärasid on see, et majandustoodangu ulatusliku vähenemise keskkonnas on viivislaenude maht reaalmajanduse toetuseks võetud erakorraliste poliitikameetmete tulemusel jätkuvalt vähenenud. Need seninägematud meetmed on ühtlasi moonutanud laenuvõtjate krediidivõimelisuse hinnanguid ja kahandanud pankade suutlikkust krediidiriski täpselt ja ennetavalt juhtida. Ehkki möödunud paari kuu jooksul on tehtud algatusi, et hinnata ja kontrollida pankade valmisolekut varade kvaliteedi üha ulatuslikuma langusega toime tulla, leiti tegevjuhtidele saadetud kirja[8] tagasisidena, et mitme panga krediidiriski juhtimise raamistikes esineb endiselt olulisi puudusi. Peamised murekohad on seotud rahalistes raskustes olevate laenuvõtjate kindlakstegemise ja liigitamisega, tagatisvarade hindamisega ja eraldiste moodustamise tavade asjakohasusega. Ehkki sellised puudujäägid võivad pärssida pankade vastupanuvõimet võimalikele tulevastele tagasilöökidele, on mõned pangad juba hakanud ettevaatuse eesmärgil tehtud eraldisi vabastama. Seda arvesse võttes teeb EKP pangandusjärelevalve ennetavat koostööd pankadega, kes on teatanud olulistest puudustest ühes või mitmes käesoleva algatusega hõlmatud valdkonnas. Samuti tehakse vajaduse korral sihipäraseid läbivaatamisi, kohapealseid kontrolle ja sisemudelitega seotud uurimisi. Ühtlasi vaatavad järelevalveeksperdid läbi ja kontrollivad seda, kuidas pangad rakendavad Euroopa Pangandusjärelevalve suuniseid laenude väljastamise ja jälgimise kohta[9], pöörates erilist tähelepanu kinnisvaraportfellidele.

Peamised kavandatud järelevalvetegevused

- Ühiste järelevalverühmade järelmeetmed seoses tegevjuhtidele saadetud kirja tagasisidena tuvastatud krediidiriski juhtimise puudujääkidega ning sihipärased kohapealsed kontrollid[10].

- Sihipärased läbivaatamised krediidiriski tuvastamise, järelevalve ja hindamise valdkonnas ning seoses IFRS 9 kohase eraldiste raamistiku asjakohaste nõuetega.

- Ühiste järelevalverühmade järelmeetmed asjaomastes pankades ning sisemudelitega seotud sihipärased uurimised, mis käsitlevad mudelite muudatusi EBA sisereitingute meetodi paranduskava raames või tulenevalt pandeemiaolukorra tagajärgedest.

Peamine haavatavus: COVID-19 pandeemiast ohustatud sektoritega seotud riskipositsioonid, sealhulgas ärikinnisvara

Strateegiline eesmärk: suunata järelevalves suuremat tähelepanu järelevalve alla kuuluvate krediidiasutuste riskipositsioonidele COVID-19 pandeemiast ohustatud sektorites, sealhulgas ärikinnisvaras.

Pandeemia mõju suhtes tundlikumates majandussektorites tegutsevad väga suure võlakoormusega ettevõtted on toetusmeetmete järkjärgulise kaotamise suhtes endiselt eriti haavatavad. Ehkki majanduse vähehaavaline elavnemine, positiivne väljavaade ja mõnede toetusmeetmete (nt avaliku sektori asutuste antavad tagatised) kestuse pikendamine vähendavad ettevõtete makseviivituste suurenemise riski, on pankade haavatavate ettevõtetega seotud riskipositsioonid jätkuvalt tundlikud varade kvaliteedi võimalikule halvenemise suhtes ning neid tuleb asjakohasel viisil jälgida ja hallata. Eriti oluline on see pankade riskipositsioonide puhul ärikinnisvaraturul, kus toimus langus pärast nõudluse muutust pandeemiaolukorras. Seetõttu tugevdab EKP pangandusjärelevalve kontrolli pankade selliste riskipositsioonide üle, mis on seotud COVID-19 pandeemiast ohustatud ettevõtetega. Samuti teeb ta sihipäraseid läbivaatamisi ja kohapealseid kontrolle, et võrrelda ja kontrollida ärikinnisvaraga seotud riskipositsioonide haldamist ja tagatiste hindamise tavasid pankades.

Peamised kavandatud järelevalvetegevused

- Pankade haavatavate sektoritega seotud riskipositsioonide korrapärane jälgimine

- Pankade ärikinnisvaraga seotud riskipositsioonide sihipärased läbivaatamised ja kohapealsed kontrollid

Peamine haavatavus: finantsvõimenduse riskipositsioonid

Strateegiline eesmärk: ära hoida maandamata riskide kuhjumist võimendusega rahastamise valdkonnas ja toetada panku asjaomastes EKP suunistes sätestatud järelevalveootuste täitmisel.[11]

Tulususepüüdlused keskkonnas, mida iseloomustavad püsivalt madalate intressimäärade stsenaarium, küllaldane likviidsus ja ulatuslikud toetusmeetmed, on süvendanud riskide jätkuvat kuhjumist finantsvõimendusega laenude turul. Euroopas ja kogu maailmas emiteeritakse jätkuvalt üha rohkem finantsvõimendusega instrumente ning sellega on kaasnenud asjaomaste laenunõuete leevenemine. Arvestades et mõnede suurte järelevalve alla kuuluvate pankade riskivalmidus seoses riskantsemate finantsvõimendusega tehingutega kasvab, tõhustab EKP pangandusjärelevalve veelgi oma jõupingutusi, et vältida maandamata riskide kuhjumist selles segmendis. Järelevalveasutuste tegevus hõlmab sihipäraseid kohapealseid kontrolle, mille eesmärk on tagada, et pangad tugevdavad finantsvõimendusega laenudega seotud riskijuhtimist. Kontrollid hõlmavad eelkõige laenude väljastamise standardeid, sündikaatlaenude riski juhtimist, riskivalmidust ja kapitalinõudeid. Eeldatakse ka, et pangad järgivad järelevalveootusi, mis on sätestatud finantsvõimendusega tehinguid käsitlevates EKP suunistes.

Peamised kavandatud järelevalvetegevused

- Ühised järelevalverühmad jätkavad võimendusega rahastamisega seotud riskide hindamist ja jälgivad oluliste krediidiasutuste jõupingutusi asjakohastes EKP suunistes sätestatud järelevalveootuste täitmisel.

- Sihipärased kohapealsed kontrollid

Peamine haavatavus: tundlikkus intressimäärade ja krediidiriski marginaalidega seotud šokkide suhtes

Strateegiline eesmärk: järelevalve alla kuuluvatel krediidiasutustel peab olema kindel kord intressimäärade ja krediidiriski marginaalidega seotud keskpikkadest šokkidest tuleneva mõju juhtimiseks ning vajaduse korral oma riskihindamis-, riskimaandamis- ja riskijärelevalveraamistike kohandamiseks.[12]

Madalate intressimäärade keskkond, erakorralised eelarve- ja rahapoliitika toetusmeetmed ning tulususepüüdlused on finantsturu mitmes segmendis viinud ülehindamiseni, mis on mõnikord lahus majanduse põhinäitajatest. Selline olukord võib suurendada tõenäosust ümberhindamisriski tekkeks ettevõtete ja riigivõlakirjade puhul või aktsiaturgudel. See valmistab muret järelevalveasutustele, arvestades eelkõige pankade suurt tundlikkust mõnede asjaomaste riskitegurite ning eriti intressimäärade ja krediidiriski marginaalide suhtes. Ehkki turgudel põhjalikku ümberhindamist põhjustada võivaid sündmusi on raske ennustada, tuleb järelevalve seisukohast jätkuvalt tagada, et järelevalve alla kuuluvad krediidiasutused on valmis selliste korrektsioonidega ning eelkõige intressimäärade ja krediidiriski marginaalidega seotud võimalike keskpikkade šokkidega toime tulema. Pankadel peavad olema selliste riskide hindamist, maandamist ja järelevalvet hõlmavad usaldusväärsed riskiohjeraamistikud ning nad peavad võtma puuduste tuvastamise järel õigel ajal parandusmeetmeid. Alates järgmisest aastast pöörab EKP pangandusjärelevalve suuremat tähelepanu sellele, et tagada ühiste järelevalverühmade korrapärase kaasamise, sihipäraste läbivaatamiste ja kohapealsete kontrollide kaudu pankade piisav valmisolek selliste turušokkidega toimetulekuks.

Peamised kavandatud järelevalvetegevused

- Intressimäärade ja krediidiriski marginaalide hindamise, järelevalve ja juhtimise sihipärane läbivaatamine nii pankade kauplemis- kui ka pangaportfellides

- Ühiste järelevalverühmade järelmeetmed seoses pankade parandusmeetmete kavadega oluliste puuduste tuvastamise korral ning sihipärased kohapealsed kontrollid

Teine prioriteet: struktuursete nõrkuste kõrvaldamine tõhusate digiteerimisstrateegiate ja tulemusliku juhtimise kaudu

Pankade ärimudelite vastupidavuse ja jätkusuutlikkuse toetamiseks teevad järelevalveasutused sihipäraseid algatusi, et julgustada panku tegelema püsivate puudustega nii digipöörde kui ka oma juhtorganite juhtimissuutlikkuse valdkonnas.

Peamine haavatavus: puudujäägid pankade digipöörde strateegiates

Strateegiline eesmärk: järelevalve alla kuuluvad krediidiasutused peaksid ette võtma kindla digipöörde ja kehtestama asjakohase korra, et muuta oma ärimudelid pikas perspektiivis jätkusuutlikuks.

Järelevalve alla kuuluvad krediidiasutused on kiirendanud tehnoloogia kasutuselevõttu, et toime tulla pandeemiast tulenevate probleemidega ja reageerida muutustele klientide eelistustes. See võimaldab neil sammu pidada ka finantssektoris kohaldatava uue tehnoloogia arengu ja kasvava konkurentsiga, mida pakuvad muu hulgas finantstehnoloogia ettevõtted ja digitehnoloogiale tuginevad suured tehnoloogiaettevõtted. Ühtlasi on olulised krediidiasutused pidanud pikka aega toime tulema väikese kasumlikkusega. Muude tegurite hulgas on see sügavalt juurdunud struktuurses haavatavuses, mis on seotud ülevõimsuse ja kulude ebatõhususega. Digipöörde protsess võiks olla ka vahend selleks, et suurendada tõhusust ja pakkuda uusi võimalusi tulude kasvuks. Seetõttu suurendavad järelevalveasutused oma jõupingutusi pankade digiteerimisstrateegiate võrdlemisel ja hindamisel, et tagada asjakohase korra kohaldamine (nt seoses juhtimise, ressursside, oskuste, riskiohjega jne) ning strateegiate jätkusuutlikkus pikas perspektiivis. Selle eesmärgi saavutamiseks teevad ühised järelevalverühmad sihipäraseid kohapealseid kontrolle ja võtavad konkreetseid järelmeetmeid nende pankade suhtes, kes teatavad olulistest puudustest selles valdkonnas.

Peamised kavandatud järelevalvetegevused

- Uuring pankade digiteerimisstrateegiate kohta

- Võrdlusanalüüs ja ühiste järelevalverühmade järelmeetmed pankades, kelle digiteerimisstrateegiates on tuvastatud olulisi puudusi

- Sihipärased kohapealsed kontrollid valdkondades, kus puudused valdavalt esinevad

Peamine haavatavus: puudujäägid juhtorganite juhtimissuutlikkuses

Strateegiline eesmärk: järelevalve alla kuuluvad krediidiasutused peavad tegelema juhtorganite toimimises ja koosseisus tuvastatud puudustega.

Tõhus juhtimiskord, tugev sisekontroll ja usaldusväärsed andmed on olulised, et edendada asjakohast otsuste tegemist ja vähendada ülemääraste riskide võtmist nii tavaolukorras kui ka kriisi ajal. Pankade viimaste aastate edusammudest hoolimata leiavad järelevalveasutused endiselt palju probleeme, mis osutavad struktuursetele puudustele sisekontrollifunktsioonides, juhtorganite toimimises või riskiandmete koondamisel ja aruandlussuutlikkuses. Nende puuduste õigeaegsel kõrvaldamisel esinevad raskused tekitavad põhjendatud muret seoses pankade juhtorganite tõhususega ja strateegilise juhtimise suutlikkusega. Pidevalt muutuvast panganduskeskkonnast tulenevate riskide ja probleemidega tegelemiseks vajavad pangad tõhusaid ja õigeaegseid parandusmeetmete kavasid, et käsitleda järelevalve käigus tehtud tähelepanekuid ja tugevdada oma juhtorganite tõhusust. Seepärast võtab EKP pangandusjärelevalve selles valdkonnas edu saavutamiseks järelevalvemeetmeid, pöörates erilist tähelepanu juhtorganite toimimise, seire ja suutlikkusega seotud probleemidele. Samuti keskendub EKP pangandusjärelevalve juhtorganite tõhususe peamistele teguritele – kollektiivsele sobivusele ja mitmekesisusele. Kavandatud järelevalvetegevus hõlmab andmete kogumist, sihipäraseid läbivaatamisi pankades, kelle juhtorganite koosseisus ja toimimises on tuvastatud puudusi, ning kohapealseid kontrolle ja sihipäraseid riskipõhiseid sobivuse ja nõuetekohasuse (ümber)hindamisi.

Peamised kavandatud järelevalvetegevused

- Pankade juhtorganite tõhususe sihipärased läbivaatamised ja sihipärased kohapealsed kontrollid

- Töötatakse välja ja võetakse kasutusele mitmekesisuse poliitika ning sobivuse ja nõuetekohasuse hindamise riskipõhine lähenemisviis.

Kolmas prioriteet: tekkivate riskide ohjeldamine

Panku ohustavad mitmed tekkivad ja kujunevad riskid, mis võivad realiseeruda nii lühikeses kui ka pikemas perspektiivis. Seetõttu on EKP pangandusjärelevalve jaoks oluline olukorda jälgida ning kujundada ja kalibreerida oma järelevalvemeetmeid asjakohaselt. Järelevalveasutuste eesmärk on tagada, et haavatavustega tegeletakse kolmes esilekerkivas valdkonnas: kliima- ja keskkonnariskid, vastaspoole krediidiriski suurenemine riskantsemate ja vähem läbipaistvate mittepangast finantsasutuste puhul ning tegevuslik ja IT-alane vastupidavusvõime.

Peamine haavatavus: kliima- ja keskkonnariskidega seotud riskipositsioonid

Strateegiline eesmärk: järelevalve alla kuuluvad krediidiasutused peavad kaasama kliima- ja keskkonnariskid ennetavalt oma äristrateegiatesse ning juhtimis- ja riskiohjeraamistikesse, et neid riske maandada ja avalikustada ning järgida asjaomaseid regulatiivseid nõudeid.

Kliimamuutustest ja keskkonnaseisundi halvenemisest tulenevate riskidega tegelemine on kahtlemata pankade ja järelevalveasutuste üks peamisi väljakutseid järgnevatel aastatel. Üleminek vähese CO2 heitega majandusele tekitab pankadele märkimisväärseid riske mitme ülekandekanali (näiteks riskipositsioonid suure CO2 heitega ettevõtete suhtes) kaudu. Peale selle on oluline osa panku ohustavatest riskidest seotud füüsilistele riskidele juba väga avatud või üha avatumaks muutuvates piirkondades asuvate ettevõtetega.[13] EKP hiljutine hinnang näitab, et pangad on teinud mõningaid edusamme oma tavade kohandamisel, kuid ikka veel liiga aeglases tempos.[14] Seetõttu on väga oluline, et pangad töötaksid välja maandamisstrateegia kliima- ja keskkonnariskide pikaajalise mõju leevendamiseks ning kohandaksid oma äristrateegiaid ning juhtimis- ja riskiohjeraamistikke nende riskide asjakohaseks kaasamiseks.[15] Sellega seoses viib EKP pangandusjärelevalve järgmisel aastal läbi kliimariskide stressitesti, et nii pangad kui ka järelevalveasutused saaksid asjakohase kogemuse.[16] Ühtlasi tehakse temaatiline läbivaatamine, et hinnata pankade edusamme selle eesmärgi saavutamisel.[17] Peale selle viivad järelevalveasutused läbi kohapealseid kontrolle, teevad koostööd kliima- ja keskkonnariskide juhtimises olulisi puudusi omavate krediidiasutustega, et tagada parandusmeetmete usaldusväärsete kavade õigeaegne rakendamine, ning jälgivad uute regulatiivsete nõuete täitmist. Kuna enamik järelevalve alla kuuluvaid krediidiasutusi on saavutanud vaid piiratud edu oma avalikustamistavade vastavusse viimisel järelevalvealaste ootustega,[18] jätkab EKP pangandusjärelevalve pankade parandusmeetmete jälgimist selles olulises valdkonnas.[19]

Peamised kavandatud järelevalvetegevused

- Alt-üles suunatud kliimariskide stressitest ja kliimariskide stressitestide parimate tavade väljatöötamine

- Pankade strateegiate ning juhtimis- ja riskiohjeraamistike temaatiline läbivaatamine

- Kohapealsed kontrollid

- Ühiste järelevalverühmade järelmeetmed seoses pankade avalikustamistavadega ja EKP asjakohases juhendis sätestatud järelevalveootuste järgimisega[20]

Peamine haavatavus: vastaspoole krediidiriskist tulenevad riskipositsioonid, eelkõige mittepangast finantsasutuste suhtes

Strateegiline eesmärk: järelevalve alla kuuluvatel krediidiasutustel peavad olema usaldusväärsed juhtimis- ja riskiohjeraamistikud, et toime tulla kapitalituruteenustest tuleneva suurenenud vastaspoole krediidiriskiga.

Madalate intressimäärade keskkond, mis omakorda soodustab tulususepüüdluse strateegiaid, on motiveerinud mõnda panka suurendama riskantsematele ja vähem läbipaistvatele vastaspooltele (sageli mittepangast finantsasutused) pakutavate kapitalituruteenuste mahtu. Selliste vastaspoolte (nt riskifondid ja perekondlikud investeerimisettevõtted) hiljutised pankrotid on avaldanud mõnele pangale suurt mõju ning toonud välja nõrkadest juhtimistavadest ja ebapiisavatest riskiohjetavadest tingitud riskid, mis võivad sellistes tegevustes aktiivselt osalevaid panku ohustada. Seda arvesse võttes korraldab EKP pangandusjärelevalve järgmisel aastal vastaspoole krediidiriski juhtimise ja haldamise valdkonnas sihipäraseid läbivaatamisi ja kohapealseid kontrolle, et teha kindlaks asjakohased puudused. Peale selle viib EKP pangandusjärelevalve lõpule peamaakleri teenuste läbivaatamise, et täpsustada järelevalveootusi seoses sellega, kuidas pangad haldavad mittepangast finantsasutustega seotud riskipositsioone. Sealjuures teevad ühised järelevalverühmad koostööd pankadega, kus nendes valdkondades on tuvastatud olulisi puudusi, et tagada nende nõuetekohane ja kiire kõrvaldamine.

Peamised kavandatud järelevalvetegevused

- Vastaspoole krediidiriski juhtimise ja haldamisega seotud sihipärased läbivaatamised ja kohapealsed kontrollid

- Peamaakleri teenuste läbivaatamise lõpuleviimine, et täpsustada järelevalveootusi seoses sellega, kuidas pangad haldavad mittepangast finantsasutustega seotud riskipositsioone.

- Ühiste järelevalverühmade järelmeetmed pankade suhtes, kellel on nendes valdkondades olulisi puudusi

Peamine haavatavus: IT allhangete ja kübervastupidavusvõimega seotud puudujäägid

Strateegiline eesmärk: edendada järelevalve alla kuuluvates krediidiasutustes tõhusamat tegevuse edasiandmise korda IT valdkonnas ja paremat vastupidavusvõimet küberohtudele, süvendades järk-järgult järelevalvetegevust, mis on suunatud pankade riskiohje tavadele nendes valdkondades.

Järelevalve alla kuuluvate pankade IT-teenuste edasiandmisega seotud riskide ebapiisav haldamine ja üha suurem sõltuvus IT-teenuste kolmandatest pakkujatest (sealhulgas pilveteenuse osutajad) tekitab muret ning seetõttu tuleb järelevalvet tõhustada. Järelevalveasutused hindavad tegevuse edasiandmise korda pankades ja alustavad dialoogi nendega, kelle puhul tuvastatakse olulisi puudusi. Selle eesmärk on tagada, et pangad rakendavad õigel ajal parandusmeetmete asjakohaseid kavasid.

Kuigi olulised krediidiasutused on ilmutanud pandeemia ajal tugevat tegevuslikku vastupidavusvõimet, on EKP-le teatatud küberintsidentide arv alates 2020. aastast suurenenud.[21] Paljud neist on olnud kuritahtlikud ja võinuks edaspidi kaasa tuua olulisi kahjusid. Kuna pangad viivad kiiremini ellu oma digiteerimisstrateegiaid, mis sõltuvad üha enam infotehnoloogiast, on väga oluline tugevdada nende strateegiate vastupidavusvõimet küberohtudele. Seetõttu pööravad järelevalveasutused järjest suuremat tähelepanu pankade kübervastupidavusvõime asjakohasuse hindamisele ning võtavad aktiivselt järelmeetmeid pankade suhtes, kellel on selles valdkonnas olulisi puudusi.

Peamised kavandatud järelevalvetegevused

- Andmete kogumine pankade edasiantud tegevusi kajastavate teaberegistrite kohta

- Kübervastupidavusvõimet ja IT-teenuste edasiandmise korda käsitlevad sihipärased läbivaatamised ja kohapealsed kontrollid

- Ühiste järelevalverühmade järelmeetmed pankade suhtes, kellel on nendes valdkondades olulisi puudusi

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISBN , ISSN , doi:,

- COVID-19 pandeemia alguses olid pankade kapitalipositsioonid palju tugevamad tulenevalt ulatuslikule finantskriisile järgnenud regulatiivsetest reformidest. Samuti toetasid neid pangandusliidu ühtses järelevalves esimese kuue aasta jooksul saavutatud edusammud. Täiendavat kapitaliruumi on loonud EKP ja riiklike makrotasandi usaldatavusjärelevalve asutuste kehtestatud leevendusmeetmed.

- Vt EKP pangandusjärelevalve 2021. aasta riskide ja haavatavuste hinnang.

- EKP ekspertide makromajanduslik ettevaade, september 2021.

- Rahapoliitikaotsuste kommentaar, 9. septembril 2021 toimunud pressikonverents.

- EKP finantsstabiilsuse ülevaade, november 2021.

- ibid.

- ibid.

- Kiri pankadele krediidiriski tuvastamise ja hindamise kohta koroonaviiruse (COVID-19) pandeemia kontekstis, EKP pangandusjärelevalve, detsember 2020.

- Suunised laenude väljastamise ja jälgimise kohta (EBA/GL/2020/06), Euroopa Pangandusjärelevalve, mai 2020.

- Siinses dokumendis tähendab mõiste „sihipärased kohapealsed kontrollid” ainult järelevalve alla kuuluvate krediidiasutuste asjaomast alarühma hõlmavaid kohapealseid kontrolle.

- Guidance on leveraged transactions, Euroopa Keskpank, 2017.

- Järelevalvemeetmeid, mis tegelevad intressimäärade ja krediidiriski marginaalidega seotud võimalike šokkidega ning vastaspoole krediidiriskist tulenevate riskipositsioonidega, ei tohiks vaadelda eraldi. Need on vastastikku täiendavad, et käsitleda finantsturgudel toimuvate korrektsioonidega seotud üldisemaid probleeme.

- EKP finantsstabiilsuse ülevaade, mai 2021.

- The state of climate and environmental risk management in the banking sector, EKP pangandusjärelevalve, november 2021.

- Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones, Frank Eldersoni kõne, Viin, 20. oktoober 2021.

- EKP ametlik teatis osalevatele pankadele: „Teave EKP 2022. aasta kliimariski stressitestis osalemise kohta”, Frankfurt am Main, 18. oktoober 2021.

- The clock is ticking for banks to manage climate and environmental risks, EKP pangandusjärelevalve uudiskiri, august 2021.

- ibid.

- „The state of climate and environmental risk management in the banking sector”, EKP pangandusjärelevalve, november 2021.

- Vt Juhend kliima- ja keskkonnariskide kohta, EKP, november 2020.

- IT and cyber risk: a constant challenge, EKP pangandusjärelevalve uudiskiri, august 2021.