ECB banku uzraudzība – VUM uzraudzības prioritātes 2022.–2024. gadam

1. Ievads

Uzraudzītās iestādes pēdējā gada laikā saglabājušas noturību, lai gan Eiropas banku sektora risku kopainu joprojām nosaka koronavīrusa (Covid-19) pandēmijas ietekme. Uzraudzītās iestādes spējušas stāties pretī pandēmijas uzliesmojuma izraisītajam negatīvajam ekonomiskajam šokam. Kopumā tās joprojām ir labi kapitalizētas[1] un spējīgas palīdzēt mājsaimniecībām un mazajiem, vidējiem un lielajiem uzņēmumiem risināt globālās veselības krīzes radītās problēmas. Makroekonomisko apstākļu uzlabošanās salīdzinājumā ar situāciju pagājušajā gadā[2] mazinājusi dažus euro zonas banku sektorā pastāvošos riskus, bet tautsaimniecības perspektīvas joprojām ir neskaidras un jutīgas pret pandēmijas attīstību un nesenākajām piegādes ķēžu problēmām. Ņemot vērā iepriekš minēto un neraugoties uz to, ka ārkārtas atbalsta pasākumi palīdzējuši novērst bankrotu skaita un ienākumus nenesošu kredītu (INK) atlikuma krasu kāpumu, banku aktīvu kvalitāte joprojām rada bažas, jo pandēmijas ietekme var pilnībā izpausties tikai vidējā termiņā pēc tam, kad valstu ārkārtas atbalsta pasākumi pamatā būs pārtraukti. Turklāt vēsturiski zemo reālo peļņas likmju un nepamatoti augsto novērtējumu apvienojums rada bažas par iespējamu riska pārcenošanu finanšu tirgos, kas īstenošanās gadījumā arī var mazināt banku vispārējo noturību. Turklāt krīze ir saasinājusi vairākus strukturālās ievainojamības aspektus, t.sk. saistībā ar banku uzņēmējdarbības modeļu un iekšējās pārvaldības ilgtspēju, kas prasa banku un uzraudzības iestāžu efektīvu un savlaicīgu rīcību. Visbeidzot, uzraudzības iestādēm proaktīvi jāmazina arī jaunie un mainīgie riski, piemēram, klimata pārmaiņu un vides risku jomā.

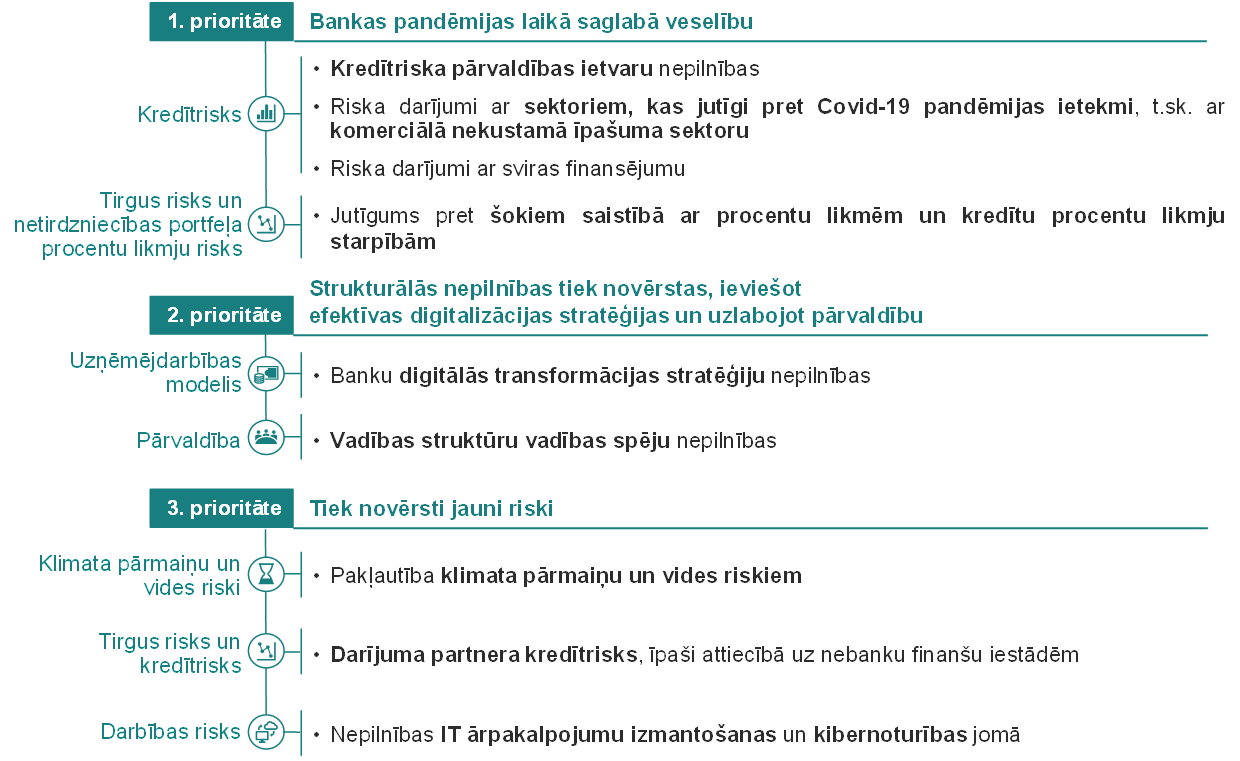

Ņemot vērā iepriekš minēto, ECB banku uzraudzība sadarbībā ar nacionālajām kompetentajām iestādēm rūpīgi novērtējusi galvenos riskus un ievainojamības aspektus, ar ko saskaras tās tiešā uzraudzībā esošās nozīmīgās iestādes, un attiecīgi noteikusi savas stratēģiskās prioritātes nākamajiem trim gadiem. Trīs prioritātes, kas noteiktas 2022.–2024. gadam, vērstas uz to, lai nodrošinātu, ka bankas 1) pandēmijas laikā saglabā veselību, 2) izmanto iespēju novērst strukturālās nepilnības, ieviešot efektīvas digitalizācijas stratēģijas un uzlabojot pārvaldību, un 3) novērš jaunos riskus, t.sk. klimata pārmaiņu un vides, IT un kiberdrošības riskus (sk. 1. attēlu). Attiecībā uz katru prioritāti ECB banku uzraudzība izstrādājusi stratēģisko mērķu kopumu un attiecīgās darba programmas, kas aptver turpmākos trīs gadus. To mērķis ir novērst būtiskākos ievainojamības aspektus, kas konstatēti šā gada risku un prioritāšu novērtējumā (sīkāku informāciju sk. 2.2. sadaļā).

1. attēls

2022.–2024. gada uzraudzības prioritātes konstatēto banku ievainojamības aspektu novēršanai

Avots: ECB.

Piezīmes. Attēlā parādītas trīs uzraudzības prioritātes un attiecīgie ievainojamības aspekti, kas turpmāko gadu laikā jānovērš ar mērķtiecīgu ECB banku uzraudzības darbību palīdzību. Katrs ievainojamības aspekts saistīts ar attiecīgo galveno riska kategoriju. Uz iespējamo procentu likmju/kredītu procentu likmju starpību šoku un darījuma partnera kredītriska novēršanu vērstās uzraudzības darbības nedrīkst aplūkot izolēti. Tās viena otru papildinās un nodrošinās savstarpēji izmantojamu informāciju, lai plašākā mērogā kliedētu ar finanšu tirgus korekcijām saistītās bažas.

Risku apzināšanas un prioritāšu noteikšanas process (ko dēvē arī par risku un prioritāšu novērtējumu) ir centrālais mehānisms ECB banku uzraudzības stratēģijas izstrādē un formulēšanā turpmākajiem trim gadiem. Tas ir pamats VUM mēroga centieniem nodrošināt uzraudzības darbību prioritāšu noteikšanu un koordinēšanu vidējā termiņā. Uzraudzības prioritātes kalpo kā norādes kopējām uzraudzības komandām, lai uzlabotu ECB tiešā uzraudzībā esošo nozīmīgo iestāžu uzraudzības plānošanas efektivitāti un konsekvenci. Tās arī sniedz svarīgu informāciju, kas izmantojama uzraudzības pārbaudes un novērtēšanas procesā (SREP), paturot prātā, ka ievainojamības aspekti un izaicinājumi dažādās bankās var atšķirties. Turklāt uzraudzības prioritātes arī palīdz valstu uzraudzības iestādēm atbilstoši propocionalitātes principiem noteikt savas prioritātes mazāk nozīmīgo iestāžu uzraudzībai. Caurredzama komunikācija par šīm prioritātēm ļauj arī skaidrāk noteikt uzraudzības gaidas, kas bankām jāizpilda, palielina uzraudzības ietekmi uz banku sektoru un palīdz nodrošināt vienlīdzīgus darbības nosacījumus. Uzraudzības prioritātes aptver trīs gadus – laika posmu, kas ļauj panākt ievērojamu progresu attiecīgo ievainojamības aspektu novēršanā. ECB banku uzraudzības funkcija pastāvīgi monitorē un novērtē gan to, kā attīstās uzraudzīto iestāžu riski un ievainojamības aspekti, gan to, cik lielā mērā panākts progress izvēlēto prioritāšu īstenošanā. Lai gan stratēģiskās prioritātes katru gadu tiek pārskatītas, šis pastāvīgais monitorings ļauj ECB banku uzraudzības funkcijai vajadzības gadījumā īsā laikā elastīgi pielāgot savas prioritātes un attiecīgās darbības.

Turpmākajās sadaļās sniegta sīkāka informācija par 2022.–2024. gada risku un ievainojamības aspektu novērtējuma rezultātiem, atbilstošajām prioritātēm un attiecīgajām darba programmām, kas vērstas uz ECB tiešā uzraudzībā esošajām nozīmīgajām iestādēm. Paralēli tiks veiktas arī citas šajā dokumentā skaidri nenorādītas regulārās uzraudzības darbības, kuras papildinās darbu pie prioritātēm.

2. Uzraudzības prioritātes un risku novērtējums 2022.–2024. gadam

2.1. Uzraudzīto iestāžu darbības vide

Tautsaimniecības perspektīva kopš pagājušā gada uzlabojusies, taču joprojām saglabājas nenoteiktība, jo tautsaimniecība ir atkarīga no pandēmijas attīstības un piegādes ķēžu problēmu noturības. Paredzams, ka jau 2021. gada beigās euro zonas tautsaimniecība atveseļosies un IKP sasniegs līmeni, kāds bija pirms pandēmijas, galvenokārt pateicoties spēcīgam iekšzemes un ārējā pieprasījuma pieaugumam, ko veicinājusi ierobežojošo pasākumu atvieglošana, vakcinācijas rādītāju kāpums un stimulējoša fiskālā un monetārā politika.[3] Sakarā ar infekciozākiem vīrusa variantiem un vakcīnu efektivitātes mazināšanos var sākties jauns pandēmijas uzliesmojums, kas liktu atkal ieviest ierobežojošos pasākumus. Tas varētu radīt nopietnāku kaitējumu tautsaimniecībai un palēnināt atveseļošanās tempu. Turklāt arī noturīgāks, nekā gaidīts, piegādes deficīts rada potenciālu lejupvērstu tautsaimniecības perspektīvas risku.[4]

Ievērojamais parāda līmeņa pieaugums dažādos tautsaimniecības segmentos varētu radīt lielākus maksātspējas riskus, jo īpaši pandēmijas vissmagāk skartajās tautsaimniecības nozarēs un/vai valstīs. Kopš pēdējā novērtējuma euro zonas valsts parāda attiecība pret IKP turpinājusi strauji palielināties, radot bažas par to, kas notiktu, ja pēkšņi pieaugtu procentu likmes.[5] Arī privātā sektora parāda attiecība pret IKP tajā pašā periodā ievērojami palielinājusies, kas savukārt varētu apdraudēt nefinanšu sabiedrību un mājsaimniecību, kurām ir augsts parāda līmenis, parāda apkalpošanas spēju. Plašā ekonomiskās aktivitātes atjaunošanās veicinājusi perspektīvas uzlabošanos korporatīvajā sektorā, kur atsācies peļņas pieaugums. Tomēr, atceļot atbalsta pasākumus, maksātspējas risks varētu palielināties, īpaši pandēmijas vissmagāk skartajos ekonomiskās aktivitātes sektoros. Šajā sakarā īpaši smagi cietis komerciālo nekustamo īpašumu sektors, kur vērojams būtisks darījumu skaita un cenu kritums. No otras puses, ilgstošā mājokļu nekustamā īpašuma cenu palielināšanās un stabilā hipotekārā kreditēšana stimulējusi spēcīgāku mājsaimniecību parāda līmeņa pieaugumu un mājokļu nekustamā īpašuma cenu kāpumu, kas saskaņā ar aplēsēm ir pārmērīgs un veicina turpmāku ievainojamības aspektu veidošanos nākotnē.[6]

Pasaules tautsaimniecības perspektīvas uzlabošanās un stimulējošie finansēšanas nosacījumi vēl vairāk samazinājuši tirgus svārstīgumu, lai gan dinamiskā finanšu aktīvu cenu attīstība un nepārtrauktie peļņas iespēju meklējumi rada bažas par nepamatoti augstiem novērtējumiem. Sakarā ar nepamatoti augstiem novērtējumiem dažos tirgus segmentos, ko papildina atlikušie pamatā esošie ievainojamības aspekti un nenoteiktība, tirgi joprojām ir pakļauti korekciju un haotiska aizņemto līdzekļu īpatsvara samazināšanas procesa riskam.[7] Augsta ienesīguma obligāciju segments šķiet īpaši jutīgs pret krasu pārcenošanu, kas varētu notikt gadījumā, ja strauji mainītos ieguldītāju gaidas par izaugsmes perspektīvām vai pēkšņi palielinātos procentu likmes.

2.2. Riski un prioritātes 2022.–2024. gadam

Pamatojoties uz Eiropas banku sektora galveno risku un ievainojamības aspektu novērtējumu, ECB banku uzraudzības funkcija noteikusi uzraudzības prioritātes. 2022.–2024. gada periodam noteiktās trīs prioritātes ir vienlīdz svarīgas. Tās vērstas uz to, lai nodrošinātu, ka bankas 1) pandēmijas laikā saglabā veselību, 2) izmanto iespēju novērst strukturālās nepilnības, ieviešot efektīvas digitalizācijas stratēģijas un uzlabojot pārvaldību, un 3) novērš jaunos riskus. Katra prioritāte saistīta ar stratēģisko mērķu kopumu un attiecīgām darba programmām, kuru mērķis ir novērst būtiskākos ievainojamības aspektus, kas konstatēti šā gada risku un prioritāšu novērtējumā. Turpmākajās sadaļās sniegta sīkāka informācija par šā risku novērtējuma rezultātiem un sniegts pārskats par uzraudzības darbībām, kas plānotas šo ievainojamības aspektu novēršanai.

1. prioritāte. Bankas pandēmijas laikā saglabā veselību

Covid-19 pandēmijas nelabvēlīgās ietekmes novēršana un turpmākas banku sektora noturības nodrošināšana ir būtisks uzraudzības iestāžu mērķis. Uzraudzības iestādēm jāpievērš uzmanība iespējamam aktīvu kvalitātes kritumam saistībā ar pakāpenisku valdības un monetārās politikas atbalsta atcelšanu un iespējamām finanšu tirgu novērtējumu korekcijām, lai novērstu banku īstermiņa un vidēja termiņa izaicinājumus.

Būtisks ievainojamības aspekts – kredītriska vadības ietvaru nepilnības

Stratēģiskais mērķis: uzraudzītajām iestādēm jāuzlabo sava kredītriska vadības prakse, jo īpaši attiecībā uz kredītrisku savlaicīgu apzināšanu, uz nākotni vērstu novērtēšanu un mazināšanu.

Viena no unikālām Covid-19 krīzes iezīmēm ir tā, ka ārkārtīgi spēcīga ekonomisko rādītāju krituma apstākļos INK atlikums turpinājis samazināties, pateicoties ārkārtas politikas pasākumiem, kas veikti reālās tautsaimniecības atbalstam. Šo nepieredzēto pasākumu rezultātā arī kļuvusi sarežģītāka aizņēmēju kredītspējas novērtēšana un apgrūtināta banku spēja precīzi un proaktīvi pārvaldīt kredītrisku. Neraugoties uz dažu pēdējo mēnešu laikā īstenotajām iniciatīvām, kuru mērķis bija novērtēt un pārbaudīt banku gatavību risināt pieaugošā aktīvu kvalitātes krituma problēmu, pēc iniciatīvas, kas ietvēra vēstuļu nosūtīšanu banku izpilddirektoriem (Dear CEO letter iniciatīva)[8], veikto papildu pārbaužu laikā atklājās, ka vairāku banku kredītriska vadības ietvariem joprojām ir būtiskas nepilnības. Galvenās jomas, kas rada bažas, saistītas ar grūtībās nonākušo kredītņēmēju konstatēšanu un klasificēšanu, nodrošinājuma vērtēšanu un atbilstošu uzkrājumu veidošanas praksi. Lai gan šādas nepilnības var mazināt banku noturību pret iespējamo lejupslīdi nākotnē, dažas bankas jau sākušas izmantot piesardzības rezerves. Ņemot vērā iepriekš minēto, ECB banku uzraudzības funkcija proaktīvi uzsāks darbu ar bankām, kurās konstatētas būtiskas nepilnības vienā vai vairākās no šīs iniciatīvas aptvertajām jomām, un, ja nepieciešams, veiks mērķpārbaudes, klātienes mērķpārbaudes un iekšējo modeļu izpēti. Uzraugi arī pārskatīs un pārbaudīs, kā bankas īsteno Eiropas Banku iestādes pamatnostādnes par aizdevumu iniciēšanu un uzraudzību[9], īpašu uzmanību pievēršot nekustamā īpašuma portfeļiem.

Galvenās plānotās uzraudzības darbības

- Kopējo uzraudzības komandu papildu pārbaudes saistībā ar Dear CEO letter iniciatīvas laikā konstatētajām kredītriska vadības nepilnībām un klātienes mērķpārbaudes[10];

- Mērķpārbaudes kredītriska apzināšanas, monitorēšanas un novērtēšanas jomā, kā arī saistībā ar 9. SFPS uzkrājumu veidošanas ietvara atbilstošajām dimensijām;

- Kopējo uzraudzības komandu papildu pārbaudes attiecīgajās bankās un iekšējo modeļu mērķizpēte, kas vērsta uz modeļu pārmaiņām, kuras saistītas ar EBI IRB korekciju programmas īstenošanu vai kuras izraisījusi pandēmijas ietekme.

Būtisks ievainojamības aspekts – riska darījumi ar sektoriem, kas jutīgi pret Covid-19 pandēmijas ietekmi, t.sk. ar komerciālā nekustamā īpašuma sektoru

Stratēģiskais mērķis: uzraudzības jomā pievērst pastiprinātu uzmanību riska darījumiem ar sektoriem, kas jutīgi pret Covid-19 pandēmijas ietekmi, t.sk. ar komerciālā nekustamā īpašuma sektoru.

Uzņēmumi ar augstu parāda līmeni tautsaimniecības sektoros, kas ir jutīgāki pret pandēmijas ietekmi, saglabā īpašu ievainojamību atbalsta pasākumu pārtraukšanas apstākļos. Lai gan progresīva tautsaimniecības atveseļošanās, pozitīva perspektīva un dažu atbalsta pasākumu (piemēram, publiskā sektora iestāžu piešķirto garantiju) ilgstošāka nodrošināšana mazina uzņēmumu maksātnespējas gadījumu skaita krasa pieauguma risku, banku riska darījumi ar viegli ievainojamiem uzņēmumiem joprojām ir jutīgi pret potenciālu aktīvu kvalitātes pasliktināšanos un tos pienācīgi jāmonitorē un atbilstoši jāpārvalda. Tas īpaši attiecas uz banku riska darījumiem ar komerciālo nekustamo īpašumu tirgu, kas pēc pandēmijas izraisītajām pieprasījuma pārmaiņām piedzīvoja lejupslīdi. Tāpēc ECB banku uzraudzības funkcija pievērsīs lielāku uzmanību banku riska darījumiem ar uzņēmumiem, kurus īpaši ietekmē Covid-19, un veiks mērķpārbaudes un klātienes mērķpārbaudes, lai salīdzinātu un pārraudzītu, kā bankas pārvalda komerciālo nekustamo īpašumu riska darījumus, t.sk. nodrošinājuma vērtēšanas praksi.

Galvenās plānotās uzraudzības darbības

- Banku riska darījumu ar jutīgiem sektoriem regulārs monitorings;

- Banku komerciālo nekustamo īpašumu riska darījumu mērķpārbaudes un klātienes mērķpārbaudes.

Būtisks ievainojamības aspekts – riska darījumi ar sviras finansējumu

Stratēģiskais mērķis: novērst risku samazināšanas pasākumu neaptvertu risku pieaugumu sviras finansējuma jomā un veicināt banku atbilstību uzraudzības gaidām, kas izklāstītas attiecīgajos ECB norādījumos[11].

Peļņas iespēju meklējumi vidē, ko raksturo pastāvīgi zemu procentu likmju scenārijs, liels likviditātes pārpalikums un apjomīgi atbalsta pasākumi, veicinājuši turpmāku risku pieaugumu aizņemto līdzekļu aizdevumu tirgū. Pasaulē un Eiropā turpina pieaugt aizņemto līdzekļu kredītu apjoms, un līdz ar šo pieaugumu samazinās attiecīgo kredītu standartu stingrība. Apstākļos, kad pēc dažu lielāko uzraudzīto banku ziņām pieaug riska apetīte un tiek veikti riskantāki darījumi ar aizņemtiem līdzekļiem, ECB turpinās pastiprināt centienus, lai nepieļautu risku samazināšanas pasākumu neaptvertu risku pieaugumu šajā segmentā. Uzraudzības darbības ietvers klātienes mērķpārbaudes, kas vērstas uz to, lai nodrošinātu, ka bankas nostiprina risku vadību attiecībā uz aizņemto līdzekļu aizdevumiem. Uzraugi īpaši ņems vērā kredītspējas izvērtēšanas standartus, sindicēšanas riskus, riska apetīti un kapitāla prasības. Tiek sagaidīts arī, lai bankas nodrošinātu atbilstību uzraudzības gaidām, kas izklāstītas ECB norādījumos par darījumiem ar aizņemtiem līdzekļiem.

Galvenās plānotās uzraudzības darbības

- Kopējās uzraudzības komandas turpinās novērtēt sviras finansējuma riskus un veikt papildu pārbaudes saistībā ar nozīmīgo iestāžu centieniem īstenot attiecīgajos ECB norādījumos izklāstītās uzraudzības gaidas;

- Klātienes mērķpārbaudes.

Būtisks ievainojamības aspekts – jutīgums pret šokiem saistībā ar procentu likmēm un kredītu procentu likmju starpībām

Stratēģiskais mērķis: uzraudzītajās iestādēs jābūt ieviestai pilnvērtīgai kārtībai, lai pārvaldītu vidēja termiņa procentu likmju un kredītu procentu likmju starpību šoku ietekmi, nepieciešamības gadījumā pielāgojot savus risku novērtēšanas, mazināšanas un monitoringa ietvarus.[12]

Sakarā ar zemo procentu likmju vidi, monetārās un fiskālās politikas ārkārtas atbalsta pasākumiem un peļņas iespēju meklējumiem dažos finanšu tirgus sektoros vērojami nepamatoti augsti novērtējumi, kas reizēm ir atrauti no tautsaimniecības pamatrādītājiem. Šāda situācija var saasināt pārcenošanas risku valdības un uzņēmumu obligāciju un kapitāla vērtspapīru tirgos. Tas rada bažas uzraugiem, īpaši ņemot vērā banku ievērojamo jutīgumu pret dažiem no attiecīgajiem riska faktoriem, īpaši saistībā ar procentu likmēm un kredītu procentu likmju starpībām. Lai gan grūti paredzēt notikumus, kas tirgos varētu izraisīt būtisku pārcenošanu, no uzraugu viedokļa ir vitāli svarīgi gādāt, lai uzraudzītās iestādes būtu gatavas risināt problēmas, kas saistītas ar šādām korekcijām un īpaši ar potenciāliem vidēja termiņa procentu likmju un kredītu procentu likmju starpību šokiem. Bankām jānodrošina pilnvērtīgi risku vadības ietvari, kas ļauj veikt šādu risku novērtēšanu, mazināšanu un monitorēšanu, un, konstatējot jebkādas nepilnības, savlaicīgi jāveic korektīvas darbības. Ar nākamo gadu ECB banku uzraudzības funkcija caur regulāru kopējo uzraudzības komandu darbu, mērķpārbaudēm un klātienes mērķpārbaudēm pastiprinās centienus, kas vērsti uz to, lai panāktu, ka bankas ir pienācīgi sagatavotas šādu tirgus šoku gadījumiem.

Galvenās plānotās uzraudzības darbības

- Mērķpārbaude, kas vērsta uz procentu likmju un kredītu procentu likmju starpību novērtēšanu, monitorēšanu un pārvaldīšanu gan banku tirdzniecības, gan netirdzniecības portfeļos;

- Kopējo uzraudzības komandu papildu pārbaudes saistībā ar banku korektīvo pasākumu plāniem gadījumos, kad konstatētas būtiskas nepilnības, un klātienes mērķpārbaudes.

2. prioritāte. Strukturālās nepilnības tiek novērstas, ieviešot efektīvas digitalizācijas stratēģijas un uzlabojot pārvaldību

Lai veicinātu banku uzņēmējdarbības modeļu noturību un ilgtspējību, uzraugi īstenos fokusētas iniciatīvas, mudinot bankas novērst esošās nepilnības gan digitālās transformācijas jomā, gan saistībā ar to vadības struktūru vadības spējām.

Būtisks ievainojamības aspekts – banku digitālās transformācijas stratēģiju nepilnības

Stratēģiskais mērķis: uzraudzītajām iestādēm jāīsteno pilnvērtīga digitālā transformācija un jāievieš atbilstoša kārtība, kas ļautu ilgtermiņā nodrošināt to uzņēmējdarbības modeļu ilgtspējību.

Uzraudzītās iestādes paātrinājušas tehnoloģiju ieviešanu, lai pārvarētu pandēmijas radītos izaicinājumus un reaģētu uz klientu vēlmju pārmaiņām. Tas ļāvis tām arī sekot līdzi jauno tehnoloģiju attīstībai finanšu sektorā un saglabāt savas pozīcijas pieaugošas konkurences apstākļos, ko rada pilnībā digitālu uzņēmumu, piemēram, fintech un bigtech uzņēmumu parādīšanās. Turklāt ilgstoša nozīmīgo iestāžu iezīme bijusi zema pelnītspēja. Līdztekus citiem faktoriem tā dziļi sakņojas strukturālajā ievainojamībā, kas saistīta ar jaudas pārpalikumu un izmaksu neefektivitāti. Digitālās transformācijas process varētu kļūt arī par sviru, kas uzlabo efektivitāti un piedāvā jaunas ieņēmumu palielināšanas iespējas. Šādā kontekstā uzraugi pastiprinās centienus salīdzināt un novērtēt banku digitalizācijas stratēģijas, lai nodrošinātu, ka tām ir pienācīgi mehānismi (piemēram, pārvaldība, resursi, iemaņas, risku vadība utt.), lai ilgtermiņā nodrošinātu ilgtspējību. Lai sasniegtu šo mērķi, kopējās uzraudzības komandas veiks klātienes mērķpārbaudes un konkrētas papildu pārbaudes bankās, kurās konstatētas būtiskas nepilnības šajās jomās.

Galvenās plānotās uzraudzības darbības

- Apsekojums par banku digitalizācijas stratēģijām;

- Salīdzinošā analīze un kopējo uzraudzības komandu papildu pārbaudes bankās, kurās konstatētas būtiskas digitālās transformācijas stratēģiju nepilnības;

- Klātienes mērķpārbaudes jomās, kurās konstatētas galvenās nepilnības.

Būtisks ievainojamības aspekts – vadības struktūru vadības spēju nepilnības

Stratēģiskais mērķis: uzraudzītajām iestādēm jānovērš nepilnības vadības struktūru darbībā un sastāvā.

Pilnvērtīga pārvaldības kārtība, droši iekšējās kontroles mehānismi un ticami dati ir vitāli svarīgi, lai veicinātu atbilstošu lēmumu pieņemšanu un mazinātu pārmērīgi lielu risku uzņemšanos gan normālos apstākļos, gan krīzes laikā. Neraugoties uz progresu, ko bankas sasniegušas pēdējo gadu laikā, uzraugi joprojām bieži konstatē faktus, kas norāda uz iekšējās kontroles funkcijas, vadības struktūras darbības vai riska datu apkopošanas un ziņošanas strukturālām nepilnībām. Tas, ka bankām ir grūtības savlaicīgi novērst šos trūkumus, rada pamatotas bažas par to vadības efektivitāti un stratēģiskās vadības spējām. Lai novērstu riskus un izaicinājumus, ko rada nepārtraukti mainīgā banku darbības vide, bankām jānodrošina efektīvu un savlaicīgu korektīvo darbību plāni, lai risinātu nenovērstos uzraudzības procesā konstatētos trūkumus un stiprinātu savas vadības efektivitāti. Šajos apstākļos ECB banku uzraudzība veiks uzraudzības darbības, lai panāktu progresu šajā jomā, īpaši pievēršoties vadības struktūru darbības un pārraudzības un pārbaužu veikšanas spējām. Turklāt ECB banku uzraudzības funkcija īpaši pievērsīs uzmanību vadības struktūru kolektīvajai piemērotībai un daudzveidībai, kas ir galvenais to efektivitāti noteicošais faktors. Plānotās uzraudzības darbības ietvers datu apkopošanu, mērķpārbaudes bankās, kurās konstatētas nepilnības saistībā ar to vadības struktūru sastāvu un darbību, klātienes mērķpārbaudes un mērķtiecīgus uz riskiem balstītus atbilstības un piemērotības novērtējumus (atkārtotus novērtējumus).

Galvenās plānotās uzraudzības darbības

- Banku vadības struktūru efektivitātes mērķpārbaudes un klātienes mērķpārbaudes;

- Politikas izstrāde un īstenošana saistībā ar daudzveidību un uz riskiem balstītu pieeju atbilstības un piemērotības novērtējumiem.

3. prioritāte. Tiek novērsti jaunie riski

Bankas apraud virkne jaunu risku, kas veidojas un var īstenoties gan īstermiņā, gan ilgākā termiņā. ECB banku uzraudzībai ir būtiski monitorēt situāciju un atbilstoši izstrādāt un kalibrēt uzraudzības reakciju. Banku uzraugu mērķis tāpēc būs nodrošināt, ka tiek novērsta ievainojamība saistībā ar trim jaunām tēmām: klimata pārmaiņu un vides riskiem, augošo darījuma partnera kredītrisku attiecībā uz riskantākām un mazāk caurredzamām finanšu iestādēm, kā arī operacionālo un IT noturību.

Būtisks ievainojamības aspekts – pakļautība klimata pārmaiņu un vides riskiem

Stratēģiskais mērķis: uzraudzītajām iestādēm proaktīvi jāiekļauj klimata pārmaiņu un vides riski savās uzņēmējdarbības stratēģijās un pārvaldības un risku vadības ietvarā, lai mazinātu šādus riskus un atklātu informāciju par tiem, kā arī nodrošinātu atbilstību attiecīgajām regulatīvajām prasībām.

Klimata pārmaiņu un vides stāvokļa pasliktināšanās izraisīto risku mazināšana neapšaubāmi būs viens no galvenajiem banku un uzraudzības iestāžu uzdevumiem turpmākajos gados. Pāreja uz tautsaimniecību ar zemu oglekļa dioksīda emisiju līmeni rada nozīmīgus riskus bankām pa dažādiem transmisijas kanāliem, piemēram, darījumos ar uzņēmumiem ar augstu oglekļa dioksīda emisiju līmeni. Turklāt būtiska daļa banku riska darījumu attiecas uz uzņēmumiem reģionos, kuros fiziskais risks jau pašlaik ir augsts vai pieaug.[13] Nesenais ECB novērtējums liecina, ka bankas panākušas zināmu progresu, pielāgojot praksi, taču tas joprojām notiek pārāk lēni.[14] Šā iemesla dēļ bankām ir ļoti svarīgi izstrādāt risku mazināšanas stratēģiju, vājinot klimata pārmaiņu un vides risku ilgtermiņa ietekmi un pielāgojot uzņēmējdarbības stratēģiju, pārvaldību un risku vadības pamatprincipus, lai atbilstoši iekļautu šos riskus.[15] Tāpēc ECB banku uzraudzība nākamajā gadā īstenos klimata pārmaiņu stresa testu[16], kas tiek uzskatīts par mācību iespēju gan bankām, gan uzraugiem, kā arī tematisku pārbaudi, lai novērtētu banku progresu šā mērķa sasniegšanā.[17] Uzraugi veiks arī klātienes mērķpārbaudes, uzsāks darbu ar bankām, kurām konstatētas būtiskas nepilnības klimata pārmaiņu un vides risku vadībā, lai nodrošinātu, ka tās laikus īsteno stabilus korektīvo pasākumu plānus, un monitorēs atbilstību jaunajām regulatīvajām prasībām. Tā kā lielākā daļa uzraudzīto iestāžu panākušas tikai ierobežotu progresu attiecībā uz informācijas atklāšanas prakses atbilstību uzraudzības gaidām,[18] ECB banku uzraudzība turpinās monitorēt banku korektīvos pasākumus šajā būtiskajā jomā.[19]

Galvenās plānotās uzraudzības darbības

- Augšupējs klimata pārmaiņu stresa tests un klimata pārmaiņu stresa testu veikšanas labākās prakses izstrāde;

- Banku stratēģiju un pārvaldības un risku vadības ietvaru tematiska pārbaude;

- Klātienes pārbaudes;

- Kopējo uzraudzības komandu papildu pārbaudes saistībā ar banku informācijas atklāšanas praksi un ECB norādījumos noteikto uzraudzības gaidu piemērošanu.[20]

Būtisks ievainojamības aspekts – darījuma partnera kredītrisks, īpaši attiecībā uz nebanku finanšu iestādēm

Stratēģiskais mērķis: uzraudzītajām iestādēm nepieciešams stabils pārvaldības un risku vadības ietvars, lai novērstu pieaugošo pakļautību darījuma partnera kredītriskam, ko nosaka kapitāla tirgu pakalpojumi.

Zemo procentu likmju vide, kas savukārt veicina peļņas meklējumu stratēģijas, likusi dažām bankām palielināt riskantākiem un mazāk caurredzamiem darījuma partneriem, kas bieži ir nebanku finanšu iestādes, piedāvāto kapitāla tirgus pakalpojumu apjomu. Šādu darījuma partneru (piemēram, nodrošinājuma fondu un ģimenes uzņēmumu) neseno bankrotu būtiskā ietekme uz dažām bankām atklājusi vājas pārvaldības un nepietiekamas risku vadības prakses radītos riskus, kam var tikt pakļautas šādās darbībās cieši iesaistītas bankas. Šādos apstākļos ECB banku uzraudzība nākamajā gadā veiks mērķpārbaudes un klātienes mērķpārbaudes darījuma partnera kredītriska pārvaldības un vadības jomā, lai konstatētu jebkādas būtiskas nepilnības. Turklāt ECB banku uzraudzība pabeigs specializēto brokeru pakalpojumu pārbaudes, lai skaidrotu uzraudzības gaidas attiecībā uz banku darījuma partnera kredītriska vadību. Veicot šīs pārbaudes, kopējās uzraudzības komandas strādās ar bankām, norādot uz būtiskām nepilnībām šajās jomās, lai nodrošinātu, ka visi trūkumi tiek atbilstoši un ātri novērsti.

Galvenās plānotās uzraudzības darbības

- Mērķpārbaudes un klātienes mērķpārbaudes attiecībā uz darījuma partnera kredītriska pārvaldību un vadību;

- Specializēto brokeru darbības pārskatīšanas pabeigšana, lai skaidrotu uzraudzības gaidas attiecībā uz darījuma partnera kredītriska vadību;

- Kopējo uzraudzības komandu papildu pārbaudes bankās, kurām šajās jomās konstatētas būtiskas nepilnības.

Būtisks ievainojamības aspekts – nepilnības IT ārpakalpojumu izmantošanas un kibernoturības jomā

Stratēģiskais mērķis: veicināt stabilākas uzraudzīto iestāžu IT ārpakalpojumu izmantošanas kārtības izveidi un labāku noturību pret kiberdraudiem, pakāpeniski pastiprinot uzraudzības darbības, kas vērstas uz banku risku vadības praksi šajās jomās.

IT ārpakalpojumu izmantošanas risku neatbilstoša pārvaldība uzraudzītajās bankās, kā arī šo banku arvien lielākā atkarība no trešo pušu IT pakalpojumu sniedzējiem (t.sk. mākoņpakalpojumu sniedzējiem) rada bažas, kas pamato stingrākus uzraudzības pasākumus. Uzraugi novērtēs banku ārpakalpojumu izmantošanas kārtību un sāks dialogu ar tām bankām, kurās konstatētas būtiskas nepilnības, lai nodrošinātu, ka tās laikus īsteno attiecīgos korektīvo pasākumu plānus.

Lai gan nozīmīgajām iestādēm pandēmijas laikā ir spēcīga darbības noturība, kopš 2020. gada pieaudzis ECB ziņoto kiberincidentu skaits, kam bijis ļaunprātīga nodoma elements un potenciāls radīt būtiskus zaudējums nākotnē.[21] Tā kā paātrinās banku digitālo transformācijas stratēģiju ieviešana un veidojas arvien lielāka atkarība no informācijas tehnoloģijām, ir būtiski uzlabot noturību pret kiberdraudiem. Šādos apstākļos uzraugi pakāpeniski pievērsīs lielāku uzmanību banku gatavības pret kiberdraudiem novērtējumam un aktīvi veiks turpmākas pārbaudes bankās, kurām šajā jomā konstatētas būtiskas nepilnības.

Galvenās plānotās uzraudzības darbības

- Datu vākšana no banku ārpakalpojumu izmantošanas reģistriem;

- Noturības pret kiberdraudiem un IT ārpakalpojumu izmantošanas kārtības mērķpārbaudes un klātienes mērķpārbaudes;

- Kopējo uzraudzības komandu papildu pasākumi bankās, kurām šajās jomās konstatētas būtiskas nepilnības.

© Eiropas Centrālā banka 2021

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Terminus un saīsinājumus sk. ECB Glossary (tikai angļu valodā).

HTML ISBN 978-92-899-4601-8, ISSN 2599-8579, doi :10.2866/387726 QB-BZ-21-001-LV-Q

- Sākoties Covid-19 pandēmijai, banku kapitāla pozīcijas bija daudz spēcīgākas, kam pamatā bija pēc lielās finanšu krīzes veiktās regulējuma reformas un pirmo sešu gadu laikā gūtie sasniegumi vienotās uzraudzības īstenošanā banku savienības ietvaros. Papildu kapitāla telpu nodrošinājuši ECB un valstu makrouzraudzības iestāžu realizētie atbalsta pasākumi.

- Sk. "ECB banku uzraudzība – 2021. gada risku un ievainojamības aspektu novērtējums".

- ECB speciālistu makroekonomiskās iespēju aplēses, 2021. gada septembris.

- Monetārās politikas paziņojums, 2021. gada 9. septembra preses konference.

- ECB "Finanšu Stabilitātes Pārskats", 2021. gada novembris.

- Sk. turpat.

- Sk. turpat.

- Vēstule bankām par kredītriska apzināšanu un novērtēšanu koronavīrusa (Covid-19) pandēmijas kontekstā, ECB banku uzraudzība, 2020. gada decembris.

- Pamatnostādnes par aizdevumu iniciēšanu un uzraudzību (EBA/GL/2020/06), Eiropas Banku iestāde, 2020. gada maijs.

- Šajā dokumentā jēdziens "klātienes mērķpārbaudes" attiecas uz klātienes pārbaudēm, kas aptver tikai konkrētu uzraudzīto iestāžu apakšgrupu.

- Norādījumi par darījumiem ar aizņemtiem līdzekļiem, Eiropas Centrālā banka, 2017. gads.

- Uz iespējamo procentu likmju/kredītu procentu likmju starpību šoku un darījuma partnera kredītriska novēršanu vērstās uzraudzības darbības nedrīkst aplūkot izolēti. Tās viena otru papildinās un nodrošinās savstarpēji izmantojamu informāciju, lai plašākā mērogā kliedētu ar finanšu tirgus korekcijām saistītās bažas.

- ECB "Finanšu Stabilitātes Pārskats", 2021. gada maijs.

- The state of climate and environmental risk management in the banking sector ("Klimata pārmaiņu un vides risku vadības stāvoklis banku sektorā"), ECB banku uzraudzība, 2021. gada novembris.

- Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones ("Pārvarēt horizonta traģēdiju – likt bankām pārvērst 2050. gada mērķus pieturas punktos"), Franka Eldersona (Frank Elderson) runa, Vīne, 2021. gada 21. oktobris.

- Oficiāls ECB paziņojums iesaistītajām bankām Information on participation in the 2022 ECB Climate Risk Stress Test ("Informācija par dalību 2022. gada ECB klimata pārmaiņu stresa testā"), Frankfurte pie Mainas, 2021. gada 18. oktobris.

- The clock is ticking for banks to manage climate and environmental risks ("Bankām laiks pārvaldīt klimata pārmaiņu un vides riskus"), ECB "Uzraudzības biļetens", 2021. gada augusts.

- Sk. turpat.

- The state of climate and environmental risk management in the banking sector ("Klimata pārmaiņu un vides risku vadības stāvoklis banku sektorā"), ECB banku uzraudzība, 2021. gada novembris.

- Sk. Norādījumus par klimata pārmaiņu un vides riskiem, ECB, 2020. gada novembris.

- IT and cyber risk: a constant challenge ("IT un kiberdrošības risks – pastāvīgs izaicinājums"), ECB "Uzraudzības biļetens", 2021. gada augusts.