Nadzór Bankowy EBC: priorytety nadzorcze SSM na lata 2022−2024

1 Wstęp

W minionym roku nadzorowane instytucje zachowały odporność, mimo że obraz ryzyka w europejskim sektorze bankowym nadal jest kształtowany przez skutki pandemii koronawirusa (COVID‑19). Nadzorowane instytucje były w stanie wytrzymać niekorzystny szok gospodarczy wywołany przez wybuch pandemii. Ogólnie nadal miały odpowiednio wysoki poziom kapitału[1] i mogły pomagać gospodarstwom domowym oraz małym, średnim i dużym przedsiębiorstwom stawiać czoła wyzwaniom wynikającym ze światowego kryzysu zdrowotnego. W porównaniu z ubiegłym rokiem warunki makroekonomiczne się poprawiły[2], dzięki czemu zmniejszyły się niektóre ryzyka dla sektora bankowego. Perspektywy gospodarcze nadal są jednak niepewne i zależą od dalszego przebiegu pandemii oraz trwałości niedawnych zatorów w łańcuchach dostaw. Z uwagi na tę sytuację i nadzwyczajne środki wsparcia, które pomogły zapobiec nagłemu wzrostowi liczby bankructw i stanu kredytów zagrożonych, szczególnej uwagi nadal wymaga jakość aktywów banków, ponieważ skutki pandemii mogą się w pełni urzeczywistnić dopiero w średnim okresie, po wycofaniu większości nadzwyczajnego wsparcia ze strony polityki publicznej. Ponadto historycznie niskie zyski realne w połączeniu z podwyższonymi wycenami rodzą obawy dotyczące potencjalnej korekty wyceny ryzyka na rynkach finansowych, co mogłoby osłabić ogólną odporność banków. Kryzys pogłębił też wiele słabości strukturalnych, związanych m.in. z utrzymywalnością modeli biznesowych banków i zarządzaniem wewnętrznym. W związku z tym konieczne są skuteczne i terminowe działania ze strony zarówno banków, jak i nadzorców. Dodatkowo nadzorcy muszą aktywnie przeciwdziałać nowym i zmieniającym się ryzykom, np. w dziedzinie klimatu i środowiska.

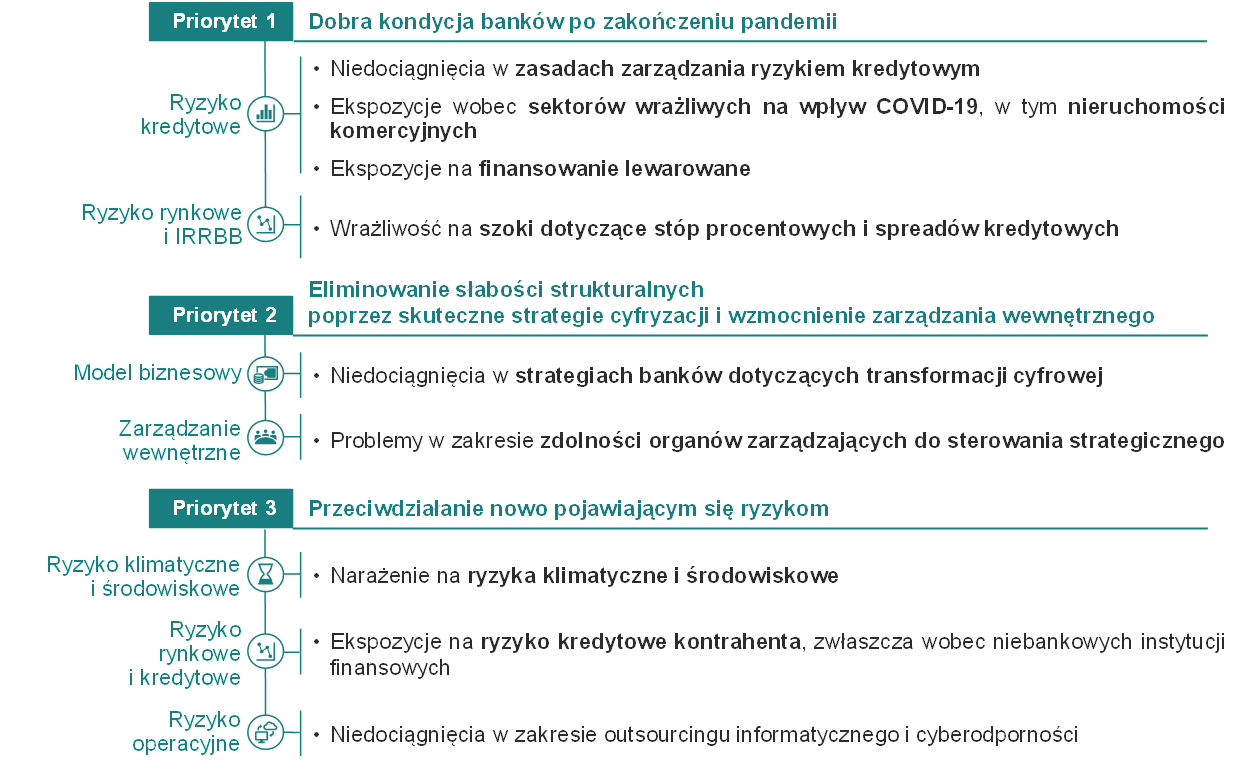

W tej sytuacji Nadzór Bankowy EBC, we współpracy z właściwymi organami krajowymi, przeprowadził gruntowną ocenę głównych ryzyk i podatności na zagrożenia, na które są wystawione instytucje istotne pod jego bezpośrednim nadzorem, i na tej podstawie określił priorytety strategiczne na najbliższe trzy lata. Trzy priorytety na 2022−2024 mają sprawić, żeby banki (1) były w dobrej kondycji po zakończeniu pandemii, (2) wykorzystały okazję do wyeliminowania słabości strukturalnych poprzez skuteczne strategie cyfryzacji i wzmocnienie zarządzania wewnętrznego oraz (3) przeciwdziałały nowo pojawiającym się ryzykom, w tym klimatycznym i środowiskowym, informatycznym i cybernetycznym (zob. rysunek 1). Żeby zająć się najistotniejszymi źródłami podatności na zagrożenia zidentyfikowanymi podczas tegorocznego procesu ustalania ryzyk i priorytetów (więcej informacji – zob. sekcja 2.2), Nadzór Bankowy EBC określił w odniesieniu do każdego priorytetu zbiór celów strategicznych i ogólny program prac na najbliższe trzy lata.

Rysunek 1

Priorytety nadzorcze na 2022–2024 i zidentyfikowane źródła podatności na zagrożenia

Źródło: EBC.

Uwagi: Na wykresie przedstawiono trzy priorytety nadzorcze i związane z nimi źródła podatności na zagrożenia, w odniesieniu do których Nadzór Bankowy EBC będzie w najbliższych latach prowadzić ukierunkowane działania. Każdą z tych słabości przypisano do nadrzędnej kategorii ryzyka. Działań nadzorczych w zakresie potencjalnych szoków dotyczących stóp procentowych i spreadów kredytowych, a także ekspozycji na ryzyko kredytowe kontrahenta nie należy analizować pojedynczo. Te działania będą się wzajemnie uzupełniać i oddziaływać na siebie, żeby rozwiać szersze obawy dotyczące korekt na rynkach finansowych.

Identyfikacja ryzyk i wyznaczenie priorytetów (tzw. proces ustalania ryzyk i priorytetów) mają kluczowe znaczenie przy opracowywaniu strategii Nadzoru Bankowego EBC na kolejne trzy lata. Pomagają hierarchizować i koordynować działania nadzorcze w perspektywie średniookresowej w całym SSM. Priorytety nadzorcze mają być ukierunkowaniem dla wspólnych zespołów nadzorczych i w ten sposób zwiększać skuteczność i spójność planów nadzorczych dotyczących instytucji istotnych pod bezpośrednim nadzorem EBC. Pełnią też ważną rolę w procesie przeglądu i oceny nadzorczej (SREP), przy czym należy pamiętać, że źródła podatności na zagrożenia i wyzwania mogą się różnić w zależności od banku. Ponadto na podstawie priorytetów SSM krajowe organy nadzoru mogą proporcjonalnie określić swoje własne priorytety w zakresie nadzoru nad instytucjami mniej istotnymi. Przejrzysta komunikacja na temat priorytetów objaśnia również oczekiwania nadzorcze wobec banków, zwiększa wpływ nadzoru na sektor bankowy i pomaga zapewnić równe warunki konkurencji. Priorytety nadzorcze obejmują okres trzech lat. W takim czasie możliwe jest osiągnięcie znacznych postępów w zwalczaniu podatności na zagrożenia. Nadzór Bankowy EBC stale monitoruje i ocenia zmiany w zakresie ryzyka i podatności na zagrożenia, na jakie wystawione są nadzorowane instytucje, oraz postępy w realizacji wyznaczonych priorytetów. Dzięki temu, niezależenie od corocznej weryfikacji priorytetów strategicznych, Nadzór Bankowy EBC może w razie potrzeby szybko i elastycznie modyfikować swoje priorytety i związane z nimi działania.

W kolejnych sekcjach przedstawiono bardziej szczegółowo wyniki oceny ryzyk i podatności na zagrożenia na lata 2022−2024, powiązane priorytety i programy prac dotyczące instytucji istotnych nadzorowanych bezpośrednio przez EBC. Inne regularne działania nadzorcze, które nie zostały wymienione wprost w niniejszym dokumencie, będą prowadzone równolegle i mają uzupełniać prace związane z priorytetami.

2 Priorytety nadzorcze i ocena ryzyka na lata 2022−2024

2.1 Otoczenie operacyjne nadzorowanych instytucji

Od zeszłego roku perspektywy gospodarcze się poprawiły, ale nadal utrzymuje się niepewność, ponieważ rozwój sytuacji gospodarczej zależy od dalszego przebiegu pandemii i trwałości zatorów w łańcuchach dostaw. Zgodnie z przewidywaniami PKB strefy euro powinien powrócić do poziomu sprzed pandemii już pod koniec 2021, głównie dzięki silnemu ożywieniu popytu wewnętrznego i zewnętrznego wynikającemu z luzowania obostrzeń, wzrostu wskaźników wyszczepienia oraz wsparcia ze strony polityki fiskalnej i pieniężnej[3]. Jeśli z powodu bardziej zakaźnych mutacji wirusa i mniejszej skuteczności szczepionek dojdzie do nawrotu pandemii i konieczne będzie ponowne wprowadzenie obostrzeń, trwałe ślady w gospodarce mogą stać się bardziej rozległe, a tempo ożywienia może zwolnić. Perspektywy gospodarcze mogą się też pogorszyć, jeśli niedobory podażowe potrwają dłużej, niż oczekiwano[4].

Znaczny wzrost poziomu zadłużenia w różnych segmentach gospodarki może przełożyć się na wyższe ryzyko niewypłacalności, zwłaszcza w tych sektorach gospodarczych i krajach, gdzie wpływ pandemii był bardziej dotkliwy. Od czasu ostatniej oceny wskaźnik długu publicznego w stosunku do PKB w strefie euro jeszcze się zwiększył, przez co pojawiły się obawy, jakie byłyby konsekwencje nagłego wzrostu stóp procentowych[5]. W tym samym okresie znacznie zwiększyła się także relacja zadłużenia prywatnego do PKB, co z kolei może osłabić zdolność wysoce zadłużonych przedsiębiorstw i gospodarstw domowych do obsługi długu. Powszechne odbicie aktywności gospodarczej przyczyniło się do poprawy perspektyw sektora przedsiębiorstw, który notuje wzrost zysków. Ryzyko niewypłacalności może się jednak zwiększyć po wycofaniu środków wsparcia, zwłaszcza w sektorach najmocniej dotkniętych pandemią. Pod tym względem szczególnie ucierpiał sektor nieruchomości komercyjnych, w którym znacznie spadły ceny i liczba transakcji. Z drugiej strony rosnące ceny nieruchomości mieszkaniowych i solidna dynamika kredytów hipotecznych przyczyniły się do wzrostu zadłużenia gospodarstw domowych i coraz większego zawyżania cen tych nieruchomości, przez co na przyszłość narasta podatność na zagrożenia[6].

Lepsze światowe perspektywy gospodarcze i korzystne warunki finansowania dodatkowo ograniczyły zmienność rynku, jednak mocna dynamika cen aktywów finansowych i ciągłe poszukiwanie najbardziej rentownych możliwości inwestycyjnych budzą obawy dotyczące zawyżania wartości. Podwyższone wyceny w niektórych segmentach rynku, w połączeniu z utrzymującą się podatnością na zagrożenia i niepewnością, sprawiają, że rynki są podatne na korekty i chaotyczne delewarowanie[7]. Wydaje się, że w przypadku raptownej zmiany oczekiwań inwestorów co do perspektyw wzrostu lub nagłego wzrostu stóp procentowych szczególnie podatny na gwałtowną korektę wycen byłby segment obligacji o wysokiej rentowności.

2.2 Ryzyka i priorytety na lata 2022−2024

Nadzór Bankowy EBC określił swoje priorytety nadzorcze na podstawie oceny głównych ryzyk i źródeł podatności na zagrożenia w europejskim sektorze bankowym. Wszystkie trzy priorytety na lata 2022−2024 są jednakowo ważne. Mają sprawić, żeby banki (1) były w dobrej kondycji po zakończeniu pandemii, (2) wykorzystały okazję do wyeliminowania słabości strukturalnych poprzez skuteczne strategie cyfryzacji i wzmocnienie zarządzania wewnętrznego oraz (3) przeciwdziałały nowo pojawiającym się ryzykom. Każdy priorytet jest powiązany ze zbiorem celów strategicznych i ogólnym programem prac dotyczących głównych źródeł podatności na zagrożenia zidentyfikowanych podczas tegorocznego procesu ustalania ryzyk i priorytetów. W kolejnych sekcjach przedstawiono bardziej szczegółowo wyniki tej oceny ryzyk i wymieniono planowane działania nadzorcze mające zmniejszyć podatność na zagrożenia wynikającą ze wskazanych źródeł.

Priorytet 1: dobra kondycja banków po zakończeniu pandemii

Bardzo ważnym celem jest dla nadzorców łagodzenie niekorzystnego wpływu pandemii COVID‑19 i utrzymanie odporności sektora bankowego. Żeby pomóc bankom uporać się z krótko- i średniookresowymi wyzwaniami, nadzorcy muszą zająć się kwestią potencjalnego spadku jakości aktywów związanego ze stopniowym wycofywaniem wsparcia ze strony rządów i polityki pieniężnej, a także potencjalnej korekty wycen na rynkach finansowych.

Istotne źródło podatności na zagrożenia: niedociągnięcia w zasadach zarządzania ryzykiem kredytowym

Cel strategiczny: nadzorowane instytucje powinny ulepszyć swoje praktyki w zakresie zarządzania ryzykiem kredytowym, zwłaszcza jeśli chodzi o jego wczesne wykrywanie, perspektywiczny pomiar i łagodzenie.

Jedną ze specyficznych cech kryzysu COVID‑19 jest to, że mimo ogromnego spadku produkcji gospodarczej stan kredytów zagrożonych nadal się obniżał, dzięki nadzwyczajnym środkom ze strony polityki na rzecz wsparcia gospodarki realnej. Te bezprecedensowe działania zaciemniły jednak obraz zdolności kredytowej kredytobiorców i utrudniły bankom precyzyjne i proaktywne zarządzanie ryzykiem kredytowym. Podczas działań następczych związanych z pismem do dyrektorów generalnych banków[8] stwierdzono, że – mimo inicjatyw podjętych w ostatnich miesiącach, żeby ocenić i zweryfikować, na ile banki są przygotowane na coraz większy spadek jakości aktywów – w wielu bankach zasady zarządzania ryzykiem kredytowym nadal mają istotne niedociągnięcia. Szczególnej uwagi wymagają kwestie związane z identyfikacją i klasyfikacją kredytobiorców w trudnej sytuacji, wyceną zabezpieczeń i adekwatnością praktyk w zakresie tworzenia rezerw. Mimo że takie niedociągnięcia mogą osłabiać odporność na potencjalne pogorszenie koniunktury w przyszłości, niektóre banki zaczęły już zwalniać prewencyjne rezerwy. W tej sytuacji Nadzór Bankowy EBC będzie utrzymywać aktywne kontakty z bankami, które zgłosiły istotne niedociągnięcia w co najmniej jednym z obszarów objętych wspomnianą inicjatywą, oraz w stosownych przypadkach prowadzić ukierunkowane przeglądy, kontrole na miejscu i kontrole modeli wewnętrznych. Nadzorcy będą również weryfikować wdrożenie przez banki wytycznych Europejskiego Urzędu Nadzoru Bankowego dotyczących udzielania i monitorowania kredytów[9]. Szczególną uwagę poświęcą przy tym portfelom nieruchomości.

Główne planowane działania nadzorcze:

- Działania następcze wspólnych zespołów nadzorczych w odniesieniu do niedociągnięć w zarządzaniu ryzykiem kredytowym wykrytych w związku z pismem do dyrektorów generalnych banków oraz ukierunkowane kontrole na miejscu[10]

- Ukierunkowane przeglądy dotyczące identyfikacji, monitorowania i oceny ryzyka kredytowego, a także odnośnych aspektów zasad tworzenia rezerw zgodnie z MSSF 9

- Działania następcze wspólnych zespołów nadzorczych dotyczące banków, w których występuje ten problem, oraz ukierunkowane kontrole modeli wewnętrznych badające zmiany modeli związane z wdrażaniem programu EUNB dotyczącego naprawy metody IRB lub wpływem pandemii

Istotne źródło podatności na zagrożenia: ekspozycje wobec sektorów wrażliwych na wpływ COVID-19, w tym sektor nieruchomości komercyjnych

Cel strategiczny: nadzorcy powinni poświęcić jeszcze więcej uwagi ekspozycjom nadzorowanych instytucji wobec sektorów podatnych na zagrożenia związane z COVID‑19, w tym wobec sektora nieruchomości komercyjnych.

Mocno zadłużone przedsiębiorstwa z sektorów bardziej podatnych na wpływ pandemii nadal są szczególnie wrażliwe na wycofywanie środków wsparcia. Stopniowe ożywianie się gospodarki, korzystne perspektywy i dłuższy okres obowiązywania niektórych środków wsparcia (np. gwarancji udzielanych przez podmioty sektora publicznego) zmniejszają ryzyko wzrostu liczby bankrutujących przedsiębiorstw. Jednak ekspozycje banków wobec przedsiębiorstw w trudnej sytuacji pozostają podatne na potencjalne pogorszenie się jakości aktywów, dlatego trzeba te ekspozycje odpowiednio monitorować i stosownie nimi zarządzać. Ma to szczególne znaczenie w przypadku ekspozycji banków wobec rynku nieruchomości komercyjnych, na którym wskutek zmiany popytu spowodowanej pandemią pogorszyła się koniunktura. W związku z tym Nadzór Bankowy EBC będzie jeszcze uważniej przyglądać się ekspozycjom banków wobec przedsiębiorstw wrażliwych na zagrożenia wynikające z pandemii. Przeprowadzi też ukierunkowane przeglądy i kontrole na miejscu, żeby sprawdzić i porównać, jak banki zarządzają ekspozycjami na nieruchomości komercyjne; będzie to obejmować również praktyki w zakresie wyceny zabezpieczeń.

Główne planowane działania nadzorcze:

- Regularne monitorowanie ekspozycji banków wobec sektorów podatnych na zagrożenia

- Ukierunkowane przeglądy i kontrole na miejscu dotyczące ekspozycji banków na nieruchomości komercyjne

Istotne źródło podatności na zagrożenia: ekspozycje na finansowanie lewarowane

Cel strategiczny: zapobiegać narastaniu niekontrolowanego ryzyka w obszarze finansowania lewarowanego i pomagać bankom spełnić oczekiwania nadzorcze określone w odnośnej rekomendacji EBC[11].

Szukanie najbardziej rentownych możliwości inwestycyjnych w otoczeniu charakteryzującym się stale niskimi stopami procentowymi, nadwyżką płynności i środkami pomocowymi o ogromnej skali przyczyniło się do dalszego narastania ryzyka na rynku kredytów lewarowanych. Emisja tych kredytów zarówno na świecie, jak i w Europie nadal rosła, czemu towarzyszyło łagodzenie odnośnych standardów kredytowych. W związku z tym, że niektóre duże nadzorowane banki wykazują coraz większy apetyt na ryzyko i są gotowe przeprowadzać bardziej ryzykowne transakcje lewarowane, Nadzór Bankowy EBC wzmoże działania, żeby zapobiegać narastaniu niekontrolowanych ryzyk w tym segmencie. Nadzorcy będą m.in. prowadzić ukierunkowane kontrole na miejscu mające zapewnić, aby banki wzmocniły zarządzanie ryzykiem związanym z kredytami lewarowanymi. Podczas tych kontroli nadzorcy będą zwracać szczególną uwagę na standardy zatwierdzania kredytów, zarządzanie ryzykiem związanym z kredytami konsorcjalnymi, apetyt na ryzyko i wymogi kapitałowe. Ponadto banki mają przestrzegać oczekiwań nadzorczych określonych w rekomendacji EBC w sprawie transakcji lewarowanych.

Główne planowane działania nadzorcze:

- Wspólne zespoły nadzorcze będą dalej oceniać ryzyka związane z finansowaniem lewarowanym i monitorować działania instytucji istotnych mające na celu spełnienie oczekiwań nadzorczych określonych w odnośnej rekomendacji EBC

- Ukierunkowane kontrole na miejscu

Istotne źródło podatności na zagrożenia: wrażliwość na szoki dotyczące stóp procentowych i spreadów kredytowych

Cel strategiczny: nadzorowane instytucje powinny mieć solidne rozwiązania umożliwiające im zarządzanie wpływem średniookresowych szoków dotyczących stóp procentowych i spreadów kredytowych oraz w razie potrzeby odpowiednie dostosowanie zasad oceny, łagodzenia i monitorowania ryzyka[12].

Niskie stopy procentowe, nadzwyczajne środki wsparcia ze strony polityki fiskalnej i pieniężnej oraz szukanie najbardziej rentownych możliwości inwestycyjnych doprowadziły do zawyżonych wycen w kilku segmentach rynku finansowego, co niekiedy nie odzwierciedla podstawowych wskaźników gospodarczych. Ta sytuacja może zwiększyć prawdopodobieństwo ryzyka korekty wycen na rynkach obligacji rządowych i korporacyjnych lub rynkach akcji. Dla nadzorców jest to powód do niepokoju, zwłaszcza ze względu na dużą wrażliwość banków na niektóre z powiązanych czynników ryzyka, w szczególności stopy procentowe i spready kredytowe. Chociaż trudno przewidzieć zdarzenia, które mogłyby wywołać fundamentalną korektę wycen na rynkach, z punktu widzenia nadzoru zasadnicze znaczenie ma przygotowanie nadzorowanych instytucji na takie korekty, w szczególności na potencjalne średniookresowe szoki dotyczące stóp procentowych i spreadów kredytowych. Banki powinny mieć solidne zasady zarządzania ryzykiem określające sposoby oceny, łagodzenia i monitorowania takich ryzyk oraz podejmować na czas działania naprawcze w przypadku wykrycia niedociągnięć. Od przyszłego roku Nadzór Bankowy EBC będzie jeszcze bardziej skupiać się na tym, żeby banki były odpowiednio przygotowane na takie szoki rynkowe i mogły je przetrwać. Mają temu służyć regularne prace wspólnych zespołów nadzorczych oraz ukierunkowane przeglądy i kontrole na miejscu.

Główne planowane działania nadzorcze:

- Ukierunkowany przegląd sprawdzający, jak banki oceniają i monitorują stopy procentowe i spready kredytowe oraz zarządzają nimi w portfelach handlowych i bankowych

- Działania następcze wspólnych zespołów nadzorczych w związku z opracowanymi przez banki planami działań naprawczych w przypadku stwierdzenia istotnych niedociągnięć, a także ukierunkowane kontrole na miejscu

Priorytet 2: eliminowanie słabości strukturalnych poprzez skuteczne strategie cyfryzacji i wzmocnienie zarządzania wewnętrznego

Żeby wspierać odporność i utrzymywalność modeli biznesowych banków, nadzorcy podejmą ukierunkowane inicjatywy mające zmobilizować banki do wyeliminowania istniejących niedociągnięć w zakresie transformacji cyfrowej i zdolności organów zarządzających do sterowania strategicznego.

Istotne źródło podatności na zagrożenia: niedociągnięcia w strategiach banków dotyczących transformacji cyfrowej

Cel strategiczny: nadzorowane instytucje powinny dążyć do prawidłowego przeprowadzenia transformacji cyfrowej i mieć odpowiednie rozwiązania zapewniające utrzymywalność modeli biznesowych w perspektywie długoterminowej.

Nadzorowane instytucje przyspieszyły wdrażanie nowych technologii, żeby sprostać wyzwaniom wynikającym z pandemii i przystosować się do zmian w preferencjach klientów. Dzięki temu mogą dotrzymać kroku innowacjom technologicznym w sektorze finansowym i rosnącej konkurencji ze strony firm specjalizujących się w nowatorskich rozwiązaniach cyfrowych, np. FinTech i BigTech. Niemniej rentowność instytucji istotnych od dłuższego czasu jest niska. Jest to głęboko zakorzenione m.in. w słabościach strukturalnych związanych z nadpodażą usług i nieefektywnością kosztową. Proces transformacji cyfrowej mógłby przysłużyć się też poprawie wydajności i otworzyć nowe możliwości zwiększania dochodów. W związku z tym nadzorcy zintensyfikują prace nad porównaniem i oceną strategii banków dotyczących cyfryzacji, tak aby zagwarantować, żeby banki miały odpowiednie rozwiązania (m.in. w zakresie zarządzania wewnętrznego, zasobów, umiejętności i zarządzania ryzykiem) zapewniające ich utrzymywalność w perspektywie długoterminowej. W tym celu wspólne zespoły nadzorcze będą prowadzić ukierunkowane kontrole na miejscu i konkretne działania następcze w odniesieniu do banków, które mają w tym obszarze istotne niedociągnięcia.

Główne planowane działania nadzorcze:

- Badanie ankietowe na temat strategii banków w zakresie cyfryzacji

- Analiza porównawcza i działania następcze wspólnych zespołów nadzorczych dotyczące banków, których strategie transformacji cyfrowej mają istotne niedociągnięcia

- Ukierunkowane kontrole na miejscu dotyczące obszarów, w których stwierdzono istotne niedociągnięcia

Istotne źródło podatności na zagrożenia: problemy w zakresie zdolności organów zarządzających do sterowania strategicznego

Cel strategiczny: nadzorowane instytucje powinny rozwiązać problemy związane z funkcjonowaniem i składem organów zarządzających.

Do odpowiednich procesów decyzyjnych i ograniczania podejmowania nadmiernego ryzyka zarówno w normalnych czasach, jak i podczas kryzysu konieczne są solidne systemy zarządzania wewnętrznego, stabilne mechanizmy kontroli wewnętrznej i wiarygodne dane. Mimo że banki w ostatnich latach osiągnęły pewne postępy, organy nadzoru nadal zgłaszają dużo ustaleń wskazujących na niedociągnięcia strukturalne dotyczące jednostek kontroli wewnętrznej, funkcjonowania organów zarządzających oraz możliwości w zakresie agregacji i przekazywania danych o ryzyku. Trudność, jaką sprawia bankom terminowe usuwanie tych niedociągnięć, budzi uzasadnione obawy co do skuteczności organów zarządzających i ich zdolności do sterowania strategicznego. Żeby banki mogły stawić czoła zagrożeniom i wyzwaniom wynikającym ze stale zmieniającego się otoczenia bankowego, muszą mieć skuteczne plany terminowych działań naprawczych, które pozwolą im wyeliminować niedociągnięcia wskazane w ustaleniach nadzorczych i zwiększyć skuteczność organów zarządzających. Z myślą o osiągnięciu postępów w tym obszarze Nadzór Bankowy EBC podejmie działania nadzorcze skoncentrowane przede wszystkim na funkcjonowaniu organów zarządzających i ich zdolności do kontroli zwierzchniej i zajmowania krytycznego stanowiska. Ponadto Nadzór Bankowy EBC skupi się na zbiorowej odpowiedniości i różnorodności organów zarządzających, czyli głównych czynnikach decydujących o ich skuteczności. Do planowanych działań nadzorczych należą: gromadzenie danych, ukierunkowane przeglądy dotyczące banków, w których występują problemy w zakresie składu i funkcjonowania organów zarządzających, kontrole na miejscu oraz ukierunkowane (ponowne) oceny kompetencji i reputacji według podejścia opartego na ryzyku.

Główne planowane działania nadzorcze:

- Ukierunkowane przeglądy dotyczące skuteczności organów zarządzających banków i ukierunkowane kontrole na miejscu

- Opracowanie i wdrożenie strategii w zakresie różnorodności oraz podejścia opartego na ryzyku w odniesieniu do oceny kompetencji i reputacji

Priorytet 3: przeciwdziałanie nowo pojawiającym się ryzykom

Banki są narażone na wiele nowych i zmieniających się ryzyk, które mogą się zmaterializować zarówno w krótkim, jak i w długim okresie. Nadzór Bankowy EBC musi więc obserwować rozwój sytuacji, opracować odpowiednią reakcję nadzorczą i stosownie ją modyfikować. W związku z tym nadzorcy zadbają, żeby banki zajęły się źródłami podatności na zagrożenia w trzech nowych obszarach tematycznych, do których należą: ryzyka klimatyczne i środowiskowe, wzrost ryzyka kredytowego kontrahenta wobec bardziej ryzykownych i mniej przejrzystych niebankowych instytucji finansowych oraz odporność operacyjna i cybernetyczna.

Istotne źródło podatności na zagrożenia: narażenie na ryzyka klimatyczne i środowiskowe

Cel strategiczny: nadzorowane instytucje powinny aktywnie uwzględniać ryzyka klimatyczne i środowiskowe w swoich strategiach biznesowych oraz zasadach zarządzania wewnętrznego i zarządzania ryzykiem, żeby ograniczać i ujawniać takie ryzyka oraz spełnić odnośne wymogi regulacyjne.

Przeciwdziałanie ryzykom wynikającym ze zmiany klimatu i degradacji środowiska naturalnego bez wątpienia będzie w nadchodzących latach jednym z największych wyzwań dla banków i organów nadzoru. Przechodzenie na gospodarkę niskoemisyjną stwarza istotne ryzyka dla banków poprzez szereg kanałów transmisji, np. ekspozycje wobec przedsiębiorstw o wysokich emisjach dwutlenku węgla. Ponadto znaczna część ekspozycji banków dotyczy przedsiębiorstw zlokalizowanych w obszarach, które już teraz są w dużym lub coraz większym stopniu narażone na zagrożenia naturalne[13]. Z oceny przeprowadzonej niedawno przez EBC wynika, że banki poczyniły pewne postępy w dostosowywaniu swoich praktyk, ale nadal robią to zbyt wolno[14]. Dlatego bardzo ważne jest, żeby banki opracowały sposób łagodzenia długofalowych skutków ryzyk klimatycznych i środowiskowych oraz dostosowały swoje strategie biznesowe, zasady zarządzania wewnętrznego i zarządzania ryzykiem, żeby odpowiednio uwzględnić te ryzyka[15]. W związku z tym Nadzór Bankowy EBC przeprowadzi w przyszłym roku klimatyczny test warunków skrajnych – który będzie okazją do nauki zarówno dla banków, jak i dla nadzorców[16] – oraz przegląd tematyczny oceniający postępy banków w realizacji tego celu[17]. Nadzorcy będą również prowadzić kontrole na miejscu, współdziałać z instytucjami z istotnymi niedociągnięciami w zarządzaniu ryzykiem klimatycznym i środowiskowym, żeby zapewnić terminowe wdrożenie przez te instytucje rzetelnych planów działań naprawczych, a także kontrolować przestrzeganie przyszłych wymogów regulacyjnych. Ponieważ większość nadzorowanych instytucji osiągnęła jedynie ograniczone postępy w dostosowywaniu swoich praktyk dotyczących ujawniania informacji do oczekiwań nadzorczych[18], Nadzór Bankowy EBC będzie nadal monitorować działania naprawcze banków w tym ważnym obszarze[19].

Główne planowane działania nadzorcze:

- Przeprowadzenie, metodą bottom-up, testu warunków skrajnych dotyczącego zmiany klimatu i opracowanie najlepszych praktyk w zakresie klimatycznych testów warunków skrajnych

- Przeglądy tematyczne strategii i zasad zarządzania wewnętrznego i zarządzania ryzykiem opracowanych przez banki

- Kontrole na miejscu

- Działania następcze wspólnych zespołów nadzorczych w odniesieniu do praktyk ujawniania informacji przez banki oraz przestrzegania oczekiwań nadzorczych określonych w odnośnym przewodniku EBC[20]

Istotne źródło podatności na zagrożenia: ekspozycje na ryzyko kredytowe kontrahenta, w szczególności wobec niebankowych instytucji finansowych

Cel strategiczny: nadzorowane instytucje powinny mieć solidne zasady zarządzania wewnętrznego i zarządzania ryzykiem, żeby radzić sobie z wyższymi ekspozycjami na ryzyko kredytowe kontrahenta wynikające z usług w zakresie rynku kapitałowego.

Niski poziom stóp procentowych, prowadzący do poszukiwania bardziej rentownych możliwości inwestycyjnych, skłonił niektóre banki do zwiększenia skali usług w zakresie rynku kapitałowego świadczonych bardziej ryzykownym kontrahentom cechującym się mniejszą przejrzystością, często niebankowym instytucjom finansowym. Istotny wpływ, jaki miały na niektóre banki niedawne upadłości takich kontrahentów (np. funduszy hedgingowych i podmiotów typu „family office”), uwypuklił ryzyka – wynikające ze słabego zarządzania wewnętrznego i nieodpowiednich praktyk zarządzania ryzykiem – na które mogą być narażone banki mocno zaangażowane w taką działalność. W związku z tym Nadzór Bankowy EBC w przyszłym roku przeprowadzi ukierunkowane przeglądy i kontrole na miejscu dotyczące zarządzania ryzykiem kredytowym kontrahenta w celu wykrycia wszelkich istotnych niedociągnięć. Ponadto ukończy przeglądy usług brokerskich, żeby objaśnić oczekiwania nadzorcze w zakresie zarządzania przez banki ekspozycjami wobec niebankowych instytucji finansowych. W trakcie tych działań wspólne zespoły nadzorcze będą współpracować z bankami z istotnymi niedociągnięciami w tych obszarach, żeby wszystkie wady zostały szybko usunięte w odpowiedni sposób.

Główne planowane działania nadzorcze:

- Ukierunkowane przeglądy i kontrole na miejscu dotyczące zarządzania ryzykiem kredytowym kontrahenta

- Ukończenie przeglądów usług brokerskich w celu wyjaśnienia oczekiwań nadzorczych w zakresie zarządzania ekspozycjami wobec niebankowych instytucji finansowych

- Działania następcze wspólnych zespołów nadzorczych dotyczące banków z istotnymi niedociągnięciami w tych obszarach

Istotne źródło podatności na zagrożenia: niedociągnięcia w zakresie outsourcingu informatycznego i cyberodporności

Cel strategiczny: wspieranie solidniejszych rozwiązań w zakresie outsourcingu informatycznego i większej odporności na zagrożenia cybernetyczne w nadzorowanych instytucjach poprzez stopniowe intensyfikowanie działań nadzorczych dotyczących praktyk banków w zakresie zarządzania ryzykiem w tych obszarach.

Nieodpowiednie zarządzanie przez nadzorowane banki ryzykami związanymi z outsourcingiem informatycznym w połączeniu z coraz większą zależnością od zewnętrznych dostawców usług IT (w tym dostawców usług w chmurze) budzi obawy, więc stanie się przedmiotem szczególnej uwagi nadzoru. Nadzorcy ocenią rozwiązania outsourcingowe banków i będą prowadzić dialog z tymi instytucjami, które wykazują istotne niedociągnięcia. Ma to sprawić, żeby te banki wdrożyły na czas stosowne plany działań naprawczych.

Mimo że instytucje istotne przez cały czas pandemii wykazywały silną odporność operacyjną, od 2020 rośnie liczba cyberincydentów zgłaszanych do EBC. Wiele z nich przeprowadzono we wrogich zamiarach i mogło w przyszłości przełożyć się na istotne straty[21]. Ponieważ banki przyspieszyły wdrażanie strategii cyfrowych i są coraz bardziej zależne od technologii informatycznych, muszą mieć wyższą odporność na cyberzagrożenia. W związku z tym nadzorcy będą kłaść coraz większy nacisk na ocenę cyberodporności banków oraz aktywnie współdziałać z instytucjami z istotnymi niedociągnięciami w tym obszarze.

Główne planowane działania nadzorcze:

- Gromadzenie danych o bankowych rejestrach informacji na temat outsourcingu

- Ukierunkowane przeglądy i kontrole na miejscu dotyczące cyberodporności i rozwiązań w zakresie outsourcingu informatycznego

- Działania następcze wspólnych zespołów nadzorczych dotyczące banków z istotnymi niedociągnięciami w tych obszarach

© Europejski Bank Centralny 2021

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISBN , ISSN , doi :

- W momencie wybuchu pandemii banki miały o wiele silniejszą pozycję kapitałową wskutek reform regulacyjnych wprowadzonych po wielkim kryzysie finansowym oraz dokonań z pierwszych sześciu lat jednolitego nadzoru w obrębie unii bankowej. Dodatkową przestrzeń kapitałową zapewniły też środki pomocowe wprowadzone przez EBC i krajowe organy makroostrożnościowe.

- Zob. ocena ryzyk i podatności na zagrożenia na rok 2021, Nadzór Bankowy EBC.

- Projekcje makroekonomiczne ekspertów EBC, wrzesień 2021.

- Oświadczenie o polityce pieniężnej, konferencja prasowa, 9 września 2021.

- Zob. Financial Stability Review, EBC, listopad 2021.

- ibid.

- ibid.

- Pismo do banków w sprawie identyfikacji i pomiaru ryzyka kredytowego w kontekście pandemii, Nadzór Bankowy EBC, grudzień 2020.

- Wytyczne dotyczące udzielania i monitorowania kredytów (EBA/GL/2020/06), Europejski Urząd Nadzoru Bankowego, maj 2020.

- W niniejszym dokumencie termin „ukierunkowane kontrole na miejscu” oznacza kontrole na miejscu, które obejmują tylko stosowną część nadzorowanych instytucji.

- Rekomendacja w sprawie transakcji lewarowanych, Europejski Bank Centralny, 2017.

- Działań nadzorczych w zakresie potencjalnych szoków dotyczących stóp procentowych i spreadów kredytowych, a także ekspozycji na ryzyko kredytowe kontrahenta nie należy analizować pojedynczo. Te działania będą się wzajemnie uzupełniać i oddziaływać na siebie, żeby rozwiać szersze obawy dotyczące korekt na rynkach finansowych.

- Financial Stability Review, EBC, maj 2021.

- „The state of climate and environmental risk management in the banking sector”, Nadzór Bankowy EBC, listopad 2021.

- „Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones”, przemówienie Franka Eldersona, Wiedeń, 20 października 2021.

- Oficjalny komunikat EBC skierowany do uczestniczących banków: „Information on participation in the 2022 ECB Climate Risk Stress Test”, Frankfurt nad Menem, 18 października 2021.

- „The clock is ticking for banks to manage climate and environmental risks”, Supervision Newsletter, EBC, sierpień 2021.

- ibid.

- „The state of climate and environmental risk management in the banking sector”, Nadzór Bankowy EBC, listopad 2021.

- Zob. przewodnik dotyczący ryzyk klimatycznych i środowiskowych, EBC, listopad 2020.

- „IT and cyber risk: a constant challenge”, Supervision Newsletter, EBC, sierpień 2021.