Supervisión Bancaria del BCE: Prioridades supervisoras del MUS para el período 2022-2024

1 Introducción

Las entidades supervisadas han seguido mostrando capacidad de resistencia durante el último año, aunque el panorama de riesgos del sector bancario europeo sigue estando determinado por el impacto de la pandemia de coronavirus (COVID-19). Las entidades supervisadas han podido resistir la perturbación económica adversa generada por la pandemia. Por lo general, han mantenido un buen nivel de capitalización[1] y han podido seguir ayudando a los hogares, las pymes y las grandes empresas a afrontar los retos derivados de la crisis sanitaria mundial. La mejora de las condiciones macroeconómicas en comparación con el año pasado[2] ha reducido algunos de los riesgos para el sector bancario, pero las perspectivas económicas siguen siendo inciertas, dada su sensibilidad a la evolución de la pandemia y a los cuellos de botella más recientes en las cadenas de suministro. En este contexto, y si bien las medidas de apoyo extraordinarias han contribuido a evitar un aumento de las quiebras y de los préstamos dudosos, la calidad de los activos bancarios continúa siendo motivo de preocupación, dado que el impacto pleno de la pandemia podría materializarse a medio plazo, una vez que se haya retirado la mayor parte de la ayuda pública de emergencia. Además, preocupa que la combinación de rendimientos reales históricamente bajos y valoraciones elevadas pudiera traducirse en una reevaluación del riesgo en los mercados financieros que, si se produce, también podría perjudicar la capacidad de resistencia general de las entidades de crédito. Por otra parte, diversas vulnerabilidades estructurales, incluidas las relacionadas con la sostenibilidad de los modelos de negocio y la gobernanza interna de las entidades, se han visto exacerbadas por la crisis y requieren medidas eficaces y oportunas por parte de las entidades y de los supervisores. Por último, los supervisores también deben reducir de forma proactiva los riesgos emergentes y en evolución, por ejemplo, en el área de los riesgos climáticos y medioambientales.

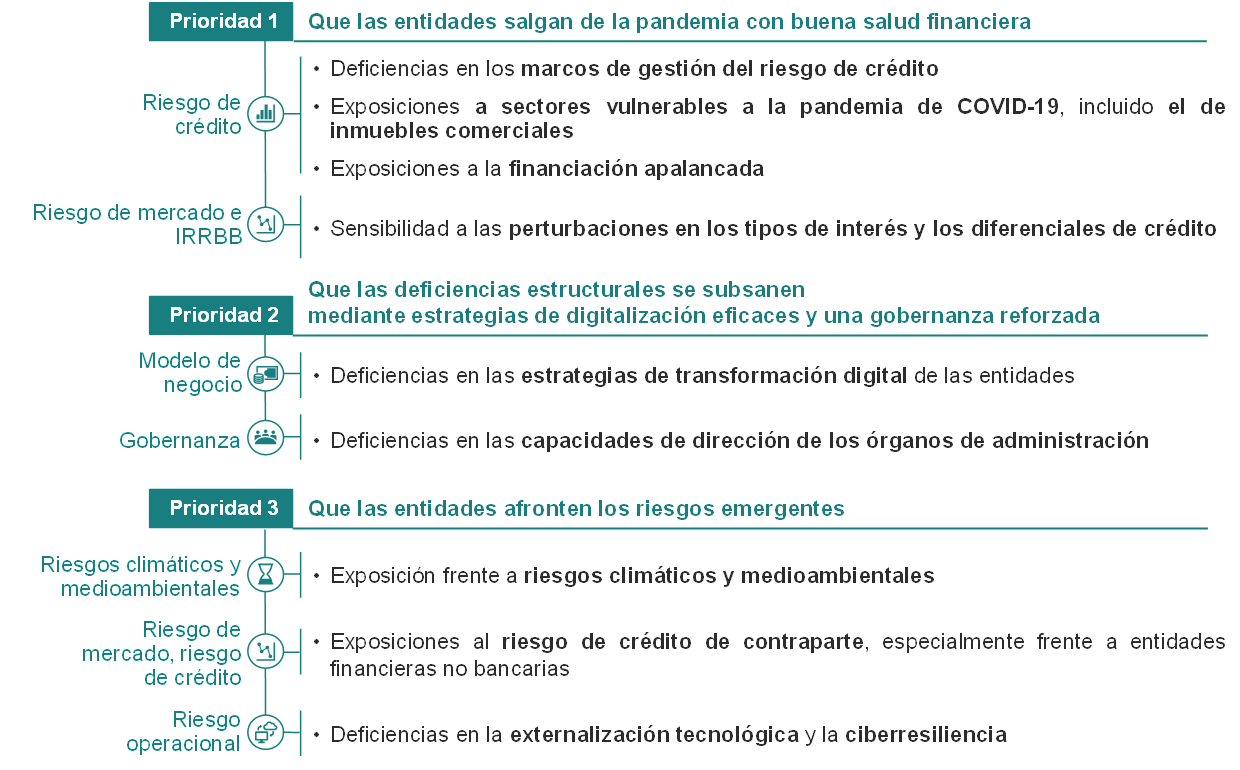

En este contexto, la Supervisión Bancaria del BCE, en colaboración con las autoridades nacionales competentes, ha llevado a cabo una evaluación exhaustiva de los principales riesgos y vulnerabilidades a los que se enfrentan las entidades significativas sujetas a su supervisión directa y ha establecido en consecuencia sus prioridades estratégicas para los tres próximos años. Las tres prioridades identificadas para el período 2022-2024 tienen por objeto garantizar que las entidades 1) salgan de la pandemia con buena salud financiera, 2) aprovechen la oportunidad para subsanar las deficiencias estructurales mediante estrategias de digitalización eficaces y una gobernanza reforzada, y 3) afronten los riesgos emergentes, incluidos los riesgos climáticos y medioambientales, y los riesgos tecnológicos y cibernéticos (véase la figura 1). Para cada prioridad, la Supervisión Bancaria del BCE ha establecido un conjunto de objetivos estratégicos y programas de trabajo relacionados, que abarcan los tres próximos años, cuya finalidad es abordar las vulnerabilidades más importantes detectadas durante el ejercicio de riesgos y prioridades de este año (véase el apartado 2.2 para más detalles).

Figura 1

Las prioridades supervisoras para 2022-2024 abordan las vulnerabilidades identificadas en las entidades

Fuente: BCE.

Notas: La figura muestra las tres prioridades supervisoras y las vulnerabilidades correspondientes que la Supervisión Bancaria del BCE debe afrontar mediante actividades específicas en los próximos años. Cada vulnerabilidad está asociada a su categoría general de riesgo. Las actividades de supervisión que se centran en posibles perturbaciones en los tipos de interés/diferenciales de crédito y en las exposiciones al riesgo de crédito de contraparte no deben considerarse aisladamente. Se complementarán e informarán mutuamente con vistas a afrontar preocupaciones más amplias de correcciones en los mercados financieros.

El proceso de identificación de riesgos y establecimiento de prioridades (también denominado «ejercicio de riesgos y prioridades») es un mecanismo esencial para elaborar y formular la estrategia de la Supervisión Bancaria del BCE para los tres próximos años. Apoya el esfuerzo del conjunto del MUS para priorizar y coordinar las actividades de supervisión a medio plazo. Las prioridades supervisoras ofrecen orientación a los equipos conjuntos de supervisión (ECS) a fin de promover la eficacia y la coherencia en la planificación de la supervisión de las entidades significativas que el BCE supervisa directamente. También son importantes para el proceso de revisión y evaluación supervisora (SREP), teniendo en cuenta que las vulnerabilidades y los desafíos pueden diferir de una entidad a otra, Asimismo, ayudan a los supervisores nacionales a establecer sus propias prioridades para la supervisión de las entidades menos significativas aplicando el principio de proporcionalidad. La comunicación transparente sobre las prioridades también aclara las expectativas supervisoras que deben cumplir las entidades, aumenta el impacto de la supervisión en el sector bancario y contribuye a garantizar la igualdad de condiciones. Las prioridades supervisoras abarcan tres años, un período que permite avanzar adecuadamente para hacer frente a las vulnerabilidades pertinentes. La Supervisión Bancaria del BCE sigue y evalúa constantemente tanto la evolución de los riesgos y vulnerabilidades de las entidades supervisadas como el grado de los progresos logrados en la aplicación de las prioridades seleccionadas. Si bien las prioridades estratégicas se revisan una vez al año, este seguimiento continuo permite a la Supervisión Bancaria del BCE ajustar sus prioridades y sus actividades correspondientes con flexibilidad y con poca antelación cuando sea necesario.

Los siguientes apartados ofrecen más detalles sobre el resultado de la evaluación de los riesgos y vulnerabilidades para el período 2022-2024, las prioridades correspondientes y los programas de trabajo relacionados referidos a las entidades significativas supervisadas directamente por el BCE. También se llevarán a cabo en paralelo otras actividades periódicas de supervisión, no mencionadas explícitamente en este documento, que complementarán el trabajo sobre las prioridades.

2 Prioridades supervisoras y evaluación de riesgos para el período 2022-2024

2.1 Entorno operativo de las entidades supervisadas

Las perspectivas económicas han mejorado desde el año pasado, aunque siguen sujetas a incertidumbre, debido a la dependencia de la economía de la evolución de la pandemia y a la persistencia de cuellos de botella en las cadenas de suministro. Se prevé que la economía de la zona del euro retome sus niveles de PIB anteriores a la pandemia a finales de 2021, en gran medida como resultado de la sólida recuperación de la demanda interna y externa impulsada por la relajación de las medidas de contención, el aumento de las tasas de vacunación y la orientación acomodaticia de las políticas fiscales y monetaria[3]. Un posible resurgimiento de la pandemia debido a variantes del virus más contagiosas y a la reducción de la eficacia de las vacunas, que requiera la reintroducción de medidas de contención, podría dar lugar a secuelas económicas más profundas y ralentizar el ritmo de la recuperación. Además, una escasez de oferta más persistente de lo esperado representa también un posible riesgo a la baja para las perspectivas económicas[4].

El incremento sustancial de los niveles de deuda en distintos segmentos de la economía podría traducirse en mayores riesgos de solvencia, en particular en los sectores económicos y en los países que se han visto más afectados por la pandemia. La ratio deuda pública/PIB de la zona del euro ha aumentado desde la última evaluación, lo que suscita preocupación sobre lo que ocurriría en caso de una subida repentina de los tipos de interés[5]. Las ratios deuda privada/PIB también han crecido significativamente durante el mismo período, lo que a su vez podría comprometer la capacidad de servicio de la deuda de las empresas y los hogares muy endeudados. El repunte generalizado de la actividad económica ha contribuido a la mejora de las perspectivas del sector empresarial, cuyos beneficios se están recuperando. Sin embargo, el riesgo de solvencia podría aumentar tras la retirada de las medidas de apoyo, sobre todo en los sectores de actividad económica más afectados por la pandemia. El sector inmobiliario comercial ha acusado especialmente este impacto y ha registrado un notable descenso del número de operaciones y de los precios. Por otra parte, la continua subida de los precios de los inmuebles residenciales y la solidez de los préstamos hipotecarios han acrecentado el endeudamiento de los hogares y la sobrevaloración estimada de los precios de los inmuebles residenciales, contribuyendo así al incremento de vulnerabilidades en el futuro[6].

La mejora de las perspectivas económicas mundiales y las condiciones de financiación favorables han reducido en mayor medida la volatilidad de los mercados, aunque la evolución al alza de los precios de los activos financieros y la continua búsqueda de rentabilidad generan problemas de sobrevaloración. Las elevadas valoraciones en algunos segmentos del mercado, junto con la persistencia de vulnerabilidades y de incertidumbre, dejan a los mercados expuestos a correcciones y a un desapalancamiento desordenado[7]. El segmento de bonos de alta rentabilidad parece particularmente vulnerable a una fuerte reevaluación si las expectativas de los inversores sobre las perspectivas de crecimiento cambian bruscamente o los tipos de interés aumentan repentinamente.

2.2 Riesgos y prioridades para el período 2022-2024

La Supervisión Bancaria del BCE ha definido sus prioridades supervisoras basándose en una evaluación de los principales riesgos y vulnerabilidades para el sector bancario europeo. Las tres prioridades para el período 2022-2024 son igualmente importantes. Su objetivo es garantizar que las entidades 1) salgan de la pandemia con buena salud financiera, 2) aprovechen esta oportunidad para subsanar las deficiencias estructurales mediante estrategias de digitalización eficaces y una gobernanza reforzada y 3) afronten los riesgos emergentes. Cada prioridad está asociada a un conjunto de objetivos estratégicos y programas de trabajo de alto nivel relacionados, cuya finalidad es abordar las principales vulnerabilidades identificadas durante el ejercicio de riesgos y prioridades de este año. En los siguientes apartados se facilitan más detalles sobre el resultado de esta evaluación de riesgos y se describen las actividades de supervisión previstas para corregir estas vulnerabilidades específicas.

Prioridad 1: Que las entidades salgan de la pandemia con buena salud financiera

Hacer frente a los efectos adversos de la pandemia de COVID-19 y asegurar que el sector bancario mantenga su capacidad de resistencia es un objetivo crucial para los supervisores. El posible deterioro de la calidad de los activos —relacionado con la retirada progresiva de las medidas de apoyo público y de política monetaria— y las posibles correcciones de las valoraciones en los mercados financieros requieren que la atención supervisora se centre en abordar los retos a corto y a medio plazo para las entidades de crédito.

Vulnerabilidad principal: Deficiencias en los marcos de gestión del riesgo de crédito

Objetivo estratégico: Las entidades supervisadas deben mejorar sus prácticas de gestión del riesgo de crédito, especialmente en lo que respecta a su identificación oportuna, su medición prospectiva y su mitigación.

Una de las características singulares de la crisis del COVID-19 es que, en el contexto de una acusada caída de la producción económica, los préstamos dudosos han seguido disminuyendo, gracias a las medidas excepcionales adoptadas para apoyar la economía real. Estas medidas sin precedentes también han difuminado la solvencia de los prestatarios y han puesto a prueba la capacidad de las entidades de crédito para gestionar el riesgo de crédito de forma precisa y proactiva. A pesar de las iniciativas emprendidas en los últimos meses para evaluar y poner a prueba la preparación de las entidades para hacer frente al deterioro creciente de la calidad de los activos, en el seguimiento de la iniciativa «Carta dirigida al Consejero Delegado»[8] se constató que persisten deficiencias importantes en los marcos de gestión del riesgo de crédito de varias entidades. Las principales áreas de preocupación están relacionadas con la identificación y la clasificación de los prestatarios en dificultades, la valoración de las garantías y la adecuación de las prácticas de dotación de provisiones. Si bien estas deficiencias podrían comprometer la capacidad de resistencia de las entidades ante posibles desaceleraciones futuras, algunas entidades ya han empezado a liberar provisiones dotadas por motivos de precaución. En este contexto, la Supervisión Bancaria del BCE colaborará de forma proactiva con las entidades que hayan comunicado deficiencias importantes en una o varias de las áreas incluidas en esta iniciativa y, cuando proceda, llevará a cabo revisiones, inspecciones in situ e investigaciones de modelos internos específicas. Los supervisores también revisarán y examinarán de forma crítica la aplicación por parte de las entidades de las directrices de la Autoridad Bancaria Europea sobre concesión y seguimiento de préstamos[9], prestando especial atención a las carteras inmobiliarias.

Principales actividades de supervisión previstas:

- Seguimiento por parte de los ECS de las deficiencias en la gestión del riesgo de crédito detectadas durante el ejercicio «Carta dirigida al Consejero Delegado» y las inspecciones in situ específicas[10]

- Revisiones específicas en el área de la identificación, el seguimiento y la evaluación del riesgo de crédito, así como las dimensiones pertinentes del marco de provisiones de la NIIF 9

- Seguimiento por parte de los ECS de las entidades afectadas e investigaciones de modelos internos específicas para examinar los cambios de modelo relacionados con la aplicación del programa de reparación del IRB de la ABE o provocados por el impacto de la pandemia

Vulnerabilidad principal: Exposiciones a sectores vulnerables a la pandemia de COVID-19, incluido el de inmuebles comerciales

Objetivo estratégico: Reforzar la atención supervisora en las exposiciones de las entidades supervisadas frente a los sectores vulnerables a la pandemia de COVID-19, incluido el de inmuebles comerciales.

Las empresas muy endeudadas de los sectores económicos más sensibles al impacto de la pandemia siguen siendo especialmente vulnerables a la retirada gradual de las medidas de apoyo. A pesar de la continuación de la recuperación económica, las perspectivas positivas y la mayor duración de algunas medidas de apoyo —como las garantías concedidas por entidades del sector público— reducen el riesgo de que se disparen los impagos de las empresas, las exposiciones de las entidades a empresas vulnerables siguen estando sujetas a un posible deterioro de la calidad de los activos y, en consecuencia, deben vigilarse y gestionarse adecuadamente. Esto es especialmente relevante en el caso de las exposiciones de las entidades de crédito al mercado de inmuebles comerciales, que sufrió una recesión tras un cambio en la demanda provocado por la pandemia. Por tanto, la Supervisión Bancaria del BCE reforzará su seguimiento de las exposiciones de las entidades frente a empresas vulnerables a la pandemia y realizará revisiones e inspecciones in situ específicas para comparar y cuestionar la gestión de las exposiciones al sector inmobiliario comercial, incluidas las prácticas de valoración de los activos de garantía.

Principales actividades de supervisión previstas:

- Seguimiento periódico de las exposiciones de las entidades frente a sectores vulnerables

- Revisiones e inspecciones in situ específicas de las exposiciones de las entidades al sector de inmuebles comerciales

Vulnerabilidad principal: Exposiciones a la financiación apalancada

Objetivo estratégico: Evitar la acumulación de riesgos no mitigados en el ámbito de la financiación apalancada y fomentar el cumplimiento por parte de las entidades de las expectativas supervisoras descritas en la guía del BCE correspondiente[11].

La búsqueda de rentabilidad en un entorno caracterizado por un escenario sostenido de bajos tipos de interés, abundante liquidez y cuantiosas medidas de apoyo ha contribuido a que continúen acumulándose los riesgos en el mercado de préstamos apalancados. Las emisiones apalancadas a escala mundial y europea han seguido incrementándose, y la expansión ha ido acompañada de una relajación de los correspondientes criterios de concesión de préstamos. En el contexto de la creciente propensión por operaciones apalancadas de más riesgo comunicada por algunas entidades de gran tamaño supervisadas, la Supervisión Bancaria del BCE redoblará sus esfuerzos para evitar la acumulación de riesgos no mitigados en este segmento. Las actividades de los supervisores incluirán inspecciones in situ específicas destinadas a garantizar que las entidades refuercen su gestión del riesgo de los préstamos apalancados. Las inspecciones tendrán especialmente en cuenta los criterios de concesión, la gestión del riesgo de sindicación, el apetito por el riesgo y los requisitos de capital. También se espera que las entidades se ajusten a las expectativas supervisoras descritas en la guía titulada «ECB Guidance on leveraged transactions».

Principales actividades de supervisión previstas:

- Los ECS continuarán evaluando los riesgos de la financiación apalancada y haciendo un seguimiento de los esfuerzos de las entidades significativas para aplicar las expectativas supervisoras descritas en la guía del BCE al respecto

- Inspecciones in situ específicas

Vulnerabilidad principal: Sensibilidad a las perturbaciones en los tipos de interés y los diferenciales de crédito

Objetivo estratégico: Las entidades supervisadas deben contar con mecanismos adecuados para gestionar el impacto de las perturbaciones a medio plazo en los tipos de interés y los diferenciales de crédito y ajustar sus marcos de evaluación, mitigación y seguimiento de riesgos cuando sea necesario[12].

El entorno de tipos de interés bajos, las medidas extraordinarias de apoyo de las políticas fiscales y monetaria y la búsqueda de rentabilidad han dado lugar a valoraciones anómalas en varios segmentos de los mercados financieros, a veces desconectadas de los fundamentos económicos. Esta situación podría exacerbar la probabilidad de un riesgo de corrección de precios en los mercados de renta fija pública y privada o de renta variable y preocupa a los supervisores, especialmente teniendo en cuenta la fuerte sensibilidad de las entidades a algunos de los factores de riesgo correspondientes, en particular los tipos de interés y los diferenciales de crédito. Aunque es difícil predecir los acontecimientos que podrían desencadenar una importante corrección de precios en los mercados, desde el punto de vista de la supervisión sigue siendo esencial asegurar que las entidades supervisadas estén preparadas para hacer frente a tales correcciones y, en particular, a posibles perturbaciones a medio plazo en los tipos de interés y los diferenciales de crédito. Las entidades deben disponer de marcos sólidos de gestión de riesgos para la evaluación, mitigación y seguimiento de los riesgos y adoptar medidas correctoras oportunas cuando se detecten deficiencias. Mediante el trabajo regular de los ECS, revisiones e inspecciones in situ específicas, la Supervisión Bancaria del BCE reforzará a partir del próximo año su objetivo de garantizar que las entidades estén adecuadamente preparadas para resistir tales perturbaciones en los mercados.

Principales actividades de supervisión previstas:

- Revisión específica (targeted review) de la evaluación, el seguimiento y la gestión de los tipos de interés y los diferenciales de crédito de las entidades, tanto en la cartera de negociación como en la de inversión (banking book)

- Seguimiento por parte de los ECS de los planes de medidas correctoras de las entidades cuando se detecten deficiencias importantes, e inspecciones in situ específicas

Prioridad 2: Que las deficiencias estructurales se subsanen mediante estrategias de digitalización eficaces y una gobernanza reforzada

Para apoyar la resiliencia y la sostenibilidad de los modelos de negocio de las entidades, los supervisores adoptarán iniciativas destinadas a animar a las entidades a corregir las deficiencias persistentes tanto en la transformación digital como en las capacidades de dirección de sus órganos de administración.

Vulnerabilidad principal: Deficiencias en las estrategias de transformación digital de las entidades

Objetivo estratégico: Las entidades supervisadas deben acometer una transformación digital sólida y disponer de los mecanismos adecuados para que sus modelos de negocio sean sostenibles a largo plazo.

Las entidades supervisadas han acelerado la adopción de tecnologías para superar los retos de la pandemia y responder a los cambios en las preferencias de los clientes, lo que también les permite seguir el ritmo del desarrollo de nuevas tecnologías aplicadas al sector financiero y de la creciente competencia procedente de nativos digitales como las FinTech y las BigTech. Además, la baja rentabilidad es una característica persistente de las entidades significativas, que, entre otros factores, está profundamente arraigada en las vulnerabilidades estructurales relacionadas con el exceso de capacidad y las ineficiencias de costes. El proceso de transformación digital también podría servir de impulso para mejorar la eficiencia y ofrecer nuevas vías para el crecimiento de los ingresos. En este contexto, los supervisores intensificarán sus esfuerzos para comparar y evaluar las estrategias de digitalización de las entidades a fin de asegurar que disponen de mecanismos adecuados (por ejemplo, gobernanza, recursos, capacidades, gestión de riesgos, etc.) para que sean sostenibles a largo plazo. Con este objetivo, los ECS llevarán a cabo inspecciones in situ y seguimientos específicos de entidades que comuniquen deficiencias importantes en esta área.

Principales actividades de supervisión previstas:

- Encuesta sobre las estrategias de digitalización de las entidades

- Análisis comparativo y seguimiento por parte de los ECS de entidades en las que se detecten deficiencias importantes en sus estrategias de transformación digital

- Inspecciones in situ específicas en áreas en las que se detecten las principales deficiencias

Vulnerabilidad principal: Deficiencias en las capacidades de dirección de los órganos de administración

Objetivo estratégico: Las entidades supervisadas deben subsanar las deficiencias en el funcionamiento y la composición de los órganos de administración.

Es esencial contar con mecanismos de gobernanza sólidos, controles internos estrictos y datos fiables para fomentar un proceso adecuado de adopción de decisiones y reducir la asunción de riesgos excesivos, tanto en tiempos de normalidad como de crisis. A pesar de los progresos logrados por las entidades en los últimos años, los supervisores siguen señalando un elevado número de deficiencias que apuntan a deficiencias estructurales en las funciones de control interno, el funcionamiento de los órganos de administración y las capacidades de agregación de datos sobre riesgos y presentación de informes de riesgos. Las dificultades que tienen las entidades para subsanar estas deficiencias con prontitud justifican las preocupaciones sobre la eficacia de sus consejos de administración y sus capacidades de dirección estratégica. Para hacer frente a los riesgos y retos derivados de un panorama bancario en constante evolución, las entidades necesitan planes de medidas correctoras eficaces y oportunas para abordar las deficiencias pendientes detectadas por los supervisores y reforzar la eficacia de sus consejos de administración. Con este trasfondo, la Supervisión Bancaria del BCE llevará a cabo actividades de supervisión para avanzar en esta área, prestando especial atención al funcionamiento y a la capacidad de supervisión y de análisis crítico de los órganos de administración. Además, se centrará en la idoneidad colectiva y la diversidad de estos órganos, que son factores clave de su eficacia. Las actividades de supervisión previstas incluirán la recopilación de datos, las revisiones específicas de las entidades con deficiencias en la composición y el funcionamiento de sus órganos de administración, las inspecciones in situ y las (re)evaluaciones de idoneidad específicas basadas en el riesgo.

Principales actividades de supervisión previstas:

- Revisiones específicas de la eficacia de los órganos de administración de las entidades e inspecciones in situ específicas

- Elaboración y aplicación de una política de diversidad y de un enfoque basado en el riesgo para las evaluaciones de idoneidad

Prioridad 3: Que las entidades afronten los riesgos emergentes

Las entidades se enfrentan a una serie de riesgos emergentes y en evolución que pueden materializarse tanto a corto como a largo plazo, y es esencial que la Supervisión Bancaria del BCE vigile la situación y diseñe y calibre adecuadamente su respuesta supervisora. Por tanto, el objetivo de los supervisores será asegurar que se aborden las vulnerabilidades relacionadas con tres áreas emergentes: riesgos climáticos y medioambientales, aumento del riesgo de crédito de contraparte frente a entidades financieras no bancarias con alto riesgo y menos transparentes, y resiliencia operativa y tecnológica.

Vulnerabilidad principal: Exposición frente a riesgos climáticos y medioambientales

Objetivo estratégico: Las entidades supervisadas deben incorporar de forma proactiva los riesgos climáticos y medioambientales en sus estrategias de negocio y sus marcos de gobernanza y de gestión de riesgos, a fin de mitigar y divulgar dichos riesgos y cumplir las exigencias regulatorias correspondientes.

Afrontar los riesgos derivados del cambio climático y la degradación del medio ambiente será sin duda uno de los principales retos para las entidades y los supervisores en los próximos años. La transición hacia una economía baja en carbono representa riesgos significativos para las entidades a través de un conjunto de canales de transmisión, por ejemplo, las exposiciones a empresas con elevadas emisiones de carbono. Además, una parte sustancial de las exposiciones de las entidades es frente a empresas situadas en zonas que ya están muy expuestas, o lo están cada vez más, a riesgos físicos[13]. La reciente evaluación del BCE muestra que las entidades han logrado ciertos progresos en la adaptación de sus prácticas, pero a un ritmo todavía demasiado lento[14]. Por ello, es fundamental que elaboren una estrategia de mitigación para suavizar los impactos a largo plazo de los riesgos climáticos y medioambientales y que ajusten su estrategia de negocio, su gobernanza y sus marcos de gestión de riesgos para incorporar adecuadamente estos riesgos[15]. El próximo año, la Supervisión Bancaria del BCE llevará a cabo una prueba de resistencia climática, considerada un ejercicio de aprendizaje tanto para las entidades como para los supervisores[16], y una revisión temática para evaluar los avances de las entidades hacia la consecución de este objetivo[17]. Los supervisores también realizarán inspecciones in situ, y colaborarán con las entidades que tengan deficiencias importantes en su gestión de los riesgos climáticos y medioambientales para garantizar que apliquen planes de medidas correctoras sólidos con prontitud y vigilarán el cumplimiento de las exigencias regulatorias futuras. Dado que la mayoría de las entidades supervisadas solo han logrado avances limitados en la adaptación de sus prácticas de divulgación de información a las expectativas supervisoras[18], la Supervisión Bancaria del BCE seguirá llevando a cabo un seguimiento de sus medidas correctoras en este importante ámbito[19].

Principales actividades de supervisión previstas:

- Prueba de resistencia de riesgo climático bottom-up y desarrollo de buenas prácticas en las pruebas de resistencia climática

- Revisión temática de las estrategias y los marcos de gobernanza y de gestión de riesgos de las entidades

- Inspecciones in situ

- Seguimiento por parte de los ECS de las prácticas de divulgación de información de las entidades y de su cumplimiento de las expectativas supervisoras descritas en la Guía del BCE al respecto[20]

Vulnerabilidad principal: Exposiciones al riesgo de crédito de contraparte, especialmente frente a entidades financieras no bancarias

Objetivo estratégico: Las entidades supervisadas deben contar con marcos de gobernanza y de gestión de riesgos sólidos para hacer frente al aumento de las exposiciones al riesgo de crédito de contraparte derivado de los servicios en los mercados de capitales.

El entorno de tipos de interés bajos, que fomenta a su vez estrategias de búsqueda de rentabilidad, ha incentivado a algunas entidades a aumentar el volumen de los servicios en los mercados de capitales que prestan a contrapartes con más riesgo y menos transparentes, a menudo entidades financieras no bancarias. Los importantes impactos que las quiebras recientes de estas contrapartes (como hedge funds y oficinas familiares) han tenido en algunas entidades, han puesto de relieve los riesgos —derivados de una gobernanza deficiente y de prácticas inadecuadas de gestión de riesgos— a los que pueden estar expuestas las entidades que desarrollan un gran volumen de estas actividades. En este contexto, el próximo año la Supervisión Bancaria del BCE llevará a cabo revisiones e inspecciones in situ específicas en las áreas de la gobernanza y la gestión del riesgo de crédito de contraparte para detectar cualquier deficiencia relevante. Además, finalizará sus revisiones de corretaje preferencial (prime brokerage) para aclarar las expectativas supervisoras en lo referido a la gestión por parte de las entidades de las exposiciones frente a entidades financieras no bancarias. Durante estos ejercicios, los ECS colaborarán con las entidades que muestren deficiencias importantes en estas áreas para garantizar que se subsanen de manera adecuada y rápida.

Principales actividades de supervisión previstas:

- Revisiones e inspecciones in situ específicas sobre la gobernanza y la gestión del riesgo de crédito de contraparte

- Finalización de las revisiones de corretaje preferencial para aclarar las expectativas supervisoras en lo referido a la gestión de las exposiciones frente a entidades financieras no bancarias

- Seguimiento por parte de los ECS de las entidades que muestran deficiencias importantes en estas áreas

Vulnerabilidad principal: Deficiencias en la externalización tecnológica y la ciberresiliencia

Objetivo estratégico: Fomentar mecanismos de externalización informática más sólidos y una mayor resiliencia frente a las ciberamenazas en las entidades supervisadas, intensificando progresivamente las actividades de supervisión referidas a las prácticas de gestión de riesgos de las entidades en estas áreas.

La gestión inadecuada de los riesgos de externalización tecnológica por parte de las entidades supervisadas, junto con su creciente dependencia de proveedores externos de servicios tecnológicos (incluidos proveedores de servicios en la nube) suscita preocupaciones que reclaman una mayor atención supervisora. Los supervisores evaluarán los acuerdos de externalización de las entidades y entablarán un diálogo con las que muestren deficiencias importantes para garantizar que apliquen los correspondientes planes de medidas correctoras con prontitud.

Aunque las entidades significativas han demostrado una fuerte resiliencia operativa a lo largo de la pandemia, el número de ciberincidentes notificados al BCE, muchos de los cuales han tenido un elemento de intención maliciosa y el potencial de traducirse en pérdidas significativas en el futuro, ha ido aumentando desde 2020[21]. La aceleración de las estrategias digitales de las entidades y su creciente dependencia de las tecnologías de la información hacen indispensable reforzar su resiliencia frente a las ciberamenazas. En este contexto, los supervisores se centrarán cada vez más en evaluar si la ciberresiliencia de las entidades es adecuada y harán un seguimiento activo de las que muestren deficiencias importantes en este ámbito.

Principales actividades de supervisión previstas:

- Recopilación de datos sobre los registros de externalización de las entidades

- Revisiones e inspecciones in situ específicas sobre la ciberresiliencia y los acuerdos de externalización tecnológica

- Seguimiento por parte de los ECS de entidades que muestren deficiencias importantes en estas áreas

© Banco Central Europeo, 2021

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN , ISSN , doi :

- Las entidades entraron en la pandemia de COVID-19 con posiciones de capital mucho más sólidas como resultado de las reformas regulatorias que siguieron a la gran crisis financiera y de los logros de los seis primeros años de supervisión única en la unión bancaria. Las medidas de alivio adoptadas por el BCE y las autoridades macroprudenciales nacionales han generado margen de capital adicional.

- Véase la Evaluación de los riesgos y vulnerabilidades para 2021 de la Supervisión Bancaria del BCE,

- Proyecciones macroeconómicas elaboradas por los expertos del BCE, septiembre de 2021.

- Declaración de política monetaria, Conferencia de prensa 9 de septiembre de 2021.

- ECB Financial Stability Review, noviembre de 2021.

- ibid.

- ibid.

- Carta a los bancos sobre la Identificación y medición del riesgo de crédito en el contexto de la pandemia de coronavirus (COVID-19), Supervisión Bancaria del BCE, diciembre de 2020.

- Directrices sobre concesión y seguimiento de préstamos (EBA/GL/2020/06), Autoridad Bancaria Europea, mayo de 2020.

- En este documento, el término «inspecciones in situ específicas» se refiere a las inspecciones in situ que abarcan únicamente un subconjunto pertinente de entidades supervisadas.

- Guidance on leveraged transactions, Banco Central Europeo, 2017.

- Las actividades de supervisión que se centran en posibles perturbaciones en los tipos de interés/diferenciales de crédito y en las exposiciones al riesgo de crédito de contraparte no deben considerarse aisladamente. Se complementarán e informarán mutuamente con vistas a afrontar preocupaciones más amplias de correcciones en los mercados financieros.

- ECB Financial Stability Review, mayo de 2021.

- The state of climate and environmental risk management in the banking sector, Supervisión Bancaria del BCE, noviembre de 2021.

- Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones, Discurso pronunciado por Frank Elderson, Viena, 20 de octubre de 2021.

- Comunicación oficial del BCE a las entidades participantes: Information on participation in the 2022 ECB Climate Risk Stress Test, Fráncfort del Meno, 18 de octubre de 2021.

- «The clock is ticking for banks to manage climate and environmental risks», Banking Supervision Newsletter, BCE, agosto de 2021.

- ibid.

- «The state of climate and environmental risk management in the banking sector», Supervisión Bancaria del BCE, noviembre de 2021.

- Véase la «Guía sobre riesgos relacionados con el clima y medioambientales», BCE, noviembre de 2020.

- «IT and cyber risk: a constant challenge», Boletín de Supervisión Bancaria del BCE, agosto de 2021.