Az EKB bankfelügyelete: Az SSM felügyeleti prioritásai a 2022–2024-es időszakban

1 Bevezetés

A felügyelt hitelintézetek az elmúlt évben is rugalmasak maradtak, bár az európai bankszektor kockázati helyzetét továbbra is a koronavírus-világjárvány (Covid19) hatásai határozzák meg. A felügyelt hitelintézetek sikeresen ellenálltak a pandémia kitörése által kiváltott kedvezőtlen gazdasági sokknak. Tőkehelyzetük összességében továbbra is megfelelően alakult[1], és képesek voltak segíteni a háztartásokat, a kis- és középvállalkozásokat és a vállalatokat abban, hogy megbirkózzanak a globális egészségügyi válság okozta nehézségekkel. A makrogazdasági feltételek tavalyi helyzethez viszonyított javulása[2] lefaragott a bankszektort érintő kockázatokból, de a gazdasági kilátások továbbra is bizonytalanok, valamint érzékenyek a világjárvány alakulására és az ellátási lánc újabb szűk keresztmetszeteire. Mindezek alapján – bár a rendkívüli támogató intézkedések segítettek megelőzni a csődök és a nemteljesítő hitelek (NPL) megugrását – a bankok eszközeinek minősége továbbra is aggodalomra ad okot. Lehetséges ugyanis, hogy a világjárvány teljes hatása csak középtávon materializálódik, miután az állami szükséghelyzeti támogatás nagy részét visszavonták. Ezenkívül a hosszú távú (historikus) összehasonlításban alacsony reálhozamok és a megemelkedett értékelések együttesen aggályokat vetnek fel egy esetleges pénzügyi piaci kockázatátárazással kapcsolatban, amely – amennyiben megjelenik – a bankok általános alkalmazkodóképességét is ronthatja. Emellett a válság – többek között a bankok üzleti modelljeinek fenntarthatóságával és belső irányításával kapcsolatban – többféle strukturális sérülékenységet is súlyosbított, ezért megkívánja a bankok és a felügyeletek hatékony, időben történő fellépését. Végezetül a felügyeleti hatóságoknak proaktívan csökkenteniük kell a felmerülő és kialakuló kockázatokat, például az éghajlat és a környezet terén.

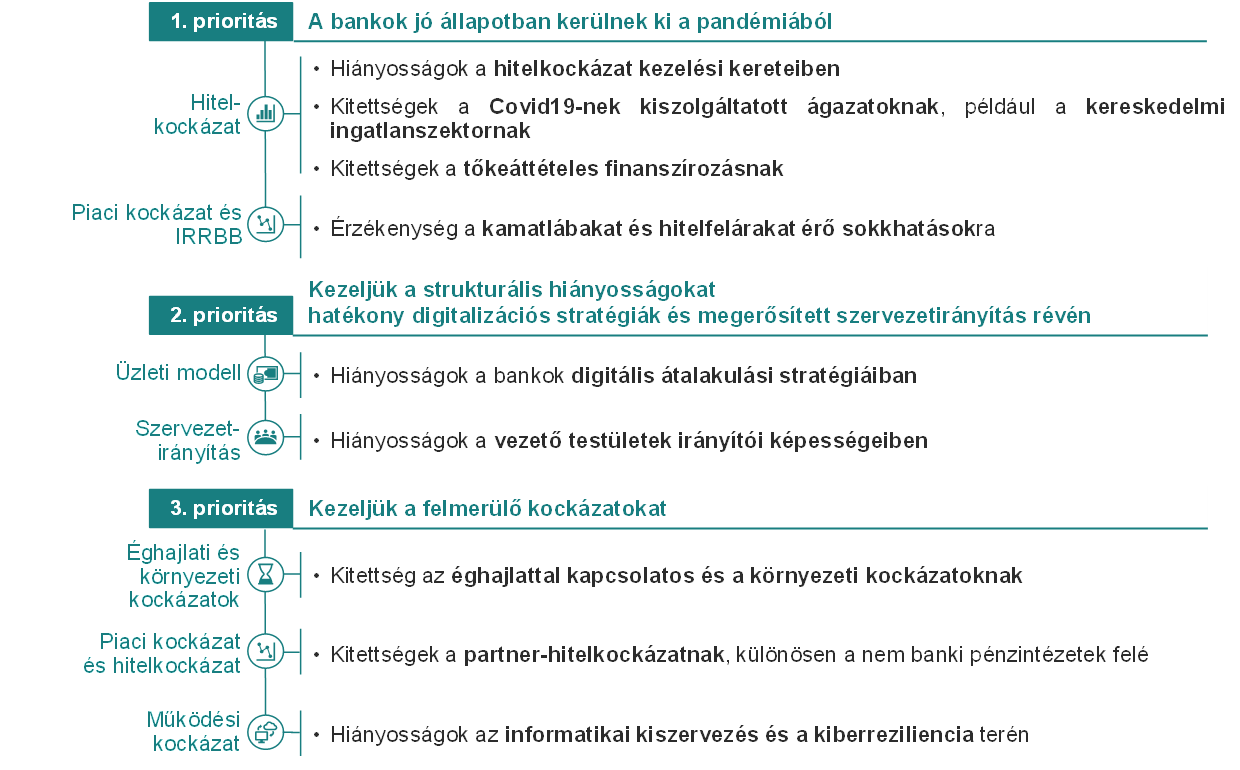

Mindezek alapján az EKB bankfelügyelete az illetékes nemzeti hatóságokkal együttműködve alaposan felmérte a közvetlen felügyelete alá tartozó jelentős hitelintézetek főbb kockázatait és sérülékenységeit, és ennek megfelelően határozta meg a következő három év stratégiai prioritásait. A 2022–2024-re meghatározott három prioritással azt kívánjuk biztosítani, hogy a bankok (1) jó állapotban kerüljenek ki a pandémiából, (2) megragadják a lehetőséget arra, hogy hatékony digitalizációs stratégiák és megerősített szervezetirányítás révén kezeljék a strukturális hiányosságokat, és (3) megbirkózzanak az újonnan felmerülő kockázatokkal, beleértve az éghajlati és környezeti kockázatokat, valamint az informatikai és kiberkockázatokat (lásd: 1. ábra). Az EKB bankfelügyelete minden egyes prioritás tekintetében a következő három évre kiterjedő stratégiai célokat és munkaprogramokat dolgozott ki, amelyek célja az idei kockázatok és prioritások vizsgálata során meghatározott leglényegesebb sérülékenységek kezelése (további részletekért lásd a 2.2. pontot).

1. ábra

A bankoknál megállapított sérülékeny területek kezelését célzó, 2022–2024-es felügyeleti prioritások

Forrás: EKB.

Megjegyzések: Az ábra a három felügyeleti prioritást és a kapcsolódó sérülékeny területeket mutatja, amelyeket az elkövetkező években az EKB bankfelügyeletének célzott tevékenységek révén kezelnie kell. Minden sérülékeny terület a hozzá tartozó átfogó kockázati kategóriához kapcsolódik. Nem szabad elszigetelten szemlélni a kamatlábakra/hitelfelárakra és a partner-hitelkockázati kitettségekre gyakorolt lehetséges sokkhatások kezelésére irányuló felügyeleti tevékenységeket. Ezek ugyanis kiegészítik és informálják egymást a szélesebb körű pénzügyi piaci korrekciós aggályok kezelése érdekében.

A kockázatazonosítási és prioritásmeghatározási folyamat (más néven „kockázat- és prioritásvizsgálat”) olyan központi mechanizmus, amellyel az elkövetkező három évben az EKB bankfelügyeleti stratégiáját kidolgozzuk és megfogalmazzuk. SSM-szerte támogatja azokat az erőfeszítéseket, amelyek a felügyeleti tevékenységek középtávon való rangsorolását és összehangolását szolgálják. A felügyeleti prioritások útmutatást adnak a közös felügyeleti csoportok számára annak érdekében, hogy előmozdítsák az EKB által közvetlenül felügyelt jelentős hitelintézetekkel kapcsolatos hatékony és következetes felügyeleti tervezést. Fontos mértékben hozzájárulnak továbbá a felügyeleti felülvizsgálati és értékelési folyamathoz (SREP), szem előtt tartva, hogy az egyes bankok más-más sérülékenységekkel és megoldandó feladatokkal néznek szembe. Emellett a felügyeleti prioritások segítik a nemzeti felügyeleteket abban, hogy arányosan határozzák meg a kevésbé jelentős hitelintézetek felügyeletére vonatkozó saját prioritásaikat. Az erről szóló átlátható kommunikáció ezenfelül segít a bankoknak a teljesítendő felügyeleti elvárások értelmezésében, javítja a bankszektorra gyakorolt felügyeleti befolyást, és elősegíti az egyenlő versenyfeltételek biztosítását. A felügyeleti prioritások három évet fednek le, ami lehetővé teszi a releváns sérülékenységek megfelelő kezelését. Az EKB bankfelügyelete folyamatosan figyelemmel kíséri és értékeli mind a felügyelt intézmények kockázatainak és sérülékenységeinek alakulását, mind a kitűzött prioritások végrehajtásában elért előrehaladást. Míg a stratégiai prioritásokat évente vizsgáljuk felül, ez a folyamatos nyomon követés lehetővé teszi, hogy az EKB bankfelügyelete szükség esetén rövid időn belül, rugalmasan kiigazítsa prioritásait és a hozzájuk kapcsolódó tevékenységeit.

A következő szakaszokban részletesebben ismertetjük az EKB közvetlen felügyelete alá tartozó hitelintézeteket célzó 2022–2024-es kockázat- és sérülékenységi elemzés eredményét, a kapcsolódó prioritásokat és a mögöttes munkaprogramokat. A prioritásokkal kapcsolatos munkával párhuzamosan, annak kiegészítéseként olyan egyéb rendszeres felügyeleti tevékenységeket is végzünk, amelyek nincsenek a dokumentumban kifejezetten megemlítve.

2 Felügyeleti prioritások és kockázatértékelés a 2022–2024-es időszakban

2.1 A felügyelt pénzintézetek működési környezete

A gazdasági kilátások javultak tavaly óta, ám maradtak bizonytalanságok, mivel a gazdaság függ a világjárvány alakulásától és az ellátási láncban tartósan jelenlevő szűk keresztmetszetektől. Az euroövezet gazdasága az előrejelzések szerint már 2021 végén visszaáll a világjárvány előtti GDP-szintre, főként a belső és külső kereslet erőteljes fellendülésének köszönhetően, amelynek hátterében a járványügyi intézkedések lazítása, az oltottsági arány emelkedése, valamint a támogató fiskális és monetáris politika áll.[3] Amiatt, hogy a világjárvány a fertőzőbb vírusváltozatok megjelenése és a vakcinák csökkent hatékonysága miatt ismét súlyosbodhat – ami újabb korlátozó intézkedéseket tehet szükségessé – további károk keletkezhetnek a gazdaságban, és lassulhat a helyreállás. Emellett a vártnál tartósabb kínálati hiány is potenciális lefelé mutató kockázatot jelent a gazdasági kilátások szempontjából.[4]

A gazdaság különböző szegmenseiben az adósságszintek jelentős növekedése nagyobb fizetőképességi kockázatokban ölthet testet, különösen a világjárvány által jobban sújtott ágazatokban, illetve országokban. A legutóbbi értékelés óta tovább nőtt az euroövezet GDP-arányos államadóssága, ami aggályokat vet fel azzal kapcsolatban, hogy mi történne a kamatlábak hirtelen emelkedése esetén.[5] Ugyanebben az időszakban a lakossági szektor GDP-arányos adósságmutatói is jelentősen nőttek, ami viszont megkérdőjelezheti a nagymértékben eladósodott vállalatok és háztartások törlesztési kapacitását. A gazdaság széles alapokon nyugvó regenerálódása szerepet játszott abban, hogy javultak a vállalati szektor kilátásai, párhuzamosan a nyereségek helyreállásával. A fizetőképességi kockázat azonban növekedhet a támogató intézkedések visszavonása után, különösen a világjárvány által leginkább sújtott gazdasági ágazatokban. E tekintetben a kereskedelmi ingatlanágazat (CRE) különösen erősen érintett, ahogy jelentősen visszaesett az ügyletszám és az árfolyamok. Másfelől a lakóingatlanok (RRE) árának folyamatos emelkedése és a masszív jelzálog-hitelezés fokozta a háztartások eladósodottságát és az RRE-árak becsült túlértékelését, ami szerepet játszik a sérülékenységek jövőbeli felhalmozódásában.[6]

A javuló világgazdasági kilátások és a támogató finanszírozási feltételek tovább csökkentették a piaci volatilitást, bár a pénzügyi eszközök árának lendületes alakulása és a folyamatos hozamkeresés túlértékelési aggályokat vet fel. Egyes piaci szegmensekben a megemelkedett értékelések a fennmaradó mögöttes sérülékenységekkel és bizonytalansággal együtt korrekcióknak és a tőkeáttételek turbulens leépítésének teheti ki a piacokat.[7] A magas hozamú kötvényszegmens különösen sérülékeny lehet a hirtelen átárazásra, ami akkor következhet be, ha a befektetőknek a növekedési kilátásokra vonatkozó várakozásai hirtelen megváltoznának, vagy a kamatlábak hirtelen emelkednének.

2.2 Kockázatok és prioritások 2022–24-ben

Az EKB bankfelügyelete az európai bankszektor fő kockázatainak és sérülékenységeinek felmérése alapján határozta meg felügyeleti prioritásait. A 2022–24-es időszakra vonatkozó mindhárom prioritás egyaránt fontos. Céljuk biztosítani, hogy a bankok (1) jó állapotban kerüljenek ki a pandémiából, (2) megragadják a lehetőséget arra, hogy hatékony digitalizációs stratégiák és megerősített szervezetirányítás révén kezeljék a strukturális hiányosságokat, és (3) megbirkózzanak az felmerülő kockázatokkal. Mindegyik prioritás egy sor stratégiai célhoz és az alapjukat képező magas szintű munkaprogramhoz kapcsolódik, amelyek célja az idén meghatározott kockázatok és prioritások vizsgálatában talált alapvető sérülékenységek kezelése. A következő szakaszokban részletesebben kifejtjük az említett kockázatértékelés eredményét, és felvázoljuk a célba vett sérülékeny területek kezelésére tervezett felügyeleti tevékenységeket.

1. prioritás: a bankok jó állapotban kerülnek ki a pandémiából

A felügyeletek számára alapvető cél a Covid19-világjárvány káros hatásainak kezelése és a bankszektor rugalmasságának megőrzése. A rövid és középtávon a bankok előtt álló nehézségek leküzdéséhez felügyeleti figyelmet igényel az eszközminőség esetleges romlása, amely az állami és monetáris politikai támogatás fokozatos visszavonásához, valamint a pénzügyi piaci értékelések potenciális korrekcióihoz köthető.

Kiemelt sérülékenység: hiányosságok a hitelkockázat kezelési kereteiben

Stratégiai cél: a felügyelt hitelintézetek javítsák hitelkockázat-kezelési gyakorlatukat, különösen a hitelkockázatok időben történő meghatározása, előretekintő mérése és mérséklése tekintetében.

A Covid19-válság egyik egyedülálló jellemzője, hogy a reálgazdaság támogatására hozott rendkívüli gazdaságpolitikai intézkedéseknek köszönhetően a nemteljesítő hitelállomány – a hatalmas gazdasági visszaesés közepette – tovább csökkent. A példa nélkül álló intézkedések miatt nehezen megítélhető a hitelfelvevők hitelképessége is, és megnehezült a bankok számára a pontos és előretekintő hitelkockázat-kezelés. Az elmúlt hónapokban a fokozódó eszközminőség-romlásra való banki felkészültséget felmérő programok ellenére megállapítást nyert a banki vezérigazgatóknak címzett levéllel indított vizsgálat[8] nyomán, hogy számos bank hitelkockázat-kezelési keretében továbbra is jelentős hiányosságok vannak. Aggodalomra ad okot főként a bajba jutott hitelfelvevők meghatározása és besorolása, a fedezetértékelés és a céltartalékképzési gyakorlat megfelelősége. Noha az említett hiányosságok akadályozhatják a bankok esetleges jövőbeni visszaesésekhez való alkalmazkodóképességét, egyes bankok már megkezdték az elővigyázatossági céltartalékok felszabadítását. Ennek fényében az EKB bankfelügyelete előretekintő módon együttműködik azokkal a bankokkal, amelyek jelentős hiányosságokat jelentettek a program által érintett egy vagy több területen, és adott esetben célzott felülvizsgálatot, helyszíni ellenőrzést és belsőmodell-vizsgálatot végez. A bankfelügyeletek górcső alá veszik az Európai Bankhatóság hitelnyújtásról és a hitelmonitorozásról szóló iránymutatásainak[9] banki végrehajtását is, különös figyelmet fordítva az ingatlanportfóliókra.

Tervezett főbb felügyeleti tevékenységek:

- A banki vezérigazgatóknak címzett levéllel indított vizsgálat és célzott helyszíni ellenőrzések során feltárt hitelkockázat-kezelési hiányosságok közös felügyeleti csoportok által végzett nyomon követése;[10]

- Célzott felülvizsgálatok a hitelkockázat feltárása, monitorozása és felmérése terén, valamint az IFRS 9 standard céltartalékképzési keretrendszerének releváns dimenziói;

- A közös felügyeleti csoportoknak az érintett bankokra vonatkozó utóintézkedései, valamint célzott belsőmodell-vizsgálatok az EBH IRB-javító programjának végrehajtásával összefüggő vagy a pandémia hatása által kiváltott modellmódosítások terén

Kiemelt sérülékenység: kitettségek a Covid19-nek kiszolgáltatott ágazatoknak, például a kereskedelmi ingatlanszektornak

Stratégiai cél: fokozni a felügyeleti figyelmet a felügyelt pénzintézeteknek a Covid19-nek kiszolgáltatott ágazatokkal – többek között a kereskedelmi ingatlanszektorral – szembeni kitettségeire.

A világjárvány hatását jobban megérző gazdasági ágazatokban működő, nagymértékben eladósodott vállalatok továbbra is különösen sérülékenyek a támogató intézkedések kivezetése kapcsán. Míg a gazdaság fokozatos helyreállása, a pozitív kilátások és egyes támogató intézkedések – például a közszektorbeli szervezetek által nyújtott garanciák – huzamos ideig való elérhetősége csökkenti a vállalati nemteljesítés megugrásának kockázatát, a bankok sérülékeny vállalatokkal szembeni kitettségét továbbra is befolyásolhatja az eszközminőség esetleges romlása, így kellő figyelemmel kell kísérni, és megfelelően kezelni kell a folyamatokat. Ez különösen igaz a bankok CRE-piaci kitettségeire, mivel ez a piaci szegmens a világjárvány által kiváltott keresleteltolódás után visszaesést szenvedett el. Az EKB bankfelügyelete ezért fokozottabban fogja ellenőrizni a bankok Covid19 által veszélyeztetett vállalatokkal szembeni kitettségeit, valamint célzott felülvizsgálatokat és helyszíni ellenőrzéseket végez a CRE-kitettségek banki kezelésének összevetése és ellenőrzése érdekében, beleértve a fedezetértékelési gyakorlatot is.

Tervezett főbb felügyeleti tevékenységek:

- A bankok sérülékeny szektorokkal szembeni kitettségének rendszeres figyelemmel követése;

- A bankok kereskedelmi ingatlanpiaci kitettségének célzott felülvizsgálata és helyszíni ellenőrzése.

Kiemelt sérülékenység: kitettségek a tőkeáttételes finanszírozásnak

Stratégiai cél: a kezeletlen kockázatok felhalmozódásának megakadályozása a tőkeáttételes finanszírozás területén és annak előmozdítása, hogy a bankok megfeleljenek a vonatkozó EKB-iránymutatásban meghatározott felügyeleti elvárásoknak.[11]

A tartósan alacsony kamatokkal, bőséges likviditással és jelentős támogató intézkedésekkel jellemzett környezetben zajló hozamkeresés hozzájárult a tőkeáttételes hitelek piacán a kockázatok további felhalmozódásához. Tovább bővült a globális és európai tőkeáttételes kibocsátás, amihez a megfelelő hitelezési feltételek lazítása társult. Tekintettel arra, hogy egyes nagy felügyelt bankok a kockázatosabb tőkeáttételes ügyletek iránti növekvő kockázatvállalási hajlandóságról számolnak be, az EKB bankfelügyelete tovább fokozza erőfeszítéseit annak érdekében, hogy megelőzze a kezeletlen kockázatok felhalmozódását ebben a szegmensben. A bankfelügyeletek többek között célzott helyszíni ellenőrzéseket végeznek, amelyekkel biztosítani kívánják, hogy a bankok megerősítsék a tőkeáttételes hiteleik kockázatkezelését. Az ellenőrzés során különös figyelmet fordítanak a hitelbírálati normákra, a szindikált hitelek kockázatainak kezelésére, a kockázatvállalási hajlandóságra és a tőkekövetelményekre. A bankokkal szembeni további elvárás, hogy betartsák az EKB tőkeáttételes ügyletekről szóló útmutatásában meghatározott felügyeleti elvárásokat.

Tervezett főbb felügyeleti tevékenységek:

- A közös felügyeleti csoportok továbbra is értékelik a tőkeáttételes finanszírozás kockázatait, és nyomon követik a jelentős hitelintézeteknek azokat az erőfeszítéseit, amelyek a kapcsolódó EKB-útmutatásban körvonalazott felügyeleti elvárások teljesítésére irányulnak;

- Célzott helyszíni ellenőrzések.

Kiemelt sérülékenység: érzékenység a kamatlábakat és hitelfelárakat érő sokkhatásokra

Stratégiai cél: A felügyelt pénzintézeteknek szilárd folyamatokkal kell rendelkezniük, amelyekkel kezelik a középtávú kamatláb- és hitelfelársokkok hatását, valamint szükség esetén kiigazítják a kockázatértékelési, -mérséklési és -monitorozási keretrendszerüket.[12]

Az alacsony kamatokkal jellemzett környezet, a rendkívüli fiskális és monetáris politikai támogató intézkedések, valamint a hozamkeresés több pénzügyi piaci szegmensben is eltúlzott értékeléshez vezetett, amelyek néha elszakadtak a gazdasági fundamentumoktól. Ez a helyzet növelheti az állam- és vállalati kötvények vagy a részvénypiacok átárazási kockázatának valószínűségét, ami aggodalomra ad okot a bankfelügyeletek számára, különös tekintettel a bankok egyes kapcsolódó kockázati tényezőkkel, különösen a kamatlábakkal és a hitelfelárral szembeni jelentős érzékenységére. Noha nehéz megjósolni azokat az eseményeket, amelyek lényeges átárazást idézhetnek elő a piacokon, felügyeleti szempontból továbbra is elengedhetetlen, hogy a felügyelt hitelintézetek készek legyenek megbirkózni az ilyen korrekciókkal, konkrétan a potenciális középtávú kamatláb- és hitelfelársokkokkal. A bankoknak szilárd kockázatkezelési keretekkel kell rendelkezniük az említett kockázatok értékelésére, mérséklésére és monitorozására, és ha hiányosságokat tapasztalnak, időben korrekciós intézkedéseket kell hozniuk. A jövő évtől kezdve az EKB bankfelügyelete a közös felügyeleti csoportok rendszeres szerepvállalása, célzott felülvizsgálatok és helyszíni ellenőrzések révén nagyobb hangsúlyt fektet annak biztosítására, hogy a bankok kellően felkészüljenek az említett piaci sokkhatások leküzdésére.

Tervezett főbb felügyeleti tevékenységek:

- a bankok kamatláb- és hitelfelár-értékelésének, -monitorozásának és -kezelésének célzott felülvizsgálata mind a kereskedési, mind a banki könyvekben;

- a bankok korrekciós intézkedési terveinek közös felügyeleti csoportok általi nyomon követése lényeges hiányosságok feltárása esetén, célzott helyszíni ellenőrzések.

2. prioritás: a strukturális hiányosságok kezelése hatásos digitalizációs stratégiákkal és jobb szervezetirányítással

A banki üzleti modellek rezilienciájának és fenntarthatóságának támogatása érdekében a felügyeletek koncentrált kezdeményezésekkel ösztönzik a bankokat azoknak a hiányosságoknak a kezelésére, amelyek mind a vezető testületeik irányítási képességei, mind a digitális átalakulás terén fennállnak.

Kiemelt sérülékenypont: a bankok digitális átalakulási stratégiáinak hiányosságai

Stratégiai cél: a felügyelt hitelintézetek éljenek a digitális transzformáció lehetőségével, és megfelelő folyamatok létrehozásával biztosítsák az üzleti modelljeik hosszú távú fenntarthatóságát.

a felügyelt pénzintézetek gyorsabban alkalmazzák az új technológiákat annak érdekében, hogy leküzdjék a világjárvány okozta nehézségeket, és reagáljanak a megváltozott ügyfélkívánalmakra. Ennek révén lépést tudnak tartani a pénzügyi szektorban alkalmazott új technológiák fejlődésével és a digitális világba már mintegy beleszületett – például fintech és bigtech – vállalatok által támasztott, fokozódó versennyel is. Ezen túlmenően, a gyenge jövedelmezőség már jó ideje jellemző a jelentős pénzintézetekre, ami több más tényező mellett a fölös kapacitásokhoz és a költséghatékonyság hiányához kapcsolódó strukturális sérülékenységekben gyökerezik. A digitális átalakulás a hatékonyság javításának mozgatórugója is lehet, és új lehetőségeket kínálhat a bevételnövekedéshez. A fentiek fényében a felügyeletek fokozni fogják a bankok digitalizációs stratégiáinak összehasonlító értékelésére és felmérésére irányuló erőfeszítéseiket azért, hogy a bankok megfelelő folyamatokkal (pl. szervezetirányítással, erőforrásokkal, készségekkel, kockázatkezeléssel stb.) rendelkezzenek, ami elősegítheti a hosszú távú fenntarthatóságukat. A cél elérése érdekében a közös felügyeleti csoportok célzott helyszíni ellenőrzéseket és konkrét utólagos intézkedéseket végeznek azoknál a bankoknál, amelyek jelentős hiányosságokról számoltak be e téren.

Tervezett főbb felügyeleti tevékenységek:

- felmérés a bankok digitalizációs stratégiáiról;

- összehasonlító elemzés és a közös felügyeleti csoportok utólagos intézkedései azoknál a bankoknál, ahol jelentős hiányosságokat tárnak fel a digitális átalakulási stratégiákban;

- Célzott helyszíni ellenőrzések azokon a területeken, ahol a főbb hiányosságokat megállapították.

Kiemelt sérülékenység: a vezető testületek irányítóképességének hiányosságai

Stratégiai cél: A felügyelt pénzintézeteknek orvosolniuk kell a vezető testületeik működésében és összetételében mutatkozó hiányosságokat.

A stabil vállalatirányítási rendszerek, a szilárd belső kontrollok és a megbízható adatok normál és válsághelyzetben egyaránt elengedhetetlenek a megfelelő döntéshozatal elősegítéséhez és a túlzott kockázatvállalás mérsékléséhez. A bankok utóbbi években elért eredményei ellenére a felügyeletek továbbra is nagyszámú olyan ténymegállapításról számolnak be, amelyek strukturális hiányosságokat jeleznek a belső ellenőrzési funkciókban, a vezető testületek működésében vagy a kockázati adatösszevonási és adatszolgáltatási képességekben. Az, hogy a bankok nehezen orvosolják időben az említett problémákat, jogos aggályokat vet fel az igazgatótanácsaik hatékonyságával és stratégiai szervezetirányítási képességeikkel kapcsolatban. A folyamatosan változó banki környezetből eredő kockázatok és feladatok kezelése megkívánja a bankoktól a hathatós és időszerű korrekciós intézkedési terveket ahhoz, hogy orvosolhassák a még megoldatlan felügyeleti megállapításokat, és növelhessék igazgatótanácsaik eredményességét. Ennek fényében az EKB bankfelügyelete az említett területen való előrelépést szolgáló felügyeleti tevékenységeket fog végezni, különös tekintettel a vezető testületek működési, felvigyázási és felelősségre vonási képességére. Ezen túlmenően nagy figyelmet fordítunk a vezető testületek kollektív alkalmasságára és sokszínűségére, amely az eredményességük záloga. A tervezett felügyeleti tevékenységek között szerepel az adatgyűjtés, a vezető testületeik összetételében és működésében hiányosságokkal küzdő bankok célzott felülvizsgálata, a helyszíni ellenőrzés, valamint a célzott, kockázatalapú (ismételt) alkalmassági vizsgálat.

Tervezett főbb felügyeleti tevékenységek:

- a banki vezető testületek eredményességének célzott felülvizsgálata és célzott helyszíni ellenőrzések;

- sokszínűségi politika, valamint az alkalmassági vizsgálatokra vonatkozó kockázatalapú megközelítés kidolgozása és végrehajtása.

3. prioritás: a felmerülő kockázatok kezelése

A bankok számos olyan új és változó kockázattal szembesülnek, amelyek rövid és hosszú távon egyaránt kialakulhatnak, így elengedhetetlen, hogy az EKB bankfelügyelete figyelemmel kísérje a helyzetet, és kellőképpen megtervezze és kalibrálja felügyeleti válaszlépéseit. A bankfelügyeletek ezért a következő három új területhez kapcsolódó sérülékenységek kezelésére törekednek: éghajlattal kapcsolatos és környezeti kockázat, növekvő partner-hitelkockázat a kockázatosabb és kevésbé átlátható nem banki pénzintézetek felé, valamint a működési és informatikai rugalmasság.

Kiemelt sérülékenység: az éghajlati és a környezeti kockázatoknak való kitettség

Stratégiai cél: a felügyelt hitelintézetek előretekintő módon építsék be az éghajlati és környezeti kockázatokat az üzleti stratégiáikba, valamint szervezetirányítási és kockázatkezelési rendszereikbe azért, hogy a szóban forgó kockázatokat mérsékeljék és nyilvánosságra hozzák, továbbá a vonatkozó szabályozási követelményeket betartsák.

Az elkövetkező években kétségtelenül az éghajlatváltozásból és a környezetkárosodásból eredő kockázatok kezelése lesz a bankok és a felügyeletek előtt álló egyik legnagyobb kihívás. Az alacsony szén-dioxid-kibocsátású gazdaságra való áttérés több transzmissziós csatornán, például a magas szén-dioxid-kibocsátású vállalkozásokkal szembeni kitettség révén jelentős kockázatot jelent a bankok számára. Ezen túlmenően, a bankok kitettségeinek jelentős része olyan területeken található vállalkozásokkal szemben áll fenn, amelyek már eleve nagy vagy egyre nagyobb mértékben vannak kitéve fizikai veszélyeknek.[13] Az EKB közelmúltbeli értékelése azt mutatja, hogy a bankok előreléptek a gyakorlatuk kiigazításában, de a folyamat még mindig túl lassú.[14] Ezért elengedhetetlen, hogy a bankok stratégiát dolgozzanak ki az éghajlati és környezeti kockázatok hosszú távú hatásainak enyhítésére, és úgy igazítsák ki üzleti stratégiájukat, szervezetirányítási és kockázatkezelési rendszereiket, hogy azok kellőképpen figyelembe vegyék az említett kockázatokat.[15] Az EKB bankfelügyelete ezért jövőre éghajlati stressztesztet végez, amelyből mind a bankok, mind a felügyeletek levonhatják a tanulságokat,[16] továbbá tematikus felülvizsgálattal kívánja felmérni, mennyit léptek előre a bankok az említett cél felé.[17] A felügyeletek helyszíni ellenőrzéseket is végeznek, párbeszédet folytatnak azokkal a hitelintézetekkel, amelyek az éghajlattal kapcsolatos és környezeti kockázatok kezelésében lényeges hiányosságokat mutatnak. Ezzel elősegítik a megfelelő korrekciós intézkedési tervek időben való végrehajtását és a tervezett szabályozási követelmények tiszteletben tartásának ellenőrzését. Mivel a legtöbb felügyelt hitelintézet csak korlátozott előrelépést tett a tájékoztatási gyakorlatának a felügyeleti elvárásokkal való összehangolása terén,[18] az EKB bankfelügyelete továbbra is figyelemmel kíséri a bankoknak ezen a fontos területen hozott korrekciós intézkedéseit.[19]

Tervezett főbb felügyeleti tevékenységek:

- alulról felfelé haladó klímakockázati stresszteszt és a bevett klímastresszvizsgálati gyakorlat kidolgozása;

- a bankok stratégiáinak, valamint szervezetirányítási és kockázatkezelési keretrendszereinek tematikus felülvizsgálata;

- helyszíni ellenőrzések;

- a bankok közzétételi gyakorlatának és a kapcsolódó EKB-útmutatóban meghatározott felügyeleti elvárások tiszteletben tartásának a közös felügyeleti csoportok által végzett utólagos ellenőrzése.[20]

Kiemelt sérülékenység: kitettségek a partner-hitelkockázatnak, különösen a nem banki pénzintézetek felé

Stratégiai cél: A felügyelt hitelintézetek szilárd szervezetirányítási és kockázatkezelési keretrendszerekkel rendelkezzenek a tőkepiaci szolgáltatásokból eredő partner-hitelkockázattal (CCR) szembeni fokozott kitettség kezelésére.

Az alacsony kamatokkal jellemzett, a hozamkeresési stratégiáknak kedvező környezet arra ösztönzött egyes bankokat, hogy növeljék a kockázatosabb és kevésbé átlátható partnereknek – gyakran banknak nem minősülő pénzintézeteknek – nyújtott tőkepiaci szolgáltatások volumenét. Az ilyen partnerek (pl. fedezeti alapok és családi vagyonkezelők) közelmúltbeli csődjeinek egyes bankokra gyakorolt lényeges hatásai rávilágítottak azokra a gyenge szervezetirányításból és nem megfelelő kockázatkezelési gyakorlatból eredő kockázatokra, amelyeknek az említett tevékenységekben nagymértékben részt vevő bankok ki lehetnek téve. Ezzel összefüggésben az EKB bankfelügyelete jövőre a releváns hiányosságok feltárása érdekében célzott felülvizsgálatokat és helyszíni ellenőrzéseket tervez a partner-hitelkockázat irányítása és kezelése terén. Ezenfelül véglegesíti az elsődleges ügynöki tevékenység felülvizsgálatát azért, hogy pontosítsa a banknak nem minősülő pénzintézetekkel szembeni banki kitettségek kezelésével kapcsolatos felügyeleti elvárásokat. A vizsgálatok során a közös felügyeleti csoportok párbeszédet folytatnak a szóban forgó területeken jelentős hiányosságokat mutató bankokkal, hogy gondoskodjanak az esetleges hibák megfelelő és haladéktalan orvoslásáról.

Tervezett főbb felügyeleti tevékenységek:

- a partner-hitelkockázat irányításának és kezelésének célzott felülvizsgálata és helyszíni ellenőrzése;

- az elsődleges ügynöki tevékenység felülvizsgálatának véglegesítése azzal a céllal, hogy pontosítsuk a banknak nem minősülő pénzintézetekkel szembeni kitettségek kezelésével kapcsolatos felügyeleti elvárásokat;

- a közös felügyeleti csoportoknak az említett területeken jelentős hiányosságokat mutató bankokra vonatkozó utólagos intézkedései.

Kiemelt sérülékenység: hiányosságok az informatikai kiszervezés és a kiberreziliencia terén

Stratégiai cél: megbízhatóbb informatikai kiszervezési rendszerek támogatása és a felügyelt hitelintézetek kiberfenyegetésekkel szembeni alkalmazkodóképességének javítása azáltal, hogy fokozatosan erősítjük a bankok vonatkozó kockázatkezelési gyakorlatára irányuló felügyeleti tevékenységeket.

Az, hogy a felügyelt bankok nem megfelelően kezelik az informatikai kiszervezési kockázatokat, ugyanakkor egyre nagyobb mértékben támaszkodnak külső informatikai szolgáltatókra (köztük felhőszolgáltatókra), olyan aggályokat vet fel, amelyek nagyobb felügyeleti figyelmet igényelnek. A felügyeletek kiértékelik a bankok kiszervezési intézkedéseit, és párbeszédet folytatnak a lényeges hiányosságokat mutató hitelintézetekkel, hogy azok időben végrehajtsák a megfelelő korrekciós intézkedési terveket.

Noha a jelentős pénzintézetek erős működési rezilienciáról tettek tanúbizonyságot a világjárvány során, 2020 óta nőtt az EKB-nak jelentett kiberbiztonsági incidensek száma, amelyek zöme ártó szándékkal történt, és a jövőben jelentős veszteségeket eredményezhet.[21] Mivel a bankok felgyorsították a digitális stratégiáik végrehajtását, és egyre nagyobb mértékben támaszkodnak az információtechnológiára, elengedhetetlen a kiberfenyegetésekkel szembeni ellenálló képességük megerősítése. Ennek fényében a felügyeletek fokozatosan nagyobb hangsúlyt fektetnek a banki kiberreziliencia megfelelőségének értékelésére, és aktívan nyomon fogják követni azokat a bankokat, amelyek jelentős hiányosságokat mutatnak ezen a területen.

Tervezett főbb felügyeleti tevékenységek:

- adatgyűjtés a bankok kiszervezési nyilvántartásairól;

- a kiberreziliencia és az informatikai kiszervezési megállapodások célzott felülvizsgálata és helyszíni ellenőrzése;

- a közös felügyeleti csoportoknak az említett területeken jelentős hiányosságokat mutató bankokra vonatkozó utólagos intézkedései.

© Európai Központi Bank, 2021

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angol nyelven).

HTML ISBN , ISSN , doi :

- A nagy pénzügyi válságot követő szabályozási reformok és a bankunión belüli egységes felügyelet első hat évének eredményei nyomán a bankok tőkepozíciói sokkal erősebbek voltak a Covid19-pandémia kirobbanásakor. Az EKB és a nemzeti makroprudenciális hatóságok által bevezetett segítő intézkedések további tőkemozgásteret teremtettek.

- Lásd az EKB bankfelügyeletének A 2021. évi kockázatok és sérülékeny pontok értékelése című anyagát.

- Az EKB szakértőinek makrogazdasági prognózisa, 2021. szeptember.

- Monetáris politikai közlemény, 2021. szeptember 9-i sajtóértekezlet.

- Az EKB Pénzügyi stabilitási jelentése, 2021. november.

- uo.

- uo.

- A koronavírus (Covid19)-pandémiával összefüggésben a hitelkockázat meghatározásáról és méréséről a bankoknak küldött levél, az EKB bankfelügyelete, 2020. december

- Iránymutatások a hitelnyújtásról és a hitelmonitorozásról (EBA/GL/2020/06), Európai Bankhatóság, 2020. május.

- Ebben a dokumentumban a „célzott helyszíni ellenőrzés” kifejezés olyan helyszíni ellenőrzésekre vonatkozik, amelyek csak a felügyelt pénzintézetek megfelelő részhalmazára terjednek ki.

- Tőkeáttételes ügyletekre vonatkozó iránymutatás, Európai Központi Bank, 2017.

- Nem szabad elszigetelten szemlélni a kamatlábakra/hitelfelárakra és a partner-hitelkockázati kitettségekre gyakorolt lehetséges sokkhatások kezelésére irányuló felügyeleti tevékenységeket. Ezek ugyanis kiegészítik és informálják egymást a szélesebb körű pénzügyi piaci korrekciós aggályok kezelése érdekében.

- Az EKB Pénzügyi stabilitási jelentése, 2021. május.

- „The state of climate and environmental risk management in the banking sector” (Az éghajlati és környezeti kockázatok kezelésének helyzete a bankszektorban), az EKB bankfelügyelete, 2021. november.

- „Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones” (A rövid távú tervezés tragédiájának legyőzése: kötelezni kell a bankokat, hogy a 2050-re kitűzött célokat konkrét állomásokra bontsák le), Frank Elderson előadása, Bécs, 2021. október 20.

- Az EKB hivatalos közleménye a részt vevő bankoknak: „Information on participation in the 2022 ECB Climate Risk Stress Test” (Tájékoztató az EKB 2022. évi klímakockázati stressztesztjében való részvételről), Frankfurt am Main, 2021. október 18.

- „The clock is ticking for banks to manage climate and environmental risks” (Nem sok idejük maradt a bankoknak az éghajlati és környezeti kockázatok kezelésére), EKB Bankfelügyeleti Hírlevél, 2021. augusztus.

- uo.

- „The state of climate and environmental risk management in the banking sector” (Az éghajlati és környezeti kockázatok kezelésének helyzete a bankszektorban), az EKB bankfelügyelete, 2021. november.

- Lásd: „Guide on climate-related and environmental risks” (Útmutató az éghajlati és környezeti kockázatokhoz), EKB, 2020. november.

- „IT and cyber risk: a constant challenge” (Az informatikai és kiberbiztonsági kockázat kezelése állandó feladat), EKB Bankfelügyeleti Hírlevél, 2021. augusztus.