ECB Bankų priežiūros tarnyba - 2022-2024 m. priežiūros prioritetaiupervisory priorities for 2022-2024

1 Įžanga

Praėjusiais metais prižiūrimos įstaigos tebebuvo atsparios, nors rizikos tendencijoms Europos bankų sektoriuje poveikį ir toliau daro koronaviruso (COVID-19) pandemija. Prižiūrimos įstaigos pajėgė atlaikyti neigiamą ekonominį sukrėtimą, sukeltą pandemijos protrūkio. Apskritai jos vis dar turėjo pakankamai kapitalo[1] ir buvo pajėgios padėti namų ūkiams, mažosioms ir vidutinėms įmonėms bei didelėms įmonėms įveikti pasaulinės sveikatos krizės sukeltus sunkumus. Pagerėjus makroekonominėms sąlygoms, palyginti su padėtimi praėjusiais metais[2], tam tikros rizikos bankų sektoriui sumažėjo, tačiau ekonomikos perspektyvos tebėra neaiškios ir labai priklauso nuo pandemijos raidos ir pastaruoju metu stebimų tiekimo grandinės trikčių. Nors taikant nepaprastąsias paramos priemones pavyko išvengti bankrotų ir neveiksnių paskolų skaičiaus šuolio, dėl pirmiau minėtų aplinkybių bankų turto kokybė vis dar kelia susirūpinimą, nes visas pandemijos poveikis gali pasireikšti vidutiniu laikotarpiu, t. y. tada, kai bus nutrauktas daugumos vyriausybės skubios paramos priemonių taikymas. Be to, istoriškai mažo realiojo pajamingumo ir turto vertinimo didesnėmis kainomis derinys kelia susirūpinimą dėl galimo rizikos perkainojimo finansų rinkose, nes jei tai įvyktų, gali nukentėti bendras bankų atsparumas. Dėl krizės padidėjo ir tam tikri struktūriniai trūkumai, įskaitant susijusius su bankų verslo modelių tvarumu ir vidaus valdymu, todėl bankai ir priežiūros institucijos turi laiku imtis veiksmingų priemonių. Galiausiai priežiūros institucijos turi neatidėliodamos imtis veiksmų, kad sumažintų naujai atsirandančią ir besivystančią riziką, pavyzdžiui, klimato ir aplinkos rizikos srityje.

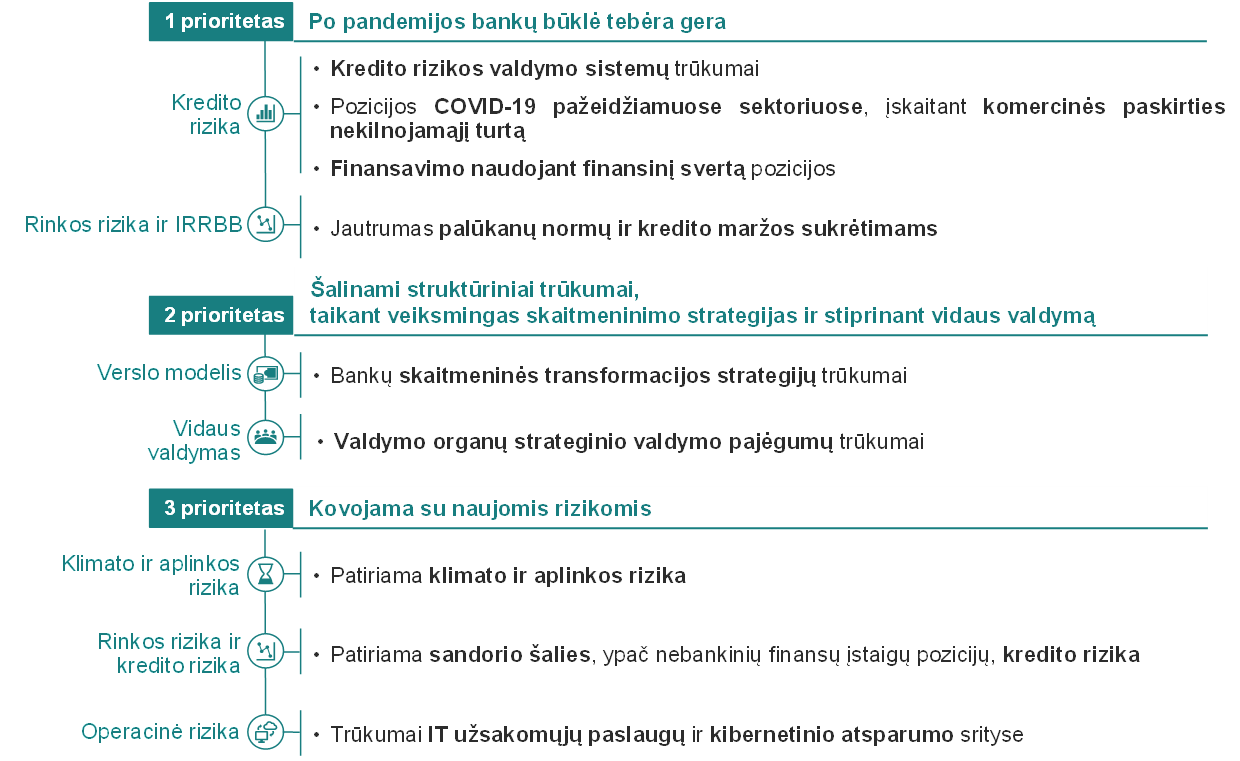

Dėl šių priežasčių ECB Bankų priežiūros tarnyba, bendradarbiaudama su nacionalinėmis kompetentingomis institucijomis, atliko nuodugnų pagrindinių rizikų ir pažeidžiamumo, su kuriais susiduria jos tiesiogiai prižiūrimos svarbios įstaigos, vertinimą ir atitinkamai nustatė savo strateginius prioritetus ateinantiems trejiems metams. Trimis 2022–2024 m. nustatytais prioritetais siekiama užtikrinti, kad bankai i) ir pasibaigus pandemijai būtų geros būklės, ii) pasinaudotų galimybe pašalinti struktūrinius trūkumus taikydami veiksmingas skaitmeninimo strategijas ir stiprindami vidaus valdymą ir iii) imtųsi priemonių naujoms rizikoms, įskaitant su klimato kaita susijusią ir aplinkos riziką, IT ir kibernetinę riziką, mažinti (žr. 1 pav.). Kiekvienam šių prioritetų ECB Bankų priežiūros tarnyba parengė strateginių tikslų ir pagrindinių darbo programų rinkinį ateinantiems trejiems metams. Taip siekiama sustiprinti labiausiai pažeidžiamas sritis, nustatytas šių metų rizikos ir prioritetų peržiūros metu (daugiau informacijos pateikta 2.2 skirsnyje).

1 pav.

2022–2024 m. priežiūros prioritetai, kuriais siekiama sustiprinti nustatytas bankų pažeidžiamumo sritis

Šaltinis: ECB.

Pastabos: paveiksle pateikti trys priežiūros prioritetai ir atitinkamos pažeidžiamumo sritys, kurias per ateinančius trejus metus bus siekiama sustiprinti tiksliniais ECB Bankų priežiūros tarnybos veiksmais. Kiekviena iš pažeidžiamumo sričių yra susieta su platesne rizikos kategorija. Priežiūros veiksmai, kuriais siekiama spręsti galimus palūkanų normų ir kredito maržos sukrėtimų ir sandorio šalies kredito rizikos pozicijų klausimus, neturėtų būti atskirti vieni nuo kitų. Priešingai, jie papildo ir veikia vienas kitą, kad būtų sprendžiamos platesnės korekcijų finansų rinkoje problemos.

Rizikos nustatymo ir prioritetų apibrėžimo procesas (vadinamoji rizikos ir prioritetų peržiūra) yra pagrindinė priemonė rengiant ir formuluojant ECB Bankų priežiūros tarnybos strategiją ateinantiems trejiems metams. Jis padeda BPM mastu nustatyti prioritetus ir koordinuoti priežiūros veiklą vidutiniu laikotarpiu. Kad ECB tiesiogiai prižiūrimų svarbių įstaigų priežiūros planavimas būtų nuoseklus ir veiksmingas, jungtinės priežiūros grupės (JPG) vadovaujasi priežiūros prioritetais kaip gairėmis. Svarbus ir šių prioritetų indėlis į priežiūrinio tikrinimo ir vertinimo procesą (SREP), nes bankų pažeidžiamumo sritys ir iššūkiai gali skirtis. Be to, atsižvelgdamos į priežiūros prioritetus, nacionalinės priežiūros institucijos proporcingai nustato ir savo pačių priežiūros prioritetus, kurių laikosi vykdydamos mažiau svarbių įstaigų priežiūrą. Skaidriai informuojant apie prioritetus kartu paaiškinami priežiūros lūkesčiai, kuriuos turi atitikti bankai, sustiprinamas priežiūros poveikis bankų sektoriui ir padedama užtikrinti vienodas veiklos sąlygas. Priežiūros prioritetai nustatomi trejiems metams. Per tokį laikotarpį įmanoma padaryti nemažą pažangą stiprinant atitinkamas pažeidžiamumo sritis. ECB Bankų priežiūros tarnyba nuolat stebi ir vertina ne tik prižiūrimų įstaigų rizikos ir pažeidžiamumo raidą, bet ir pažangą, daromą įgyvendinant nustatytus prioritetus. Nors strateginiai prioritetai peržiūrimi kasmet, ši nuolatinė stebėsena suteikia ECB Bankų priežiūros tarnybai galimybę veikti lanksčiai ir prireikus skubiai koreguoti savo prioritetus bei susijusius veiksmus.

Tolesniuose skirsniuose pateikiama išsamesnės informacijos apie 2022–2024 m. rizikos ir pažeidžiamumo vertinimo rezultatus, atitinkamus prioritetus ir pagrindines darbo programas, skirtas ECB tiesiogiai prižiūrimoms svarbioms įstaigoms. Lygiagrečiai bus vykdoma ir kita, šiame dokumente tiesiogiai nepaminėta, nuolatinė priežiūra; ji papildys darbą prioritetų srityje.

2 2022–2024 m. priežiūros prioritetai ir rizikos vertinimas

2.1 Aplinka, kurioje veikia prižiūrimos įstaigos

Palyginti su praėjusiais metais, ekonominė perspektyva pagerėjo, tačiau, kadangi ekonomika priklauso nuo pandemijos raidos ir dar nepašalintos tiekimo grandinės triktys, neapibrėžtumo dar yra. Prognozuojama, kad euro zonos ekonomika atsigaus ir iki pandemijos buvusį BVP lygį pasieks jau 2021 m. pabaigoje, daugiausia dėl spartaus vidaus ir išorės paklausos atsigavimo, kurį paskatino viruso plitimo ribojimo priemonių švelninimas, spartėjantis skiepijimo tempas bei palanki fiskalinė ir pinigų politika[3]. Jei dėl labiau užkrečiamų viruso atmainų plitimo ir mažesnio vakcinų efektyvumo kiltų dar viena pandemijos banga ir dėl to vėl reikėtų taikyti ribojimo priemones, padidėtų ekonominiai nuostoliai ir sulėtėtų atsigavimo tempas. Be to, ekonomikos perspektyvai neigiamą poveikį gali daryti ir ilgiau, negu numatyta, užtruksiantys tiekimo sutrikimai[4].

Labai padidėjęs skolos lygis įvairiuose ekonomikos segmentuose gali lemti didesnę mokumo riziką, ypač labiau nuo pandemijos nukentėjusiuose ekonomikos sektoriuose ir (arba) šalyse. Palyginti su ankstesniu vertinimu, euro zonos šalių valstybės skolos ir BVP santykis dar padidėjo, todėl imta nerimauti dėl to, kas būtų, jei staiga padidėtų palūkanų normos[5]. Per tą patį laikotarpį taip pat gerokai padidėjo privačiojo sektoriaus skolos ir BVP santykis, o dėl to stipriai įsiskolinusioms didelėms bendrovėms ir namų ūkiams gali būti sunku vykdyti savo skolinius įsipareigojimus. Plačiu mastu vėl ėmus spartėti ekonominei veiklai, pagerėjo ir bendrovių sektoriaus perspektyvos – pelnas šiame sektoriuje atsigauna. Tačiau panaikinus paramos priemones mokumo rizika gali padidėti, ypač tuose ekonomikos sektoriuose, kuriuos pandemija paveikė labiausiai. Šiuo požiūriu itin nukentėjo komercinės paskirties nekilnojamojo turto sektorius – čia labai sumažėjo sandorių skaičius ir kainos. Kita vertus, toliau kylančios gyvenamosios paskirties nekilnojamojo turto kainos ir didėjantis hipotekos paskolų skaičius prisidėjo prie namų ūkių įsiskolinimo didėjimo ir gyvenamosios paskirties nekilnojamojo turto kainų pervertinimo, o dėl to ateityje pažeidžiamumas gali dar padidėti[6].

Dėl pagerėjusios pasaulio ekonomikos perspektyvos ir palankių finansavimo sąlygų dar sumažėjo rinkos svyravimai, tačiau intensyvi finansinio turto kainų raida ir nuolatinė pajamų paieška verčia nerimauti dėl pervertinimo. Dėl turto vertinimo didesnėmis kainomis kai kuriuose rinkos segmentuose ir dar neišnykus pažeidžiamumui bei neapibrėžtumui, rinkose gali būti atliekamos korekcijos ir netvarkingas įsiskolinimo mažinimas[7]. Didelio pajamingumo obligacijų segmentas atrodo ypač pažeidžiamas staigaus perkainojimo atveju, jei netikėtai labai pasikeistų investuotojų lūkesčiai dėl augimo perspektyvų ar staiga būtų padidintos palūkanų normos.

2.2 2022–2024 m. rizika ir prioritetai

ECB Bankų priežiūros tarnyba savo priežiūros prioritetus nustatė remdamasi Europos bankų sektoriaus pagrindinių rizikų ir pažeidžiamumo įvertinimu. Visi trys 2022–2024 metams nustatyti prioritetai yra vienodai svarbūs. Jais siekiama užtikrinti, kad bankai i) ir pasibaigus pandemijai būtų geros būklės, ii) pasinaudotų galimybe pašalinti struktūrinius trūkumus taikydami veiksmingas skaitmeninimo strategijas ir stiprindami vidaus valdymą ir iii) imtųsi priemonių naujoms rizikoms mažinti. Kiekvienam iš šių prioritetų parengtas strateginių tikslų ir juos atitinkančių aukšto lygio darbo programų rinkinys, taip siekiama sustiprinti pagrindines pažeidžiamumo sritis, nustatytas šių metų rizikos ir prioritetų peržiūros metu. Tolesniuose skirsniuose pateikiama išsamesnės informacijos apie šio rizikos vertinimo rezultatus ir apibrėžiami priežiūros veiksmai, kuriuos planuojama vykdyti, kad būtų mažinamas pažeidžiamumas šiose srityse.

1 prioritetas: po pandemijos bankų būklė tebėra gera

Itin svarbus priežiūros institucijų tikslas – mažinti neigiamą COVID-19 pandemijos poveikį ir užtikrinti tolesnį bankų sektoriaus atsparumą. Priežiūros institucijos, atsižvelgdamos į galimą turto kokybės pablogėjimą, susijusį su laipsnišku vyriausybės ir pinigų politikos paramos panaikinimu, ir galimus finansų rinkos vertės koregavimus, turi atkreipti dėmesį į trumpuoju ir vidutiniu laikotarpiais bankams kylančius iššūkius ir imtis juos spręsti.

Pagrindinis pažeidžiamumas: kredito rizikos valdymo sistemų trūkumai

Strateginis tikslas. Prižiūrimos įstaigos turėtų pagerinti savo kredito rizikos valdymo praktiką, ypač kredito rizikos nustatymo laiku, perspektyvinio jos vertinimo ir mažinimo srityse.

Vienas iš COVID-19 krizės ypatumų yra tai, kad, nepaisant milžiniško gamybos nuosmukio, dėl išskirtinių politikos priemonių, kurių buvo imtasi realiajai ekonomikai palaikyti, neveiksnių paskolų lygis toliau mažėjo. Dėl šių precedento neturinčių veiksmų tapo sunkiau įvertinti skolininkų kreditingumą, o bankams – tiksliai ir aktyviai valdyti kredito riziką. Nors per pastaruosius mėnesius buvo imtasi iniciatyvų siekiant įvertinti ir kritiškai išanalizuoti bankų pasirengimą susidoroti su vis labiau blogėjančia turto kokybe, įgyvendinant kreipimosi į generalinius direktorius iniciatyvą[8] buvo nustatyta, kad kelių bankų kredito rizikos valdymo sistemos vis dar turi didelių trūkumų. Daugiausia susirūpinimo kelia šios sritys: sunkumų patiriančių skolininkų nustatymas ir klasifikavimas, įkaito vertinimas ir atidėjinių sudarymo praktikos tinkamumas. Nors tokie trūkumai gali sumažinti bankų atsparumą galimiems ekonomikos nuosmukiams ateityje, kai kurie bankai jau pradėjo naudoti prevenciniais tikslais sudarytus atidėjinius. Atsižvelgdama į tai, ECB Bankų priežiūros tarnyba aktyviai bendradarbiaus su bankais, pranešusiais apie reikšmingus trūkumus vienoje ar keliose srityse, kurias apima ši iniciatyva, ir prireikus vykdys tikslines peržiūras, patikrinimus vietoje ir vidaus modelių patikrinimus. Priežiūros institucijos taip pat peržiūrės ir kritiškai įvertins, kaip bankai įgyvendina Europos bankininkystės institucijos gaires dėl paskolų teikimo ir stebėsenos[9], daugiausia dėmesio skirdamos nekilnojamojo turto portfeliams.

Pagrindinė planuojama priežiūros veikla:

- JPG tolesni veiksmai, susiję su kredito rizikos valdymo trūkumais, nustatytais įgyvendinant kreipimosi į generalinius direktorius iniciatyvą, ir tiksliniai patikrinimai vietoje[10]

- Tikslinės peržiūros kredito rizikos nustatymo, stebėsenos ir vertinimo srityje, taip pat atitinkami 9-ajame TFAS numatytos atidėjinių sudarymo sistemos aspektai

- JPG tolesni veiksmai, susiję su paveiktais bankais, ir tiksliniai vidaus modelio tyrimai dėl modelių pakeitimų, susijusių su EBI vidaus reitingais pagrįstų modelių koregavimo programos įgyvendinimu arba su pandemijos poveikiu

Pagrindinis pažeidžiamumas: pozicijos COVID-19 pažeidžiamuose sektoriuose, įskaitant komercinės paskirties nekilnojamąjį turtą

Strateginis tikslas. Vykdant priežiūrą daugiau dėmesio skirti prižiūrimų įstaigų pozicijoms COVID-19 pažeidžiamuose sektoriuose, įskaitant komercinės paskirties nekilnojamąjį turtą.

Labai įsiskolinusios įmonės, veikiančios ekonomikos sektoriuose, kuriems pandemija daro stipresnį poveikį, vis dar yra labai pažeidžiamos paramos priemonių atšaukimo poveikio. Nors dėl spartėjančio ekonomikos atsigavimo, palankių perspektyvų ir ilgesnio kai kurių paramos priemonių, pavyzdžiui, viešojo sektoriaus subjektų teikiamų garantijų, taikymo mažėja rizika, kad staiga labai padidės įmonių įsipareigojimų neįvykdymo lygis, bankų turimos pažeidžiamų įmonių pozicijos vis dar gali nukentėti dėl galimo turto kokybės blogėjimo, todėl turi būti tinkamai stebimos ir valdomos. Tai ypač pasakytina apie bankų turimas komercinės paskirties nekilnojamojo turto pozicijas, nes šioje rinkoje dėl pandemijos pasikeitus paklausai užfiksuotas nuosmukis. Todėl ECB Bankų priežiūros tarnyba sustiprins bankų turimų dėl COVID-19 pažeidžiamų įmonių pozicijų stebėseną ir vykdys tikslines peržiūras bei patikrinimus vietoje, kad galėtų atlikti lyginamąją analizę ir kritiškai įvertinti, kaip bankai valdo savo komercinės paskirties nekilnojamojo turto pozicijas, įskaitant įkaito vertinimo praktiką.

Pagrindinė planuojama priežiūros veikla:

- Nuolatinė bankų pozicijų pažeidžiamuose sektoriuose stebėsena

- Bankų pozicijų komercinės paskirties nekilnojamojo turto sektoriuje tikslinė peržiūra ir tiksliniai patikrinimai vietoje

Pagrindinis pažeidžiamumas: finansavimo naudojant finansinį svertą pozicijos

Strateginis tikslas. Išvengti nesumažintos rizikos kaupimosi finansavimo naudojant finansinį svertą srityje ir skatinti bankus laikytis priežiūros lūkesčių, aprašytų atitinkamose ECB gairėse[11].

Pajamų paieška tokiomis sąlygomis, kai jau ilgą laiką yra mažos palūkanų normos, didelis likvidumas ir taikomos labai didelės paramos priemonės, prisidėjo prie to, kad rizika finansinio sverto paskolų rinkoje dar padidėjo. Tokių paskolų pasauliniu ir Europos mastu buvo teikiama vis daugiau kartu švelninant ir atitinkamus skolinimo standartus. Kadangi kai kurie stambūs prižiūrimi bankai pranešė apie vis didesnį priimtinos rizikos lygį vykdant rizikingesnius sandorius naudojant finansinį svertą, ECB Bankų priežiūros tarnyba dės dar daugiau pastangų, kad užkirstų kelią nesumažintos rizikos didėjimui šiame segmente. Priežiūros veikla apims tikslinius patikrinimus vietoje, kuriais bus siekiama užtikrinti, kad bankai gerintų rizikos, susijusios su finansinio sverto paskolomis, valdymą. Ypatingas dėmesys bus skiriamas skolinimo standartams, su sindikuotomis paskolomis susijusios rizikos valdymui, priimtinos rizikos lygiui ir kapitalo reikalavimams. Taip pat tikimasi, kad bankai įgyvendins priežiūros lūkesčius, nustatytus ECB gairėse dėl finansavimo naudojant finansinį svertą sandorių.

Pagrindinė planuojama priežiūros veikla:

- JPG toliau vertins riziką finansavimo naudojant finansinį svertą srityje ir stebės svarbių įstaigų pastangas įgyvendinti priežiūros lūkesčius, išdėstytus atitinkamose ECB gairėse

- Tiksliniai patikrinimai vietoje

Pagrindinis pažeidžiamumas: jautrumas palūkanų normų ir kredito maržos sukrėtimams

Strateginis tikslas. Prižiūrimos įstaigos turėtų taikyti patikimas priemones, skirtas vidutinės trukmės palūkanų normų ir kredito maržos sukrėtimų poveikiui valdyti, ir prireikus koreguoti savo rizikos vertinimo, mažinimo ir stebėsenos sistemas[12].

Dėl žemų palūkanų normų, ypatingų fiskalinės ir pinigų politikos paramos priemonių ir pajamų paieškos turtas kai kuriuose finansų rinkos segmentuose, kurie kartais būna nesusiję su pagrindiniais ekonominiais rodikliais, buvo pervertintas. Dėl to gali padidėti perkainojimo rizikos tikimybė vyriausybės ir įmonių obligacijų ar kapitalo rinkose. Tai kelia susirūpinimą priežiūros institucijoms, ypač atsižvelgiant į didelį bankų jautrumą kai kuriems rizikos veiksniams, ypač palūkanų normoms ir kredito maržoms. Nors sunku numatyti įvykius, kurie rinkose galėtų paskatinti esminį perkainojimą, priežiūros požiūriu ir toliau yra svarbu užtikrinti, kad prižiūrimos įstaigos būtų pasirengusios susidoroti su tokiais koregavimais ir ypač su galimais sukrėtimais, susijusiais su vidutinės trukmės palūkanų normomis ir kredito maržomis. Bankai turėtų turėti patikimas rizikos valdymo sistemas, skirtas tokios rizikos vertinimui, mažinimui ir stebėsenai, o nustačius trūkumų – laiku imtis taisomųjų veiksmų. Nuo kitų metų ECB Bankų priežiūros tarnyba per reguliariai vykdomą JPG veiklą bei tikslinių peržiūrų ir patikrinimų vietoje metu telks dėmesį į tai, kad būtų užtikrintas pakankamas bankų pasirengimas atlaikyti panašius rinkos sukrėtimus.

Pagrindinė planuojama priežiūros veikla:

- Tikslinė peržiūra, kaip bankai vertina, stebi ir valdo palūkanų normas ir kredito maržas tiek prekybos, tiek bankinėje knygoje

- JPG tolesni veiksmai, susiję su bankų taisomųjų veiksmų planais, kai nustatomi reikšmingi trūkumai, ir tiksliniai patikrinimai vietoje

2 prioritetas: šalinami struktūriniai trūkumai, taikant veiksmingas skaitmeninimo strategijas ir stiprinant vidaus valdymą

Siekdamos didinti bankų veiklos modelių atsparumą ir tvarumą, priežiūros institucijos imsis tikslinių iniciatyvų, kuriomis skatins bankus šalinti vis dar esamus trūkumus tiek skaitmeninės transformacijos srityje, tiek jų valdymo organų strateginio valdymo pajėgumų srityje.

Pagrindinis pažeidžiamumas: bankų skaitmeninės transformacijos strategijų trūkumai

Strateginis tikslas. Prižiūrimos įstaigos turėtų vykdyti užtikrintą skaitmeninę transformaciją ir taikyti tinkamas priemones, padėsiančias užtikrinti, kad jų verslo modeliai būtų tvarūs ilguoju laikotarpiu.

Kad įveiktų pandemijos keliamus iššūkius ir patenkintų besikeičiančius klientų pageidavimus, prižiūrimos įstaigos ėmė sparčiau diegti technologijas. Tai leidžia joms neatsilikti nuo finansų sektoriuje taikomų naujų technologijų raidos ir atlaikyti didėjančią skaitmeninių subjektų, pavyzdžiui, finansinių technologijų („FinTech“) ir didžiųjų technologijų („BigTech“) bendrovių, konkurenciją. Be to, svarbioms įstaigoms jau seniai būdingas mažas pelningumas. Be kitų veiksnių, jis labai priklauso nuo struktūrinio pažeidžiamumo, susijusio su pertekliniais pajėgumais ir sąnaudų neveiksmingumu. Skaitmeninės transformacijos procesas galėtų būti svertas veiksmingumui didinti ir atvertų naujas pajamų augimo galimybes. Atsižvelgiant į tai, priežiūros institucijos dar intensyviau lygins ir vertins bankų skaitmeninimo strategijas, siekdamos užtikrinti, kad bankai turėtų tinkamas priemones (pvz., vidaus valdymą, išteklius, įgūdžius, rizikos valdymą ir t. t.) tvarumui ilguoju laikotarpiu palaikyti. Kad pasiektų šį tikslą, JPG vykdys tikslinius patikrinimus vietoje ir imsis konkrečių tolesnių veiksmų, susijusių su bankais, pranešusiais apie reikšmingus trūkumus šioje srityje.

Pagrindinė planuojama priežiūros veikla:

- Apklausa dėl bankų skaitmeninimo strategijų

- Lyginamoji analizė ir JPG tolesni veiksmai, susiję su bankais, kurių skaitmeninės transformacijos strategijose esama esminių trūkumų

- Sričių, kuriose nustatyti pagrindiniai trūkumai, tiksliniai patikrinimai vietoje

Pagrindinis pažeidžiamumas: valdymo organų strateginio valdymo pajėgumų trūkumai

Strateginis tikslas. Prižiūrimos įstaigos turėtų šalinti valdymo organų veikimo ir sudėties trūkumus.

Patikima vidaus valdymo tvarka, griežta vidaus kontrolės sistema ir patikimi duomenys yra labai svarbūs skatinant tinkamą sprendimų priėmimą ir mažinant pernelyg didelės rizikos prisiėmimą tiek įprastomis sąlygomis, tiek krizės laikotarpiu. Nors per pastaruosius kelerius metus bankai padarė pažangą, tačiau priežiūros institucijos ir toliau nustato daug faktų, rodančių vidaus kontrolės padalinių, valdymo organų veikimo arba rizikos duomenų kaupimo ir atskaitomybės pajėgumų struktūrinius trūkumus. Sunkumai, su kuriais bankai susiduria, kad laiku pašalintų šiuos trūkumus, kelia pagrįstą susirūpinimą dėl bankų valdybų veiksmingumo ir strateginio valdymo pajėgumų. Tam, kad galėtų mažinti riziką, kylančią dėl nuolat kintančių sąlygų bankų sektoriuje, ir susitvarkyti su dėl to kylančiais iššūkiais, bankams reikalingi veiksmingi ir laiku rengiami taisomųjų veiksmų planai, padėsiantys šalinti likusius priežiūros išvadose nustatytus trūkumus ir didinti valdybų veiksmingumą. Atsižvelgdama į tai, ECB Bankų priežiūros tarnyba vykdys priežiūros veiklą siekdama pažangos šioje srityje, visų pirma valdymo organų veikimo, priežiūros ir gebėjimų spręsti sudėtingus klausimus srityse. Be to, ECB Bankų priežiūros tarnyba daug dėmesio skirs valdymo organų kolektyviniam tinkamumui ir įvairovei, nes tai yra pagrindiniai jų veiksmingumo veiksniai. Planuojama tokia priežiūros veikla: duomenų rinkimas, tikslinės bankų, turinčių valdymo organų sudėties ir veikimo trūkumų, peržiūros, patikrinimai vietoje ir tiksliniai (pakartotiniai) rizika grindžiami kompetencijos ir tinkamumo vertinimai.

Pagrindinė planuojama priežiūros veikla:

- Bankų valdymo organų veiksmingumo tikslinės peržiūros ir tiksliniai patikrinimai vietoje

- Įvairovės politikos ir rizika grindžiamo kompetencijos ir tinkamumo vertinimų metodo parengimas ir įgyvendinimas

3 prioritetas: imamasi priemonių naujoms rizikoms mažinti

Bankai susiduria su įvairia nauja ir kintančia rizika, kuri gali realizuotis tiek trumpuoju, tiek ilguoju laikotarpiais, todėl labai svarbu, kad ECB Bankų priežiūros tarnyba tinkamai stebėtų padėtį, rengtų ir atitinkamai pritaikytų savo priežiūros priemones. Bankų priežiūros institucijos sieks užtikrinti, kad būtų mažinamas pažeidžiamumas šiose trijose naujose srityse: klimato ir aplinkos rizika, didėjanti sandorio šalies kredito rizika, susijusi su rizikingesnėmis ir mažiau skaidriomis nebankinėmis finansų įstaigomis, taip pat veiklos ir IT atsparumas.

Pagrindinis pažeidžiamumas: patiriama klimato ir aplinkos rizika

Strateginis tikslas. Prižiūrimos įstaigos turėtų imtis iniciatyvos ir įtraukti klimato ir aplinkos riziką į savo verslo strategijas ir vidaus valdymo bei rizikos valdymo sistemas, siekdamos sumažinti tokią riziką ir atskleisti apie ją informaciją, taip pat laikytis atitinkamų teisės aktų reikalavimų.

Dėl klimato kaitos ir aplinkos būklės blogėjimo kylanti rizika, be abejonės, bus viena pagrindinių problemų, kurią ateinančias metais teks spręsti bankams ir priežiūros institucijoms. Perėjimas prie mažo anglies dioksido kiekio technologijų ekonomikos bankams kelia nemažą riziką įvairiais būdais, pavyzdžiui, per įmonių, kurių veikla susijusi su dideliu išmetamu anglies dioksido kiekiu, pozicijas. Be to, bankai didelę dalį pozicijų turi įmonėse, esančiose vietovėse, kurioms jau dabar būdingi dideli fiziniai pavojai arba kuriose tokie pavojai didėja[13]. Neseniai atliktas ECB vertinimas rodo, kad bankai jau šiek tiek pakoregavo savo praktiką, tačiau pažanga vis dar daroma per lėtai[14]. Dėl šios priežasties labai svarbu, kad bankai parengtų strategiją, kaip sušvelninti ilgalaikį klimato ir aplinkos rizikos poveikį, ir pakoreguotų savo verslo strategiją, vidaus valdymo ir rizikos valdymo sistemas taip, kad į šią riziką būtų tinkamai atsižvelgta[15]. Todėl kitais metais ECB Bankų priežiūros tarnyba atliks su klimatu susijusį testavimą nepalankiausiomis sąlygomis, kuris ir bankams, ir priežiūros institucijoms bus galimybė daugiau sužinoti šiuo klausimu[16]. Siekiant įvertinti bankų pažangą siekiant šio tikslo, taip pat bus atlikta teminė peržiūra[17]. Priežiūros institucijos taip pat atliks patikrinimus vietoje ir bendradarbiaus su įstaigomis, turinčiomis esminių klimato ir aplinkos rizikos valdymo trūkumų, siekdamos užtikrinti, kad tos įstaigos laiku įgyvendintų patikimus taisomųjų veiksmų planus, be to, stebės, kaip laikomasi būsimų teisės aktų reikalavimų. Kadangi dauguma prižiūrimų įstaigų padarė tik nedidelę pažangą derindamos savo informacijos atskleidimo praktiką su priežiūros lūkesčiais[18], ECB Bankų priežiūros tarnyba toliau stebės bankų taisomuosius veiksmus šioje svarbioje srityje[19].

Pagrindinė planuojama priežiūros veikla:

- Klimato rizikos testavimas nepalankiausiomis sąlygomis naudojant bankų parengtus modelius ir testavimo nepalankiausiomis sąlygomis geriausios praktikos plėtojimas

- Bankų strategijų ir vidaus valdymo bei rizikos valdymo sistemų teminė peržiūra

- Patikrinimai vietoje

- JPG tolesni veiksmai, susiję su bankų informacijos atskleidimo praktika ir priežiūros lūkesčių, aprašytų atitinkamame ECB vadove[20], laikymusi

Pagrindinis pažeidžiamumas: patiriama sandorio šalies, ypač nebankinių finansų įstaigų pozicijų, kredito rizika

Strateginis tikslas. Prižiūrimos įstaigos turėtų turėti patikimas vidaus valdymo ir rizikos valdymo sistemas, kad galėtų susidoroti su padidėjusia sandorio šalies kredito rizika, susijusia su kapitalo rinkų paslaugomis.

Žemų palūkanų normų aplinka, būdama palanki pajamų paieškos strategijoms, paskatino kai kuriuos bankus padidinti kapitalo rinkų paslaugų, kurias jie teikia rizikingesnėms ir mažiau skaidrioms sandorio šalims (dažnai nebankinėms finansų įstaigoms), apimtį. Reikšmingas poveikis, kurį kai kuriems bankams padarė neseniai įvykę tokių sandorio šalių (pvz., rizikos draudimo fondų ir šeimos turto valdymo subjektų) bankrotai, išryškino riziką, kylančią dėl silpno vidaus valdymo ir netinkamos rizikos valdymo praktikos, ypač aktualią tiems bankams, kurie aktyviai dalyvauja šioje veikloje. Atsižvelgdama į tai, kitais metais ECB Bankų priežiūros tarnyba atliks sandorio šalies kredito rizikos valdymo tikslines peržiūras ir patikrinimus vietoje, kad nustatytų galimus trūkumus šioje srityje. Be to, ECB Bankų priežiūros tarnyba užbaigs savo pagrindinio finansų tarpininko paslaugų peržiūras, siekdama paaiškinti savo priežiūros lūkesčius, susijusius su tuo, kaip bankai valdo savo pozicijas nebankinėse finansų įstaigose. Šių peržiūrų metu JPG bendradarbiaus su bankais, kurie šiose srityse turi esminių trūkumų, siekdamos užtikrinti, kad visi trūkumai būtų tinkamai ir greitai pašalinti.

Pagrindinė planuojama priežiūros veikla:

- Sandorio šalies kredito rizikos valdymo ir rizikos valdymo tikslinės peržiūros ir patikrinimai vietoje

- Pagrindinio finansų tarpininko paslaugų peržiūrų užbaigimas siekiant paaiškinti priežiūros lūkesčius, susijusius su tuo, kaip valdomos nebankinių finansų įstaigų pozicijos

- JPG tolesnis darbas su bankais, turinčiais esminių trūkumų šiose srityse

Pagrindinis pažeidžiamumas: trūkumai IT užsakomųjų paslaugų ir kibernetinio atsparumo srityse

Strateginis tikslas. Skatinti prižiūrimas įstaigas parengti patikimesnę IT užsakomųjų paslaugų tvarką ir didinti atsparumą kibernetinėms grėsmėms pamažu intensyvinant bankų vykdomo šių sričių rizikos valdymo priežiūrą.

Susirūpinimą kelia tai, kad prižiūrimi bankai netinkamai valdo su IT užsakomosiomis paslaugomis susijusią riziką ir vis didėja jų priklausomybė nuo trečiųjų šalių IT (įskaitant debesijos) paslaugų teikėjų, todėl šios srities priežiūrai reikia skirti daugiau dėmesio. Priežiūros institucijos įvertins bankų užsakomųjų paslaugų tvarką ir užmegs dialogą su esminių trūkumų turinčiais bankais, siekdamos užtikrinti, kad bankai laiku įgyvendintų atitinkamus taisomųjų veiksmų planus.

Nors pandemijos metu išryškėjo didelis svarbių įstaigų operacinis atsparumas, tačiau nuo 2020 m. ECB pranešama apie vis daugiau kibernetinių incidentų, kurių daugelis yra piktavališki ir galintys ateityje sukelti didelių nuostolių[21]. Spartėjant bankų skaitmeninių strategijų kūrimui ir didėjant jų priklausomumui nuo informacinių technologijų, būtina stiprinti bankų atsparumą kibernetinėms grėsmėms. Atsižvelgdamos į tai, priežiūros institucijos vis daugiau dėmesio skirs bankų kibernetinio atsparumo pakankamumui vertinti ir aktyviai imsis tolesnių veiksmų, susijusių su bankais, šioje srityje turinčiais esminių trūkumų.

Pagrindinė planuojama priežiūros veikla:

- Duomenų apie bankų užsakomųjų paslaugų registrus rinkimas

- Kibernetinio atsparumo ir IT užsakomųjų paslaugų tvarkos tikslinės peržiūros ir patikrinimai vietoje

- JPG tolesnis darbas su bankais, turinčiais esminių trūkumų šiose srityse

© Europos Centrinis Bankas, 2021

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISBN 978-92-899-4616-2, ISSN 2599-8560, doi:10.2866/688547 QB-BZ-21-001-LT-Q

- Dėl reglamentavimo reformų, įvykdytų po didžiosios finansų krizės, ir dėl per pirmuosius šešerius bendros priežiūros metus bankų sąjungoje pasiektų rezultatų, prasidėjus COVID-19 pandemijai, bankų kapitalo pozicijos buvo gerokai stipresnės. Dėl ECB ir nacionalinių makroprudencinių institucijų taikytų paramos priemonių buvo atlaisvinta papildomo kapitalo.

- Žr. ECB Bankų priežiūros tarnybos analizę „Assessment of risks and vulnerabilities for 2021“ („Rizikos ir pažeidžiamumo vertinimas 2021 m.“).

- ECB ekspertų makroekonominės prognozės, 2021 m. rugsėjo mėn.

- Pranešimas dėl pinigų politikos, 2021 m. rugsėjo 9 d. spaudos konferencija

- „ECB Financial Stability Review“ („ECB finansinio stabilumo apžvalga“), 2021 m. lapkričio mėn.

- Žr. ten pat.

- Žr. ten pat.

- Raštas bankams „Identification and measurement of credit risk in the context of the coronavirus (COVID-19) pandemic“ („Kredito rizikos nustatymo ir išmatavimo koronaviruso (COVID-19) pandemijos kontekste“), ECB Bankų priežiūros tarnyba, 2020 m. gruodžio mėn.

- Gairės dėl paskolų išdavimo ir stebėsenos (EBA/GL/2020/06), Europos bankininkystės institucija, 2020 m. gegužės mėn.

- Šiame dokumente sąvoka „tiksliniai patikrinimai vietoje“ reiškia patikrinimus vietoje, apimančius tik tam tikrą prižiūrimų įstaigų pogrupį.

- Gairės dėl finansavimo naudojant finansinį svertą sandorių, Europos Centrinis Bankas, 2017 m.

- Priežiūros veiksmai, kuriais siekiama spręsti galimus palūkanų normų ir kredito maržos sukrėtimų ir sandorio šalies kredito rizikos pozicijų klausimus, neturėtų būti atskirti vieni nuo kitų. Priešingai, jie papildo ir veikia vienas kitą, kad būtų sprendžiamos platesnės korekcijų finansų rinkoje problemos.

- „ECB Financial Stability Review“, („Finansinio stabilumo apžvalga“), 2021 m. gegužės mėn.

- „The state of climate and environmental risk management in the banking sector“, („Klimato ir aplinkos rizikos valdymo padėtis bankų sektoriuje“), ECB Bankų priežiūros tarnyba, 2021 m. lapkričio mėn.

- „Overcoming the tragedy of the horizon: requiring banks to translate 2050 targets into milestones“ („Kaip išvengti tragedijos ateityje: reikalavimai bankams iki 2050 m. įgyvendintinus tikslus paversti veiksmų gairėmis“), Franko Eldersono kalba Vienoje, 2021 m. spalio 20 d.

- Oficialus ECB pranešimas dalyvaujantiems bankams „Information on participation in the 2022 ECB Climate Risk Stress Test“ („Informacija apie dalyvavimą su klimato rizika susijusiame testavime nepalankiausiomis sąlygomis, kurį 2022 m. vykdys ECB“), Frankfurtas prie Maino, 2021 m. spalio 18 d.

- „The clock is ticking for banks to manage climate and environmental risks“ („Laikas bankams pradėti valdyti klimato ir aplinkos riziką jau atėjo“), ECB Bankų priežiūros tarnybos naujienlaiškis, 2021 m. rugpjūčio mėn.

- Žr. ten pat.

- „The state of climate and environmental risk management in the banking sector“, („Klimato ir aplinkos rizikos valdymo padėtis bankų sektoriuje“), ECB Bankų priežiūros tarnyba, 2021 m. lapkričio mėn.

- Žr. „Vadovas dėl klimato ir aplinkos rizikos“, ECB, 2020 m. lapkričio mėn.

- „IT and cyber risk: a constant challenge“ („IT ir kibernetinės grėsmės: nuolatinis išbandymas“), ECB Bankų priežiūros tarnybos naujienlaiškis, 2021 m. rugpjūčio mėn.