Przedmowa prezes EBC Christine Lagarde

Datą graniczną dla przedmowy prezes EBC i wywiadu z przewodniczącym Rady ds. Nadzoru był 28 lutego 2023.

2022 był trudnym rokiem dla mieszkańców strefy euro. Chociaż gospodarka ożywiła się po pandemii, niekorzystnie na nią wpłynęła nieuzasadniona napaść Rosji na Ukrainę. Wojna nie miała dużego bezpośredniego wpływu na banki, ponieważ niewiele z nich miało duże ekspozycje w regionach ogarniętych konfliktem, jednak sektor bankowy borykał się z poważną niepewnością gospodarczą i rekordowo wysoką inflacją.

Silna presja inflacyjna wynikała z kryzysu energetycznego wywołanego wojną oraz zatorów w łańcuchach dostaw i stłumionego popytu w następstwie pandemii. W takich warunkach zadaniem władz monetarnych jest dopilnowanie, żeby inflacja się nie utrwaliła i wkrótce powróciła do docelowego poziomu. EBC podjął odpowiednie działania i rozpoczął normalizację polityki pieniężnej: zakończył skup aktywów netto, a następnie podniósł stopy procentowe.

Rosnące stopy oddziaływały na wyniki nadzorowanych banków w 2022. Rentowność – pierwszą linię obrony banków przed szokami – podtrzymywały przychody odsetkowe netto, które rosły po raz pierwszy od kilku lat. Dalej poprawiała się także jakość aktywów, co było widoczne w obniżeniu się stanu kredytów zagrożonych do najniższego poziomu od 2015, kiedy rozpoczęto pomiar danych dla unii bankowej. Te czynniki zapewniają płynną transmisję impulsów polityki pieniężnej przez banki do gospodarki strefy euro.

Jednak w sytuacji zaostrzania się warunków finansowania banki muszą nadal radzić sobie z problemami dotyczącymi zarządzania wewnętrznego i zasad kontroli ryzyka. Dlatego europejski nadzór bankowy uważnie obserwuje narastanie ryzyk.

Jednocześnie banki musiały – jeszcze przed 2022 – dostosować swoje modele biznesowe do strukturalnych wyzwań związanych z cyfryzacją i zmianą klimatu, spotęgowanych przez niczym niesprowokowaną wojnę Rosji przeciwko Ukrainie. Wojna jeszcze bardziej zwiększyła ryzyko cyberataków, a wraz z odchodzeniem przez Europę od ropy i gazu z Rosji nasila się ryzyko związane z przejściem na alternatywne źródła energii. Te zagrożenia, podobnie jak narastające ryzyko związane z materialnymi skutkami zmiany klimatu, wymagają od banków aktywnego i kompleksowego podejścia do podnoszenia odporności na szoki związane ze zmianą klimatu i transformacją.

EBC poczynił już ważne kroki, żeby banki sprostały współczesnym wyzwaniom. Będziemy nieprzerwanie dążyć do tego, żeby Europejczycy mogli nadal polegać na solidnym sektorze bankowym.

Wywiad z Andreą Enrią, przewodniczącym Rady ds. Nadzoru

Datą graniczną dla przedmowy prezes EBC i wywiadu z przewodniczącym Rady ds. Nadzoru był 28 lutego 2023.

W 2022 było dużo ważnych wydarzeń. Jaki to był rok dla Nadzoru Bankowego EBC?

Po pierwsze rok 2022 był okresem przejścia z jednego kryzysu w drugi. Na początku roku wszystko wskazywało na równomierne ożywienie po pandemii, która wywróciła życie społeczne i gospodarcze do góry nogami. Dobrze pamiętam, że po raz pierwszy od dłuższego czasu banki i analitycy z pewnym optymizmem patrzyli w najbliższą przyszłość. Właśnie wtedy Rosja dokonała nieuzasadnionej napaści na Ukrainę. Rosyjska wojna to przede wszystkim niewyobrażalne cierpienie Ukraińców. Spowodowała jednak także zaburzenia w gospodarce i na rynkach finansowych w Europie i na całym świecie, które stopniowo przekształciły się w pełnowymiarowy szok makroekonomiczny.

W ramach nadzoru musieliśmy szybko i sprawnie reagować, żeby poradzić sobie z gwałtownymi zmianami sytuacji gospodarczej i nowymi wyzwaniami dla sektora bankowego. Wojna i sankcje bezpośrednio dotknęły kilka banków, które były bezpośrednio zaangażowane w Rosji lub miały z nią powiązania. Jednak wszystkie banki były w równym stopniu narażone na niekorzystne oddziaływanie szoku energetycznego i surowcowego, a także utrzymującej się wysokiej inflacji i szybkiej normalizacji polityki pieniężnej.

Z drugiej strony był to dla Nadzoru Bankowego EBC rok rozwoju. Nasi pracownicy wrócili do bardziej regularnej pracy w swoich biurach, w których z przyjemnością mogliśmy ponownie obserwować wzmożoną aktywność. Posiedzenia Rady ds. Nadzoru, którym przewodniczyłem, częściej odbywały się na miejscu i z radością osobiście odwiedziłem kilka właściwych organów krajowych.

Poczyniliśmy także duże postępy w integracji między EBC a właściwymi organami krajowymi uczestniczącymi w jednolitym mechanizmie nadzorczym (SSM). Nadal krzewimy wspólną kulturę SSM i promujemy powiązane ścieżki kariery zawodowej, przez stwarzanie nadzorcom możliwości ściślejszej współpracy w całym cyklu nadzorczym, dążenie do większej koordynacji planowania i budżetowania, dalszy rozwój narzędzi współdziałania w ramach SSM oraz wprowadzanie jednolitych technologii na potrzeby nadzoru i szkoleń.

Jak banki radziły sobie po wybuchu rosyjskiej wojny przeciwko Ukrainie?

Należy odróżnić banki z bezpośrednimi powiązaniami z Rosją od wszystkich innych banków.

Wydarzenia geopolityczne – w szczególności sankcje – bezpośrednio zaszkodziły kilku bankom. Sberbank Europe AG, rosyjska grupa bankowa z siedzibą w Austrii i spółkami zależnymi w Chorwacji i Słowenii, ucierpiała pod względem reputacyjnym i doświadczyła znacznego odpływu depozytów. Ostatecznie uznano, że bank znajduje się na progu upadłości lub jest zagrożony upadłością, i grupa wycofała się z rynku. Innym przykładem jest RCB Bank LTD, cypryjski bank, w którym rosyjski VTB był istotnym akcjonariuszem. W zmienionej sytuacji geopolitycznej i po wprowadzeniu sankcji ten bank podjął decyzję o dobrowolnej likwidacji działalności bankowej, wskutek czego cofnięto mu licencję.

Na straty są narażone również grupy bankowe ze strefy euro bezpośrednio obecne w Rosji, gdyby chciały i zdołały wyjść z tego rynku. Dla niektórych to ryzyko już się urzeczywistniło, lecz z ograniczonym i kontrolowanym skutkiem.

Na razie sektor bankowy jako całość okazał się bardzo odporny na szok makroekonomiczny wywołany wojną, nawet bardziej, niż przewidywaliśmy w analizie podatności na zagrożenia opublikowanej w maju 2022. Łączny współczynnik kapitału podstawowego Tier I na koniec trzeciego kwartału 2022 wyniósł 14,7%, czyli tylko nieco mniej niż na koniec 2019. Jakość aktywów w dalszym ciągu się poprawiała: wolumen ekspozycji zagrożonych w bankach istotnych na koniec września 2022 spadł do 349 mld EUR. Jest to najniższy poziom od 2015, kiedy po raz pierwszy opublikowano dane dotyczące nadzoru nad bankami istotnymi. Rentowność także była rekordowo wysoka. Średni zwrot z kapitału własnego banków w trzecim kwartale 2022 wyniósł 7,6%.

Ze względu na te korzystne wyniki banki zaplanowały na 2023 wypłaty zysków, które zasadniczo odpowiadają dostosowaniu dywidend i wykupów akcji własnych w 2022, w miarę znoszenia ograniczeń związanych z pandemią. Nie wyraziliśmy sprzeciwu wobec planów poszczególnych banków, ale ze wszystkimi z nich prowadziliśmy dwustronny dialog nadzorczy w ramach zwykłej oceny kształtowania się sytuacji kapitałowej.

Pod koniec 2022 perspektywy makroekonomiczne zaczęły się ponownie poprawiać. Nie oznacza to jednak końca szoku makroekonomicznego. Jeśli presja inflacyjna się utrzyma, konieczność szybkiej normalizacji polityki pieniężnej może odbić się na portfelach i liniach biznesowych niektórych banków. Wskutek tego pojawią się nowe wyzwania, które dla jednych podmiotów mogą być korzystne, a dla innych – szkodliwe.

Jeśli chodzi o wyzwania, które z nich Pana zdaniem są dla europejskich banków najważniejsze?

Pierwsza grupa wyzwań dotyczy koniunktury.

Jeżeli kryzys energetyczny nie zostanie powstrzymany, ryzyko kredytowe może narastać w portfelach kredytowych przedsiębiorstw najbardziej zależnych w swojej działalności od energii. Ogólnie można powiedzieć, że spowolnieniu gospodarczemu pod koniec ubiegłego roku towarzyszył ponowny wzrost liczby przedsiębiorstw niewywiązujących się ze swoich zobowiązań. To wymaga wzmożonej czujności w odniesieniu do jakości aktywów.

Szybka normalizacja polityki pieniężnej, obejmująca zwłaszcza rosnące stopy procentowe, była ważnym czynnikiem wzrostu rentowności banków. Ten czynnik może jednak doprowadzić także do pogorszenia się jakości aktywów: w przypadku kredytów, które są szczególnie wrażliwe na stopy procentowe, kredytobiorcom trudno będzie spłacić zadłużenie.

Ta zmiana w zakresie stóp procentowych może także spowodować niekontrolowane dostosowania w niektórych segmentach rynku finansowego i niebankowych instytucjach finansowych oraz zwiększyć ryzyko kredytowe kontrahenta w bankach, których ekspozycje koncentrują się na tych rynkach i podmiotach.

Jeśli chodzi o dalszą perspektywę, normalizacja stóp procentowych i zacieśnianie ilościowe mogą zmusić niektóre banki do zmiany średniookresowych strategii finansowania i położenia większego nacisku na ryzyko płynnościowe i ryzyko finansowania.

Proces przeglądu i oceny nadzorczej (SREP) z 2022 rzucił nowe światło na kilka utrzymujących się słabości. Niedociągnięcia w kontroli ryzyka nadal mają wpływ na punktację banków w kategorii ryzyka kredytowego. Dodatkowo stwierdzono pewne problemy dotyczące skuteczności organów zarządzających, zarządzania ryzykiem oraz struktur odpowiedzialnych za zgodność i audyt wewnętrzny. Nasze obawy dotyczące kontroli ryzyka i zarządzania wewnętrznego w bankach wzmacnia niepewność w otoczeniu zewnętrznym, ponieważ retrospektywne wskaźniki poziomu ryzyka mogą dać niedokładny ogląd sytuacji przy prognozowaniu przyszłych trendów i zagrożeń.

Kolejnymi istotnymi wyzwaniami średniookresowymi dla banków są transformacja cyfrowa oraz ryzyka klimatyczne i środowiskowe. Wymagają one natychmiastowej i ukierunkowanej uwagi.

Wspomniał Pan o normalizacji polityki pieniężnej. Jak europejskie banki są przygotowane na zmieniające się stopy procentowe?

Podwyżka stóp procentowych jest dla banków zazwyczaj dobrą wiadomością. Oznacza, że mogą one uzyskać większy dochód z marży odsetkowej, czyli różnicy między pobieranym oprocentowaniem kredytów a wypłacanymi odsetkami od depozytów. Normalizacja stóp procentowych oraz pobudzający wpływ tej długo oczekiwanej zmiany na przychody odsetkowe netto są głównymi przyczynami dobrych wyników banków w 2022. Po raz pierwszy od kilku lat wynik z tytułu odsetek poprawił się nie tylko z powodu wzrostu wolumenu kredytów, lecz także z powodu rosnących marż odsetkowych netto.

Banki i analitycy oczekują, że perspektywy rentowności w bieżącym roku pozostaną równie pozytywne. Według naszych danych, jeżeli gospodarka w skali makro będzie się rozwijała zgodnie z obecnymi przewidywaniami, dalsze równomierne podwyżki stóp procentowych prawdopodobnie przyczynią się do wzrostu średnich dochodów sektora.

Jeśli jednak nie spełni się scenariusz bazowy i wystąpią bardziej niekorzystne zmiany, sytuacja może być inna. W miarę wzrostu stóp procentowych, zwłaszcza w razie spowolnienia wzrostu gospodarczego, koszty wynikające z pogorszenia się jakości aktywów w niektórych portfelach i liniach biznesowych mogą przewyższać dochody odsetkowe. Kredytobiorcy z segmentów, które są tradycyjnie bardzo wrażliwe na zmiany kosztu kredytu, mogą mieć trudności ze spłatą zadłużenia. Kredyty konsumenckie, kredyty na nieruchomości i finansowanie lewarowane to główne obszary, które wymagają uwagi nadzorców.

Jak wspomniałem, proces dostosowywania stóp procentowych może spowodować zaburzenia na rynkach finansowych. Długi okres niskich stóp procentowych sprzyjał bezprecedensowemu wzrostowi długu. Niektóre podmioty podlegające mniejszej regulacji lub niepodlegające jej w ogóle przyjmowały wysoko lewarowane i często bardzo skoncentrowane pozycje, które mogą się szybko pogorszyć, jeśli niespodziewanie zmienią się perspektywy gospodarcze lub stopy procentowe. Upadek funduszu Archegos w 2021 i zawirowania spowodowane inwestycjami opartymi na zobowiązaniach w Wielkiej Brytanii w 2022 pokazują, jak przy braku interwencji takie epizody mogą się łatwo rozprzestrzenić w sektorze bankowym.

Wobec podwyżek stóp procentowych i zacieśniania ilościowego banki muszą się bardziej skupić na ryzyku płynnościowym i ryzyku finansowania. Jeśli nie dostosują szybko swoich zdolności zarządzania ryzykiem i sterowania strategicznego, ich zbyt uproszczone i wyraźnie przestarzałe strategie zarządzania aktywami i zobowiązaniami – np. transakcje carry trade prowadzone przy użyciu nadzwyczajnych środków wsparcia ze strony polityki pieniężnej – mogą stanąć pod znakiem zapytania w trudniejszym otoczeniu finansowym, a banki mogą się nagle znaleźć w trudnej sytuacji.

W 2022 kontrola ryzyka i zarządzanie wewnętrzne w bankach były jednym z głównych obszarów zainteresowania. Jakich postępów w tym obszarze oczekuje Pan jeszcze od banków?

Muszę uczciwie powiedzieć, że w tym obszarze banki nie robią wystarczających postępów.

Po pierwsze, w 2022 nadal występowały niedociągnięcia w agregacji danych i sprawozdawczości z powodu niedostatecznej skuteczności zarządzania danymi i procedur zarządzania jakością danych, rozdrobnienia środowiska informatycznego oraz ograniczonego zakresu i stopnia zaawansowania projektów naprawczych banków. Wskutek tego organy zarządzające mają utrudniony dostęp do informacji niezbędnych do zarządzania ryzykiem i kształtowania strategii organizacji.

Po drugie, niektóre banki musiały jeszcze usprawnić działanie swoich jednostek kontroli wewnętrznej, zwłaszcza zaradzić brakom kadrowym, niskiej pozycji tych jednostek, a także niedociągnięciom w realizowanych procesach, takich jak programy monitorowania zgodności oraz określanie apetytu na ryzyko w bankach. W 2022 przeprowadziliśmy ukierunkowane przeglądy, w których przeanalizowaliśmy bankowe praktyki zarządzania ryzykiem w obszarach związanych z pandemią i normalizacją stóp procentowych, szczególnie w odniesieniu do kredytów na nieruchomości komercyjne i mieszkaniowe, ryzyka stopy procentowej i spreadu kredytowego w portfelu bankowym oraz ryzyka kredytowego kontrahenta.

Dążąc do wymiernych postępów tam, gdzie są one najbardziej potrzebne, będziemy w pełni wykorzystywać wszystkie narzędzia i uprawnienia nadzorcze, którymi dysponujemy na mocy prawa unijnego i krajowego. Jeśli środki jakościowe nie są wystarczająco skuteczne, żeby banki terminowo reagowały i usuwały stwierdzone niedociągnięcia, możemy zastosować ukierunkowane wymogi kapitałowe w ramach filaru II, środki egzekwowania przepisów lub sankcje w celu uzyskania odpowiednich rezultatów. Gdy postępy banków są zbyt powolne, a ich wyniki – wciąż niezadowalające, EBC może jeszcze bardziej podnieść skuteczność sprawowanego nadzoru przez wzmocnienie środków nadzorczych w wyraźnie określonych ramach czasowych.

Niektórzy twierdzą, że europejski nadzór bankowy jest zbyt interwencyjny i uciążliwy oraz nakłada nadmiernie wysokie wymogi, które szkodzą konkurencyjności banków w UE. Co odpowiedziałby Pan na takie głosy?

Po pierwsze, to po prostu nieprawda, że regulacyjne i nadzorcze wymogi kapitałowe w UE są wyższe niż w innych jurysdykcjach, np. Stanach Zjednoczonych lub Wielkiej Brytanii. Często spotykamy się z partnerami z amerykańskich i brytyjskich organów i porównujemy wymogi nakładane na banki. Muszę stwierdzić, że stosujemy podobne podejście. Co więcej, wymogi kapitałowe dla największych europejskich banków o znaczeniu systemowym – które faktycznie konkurują na rynkach światowych – są nieco lżejsze.

Mimo to zawsze jesteśmy otwarci na krytyczne opinie. W procedurach nadzorczych wprowadzamy teraz zmiany, które powinny być odpowiedzią na niektóre problemy zgłaszane przez branżę.

Wdrażamy zasady dotyczące tolerancji na ryzyko, dzięki którym nadzorcy będą mogli intensyfikować działania w obszarach najbardziej tego wymagających oraz łatwiej przekładać strategiczne priorytety nadzorcze dla całego SSM na plany nadzorcze dla poszczególnych banków. Zasady dotyczące tolerancji na ryzyko nie osłabiają standardów nadzorczych ani intensywności, z jaką nadzorujemy poszczególne banki. Powodują natomiast, że bardziej skupiamy się na nadzorze opartym na analizie ryzyka. To oznacza także, że banki mogą oczekiwać mniej biurokratycznego nadzoru, potencjalnie mniejszej liczby wniosków i zmniejszenia obciążeń sprawozdawczych, ponieważ nie będziemy stosować instrukcji nadzoru w pełnym i kompleksowym zakresie do wszystkich banków. Będziemy za to kierować się priorytetami uwzględniającymi specyfikę poszczególnych banków. Dzięki temu nasze procedury nadzorcze staną się sprawniejsze oraz bardziej elastyczne, proporcjonalne i oparte na ryzyku.

Przez stosowanie nowego wieloletniego procesu SREP nadzór będzie także mniej uciążliwy, ponieważ czynności nadzorcze w bankach w różnych obszarach ryzyka rozłożymy na kilka lat, zamiast starać się uwzględnić wszystko każdego roku. Skupimy się przy tym bardziej na ryzyku i będziemy priorytetowo traktować najważniejsze zagrożenia w danym roku. Oczekujemy także na opinię niezależnego zespołu ekspertów, który ocenia proces SREP, oraz przyjrzymy się naszym metodom pod kątem dalszego zwiększenia ich przejrzystości. Wszystkie te inicjatywy mają na celu jak najlepsze dostosowanie naszych procedur nadzorczych do zagrożeń, z jakimi nadzorowane banki mogą się mierzyć w przyszłości.

1 Nadzór bankowy w 2022

1.1 Banki objęte europejskim nadzorem bankowym w 2022: wyniki i główne ryzyka

1.1.1 Odporność banków objętych europejskim nadzorem bankowym

W warunkach zaburzeń spowodowanych wojną Rosji przeciwko Ukrainie współczynniki kapitałowe pozostają stabilne na poziomach sprzed pandemii

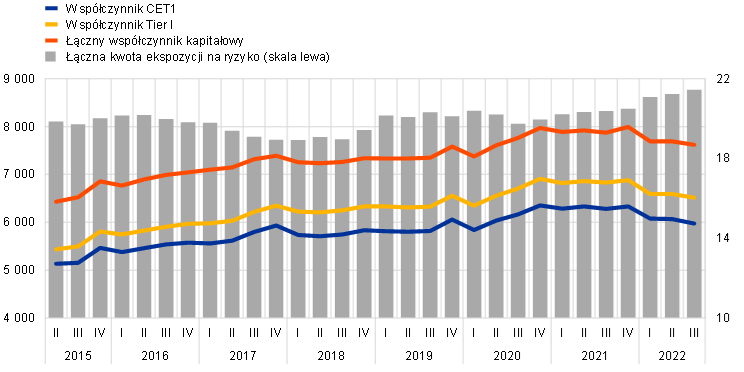

Instytucje istotne rozpoczęły rok 2022 zdecydowanie na ścieżce ożywienia po pandemii koronawirusa (COVID‑19) i z solidną sytuacją kapitałową. Początkowe skutki wojny Rosji przeciwko Ukrainie zostały opanowane, dzięki czemu dotknęły jedynie bardzo niewielką liczbę banków z bezpośrednimi ekspozycjami na obszary objęte wpływem wojny. Po tym nastąpił jednak szybko kryzys energetyczny i szerszy szok makroekonomiczny charakteryzujący się uporczywą presją inflacyjną i szybko postępującą normalizacją polityki pieniężnej. Mimo pogorszenia się sytuacji w pierwszej połowie 2022 sektor bankowy w strefie euro pozostał odporny, a łączny współczynnik kapitału podstawowego Tier I (CET1) na koniec trzeciego kwartału 2022 wyniósł 14,7% (wykres 1), czyli tylko nieco mniej niż na koniec 2019. Biorąc pod uwagę rekordowe poziomy rentowności w sektorze bankowym w 2022, spadek łącznego współczynnika CET1 wynikał głównie ze wzrostu aktywów.

Sytuacja kapitałowa instytucji mniej istotnych pogorszyła się, choć nadal była mocna: w trzecim kwartale 2022 średni współczynnik CET1 obniżył się w ujęciu rocznym o 54 punkty bazowe, do 17,0%, pod wpływem wzrostu akcji kredytowej i osłabienia się ogólnej rentowności. Kwota ekspozycji na ryzyko wzrosła o 112 mld EUR, czyli o 4,8%, zaś kwalifikujący się kapitał CET1 – zaledwie o 1,5%.

Wykres 1

Współczynniki kapitałowe instytucji istotnych (definicja przejściowa)

(skala lewa: mld EUR, skala prawa: proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

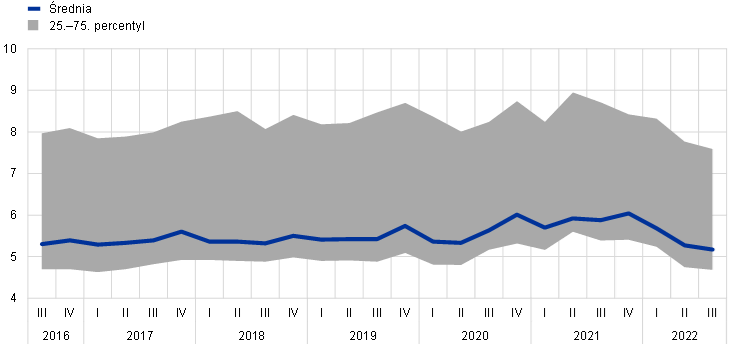

W trzecim kwartale 2022 łączny wskaźnik dźwigni finansowej w instytucjach istotnych osiągnął poziom 5,2% (wykres 2), czyli jeden z najniższych od czasu uruchomienia europejskiego nadzoru bankowego, ale nadal znacznie przekraczający wymogi i bufory regulacyjne. Spadek (−90 punktów bazowych) odnotowany w pierwszych trzech kwartałach 2022 wynikał w dużej mierze ze wzrostu ekspozycji, który był odzwierciedleniem wzrostu aktywów w sektorze bankowym, ale także – choć w mniejszym stopniu – z wygaśnięcia na koniec marca 2022 wyłączenia, na podstawie którego ekspozycje wobec banków centralnych nie były ujmowane przy obliczaniu wskaźnika dźwigni. Łączny wskaźnik dźwigni w instytucjach mniej istotnych w trzecim kwartale 2022 wyniósł 8,6%, czyli mniej niż w trzecim kwartale 2021.

Wykres 2

Wskaźnik dźwigni finansowej w instytucjach istotnych

(proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

Ramka 1

Analiza podatności na zagrożenia dotycząca odporności banków: wojna w Europie

Ocena efektów drugiej i trzeciej rundy wynikających z wojny Rosji przeciwko Ukrainie dla instytucji istotnych

Po gwałtownej zmianie, jaka zaszła w otoczeniu geopolitycznym w wyniku wojny Rosji przeciwko Ukrainie, EBC przeprowadził w pierwszym półroczu 2022 analizę podatności na zagrożenia dotyczącą odporności banków. Dzięki tej doraźnej ocenie nadzorcy uzyskali szerszą wiedzę na temat ogólnej odporności banków.

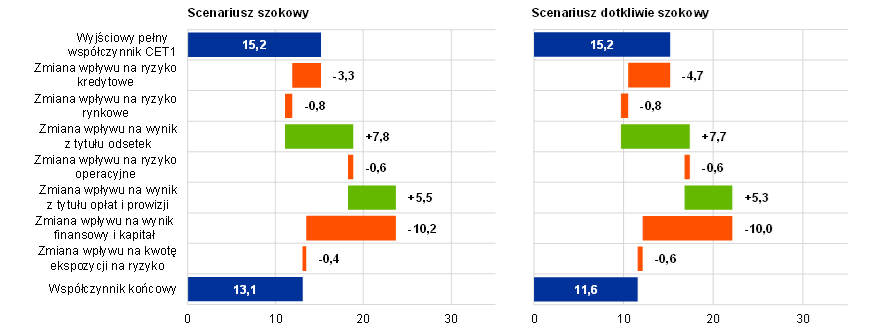

W ramach analizy podatności na zagrożenia oceniono odporność i wypłacalność instytucji istotnych w różnych scenariuszach szokowych, które odzwierciedlały wysoki stopień niepewności z początku wojny. Wyniki potwierdziły ogólną odporność banków podlegających europejskiemu nadzorowi bankowemu, nawet przy uwzględnieniu efektów drugiej i trzeciej rundy wynikających z wojny Rosji przeciwko Ukrainie. Łączny (pełny) współczynnik CET1 w scenariuszu dotkliwie szokowym oszacowano na 11,6%, przy czym uszczuplenie kapitału wyniosło 3,6 pkt proc. W scenariuszu szokowym ten współczynnik osiągnął 13,1%, a uszczuplenie kapitału wyniosło około 2,1 pkt proc.

Wykres A

Wykres kaskadowy przedstawiający łączne wyniki w scenariuszach szokowym i dotkliwie szokowym według rodzaju ryzyka

(pełny współczynnik CET1 w pkt proc.)

Źródło: obliczenia EBC.

Uwagi: W obu scenariuszach założono jednakowe szoki związane z ryzykiem rynkowym i wynikające z nich skutki oraz skutki związane z ryzykiem operacyjnym. Skutki wynikające z przychodów netto z tytułu opłat i prowizji różnią się jedynie nieznacznie z powodu założenia w obu scenariuszach podobnych szoków finansowych. W przypadku wyniku finansowego i kapitału skutki wynikają z pozycji kosztowych, których wkład w horyzoncie projekcji pozostał stały.

Na potrzeby tego wewnętrznego testu odpowiednio zestawiono dostępne dane nadzorcze oraz dane z testów warunków skrajnych przeprowadzonych w 2021 przez Europejski Urząd Nadzoru Bankowego (EUNB) na poziomie całej UE i przez EBC w ramach procesu SREP. Zastosowana metodyka była zasadniczo zgodna z notą metodyczną EUNB dotyczącą ogólnounijnego testu warunków skrajnych z 2021. Do oceny ryzyka kredytowego i rynkowego banków oraz ryzyka dla ich rentowności zastosowano modele EBC oparte na metodzie odgórnej. Za pomocą nowych modułów zbadano ekspozycje banków na sektory podatne na zagrożenia, istniejące zasoby kredytów zagrożonych, skutki spłaty ukierunkowanych dłuższych operacji refinansujących oraz możliwe skutki wynikające z całkowitej straty z tytułu ekspozycji na Białoruś, Rosję i Ukrainę (efekt walk‑away).

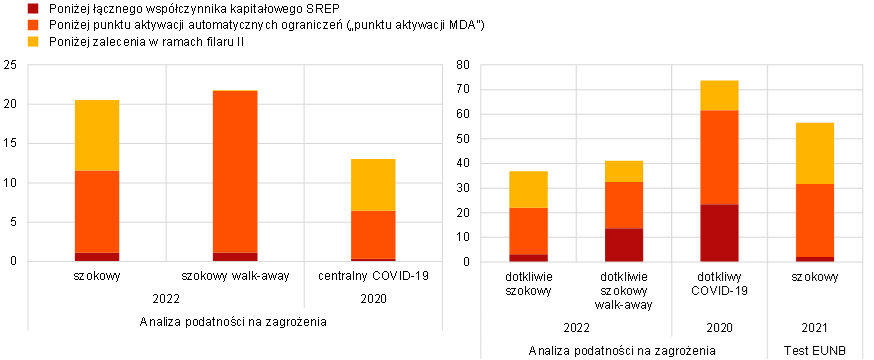

Wykres B

Banki z wynikami poniżej wymogów kapitałowych w wybranych testach warunków skrajnych

(proc. łącznej kwoty ekspozycji na ryzyko w danej próbie instytucji istotnych)

Źródło: obliczenia EBC.

Uwagi: Część lewa: scenariusze środkowe, część prawa: scenariusze dotkliwe z wybranych testów warunków skrajnych, czyli analizy podatności na zagrożenia z 2022 (z uwzględnieniem efektu walk‑away), analizy podatności na zagrożenia dotyczącej COVID‑19 z 2020 oraz ogólnounijnego testu warunków skrajnych EUNB z 2021. Współczynniki CET1 objęte rozwiązaniami przejściowymi porównano z indywidualnym łącznym współczynnikiem kapitałowym SREP, punktem aktywacji maksymalnej kwoty podlegającej wypłacie (MDA) i zaleceniem w ramach filaru II dla poszczególnych banków.

Rozważane trzy scenariusze (bazowy, szokowy i dotkliwie szokowy) wynikały z projekcji makroekonomicznych ekspertów EBC dla strefy euro z marca 2022 i zostały szczegółowo opisane w Financial Stability Review z maja 2022.

Wyniki analizy podatności na zagrożenia dostarczyły nadzorcom danych wyjściowych do krytycznej oceny banków objętych ich bezpośrednim nadzorem, zwłaszcza tych uznanych za najbardziej podatne na obecne warunki. Wśród omawianych aspektów znalazły się: dotkliwość scenariuszy wewnętrznych testów warunków skrajnych przeprowadzanych przez banki, metodyka testów warunków skrajnych, koncentracje sektorowe, adekwatność rezerw oraz wyzwania pod względem rentowności w warunkach rosnących stóp procentowych. Tego rodzaju test przeprowadzany metodą odgórną nie może jeszcze w pełni zastąpić oddolnych testów warunków skrajnych przeprowadzanych przez banki. Możliwość centralnej kwantyfikacji wpływu warunków skrajnych okazała się jednak niezbędna dla nadzorców do szybkiej oceny możliwych skutków wojny Rosji przeciwko Ukrainie.

W 2022 jakość aktywów nadal się poprawiała, a koszt ryzyka pozostawał pod kontrolą, ale ekspozycje na sektory podatne na zagrożenia są wciąż ściśle monitorowane

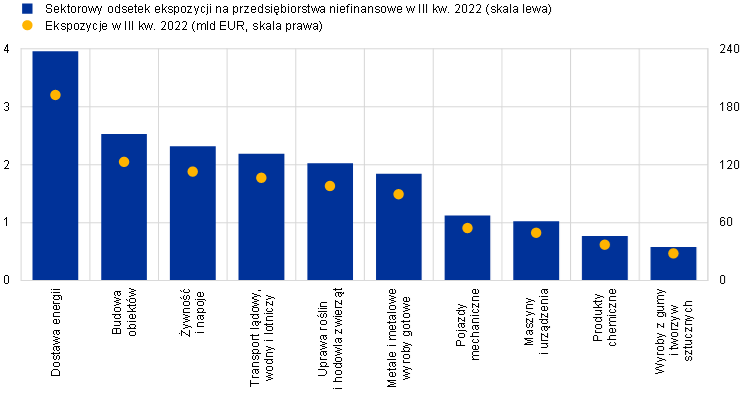

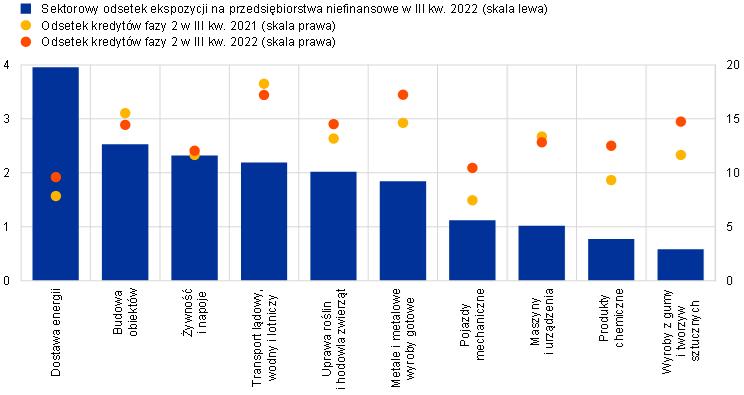

W 2022 jakość aktywów nadal się poprawiała. Przy braku oznak istotnej krystalizacji ryzyka kredytowego oraz w obliczu znacznej nadbudowy rezerw narosłej w czasie pandemii, po lekkim wzroście na początku wojny Rosji przeciwko Ukrainie, średni koszt ryzyka zaczął ponownie wykazywać trend spadkowy w drugim i trzecim kwartale 2022 i ogólnie powrócił do poziomów sprzed pandemii. Ponadto w pierwszym półroczu 2022 wolumen kredytów zagrożonych zmniejszył się praktycznie we wszystkich portfelach, choć w trzecim kwartale nastąpiły pewne niewielkie wzrosty w portfelu konsumenckim oraz portfelu małych i średnich przedsiębiorstw (MŚP). Podobnie, mimo pewnego zwiększenia się wolumenu kredytów z rozpoznanym znacznym wzrostem ryzyka kredytowego, czyli – w ujęciu rachunkowym – kredytów fazy 2, do końca trzeciego kwartału obserwowano stabilny trend, utrzymujący się jednak powyżej szczytowego poziomu z okresu pandemii. Mimo tych pozytywnych zmian przyszła ścieżka pozostaje niejasna, a pewne sygnały wskazują na wzrost ryzyka, w szczególności w związku z niewielkimi ogniskami wczesnych zaległości kredytowych, jakie w trzecim kwartale 2022 zaczęły się rozwijać w niektórych krajach. Może to wskazywać na narastanie podwyższonego ryzyka kredytowego i potencjalny wzrost wolumenu kredytów zagrożonych w najbliższym okresie. Z tego punktu widzenia stan kredytów fazy 2 będzie podlegać dalszemu monitorowaniu ze strony nadzoru, zwłaszcza w bankach z ekspozycją na sektory podatne na wzrosty cen gazu i energii, ale także w przypadku portfeli, takich jak finansowanie lewarowane, kredyty konsumenckie i kredyty na nieruchomości, które są wrażliwe na szybko postępującą normalizację stóp procentowych. Szok związany z cenami energii, wywołany wojną Rosji przeciwko Ukrainie, dotyczył przeważnie sektorów gospodarki zajmujących się produkcją lub przetwarzaniem surowców, dostawców energii i sektorów energochłonnych. W niektórych sektorach mógł zaostrzyć istniejące już zaburzenia w łańcuchach dostaw wynikające z obostrzeń wprowadzonych w Chinach w związku z COVID‑19 i ogólnego niedoboru mikroprocesorów. Wysokie ceny czynników produkcji odbiły się również na sektorze budownictwa i mogły dodatkowo obciążyć dużych odbiorców gazu, takich jak producenci metali, chemikaliów, żywności i napojów. Dalsze działania nadzorcze będą się koncentrować na ocenie zarządzania przez banki portfelami potencjalnie podatnymi na zagrożenia.

Wykres 3

Sektory podatne na zagrożenia

(a) Kredyty dla sektorów podatnych na zagrożenia

(b) Stan kredytów fazy 2 w sektorach podatnych na zagrożenia

Źródło: EBC i obliczenia EBC.

Uwagi: Kredyty dla sektorów gospodarczych podatnych na zagrożenia wg danych AnaCredit. Przedsiębiorstwo niefinansowe w rozumieniu pkt 2.45–2.50 załącznika A do rozporządzenia (UE) nr 549/2013.

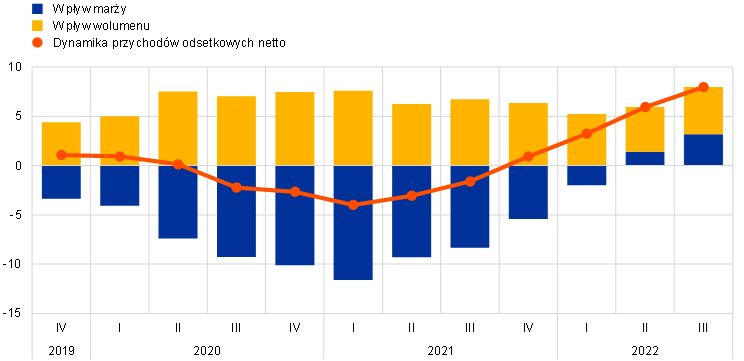

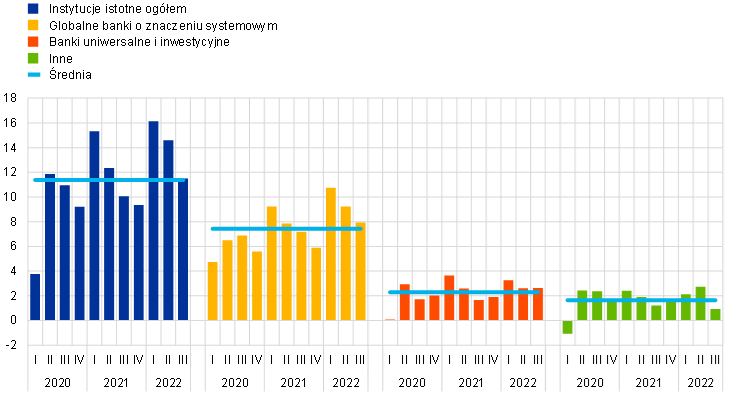

Na wynik z tytułu odsetek i przychody z operacji handlowych korzystnie wpłynęły wyższe stopy i zmienność w warunkach napięć geopolitycznych na rynkach energii i surowców

Ostre napięcia geopolityczne obserwowane w 2022 spowodowały uporczywą presję inflacyjną oraz zmienność cen energii i surowców. Wpłynęło to na już i tak wysoki poziom inflacji, w czasie gdy banki centralne zaczynały normalizować politykę pieniężną, i przyczyniło się do korekty na rynkach akcji. Późniejsza szybko postępująca normalizacja stóp procentowych dała silny impuls do wzrostu przychodów netto banków z tytułu odsetek, które zwiększyły się nie tylko z powodu wzrostu akcji kredytowej, lecz także pod wpływem rosnących marż odsetkowych. Wyższe stopy i większa zmienność miały ogólnie korzystny wpływ na przychody z operacji handlowych, szczególnie w globalnych bankach o znaczeniu systemowym (wykres 4 oraz wykres 5).

Wykres 4

Dynamika przychodów odsetkowych netto

(zmiana w proc., w ujęciu czterokwartalnym)

Źródło: EBC.

Wykres 5

Przepływy przychodów z operacji handlowych i inwestycji według wybranych modeli biznesowych

(przepływy kwartalne w mld EUR)

Źródło: EBC.

Uwaga: Próba „Średnia” obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby); próby „Globalne banki o znaczeniu systemowym”, „Banki uniwersalne i inwestycyjne” oraz „Inne” to podzbiory dla poszczególnych modeli biznesowych.

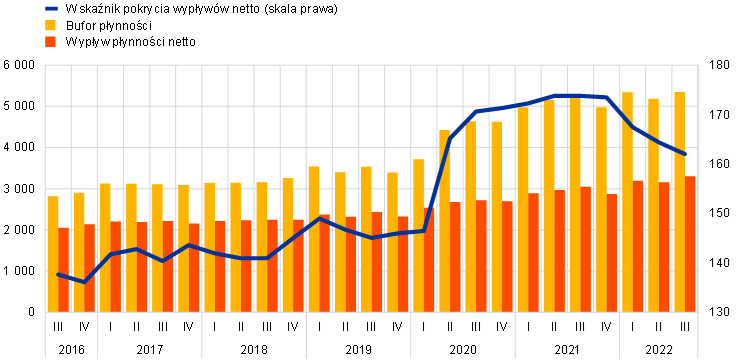

W 2022 sytuacja banków pod względem płynności i finansowania pozostała stabilna, choć normalizacja polityki pieniężnej mogła stanowić wyzwanie

Na warunki w zakresie płynności i finansowania dla instytucji istotnych w dalszym ciągu korzystnie oddziaływały środki polityki pieniężnej przyjęte w 2020 i 2021. Na 30 września 2022 wskaźnik pokrycia wypływów netto (LCR) wynosił 162%, czyli był niższy niż na koniec 2021, ale znacznie wyższy od poziomów sprzed pandemii i minimalnych wymogów regulacyjnych (wykres 6).

Wykres 6

Zmiany wskaźnika pokrycia wypływów netto, bufora płynności i wypływu płynności netto

(skala lewa: mld EUR, skala prawa: proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

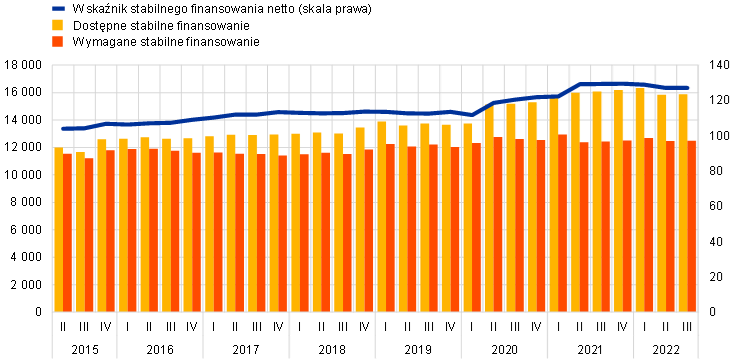

Według stanu na ten sam dzień wskaźnik stabilnego finansowania netto wynosił 127,1%, co było poziomem zasadniczo zgodnym z wartościami notowanymi w 2021, wyraźnie wyższym od poziomów sprzed pandemii i minimalnych wymogów (wykres 7).

Wykres 7

Zmiany wskaźnika stabilnego finansowania netto, dostępnego stabilnego finansowania i wymaganego stabilnego finansowania

(skala lewa: mld EUR, skala prawa: proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

Jeśli chodzi o instytucje mniej istotne, odnośne pomiary nadzorcze wyniosły 188,4% dla wskaźnika LCR i 130,2% dla wskaźnika stabilnego finansowania netto, czyli były nieco niższe niż w trzecim kwartale 2021, ale nadal znacznie wyższe od progów regulacyjnych.

W ostatnim kwartale 2022 EBC kontynuował podnoszenie stóp procentowych, zmienił warunki trzeciej serii ukierunkowanych dłuższych operacji refinansujących (TLTRO III) i zaproponował bankom dodatkowe dobrowolne terminy wcześniejszej spłaty począwszy od 23 listopada 2022. Normalizacja polityki pieniężnej utrudni warunki finansowania banków i stworzy presję na spadek ich wskaźników płynności.

W rezultacie w 2022 wskaźniki kapitału i płynności wykazywały odporność, jakość aktywów poprawiła się, a rentowność wzrosła. Nadzór Bankowy EBC uważnie obserwuje efekty dystrybucyjne tych trendów przez dalsze monitorowanie słabych punktów poszczególnych banków. Jednocześnie zachowuje czujność wobec potencjalnej niepewności wynikającej ze zmienności rynków lub nieoczekiwanych zmian w otoczeniu makroekonomicznym, takich jak potencjalne pogorszenie się koniunktury, ostrzejsze podwyżki stóp procentowych czy wzmocniona presja inflacyjna.

Mimo dalszych wyzwań z punktu widzenia ciągłości działania wpływ na ryzyko operacyjne był dotychczas nadal ograniczony

W 2022 wyzwania związane z pandemią i wprowadzaniem nowych hybrydowych modeli pracy straciły na znaczeniu. Natomiast z powodu niepewności wynikającej z wojny Rosji przeciwko Ukrainie i rosnących napięć geopolitycznych warunki działania nadzorowanych banków były w dalszym ciągu trudne z punktu widzenia odporności operacyjnej.

Banki prowadzące kluczowe operacje w krajach bezpośrednio dotkniętych rosyjską wojną w Ukrainie wdrożyły plany ciągłości działania, które okazały się solidne w szybko zmieniającym się otoczeniu w pierwszej fazie wojny. Te instytucje istotne były w stanie zapewnić ochronę i w razie konieczności przeniesienie kluczowych pracowników, a jednocześnie kontynuować działalność. W niektórych przypadkach prowadzenie kluczowych operacji przekazano zespołom pracującym w innych miejscach, w tym w podmiotach zlokalizowanych w UE. Doświadczenia z pandemii COVID‑19 odegrały znaczącą rolę w dążeniach instytucji do szybkiej adaptacji.

Podobnie jak w poprzednich latach, w 2022 w bankach również było widać trend w kierunku transformacji cyfrowej, co oznaczało większą zależność od infrastruktury informatycznej i obsługi ze strony podmiotów zewnętrznych, w tym technologii chmury w zakresie świadczenia kluczowych usług. Choć ten trend z pewnością przynosi bankom pewne korzyści, z operacyjnego punktu widzenia niesie też ze sobą dodatkowe ryzyka i wyzwania, takie jak zarządzanie rosnącą liczbą coraz bardziej zaawansowanych cyberataków oraz potencjalna koncentracja na niewielkiej liczbie kluczowych dostawców zewnętrznych. Dlatego ryzyko cybernetyczne i zależność od podmiotów zewnętrznych pozostały jednym z priorytetów Nadzoru Bankowego EBC (więcej o nowych ryzykach związanych z technologią informatyczną i outsourcingiem w punkcie 1.2.3.1), a banki muszą dalej pracować, żeby zapewnić sobie odporność na potencjalne zaburzenia operacyjne wynikające z dowolnych zagrożeń, w tym poważnych, ale prawdopodobnych cyberincydentów, które mogłyby zagrozić systemowi finansowemu w jego szerszym ujęciu[1].

Pandemia COVID‑19 i wojna Rosji przeciwko Ukrainie po raz kolejny pokazały znaczenie solidnych mechanizmów zarządzania wewnętrznego, a także jednostek kontroli wewnętrznej i zdolności agregacji danych

Jeśli chodzi o strukturę zarządzania wewnętrznego w nadzorowanych bankach, EBC podkreślił potrzebę dalszej poprawy odnośnych zasad. Pandemia COVID‑19 i wojna Rosji przeciwko Ukrainie po raz kolejny pokazały znaczenie solidnych mechanizmów zarządzania wewnętrznego, a także jednostek kontroli wewnętrznej i zdolności agregacji danych.

W szczególności, w związku z wojną Rosji przeciwko Ukrainie, Nadzór Bankowy EBC wskazał obszary wymagające szczególnej uwagi: po pierwsze, zdolność organów zarządzających oraz działów prawnych i działów ds. zgodności do ścisłego kontrolowania wpływu pakietów sankcji; po drugie, odpowiednie procesy zatwierdzania transakcji klientów, w tym odpowiednie zdolności w zakresie agregacji danych o ryzyku w celu identyfikacji kluczowych ekspozycji; wreszcie – niektóre czynności prowadzone przez banki w ramach audytu wewnętrznego mogą wymagać dostosowania, żeby umożliwiać wykrywanie wszelkich istotnych ryzyk wynikających ze zmian w obecnym otoczeniu zewnętrznym.

Ponadto pod wpływem pandemii COVID‑19 i wojny Rosji przeciwko Ukrainie pogłębiły się dotychczasowe słabości niektórych ogólnych mechanizmów zarządzania wewnętrznego i zarządzania ryzykiem. Po pierwsze, nadal występowały niedociągnięcia w agregacji danych i sprawozdawczości z powodu niedostatecznej skuteczności zarządzania danymi (np. niewystarczającej niezależnej walidacji jakości danych) i procedur zarządzania jakością danych, rozdrobnienia środowiska informatycznego oraz ograniczonego zakresu i stopnia zaawansowania projektów naprawczych banków. Te przeszkody mogą utrudniać przebieg procesów decyzyjnych w bankach. Po drugie, niektóre banki musiały jeszcze dalej usprawnić działanie swoich jednostek kontroli wewnętrznej, zwłaszcza zaradzić brakom kadrowym, niskiej pozycji tych jednostek, a także niedociągnięciom w realizowanych procesach (takich jak programy monitorowania zgodności oraz określanie apetytu na ryzyko w bankach).

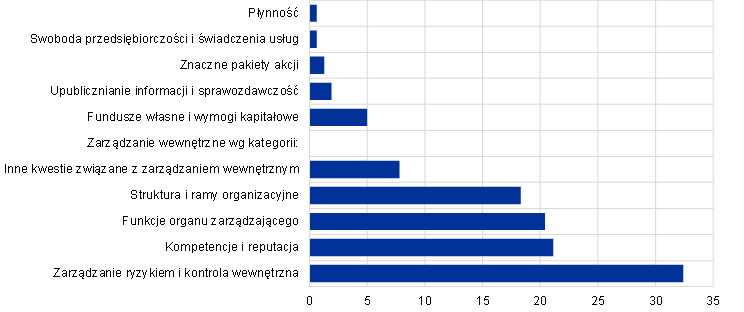

Jeśli chodzi o kwestie niezwiązane z kryzysami, część banków poczyniła dalsze postępy po tym, jak została objęta ukierunkowanymi środkami przez Nadzór Bankowy EBC. Dotyczyły one konkretnych obszarów, takich jak zbiorowa odpowiedniość organu zarządzającego, liczba niezależnych dyrektorów, struktura komitetów, polityka na rzecz różnorodności oraz poziom zaangażowania dyrektorów niewykonawczych. Niemniej w większości banków utrzymują się pewne słabości, mianowicie: (a) niski poziom zaangażowania rady nadzorczej i jej zdolności krytycznej oceny strategicznych decyzji w obszarach najbardziej dotkniętych bieżącymi kryzysami, (b) niedostateczna fachowa wiedza dyrektorów niewykonawczych z zakresu bankowości i zarządzania ryzykiem w kilku bankach, (c) niedostateczne promowanie różnorodności w niektórych bankach oraz (d) niski odsetek niezależnych członków w składzie organów zarządzających niektórych banków, co dodatkowo ogranicza zdolność rady nadzorczej do konstruktywnej krytycznej oceny pracy dyrektorów wykonawczych. Ściślejsza kontrola nadzorcza tych niedociągnięć jest prowadzona w ramach prac dotyczących skuteczności organów zarządzających i różnorodności w ich składzie (zob. punkt 1.2.2.2).

1.1.2 Ogólne wyniki banków objętych europejskim nadzorem bankowym

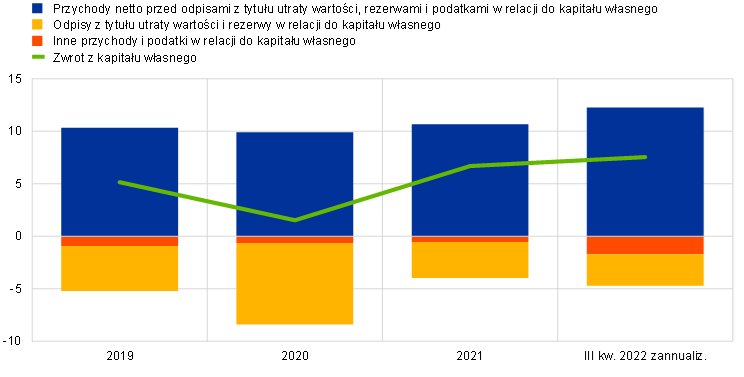

Odbicie rentowności banków w 2022 było spowodowane wyższymi przychodami i niskim kosztem ryzyka, ale w miarę pogarszania się otoczenia makroekonomicznego perspektywy mogą być mniej optymistyczne

Rentowność instytucji istotnych objętych europejskim nadzorem bankowym wykazała dużą odporność na pogorszenie się otoczenia biznesowego w związku z wojną Rosji przeciwko Ukrainie, zaburzeniami w łańcuchach dostaw i gwałtownie rosnącymi cenami energii. Łączna stopa zwrotu z kapitału własnego w ujęciu zannualizowanym wzrosła w trzecim kwartale 2022 do 7,6% (wykres 8), czyli najwyższego poziomu od kilku lat, ale mimo to była niższa niż średni koszt kapitału banków. Ten wzrost wynikał głównie z wysokich wpływów związanych w dużej mierze z rosnącymi stopami procentowymi, ale był także podtrzymywany przez niski koszt ryzyka, ponieważ niekorzystny rozwój sytuacji makroekonomicznej jak dotąd nie wpłynął w istotny sposób na jakość aktywów, a ponadto banki mogły wciąż korzystać z rezerw zaksięgowanych w czasie pandemii i przekierowywać je na potrzeby bieżącego kryzysu.

Wykres 8

Łączny zwrot z kapitału własnego według źródeł przychodów i kosztów

Wzrost rentowności pod wpływem wysokich przychodów podtrzymywanych przez niskie odpisy z tytułu utraty wartości

(proc. kapitału własnego)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

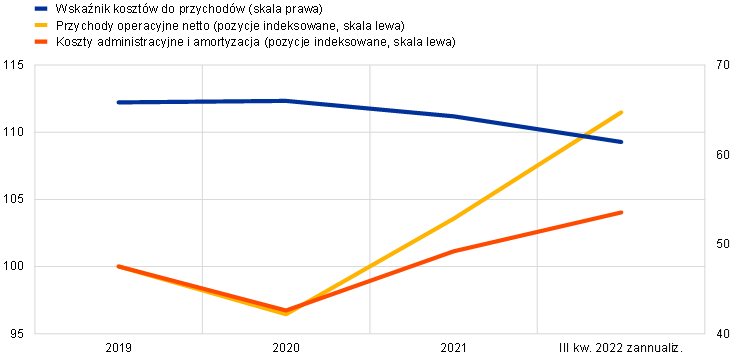

Wzrost przychodów operacyjnych wynikał głównie z poprawy wyniku z tytułu odsetek (+9,3% w ujęciu rocznym), do której przyczynił się wzrost marż podtrzymywany przez rosnące stopy procentowe i wzrost nachylenia krzywej rentowności, a także zwiększenie się wolumenu kredytów. Z kolei łączny koszt finansowania, w szczególności koszt depozytów przedsiębiorstw niefinansowych, w 2022 znacznie wzrósł, choć ten trend kształtował się różnie w poszczególnych bankach. W pierwszych trzech kwartałach 2022 przychody netto z tytułu opłat i prowizji były nadal wyższe niż w poprzednich latach, choć nieznacznie malały z powodu niekorzystnego wpływu pogarszającego się otoczenia biznesowego na zarządzanie aktywami i opłaty w bankowości inwestycyjnej. Silny wzrost przychodów przełożył się, mimo rosnących wydatków, na poprawę efektywności kosztowej: według danych za trzeci kwartał 2022 z każdego jednego euro przychodów banki musiały wydać 61 centów, wobec 64 centów w poprzednim roku (wykres 9).

Wykres 9

Wskaźnik kosztów do przychodów oraz pozycje indeksowane

(proc.)

Źródło: statystyki nadzorcze EBC.

Uwaga: Próba obejmuje wszystkie instytucje istotne na najwyższym szczeblu konsolidacji w SSM (zmienna wielkość próby).

Jeśli chodzi o koszty, o 3% wzrosły koszty administracyjne i odpisy amortyzacyjne, co wynikało przede wszystkim z wyższych kosztów osobowych i wydatków związanych z technologią informatyczną w miarę przenikania rosnącej inflacji do struktury kosztów instytucji istotnych. Wzrost kosztów osobowych był stosunkowo niewielki, ale ponieważ wynagrodzenia umowne są ustalane z wyprzedzeniem, inflacja może jeszcze wpłynąć na tę pozycję z pewnym opóźnieniem. Niemniej instytucje istotne utrzymały swoje szersze cele strategiczne dotyczące ograniczenia wydatków i inwestowania w technologię informatyczną, nawet w obecnych warunkach, gdy obostrzenia pandemiczne były stopniowo znoszone.

W ujęciu ogólnym zyski banków były odporne na spowolnienie wzrostu gospodarczego, a sprzyjały im rosnące stopy procentowe. Punkty nacisku na rentowność obejmowały potencjalny wzrost odpisów z tytułu utraty wartości i konieczność dokonania korekt wyceny, wyższe wydatki operacyjne, wzrost kosztu finansowania, presję na spadek przychodów z tytułu opłat i prowizji oraz niedostatecznie zrównoważone przychody z operacji handlowych. Pierwsze oznaki zwiększonej presji na rentowność można było zaobserwować w instytucjach istotnych specjalizujących się w kredytach konsumenckich.

W związku z tym, dla utrwalenia i dalszej poprawy pozytywnych wyników osiągniętych w 2022, banki powinny dalej aktywnie sterować swoimi modelami biznesowymi i koncentrować swoje strategie na realizacji rozsądnych i skorygowanych o ryzyko celów w zakresie rentowności. Nadzorcy w dalszym ciągu monitorowali utrzymywalność modeli biznesowych banków na tle krótkookresowej niepewności i długoterminowych wyzwań strukturalnych.

Choć rentowność instytucji mniej istotnych również się poprawiła w wyniku spadku odpisów z tytułu utraty wartości w 2021, w pierwszej połowie 2022 sytuacja odwróciła się w niektórych krajach, gdzie inne przychody operacyjne osiągnęły wartość ujemną

Na pierwszy rzut oka rentowność instytucji mniej istotnych wykazywała inny trend: w 2022 stopa zwrotu z kapitału własnego w ujęciu zannualizowanym spadła po trzech kwartałach do 1,3% (−4,3% w ujęciu rocznym). Głównym czynnikiem kształtującym ten ogólny wynik był znaczny spadek innych przychodów operacyjnych netto, który jednak w dużej mierze wynikał z rozwoju sytuacji w Niemczech. W tym kraju banki doświadczyły znacznych strat z tytułu wyceny na skutek rosnących stóp procentowych i ich wpływu na portfele papierów wartościowych w ramach zasad rachunkowości obowiązujących w poszczególnych bankach, co spowodowało straty księgowe w związku ze ścisłą zasadą wyceny według niższej z dwóch wartości: ceny nabycia lub wartości rynkowej (lower of cost or market, LOCOM). W większości krajów instytucje mniej istotne były właściwie w stanie osiągnąć wyższy zwrot w porównaniu z poprzednim rokiem. Wzrost stóp procentowych miał pozytywny wpływ na rentowność zgodnie z ogólnym trendem obserwowanym w instytucjach istotnych – zarówno wynik z tytułu odsetek, jak i wynik z tytułu opłat i prowizji poprawiły się, odpowiednio, o 7,2% i 1,5% w ujęciu rocznym. W operacjach handlowych również odnotowano istotny wzrost przychodów netto (+89% w ujęciu rocznym). Mimo to wskaźnik kosztów do przychodów nadal rósł i osiągnął poziom 85,6%, czyli znacznie wyższy niż w instytucjach istotnych, co było odzwierciedleniem istotnego pogorszenia się przychodów operacyjnych netto. Koszty administracyjne i odpisy amortyzacyjne zwiększyły się w ujęciu ogólnym o 3,6%. Jednocześnie nieco wzrosła suma aktywów (3,2% w ujęciu rocznym), pod wpływem wzrostu kredytów dla przedsiębiorstw i kredytów detalicznych, co doprowadziło do dalszego spadku stopy zwrotu z aktywów do 0,12%, z 0,54% rok wcześniej. W rezultacie perspektywy podstawowych źródeł przychodów tymczasowo się poprawiły, natomiast wyższe wydatki stanowiły zagrożenie dla sektora instytucji mniej istotnych, zwłaszcza w obliczu utrzymujących się rozbieżności regionalnych.

Pogorszenie się otoczenia makroekonomicznego, spowodowane niepewnością geopolityczną i perspektywą spowolnienia wzrostu gospodarczego, jak dotąd hamowało starania banków na rzecz dalszej intensyfikacji procesów fuzji i przejęć

Od czasu światowego kryzysu finansowego liczba banków angażujących się w procesy fuzji i przejęć była niewielka. Zgodnie z rozwojem sytuacji na świecie wartość transakcji fuzji i przejęć, której przybliżoną miarą jest suma aktywów podmiotów objętych tymi procesami, zmniejszyła się o około dwie trzecie między okresem 10 lat poprzedzających kryzys a okresem po 2008, przy czym spadek łącznej liczby transakcji był mniej ostry.

Niedawno, w latach 2020 i 2021, wydawało się, że tempo procesów fuzji i przejęć nieco przyspieszyło, a banki aktywniej angażowały się w procesy ukierunkowanej konsolidacji na szczeblu linii biznesowych, takich jak leasing, faktoring, zarządzanie majątkiem, usługi powiernicze czy obsługa obrotu papierami wartościowymi. Niektóre z tych przejęć na szczeblu linii biznesowych miały również wymiar transgraniczny. W 2022 pogorszenie się otoczenia makroekonomicznego, spowodowane niepewnością geopolityczną i perspektywą spowolnienia wzrostu gospodarczego, jak dotąd hamowało starania banków na rzecz dalszej intensyfikacji procesów fuzji i przejęć.

Podobnie jak w przeszłości, pełnoskalowe fuzje i przejęcia banków mają wciąż przeważnie zasięg krajowy i dotyczą mniejszych podmiotów. Niektóre z bardziej ukierunkowanych transakcji miały jednak wymiar transgraniczny, dzięki czemu przyczyniły się również do integracji finansowej w UE. W dążeniu do integracji transgranicznej banki mogą pójść też inną drogą i zrewidować swoją transgraniczną strukturę organizacyjną.

Wykres 10

Suma aktywów banków objętych transakcjami fuzji i przejęć oraz liczba tych transakcji w strefie euro

Źródło: obliczenia EBC na podstawie danych Dealogic i Orbis BankFocus.

Uwagi: Próba obejmuje fuzje i przejęcia z udziałem instytucji istotnych i mniej istotnych w strefie euro, z wyłączeniem niektórych transakcji prywatnych i transakcji między małymi bankami niewykazanych w danych Dealogic. Z próby usunięto transakcje związane z restrukturyzacją i uporządkowaną likwidacją banków oraz fuzjami instytucji w trudnej sytuacji. Transakcje są wykazywane dla roku, w którym zostały ogłoszone.

1.2 Priorytety nadzorcze na rok 2022

1.2.1 Priorytety nadzorcze na rok 2022: wprowadzenie

W 2022 Nadzór Bankowy EBC, początkowo skoncentrowany na słabościach wynikających z pandemii i innych nowych ryzykach, rozszerzył zakres swoich priorytetów o zagrożenia wynikające z szybko zmieniającego się otoczenia makroekonomicznego

W 2022 Nadzór Bankowy EBC koncentrował swoje działania nadzorcze w trzech różnych priorytetowych obszarach, tak aby banki: po pierwsze, wyszły z pandemii w dobrej kondycji (priorytet 1), po drugie, wykorzystały okazję do wyeliminowania słabości strukturalnych dzięki skutecznym strategiom cyfryzacji i wzmocnieniu zarządzania wewnętrznego (priorytet 2) oraz, po trzecie, przeciwdziałały nowym ryzykom, w tym ryzyku klimatycznemu i środowiskowemu, ekspozycji na ryzyko kredytowe kontrahenta oraz ryzyku związanemu z outsourcingiem usług informatycznych i ryzyku cybernetycznemu (priorytet 3). W 2022, w wielu bankach i z zastosowaniem podejścia opartego na ryzyku, przeprowadzono działania nadzorcze, których celem była realizacja tych priorytetów. Nadzór Bankowy EBC wykazał się elastycznością i dostosował zakres, harmonogram i intensywność planowanych działań, tak aby zająć się również pojawiającymi się zagrożeniami wynikającymi z wojny Rosji przeciwko Ukrainie, w tym wysoką inflacją i reakcją na nią ze strony polityki pieniężnej.

1.2.1.1 Zasady zarządzania ryzykiem kredytowym oraz ekspozycja na podatne sektory, w tym sektor nieruchomości

Skuteczne zasady zarządzania ryzykiem kredytowym mogą pomóc bankom w identyfikacji na wczesnym etapie kredytobiorców i sektorów znajdujących się w trudnej sytuacji

Jeśli chodzi o pozytywne dane, jakość aktywów banków nadal się poprawiała dzięki ciągłemu spadkowi wolumenu kredytów zagrożonych w pierwszej połowie 2022, przy czym do końca trzeciego kwartału odnotowano jedynie niewielkie wzrosty w portfelu MŚP i portfelu konsumenckim. Te pozytywne trendy w zakresie jakości aktywów są bardzo pożądane, zważywszy że konkretne działania przeprowadzone w bankach, które w minionych latach objęto ukierunkowanymi działaniami nadzorczymi wymierzonymi w ryzyko kredytowe, w dalszym ciągu przynoszą korzyści. Pozytywne zmiany w jakości kredytów, takie jak utrzymujący się spadek kredytów zagrożonych, przyczyniły się do nieznacznej poprawy średniej punktacji banków w kategorii ryzyka kredytowego w procesie przeglądu i oceny nadzorczej (SREP) z 2022. Mimo wyraźnych oznak, że banki starają się zaradzić stwierdzonym niedociągnięciom w zasadach dotyczących ryzyka kredytowego i jego kontroli, o czym świadczy mniejsza liczba odnośnych środków nałożonych w ramach procesu SREP z 2022 w obszarze ryzyka kredytowego, tempo postępów jest nadal powolne. Dlatego w procesie SREP z 2022 punktacja w kategorii kontroli ryzyka kredytowego pozostała niska.

Mimo tych pozytywnych trendów zmieniające się otoczenie ryzyka kredytowego, w tym zaostrzone warunki finansowania i rosnące ryzyko recesji w całej Europie, naturalnie hamuje postępy. Odczuły to w różnym stopniu gospodarstwa domowe, przedsiębiorstwa i państwa, zależnie od czynników takich jak poziom zadłużenia lub wrażliwość na otoczenie makrofinansowe. W związku z tym dotychczasowe działania nadzorcze i oczekiwania nadzorcze przekazane od czasu wybuchu pandemii – mające zaradzić niedociągnięciom strukturalnym w zasadach zarządzania ryzykiem kredytowym w bankach – nie straciły na adekwatności i mogą być dalej stosowane przy rozwiązywaniu ewentualnych przyszłych problemów.

Ma to szczególne znaczenie w obszarach udzielania i monitorowania kredytów, oznaczania środków restrukturyzacyjnych, klasyfikowania kredytobiorców w trudnej sytuacji jako zagrożonych oraz zasad tworzenia rezerw w tym zakresie, a także w obszarze podatnych sektorów. Wprawdzie większość instytucji istotnych opracowała konkretne plany działań naprawczych w celu wyeliminowania braków stwierdzonych w ramach inicjatywy polegającej na przesłaniu pism do dyrektorów generalnych banków[2] w grudniu 2020, ale wiele z tych problemów nie zostało jeszcze rozwiązanych. Oczekiwano, że będą one eliminowane w ramach programu prac w zakresie ryzyka kredytowego w 2023 i kolejnych latach. Ponadto w 2022 przeprowadzono przekrojową analizę wzorców ryzyka kredytowego i trendów w tym zakresie, która w spójny sposób wykazała, że powyższe ustalenia dotyczą także sektora instytucji mniej istotnych.

Sytuacja na rynkach nieruchomości komercyjnych, po gwałtownej korekcie cen na początku pandemii, była w dalszym ciągu niepokojąca. Było to szczególnie widoczne w podsektorach biurowym i detalicznym sektora nieruchomości komercyjnych w całej Europie, który znalazł się w trudnym położeniu z powodu rosnących stóp procentowych i gwałtownego wzrostu kosztów budowy. Mimo długotrwałych oznak przewartościowania nieruchomości mieszkaniowych w strefie euro ich ceny w pierwszym półroczu 2022 wzrosły, przez co jeszcze bardziej zaczęły odbiegać od cen najmu. W połączeniu ze wzrostem kosztów utrzymania i związanym z tym spadkiem płac realnych wzbudziło to obawy przed nagłą falą kredytów zagrożonych, zwłaszcza w bankach ze znaczną ekspozycją na mieszkaniowe kredyty hipoteczne z oprocentowaniem zmiennym.

W celu zbadania gotowości banków do radzenia sobie z pogarszającą się sytuacją na rynku nieruchomości komercyjnych oraz zgodnie z zaleceniem Europejskiej Rady ds. Ryzyka Systemowego w sprawie podatności na zagrożenia w sektorze nieruchomości komercyjnych w Europejskim Obszarze Gospodarczym Nadzór Bankowy EBC przeprowadził ukierunkowany przegląd sektora nieruchomości komercyjnych, ze szczególnym uwzględnieniem podsektorów biurowego i detalicznego. W początkowej fazie gromadzenia danych, która objęła 32 banki, zebrano dane w trybie doraźnym na potrzeby analizy profilu i istotności ryzyka w tych podsektorach. W następnej głębszej fazie jakościowej wielkość próby zawężono do 15 banków. Najważniejsze problemy stwierdzone w tym badaniu dotyczyły skuteczności zasad zarządzania ryzykiem kredytowym banków. W tym zakresie w większości banków stwierdzono niedociągnięcia w ocenie zdolności kredytobiorców do spłaty dokonywanej przez bank przy udzielaniu kredytu, zwłaszcza w obliczu zwiększonych trudności wynikających z rosnących kosztów finansowania i stagnacji przychodów z najmu. Ponadto jako obszar do poprawy wskazano też zdolność identyfikacji nowych zagrożeń, przede wszystkim dlatego, że zasady obowiązujące w niektórych bankach nie uwzględniały w dostatecznym stopniu ryzyka perspektywicznego, a w niektórych przypadkach również nadmiernie opierały się na procesach ręcznych. Jeśli chodzi o włączenie ryzyka klimatycznego do zarządzania ryzykiem kredytowym, banki nadal nie dysponowały danymi niezbędnymi do wystarczającej oceny ryzyka i w dużym stopniu opierały się na wskaźnikach zastępczych przy szacowaniu brakujących „rzeczywistych” danych. Następnie do wszystkich banków objętych tym badaniem skierowano szczegółowe ustalenia i wnioski o sporządzenie planów działań naprawczych, a wspólne zespoły nadzorcze konsekwentnie angażowały się w te czynności[3].

W drugim kwartale 2022 zainicjowano podobne badanie w odniesieniu do sektora nieruchomości mieszkaniowych. Polegało ono przede wszystkim na ocenie potencjalnych ryzyk wpisanych w istniejące ekspozycje, na eliminacji braków stwierdzonych w poszczególnych bankach w zakresie zarządzania ryzykiem związanym z udzielaniem nowych kredytów na nieruchomości mieszkaniowe na poziomie krajowym i wreszcie na zidentyfikowaniu niedociągnięć w zarządzaniu ryzykiem kredytowym oraz opracowaniu planów działań naprawczych. Sektor nieruchomości mieszkaniowych uznaje się za istotną klasę aktywów w bilansach banków istotnych. W tym badaniu próba obejmuje 29 banków, na które przypada około 40% ekspozycji instytucji istotnych na rynku nieruchomości mieszkaniowych. Wyniki badania powinny być znane w drugim kwartale 2023 i zostaną uwzględnione w procesie SREP w 2023.

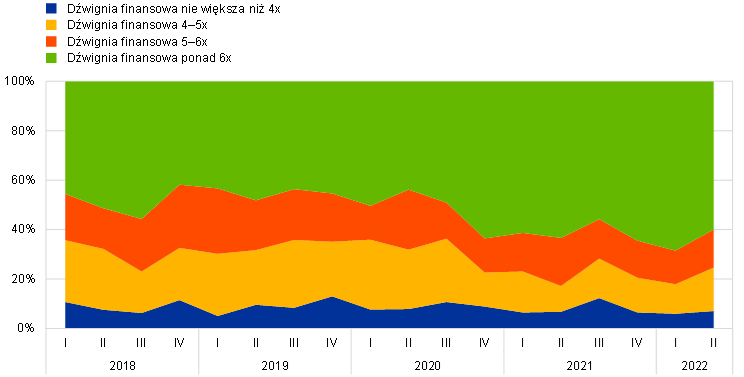

1.2.1.2 Ekspozycje na finansowanie lewarowane

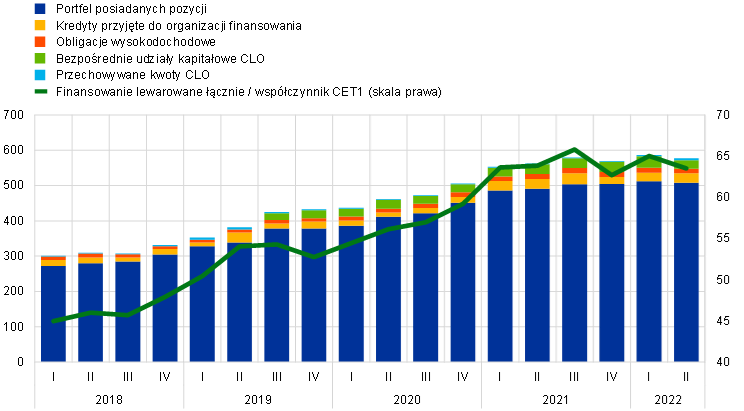

W ciągu ostatnich czterech lat zasoby kredytów lewarowanych udzielanych przez instytucje istotne[4] objęte europejskim nadzorem bankowym wzrosły, w ujęciu łącznym, o 80%, przy jednoczesnym wzroście udziału transakcji wysoko lewarowanych[5] inicjowanych przez instytucje istotne. Ten trend utrzymywał się do połowy 2022, kiedy to instytucje istotne kontynuowały zatwierdzanie nowych kredytów konsorcjalnych. Kwoty ekspozycji instytucji istotnych w drugim kwartale 2022 były zbliżone do rekordowych wartości odnotowanych w czwartym kwartale 2021. Od tego czasu rynek pierwotny jest w znacznym stopniu zamknięty. Największe podmioty w Europie i na świecie wykazały wysokie odpisy aktualizujące wartość portfeli kredytów korporacyjnych przeznaczonych do sprzedaży.

Wykres 11

Zmiany w transakcjach lewarowanych

Podział zatwierdzonych wolumenów według poziomu lewarowania

(udział w instytucjach istotnych ogółem w ujęciu nominalnym)

Ekspozycja banków ze strefy euro i jej relacja do kapitału CET1, poziomy łączne dla nadzorowanych banków

(skala lewa: mld EUR, skala prawa: proc. kapitału CET1)

Źródła: Nadzór Bankowy EBC i Leveraged Finance Dashboard EBC.

Uwagi: Dane ograniczają się do próby banków objętych jednolitym mechanizmem nadzorczym z największymi portfelami finansowania lewarowanego. CLO to zabezpieczone zobowiązania kredytowe.

Ponieważ obawy budziło też podejmowanie coraz większego ryzyka w segmencie finansowania lewarowanego w czasie pandemii, w marcu 2022 EBC postanowił skierować do dyrektorów generalnych instytucji istotnych pismo w sprawie transakcji lewarowanych. Celem pisma było doprecyzowanie oczekiwań EBC co do zasad dotyczących apetytu na ryzyko w odniesieniu do transakcji lewarowanych i w efekcie wprowadzenie w życie wytycznych EBC w sprawie transakcji lewarowanych, opublikowanych w 2017.

Odpowiedzi na pismo potwierdziły występowanie znacznych niedociągnięć w bankach zarówno pod względem solidności ogólnych zasad dotyczących apetytu na ryzyko, jak i w zarządzaniu ryzykiem rynkowym. Obecnie wspólne zespoły nadzorcze w ścisłej współpracy z poszczególnymi bankami omawiają sposoby na skuteczne wyeliminowanie stwierdzonych braków i spełnienie oczekiwań.

EBC zaczął już stosować narzuty kapitałowe w odniesieniu do kilku banków, w których ryzyko związane z udzielaniem kredytów lewarowanych uznano za zbyt wysokie – czy to z powodu poziomu ekspozycji obciążonych bardzo wysokim ryzykiem, czy słabości w praktykach zarządzania ryzykiem, czy też obu tych czynników. EBC będzie dalej stosować wszelkie niezbędne narzuty kapitałowe w ramach procesu SREP w 2023. Te narzuty stanowią odzwierciedlenie niedostatecznych postępów poczynionych przez banki w spełnianiu oczekiwań określonych we wspomnianych wcześniej wytycznych i będą mieć zastosowanie wyłącznie tak długo, jak długo będą się utrzymywać stwierdzone niedociągnięcia.

1.2.1.3 Ryzyko kredytowe kontrahenta

Wobec rosnącej niepewności rynkowej, gospodarczej i geopolitycznej Nadzór Bankowy EBC położył większy nacisk na zdolności banków w zakresie zarządzania ryzykiem kontrahenta

Otoczenie cechujące się długotrwale niskimi stopami procentowymi, które dominowało do 2022, pobudzało wielu różnego rodzaju inwestorów do działania według strategii nastawionych na poszukiwanie rentowności. W rezultacie niektóre banki zwiększyły skalę usług świadczonych na rynku kapitałowym na rzecz bardziej ryzykownych i mniej przejrzystych kontrahentów, często niebankowych instytucji finansowych, w tym przez znaczne lewarowanie.

W połączeniu ze wzrostem zmienności na kilku rynkach (np. energii i stóp procentowych) oraz normalizacją warunków monetarnych i finansowych w 2022 istotny wpływ, jaki upadłości kontrahentów (np. funduszy hedgingowych i podmiotów typu family office) miały wcześniej na niektóre banki w 2021, zwrócił uwagę na ryzyka wynikające ze słabego zarządzania wewnętrznego lub nieodpowiednich praktyk w zakresie zarządzania ryzykiem po stronie podmiotów zewnętrznych.

Nadzór Bankowy EBC, mając to na uwadze i zgodnie ze swoimi priorytetami nadzorczymi, zastosował różne środki, żeby przeciwdziałać potencjalnym ryzykom w tym obszarze. Po pierwsze, w sierpniu 2022 EBC opublikował w Supervision Newsletter artykuł „Supervisory expectations for prime brokerage services”. Po drugie, od kwietnia do października 2022, przeprowadził ukierunkowany przegląd przekrojowy dotyczący przede wszystkim zarządzania wewnętrznego i zarządzania ryzykiem kredytowym kontrahenta, na szerszej próbie banków prowadzących transakcje na instrumentach pochodnych i transakcje finansowane z użyciem papierów wartościowych, w tym zarówno niebankowych instytucji finansowych, jak i kontrahentów niefinansowych. Po trzecie, w wybranych instytucjach przeprowadzono kontrole na miejscu.

Ogólnie rzecz biorąc, choć banki poczyniły postępy w zakresie identyfikacji, pomiaru i kontroli ryzyka kredytowego kontrahenta, nadal występuje kilka istotnych niedociągnięć w kluczowych obszarach, takich jak należyta staranność (due diligence), definicja apetytu na ryzyko, testy warunków skrajnych, ograniczanie ryzyka i zarządzanie skutkami niewykonania zobowiązań – w świetle zarówno oczekiwań nadzorczych, jak i dobrych praktyk obserwowanych w branży. Jeśli chodzi o przyszłość, w 2023 wspólne zespoły nadzorcze będą dalej współpracować z bankami, żeby zaradzić niedociągnięciom w obszarach uznanych za bardziej istotne.

1.2.1.4 Wrażliwość na ryzyko stopy procentowej i ryzyko spreadu kredytowego

Większość banków skorzystała na rosnących stopach procentowych, ale konieczna jest poprawa zarządzania ryzykiem

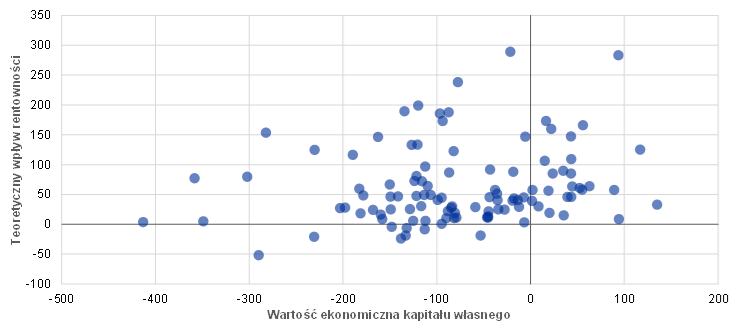

W 2022 EBC przeprowadził przegląd praktyk w zakresie zarządzania ryzykiem stopy procentowej i ryzykiem spreadu kredytowego na próbie instytucji istotnych szczególnie narażonych na te ryzyka. W większości banków szok wywołany wzrostem stóp procentowych o 200 punktów bazowych (wykres 12) miałby pozytywny wpływ na rentowność, nawet w scenariuszu bazowym zakładającym spowolnienie gospodarcze takim jak scenariusz uwzględniony w projekcjach makroekonomicznych ekspertów EBC. Jeśli chodzi o potencjalne podwyżki rezerw odzwierciedlające trudności kredytobiorców, najnowsze analizy EBC pokazują, że negatywny wpływ na adekwatność kapitałową pozostawałby, w ujęciu średnim, dość ograniczony nawet w przypadku szoków na poziomie do 300 punktów bazowych.

Niezależnie od obowiązujących zasad ostrożnościowych i zasad rachunkowości banki powinny pamiętać o typowo negatywnym wpływie rosnących stóp na wartość ekonomiczną kapitału własnego. Powinny przyjąć solidne i ostrożne praktyki w zakresie modelowania zarządzania aktywami i pasywami, żeby wychwytywać zmiany w preferencjach i zachowaniach konsumentów, gdy zmienia się nastawienie do stóp procentowych. Powinny także uważnie monitorować ryzyka wynikające z zabezpieczających instrumentów pochodnych.

Ryzyko spreadu kredytowego wymaga odpowiedniego pomiaru i zarządzania, w tym w przypadku rządowych papierów dłużnych i innych instrumentów wycenianych według zamortyzowanego kosztu. W szczególności kalibracja wewnętrznych testów warunków skrajnych powinna odzwierciedlać dotkliwość historycznych okresów napięć.

Ryzyko stopy procentowej i ryzyko spreadu kredytowego mogą mieć istotny wpływ także na instytucje mniej istotne

Powyższe rozważania dotyczą również instytucji mniej istotnych, dla których ekspozycja na ryzyko stopy procentowej i ryzyko spreadu kredytowego może być bardzo istotna. Konkretne skutki nagłej zmiany stóp procentowych zależały nie tylko od otwartej pozycji ryzyka, lecz także od obowiązujących krajowych zasad rachunkowości. W niektórych bankach nastąpiły znaczne korekty wyceny portfeli papierów wartościowych, które należało uwzględnić w rachunku zysków i strat, przez co obniżył się kapitał regulacyjny. W średnim okresie wpływ na rentowność i kapitał będzie zależeć od decyzji, czy sprzedać papiery wartościowe, czy utrzymywać je do upływu terminu zapadalności, a także oczywiście od przyszłych zmian w wysokości stóp procentowych.

Wykres 12

Wpływ podwyżki stóp procentowych o 200 punktów bazowych na instytucje istotne

Teoretyczny wpływ rentowności i wartości ekonomicznej kapitału własnego na współczynnik CET1

(pkt baz.)

Źródła: obliczenia EBC oraz dane na podstawie projektu krótkookresowego na 30 czerwca 2022.

Ramka 2

Działania następcze w związku z brexitem: wynik przeglądu mapowania operacji handlowych

Włączenie banków objętych brexitem do europejskiego nadzoru bankowego

Nadrzędnym celem tego projektu było dopilnowanie, żeby wszystkie instytucje istotne wdrożyły rozważne i solidne zasady zarządzania ryzykiem oraz były obecne na miejscu w sposób umożliwiający skuteczny nadzór współmierny do podejmowanego ryzyka.

1 stycznia 2021 Wielka Brytania opuściła jednolity rynek europejski. Z perspektywy UE jest obecnie państwem trzecim. Banki z siedzibą w Wielkiej Brytanii, które chcą świadczyć usługi w UE, nie są już do tego uprawnione w ramach paszportowania, czyli prawa banku do obsługi klientów w całej UE z jednego z jej państw członkowskich, w drodze swobodnego świadczenia usług lub zakładania miejscowych oddziałów na preferencyjnych warunkach.

Przegląd mapowania operacji handlowych – czyli przegląd praktyk w zakresie alokacji i zarządzania ryzykiem w jednostkach odpowiadających za handel, prowadzących operacje w obszarach animowania rynku, instrumentów skarbowych i korekt wyceny instrumentów pochodnych – ma na celu dopilnowanie, żeby spółki zależne z państw trzecich wprowadziły odpowiednie mechanizmy zarządzania wewnętrznego i zarządzania ryzykiem i nie działały jako spółki fasadowe. Przegląd mapowania operacji handlowych uruchomiono, ponieważ Nadzór Bankowy EBC stwierdził, że: (a) banki nie poczyniły dostatecznych postępów w zapewnianiu odpowiedniej obecności handlowej na miejscu i zdolności zarządzania ryzykiem w nowo utworzonych podmiotach w strefie euro oraz (b) banki potrzebowały jaśniejszych instrukcji, żeby odpowiednio wdrożyć docelowe modele operacyjne uzgodnione wcześniej ze wspólnymi zespołami nadzorczymi. W tym zakresie Nadzór Bankowy EBC ściśle współpracował z innymi organami nadzoru, zwłaszcza z Wielkiej Brytanii, żeby mieć pewność, że założenia jego polityki nadzorczej są właściwie rozumiane przez wszystkie zaangażowane strony.

Jako organ nadzoru dla strefy euro EBC ma obowiązek chronić deponentów i innych wierzycieli lokalnych podmiotów prawnych, zapobiegać zaburzeniom w usługach bankowych oraz utrzymywać stabilność finansową w jej szerszym ujęciu na obszarze swojej jurysdykcji. Z tego punktu widzenia bardzo realnym powodem do obaw są struktury fasadowe – podmioty prawne zlokalizowane w strefie euro, które zdalnie alokują ekspozycje w podmiocie dominującym lub alokują je lokalnie, ale w pełni opierają się na centrach zarządzania ryzykiem i infrastrukturach finansowych znajdujących się w państwach trzecich, często za pomocą lustrzanych transakcji back‑to‑back i zabezpieczeń przenoszących ryzyko na podmiot dominujący.

Po pierwsze, te struktury są narażone na podwyższone ryzyko operacyjne i ryzyko kontrahenta względem powiązanej jednostki dominującej. W razie napięć finansowych lub niewykonania zobowiązania na szczeblu podmiotu dominującego podmiot lokalny może pozostać z dużą liczbą niezabezpieczonych pozycji oraz ograniczonym do minimum lub do zera dostępem do personelu i infrastruktury potrzebnych do ich sprawnej likwidacji. To z kolei osłabia zarówno zdolność naprawczą podmiotu lokalnego w czasie poważnych napięć, jak i – w stosownych przypadkach – możliwość jego restrukturyzacji i uporządkowanej likwidacji. Ma to szczególne znaczenie w sytuacjach z udziałem państw trzecich, gdy w okresach napięć finansowych rozbieżne interesy licznych zaangażowanych podmiotów i stron mogą prowadzić do wycofywania się i stosowania środków osłonowych (ring‑fencing). Po drugie, nawet w normalnych czasach, posiadanie zasobów i infrastruktury do zarządzania ryzykiem w państwie trzecim może osłabiać zdolność banku do identyfikacji, pomiaru i monitorowania ryzyka oraz zmniejszać przejrzystość zarządzania wewnętrznego i podejmowania decyzji. Po trzecie, przeniesienie ryzyka i przychodów na podmioty powiązane w państwach trzecich może niekorzystnie wpłynąć na strukturę zachęt dla kierownictwa lokalnych banków.

W pierwszej fazie przeglądu mapowania operacji handlowych, który uruchomiono w siedmiu instytucjach i powiązanych firmach inwestycyjnych, stwierdzono, że przyjęte banki nie miały jeszcze pełnej kontroli nad swoimi bilansami, czego wymagają oczekiwania nadzorcze EBC z 2018. Około 70% ocenianych jednostek odpowiadających za handel nadal stosowało model alokacji back‑to‑back, a około 20% było zorganizowanych jako jednostki podzielone, czyli w obrębie podmiotu prawnego w strefie euro utworzono, w celu zarządzania częścią ryzyka powstającą w tym miejscu, kopię pierwotnej jednostki zlokalizowanej w państwie trzecim.

Kontrola nadzorcza zastosowana przez EBC w reakcji na te ustalenia opierała się wyłącznie na ryzyku i była prowadzona według proporcjonalnego podejścia opartego na istotności. Na podstawie wspólnego zestawu wskaźników ryzyka zidentyfikowano 56 jednostek odpowiadających za handel, w przypadku których podjęcie działań nadzorczych uznano za uzasadnione. W następstwie tej oceny istotności i komunikacji prowadzonej z nadzorowanymi podmiotami w 2022 EBC wyda indywidualne wiążące decyzje, na podstawie których przyjęte banki mogą być zobowiązane do: (a) powołania kierownika jednostki w podmiocie prawnym w strefie euro z jasno określonym schematem podległości służbowej i strukturą wynagrodzenia powiązaną z wynikami tego podmiotu, (b) zapewnienia jednostce adekwatnej infrastruktury i liczby pracowników zajmujących się obrotem z odpowiednim stażem pracy na potrzeby lokalnego zarządzania ryzykiem, (c) ustanowienia solidnych zasad zarządzania wewnętrznego i kontroli wewnętrznej mających zastosowanie do praktyk zdalnej alokacji w powiązanych jednostkach dominujących oraz (d) zapewnienia ograniczonego stosowania wewnątrzgrupowych zabezpieczeń.

Przegląd jednostek odpowiadających za handel i związanych z nimi ryzyk nie oznacza końca kontroli nadzorczej modeli operacyjnych stosowanych po brexicie w przyjętych bankach. W toku są jeszcze czynności kontrolne dotyczące technik przenoszenia ryzyka kredytowego, zależności od podmiotów dominujących pod względem płynności i finansowania oraz zatwierdzania modeli wewnętrznych.

1.2.2 Utrzymywalność modeli biznesowych i zarządzanie wewnętrzne

1.2.2.1 Strategie transformacji cyfrowej banków

Jednym z priorytetów nadzorczych na lata 2022–2024 było sprostanie wyzwaniom, jakie dla banków niesie transformacja cyfrowa.

Organy zarządzające banków ponoszą główną odpowiedzialność za wyznaczanie strategicznych celów transformacji cyfrowej i stosowanie innowacyjnych technologii. Nadzór Bankowy EBC skupił się na ocenie zdolności banków do opracowania i wdrożenia odpowiednich strategii cyfrowych umożliwiających wzmocnienie utrzymywalności ich modeli biznesowych i rozważne zaradzenie odnośnym ryzykom. Priorytetem było również poszerzanie wiedzy nadzorczej o zmianach zachodzących na rynkach i nadążenie za wpływem szybko zmieniającego się otoczenia technologicznego.

Badanie ankietowe dotyczące cyfryzacji pozwoliło zebrać informacje, których wcześniej nie można było uzyskać w spójny sposób od wszystkich instytucji istotnych, a jego wyniki korzystnie wpłyną na różne działania nadzorcze

W związku z powyższym Nadzór Bankowy EBC poczynił ważne kroki, żeby zająć się tymi kwestiami w 2022. Po przeprowadzeniu dialogu na wysokim szczeblu z niektórymi z najważniejszych partnerów rynkowych (w ramach inicjatywy badania rynku), którego celem było zrozumienie trendów rynkowych, wszystkie instytucje istotne zostały poproszone o wzięcie udziału w badaniu ankietowym na temat transformacji cyfrowej i stosowania rozwiązań fintech. To badanie pozwoliło zebrać informacje, których wcześniej nie można było uzyskać w spójny sposób od wszystkich instytucji istotnych, a część właściwych organów krajowych objęła tym badaniem również niektóre z nadzorowanych przez siebie instytucji mniej istotnych.

Ogólnosystemowy przegląd głównych wniosków z badania jest dostępny w Supervision Newsletter z lutego 2023, wraz z linkiem do zbiorczych wyników. Ogólnie rzecz biorąc, wyniki badania potwierdziły, że banki w coraz większym stopniu dokonują cyfryzacji i stosują innowacyjne technologie, przez co zmieniają sposób dostarczania usług i produktów finansowych. Zdaniem banków jest to niezbędne do utrzymania udziału w rynku i podniesienia rentowności. Żeby osiągnąć cele strategii transformacji cyfrowej, banki zazwyczaj opierają się na outsourcingu i współpracy z partnerami zewnętrznymi w warunkach charakteryzujących się rywalizacją o przyciąganie, zatrzymywanie i rozwijanie fachowej wiedzy z zakresu technologii informatycznej i cyfrowej. Gdy jednak banki otwierają swoją infrastrukturę informatyczną na środowisko zewnętrzne, stają w obliczu podwyższonego ryzyka związanego z zależnością od podmiotów zewnętrznych i cyberbezpieczeństwem. To ryzyko wymaga dalszego monitorowania i musi być uwzględnione w zasadach zarządzania wewnętrznego i zasadach dotyczących apetytu na ryzyko obowiązujących w bankach.

W tym kontekście odpowiedzi są zróżnicowane, ponieważ wydaje się, że nie ma wspólnego zrozumienia, co tak naprawdę oznacza transformacja cyfrowa – pozostaje ona bardzo ogólnym pojęciem odnoszącym się do modeli biznesowych, procesów i zmiany kulturowej, która jest możliwa dzięki technologiom. Dlatego w nadchodzących latach planowane są dalsze czynności wyjaśniające i kontrole w tej dziedzinie.

Ogólny wynik badania będzie miał zasadnicze znaczenie dla: (a) opracowania wytycznych dla nadzorców na potrzeby oceny ryzyka i najlepszych praktyk w bankach, (b) zidentyfikowania ryzyka w konkretnych nadzorowanych podmiotach lub przypadkach stosowania technologii wymagających dalszej ukierunkowanej kontroli oraz (c) potencjalnego ustalenia dalszych oczekiwań nadzorczych. Będzie też istotny dla kształtowania metodyki SREP w odniesieniu do modeli biznesowych i zasad zarządzania wewnętrznego, na podstawie których stosowane są nowe technologie.

Ponadto Nadzór Bankowy EBC dalej aktywnie uczestniczył w kształtowaniu podejścia do cyfryzacji na potrzeby przyszłych europejskich i międzynarodowych ram regulacyjnych. W tym celu kontynuował współpracę z europejskimi urzędami nadzoru i międzynarodowymi organami normalizacyjnymi w zakresie regulacji różnych aspektów związanych z cyfryzacją i innowacjami w sektorze finansowym. Nadzór Bankowy EBC nadal uczestniczył także w dyskusjach na temat zakresu regulacji i wniosków ustawodawczych przedstawionych w ramach strategii dla UE w zakresie finansów cyfrowych, takich jak rozporządzenie w sprawie rynków kryptoaktywów[6], akt w sprawie operacyjnej odporności cyfrowej[7] oraz akt w sprawie sztucznej inteligencji[8].

1.2.2.2 Problemy w zakresie zdolności organów zarządzających do sterowania strategicznego

Wspieranie odpowiednich procesów decyzyjnych i ograniczanie podejmowania nadmiernego ryzyka w czasach zarówno normalnych, jak i kryzysowych wymagają solidnych mechanizmów zarządzania wewnętrznego i kontroli wewnętrznej oraz wiarygodnych danych. Mimo że banki w ostatnich kilku latach poczyniły postępy w tym zakresie, nadzorcy nadal widzą dużo niedociągnięć strukturalnych w jednostkach kontroli wewnętrznej, funkcjonowaniu organów zarządzających oraz zdolności agregacji i przekazywania danych o ryzyku.

Z tego powodu Nadzór Bankowy EBC był zaangażowany w działania mające zapewnić postęp w tym obszarze, w szczególności w celu wzmocnienia zarządzania wewnętrznego i zdolności sterowania strategicznego. W latach 2022–2024 te działania będą obejmować ukierunkowane przeglądy banków, w których występują problemy dotyczące składu i funkcjonowania organów zarządzających, kontrole na miejscu, ukierunkowane (ponowne) oceny kompetencji i reputacji oparte na ryzyku, opracowanie podejścia odzwierciedlającego różnorodność w ocenach kompetencji i reputacji oraz aktualizację oświadczenia nadzorczego z 2016[9], a także zbieranie danych.

W 2022 Nadzór Bankowy EBC zakończył zbieranie danych o składzie i funkcjonowaniu organów zarządzających banków. To badanie wykazało, że poziom formalnej niezależności w organach zarządzających banków wzrasta, ale w niektórych przypadkach mógłby być jeszcze wyższy. Wykazało także, że różnorodność pod względem zarówno płci, jak i wiedzy fachowej (zwłaszcza w dziedzinach takich jak technologia informatyczna), którą od dawna uznaje się za kluczową dla skutecznego zarządzania wewnętrznego, można by jeszcze poprawić. Kolejnym obszarem wymagającym dalszej pracy była potrzeba wprowadzenia lepszej polityki planowania sukcesji w organach zarządzających. Nadzór Bankowy EBC podjął działania następcze w związku z tymi ustaleniami w ramach procesu SREP w 2022, mianowicie zwrócił się do banków, które wciąż nie miały żadnej polityki na rzecz różnorodności ani odnośnych celów, o wprowadzenie takich zasad. W tym zakresie w oczekiwaniach nadzorczych przekazanych bankom jasno stwierdzono, że ukierunkowana polityka powinna uwzględniać wskaźniki dotyczące niedostatecznie reprezentowanej płci na szczeblu organów zarządzających banków oraz obejmować kilka wymiarów, takich jak wiek, płeć, pochodzenie geograficzne, a także wykształcenie i doświadczenie zawodowe. Wspólne zespoły nadzorcze monitorują wdrażanie takich zasad przez banki w ramach bieżącej działalności nadzorczej.

Mechanizmy zarządzania wewnętrznego są ważne dla wszystkich banków niezależnie od ich wielkości. Z tego powodu Nadzór Bankowy EBC przeprowadził również w latach 2021–2022 tematyczny przegląd mechanizmów zarządzania wewnętrznego w instytucjach mniej istotnych[10], z wykorzystaniem danych z próby ponad 200 instytucji mniej istotnych z 21 państw uczestniczących. Wyniki ujawniły kilka słabych punktów w instytucjach mniej istotnych i podkreśliły znaczenie ciągłego doskonalenia, które ułatwia stały dialog między organami nadzoru na wszystkich szczeblach. Nadzór Bankowy EBC i krajowe organy nadzoru będą nadal działać na rzecz większego wyrównania europejskich oczekiwań i standardów nadzorczych w zakresie zarządzania wewnętrznego i jednocześnie eliminować po drodze wszelkie wykryte słabe punkty.

1.2.3 Nowe ryzyka

1.2.3.1 Ryzyko informatyczne i cybernetyczne

Ryzyko informatyczne i cybernetyczne w 2022 nadal było kluczowym czynnikiem ryzyka dla sektora bankowego

Mimo wojny Rosji przeciwko Ukrainie liczba zgłoszonych EBC cyberincydentów pozostawała w pierwszych trzech kwartałach 2022 stosunkowo stabilna w porównaniu z tym samym okresem w 2021.

Nadzór Bankowy EBC przeprowadził w 2022 szereg czynności nadzorczych na odległość i na miejscu dotyczących ryzyka informatycznego i cybernetycznego, z których wynikają następujące wnioski: po pierwsze, wdrażanie podstawowych środków cyberbezpieczeństwa w bankach wymagało jeszcze poprawy, zważywszy że spośród poważnych ustaleń około połowa pochodziła z kontroli na miejscu w zakresie ryzyka informatycznego przeprowadzonych w 2022 i dotyczyła głównie ryzyka dla bezpieczeństwa informatycznego i cyberbezpieczeństwa. Po drugie, po kilku latach stałego wzrostu, zależność od systemów, których cykl życia dobiega końca, ustabilizowała się, choć na bardzo wysokim poziomie. Po trzecie, najmniej dopracowanym obszarem kontroli ryzyka pozostawało zarządzanie jakością danych, a niektóre kluczowe procedury kontroli nie zostały jeszcze w pełni wdrożone w kilku bankach. Po czwarte, znacznie wzrosła liczba kluczowych projektów mających wpływ na środowisko informatyczne, co wskazuje, że wprowadzenie odpowiednich procedur zarządzania na potrzeby prac i projektów informatycznych ma wyraźne znaczenie.

Ponadto w 2022 Nadzór Bankowy EBC mógł po raz pierwszy zebrać od instytucji istotnych wszystkie rejestry danych dotyczących outsourcingu. Wstępna analiza tych informacji potwierdziła dużą wagę tego tematu: banki poinformowały o około 60 tys. trwających umów outsourcingowych, z których połowa dotyczyła kluczowych elementów ich działalności. Choć około 40% wszystkich takich umów dotyczy usług ICT, banki korzystają z rozwiązań outsourcingowych w odniesieniu do wszelkiego rodzaju kluczowych elementów swojej działalności, takich jak m.in. kontrola wewnętrzna, obsługa klienta i usługi administracyjne, usługi płatnicze lub zarządzanie gotówką.

Zebrane informacje na temat zależności od podmiotów zewnętrznych pomogły również w zidentyfikowaniu pewnych nowych zagrożeń i wyzwań wymagających właściwego podejścia, w tym trudności z zastąpieniem niektórych kluczowych usługodawców, znacznej zależności operacyjnej banków od spółek i usług z państw spoza UE oraz znacznej liczby umów, które nadal nie były w pełni zgodne ani z wytycznymi EUNB, ani z oczekiwaniami nadzorczymi EBC w tym zakresie.