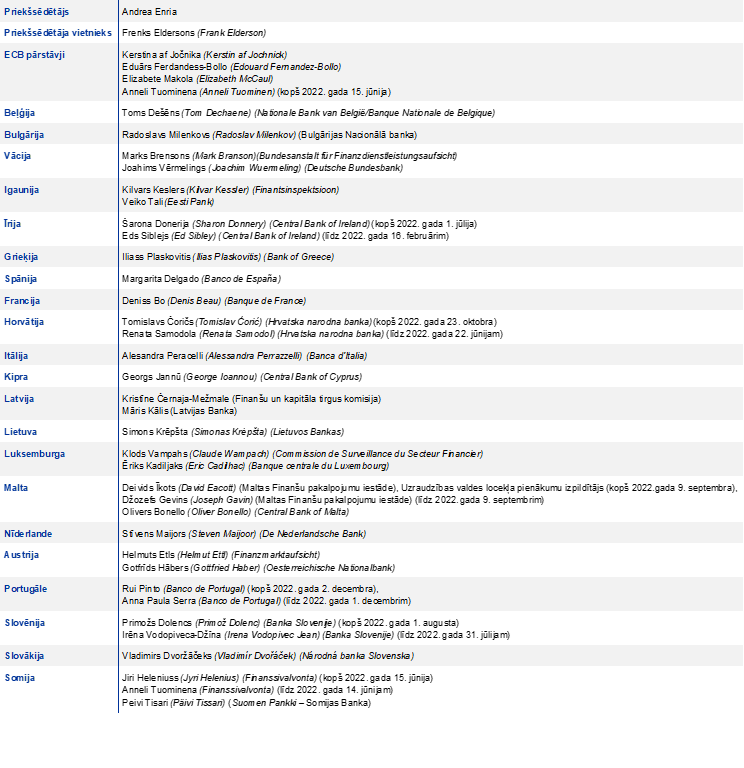

ECB prezidentes Kristīnes Lagardas (Christine Lagarde) priekšvārds

Prezidentes priekšvārdā un intervijā ar Uzraudzības valdes priekšsēdētāju ietvertie dati atbilst stāvoklim 2023. gada 28. februārī.

2022. gads euro zonas iedzīvotājiem bija izaicinājumu pilns gads. Tautsaimniecība bija ceļā uz atveseļošanos no pandēmijas, taču to negatīvi ietekmēja nepamatotais Krievijas iebrukums Ukrainā. Lai gan kara tiešā ietekme uz bankām bija ierobežota, jo tikai dažām no tām bija nozīmīgi riska darījumi skartajos reģionos, bankas bija spiestas strādāt vidē, ko raksturoja dziļa ekonomiskā nenoteiktība un vēsturiski augsta inflācija.

Kara izraisītā enerģētiskā krīze apvienojumā ar piegādes ķēdes sastrēgumiem un pandēmijas izraisīto pieprasījumu izraisīja spēcīgu inflācijas spiedienu. Šādos apstākļos monetārās politikas veidotāju uzdevums ir nodrošināt, lai inflācija neieilgtu un laikus atgrieztos mērķa līmenī. ECB attiecīgi rīkojās un uzsāka monetārās politikas normalizēšanu, pārtraucot neto aktīvu iegādes un pēc tam paaugstinot procentu likmes.

Procentu likmju kāpums ietekmēja uzraudzīto banku darbību 2022. gadā. Rentabilitāti, kas kalpo kā banku pirmā aizsardzība pret satricinājumiem, palielināja tīrie procentu ienākumi, kas pieauga pirmo reizi vairākos gados. Tas kopā ar aktīvu kvalitātes nepārtraukto uzlabošanos, ienākumus nenesošo aizdevumu apjomam samazinoties līdz zemākajam līmenim kopš banku savienības datu mērījumu uzsākšanas 2015. gadā, nodrošina to, ka mūsu monetārās politikas impulsus bankas netraucēti pārnes uz euro zonas tautsaimniecību.

Tomēr apstākļos, kad finansēšanas nosacījumi kļūst stingrāki, bankām jāturpina risināt problēmas, kas saistītas ar to pārvaldību un iekšējās riska kontroles sistēmām. Tāpēc Eiropas banku uzraudzība rūpīgi seko līdzi risku attīstībai.

Tikmēr vēl pirms 2022. gada bankām bija jāpielāgo savi uzņēmējdarbības modeļi digitalizācijas un klimata pārmaiņu radītajiem strukturālajiem izaicinājumiem, kurus vēl vairāk saasināja nepamatotais Krievijas karš Ukrainā. Karš ir vēl vairāk palielinājis kiberuzbrukumu risku, un, Eiropai atsakoties no Krievijas naftas un gāzes, pieaug pārejas riski. Šie un pieaugošie fiziskie riski prasa proaktīvu un visaptverošu pieeju no bankām, lai tās kļūtu noturīgākas pret klimata un pārejas periodu satricinājumiem.

ECB jau ir veikusi vairākus nozīmīgus pasākumus, lai pārliecinātos, ka bankas ir gatavas šim izaicinājumam. Mēs nemazināsim savus centienus un turpināsim pildīt savu lomu, lai nodrošinātu, ka eiropieši arī turpmāk var paļauties uz stabilu banku nozari.

Ievada intervija ar Uzraudzības valdes priekšsēdētāju Andreu Enriu (Andrea Enria)

Prezidentes priekšvārdā un intervijā ar Uzraudzības valdes priekšsēdētāju ietvertie dati atbilst stāvoklim 2023. gada 28. februārī.

2022. gadā bija daudz notikumu. Kāds tas bija ECB banku uzraudzībai?

Savā ziņā 2022. gads bija gads, kurā pārgājām no vienas krīzes citā. Gada sākumā visas pazīmes liecināja, ka mēs stabili atveseļojamies no pandēmijas, kas bija apvērsusi mūsu dzīvi un tautsaimniecību kājām gaisā. Spilgti atceros, ka pirmo reizi pēc ilgāka laika bankas un analītiķi ar zināmu optimismu raudzījās uz tuvāko nākotni, un tas bija tieši tad, kad Krievija nepamatoti iebruka Ukrainā. Pirmkārt un galvenokārt, Krievijas karš ir sagādājis ukraiņiem neizsakāmas ciešanas. Tas ir arī izraisījis ekonomiskos un finanšu satricinājumus Eiropā un visā pasaulē, pakāpeniski pāraugot pilnvērtīgā makroekonomiskā satricinājumā.

Mums bija ātri jāreaģē un jābūt elastīgiem savā uzraudzībā, lai reaģētu uz strauji mainīgajiem ekonomiskajiem apstākļiem un no tiem izrietošajām problēmām banku nozarē. Karš un sankcijas tieši ietekmēja nedaudzas bankas, jo tās bija tieši pakļautas Krievijai vai saistītas ar Krieviju. Tomēr visas bankas vienādā ziņā bija pakļautas negatīvai enerģijas un izejvielu šoka ietekmei, kā arī ilgstoši augstas inflācijas un straujās monetārās politikas normalizēšanas ietekmei.

Bet citā ziņā šis bija ECB banku uzraudzības attīstības gads. Mūsu darbinieki atgriezās pie regulāra darba birojā, un bija patiess prieks redzēt, ka mūsu birojos atkal valda rosība. Man bija prieks vadīt vairāk Uzraudzības padomes sanāksmju klātienē, un es biju ļoti priecīgs, ka varēju klātienē apmeklēt vairākas valstu kompetentās iestādes.

Mēs arī panācām ievērojamu progresu ceļā uz lielāku integrāciju starp ECB un valstu kompetentajām iestādēm, kas piedalās vienotajā uzraudzības mehānismā (VUM). Mēs turpinām veicināt kopēju VUM kultūru un integrētu karjeras veidošanu, radot iespējas uzraugiem ciešāk sadarboties visā uzraudzības ciklā, koordinētāk plānojot un veidojot budžetu, turpinot izstrādāt VUM rīkus sadarbībai un ieviešot kopējas tehnoloģijas gan uzraudzībai, gan apmācībai.

Kā bankām ir klājies pēc Krievijas uzsāktā kara Ukrainā?

Šeit būtu jānošķir bankas, kurām ir tieša saikne ar Krieviju, un visas pārējās bankas.

Dažas bankas tieši ietekmēja ģeopolitiskie notikumi, galvenokārt saistībā ar sankciju sistēmu. Sberbank Europe AG, Austrijā reģistrēta banku grupa ar Krievijas īpašniekiem, kopā ar tās meitasuzņēmumiem Horvātijā un Slovēnijā cieta no ietekmes uz reputāciju un piedzīvoja ievērojamu noguldījumu aizplūdi. Galu galā banka tika atzīta par tādu, kas kļūst vai, iespējams, kļūs maksātnespējīga, un tā aizgāja no tirgus. Cits līdzīgs piemērs bija RCB Bank LTD – Kipras banka, kurā līdz nesenam laikam nozīmīgs akcionārs bija Krievijā dibinātā banka VTB. Pēc sankciju ieviešanas un ģeopolitiskās situācijas maiņas banka izvēlējās brīvprātīgi pārtraukt savu darbību, kā rezultātā tika atsaukta tās licence.

Arī euro zonas banku grupām, kas tieši darbojas Krievijā, var rasties zaudējumi, ja tās vēlas un spēj izstāties no šī tirgus. Dažos gadījumos šis risks jau ir izkristalizējies, taču tā ietekme ir ierobežota un pārvaldāma.

Līdz šim banku sektors kopumā ir izrādījies ļoti noturīgs pret kara izraisīto makroekonomisko satricinājumu, pat vairāk, nekā mēs bijām gaidījuši, pamatojoties uz neaizsargātības analīzi, ko publicējām 2022. gada maijā. Kopējais pirmā līmeņa pamatkapitāla rādītājs 2022. gada 3. ceturkšņa beigās bija 14.7 %, kas ir tikai nedaudz zemāks par 2019. gada beigās novēroto līmeni. Aktīvu kvalitāte turpināja uzlaboties, nozīmīgo banku turējumā esošo ienākumus nenesošo riska darījumu apjomam 2022. gada septembra beigās samazinoties līdz 349 mljrd. euro, kas ir zemākais līmenis kopš uzraudzības datu par nozīmīgām bankām pirmās publicēšanas 2015. gadā. Arī rentabilitāte sasniedza visaugstāko līdz šim reģistrēto rādītāju, 2022. gada 3. ceturksnī banku vidējai pašu kapitāla atdevei sasniedzot 7.6 %.

Ņemot vērā šos pozitīvos rezultātus, bankas 2023. gadā ir ieplānojušas peļņas sadali, kas lielā mērā atbilst 2022. gadā veiktajai dividenžu un atpirkšanas apjoma izlīdzināšanai pēc pandēmijas ierobežojumu atcelšanas. Mēs neesam iebilduši pret konkrētām bankām izstrādātiem plāniem, bet esam iesaistījušies divpusējā uzraudzības dialogā ar visām bankām, veicot kapitāla trajektoriju novērtējumu, kas ir daļa no mūsu parastās darbības.

2022. gada beigās makroekonomiskās perspektīvas atkal sāka uzlaboties. Taču tas nenozīmē, ka makroekonomiskais satricinājums ir beidzies. Ja inflācijas spiediens saglabāsies, nepieciešamais straujais monetārās politikas normalizēšanas process savukārt varētu ietekmēt konkrētu banku portfeļus un darbības virzienus, radot dažādas problēmas un potenciālos uzvarētājus un zaudētājus.

Runājot par izaicinājumiem, kādas, jūsuprāt, ir galvenās problēmas, ar kurām saskaras Eiropas bankas?

Pirmā problēmu grupa ir konjunktūras problēma.

Ja enerģētikas krīze netiks novērsta, kredītrisks var palielināties tajos uzņēmumu aizdevumu portfeļos, kuros saimnieciskā darbība ir visvairāk atkarīga no enerģijas. Kopumā mūsu tautsaimniecības lejupslīdi pagājušā gada beigās pavadīja uzņēmumu saistību neizpildes gadījumu skaita atjaunošanās, un tas prasa pastiprinātu modrību attiecībā uz aktīvu kvalitāti.

Monetārās politikas straujā normalizācija – un īpaši procentu likmju kāpums – bija svarīgs faktors, kas veicināja ienesīguma atjaunošanos. Tomēr tas var izraisīt arī aktīvu kvalitātes pasliktināšanos, aizņēmējiem cīnoties ar grūtībām atmaksāt parādu. Tas attiecas uz aizdevumu portfeļiem, kas ir īpaši jutīgi pret procentu likmju pārmaiņām.

Šāda procentu likmju vides maiņa varētu izraisīt arī haotiskus pielāgojumus dažos finanšu tirgus segmentos un nebanku finanšu iestādēs, palielinot darījuma partnera kredītrisku tām bankām, kurām ir koncentrēti riska darījumi ar šiem konkrētajiem tirgiem un tirgus dalībniekiem.

Ārpus šiem apstākļiem procentu likmju normalizēšanās un kvantitatīvā stingrības pastiprināšana var piespiest dažas bankas pārskatīt vidēja termiņa finansēšanas stratēģijas un pievērst lielāku uzmanību likviditātes un finansējuma riskiem.

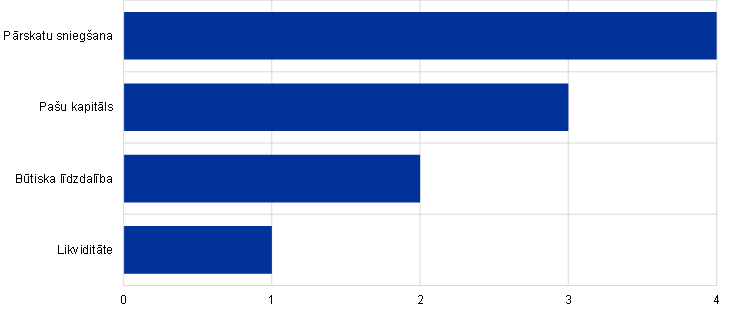

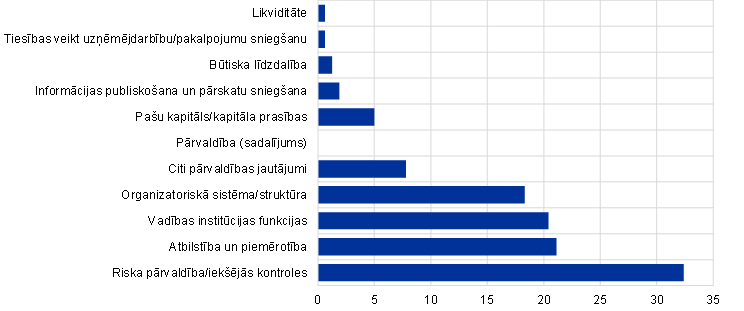

2022. gada uzraudzības pārbaudes un novērtēšanas procesā (SREP) tika atklāti vairāki pastāvīgi trūkumi. Riska kontroles trūkumi joprojām ietekmē kredītriska rādītājus, un bija vairāki konstatējumi par vadības struktūru, riska pārvaldības, atbilstības un iekšējā audita funkciju efektivitāti. Mūsu bažas par banku riska kontroli un pārvaldību pastiprina nenoteiktā ārējā vide, jo, prognozējot nākotnes tendences un riskus, atpakaļvērsti riska līmeņa rādītāji var sniegt neprecīzu priekšstatu.

Digitālā transformācija, kā arī klimata pārmaiņu un vides riski arī ir galvenie vidēja termiņa izaicinājumi mūsu bankām, un tiem jāpievērš tūlītēja un mērķtiecīga uzmanība.

Jūs minējāt monetārās politikas normalizēšanos. Kā Eiropas bankas ir sagatavojušās mainīgajai procentu likmju videi?

Procentu likmju kāpums parasti ir laba ziņa bankām. Tas nozīmē, ka tās var vairāk nopelnīt no procentu likmju starpības – starpības starp procentu likmi, ko tās piemēro aizdevumiem, un procentu likmi, ko tās maksā par noguldījumiem. Procentu likmju normalizēšanās un stimuls, ko šī ilgi gaidītā pārmaiņa nodrošināja tīrajiem procentu ienākumiem, ir banku pozitīvo rezultātu pamatā 2022. gadā. Pirmo reizi vairāku gadu laikā tīrie procentu ienākumi palielinājās ne tikai tāpēc, ka pieauga kreditēšanas apjomi, bet arī tāpēc, ka palielinājās neto procentu likmju starpība.

Gan bankas, gan analītiķi sagaida, ka ienesīguma prognozes šogad saglabāsies līdzīgi pozitīvas. Saskaņā ar mūsu datiem, ja makroekonomiskā situācija attīstīsies atbilstoši pašreizējām prognozēm, turpmāks plānveidīgs procentu likmju kāpums, visticamāk, veicinās nozares vidējo peļņu.

Tomēr, ja atkāpsimies no bāzes scenārija un apsvērsim nelabvēlīgākas norises, situācija var mainīties. Atsevišķiem portfeļiem un darījumu līnijām ar aktīvu kvalitātes pasliktināšanos saistītās izmaksas var pārsniegt ienākumu ieguvumus, pieaugot procentu likmēm, īpaši, ja tautsaimniecības izaugsme kļūs lēnāka. Aizņēmējiem var rasties grūtības atmaksāt parādus tādos portfeļos, kuri tradicionāli ir ļoti jutīgi pret kredītu izmaksām. Patēriņa kreditēšana, nekustamā īpašuma kreditēšana un aizņemtais finansējums ir nozīmīgi piemēri jomām, kurām tiek pievērsta uzraudzības uzmanība.

Kā jau minēju, procentu likmju korekcijas procesā finanšu tirgos var rasties haoss. Ilgstošais zemo procentu likmju periods veicināja vēl nepieredzētu parāda līmeņa pieaugumu, dažiem mazāk regulētiem vai neregulētiem uzņēmumiem veidojot ļoti lielas aizņemto līdzekļu – un bieži ļoti koncentrētas – pozīcijas, kas var ātri radīt sarežģījumus, ja negaidīti mainās ekonomiskās perspektīvas vai procentu likmju vide. Archegos bankrots 2021. gadā un uz saistībām balstīto investīciju satricinājums Apvienotajā Karalistē 2022. gadā parāda, kā, ja netiek veikti politikas pasākumi, šādas epizodes var viegli ietekmēt banku sektoru.

Procentu likmju kāpums un kvantitatīvā stingrības pastiprināšana liek bankām pastiprināti pievērst uzmanību likviditātes un finansējuma riskiem. Ja bankas ātri nepielāgos riska pārvaldības un stratēģiskās vadības spējas, sarežģītāka finansēšanas vide var likt apšaubīt pārāk vienkāršotas un acīmredzami novecojušas aktīvu un pasīvu pārvaldības stratēģijas, piemēram, tirdzniecības darījumu praksi, kurus dažas bankas izmantoja, lai gūtu labumu no ārkārtas monetārās politikas atbalsta. Pastāv risks, ka bankas var piedzīvot pārsteigumus.

2022. gadā galvenā uzmanība tika pievērsta banku riska kontrolei un iekšējai pārvaldībai. Cik lielus uzlabojumus šajā jomā sagaidāt no bankām?

Godīgi sakot, tā ir joma, kurā neredzam pietiekamu progresu.

Pirmkārt, 2022. gadā datu apkopošanā un pārskatu sniegšanā joprojām bija nepilnības, ko izraisīja datu pārvaldības un datu kvalitātes pārvaldības procedūru efektivitātes trūkumi, sadrumstalotā IT vide un banku pārkāpumu novēršanas projektu ierobežotā darbības joma un vēriens. Tas apgrūtina to vadības struktūru rīcībā esošo informāciju, kas tām nepieciešama, lai varētu pārvaldīt riskus un vadīt organizācijas stratēģiju.

Otrkārt, vairākām bankām joprojām bija jāturpina pilnveidot iekšējās kontroles funkcijas, īpaši, lai novērstu nepietiekamu darbinieku skaitu, nepietiekamo funkciju apjomu un trūkumus procesos – piemēram, atbilstības monitoringa programmās un banku vēlmes uzņemties risku definīcijā. 2022. gadā veiktās mērķpārbaudes aplūkoja banku riska pārvaldības praksi saistībā ar jomām, kuras ietekmē pandēmijas izraisītā krīze un procentu likmju normalizēšanās, īpaši komerciālā nekustamā īpašuma un mājokļu kreditēšanā, kā arī saistībā ar procentu likmju un banku portfeļa kredītriska starpības riskiem un darījuma partnera kredītrisku.

Lai veicinātu taustāmu progresu jomās, kur tas ir visvairāk nepieciešams, mēs esam apņēmības pilni izmantot visus uzraudzības instrumentus un pilnvaras, kas mums ir pieejamas, saskaņā ar ES un valstu tiesību aktiem. Ja kvalitatīva rakstura pasākumi nav bijuši pietiekami efektīvi, lai nodrošinātu, ka bankas laikus seko līdzi un novērš konstatētos trūkumus, mēs varam izmantot 2. pīlāra kapitāla mērķprasības, izpildes pasākumus vai sankcijas, lai nodrošinātu, ka tiek panākts atbilstošs progress. Lai padarītu mūsu veikto uzraudzību vēl efektīvāku, gadījumos, kad banku progress ir pārāk lēns un to rezultāti pastāvīgi neapmierinoši, ECB pārskatīs uzraudzības pasākumu pastiprināšanas kārtību skaidri noteiktā termiņā.

Daži uzskata, ka Eiropas banku uzraudzība ir pārāk uzbāzīga, pārāk apgrūtinoša un uzliek augstākas prasības, kas kaitē ES banku konkurētspējai. Kā jūs atbildētu?

Pirmkārt, apgalvojums, ka regulatīvās un uzraudzības kapitāla prasības ES ir augstākas nekā citās jurisdikcijās, piemēram, ASV vai Apvienotajā Karalistē, vienkārši neatbilst patiesībai. Mēs bieži tiekamies ar kolēģiem no ASV un Apvienotās Karalistes iestādēm un salīdzinām mūsu bankām izvirzītās prasības, un man jāsaka, ka mēs esam vienā līmenī ar mūsu kolēģiem. Starp citu, kapitāla prasības lielākajām sistēmiski nozīmīgākajām Eiropas bankām, kas patiešām konkurē pasaules tirgos, ir pat mazāk stingras.

Tomēr vienmēr esam gatavi uzklausīt kritiku. Patiesībā mēs pašlaik veicam pārmaiņas mūsu uzraudzības procesos, kurām vajadzētu palīdzēt novērst dažas no nozares bažām.

Mēs ieviešam riska pielaides regulējumu, kas ļaus uzraudzības iestādēm pastiprināt centienus tur, kur tie ir visvairāk nepieciešami, veicinot VUM stratēģisko uzraudzības prioritāšu pārveidi par uzraudzības plānošanu katrā konkrētā bankā. Riska pielaides regulējums nemazina uzraudzības standartus vai mūsu uzraudzības intensitāti attiecībā uz jebkuru konkrētu banku. Tā vietā mēs pievēršam lielāku uzmanību uz risku balstītai uzraudzībai. Tas nozīmē arī to, ka bankām mazāk vajadzētu sagaidīt tādu uzraudzību, kas ir tikai formāla, potenciāli mazāk pieprasījumu un mazāku pārskatu sniegšanas slogu, jo mēs katrai bankai nepiemērosim pilnu un visaptverošu uzraudzības rokasgrāmatu. Tā vietā mēs vadīsimies pēc bankām specifiskām prioritātēm. Tas ir svarīgs solis ceļā uz to, lai mūsu uzraudzības procesi kļūtu elastīgāki, adaptīvi, samērīgāki un uz risku balstīti.

Izmantojot jauno daudzgadu SREP, arī mūsu uzraudzība kļūs mazāk apgrūtinoša, jo uzraudzības mijiedarbību ar bankām dažādās riska jomās mēs sadalīsim pa vairākiem gadiem, nevis katru gadu centīsimies aptvert visu. Tas arī palīdzēs mums vairāk koncentrēties uz riskiem, nosakot prioritātes svarīgākajām riska jomām attiecīgajā gadā. Mēs arī gaidām atsauksmes no neatkarīgas ekspertu grupas, kas novērtē mūsu SREP procesu, un mēs apsvērsim iespēju vēl vairāk palielināt mūsu metodoloģiju pārredzamību. Visas šīs iniciatīvas ir vērstas uz to, lai mūsu uzraudzības procesus pēc iespējas labāk pielāgotu riskiem, ar kuriem uzraudzītajām bankām varētu nākties saskarties nākotnē.

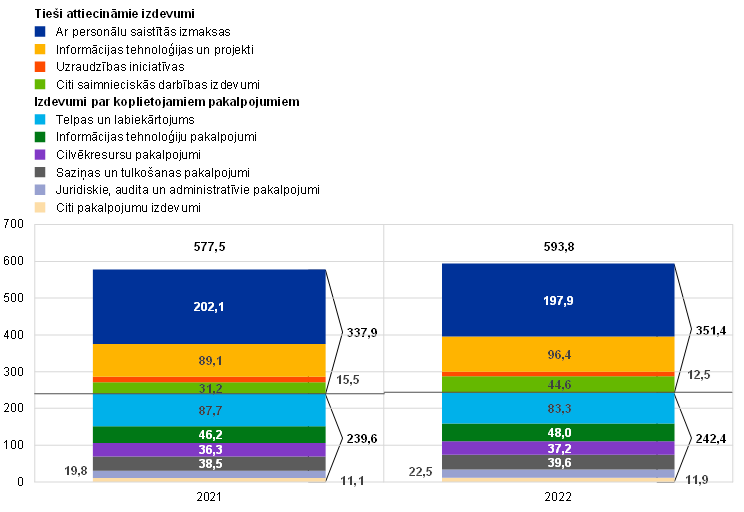

1. Banku uzraudzība 2022. gadā

1.1. Eiropas banku uzraudzībā esošās bankas 2022. gadā: darbības rādītāji un galvenie riski

1.1.1. Eiropas banku uzraudzībā esošo banku noturība

Krievijas uzsāktais karš Ukrainā radīja satraukumu, tomēr kapitāla rādītāji joprojām ir līmenī, kāds bija pirms pandēmijas.

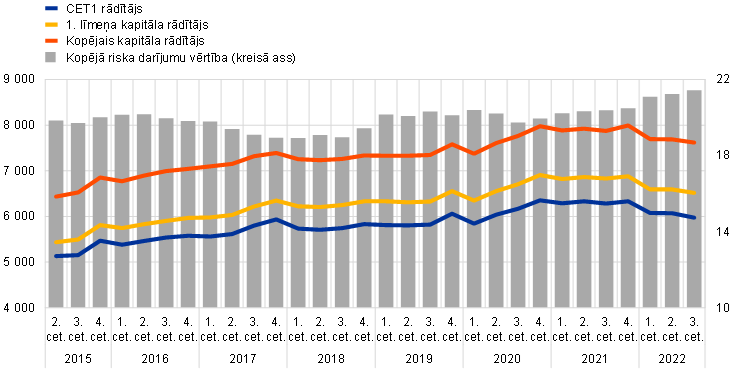

Nozīmīgās iestādes (NI) 2022. gadu sāka ar stabilu atveseļošanās procesu pēc koronavīrusa (Covid-19) pandēmijas un ar stabilām kapitāla pozīcijām. Krievijas kara pret Ukrainu sākotnējā ietekme bija ierobežota, ietekmējot tikai ļoti ierobežotu skaitu banku, kurām bija tieša ietekme uz karā iesaistītajām teritorijām. Tomēr tas strauji pārauga enerģētikas krīzē un plašākā makroekonomiskā satricinājumā, ko raksturoja noturīgs inflācijas spiediens un strauja monetārās politikas normalizēšana. Neņemot vērā 2022. gada 1. pusgadā vēroto kritumu, euro zonas banku sektors saglabāja noturību, kopējais pirmā līmeņa pamatkapitāla (CET 1) rādītājs 2022. gada 3. ceturkšņa beigās joprojām bija 14.7 % (1. attēls), kas ir tikai nedaudz zemāks nekā līmenis 2019. gada beigās. Tā kā banku sektors 2022. gadā uzrādīja rekordaugstu rentabilitātes līmeni, kopējo CET 1 rādītāja samazinājumu galvenokārt noteica aktīvu pieaugums.

Mazāk nozīmīgo iestāžu (MNI) kapitāla pozīcijas pasliktinājās, lai gan joprojām bija spēcīgas, jo vidējais CET 1 rādītājs 2022. gada 3. ceturksnī, salīdzinot ar iepriekšējo gadu, samazinājās par 54 bāzes punktiem līdz 17.0 %, ko noteica kreditēšanas pieaugums un vājš vispārējais ienesīgums. Riska darījumu summas palielinājās par 112 mljrd. euro jeb par +4.8 %, savukārt atbilstošais CET 1 pieauga tikai par +1.5 %.

1. attēls

Nozīmīgo iestāžu kapitāla rādītāji (pārejas definīcija)

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

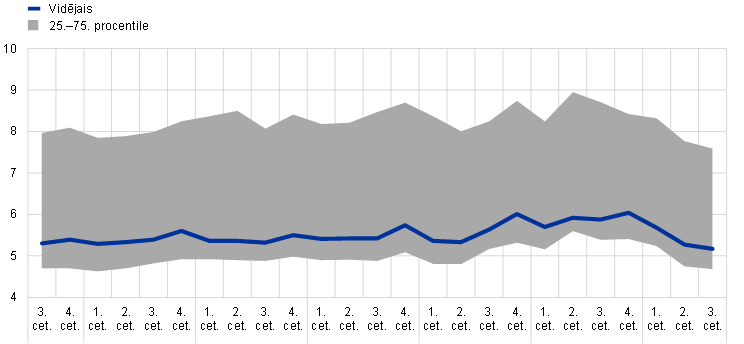

NI kopējais sviras rādītājs 2022. gada 3. ceturksnī bija 5.2 % (2. attēls), kas ir viens no zemākajiem līmeņiem kopš Eiropas banku uzraudzības sākuma, taču joprojām ievērojami pārsniedz normatīvās prasības un rezerves. Kritumu (–90 bāzes punktu), kas bija vērojams 2022. gada pirmajos trijos ceturkšņos, lielā mērā noteica riska darījumu pieaugums, kas atspoguļoja aktīvu pieaugumu banku sektorā, kā arī, lai gan mazākā mērā, tas, ka 2022. gada marta beigās beidzās atbrīvojums no centrālās bankas riska darījumu iekļaušanas sviras rādītāja aprēķinā. MNI kopējais sviras rādītājs 2022. gada 3. ceturksnī bija 8.6 %, kas bija zemāks salīdzinājumā ar 2021. gada 3. ceturksni.

2. attēls

Nozīmīgo iestāžu sviras rādītājs

(procentos)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

1. ielikums

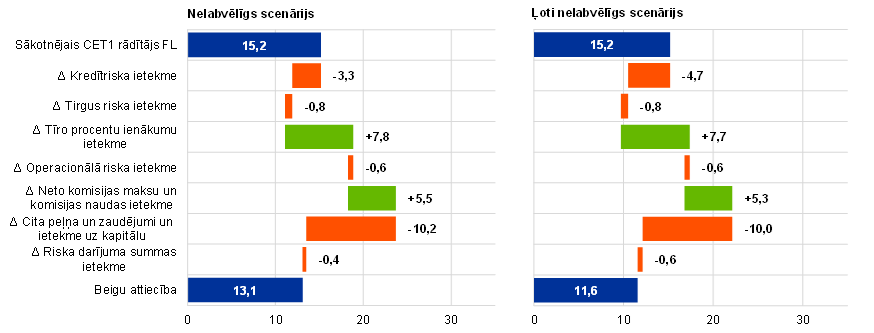

Banku noturības ievainojamības analīze: karš Eiropā

Krievijas kara Ukrainā otrās un trešās kārtas ietekmes uz nozīmīgajām iestādēm novērtēšana

Pēc pēkšņām ģeopolitiskās vides pārmaiņām, ko izraisīja Krievijas karš Ukrainā, ECB 2022. gada 1. pusgadā veica banku noturības ievainojamības analīzi. Šis ad hoc novērtējums uzlaboja uzraugu izpratni par banku vispārējo noturību.

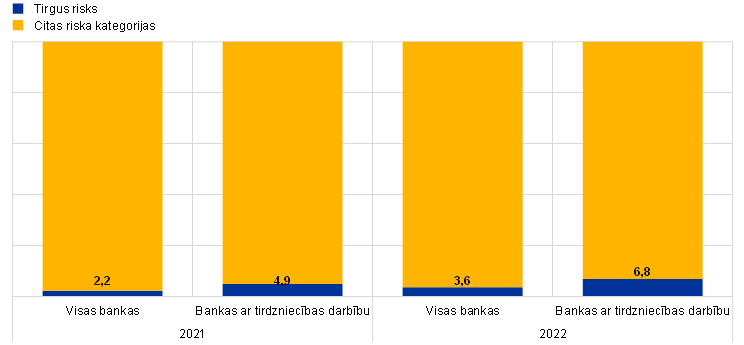

Ievainojamības analīzē tika novērtēta nozīmīgu iestāžu noturība un maksātspēja dažādu nelabvēlīgu scenāriju gadījumā, kuri atspoguļoja augsto nenoteiktības līmeni kara sākumā. Rezultāti apstiprināja Eiropas banku uzraudzībā esošo banku vispārējo noturību, pat ņemot vērā Krievijas kara Ukrainā otrās un trešās kārtas sekas. Tika lēsts, ka kopējais CET 1 rādītājs (pilnībā noslogotā situācijā) bija 11.6 % ļoti nelabvēlīgā scenārijā, un kapitāla samazinājums sasniedza 3.6 procentu punktus. Saskaņā ar nelabvēlīgo scenāriju tas sasniedza 13.1 %, kapitāla samazinājumam sasniedzot aptuveni 2.1 procentu punktu.

A attēls

Plūsmas diagramma ar apkopotiem rezultātiem nelabvēlīgā un ļoti nelabvēlīgā scenārijā pēc riska veida

(CET 1 rādītājs procentu punktos, pilnībā noslogots (FL))

Avots: ECB aprēķini.

Piezīmes. Tirgus riska šoki un no tiem izrietošā ietekme, kā arī operacionālā riska ietekme abos scenārijos bija vienāda. Ietekme no tīrajiem maksu un komisiju ienākumiem atšķiras tikai nedaudz, ņemot vērā līdzīgus finanšu šokus abos scenārijos. Ietekmi uz pārējo peļņu un zaudējumiem, kā arī uz kapitālu rada izmaksu pozīcijas, kurām atvēlētie līdzekļi aplēšu periodā palika nemainīgi.

Šajā iekšēji veiktajā uzdevumā tika apvienoti esošie uzraudzības dati, vajadzības gadījumā izmantojot datus no 2021. gada Eiropas Banku iestādes (EBI) ES mēroga un ECB SREP stresa testiem. Izmantotā metodoloģija lielā mērā atbilst EBI 2021. gada ES mēroga stresa testa metodoloģiskajai piezīmei. ECB lejupējie modeļi tika izmantoti, lai novērtētu banku kredītriskus un tirgus riskus, kā arī riskus banku rentabilitātei. Jaunajos moduļos tika pārbaudīti banku riska darījumi ar mazāk aizsargātām nozarēm, esošie ienākumus nenesošo kredītu (INK) krājumi, ilgāka termiņa refinansēšanas mērķoperācijas atmaksas sekas un iespējamās sekas no kopējiem zaudējumiem, kas izriet no riska darījumiem ar Baltkrieviju, Krieviju un Ukrainu ("aiziešanas" efekts).

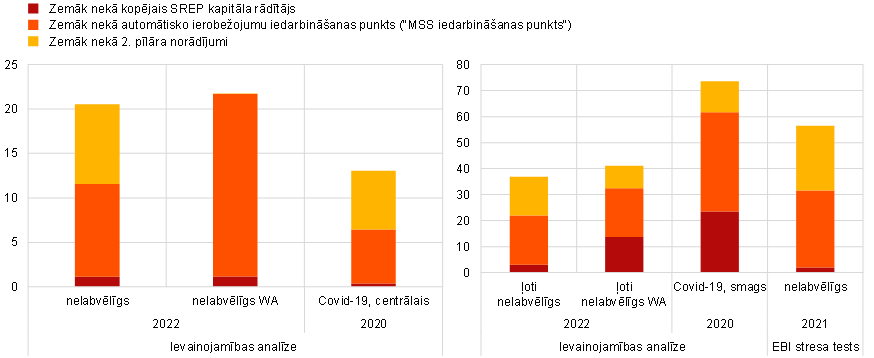

B attēls

Bankas, kas neatbilst kapitāla prasībām atsevišķos stresa testa uzdevumos

(procentos no kopējā riska darījumu apjoma attiecīgajā nozīmīgo iestāžu izlasē)

Avots: ECB aprēķini.

Piezīmes. Kreisajā panelī attēloti vidējie scenāriji; labajā panelī attēloti smagie scenāriji saskaņā ar izvēlētajiem stresa testu uzdevumiem, t. i., 2022. gada ievainojamības analīze (ietverot arī "aiziešanas" (WA) efektu), 2020. gada Covid-19 ievainojamības analīze un 2021. gada EBI veiktais ES mēroga stresa tests. CET 1 rādītāji saskaņā ar pārejas pasākumiem tika salīdzināti ar individuālo kopējo SREP kapitāla rādītāju, robežvērtību, pie kuras tiek piemērota maksimālā sadalāmā summa (MSS), un 2. pīlāra norādījumiem katrai bankai.

Trīs aplūkotie scenāriji (bāzes, nelabvēlīgais un ļoti nelabvēlīgais scenārijs) pamatojās uz ECB speciālistu 2022. gada marta makroekonomiskajām iespēju aplēsēm euro zonai un ir sīki aprakstīti 2022. gada maija finanšu stabilitātes pārskatā.

Ievainojamības analīzes rezultāti kalpoja kā ievads tiešajām uzraudzības iestādēm, lai diskutētu ar to uzraudzītajām bankām, īpaši ar tām, kuras ir identificētas kā vismazāk aizsargātas pašreizējos apstākļos. Apspriestie aspekti ietvēra scenāriju smagumu banku iekšējos stresa testos, stresa testu metodoloģiju, nozaru koncentrāciju, uzkrājumu pietiekamību un problēmas, ko rentabilitātei rada augošu procentu likmju vide. Šāda veida lejupvērsti stresa testi vēl nevar pilnībā aizstāt banku veiktos augšupvērstos stresa testus. Tomēr iespēja centralizēti kvantitatīvi noteikt stresa ietekmi izrādījās nepieciešama, lai uzraudzības iestādes varētu ātri novērtēt Krievijas kara Ukrainā iespējamo ietekmi.

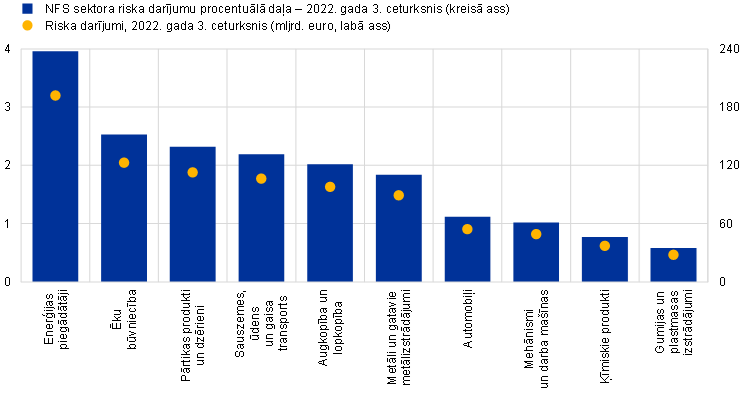

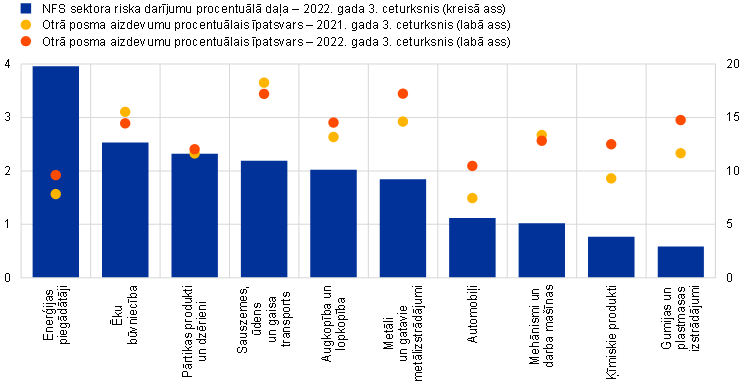

Aktīvu kvalitāte 2022. gadā turpināja uzlaboties, saglabājot kontrolētas riska izmaksas, taču riska darījumi ar mazāk aizsargātām nozarēm joprojām tiek rūpīgi monitorēti.

Aktīvu kvalitāte 2022. gadā turpināja uzlaboties. Nepastāvot pazīmēm, kas liecinātu par būtisku kristalizētā kredītriska līmeni, un ņemot vērā pandēmijas laikā izveidoto uzkrājumu ievērojamo apmēru, pēc neliela kāpuma Krievijas kara Ukrainā sākumā vidējās riska izmaksas 2022. gada 2. un 3. ceturksnī atgriezās pie lejupvērstas tendences, kopumā sasniedzot līmenī, kāds bija pirms pandēmijas. Turklāt 2022. gada 1. pusgadā gandrīz visos portfeļos samazinājās INK apjomi, 3. ceturksnī nedaudz palielinoties patērētāju un mazo un vidējo uzņēmumu (MVU) portfeļiem. Līdzīgi, lai gan aizdevumi ar zemu veiktspēju jeb grāmatvedības izteiksmē otrā posma aizdevumi nedaudz pieauga, 3. ceturkšņa beigās tika novērota stabila tendence, tomēr saglabājoties virs pandēmijas maksimuma. Neņemot vērā šo pozitīvo tendenci, turpmākā virzība joprojām ir neskaidra un ir dažas pazīmes, kas liecina par paaugstinātu risku, proti, saistībā ar nelieliem priekšlaicīgu kavējumu uzkrājumiem, kas dažās valstīs sāka veidoties 2022. gada 3. ceturksnī. Tas varētu liecināt par paaugstināta kredītriska veidošanos un iespējamo ienākumus nenesošu kredītu apmēra pieaugumu tuvākajā laikā. Saistībā ar to tiks turpināts otrā posma aizdevumu norišu uzraudzības monitorings, īpaši attiecībā uz bankām, kurām ir darījumi ar nozarēm, kuras ir jutīgas pret gāzes un enerģijas cenu kāpumu, kā arī tādiem portfeļiem kā aizņemtais finansējums, patēriņa kredīti un nekustamā īpašuma kredīti, kas ir jutīgi pret straujo procentu likmju normalizāciju. Šajā kontekstā Krievijas kara Ukrainā izraisītais enerģijas cenu šoks lielākoties skāra izejvielu ražošanā vai pārstrādē iesaistītās tautsaimniecības nozares, enerģijas piegādātājus un energoietilpīgās nozares. Dažās nozarēs enerģijas cenu šoks varētu saasināt jau esošos piegādes ķēdes traucējumus, ko ir izraisījuši Covid-19 ierobežojumi Ķīnā un vispārējs mikroshēmu trūkums. Augstās izejvielu cenas ietekmēja arī būvniecību un varēja papildus ietekmēt lielos gāzes patērētājus, piemēram, metālu, ķīmisko vielu, pārtikas un dzērienu ražotājus. Turpināsies uzraudzības pasākumi, kas ir vērsti uz banku pasākumu novērtēšanu, lai pārvaldītu potenciāli mazāk aizsargātus portfeļus.

3. attēls

Mazāk aizsargātas nozares

a) Aizdevumi mazāk aizsargātām nozarēm

b) Otrā posma aizdevumu attīstība mazāk aizsargātās nozarēs

Avots: ECB un ECB aprēķini.

Piezīmes. Aizdevumi mazāk aizsargātām tautsaimniecības nozarēm, kā ir ziņots saskaņā ar AnaCredit. NFS nozīmē nefinanšu sabiedrību, kā ir definēts Regulas (ES) Nr. 549/2013 A pielikuma 2.45.‒2.50. punktā.

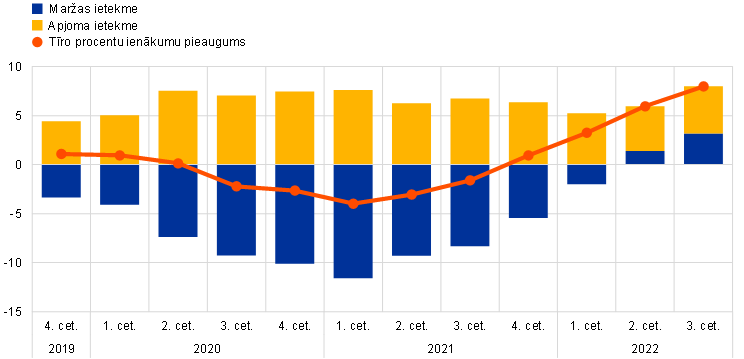

Tīrie procentu ienākumi un tirdzniecības ienākumi ieguva no augstākām likmēm un svārstīguma ģeopolitiskās spriedzes kontekstā enerģijas un izejvielu tirgos.

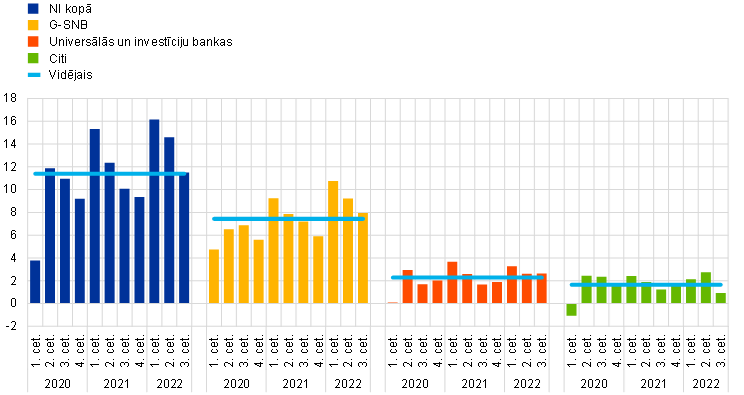

2022. gadā novērotā akūtā ģeopolitiskā spriedze izraisīja pastāvīgu inflācijas spiedienu, kā arī enerģijas un izejvielu cenu svārstīgumu. Tas ietekmēja jau tā augsto inflācijas līmeni laikā, kad centrālās bankas sāka normalizēt monetāro politiku, un veicināja korekcijas kapitāla tirgos. Sekojošā straujā procentu likmju normalizēšana deva būtisku stimulu banku tīrajiem procentu ienākumiem, kas palielinājās ne tikai augošā kreditēšanas apjoma, bet arī pievienoto procentu likmju pieauguma dēļ. Tirdzniecības ienākumus, īpaši globālajām sistēmiski nozīmīgajām bankām (G-SNB), kopumā veicināja augstākas likmes un augstāks svārstīgums (4. attēls un 5. attēls).

5. attēls

Tirdzniecības un investīciju ienākumu plūsmas pēc izvēlētiem uzņēmējdarbības modeļiem

(ceturkšņa plūsmas, mljrd. euro)

Avots: ECB.

Piezīme: "Vidējā" izlasē iekļautas visas VUM augstākā konsolidācijas līmeņa NI (mainīgā izlase); "G-SNB", "Universālās un investīciju bankas" un "Citas" izlases apzīmē apakšizlases attiecīgo uzņēmējdarbības modeļu ietvaros.

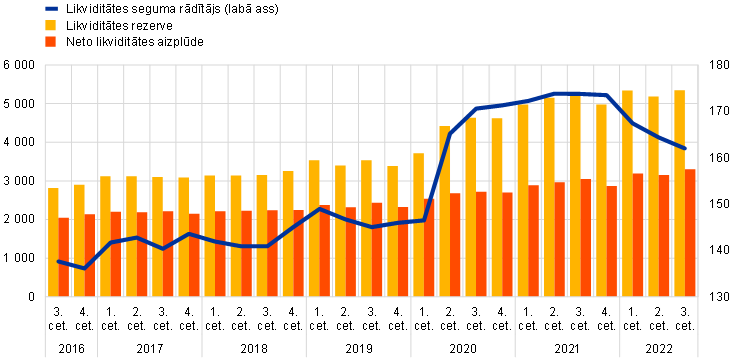

2022. gadā banku likviditātes un finansējuma pozīcijas joprojām bija stabilas, lai gan monetārās politikas normalizēšana varētu būt sarežģīta.

NI likviditātes un finansēšanas nosacījumi turpināja gūt labumu no 2020. un 2021. gadā veiktajiem monetārās politikas pasākumiem. 2022. gada 30. septembrī likviditātes seguma rādītājs bija 162 %, kas ir zemāks nekā 2021. gada beigās novērotais līmenis, bet krietni pārsniedz līmeni, kāds bija pirms pandēmijas, un minimālās normatīvās prasības (6. attēls).

6. attēls

Likviditātes seguma rādītāja, likviditātes rezervju un neto likviditātes aizplūdes tendences

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

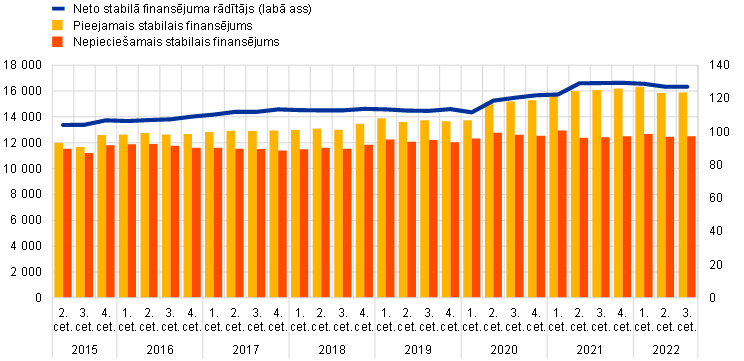

Tajā pašā datumā neto stabilā finansējuma rādītājs bija 127.1 %, kas kopumā atbilst 2021. gadā novērotajām vērtībām un ir ievērojami augstāks par līmeni, kāds bija pirms pandēmijas, un minimālajām prasībām (7. attēls).

7. attēls

Neto stabilā finansējuma rādītāja, pieejamā stabilā finansējuma un nepieciešamā stabilā finansējuma pārmaiņas

(kreisā ass: mljrd. euro; labā ass: procenti)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

Kas attiecas uz MNI, attiecīgie uzraudzības rādītāji bija 188.4 % LSR un 130.2 % neto stabilā finansējuma rādītājam, kas ir nedaudz zemāki salīdzinājumā ar 2021. gada 3. ceturksni, taču joprojām ievērojami pārsniedz uzraudzības robežvērtības.

2022. gada 4. ceturksnī ECB turpināja paaugstināt procentu likmes, grozīja ilgāka termiņa refinansēšanas mērķoperāciju (ITRO III) trešā kopuma noteikumus un piedāvāja bankām papildu brīvprātīgas pirmstermiņa atmaksas datumus, sākot ar 2022. gada 23. novembri. Monetārās politikas normalizēšana radīs sarežģītāku vidi banku finansējumam un lejupvērstu spiedienu uz banku likviditātes rādītājiem.

Tādējādi 2022. gadā bija vērojama kapitāla un likviditātes rādītāju noturība, kā arī uzlabota aktīvu kvalitāte un rentabilitāte. ECB banku uzraudzība rūpīgi seko līdzi šo tendenču izplatīšanas ietekmei, turpinot monitorēt bankām specifiskās ievainojamības. Vienlaikus tā saglabā modrību attiecībā uz iespējamām neskaidrībām, ko rada svārstīgi tirgi vai negaidītas norises makroekonomiskajā vidē, piemēram, iespējamā lejupslīde, straujāks procentu likmju kāpums vai pastiprināts inflācijas spiediens.

Neņemot vērā turpmākos darbības nepārtrauktības izaicinājumus, ietekme uz operacionālo risku līdz šim ir bijusi ierobežota.

2022. gadā ar pandēmiju saistītie izaicinājumi un jaunie hibrīdie darba modeļi, kas tiek ieviesti, kļuva mazāk aktuāli. Turpretim neskaidrības, ko radīja Krievijas karš Ukrainā, un pieaugošā ģeopolitiskā spriedze noteica, ka vide uzraudzītajām bankām joprojām bija sarežģīta no operacionālās noturības viedokļa.

Bankas, kurām ir izšķiroša darbība valstīs, kuras tieši ietekmēja Krievijas karš Ukrainā, īstenoja darbības nepārtrauktības plānus, kas kara pirmajā fāzē izrādījās stabili strauji mainīgā vidē. Šīs NI spēja nodrošināt aizsardzību un, ja nepieciešams, pārvietot galvenos darbiniekus, vienlaikus turpinot savu darbību. Dažos gadījumos svarīgas operācijas tika nodotas komandām, kas strādāja citās vietās, t. sk. struktūrvienībās ES. Covid-19 pandēmijas laikā gūtajām mācībām bija liela nozīme iestāžu centienos ātri pielāgoties.

Tāpat kā iepriekšējos gados, arī 2022. gadā bankas uzrādīja tādu pašu tendenci digitālās transformācijas virzienā, kas nozīmēja lielāku paļaušanos uz IT infrastruktūrām un trešo pušu, t. sk. mākoņpakalpojumu, izmantošanu būtisko pakalpojumu sniegšanai. Lai gan šī tendence noteikti sniedz bankām konkrētus ieguvumus, tā rada arī papildu riskus un izaicinājumus no darbības viedokļa, piemēram, pieaugošo kiberuzbrukumu skaitu un to sarežģītības pārvaldīšanu, kā arī iespējamo koncentrēšanos uz nelielu skaitu svarīgu trešo pušu pakalpojumu sniedzēju. Šā iemesla dēļ kiberriski un atkarība no trešajām personām joprojām bija ECB banku uzraudzības prioritāte (plašāk par jaunajiem riskiem IT un ārpakalpojumu jomā sk. arī 1.2.3.1. iedaļu), un bankām ir jāturpina darbs, lai nodrošinātu noturību pret iespējamiem darbības traucējumiem, ko var izraisīt visi apdraudējumi, t. sk. nopietni, bet ticami kiberdrošības incidenti, kas var radīt riskus plašākai finanšu sistēmai[1].

Covid-19 pandēmija un Krievijas karš Ukrainā vēlreiz parādīja, cik svarīgi ir ieviest pareizus pārvaldības pasākumus, kā arī iekšējās kontroles funkcijas un datu apkopošanas iespējas.

Attiecībā uz uzraudzīto banku pārvaldības struktūrām ECB uzsvēra nepieciešamību turpināt uzlabot to pārvaldības sistēmas. Covid-19 pandēmija un Krievijas karš Ukrainā vēlreiz parādīja, cik svarīgi ir ieviest pareizus pārvaldības pasākumus, kā arī iekšējās kontroles funkcijas un datu apkopošanas iespējas.

Konkrētāk un saistībā ar Krievijas karu Ukrainā ECB banku uzraudzība norādīja uz vairākām jomām, kurām jāpievērš īpaša uzmanība: pirmkārt, vadības struktūru, kā arī juridisko un atbilstības departamentu spējai stingri pārraudzīt sankciju shēmu ietekmi; otrkārt, pienācīgiem klientu darījumu apstiprināšanas procesiem, t. sk. pienācīgas riska datu apkopošanas iespējām, lai identificētu kritiskos riska darījumus; un, visbeidzot, dažu banku iekšējā audita darbības varētu būt jāpielāgo, lai aptvertu visus būtiskos riskus, kas izriet no pašreizējās ārējās vides pārmaiņām.

Covid-19 pandēmija un Krievijas karš Ukrainā arī pastiprināja jau iepriekš pastāvošos trūkumus vairākos vispārējos pārvaldības un riska vadības pasākumos. Pirmkārt, datu apkopošanā un pārskatu sniegšanā joprojām bija trūkumi, ko izraisīja datu pārvaldības efektivitātes nepilnības (piemēram, nepietiekama datu kvalitātes neatkarīga apstiprināšana) un datu kvalitātes pārvaldības procedūras, sadrumstalotas IT vides un banku sanācijas projektu ierobežotā darbības joma un vēriens. Šīs neveiksmes var kavēt banku lēmumu pieņemšanas procesus. Otrkārt, vairākām bankām joprojām bija jāturpina pilnveidot iekšējās kontroles funkcijas, īpaši, lai novērstu nepietiekamu darbinieku skaitu, nepietiekamo funkciju apjomu un trūkumus procesos (piemēram, atbilstības monitoringa programmās un banku vēlmes uzņemties risku definīcijā).

Pārvirzot uzmanību ārpus krīzes aspektiem, dažas bankas turpināja gūt panākumus, ņemot vērā ECB banku uzraudzības mērķorientētos pasākumus. Tas iekļāva konkrētas jomas, piemēram, kolektīvo piemērotību, neatkarīgo direktoru skaitu, komiteju struktūras, daudzveidības politiku un direktoru bez izpildpilnvarām iesaistes līmeni. Tomēr lielākajā daļā banku joprojām pastāv daži trūkumi, proti: 1) vadības struktūras zemā iesaistīšanās uzraudzības funkciju veikšanā un tās spēja apstrīdēt stratēģiskos lēmumus jomās, kuras pašreizējās krīzes ietekmē visvairāk; 2) nepietiekama dažu direktoru bez izpildpilnvarām pieredze banku jomā un riska pārvaldībā dažās bankās; 3) nepietiekama daudzveidības veicināšana dažās bankās; 4) neatkarīgo valdes locekļu zemais īpatsvars dažās bankās, kas vēl vairāk kavē vadības struktūras spēju uzraudzības funkciju veikšanā konstruktīvi pārbaudīt izpilddirektorus. Šo trūkumu pastiprināta uzraudzības pārbaude tiek veikta kā daļa no darba, kas saistīts ar vadības struktūras efektivitāti un daudzveidību (sk. 1.2.2.2. iedaļu).

1.1.2. Eiropas banku uzraudzībā esošo banku vispārējā veiktspēja

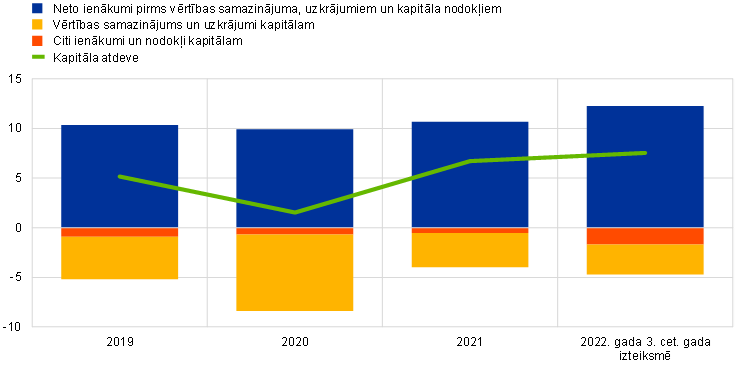

Banku rentabilitātes atjaunošanos 2022. gadā noteica ienākumu pieaugums un zemās riska izmaksas, taču prognozes šķiet mazāk pozitīvas, jo makroekonomiskā vide pasliktinās.

Eiropas banku uzraudzībā esošo NI spēja pelnīt parādīja spēcīgu noturību pret uzņēmējdarbības vides pasliktināšanos saistībā ar Krievijas karu Ukrainā, piegādes ķēdes traucējumiem un enerģijas cenu kāpumu. To kopējais gada pašu kapitāla ienesīgums 2022. gada 3. ceturksnī pieauga līdz 7.6 % (8. attēls) ‒ augstākajam līmenim, kāds ir reģistrēts vairāku gadu laikā, bet joprojām zemāks nekā banku vidējās pašu kapitāla izmaksas. Šo kāpumu galvenokārt noteica lielie ienākumi, kas lielā mērā ir saistīti ar procentu likmju kāpumu, taču to veicināja arī zemās riska izmaksas, jo nelabvēlīgās makroekonomiskās norises pagaidām būtiski neietekmēja aktīvu kvalitāti, turklāt bankas joprojām varēja gūt labumu arī no pandēmijas laikā izveidotajiem uzkrājumiem, kurus tās varēja novirzīt pašreizējās krīzes pārvarēšanai.

8. attēls

Kopējā kapitāla atdeve ienākumu un izdevumu avota dalījumā

Rentabilitātes pieaugums, ko veicināja lielie ienākumi vērtības nelielas samazināšanās dēļ

(procentuālā izteiksmē no kapitāla)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

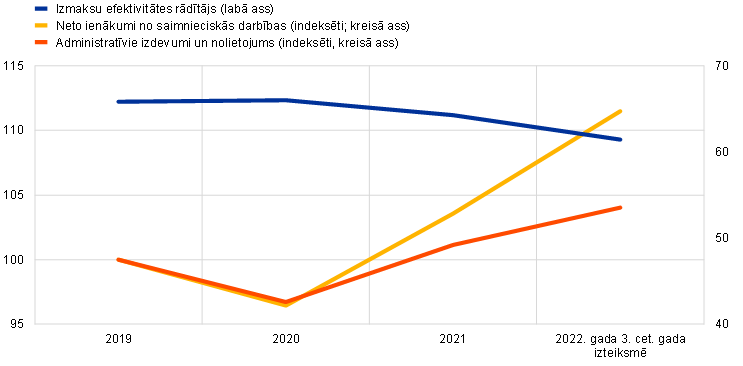

Pamatdarbības ienākumu pieaugumu galvenokārt noteica tīro procentu ienākumu kāpums (+9.3 % salīdzinājumā ar iepriekšējā gada atbilstošo periodu) pievienoto procentu likmju pieauguma dēļ, kuru veicināja procentu likmju un ienesīguma līknes kāpums, kā arī kreditēšanas apmēru pieaugums. Turpretim kopējās finansējuma izmaksas un konkrēti nefinanšu sabiedrību noguldījumu izmaksas 2022. gadā ievērojami pieauga, lai gan šī tendence bankās bija neviendabīga. 2022. gada pirmajos trijos ceturkšņos tīrie komisijas maksu un atlīdzību ienākumi joprojām bija lielāki nekā iepriekšējos gados, lai gan bija vērojams neliels samazinājums, ko izraisīja uzņēmējdarbības vides pasliktināšanās negatīvā ietekme uz aktīvu pārvaldīšanas un ieguldījumu banku komisijas maksām. Spēcīgais ienākumu pieaugums izraisīja izmaksu efektivitātes palielināšanos, neņemot vērā pieaugošos izdevumus: par katru euro ienākumu bankām 2022. gada 3. ceturksnī bija jāiztērē 61 cents, salīdzinot ar 64 centiem iepriekšējā gadā (9. attēls).

9. attēls

Izmaksu un ienākumu attiecība un indeksētās komponentes

(procentos)

Avots: ECB uzraudzības statistika.

Piezīme: Izlasē ir iekļautas visas NI, kas VUM atrodas visaugstākajā konsolidācijas līmenī (mainīgā izlase).

Izmaksu pusē administratīvie izdevumi un nolietojums palielinājās par 3 % galvenokārt personāla izdevumu un ar IT saistīto izmaksu pieauguma dēļ. Personāla izdevumu pieaugums bija salīdzinoši neliels, taču, tā kā līgumā noteiktās algas tiek noteiktas iepriekš, inflācija var ietekmēt šo posteni ar noteiktu kavēšanos. Tomēr NI saglabāja savus plašākos stratēģiskos mērķus mazināt izdevumus un investēt IT pat pastāvošajā situācijā, kad ar pandēmiju saistītie ierobežojumi tika pakāpeniski atcelti.

Kopumā banku peļņa bija noturīga pret izaugsmes tempu palēnināšanos un ieguva no procentu likmju kāpuma. Spiediena punkti uz rentabilitāti iekļāva iespējamo vērtības mazināšanās pieaugumu un nepieciešamību veikt novērtējuma korekcijas, augstākus darbības izdevumus, finansējuma izmaksu pieaugumu, lejupvērstu spiedienu uz maksu un komisiju ienākumiem, kā arī nepietiekami ilgtspējīgus tirdzniecības ieņēmumus. Pirmās pazīmes, kas liecina par pieaugošu spiedienu uz rentabilitāti, bija vērojamas NI, kuras specializējas patēriņa kredītu jomā.

Tāpēc, lai konsolidētu un turpinātu uzlabot 2022. gadā sasniegtos pozitīvos rezultātus, bankām ir jāturpina aktīvi virzīt savus uzņēmējdarbības modeļus un jāfokusē savas stratēģijas uz stabilu, ar risku koriģētu rentabilitātes mērķu sasniegšanu. Uzraudzības iestādes turpināja monitorēt banku uzņēmējdarbības modeļu ilgtspējību, ņemot vērā īstermiņa nenoteiktību un ilgtermiņa strukturālās problēmas.

Lai gan MNI rentabilitāte uzlabojās arī salīdzinājumā ar zemākiem vērtības mazināšanās gadījumiem 2021. gadā, 2022. gada 1. pusgadā dažās valstīs ar negatīviem citiem pamatdarbības ienākumiem bija vērojamas pārmaiņas.

No pirmā acu uzmetiena MNI rentabilitāte uzrādīja atšķirīgu tendenci: 2022. gadā pēc trim ceturkšņiem pašu kapitāla gada rentabilitāte samazinājās līdz 1.3 % (–4.3 % salīdzinājumā ar iepriekšējā gada atbilstošo periodu). Galvenais šī kopējā rezultāta dzinējspēks bija būtisks pārējo tīro pamatdarbības ienākumu kritums, tomēr tas galvenokārt bija saistīts ar notikumiem Vācijā. Šeit bankas piedzīvoja ievērojamus novērtējuma zaudējumus, ko izraisīja procentu likmju kāpums un to ietekme uz vērtspapīru portfeļiem to attiecīgajā grāmatvedības režīmā, kas veicināja uzskaites zaudējumus stingrā "zemākas izmaksas vai tirgus" principa dēļ. Lielākajā daļā valstu MNI faktiski varēja uzlabot savu atdevi salīdzinājumā ar iepriekšējo gadu. Procentu likmju kāpums pozitīvi ietekmēja rentabilitāti atbilstoši vispārējai NI tendencei: gan tīrie procentu ienākumi, gan tīrie komisijas maksu un atlīdzību ienākumi salīdzinājumā ar iepriekšējo gadu palielinājās attiecīgi par 7.2 % un 1.5 % salīdzinājumā ar iepriekšējā gada atbilstošo periodu. Tirdzniecības pasākumos tika fiksēts arī būtisks neto ienākumu pieaugums (+89 % salīdzinājumā ar iepriekšējā gada atbilstošo periodu). Tomēr izmaksu attiecība pret ienākumiem turpināja palielināties un sasniedza 85.6 % (ievērojami augstāku rādītāju salīdzinājumā ar NI), tādējādi atspoguļojot būtisku neto darbības ienākumu pasliktināšanos. Administratīvās izmaksas un nolietojums pieauga kopumā par 3.6 %. Tajā pašā laikā kopējie aktīvi nedaudz palielinājās (par 3.2 % salīdzinājumā ar iepriekšējā gada atbilstošo periodu), ko noteica uzņēmumu un privātpersonu kreditēšanas darījumu pieaugums, vēl vairāk mazinot aktīvu atdevi līdz 0.12 % (iepriekšējā gadā – 0.54 %). Tādējādi uz laiku uzlabojās izredzes gūt pamatienākumus, savukārt augstāki izdevumi radīja risku MNI sektoram, īpaši ņemot vērā pastāvīgās reģionālās atšķirības.

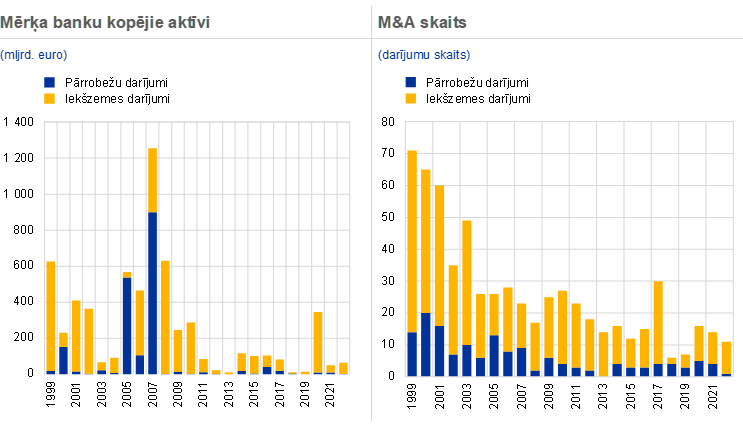

Makroekonomiskās vides pasliktināšanās, ko veicina ģeopolitiskā nenoteiktība un izaugsmes perspektīvu palēnināšanās, līdz šim ir mazinājusi banku centienus turpmāk stiprināt M&A darījumu aktivitāti.

Pēc globālās finanšu krīzes tādu banku skaits, kuras nodarbojas ar apvienošanos un pārņemšanu (M&A), ir bijis neliels. Atbilstoši norisēm pasaulē M&A darījumu vērtība, kas ir izteikta ar M&A mērķa sabiedrību kopējiem aktīviem, laikposmā no desmitgades pirms krīzes līdz 2008. gadam samazinājās par aptuveni divām trešdaļām, savukārt kopējais darījumu skaita samazinājums nebija tik straujš.

Šķiet, nesen, 2020. un 2021. gadā, M&A darījumi ieguva noteiktu dinamiku, bankām aktīvāk iesaistoties mērķorientētā konsolidācijā uzņēmējdarbības virzienu līmenī, piemēram, līzinga, faktūrkreditēšanas, ieguldījumu pārvaldības, turētājbankas vai vērtspapīru pakalpojumu jomā. Vairāki no šiem uzņēmējdarbības virzienu pārņemšanas darījumiem iekļāva arī pārrobežu elementus. 2022. gadā makroekonomiskās vides pasliktināšanās, ko veicināja ģeopolitiskā nenoteiktība un izaugsmes perspektīvu palēnināšanās, kas līdz šim ir mazinājusi banku centienus turpmāk stiprināt M&A darījumu aktivitāti.

Tāpat kā iepriekš, pilnvērtīgi banku M&A darījumi joprojām pārsvarā notiek vietējā līmenī, un tie iekļauj mazākus mērķus. Tomēr dažiem mērķorientētākiem darījumiem bija pārrobežu raksturs, un tādējādi tie arī veicināja finanšu integrāciju ES. Vēl viens veids, kā īstenot pārrobežu integrāciju, būtu bankām pārskatīt savas pārrobežu organizatoriskās struktūras.

10. attēls

Mērķa banku kopējie aktīvi un M&A darījumu skaits euro zonā

Avots: ECB aprēķini, pamatojoties uz Dealogic un Orbis BankFocus.

Piezīmes. Izlasē ir iekļauti M&A darījumi, kuros ir iesaistītas euro zonas NI un MNI, izņemot dažus privātus darījumus un darījumus starp mazām bankām, par kuriem nav ziņots Dealogic. No izlases izslēgti darījumi saistībā ar banku noregulējumu vai grūtībās nonākušo banku apvienošanos. Darījumi pārskatos atspoguļoti, ievērojot gadu, kad par tiem tika paziņots.

1.2. Uzraudzības prioritātes 2022. gadā

1.2.1. Uzraudzības prioritātes 2022. gadā: ievads

Lai gan sākotnēji galvenā uzmanība tika pievērsta pandēmijas izraisītajām ievainojamībām, kā arī citiem jauniem riskiem, 2022. gadā ECB banku uzraudzība arī paplašināja savu prioritāšu loku, iekļaujot riskus, ko rada strauji mainīgā makroekonomiskā vide.

2022. gadā ECB banku uzraudzība koncentrēja savus uzraudzības centienus uz trim dažādām prioritārajām jomām, lai nodrošinātu, ka, pirmkārt, bankas izkļūst no labā stāvoklī (1. prioritāte); otrkārt, ka tās izmanto iespēju novērst strukturālos trūkumus, izmantojot efektīvas digitalizācijas stratēģijas un uzlabotu pārvaldību (2. prioritāte); un, treškārt, ka tās novērš jaunos riskus, t. sk. klimata pārmaiņu un vides riskus, darījuma partnera kredītriska riskus, IT ārpakalpojumu riskus un kiberriskus (3. prioritāte). 2022. gadā tika veiktas vairākas uzraudzības darbības, kas ir paredzētas šo problēmu risināšanai, aptverot plašu banku loku un ņemot vērā uz risku balstītu pieeju. ECB banku uzraudzība arī demonstrēja elastību, pielāgojot savu plānoto darbību apjomu, laiku un intensitāti, lai novērstu jaunos riskus, ko izraisījis Krievijas karš Ukrainā, t. sk. augsta inflācija un tai sekojošā monetārās politikas reakcija.

1.2.1.1. Kredītriska pārvaldības ietvari un riska darījumi ar mazāk aizsargātām nozarēm, t. sk. nekustamā īpašuma nozari

Efektīvas kredītriska pārvaldības sistēmas var palīdzēt bankām agrīni identificēt grūtībās nonākušos aizņēmējus un nozares.

Pozitīvi vērtējams tas, ka 2022. gada 1. pusgadā turpināja uzlaboties banku aktīvu kvalitāte, stabili samazinoties INK apjomam, līdz 3. ceturkšņa beigām tikai nedaudz palielinoties MVU un patērētāju portfeļiem. Šīs pozitīvās aktīvu kvalitātes tendences ir ļoti vēlamas, jo vairākas mērķorientētas uzraudzības darbības, kas pēdējos gados tika veiktas, lai apkarotu kredītrisku, joprojām dod labumu. Pozitīvas kredītu kvalitātes tendences, piemēram, INK samazināšanās, veicināja nelielu vidējo kredītriska rādītāju uzlabošanos 2022. gada uzraudzības pārbaudes un novērtēšanas procesa (SREP) ciklā. Lai gan ir skaidras pazīmes, kas norāda uz banku centieniem novērst konstatētos trūkumus kredītriska sistēmu un kontroles mehānismu jomā, par ko liecina ar kredītrisku saistīto pasākumu apjoma mazināšanās 2022. gada SREP, progresa temps joprojām ir lēns. Tādējādi 2022. gada SREP kredītriska kontroles rādītāji joprojām bija zemi.

Neraugoties uz šīm pozitīvajām tendencēm, mainīgā kredītriska vide ar stingrākiem finansēšanas nosacījumiem un pieaugošo recesijas risku visā Eiropā, protams, aizkavē progresu. Tam ir bijusi dažāda ietekme uz mājsaimniecībām, uzņēmumiem un valsts iestādēm atkarībā no tādiem faktoriem kā to parādsaistību līmenis vai jutīgums pret makrofinansiālo vidi. Tāpēc līdz šim veiktās uzraudzības darbības un uzraudzības prognozes, kas tika paustas kopš pandēmijas uzliesmojuma, lai novērstu strukturālos trūkumus banku kredītriska pārvaldības sistēmās, joprojām bija svarīgas turpmāko iespējamo problēmu risināšanā.

Tas īpaši attiecas uz aizdevumu izsniegšanu un monitoringu, moratoriju, grūtībās nonākušu aizņēmēju klasificēšanu kā INK un to nodrošināšanas ietvariem, kā arī mazāk aizsargātu nozaru jomu. Lai gan lielākā daļa NI izstrādāja konkrētus korektīvo pasākumu plānus, lai novērstu trūkumus, kuri tika konstatēti 2020. gada decembrī uzsāktās "Dear CEO" iniciatīvas ietvaros[2], daudzi no šiem trūkumiem joprojām nav novērsti. Bija paredzēts, ka šīs nepilnības tiks novērstas, izmantojot kredītriska darba programmu, 2023. gadā un turpmāk. Turklāt 2022. gadā veiktā kredītriska modeļu un tendenču horizontālā analīze atklāja konsekventus pierādījumus par to MNI sektorā.

Pēc straujās cenu korekcijas pandēmijas sākumā apstākļi komerciālā nekustamā īpašuma tirgos joprojām radīja bažas. Tas bija īpaši redzams komerciālā nekustamā īpašuma nozares biroju un mazumtirdzniecības apakšsektoros visā Eiropā, kurus apdraudēja procentu likmju kāpums un būvniecības izmaksu pieaugums. Neraugoties uz pastāvīgām pārvērtēšanas pazīmēm euro zonā, dzīvojamo māju cenas 2022. gada 1. pusgadā pieauga, vēl vairāk palielinot atšķirību starp tām un īres cenām. Kopā ar dzīves dārdzības kāpumu un ar to saistīto reālās darba samaksas mazināšanos tas radīja bažas par strauju INK apjoma pieaugumu, īpaši bankās, kurām ir būtiski mājokļu hipotekāro kredītu darījumi ar mainīgām procentu likmēm.

Lai noskaidrotu banku gatavību risināt ar komerciālā nekustamā īpašuma tirgus pasliktināšanos saistītās problēmas un saskaņā ar Eiropas Sistēmisko risku kolēģijas Ieteikumu par ievainojamībām komerciālā nekustamā īpašuma sektorā Eiropas Ekonomikas zonā, ECB banku uzraudzība veica komerciālā nekustamā īpašuma sektora mērķpārbaudi, galveno uzmanību pievēršot biroju un mazumtirdzniecības apakšsektoriem. Sākotnējā datu vākšanas posmā tika vākti ad hoc dati, lai analizētu šo apakšsektoru riska profilu un būtiskumu, un tajā tika iekļautas 32 bankas, bet turpmākajā padziļinātajā kvalitatīvajā posmā izlase tika sašaurināta līdz 15 bankām. Galvenās problēmas, kas tika konstatētas šajā uzdevumā, bija saistītas ar banku kredītriska pārvaldības sistēmu efektivitāti. Saistībā ar to lielākajā daļā banku tika konstatēti trūkumi attiecībā uz aizdevuma izsniegšanas brīdī veikto kredītņēmēja spējas atmaksāt kredītu novērtējumu, īpaši ņemot vērā sarežģītāku vidi, ko raksturo pieaugošās finansēšanas izmaksas un stagnējošie ienākumi no izīrēšanas. Turklāt par jomu, kurā ir nepieciešami uzlabojumi, tika atzīta arī spēja identificēt jaunos riskus, galvenokārt tāpēc, ka dažu banku sistēmās nebija pietiekami ņemts vērā uz nākotni vērstais risks un dažos gadījumos arī pārāk lielā mērā tika izmantoti manuālie procesi. Attiecībā uz klimata riska iekļaušanu kredītriska pārvaldībā bankām joprojām trūka nepieciešamo datu, lai pietiekami novērtētu risku, un, lai novērtētu trūkstošos "reālos" datus, bankas lielā mērā paļāvās uz aptuveniem rādītājiem. Pēc tam visām šajā uzdevumā iekļautajām bankām tika sniegti detalizēti konstatējumi un pieprasījumi izstrādāt korektīvo pasākumu plānus, un šajā jautājumā konsekventi iesaistījās Kopējās uzraudzības komandas (KUK).[3]

Līdzīgs novērtējums 2022. gada 2. ceturksnī tika uzsākts arī mājokļu nekustamo īpašumu (MNĪ) nozarē. Galvenā uzmanība tika pievērsta esošo riska darījumu potenciālo risku novērtēšanai, banku specifisko trūkumu novēršanai iekšzemes RRE jauno kreditēšanas darījumu riska pārvaldībā un, visbeidzot, kredītriska pārvaldības trūkumu identificēšanai un korektīvo pasākumu plānu izstrādei. MNĪ sektors tiek uzskatīts par būtisku aktīvu kategoriju nozīmīgo banku bilancēs. Novērtējuma izlasē ir iekļautas 29 bankas, kas veido aptuveni 40 % NI MNĪ riska darījumu. Novērtējuma rezultāti ir gaidāmi 2023. gada 2. ceturksnī, un tie tiks iekļauti 2023. gada SREP uzdevumā.

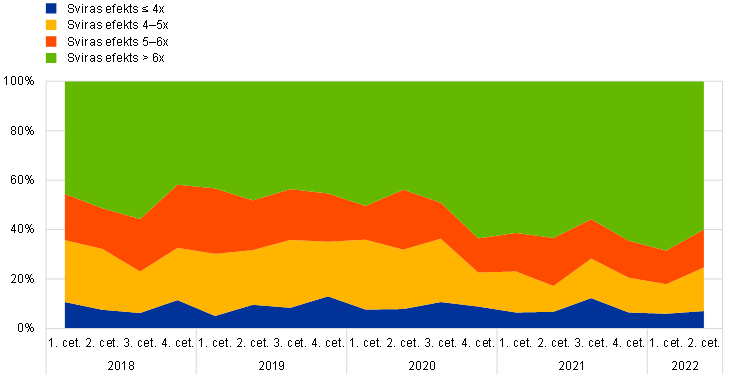

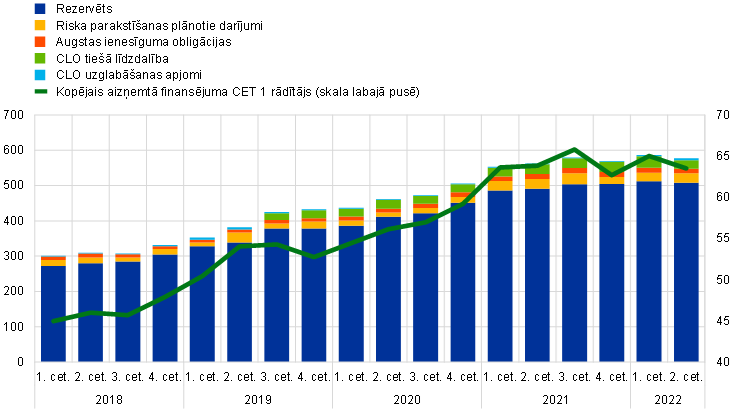

1.2.1.2. Riska darījumi ar aizņemto finansējumu

Pēdējos četros gados tādu kredītu apjoms, kuros izmanto saistību īpatsvara palielināšanu, Eiropas banku uzraudzībā esošo NI[4] turējumā kopumā ir palielinājies par 80 %, vienlaikus palielinoties NI veikto darījumu ar lielu aizņemto līdzekļu īpatsvaru[5] daļai. Šī tendence saglabājās līdz 2022. gada vidum, un tad NI turpināja parakstīties uz jauniem sindicētiem kredītiem. NI riska darījumu vērtības 2022. gada 2. ceturksnī bija tuvu rekordvērtībām, kas tika reģistrētas 2021. gada 4. ceturksnī. Kopš tā laika primārais tirgus zināmā mērā ir sarucis. Lielākie tirgus dalībnieki Eiropā un pasaulē reģistrēja ievērojamus pārdošanai glabāto korporatīvo aizdevumu portfeļu norakstījumus.

11. attēls

Pārmaiņas darījumos ar aizņemtajiem līdzekļiem

Parakstīto apjomu dalījums pēc aizņemtā finansējuma daļas

(daļa no kopējā NI nosacītā apjoma)

Euro zonas banku riska darījumi un to īpatsvars attiecībā pret CET 1 kapitālu, uzraudzīto banku kopējie līmeņi

(kreisā ass: mljrd. euro; labā ass: CET 1 kapitāla procentuālā daļa)

Avoti: ECB banku uzraudzība un ECB aizņemtā finansējuma panelis.

Piezīmes. Dati attiecas tikai uz to VUM iekļauto banku izlasi, kurām ir lielākie aizņemtā finansējuma portfeļi. CLO – nodrošināto aizdevumu saistības (collateralised loan obligations).

Tā kā pandēmijas laikā bija arī bažas par pieaugošu risku uzņemšanos aizņemtā finansējuma segmentā, 2022. gada martā ECB nolēma nosūtīt NI izpilddirektoriem vēstuli "Dear CEO" par darījumiem ar aizņemtajiem līdzekļiem. Vēstules mērķis bija sīkāk izskaidrot ECB gaidas attiecībā uz vēlmi uzņemties risku darījumos ar aizņemtajiem līdzekļiem un faktiski operacionalizēt ECB ieteikumus attiecībā uz darījumiem ar aizņemtajiem līdzekļiem, kas tika publicēti 2017. gadā.

Atbildes uz vēstuli apstiprināja to, ka ir būtiski trūkumi gan banku vispārējās vēlmes uzņemties risku ietvaru noturībā, gan to tirgus riska pārvaldībā. Pašlaik KUK cieši sadarbojas ar atsevišķām bankām, lai apspriestu, kā tās var efektīvi novērst konstatētos trūkumus un izpildīt gaidītās prasības.

ECB jau ir sākusi piemērot kapitāla prasības dažām bankām, kurās ar aizņemto līdzekļu kreditēšanu saistītie riski tika uzskatīti par pārmērīgi augstiem vai nu ļoti augsta riska darījumu līmeņa, vai riska pārvaldības prakses trūkumu, vai arī abu faktoru dēļ. 2023. gadā ECB turpinās piemērot nepieciešamos kapitāla maksājumus, izmantojot SREP uzdevumu. Šie maksājumi atspoguļo banku nepietiekamo progresu iepriekš minētajos norādījumos noteikto prasību izpildē un tiks piemēroti tikai tik ilgi, kamēr saglabāsies konstatētie trūkumi.

1.2.1.3. Darījumu partnera kredītrisks

Pieaugot tirgus, ekonomiskajai un ģeopolitiskajai nenoteiktībai, ECB banku uzraudzība pastiprināti pievērsa savu uzmanību banku darījumu partneru riska pārvaldības iespējām.

Līdz 2022. gadam valdošā zemo procentu likmju vide veicināja daudzu veidu ieguldītāju peļņas meklēšanas stratēģijas. Tādējādi dažas bankas palielināja kapitāla tirgus pakalpojumu apjomu, ko tās sniedza riskantākiem un mazāk caurredzamiem darījuma partneriem, bieži vien nebanku finanšu iestādēm, t. sk. izmantojot ievērojamu aizņemto līdzekļu apjomu.

Kopā ar vairāku tirgu svārstīguma (piemēram, enerģijas un procentu likmju) pieaugumu, kā arī monetāro un finanšu nosacījumu normalizēšanos 2022. gadā, būtiskā ietekme, ko 2021. gadā uz dažām bankām iepriekš atstāja darījuma partneru (piemēram, riska ieguldījumu fondu un ģimenes biroju) bankroti, vērsa uzmanību uz riskiem, kas izriet no vājas pārvaldības vai neatbilstošas trešo personu riska pārvaldības prakses.

Ņemot to vērā un saskaņā ar savām uzraudzības prioritātēm, ECB banku uzraudzība veica vairākus pasākumus, lai nepieļautu iespējamos riskus šajā jomā. Pirmkārt, 2022. gada augustā ECB savā Uzraudzības informatīvajā biļetenā publicēja rakstu, kurā izklāstīja savas uzraudzības gaidas attiecībā uz galvenajiem brokeru pakalpojumiem. Otrkārt, no 2022. gada aprīļa līdz oktobrim ECB veica horizontālo mērķpārbaudi, koncentrējoties uz darījuma partnera kredītriska pārvaldību un riska pārvaldību plašākā to banku izlasē, kuras ir aktīvi iesaistītas atvasināto instrumentu un vērtspapīru finansēšanas darījumos, iekļaujot gan nebanku finanšu iestādes, gan nefinanšu darījuma partnerus. Treškārt, tika veiktas atsevišķu iestāžu pārbaudes klātienē.

Kopumā, lai gan bankas ir guvušas panākumus darījuma partnera kredītriska identificēšanā, mērīšanā un kontrolē, joprojām ir vairāki būtiski trūkumi tādās galvenajās jomās kā padziļināta pārbaude, vēlmes uzņemties risku definēšana, stresa testi, riska mazināšana un saistību neizpildes pārvaldība, ņemot vērā gan uzraudzības iestāžu prasības, gan nozarē novēroto labo praksi. Raugoties nākotnē, 2023. gadā KUK turpinās sadarboties ar bankām, lai novērstu trūkumus tajās jomās, kuras ir identificētas kā būtiskākas.

1.2.1.4. Jutība pret procentu likmju un kredītriska starpības riskiem

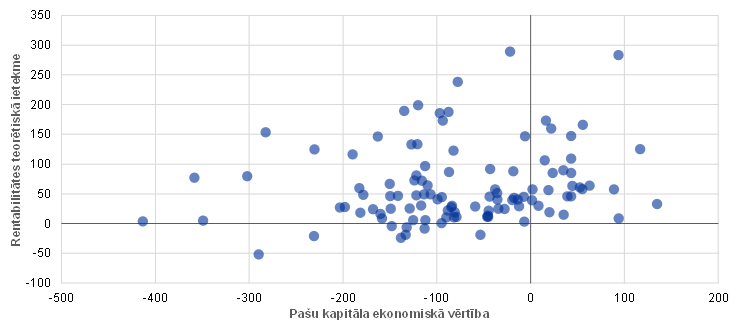

Lielākā daļa banku guva peļņu no procentu likmju paaugstināšanas, taču ir nepieciešami uzlabojumi riska pārvaldībā.

2022. gadā ECB veica procentu likmju un kredītriska starpības riska pārvaldības prakses pārskatīšanu šiem riskiem īpaši pakļauto NI izlasei. Lielākajai daļai banku augšupvērsts 200 bāzes punktu procentu likmju šoks (12. attēls) pozitīvi ietekmētu rentabilitāti pat saskaņā ar bāzes scenāriju, kas paredz tautsaimniecības lejupslīdi, – piemēram, tādu, kāda iekļauta ECB speciālistu makroekonomiskajās prognozēs. Attiecībā uz iespējamu uzkrājumu palielinājumu, kas atspoguļo aizņēmēju grūtības, ECB jaunākās analīzes liecina, ka negatīvā ietekme uz kapitāla pietiekamību kopumā joprojām būtu samērā neliela pat tad, ja satricinājums sasniegtu 300 bāzes punktu.

Neatkarīgi no piemērojamajiem prudenciālajiem un grāmatvedības režīmiem bankām ir jāņem vērā, ka likmju kāpums parasti negatīvi ietekmē pašu kapitāla ekonomisko vērtību. Bankām būtu jāievieš saprātīga un piesardzīga aktīvu un saistību pārvaldības modelēšanas prakse, lai, mainoties procentu likmju režīmiem, atspoguļotu patērētāju vēlmju un uzvedības pārmaiņas. Tām arī rūpīgi jāmonitorē riski, kas rodas no riska ierobežošanas atvasinātajiem instrumentiem.

Kredītriska starpības risks ir atbilstoši jāmēra un jāpārvalda, t. sk. attiecībā uz valsts parāda vērtspapīriem un citiem instrumentiem, kas ir uzskaitīti amortizētajā vērtībā. Īpaši iekšējo stresa testu kalibrēšanai būtu jāatspoguļo vēsturisko stresa epizožu smagums.

Procentu likmju un kredītriska starpības riskiem var būt būtiska ietekme arī uz MNI.

Iepriekšminētie apsvērumi attiecas arī uz MNI, kuriem procentu likmju un kredītriska starpības risks var būt ļoti būtisks. Pēkšņās procentu likmju maiņas konkrētā ietekme bija atkarīga ne tikai no atvērtā riska pozīcijas, bet arī no piemērojamās nacionālās grāmatvedības sistēmas. Dažas bankas sajuta ietekmi no būtiskas to vērtspapīru portfeļu novērtējuma korekcijas, kas bija jāatspoguļo peļņas un zaudējumu pārskatos, tādējādi mazinot noteikto kapitālu. Vidējā termiņā ietekme uz rentabilitāti un kapitālu būs atkarīga no lēmuma pārdot vērtspapīrus vai turēt tos līdz dzēšanas termiņam un, protams, no turpmākajām procentu likmju pārmaiņām.

12. attēls

Procentu likmju pieauguma par 200 bāzes punktiem ietekme uz nozīmīgajām iestādēm

Rentabilitātes un pašu kapitāla ekonomiskās vērtības teorētiskā ietekme uz CET 1 rādītāju

(bāzes punkti)

Avoti: ECB aprēķini un īstermiņa izpildes dati 2022. gada 30. jūnijā.

2. ielikums

Pēcpārbaude saistībā ar Brexit: dokumentu kartēšanas pārskata rezultāts

Brexit banku integrēšana Eiropas banku uzraudzībā

Šī projekta galvenais virsmērķis bija nodrošināt, lai visās nozīmīgajās iestādēs būtu piesardzīga un stabila riska pārvaldības sistēma, kā arī vietējā klātbūtne, kas nodrošina efektīvu uzraudzību, samērīgu ar risku, ko tās uzņemas.

2021. gada 1. janvārī Apvienotā Karaliste pameta vienoto Eiropas tirgu. No ES skatpunkta Apvienotā Karaliste tagad ir trešā valsts. Apvienotajā Karalistē bāzētās bankas, kas vēlas sniegt pakalpojumus ES, vairs nevar to darīt, izmantojot atļauju piešķiršanu, t. i., bankas tiesības apkalpot klientus visā ES no kādas tās dalībvalsts, vai nu brīvi sniedzot pakalpojumus, vai izveidojot vietējās filiāles ar atvieglotiem noteikumiem.

Nodaļu kartēšana, citiem vārdiem sakot, uzskaites un riska pārvaldības prakses pārskatīšana tirdzniecības nodaļās, kuras aktīvi uztur tirgu un veic finanšu līdzekļu pārvaldību un atvasināto instrumentu vērtības korekcijas, ir vērstas uz to, lai nodrošinātu, ka trešo valstu meitasuzņēmumiem ir atbilstoša pārvaldība un darbojas riska pārvaldības pasākumi, kā arī tās nedarbojas kā tukšas čaulas. Pārbaude tika uzsākta, jo ECB banku uzraudzība konstatēja, ka: 1) bankas nebija pietiekoši nodrošinājušas atbilstošu vietējo tirdzniecības klātbūtni un riska pārvaldības spējas savās jaunizveidotajās struktūrvienībās euro zonā; un 2) bankām bija nepieciešami skaidrāki norādījumi, lai pienācīgi īstenotu ar kopīgajām uzraudzības komandām iepriekš saskaņotos mērķa darbības modeļus. Saistībā ar to ECB banku uzraudzība cieši sadarbojās ar citām uzraudzības iestādēm, īpaši ar Apvienotās Karalistes uzraudzības iestādēm, lai nodrošinātu, ka visas iesaistītās puses pienācīgi izprot tās uzraudzības politikas pamatojumu.

ECB kā euro zonas uzraudzības iestādes pienākums ir aizsargāt noguldītājus un citus vietējo juridisko struktūru kreditorus, novērst banku pakalpojumu sniegšanas traucējumus un nodrošināt plašāku finanšu stabilitāti tās jurisdikcijā esošajā teritorijā. Šajā kontekstā ļoti reālas bažas rada "tukšās čaulas" struktūras ‒ juridiskas personas, kas atrodas euro zonā un iegrāmato riska darījumus attālināti ar savu mātesuzņēmumu vai iegrāmato tos vietējā līmenī, bet pilnībā paļaujas uz riska pārvaldības centriem un finanšu infrastruktūru, kas atrodas trešās valstīs, bieži vien izmantojot savstarpējus spoguļdarījumus un riska ierobežojumus, pārceļot risku uz savu mātesuzņēmumu.

Pirmkārt, šīs struktūras ir pakļautas paaugstinātam darbības un darījuma partnera riskam attiecībā pret to mātesuzņēmumu. Finansiāla stresa vai saistību nepildīšanas gadījumā mātesuzņēmuma līmenī vietējai struktūrai var palikt lielas nenodrošinātas pozīcijas un ierobežota piekļuve vai nav piekļuves personālam un infrastruktūrai, kas ir nepieciešami to sekmīgai likvidēšanai. Tas savukārt mazina gan vietējās struktūras atveseļošanās spēju smaga stresa laikā, gan – attiecīgajā gadījumā – tās maksātspēju. Tas īpaši attiecas uz trešajām valstīm, kur finansiāla stresa epizodēs daudzo iesaistīto struktūru un ieinteresēto personu atšķirīgās intereses var izraisīt līdzekļu mazināšanos un norobežošanos. Otrkārt, pat parastā laikā riska pārvaldības resursu un infrastruktūras atrašanās ārzonā var kavēt bankas spēju identificēt, izmērīt un monitorēt risku, kā arī var padarīt pārvaldību un lēmumu pieņemšanu mazāk caurredzamu. Treškārt, riska un ieņēmumu pārdalīšana trešo valstu saistītajiem uzņēmumiem var pasliktināt vietējo banku pārvaldības stimulu struktūru.

Pārbaudes pirmajā posmā, kas tika uzsākta septiņās iestādēs un saistītajās ieguldījumu sabiedrībās, tika konstatēts, ka ienākošās bankas vēl nav saglabājušas pilnīgu kontroli pār savām bilancēm, kā ECB 2018. gadā to paredzēja uzraudzības gaidas. Aptuveni 70 % novērtēto tirdzniecības vietu joprojām izmantoja kompensācijas rezervēšanas modeli, un aptuveni 20 % tika organizēti kā sadalīti biroji, tādējādi euro zonas juridiskās personas ietvaros tika izveidots primārās tirdzniecības nodaļas dublikāts, kas atrodas ārzonā, lai daļu riska vadītu tur.

Uzraudzības pārbaude, ko ECB veica, reaģējot uz šiem konstatējumiem, balstījās tikai uz risku, un tajā tika izmantota samērīga pieeja, pamatojoties uz būtiskumu. Pamatojoties uz vienotu riska rādītāju kopumu, tika identificētas 56 tirdzniecības vietas, kurām ir nepieciešama uzraudzības darbība. Pēc šī būtiskuma novērtējuma un sadarbības ar uzraudzītajām iestādēm 2022. gadā ECB izdos individuālus saistošus lēmumus, kuros var prasīt, lai ienākošās bankas: 1) ieceļ nodaļas vadītāju euro zonas juridiskajā personā ar skaidri definētu pakļautību un ar šīs juridiskās personas darbības rezultātiem saistītu atlīdzības struktūru; 2) nodrošina, ka nodaļai ir atbilstoša infrastruktūra un tirgotāju skaits un amats, lai pārvaldītu risku vietējā līmenī; 3) izveido stabilu pārvaldības un iekšējās kontroles sistēmu attiecībā uz attālinātās rezervēšanas praksi ar mātesuzņēmumiem un 4) nodrošina ierobežotu paļaušanos uz riska ierobežošanu grupas iekšienē.

Tirdzniecības vietu un ar tām saistīto risku pārskatīšana nenozīmē pārbaudes beigas ienākošo banku pēc Brexit darbības modeļu uzraudzībai. Joprojām tiek izmeklētas kredītriska maiņas metodes, mātesuzņēmumu sniegtais likviditātes un finansējuma atbalsts un iekšējo modeļu apstiprināšana.

1.2.2. Uzņēmējdarbības modeļu ilgtspējība un pārvaldība

1.2.2.1. Banku digitālās transformācijas stratēģijas

Viena no uzraudzības prioritātēm 2022.–2024. gadā bija risināt problēmas, ko bankām rada digitālā transformācija.

Banku vadības struktūras galvenokārt ir atbildīgas par digitālās transformācijas stratēģisko mērķu noteikšanu un novatorisku tehnoloģiju izmantošanu. ECB banku uzraudzības mērķis bija novērtēt banku spējas izstrādāt un ieviest digitālās stratēģijas, kas ir piemērotas, lai stiprinātu to uzņēmējdarbības modeļa ilgtspēju un apdomīgi risinātu saistītos riskus. Uzraudzības izpratnes uzlabošana par tirgus norisēm un sekošana līdzi strauji mainīgās tehnoloģiju vides ietekmei arī joprojām bija prioritāte.

Aptaujā par digitalizāciju tika apkopota informācija, kas līdz šim nebija konsekventi pieejama visās NI; rezultāti būs noderīgi dažādām uzraudzības darbībām.

Tāpēc ECB banku uzraudzība veica nozīmīgus pasākumus, lai risinātu šos jautājumus 2022. gadā. Pēc augsta līmeņa dialoga ar dažiem vadošajiem tirgus partneriem (kā daļas no tirgus izpētes iniciatīvas), lai izprastu tirgus tendences, visas NI tika aicinātas atbildēt uz aptaujas jautājumiem par digitālo pārveidi un fintech izmantošanu. Šajā aptaujā tika apkopota informācija, kas iepriekš nebija konsekventi pieejama visās NI, un dažas valsts kompetentās iestādes (VKI) izmantoja aptauju arī dažām savām MNI.

Pārskats par aptaujā gūtajiem galvenajiem secinājumiem ir iekļauts 2023. gada februāra Uzraudzības biļetenā, pievienota arī saite uz apkopotajiem secinājumiem. Kopumā aptaujas rezultāti apstiprināja, ka bankas arvien vairāk izmanto digitalizāciju un novatoriskas tehnoloģijas, tādējādi mainot veidu, kā tiek sniegti finanšu pakalpojumi un produkti. Bankas uzskata, ka tie ir būtiski elementi tirgus daļu saglabāšanai un rentabilitātes palielināšanai. Lai sasniegtu savus digitālās transformācijas stratēģijas mērķus, bankas mēdz paļauties uz ārpakalpojumiem un ārējām partnerībām konkurences apstākļos, lai piesaistītu, saglabātu un attīstītu IT un digitālās zināšanas. Tomēr, bankām padarot pieejamu savu IT infrastruktūru, tās saskaras ar paaugstinātiem riskiem saistībā ar atkarību no trešām personām un kiberdrošību. Šie riski ir jāturpina monitorēt, un tie ir jāņem vērā banku pārvaldībā un riska uzņemšanās regulējumā.

Tomēr atbildes ir neviendabīgas, jo, šķiet, nav vienotas izpratnes par to, ko īsti nozīmē digitālā transformācija, ‒ tā joprojām ir ļoti vispārīga koncepcija, kas attiecas uz uzņēmējdarbības modeļiem, procesiem un kultūras pārmaiņām, kuras veicina tehnoloģijas. Tāpēc turpmākajos gados šajā jomā ir jāveic turpmākas izmeklēšanas un pārbaudes.

Aptaujas kopējais rezultāts būs nozīmīgs, lai: 1) izstrādātu norādījumus uzraugiem banku risku un labākās prakses novērtēšanai; 2) identificētu riskus uzraudzītajās struktūrās vai tehnoloģiju izmantošanas gadījumus, kuriem ir nepieciešama turpmāka mērķpārbaude, un 3) potenciāli noteiktu turpmākās uzraudzības gaidas. Tas būs svarīgi arī SREP metodoloģijas veidošanai attiecībā uz uzņēmējdarbības modeļiem un pārvaldību, kas ir jauno tehnoloģiju izmantošanas pamatā.

ECB banku uzraudzība arī turpināja aktīvi veidot Eiropas un starptautisko nākotnes digitalizācijas regulējumu, turpinot sadarboties ar Eiropas uzraudzības iestādēm un starptautiskajām standartizācijas institūcijām, lai regulētu dažādus aspektus saistībā ar digitalizāciju un jauninājumiem finanšu sektorā. Turklāt ECB banku uzraudzība turpināja piedalīties diskusijās par regulējuma tvērumu un tiesību aktu priekšlikumiem, kas ir iesniegti saistībā ar ES digitālo finanšu stratēģiju, piemēram, Regulu par kriptoaktīvu tirgiem[6], Digitālās darbības noturības aktu[7] un Likumu par mākslīgo intelektu[8].

1.2.2.2. Nepilnības vadības struktūru vadības spējās

Pareiza pārvaldības kārtība, stingra iekšējā kontrole un uzticami dati ir būtiski, lai veicinātu adekvātu lēmumu pieņemšanu un mazinātu pārmērīga riska uzņemšanos gan normālos apstākļos, gan krīzes laikā. Neraugoties uz dažu pēdējo gadu laikā banku panākto progresu šajā jomā, uzraugi joprojām konstatē lielu skaitu strukturālu trūkumu iekšējās kontroles funkcijās, vadības struktūru darbībā un riska datu apkopošanas un ziņošanas spējās.

Tāpēc ECB banku uzraudzība ir iesaistījusies vairākos pasākumos, kuru mērķis ir panākt progresu šajā jomā, un īpaši lai stiprinātu iekšējo pārvaldību un stratēģiskās vadības spējas. No 2022. gada līdz 2024. gadam šie pasākumi iekļaus mērķpārbaudes bankās, kurās ir trūkumi to vadības struktūru sastāvā un darbībā, pārbaudes klātienē, mērķorientētus uz risku balstītus atbilstības un piemērotības (pār)novērtējumus, pieejas izstrādi, lai atspoguļotu daudzveidību atbilstības un piemērotības novērtējumos, un 2016. gada uzraudzības paziņojuma atjaunināšanu[9], kā arī datu vākšanu.

2022. gadā ECB banku uzraudzība pabeidza datu vākšanu par banku vadības struktūru sastāvu un funkcijām. Tika atklāts, ka banku valdēs pieaug formālās neatkarības līmenis, taču vairākos gadījumos to varētu vēl vairāk uzlabot. Turklāt tika atklāts, ka daudzveidību gan dzimumu, gan zināšanu (īpaši tādās jomās kā IT) ziņā, kas jau sen ir atzīta par izšķirīgu efektīvai pārvaldībai, vēl varētu uzlabot. Vajadzība pēc labākas pēctecības plānošanas politikas valdēm bija vēl viena joma, kas ir jāattīsta. ECB banku uzraudzība, ņemot vērā šos konstatējumus 2022. gada SREP kontekstā, pieprasīja bankām, kurām joprojām nebija daudzveidības politikas vai daudzveidības mērķu, ieviest šādas sistēmas. Saistībā ar to bankām paziņotās uzraudzības gaidas skaidri norādīja, ka mērķorientētās politikās ir jāiekļauj proporcijas attiecībā uz nepietiekami pārstāvēto dzimumu banku vadības struktūras līmenī un vairākas dimensijas – piemēram, vecums, dzimums, ģeogrāfiskā izcelsme, kā arī attiecīgi izglītība un profesionālā kvalifikācija. KUK seko līdzi tam, kā bankas īsteno šādu regulējumu, kas ir daļa no to pastāvīgajām uzraudzības darbībām.

Pārvaldības kārtība ir svarīga visām bankām neatkarīgi no to lieluma. Šā iemesla dēļ ECB banku uzraudzība 2021.–2022. gadā veica arī tematisku pārbaudi par MNI pārvaldības kārtību[10], izmantojot datus no izlases ar vairāk nekā 200 MNI 21 iesaistītajā valstī. Rezultāti atklāja vairākas MNI nepilnības un uzsvēra nepārtrauktu uzlabojumu nozīmi, ko veicina pastāvīgs dialogs starp uzraugiem visos līmeņos. ECB banku uzraudzība un valstu uzraudzības iestādes turpina veicināt Eiropas uzraudzības gaidu un iekšējās pārvaldības standartu lielāku saskaņošanu, novēršot visas konstatētās nepilnības.

1.2.3. Jaunie riski

1.2.3.1. IT un kiberrisks

IT un kiberrisks joprojām bija galvenais riska virzītājspēks banku nozarē 2022. gadā.

Neņemot vērā Krievijas karu Ukrainā, ECB ziņoto kiberincidentu skaits 2022. gada pirmajos trijos ceturkšņos saglabājās relatīvi stabils, salīdzinot ar 2021. gada attiecīgo periodu.

ECB banku uzraudzība 2022. gadā veica vairākus neklātienes un klātienes uzraudzības pasākumus saistībā ar IT un kiberdrošības riskiem, iegūstot šādus secinājumus: pirmkārt, bankām joprojām bija nepieciešami uzlabojumi attiecībā uz kiberdrošības pamata pasākumu ieviešanu ‒ aptuveni puse nopietno konstatējumu tika atklāta 2022. gadā veiktajās IT risku pārbaudēs uz vietas, un tie koncentrējās IT drošības un kiberdrošības risku jomā. Otrkārt, pēc dažiem stabila pieauguma gadiem paļaušanās uz nolietotām sistēmām stabilizējās, turklāt ļoti augstā līmenī. Treškārt, datu kvalitātes pārvaldība joprojām bija vismazāk pilnveidotā riska kontroles joma, un dažas no galvenajām kontroles procedūrām vairākās bankās vēl nebija pilnībā ieviestas. Ceturtkārt, ļoti būtiski palielinājās IT vidi ietekmējošo kritisko projektu skaits, kas skaidri norāda uz to, ka IT norisēm un IT projektiem nepieciešamas atbilstošas pārvaldības procedūras.

Turklāt 2022. gadā pirmo reizi ECB banku uzraudzība varēja apkopot visu NI ārpakalpojumu reģistrus. Informācijas sākotnējā analīze apstiprināja šīs tēmas lielo nozīmi: bankas ziņoja par aptuveni 60 000 aktīvu ārpakalpojumu līgumu, un puse no tiem ir par kritiskajām funkcijām. Lai gan aptuveni 40 % visu šādu līgumu ir saistīti ar IKT pakalpojumiem, bankas izmanto ārpakalpojumus visu veidu kritiski svarīgu funkciju veikšanai, t. sk. iekšējai kontrolei, klientu apkalpošanai un administratīvajiem pakalpojumiem, maksājumu pakalpojumiem un naudas pārvaldībai.

Apkopotā informācija par atkarību no trešajām personām arī ļāva identificēt dažus jaunus riskus un problēmas, kas bija pienācīgi jāpārvalda, t. sk. vairāku grūti aizstājamu kritiski svarīgu pakalpojumu sniedzēju esamību, būtisku banku operacionālo atkarību no uzņēmumiem no valstīm, kas nav ES dalībvalstis, un to sniegtajiem pakalpojumiem, kā arī ievērojamu skaitu līgumu, kas joprojām nebija pilnībā saskaņoti ne ar EBI pamatnostādnēm, ne ar ECB uzraudzības gaidām šajā jomā.

2022. gadā ECB banku uzraudzība sniedza ieguldījumu arī starptautisko darba grupu darbībā IT un kiberriska jomā, t. sk. EBI, Bāzeles Banku uzraudzības komitejas un Finanšu stabilitātes padomes vadītajās darba grupās, kā arī darbā saistībā ar jaunajiem regulatīvajiem priekšlikumiem, piemēram, Digitālās darbības noturības aktu[11].

Kopumā šīs norises liecina, ka bankām ir jāturpina uzlabot savu darbības noturības sistēmu, lai nodrošinātu atbilstošu darbības nepārtrauktību, t. sk. to kritisko pakalpojumu nepārtrauktību, arvien sarežģītākā vidē, kā arī pielāgotos jaunajām un gaidāmajām normatīvajām prasībām.

1.2.3.2. Klimata pārmaiņu un vides riski

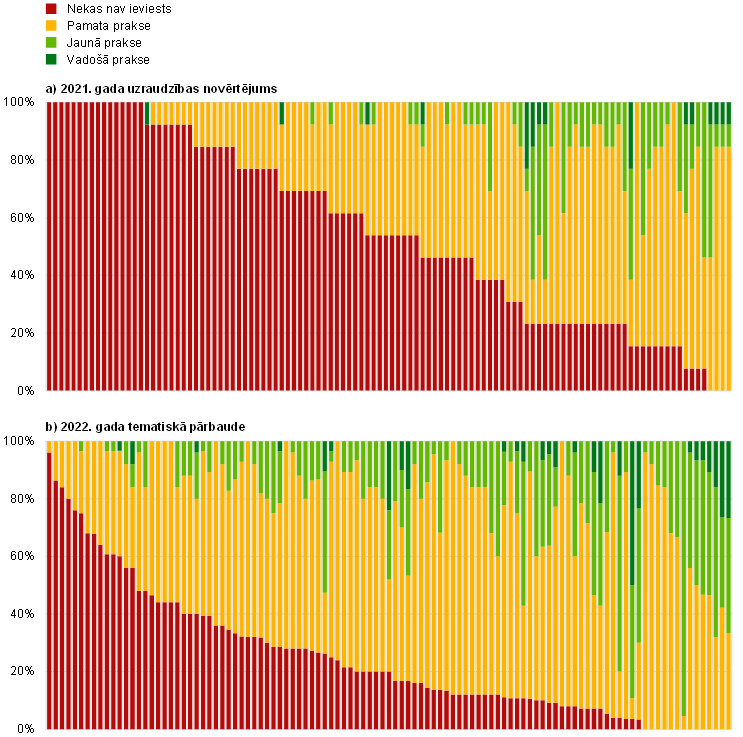

Pēc tam, kad 2020. gada novembrī tika publicēti ECB norādījumi par klimata pārmaiņu un vides riskiem, ECB uzsāka virkni uzraudzības pasākumu, lai novērtētu banku spējas pārvaldīt klimata pārmaiņu un vides (C&E) riskus un saskaņotu to praksi ar uzraudzības gaidām. Pēc banku pašu novērtējuma un īstenošanas plānu pārskatīšanas 2021. gadā ECB veica tematisku pārskatu 2022. gadā. 2022. gada tematiskajā pārskatā ECB novērtēja iestāžu galveno politiku un procedūru pamatotību un visaptverošo raksturu, kā arī to spēju efektīvi vadīt savu C&E riska stratēģiju un riska profilu.

Pārbaude tika veikta vienlaikus ar pirmo klimata pārmaiņu riska uzraudzības stresa testu (sk. 3 ielikumu) un papildināta ar komerciālā nekustamā īpašuma mērķpārbaudi un specializētām klātienes pārbaudēm. Tematisko pārbaudi veica ECB un 21 VKI, un tā aptvēra 107 NI un 79 MNI.

Vairāk nekā pusei banku tika paustas būtiskas bažas par to spēju efektīvi īstenot savas stratēģijas un procesus.

Tematiskā pārbaude parādīja[12] pirmkārt, ka lielākā daļa iestāžu ir izstrādājušas institucionālo struktūru, lai risinātu C&E riskus, un pēdējā gada laikā ir acīmredzami palielinājušas savu kapacitāti (13. attēls). Turklāt pieauga šo risku būtiskuma atzīšana, un dažādās iestādēs tika izmantots plašs labās prakses piemēru kopums. ECB publicēja labās prakses piemēru krājumu īpašā apkopojumā[13], lai atbildētu uz banku sektora lūgumu sniegt plašāku ieskatu labās prakses piemēros un parādītu, ka ir iespējams straujš progress. Neraugoties uz minēto, praktiski visām iestādēm bija jāpieliek plašākas un noturīgas pūles, lai saskaņotu savu praksi ar uzraudzības gaidām. Kopumā izmantotajām pieejām joprojām trūka metodoloģiskas detalizētības, precīzas informācijas par C&E risku izmantošanas un/vai portfeļa un riska profila atbilstošas aktīvas pārvaldības. Īpaši jāatzīmē, ka 96 % iestāžu tika atklāti "aklie plankumi" C&E risku identificēšanā, un vairāk nekā pusei iestāžu tika paustas nopietnas bažas par to spēju efektīvi īstenot savas stratēģijas un procesus.

Turklāt 2022. gada martā ECB publicēja atjauninātu novērtējumu par progresu, ko bankas ir panākušas C&E risku atklāšanā, kā izklāstīts ECB 2020. gada novembra norādījumos. Lai gan kopš ECB pirmā novērtējuma 2020. gada beigās bija veikti uzlabojumi, neviena banka pilnībā neatbilda uzraudzības gaidām. Salīdzinot ar 2020. gadu, vairāk banku tagad varēja atklāt nozīmīgu informāciju par C&E riskiem. Tomēr kopējais caurredzamības līmenis joprojām bija nepietiekams. Aptuveni 75 % banku neatklāja, vai C&E riski būtiski ietekmē to riska profilu, lai gan aptuveni puse no bankām, kas to neizdarīja, norādīja ECB, ka tās uzskata sevi par pakļautām šādiem riskiem. Gandrīz 60 % izlasē iekļauto banku neaprakstīja, kā pārejas risks vai fiziskais risks varētu ietekmēt to stratēģiju. ECB nosūtīja bankām individuālas atgriezeniskās saites vēstules, skaidrojot to galvenos trūkumus un sagaidot, ka tās rīkosies izlēmīgi. Tas tika darīts arī tādēļ, lai palīdzētu bankām sagatavoties jaunajām regulatīvajām prasībām, piemēram, saistošajiem 3. pīlāra informācijas atklāšanas standartiem par vides, sociālajiem un pārvaldības riskiem. 2022. gada beigās ECB atkal sāka pārskatīt banku sniegto informāciju par C&E, un rezultātus ir plānots publicēt 2023. gadā.

Pēc dažādo uzraudzības pasākumu veikšanas ECB nosūtīja individuālas atgriezeniskās saites vēstules visām VUM, nosakot katrai iestādei konkrētus termiņus, lai līdz 2024. gada beigām pakāpeniski izpildītu visas uzraudzības prasības.[14] Termiņi tiks rūpīgi monitorēti un, ja nepieciešams, tiks veikti izpildes pasākumi. ECB jau bija iekļāvusi SREP ar bankām saistītus C&E konstatējumus, par kuriem tā vairāk nekā 30 bankām noteica saistošas kvalitatīva rakstura prasības, kas nelielam skaitam banku ietekmēja to SREP rādītājus un tādējādi netieši ietekmēja 2. pīlāra kapitāla prasības.

13. attēls

2021. un 2022. gada uzraudzības novērtējumu rezultāti

Prakses pilnveidotības līmenis visās uzraudzības prasību jomās (katrā bankā atsevišķi)

(to jomu, kurās tiek sagaidītas uzraudzības prasības, procentuālais īpatsvars)

Avots: "Runāts – darīts. Bankas gatavojas pārvaldīt klimata pārmaiņu un vides degradācijas radītos riskus", ECB, 2022. gada novembris.

Piezīmes. 2021. gada uzraudzības novērtējuma rezultāti tiek uzskatīti par aptuvenu rādītāju, lai norādītu iestāžu prakses pilnveidotības līmeni 2021. gadā. Tā kā 2022. gada tematiskajā pārbaudē tika izmantota atjaunināta novērtējuma metodoloģija, tiešais salīdzinājums ar 2021. gada rezultātiem ir tikai indikatīvs.

3. ielikums

ECB klimata risku stresa tests

2022. gadā ECB veica klimata risku stresa testu (CST) kā daļu no sava ikgadējā uzraudzības stresa testa. Ņemot vērā šī pasākuma novitāti un vajadzību pēc īpašiem datiem un modeļiem klimata pārmaiņu risku analīzei, 2022. gada CST uzskatāms par mācību pasākumu gan bankām, gan uzraudzības iestādēm un par instrumentu, ar ko uzlabot nozares klimata stresa testēšanas spējas. Tādējādi tieša ietekme uz kapitālu netika iegūta, lai gan šī pasākuma kvalitatīva rakstura konstatējumi tika izmantoti uzraudzības pārbaudes un novērtēšanas procesā (SREP).

Pasākuma un scenāriju struktūra

CST sastāvēja no trim moduļiem. 1. modulis bija kvalitatīva rakstura aptaujas anketa, kuras mērķis bija apkopot informāciju par banku iekšējām CST sistēmām, iekļaujot gan tehniskos aspektus, gan ar pārvaldību un procesiem saistītus jautājumus. 2. modulī tika novērtēta banku ienākumu ilgtspēja un to riska darījumi ar uzņēmumiem, kas rada lielas oglekļa emisijas. Bankām tika lūgts ziņot par saviem ienākumiem no 22 visvairāk piesārņojošajām vidi rūpniecības nozarēm un atbilstošāko darījumu partneru emisiju intensitāti, kā arī par attiecīgajiem riska darījumiem. 3. modulī bankām tika lūgts iesniegt augšupvērstās zaudējumu prognozes saskaņā ar sešiem dažādiem scenārijiem, kas ar dažiem paplašinājumiem bija balstīti uz scenārijiem, kurus publicēja Centrālo banku un uzraugu finanšu sistēmas ekoloģizācijas tīkls. Šie scenāriji ļoti atšķīrās no nelabvēlīgajiem scenārijiem, ko izmantoja tradicionālajos maksātspējas stresa testos, jo tie iekļāva tikai klimata pārmaiņu riskus ar dažādiem laika periodiem un iezīmēm. Tie iekļāva divus viena gada fiziskā riska scenārijus (attiecīgi plūdu scenāriju un sausuma un karstuma scenāriju), vienu īstermiņa (trīs gadu) haotisku pārejas riska scenāriju un trīs ilgtermiņa (30 gadu) pārejas riska scenārijus. 2022. gada CST piedalījās 104 nozīmīgas iestādes, bet tikai 41 no tām tika lūgts iesniegt augšupvērstās zaudējumu prognozes.

Rezultāti[15]