Predslov Christine Lagardovej, prezidentky ECB

Dňom uzávierky predslovu prezidentky a rozhovoru s predsedom Rady pre dohľad bol 28. februára 2023.

Rok 2022 bol pre ľudí v eurozóne veľkou výzvou. Ekonomika sa začala zotavovať z pandémie, keď ju negatívne zasiahla neodôvodnená invázia Ruska na Ukrajinu. Bezprostredný vplyv vojny na banky bol síce obmedzený, ak zohľadníme skutočnosť, že niektoré mali významné expozície voči zasiahnutým regiónom, všetky však boli vystavené značnej ekonomickej neistote a historicky vysokej inflácii.

Energetická kríza vyvolaná vojnou v kombinácii s výpadkami v dodávkach a s odloženým dopytom v dôsledku pandémie viedla k vysokým inflačným tlakom. V takomto prostredí je úlohou tvorcov menovej politiky zabezpečiť, aby inflácia nezostala na vysokých úrovniach a včas sa vrátila na cieľovú hodnotu. ECB preto pristúpila k normalizácii menovej politiky tak, že ukončila čisté nákupy aktív a následne zvýšila úrokové sadzby.

Rastúce úrokové sadzby mali vplyv na výkonnosť dohliadaných bánk v roku 2022. Ziskovosť, ktorá je prvou obrannou líniou bánk proti šokom, bola podporená čistými úrokovými výnosmi, ktoré sa zvýšili prvýkrát po niekoľkých rokoch. Spolu s pokračujúcim zlepšovaním kvality aktív a poklesom objemu problémových úverov na najnižšiu úroveň od roku 2015 (keď sa začali vykazovať údaje za bankovú úniu), sa tak prostredníctvom bánk zabezpečí plynulý prenos našich menovopolitických impulzov do ekonomiky eurozóny.

V prostredí sprísňujúcich sa podmienok financovania však banky musia naďalej venovať pozornosť riadeniu a rámcom vnútornej kontroly rizík. Európsky bankový dohľad preto naďalej dôsledne sleduje možné hromadenie rizík.

Už pred rokom 2022 banky museli adaptovať svoje obchodné modely na štrukturálne výzvy, ktoré so sebou prináša digitalizácia a zmena klímy, pričom neodôvodnená ruská vojna na Ukrajine ich naliehavosť ešte zintenzívnila. Vojna zväčšila riziko kybernetických útokov a keďže Európa sa odpája od ruskej ropy a plynu, narastajú aj riziká transformácie. Tieto aj prehlbujúce sa fyzické riziká si vyžadujú proaktívny a komplexný prístup bánk, aby sa zaistila ich odolnosť voči klimatickým a transformačným šokom.

ECB už podnikla viacero významných krokov, aby zabezpečila pripravenosť bánk na zvládnutie tejto výzvy. V tomto úsilí nepoľavíme a budeme sa naďalej podieľať na úsilí o zabezpečenie odolného bankového sektora, na ktorý sa Európania môžu spoľahnúť.

Úvodný rozhovor s Andreom Enriom, predsedom Rady pre dohľad

Dňom uzávierky predslovu prezidentky a rozhovoru s predsedom Rady pre dohľad bol 28. februára 2023.

Rok 2022 bol turbulentný. Aký bol pre bankový dohľad ECB?

Rok 2022 bol na jednej strane rokom, v ktorom sme prešli z jednej krízy do druhej. Na začiatku roka všetko poukazovalo na stabilné oživenie z pandémie, ktorá prevrátila náš život a ekonomiky hore nohami. Živo si spomínam, ako sa banky a analytici po dlhšom čase opäť pozerali do blízkej budúcnosti s optimizmom. A práve vtedy Rusko neodôvodnene napadlo Ukrajinu. Ruská vojna v prvom rade Ukrajincom spôsobila nevýslovné utrpenie. Vyvolala tiež ekonomické a finančné turbulencie v Európe a vzápätí aj na celom svete, ktoré sa postupne vyvinuli do rozsiahleho makroekonomického šoku.

Museli sme okamžite reagovať a prispôsobiť dohľad, aby bol schopný odpovedať na rýchlo sa meniacu ekonomickú situáciu a následné výzvy pre bankový sektor. Niekoľko bánk bolo vojnou a sankciami postihnutých priamo, vzhľadom na ich priame expozície alebo prepojenia s Ruskom. Všetky banky bez rozdielu však mohli byť potenciálne negatívne zasiahnuté energetickým a komoditným šokom, ako aj vytrvalo vysokou infláciou a rýchlou normalizáciou menovej politiky.

Na druhej strane to však bol rok rozvoja bankového dohľadu ECB. Naši zamestnanci sa začali vracať k pravidelnejšej prezenčnej práci a bolo potešujúce sledovať, ako kancelárie znovu ožívajú pracovným ruchom. Som rád, že som častejšie predsedal fyzickým zasadnutiam Rady pre dohľad a mohol som osobne navštíviť viaceré príslušné vnútroštátne orgány.

Takisto sa nám podarilo dosiahnuť významný pokrok v integrácii medzi ECB a príslušnými vnútroštátnymi orgánmi, ktoré sa zúčastňujú na jednotnom mechanizme dohľadu (SSM). Ďalej posilňujeme spoločnú kultúru SSM a integrovaný kariérny postup, vytvárame príležitosti na užšiu spoluprácu orgánov dohľadu počas celého cyklu dohľadu, posilňujeme koordinované plánovanie a rozpočtovanie, neustále rozvíjame nástroje SSM pre spoluprácu a zavádzame spoločné technológie pre dohľad aj odborné vzdelávanie.

Ako sa banky vyrovnali s ruskou vojnou na Ukrajine?

Mali by sme rozlišovať medzi bankami s priamym prepojením na Rusko a ostatnými bankami.

Niekoľko bánk bolo priamo zasiahnutých geopolitickými udalosťami, väčšinou z dôvodu balíkov sankcií. Sberbank Europe AG, banková skupina v ruskom vlastníctve so sídlom v Rakúsku, spolu so svojimi dcérskymi spoločnosťami v Chorvátsku a Slovinsku pocítila reputačné dôsledky a zaznamenala významný odlev vkladov. Banka bola nakoniec vyhlásená za zlyhávajúcu alebo pravdepodobne zlyhávajúcu a ukončila pôsobenie na trhu. Ďalším príkladom bola RCB Bank LTD, cyperská banka, ktorej významným akcionárom bola banka VTB sídliaca v Rusku. Po uložení sankcií a zmene geopolitickej situácie sa banka rozhodla dobrovoľne ukončiť svoju činnosť, čo viedlo k odobratiu jej bankovej licencie.

Riziku strát sú vystavené tiež bankové skupiny eurozóny s priamym zastúpením v Rusku, ak by sa rozhodli stiahnuť sa z miestneho trhu. V prípade niektorých bánk sa toto riziko už vykryštalizovalo, jeho vplyv je však obmedzený a zvládnuteľný.

Bankový sektor ako celok sa zatiaľ ukázal byť veľmi odolný voči makroekonomickému šoku vyvolanému vojnou. Dokonca je odolnejší, ako by sme očakávali na základe analýzy zraniteľnosti zverejnenej v máji 2022. Agregovaný koeficient vlastného kapitálu Tier 1 (CET 1) bol na konci tretieho štvrťroka 2022 na úrovni 14,7 %, teda len mierne pod hodnotami z konca roka 2019. Naďalej sa zlepšovala kvalita aktív, pričom objem problémových expozícií významných bánk na konci septembra 2022 klesol na 349 miliárd €, čo je najnižšia úroveň od prvého zverejnenia údajov dohľadu o významných bankách v roku 2015. Zaznamenala sa tiež najväčšia ziskovosť, keď priemerná rentabilita vlastného kapitálu bánk dosiahla v treťom štvrťroku 2022 úroveň 7,6 %.

Vzhľadom na tento priaznivý vývoj banky na rok 2023 plánujú distribúciu, ktorá je v súlade s dobiehaním v oblasti dividend a spätných nákupov realizovaných v roku 2022 po zrušení protipandemických obmedzení. Nemali sme pripomienky k žiadnym plánom jednotlivých bánk, nadviazali sme však bilaterálny dohľadový dialóg so všetkými bankami v rámci nášho bežného hodnotenia vývoja kapitálu.

Do konca roka 2022 sa začal znova zlepšovať makroekonomický výhľad. To však neznamená, že makroekonomický šok pominul. Ak by inflačné tlaky pretrvávali, nevyhnutné rýchle tempo normalizácie menovej politiky by mohlo ohroziť portfóliá a podnikanie konkrétnych bánk, pretože by so sebou prinášalo rôzne výzvy a tiež víťazov aj porazených.

Ak spomíname výzvy, ktoré z nich sú podľa vás pre európske banky najvýznamnejšie?

Prvou skupinou sú konjunkturálne výzvy.

Ak sa nepodarí vyriešiť energetickú krízu, môže narastať kreditné riziko v tých portfóliách korporátnych úverov, v ktorých je hospodárska aktivita najviac závislá od energií. V širšom ponímaní, spomaľovanie našej ekonomiky ku koncu minulého roka sprevádzal opätovný nárast zlyhaní podnikov, čo si vyžaduje zvýšenú obozretnosť vo vzťahu ku kvalite aktív.

Rýchle tempo normalizácie menovej politiky – a najmä stúpajúce úrokové sadzby – predstavovalo dôležitý stimul pre zlepšenie ziskovosti. Môže to však viesť aj k zhoršeniu kvality aktív (keď dlžníci nebudú schopní splácať svoje dlhy) naprieč radom úverových portfólií, ktoré sú obzvlášť citlivé na zmenu úrokových sadzieb.

Tento zvrat v prostredí úrokových sadzieb by tiež mohol spôsobiť nepriaznivé zmeny v niektorých segmentoch finančného trhu a v nebankových finančných inštitúciách, čo by následne mohlo zvyšovať kreditné riziko protistrany v bankách, ktoré majú koncentrované expozície voči takýmto trhom a ich účastníkom.

Mimo konjunktúry, normalizácia úrokových sadzieb a kvantitatívne sprísňovanie môže niektoré banky nútiť, aby prehodnotili svoje strednodobé finančné stratégie a viac sa zamerali na riziká likvidity a financovania.

Proces preskúmania a hodnotenia orgánmi dohľadu (SREP) v roku 2022 poukázal na niekoľko pretrvávajúcich slabých miest. Nedostatky v kontrole rizík majú stále vplyv na skóre kreditného rizika. V tejto oblasti sme zaznamenali niekoľko zistení týkajúcich sa efektívnosti riadiacich orgánov, riadenia rizika, dodržiavania predpisov a interného auditu. Naše obavy týkajúce sa kontroly rizík a riadenia bánk prehlbuje neisté vonkajšie prostredie, keďže spätne orientované ukazovatele úrovní rizika môžu poskytovať nepresný obraz pri prognózovaní budúcich trendov a rizík.

Hlavnou strednodobou výzvou pre naše banky je tiež digitálna transformácia a klimatické a environmentálne riziká, ktoré si preto vyžadujú okamžitú a cielenú pozornosť.

Spomenuli ste normalizáciu menovej politiky. Ako sú európske banky pripravené na zmenu prostredia úrokových sadzieb?

Zvyšovanie úrokových sadzieb je zvyčajne pre banky dobrá správa. Znamená totiž, že viac zarobia na úrokovej marži, teda na rozdiele medzi úrokovou sadzbou, ktorú účtujú za úvery, a úrokovou sadzbou, ktorú vyplácajú z vkladov. Normalizácia úrokových sadzieb a posilnenie, ktoré táto dlho očakávaná zmena znamenala pre čisté úrokové výnosy, tvorí základ pozitívnej výkonnosti bánk v roku 2022. Prvýkrát za niekoľko rokov sa čisté úrokové výnosy zvýšili nielen v dôsledku nárastu objemu poskytnutých úverov, ale aj vďaka zvýšeniu čistých úrokových marží.

Banky a analytici očakávajú podobne pozitívne vyhliadky ziskovosti aj v tomto roku. Z našich údajov vyplýva, že ak sa makroekonomický vývoj bude zhodovať s terajšími očakávaniami, ďalšie riadené zvyšovanie úrokových sadzieb môže prispieť k zvýšeniu priemerných ziskov sektora.

Ak sa však odchýlime od základného scenára smerom k úvahám o závažnejšom scenári, veci sa môžu vyvíjať inak. V prípade určitých portfólií a podnikateľských aktivít môžu náklady spojené so zhoršenou kvalitou aktív prevážiť nad benefitmi vyplývajúcimi z rastu úrokových sadzieb, a to najmä ak sa hospodársky rast spomalí. Dlžníci môžu mať problém splácať svoje dlhy v portfóliách, ktoré sú tradične veľmi citlivé na cenu úverov. Príkladmi takýchto oblastí, na ktoré sa zameriava dohľad, sú spotrebiteľské úvery, úvery na nehnuteľnosti a financovanie s pákovým efektom.

Ako som spomenul, vývoj na finančných trhoch môže byť počas procesu úpravy úrokových sadzieb neusporiadaný. Dlhé obdobie nízkych úrokových sadzieb viedlo k bezprecedentnému nárastu miery zadlženosti, keď sa niektoré menej regulované alebo neregulované subjekty vystavili často veľmi koncentrovaným pozíciám s veľkým pákových efektom. Táto zadlženosť sa môže rýchlo zhoršiť, ak sa hospodársky výhľad alebo úrokové miery neočakávane zmenia. Zlyhanie spoločnosti Archegos v roku 2021 alebo turbulencie na trhu s pasívnymi investíciami v Spojenom kráľovstve ukázali, ako sa, pri absencii politických intervencií, môžu takéto ojedinelé prípady ľahko rozšíriť do celého bankového sektora.

Rastúce úrokové sadzby a kvantitatívne sprísňovanie nútia banky sústrediť sa na riziká likvidity a financovania. Ak banky rýchlo neadaptujú svoje riadenie rizík a kapacity strategického riadenia, náročnejšie prostredie financovania môže spochybniť ich príliš jednoduché a zastarané stratégie riadenia aktív a pasív ako napríklad praktiky obchodovania využívajúceho rozdiely v sadzbách (carry trade), ktoré uplatňovali niektoré banky s cieľom ťažiť z výnimočnej menovopolitickej podpory. Hrozí teda riziko, že by banky mohli byť zaskočené.

V roku 2022 sa kládol dôraz na kontrolu rizík a vnútorné riadenie bánk. Aké ďalšie zlepšenia očakávate od bánk v tejto oblasti?

Pravdupovediac, v tejto oblasti nezaznamenávame dostatočný pokrok.

Po prvé, v roku 2022 pretrvávali nedostatky v agregácii a vykazovaní údajov v dôsledku nedostatočnej efektívnosti riadenia údajov a postupov riadenia kvality údajov, fragmentovaných prostredí IT a obmedzeného rozsahu a ambícií sanačných projektov bánk. Takéto prostredie sťažuje tok informácií, ktoré riadiace orgány bánk potrebujú na riadenie rizík a určovanie stratégie vo svojich organizáciách.

Po druhé, viaceré banky stále musia zlepšiť funkcie vnútornej kontroly, najmä pokiaľ ide o nedostatočný počet zamestnancov, nedostatočný status funkcie a nedostatky v procesoch, ako napríklad programy na monitorovanie dodržiavania predpisov a definovanie rizikových preferencií bánk. Cielené hodnotenia, ktoré sme v bankách vykonali v priebehu roka 2022, sa zamerali na postupy riadenia rizík v oblastiach súvisiacich s pandemickou krízou a s normalizáciou úrokových sadzieb, konkrétne na úvery na komerčné a rezidenčné nehnuteľnosti, úrokové riziko a riziko kreditného rozpätia v bankovej knihe či kreditné riziko protistrany.

S cieľom dosiahnuť hmatateľný pokrok tam, kde je to najpotrebnejšie, sme odhodlaní využiť všetky nástroje a právomoci dohľadu, ktoré máme k dispozícii podľa európskeho a vnútroštátneho práva. Ak sa následné činnosti a včasná náprava zistených nedostatkov bánk nedajú efektívne zaručiť pomocou kvalitatívnych opatrení, môžeme na zabezpečenie primeraného pokroku využiť cielené kapitálové požiadavky druhého piliera alebo donucovacie opatrenia a sankcie. Aby sme zaistili ešte efektívnejší dohľad v prípadoch, keď banky dosahujú pokrok príliš pomaly a ich výsledky sú dlhodobo neuspokojivé, zvážime možnosti eskalácie opatrení dohľadu v jasne stanovenom časovom rámci.

Podľa niektorých názorov je európsky bankový dohľad príliš invazívny, zaťažujúci a uplatňuje prísnejšie požiadavky, ktoré zhoršujú konkurenčné postavenie bánk z EÚ. Ako by ste odpovedali?

V prvom rade, jednoducho nie je pravda, že by regulačné a dohľadové kapitálové požiadavky v EÚ boli vyššie ako v iných jurisdikciách, napríklad v Spojených štátoch alebo v Spojenom kráľovstve. S kolegami zo Spojených štátov a Spojeného kráľovstva sa často stretávame a porovnávame požiadavky, ktoré kladieme na naše banky. A musím povedať, že sa pohybujeme v rovnakých hraniciach ako oni. Dokonca, kapitálové požiadavky pre najväčšie systémovo dôležité európske banky – teda tie, ktoré skutočne pôsobia v rámci konkurencie na globálnych trhoch – sú trocha miernejšie.

Zároveň sme vždy ochotní načúvať kritike. Napríklad, v súčasnosti meníme svoje dohľadové procesy, aby sme mohli lepšie reagovať na niektoré obavy sektora.

Zavádzame rámec tolerancie rizika, ktorý orgánom dohľadu umožní zintenzívniť úsilie tam, kde je to najpotrebnejšie, a zároveň uľahčí premietnutie strategických priorít SSM do plánovania dohľadu v prípade jednotlivých bánk. Rámec tolerancie rizika neznižuje štandardy dohľadu ani intenzitu dohľadu nad ktoroukoľvek bankou. Naopak, posilňuje naše zameranie na dohľad orientovaný na riziká. Taktiež to znamená, že banky by mali očakávať menšiu mieru dohľadu formou odškrtávania položiek, potenciálne menej požiadaviek a menšie vykazovacie zaťaženie, keďže komplexnú príručku dohľadu nebudeme uplatňovať v plnej miere na každú banku. Zameriame sa na konkrétne priority banky. Je to významný krok k zabezpečeniu agilnejších, adaptívnejších a primeranejších procesov dohľadu orientovaných na riziká.

Vďaka novému viacročnému procesu SREP sa náš dohľad stane menej zaťažujúcim, pretože dohľad nad bankami rozložíme medzi rôzne oblasti rizík počas viacerých rokov a nebudeme sa usilovať pokryť všetko každý rok. Pomôže nám to zamerať sa viac na riziká, pričom budeme prioritizovať najdôležitejšie rizikové oblasti v danom roku. Čakáme tiež na spätnú väzbu nezávislej skupiny odborníkov, ktorá vyhodnocuje náš proces SREP, a budeme sa usilovať zlepšiť transparentnosť našich metodík. Všetky tieto iniciatívy smerujú k tomu, aby boli naše dohľadové procesy čo najviac orientované na tie riziká, s ktorým môžu banky zápasiť v budúcnosti.

1 Bankový dohľad v roku 2022

1.1 Banky podliehajúce európskemu bankovému dohľadu v roku 2022: výkonnosť a hlavné riziká

1.1.1 Odolnosť bánk podliehajúcich európskemu bankovému dohľadu

Po vypuknutí ruskej vojny na Ukrajine zostávajú ukazovatele kapitálovej primeranosti stabilné, na úrovniach pred pandémiou.

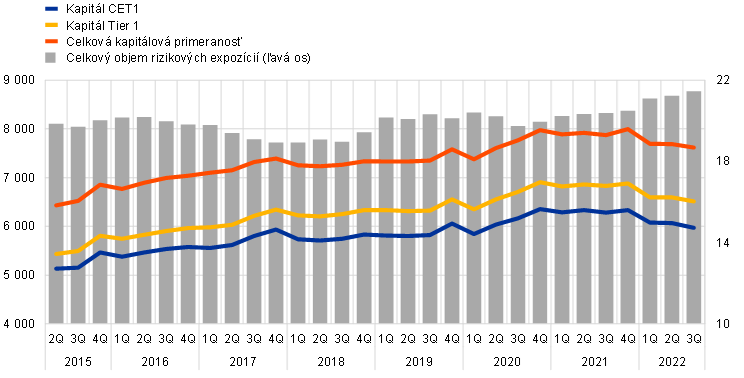

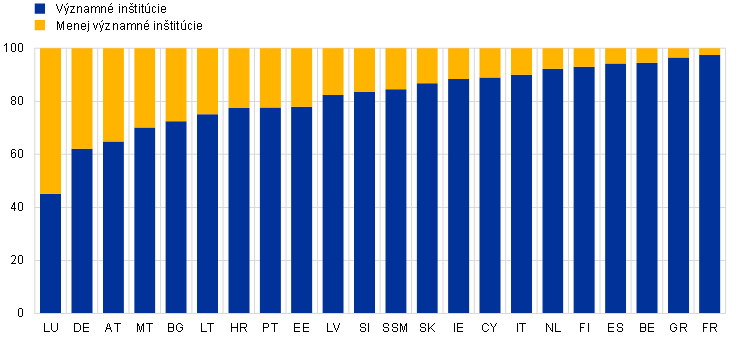

Významné inštitúcie (SI) vstúpili do roku 2022 pevne, zotavujúc sa z pandémie koronavírusu (COVID‑19) a s dobrými kapitálovými pozíciami. Pôvodný vplyv ruskej vojny proti Ukrajine bol limitovaný a zasiahol len veľmi malý počet bánk s priamymi expozíciami voči oblastiam zasiahnutým vojnou. Tento vývoj sa však rýchlo pretavil do energetickej krízy a širšieho makroekonomického šoku charakterizovaného pretrvávajúcimi inflačnými tlakmi a rýchlym tempom normalizácie menovej politiky. Napriek poklesu v prvej polovici roka 2022 zostal bankový sektor eurozóny odolný, pričom celkový podiel vlastného kapitálu Tier 1 (CET1) bol na konci tretieho štvrťroka 2022 na úrovni 14,7 % (graf 1), čo je len mierne pod úrovňou z konca roka 2019. Pri rekordných úrovniach ziskovosti bankového sektora počas roka 2022 bol pokles agregovaného ukazovateľa CET1 zväčša dôsledkom rastu aktív.

Menej významné inštitúcie (LSI), hoci zostali naďalej silné, zaznamenali zhoršenie svojich kapitálových pozícií, keď sa priemerný ukazovateľ CET1 v treťom štvrťroku 2022 medziročne znížil o 54 bázických bodov na 17,0 % v dôsledku rastu úverov a nízkej celkovej ziskovosti. Hodnota rizikových expozícií sa zvýšila o 112 mld. € alebo o 4,8 %, zatiaľ čo prípustný kapitál CET1 sa zvýšil len o 1,5 %.

Graf 1

Kapitálová primeranosť významných inštitúcií (prechodná definícia)

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci SSM (premenlivá vzorka).

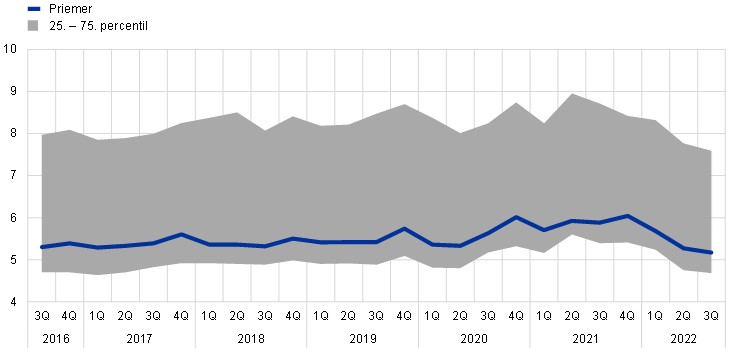

Celkový ukazovateľ finančnej páky významných inštitúcií bol v treťom štvrťroku 2022 na úrovni 5,2 % (graf 2), čiže na jednej z najnižších úrovní od začiatku európskeho bankového dohľadu, no stále výrazne prekračoval regulačné požiadavky a rezervy. Pokles (‑90 bázických bodov) zaznamenaný v prvých troch štvrťrokoch 2022 bol vo veľkej miere spôsobený nárastom expozícií, v ktorom sa odrážal rast aktív v bankovom sektore, a tiež, hoci v menšej miere, skončením výnimky pre zarátavanie expozícií centrálnych bánk do výpočtu ukazovateľa finančnej páky koncom marca 2022. Celkový ukazovateľ finančnej páky pre menej významné inštitúcie bol v treťom štvrťroku 2022 na úrovni 8,6 %, bol teda nižší ako v treťom štvrťroku 2021.

Graf 2

Ukazovateľ finančnej páky významných inštitúcií

(v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka).

Box 1

Analýza zraniteľnosti týkajúca sa odolnosti bánk: vojna v Európe

Hodnotenie druhého a tretieho kola účinkov ruskej vojny na Ukrajine na významné inštitúcie

Po náhlej zmene geopolitického prostredia v dôsledku ruskej vojny na Ukrajine vykonala ECB v prvej polovici roka 2022 analýzu zraniteľnosti odolnosti bánk. Toto ad hoc hodnotenie prispelo k lepšiemu poznaniu celkovej odolnosti bánk zo strany orgánov dohľadu.

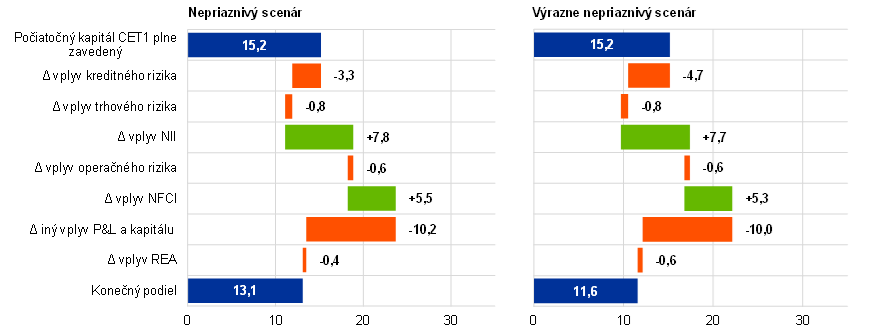

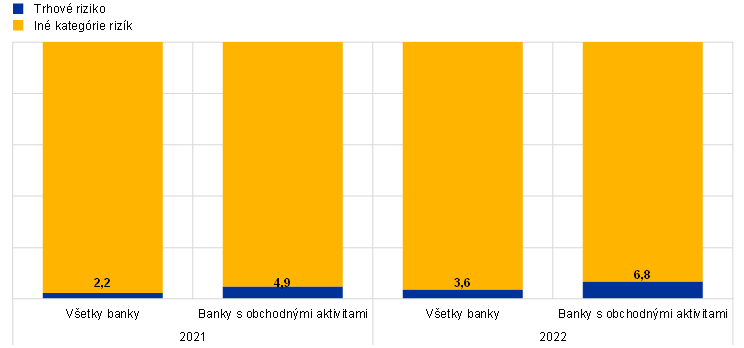

V rámci analýzy zraniteľnosti sa vyhodnocovala odolnosť a solventnosť významných inštitúcií v rôznych nepriaznivých scenároch vývoja, v ktorých sa prihliadalo na vysokú mieru neistoty na začiatku vojny. Výsledky potvrdili celkovú odolnosť bánk, ktoré podliehajú európskemu bankovému dohľadu, a to aj pri zohľadnení druhého a tretieho kola účinkov ruskej vojny na Ukrajine. Vo výrazne nepriaznivom scenári sa celkový podiel CET1 (plne zavedený) odhadol na 11,6 %, pričom pokles kapitálu dosiahol 3,6 percentuálneho bodu. V nepriaznivom scenári dosiahol 13,1 %, pričom pokles kapitálu predstavoval približne 2,1 percentuálneho bodu.

Graf A

Agregované výsledky v nepriaznivom a výrazne nepriaznivom scenári podľa druhu rizika

(v percentuálnych bodoch CET1, v plnom vyjadrení (FL))

Zdroj: Výpočty ECB.

Poznámka: Šoky trhového rizika a súvisiace dôsledky, ako aj vplyv operačného rizika, boli v oboch scenároch rovnaké. Vplyvy čistého príjmu z poplatkov a provízií sa v dôsledku podobných finančných šokov v oboch scenároch líšili len mierne. V prípade ostatných ziskov a strát a kapitálu vplyv vychádza z nákladových položiek, ktorých príspevky zostali počas obdobia projekcie konštantné.

Pri tomto internom postupe sa v prípade potreby skombinovali existujúce dohľadové údaje s údajmi z celoúnijných záťažových testov Európskeho orgánu pre bankovníctvo (EBA) a zo záťažových testov v rámci SREP ECB z roku 2021. Použitá metodika sa vo všeobecnosti riadila metodickým oznámením o celoúnijnom záťažovom teste EBA z roku 2021. Na hodnotenie úverových a trhových rizík bánk, ako aj rizík ohrozujúcich ich ziskovosť, sa použili top-down modely ECB. V nových moduloch sa skúmali expozície bánk voči zraniteľným sektorom, existujúce objemy problémových úverov, účinky splácania cielených dlhodobejších refinančných operácií a možné účinky celkovej straty vyplývajúcej z expozícií voči Bielorusku, Rusku a Ukrajine (účinok „walk-away“).

Graf B

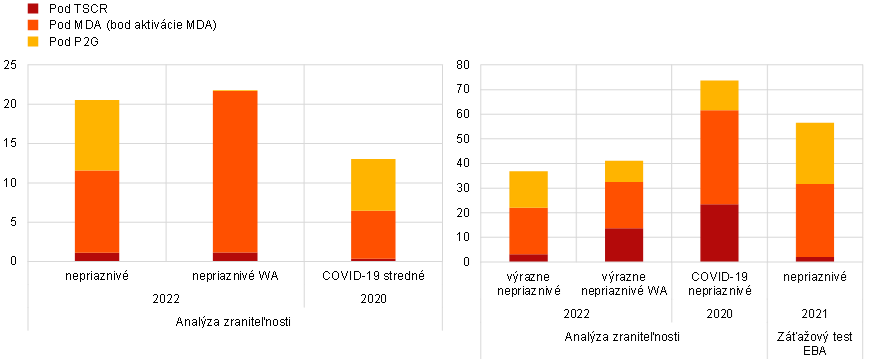

Banky, ktoré klesli pod úroveň kapitálových požiadaviek vo vybraných záťažových testoch

(v % celkovej hodnoty rizikovej expozície v príslušnej vzorke významných inštitúcií)

Zdroj: Výpočty ECB.

Poznámka: Na ľavom paneli sa zobrazujú strednodobé scenáre; na pravom paneli sa zobrazujú závažné scenáre v rámci vybratých záťažových testov, t. j. analýza zraniteľnosti z roku 2022 (vrátane účinkov „walk-away“ – WA), analýza zraniteľnosti v súvislosti s pandémiou COVID‑19 z roku 2020 a celoúnijný záťažový test EBA z roku 2021. Podiely CET1 v rámci prechodných úprav sa porovnali s individuálnym celkovým kapitálom podľa SREP, teda hraničným bodom, pri ktorom banka uplatňuje maximálnu rozdeliteľnú sumu (MDA) a usmernenie pre druhý pilier.

Tri zvažované scenáre (základný, nepriaznivý a výrazne nepriaznivý) vychádzajú z makroekonomických projekcií odborníkov ECB pre eurozónu z marca 2022 a sú podrobne opísané v Správe o finančnej stabilite z mája 2022.

Výsledky analýzy zraniteľnosti poslúžili ako podklad pre orgány priameho dohľadu pri riešení problémov dohliadaných bánk, a najmä tých, ktoré boli označené za najzraniteľnejšie voči súčasným podmienkam. Diskutované aspekty zahŕňali závažnosť scenárov interných záťažových testov bánk, metodiky záťažového testovania, sektorové koncentrácie, primeranosť tvorby opravných položiek a výzvy, ktoré pre ziskovosť predstavuje prostredie rastúcich úrokových sadzieb. Tento postup zhora nadol (top-down) zatiaľ nemôže úplne nahradiť záťažové testy zdola nahor (bottom-up) vedené bankami. Ale schopnosť centrálne kvantifikovať dosah šoku sa ukázala pre orgány dohľadu nenahraditeľná pri rýchlom vyhodnotení možných účinkov ruskej vojny na Ukrajine.

Kvalita aktív sa v roku 2022 naďalej zlepšovala, pričom náklady na riziko zostali pod kontrolou, ale expozície voči zraniteľným sektorom sa naďalej monitorovali.

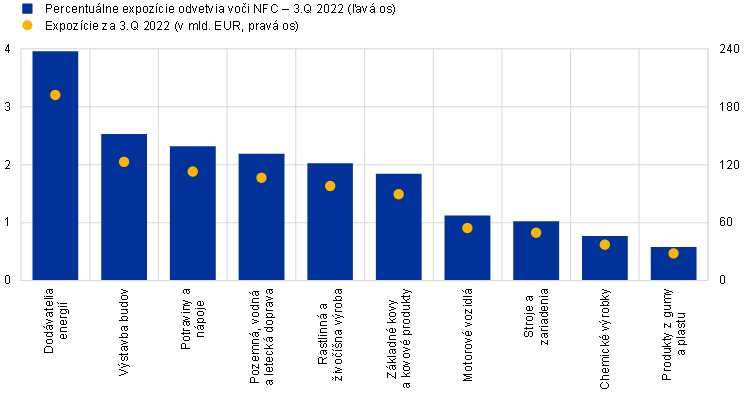

Kvalita aktív sa počas roka 2022 ďalej zlepšovala. Keďže sa nevyskytli náznaky závažných úrovní vykryštalizovaného kreditného rizika a vzhľadom na viacúrovňovú tvorbu opravných položiek počas pandémie, priemerné náklady na riziko, po miernom zvýšení na začiatku ruskej vojny na Ukrajine, následne v druhom a treťom štvrťroku 2022 opäť zaznamenali klesajúci trend a vo všeobecnosti sa vrátili na úroveň spred pandémie. Okrem toho sa v prvom polroku 2022 znížil objem problémových úverov takmer vo všetkých portfóliách, pričom v treťom štvrťroku došlo k miernemu nárastu portfólií spotrebiteľov a portfólií malých a stredných podnikov (MSP). Podobne, hoci došlo k určitému nárastu nedostatočne splácaných úverov, resp. úverov druhej úrovne z účtovného hľadiska, na konci tretieho štvrťroka sa zaznamenal stabilný trend, aj keď sa držal nad pandemickým vrcholom. Napriek tomuto pozitívnemu vývoju je ďalšie napredovanie naďalej neisté, keďže v treťom štvrťroku 2022 sa v niektorých krajinách začali objavovať určité náznaky zvýšeného rizika, a to najmä v súvislosti s menej významnými oblasťami počiatočných nedoplatkov. Mohlo by to naznačovať akumulovanie zvýšeného kreditného rizika a potenciálny rast objemu problémových úverov v najbližšom období. Vzhľadom na to bude pokračovať monitorovanie vývoja úverov druhej úrovne (stage 2), a to najmä vo vzťahu k bankám vystaveným sektorom citlivým na zvyšovanie cien plynu a energií, ale aj vývoja portfólií ako financovanie s pákovým efektom, spotrebiteľské úvery a úvery na nehnuteľnosti, ktoré sú citlivé na rýchlu normalizáciu menovej politiky. V tejto súvislosti mal energetický cenový šok spôsobený ruskou vojnou na Ukrajine vplyv na hospodárske sektory zaoberajúce sa výrobou alebo spracovaním surovín, na dodávateľov energie a na energeticky náročné sektory. V prípade niektorých priemyselných sektorov by energetický cenový šok mohol zhoršiť už existujúce narušenia dodávateľských reťazcov vyplývajúce z obmedzení súvisiacich s pandémiou COVID‑19 v Číne a zo všeobecného nedostatku mikročipov. Vysoké ceny vstupov mali negatívny vplyv aj na stavebníctvo a mohli by navyše ovplyvniť veľkoodberateľov plynu, ako sú výrobcovia kovov, chemických látok, potravín a nápojov. Činnosti dohľadu zamerané na hodnotenie opatrení bánk v oblasti riadenia potenciálne zraniteľných portfólií budú pokračovať.

Graf 3

Zraniteľné sektory

a) Úvery pre zraniteľné sektory

b) Vývoj úverov druhej úrovne v zraniteľných sektoroch

Zdroj: ECB a výpočty ECB.

Poznámka: Úvery pre zraniteľné hospodárske sektory vykazované v rámci projektu AnaCredit. NFC znamená nefinančné spoločnosti (non-financial corporations) ako sú definované v odsekoch 2.45 až 2.50 prílohy A nariadenia (EÚ) č. 549/2013.

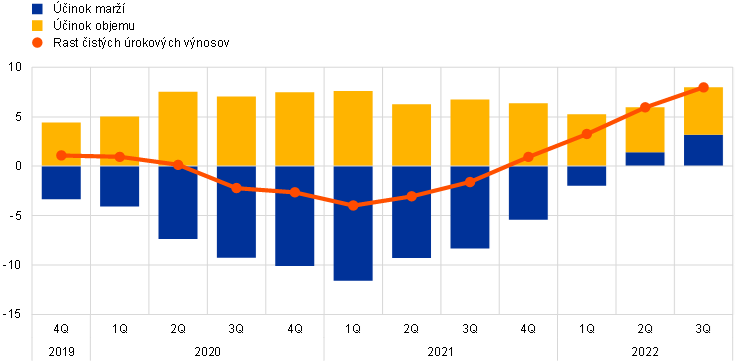

Čisté úrokové výnosy a príjmy z obchodovania ťažili z vyšších sadzieb a volatility vyvolaných geopolitickým napätím na energetických a komoditných trhoch.

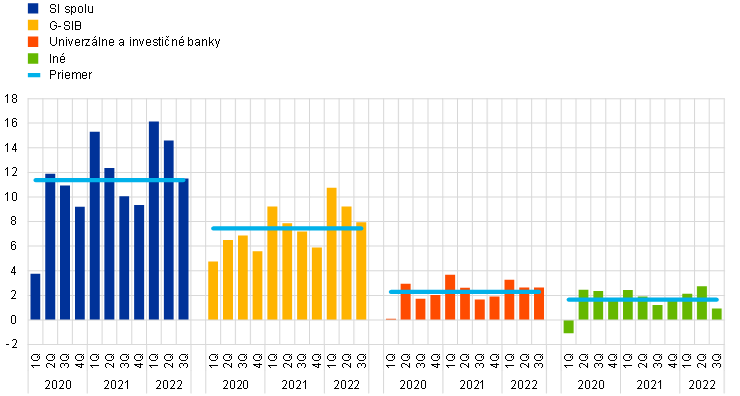

Akútne geopolitické napätie zaznamenané v roku 2022 viedlo k trvalým inflačným tlakom a volatilite cien energií a komodít. To ovplyvnilo už aj tak vysokú úroveň inflácie v čase, keď centrálne banky začali normalizovať menovú politiku, a prispelo k náprave na akciových trhoch. Následná rýchla normalizácia úrokových sadzieb významne podporila čisté úrokové výnosy bánk, ktoré stúpli nielen pre zvýšený objem úverovania ale aj narastajúce úrokové marže. Príjmy z obchodovania, najmä v prípade globálnych systémovo dôležitých bánk (G‑SIB), vo všeobecnosti profitovali z vyšších sadzieb a vyššej volatility (graf 4 a graf 5).

Graf 4

Rast čistých úrokových výnosov

(percentuálna zmena, medzištvrťročné porovnanie)

Zdroj: ECB.

Graf 5

Toky príjmov z obchodovania a z investícií podľa vybraných obchodných modelov

(štvrťročné toky v mld. EUR)

Zdroj: ECB.

Poznámka: Vzorka pre „Priemer“ zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci jednotného mechanizmu dohľadu (premenlivá vzorka); vzorky „G‑SIB“, „Univerzálne a investičné banky“ a „Iné“ predstavujú podskupiny vzoriek v príslušných obchodných modelov.

Likvidita a finančné pozície bánk zostali v roku 2022 primerané, hoci normalizácia menovej politiky mohla byť náročná.

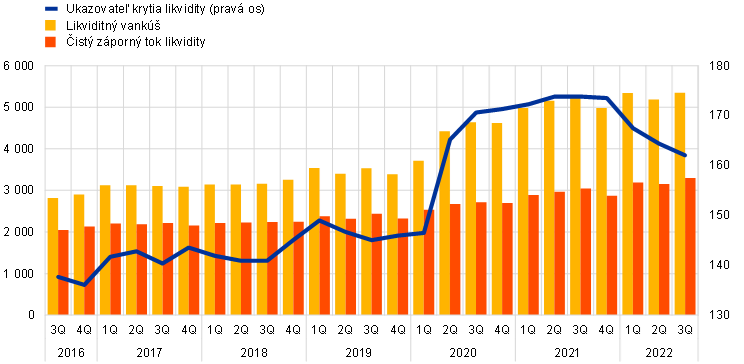

Likvidita a financovanie významných inštitúcií naďalej ťažili z opatrení menovej politiky prijatých v rokoch 2020 a 2021. K 30. septembru 2022 bol ukazovateľ krytia likvidity (LCR) na úrovni 162 %, čo je pod úrovňou zaznamenanou na konci roka 2021, ale výrazne nad úrovňou pred pandémiou a úrovňou minimálnych regulačných požiadaviek (graf 6).

Graf 6

Vývoj ukazovateľa krytia likvidity, vankúša likvidity a čistého záporného toku likvidity

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci SSM (premenlivá vzorka).

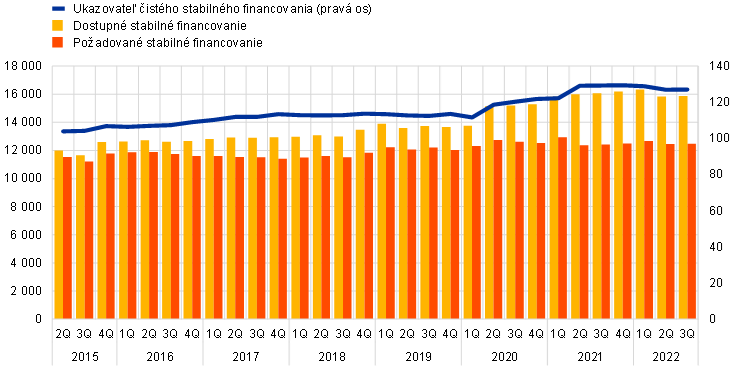

V rovnakom období bol pomer čistého stabilného financovania (NSFR) na úrovni 127,1 %, čo je v podstate v súlade s hodnotami zaznamenanými v roku 2021, dokonca výrazne nad úrovňami pred pandémiou a úrovňou minimálnych požiadaviek (graf 7).

Graf 7

Vývoj ukazovateľa čistého stabilného financovania a dostupného a požadovaného stabilného financovania

(ľavá os: v mld. EUR; pravá os: v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci SSM (premenlivá vzorka).

Pokiaľ ide o menej významné inštitúcie, príslušná metrika dohľadu bola na úrovni 188,4 % v prípade ukazovateľa krytia likvidity a 130,2 % v prípade čistého stabilného financovania, čo je v oboch prípadoch o niečo menej ako v treťom štvrťroku 2021, ale stále výrazne nad prahovými hodnotami dohľadu.

V poslednom štvrťroku 2022 ECB naďalej zvyšovala úrokové sadzby, zmenila podmienky tretej série cielených dlhodobejších refinančných operácií (TLTRO III) a ponúkla bankám dodatočné dátumy dobrovoľného predčasného splatenia od 23. novembra 2022. Normalizáciou menovej politiky sa vytvorí náročnejšie prostredie pre financovanie bankami a tlak na znižovanie ukazovateľa likvidity bánk.

V dôsledku toho sa rok 2022 vyznačoval odolnosťou ukazovateľov kapitálovej primeranosti a likvidity, ako aj lepšou kvalitou aktív a zvýšenou ziskovosťou. Bankový dohľad ECB pozorne sleduje distribučné účinky týchto trendov tým, že naďalej monitoruje konkrétne zraniteľné miesta bánk. Zároveň si uvedomuje potenciálnu neistotu vyplývajúcu z volatilných trhov alebo neočakávaného vývoja makroekonomického prostredia, ako je potenciálny pokles, prudšie zvyšovanie úrokových sadzieb alebo silnejšie inflačné tlaky.

Napriek ďalším problémom s kontinuitou činností bol vplyv na operačné riziko až doteraz obmedzený.

V priebehu roka 2022 stratili výzvy spojené s pandémiou a novými zavádzanými hybridnými pracovnými modelmi na význame. Na druhej strane však neistota vyplývajúca z ruskej vojny na Ukrajine a zvyšujúce sa geopolitické napätie znamenali, že prostredie dohliadaných bánk bolo z hľadiska prevádzkovej odolnosti aj naďalej náročné.

Banky s kritickými operáciami v krajinách priamo postihnutých ruskou vojnou na Ukrajine implementovali plány na zabezpečenie kontinuity činností, ktoré sa ukázali ako spoľahlivé v rýchlo sa meniacom prostredí v prvej fáze vojny. Tieto významné inštitúcie boli schopné zabezpečiť ochranu a v prípade potreby aj presun kľúčových pracovníkov a zároveň pokračovať vo svojich operáciách. V niektorých prípadoch sa kritické operácie presunuli na tímy pracujúce na iných miestach vrátane subjektov v EÚ. V snahe inštitúcií rýchlo sa prispôsobiť zohrali kľúčovú úlohu skúsenosti získané počas pandémie COVID‑19.

Rovnako ako v predchádzajúcich rokoch, aj v roku 2022 banky vykazovali rovnaký trend smerom k digitálnej transformácii, čo znamenalo väčšiu závislosť od infraštruktúr IT a od využívania tretích strán vrátane cloudových služieb pri poskytovaní kritických služieb. Hoci tento trend určite prináša bankám výhody, z prevádzkového hľadiska znamená aj ďalšie riziká a výzvy, ako napríklad zvládanie rastúceho počtu a sofistikovanosti kybernetických útokov a potenciálna koncentrácia malého počtu kritických externých poskytovateľov. Preto sú pre bankový dohľad ECB naďalej prioritou kybernetické riziká a závislosť od tretích strán (ďalšie informácie o vznikajúcich rizikách v oblasti IT a outsourcingu sú v časti 1.2.3.1), pričom banky musia pokračovať v práci na zabezpečovaní svojej odolnosti voči potenciálnym narušeniam prevádzky vyplývajúcim zo všetkých nebezpečenstiev vrátane závažných, ale realistických, incidentov v oblasti kyberbezpečnosti, ktoré by mohli predstavovať riziko pre celý finančný systém[1].

Pandémia COVID‑19 a ruská vojna na Ukrajine opäť poukázali na význam zavedenia spoľahlivých mechanizmov riadenia, ako aj funkcií vnútornej kontroly a spôsobilostí na agregáciu údajov.

Pokiaľ ide o štruktúru riadenia dohliadaných bánk, ECB zdôraznila potrebu neustáleho zlepšovania ich rámcov riadenia. Pandémia COVID‑19 a ruská vojna na Ukrajine opäť poukázali na význam zavedenia spoľahlivých mechanizmov riadenia, ako aj funkcií vnútornej kontroly a spôsobilostí na agregáciu údajov.

Konkrétnejšie a tiež pokiaľ ide o ruskú vojnu na Ukrajine, bankový dohľad ECB zistil viacero oblastí, ktoré si vyžadujú osobitnú pozornosť. Po prvé, schopnosť riadiacich orgánov, ako aj odboru právnych služieb a odboru pre dodržiavanie predpisov, zabezpečiť prísny dozor nad vplyvom sankčných systémov; po druhé, riadne schvaľovacie procesy pre klientske transakcie vrátane primeranej spôsobilosti agregovať údaje o rizikách na účely zisťovania kritických expozícií; a napokon prípadná potreba upraviť činnosti vnútorného auditu niektorých bánk tak, aby zachytával všetky relevantné riziká vyplývajúce zo zmien súčasného vonkajšieho prostredia.

Pandémia COVID‑19 a ruská vojna na Ukrajine okrem toho prehĺbili už existujúce nedostatky vo viacerých postupoch celkového riadenia aj riadenia rizík. Po prvé, pretrvávali nedostatky v agregácii a vykazovaní údajov, a to v dôsledku nedostatkov v efektívnosti správy údajov (napr. nedostatočná nezávislá validácia kvality údajov) a v postupoch riadenia kvality údajov, fragmentácie prostredí IT a obmedzeného rozsahu a ambícií bankových sanačných projektov. Tieto prekážky môžu brzdiť rozhodovacie procesy bánk. Po druhé, viaceré banky musia ešte zlepšiť svoje funkcie vnútornej kontroly, najmä pokiaľ ide o nedostatočný počet zamestnancov, nízka status funkcie a nedostatky v procesoch (napríklad programy na monitorovanie dodržiavania predpisov a definícia rizikových preferencií bánk).Niektoré banky presunuli pozornosť aj nad rámec krízových aspektov, čím sa im po cielených opatreniach bankového dohľadu ECB naďalej darilo dosahovať pokrok. Zahŕňalo to osobitné oblasti ako kolektívna vhodnosť, počet nestranných riadiacich pracovníkov, štruktúry výborov, politiky rozmanitosti a úroveň zapojenia nevýkonných riaditeľov. Niektoré nedostatky však pretrvávajú vo väčšine bánk, konkrétne: i) nízka miera zapojenia riadiaceho orgánu do funkcie dohľadu a jeho obmedzená schopnosť kriticky vyhodnotiť strategické rozhodnutia v oblastiach najviac zasiahnutých súčasnou krízou; ii) nedostatočné odborné znalosti nevýkonných riaditeľov v niekoľkých bankách v oblasti bankovníctva a riadenia rizík; iii) nedostatočné presadzovanie rôznorodosti v niektorých bankách; iv) nízky podiel nezávislých členov riadiacich orgánov v niektorých bankách, čo ešte viac obmedzuje schopnosť riadiaceho orgánu v dohľadovej funkcii konštruktívne vyhodnocovať konanie výkonných riaditeľov. Podrobnejší dohľad nad týmito nedostatkami je súčasťou snahy o zabezpečenie účinnosti a rozmanitosti riadiaceho orgánu (viac v časti 1.2.2.2).

1.1.2 Všeobecná výkonnosť bánk podliehajúcich európskemu bankovému dohľadu

Zlepšenie ziskovosti bánk v roku 2022 vyplývalo z vyšších príjmov a z obmedzenia nákladov na riziko, ale jej výhľad môže byť menej priaznivý, keďže sa zhoršuje makroekonomické prostredie.

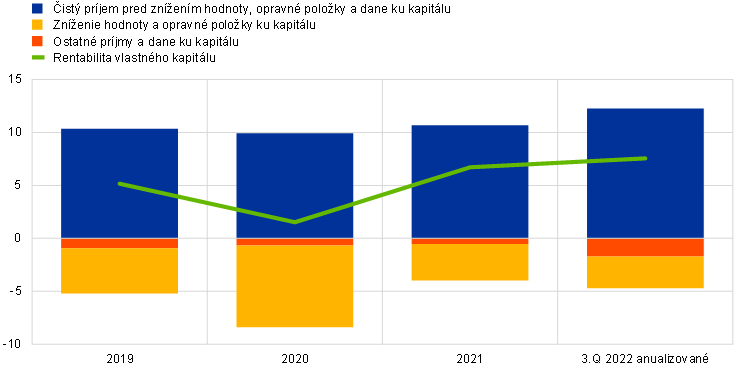

Ziskovosť významných inštitúcií podliehajúcich európskemu bankovému dohľadu sa ukázala ako mimoriadne odolná voči zhoršeniu podnikateľského prostredia v súvislosti s ruskou vojnou na Ukrajine, narušeniami dodávateľských reťazcov a rastúcimi cenami energií. Agregovaná anualizovaná rentabilita vlastného kapitálu týchto inštitúcií vzrástla v treťom štvrťroku 2022 na 7,6 % (graf 8), čo je síce najvyššia zaznamenaná úroveň za posledných niekoľko rokov, avšak stále zaostáva za priemernou úrovňou nákladov bánk na vlastný kapitál. Tento nárast bol spôsobený najmä vysokými ziskami, ktoré vo veľkej miere súviseli s rastúcimi úrokovými sadzbami, ale bol podporený aj nízkymi nákladmi na riziko, keďže nepriaznivý makroekonomický vývoj zatiaľ nemal výrazný vplyv na kvalitu aktív, a banky boli stále schopné profitovať z opravných položiek vytvorených počas pandémie, ktoré mohli presmerovať na súčasnú krízu.

Graf 8

Agregovaná rentabilita vlastného kapitálu podľa zdroja príjmov a výdavkov

Nárast ziskovosti spôsobný vysokými príjmami a malým znížením hodnoty

(v % vlastného kapitálu)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci SSM (premenlivá vzorka).

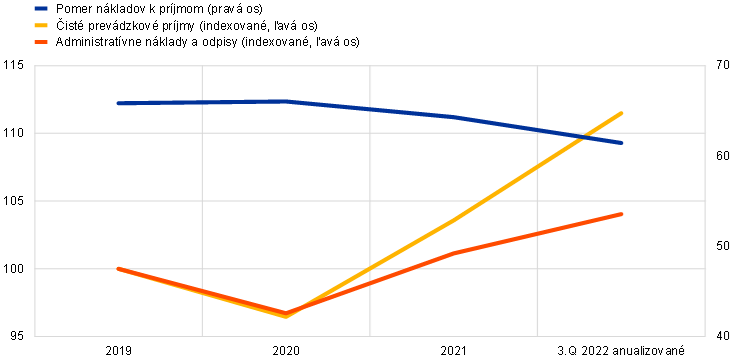

Nárast prevádzkových príjmov bol spôsobený najmä rastúcimi čistými úrokovými výnosmi (+9,3 % medziročne), ktoré profitovali zo zvýšenia marží v dôsledku stúpajúcich úrokových sadzieb a výnosovej krivky, ako aj z rastu objemu poskytnutých úverov. Na druhej strane sa počas roka 2022 výrazne zvýšili celkové náklady na financovanie, a najmä náklady na vklady nefinančných spoločností, aj keď tento trend bol v jednotlivých bankách nerovnomerný. V prvých troch štvrťrokoch 2022 bol čistý príjem z poplatkov a provízií stále vyšší ako v predchádzajúcich rokoch, hoci sa zaznamenal jeho mierny pokles v dôsledku nepriaznivého vplyvu zhoršujúceho sa podnikateľského prostredia na poplatky za správu aktív a investičné bankovníctvo. Výrazný rast príjmov viedol napriek rastúcim výdavkom k zvýšeniu nákladovej efektívnosti: na každé euro príjmu museli banky v treťom štvrťroku 2022 vynaložiť 61 centov v porovnaní so 64 centmi v predchádzajúcom roku (graf 9).

Graf 9

Pomer nákladov k príjmom a indexované zložky

(v %)

Zdroj: Štatistika bankového dohľadu ECB.

Poznámka: Vzorka zahŕňa všetky významné inštitúcie na najvyššej úrovni konsolidácie v rámci SSM (premenlivá vzorka).

Pokiaľ ide o stranu výdavkov, administratívne náklady a odpisy sa zvýšili o 3 %, a to najmä v dôsledku vyšších personálnych nákladov a nákladov súvisiacich s IT, keďže zvyšujúca sa inflácia prenikla aj do nákladovej štruktúry významných inštitúcií. Nárast personálnych nákladov bol relatívne mierny, ale vzhľadom na to, že dojednané mzdy sú pevne stanovené vopred, inflácia môže túto položku výraznejšie ovplyvniť s určitým oneskorením. Významné inštitúcie si však zachovali širšie strategické ciele zamerané na znižovanie výdavkov a investovanie do IT, a to aj v súčasnom prostredí, keďže pandemické obmedzenia sa postupne rušili.

Celkové zisky bánk odolávali spomaľovaniu rastu a zvyšovali sa vďaka rastúcim úrokovým sadzbám. Tlak na ziskovosť spôsobovalo potenciálne väčšie znižovanie hodnoty a potreba úprav ocenenia, vyššie prevádzkové náklady, rast nákladov na financovanie, tlak na znižovanie príjmov z poplatkov a provízií a nedostatočne udržateľné príjmy z obchodovania. Prvé náznaky zvýšeného tlaku na ziskovosť bolo možné pozorovať vo významných inštitúciách, ktoré sa špecializujú na poskytovanie spotrebných úverov.

V záujme konsolidácie a ďalšieho zlepšenia pozitívnych výsledkov dosiahnutých v roku 2022 by banky mali naďalej aktívne riadiť svoje obchodné modely a zameriavať svoje stratégie na plnenie primeraných cieľov ziskovosti zohľadňujúcich riziko. Orgány dohľadu naďalej monitorovali udržateľnosť obchodných modelov bánk vzhľadom na krátkodobé neistoty a dlhodobé štrukturálne výzvy.

Zatiaľ čo ziskovosť menej významných inštitúcií sa v roku 2021 zlepšila aj vďaka menšiemu zníženiu hodnoty, v prvej polovici roka 2022 sa v niektorých krajinách, ktorých ostatné prevádzkové príjmy boli záporné, zaznamenal obrat.

Na prvý pohľad vykazovala ziskovosť menej významných inštitúcií odlišný trend, keďže anualizovaná rentabilita vlastného kapitálu sa po troch štvrťrokoch 2022 znížila na 1,3 % (medziročne ‑4,3 %). Hlavnou hybnou silou tohto celkového výsledku bol výrazný pokles čistých ostatných prevádzkových príjmov, čo však možno do veľkej miery pripísať vývoju v Nemecku. Banky tam zaznamenali značné straty z ocenenia v dôsledku rastúcich úrokových sadzieb a ich vplyvu na portfóliá cenných papierov v rámci príslušného účtovného režimu, čo pre prísnu zásadu vykazovania nižšej z obstarávacej alebo trhovej ceny spôsobilo účtovné straty. Vo väčšine krajín sa menej významným inštitúciám v porovnaní s predchádzajúcim rokom podarilo zvýšiť návratnosť. Zvýšenie úrokových sadzieb malo pozitívny vplyv na ziskovosť v súlade so všeobecným trendom významných inštitúcií – čisté príjmy z úrokov a čisté príjmy z poplatkov a provízií sa medziročne zvýšili o 7,2 % a 1,5 %. Aj v obchodných aktivitách sa zaznamenal výrazný nárast čistého príjmu (medziročne +89 %). Pomer nákladov k príjmom naďalej rástol a dosiahol 85,6 %, pričom v porovnaní s významnými inštitúciami bol výrazne vyšší vzhľadom na pokles čistých prevádzkových príjmov. Administratívne náklady a odpisy sa celkovo zvýšili o 3,6 %. Zároveň sa mierne zvýšili celkové aktíva (medziročne o 3,2 %), čo bolo spôsobené rastom poskytovania podnikových a retailových úverov, čím sa návratnosť aktív znížila na 0,12 % v porovnaní s 0,54 % spred roka. V dôsledku toho sa dočasne zlepšil výhľad základných kapacít tvorby príjmov, zatiaľ čo vyššie náklady predstavovali riziko pre sektor menej významných inštitúcií, a to najmä vzhľadom na pretrvávajúce regionálne rozdiely.

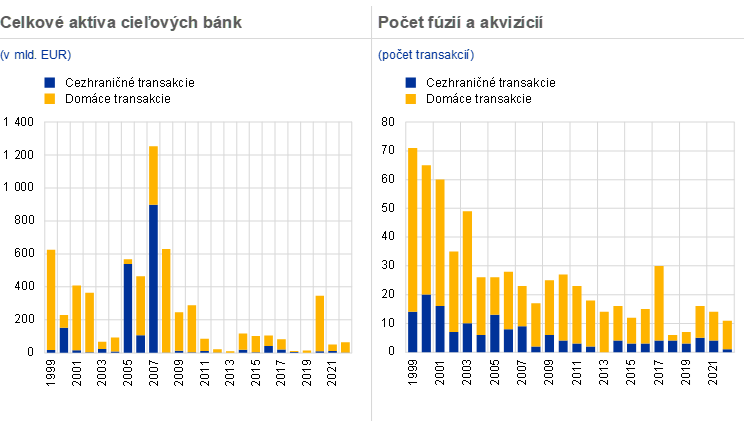

Zhoršenie makroekonomického prostredia spôsobené geopolitickou neistotou a spomaľujúcimi sa vyhliadkami rastu v súčasnosti oslabuje úsilie bánk o ďalšie zintenzívňovanie aktivity v oblasti fúzií a akvizícií.

Od globálnej finančnej krízy sa znížil počet bánk zapojených do fúzií a akvizícií. V súlade s globálnym vývojom hodnota transakcií spojených s fúziami a akvizíciami, vyjadrená celkovými aktívami subjektov fúzií a akvizícií, medzi predkrízovou dekádou a obdobím od roku 2008 klesla približne o dve tretiny, pričom pokles celkového počtu transakcií bol menej prudký.

V rokoch 2020 a 2021 sa aktivita v oblasti fúzií a akvizícií podľa všetkého mierne zvýšila, pričom banky sa aktívnejšie zapájali do cielenej konsolidácie na úrovni jednotlivých obchodných aktivít, ako sú lízing, faktoring, správa majetku, úschova alebo služby v oblasti cenných papierov. Niekoľko z týchto akvizícií obchodných aktivít zahŕňalo aj cezhraničné prvky. Zhoršenie makroekonomického prostredia v roku 2022 spôsobené geopolitickou neistotou a spomaľujúcimi sa vyhliadkami rastu oslabuje v súčasnosti úsilie bánk o ďalšie zintenzívňovanie aktivity v oblasti fúzií a akvizícií.

Rovnako ako v minulosti sú plnohodnotné bankové fúzie a akvizície stále prevažne domáce a týkajú sa menších cieľových subjektov. Niektoré z cielenejších transakcií však mali cezhraničný rozmer, čím prispeli k finančnej integrácii v EÚ. Ďalšou cestou k prehĺbeniu cezhraničnej integrácie by bolo, keby banky prehodnotili svoje cezhraničné organizačné štruktúry.

Graf 10

Celkové aktíva cieľových bánk a počet fúzií a akvizícií v eurozóne

Zdroj: Výpočty ECB založené na údajoch z Dealogic a Orbis BankFocus.

Poznámka: Vzorka zahŕňa transakcie týkajúce sa fúzií a akvizícií významných a menej významných inštitúcií v eurozóne, okrem niektorých súkromných transakcií a transakcií medzi malými bankami, ktoré neboli vykázané v Dealogic. Zo vzorky boli vylúčené transakcie spojené s riešením krízových situácií bánk alebo problémovými fúziami. Transakcie sa vykazujú za rok, v ktorom boli oznámené.

1.2 Priority dohľadu v roku 2022

1.2.1 Priority dohľadu v roku 2022: úvod

Hoci sa bankový dohľad ECB v roku 2022 spočiatku zameriaval na zraniteľné miesta vyplývajúce z pandémie a ďalšie vznikajúce riziká, rozsah jeho priorít sa rozšíril aj o riziká spôsobené rýchlo sa meniacim makroekonomickým prostredím.

V roku 2022 sa bankový dohľad ECB zameral na tri rôzne prioritné oblasti, s cieľom zabezpečiť po prvé, aby banky pandémiu prežili v zdraví (priorita 1); po druhé, aby využili príležitosť na riešenie štrukturálnych nedostatkov prostredníctvom účinných stratégií digitalizácie a posilneného riadenia (priorita 2); a po tretie, aby riešili vznikajúce riziká vrátane klimatických a environmentálnych rizík, expozícií voči kreditnému riziku protistrany, outsourcingu IT a kybernetických rizík (priorita 3). V roku 2022 sa uskutočnilo viacero činností dohľadu zameraných na riešenie týchto výziev, ktoré sa týkali širokej škály bánk na základe prístupu založeného na riziku. Pružnosť bankového dohľadu ECB sa preukázala aj v úprave rozsahu, času a intenzity plánovaných činností, cieľom ktorej bolo riešiť vznikajúce riziká vyplývajúce z ruskej vojny na Ukrajine vrátane vysokej inflácie a následnej reakcie menovej politiky.

1.2.1.1 Rámce riadenia kreditného rizika a expozície voči zraniteľným sektorom vrátane nehnuteľností

Účinné rámce riadenia kreditného rizika môžu bankám pomôcť identifikovať ohrozených dlžníkov a sektory v počiatočnom štádiu.

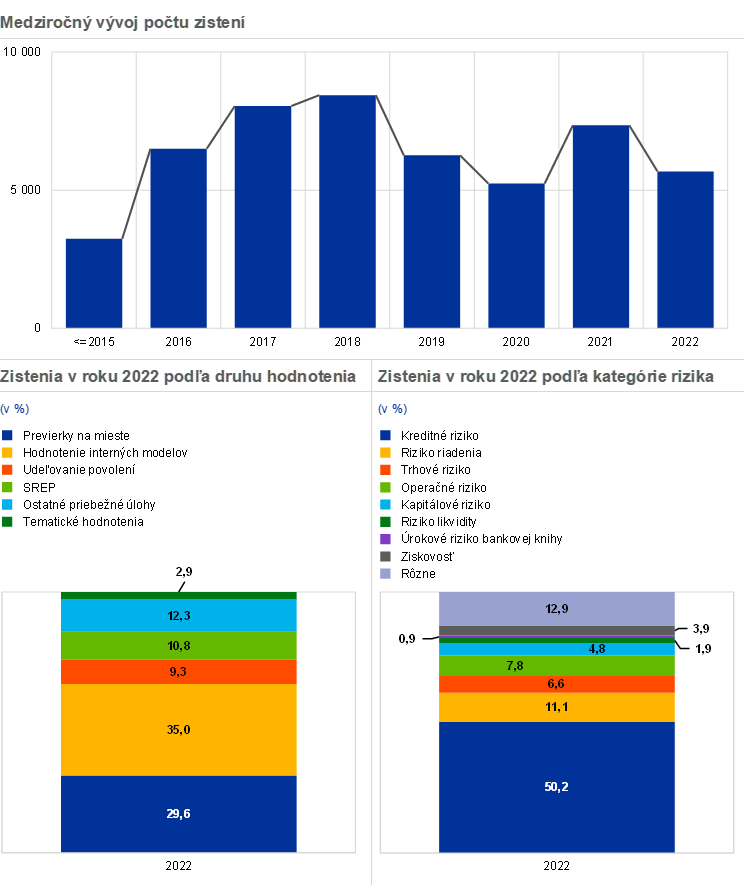

Pozitívom je, že v prvej polovici roka 2022 sa kvalita aktív bánk naďalej zlepšovala v dôsledku neustáleho znižovania objemu problémových úverov, pričom do konca tretieho štvrťroka došlo len k miernemu nárastu v portfóliách MSP a spotrebiteľských portfóliách. Tieto pozitívne trendy v oblasti kvality aktív sú veľmi vítané, keďže konkrétne bankové opatrenia zabezpečujú prínosy aj po niekoľkých cielených opatreniach dohľadu na zmierňovanie kreditného rizika prijatých v posledných rokoch. Pozitívny vývoj úverovej kvality, ako napríklad neustále znižovanie objemu problémových úverov, prispel k miernemu zlepšeniu priemerného skóre kreditného rizika bánk počas cyklu procesu preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP) v roku 2022. Hoci existujú jasné náznaky úsilia bánk o nápravu zistených nedostatkov v oblasti rámcov kreditného rizika a kontrol, dôkazom čoho je pokles objemu súvisiacich opatrení v oblasti kreditného rizika v rámci SREP v roku 2022, tempo pokroku je stále pomalé. V dôsledku toho zostalo skóre kontroly kreditného rizika v prípade SREP v roku 2022 nízke.

Napriek týmto pozitívnym trendom meniace sa prostredie kreditného rizika s prísnejšími podmienkami financovania a zvyšujúcim sa rizikom recesie v celej Európe, prirodzene, brzdí pokrok. To má v rôznej miere vplyv na domácnosti, podniky a štáty v závislosti od faktorov, ako je úroveň ich zadlženosti alebo citlivosť na makrofinančné prostredie. Činnosti dohľadu vykonané do dnešného dňa a očakávania dohľadu oznámené od vypuknutia pandémie s cieľom riešiť štrukturálne nedostatky v rámcoch riadenia kreditného rizika bánk preto zostávajú z hľadiska riešenia ďalších možných problémov aj naďalej relevantné.

Týka sa to predovšetkým oblastí poskytovania a monitorovania úverov, posúdenia úprav podmienok splácania, klasifikácie ohrozených dlžníkov ako problémových úverov a rámcov tvorby opravných položiek, ako aj oblasti zraniteľných sektorov. Hoci väčšina významných inštitúcií vypracovala konkrétne akčné plány na nápravu nedostatkov zistených v rámci iniciatívy „List výkonnému riaditeľovi“[2], ktorá sa začala v decembri 2020, mnohé z týchto nedostatkov zostávajú nevyriešené. Očakávalo sa, že tieto nedostatky sa budú riešiť prostredníctvom pracovného programu pre kreditné riziko v roku 2023 a neskôr. Ďalej z horizontálnej analýzy modelov a trendov kreditného rizika z roku 2022 vyplýva, že táto skutočnosť je v prípade sektora menej významných inštitúcií potvrdená.

Po prudkej korekcii cien na začiatku pandémie obavy naďalej vyvolávali podmienky na trhoch s komerčnými nehnuteľnosťami. Bolo to evidentné najmä v prípade kancelárskych a maloobchodných nehnuteľností v sektore komerčných nehnuteľností v celej Európe, ktoré čelili rastúcim úrokovým sadzbám a prudkému zvyšovaniu stavebných nákladov. Napriek pretrvávajúcim známkam nadhodnotenia sa ceny nehnuteľností na bývanie v eurozóne v prvej polovici roka 2022 zvýšili, čím sa ešte viac prehĺbil rozdiel v porovnaní s cenami nájomného. Spolu s nárastom životných nákladov a súvisiacim poklesom reálnych miezd to v mnohých bankách vyvolalo obavy z náhleho rastu problémových úverov, a to najmä v prípade bánk s významným podielom hypotekárnych úverov na bývanie s pohyblivou úrokovou sadzbou.

S cieľom objasniť pripravenosť bánk na zhoršujúci sa trh s komerčnými nehnuteľnosťami a v súlade s odporúčaním Európskeho výboru pre systémové riziká o zraniteľných miestach sektora nehnuteľností určených na podnikanie v Európskom hospodárskom priestore bankový dohľad ECB cielene zhodnotil sektor komerčných nehnuteľností so zameraním na podsektor kancelárskych a maloobchodných nehnuteľností. V počiatočnej fáze zberu údajov, ktorá sa týkala 32 bánk, sa získali ad hoc údaje na účely analýzy rizikového profilu a významnosti týchto podsektorov. V ďalšej podrobnejšej kvalitatívnej fáze sa veľkosť vzorky zúžila na 15 bánk. Hlavné obavy, ktoré z hodnotenia vyplynuli, sa týkali účinnosti rámcov riadenia kreditného rizika bánk. V tejto súvislosti boli vo väčšine bánk zistené nedostatky pri vyhodnocovaní schopnosti dlžníkov splácať úver v čase poskytnutia úveru, a to najmä v náročnejšom prostredí, ktoré sa vyznačuje rastúcimi nákladmi na financovanie a stagnujúcimi príjmami z prenájmu. Ďalej sa zistila potreba zlepšiť schopnosť identifikovať vznikajúce riziká, a to najmä preto, že niektoré rámce bánk dostatočne nezachytili výhľadové riziko a v niektorých prípadoch sa nadmerne spoliehali aj na manuálne procesy. Pokiaľ ide o začlenenie klimatického rizika do riadenia kreditného rizika, banky stále nemali k dispozícii potrebné údaje na dostatočné vyhodnotenie rizika a pri odhade chýbajúcich „reálnych“ údajov sa vo veľkej miere spoliehali na náhradné (proxy) údaje. Všetkým bankám zapojeným do tohto postupu boli následne zaslané podrobné zistenia a žiadosti o akčné plány nápravy, pričom do tohto procesu sa dôsledne zapájali aj spoločné dohliadacie tímy.[3]

Podobný postup sa začal v druhom štvrťroku 2022 v sektore nehnuteľností na bývanie. Zameral sa na hodnotenie potenciálnych rizík spojených s existujúcimi expozíciami, na riešenie nedostatkov bánk pri riadení rizika v oblasti poskytovania nových úverov na domáce rezidenčné nehnuteľnosti a v konečnom dôsledku na identifikovanie nedostatkov pri riadení kreditného rizika a vypracovanie akčných plánov nápravy. Sektor nehnuteľností na bývanie sa v súvahách významných bánk považuje za významnú triedu aktív. Vzorka pri tomto postupe obsahuje 29 bánk, ktoré predstavujú približne 40 % expozícií významných inštitúcií v oblasti rezidenčných nehnuteľností. Výsledky postupu sa očakávajú v druhom štvrťroku 2023 a budú začlenené do SREP v roku 2023.

1.2.1.2 Expozície voči financovaniu s pákovým efektom

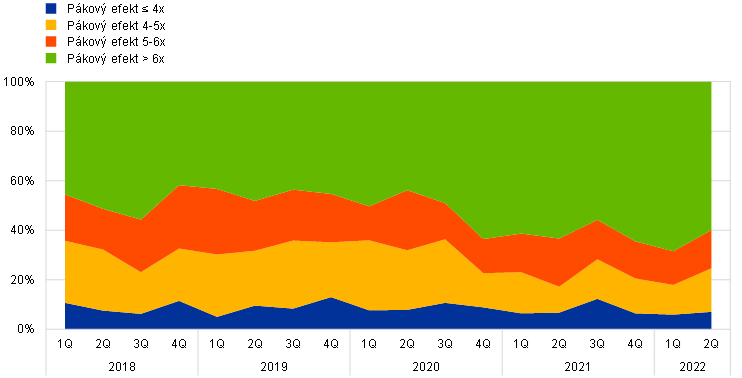

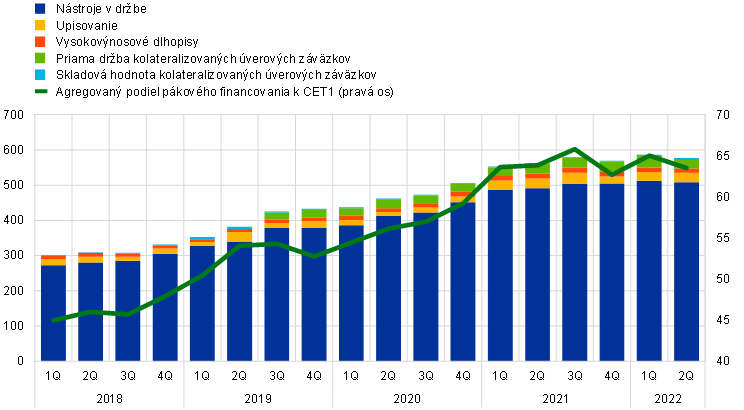

Za posledné štyri roky sa objem úverov s pákovým efektom vo významných inštitúciách[4], ktoré podliehajú európskemu bankovému dohľadu, celkovo zvýšil o 80 % a zvýšil sa aj podiel transakcií s vysokým pákovým efektom[5] vo významných inštitúciách. Tento trend pretrvával do polovice roka 2022, keď významné inštitúcie pokračovali v upisovaní nových syndikovaných úverov. Hodnoty expozícií významných inštitúcií v druhom štvrťroku 2022 sa približovali rekordným hodnotám zaznamenaným v poslednom štvrťroku 2021. Odvtedy sa primárny trh do značnej miery zatvoril. Najväčšie subjekty v Európe aj na celom svete zaznamenali výrazné zníženie účtovnej hodnoty podnikových úverov držaných na predaj.

Graf 11

Vývoj transakcií s pákovým efektom

Rozdelenie upísaných objemov podľa úrovne finančnej páky

(podiel všetkých významných inštitúcií, hypotéza)

Expozícia bánk v eurozóne a podiel na kapitáli CET1, agregované úrovne dohliadaných bánk

(ľavá os: v mld. EUR; pravá os: v % CET1)

Zdroj: Bankový dohľad ECB a tabuľka financovania s pákovým efektom vypracovaná ECB.

Poznámka: Údaje sa obmedzujú na vzorku bánk SSM s najväčšími portfóliami financovania s pákovým efektom. CLO znamená kolateralizované úverové záväzky (collateralised loan obligations).

Vzhľadom na obavy z rastúceho podstupovania rizika v segmente financovania s pákovým efektom počas pandémie sa ECB v marci 2022 rozhodla zaslať významným inštitúciám list výkonnému riaditeľovi o transakciách s pákovým efektom. Cieľom listu bolo podrobnejšie objasniť očakávania ECB týkajúce sa rámca rizikových preferencií v prípade transakcií s pákovým efektom a v konečnom dôsledku uviesť do praxe usmernenie ECB týkajúce sa transakcií s pákovým efektom zverejnené v roku 2017.

V odpovediach na list sa potvrdila existencia významných nedostatkov, pokiaľ ide o spoľahlivosť rámcov celkových rizikových preferencií bánk a o riadenie trhového rizika. Spoločné dohliadacie tímy v súčasnosti úzko spolupracujú s jednotlivými bankami a diskutujú o tom, ako účinne odstrániť zistené nedostatky a splniť očakávania.

ECB už začala uplatňovať kapitálové požiadavky na niekoľko bánk, v prípade ktorých sa riziká spojené s poskytovaním úverov s pákovým efektom považovali za príliš vysoké, či už z dôvodu vysokorizikových expozícií, alebo nedostatkov v postupoch riadenia rizík, prípadne z oboch dôvodov. V priebehu roka 2023 bude ECB v rámci SREP naďalej uplatňovať všetky potrebné kapitálové požiadavky. Do týchto požiadaviek sa premieta nedostatočný pokrok, ktorý banky dosiahli pri plnení očakávaní stanovených v uvedenom usmernení, pričom uplatňovať sa budú dovtedy, kým budú zistené nedostatky pretrvávať.

1.2.1.3 Kreditné riziko protistrany

Vzhľadom na prehlbujúcu sa trhovú, hospodársku a geopolitickú neistotu sa bankový dohľad ECB intenzívnejšie zameral na spôsobilosti bánk v oblasti riadenia rizík protistrany.

V prostredí s dlhodobo nízkymi úrokovými sadzbami, ktoré prevládalo do roku 2022, sa podporovali stratégie vyhľadávania výnosov mnohými typmi investorov. V dôsledku toho niektoré banky zvýšili objem služieb kapitálového trhu poskytovaných rizikovejším a menej transparentným protistranám, často nebankovým finančným inštitúciám, a to aj prostredníctvom významného pákového efektu.

Zvýšená volatilita na viacerých trhoch (napr. v oblasti energií a úrokových sadzieb) a normalizácia menových a finančných podmienok v priebehu roka 2022 v kombinácii so závažným vplyvom, ktorý mali konkurzy protistrán (napr. hedžových fondov a rodinných kancelárií) na niektoré banky v roku 2021, poukázali na riziká vyplývajúce z nedostatočného riadenia alebo neprimeraných postupov riadenia rizík tretími stranami.

Bankový dohľad ECB preto v súlade s prioritami dohľadu prijal celý rad opatrení na odvrátenie potenciálnych rizík v tejto oblasti. Po prvé, ECB v auguste 2022 zverejnila článok vo svojom informačnom bulletine dohľadu, v ktorom načrtla očakávania dohľadu v oblasti hlavných maklérskych služieb. Po druhé, od apríla do októbra 2022 vykonávala ECB cielené horizontálne hodnotenie zamerané na riadenie, ako aj riadenie kreditného rizika protistrany na v rámci širšej vzorky bánk využívajúcich finančné transakcie v oblasti derivátov a cenných papierov vrátane nebankových finančných inštitúcií a nefinančných protistrán. Po tretie, vo vybratých inštitúciách bol vykonaný dohľad na mieste.

Hoci banky dosiahli pokrok pri identifikácii, meraní a kontrole kreditného rizika protistrany, stále existuje niekoľko významných nedostatkov v kľúčových oblastiach, ako je náležitá starostlivosť (due diligence), definícia rizikových preferencií, záťažové testovanie, zmierňovanie rizík a riadenie zlyhania, a to vzhľadom na očakávania dohľadu a osvedčené postupy v tomto sektore. Pokiaľ ide o ďalší vývoj, spoločné dohliadacie tímy budú v priebehu roka 2023 naďalej spolupracovať s bankami na odstraňovaní nedostatkov v oblastiach, ktoré boli identifikované ako závažnejšie.

1.2.1.4 Citlivosť na úrokové riziko a riziko kreditného rozpätia

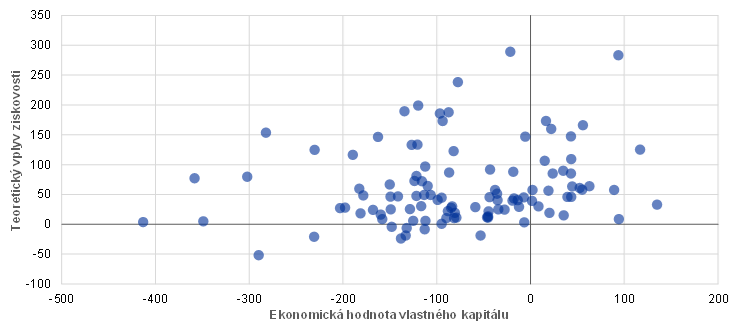

Väčšina bánk profitovala z rastu úrokových sadzieb, je však potrebné zlepšiť riadenie rizík.

V roku 2022 ECB preskúmala postupy riadenia úrokového rizika a rizika kreditného rozpätia (spreadu) na vzorke významných inštitúcií, ktoré sú týmto rizikám obzvlášť vystavené. V prípade väčšiny bánk by mal na ziskovosť pozitívny vplyv šok úrokových sadzieb na úrovni 200 bázických bodov (graf 12), a to aj v základnom scenári spomalenia hospodárskeho rastu, akým je napríklad scenár uvedený v makroekonomických projekciách odborníkov ECB. Pokiaľ ide o potenciálne zvýšenie rezerv, do ktorého sa premietajú ťažkosti dlžníkov, z najnovších analýz ECB vyplýva, že negatívny vplyv na kapitálovú primeranosť by zostal v priemere pomerne tlmený, a to aj pri otrasoch až do úrovne 300 bázických bodov.

Bez ohľadu na platné prudenciálne a účtovné režimy by banky mali mať na zreteli zvyčajne negatívny vplyv rastúcich sadzieb na ekonomickú hodnotu vlastného kapitálu. Mali by prijať modelovacie postupy spoľahlivého a obozretného riadenia aktív a pasív s cieľom zachytiť zmeny v preferenciách a správaní spotrebiteľov pri zmene režimov úrokových sadzieb. Mali by tiež pozorne monitorovať riziká vyplývajúce z hedžingových derivátov.

Riziko kreditného rozpätia by sa malo primerane merať a riadiť, a to aj v prípade štátnych dlhových cenných papierov a iných nástrojov účtovaných v amortizovanej hodnote. Konkrétne by sa pri kalibrácii interných záťažových testov malo prihliadať na závažnosť epizód stresu v minulosti.

Úrokové riziko a riziko kreditného rozpätia môže mať významný vplyv aj na menej významné inštitúcie.

Uvedené úvahy platia aj pre menej významné inštitúcie, pre ktoré môže byť expozícia voči úrokovému riziku a riziku kreditného rozpätia veľmi dôležitá. Konkrétny vplyv náhlej zmeny úrokových sadzieb závisel nielen od otvorenej rizikovej pozície, ale aj od platného vnútroštátneho účtovného rámca. Niektoré banky boli ovplyvnené výraznými úpravami ocenenia svojich portfólií cenných papierov, ktoré bolo potrebné zohľadniť vo výkazoch ziskov a strát, čím sa znížil regulatórny kapitál. Vplyv na ziskovosť a kapitál bude v strednodobom horizonte závisieť od rozhodnutia predať cenné papiere alebo ich držať do splatnosti a samozrejme od budúceho vývoja úrokových sadzieb.

Graf 12

Vplyv zvýšenia úrokových sadzieb o 200 bázických bodov na významné inštitúcie

Teoretický vplyv ziskovosti a ekonomickej hodnoty vlastného kapitálu na CET1

(v bázických bodoch)

Zdroj: Výpočty ECB a údaje z krátkodobého hodnotenia k 30. júnu 2022.

Box 2

Následné činnosti po brexite: výsledok mapovacieho hodnotenia

Začlenenie brexitových bánk do európskeho bankového dohľadu

Hlavným všeobecným cieľom tohto projektu bolo zabezpečiť, aby všetky významné inštitúcie mali zavedené obozretné a spoľahlivé rámce riadenia rizík, ako aj miestne zastúpenie, ktoré umožní účinný dohľad zodpovedajúci podstupovaným rizikám.

Dňa 1. januára 2021 Spojené kráľovstvo opustilo jednotný európsky trh. Z pohľadu EÚ je Spojené kráľovstvo teraz treťou krajinou. Banky so sídlom v Spojenom kráľovstve, ktoré chcú poskytovať služby v rámci EÚ, už tak nemôžu robiť prostredníctvom passportingu v zahraničí, t. j. práva banky poskytovať služby zákazníkom v celej EÚ z jedného z jej členských štátov, a to buď prostredníctvom voľného poskytovania služieb, alebo zriadením miestnych pobočiek za preferenčných podmienok.

Mapovacie hodnotenie, čiže preskúmanie postupov účtovania a riadenia rizík vo všetkých obchodných oddeleniach pôsobiacich v oblasti činností tvorby trhu a úprav ocenenia štátnych cenných papierov a derivátov, je zamerané na zabezpečenie toho, aby mali dcérske spoločnosti z tretích krajín zavedené primerané opatrenia riadenia, ako aj riadenia rizík, a nefungovali ako prázdne schránky. Tematické hodnotenie bolo iniciované, pretože bankový dohľad ECB zistil, že i) banky nedosiahli dostatočný pokrok pri zabezpečení primeranej miestnej obchodnej prítomnosti a spôsobilostí v oblasti riadenia rizík vo svojich novozaložených subjektoch v eurozóne a ii) banky potrebovali jasnejšie pokyny na primeranú implementáciu cieľových prevádzkových modelov, na ktorých sa dohodli spoločné dohliadacie tímy. V tejto súvislosti bankový dohľad ECB úzko spolupracoval s inými orgánmi dohľadu, najmä s orgánmi Spojeného kráľovstva, s cieľom zabezpečiť, aby všetky zúčastnené strany pochopili podstatu jeho politík dohľadu.

ECB je ako orgán dohľadu v eurozóne povinná chrániť vkladateľov a ostatných veriteľov miestnych právnych subjektov, predchádzať narúšaniu bankových služieb a zabezpečovať širšiu finančnú stabilitu vo svojej oblasti pôsobnosti. V tejto súvislosti vzbudzujú veľmi reálne obavy prázdne schránky – právnické osoby so sídlom v eurozóne, ktoré vykazujú expozície vo svojej materskej spoločnosti na diaľku alebo na miestnej úrovni, ale v plnej miere sa spoliehajú na centrá riadenia rizík a finančné infraštruktúry nachádzajúce sa v tretích krajinách, často prostredníctvom zrkadlových transakcií back-to-back a hedžingov prenášajúcich riziko na materskú spoločnosť.

Po prvé, tieto štruktúry sú vystavené zvýšenému prevádzkovému riziku a riziku protistrany voči svojej materskej spoločnosti. V prípade finančného stresu alebo zlyhania na úrovni materskej spoločnosti môžu miestnemu subjektu zostať rozsiahle nezabezpečené pozície a skoro alebo vôbec žiadny prístup k zamestnancom a infraštruktúre potrebnej na ich bezproblémovú likvidáciu. Tým sa na druhej strane oslabuje ozdravná kapacita miestneho subjektu počas závažného stresu, a prípadne aj jeho riešiteľnosť. Obzvlášť dôležité je to v rámci tretej krajiny, keď môžu počas období finančného stresu odlišné záujmy viacerých subjektov a zainteresovaných strán viesť k obmedzeniam a účelovému viazaniu. Po druhé, dokonca aj za normálnych okolností môže umiestnenie zdrojov na riadenie rizík a infraštruktúry v daňových rajoch brzdiť schopnosť banky identifikovať, merať a monitorovať riziko a znížiť transparentnosť riadenia, ako aj rozhodovania. Po tretie, prerozdelenie rizika a príjmov na pridružené spoločnosti z tretích krajín môže zhoršiť štruktúru stimulov pre miestne riadenie bánk.

V prvej fáze tematického hodnotenia, ktorá sa začala v siedmich inštitúciách a prepojených investičných spoločnostiach, sa zistilo, že nové banky ešte nemali plnú kontrolu nad svojimi súvahami, ako sa vyžaduje v očakávaniach dohľadu ECB z roku 2018. Približne 70 % vyhodnocovaných obchodných oddelení stále využívalo účtovný model back-to-back a približne 20 % bolo organizovaných ako delené oddelenia, keďže v právnom subjekte v eurozóne bola zriadená duplicitná verzia primárneho obchodného oddelenia nachádzajúceho sa v daňovom raji s cieľom riadiť časť rizika, ktoré tam vzniklo.

Kontrola orgánov dohľadu, ktorú ECB uskutočnila v reakcii na tieto zistenia, bola orientovaná výlučne na riziko a využil sa pri nej proporčný prístup založený na významnosti. Na základe spoločného súboru ukazovateľov rizika bolo identifikovaných 56 obchodných oddelení, ktoré vyžadujú opatrenia dohľadu. Na základe tohto hodnotenia významnosti a spolupráce s dohliadanými subjektmi, ktoré sa uskutočnilo v priebehu roka 2022, ECB vydá individuálne záväzné rozhodnutia, v ktorých sa od nových bánk môže vyžadovať, aby i) vymenovali vedúceho oddelenia v právnom subjekte v eurozóne s jasne definovanými hierarchickými vzťahmi a štruktúrou kompenzácií naviazanou na výkonnosť daného subjektu; ii) zabezpečili, aby oddelenie malo primeranú infraštruktúru a dostatočný počet vysoko postavených obchodníkov na riadenie rizík na miestnej úrovni; iii) vytvorili pevný rámec riadenia, ako aj vnútornej kontroly postupov účtovania na diaľku s materskými afiliáciami a iv) zabezpečili obmedzené využívanie vnútroskupinových hedžingov.

Hodnotenie obchodných oddelení a s nimi súvisiacich rizík neznamená koniec kontroly orgánov dohľadu nad prevádzkovými modelmi nových bánk po brexite. Stále prebieha skúmanie spôsobov presunu kreditného rizika, spoliehania sa na materské subjekty pri schvaľovaní likvidity a financovania, ako aj schvaľovania interných modelov.

1.2.2 Udržateľnosť obchodného modelu a riadenie

1.2.2.1 Stratégie digitálnej transformácie bánk

Jednou z priorít dohľadu na roky 2022 – 2024 bolo riešiť výzvy, ktoré bankám prináša digitálna transformácia.

Hlavnú zodpovednosť za stanovenie strategických cieľov digitálnej transformácie a za využívanie inovačných technológií nesú riadiace orgány bánk. Bankový dohľad ECB sa zameriaval na hodnotenie spôsobilostí bánk v oblasti vypracovania a implementácie digitálnych stratégií vhodných na posilnenie udržateľnosti ich obchodných modelov a na obozretné riešenie súvisiacich rizík. Prioritou zostalo aj zlepšenie informovanosti orgánov dohľadu o vývoji na trhu a udržanie tempa s výsledkami rýchlo sa vyvíjajúceho technologického prostredia.

Z prieskumu o digitalizácii sa získali informácie, ktoré predtým neboli jednotne k dispozícii vo všetkých významných inštitúciách. Ich výsledky budú prínosom pre rôzne činnosti dohľadu.

Bankový dohľad ECB preto v roku 2022 prijal významné kroky na riešenie týchto otázok. Po uskutočnení dialógu na vysokej úrovni s niektorými hlavnými partnermi na trhu (v rámci iniciatívy prieskumu trhu), ktorého cieľom bolo pochopiť trendy na trhu, boli všetky významné inštitúcie požiadané, aby reagovali na prieskum o digitálnej transformácii a využívaní fintech. Pri tomto prieskume sa získali informácie, ktoré predtým neboli jednotne dostupné za všetky významné inštitúcie, pričom niektoré z príslušných vnútroštátnych orgánov tento prieskum využili aj pri niektorých menej významných inštitúciách.

Celosystémový prehľad hlavných východísk z prieskumu je zverejnený v informačnom bulletine dohľadu z februára 2023 spolu s odkazom na agregované výsledky. Z výsledkov prieskumu vo všeobecnosti vyplynulo, že banky čoraz viac digitalizujú a využívajú inovačné technológie, čím menia spôsob poskytovania finančných služieb a produktov. Banky to považujú za nevyhnutný predpoklad udržania podielu na trhu a zvýšenia svojej ziskovosti. Pri dosahovaní cieľov stratégie digitálnej transformácie banky zvyčajne v prostredí, ktoré sa vyznačuje hospodárskou súťažou, využívajú na získanie, uchovanie a rozvoj odborných znalostí v oblasti IT a digitálnych technológií outsourcing a externé partnerstvá. Keďže tým však banky otvárajú svoje infraštruktúry IT, hrozí im zvýšené riziko, pokiaľ ide o závislosť od tretích strán a kybernetickú bezpečnosť. Tieto riziká si vyžadujú ďalšie monitorovanie a musia sa zohľadniť v rámcoch riadenia bánk a rizikových preferencií.

Odpovede sú však rôznorodé, pretože sa zdá, že neexistuje spoločné chápanie toho, čo digitálna transformácia skutočne znamená – zostáva veľmi všeobecným pojmom týkajúcim sa obchodných modelov, procesov a kultúrnych zmien, ktoré umožňujú technológie. Preto sa v nadchádzajúcich rokoch majú v tejto oblasti vykonať ďalšie previerky a kontroly.

Celkový výsledok prieskumu prispeje k i) vypracovaniu usmernenia pre orgány dohľadu o vyhodnocovaní rizík a osvedčených postupov bánk; ii) identifikovaniu rizík v prípade konkrétnych dohliadaných subjektov alebo prípadov využívania technológií, ktoré si vyžadujú ďalšie cielené preskúmanie, a iii) potenciálnemu stanoveniu ďalších očakávaní dohľadu. Bude dôležitý aj pri formovaní metodiky SREP pre obchodné modely a riadenie, ktoré sú základom používania nových technológií.

Bankový dohľad ECB sa naďalej usiloval aktívne formovať digitalizáciu budúceho európskeho a medzinárodného regulačného rámca prostredníctvom ďalšej spolupráce s európskymi orgánmi dohľadu a medzinárodnými normalizačnými orgánmi v oblasti regulácie rôznych aspektov súvisiacich s digitalizáciou a inováciou vo finančnom sektore. Okrem toho, bankový dohľad ECB naďalej diskutoval o regulačnom rozsahu pôsobnosti a legislatívnych návrhoch v súvislosti so stratégiou v oblasti digitálnych financií pre EÚ, napríklad o nariadení o trhoch s kryptoaktívami[6], predpise o digitálnej prevádzkovej odolnosti[7] a predpise o umelej inteligencii[8].

1.2.2.2 Nedostatky v riadiacich spôsobilostiach riadiacich orgánov

Spoľahlivé mechanizmy riadenia, robustné vnútorné kontroly a dôveryhodné údaje majú zásadný význam pre podporu primeraného rozhodovania a zmiernenie nadmerného podstupovania rizika tak za normálnych okolností, ako aj v čase krízy. Napriek pokroku, ktorý banky v tejto oblasti dosiahli v posledných rokoch, orgány dohľadu naďalej zisťujú veľký počet štrukturálnych nedostatkov vo funkciách vnútornej kontroly, fungovaní riadiacich orgánov a v spôsobilostiach na agregáciu údajov o rizikách a vo vykazovaní rizík.

Bankový dohľad ECB preto uskutočnil viacero aktivít zameraných na dosiahnutie pokroku v tejto oblasti, najmä v záujme posilnenia spôsobilostí vnútorného riadenia, ako aj strategického riadenia. V rokoch 2022 až 2024 budú tieto aktivity zahŕňať cielené hodnotenia bánk s nedostatkami v zložení a fungovaní riadiacich orgánov, dohľad na mieste, cielené (opakované) hodnotenia odbornej spôsobilosti a dôveryhodnosti na základe rizík, vypracovanie prístupu zohľadňujúceho rôznorodosť pri hodnoteniach odbornej spôsobilosti a dôveryhodnosti a aktualizáciu vyhlásenia o dohľade za rok 2016[9], ako aj získavanie údajov.

V roku 2022 bankový dohľad ECB dokončil získavanie údajov o zložení a fungovaní riadiacich orgánov bánk. Pri tomto postupe sa ukázalo, že úroveň formálnej nezávislosti správnych rád bánk sa zvyšovala, ale v mnohých prípadoch by sa mohla ďalej zlepšiť. Okrem toho sa ukázalo, že rôznorodosť z hľadiska rodovej rovnosti a odborných znalostí (najmä v oblastiach ako IT), ktorá sa už dlho považuje za kľúčovú pre účinné riadenie, by sa ešte mohla zlepšiť. Ďalšou oblasťou, ktorá by sa mala zlepšiť, bola potreba vhodnejších politík plánovania nástupníctva vo funkciách v správnych radách. Bankový dohľad ECB nadviazal na tieto zistenia v rámci procesu preskúmania a hodnotenia orgánmi dohľadu (SREP) z roku 2022 a banky, ktoré ešte nemali zavedenú politiku ani ciele v oblasti rozmanitosti, boli požiadané, aby takéto rámce zaviedli. V tejto súvislosti sa v očakávaniach dohľadu oznámených bankám jasne uvádzalo, že cielené politiky by mali zahŕňať podiely nedostatočne zastúpeného pohlavia na úrovni riadiacich orgánov bánk aj ďalšie charakteristiky, ako napríklad vek, pohlavie, zemepisný pôvod, vzdelanie a profesionálne skúsenosti. Spoločné dohliadacie tímy v rámci svojich priebežných činností dohľadu následne sledujú implementáciu týchto rámcov bankami.

Mechanizmy riadenia sú dôležité pre všetky banky bez ohľadu na ich veľkosť. Bankový dohľad ECB preto v rokoch 2021 až 2022 uskutočnil aj tematické preskúmanie mechanizmov riadenia zavedených pre menej významné inštitúcie[10], a to na základe údajov zo vzorky viac ako 200 menej významných inštitúcií z 21 zúčastnených krajín. Z výsledkov vyplynulo niekoľko nedostatkov v menej významných inštitúciách, ale poukázali aj na význam neustáleho zlepšovania, ku ktorému prispieva prebiehajúci dialóg medzi orgánmi dohľadu na všetkých úrovniach. Bankový dohľad ECB a vnútroštátne orgány dohľadu budú naďalej podporovať väčšie zosúladenie európskych očakávaní a noriem dohľadu v oblasti vnútorného riadenia a zároveň odstraňovať všetky zistené nedostatky.

1.2.3 Vznikajúce riziká

1.2.3.1 Riziká v oblasti IT a kybernetické riziká

Riziká v oblasti IT a kybernetické riziká boli hlavnými rizikovými faktormi v bankovom sektore aj v roku 2022.

Napriek ruskej vojne na Ukrajine zostal počet kybernetických incidentov nahlásených ECB v prvých troch štvrťrokoch 2022 v porovnaní s rovnakým obdobím roka 2021 relatívne stabilný.

Bankový dohľad ECB v roku 2022 vykonal viacero činností dohľadu na diaľku a na mieste týkajúcich sa rizík v oblasti IT a kybernetických rizík s nasledujúcimi východiskami: po prvé, banky stále vykazovali priestor na zlepšenie, pokiaľ ide o implementáciu základných opatrení v oblasti kybernetickej bezpečnosti, pričom približne polovica závažných zistení pochádzala z previerok na mieste zameraných na riziká v oblasti IT vykonaných v roku 2022 a zameraných na riziká v oblasti bezpečnosti IT a kybernetickej bezpečnosti. Po druhé, po niekoľkých rokoch nepretržitého rastu sa miera spoliehania sa na systémy na konci životnosti stabilizovala, aj keď na veľmi vysokej úrovni. Po tretie, riadenie kvality údajov zostalo najmenej rozvinutou oblasťou kontroly rizík a niektoré z hlavných kontrol ešte neboli vo viacerých bankách v plnej miere implementované. Po štvrté, počet kritických projektov s dosahom na prostredie IT sa výrazne zvýšil, čo poukazuje na jednoznačný význam zavedenia vhodných riadiacich postupov pre vývoj IT a projekty IT.

Okrem toho sa bankovému dohľadu ECB v roku 2022 prvýkrát podarilo získať od významných inštitúcií všetky registre outsourcingu. Na základe predbežnej analýzy týchto informácií sa potvrdil veľký význam tejto témy: banky vykázali približne 60 000 aktívnych zmlúv o outsourcingu, z ktorých polovica sa týkala ich kritických funkcií. Zatiaľ čo približne 40 % všetkých takýchto zmlúv súvisí so službami informačných a komunikačných technológií (ICT), banky využívajú dohody o outsourcingu na všetky druhy kritických funkcií, ako sú napríklad vnútorné kontroly, zákaznícke a administratívne služby, platobné služby alebo riadenie hotovosti.

Získané informácie o závislosti od tretích strán takisto prispeli k odhaleniu určitých vznikajúcich rizík a výziev, ktoré si vyžadovali primerané riadenie, ako je existencia viacerých, ťažko nahraditeľných poskytovateľov kritických služieb, významná prevádzková závislosť bánk od spoločností a služieb z krajín mimo EÚ, ako aj značný počet zmlúv, ktoré v tomto smere stále neboli plne v súlade s usmerneniami Európskeho orgánu pre bankovníctvo (EBA), ani s očakávaniami ECB v oblasti dohľadu.

V roku 2022 bankový dohľad ECB prispel aj k aktivitám medzinárodných pracovných skupín pre IT a kybernetické riziká vrátane skupín pod vedením EBA, Bazilejského výboru pre bankový dohľad a Rady pre finančnú stabilitu, či k práci na nových regulačných návrhoch, ako napríklad predpis o digitálnej prevádzkovej odolnosti (DORA)[11].

Týmto vývojom sa celkovo zdôrazňuje, že je potrebné, aby banky v čoraz zložitejšom prostredí pokračovali v zlepšovaní svojho rámca prevádzkovej odolnosti s cieľom zabezpečiť primeranú kontinuitu činností, a to aj v oblasti kritických služieb, a tiež aby sa prispôsobili novým a budúcim regulačným požiadavkám.

1.2.3.2 Klimatické a environmentálne riziká

Po zverejnení príručky ECB o klimatických a environmentálnych rizikách v novembri 2020 začala ECB realizovať celý rad postupov dohľadu s cieľom vyhodnotiť spôsobilosti bánk riadiť klimatické a environmentálne riziká a zosúladiť svoje postupy s očakávaniami dohľadu. Po preskúmaní vlastného hodnotenia bankami a ich plánov implementácie v roku 2021 uskutočnila ECB v roku 2022 tematické preskúmanie. V rámci tohto tematického preskúmania ECB hodnotila kvalitu a úplnosť hlavných politík a postupov inštitúcií, ako aj ich schopnosť účinne riadiť stratégie a profily klimatických a environmentálnych rizík.

Hodnotenie bolo vykonané súbežne s prvým záťažovým testom dohľadu zameraným na klimatické riziká (viac v boxe 3) a bolo doplnené cieleným hodnotením komerčných nehnuteľností a špecializovanými previerkami na mieste. Tematické preskúmanie uskutočnila ECB spolu s 21 príslušnými vnútroštátnymi orgánmi a týkalo sa 107 významných inštitúcií a 79 menej významných inštitúcií.

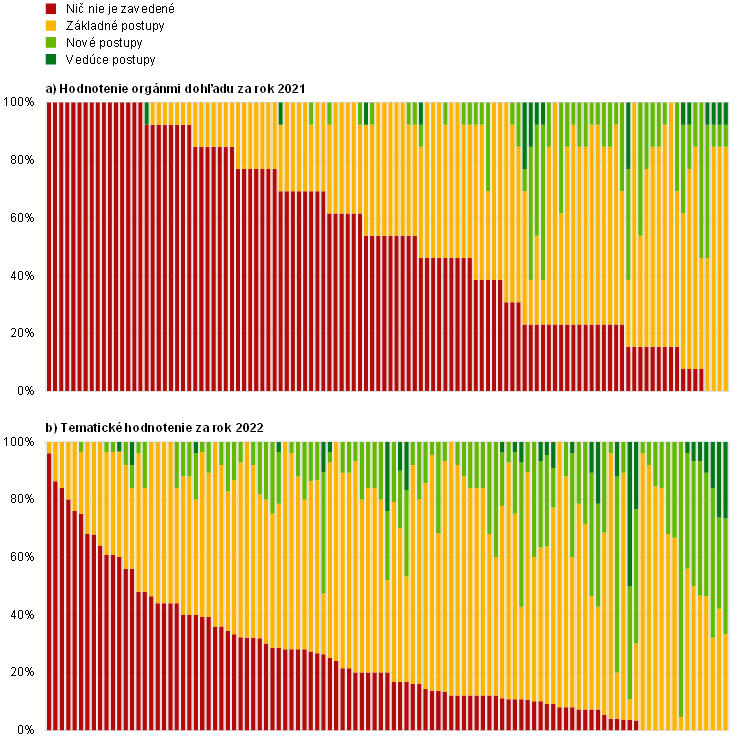

V prípade viac ako polovice bánk boli vyjadrené značné obavy v súvislosti s ich schopnosťou účinne implementovať svoje stratégie a procesy.

Pri tematickom preskúmaní sa v prvom rade preukázalo[12], že väčšina inštitúcií už vytvorila inštitucionálnu architektúru na riešenie klimatických a environmentálnych rizík, keďže si v minulom roku na to jednoznačne vybudovali kapacity (graf 13). Okrem toho sa čoraz viac uznáva závažnosť týchto rizík a v rôznych inštitúciách sa používa celý rad osvedčených postupov. ECB v osobitnom prehľade zverejnila kompendium osvedčených postupov[13] s cieľom reagovať na žiadosť bankového sektora o podrobnejšie informácie o osvedčených postupoch, ako aj preukázať, že možno dosiahnuť rýchly pokrok. Napriek tomu museli prakticky všetky inštitúcie vyvinúť ďalekosiahle a trvalé úsilie o zosúladenie svojich postupov s očakávaniami dohľadu. Vo všeobecnosti, v prijatých prístupoch stále chýbala metodická sofistikovanosť, používanie podrobných informácií o klimatických a environmentálnych rizikách a/alebo zodpovedajúce aktívne riadenie portfólia a rizikového profilu. Konkrétne sa v prípade 96 % inštitúcií odhalili slepé miesta pri identifikovaní klimatických a environmentálnych rizík a v prípade viac ako polovice inštitúcií boli vyjadrené vážne obavy o ich schopnosť účinne implementovať svoje stratégie a procesy.

V marci 2022 ECB okrem toho zverejnila aktualizované hodnotenie pokroku, ktorý banky dosiahli pri zverejňovaní informácií o klimatických a environmentálnych rizikách, ako sa uvádza v príručke ECB z novembra 2020. Hoci od prvého hodnotenia ECB na konci roka 2020 došlo k zlepšeniam, žiadna banka nesplnila očakávania dohľadu v plnej miere. V porovnaní s rokom 2020 dokázalo v súčasnosti zmysluplné informácie o klimatických a environmentálnych rizikách (C&T risk) zverejniť viac bánk. Celková úroveň transparentnosti bola však stále nedostatočná. Približne 75 % bánk neuviedlo, či mali klimatické a environmentálne riziká významný vplyv na ich rizikový profil, hoci približne polovica bánk, ktoré tak neurobili, oznámila ECB, že sa považovali za vystavené takýmto rizikám. A takmer 60 % bánk zo vzorky neopísalo, aký vplyv by malo riziko transformácie alebo fyzické riziko na ich stratégiu. ECB zaslala bankám individuálne listy so spätnou väzbou, v ktorých im vysvetlila ich hlavné nedostatky, a očakávala, že podniknú rozhodné kroky. Slúžili aj na to, aby sa banky mohli pripraviť na nové regulačné požiadavky, ako sú záväzné normy týkajúce sa zverejňovania informácií o environmentálnych a sociálnych rizikách a rizikách v oblasti riadenia v rámci tretieho piliera. ECB začala s opätovným preskúmaním zverejňovania informácií bánk o klimatických a environmentálnych rizikách na konci roka 2022, pričom výsledky by mali byť zverejnené v priebehu roka 2023.

Po realizácii rôznych postupov dohľadu ECB zaslala všetkým významným inštitúciám individuálne listy so spätnou väzbou, v ktorých im stanovila konkrétne lehoty na postupné splnenie všetkých očakávaní dohľadu do konca roka 2024[14]. Lehoty sa budú pozorne monitorovať a v prípade potreby sa prijmú donucovacie opatrenia. Zistenia o klimatických a environmentálnych rizikách jednotlivých bánk zahrnula ECB do SREP, v rámci ktorých zaviedla záväzné kvalitatívne požiadavky pre viac ako 30 bánk. V prípade malého počtu bánk to malo vplyv na skóre SREP, a tým aj nepriamy vplyv na kapitálové požiadavky druhého piliera.

Graf 13

Výsledky hodnotenia orgánmi dohľadu v rokoch 2021 a 2022

Úroveň zrelosti postupov v jednotlivých oblastiach očakávaní dohľadu (podľa jednotlivých bánk)

(percento oblastí očakávaní dohľadu)

Zdroj: Walking the talk – banks gearing up to manage risks from climate change and environmental degradation (Dodržanie sľubu – banky sa pripravujú na riadenie rizík vyplývajúcich zo zmeny klímy a zhoršovania životného prostredia), ECB, november 2022.

Poznámka: Skóre dohľadového hodnotenia v roku 2021 sa použili ako podklad pre určenie úrovne zrelosti postupov inštitúcií v roku 2021. Vzhľadom na aktualizovanú metodiku hodnotenia použitú v tematickom hodnotení v roku 2022 je priame porovnanie s výsledkami z roku 2021 iba orientačné.

Box 3

Záťažový test ECB týkajúci sa klimatických rizík