Avant-propos de Mme Christine Lagarde, présidente de la BCE

La date d’arrêté des données figurant dans l’avant-propos de la présidente de la BCE et l’entretien introductif avec le président du conseil de surveillance prudentielle est le 28 février 2023.

L’année 2022 a été difficile pour les habitants de la zone euro. L’économie, qui était sur la voie de la reprise à la suite de la pandémie, a subi les conséquences négatives de l’invasion injustifiée de l’Ukraine par la Russie. Si les effets immédiats sur les banques ont été limités, peu d’entre elles étant fortement exposées aux régions affectées par la guerre, elles ont toutefois été confrontées à un environnement caractérisé par une profonde incertitude économique et une inflation extrêmement élevée.

La crise énergétique provoquée par le conflit, conjuguée aux goulets d’étranglement au niveau de l’offre et à une demande non satisfaite liée à la pandémie, a entraîné de fortes tensions inflationnistes. Dans ce contexte, il incombe aux responsables de la politique monétaire d’éviter tout ancrage de l’inflation et de ramener celle-ci au plus tôt au niveau de l’objectif. La Banque centrale européenne (BCE) a pris des mesures en ce sens et a lancé une normalisation de la politique monétaire, en mettant fin aux achats nets d’actifs puis en relevant les taux d’intérêt directeurs.

La hausse des taux d’intérêt a influé sur les résultats des banques soumises à la surveillance prudentielle en 2022. La rentabilité, qui constitue la première ligne de défense des banques contre les chocs, a été soutenue par les produits nets d’intérêts, en hausse pour la première fois depuis plusieurs années. Cette situation, associée à l’amélioration continue de la qualité des actifs (l’encours des prêts non performants étant revenu à son niveau le plus bas depuis 2015, année marquant le début de la collecte de données au sein de l’union bancaire), permet une transmission harmonieuse de nos impulsions de politique monétaire par les banques à l’économie de la zone euro.

Toutefois, dans un environnement marqué par un resserrement des conditions de financement, les banques doivent continuer de répondre aux préoccupations relatives à leur gouvernance et à leurs cadres internes de contrôle des risques. La supervision bancaire européenne surveille donc de près l’accumulation des risques.

Avant même 2022, il était devenu nécessaire pour les banques d’adapter leurs modèles d’activité aux défis structurels posés par la numérisation et le changement climatique, un besoin qui a été exacerbé par la guerre injustifiée de la Russie en Ukraine. Le conflit a encore aggravé le risque de cyberattaques et, alors que l’Europe se détourne du pétrole et du gaz russes, les risques de transition s’accélèrent. Ces risques, ainsi que les risques physiques croissants, nécessitent une approche proactive et globale de la part des banques si elles veulent devenir plus résilientes aux chocs climatiques et de transition.

La BCE a déjà pris de nombreuses mesures essentielles pour assurer que les banques soient prêtes à relever ces défis. Nous ne relâcherons pas nos efforts et ne cesserons pas de jouer notre rôle pour que les Européens puissent toujours compter sur un secteur bancaire solide.

Entretien introductif avec M. Andrea Enria, président du conseil de surveillance prudentielle

La date d’arrêté des données figurant dans l’avant-propos de la présidente de la BCE et l’entretien introductif avec le président du conseil de surveillance prudentielle est le 28 février 2023.

L’année 2022 a été marquée par plusieurs événements majeurs. Comment s’est-elle déroulée pour la supervision bancaire de la BCE ?

D’une certaine manière, en 2022, nous sommes passés d’une crise à une autre. En début d’année, tous les indicateurs pointaient vers une reprise régulière à la suite d’une pandémie qui avait bouleversé nos vies et nos économies. Je me souviens très clairement que, pour la première fois depuis longtemps, les banques et les analystes envisageaient l’avenir proche avec un certain optimisme, mais c’était compter sans l’invasion injustifiable de l’Ukraine par la Russie. Avant tout, la guerre menée par la Russie soumet le peuple ukrainien à des souffrances inimaginables. Elle a également provoqué des turbulences économiques et financières en Europe et dans le monde entier, qui se sont progressivement transformées en un véritable choc macroéconomique.

Face aux évolutions économiques rapides et aux défis en résultant pour le secteur bancaire, nous avons dû être réactifs et faire preuve de souplesse dans notre supervision. Un nombre restreint de banques ont subi directement les effets de la guerre et des sanctions, en raison de leurs expositions sur la Russie ou de leurs liens avec elle. Mais toutes étaient susceptibles de pâtir du choc sur l’énergie et les matières premières ainsi que de l’environnement d’inflation forte et persistante associé à la normalisation rapide de la politique monétaire.

D’un autre côté, 2022 a pourtant été une année caractérisée par des évolutions positives pour la supervision bancaire de la BCE. Les membres de notre personnel sont revenus travailler plus régulièrement dans nos bureaux, et c’est un véritable plaisir d’observer l’activité foisonnante qui y règne. J’ai été heureux de présider en personne davantage de réunions du conseil de surveillance prudentielle et ai beaucoup apprécié de pouvoir rendre personnellement visite à plusieurs autorités compétentes nationales.

Nous avons également réalisé des progrès notables vers une meilleure intégration de la BCE et des autorités compétentes nationales participant au mécanisme de surveillance unique (MSU). Nous continuons d’œuvrer à favoriser une culture commune et des parcours professionnels intégrés au sein du MSU, en offrant aux superviseurs des occasions de collaborer plus étroitement sur l’ensemble du cycle prudentiel, en poursuivant une planification et une budgétisation plus coordonnées, en perfectionnant les outils MSU de collaboration et en introduisant des technologies communes de supervision et de formation.

Quelles ont été les conséquences de la guerre menée par la Russie en Ukraine pour les banques ?

Il convient ici de distinguer les banques ayant des liens directs avec la Russie des autres banques.

Un petit nombre d’établissements ont été directement touchés par les évènements géopolitiques, principalement à cause du dispositif de sanctions. Le groupe bancaire Sberbank Europe AG, qui avait son siège social en Autriche et était détenu par une société russe, a subi, tout comme ses filiales croates et slovènes, des effets sur sa réputation et des sorties considérables au titre des dépôts. Il a finalement été déclaré en situation de défaillance avérée ou prévisible et s’est retiré du marché. Un autre exemple de ce genre est RCB Bank LTD, une banque chypriote dont un actionnaire important était la banque russe VTB. Suite à l’imposition de sanctions et à l’évolution de la situation géopolitique, l’établissement a décidé de liquider volontairement son activité bancaire, ce qui a entraîné le retrait de son agrément bancaire.

Les groupes bancaires de la zone euro présents directement en Russie s’exposent également à des pertes s’ils décident de quitter ce marché. Pour certains, ce risque s’est déjà concrétisé, mais dans des proportions raisonnables.

Jusqu’à présent, le secteur bancaire dans son ensemble s’est montré très résistant face au choc macroéconomique provoqué par la guerre, bien davantage que ne le laissait supposer l’analyse de vulnérabilité que nous avons publiée en mai 2022. Le ratio de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) en données agrégées était de 14,7 % à la fin du troisième trimestre 2022, à peine en deçà du niveau enregistré fin 2019. La qualité des actifs a continué de s’améliorer, l’encours des expositions non performantes (non-performing exposures, NPE) détenues par les banques importantes revenant à 349 milliards d’euros fin septembre 2022, son plus bas niveau depuis la première publication, en 2015, de données prudentielles concernant ces banques. La rentabilité a également atteint son niveau le plus élevé jamais observé, le rendement moyen des fonds propres des banques s’étant établi à 7,6 % au troisième trimestre 2022.

Au vu de ces résultats positifs, les banques ont prévu pour 2023 des distributions globalement conformes au rattrapage des dividendes et des rachats qu’elles avaient réalisé en 2022, après la fin des restrictions liées à la pandémie. Nous n’avons émis d’objection contre aucun plan propre à une banque, mais avons engagé un dialogue prudentiel bilatéral avec chacune d’entre elles dans le cadre de notre évaluation habituelle des trajectoires de fonds propres.

Vers la fin 2022, les perspectives macroéconomiques ont commencé à s’améliorer à nouveau. Pour autant, le choc macroéconomique n’est pas encore derrière nous. Si les tensions inflationnistes perdurent, le processus de normalisation rapide de la politique monétaire qui s’imposera pourra avoir des conséquences sur les portefeuilles et les lignes d’activité de certaines banques, ce qui susciterait de nombreux défis et ferait potentiellement des gagnants et des perdants.

À propos, quels sont à votre avis les principaux défis auxquels les banques européennes sont confrontées ?

Le premier ensemble de défis est conjoncturel.

Si la crise énergétique n’est pas résolue, le risque de crédit pourrait augmenter dans les portefeuilles de prêts aux entreprises où l’activité économique est très dépendante de l’énergie. Plus généralement, le ralentissement de notre économie vers la fin de l’année dernière a été accompagné d’une résurgence des faillites d’entreprises, ce qui exige la plus grande vigilance concernant la qualité des actifs.

La normalisation rapide de la politique monétaire, et en particulier le relèvement des taux d’intérêt, a contribué de façon déterminante au redressement de la rentabilité. Mais elle pourrait également entraîner une détérioration de la qualité des actifs, les emprunteurs peinant à rembourser leurs dettes pour un ensemble de portefeuilles de prêts particulièrement sensibles aux taux d’intérêt.

Cette transformation de l’environnement de taux d’intérêt pourrait par ailleurs provoquer des ajustements désordonnés dans certains segments du marché financier et au sein des établissements financiers non bancaires, accroissant le risque de crédit de contrepartie parmi les banques ayant concentré des expositions sur ces marchés et ces intervenants particuliers.

Au-delà de la conjoncture, la normalisation des taux d’intérêt et le resserrement quantitatif pourraient forcer certaines banques à revoir leurs stratégies de financement de moyen terme et à mettre davantage l’accent sur les risques de liquidité et de financement.

Le processus de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) 2022 a jeté un nouvel éclairage sur un ensemble de faiblesses persistantes. Les déficiences en matière de contrôle des risques continuent d’influencer les notes de risque de crédit et un certain nombre de constats ont été tirés en ce qui concerne l’efficacité des organes de direction, de la gestion des risques et des fonctions de conformité et d’audit interne. Nos inquiétudes s’agissant des contrôles des risques et de la gouvernance des banques sont exacerbées par l’incertitude entourant l’environnement extérieur, car les indicateurs rétrospectifs des niveaux de risque qui sont utilisés pour prévoir les tendances et risques à venir peuvent être trompeurs.

La transformation numérique ainsi que les risques liés au climat et à l’environnement constituent également des défis majeurs à moyen terme pour les banques que nous supervisons, et nécessitent une attention immédiate et ciblée.

Vous avez évoqué la normalisation de la politique monétaire. Comment se positionnent les banques européennes dans l’environnement de taux d’intérêt changeants ?

Une augmentation des taux d’intérêt est généralement une bonne nouvelle pour les banques. En effet, elles peuvent percevoir des revenus plus élevés dus à la marge d’intérêt, à savoir la différence entre le taux d’intérêt qu’elles facturent sur les prêts et le taux d’intérêt qu’elles versent sur les dépôts. La normalisation des taux d’intérêt et l’effet stimulant que cette évolution tant attendue a eu sur les produits nets d’intérêts sont au centre des résultats positifs réalisés par les banques en 2022. Pour la première fois depuis plusieurs années, les produits nets d’intérêts ont augmenté en raison de la hausse non seulement des volumes de prêts mais aussi des marges nettes d’intérêts.

Tant les banques que les analystes s’attendent à ce que les perspectives de rentabilité restent tout aussi positives cette année. D’après les données dont nous disposons, si la situation macroéconomique évolue selon les prévisions actuelles, de nouvelles hausses régulières des taux d’intérêt devraient soutenir les rémunérations moyennes du secteur.

Toutefois, si nous nous écartons du scénario de référence et envisageons des évolutions plus défavorables, les choses pourraient prendre une autre tournure. Dans le cas de portefeuilles et de lignes d’activité spécifiques, les coûts associés à une détérioration de la qualité des actifs pourraient l’emporter sur les revenus dégagés au fur et à mesure de la hausse des taux d’intérêt, en particulier si la croissance économique ralentit. Les emprunteurs pourraient éprouver des difficultés à rembourser leurs dettes dans les portefeuilles traditionnellement très sensibles au coût du crédit. Les prêts à la consommation, les prêts immobiliers et le financement à effet de levier sont notamment au centre de l’attention prudentielle.

Comme évoqué précédemment, les évolutions sur les marchés financiers peuvent devenir désordonnées au cours du processus d’ajustement des taux d’intérêt. La période prolongée de faibles taux d’intérêt a favorisé un accroissement sans précédent des niveaux d’endettement, certaines entités moins ou non réglementées acquérant des positions à fort effet de levier souvent très concentrées, qui peuvent s’effondrer rapidement si les perspectives économiques ou l’environnement de taux d’intérêt évoluent de façon inattendue. La faillite d’Archegos en 2021 ou encore la crise de l’investissement fondé sur les engagements traversée par le Royaume-Uni en 2022 montrent comment, en l’absence d’intervention des autorités publiques, de telles situations peuvent aisément se propager au sein du secteur bancaire.

La hausse des taux d’intérêt et le resserrement quantitatif exigent des banques qu’elles consacrent davantage d’attention aux risques de liquidité et de financement. Si elles n’adaptent pas rapidement leurs capacités de gestion des risques et de pilotage stratégique, elles risquent, face à un contexte de financement plus difficile, de devoir remettre en question des stratégies de gestion des actifs et passifs excessivement simplistes et indiscutablement caduques, telles que les pratiques de portage adoptées par certaines d’entre elles pour bénéficier des mesures de soutien monétaire exceptionnelles. Certaines banques pourraient être ainsi prises au dépourvu.

Un domaine de travail privilégié en 2022 a été le contrôle des risques et la gouvernance interne des banques. Quelles améliorations attendez-vous encore de la part des banques dans ce domaine ?

À vrai dire, nous ne considérons pas les progrès réalisés comme suffisants.

Tout d’abord, en 2022, du fait du manque d’efficacité de la gouvernance des données et des procédures de gestion de la qualité des données, de la fragmentation des paysages informatiques ainsi que du peu d’ambition et de la portée limitée des projets de correction des banques, l’agrégation des données et la déclaration présentaient toujours des insuffisances. Par conséquent, les organes de direction peuvent rencontrer des difficultés pour accéder aux informations dont ils ont besoin pour gérer les risques et piloter la stratégie de leur organisation.

Ensuite, plusieurs banques devaient continuer d’améliorer leurs fonctions de contrôle interne, et notamment remédier à des effectifs insuffisants, au manque de prestige de la fonction et à des processus déficients (tels que les programmes de contrôle de conformité et la définition de leur appétence pour le risque). Les examens ciblés que nous avons menés en 2022 ont étudié les pratiques de gestion des risques des banques dans des domaines liés à la crise sanitaire et à la normalisation des taux d’intérêt, notamment l’octroi de crédits commerciaux et immobiliers, les risques de taux d’intérêt et d’écart de crédit dans le portefeuille bancaire, et le risque de crédit de contrepartie.

Pour favoriser des progrès tangibles dans les domaines où cela est le plus nécessaire, nous sommes déterminés à employer l’ensemble des moyens et pouvoirs prudentiels que nous confèrent le droit de l’Union et le droit national. Dans les cas où les mesures qualitatives n’ont pas permis de garantir que les banques donnent suite aux insuffisances détectées en y remédiant rapidement, nous pourrons recourir aux exigences ciblées de fonds propres au titre du pilier 2, à des mesures d’exécution ou à des sanctions pour que les progrès attendus soient réalisés. Pour renforcer encore l’efficacité de notre supervision, la BCE pourra, si les banques progressent trop lentement et si leurs résultats demeurent insatisfaisants, réexaminer sa position sur l’intensification de ses mesures prudentielles dans des délais précis.

Certains affirment que la supervision bancaire européenne est trop intrusive, trop contraignante et qu’elle impose des exigences excessivement strictes qui nuisent à la compétitivité des banques de l’UE. Qu’avez-vous à leur répondre ?

Premièrement, il est tout simplement inexact de dire que les exigences de fonds propres réglementaires et prudentielles sont plus strictes dans l’UE que dans d’autres juridictions comme les États-Unis ou le Royaume-Uni. Nous échangeons régulièrement avec nos collègues des autorités américaines et britanniques et comparons les exigences auxquelles nous soumettons nos banques, et je dois dire que les mesures que nous prenons sont très similaires à celles décidées par nos homologues, voire un peu plus souples dans le cas des exigences de fonds propres imposées aux plus grandes banques européennes d’importance systémique, qui se mesurent véritablement à la concurrence sur les marchés mondiaux.

Ceci étant dit, nous sommes toujours ouverts à la critique. De fait, nous modifions actuellement nos processus prudentiels, ce qui devrait nous aider à répondre à certaines préoccupations du secteur.

Nous sommes en passe d’introduire un cadre de tolérance au risque, qui permettra aux superviseurs d’intensifier leurs efforts dans les domaines où c’est le plus nécessaire, facilitant ainsi la traduction de priorités définies au niveau du MSU en des plans prudentiels pour chaque banque en particulier. Ce cadre de tolérance au risque n’assouplit pas les normes prudentielles, pas plus qu’il n’atténue l’intensité de la surveillance prudentielle que nous exerçons sur chaque banque. En revanche, il accroît l’accent mis sur la surveillance fondée sur les risques. Cela signifie que les banques devraient s’attendre à une supervision s’écartant d’une approche point-par-point, à moins de demandes et à une moindre charge déclarative, puisque nous n’appliquerons pas l’intégralité du manuel de surveillance prudentielle à chaque banque. Au contraire, nous procéderons plutôt en fonction des priorités propres à chacune. Il s’agit là d’une avancée importante vers des processus prudentiels plus souples, adaptables, appropriés et fondés sur les risques.

L’introduction d’un SREP sur plusieurs années permettra également à notre supervision de devenir moins astreignante, étant donné que nous étalerons le dialogue prudentiel avec les banques concernant divers domaines de risques sur plusieurs exercices plutôt que de tenter de couvrir tous les sujets en l’espace d’un an. Cela nous aidera par ailleurs à nous concentrer davantage sur les risques, en donnant la priorité aux domaines de risque les plus importants pour chaque année donnée. Enfin, nous attendons le retour d’information d’un groupe d’experts indépendants qui évalue actuellement notre processus SREP et envisageons d’accroître davantage la transparence en ce qui concerne nos méthodologies. Toutes ces initiatives visent à adapter autant que possible nos processus prudentiels aux risques que les banques soumises à la surveillance prudentielle pourront rencontrer à l’avenir.

1 La supervision bancaire en 2022

1.1 Les banques soumises à la supervision bancaire européenne en 2022 : résultats et principaux risques

1.1.1 La résilience des banques soumises à la supervision bancaire européenne

À la suite des perturbations liées à la guerre menée par la Russie en Ukraine, les ratios de fonds propres restent solides, à leurs niveaux d’avant la pandémie

Les établissements importants ont abordé l’année 2022 en étant fermement engagés sur la voie de la reprise après la pandémie de coronavirus (COVID-19) et avec une situation de fonds propres solide. L’impact initial de la guerre menée par la Russie en Ukraine a été contenu, affectant seulement un nombre très limité de banques ayant une exposition directe aux zones impliquées dans la guerre. Cependant, la situation a rapidement évolué vers une crise de l’énergie et un choc macroéconomique plus large caractérisé par des tensions inflationnistes persistantes et par la normalisation rapide de la politique monétaire. Malgré un recul au premier semestre 2022, le secteur bancaire de la zone euro a continué de faire preuve de résilience, le ratio de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1) en données agrégées s’établissant à 14,7 % à la fin du troisième trimestre 2022 (graphique 1), soit un niveau seulement légèrement inférieur à celui observé fin 2019. Le secteur bancaire ayant enregistré des niveaux de rentabilité record en 2022, la diminution du ratio CET1 agrégé a principalement résulté de la croissance des actifs.

Les établissements moins importants ont enregistré une détérioration de leur situation de fonds propres restée toutefois solide, le ratio CET1 moyen ayant diminué de 54 points de base en glissement annuel pour s’établir à 17,0 % au troisième trimestre 2022 sous l’effet de la croissance de l’activité de prêt et de la faiblesse de la rentabilité globale. Les montants d’exposition au risque se sont accrus de 112 milliards d’euros, soit 4,8 %, tandis que les fonds propres CET1 éligibles ont augmenté de seulement 1,5 %.

Graphique 1

Ratios de fonds propres des établissements importants (définition transitoire)

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

Le ratio de levier agrégé des établissements importants s’est établi à 5,2 % au troisième trimestre 2022 (graphique 2), soit un des plus bas niveaux observés depuis le début de la supervision bancaire européenne, mais qui demeure bien au‑dessus des exigences et des coussins réglementaires. La baisse (– 90 points de base) enregistrée au cours des trois premiers trimestres de 2022 provient en grande partie de l’augmentation des expositions, qui reflète la croissance des actifs dans le secteur bancaire, mais également, dans une moindre mesure toutefois, de l’expiration fin mars 2022 de l’exemption permettant d’exclure les expositions sur les banques centrales du calcul du ratio de levier. Le ratio de levier agrégé des établissements moins importants est ressorti à 8,6 % au troisième trimestre 2022, soit un niveau inférieur à celui du troisième trimestre 2021.

Graphique 2

Ratio de levier des établissements importants

(en pourcentage)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

Encadré 1

Analyse de vulnérabilité de la résilience des banques : la guerre en Europe

Évaluation des effets de second et de troisième tour de la guerre menée par la Russie en Ukraine sur les établissements importants

À la suite des modifications brutales de l’environnement géopolitique causées par la guerre en Ukraine, la BCE a réalisé une analyse de vulnérabilité de la résilience des banques au premier semestre 2022. Cette évaluation ad hoc a permis aux autorités de surveillance de mieux comprendre la résilience globale des banques.

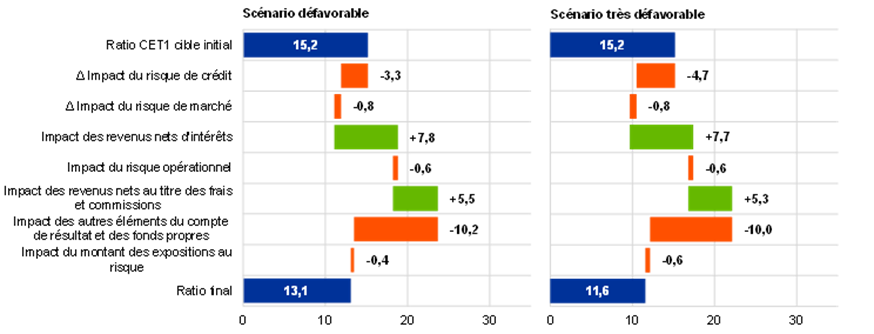

L’analyse de vulnérabilité a évalué la résilience et la solvabilité des établissements importants selon différents scénarios défavorables reflétant le degré élevé d’incertitude au début de la guerre. Les résultats ont confirmé la résilience globale des banques soumises à la supervision bancaire européenne, même en tenant compte des effets de second et de troisième tour résultant de la guerre menée par la Russie en Ukraine. Le ratio CET1 agrégé (ratio cible) a été estimé à 11,6 % dans un scénario très défavorable, la diminution des fonds propres s’élevant à 3,6 points de pourcentage. Il a atteint 13,1 % dans le scénario défavorable, la diminution des fonds propres ressortant à environ 2,1 points de pourcentage.

Graphique A

Graphique en cascade des résultats agrégés dans les scénarios défavorable et très défavorable par type de risque

(en points de pourcentage du ratio CET1 cible)

Source : Calculs de la BCE.

Notes : Les chocs liés au risque de marché et les impacts qui ont en résulté, ainsi que les impacts liés au risque opérationnel, ont été les mêmes dans les deux scénarios. Les impacts résultant des revenus nets au titre des frais et commissions ne diffèrent que légèrement du fait de chocs financiers similaires dans les deux scénarios. S’agissant des autres éléments du compte de résultat et des fonds propres, l’impact résulte de rubriques de coûts dont les contributions ont été laissées constantes sur l’horizon de projection.

Cet exercice interne a combiné les données prudentielles existantes avec celles issues des tests de résistance menés en 2021 par l’Autorité bancaire européenne (ABE) à l’échelle de l’UE et par la BCE au titre du SREP, le cas échéant. La méthodologie employée a largement suivi la note méthodologique du test de résistance mené en 2021 par l’ABE à l’échelle de l’UE. Les modèles descendants de la BCE ont été utilisés pour évaluer les risques de crédit et de marché des banques, ainsi que les risques pesant sur leur rentabilité. De nouveaux modules ont analysé les expositions des banques aux secteurs vulnérables, les encours de prêts non performants (non‑performing loans, NPL), les effets des remboursements au titre des opérations de refinancement à plus long terme ciblées et les éventuels effets liés à une perte totale résultant d’expositions au Bélarus, à la Russie et à l’Ukraine (walk-away effect).

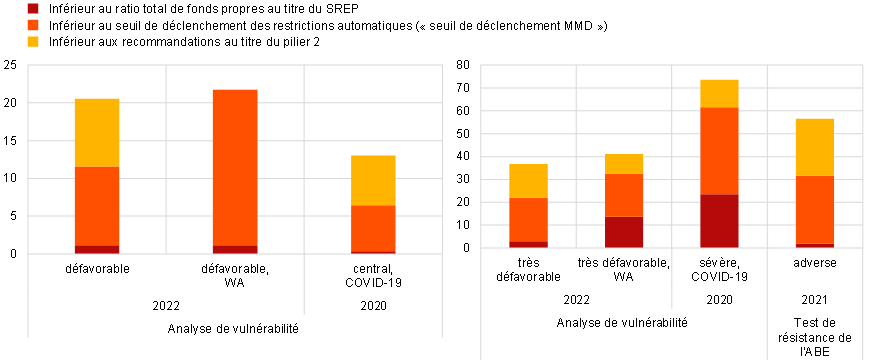

Graphique B

Banques dont les fonds propres sont inférieurs aux exigences dans une sélection de tests de résistance

(en pourcentage du montant total d’exposition au risque dans l’échantillon concerné d’établissements importants)

Source : Calculs de la BCE.

Notes : La partie gauche montre les scénarios intermédiaires ; la partie droite présente les scénarios sévères dans une sélection de tests de résistance, à savoir l’analyse de vulnérabilité menée en 2022 (y compris également les walk-away effects (WA)), l’analyse de vulnérabilité à la COVID-19 menée en 2020 et le test de résistance mené en 2021 par l’ABE à l’échelle de l’UE. Les ratios CET1 au titre des dispositions transitoires ont été comparés avec le ratio total individuel de fonds propres au titre du SREP, le seuil de déclenchement auquel le montant maximal distribuable (MMD) s’applique et les recommandations au titre du pilier 2 pour chaque banque.

Les trois scénarios (de référence, défavorable et très défavorable) considérés se fondent sur les projections macroéconomiques de mars 2022 établies par les services de la BCE pour la zone euro et sont décrits en détail dans la Revue de stabilité financière (Financial Stability Review) de mai 2022.

Les résultats de l’analyse de vulnérabilité ont été utilisés par les autorités de surveillance directe pour confronter les banques qu’elles supervisent, en particulier celles identifiées comme étant les plus vulnérables aux conditions actuelles. Parmi les aspects ayant fait l’objet de discussions : la sévérité des scénarios dans les tests de résistance internes des banques, les méthodologies des tests de résistance, les concentrations sectorielles, l’adéquation du provisionnement et les défis que pose pour la rentabilité un environnement de hausse des taux d’intérêt. Ce type d’exercice descendant ne peut pour l’instant remplacer intégralement les tests de résistance ascendants menés par les banques. Toutefois, la capacité à quantifier l’impact des tensions de manière centralisée s’est avérée indispensable pour permettre aux autorités de surveillance d’évaluer rapidement les effets possibles de la guerre menée par la Russie en Ukraine.

La qualité des actifs a continué de s’améliorer en 2022, maintenant le coût du risque sous contrôle, mais les expositions aux secteurs vulnérables continuent d’être suivies de près

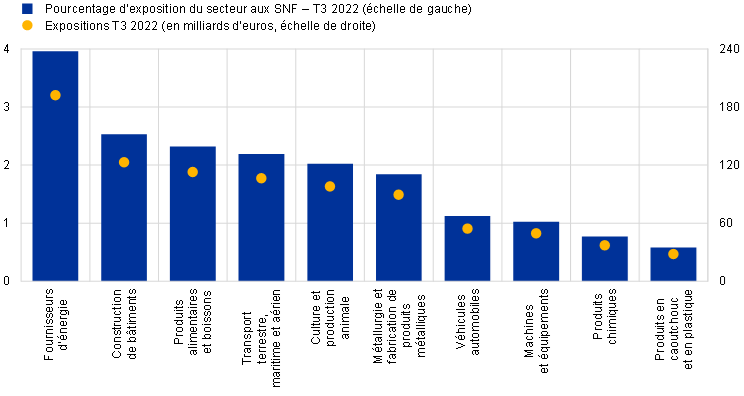

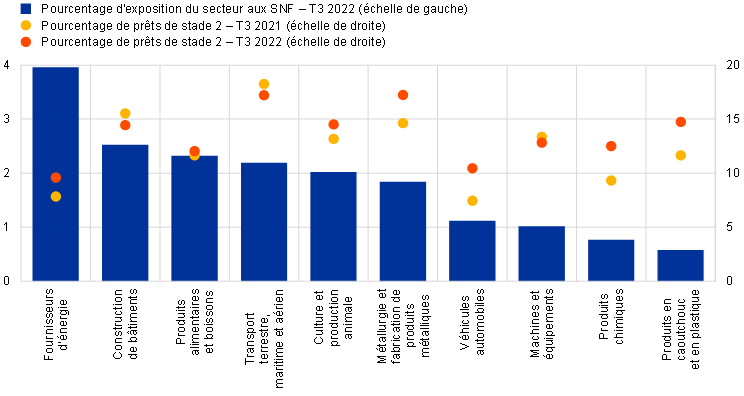

La qualité des actifs a continué de s’améliorer en 2022. En l’absence de signes indiquant des niveaux significatifs de risque de crédit cristallisé et compte tenu du niveau considérable de superpositions de provisions accumulées pendant la pandémie, après une légère hausse au début de la guerre menée par la Russie en Ukraine, le coût du risque moyen a retrouvé une tendance baissière au cours des deuxième et troisième trimestres 2022, revenant généralement à ses niveaux pré‑pandémiques. En outre, au premier semestre 2022, les volumes de prêts non performants (NPL) ont diminué dans presque tous les portefeuilles, avec quelques augmentations mineures au troisième trimestre dans les portefeuilles de consommateurs et de petites et moyennes entreprises (PME). De même, malgré des augmentations des prêts sous-performants, ou prêts de stade 2 en termes comptables, on observait, à la fin du troisième trimestre, une tendance stable demeurant néanmoins supérieure au pic de la pandémie. Malgré cette évolution positive, l’avenir reste incertain, avec des indications de risque accru notamment dans un contexte où des poches mineures d’arriérés à court terme ont commencé à apparaître dans certains pays au troisième trimestre 2022. Cela pourrait indiquer l’accumulation d’un risque de crédit accru et une augmentation potentielle des volumes de NPL à court terme. À cet égard, il y aura un suivi prudentiel continu des évolutions des prêts de stade 2, en particulier en ce qui concerne les banques exposées à des secteurs vulnérables aux hausses des prix du gaz et de l’énergie, mais également des portefeuilles, tels que le financement à effet de levier, les prêts à la consommation et les crédits immobiliers, qui sont sensibles à la normalisation rapide des taux d’intérêt. Dans ce contexte, le choc sur les prix de l’énergie causé par la guerre de la Russie en Ukraine a typiquement affecté les secteurs économiques participant à la production ou à la transformation des matières premières, les fournisseurs d’énergie et les secteurs à forte intensité énergétique. Pour certains secteurs, le choc sur les prix de l’énergie pourrait aggraver les perturbations préexistantes sur les chaînes d’approvisionnement résultant des restrictions liées à la COVID-19 en Chine et des pénuries générales de puces électroniques. Les prix élevés des consommations intermédiaires ont également pesé sur la construction et pourraient en outre affecter les gros consommateurs de gaz, tels que les producteurs de métaux, de produits chimiques, de produits alimentaires et de boissons. Les activités prudentielles axées sur l’évaluation des mesures prises par les banques pour gérer les portefeuilles potentiellement vulnérables se poursuivront.

Graphique 3

Secteurs vulnérables

a) Prêts aux secteurs vulnérables

b) Évolutions des prêts de stade 2 dans les secteurs vulnérables

Sources: BCE et calculs de la BCE.

Notes : Prêts aux secteurs économiques vulnérables tels que déclarés dans le cadre d’AnaCredit. « SNF » désigne les sociétés non financières telles que définies aux paragraphes 2.45 à 2.50 de l’Annexe A au règlement (UE) n° 549/2013.

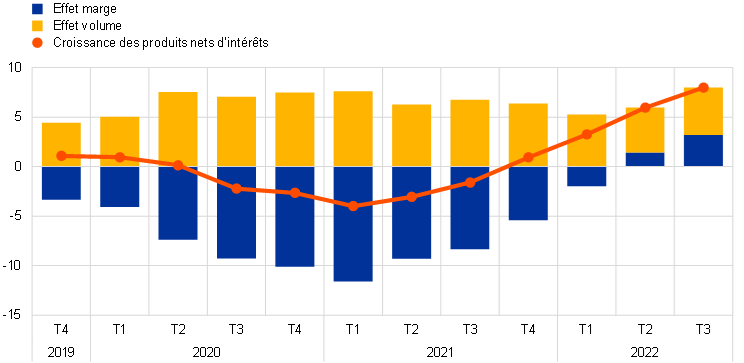

Les produits nets d’intérêts et les revenus des activités de marché ont bénéficié de la hausse des taux et de la volatilité dans un contexte de tensions géopolitiques sur les marchés de l’énergie et des matières premières

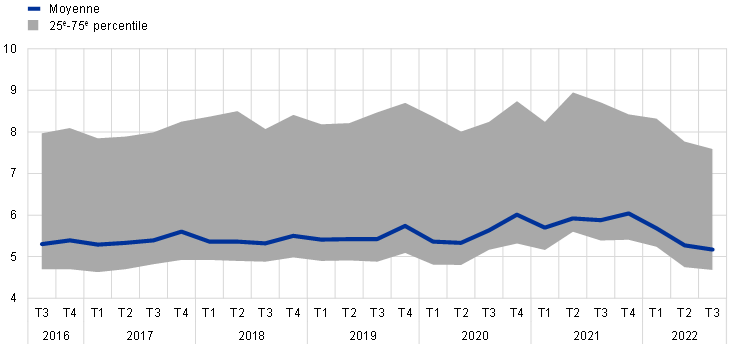

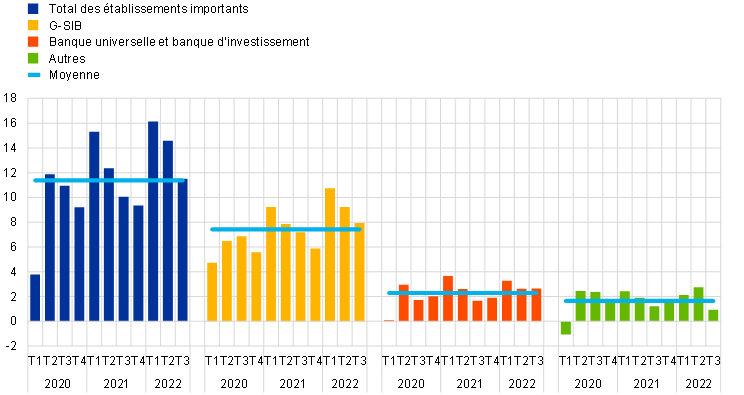

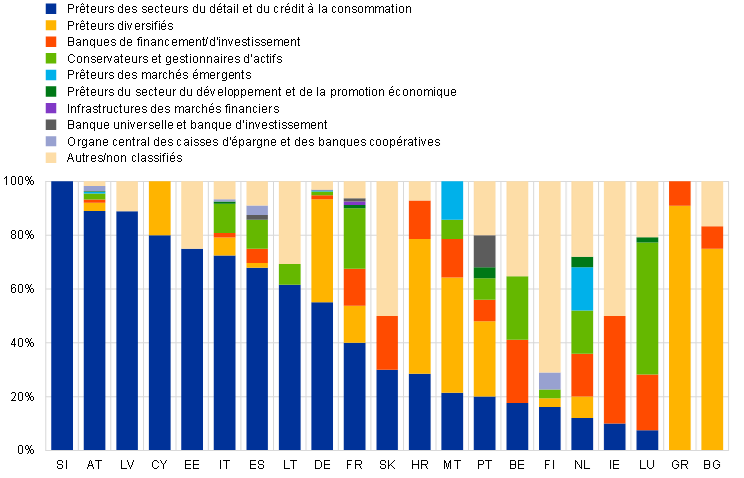

Les fortes tensions géopolitiques observées en 2022 ont entraîné des tensions inflationnistes persistantes et une volatilité des prix de l’énergie et des matières premières. Cela a eu un impact sur le niveau déjà élevé de l’inflation, à un moment où les banques centrales commençaient à normaliser leur politique monétaire, et a contribué à la correction des marchés d’actions. La normalisation rapide des taux d’intérêt qui s’est ensuivie a fortement dopé les produits nets d’intérêts des banques, qui ont augmenté en raison non seulement de la hausse des volumes de prêts, mais également de la hausse des marges de taux d’intérêt. Les revenus des activités de marché, en particulier pour les banques d’importance systémique mondiale (G-SIB), ont généralement bénéficié de la hausse des taux d’intérêt et de la volatilité (graphiques 4 et 5).

Graphique 4

Croissance des produits nets d’intérêts

(variation en pourcentage, sur quatre trimestres glissants)

Source : BCE.

Graphique 5

Flux de revenus des activités de marché et d’investissement en fonction d’une sélection de modèles d’activité

(flux trimestriels en milliards d’euros)

Source : BCE.

Note : L’échantillon pour la rubrique « Moyenne » inclut tous les établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable) ; les échantillons pour les rubriques « G-SIB », « Banque universelle et banque d’investissement » et « Autres » représentent les sous-échantillons dans les modèles d’activité correspondants.

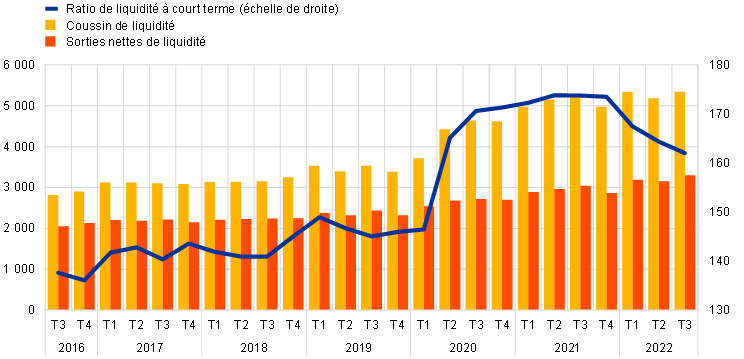

Les positions de liquidité et de financement des banques sont restées solides en 2022, malgré les difficultés que la normalisation de la politique monétaire a pu présenter

Les conditions de liquidité et de financement pour les établissements importants ont continué de bénéficier des mesures de politique monétaire adoptées en 2020 et 2021. Au 30 septembre 2022, le ratio de liquidité à court terme (liquidity coverage ratio, LCR) s’établissait à 162 %, soit au-dessous du niveau observé fin 2021, mais bien au-dessus des niveaux pré-pandémiques et des exigences réglementaires minimales (graphique 6).

Graphique 6

Évolutions du ratio de liquidité à court terme, du coussin de liquidité et des sorties nettes de liquidité

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

À la même date, le ratio de financement stable net (net stable funding ratio) ressortait à 127,1 %, globalement en ligne avec les valeurs observées en 2021 et nettement au-dessus des niveaux d’avant la pandémie et des exigences minimales (graphique 7).

Graphique 7

Évolutions du ratio de financement stable net, du financement stable disponible et du financement stable requis

(échelle de gauche : en milliards d’euros ; échelle de droite : en pourcentage)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

S’agissant des établissements moins importants, les métriques prudentielles correspondantes sont ressorties à 188,4 % pour le ratio de liquidité à court terme et à 130,2 % pour le ratio de financement stable net, soit des niveaux légèrement inférieurs à ceux du troisième trimestre 2021, mais significativement supérieurs aux seuils réglementaires.

Au dernier trimestre 2022, la BCE a continué de relever les taux d’intérêt, modifié les conditions applicables à la troisième série d’opérations ciblées de refinancement à plus long terme (TLTRO III) et proposé aux banques des dates supplémentaires de remboursement anticipé volontaire à compter du 23 novembre 2022. La normalisation de la politique monétaire va créer un environnement plus difficile pour le financement des banques et exercer des tensions à la baisse sur les ratios de liquidité des banques.

Par conséquent, l’année 2022 a été marquée par la résilience des ratios de fonds propres et de liquidité, ainsi que par une amélioration de la qualité des actifs et une rentabilité renforcée. La supervision bancaire de la BCE reste très attentive aux effets redistributifs de ces tendances en continuant de surveiller les vulnérabilités spécifiques des banques. Dans le même temps, elle reste attentive aux incertitudes potentielles résultant de la volatilité des marchés ou d’évolutions imprévues de l’environnement macroéconomique, telles qu’un ralentissement potentiel, des relèvements de taux d’intérêt plus prononcés ou un renforcement des tensions inflationnistes.

Malgré de nouveaux défis pour la continuité de l’activité, l’impact sur le risque opérationnel est demeuré limité jusqu’à présent

Au cours de l’année 2022, les défis liés à la pandémie et au déploiement de nouveaux modèles de travail hybrides ont joué un rôle moins important. En revanche, en raison des incertitudes résultant de la guerre menée par la Russie en Ukraine et de l’accroissement des tensions géopolitiques les banques soumises à la supervision de la BCE ont continué d’évoluer dans un environnement difficile du point de vue de la résilience opérationnelle.

Les banques ayant des activités critiques dans des pays directement affectés par la guerre de la Russie en Ukraine ont mis en œuvre des plans de continuité de l’activité qui se sont avérés robustes dans un environnement en évolution rapide lors de la première phase de la guerre. Ces établissements importants ont été en mesure d’assurer la protection et le transfert, le cas échéant, des membres clés de leur personnel, tout en poursuivant leurs activités. Dans certains cas, les opérations critiques ont été transférées à des équipes basées ailleurs, notamment dans des entités de l’UE. Les enseignements tirés pendant la pandémie de COVID-19 ont joué un rôle essentiel dans les efforts des institutions pour s’adapter rapidement.

Comme lors des années précédentes, en 2022, les banques ont également affiché la même tendance à la transformation numérique, ce qui signifie une plus grande dépendance aux infrastructures informatiques et le recours à des tiers, y compris aux services de cloud pour la fourniture de services critiques. Même si cette tendance présente indéniablement certains avantages pour les banques, elle s’accompagne également de risques et de défis supplémentaires d’un point de vue opérationnel, comme la gestion du nombre croissant et de la complexité des cyberattaques ainsi que la concentration potentielle sur un petit nombre de tiers prestataires critiques. Pour cette raison, les risques cyber et les dépendances à l’égard des tiers sont restés une priorité pour la supervision bancaire de la BCE (cf. section 1.2.3.1 pour de plus amples informations sur les risques émergents dans l’informatique et l’externalisation) et les banques doivent poursuivre leurs travaux pour s’assurer de leur capacité de résistance face à des perturbations opérationnelles potentielles résultant de tous types de dangers, y compris des incidents de cybersécurité graves mais plausibles, qui pourraient présenter des risques pour le système financier dans son ensemble [1].

La pandémie de COVID-19 et la guerre menée par la Russie en Ukraine ont une fois de plus montré l’importance de disposer de règles de gouvernance solides, ainsi que de fonctions de contrôle interne et de capacités d’agrégation des données

En ce qui concerne les structures de gouvernance des banques supervisées, la BCE a souligné la nécessité de poursuivre l’amélioration de leurs cadres de gouvernance. La pandémie de COVID-19 et la guerre menée par la Russie en Ukraine ont une fois de plus montré l’importance de disposer de règles de gouvernance solides, ainsi que de fonctions de contrôle interne et de capacités d’agrégation des données.

Plus particulièrement, et s’agissant de la guerre menée par la Russie en Ukraine, la supervision bancaire de la BCE a identifié un certain nombre de domaines nécessitant une attention particulière : premièrement, la capacité des organes de direction, ainsi que des services juridiques et de conformité, à exercer une surveillance étroite de l’impact des dispositifs de sanction ; deuxièmement, l’existence de processus d’approbation adéquats pour les transactions des clients, y compris de capacités adéquates d’agrégation des données relatives aux risques pour identifier les expositions critiques ; et enfin, la possible nécessité d’adapter les activités d’audit interne de certaines banques afin de prendre en compte l’ensemble des risques pertinents résultant des évolutions de l’environnement extérieur actuel.

La pandémie de COVID-19 et la guerre menée par la Russie en Ukraine ont également amplifié des faiblesses préexistantes dans un certain nombre de dispositifs en matière de gouvernance générale et de gestion des risques. Premièrement, il subsiste des lacunes en matière d’agrégation et de reporting des données en raison de déficiences dans l’efficacité de la gouvernance des données (comme une validation indépendante insuffisante de la qualité des données) et des procédures de gestion de la qualité des données, d’environnements informatiques fragmentés, ainsi que du caractère limité de la portée et des ambitions des projets de correction des banques. Ces lacunes peuvent freiner les processus de décision bancaire. Deuxièmement, plusieurs banques devaient encore améliorer leurs fonctions de contrôle interne, notamment remédier à l’insuffisance des effectifs, au manque de prestige de la fonction et aux déficiences dans les processus (tels que les programmes de contrôle de conformité et la définition de leur appétence au risque).Au-delà des aspects liés à la crise, certaines banques ont continué de progresser après la mise en œuvre de mesures ciblées par la supervision bancaire de la BCE, y compris dans des domaines spécifiques tels que l’aptitude collective, le nombre de directeurs indépendants, les structures des comités, les politiques de diversité et le niveau d’implication des directeurs non exécutifs. Néanmoins, certaines faiblesses demeurent dans la majorité des banques, à savoir : a) la faible implication de l’organe de direction dans sa fonction de supervision et sa capacité à contester des décisions stratégiques dans les domaines les plus affectés par les crises actuelles ; b) dans quelques banques, une expertise insuffisante des directeurs non exécutifs dans les domaines bancaire et de gestion des risques ; c) la promotion insuffisante de la diversité dans certaines banques ; d) la faible proportion de membres indépendants dans le conseil d’administration de certaines banques, ce qui freine encore davantage la capacité de l’organe de direction dans sa fonction de supervision à s’opposer de manière constructive aux directeurs exécutifs. Ces déficiences font l’objet d’une surveillance prudentielle accrue dans le cadre des travaux sur l’efficacité des organes de direction et sur la diversité (cf. section 1.2.2.2).

1.1.2 Résultats globaux des banques soumises à la supervision bancaire européenne

Le rebond de la rentabilité des banques en 2022 s’explique par l’augmentation des revenus et la faiblesse du coût du risque, mais les perspectives pourraient être moins favorables à mesure que l’environnement macroéconomique se détériore

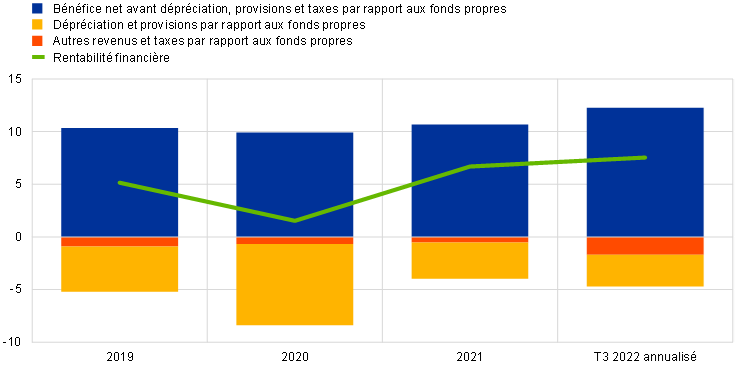

La rentabilité des établissements importants soumis à la supervision bancaire européenne a fait preuve d’une grande résilience face à la détérioration du climat des affaires liée à la guerre menée par la Russie en Ukraine, aux perturbations des chaînes d’approvisionnement et à la flambée des prix de l’énergie. En données agrégées, le rendement annualisé de leurs fonds propres a atteint 7,6 % au troisième trimestre 2022 (graphique 8), le niveau le plus élevé enregistré depuis plusieurs années, mais il reste inférieur au coût moyen des fonds propres des banques. Cette augmentation s’explique principalement par des bénéfices élevés liés, en grande partie, à la hausse des taux d’intérêt, mais elle a également été favorisée par un faible coût du risque, les évolutions macroéconomiques défavorables n’ayant pas significativement affecté la qualité des actifs pour le moment, et les banques ont également pu encore bénéficier des provisions comptabilisées durant la pandémie, qu’elles ont pu réaffecter dans le contexte de la crise actuelle.

Graphique 8

Rentabilité financière agrégée ventilée par source de revenus/de dépenses

Augmentation de la rentabilité sous l’effet de revenus élevés favorisés par de faibles dépréciations

(en pourcentage des fonds propres)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

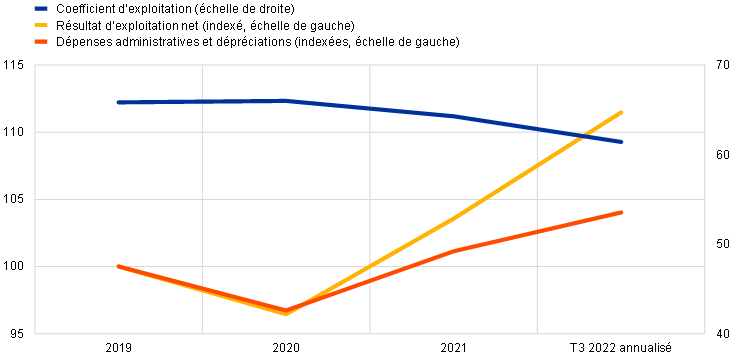

La hausse du résultat d’exploitation s’explique principalement par la progression des produits nets d’intérêts (+ 9,3 % en glissement annuel), qui ont bénéficié d’une augmentation des marges favorisée par la hausse des taux d’intérêt et une pentification de la courbe des rendements, ainsi que de la croissance des volumes de prêts. En revanche, le coût de financement total et, notamment, le coût des dépôts des sociétés non financières a nettement augmenté en 2022, cette tendance étant toutefois hétérogène d’une banque à l’autre. Au cours des trois premiers trimestres de 2022, les revenus nets au titre des frais et commissions sont restés supérieurs à ceux des années précédentes, même si de légères baisses ont été enregistrées en raison de l’effet négatif de la détérioration du climat des affaires sur les frais liés à la gestion d’actifs et à la banque d’investissement. La forte croissance des revenus a entraîné une amélioration de l’efficience en termes de coûts malgré une hausse des dépenses : pour chaque euro de revenu, les banques ont dépensé 61 centimes au troisième trimestre 2022, contre 64 centimes l’année précédente (graphique 9).

Graphique 9

Coefficient d’exploitation et composantes indexées

(en pourcentage)

Source : Statistiques prudentielles de la BCE.

Note : L’échantillon inclut l’ensemble des établissements importants au niveau de consolidation le plus élevé au sein du MSU (échantillon variable).

En ce qui concerne les coûts, les dépenses administratives et les dépréciations ont augmenté de 3 %, principalement en raison d’une augmentation des charges de personnel et des coûts liés aux technologies de l’information, la hausse de l’inflation se diffusant progressivement au travers des structures de coûts des établissements importants. L’augmentation des frais de personnel a été relativement modérée mais, les salaires contractuels étant fixés à l’avance, l’inflation pourrait encore affecter cette rubrique avec un certain décalage. Néanmoins, les établissements importants ont maintenu leurs objectifs stratégiques plus globaux de réduction des dépenses et d’investissement dans les technologies de l’information, même dans l’environnement actuel de levée progressive des restrictions liées à la pandémie.

Dans l’ensemble, les bénéfices des banques ont bien résisté au ralentissement de la croissance et ont bénéficié de la hausse des taux d’intérêt. Parmi les points de pression sur la rentabilité, on peut noter une augmentation potentielle des dépréciations et la nécessité d’ajuster les valorisations en conséquence, une augmentation des charges d’exploitation, une hausse du coût de financement, des pressions à la baisse sur les revenus au titre des frais et commissions et un revenu insuffisamment stable des activités de marché. Les premiers signes d’une pression accrue sur la rentabilité ont pu être observés dans les établissements importants spécialisés dans le crédit à la consommation.

Par conséquent, afin de consolider et d’améliorer encore les résultats positifs obtenus en 2022, les banques devraient continuer de piloter activement leurs modèles d’activité et d’axer leurs stratégies sur la réalisation d’objectifs solides de rentabilité corrigée du risque. Les autorités de surveillance ont continué leur mission de suivi de la viabilité des modèles d’activité des banques en fonction des incertitudes à court terme et des défis structurels à long terme.

Tandis que la rentabilité des établissements moins importants s’est également améliorée par rapport aux diminutions de dépréciations en 2021, au premier semestre 2022, le mouvement s’est inversé dans certains pays avec des autres revenus d’exploitation négatifs

À première vue, la rentabilité des établissements moins importants a suivi une tendance différente, le rendement annualisé de leurs fonds propres diminuant pour s’établir à 1,3 % après trois trimestres en 2022 (− 4,3 % en glissement annuel). Le principal facteur à l’origine de ce résultat global a été la forte baisse des autres revenus nets d’exploitation, qui est toutefois largement imputable aux évolutions observées en Allemagne. Dans ce pays, les banques ont subi d’importantes moins‑values du fait de la hausse des taux d’intérêt et de son incidence sur les portefeuilles de titres en fonction de leur régime comptable, ce qui a entraîné des pertes comptables en vertu du strict principe d’évaluation en LOCOM (lower-of-cost-or-market). Dans la plupart des autres pays, les établissements moins importants ont effectivement été en mesure d’améliorer leur rendement par rapport à l’année précédente. La hausse des taux d’intérêt a eu un impact positif sur la rentabilité, en ligne avec la tendance générale pour les établissements importants – les produits nets d’intérêts et les revenus nets au titre des frais et commissions se sont améliorés de 7,2 % et de 1,5 % en glissement annuel, respectivement. Le revenu net des activités de marché a également enregistré une hausse significative (+ 89 % en glissement annuel). Néanmoins, le coefficient d’exploitation a continué d’augmenter pour atteindre 85,6 %, s’établissant à un niveau nettement plus élevé comparativement aux établissements importants, reflétant une détérioration significative du résultat net d’exploitation. Les dépenses administratives et les dépréciations ont globalement augmenté de 3,6 %. Dans le même temps, le total des actifs a légèrement augmenté (3,2 % en glissement annuel), sous l’effet de la croissance de l’activité de prêts aux entreprises et à la clientèle de détail, entraînant une nouvelle baisse du rendement des actifs à 0,12 %, contre 0,54 % il y a un an. Par conséquent, les perspectives quant aux capacités fondamentales à générer des revenus se sont temporairement améliorées, tandis que la hausse des dépenses a représenté un risque pour le secteur des établissements moins importants, en particulier compte tenu de la persistance de disparités régionales.

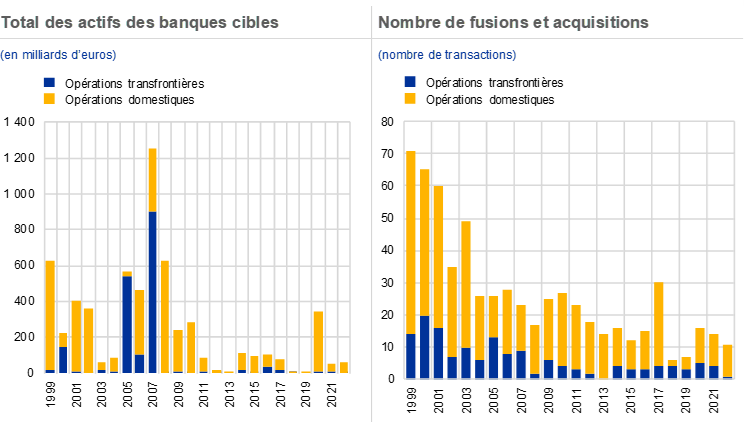

La détérioration de l’environnement macroéconomique, sous l’effet des incertitudes géopolitiques et de perspectives de ralentissement de la croissance, a jusqu’ici limité les efforts des banques pour intensifier encore l’activité de fusion et acquisition

Depuis la crise financière mondiale, le nombre de banques engagées dans des fusions et acquisitions a été limité. Conformément aux évolutions observées à l’échelle mondiale, la valeur des opérations de fusion et acquisition, évaluée via le total des actifs des cibles de ces opérations, a diminué d’environ deux tiers entre la décennie précédant la crise et la période postérieure à 2008, tandis que la baisse du nombre total de transactions a été moins prononcée.

Plus récemment, en 2020 et 2021, l’activité de fusion et acquisition semble s’être légèrement renforcée, les banques s’engageant plus activement dans des consolidations ciblées au niveau d’une ligne métier, telles que le crédit-bail, l’affacturage, la gestion de patrimoine, les services de conservation ou les opérations sur titres. Plusieurs de ces acquisitions de ligne métier incluaient également des éléments transfrontières. Pour 2022, la détérioration de l’environnement macroéconomique, sous l’effet des incertitudes géopolitiques et des perspectives de ralentissement de la croissance, a freiné jusqu’à présent les efforts des banques pour intensifier encore l’activité de fusion et acquisition.

Comme par le passé, les fusions et acquisitions bancaires intégrales sont toujours principalement domestiques et concernent des cibles plus petites. Toutefois, certaines des opérations plus ciblées ont comporté une dimension transfrontière et ont ainsi contribué à renforcer l’intégration financière au sein de l’UE. Afin de poursuivre l’intégration transfrontière, une autre piste pour les banques consisterait à revoir leurs structures organisationnelles transfrontières.

Graphique 10

Total des actifs des banques cibles et nombre de fusions et acquisitions dans la zone euro

Source : Calculs de la BCE fondés sur les données de Dealogic et Orbis BankFocus.

Notes : L’échantillon inclut les opérations de fusions et acquisitions impliquant des établissements importants et des établissements moins importants dans la zone euro, à l’exception de certaines opérations privées et opérations entre banques de petite taille non déclarées dans Dealogic. Les opérations associées à la résolution des banques ou à des fusions liées à des difficultés ont été retirées de l’échantillon. Les opérations sont déclarées sur la base de l’année où elles ont été annoncées.

1.2 Priorités prudentielles pour 2022

1.2.1 Priorités prudentielles pour 2022 : introduction

En 2022, après s’être initialement concentrée sur les vulnérabilités résultant de la pandémie, ainsi que sur d’autres risques émergents, la supervision bancaire de la BCE a également élargi le champ de ses priorités afin d’y inclure les risques posés par un environnement macroéconomique en évolution rapide

En 2022, la supervision bancaire de la BCE a concentré ses efforts de surveillance prudentielle sur trois domaines prioritaires afin de garantir, premièrement, que les banques soient solides au sortir de la pandémie (priorité 1) ; deuxièmement, qu’elles saisissent cette occasion pour remédier à leurs faiblesses structurelles en mettant en œuvre des stratégies de numérisation efficaces et en renforçant la gouvernance (priorité 2) ; et troisièmement, qu’elles prennent en compte les risques émergents, y compris les risques liés au climat et à l’environnement, les expositions au risque de crédit de contrepartie et les risques relatifs à l’externalisation informatique et à la cybersécurité (priorité 3). Plusieurs activités prudentielles conçues pour relever ces défis ont été menées en 2022, couvrant un large éventail de banques et suivant une approche fondée sur les risques. La supervision bancaire de la BCE a également fait preuve de flexibilité en ajustant le périmètre, le calendrier et l’intensité de ses activités planifiées afin de remédier aux nouveaux risques résultant de la guerre menée par la Russie en Ukraine, y compris le niveau élevé de l’inflation et les mesures de politique monétaire adoptées en réponse.

1.2.1.1 Les dispositifs de gestion du risque de crédit et l’exposition aux secteurs vulnérables, dont l’immobilier

Des dispositifs de gestion du risque de crédit efficaces peuvent aider les banques à identifier à un stade précoce les emprunteurs et les secteurs en difficulté

Élément positif, la qualité des actifs des banques a continué de s’améliorer grâce à une réduction durable des volumes de prêts non performants (non-performing loans, (NPL) au premier semestre 2022, ces volumes n’ayant que faiblement augmenté sur les portefeuilles de crédits aux PME et à la consommation jusqu’à la fin du troisième trimestre. Ces tendances positives en matière de qualité des actifs sont particulièrement bienvenues, les bénéfices d’une action concrète menée par les banques continuant de se faire sentir à la suite de plusieurs mesures prudentielles ciblées mises en œuvre ces dernières années pour lutter contre le risque de crédit. Les évolutions positives en matière de qualité du crédit, telles que la poursuite de la réduction des NPL, ont contribué à une légère amélioration des notes moyennes du risque de crédit des banques pour le cycle du processus de contrôle et d’évaluation prudentiels (SREP) 2022. S’il existe des signes clairs d’efforts déployés par les banques pour remédier aux déficiences identifiées sur le plan des dispositifs de gestion et de contrôle du risque de crédit, comme en témoigne la diminution du volume de mesures associées dans le SREP 2022, le rythme de progression reste lent. En conséquence, les notes en matière de contrôle du risque de crédit sont restées basses pour le SREP 2022.

En dépit de ces tendances positives, la modification de l’environnement du risque de crédit, marqué par un durcissement des conditions de financement et un risque croissant de récession en Europe, freine naturellement les progrès. Cette évolution a eu un impact à des degrés divers sur les ménages, les entreprises et les émetteurs souverains, en fonction de facteurs tels que leur niveau d’endettement ou leur sensibilité à l’environnement macrofinancier. Par conséquent, les activités prudentielles menées jusqu’à présent et les attentes prudentielles communiquées depuis le début de la pandémie en vue de remédier aux déficiences structurelles des dispositifs de gestion du risque de crédit des banques sont demeurées pertinentes pour relever les nouveaux défis susceptibles de se présenter.

Cela est particulièrement vrai dans les domaines de l’octroi et du suivi des prêts, du signalement des mesures de renégociation, de la classification des emprunteurs en difficulté en tant que NPL et de leurs dispositifs de provisionnement, ainsi que dans le domaine des secteurs vulnérables. Si la plupart des établissements importants ont élaboré des plans d’action concrets pour remédier aux lacunes identifiées dans le cadre de l’initiative des lettres adressées aux directeurs généraux [2] en décembre 2020, nombre de ces lacunes persistent. Il était prévu de remédier à ces déficiences via le programme de travail sur le risque de crédit pour 2023 et au-delà. De plus, une analyse horizontale des profils et tendances en matière de risque de crédit réalisée en 2022 a mis en évidence des éléments concordants à cet égard pour le secteur des établissements moins importants.

Après une forte correction des prix au début de la pandémie, la situation sur les marchés de l’immobilier commercial est restée préoccupante. Cela a été particulièrement visible dans les sous-secteurs des bureaux et du commerce de détail au sein du secteur de l’immobilier commercial partout en Europe, secteurs qui ont été mis en difficulté par la hausse des taux d’intérêt et par la forte augmentation des coûts de construction. Malgré des signes persistants de surévaluation dans la zone euro, les prix des logements résidentiels ont augmenté au premier semestre 2022, creusant encore l’écart par rapport aux prix des loyers. Conjuguée à la hausse du coût de la vie et à la baisse associée des salaires réels, cette évolution a suscité des inquiétudes quant à une hausse soudaine des NPL, en particulier pour les banques fortement exposées aux prêts hypothécaires résidentiels assortis de taux d’intérêt variables.

Afin de mettre en lumière le niveau de préparation des banques face à une détérioration du marché de l’immobilier commercial et conformément à la recommandation du Comité européen du risque systémique sur les vulnérabilités dans le secteur de l’immobilier commercial dans l’Espace économique européen, la supervision bancaire de la BCE a procédé à un examen ciblé du secteur de l’immobilier commercial, en mettant l’accent sur les sous-secteurs des bureaux et du commerce de détail. Des données ad hoc ont été collectées pour analyser le profil de risque et l’importance de ces sous-secteurs au cours d’une première phase de collecte de données, qui a concerné 32 banques, la taille de l’échantillon ayant été réduite à 15 banques lors de la phase qualitative approfondie qui a suivi. Les principales préoccupations identifiées au cours de cet exercice ont trait à l’efficacité des dispositifs de gestion du risque de crédit des banques. À cet égard, des déficiences ont été identifiées dans la plupart des banques en matière d’évaluation de la capacité de remboursement des emprunteurs au moment de l’octroi du prêt, en particulier dans le contexte d’un environnement plus difficile caractérisé par une hausse des coûts de financement et une stagnation des revenus locatifs. De plus, la capacité à identifier les risques émergents a également été vue comme un domaine d’amélioration, principalement parce que les dispositifs de certaines banques ne prennent pas suffisamment en compte le risque prospectif et, dans certains cas, s’appuient aussi excessivement sur des processus manuels. En ce qui concerne l’intégration du risque climatique dans la gestion du risque de crédit, les banques ne disposent toujours pas des données nécessaires pour une évaluation suffisante de ce risque et l’estimation des données « réelles » manquantes dépend fortement d’approximations. Des résultats détaillés et des demandes de plans d’actions correctrices ont été communiqués par la suite à toutes les banques incluses dans cet exercice et les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) sont systématiquement intervenues sur le sujet [3].

Un exercice similaire a été lancé au deuxième trimestre 2022 pour le secteur de l’immobilier résidentiel. Cet exercice était axé sur l’évaluation des risques potentiels contenus dans les expositions existantes, sur la correction des lacunes spécifiques aux différentes banques en matière de gestion des risques liés aux activités de prêts nouveaux dans l’immobilier résidentiel domestique et, enfin, sur l’identification des déficiences en matière de gestion du risque de crédit et l’élaboration de plans de mesures correctrices. Le secteur de l’immobilier résidentiel est considéré comme une catégorie d’actifs significative au bilan des banques importantes. Pour cet exercice, l’échantillon recouvre 29 banques, qui représentent environ 40 % des expositions des établissements importants à l’immobilier résidentiel. Les résultats sont attendus au deuxième trimestre 2023 et seront intégrés dans l’exercice SREP 2023.

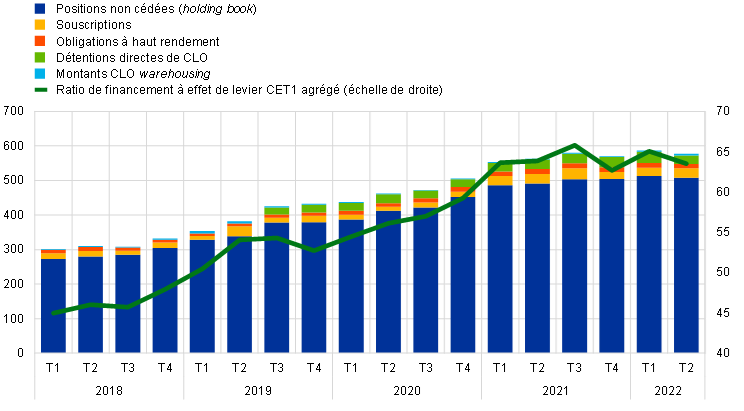

1.2.1.2 Expositions au financement à effet de levier

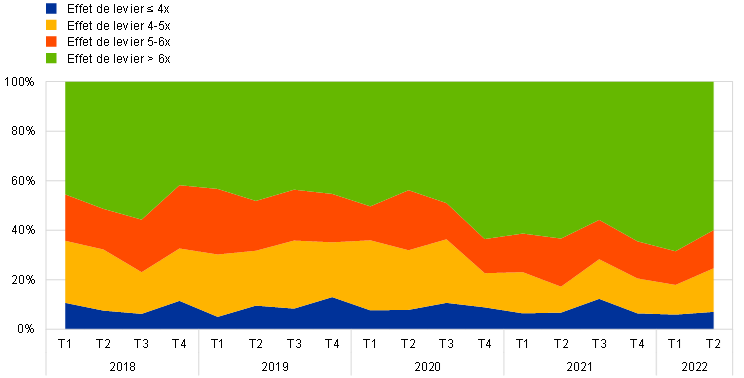

Au cours des quatre dernières années, les portefeuilles de prêts à effet de levier détenus par des établissements importants [4] soumis à la supervision bancaire européenne ont augmenté, sur une base agrégée, de 80 %, parallèlement à une hausse de la part des opérations à fort effet de levier [5] initiées par les établissements importants. Cette tendance s’est poursuivie jusqu’à mi-2022, date à laquelle les établissements importants ont continué de souscrire de nouveaux prêts syndiqués. Au deuxième trimestre 2022, les montants d’exposition des établissements importants ont été proches des valeurs record enregistrées au quatrième trimestre 2021. Depuis lors, le marché primaire s’est très largement interrompu. D’importantes moins-values sur les portefeuilles de prêts aux entreprises détenus en vue d’une cession ont été enregistrées par les principaux acteurs en Europe et dans le monde.

Graphique 11

Évolutions des opérations à effet de levier

Ventilation des volumes souscrits par niveau d’endettement

(part du total du notionnel des établissements importants)

Exposition des banques de la zone euro et part rapportée aux fonds propres de base CET1, niveaux agrégés pour les banques supervisées

(échelle de gauche : milliards d’euros ; échelle de droite : en pourcentage des fonds propres de base CET1)

Sources : Supervision bancaire de la BCE et BCE, tableau de bord du financement à effet de levier.

Notes : Les données se limitent à un échantillon recouvrant les banques du MSU dotées des portefeuilles de financements à effet de levier les plus importants. « CLO » désigne les obligations structurées adossées à des prêts.

Étant donné les préoccupations également suscitées par une prise de risque croissante dans le compartiment du financement à effet de levier pendant la pandémie, la BCE a décidé, en mars 2022, d’envoyer un courrier adressé aux directeurs généraux des établissements importants concernant les opérations à effet de levier. L’objectif de ce courrier était de clarifier davantage les attentes de la BCE concernant le cadre d’appétence pour le risque s’agissant des opérations à effet de levier et de la mise en œuvre effective des lignes directrices de la BCE publiées en 2017 concernant les opérations à effet de levier.

Les réponses à ce courrier ont confirmé l’existence d’importantes déficiences en matière de robustesse des cadres d’appétence pour le risque et de gestion du risque de marché des banques. Les JST travaillent actuellement en étroite collaboration avec les banques individuelles pour examiner comment elles peuvent combler efficacement les lacunes identifiées et répondre aux attentes.

La BCE a déjà commencé à appliquer des exigences de fonds propres supplémentaires à quelques banques dont les risques liés aux activités de prêt à effet de levier étaient perçus comme excessivement élevés, en raison soit du niveau d’expositions à très haut risque, soit de faiblesses dans les pratiques de gestion des risques, voire les deux. La BCE continuera d’appliquer l’ensemble des exigences de fonds propres nécessaires tout au long de l’exercice SREP au cours de l’année 2023. Ces exigences supplémentaires reflètent l’insuffisance des progrès accomplis par les banques pour répondre aux attentes énoncées dans les lignes directrices mentionnées plus haut et ne s’appliqueront que tant que les déficiences constatées persistent.

1.2.1.3 Risque de crédit de contrepartie

Avec la montée des incertitudes de marché, économiques et géopolitiques, la supervision bancaire de la BCE s’est davantage concentrée sur les capacités des banques en matière de gestion du risque de contrepartie

L’environnement de bas niveau des taux d’intérêt sur une longue période qui a prévalu jusqu’en 2022 a orienté de nombreux types d’investisseurs vers des stratégies de quête de rendement. En conséquence, certaines banques ont accru le volume des services de marchés de capitaux qu’elles fournissaient à des contreparties plus risquées et moins transparentes, souvent des institutions financières non bancaires, y compris au moyen d’un niveau d’endettement important.

Conjugué à une hausse de la volatilité sur plusieurs marchés (comme l’énergie et les taux d’intérêt) et à une normalisation des conditions financières et monétaires en 2022, le fort impact qu’exerçaient auparavant les faillites de contreparties (comme les hedge funds et les gestionnaires de patrimoine) sur certaines banques en 2021 a attiré l’attention sur les risques résultant d’une gouvernance faible ou de pratiques inadaptées des tiers en matière de gestion des risques.

Dans ce contexte, et conformément à ses priorités prudentielles, la supervision bancaire de la BCE a pris un éventail de mesures visant à contrer les risques potentiels dans ce domaine. Premièrement, la BCE a publié un article dans sa Supervision Newsletter d’août 2022 exposant ses attentes prudentielles en matière de services de courtage privilégié (prime brokerage). Deuxièmement, d’avril à octobre 2022, la BCE a réalisé un examen horizontal ciblé axé sur la gouvernance et la gestion des risques concernant le risque de crédit de contrepartie pour un échantillon élargi de banques actives sur les produits dérivés et les cessions temporaires de titres, y compris les institutions financières non bancaires et les contreparties non financières. Troisièmement, des inspections sur place ont été menées dans une sélection d’établissements.

Dans l’ensemble, bien que les banques aient réalisé des progrès en matière d’identification, de mesure et de contrôle du risque de crédit de contrepartie, il subsiste plusieurs lacunes importantes dans des domaines-clefs tels que la vigilance, la définition de l’appétence pour le risque, les tests de résistance, l’atténuation du risque et la gestion des défauts, au regard des attentes prudentielles et des bonnes pratiques observées dans le secteur. Pour l’avenir, les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) continueront de dialoguer avec les banques en 2023 en vue de remédier aux insuffisances dans ces domaines, identifiés comme plus importants.

1.2.1.4 Sensibilité au risque de taux d’intérêt et de spreads de crédit

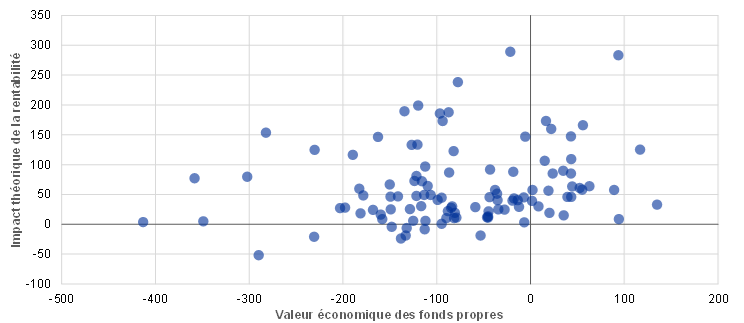

Même si la plupart des banques ont bénéficié de la hausse des taux d’intérêt, il est nécessaire d’améliorer la gestion des risques

En 2022, la BCE a procédé à un examen des pratiques de gestion des risques de taux d’intérêt et de spreads de crédit pour un échantillon d’établissements importants particulièrement exposés à ces risques. Pour la plupart des banques, un choc résultant d’un relèvement de 200 points de base des taux d’intérêt (graphique 12) aurait un effet positif sur la rentabilité, même dans un scénario de référence de ralentissement économique tel que celui intégré dans les projections macroéconomiques établies par les services de la BCE. S’agissant des augmentations potentielles des provisions reflétant les difficultés auxquelles sont confrontées les emprunteurs, les analyses les plus récentes de la BCE montrent que l’impact négatif sur l’adéquation des fonds propres resterait, en moyenne, assez modéré, même en cas de chocs atteignant 300 points de base.

Indépendamment des régimes prudentiels et comptables applicables, les banques devraient rester attentives à l’impact typiquement négatif qu’exerce une hausse de taux sur la valeur économique de leurs fonds propres. Elles devraient adopter des pratiques de modélisation solides et prudentes en matière de gestion des actifs et des passifs afin de prendre en compte les modifications des préférences et du comportement des consommateurs lors des changements de régime de taux d’intérêt. Elles devraient également surveiller attentivement les risques liés aux instruments dérivés de couverture.

Le risque lié aux spreads de crédit devrait être mesuré et géré de manière appropriée, y compris pour les titres de dette souveraine et autres instruments comptabilisés au coût amorti. En particulier, le calibrage des tests de résistance internes devrait refléter la gravité des épisodes historiques de tensions.

Les risques de taux d’intérêt et de spreads de crédit peuvent également exercer un fort impact sur les établissements moins importants

Les remarques formulées ci-dessus s’appliquent également aux établissements moins importants, pour lesquels l’exposition au risque de taux d’intérêt et de spreads de crédit peut se révéler très importante. L’impact concret d’une modification soudaine des taux d’intérêt dépend non seulement de la position de risque ouverte, mais également du cadre comptable national applicable. Certaines banques ont été affectées par d’importants ajustements de valorisation de leurs portefeuilles de titres qui devaient être reflétés dans le compte de résultat, réduisant ainsi les fonds propres réglementaires. À moyen terme, l’impact sur la rentabilité et les fonds propres dépendra de la décision de céder les titres ou de les conserver jusqu’à échéance et, bien sûr, de l’évolution future des taux d’intérêt.

Graphique 12

Impact sur les établissements importants d’une hausse de 200 points de base des taux d’intérêt

Impact théorique de la rentabilité et de la valeur économique des fonds propres sur le ratio CET1

(en points de base)

Sources : Calculs de la BCE et données tirées de l’exercice à court terme (short-term exercise), au 30 juin 2022.

Encadré 2

Suivi du Brexit : résultats de la desk-mapping review

Intégration des banques issues du Brexit dans la surveillance bancaire européenne

Le principal objectif de ce projet est de veiller à ce que tous les établissements importants disposent de cadres prudents et solides de gestion des risques, ainsi que d’une présence locale permettant une supervision efficace à la mesure des risques qu’ils prennent.

Le 1er janvier 2021, le Royaume-Uni est sorti du marché unique européen. Du point de vue de l’UE, le Royaume-Uni est désormais un pays tiers. Les banques établies au Royaume-Uni souhaitant fournir des services au sein de l’UE ne peuvent plus le faire via une procédure de passeport, c’est-à-dire le droit d’une banque de servir des clients dans l’ensemble de l’UE depuis l’un de ses États membres, soit par la libre prestation de services, soit en établissant des succursales locales à des conditions préférentielles.

La desk-mapping review, en d’autres termes, l’évaluation des pratiques de comptabilisation et de gestion des risques au sein des salles de marché qui exercent des activités de tenue de marché, de trésorerie et des ajustements de la valorisation des dérivés, vise à garantir que les succursales de pays tiers possèdent des dispositifs de gouvernance et de gestion des risques adéquats et ne fonctionnent pas comme des coquilles vides. La desk-mapping review a été lancée car la supervision bancaire de la BCE a constaté que a) les banques n’avaient pas suffisamment progressé dans la mise en place d’une présence locale des activités de marché adéquate et de capacités de gestion des risques dans leurs entités nouvellement établies au sein la zone euro ; et b) les banques avaient besoin d’instructions plus claires afin de mettre en œuvre de manière appropriée les modèles opérationnels cibles précédemment convenus avec leurs équipes de surveillance prudentielle conjointes (Joint Supervisory Team). À cet égard, la supervision bancaire de la BCE a collaboré étroitement avec d’autres autorités de surveillance, en particulier celles du Royaume-Uni, afin de s’assurer que la logique sous-tendant ses politiques en matière de surveillance était correctement comprise par toutes les parties concernées.

En sa qualité d’autorité de surveillance de la zone euro, la BCE a le devoir de protéger ses déposants et les autres créanciers des entités juridiques locales, de prévenir des perturbations des services bancaires et de préserver la stabilité financière au sens plus large dans sa zone de juridiction. Dans ce contexte, les structures de « coquille vide » – c’est-à-dire les entités juridiques situées au sein de la zone euro, dont les expositions sont comptabilisées à distance auprès de leur entité mère ou qui les comptabilisent au niveau local, mais s’appuient entièrement sur des plateformes de gestion des risques et des infrastructures financières établies dans des pays tiers, souvent au moyen de transactions miroirs adossées et de couvertures transférant le risque à leur société mère – constituent un véritable sujet de préoccupation.

Premièrement, ces structures sont exposées à un risque opérationnel et de contrepartie accru vis-à-vis de leur société mère affiliée. En cas de tensions financières ou de défaillance au niveau de la société mère, l’entité locale peut se retrouver avec d’importantes positions non couvertes et n’avoir que peu ou pas d’accès au personnel et aux infrastructures nécessaires à une liquidation ordonnée. La capacité de rétablissement de l’entité locale en période de fortes tensions et, le cas échéant, sa résolvabilité s’en trouvent compromises. C’est particulièrement le cas dans le cadre d’un pays tiers où, lors d’épisodes de tensions financières, les intérêts divergents des nombreuses entités et parties prenantes peuvent conduire à des désengagements et à des cloisonnements. Deuxièmement, même en temps normal, le fait que les ressources et l’infrastructure de gestion des risques soient situées à l’étranger peut peser sur la capacité d’une banque à identifier, évaluer et surveiller les risques et rendre moins transparentes la gouvernance et la prise de décision. Troisièmement, la réallocation des risques et des revenus à des entités affiliées de pays tiers peut détériorer la structure incitative de la gestion locale des banques.

La première phase de la desk-mapping review, qui a été initiée dans sept institutions et entreprises d’investissement affiliées, a montré que les banques qui viennent s’installer dans la zone euro ne parviennent pas encore à la maîtrise totale de leurs bilans, pourtant requise par les attentes prudentielles de la BCE de 2018. Environ 70 % de salles des marchés évaluées appliquaient encore un modèle de comptabilisation dos à dos et près de 20 % étaient organisées en split desks, c’est-à-dire qu’une version dupliquée de la salle des marchés principale située à l’étranger était établie au sein de l’entité juridique de la zone euro pour gérer la part du risque générée par cette entité.

La surveillance prudentielle exercée par la BCE en réponse à ces résultats était purement fondée sur le risque et a suivi une approche proportionnée basée sur la matérialité. 56 salles des marchés justifiant une mesure prudentielle ont été identifiées sur la base d’un ensemble commun d’indicateurs de risque. À la suite de cette évaluation de la matérialité et de son engagement vis-à-vis des entités soumises à la surveillance prudentielle au cours de l’année 2022, la BCE émettra des décisions individuelles contraignantes qui pourront exiger des banques qui viennent s’installer de a) nommer un responsable de salle des marchés au sein de l’entité juridique de la zone euro, avec des lignes hiérarchiques clairement définies et une structure de rémunération liée à la performance de cette entité ; b) s’assurer que la salle des marchés dispose de l’infrastructure adéquate et d’un nombre de traders qualifiés suffisant pour gérer le risque localement ; c) établir un cadre solide de gouvernance et de contrôle interne des pratiques de comptabilisation à distance avec les sociétés mères affiliées ; et d) veiller à limiter le recours à la couverture intragroupe.