Vorwort von Christine Lagarde, Präsidentin der EZB

Der Redaktionsschluss für das Vorwort der Präsidentin und das Interview mit dem Vorsitzenden des Aufsichtsgremiums war am 28. Februar 2023.

Das Jahr 2022 stellte die Bürgerinnen und Bürger im Euroraum vor große Herausforderungen. Die Wirtschaft war zwar auf einem guten Weg, sich von der Corona-Pandemie zu erholen, wurde dann aber durch den ungerechtfertigten Einmarsch Russlands in die Ukraine in Mitleidenschaft gezogen. Die unmittelbaren Auswirkungen auf die Banken waren zunächst begrenzt, da nur wenige von ihnen umfangreiche Engagements in den vom Krieg betroffenen Regionen aufwiesen. Die Institute sahen sich jedoch mit einem Umfeld konfrontiert, das von tiefgreifender wirtschaftlicher Unsicherheit und einer historisch hohen Inflation geprägt war.

Die durch das Kriegsgeschehen ausgelöste Energiekrise führte zusammen mit den Lieferengpässen und der aufgestauten Nachfrage, beides eine Folge der Pandemie, zu einem hohen Inflationsdruck. In einer derartigen Situation ist es Aufgabe der geldpolitischen Entscheidungsträger, dafür zu sorgen, dass sich die Inflation nicht verfestigt und sie zeitnah auf den Zielwert zurückkehrt. Nach dieser Maßgabe handelte die EZB. Sie leitete die Normalisierung der Geldpolitik ein, indem sie erst die Nettoankäufe von Vermögenswerten einstellte und dann die Zinsen anhob.

Die steigenden Zinsen wirkten sich 2022 auf die Geschäftsentwicklung der beaufsichtigten Institute aus. Deren erste Verteidigungslinie gegen Schocks ist die Ertragskraft, und die wurde durch das erstmals seit mehreren Jahren wieder höhere Zinsergebnis gestützt. Da zudem die Bestände an notleidenden Krediten auf dem niedrigsten Niveau seit 2015 – dem Beginn der Datenerfassung in der Bankenunion – lagen und sich infolgedessen die Qualität der Aktiva verbesserte, ist somit sichergestellt, dass unsere geldpolitischen Impulse über die Banken reibungslos auf die Wirtschaft des Euroraums übertragen werden.

Vor dem Hintergrund der sich verschärfenden Refinanzierungsbedingungen müssen die Institute jedoch weiter daran arbeiten, bestehende Schwachstellen im Bereich ihrer Governance und ihres internen Risikokontrollrahmens zu beseitigen. Die europäische Bankenaufsicht behält daher den Aufbau von Risiken fest im Blick.

Die Banken mussten ihre Geschäftsmodelle auch schon vor dem Jahr 2022 an die strukturellen Herausforderungen der Digitalisierung und des Klimawandels anpassen. Durch den ungerechtfertigten Krieg in der Ukraine wurden diese Herausforderungen allerdings noch verstärkt, denn das Risiko von Cyberangriffen ist infolge des Krieges weiter gestiegen. Außerdem haben die Transitionsrisiken im Zuge der Bestrebungen Europas, sich von russischem Öl und Gas unabhängig zu machen, zugenommen. In Anbetracht dessen und der sich mehrenden physischen Risiken müssen die Banken proaktiv umfassende Strategien entwickeln, um widerstandsfähiger gegenüber Klima- und Transitionsschocks zu werden.

Die EZB hat bereits mehrere wichtige Schritte unternommen, um sicherzustellen, dass die Banken den Herausforderungen gewachsen sind. Wir werden in unseren Anstrengungen nicht nachlassen und weiterhin unseren Teil dazu beitragen, dass die Menschen in Europa auch künftig auf einen robusten Bankensektor zählen können.

Einleitendes Interview mit Andrea Enria, Vorsitzender des Aufsichtsgremiums

Der Redaktionsschluss für das Vorwort der Präsidentin und das Interview mit dem Vorsitzenden des Aufsichtsgremiums war am 28. Februar 2023.

2022 war ein ereignisreiches Jahr. Wie hat es sich für die Bankenaufsicht der EZB dargestellt?

Einerseits war es ein Jahr, in dem eine Krise auf die andere folgte. Zu Jahresbeginn deutete alles auf eine stetige Erholung von der Pandemie hin – einer Pandemie, die unser Leben und unsere Wirtschaft grundlegend verändert hat. Ich erinnere mich noch gut daran, wie man in Banken- und Analystenkreisen erstmals seit langer Zeit wieder mit einem gewissen Optimismus in die Zukunft blickte. Und genau dann kam der durch nichts zu rechtfertigende Angriff Russlands auf die Ukraine. Mit diesem Krieg hat Russland zuallererst einmal unsägliches Leid über die Menschen in der Ukraine gebracht. Ferner sorgte der Krieg in Europa und weltweit für Turbulenzen in der Wirtschaft und im Finanzsystem, die sich nach und nach zu einem handfesten makroökonomischen Schock entwickelt haben.

Um auf die rasanten gesamtwirtschaftlichen Veränderungen und die sich daraus ergebenden Herausforderungen für den Bankensektor zu reagieren, mussten wir als Bankenaufsicht schnell und agil handeln. Nur einige wenige Banken waren durch ihre direkten Risikoengagements in Russland und ihre Verflechtungen mit diesem Land unmittelbar vom Krieg und von den Sanktionen betroffen. Doch alle Banken waren den negativen Auswirkungen ausgesetzt, die mit den Energie- und Rohstoffpreisschocks sowie mit der anhaltend hohen Inflation und der raschen Normalisierung der Geldpolitik zusammenhingen.

Andererseits brachte das Jahr 2022 auch neue Entwicklungen in der EZB‑Bankenaufsicht mit sich. Unsere Mitarbeiterinnen und Mitarbeiter waren wieder regelmäßiger vor Ort anzutreffen. Ich habe mich wirklich gefreut, dass nach und nach Leben in die Büros zurückkehrte. Auch war ich sehr froh darüber, dass ich wieder mehr Sitzungen des Aufsichtsgremiums in Präsenz leiten und den nationalen zuständigen Behörden den einen oder anderen persönlichen Besuch abstatten konnte.

Des Weiteren gab es Fortschritte bei unserem Vorhaben, die Arbeit der EZB und der nationalen zuständigen Behörden innerhalb des Einheitlichen Aufsichtsmechanismus (SSM) stärker zu verbinden. Wir fördern eine gemeinsame Aufsichtskultur und integrierte Karrierewege in der Bankenaufsicht, wir schaffen Möglichkeiten für eine engere Zusammenarbeit über den Aufsichtszyklus hinweg, wir bemühen uns um eine größere Abstimmung bei der Planung und Budgetierung, wir entwickeln die Instrumente für die Zusammenarbeit im SSM weiter, und wir führen gemeinsame Aufsichts- und Schulungstechnologien ein.

Welche Folgen hatte der Krieg in der Ukraine für die Banken?

Das hängt ganz davon ab, ob die Banken direkte Verbindungen zu Russland haben oder nicht.

Einige wenige Banken waren unmittelbar von den geopolitischen Ereignissen betroffen – hauptsächlich aufgrund der verhängten Sanktionen. Die in Österreich ansässige und in russischem Eigentum befindliche Sberbank Europe AG erlitt zusammen mit ihren Tochtergesellschaften in Kroatien und Slowenien einen schweren Reputationsverlust und verzeichnete im Zuge dessen auch erhebliche Einlagenabflüsse. Das Institut wurde letztlich als ausfallend oder wahrscheinlich ausfallend eingestuft und schied aus dem Markt aus. Ein weiteres Beispiel war die RCB Bank Ltd. in Zypern, an der die in Russland ansässige Bankengruppe VTB eine bedeutende Beteiligung hielt. Als die Sanktionen gegen Russland verhängt wurden und sich die geopolitische Lage verändert hatte, beschloss die RCB Bank Ltd., ihre Bankgeschäfte freiwillig einzustellen. Daraufhin wurde ihr die Bankzulassung entzogen.

Auch Bankengruppen aus dem Euroraum, die über eine direkte Präsenz in Russland verfügen und einen Austritt aus dem dortigen Markt anstreben, müssen mit Verlusten rechnen. Für manche ist dieses Risiko bereits eingetreten, wobei die Auswirkungen begrenzt und beherrschbar blieben.

Im Allgemeinen hat sich der Bankensektor bislang als sehr widerstandsfähig gegenüber dem durch den Krieg ausgelösten makroökonomischen Schock erwiesen. Er ist sogar besser gerüstet, als wir es mithilfe unserer Vulnerabilitätsanalyse vom Mai 2022 prognostiziert hatten. Ende des dritten Quartals 2022 lag die aggregierte Quote des harten Kernkapitals bei 14,7 % und damit nur leicht unter dem Stand von Ende 2019. Die Qualität der Aktiva hat sich weiter verbessert. So sanken die notleidenden Risikopositionen der bedeutenden Institute bis Ende September 2022 auf 349 Mrd. €. Dies ist der niedrigste Stand seit 2015, als erstmalig aufsichtliche Daten zu den bedeutenden Instituten veröffentlicht wurden. Auch die Daten zur Ertragslage waren so gut wie nie zuvor. Die durchschnittliche Eigenkapitalrendite der Banken belief sich im dritten Quartal 2022 auf 7,6 %.

Angesichts dieser positiven Entwicklung planen die Banken für das Jahr 2023 wieder Ausschüttungen: Diese wären in etwa so hoch wie die Dividenden und Aktienrückkäufe im Berichtsjahr, die den Nachholbedarf der Banken nach dem Wegfall der pandemiebedingten Beschränkungen widerspiegelten. Wir haben gegen keinen dieser bankspezifischen Pläne Einwände erhoben, stehen aber mit allen Instituten im Rahmen unserer regulären Beurteilung der Kapitalentwicklung im bilateralen aufsichtlichen Dialog.

Zum Jahresende 2022 hellten sich die gesamtwirtschaftlichen Aussichten allmählich wieder auf. Der makroökonomische Schock ist deshalb aber noch längst nicht überstanden. Wenn der Inflationsdruck anhält, wird eine weitere zügige Normalisierung der Geldpolitik erforderlich sein, die sich wiederum auf die Portfolios und Geschäftsfelder bestimmter Banken auswirken könnte. Dieses neue Umfeld vielfältiger Herausforderungen dürfte potenzielle Gewinner und Verlierer hervorbringen.

Was sind denn Ihrer Meinung nach die größten Herausforderungen, vor denen die europäischen Banken stehen?

Zunächst denke ich da an die konjunkturellen Herausforderungen.

Wird die Energiekrise nicht gelöst, könnte das Kreditrisiko gegenüber jenen Unternehmen steigen, deren Geschäftstätigkeit am stärksten von der Energieproblematik betroffen ist. Allgemein ging die konjunkturelle Abschwächung gegen Jahresende mit einem Wiederanstieg der Unternehmensinsolvenzen einher. Daher ist mit Blick auf die Aktiva-Qualität erhöhte Wachsamkeit geboten.

Die rasche Normalisierung der Geldpolitik und vor allem die steigenden Zinsen haben maßgeblich zur Verbesserung der Ertragslage der Banken beigetragen. Möglicherweise droht damit aber auch eine Verschlechterung der Aktiva-Qualität bei besonders zinssensitiven Kreditportfolios, wenn die Kreditnehmer Probleme haben, ihre Schulden zu bedienen.

Zudem könnte das veränderte Zinsumfeld in einigen Finanzmarktsegmenten sowie bei Finanzinstituten außerhalb des Bankensektors zu ungeordneten Anpassungen führen. Banken, deren Risikopositionen sich auf genau diese Märkte und Marktteilnehmer konzentrieren, wären dann mit einem höheren Gegenparteiausfallrisiko konfrontiert.

Zusätzlich zu den konjunkturellen Herausforderungen könnten sich einige Banken infolge der Zinsnormalisierung und der quantitativen Straffung der Geldpolitik dazu gezwungen sehen, ihre mittelfristigen Refinanzierungsstrategien auf den Prüfstand zu stellen und ihr Augenmerk verstärkt auf Liquiditäts- und Refinanzierungsrisiken zu richten.

Der aufsichtliche Überprüfungs- und Bewertungsprozess (SREP) für das Jahr 2022 hat uns neue Erkenntnisse über einige dauerhaft bestehende Schwachstellen gebracht. So schlagen sich etwa die mangelhaften Risikokontrollen weiterhin in geringeren Scorewerten für das Kreditrisiko nieder. In einer Reihe von Prüfungsfeststellungen wurden die Wirksamkeit der Leitungsorgane, das Risikomanagement, die Compliance und die interne Revision beanstandet. Unsere Bedenken hinsichtlich der Risikokontrollen und der Governance der Banken werden noch dadurch verstärkt, dass die vergangenheitsbezogenen Indikatoren des Risikoniveaus im derzeit unsicheren außenwirtschaftlichen Umfeld möglicherweise nicht geeignet sind, künftige Trends und Risiken mit der erforderlichen Genauigkeit zu prognostizieren.

Weitere große Herausforderungen für unsere Banken sind auf mittlere Sicht der digitale Wandel sowie Klima- und Umweltrisiken. Sie bedürfen unverzüglich und in besonderem Maße unserer Aufmerksamkeit.

Sie haben die Normalisierung der Geldpolitik angesprochen. Wie gut sind die europäischen Banken mit Blick auf das sich verändernde Zinsumfeld aufgestellt?

Steigende Zinsen sind normalerweise erfreulich für Banken. So können sie aus der Zinsmarge – also der Differenz zwischen dem Zinssatz, den sie für Kredite verlangen, und jenem, den sie auf Einlagen zahlen – höhere Erträge erwirtschaften. Tatsächlich waren die Zinsnormalisierung und das gestiegene Zinsergebnis, das aus diesem lang erwarteten Schritt resultierte, ausschlaggebend für die positive Entwicklung der Banken im Jahr 2022. Erstmals seit Jahren erhöhte sich das Zinsergebnis nicht allein aufgrund des zunehmenden Kreditvolumens, sondern auch, weil sich die Nettozinsmargen ausweiteten.

Für das laufende Jahr schätzen die Banken wie auch Analysten die Ertragsaussichten ähnlich günstig ein. Wenn sich die Gesamtwirtschaft so entwickelt wie derzeit erwartet, dürften weitere geordnete Zinserhöhungen unseren Daten zufolge die durchschnittlichen Erträge im Bankensektor stützen.

Wenn wir jedoch ungünstigere Entwicklungen in Betracht ziehen als im Basisszenario angenommen, ergibt sich möglicherweise ein ganz anderes Bild. In bestimmten Portfolios und Geschäftsfeldern könnten die mit einer Verschlechterung der Aktiva-Qualität verbundenen Kosten die Erträge aufzehren, die aus den steigenden Zinsen erwirtschaftet werden. Dies gilt vor allem, wenn sich das Wirtschaftswachstum verlangsamt. Mit Blick auf Portfolios, die üblicherweise sehr empfindlich auf die Kreditkosten reagieren, könnte sich die Schuldendienstfähigkeit der Kreditnehmer verringern. Deshalb wird die Aufsicht ihren Fokus besonders auf Konsumentenkredite, Immobilienkredite und Leveraged Finance legen.

Wie bereits erwähnt, halte ich es durchaus für möglich, dass es im Zuge der Zinsanpassung zu ungeordneten Entwicklungen an den Finanzmärkten kommt. Die lang anhaltende Niedrigzinsphase hat einen Anstieg der Verschuldung in bislang ungekanntem Ausmaß begünstigt. Einige weniger oder gar nicht regulierte Institute weisen Positionen mit hoher Hebelwirkung und oftmals hoher Risikokonzentration auf. Hier kann es schnell zu Verlusten kommen, wenn sich die wirtschaftlichen Aussichten oder das Zinsumfeld unerwartet ändern. Der Zusammenbruch von Archegos im Jahr 2021 und die Turbulenzen im Zusammenhang mit Liability-Driven Investments im Vereinigten Königreich 2022 zeigen, wie leicht derartige Stressphasen ohne geldpolitische Interventionen auf den Bankensektor übergreifen können.

Die steigenden Zinsen und die quantitative Straffung der Geldpolitik zwingen die Banken dazu, ihre Liquiditäts- und Refinanzierungsrisiken stärker in den Blick zu nehmen. Wenn die Banken ihre Risikomanagementkapazitäten und ihr strategisches Lenkungsvermögen nicht zügig anpassen, können allzu simple und eindeutig überholte Strategien der Aktiv- und Passivsteuerung durch das schwierigere Refinanzierungsumfeld infrage gestellt werden. Das gilt beispielsweise für die Praxis einiger Institute, Zinsdifferenzen zwischen unterschiedlichen Währungen auszunutzen, um von der außerordentlichen geldpolitischen Unterstützung zu profitieren. Es besteht die Gefahr, dass die Banken dabei auf dem falschen Fuß erwischt werden.

Ein Aufsichtsschwerpunkt lag 2022 auf den Risikokontrollen und der internen Governance der Institute. Welche weiteren Verbesserungen erwarten Sie hier von den Banken?

Ehrlich gesagt sehen wir in diesem Bereich nicht genügend Fortschritte.

Zum einen wiesen die Datenaggregation und die Berichterstattung im Jahr 2022 weiterhin Mängel auf. Grund hierfür waren ineffiziente Verfahren für die Daten-Governance und das Datenqualitätsmanagement, eine fragmentierte IT-Landschaft sowie die unterdimensionierten und wenig ambitionierten Projekte der Banken zur Beseitigung dieser Mängel. So ist es für die Leitungsorgane schwer, an die benötigten Informationen zu gelangen, um die Risiken und die interne Strategie steuern zu können.

Zum anderen ließen mehrere Banken weiteren Verbesserungsbedarf bei den internen Kontrollfunktionen erkennen. Dabei ging es vor allem um die unzureichende Personalausstattung und den niedrigen Stellenwert dieser Funktionen sowie um Mängel in den Prozessen, wie etwa in der Compliance-Überwachung und bei der Festlegung der Risikobereitschaft der Bank. Bei den gezielten Überprüfungen haben wir uns im Berichtsjahr die Risikomanagementpraktiken der Banken in Bereichen angeschaut, die von der Coronakrise und der Normalisierung der Zinssätze betroffen waren. Hierzu zählten insbesondere die Kreditvergabe im Gewerbe- und Wohnimmobiliensektor, das Zinsänderungs- und das Kreditspreadrisiko im Anlagebuch sowie das Gegenparteiausfallrisiko.

Um spürbare Fortschritte dort voranzutreiben, wo sie am dringendsten benötigt werden, sind wir entschlossen, alle uns nach EU-Recht und nationalem Recht zur Verfügung stehenden Aufsichtsinstrumente und ‑befugnisse in vollem Umfang zu nutzen. Wo durch qualitative Maßnahmen nicht ausreichend sichergestellt werden konnte, dass die Banken festgestellte Schwachstellen zeitnah in Angriff nehmen und beseitigen, können gezielte Eigenkapitalanforderungen der Säule 2, Durchsetzungsmaßnahmen oder Sanktionen zum Einsatz kommen, um angemessene Fortschritte herbeizuführen. In den Bereichen, in denen die Banken zu langsam vorankommen und dauerhaft unbefriedigende Ergebnisse vorweisen, werden wir die Wirksamkeit unserer Aufsicht noch erhöhen. Hierzu wird die EZB prüfen, wie sie aufsichtliche Maßnahmen innerhalb eines klar definierten Zeitrahmens eskaliert.

Manche behaupten, die europäische Bankenaufsicht sei zu streng, mit zu hohen Belastungen verbunden und stelle vergleichsweise hohe Anforderungen, die die Wettbewerbsfähigkeit der Banken in der EU beeinträchtigten. Was würden Sie darauf antworten?

Zunächst einmal trifft es schlicht und einfach nicht zu, dass die regulatorischen und aufsichtlichen Eigenkapitalanforderungen in der EU höher sind als in Ländern wie den Vereinigten Staaten oder dem Vereinigten Königreich. Wir kommen häufig mit unseren Kolleginnen und Kollegen aus den USA und dem Vereinigten Königreich zusammen und vergleichen die Anforderungen, die wir jeweils an unsere Banken stellen. Und ich muss sagen, dass wir so ziemlich die gleiche Messlatte anlegen. In Europa sind die Eigenkapitalanforderungen an die größten systemrelevanten Banken – das sind die Institute, die wirklich an den globalen Märkten im Wettbewerb stehen – sogar etwas weniger streng.

Dessen ungeachtet sind wir immer bereit, uns der Kritik zu stellen. So nehmen wir gerade Änderungen an unseren Aufsichtsprozessen vor, um einige der Bedenken in der Branche aufzugreifen.

Wir führen einen Risikotoleranzrahmen ein, der es den Aufsichtsbehörden ermöglichen wird, ihre Anstrengungen dort zu verstärken, wo sie am dringendsten benötigt werden. Dadurch lassen sich die strategischen SSM-weiten Aufsichtsprioritäten leichter in die Aufsichtsplanung für die einzelnen Banken umsetzen. Der Rahmen für die Risikotoleranz bedeutet weder eine Aufweichung von Aufsichtsstandards noch eine Minderung der Intensität unserer bankspezifischen Aufsicht. Vielmehr schärft er unseren Fokus auf eine risikobasierte Aufsicht. Die Banken sollten also auch damit rechnen, dass sich die Aufsicht nicht mehr so sehr auf das routinemäßige Abarbeiten kleinteiliger Vorgaben konzentrieren wird. Es wird potenziell weniger Informationsersuchen und einen geringeren Meldeaufwand geben, denn wir gehen nicht das gesamte Aufsichtshandbuch von A bis Z durch, sondern setzen bei jedem Institut spezifische Prioritäten. Dies ist ein wichtiger Schritt in unserem Bestreben, die Aufsichtsprozesse agiler, anpassungsfähiger, verhältnismäßiger und risikobasierter zu gestalten.

Durch den neuen mehrjährigen SREP-Ansatz wird sich auch die Belastung für die Banken verringern, da wir unsere aufsichtlichen Interaktionen mit den Instituten in den verschiedenen Risikobereichen auf mehrere Jahre verteilen werden, statt jedes Jahr alles abzuarbeiten. Dadurch können wir dann auch stärker risikoorientiert vorgehen und die wichtigsten Risikobereiche im jeweiligen Berichtsjahr priorisieren. Darüber hinaus erhalten wir bald Rückmeldung von einem unabhängigen Expertengremium, das unseren SREP bewertet. Außerdem werden wir prüfen, inwieweit sich die Transparenz unserer Methoden weiter erhöhen lässt. All diese Initiativen zielen darauf ab, unsere Aufsichtsprozesse so gut wie möglich auf die Risiken abzustimmen, mit denen die beaufsichtigten Banken wohl in Zukunft konfrontiert sein werden.

1 Bankenaufsicht im Jahr 2022

1.1 Entwicklung und Hauptrisiken der unter europäischer Bankenaufsicht stehenden Banken im Jahr 2022

1.1.1 Widerstandsfähigkeit der beaufsichtigten Banken

Nach kriegsbedingten Verwerfungen sind die Kapitalquoten nach wie vor solide und liegen auf Vorpandemieniveau

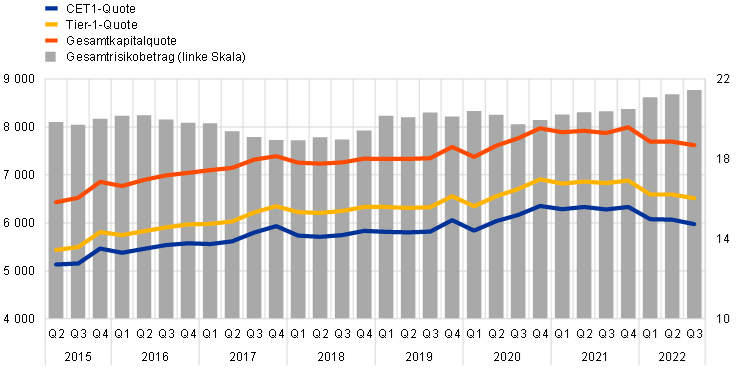

Die bedeutenden Institute (significant institutions – SIs) waren Anfang 2022 auf einem guten Weg, sich von der Corona-Pandemie zu erholen, und verfügten über eine solide Kapitalausstattung. Anfangs hatte der Angriff Russlands auf die Ukraine lediglich begrenzte Auswirkungen, und nur sehr wenige Banken mit direkten Engagements in den Kriegsgebieten waren davon betroffen. Daraus entwickelten sich jedoch rasch eine Energiekrise und ein breiter wirkender gesamtwirtschaftlicher Schock, der durch einen beharrlichen Inflationsdruck und eine schnelle Normalisierung der Geldpolitik gekennzeichnet war. Wenngleich die Quote des harten Kernkapitals (CET1-Quote) in der ersten Jahreshälfte sank, erwies sich der Bankensektor im Euroraum als weiterhin widerstandsfähig. So lag die aggregierte CET1-Quote Ende des dritten Quartals 2022 bei 14,7 % und somit nur leicht unter dem Niveau von Ende 2019 (siehe Grafik 1). Da der Bankensektor im Berichtsjahr eine historisch hohe Ertragskraft aufwies, war der Rückgang der aggregierten CET1-Quote vor allem auf einen Anstieg der Aktiva zurückzuführen.

Bei den weniger bedeutenden Instituten (less significant institutions – LSIs) verschlechterten sich die Kapitalpositionen zwar, blieben aber dennoch robust. So sank die durchschnittliche CET1-Quote im dritten Jahresviertel 2022 im Vorjahresvergleich um 54 Basispunkte auf 17,0 %. Ursächlich hierfür waren eine höhere Kreditvergabe und eine insgesamt schwächere Ertragskraft. Die risikogewichteten Aktiva erhöhten sich um 112 Mrd. € bzw. 4,8 %, während das als CET1 anerkennungsfähige Kapital nur um 1,5 % zunahm.

Grafik 1

Kapitalquoten der bedeutenden Institute (Übergangsdefinition)

(linke Skala: in Mrd. €; rechte Skala: in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

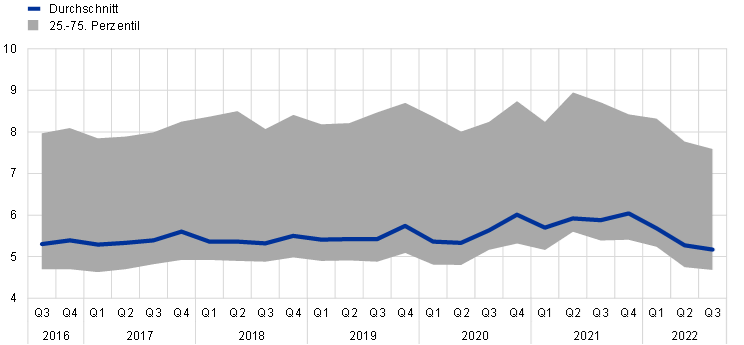

Die aggregierte Verschuldungsquote der SIs lag im dritten Quartal 2022 bei 5,2 % (siehe Grafik 2) und damit auf einem der niedrigsten Niveaus seit Beginn der europäischen Bankenaufsicht, aber immer noch deutlich über den regulatorischen Anforderungen und festgelegten Pufferquoten. Der Rückgang um 90 Basispunkte in den ersten drei Quartalen 2022 war größtenteils auf einen Anstieg der Risikopositionen zurückzuführen. Dieser wiederum war durch eine Zunahme der Aktiva im Bankensektor bedingt, in geringerem Maße aber auch dadurch, dass bestimmte Risikopositionen gegenüber Zentralbanken, die bis Ende März 2022 vorübergehend bei der Berechnung der Verschuldungsquote unberücksichtigt bleiben durften, nun wieder einbezogen werden mussten. Die aggregierte Verschuldungsquote der LSIs belief sich im dritten Quartal 2022 auf 8,6 % und war damit niedriger als im entsprechenden Vorjahresquartal.

Grafik 2

Verschuldungsquote der bedeutenden Institute

(in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

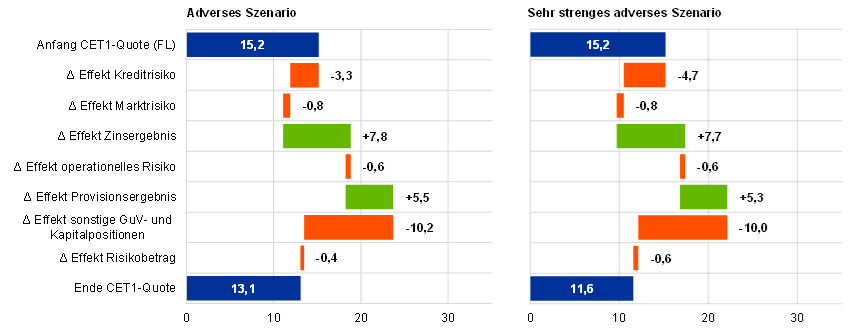

Kasten 1

Krieg in Europa: Vulnerabilitätsanalyse zur Widerstandsfähigkeit der Banken

Beurteilung der Zweit- und Drittrundeneffekte des russischen Krieges in der Ukraine auf bedeutende Institute

Nach der abrupten Veränderung der geopolitischen Lage infolge des Krieges in der Ukraine führte die EZB im ersten Halbjahr 2022 eine Vulnerabilitätsanalyse in Bezug auf die Widerstandsfähigkeit der Banken durch. Anhand dieser Ad-hoc-Beurteilung konnten sich die Aufsichtsbehörden ein besseres Bild von der allgemeinen Widerstandsfähigkeit der Banken machen.

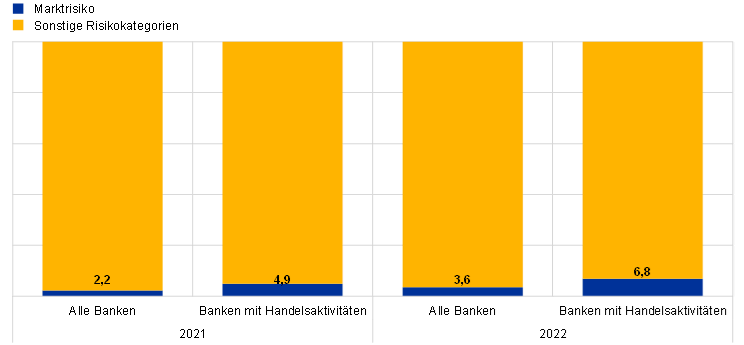

Im Rahmen der Vulnerabilitätsanalyse wurden die Resilienz und Solvenz bedeutender Institute unter Verwendung verschiedener adverser Szenarios untersucht, in denen sich die hohe Unsicherheit zu Kriegsbeginn widerspiegelte. Selbst unter Berücksichtigung der kriegsbedingten Zweit- und Drittrundeneffekte zeigte sich im Ergebnis, dass die unter der europäischen Bankenaufsicht stehenden Institute insgesamt widerstandsfähig sind. Die aggregierte (vollständig umgesetzte) CET1-Quote wurde in einem sehr strengen adversen Szenario auf 11,6 % geschätzt, was einem Rückgang um 3,6 Prozentpunkte entsprach. Im adversen Szenario verringerte sich diese Quote um rund 2,1 Prozentpunkte und lag bei 13,1 %.

Grafik A

Wasserfalldiagramm der aggregierten Ergebnisse im adversen und sehr strengen adversen Szenario nach Risikoart

(in Prozentpunkten der CET1-Quote, bei vollständiger Umsetzung (fully loaded – FL))

Quelle: EZB-Berechnungen.

Anmerkung: Die marktrisikobezogenen Schocks und die daraus resultierenden Effekte sowie die Auswirkungen der operationellen Risiken fallen in beiden Szenarios gleich hoch aus. Die Auswirkungen des Provisionsergebnisses unterscheiden sich in den beiden Szenarios aufgrund ähnlicher Finanzschocks nur geringfügig. Bei den sonstigen GuV- und Kapitalpositionen ergibt sich der Effekt aus Aufwandspositionen, deren Beiträge über den Projektionszeitraum hinweg konstant gehalten wurden.

Bei dieser intern durchgeführten Analyse wurden die vorhandenen aufsichtlichen Daten – wo zweckmäßig – mit Daten des EU-weiten Stresstests der Europäischen Bankenaufsichtsbehörde (EBA) aus dem Jahr 2021 und mit Daten des von der EZB im selben Jahr durchgeführten SREP-Stresstests kombiniert. Die angewandte Methodik richtete sich weitgehend nach den Erläuterungen der EBA zur Methodik des EU-weiten Stresstests 2021. Anhand eigener Top-Down-Modelle beurteilte die EZB die Kredit- und Marktrisiken der Banken sowie die Risiken für deren Ertragskraft. Zudem untersuchte sie mit neuen Modulen die Risikopositionen der Institute in anfälligen Sektoren, die vorhandenen Bestände an notleidenden Krediten (non-performing loans – NPLs), die Effekte von Tilgungen im Rahmen der gezielten längerfristigen Refinanzierungsgeschäfte sowie mögliche Auswirkungen eines Totalverlusts im Zusammenhang mit Risikopositionen in Belarus, Russland und der Ukraine („Walk away“-Effekt).

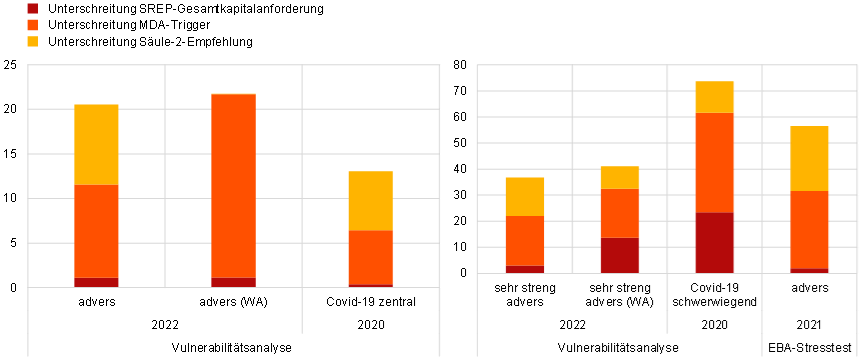

Grafik B

Banken, die in bestimmten Stresstests die Eigenkapitalanforderungen unterschreiten

(in % des Gesamtrisikobetrags der jeweiligen Stichprobe bedeutender Institute)

Quelle: EZB-Berechnungen.

Anmerkung: Die linke Grafik zeigt die mittleren Szenarios, die rechte Grafik die schwerwiegenden Szenarios bestimmter Stresstests (Vulnerabilitätsanalyse 2022 (einschließlich „Walk away“(WA)-Effekten), Covid‑19-Vulnerabilitätsanalyse 2020 und EU-weiter Stresstest der EBA 2021). Die CET1-Quoten im Rahmen der Übergangsregelungen wurden der individuellen SREP-Gesamtkapitalanforderung, dem Trigger für den ausschüttungsfähigen Höchstbetrag (Maximum Distributable Amount – MDA) und der Säule‑2-Empfehlung (Pillar 2 Guidance – P2G) der einzelnen Banken gegenübergestellt.

Die drei betrachteten Szenarios (Basisszenario, adverses Szenario und sehr strenges adverses Szenario) stammen aus den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Euroraum-Projektionen vom März 2022 und sind im Finanzstabilitätsbericht vom Mai 2022 ausführlich erläutert.

Die Ergebnisse der Vulnerabilitätsanalyse gaben den Aufsichtsbehörden wichtige Informationen an die Hand, um die ihrer direkten Aufsicht unterstellten Banken kritisch zu hinterfragen. Der Fokus lag dabei auf jenen Instituten, die den Einschätzungen nach unter den aktuellen Rahmenbedingungen die höchste Anfälligkeit zeigten. Diskutiert wurden in diesem Zusammenhang unter anderem der Schweregrad der bei den bankinternen Stresstests verwendeten Szenarios, die Stresstestmethoden, die sektoralen Konzentrationen, die Angemessenheit der Risikovorsorge und die Herausforderungen für die Ertragslage in einem Umfeld steigender Zinsen. Eine solche Top-Down-Analyse kann die unter Einbezug der Banken durchgeführten Bottom-up-Stresstests freilich nicht vollständig ersetzen. Doch wäre es ohne sie nicht möglich gewesen, die Stress-Auswirkungen an zentraler Stelle zu quantifizieren und dadurch die potenziellen Folgen des Krieges in der Ukraine rasch einzuschätzen.

Aktiva-Qualität 2022 weiter verbessert, sodass Risikokosten unter Kontrolle blieben; Risikopositionen gegenüber anfälligen Sektoren jedoch weiter unter genauer Beobachtung

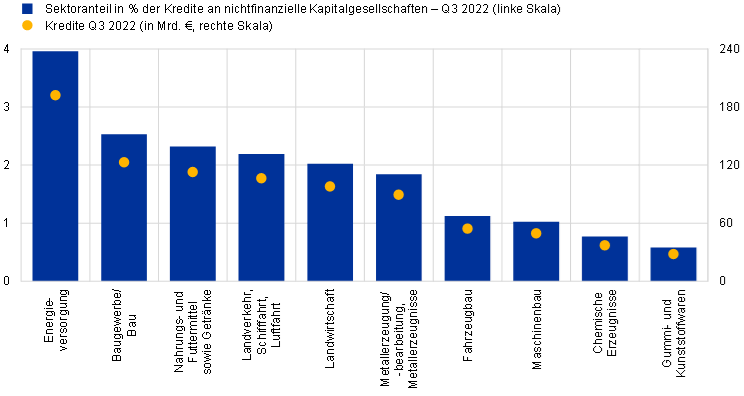

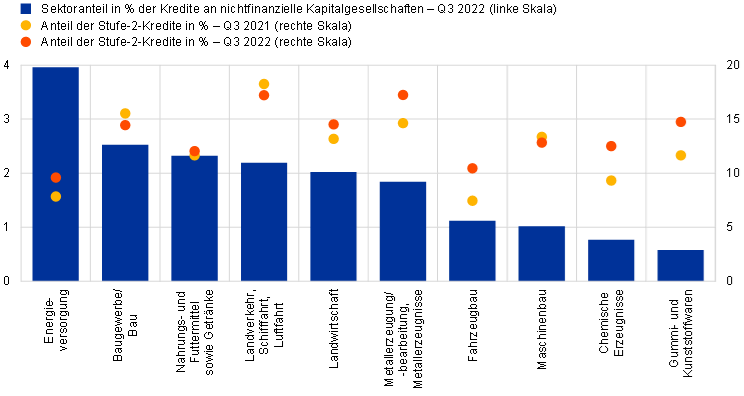

Die Qualität der Aktiva verbesserte sich im Verlauf des Berichtsjahrs weiter. So gab es keinerlei Anzeichen für den Eintritt wesentlicher Kreditrisiken. Zudem wurden während der Pandemie umfangreiche zusätzliche Rückstellungen (Overlays) gebildet. Angesichts dessen tendierten die durchschnittlichen Risikokosten, nachdem sie zu Beginn des Krieges in der Ukraine noch leicht angestiegen waren, im zweiten und dritten Quartal 2022 wieder nach unten und kehrten weitgehend auf ihr Vorpandemieniveau zurück. Außerdem verringerten sich die NPL-Bestände im ersten Halbjahr 2022 in praktisch allen Kreditportfolios. Im dritten Quartal war lediglich ein geringfügiger Anstieg im Portfolio der Ausleihungen an Verbraucher sowie kleine und mittlere Unternehmen (KMUs) zu verzeichnen. Die Kredite mit erhöhtem Ausfallrisiko, die gemäß den internationalen Rechnungslegungsvorschriften der Stufe 2 (underperforming) zugeordnet sind, nahmen zwar ebenfalls etwas zu, doch war zum Ende des dritten Quartals eine stabile Entwicklung zu beobachten, wobei der Pandemie-Höchststand weiterhin überschritten wurde. Der Verlauf ist damit zwar insgesamt erfreulich, doch bleibt die weitere Entwicklung ungewiss. So gibt es Hinweise auf ein gestiegenes Risiko vor allem im Zusammenhang mit jungen Zahlungsrückständen, die sich ab dem dritten Quartal 2022 in einigen Ländern in geringem Umfang abzeichneten. Dies könnte darauf hindeuten, dass auf kurze Sicht mit einem erhöhten Kreditrisiko und einer möglichen Zunahme des NPL-Volumens zu rechnen ist. In Anbetracht dessen wird die Entwicklung der Stufe‑2-Kredite kontinuierlich von der Aufsicht überwacht. Ein besonderes Augenmerk gilt dabei Banken mit Risikopositionen gegenüber Sektoren, die anfällig für steigende Gas- und Energiepreise sind. Im Blickpunkt der Aufsicht stehen jedoch auch Portfolios, die sensibel auf die rasche Zinsnormalisierung reagieren, wie etwa Leveraged Finance, Konsumentenkredite und Immobilienkredite. Der Energiepreisschock, der durch den Krieg Russlands gegen die Ukraine ausgelöst wurde, traf erwartungsgemäß Wirtschaftszweige, die in die Rohstoffproduktion und ‑verarbeitung eingebunden sind, sowie Energieversorger und energieintensive Sektoren. In einigen Branchen könnte dieser Schock bereits bestehende Lieferkettenstörungen verstärken, die aus den Corona-Beschränkungen in China und allgemeinen Engpässen bei Mikrochips resultieren. Hohe Vorleistungspreise belasteten zudem das Baugewerbe und könnten darüber hinaus auch große Gasverbraucher wie Hersteller von Metallen, chemischen Erzeugnissen sowie Nahrungsmitteln und Getränken beeinträchtigen. Die aufsichtliche Beurteilung der bankseitigen Maßnahmen zur Steuerung potenziell anfälliger Portfolios wird daher fortgesetzt.

Grafik 3

Anfällige Sektoren

a) Kredite an anfällige Sektoren

b) Entwicklung der Stufe‑2-Kredite in anfälligen Sektoren

Quellen: EZB und EZB-Berechnungen.

Anmerkung: Kredite an anfällige Sektoren gemäß AnaCredit. Nichtfinanzielle Kapitalgesellschaften im Sinne von Anhang A Nummern 2.45 bis 2.50 der Verordnung (EU) Nr. 549/2013.

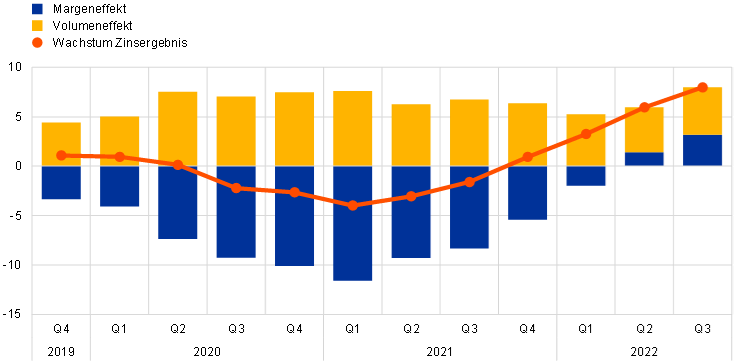

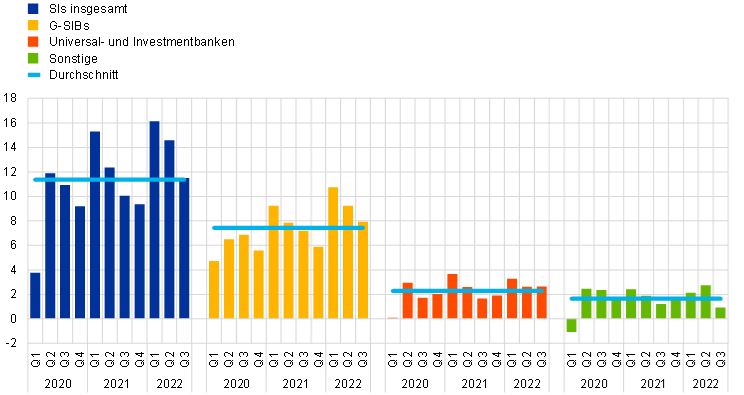

Zins- und Handelsergebnis begünstigt durch gestiegene Zinsen bzw. erhöhte Volatilität aufgrund geopolitischer Spannungen an den Energie- und Rohstoffmärkten

Die akuten geopolitischen Spannungen im Berichtsjahr sorgten für anhaltenden Inflationsdruck und volatile Energie- und Rohstoffpreise. Dies hatte just zu der Zeit, als die Zentralbanken mit der Normalisierung ihrer Geldpolitik begannen, Auswirkungen auf das ohnehin schon hohe Inflationsniveau und trug zu einer Korrektur an den Aktienmärkten bei. Die anschließende rasche Normalisierung der Zinsen verlieh dem Zinsergebnis der Banken erheblichen Auftrieb, was nicht nur einer Ausweitung des Kreditvergabevolumens, sondern auch der Zinsmargen zu verdanken war. Den Handelserträgen kamen, insbesondere bei den global systemrelevanten Banken (global systemically important banks – G‑SIBs), generell die gestiegenen Zinsen und die höhere Volatilität zugute (siehe Grafik 4 und Grafik 5).

Grafik 4

Wachstum des Zinsergebnisses

(Veränderung in %; rollierend über vier Quartale)

Quelle: EZB.

Grafik 5

Erträge aus Handels- und Investmentaktivitäten nach ausgewählten Geschäftsmodellen

(vierteljährliche Ströme in Mrd. €)

Quelle: EZB.

Anmerkung: Die Stichprobe für den Durchschnitt umfasst alle bedeutenden Institute auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe). Die Stichproben für die G‑SIBs, die Universal- und Investmentbanken sowie Sonstige stellen Teilstichproben für die jeweiligen Geschäftsmodelle dar.

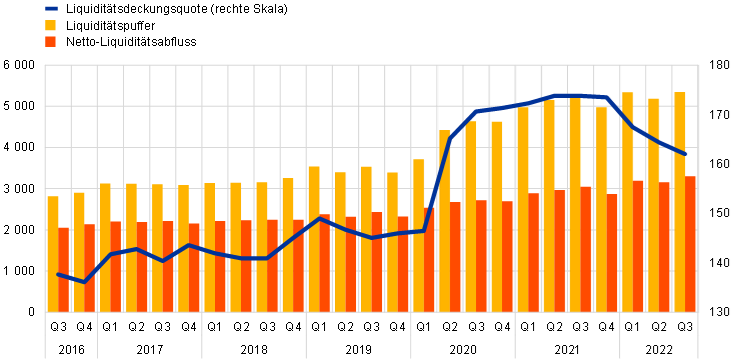

Trotz möglicher Herausforderungen durch geldpolitische Normalisierung waren die Liquiditäts- und Refinanzierungspositionen der Banken 2022 weiterhin solide

Die geldpolitischen Maßnahmen der Jahre 2020 und 2021 wirkten sich weiterhin positiv auf die Liquiditäts- und Refinanzierungsbedingungen der SIs aus. Zum 30. September 2022 lag die Liquiditätsdeckungsquote (liquidity coverage ratio – LCR) bei 162 % und damit unter dem Stand von Ende 2021, aber deutlich über dem Vorpandemieniveau und den regulatorischen Mindestanforderungen (siehe Grafik 6).

Grafik 6

Entwicklung von Liquiditätsdeckungsquote, Liquiditätspuffer und Netto-Liquiditätsabfluss

(linke Skala: in Mrd. €; rechte Skala: in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

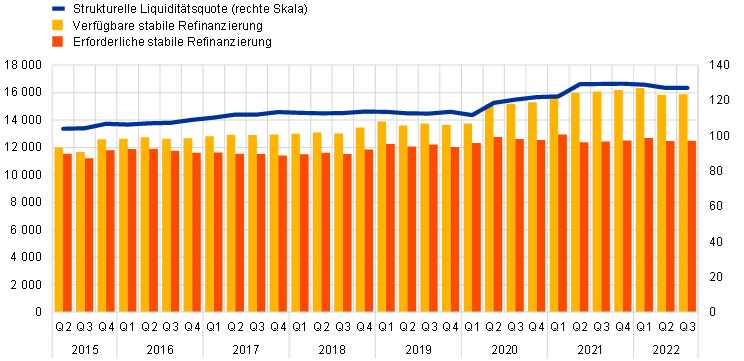

Zum selben Stichtag betrug die strukturelle Liquiditätsquote (net stable funding ratio – NSFR) 127,1 %. Damit lag sie im Großen und Ganzen auf dem Niveau von 2021 und deutlich über dem Vorpandemiestand sowie den Mindestanforderungen (siehe Grafik 7).

Grafik 7

Entwicklung der strukturellen Liquiditätsquote, der verfügbaren stabilen Refinanzierung und der erforderlichen stabilen Refinanzierung

(linke Skala: in Mrd. €; rechte Skala: in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

Bei den weniger bedeutenden Instituten belief sich die Liquiditätsdeckungsquote auf 188,4 % und die strukturelle Liquiditätsquote auf 130,2 %. Beide aufsichtlichen Kennzahlen waren damit etwas niedriger als im dritten Quartal 2021, aber nach wie vor deutlich höher als die vorgeschriebenen Schwellenwerte.

Im Schlussquartal 2022 hob die EZB die Zinssätze weiter an, änderte die Bedingungen der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) und bot den Banken zusätzliche Termine für freiwillige vorzeitige Rückzahlungen ab dem 23. November 2022 an. Durch die geldpolitische Normalisierung wird ein schwierigeres Umfeld für die Refinanzierung der Banken und ein Abwärtsdruck auf deren Liquiditätsquoten entstehen.

Dementsprechend zeichnete sich das Jahr 2022 durch robuste Kapital- und Liquiditätsquoten, eine verbesserte Qualität der Aktiva und eine höhere Ertragskraft aus. Die EZB-Bankenaufsicht behält die Verteilungseffekte dieser Entwicklungen genau im Auge, indem sie die spezifischen Schwachstellen der Banken fortwährend überwacht. Zugleich ist sie weiter wachsam gegenüber potenziellen Unsicherheiten, die sich aus volatilen Märkten oder unerwarteten makroökonomischen Entwicklungen, wie z. B. einem möglichen Abschwung, deutlicheren Zinserhöhungen oder einem verstärkten Inflationsdruck, ergeben können.

Trotz weiterer Herausforderungen für die Business Continuity sind die Auswirkungen auf das operationelle Risiko bislang nach wie vor gering

Die Herausforderungen im Zuge der Pandemie und der Verbreitung neuer hybrider Arbeitsmodelle rückten im Laufe des Berichtsjahrs in den Hintergrund. Im Gegensatz dazu waren es nunmehr die Unsicherheiten im Zusammenhang mit dem Krieg Russlands gegen die Ukraine und den zunehmenden geopolitischen Spannungen, die die beaufsichtigten Banken im Hinblick auf ihre operationelle Resilienz abermals vor Herausforderungen stellten.

Banken mit geschäftskritischen Operationen in den unmittelbar vom Krieg betroffenen Ländern setzten ihre Pläne zur Aufrechterhaltung des Geschäftsbetriebs (Business-Continuity-Pläne) um. Diese erwiesen sich in dem von raschen Veränderungen geprägten Umfeld in der Anfangsphase des Krieges als robust. So konnten die betroffenen SIs ihren Geschäftsbetrieb fortführen und zugleich den Schutz und bei Bedarf die Versetzung von Schlüsselpersonal gewährleisten. In einigen Fällen wurden kritische Operationen an Teams übertragen, die an anderen Standorten, unter anderem in EU-ansässigen Konzerneinheiten, tätig waren. Bei ihren Bemühungen um eine rasche Anpassung an die neuen Gegebenheiten konnten sich die Institute auf die während der Covid‑19-Pandemie gewonnenen Erkenntnisse stützen.

Im Berichtsjahr setzte sich der Digitalisierungstrend der Banken wie in den Vorjahren fort. Dies führte zu einer stärkeren Abhängigkeit von IT-Infrastrukturen sowie einer vermehrten Inanspruchnahme von Drittanbietern (z. B. von Cloud-Services für die Bereitstellung kritischer Dienste). Neben den unbestreitbaren Vorteilen bringt die Digitalisierung aber auch neue operationelle Risiken und Herausforderungen mit sich. So müssen die Institute beispielsweise zunehmende und immer komplexere Cyberangriffe bewältigen und sind bei der Bereitstellung kritischer Dienste möglicherweise auf einige wenige Drittanbieter angewiesen. Aus diesem Grund stellten Cyberrisiken und Abhängigkeiten von Drittanbietern nach wie vor eine Priorität der EZB-Bankenaufsicht dar (siehe auch Abschnitt 1.2.3.1 zu neu auftretenden Risiken in den Bereichen IT und Auslagerung). Die Banken sind gehalten, weiterhin dafür Sorge zu tragen, dass sie gegenüber Betriebsstörungen, die aus allen erdenklichen Gefahrenquellen erwachsen können, widerstandsfähig sind. Zu diesen möglichen Gefahrenquellen zählen unter anderem schwerwiegende, aber plausible Cybersicherheitsvorfälle, die das gesamte Finanzsystem gefährden könnten.[1]

Corona-Pandemie und Ukraine-Krieg haben erneut gezeigt, wie wichtig solide Governance-Regelungen sowie interne Kontrollfunktionen und Kapazitäten zur Datenaggregation sind

Was die Governance-Strukturen der beaufsichtigten Banken betrifft, so betonte die EZB, dass die Institute ihren Governance-Rahmen weiter verbessern müssen. Die Corona-Pandemie und Russlands Krieg gegen die Ukraine haben erneut gezeigt, wie wichtig solide Governance-Regelungen, interne Kontrollfunktionen und Kapazitäten zur Datenaggregation sind.

So identifizierte die EZB-Bankenaufsicht mit Blick auf den Krieg in der Ukraine einige Bereiche, die besonderer Aufmerksamkeit bedürfen. Dabei geht es erstens um die Fähigkeit der Leitungsorgane sowie der Rechts- und Compliance-Abteilungen, die Auswirkungen der Sanktionspakete eng zu überwachen. Zweitens müssen geeignete Genehmigungsverfahren für Kundentransaktionen vorhanden sein, einschließlich angemessener Kapazitäten zur Aggregation von Risikodaten zwecks Ermittlung kritischer Risikopositionen. Und drittens müssen einige Banken ihre interne Revision gegebenenfalls anpassen, damit alle relevanten Risiken erfasst werden, die sich aus Veränderungen des aktuellen externen Umfelds ergeben.

Durch die Covid‑19-Pandemie und den Ukraine-Krieg haben sich zudem Schwachstellen vergrößert, die bei einigen allgemeinen Regelungen für die Governance und das Risikomanagement bereits vorhanden waren. Zum einen wiesen die Datenaggregation und die Berichterstattung weiterhin Mängel auf. Diese waren auf ineffiziente Verfahren für die Daten-Governance (z. B. mangelnde unabhängige Validierung der Datenqualität) und das Datenqualitätsmanagement sowie auf eine fragmentierte IT-Landschaft und die unterdimensionierten und wenig ambitionierten Projekte der Banken zur Behebung dieser Probleme zurückzuführen. Die genannten Mängel können die Banken in ihren Entscheidungsprozessen behindern. Zum anderen mussten mehrere Banken ihre internen Kontrollfunktionen noch weiter verbessern. Dabei sollte vor allem der geringen Personalausstattung und dem niedrigen Stellenwert dieser Funktionen sowie Unzulänglichkeiten in den Prozessen (z. B. in der Compliance-Überwachung und bei der Festlegung der Risikobereitschaft der Bank) entgegengewirkt werden.

Unabhängig vom Krisengeschehen konnten einige Banken nach gezielten Maßnahmen der EZB-Bankenaufsicht weitere Fortschritte verbuchen. Diese betrafen spezifische Bereiche wie die kollektive Eignung ihrer Leitungsorgane, die Anzahl der unabhängigen Mitglieder des Leitungsorgans, die Ausschussstrukturen, die Diversitätsstrategie und den Grad der Einbindung nicht geschäftsführender Mitglieder des Leitungsorgans. Gleichwohl sind bei den meisten Banken noch einige Schwachstellen vorhanden: a) die geringe Einbeziehung des Leitungsorgans in seiner Aufsichtsfunktion in die von den aktuellen Krisen am stärksten betroffenen Bereiche sowie dessen Fähigkeit, diesbezügliche strategische Entscheidungen kritisch zu hinterfragen; b) die in einigen wenigen Banken bestehenden unzureichenden Kenntnisse nicht geschäftsführender Mitglieder des Leitungsorgans in den Bereichen Bankwesen und Risikomanagement; c) die unzureichende Förderung von Diversität in manchen Banken sowie d) der geringe Anteil unabhängiger Leitungsorganmitglieder in einigen Banken, der es dem Leitungsorgan in seiner Aufsichtsfunktion zusätzlich erschwert, die geschäftsführenden Mitglieder konstruktiv zu hinterfragen. Diese Schwachstellen werden im Rahmen der Prüfungstätigkeiten zur Effektivität der Leitungsorgane sowie zur Diversität aufsichtlich stärker überwacht (siehe Abschnitt 1.2.2.2).

1.1.2 Allgemeine Entwicklung der unter europäischer Bankenaufsicht stehenden Banken

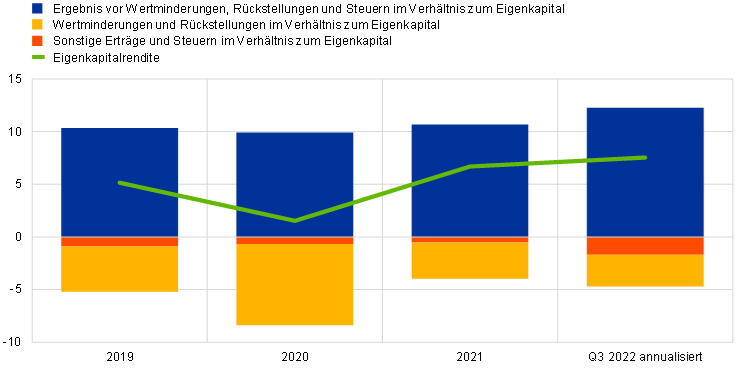

Verbesserte Rentabilität der Banken im Jahr 2022 durch höhere Erträge und gemäßigte Risikokosten; Aussichten könnten sich im Zuge der gesamtwirtschaftlichen Verschlechterung jedoch eintrüben

Infolge des Krieges in der Ukraine, der Lieferkettenstörungen und der stark steigenden Energiepreise kam es zu einer Verschlechterung des Geschäftsumfelds. Ungeachtet dessen erwies sich die Ertragskraft der beaufsichtigten SIs als sehr robust. So erhöhte sich die aggregierte annualisierte Eigenkapitalrendite der SIs im dritten Quartal 2022 auf 7,6 % und erreichte damit den höchsten Stand seit Jahren (siehe Grafik 8). Gleichwohl lag sie immer noch unter den durchschnittlichen Eigenkapitalkosten der Banken. Ausschlaggebend für diesen Anstieg waren vor allem die kräftigen Erträge, die größtenteils den steigenden Zinsen zu verdanken waren. Doch auch die geringen Risikokosten machten sich hier bemerkbar. Sie rührten daher, dass sich die ungünstige gesamtwirtschaftliche Entwicklung bislang nicht wesentlich auf die Aktiva-Qualität ausgewirkt hat und dass die Banken in der aktuellen Krise weiterhin die während der Pandemie gebildete Risikovorsorge nutzen konnten.

Grafik 8

Aggregierte Eigenkapitalrendite nach Ertrags-/Aufwandsquelle

Rentabilitätsanstieg durch kräftige Erträge und geringe Wertminderungen

(in % des Eigenkapitals)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

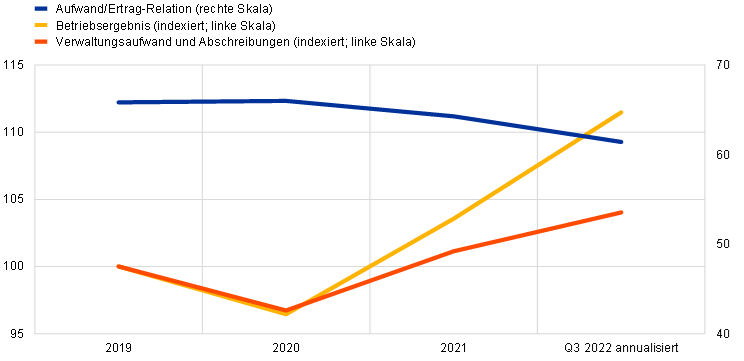

Der Anstieg der operativen Erträge war vor allem auf ein besseres Zinsergebnis (+9,3 % gegenüber dem Vorjahr) zurückzuführen. Dieses resultierte wiederum aus einer Ausweitung der Margen aufgrund der steigenden Zinsen und einer steiler werdenden Zinsstrukturkurve sowie aus einem höheren Kreditvergabevolumen. Im Gegensatz dazu stiegen die Gesamtrefinanzierungskosten und insbesondere die Kosten für Einlagen nichtfinanzieller Kapitalgesellschaften im Verlauf des Jahres 2022 merklich an. Diese Entwicklung verlief jedoch von Bank zu Bank unterschiedlich. In den ersten drei Quartalen 2022 lag das Provisionsergebnis immer noch über den Werten früherer Jahre. Allerdings waren leichte Rückgänge zu verzeichnen, da sich die Eintrübung des Geschäftsumfelds negativ auf die Gebühren für die Vermögensverwaltung und das Investmentbanking auswirkte. Trotz steigender Aufwendungen hatte das kräftige Ertragswachstum eine höhere Kosteneffizienz zur Folge: Für jeden Euro Ertrag mussten die Banken im dritten Quartal des Berichtsjahrs 61 Cent aufwenden, verglichen mit 64 Cent im Vorjahr (siehe Grafik 9).

Grafik 9

Aufwand/Ertrag-Relation und indexierte Komponenten

(in %)

Quelle: Aufsichtsstatistiken der EZB.

Anmerkung: Die Stichprobe umfasst alle SIs auf der höchsten Konsolidierungsebene innerhalb des SSM (variierende Stichprobe).

Auf der Kostenseite erhöhten sich der Verwaltungsaufwand und die Abschreibungen um 3 %, was in erster Linie gestiegenen Personal- und IT-Aufwendungen geschuldet war. Dies war darauf zurückzuführen, dass die zunehmende Inflation auf die Kostenstrukturen der SIs durchschlug. Die Erhöhung der Personalaufwendungen fiel relativ moderat aus. Da jedoch die Tariflöhne im Voraus festgelegt werden, dürfte sich ein weiterer, inflationsbedingter Anstieg dieses Postens mit einer gewissen Verzögerung einstellen. Dennoch hielten die SIs an ihrem übergeordneten strategischen Ziel fest, Kosten zu senken und in Informationstechnologie zu investieren. Dies galt auch im aktuellen Umfeld, in dem die pandemiebedingten Beschränkungen schrittweise aufgehoben wurden.

Insgesamt konnten die Banken ihre Gewinne trotz der Wachstumsverlangsamung aufrechterhalten, was durch die steigenden Zinsen begünstigt wurde. Zu den belastenden Faktoren der Ertragsentwicklung zählten ein potenzieller Anstieg der Wertminderungen und des Bedarfs an Bewertungsanpassungen sowie höhere betriebliche Aufwendungen, eine Zunahme der Refinanzierungskosten, ein Abwärtsdruck auf das Provisionsergebnis und die fehlende Ertragssicherheit im Handelsgeschäft. Erste Anzeichen einer zunehmend angespannten Ertragslage ließen sich bei SIs feststellen, deren Geschäftsmodell auf Konsumentenkrediten basiert.

Um die positiven Ergebnisse des Jahres 2022 zu festigen und weiter zu verbessern, sollten die Banken daher ihre Geschäftsmodelle weiterhin aktiv steuern und ihre Strategien darauf ausrichten, solide risikobereinigte Ertragsziele zu erreichen. Angesichts der kurzfristigen Unsicherheiten und der langfristigen strukturellen Herausforderungen behielten die Aufsichtsbehörden die Tragfähigkeit der Geschäftsmodelle der Banken weiter im Auge.

Wegen niedrigerer Wertminderungen im Jahr 2021 Ertragslage der LSIs ebenfalls verbessert; im ersten Halbjahr 2022 jedoch Kehrtwende in einigen Ländern aufgrund eines negativen sonstigen betrieblichen Ergebnisses

Die Ertragslage der LSIs stellt sich auf den ersten Blick anders dar. Die annualisierte Eigenkapitalrendite sank nach drei Quartalen im Berichtsjahr auf 1,3 %, was einer Verringerung um 4,3 % gegenüber dem Vorjahr entsprach. Ausschlaggebend für dieses Gesamtergebnis war ein deutlicher Rückgang des sonstigen betrieblichen Ergebnisses, wofür jedoch hauptsächlich die Entwicklung in Deutschland verantwortlich war. Dort verzeichneten die Banken im Rahmen der nationalen Rechnungslegung erhebliche Bewertungsverluste infolge der steigenden Zinsen und deren Auswirkungen auf die Wertpapierbestände. Wegen des in Deutschland geltenden strengen Niederstwertprinzips kam es hierbei zu Buchverlusten. In den meisten Ländern konnten die LSIs ihre Ertragslage indes gegenüber dem Vorjahr verbessern. Im Einklang mit dem allgemeinen Trend bei den SIs wirkte sich der Zinsanstieg auch positiv auf die Ertragskraft der weniger bedeutenden Institute aus. So erhöhte sich deren Zins- und Provisionsergebnis im Vorjahresvergleich um 7,2 % bzw. 1,5 %. Auch aus den Handelsaktivitäten wurde auf Jahressicht ein wesentlich höherer Nettoertrag (+89 %) erzielt. Die Aufwand/Ertrag-Relation stieg jedoch weiter auf 85,6 % und fiel damit deutlich höher aus als bei den bedeutenden Instituten. Zurückzuführen war dies auf eine spürbare Verschlechterung des Betriebsergebnisses. Der Verwaltungsaufwand und die Abschreibungen nahmen um insgesamt 3,6 % zu. Gleichzeitig stieg die Bilanzsumme leicht an (+3,2 % gegenüber dem Vorjahr), was dem Wachstum des Unternehmens- und des Privatkundenkreditgeschäfts zu verdanken war. Damit verringerte sich die Gesamtkapitalrendite weiter auf 0,12 % nach 0,54 % im Jahr zuvor. Infolgedessen verbesserten sich vorübergehend die Aussichten für die wichtigsten ertragbringenden Geschäftsbereiche. Dagegen stellten höhere Aufwendungen – insbesondere angesichts der fortbestehenden regionalen Unterschiede – ein Risiko für den LSI-Sektor dar.

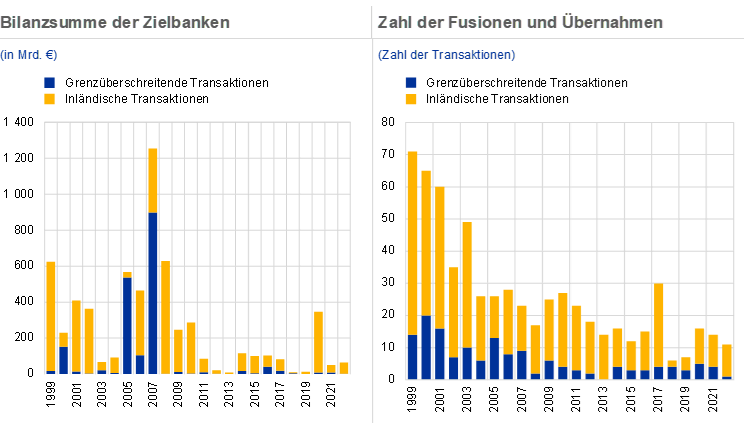

Durch geopolitische Unsicherheiten und schwächere Wachstumsaussichten bedingte Verschlechterung des gesamtwirtschaftlichen Umfelds hat bislang die Bemühungen der Banken um eine Ausweitung ihrer Fusions- und Übernahmeaktivitäten gebremst

Seit der globalen Finanzkrise ist die Zahl der an Fusionen und Übernahmen beteiligten Banken nur noch gering. Im Einklang mit der weltweiten Entwicklung sank der Wert der Fusions- und Übernahmetransaktionen (näherungsweise berechnet anhand der Bilanzsumme der entsprechenden Zielbanken) zwischen dem Jahrzehnt vor der Finanzkrise und dem Zeitraum seit 2008 um rund zwei Drittel. Die Gesamtzahl der Transaktionen war indessen weniger stark rückläufig.

In jüngerer Zeit, genauer gesagt im Verlauf der Jahre 2020 und 2021, scheinen die Fusions- und Übernahmeaktivitäten etwas an Dynamik gewonnen zu haben. Dabei wurden von den Banken vermehrt gezielte Konsolidierungen auf Geschäftsfeldebene wie etwa Leasing, Factoring, Vermögensverwaltung, Verwahr- oder Wertpapierdienstleistungen durchgeführt. Mehrere dieser Geschäftsfeldübernahmen beinhalteten auch grenzüberschreitende Transaktionen. Bedingt durch die geopolitischen Unsicherheiten und schwächere Wachstumsaussichten haben sich die gesamtwirtschaftlichen Rahmenbedingungen verschlechtert. Deshalb haben die Banken im Berichtsjahr weniger Anstrengungen unternommen, ihre Fusions- und Übernahmeaktivitäten auszuweiten.

Wie schon in der Vergangenheit finden vollumfängliche Fusionen und Übernahmen im Bankensektor nach wie vor überwiegend im Inland statt und betreffen kleinere Zielbanken. Einige der eher zielgerichteten Transaktionen waren jedoch grenzüberschreitend und trugen somit auch zur Finanzmarktintegration innerhalb der EU bei. Eine weitere Möglichkeit, die Integration über Ländergrenzen hinweg zu fördern, eröffnet sich, wenn die Banken ihre internationalen Organisationsstrukturen in den Blick nehmen.

Grafik 10

Bilanzsumme der Zielbanken und Zahl der Fusionen und Übernahmen im Euroraum

Quelle: EZB-Berechnungen basierend auf Daten von Dealogic und Orbis BankFocus.

Anmerkung: Die Stichprobe umfasst Fusions- und Übernahmetransaktionen, an denen SIs und LSIs im Euroraum beteiligt waren. Nicht berücksichtigt sind einige private Transaktionen und Transaktionen zwischen kleinen Banken, die nicht in der Dealogic-Plattform erfasst sind. Transaktionen im Zusammenhang mit der Abwicklung von Banken oder der Fusion von Unternehmen, die sich in Schieflage befinden (Distressed Mergers), wurden aus der Stichprobe entfernt. Die Meldung der Fusionen und Übernahmen erfolgt auf Basis des Jahres, in dem sie angekündigt wurden.

1.2 Aufsichtsprioritäten im Jahr 2022

1.2.1 Aufsichtsprioritäten im Jahr 2022: Einleitung

Fokus der EZB-Bankenaufsicht 2022 zunächst auf pandemiebedingten Schwachstellen und anderen neu auftretenden Risiken, später Erweiterung der Prioritäten um Risiken aufgrund des sich rasch wandelnden gesamtwirtschaftlichen Umfelds

Die EZB-Bankenaufsicht konzentrierte sich im Jahr 2022 auf drei Schwerpunktbereiche. Damit sollte erstens sichergestellt werden, dass die Banken gesund aus der Pandemie hervorgehen (Priorität 1). Zweitens sollten die Institute die Gelegenheit nutzen, strukturelle Schwächen mittels effektiver Digitalisierungsstrategien und verbesserter Governance anzugehen (Priorität 2). Drittens ging es darum, neu auftretenden Risiken, einschließlich Klima- und Umweltrisiken, Gegenparteiausfallrisiken sowie IT-Auslagerungs- und Cyberrisiken, entgegenzuwirken (Priorität 3). Um diesen Herausforderungen zu begegnen, wurden im Berichtsjahr verschiedene Aufsichtstätigkeiten durchgeführt. Sie erstreckten sich auf eine Vielzahl von Banken und folgten einem risikobasierten Ansatz. Dabei zeigte sich die EZB-Bankenaufsicht flexibel und passte Umfang, Zeitpunkt und Intensität ihrer geplanten Aktivitäten an die durch den Krieg in der Ukraine neu auftretenden Risiken (etwa die hohe Inflation und die geldpolitische Reaktion darauf) an.

1.2.1.1 Rahmen für das Kreditrisikomanagement und Risikopositionen gegenüber anfälligen Sektoren, einschließlich des Immobiliensektors

Wirksame Rahmenwerke für das Kreditrisikomanagement der Banken können helfen, finanziell angeschlagene Schuldner und Sektoren frühzeitig zu erkennen

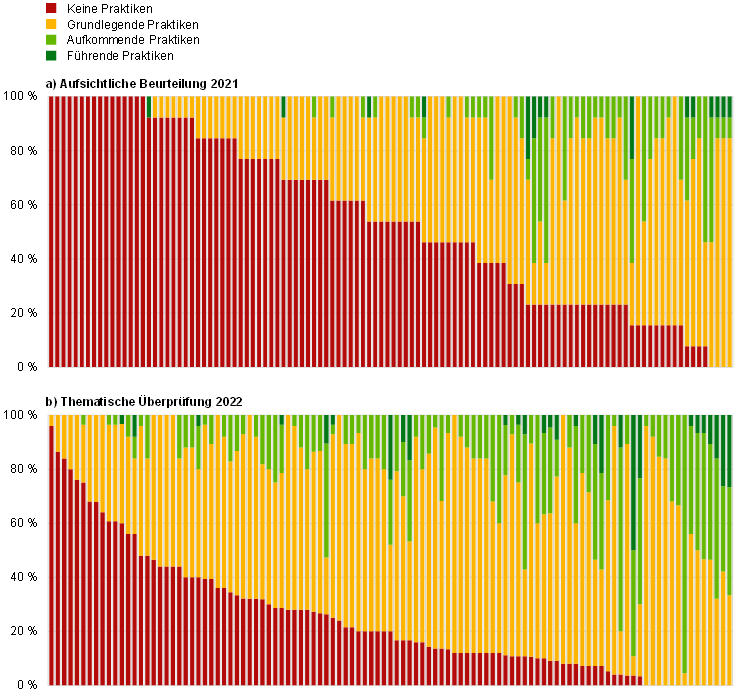

Positiv anzumerken ist, dass sich die Aktiva-Qualität der Institute weiter verbesserte. Zu verdanken war dies einer nachhaltigen Reduzierung der NPL-Bestände im ersten Halbjahr 2022. In den Portfolios der Ausleihungen an KMUs und Verbraucher nahmen die NPL-Bestände bis zum Ende des dritten Quartals nur geringfügig zu. Dieser positive Trend bei der Aktiva-Qualität ist sehr zu begrüßen, zeigt er doch, dass das konkrete Handeln der Banken weiter Früchte trägt, nachdem in den vergangenen Jahren mehrere gezielte Aufsichtsmaßnahmen zur Bekämpfung des Kreditrisikos ergriffen worden waren. Die günstige Entwicklung der Kreditqualität, die unter anderem auf den anhaltenden Rückgang der NPL-Bestände zurückzuführen ist, trug zu einer marginalen Verbesserung der durchschnittlichen Scorewerte für das Kreditrisiko der Banken im aufsichtlichen Überprüfungs- und Bewertungsprozess 2022 (Supervisory Review and Evaluation Process – SREP) bei. Das rückläufige Volumen der Kreditrisikomaßnahmen im Rahmen des SREP ist ein deutliches Zeichen dafür, dass sich die Institute bemühen, festgestellte Mängel im Bereich des Kreditrisikorahmens und der entsprechenden Kontrollen zu beheben. Dennoch sind nach wie vor nur zögerliche Fortschritte zu verzeichnen. Infolgedessen blieben die Scorewerte für die Kreditrisikokontrolle auch im SREP 2022 auf einem niedrigen Niveau.

Trotz der insgesamt positiven Entwicklungen werden die Fortschritte durch das sich wandelnde Kreditrisikoumfeld, das durch restriktivere Finanzierungsbedingungen und ein zunehmendes Rezessionsrisiko in ganz Europa geprägt ist, naturgemäß gebremst. In Abhängigkeit von Faktoren wie Verschuldung oder Sensitivität gegenüber dem makrofinanziellen Umfeld hat sich dies in unterschiedlichem Maße auf private Haushalte, Unternehmen und Staaten ausgewirkt. Daher sind die bisherigen Aufsichtstätigkeiten und die seit dem Ausbruch der Pandemie kommunizierten aufsichtlichen Erwartungen mit Blick auf die Beseitigung struktureller Mängel im Kreditrisikomanagementrahmen der Banken für die Bewältigung möglicher weiterer Herausforderungen nach wie vor relevant.

Dies gilt insbesondere für die Bereiche Kreditvergabe und -überwachung, die Forbearance-Einstufung, die NPL-Klassifizierung von Krediten an finanziell angeschlagene Schuldner und die Rahmenwerke für die Risikovorsorge sowie für den Umgang mit Risikopositionen gegenüber anfälligen Sektoren. Ein Großteil der SIs hat zwar konkrete Pläne zur Mängelbeseitigung ausgearbeitet. Anlass war eine im Dezember 2020 gestartete Initiative der EZB-Bankenaufsicht in Form von Schreiben an die CEOs der bedeutenden Institute.[2] Dennoch sind weiterhin zahlreiche der darin aufgezeigten Mängel vorhanden. Die Erwartung lautete, dass diese Lücken im Jahr 2023 und darüber hinaus durch das Arbeitsprogramm zum Kreditrisiko geschlossen werden. Zudem kam eine 2022 durchgeführte Querschnittsanalyse der Struktur und Entwicklung des Kreditrisikos für den LSI-Sektor zu einem ähnlichen Ergebnis.

Nach einer drastischen Preiskorrektur zu Beginn der Pandemie gab die Lage an den Gewerbeimmobilienmärkten weiterhin Anlass zur Sorge. Dies zeigte sich europaweit insbesondere in den Teilsektoren Büro- und Einzelhandelsimmobilien des Gewerbeimmobiliensektors, der durch die steigenden Zinssätze und den sprunghaften Anstieg der Baukosten belastet wurde. Trotz anhaltender Anzeichen für Überbewertungen im Euroraum zogen die Preise für Wohnimmobilien in der ersten Jahreshälfte 2022 an, wodurch sich der Abstand zu den Mietpreisen weiter vergrößerte. Im Verbund mit dem Anstieg der Lebenshaltungskosten und dem damit einhergehenden Rückgang der Reallöhne weckte dies Befürchtungen einer plötzlichen Zunahme der NPL-Bestände, insbesondere bei Instituten mit einem hohen Anteil an variabel verzinslichen Hypothekarkrediten für Wohnungsbauzwecke.

Um Erkenntnisse darüber zu gewinnen, wie gut die Banken auf eine Eintrübung am Gewerbeimmobilienmarkt vorbereitet sind, führte die EZB-Bankenaufsicht im Einklang mit der Empfehlung des Europäischen Ausschusses für Systemrisiken zu Anfälligkeiten des Gewerbeimmobiliensektors im Europäischen Wirtschaftsraum eine gezielte Überprüfung des Gewerbeimmobiliensektors mit Schwerpunkt auf den Teilsektoren Büro- und Einzelhandelsimmobilien durch. In einer ersten Phase wurden Ad‑hoc-Daten zu 32 Banken erhoben. Damit sollten das Risikoprofil und die Wesentlichkeit dieser Teilsektoren untersucht werden. In der daran anschließenden, tiefergehenden qualitativen Phase wurde die Stichprobengröße auf 15 Institute reduziert. Die größten Bedenken, die sich aus dieser Analyse ergaben, bezogen sich auf die Wirksamkeit der Rahmenwerke für das Kreditrisikomanagement der Banken. In diesem Zusammenhang wurden bei den meisten Instituten Mängel in der Beurteilung der Kapitaldienstfähigkeit der Kreditnehmer zum Zeitpunkt der Kreditvergabe festgestellt – dies insbesondere vor dem Hintergrund eines schwierigeren Umfelds, das von steigenden Finanzierungskosten und stagnierenden Mieteinnahmen geprägt war. Darüber hinaus wurde auch die Fähigkeit zur Erkennung neu aufkommender Risiken als verbesserungswürdig erachtet, vor allem weil die Rahmenwerke einiger Banken den zukünftigen Risiken nicht hinreichend Rechnung trugen und sich zum Teil zu stark auf manuelle Prozesse stützten. Was die Einbeziehung von Klimarisiken in das Kreditrisikomanagement betrifft, so mangelte es den Instituten nach wie vor an den notwendigen Daten, um das Risiko hinreichend beurteilen zu können. Zur Schätzung fehlender „realer“ Daten musste verbreitet auf Näherungsgrößen zurückgegriffen werden. Anschließend ergingen an alle geprüften Banken detaillierte Feststellungen und Aufforderungen zur Erstellung von Plänen zur Mängelbeseitigung, und die gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) waren fortlaufend mit diesem Thema befasst.[3]

Eine ähnliche Untersuchung wurde im zweiten Quartal 2022 für den Wohnimmobiliensektor durchgeführt. Dabei ging es schwerpunktmäßig um die Beurteilung potenzieller Risiken im Zusammenhang mit bestehenden Engagements, die Beseitigung bankspezifischer Lücken im Risikomanagement für das inländische Kreditneugeschäft im Bereich Wohnimmobilien und letztlich um die Feststellung von Mängeln im Kreditrisikomanagement sowie die Ausarbeitung von Plänen zur Mängelbeseitigung. Der Wohnimmobiliensektor wird als eine wesentliche Aktiva-Kategorie in den Bilanzen bedeutender Institute angesehen. Die Stichprobe umfasste 29 Banken, auf die rund 40 % der Wohnimmobilienkredite der SIs entfallen. Die Ergebnisse der Prüfung werden für das zweite Quartal 2023 erwartet und sollen in den SREP 2023 einfließen.

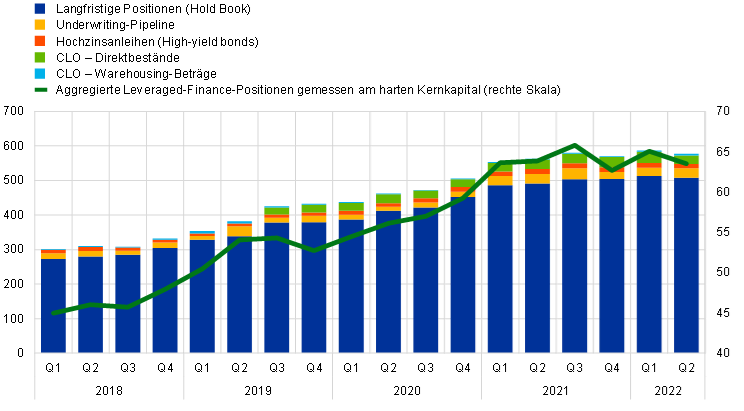

1.2.1.2 Risikopositionen im Bereich Leveraged Finance

In den vergangenen vier Jahren haben die Leveraged Loans im Bestand von bedeutenden Instituten[4], die der europäischen Bankenaufsicht unterliegen, auf aggregierter Basis um 80 % zugenommen, und auch der Anteil der von SIs getätigten stark gehebelten Transaktionen (highly leveraged transactions – HLTs)[5] hat sich erhöht. Dieser Trend hielt bis Mitte 2022 an. Bis zu diesem Zeitpunkt gewährten die SIs weiterhin neue Konsortialkredite. Die Forderungsbeträge der SIs erreichten im zweiten Quartal 2022 nahezu die Rekordwerte vom vierten Quartal 2021. Seitdem kam der Primärmarkt weitgehend zum Erliegen. Die größten Institute in Europa und weltweit mussten in ihren zur Veräußerung gehaltenen Firmenkreditportfolios hohe Abschreibungen vornehmen.

Grafik 11

Entwicklung gehebelter Transaktionen

Aufschlüsselung der gewährten Kreditvolumina nach Verschuldungsgrad

(Anteil am Transaktionsvolumen der SIs insgesamt)

Risikopositionen der Banken im Euroraum und Anteil gemessen am harten Kernkapital, aggregierte Werte für beaufsichtigte Banken

(linke Skala: in Mrd. €; rechte Skala: in % des harten Kernkapitals)

Quellen: EZB-Bankenaufsicht und Leveraged Finance Dashboard der EZB.

Anmerkung: Die Daten beschränken sich auf eine Auswahl von SSM-Banken mit den größten Leveraged-Finance-Portfolios. CLO steht für Collateralised Loan Obligations.

Da es während der Pandemie auch Bedenken hinsichtlich einer zunehmenden Risikoübernahme im Bereich Leveraged Finance gab, beschloss die EZB im März 2022, den CEOs der bedeutenden Institute ein Schreiben zum Thema gehebelte Transaktionen zukommen zu lassen. Ziel dieses Schreibens war es, die Erwartungen der EZB zum Rahmen für die Risikobereitschaft bei gehebelten Transaktionen weiter zu präzisieren und faktisch den 2017 veröffentlichten Leitfaden der EZB zu gehebelten Transaktionen zu operationalisieren.

Die Antworten auf das Schreiben bestätigten, dass sowohl die Robustheit des allgemeinen Rahmens für die Risikobereitschaft als auch die Steuerung des Marktrisikos bei den Banken erhebliche Mängel aufweisen. Die JSTs arbeiten derzeit eng mit einzelnen Instituten zusammen, um zu erörtern, wie die festgestellten Lücken effektiv geschlossen und die Erwartungen erfüllt werden können.

Die EZB hat bereits damit begonnen, einigen Banken, deren Risiken im Zusammenhang mit Leveraged Lending als übermäßig hoch eingeschätzt wurden, Eigenkapitalanforderungen aufzuerlegen. Begründet wurde dies mit dem Umfang der Hochrisikopositionen, Schwächen im Risikomanagement oder mit beidem. Die EZB wird erforderlichenfalls auch im Rahmen des SREP 2023 Eigenkapitalanforderungen stellen. Sie sind Ausdruck unzureichender Fortschritte der Banken bei der Erfüllung der im vorgenannten Leitfaden dargelegten Erwartungen. Die Anforderungen gelten nur so lange, wie die festgestellten Mängel fortbestehen.

1.2.1.3 Gegenparteiausfallrisiken

Angesichts zunehmender marktbezogener, wirtschaftlicher und geopolitischer Unsicherheiten stärkerer Fokus der EZB-Bankenaufsicht auf Kompetenzen der Banken bei der Steuerung von Gegenparteiausfallrisiken

Bedingt durch das lang anhaltende Niedrigzinsumfeld, das bis 2022 vorherrschte, entwickelten viele Anlegergruppen verstärkt Strategien für die Suche nach Rendite. Infolgedessen erhöhten manche Banken das Volumen der Kapitalmarktdienstleistungen, die sie für risikofreudigere und weniger transparente Gegenparteien – häufig Finanzinstitute außerhalb des Bankensektors – erbrachten. Dabei kam in hohem Maße auch Fremdkapital zum Einsatz.

Die Insolvenz von Gegenparteien (z. B. Hedgefonds und Family Offices) hatte im Jahr 2021 beträchtliche Auswirkungen auf einige Banken. Dies führte vor dem Hintergrund eines marktübergreifenden Anstiegs der Volatilität (etwa bei Energie und Zinssätzen) und einer Normalisierung der monetären und finanziellen Bedingungen im Jahresverlauf 2022 dazu, dass die Aufmerksamkeit auf Risiken gelenkt wurde, die sich aus einer schwachen Governance oder unzureichenden Risikomanagementverfahren Dritter ergaben.

In Anbetracht dessen ergriff die EZB-Bankenaufsicht im Einklang mit ihren aufsichtlichen Prioritäten eine Reihe von Maßnahmen, um potenziellen Risiken in diesem Bereich entgegenzuwirken. Erstens veröffentlichte sie im August 2022 in ihrem Newsletter einen Beitrag, in dem sie ihre aufsichtlichen Erwartungen für Prime‑Broker-Leistungen darlegte. Zweitens führte sie von April bis Oktober 2022 bei einer größeren Gruppe von Instituten, die im Bereich Derivate- und Wertpapierfinanzierungsgeschäfte tätig sind (sowohl Finanzinstitute außerhalb des Bankensektors als auch nichtfinanzielle Gegenparteien), eine gezielte horizontale Überprüfung durch. Diese bezog sich auf die Governance und die Steuerung von Gegenparteiausfallrisiken. Drittens wurden bei ausgewählten Instituten Vor‑Ort-Prüfungen vorgenommen.

Insgesamt haben die Banken zwar Fortschritte bei der Feststellung, Messung und Kontrolle von Gegenparteiausfallrisiken erzielt, doch bestehen in zentralen Bereichen wie Sorgfaltspflicht (Due Diligence), Festlegung der Risikobereitschaft, Stresstests, Risikominderung und Ausfallmanagement immer noch erhebliche Mängel. Dies gilt sowohl mit Blick auf die aufsichtlichen Erwartungen als auch die branchenüblichen bewährten Verfahren. Die JSTs werden auch 2023 mit den Banken zusammenarbeiten, um Mängel in jenen Bereichen zu beheben, die als wesentlicher eingestuft werden.

1.2.1.4 Sensitivität gegenüber Zinsänderungs- und Kreditspreadrisiken

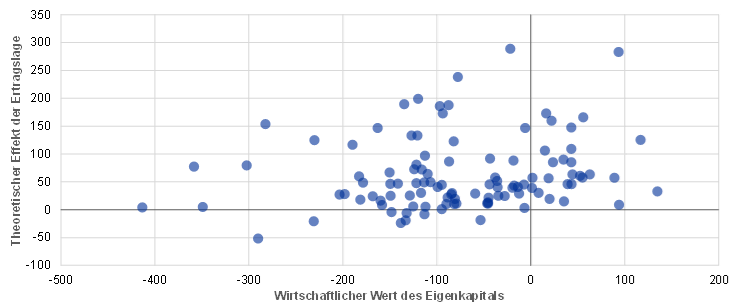

Die meisten Banken profitierten von den steigenden Zinsen, aber noch Verbesserungsbedarf beim Risikomanagement

Im Berichtsjahr überprüfte die EZB die Risikomanagementverfahren im Bereich der Zinsänderungs- und Kreditspreadrisiken bei einer Auswahl bedeutender Institute, die diesen Risiken in besonderem Maße ausgesetzt sind. Bei den meisten Banken würde sich ein aufwärtsgerichteter Zinsschock mit einem Zinsanstieg von 200 Basispunkten (siehe Grafik 12) selbst im Basisszenario einer Konjunkturabschwächung, das auch den gesamtwirtschaftlichen Projektionen der EZB zugrunde liegt, positiv auf die Ertragslage auswirken. Bezüglich einer möglichen Erhöhung der Risikovorsorge infolge der Schwierigkeiten, mit denen Kreditnehmer konfrontiert sind, zeigen die jüngsten Analysen der EZB, dass die negativen Effekte auf die Eigenkapitalausstattung sogar bei Schocks von bis zu 300 Basispunkten im Durchschnitt noch recht moderat ausfallen würden.

Unabhängig von den geltenden aufsichtsrechtlichen Regelungen und Rechnungslegungsvorschriften sollten sich die Banken der zumeist negativen Auswirkungen steigender Zinssätze auf den wirtschaftlichen Wert ihres Eigenkapitals bewusst sein. Sie sollten solide und umsichtige Modellierungsverfahren für die Aktiv- und Passivsteuerung anwenden, um Veränderungen der Verbraucherpräferenzen und des Verbraucherverhaltens bei einem veränderten Zinsregime zu erfassen. Zudem sind die Banken gehalten, Risiken im Zusammenhang mit Sicherungsderivaten sorgfältig zu überwachen.

Das Kreditspreadrisiko sollte angemessen ermittelt und gesteuert werden. Dies gilt auch für Staatsanleihen und andere Instrumente, die zu fortgeführten Anschaffungskosten bilanziert werden. Insbesondere ist bei der Kalibrierung interner Stresstests der Schweregrad zurückliegender Stressphasen zu berücksichtigen.

Zinsänderungs- und Kreditspreadrisiken können auch erhebliche Auswirkungen auf LSIs haben

Die vorstehenden Ausführungen gelten in gleicher Weise für weniger bedeutende Institute, für die eine Anfälligkeit gegenüber Zinsänderungs- und Kreditspreadrisiken sehr bedeutsam sein kann. Die konkreten Auswirkungen der plötzlichen Zinswende hingen dabei nicht nur von der offenen Risikoposition, sondern auch vom jeweiligen nationalen Rechnungslegungsrahmen ab. Bei einigen Banken kam es zu erheblichen Bewertungsanpassungen in ihren Wertpapierportfolios, die in der Gewinn- und Verlustrechnung ausgewiesen werden mussten. Dadurch verringerte sich das regulatorische Eigenkapital. Mittelfristig wird der Effekt auf Ertragslage und Eigenkapital davon abhängen, ob die Wertpapiere verkauft oder bis zur Fälligkeit gehalten werden. Außerdem spielt natürlich die künftige Zinsentwicklung eine Rolle.

Grafik 12

Auswirkungen eines Zinsanstiegs um 200 Basispunkte auf bedeutende Institute

Theoretischer Effekt von Ertragslage und wirtschaftlichem Wert des Eigenkapitals auf die CET1-Quote

(in Basispunkten)

Quellen: EZB-Berechnungen und Ad-hoc-Datenerhebung (Short-Term Exercise) zum Stand 30. Juni 2022.

Kasten 2

Folgearbeit zum Brexit: Ergebnisse des Desk Mapping Review

Integration von Brexit-Banken in die europäische Bankenaufsicht

Das übergeordnete Ziel dieses Projekts bestand darin, sicherzustellen, dass alle bedeutenden Institute über einen angemessenen Rahmen für ein umsichtiges und solides Risikomanagement sowie über eine Präsenz im Euroraum verfügen, um eine wirksame und den Risiken entsprechende Aufsicht zu ermöglichen.

Am 1. Januar 2021 schied das Vereinigte Königreich aus dem europäischen Binnenmarkt aus. Aus Sicht der EU handelt es sich nun um ein Drittland. Banken mit Sitz im Vereinigten Königreich, die Dienstleistungen innerhalb der EU erbringen möchten, können dazu nicht mehr den Europäischen Pass nutzen. Sie haben also nicht mehr das Recht, Kundinnen und Kunden in der EU von einem der EU‑Mitgliedstaaten aus zu bedienen, sei es im Rahmen des freien Dienstleistungsverkehrs oder durch die Errichtung lokaler Zweigstellen zu Vorzugsbedingungen.

Mit dem sogenannten Desk Mapping Review – d. h. der Prüfung der Buchungs- und Risikomanagementverfahren der im Bereich Market Making, Treasury und Bewertungsanpassungen bei Derivaten tätigen Handelsabteilungen – soll gewährleistet werden, dass Tochtergesellschaften von in Drittstaaten ansässigen Instituten über angemessene Regelungen für die Governance und das Risikomanagement verfügen und nicht als sogenannte leere Hüllen („empty shells“) agieren. Anlass der Überprüfung war die Feststellung der EZB-Bankenaufsicht, dass die Banken a) bei der Sicherstellung einer geeigneten lokalen Handelspräsenz und angemessener Risikomanagementkapazitäten ihrer neu gegründeten Einheiten im Euroraum keine ausreichenden Fortschritte erzielt haben und b) genauere Anweisungen benötigen, um die zuvor mit den gemeinsamen Aufsichtsteams vereinbarten Zielmodelle (d. h. die angestrebten Betriebsmodelle) in angemessener Weise umzusetzen. Diesbezüglich arbeitete die EZB-Bankenaufsicht eng mit anderen Aufsichtsbehörden insbesondere aus dem Vereinigten Königreich zusammen, um dafür Sorge zu tragen, dass die Beweggründe für ihre Aufsichtsgrundsätze von allen Beteiligten richtig verstanden wurden.

Als Aufsichtsbehörde für das Euro-Währungsgebiet ist es die Pflicht der EZB, ihre Einleger und andere Gläubiger von im Euroraum ansässigen juristischen Personen zu schützen, Störungen bei Bankdienstleistungen zu vermeiden und die allgemeine Finanzstabilität in ihrem Zuständigkeitsbereich zu gewährleisten. In diesem Zusammenhang geben „leere Hüllen“ Anlass zu ernsthafter Besorgnis. Hierbei handelt es sich um rechtliche Einheiten mit Sitz im Eurogebiet, die Risikopositionen bei ihrer außerhalb des Euroraums ansässigen Muttergesellschaft verbuchen bzw. diese im Sitzland verbuchen, sich dabei aber vollständig auf Risikomanagementzentren und Finanzinfrastrukturen in Drittländern stützen (häufig mittels Back-to-Back-Spiegeltransaktionen und Absicherungsgeschäften, bei denen das Risiko auf die Muttergesellschaft übertragen wird).

Erstens sind diese „leeren Hüllen“ einem erhöhten operationellen und Gegenparteiausfallrisiko gegenüber ihrer Muttergesellschaft ausgesetzt. In einer finanziellen Stresssituation oder bei einem Ausfall auf Ebene der Muttergesellschaft besteht die Gefahr, dass das lokale Tochterunternehmen in der Folge umfangreiche ungesicherte Positionen hält und wenig bis gar keinen Zugang zu den für deren reibungslose Abwicklung erforderlichen Personalressourcen und Infrastrukturen hat. Dies wiederum beeinträchtigt in einer schweren Stressphase sowohl die Sanierungskapazität des im Euroraum ansässigen Tochterunternehmens als auch gegebenenfalls dessen Abwicklungsfähigkeit. Besonders relevant ist dies im Rahmen eines Drittstaatenmodells, bei dem die divergierenden Interessen der zahlreichen Beteiligten in finanziellen Stressphasen zu Abschottung und Umzäunung (Ringfencing) führen können. Zweitens kann der Umstand, dass sich die Ressourcen für das Risikomanagement und die Infrastruktur in Ländern außerhalb der EU befinden, bereits in normalen Zeiten die Fähigkeit einer Bank zur Feststellung, Messung und Überwachung von Risiken beeinträchtigen und die Transparenz der Governance und Entscheidungsfindung verringern. Drittens kann sich die Anreizstruktur für die lokale Bankleitung durch die Umverteilung von Risiken und Einnahmen auf verbundene Unternehmen in Drittstaaten verschlechtern.

Die erste Phase des Desk Mapping Review, in der sieben Institute und mit diesen verbundene Wertpapierfirmen geprüft wurden, ergab, dass die Banken, deren Standort im Zuge des Brexits in den Euroraum verlagert wurde, noch nicht die volle Kontrolle über ihre Bilanzen hatten, wie dies in den aufsichtlichen Erwartungen der EZB für 2018 gefordert wurde. Etwa 70 % der geprüften Handelsabteilungen verwendeten nach wie vor ein Back-to-Back-Buchungsmodell, und rund 20 % waren so organisiert, dass bei der im Eurogebiet ansässigen rechtlichen Einheit eine Art Duplikat der primären Handelsabteilung eingerichtet wurde, um das vor Ort entstandene Risiko zu steuern.

Die von der EZB als Reaktion auf diese Feststellungen durchgeführte aufsichtliche Prüfung war rein risikobasiert und beruhte auf den Grundsätzen der Verhältnismäßigkeit und der Wesentlichkeit. Dabei wurden auf Basis einheitlicher Risikoindikatoren 56 Handelsabteilungen identifiziert, bei denen aufsichtliche Maßnahmen geboten waren. Im Anschluss an diese Wesentlichkeitsbeurteilung und nach Kontaktaufnahme mit den beaufsichtigten Instituten im Jahr 2022 wird die EZB verbindliche individuelle Beschlüsse erlassen, mit denen neu hinzukommende Banken dazu verpflichtet werden können, a) bei der im Euroraum ansässigen rechtlichen Einheit einen Leiter der Handelsabteilung mit klar definierten Berichtslinien und einer an die Leistung dieser Einheit gekoppelten Vergütungsstruktur zu ernennen; b) sicherzustellen, dass die Abteilung über die entsprechende Infrastruktur, Anzahl an Händlern und Hierarchieebenen verfügt, um das Risiko vor Ort steuern zu können; c) mit den Muttergesellschaften einen soliden Rahmen für die Governance und die interne Kontrolle von Buchungspraktiken einzurichten, bei denen Positionen nicht direkt in der geschäftsabschließenden Gesellschaft selbst verbucht werden, und d) zu gewährleisten, dass gruppeninterne Absicherungspraktiken nur in begrenztem Umfang angewandt werden.

Mit der Überprüfung der Handelsabteilungen und der damit verbundenen Risiken ist die aufsichtliche Prüfung der für die Zeit nach dem Brexit angestrebten Betriebsmodelle neu hinzukommender Banken noch nicht abgeschlossen. Die Methoden zur Verlagerung von Kreditrisiken und die Abhängigkeit von den Muttergesellschaften in Bezug auf Liquidität und Refinanzierung sind weiterhin Gegenstand von Untersuchungen. Auch Genehmigungen interner Modelle stehen noch aus.

1.2.2 Tragfähigkeit der Geschäftsmodelle und Governance

1.2.2.1 Strategien der Banken für die digitale Transformation

Eine der Aufsichtsprioritäten für die Jahre 2022 bis 2024 war es, die für die Institute aus der digitalen Transformation resultierenden Herausforderungen anzugehen.

Die Leitungsorgane der Banken sind in erster Linie dafür verantwortlich, strategische Ziele für den digitalen Wandel und den Einsatz innovativer Technologien festzulegen. Der Schwerpunkt der EZB-Bankenaufsicht lag auf der Beurteilung der Fähigkeit der Institute, digitale Strategien zu entwickeln und umzusetzen, die geeignet sind, die Tragfähigkeit ihres Geschäftsmodells zu stärken und damit verbundenen Risiken umsichtig zu begegnen. Zu den Prioritäten zählte nach wie vor auch, das aufsichtliche Verständnis der Marktentwicklung zu verbessern und mit den Auswirkungen des raschen Wandels der Technologielandschaft Schritt zu halten.

Umfrage zur Digitalisierung liefert Informationen, die bislang nicht einheitlich über SIs hinweg verfügbar waren; Ergebnisse sind für verschiedene Aufsichtstätigkeiten von Nutzen

Zu diesen Themenbereichen ergriff die EZB-Bankenaufsicht im Jahr 2022 wichtige Maßnahmen. Nach einem Dialog auf hoher Ebene mit einigen der führenden Marktteilnehmer (im Rahmen einer Marktforschungsinitiative) zur Ermittlung von Markttrends wurden alle bedeutenden Institute aufgefordert, an einer Umfrage zur digitalen Transformation und zur Nutzung von Finanztechnologie (FinTech) teilzunehmen. Bei dieser Umfrage wurden Informationen erhoben, die bislang nicht einheitlich über alle SIs hinweg verfügbar waren. Einige der nationalen zuständigen Behörden (national competent authorities – NCAs) nutzten den Fragebogen zum Teil auch für ihre LSIs.

Ein systemweiter Überblick über die wichtigsten Erkenntnisse aus der Erhebung findet sich im Newsletter der Bankenaufsicht vom Februar 2023 zusammen mit einem Link zu den aggregierten Erkenntnissen. Insgesamt bestätigten die Umfrageergebnisse, dass die Banken ihre Prozesse zunehmend digitalisieren und innovative Technologien einsetzen. Damit verändert sich die Art der Bereitstellung von Finanzdienstleistungen und -produkten. Nach Ansicht der Institute sind diese Innovationen für die Sicherung von Marktanteilen und die Steigerung der Ertragskraft unverzichtbar. Zur Erreichung ihrer Strategieziele im Bereich der digitalen Transformation setzen die Banken in einem von Wettbewerb geprägten Umfeld in der Regel auf Auslagerung und externe Partnerschaften, um IT‑Fachkenntnisse und digitale Kompetenzen zu erlangen, zu halten und weiterzuentwickeln. Mit der Öffnung ihrer IT‑Infrastrukturen sehen sich die Banken jedoch auch erhöhten Risiken hinsichtlich der Abhängigkeit von Dritten und der Cybersicherheit ausgesetzt. Diese Risiken bedürfen der weiteren Überwachung und müssen in den Rahmenwerken der Banken für die Governance und die Risikobereitschaft berücksichtigt werden.

Allerdings fielen die Antworten unterschiedlich aus, da es offenbar kein Einvernehmen darüber gibt, was digitale Transformation wirklich bedeutet. Es handelt sich hierbei nach wie vor um ein sehr allgemeines Konzept, das technologiebasierte Geschäftsmodelle und -prozesse sowie Veränderungen der Unternehmenskultur beinhaltet. Daher sind in den kommenden Jahren weitere Untersuchungen und Prüfungen in diesem Bereich erforderlich.