Forord af Christine Lagarde, formand for ECB

Skæringsdatoen for formandens forord og interviewet med formanden for Tilsynsrådet var 28. februar 2023.

2022 var et udfordrende år for alle i euroområdet. Økonomien var godt på vej til genopretning efter pandemien, men blev påvirket negativt af Ruslands uberettigede invasion af Ukraine. Umiddelbart havde krigen begrænset indvirkning på bankerne, da kun få dem havde betydelige eksponeringer over for de berørte regioner, men bankerne befandt sig pludselig i en situation præget af dyb økonomisk usikkerhed og historisk høj inflation.

Den energikrise, som krigen havde forårsaget, førte i kombination med ophobet efterspørgsel fra pandemien og flaskehalse i forsyningskæden til et stærkt inflationspres. I en sådan situation er det de pengepolitiske beslutningstageres opgave at sikre, at inflationen ikke hager sig fast, og at den rettidigt vender tilbage til sit mål. ECB handlede i overensstemmelse hermed og påbegyndte normaliseringen af pengepolitikken ved at afslutte nettoopkøbene og derefter forhøje renterne.

De stigende renter påvirkede resultaterne i bankerne under tilsyn i 2022. Rentabiliteten, der er bankernes første værn mod stød, blev understøttet af nettorenteindtægterne, som steg for første gang i flere år. Sammen med den fortsatte forbedring af aktivkvaliteten, hvor misligholdte lån er faldet til det laveste niveau siden 2015, hvor vi begyndte at måle data fra bankunionen, sikrer dette, at bankerne gnidningsløst overfører vores pengepolitiske impulser til euroområdets økonomi.

I en situation, hvor finansieringsforholdene strammes, skal bankerne dog fortsætte med at tackle bekymringer vedrørende deres ledelse og interne rammer for risikostyring. Derfor holder det europæiske banktilsyn grundigt øje med, om der opbygges risici.

I mellemtiden var bankerne allerede inden 2022 nødt til at tilpasse deres forretningsmodeller til de strukturelle udfordringer, som digitaliseringen og klimaændringerne udgør, og som er blevet forværret af Ruslands uberettigede krig i Ukraine. Krigen har yderligere øget risikoen for cyberangreb, og efterhånden som Europa bliver uafhængigt af russisk olie og gas, accelererer omstillingsrisiciene. Disse og de stigende fysiske risici kræver en proaktiv og omfattende tilgang fra bankernes side, så de kan blive mere modstandsdygtige over for klima- og omstillingsstød.

ECB har allerede taget en række vigtige skridt for at sikre, at bankerne kan klare udfordringen. Vi vil ikke slække vores indsats, og vi vil fortsat gøre, hvad vi kan, for at sikre, at europæerne altid kan sætte deres lid til en robust banksektor.

Interview med Andrea Enria, formand for Tilsynsrådet

Skæringsdatoen for formandens forord og interviewet med formanden for Tilsynsrådet var 28. februar 2023.

Der skete meget i 2022. Hvordan gik året for ECB Banktilsyn?

På den ene side var 2022 et år, hvor vi gik fra krise til krise. I begyndelsen af året pegede alt hen imod en støt genopretning efter en pandemi, der havde vendt vores liv og økonomier fuldstændig på hovedet. Jeg husker tydeligt, at banker og analytikere for første gang i lang tid så på den nærmeste fremtid med en vis optimisme – lige på det tidspunkt, hvor Rusland uberettiget invaderede Ukraine. Først og fremmest har Ruslands krig forårsaget ubeskrivelige lidelser for hele den ukrainske befolkning. Men den har også skabt økonomisk og finansiel uro i Europa og resten af verden, som efterhånden har udviklet sig til et fuldt makroøkonomisk stød.

Vi måtte reagere hurtigt og være smidige i vores tilsyn for at imødegå de hurtigt skiftende økonomiske forhold og de deraf følgende udfordringer for banksektoren. En håndfuld banker blev direkte berørt af krigen og sanktionerne på grund af deres direkte eksponeringer over for eller forbindelser med Rusland. Men alle banker risikerede at blive negativt påvirket af energi- og råvarestødet og af den nye situation med vedvarende høj inflation kombineret med den hurtige normalisering af pengepolitikken.

Men på den anden side var 2022 et år med udvikling for ECB Banktilsyn. Vores medarbejdere begyndte igen at arbejde fysisk på kontoret, og det har været en sand fornøjelse at opleve vores kontorer fulde af aktivitet igen. Jeg har nydt at lede flere af Tilsynsrådets møder fysisk igen, og jeg var meget glad for, at jeg kunne besøge flere kompetente nationale myndigheder personligt.

Vi opnåede også gode fremskridt hen imod øget integration mellem ECB og de kompetente nationale myndigheder, der deltager i Den Fælles Tilsynsmekanisme (SSM). Vi arbejder for at fremme en fælles SSM-kultur og integrerede karriereforløb, skabe muligheder for, at tilsynsmedarbejdere kan arbejde tættere sammen i hele tilsynscyklen, sikre bedre koordineret planlægning og budgettering, videreudvikle SSM's samarbejdsværktøjer og indføre fælles tilsyns- og uddannelsesteknologier.

Hvordan har bankerne klaret sig i forbindelse med Ruslands krig i Ukraine?

Vi bør her skelne mellem banker med direkte forbindelser til Rusland og alle andre banker.

En håndfuld banker blev påvirket direkte af de geopolitiske begivenheder, hovedsagelig på grund af sanktionerne. Sberbank Europe AG, en bankkoncern med hovedsæde i Østrig med russisk ejerskab, blev sammen med dens datterselskaber i Kroatien og Slovenien ramt af omdømmemæssige virkninger og oplevede en betydelig udstrømning af indskud. Banken blev i sidste ende erklæret nødlidende eller forventeligt nødlidende og trak sig ud af markedet. Et andet eksempel af denne type var RCB Bank LTD, en cypriotisk bank, hvor den russiske bank VTB indtil for nylig var storaktionær. Efter indførelsen af sanktioner og den ændrede geopolitiske situation besluttede banken frivilligt at afvikle sin bankvirksomhed, hvilket førte til inddragelse af bankens banklicens.

Bankkoncerner i euroområdet med direkte tilstedeværelse i Rusland risikerer også at lide tab, hvis de ønsker og er i stand til at forlade dette marked. For nogle er denne risiko allerede blevet til virkelighed, men med en begrænset og håndterbar virkning.

Indtil videre har banksektoren som helhed vist sig at være meget modstandsdygtig over for det makroøkonomiske stød, som krigen har forårsaget – faktisk i højere grad, end vi havde forventet på grundlag af den sårbarhedsanalyse, vi offentliggjorde i maj 2022. Den egentlige kernekapitalprocent (CET1) var 14,7 pct. ved udgangen af 3. kvartal 2022 – kun lidt under niveauet ved udgangen af 2019. Aktivkvaliteten blev fortsat forbedret, idet signifikante bankers beholdninger af misligholdte eksponeringer var faldet til 349 mia. euro ved udgangen af september 2022, hvilket er det laveste niveau siden den første offentliggørelse af tilsynsdata om signifikante banker i 2015. Rentabiliteten var også den hidtil stærkeste, idet bankernes gennemsnitlige egenkapitalforrentning nåede op på 7,6 pct. i 3. kvartal 2022.

På baggrund af disse positive resultater har bankerne planlagt udlodninger for 2023, som er nogenlunde på linje med efterslæbet af udbytte og de tilbagekøb, de foretog i 2022, efter at de var kommet igennem de pandemirelaterede restriktioner. Vi har ikke gjort indsigelse mod bankspecifikke planer, men vi har indledt en bilateral tilsynsdialog med alle bankerne som led i vores "business as usual"-vurdering af kapitaludviklingen.

Mod slutningen af 2022 begyndte de makroøkonomiske udsigter igen at blive bedre. Det betyder dog ikke, at det makroøkonomiske stød er overstået. Hvis inflationspresset fortsætter, kan den nødvendige hurtige normalisering af pengepolitikken igen påvirke specifikke bankers porteføljer og forretningsområder, hvilket vil medføre en lang række udfordringer og skabe potentielle vindere og tabere.

Hvilke udfordringer står de europæiske banker overfor efter din mening?

De første udfordringer er konjunkturbestemte.

Hvis energikrisen ikke afhjælpes, kan kreditrisikoen stige i de erhvervsudlånsporteføljer, hvor den økonomiske aktivitet er mest afhængig af energi. Mere generelt blev afmatningen i vores økonomi mod slutningen af sidste år ledsaget af en fornyet stigning i antallet af virksomhedskonkurser, og det kræver øget årvågenhed med hensyn til aktivernes kvalitet.

Den hurtige normalisering af pengepolitikken – og især de stigende renter – var en vigtig drivkraft bag forbedringen af rentabiliteten. Det kan dog også føre til en forringelse af aktivernes kvalitet, idet låntagere kæmper for at tilbagebetale deres gæld på tværs af en række låneporteføljer, der er særligt rentefølsomme.

Dette skift i renteforholdene kan også medføre ustrukturerede tilpasninger i visse segmenter af det finansielle marked og i finansielle institutioner uden for banksektoren, og det kan øge modpartskreditrisikoen blandt banker, der har koncentreret deres eksponeringer mod disse særlige markeder og markedsdeltagere.

Ud over konjunkturerne kan normaliseringen af renterne og den kvantitative stramning tvinge nogle banker til at revidere deres mellemfristede finansieringsstrategier og i højere grad fokusere på likviditets- og finansieringsrisici.

Tilsynskontrol- og vurderingsprocessen (SREP) i 2022 kastede nyt lys over en række vedvarende svagheder. Mangler i risikostyringen påvirker stadig kreditrisikoscorerne, og der blev konstateret en række forhold vedrørende effektiviteten af ledelsesorganer, risikostyring, compliance og interne revisionsfunktioner. Vores bekymringer over bankernes risikokontrol og ledelse forværres af den meget usikre eksterne situation, da bagudrettede indikatorer for risikoniveauer kan give et unøjagtigt billede, når vi skal forudsige fremtidige tendenser og risici.

Den digitale omstilling samt klima- og miljørelaterede risici er også centrale udfordringer på mellemlangt sigt for vores banker, og de kræver øjeblikkelig og målrettet opmærksomhed.

Du nævnte normalisering af pengepolitikken. Hvordan er de europæiske banker i stand til at håndtere den nye situation med hensyn til renterne?

Stigende renter er normalt godt nyt for bankerne. Det betyder, at de kan tjene mere på grund af rentemarginalen, dvs. forskellen mellem den rente, de opkræver for lånene, og den rente, de betaler på indlån. Rentenormaliseringen og det boost, som dette længe ventede skift til nettorenteindtægter har medført, er kernen i bankernes positive resultater i 2022. For første gang i flere år steg nettorenteindtægterne ikke kun som følge af stigende udlån, men også som følge af øgede rentemarginaler.

Både banker og analytikere forventer, at rentabilitetsudsigterne forbliver lige så positive i år. Hvis makroøkonomien udvikler sig som forventet på nuværende tidspunkt, vil yderligere velordnede rentestigninger ifølge vores data sandsynligvis understøtte sektorens gennemsnitlige indtjeningsniveau.

Hvis vi imidlertid afviger fra basisscenariet og forudsætter en mere negativ udvikling, kan tingene gå anderledes. For specifikke porteføljer og forretningsområder kan omkostningerne ved en forringelse af aktivernes kvalitet opveje indkomstfordelene, efterhånden som renterne stiger, især hvis den økonomiske vækst aftager. Låntagere kan have svært ved at tilbagebetale deres gæld på tværs af porteføljer, der traditionelt er meget følsomme over for kreditomkostningerne. Forbrugslån, boliglån og gearet finansiering er vigtige eksempler på fokusområder for tilsynet.

Som nævnt kan de finansielle markeder udvikle sig på en ustruktureret måde under rentetilpasningsprocessen. Den lange periode med lave renter gav anledning til en hidtil uset stigning i gældsniveauet, idet nogle mindre eller ikke-regulerede enheder indtog højt gearede og ofte meget koncentrerede positioner, hvilket hurtigt kan udvikle sig, hvis de økonomiske udsigter eller renteforholdene ændrer sig uventet. Archegos' konkurs i 2021 og uroen i forbindelse med de passivdrevne investeringer i Storbritannien i 2022 viser, hvordan sådanne situationer let kan smitte af på banksektoren, hvis der ikke foretages politiske indgreb.

Stigende renter og kvantitativ opstramning kræver, at bankerne skærper deres fokus på likviditets- og finansieringsrisici. Hvis bankerne ikke hurtigt tilpasser deres risikostyringskapacitet og deres strategiske styringskapacitet, kan et mere udfordrende finansieringsmiljø skabe udfordringer for overforenklede og klart forældede strategier for forvaltning af aktiver og passiver, f.eks. den "carry trade"-praksis, som nogle banker anvender for at drage fordel af den ekstraordinære pengepolitiske støtte. Dette kan ramme banker, der ikke er tilstrækkeligt forberedte.

Bankernes risikostyring og interne ledelse var et fokusområde i 2022. I hvor høj grad forventer du yderligere forbedringer fra bankernes side på dette område?

For at være ærlig er det et område, hvor der ikke sker tilstrækkelige fremskridt.

For det første var der i 2022 fortsat mangler i dataaggregeringen og -rapporteringen på grund af utilstrækkelig effektivitet i procedurerne for dataforvaltning og datakvalitetsstyring, fragmenterede IT-systemer og det begrænsede omfang af og ambitionsniveau for bankernes planer for afhjælpende tiltag. Dette gør det vanskeligt for bankernes ledelsesorganer at få de oplysninger, de skal bruge, for at de kan håndtere risici og styre deres organisations strategi.

For det andet skal flere banker stadig og i højere grad forbedre deres interne kontrolfunktioner, navnlig for at løse problemerne med utilstrækkelig bemanding, kontrolfunktionens ringe vægt og mangler i processerne (eksempelvis programmer til compliancekontrol og definition af bankens risikovillighed). De målrettede revisioner, der blev gennemført i 2022, omfattede bankernes risikostyringspraksis på områder med tilknytning til pandemien og normaliseringen af renterne, navnlig på udlån til erhvervs- og boligejendomme, rente- og kreditspændsrisici uden for handelsbeholdningen og modpartskreditrisiko.

For at fremme konkrete fremskridt, hvor der er størst behov for det, er vi fast besluttet på at gøre fuld brug af alle de tilsynsværktøjer og -beføjelser, vi har til rådighed i henhold til EU-retten og national lovgivning. Hvis kvalitative foranstaltninger ikke har været effektive nok til at sikre, at bankerne rettidigt følger op på og afhjælper konstaterede svagheder, vil vi muligvis anvende målrettede søjle 2-kapitalkrav, håndhævelsesforanstaltninger eller sanktioner for at sikre, at der gøres passende fremskridt. For at gøre tilsynet endnu mere effektivt, navnlig når bankernes fremskridt er for langsomt, og deres resultater vedvarende er utilfredsstillende, vil ECB genoverveje, hvordan tilsynsforanstaltningerne kan eskaleres inden for en klart defineret tidsramme.

Nogle mener, at det europæiske banktilsyn er for indgribende og for belastende, og at det pålægger højere krav, som er skadelige for EU-bankernes konkurrenceevne. Hvad mener du om det?

For det første er det ganske enkelt ikke rigtigt at sige, at de lovgivnings- og tilsynsmæssige krav er højere i EU end i andre jurisdiktioner som fx USA eller Storbritannien. Vi mødes ofte med vores kolleger hos de amerikanske og de britiske myndigheder og sammenligner de krav, vi stiller til vores banker, og jeg må sige, at vi er helt på linje med vores kolleger. Om noget stilles der faktisk lidt lettere kapitalkrav til de største systemisk vigtige europæiske banker – som er de banker, der virkelig konkurrerer på de globale markeder.

Når det er sagt, er vi altid villige til at lytte til kritik. Vi foretager i øjeblikket ændringer i vores tilsynsprocesser, som sandsynligvis vil imødekomme nogle af branchens bekymringer.

Vi indfører en ramme for risikotolerance, som vil gøre det muligt for tilsynsmyndighederne at målrette deres indsats mod de områder, hvor behovet er størst, og vi gør det lettere at omsætte strategiske SSM-dækkende prioriteter til konkrete tilsynsplaner for hver enkelt bank. Rammen for risikotolerance lemper ikke tilsynsstandarderne eller intensiteten af vores tilsyn med en given bank. I stedet øger den vores fokus på risikobaseret tilsyn. Det betyder også, at bankerne bør forvente færre tjeklistetilsyn, potentielt færre anmodninger og en reduceret indberetningsbyrde, da vi ikke vil anvende hele den omfattende tilsynshåndbog på hver enkelt bank. Vi vil i stedet tage udgangspunkt i bankspecifikke prioriteter. Dette er et vigtigt skridt i retning af at gøre vores tilsynsprocesser mere smidige, fleksible, forholdsmæssige og risikobaserede.

Gennem den nye flerårige SREP bliver vores tilsyn også mindre besværligt, fordi vi fordeler vores tilsyn med bankerne på forskellige risikoområder over flere år i stedet for at forsøge at dække alt på ét år. Dette vil også hjælpe os med at blive mere risikofokuserede, fordi vi kan prioritere de risikoområder, der er de vigtigste i et givet år. Vi afventer også resultaterne fra et uafhængigt ekspertpanel, der evaluerer vores SREP-proces, og vi vil overveje at øge gennemsigtigheden af vores metoder yderligere. Alle disse initiativer har til formål at tilpasse vores tilsynsprocesser så vidt muligt til de risici, som bankerne under tilsyn kan blive konfronteret med i fremtiden.

1 Banktilsynet i 2022

1.1 Bankerne under europæisk banktilsyn i 2022: resultater og største risici

1.1.1 Bankerne under europæisk banktilsyn er robuste

Trods forstyrrelserne som følge af Ruslands krig i Ukraine er kapitalprocenterne fortsat sunde og ligger på samme niveau som før pandemien

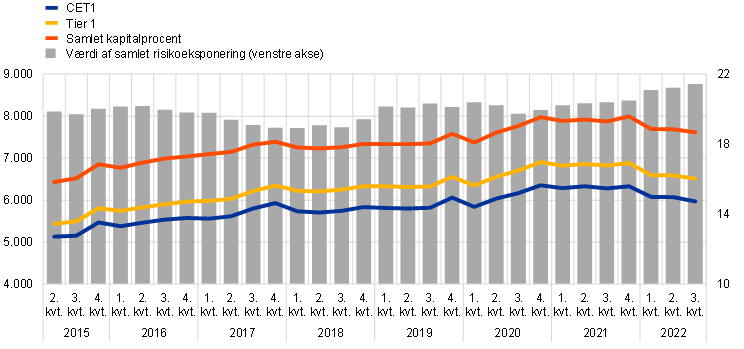

Signifikante institutter gik ind i 2022 godt på vej mod genopretning efter covid-19-pandemien og havde solide kapitalpositioner. Den umiddelbare virkning af Ruslands krig mod Ukraine var begrænset og påvirkede kun et meget begrænset antal banker med direkte eksponeringer over for de områder, der var involveret i krigen. Dette udviklede sig imidlertid hurtigt til en energikrise og et bredere makroøkonomisk stød, der var kendetegnet ved vedvarende inflationspres og en hurtig normalisering af pengepolitikken. På trods af et fald i 1. halvår 2022 forblev banksektoren i euroområdet robust, og den egentlige kernekapitalprocent (CET1) var 14,7 pct. ved udgangen af 3. kvartal 2022 (figur 1) – kun lidt under niveauet ved udgangen af 2019. Banksektoren rapporterede et rekordhøjt rentabilitetsniveau i løbet af 2022, og faldet i CET1-procenten kunne derfor primært tilskrives væksten i aktiver.

Mindre signifikante institutter oplevede en forringelse af deres kapitalpositioner. De var dog fortsat stærke, idet den gennemsnitlige CET1-procent faldt med 54 basispoint år-til-år til 17,0 pct. i 3. kvartal 2022 som følge af udlånsvækst og svagheder i den samlede rentabilitet. Værdien af risikoeksponering steg med 112 mia. euro eller 4,8 pct., mens den kvalificerede CET1 kun steg med 1,5 pct.

Figur 1

Signifikante institutters kapitalprocent (overgangsdefinition)

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

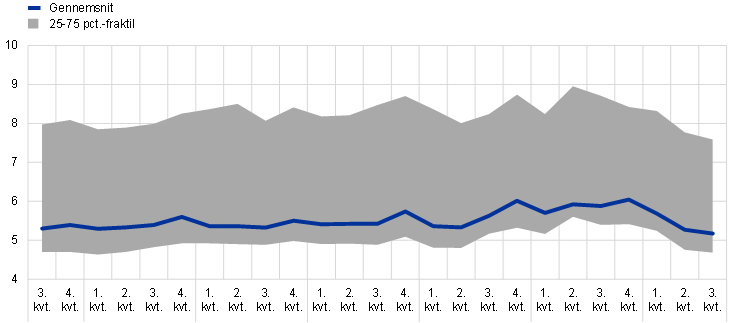

Den samlede gearingsgrad for signifikante institutter var 5,2 pct. i 3. kvartal 2022 (figur 2). Det er et af de laveste niveauer siden starten af det europæiske banktilsyn, men stadig et godt stykke over de lovgivningsmæssige krav og buffere. Faldet (-90 basispoint) i de første tre kvartaler af 2022 kunne hovedsagelig tilskrives stigningen i eksponeringer, som afspejlede væksten i aktiver i banksektoren, men også, om end i mindre grad, udløbet ved udgangen af marts 2022 af undtagelsen for centralbankeksponeringer ved beregningen af gearingsgraden. Den samlede gearingsgrad for mindre signifikante institutter var 8,6 pct. i 3. kvartal 2022, hvilket var lavere end i 3. kvartal 2021.

Figur 2

Signifikante institutters gearingsgrad

(i pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

Boks 1

Sårbarhedsanalyse af bankernes modstandskraft: krig i Europa

Vurdering af anden- og tredje runde-effekterne af Ruslands krig i Ukraine på signifikante institutter

Efter den pludselige ændring i de geopolitiske forhold som følge af Ruslands krig i Ukraine gennemførte ECB en sårbarhedsanalyse af bankernes modstandskraft i 1. halvår 2022. Denne ad hoc-vurdering gav tilsynsmyndighederne et bedre overblik over bankernes generelle robusthed.

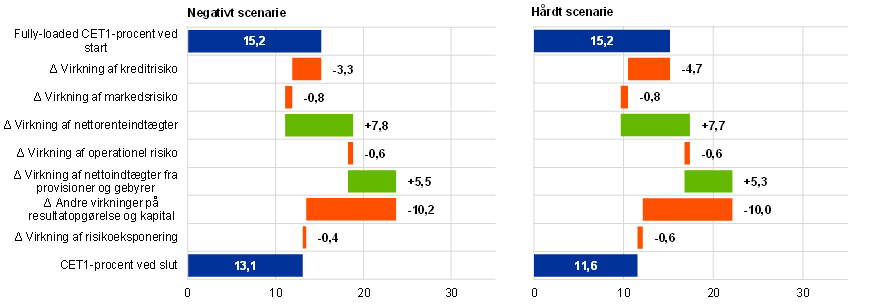

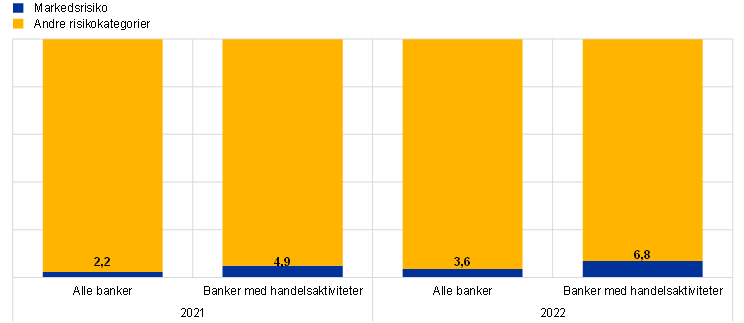

Sårbarhedsanalysen vurderede signifikante institutters robusthed og solvens i forskellige negative scenarier, som afspejlede den store usikkerhed ved krigens begyndelse. Resultaterne bekræftede, at bankerne under europæisk banktilsyn generelt er robuste, selv når der tages højde for anden- og tredje runde-effekter som følge af Ruslands krig i Ukraine. Den "fully-loadede" CET1-procent blev anslået til 11,6 pct. i et hårdt scenarie med en kapitalforringelse på 3,6 procentpoint. I det negative scenarie var den 13,1 pct. med en kapitalforringelse på ca. 2,1 procentpoint.

Figur A

Vandfaldsdiagram over aggregerede resultater i henholdsvis et negativt og hårdt scenarie efter risikotype

(procentpoint af fully-loaded CET1)

Kilde: ECB's beregninger.

Anm.: Markedsrisikostød og deraf følgende virkninger samt virkninger af operationel risiko var de samme i begge scenarier. Virkningerne af nettoindtægter fra gebyrer og provisioner varierer kun lidt, da de finansielle stød i begge scenarier svarer til hinanden. Andre virkninger på resultatopgørelse og kapital kan tilskrives omkostningsposter, hvis bidrag blev holdt konstant i hele fremskrivningsperioden.

I denne interne undersøgelse blev eksisterende tilsynsdata kombineret med data fra Den Europæiske Banktilsynsmyndigheds (EBA's) EU-dækkende stresstest og ECB's SREP-stresstest i 2021, hvor det var relevant. Den anvendte metode fulgte i store træk den metode, der blev anvendt i EBA's omfattende stresstest 2021. ECB's top-down-modeller blev anvendt til at vurdere bankernes kredit- og markedsrisici samt risici for deres rentabilitet. Nye moduler undersøgte bankernes eksponeringer over for sårbare sektorer, eksisterende beholdninger af misligholdte lån, tilbagebetalingseffekter af målrettede langfristede markedsoperationer og eventuelle effekter af et fuldstændigt tab som følge af eksponeringer over for Belarus, Rusland og Ukraine (såkaldte "walk-away-effekter").

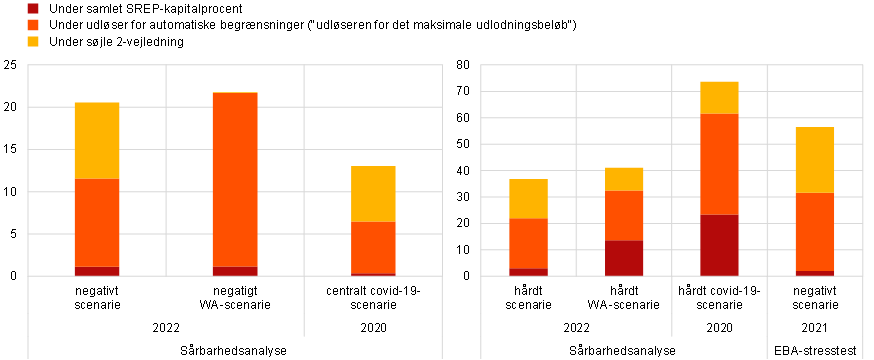

Figur B

Banker, der ligger under kapitalkravene i udvalgte stresstest

(i pct. af den samlede risikoeksponering i det respektive udsnit af signifikante institutter)

Kilde: ECB's beregninger.

Anm.: Venstre side viser middelsvære scenarier. Højre side viser hårde scenarier under udvalgte stresstest, dvs. sårbarhedsanalysen i 2022 (herunder "walk-away"-effekter), covid-19-sårbarhedsanalysen i 2020 og EBA's EU-dækkende stresstest i 2021. CET1-procenter under overgangsordninger blev sammenlignet med den individuelle samlede SREP-kapitalprocent, som er det punkt, hvor det maksimale udlodningsbeløb finder anvendelse (sammen med søjle 2-vejledningen efter bank).

De tre scenarier (basisscenarie, negativt scenarie og hårdt scenarie), som blev undersøgt, var baseret på ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2022 og er nærmere beskrevet i Financial Stability Review (engelsk) fra maj 2022.

Resultaterne af sårbarhedsanalysen dannede grundlag for, at de direkte tilsynsmyndigheder forholdt sig kritisk til bankerne under deres tilsyn, navnlig de banker, der udviste størst sårbarhed over for de aktuelle forhold. Nogle af de aspekter, der blev drøftet, var scenariernes hårdhed i forhold til bankinterne stresstest, stresstestmetoder, sektorkoncentrationer, hensættelsers tilstrækkelighed og de udfordringer for rentabiliteten, som stigende renter medfører. Denne top-down-undersøgelse kan endnu ikke fuldt ud erstatte bottom-up-stresstest, som udføres af bankerne selv. Det viste sig imidlertid, at tilsynsmyndighederne var nødt til at kunne kvantificere stressvirkningerne for hurtigt at kunne vurdere de mulige virkninger af Ruslands krig i Ukraine.

Aktivkvaliteten blev fortsat forbedret i 2022, og risikoomkostningerne blev holdt under kontrol, men eksponeringerne over for sårbare sektorer overvåges fortsat nøje

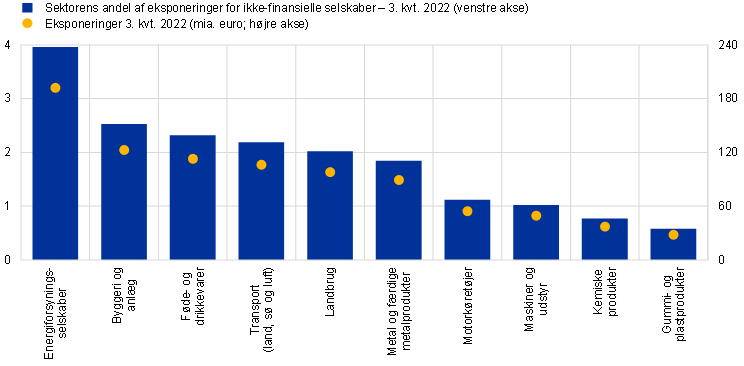

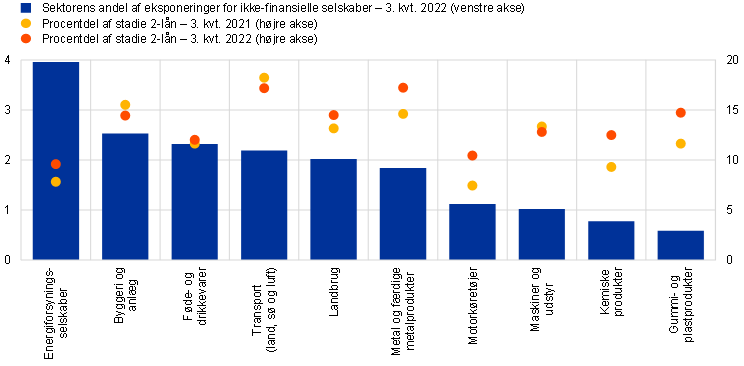

Aktivkvaliteten forbedredes fortsat i løbet af 2022. Uden tegn på væsentlige kreditrisikoniveauer og i lyset af de betydelige hensættelser, der blev opbygget under pandemien, begyndte de gennemsnitlige risikoomkostninger – efter en lille stigning i begyndelsen af Ruslands krig i Ukraine – at falde igen i 2. og 3. kvartal 2022 og vendte generelt tilbage til niveauet før pandemien. Desuden faldt beholdningerne af misligholdte lån i stort set alle porteføljer i 1. halvår 2022, om end de steg let i forbruger- og SMV-porteføljerne i 3. kvartal. Tilsvarende var udviklingen ved udgangen af 3. kvartal stabil på trods af en vis stigning i svage lån ("underperforming loans"), eller stadie 2-lån, som de kaldes regnskabsteknisk. Den lå dog stadig over toppunktet under pandemien. På trods af disse positive takter er den fremtidige udvikling fortsat usikker, idet der er visse tegn på øget risiko i form af mindre lommer af tidlige restancer, der begyndte at udvikle sig i nogle lande i 3. kvartal 2022. Dette kan tyde på opbygning af øget kreditrisiko og en potentiel stigning i beholdningerne af misligholdte lån på kort sigt. I denne henseende vil der fortsat blive ført tilsyn med udviklingen i stadie 2-lån, navnlig i forhold til banker, som er eksponerede over for sektorer, der er sårbare over for stigninger i gas- og energipriserne, men også over for porteføljer som fx gearet finansiering, forbrugslån og boliglån, som er følsomme over for en hurtig normalisering af renterne. I den forbindelse påvirkede energiprisstødet som følge af Ruslands krig i Ukraine typisk de økonomiske sektorer, der er involveret i produktion eller forarbejdning af råstoffer, energiforsyningsselskaber og energiintensive sektorer. For nogle industrier kan energiprisstødet forværre allerede eksisterende forstyrrelser i forsyningskæden som følge af covid-19-restriktioner i Kina og en generel mangel på mikrochip. Høje inputpriser påvirkede også byggeriet negativt og kan yderligere påvirke store gasforbrugere som fx producenter af metaller, kemikalier samt føde- og drikkevarer. Tilsynsaktiviteterne vil fortsat være målrettet mod vurderingen af bankernes tiltag til at håndtere potentielt sårbare porteføljer.

Figur 3

Sårbare sektorer

a) Lån til sårbare sektorer

b) Udviklingen i stadie 2-lån i sårbare sektorer

Kilde: ECB og ECB's beregninger.

Anm.: Lån til sårbare økonomiske sektorer som indberettet inden for rammerne af AnaCredit. Ikke-finansielle selskaber som defineret i punkt 2.45-2.50 i bilag A til forordning (EU) nr. 549/2013.

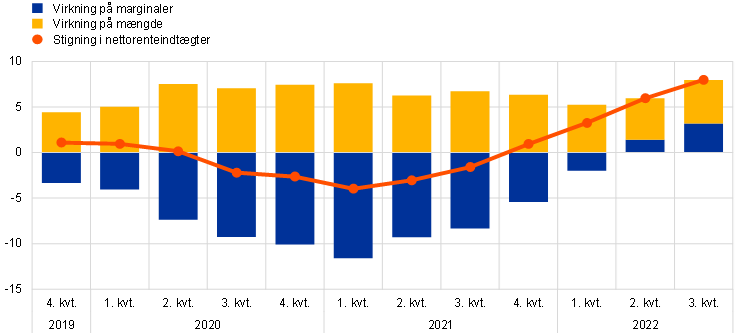

Nettorenteindtægter og handelsindtægter nød godt af højere renter og øget volatilitet i en situation med geopolitiske spændinger på energi- og råvaremarkederne

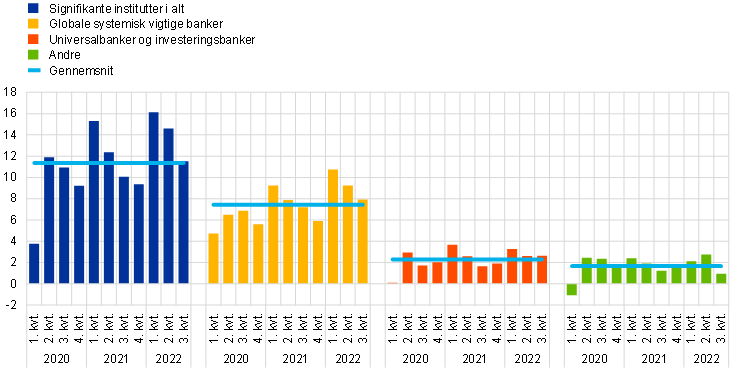

De akutte geopolitiske spændinger i 2022 resulterede i vedvarende inflationspres og volatile energi- og råvarepriser. Det påvirkede en allerede høj inflation på et tidspunkt, hvor centralbankerne begyndte at normalisere pengepolitikken, og det bidrog til korrektionen på aktiemarkederne. Den efterfølgende hurtige normalisering af renterne gav et betydeligt løft til bankernes nettorenteindtægter, som ikke kun steg som følge af stigende udlån, men også som følge af øgede rentemarginaler. Handelsindtægterne, især for globale systemisk vigtige banker, var generelt positivt påvirket af højere renter og højere volatilitet (figur 4 og figur 5).

Figur 4

Væksten i nettorenteindtægter

(procentvis ændring, rullende over fire kvartaler)

Kilde: ECB.

Figur 5

Handels- og investeringsindkomststrømme efter udvalgte forretningsmodeller

(kvartalsvise strømme i mia. euro)

Kilde: ECB.

Anm.: Udsnittet, der ligger til grund for "gennemsnittet", omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag). Udsnittene "Globale systemisk vigtige banker", "Universalbanker og investeringsbanker" og "Andre" repræsenterer deludsnittene inden for de respektive forretningsmodeller.

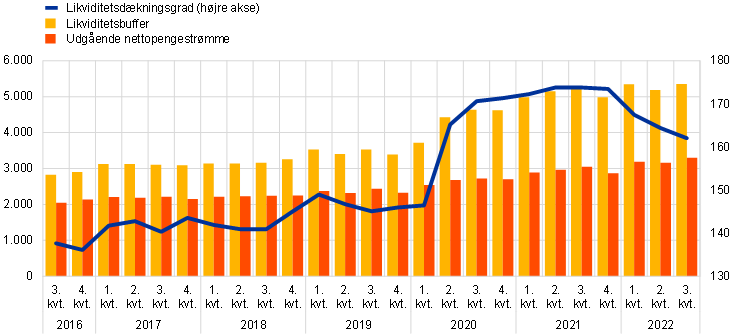

Bankernes likviditets- og finansieringspositioner var fortsat sunde i 2022, selvom normaliseringen af pengepolitikken kan være en udfordring

Likviditets- og finansieringsforholdene for signifikante institutter nød fortsat godt af de pengepolitiske foranstaltninger, der blev vedtaget i 2020 og 2021. Pr. 30. september 2022 var likviditetsdækningsgraden 162 pct., hvilket er lavere end niveauet ved udgangen af 2021, men et godt stykke over niveauet før pandemien og de lovgivningsmæssige minimumskrav (figur 6).

Figur 6

Udviklingen i likviditetsbufferen, de udgående nettopengestrømme og likviditetsdækningsgraden

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

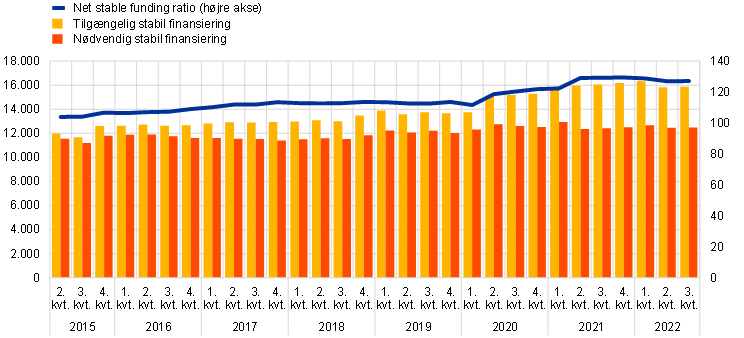

På samme dato lå net stable funding ratio på 127,1 pct., hvilket stort set var på linje med de værdier, der blev observeret i 2021, og et godt stykke over niveauet før pandemien og mindstekravene (figur 7).

Figur 7

Udviklingen i net stable funding ratio, tilgængelig stabil finansiering og krævet stabil finansiering

(venstre akse: mia. euro; højre akse: pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

Hvad angår mindre signifikante institutter, var de respektive tilsynsparametre 188,4 pct. for likviditetsdækningsgraden og 130,2 pct. for net stable funding ratio. Begge var således en smule lavere end i 3. kvartal 2021, men stadig betydeligt over de reguleringsmæssige tærskler.

I 4. kvartal 2022 forhøjede ECB fortsat renterne, ændrede vilkårene og betingelserne for den tredje række af målrettede langfristede markedsoperationer (TLTRO III) og tilbød bankerne yderligere datoer for frivillig førtidsindfrielse med virkning fra 23. november 2022. Normaliseringen af pengepolitikken vil skabe mere udfordrende forhold for bankfinansiering og et nedadrettet pres på bankernes likviditetsgrader.

2022 var således præget af robuste kapital- og likviditetsgrader samt begrænset kreditrisiko og øget rentabilitet. ECB Banktilsyn holder nøje øje med de fordelingsmæssige virkninger af denne udvikling ved fortsat at overvåge bankernes særlige sårbarheder. Samtidig er ECB Banktilsyn fortsat opmærksom på potentielle usikkerheder i forbindelse med volatile markeder eller en uventet udvikling i de makroøkonomiske forhold, fx en potentiel nedgang i den økonomiske aktivitet, kraftigere rentestigninger eller et øget inflationspres.

Selvom forretningskontinuiteten har været yderligere udfordret, har indvirkningen på den operationelle risiko indtil nu været begrænset

Udfordringerne i forbindelse med pandemien og de nye kombinerede arbejdsmetoder, der blev indført, blev mindre relevante i løbet af 2022. Derimod var forholdene for bankerne under tilsyn fortsat udfordrende ud fra et synspunkt om operationel robusthed som følge af usikkerheden i forbindelse med Ruslands krig i Ukraine og de voksende geopolitiske spændinger.

Banker med kritiske operationer i lande, der er direkte berørt af Ruslands krig i Ukraine, gennemførte forretningskontinuitetsplaner, der viste sig at være robuste under de hastigt skiftende forhold i krigens første fase. Disse signifikante institutter var i stand til at sikre beskyttelse af og om nødvendigt flytte nøglemedarbejdere, samtidig med at de fortsatte deres aktiviteter. I nogle tilfælde blev kritiske operationer overført til team, der arbejdede andre steder, herunder i EU-enheder. Erfaringerne fra covid-19-pandemien var i høj grad medvirkende til, at institutterne hurtigt kunne tilpasse deres aktiviteter.

Ligesom i de foregående år udviklede bankerne sig også i 2022 hen imod digital omstilling. Det betød større afhængighed af IT-infrastrukturer og brug af tredjeparter, herunder cloudtjenester til levering af kritiske tjenester. Denne udvikling medfører ganske vist en række fordele for bankerne, men er også forbundet med yderligere risici og udfordringer ud fra et operationelt perspektiv. Det gælder fx styringen af det stigende antal cyberangreb, der bliver stadig mere sofistikerede, og den potentielle koncentration på et lille antal kritiske tredjepartsudbydere. Derfor var cyberrisici og afhængighed af tredjeparter fortsat en prioritet for ECB Banktilsyn (se afsnit 1.2.3.1, som redegør nærmere for nye risici inden for IT og outsourcing). Det er nødvendigt, at bankerne fortsætter arbejdet med at sikre, at de er modstandsdygtige over for potentielle operationelle forstyrrelser fra alle farlige situationer, herunder alvorlige, men plausible cybersikkerhedshændelser, som kan udgøre en risiko for det finansielle system som helhed[1].

Covid-19-pandemien og Ruslands krig i Ukraine viste endnu en gang, hvor vigtigt det er at have solide ledelsesordninger, interne kontrolfunktioner og kapacitet til dataaggregering

Hvad angår ledelsesstrukturerne i bankerne under tilsyn, understregede ECB behovet for, at de fortsat forbedrer deres ledelsesrammer. Covid-19-pandemien og Ruslands krig i Ukraine viste endnu en gang, hvor vigtigt det er at have solide ledelsesordninger, interne kontrolfunktioner og kapacitet til dataaggregering.

Nærmere bestemt, og på baggrund af Ruslands krig i Ukraine, identificerede ECB Banktilsyn en række områder, der kræver særlig opmærksomhed: for det første ledelsesorganers, juridiske afdelingers og complianceafdelingers kapacitet til nøje at overvåge virkningen af sanktionsordninger; for det andet hensigtsmæssige godkendelsesprocesser i forbindelse med kundetransaktioner, herunder tilstrækkelig kapacitet til aggregering af risikodata for at identificere kritiske eksponeringer; og endelig nødvendigheden af at tilpasse nogle bankers interne revisionsaktiviteter for at tage højde for alle relevante risici som følge af ændringerne i de nuværende eksterne forhold.

Covid-19-pandemien og Ruslands krig i Ukraine forstærkede også allerede eksisterende svagheder i en række generelle ledelses- og risikostyringsordninger. For det første var der fortsat mangler i dataaggregeringen og -rapporteringen på grund af effektivitetsmangler i forvaltningen af data (fx utilstrækkelig uafhængig validering af datakvalitet) og datakvalitetsstyringsprocedurer, fragmenterede IT-systemer og det begrænsede omfang af og ambitionsniveau for bankernes planer for afhjælpende tiltag. Disse mangler kan hæmme bankernes beslutningsprocesser. For det andet skal flere banker stadig forbedre deres interne kontrolfunktioner yderligere, navnlig for at løse problemer med utilstrækkelig bemanding, den ringe betydning, der tillægges kontrolfunktionen, og mangler i processerne (fx programmer til compliancekontrol og definition af bankens risikovillighed).

Ses der bort fra risikoaspekterne, gjorde nogle banker fortsat fremskridt efter ECB Banktilsyns målrettede foranstaltninger. Dette omfattede specifikke områder som fx kollektiv egnethed, antallet af uafhængige bestyrelsesmedlemmer, udvalgsstrukturer, diversitetspolitikker og graden af inddragelse af bestyrelsesmedlemmer. Ikke desto mindre er der fortsat visse svagheder i de fleste banker, nemlig: i) ledelsesorganets begrænsede deltagelse i bankens tilsynsfunktion og dets mulighed for at bestride strategiske beslutninger på de områder, der er hårdest ramt af de aktuelle kriser, ii) utilstrækkelig ekspertise inden for bankdrift og risikostyring blandt bestyrelsesmedlemmerne i enkelte banker, iii) utilstrækkelig fremme af diversitet i visse banker og iv) en lav andel af uafhængige bestyrelsesmedlemmer i nogle banker, som yderligere hindrer ledelsesorganet i at udfordre den administrerende direktør konstruktivt som led i dets tilsynsfunktion. Øget tilsynskontrol med disse mangler udføres som led i arbejdet med ledelsesorganets effektivitet og diversitet (se afsnit 1.2.2.2).

1.1.2 Generelle resultater i bankerne under europæisk banktilsyn

Opsvinget i bankernes rentabilitet i 2022 var primært drevet af øgede indtægter og afdæmpede risikoomkostninger, men udsigterne kan blive mindre positive, efterhånden som de makroøkonomiske forhold forværres

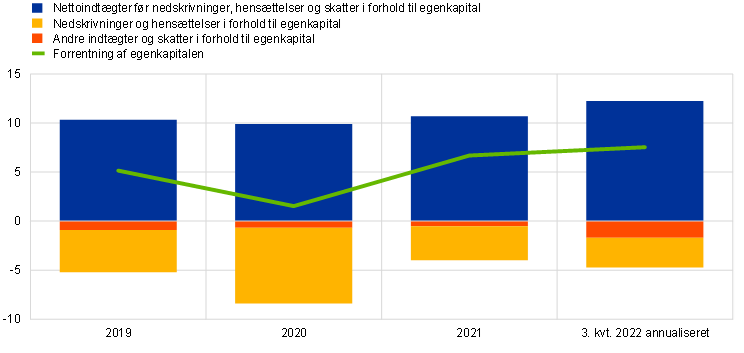

Rentabiliteten i signifikante institutter under europæisk banktilsyn viste stor modstandsdygtighed over for de forværrede erhvervsforhold som følge af Ruslands krig i Ukraine, forstyrrelser i forsyningskæderne og kraftigt stigende energipriser. Bankernes samlede årlige forrentning af egenkapitalen steg til 7,6 pct. i 3. kvartal 2022 (figur 8) – det højeste niveau i flere år, men stadig under bankernes gennemsnitlige egenkapitalomkostninger. Denne stigning skyldtes hovedsagelig en stærk indtjening, der i vid udstrækning kunne tilskrives stigende renter, men den blev også understøttet af lave risikoomkostninger, da den negative makroøkonomiske udvikling på nuværende tidspunkt ikke har påvirket aktivkvaliteten væsentligt. Bankerne var også stadig i stand til at drage fordel af de hensættelser, der blev foretaget under pandemien, som de nu kunne omdirigere til den aktuelle krise.

Figur 8

Den aggregerede egenkapitalforrentning opdelt efter indtægts-/udgiftskilde

Stigning i rentabiliteten som følge af høje indtægter understøttet af lave nedskrivninger

(pct. af egenkapital)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

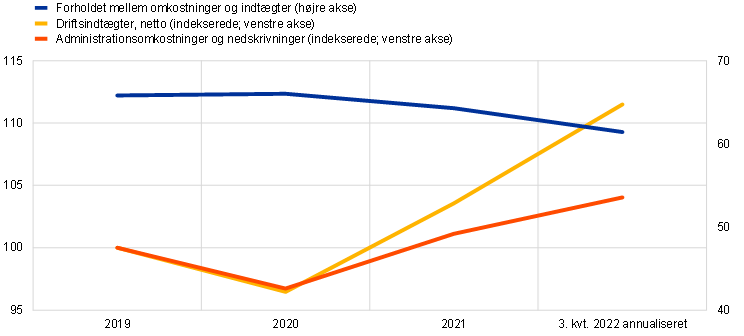

Stigningen i driftsindtægterne skyldtes hovedsagelig stigende nettorenteindtægter (+9,3 pct. år-til-år), som nød godt af en avancestigning, der kunne tilskrives stigende renter og en stejlere rentekurve, samt vækst i udlån. Derimod steg de samlede finansieringsomkostninger. Navnlig steg omkostningerne ved ikke-finansielle selskabers indlån betydeligt i 2022, selvom denne udvikling varierede fra bank til bank. I de tre første kvartaler af 2022 var nettoindtægterne fra gebyrer og provisioner stadig højere end i de foregående år, om end der var beskedne fald som følge af de forværrede erhvervsforholds negative indvirkning på gebyrer i forbindelse med porteføljeadministration og investeringsbankvirksomhed. Den kraftige vækst i indkomsten resulterede i en øget omkostningseffektivitet på trods af stigende udgifter. For hver euro, der blev tjent, havde bankerne pr. 3. kvartal 2022 en udgift på 61 cent mod 64 cent i det foregående år (figur 9).

Figur 9

Forholdet mellem omkostninger og indtægter og indekserede komponenter

(i pct.)

Kilde: ECB's tilsynsstatistik.

Anm.: Udsnittet omfatter alle signifikante institutter på det højeste konsolideringsniveau inden for SSM (varierende undersøgelsesgrundlag).

På omkostningssiden steg administrationsomkostningerne og afskrivningerne med 3 pct., primært som følge af øgede personaleomkostninger og IT-relaterede omkostninger, efterhånden som den stigende inflation slog igennem i de signifikante institutters omkostningsstrukturer. Stigningen i personaleomkostningerne var forholdsvis beskeden. Da overenskomstløn er fastsat på forhånd, kan inflationen imidlertid påvirke denne post yderligere med en vis forsinkelse. Ikke desto mindre fastholdt de signifikante institutter deres bredere strategiske mål om at reducere udgifterne og investere i IT, selv under de aktuelle forhold, i takt med at de pandemirelaterede restriktioner gradvis blev ophævet.

Bankernes indtjening var samlet set robust over for den aftagende vækst og nød godt af stigende renter. Områder, der kunne påvirke rentabiliteten negativt, omfattede en potentiel stigning i nedskrivninger og behovet for værdireguleringer, højere driftsudgifter, stigende finansieringsomkostninger, et nedadrettet pres på indtægterne fra gebyrer og provisioner samt utilstrækkeligt holdbare handelsindtægter. De første tegn på, at rentabiliteten var under øget pres, kunne ses i signifikante institutter med speciale i forbrugerkredit.

For at konsolidere sig og yderligere forbedre de positive resultater, der blev opnået i 2022, bør bankerne derfor fortsat aktivt styre deres forretningsmodeller og fokusere deres strategier på at opfylde sunde risikojusterede rentabilitetsmål. Tilsynsmyndighederne fortsatte med at overvåge holdbarheden af bankernes forretningsmodeller i lyset af usikkerheden på kort sigt og de strukturelle udfordringer på langt sigt.

Mindre signifikante institutters rentabilitet forbedredes også som følge af lavere nedskrivninger i 2021, men denne udvikling vendte i nogle lande i 1. halvår 2022 som følge af negative andre driftsindtægter

Ved første øjekast udviklede mindre signifikante institutters rentabilitet sig i en anden retning, idet den årlige forrentning af egenkapitalen faldt til 1,3 pct. efter 3. kvartal 2022 (-4,3 pct. år-til-år). Den primære årsag til dette samlede resultat var et betydeligt fald i andre nettodriftsindtægter – et fald, som dog hovedsagelig kunne tilskrives udviklingen i Tyskland. Her oplevede bankerne betydelige værdiansættelsestab som følge af de stigende renter og den regnskabsmæssige indvirkning heraf på værdipapirbeholdningerne, idet det strenge princip om værdiansættelse til laveste værdi af anskaffelsespris eller markedspris udløste bogførte tab. I de fleste lande var de mindre signifikante institutter faktisk i stand til at forbedre deres fortjeneste i forhold til det foregående år. Rentestigningen havde en positiv indvirkning på rentabiliteten på linje med den generelle udvikling i signifikante institutter – både nettorenteindtægter og nettoindtægter fra gebyrer og provisioner forbedredes med henholdsvis 7,2 pct. og 1,5 pct. år-til-år. Også nettoindtægterne fra handelsaktiviteter steg betydeligt (89 pct. år-til-år). Forholdet mellem omkostninger og indtægter fortsatte dog med at stige og nåede op på 85,6 pct., hvilket var betydeligt højere end for de signifikante institutter, og afspejlede en væsentlig nedgang i nettodriftsindtægterne. Administrationsomkostninger og afskrivninger steg med i alt 3,6 pct. Samtidig steg de samlede aktiver en smule (3,2 pct. år-til-år) som følge af vækst i erhvervs- og detailudlån, hvilket yderligere pressede afkastningsgraden ned – fra 0,54 pct. det foregående år til 0,12 pct. Som resultat heraf forbedredes udsigterne til at kunne skabe indtægter fra kerneaktiviteter midlertidigt, men højere udgifter udgjorde en risiko for sektoren for mindre signifikante institutter, især i lyset af de fortsatte regionale forskelle.

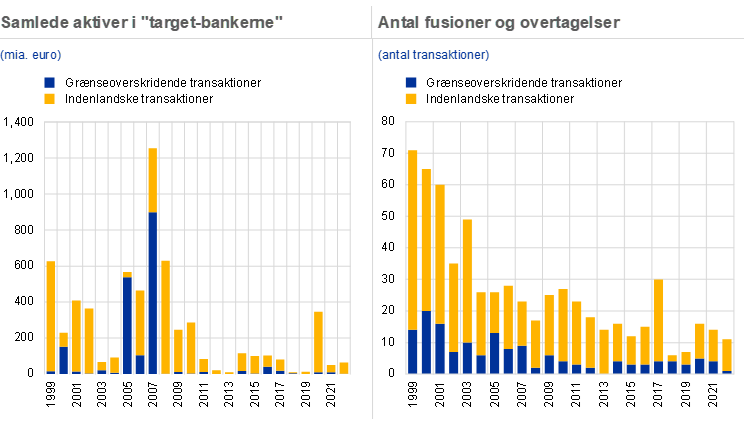

Forværringen af de makroøkonomiske forhold som følge af geopolitisk usikkerhed og aftagende vækstudsigter har indtil videre lagt en dæmper på bankernes bestræbelser på yderligere at øge deres fusions- og overtagelsesaktiviteter

Siden den globale finanskrise har antallet af banker, der deltager i fusioner og overtagelser, været begrænset. På linje med den globale udvikling faldt værdien af fusioner og overtagelser, målt som de samlede aktiver i "target-bankerne", med ca. to tredjedele i perioden efter 2008 i forhold til tiåret før krisen, mens faldet i det samlede antal fusioner og overtagelser var mindre markant.

Antallet af fusioner og overtagelser steg tilsyneladende noget i løbet af 2020 og 2021, hvor bankerne deltog mere aktivt i målrettede konsolideringer inden for konkrete forretningsområder. Det gjaldt fx leasing, factoring, formueforvaltning samt depot- eller værdipapirtjenester. Flere af disse overtagelser af forretningsområder omfattede også grænseoverskridende elementer. I 2022 lagde forværringen af de makroøkonomiske forhold som følge af geopolitisk usikkerhed og aftagende vækstudsigter en dæmper på bankernes bestræbelser på yderligere at øge aktiviteten inden for fusioner og overtagelser.

Ligesom tidligere er fuldt gennemførte bankfusioner og -overtagelser stadig overvejende indenlandske og omfatter mindre enheder. Nogle af de mere målrettede transaktioner havde dog en grænseoverskridende dimension og bidrog således også til finansiel integration inden for EU. En anden mulighed for at fremme grænseoverskridende integration kunne være, at bankerne tager deres grænseoverskridende organisationsstrukturer op til fornyet overvejelse.

Figur 10

Samlede aktiver i "target-bankerne" og antal fusioner og overtagelser i euroområdet

Kilde: ECB's beregninger på baggrund af Dealogic og Orbis BankFocus.

Anm.: Undersøgelsesgrundlaget omfatter fusioner og overtagelser, der involverer signifikante og mindre signifikante institutter i euroområdet, ekskl. visse private transaktioner og transaktioner mellem små banker, som ikke er indberettet i Dealogic. Transaktioner i forbindelse med afvikling af banker eller nødlidende fusioner er ikke medtaget i undersøgelsesgrundlaget. Transaktionerne er indberettet på grundlag af det år, hvori de blev annonceret.

1.2 Tilsynsprioriteter for 2022

1.2.1 Tilsynsprioriteter for 2022: Indledning

I begyndelsen af 2022 koncentrerede ECB Banktilsyn sig om pandemirelaterede sårbarheder og andre nye risici, men udvidede senere sine prioriteter til også at omfatte risici i forbindelse med de hastigt skiftende makroøkonomiske forhold

I 2022 målrettede ECB Banktilsyn sin tilsynsindsats mod tre forskellige prioriterede områder med det formål at sikre: i) at bankerne kommer robuste ud af pandemien (prioritet 1), ii) at de benytter lejligheden til at tage fat om strukturelle svagheder ved brug af effektive digitaliseringsstrategier og forbedret ledelse (prioritet 2), og iii) at de håndterer nye risici, herunder klima- og miljørelaterede risici, eksponeringer over for modpartsrisiko samt IT-outsourcing og cyberrisici (prioritet 3). I 2022 blev der udført en række tilsynsaktiviteter til imødegåelse af disse udfordringer, som omfattede en bred vifte af banker og fulgte en risikobaseret tilgang. ECB Banktilsyn udviste også fleksibilitet ved at justere omfanget af, tidsplanen for og intensiteten af de planlagte aktiviteter for at imødegå de nye risici som følge af Ruslands krig i Ukraine, herunder høj inflation og den efterfølgende pengepolitiske reaktion.

1.2.1.1 Rammer for kreditrisikostyring og eksponeringer mod sårbare sektorer, herunder fast ejendom

Effektive rammer for kreditrisikostyring kan hjælpe bankerne med at identificere nødlidende låntagere og sektorer på et tidligt tidspunkt

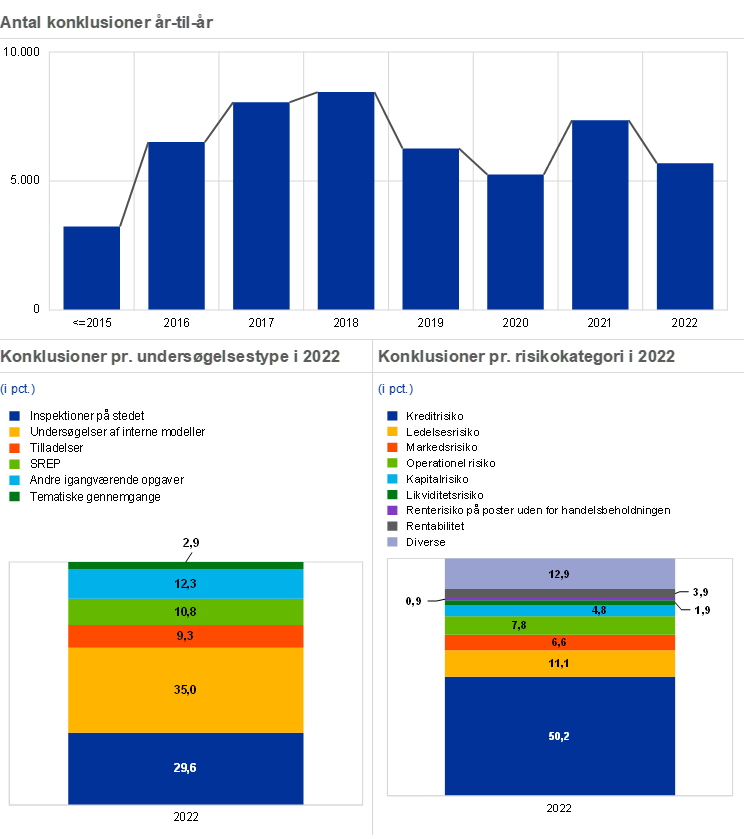

Bankernes aktivkvalitet forbedredes fortsat på baggrund af en vedvarende reduktion af beholdningerne af misligholdte lån i 1. halvår 2022 med kun mindre stigninger i SMV- og forbrugerporteføljerne frem til udgangen af 3. kvartal. Denne positive udvikling i aktivkvaliteten er meget velkommen. Bankernes konkrete tiltag bærer nu frugt, efter at der i de seneste år er blevet gennemført en række målrettede tilsynsforanstaltninger for at bekæmpe kreditrisiko. Den positive udvikling i kreditkvaliteten, herunder den fortsatte reduktion af misligholdte lån, bidrog til marginale forbedringer i bankernes gennemsnitlige kreditrisikoscore til SREP-cyklen 2022. Der er tydelige tegn på, at bankerne gør en indsats for at afhjælpe de mangler, der er konstateret med hensyn til kreditrisikorammer og -kontrol. Det ses bl.a. af faldet i antallet af foranstaltninger målrettet kreditrisiko i SREP 2022, men det går stadig for langsomt med at gøre fremskridt. Som følge heraf var kreditrisikokontrolscorerne i SREP 2022 fortsat lave.

På trods af denne positive udvikling lægger de ændrede kreditrisikoforhold med strammere finansieringsforhold og en stigende risiko for recession i hele Europa en naturlig dæmper på fremskridtene. Dette har påvirket husholdninger, virksomheder og stater, om end i forskellig grad, afhængigt af faktorer som fx deres gældsniveau eller følsomhed over for de makrofinansielle forhold. De tilsynsaktiviteter, der hidtil er udført, og de tilsynsmæssige forventninger, der er blevet meddelt siden pandemiens udbrud med henblik på at afhjælpe strukturelle mangler i bankernes rammer for kreditrisikostyring, er derfor fortsat relevante for håndteringen af yderligere udfordringer, der kan opstå.

Dette er særlig relevant, når det gælder udstedelse og overvågning af lån, markering af kreditlempelser, klassificering af nødlidende låntagere som misligholdte lån og disses rammer for hensættelse, samt inden for sårbare sektorer. De fleste signifikante institutter har ganske vist udarbejdet konkrete afhjælpende handlingsplaner for at afhjælpe de mangler, der blev konstateret i det brev, som blev sendt til bankernes administrerende direktører i december 2020[2], men mange af dem er stadig ikke blevet afhjulpet. Forventningen var, at disse mangler ville blive afhjulpet ved hjælp af arbejdsprogrammet for kreditrisiko i 2023 og frem. En horisontal analyse af kreditrisikomønstre og -tendenser, der blev udført i 2022, bekræftede klart denne tendens i sektoren for mindre signifikante institutter.

Efter en kraftig priskorrektion, da pandemien brød ud, gav forholdene på markedet for erhvervsejendomme fortsat anledning til bekymring. Dette var særlig tydeligt i erhvervsejendomssektorens delsektorer for kontor- og detailbygninger i hele Europa, som blev udfordret af stigende renter og den kraftige stigning i byggeomkostningerne. Trods vedvarende tegn på overvurdering i euroområdet steg boligpriserne i 1. halvår 2022, hvilket yderligere udvidede gabet i forhold til lejepriserne. Sammen med stigningen i leveomkostningerne og den dermed forbundne nedgang i reallønnen gav dette anledning til bekymring for en pludselig voldsom stigning i misligholdte lån, navnlig i de banker, der er meget eksponerede for variabelt forrentede realkreditlån.

For at kaste lys over bankernes parathed til at håndtere en forværring af markedet for erhvervsejendomme og i overensstemmelse med Det Europæiske Udvalg for Systemiske Risicis henstilling om sårbarheder i erhvervsejendomssektoren i Det Europæiske Økonomiske Samarbejdsområde gennemførte ECB Banktilsyn en målrettet gennemgang af sektoren for erhvervsejendomme med fokus på delsektorerne for kontor- og detailbygninger. Der blev indsamlet ad hoc-data for at analysere disse delsektorers risikoprofil og væsentlighed i en indledende dataindsamlingsfase, som omfattede 32 banker. Udsnittet blev herefter indsnævret til 15 banker i den efterfølgende dybdegående kvalitative fase. De vigtigste problemer, der blev identificeret i denne analyse, vedrørte effektiviteten af bankernes rammer for kreditrisikostyring. I denne forbindelse blev der konstateret mangler i de fleste banker med hensyn til deres vurdering af låntagernes tilbagebetalingsevne ved kreditoptagelse, navnlig i lyset af de mere udfordrende forhold med stigende finansieringsomkostninger og stagnerende lejeindtægter. Desuden blev evnen til at identificere nye risici også anerkendt som et område, hvor der er plads til forbedring, hovedsagelig fordi nogle bankers rammer ikke i tilstrækkelig grad tog højde for den fremadrettede risiko og i nogle tilfælde også i for høj grad var baseret på manuelle processer. Hvad angår indarbejdelsen af klimarisiko i kreditrisikostyringen, manglede bankerne stadig de data, der er nødvendige for at kunne vurdere risikoen tilstrækkeligt, og der blev i udstrakt grad anvendt tilnærmede værdier til at estimere de manglende "virkelige" data. Der blev efterfølgende udsendt detaljerede resultater og anmodninger om afhjælpende handlingsplaner til alle de banker, der indgik i denne undersøgelse, og de fælles tilsynsteam var løbende involveret i dette arbejde[3].

En lignende undersøgelse blev iværksat i 2. kvartal 2022 vedrørende sektoren for beboelsesejendomme. Denne undersøgelse fokuserede på at vurdere potentielle risici i eksisterende eksponeringer, på at afhjælpe bankspecifikke mangler i risikostyringen af nye lån i forbindelse med indenlandsk beboelsesejendom og endelig på at identificere mangler i kreditrisikostyringen og udvikle afhjælpende handlingsplaner. Sektoren for beboelsesejendomme betragtes som en væsentlig aktivklasse på signifikante bankers balance. Udsnittet i denne undersøgelse omfatter 29 banker, som tegner sig for ca. 40 pct. af de signifikante institutters eksponeringer mod beboelsesejendomme. Resultaterne af denne undersøgelse forventes i 2. kvartal 2023 og vil blive indarbejdet i SREP 2023-vurderingen.

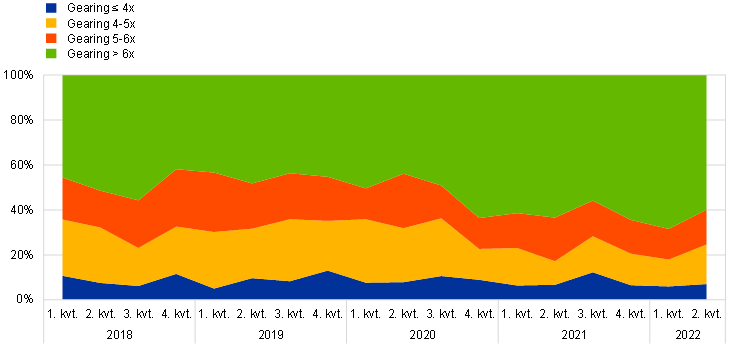

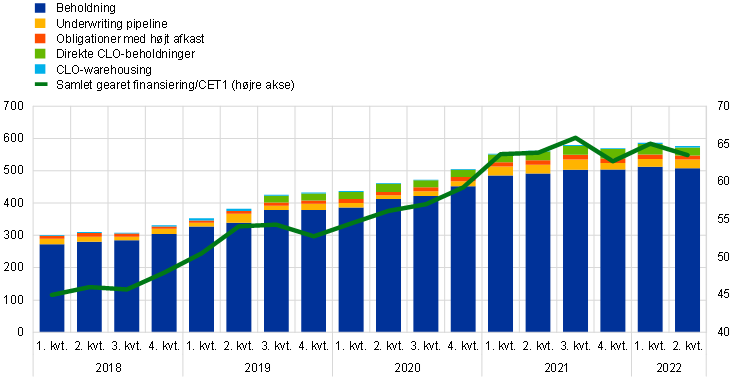

1.2.1.2 Eksponeringer mod gearet finansiering

I de sidste fire år er beholdningen af gearede lån i de signifikante institutter[4] under europæisk banktilsyn samlet set steget med 80 pct., samtidig med at der har været en stigning i andelen af højt gearede transaktioner[5] foretaget af signifikante institutter. Denne udvikling varede indtil midten af 2022, hvor signifikante institutter fortsat bevilgede nye syndikerede lån. Værdien af signifikante institutters eksponering lå i 2. kvartal 2022 tæt på de rekordværdier, der blev registreret i 4. kvartal 2021. Siden er det primære marked i betydeligt omfang lukket ned. De største aktører i Europa og resten af verden har måttet foretage betydelige nedskrivninger på deres porteføljer af lån til erhvervsejendomme, der besiddes med henblik på salg.

Figur 11

Udviklingen i gearede transaktioner

Fordeling af garanterede transaktioner efter gearingsniveau

(andel af samlede signifikante institutter, fiktiv)

Euroområdets bankers eksponering og andel i forhold til egentlig kernekapital, aggregerede niveauer for banker under tilsyn

(venstre akse: mia. euro; højre akse: pct. af egentlig kernekapital)

Kilder: ECB Banktilsyn og ECB Leveraged Finance Dashboard.

Anm.: Dataene er begrænset til et udsnit af SSM-banker med de største gearede finansieringsporteføljer. CLO står for "collateralised loan obligations".

Da der også var bekymring over den stigende risikotagning i segmentet for gearet finansiering under pandemien, besluttede ECB i marts 2022 at sende et brev vedrørende gearede transaktioner til de administrerende direktører i signifikante banker. Formålet med brevet var nærmere at præcisere ECB's forventninger til rammerne for risikovillighed med hensyn til gearede transaktioner og i sidste ende at omsætte ECB's vejledning om gearede transaktioner, som blev offentliggjort i 2017, til praksis.

Svarene på brevet bekræftede, at der var betydelige mangler både i robustheden af bankernes overordnede rammer for risikovillighed og i deres styring af markedsrisiko. De fælles tilsynsteam arbejder i øjeblikket tæt sammen med de enkelte banker for at finde frem til, hvordan de effektivt kan afhjælpe de identificerede mangler og opfylde forventningerne.

ECB er allerede begyndt at pålægge enkelte banker kapitalkrav, fordi deres risici i forbindelse med gearede udlånsaktiviteter blev anset for at være for høje – på grund af niveauet af eksponeringer med meget høj risiko og/eller på grund af svagheder i risikostyringspraksis. ECB vil fortsætte med at pålægge nødvendige kapitalkrav i forbindelse med SREP i 2023. Disse omkostninger afspejler bankernes utilstrækkelige fremskridt med hensyn til at opfylde forventningerne i ovennævnte vejledning og pålægges kun, så længe de konstaterede mangler varer ved.

1.2.1.3 Modpartskreditrisiko

På baggrund af den stigende markedsmæssige, økonomiske og geopolitiske usikkerhed satte ECB Banktilsyn øget fokus på bankernes kapacitet til at styre modpartsrisiko

Lavrentemiljøet frem til 2022 ansporede mange forskellige typer investorer til at anvende search-for-yield-strategier ("jagt på afkast"). Det fik nogle banker til at øge omfanget af de kapitalmarkedstjenester, som de tilbyder til mere risikobetonede og mindre gennemsigtige modparter, ofte finansielle institutioner uden for banksektoren, herunder gennem betydelig gearing.

Sammen med en stigning i volatiliteten på flere markeder (fx energi og renter) og en normalisering af de monetære og finansielle forhold i løbet af 2022 har den betydelige effekt, som modparters konkurser (fx hedgefonde og family offices) tidligere havde på nogle banker i 2021, sat fokus på de risici, der skyldes svag ledelse eller tredjeparters utilstrækkelige risikostyringspraksis.

Med dette for øje og i overensstemmelse med sine tilsynsprioriteter traf ECB Banktilsyn en række foranstaltninger for at imødegå potentielle risici på dette område. For det første offentliggjorde ECB i august 2022 en artikel i Supervision Newsletter, som præciserede de tilsynsmæssige forventninger til mæglertjenester. For det andet gennemførte ECB fra april til oktober 2022 en målrettet horisontal gennemgang med fokus på ledelse og risikostyring af modpartskreditrisici i et bredere udsnit af banker, der er aktive inden for derivat- og værdipapirfinansieringstransaktioner, herunder både finansielle institutioner uden for banksektoren og ikke-finansielle modparter. For det tredje blev der foretaget inspektioner på stedet i udvalgte institutter.

Bankerne har gjort fremskridt med hensyn til at identificere, måle og kontrollere modpartskreditrisici, men der er stadig en lang række væsentlige mangler på centrale områder, både i lyset af tilsynsmæssige forventninger og i forhold til god praksis i branchen. Det gælder fx due diligence, definition af risikovillighed, stresstest, risikoreduktion og håndtering af misligholdelse. Fremover vil de fælles tilsynsteam fortsat samarbejde med bankerne i 2023 om at få afhjulpet manglerne på de områder, der er blevet identificeret som mere væsentlige.

1.2.1.4 Følsomhed over for rente- og kreditspændsrisiko

De fleste banker nød godt af stigende renter, men det er nødvendigt at forbedre risikostyringen

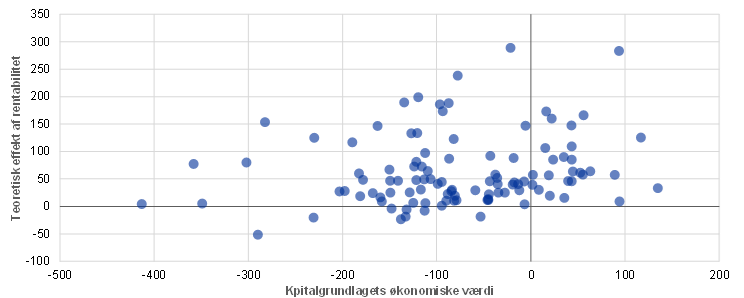

I 2022 foretog ECB en gennemgang af praksis for styring af rente- og kreditspændsrisiko blandt et udsnit af signifikante institutter, der er særligt eksponerede over for disse risici. For de fleste banker vil et rentestød på +200 basispoint (figur 12) have en positiv indvirkning på rentabiliteten, selv i et basisscenarie med økonomisk afmatning som det, der indgår i ECB's stabs makroøkonomiske fremskrivninger. Hvad angår potentielle stigninger i hensættelserne, der afspejler låntagernes vanskeligheder, viser ECB's seneste analyser, at de negative effekter på kapitalgrundlaget – i gennemsnit – fortsat vil være ret afdæmpede, selv med stød på op til 300 basispoint.

Uanset de gældende tilsyns- og regnskabsregler bør bankerne være opmærksomme på den typisk negative indvirkning, som stigende renter har på den økonomiske værdi af deres kapitalgrundlag. De bør anvende en sund og forsigtig modelleringspraksis ved forvaltningen af aktiver og passiver for at tage højde for ændringer i forbrugerpræferencer og -adfærd, når renterne ændres. De bør også nøje overvåge risici, der opstår som følge af afdækning af derivater.

Kreditspændsrisiko bør måles og styres på passende vis, herunder for statspapirer og andre instrumenter, der bogføres til amortiseret kostpris. I denne forbindelse bør navnlig kalibreringen af interne stresstest afspejle alvoren af historiske stressepisoder.

Rente- og kreditspændsrisici kan også have en væsentlig indvirkning på mindre signifikante institutter

Ovenstående gælder også for mindre signifikante institutter, for hvem eksponering over for rente- og kreditspændsrisiko kan være meget relevant. Den konkrete effekt af de pludselige rentestigninger afhang ikke kun af den åbne risikoposition, men også af de gældende nationale regnskabsregler. Nogle banker blev påvirket af betydelige værdireguleringer af deres værdipapirporteføljer, som skulle afspejles i resultatopgørelsen, hvorved den lovpligtige kapital blev reduceret. På mellemlangt sigt vil indvirkningen på rentabilitet og kapital afhænge af, om værdipapirerne sælges eller holdes til udløb, og naturligvis af den fremtidige renteudvikling.

Figur 12

Effekt på signifikante institutter af en rentestigning på 200 basispoint

Teoretisk effekt af rentabilitet og kapitalgrundlagets økonomiske værdi på CET1-procenten

(basispoint)

Kilder: ECB's beregninger og kortsigtede scenarier pr. 30. juni 2022.

Boks 2

Opfølgning på brexit: resultat af gennemgangen

Integrationen af brexit-banker i det europæiske banktilsyn

Det vigtigste overordnede mål med dette projekt var at sikre, at alle signifikante institutter har indført forsigtige og forsvarlige risikostyringsrammer, samt at de har en lokal tilstedeværelse, der gør det muligt at føre et effektivt tilsyn, som står i et rimeligt forhold til de risici, de påtager sig.

Den 1. januar 2021 udtrådte Storbritannien af EU's indre marked. Set fra EU's perspektiv er Storbritannien nu et tredjeland. Banker med hjemsted i Storbritannien, der ønsker at levere tjenesteydelser inden for EU, kan ikke længere gøre dette på grundlag af pasordningen, dvs. en banks ret til at betjene kunder i hele EU fra en af dens medlemsstater, enten gennem fri udveksling af tjenesteydelser eller ved at oprette lokale filialer på gunstige vilkår.

Undersøgelsen, som tog form af en gennemgang af bogførings- og risikostyringspraksis på tværs af handelsenheder, der deltager i market making-aktiviteter, treasuryaktiviteter og værdiansættelsesjusteringer af derivater, har til formål at sikre, at datterselskaber i tredjelande har indført passende ledelses- og risikostyringsordninger og ikke fungerer som tomme selskaber. Gennemgangen blev iværksat, fordi ECB Banktilsyn fandt: i) at bankerne ikke havde gjort tilstrækkelige fremskridt med hensyn til at sikre tilstrækkelig lokal handelstilstedeværelse og risikostyringskapacitet i deres nyoprettede enheder i euroområdet, og ii) at bankerne havde brug for klarere instrukser for at kunne implementere de driftsmodeller, der tidligere var aftalt med deres fælles tilsynsteam. I den forbindelse samarbejdede ECB Banktilsyn tæt med andre tilsynsmyndigheder, især i Storbritannien, for at sikre, at begrundelsen bag dets tilsynspolitikker blev forstået korrekt af alle involverede parter.

Som tilsynsmyndighed for euroområdet er det ECB's pligt at beskytte indskydere og andre kreditorer i lokale juridiske enheder, forhindre forstyrrelser i banktjenester og sikre en bredere finansiel stabilitet inden for ECB's jurisdiktionsområde. I den forbindelse er tomme selskabsstrukturer – juridiske enheder beliggende i euroområdet, der bogfører eksponeringer eksternt i deres moderselskab eller bogfører dem lokalt, men er fuldt ud afhængige af risikostyringsknudepunkter og finansielle infrastrukturer beliggende i tredjelande, ofte ved hjælp af back-to-back-spejltransaktioner og afdækninger, der overfører risikoen til deres moderselskab – et særdeles aktuelt problem.

For det første er disse strukturer eksponeret for øget operationel risiko og modpartsrisiko over for deres moderselskab. I tilfælde af finansiel stress eller misligholdelse i moderselskabet kan den lokale enhed stå tilbage med store uafdækkede positioner og kun begrænset eller ingen adgang til det personale og den infrastruktur, der er nødvendig for at afvikle dem uden problemer. Dette underminerer både den lokale enheds genopretningskapacitet under alvorlig stress og, hvor det er relevant, dens afviklingsmuligheder. Dette er særlig relevant i forbindelse med et tredjeland, hvor de mange involverede enheders og interessenters divergerende interesser i perioder med finansiel stress kan føre til nedskæringer og ringfencing. For det andet kan det, selv under normale omstændigheder, hæmme en banks muligheder for at identificere, måle og overvåge risici, hvis dens risikostyringsressourcer og infrastruktur er placeret i et tredjeland. Desuden kan det gøre ledelses- og beslutningsprocesserne mindre gennemsigtige. For det tredje kan en omfordeling af risiko og indtægter til datterselskaber i tredjelande forværre incitamentsstrukturen for den lokale bankledelse.

Den første fase af gennemgangen, som blev iværksat i syv institutter og tilknyttede investeringsselskaber, viste, at banker, der havde flyttet deres bankvirksomhed, endnu ikke havde fuld kontrol over deres balancer, som det kræves i henhold til ECB's tilsynsforventninger for 2018. Ca. 70 pct. af de vurderede handelsenheder anvendte stadig en back-to-back-bogføringsmodel, og ca. 20 pct. var organiseret i opdelte enheder. Det vil sige, at der etableres en dobbeltgænger af den primære handelsenhed, som er beliggende i tredjelandet, i den juridiske enhed i euroområdet for at styre den del af risikoen, der opstår her.

ECB's tilsynskontrol som reaktion på disse resultater var udelukkende risikobaseret og blev foretaget under anvendelse af en forholdsmæssig tilgang baseret på væsentlighed. På grundlag af et fælles sæt risikoindikatorer blev der identificeret 56 handelsenheder, som krævede tilsynsforanstaltninger. Efter denne væsentlighedsvurdering og samarbejdet med enheder under tilsyn i 2022 vil ECB udstede bindende afgørelser, som kan kræve, at tilflyttende banker: i) udnævner en ansvarlig leder af den juridiske enhed i euroområdet med klart definerede rapporteringsveje og en aflønningsstruktur, der er knyttet til enhedens resultater, ii) sikrer, at enheden har den nødvendige infrastruktur og det nødvendige antal medarbejdere med den anciennitet, der kræves for at styre risikoen lokalt, iii) etablerer en solid ramme for intern ledelse og intern kontrol af "remote"-bogføringspraksis i filialers moderselskab og iv) sikrer begrænset afhængighed af koncernintern afdækning.

Gennemgangen af handelsenhederne og de dermed forbundne risici er ikke ensbetydende med, at den tilsynsmæssige kontrol af de driftsmodeller, som tilflyttende banker har anvendt siden brexit, nu er afsluttet. Der foretages stadig undersøgelser af teknikker til risikoforflytning, afhængighed af moderselskaber med hensyn til likviditet og finansiering og godkendelse af interne modeller.

1.2.2 Forretningsmodellens holdbarhed og ledelse

1.2.2.1 Bankernes strategier for digital omstilling

En af tilsynsprioriteterne for 2022-24 var at tackle de udfordringer, som den digitale omstilling udgør for bankerne.

Bankernes ledelsesorganer har hovedansvaret for at fastsætte strategiske mål for den digitale omstilling og brugen af innovative teknologier. ECB Banktilsyns fokusområde var at vurdere bankernes kapacitet til at udvikle og gennemføre digitale strategier, der er tilstrækkelige til at styrke deres forretningsmodels holdbarhed og håndtere relaterede risici på en forsvarlig måde. Det var også fortsat en prioritet at øge forståelsen af markedsudviklingen i tilsynsøjemed og at holde trit med indvirkningen fra teknologiske systemer i hastig udvikling.

Gennem en undersøgelse om digitalisering blev der indsamlet oplysninger, som tidligere ikke havde været tilgængelige, i et ensartet format på tværs af signifikante institutter. Resultaterne vil blive anvendt i forskellige tilsynsaktiviteter

Derfor tog ECB Banktilsyn vigtige skridt til at behandle disse emner i 2022. Efter en dialog på højt plan med nogle af de førende modparter på markedet (som led i et markedsinformationsinitiativ) for at forstå markedsudviklingen blev alle signifikante institutter anmodet om at besvare en spørgeundersøgelse vedrørende digital omstilling og brugen af fintech. Gennem denne undersøgelse blev der indsamlet oplysninger, som ikke tidligere havde været tilgængelige, i et ensartet format på tværs af signifikante institutter, og nogle af de kompetente nationale myndigheder bad også en række af deres mindre signifikante institutter om at besvare undersøgelsen.

En oversigt over de vigtigste resultater fra undersøgelsen, der omfatter hele systemet, kan findes i Supervision Newsletter fra februar 2023 med et link til de aggregerede resultater. Generelt bekræftede undersøgelsesresultaterne, at bankerne i stigende grad bliver digitaliserede og anvender innovative teknologier. Måden, som finansielle tjenesteydelser og produkter leveres på, er under forandring. Ifølge bankerne er digitalisering og innovative teknologier afgørende for at opretholde markedsandele og øge deres rentabilitet. For at nå målene i deres strategi for digital omstilling benytter bankerne sig ofte af outsourcing og eksterne partnerskaber i et marked, der er præget af konkurrence om at tiltrække, fastholde og udvikle IT-ekspertise og digital ekspertise. I takt med at bankerne åbner deres IT-infrastruktur, øges deres risici imidlertid med hensyn til afhængighed af tredjeparter og cybersikkerhed. Disse risici kræver yderligere overvågning og skal tages i betragtning i bankernes ledelses- og risikovillighedsrammer.

Når det er sagt, er svarene forskelligartede, da der øjensynligt ikke er en fælles forståelse af, hvad digital omstilling egentlig betyder – det er fortsat et meget generelt koncept, som omfatter forretningsmodeller, processer og kulturelle ændringer, som muliggøres af teknologier. Der skal derfor gennemføres yderligere undersøgelser og inspektioner på dette område i de kommende år.

Undersøgelsens samlede resultat vil være et vigtigt redskab til i) at udarbejde vejledning til tilsynsmyndigheder med henblik på at vurdere bankernes risici og bedste praksis, ii) at identificere risici i specifikke enheder under tilsyn eller tilfælde, hvor brugen af teknologi kræver yderligere målrettet undersøgelse, og iii) potentielt at opstille yderligere tilsynsmæssige forventninger. Det vil også være relevant for udformningen af SREP-metoden for de forretningsmodeller og den styring, der ligger til grund for anvendelsen af nye teknologier.

ECB Banktilsyn fortsatte også sin indsats for aktivt at bidrage til udformningen af den kommende regulering på europæisk og internationalt plan vedrørende digitalisering ved fortsat at samarbejde med de europæiske tilsynsmyndigheder og internationale standardiseringsorganer om, hvordan forskellige aspekter i forbindelse med digitalisering og innovation i den finansielle sektor skal reguleres. ECB Banktilsyn deltog desuden fortsat i drøftelser om de reguleringsmæssige rammer og de lovgivningsmæssige forslag, der blev fremsat i forbindelse med EU-strategien for digital finans, fx forordningen om markeder for kryptoaktiver[6], forordningen om digital operationel modstandsdygtighed[7] og forordningen om kunstig intelligens[8].

1.2.2.2 Mangler i ledelsesorganernes styringskapacitet

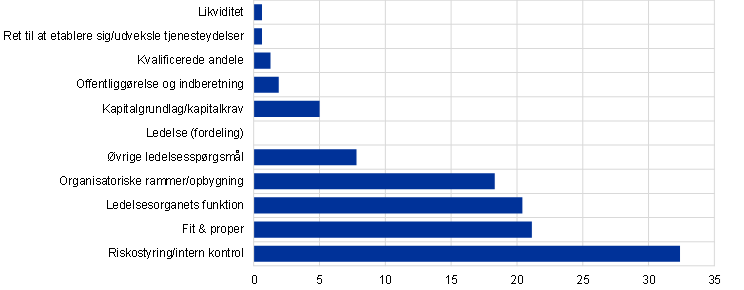

Solide ledelsesordninger, robuste interne kontrolprocedurer og pålidelige data er afgørende for at fremme hensigtsmæssig beslutningstagning og begrænse overdreven risikoadfærd – både i normale tider og i krisetider. På trods af de fremskridt, som bankerne har gjort gennem de seneste år på dette område, melder de tilsynsførende stadig om et stort antal strukturelle mangler i de interne kontrolfunktioner, ledelsesorganernes funktion samt aggregering af risikodata og rapporteringskapacitet.

Derfor har ECB Banktilsyn været inddraget i en række aktiviteter, der har til formål at gøre fremskridt på dette område, især med henblik på at styrke den interne ledelse og den strategiske styringskapacitet. I perioden 2022-24 vil disse aktiviteter omfatte målrettede gennemgange af banker med mangler i deres ledelsesorganers sammensætning og funktion, inspektioner på stedet, målrettede risikobaserede fit & proper-vurderinger, udvikling af en tilgang, der afspejler diversitet i fit & proper-vurderinger, opdatering af tilsynserklæringen fra 2016[9] samt dataindsamlinger.

I 2022 afsluttede ECB Banktilsyn en dataindsamling om bankernes ledelsesorganers sammensætning og funktion. Undersøgelsen viste, at den formelle uafhængighed i bankernes bestyrelser var stigende, men at der i en række tilfælde var plads til yderligere forbedring. Undersøgelsen viste også, at diversiteten med hensyn til både køn og ekspertise (især på områder som IT), som længe har været betragtet som afgørende for en effektiv styring, stadig kan forbedres. Behovet for bedre politikker for bestyrelsers successionsplanlægning var et andet område, hvor der er behov for yderligere udvikling. ECB Banktilsyn fulgte op på disse resultater i forbindelse med SREP 2022 ved at anmode banker, der stadig ikke havde en diversitetspolitik eller et diversitetsmål, om at indføre sådanne rammer. I den forbindelse gjorde de tilsynsmæssige forventninger, der blev meddelt bankerne, det klart, at målrettede politikker bør omfatte kvoter for det underrepræsenterede køn i bankernes ledelsesorganer og omfatte flere dimensioner som fx alder, køn, geografisk oprindelse samt uddannelsesmæssig og erhvervsmæssig baggrund. De fælles tilsynsteam følger op på bankernes gennemførelse af disse rammer som led i deres løbende tilsynsaktiviteter.

Ledelsesordninger er vigtige for alle banker – uanset deres størrelse. Derfor gennemførte ECB Banktilsyn også en tematisk gennemgang af ledelsesordningerne i mindre signifikante institutter[10] i 2021-22 baseret på data fra et udsnit på over 200 mindre signifikante institutter i 21 deltagende lande. Resultaterne afslørede flere svagheder i de mindre signifikante institutter og understregede betydningen af løbende forbedringer, som fremmes af en løbende dialog mellem tilsynsmyndighederne på alle niveauer. ECB Banktilsyn og de nationale tilsynsmyndigheder vil fortsat fremme større overensstemmelse mellem de europæiske tilsynsmæssige forventninger og standarderne for intern ledelse, herunder imødegå eventuelle svagheder, som konstateres undervejs.

1.2.3 Nye risici

1.2.3.1 IT- og cyberrisiko

IT- og cyberrisiko var fortsat en vigtig risikofaktor for banksektoren i 2022

På trods af Ruslands krig i Ukraine var antallet af cyberhændelser, der blev indberettet til ECB, forholdsvis stabilt i de tre første kvartaler af 2022 set i forhold til samme periode i 2021.

ECB Banktilsyn gennemførte en række eksterne tilsynsaktiviteter og tilsynsaktiviteter på stedet med hensyn til IT- og cyberrisiko i 2022, som udmøntede sig i følgende: For det første blev omkring halvdelen af de alvorlige forhold konstateret i forbindelse med de inspektioner på stedet af IT-risiko, som blev udført i 2022. Disse alvorlige forhold var koncentreret på området for IT-sikkerhed og cyberrisiko, og det viser, at der stadig er plads til forbedring med hensyn til bankernes gennemførelse af grundlæggende cybersikkerhedsforanstaltninger. For det andet havde afhængigheden af forældede systemer stabiliseret sig efter at være steget støt i nogle år, om end på et meget højt niveau. For det tredje var datakvalitetsstyring fortsat det mindst udviklede risikokontrolområde, og nogle af de vigtigste kontroller var endnu ikke fuldt implementeret i flere banker. For det fjerde var antallet af kritiske projekter med indvirkning på IT-systemer steget betydeligt, hvilket understreger vigtigheden af at have indført passende procedurer til styring af IT-udvikling og IT-projekter.

Det var desuden for første gang muligt for ECB Banktilsyn at indsamle alle outsourcingregistre fra signifikante institutter i 2022. En foreløbig analyse af disse oplysninger bekræftede dette emnes store relevans. Bankerne indberettede ca. 60.000 aktive outsourcingkontrakter, hvoraf halvdelen dækkede deres kritiske funktioner. Ca. 40 pct. af alle disse kontrakter vedrører IKT-tjenester, men bankerne anvender outsourcingordninger til alle former for kritiske funktioner, herunder bl.a. intern kontrol, kundeservice og administrative tjenester, betalingstjenester og likviditetsstyring.

De oplysninger, der blev indsamlet om tredjepartsafhængighed, bidrog også til at identificere en række nye risici og udfordringer, som skal håndteres korrekt. Det gælder fx flere udbydere af kritiske tjenester, som er vanskelige at erstatte, bankernes betydelige operationelle afhængighed af virksomheder i tredjelande og af tjenester, som leveres fra tredjelande, samt et betydeligt antal kontrakter, der stadig ikke var i fuld overensstemmelse med hverken Den Europæiske Banktilsynsmyndigheds (EBA's) retningslinjer eller ECB's tilsynsforventninger i denne henseende.

I 2022 bidrog ECB Banktilsyn også til aktiviteterne i internationale arbejdsgrupper om IT- og cyberrisiko, herunder de grupper, der ledes af EBA, Baselkomitéen for Banktilsyn og Rådet for Finansiel Stabilitet, og til arbejdet med nye lovgivningsforslag, fx forordningen om digital operationel modstandsdygtighed[11].

Samlet set understreger denne udvikling behovet for, at bankerne fortsat forbedrer deres rammer for operationel modstandsdygtighed for at sikre en passende forretningskontinuitet, herunder for deres kritiske tjenester, i et stadig mere komplekst miljø, og behovet for, at de tilpasser sig de nye og kommende lovgivningsmæssige krav.

1.2.3.2 Klima- og miljørelaterede risici

Efter offentliggørelsen af ECB's vejledning om klima- og miljørelaterede risici i november 2020 iværksatte ECB en række tilsynsaktiviteter for at vurdere bankernes evne til at styre klima- og miljørelaterede risici og tilpasse deres praksis til tilsynsforventningerne. Efter gennemgangen af bankernes selvevalueringer og gennemførelsesplaner i 2021 fulgte ECB op med en tematisk gennemgang i 2022. I denne tematiske gennemgang vurderede ECB forsvarligheden og fuldstændigheden af institutternes vigtigste politikker og procedurer samt deres evne til effektivt at styre deres klima- og miljørisikostrategier og risikoprofiler.

Gennemgangen blev gennemført sideløbende med den første tilsynsmæssige stresstest af klimarelaterede risici (se boks 3) og blev suppleret af en målrettet gennemgang af erhvervsejendomssektoren og målrettede inspektioner på stedet. Den tematiske gennemgang blev udført af ECB og 21 kompetente nationale myndigheder og omfattede 107 signifikante institutter og 79 mindre signifikante institutter.

For over halvdelen af bankerne blev der udtrykt betydelig bekymring over deres evne til effektivt at gennemføre deres strategier og processer

Den tematiske gennemgang viste[12] for det første, at de fleste institutter nu har udformet en institutionel arkitektur til håndtering af klima- og miljørelaterede risici, og at de klart har opbygget kapacitet i det seneste år (figur 13). Desuden blev væsentligheden af disse risici i stigende grad anerkendt, og der blev anvendt en bred vifte af forskellige former for god praksis i en række institutter. ECB offentliggjorde en samling eksempler på god praksis i et særligt kompendium[13] for at imødekomme banksektorens efterspørgsel efter yderligere indsigt i god praksis og for at vise, at det er muligt at gøre hurtige fremskridt. Alligevel havde næsten alle institutter behov for at gøre en vidtrækkende og vedvarende indsats for at bringe deres praksis i overensstemmelse med tilsynsforventningerne. Generelt var tilgangen til disse spørgsmål stadig præget af manglende metodisk detaljering, manglende anvendelse af granulære oplysninger om klima- og miljørelaterede risici og/eller manglende aktiv forvaltning af porteføljen og således også risikoprofilen. Der blev eksempelvis konstateret blinde vinkler i forbindelse med identificeringen af klima- og miljørelaterede risici i 96 pct. af institutterne, og for mere end halvdelen af dem blev der udtrykt bekymring over deres evne til effektivt at gennemføre deres strategier og processer.