Christine Lagarde-nak, az Európai Központi Bank elnökének előszava

Az elnöki előszó és a Felügyeleti Testület elnökével készített interjú zárónapja 2023. február 28.

A 2022-es év nagy erőpróba elé állította az euroövezetben élőket. A gazdaság jó ütemben haladt a pandémia utáni felépülésben, amikor újabb negatív hatás érte, ahogy Oroszország jogtalanul lerohanta Ukrajnát. Miközben a háborúnak a bankokra gyakorolt közvetlen hatása korlátozott maradt, mivel kevésnek volt jelentős kitettsége az érintett régiókban, súlyos gazdasági bizonytalansággal és hosszú időszakot tekintve is magas inflációval jellemzett környezettel szembesültek.

A háború okozta energiaválság – az ellátási lánc szűk keresztmetszeteivel és a pandémia alatt felgyülemlett kereslettel párosulva – erős inflációs nyomáshoz vezetett. Ilyen körülmények között a monetáris politikai döntéshozók feladata, hogy megakadályozzák az infláció állandósulását, és hogy üteme időben visszatérjen a célhoz. Az EKB ennek a célnak megfelelően megkezdte a monetáris politika normalizálását a nettó eszközvásárlások megszüntetésével, majd a kamatlábak emelésével.

A kamatemelés 2022-ben kihatott a felügyelt bankok teljesítményére. A több év óta első ízben emelkedő nettó kamatbevétel támogatta a jövedelmezőséget, amely a bankok sokkok elleni első védelmi vonala. Ez és a folyamatos eszközminőség-javulás biztosítja, hogy a bankok akadálytalanul közvetítsék monetáris politikai impulzusainkat az euroövezet gazdaságába, ahogy a nemteljesítő hitelek a bankuniós adatok 2015-ben megkezdett mérése óta a legalacsonyabb szintre estek.

Ugyanakkor olyan környezetben, ahol szigorodnak a finanszírozási feltételek, a bankoknak továbbra is foglalkozniuk kell a szervezetirányítással és a belső kockázatkezelési rendszereiket érintő problémákkal. Az európai bankfelügyelet ezért szorosan figyelemmel kíséri a kockázatok felhalmozódását.

Ugyanakkor a bankoknak már 2022 előtt is hozzá kellett igazítaniuk üzleti modelljeiket a digitális átalakulás és az éghajlatváltozás támasztotta szerkezeti kihívásokhoz, amelyeket tovább súlyosbított Oroszország igazolhatatlan háborúja Ukrajna ellen. A háború tovább növelte a kibertámadások kockázatát, és ahogy Európa fokozatosan leválik az orosz olaj- és gázimportról, az átállási kockázatok felerősödtek. A növekvő fizikai kockázatokkal együtt mindez proaktív, átfogó megközelítést igényel a bankoktól, hogy rugalmasabban tudják kezelni az éghajlati és átállási sokkokat.

Az EKB már számos jelentős lépést tett annak érdekében, hogy a bankok kiállják az erőpróbát. Továbbra is lankadatlanul azon dolgozunk, hogy az európaiak továbbra is szilárd bankszektor támogatását élvezzék.

Bevezető interjú Andrea Enriával, a Felügyeleti Testület elnökével

Az elnöki előszó és a Felügyeleti Testület elnökével készített interjú zárónapja 2023. február 28.

2022 nagyon sűrű év volt. Hogyan élte meg az EKB bankfelügyelete?

Az évet egyfelől az jellemezte, hogy alig lábaltunk ki az egyik válságból, már jött is a másik. Az év elején minden jel arra utalt, hogy egyre jobban túljutunk az életünket és gazdaságainkat felforgató pandémián. Élénken emlékszem, hogy hosszú ideje először a bankok és elemzők némi optimizmussal tekintettek a közeljövő elé, amikor is Oroszország igazolhatatlan módon lerohanta Ukrajnát. Mindenekelőtt a töméntelen emberi szenvedésről kell szót ejtenünk, amelyet Oroszország háborúja okoz Ukrajnában. A háború emellett gazdasági és pénzügyi zavarokat is kiváltott Európa- és világszerte, és fokozatosan teljes körű makrogazdasági sokkhelyzetté erősödött.

Felügyeletünknek gyorsan és agilisan kellett reagálnia, hogy megbirkózzon a gyorsan változó gazdasági körülményekkel és a bankszektor ebből fakadó nehézségeivel. Néhány bankot az Oroszországgal szembeni közvetlen kitettségük vagy összefonódásuk miatt a háború és a szankciók közvetlenül érintettek. De valamennyi bankra negatívan hatott az energia- és nyersanyagársokk, valamint a tartósan magas infláció, amely a monetáris politika gyors ütemű normalizálásával párosult.

Más értelemben viszont az EKB bankfelügyelete számára ez az év a fejlődés jegyében telt. Munkatársaink egyre többször személyesen is megjelenhettek, öröm volt látni az irodákban folyó élénk tevékenységet. Több felügyeleti testületi ülésen láttam le az elnöki tisztséget személyes jelenléttel, és öröm volt ismét ellátogatni több illetékes nemzeti hatósághoz is.

Jó eredményeket értünk el az EKB és az egységes felügyeleti mechanizmusban (SSM) részt vevő illetékes nemzeti hatóságok szorosabb integrációja terén is. Tovább erősítjük az SSM közös kultúráját és az integrált karrierlehetőségeket, előmozdítva ezzel az egész felügyeleti ciklus alatti szorosabb együttműködést, jobban összehangolva a tervezést és a költségvetés összeállítását, miközben továbbfejlesztjük az SSM együttműködési eszközeit, valamint közös felügyeleti és továbbképzési technológiákat vezetünk be.

Hogyan teljesítettek a bankok Oroszország Ukrajna elleni háborújával összefüggésben?

Különbséget kell tennünk az Oroszországgal közvetlen kapcsolatban álló bankok és a többiek között.

Néhány bankot – főként a szankciórendszer miatt – közvetlenül érintették a geopolitikai események. Az ausztriai székhelyű, orosz tulajdonban lévő Sberbank Europe AG bankcsoport – a horvátországi és szlovéniai leányvállalataival együtt – a negatív reputációs hatást és jelentős betétkiáramlást tapasztalt. Végül fizetésképtelennek, illetve valószínűleg fizetésképtelenné válónak nyilvánították, és kiesett a piacról. Másik hasonló példa az RCB Bank LTD ciprusi bank, amelyben az oroszországi székhelyű VTB jelentős részvényes volt. A szankciók kiszabása és a megváltozott geopolitikai helyzet nyomán tevékenységének önkéntes megszüntetése mellett döntött, ami a működési engedélyének visszavonását vonta maga után.

Az Oroszországban közvetlen jelenléttel rendelkező euroövezeti bankcsoportokat is jellemzően veszteség éri, ha esetleg úgy döntenek, és sikerül kivonulniuk a szóban forgó piacról. Egyesek esetében ez a kockázat már kikristályosodott, de a hatása korlátozott és kezelhető.

Eddig a bankszektor egészében véve igen rugalmasan reagált a háború okozta makrogazdasági sokkhatásokra, még inkább, mint ahogy azt a 2022 májusában közzétett sérülékenységi elemzésünk alapján vártuk. Az összesített elsődleges alapvető tőkemegfelelési mutató (CET1) 2022 harmadik negyedévének végén 14,7%-on állt, tehát csak kevéssel maradt el a 2019. végi szinttől. Tovább javult az eszközminőség: 2022. szeptember végére a jelentős bankok nemteljesítő kitettségeinek volumene 349 milliárd €-ra esett vissza, ami a jelentős bankokra vonatkozó felügyeleti adatok 2015-ös első közzététele óta a legalacsonyabb szint. Emellett a jövedelmezőség is rekordszintet ért el, a bankok átlagos sajáttőke-arányos nyeresége 2022 harmadik negyedévében 7,6%-ra emelkedett.

A pozitív teljesítménynek köszönhetően a bankok 2023-ra olyan kifizetéseket terveztek, amelyek jócskán összhangban vannak a pandémiával kapcsolatos korlátozásokból kivezető osztalék- és visszavásárlások 2022-es felzárkózásával. Egyetlen konkrét bankra vonatkozó terv ellen sem emeltünk kifogást, de a tőkepályák szokásos értékelésének részeként kétoldalú felügyeleti párbeszédet folytattunk valamennyiükkel.

2022 vége felé a makrogazdasági kilátások ismét javulóban voltak, de ezzel még nem ért véget a makrogazdasági sokkhelyzet. Ha az inflációs nyomás fennmarad, a monetáris politikában szükséges gyors normalizálás kihathat bizonyos bankok portfólióira és üzletágaira, ami számtalan problémához vezethet, és potenciális nyerteseket és veszteseket kreálhat.

Véleménye szerint milyen kihívásokkal szembesülnek jelenleg az európai bankok?

A kihívások első csoportja több tényező összjátéka.

Ha az energiaválságot nem orvosoljuk, a hitelkockázat fokozódhat azokban a vállalati hitelezési portfóliókban, ahol a gazdasági tevékenység a leginkább függ az energiától. Általánosabban nézve, a gazdaság tavaly év végi lassulását a vállalati nemteljesítés újbóli felerősödése kísérte, ezért az eszközminőségre fokozottan figyelni kell.

A jövedelmezőség fellendülésének fontos hajtóereje volt a monetáris politika gyors normalizálása – különös tekintettel a kamatemelésekre. Ugyanakkor ez az eszközminőség romlásához is vezethet, amikor is a hitelfelvevők nehezen tudják visszafizetni adósságukat a kamatlábakra különösen érzékeny hitelportfóliókban.

A kamatkörnyezet ilyen változása egyes pénzügyi piaci szegmensekben és a nem banki pénzügyi intézményekben is rendellenes kiigazításokat okozhat, növelve azoknak a bankoknak a partnerkockázatát, amelyeknek az érintett piacokkal és piaci szereplőkkel szemben koncentrált kitettségeik vannak.

A több tényező összjátékán túl a kamatlábak normalizálása és a mennyiségi szigorítás arra kényszeríthet néhány bankot, hogy felülvizsgálja középtávú finanszírozási stratégiáját, és nagyobb figyelmet fordítson a likviditási és finanszírozási kockázatokra.

A 2022-es felügyeleti felülvizsgálati és értékelési eljárás (SREP) új fénybe helyezett bizonyos huzamos ideje érzékelhető gyengeségeket. A kockázat-ellenőrzési hiányosságok továbbra is befolyásolják a hitelkockázati pontszámokat, és a vezető testületek hatékonyságával, a kockázatkezeléssel, a jogkövetéssel és a belső ellenőrzési funkciókkal kapcsolatban is találtunk problémás pontokat. A banki kockázatkezeléssel és -irányítással kapcsolatos aggodalmainkat súlyosbítja a bizonytalan külső környezet is, mivel – a jövőbeli trendek és kockázatok előrejelzése során – a kockázati szintek visszatekintő mutatói pontatlan képet adhatnak.

A digitális átalakulás, valamint az éghajlattal és a környezettel kapcsolatos kockázatok középtávon szintén kiemelt problémák a bankjaink számára, és haladéktalanul foglalkozni kell velük.

Említette a monetáris politika normalizálását. Milyen pozíciókat foglalnak el az európai bankok a változó kamatkörnyezetben?

A kamatemelkedés általában jó hír a bankoknak, hiszen többet keresnek a kamatmarzson – vagyis a hitelkamat és a betéti kamat különbözetén. A kamatnormalizálás és a nettó kamatbevételnek ebből eredő régóta várt javulása a bankok 2022-es pozitív teljesítményének központi eleme. Évek óta először fordult elő, hogy a nettó kamatbevétel nem csak a bővülő hitelezési volumenek miatt emelkedett, hanem a nettó kamatmarzsok bővülése miatt is.

A bankok és az elemzők egyaránt arra számítanak, hogy a jövedelmezőségi kilátások idén is hasonlóan pozitívak lesznek. Adataink szerint, ha a makrogazdaság a jelenlegi várakozásoknak megfelelően alakul, a kamatok további rendezett emelkedése valószínűleg támogatni fogja az ágazat átlagos bevételeit.

Viszont ha eltérünk az alapforgatókönyvtől, és kedvezőtlenebb folyamatokkal számolunk, más eredményt kapunk. Bizonyos portfóliók és üzletágak esetében – különösen, ha a gazdasági növekedés lelassul – az eszközminőség romlásának költségei meghaladhatják a kamatemelkedésből származó jövedelemnövekedést. Előfordulhat, hogy a hitelfelvevők nehezen tudják törleszteni az adósságukat a hitelköltségre hagyományosan nagyon érzékeny portfóliókban. A fogyasztói hitel, az ingatlanhitel és a tőkeáttételes finanszírozás ezért jellemzően a felügyelet figyelmének középpontjában áll.

Mint említettem, előfordulhat, hogy a kamatkiigazítások során a pénzügyi piacokon rendellenes folyamatok indulnak el. A huzamos ideig jellemző alacsony kamatkörnyezet kedvezett az eladósodottság példátlanul nagy megemelkedésének, ami azzal járt, hogy néhány kevésbé vagy egyáltalán nem szabályozott szervezet erősen tőkeáttételes, gyakran nagyon koncentrált pozíciókat vett fel, ami – a gazdasági kilátások vagy a kamatkörnyezet váratlan megváltozása esetén – rövid idő alatt sok problémát okozhat. Az Archegos 2021-es csődje és az Egyesült Királyságban 2022-ben tapasztalt, kötelezettségvezérelt befektetési zavarok azt mutatják, hogy szakpolitikai beavatkozások híján az ilyen epizódok könnyen átgyűrűzhetnek a bankszektorba.

A kamatemelés és a mennyiségi szigorítás megköveteli a bankoktól, hogy nagyobb hangsúlyt fektessenek a likviditási és finanszírozási kockázatokra. Amennyiben nem alkalmazkodnak elég gyorsan a kockázatkezelési és stratégiai irányítási képességeikkel, egy nehezebb finanszírozási környezet kétségbe vonhatja az olyan túlzottan leegyszerűsített, egyértelműen elavult eszköz- és forráskezelési stratégiáikat, mint például a „carry trade” gyakorlat, amelyet néhány bank azért alkalmaz, hogy profitáljon a rendkívüli monetáris politikai támogatásból. Fennáll a kockázata, hogy a bankokat kellemetlen meglepetés éri.

2022-ben a bankok kockázatkezelési politikája és belső irányítása kiemelt terület volt. Milyen további javulásra számít tőlük ezen a téren?

Őszintén szólva ebben a témában nem történt megfelelő előrelépés.

Először is, 2022-ben változatlanul hiányosságok voltak az adatösszevonás és az adatszolgáltatás terén a következő okokból: az adatokkal kapcsolatos irányítás és az adatminőség-kezelési eljárások nem kielégítő volta, a szétforgácsolt informatikai környezet, valamint a bankok helyreállítási projektjeinek korlátozott hatóköre és célkitűzései. Ez megnehezíti vezetői testületeik számára, hogy rendelkezzenek a kockázatkezeléshez és a szervezeti stratégia irányításához szükséges információkkal.

Másodszor, több banknak még volt javítanivalója a belső kontrollfunkciók terén, hogy kezelni tudja a következő problémákat: létszámhiány, a funkció elégtelen elismertsége és olyan folyamatok hiányosságai, mint a jogkövetés-ellenőrzési programok és a bankok kockázatvállalási hajlandóságának meghatározása. A 2022-ben elvégzett célzott felülvizsgálatok során megnéztük a bankok kockázatkezelési gyakorlatát azokon a területeken, amelyek összefüggenek a pandémiás válsággal és a kamatnormalizálással: idetartozik a kereskedelmi és lakóingatlan-hitelezés, a banki könyv kamatláb- és hitelfelár-kockázata, valamint a partner-hitelkockázat.

Hogy a legszükségesebb területeken megkönnyítsük a kézzelfogható haladást, feltett szándékunk, hogy teljes mértékben éljünk az uniós és nemzeti jog által rendelkezésünkre bocsátott valamennyi felügyeleti eszközzel és hatáskörrel. Ahol a kvalitatív intézkedésekkel nem sikerült elérni, hogy a bankok időben nyomon kövessék és pótolják a feltárt hiányosságokat, a megfelelő előrelépés érdekében alkalmazhatunk 2. pillér szerinti, célzott tőkekövetelményeket, végrehajtási intézkedéseket vagy szankciókat. A felügyeleti hatékonyság fokozása érdekében ott, ahol a bankok túl lassan haladnak, és huzamos ideig nem kielégítően teljesítenek, az EKB átgondolja, hogy világosan kitűzött határidőn belül miként fokozza a felügyeleti intézkedéseket.

Néhányan azt állítják, hogy az európai bankfelügyelet túl kényszerítő (intruzív), nehézkes, és olyan magas követelményeket támaszt, amelyek rontják az uniós bankok versenyképességét. Mi lenne a válasza erre a kritikára?

Először is nem igaz, hogy a szabályozói és felügyeleti tőkekövetelmények nehezebbek az EU-ban, mint más joghatóságokban, például az Egyesült Államokban vagy az Egyesült Királyságban. Gyakran találkozunk egyesült államokbeli és egyesült királyságbeli kollégákkal, és összehasonlítjuk a bankokra kiszabott követelményeket, és azt kell mondanom, hogy ugyanabban a ligában játszunk, mint ők. Sőt, a globális piaci versenyben valóban szerepet játszó, rendszerszempontból fontos legnagyobb európai bankokra némileg kevésbé szigorú tőkekövetelmények vonatkoznak.

Ennek ellenére nyitott a fülünk a kritikára. Sőt felügyeleti folyamatainkban jelenleg olyan módosításokat végzünk, amelyek segíthetnek az ágazat egyes problémáinak megoldásában.

Kockázati toleranciarendszert vezetünk be, amely lehetővé teszi a felügyeletek számára, hogy ott fokozzuk erőfeszítéseinket, ahol erre a legégetőbb a szükség, ami elősegíti, hogy az SSM-szintű stratégiai felügyeleti prioritásokat átvigyék az egyes bankok felügyeleti terveibe. A kockázati toleranciarendszer nem lazítja a felügyeleti standardokat vagy bármely konkrét bank feletti felügyeleti intenzitást, hanem nagyobb figyelmet fordítunk a kockázatalapú felügyeletre. Ez azt is jelenti, hogy a bankok kevesebb „rubrikapipálgatós” felügyeletre, potenciálisan kevesebb megkeresésre és kisebb adatszolgáltatási teherre számíthatnak, mivel nem alkalmazzuk minden egyes bankra a teljes, átfogó felügyeleti kézikönyvet. Ehelyett az egyes bankok sajátosságai alapján meghatározott prioritásokat vesszük figyelembe. Ez fontos lépés ahhoz, hogy felügyeleti folyamatainkat agilisabbá, alkalmazkodóbbá, arányosabbá és kockázatalapúbbá tegyük.

Az új, többéves SREP révén a felügyeletünk is kevésbé megterhelő lesz, mivel a bankokkal való felügyeleti munkát különböző kockázati témakörökre összpontosítva több évre szétterítjük, azaz nem vizsgáljuk minden évben az összes témakört. Ez segít abban is, hogy kockázatorientáltabbá váljunk azáltal, hogy minden évben a legfontosabb témaköröket helyezzük előtérbe. Egy független szakértői testülettől is várunk visszajelzést, amely értékeli a SREP-folyamatot, és foglalkozunk módszertanaink átláthatóbbá tételével. Mindezek a kezdeményezések arra irányulnak, hogy felügyeleti folyamatainkat a lehető legjobban hozzáigazítsuk azokhoz a kockázatokhoz, amelyekkel a felügyelt bankoknak a jövőben szembesülniük kell.

1 Bankfelügyelet 2022-ben

1.1 Az európai bankfelügyelet alá tartozó bankok 2022-ben: teljesítmény és fő kockázatok

1.1.1 Az európai bankfelügyelet alá tartozó bankok rezilienciája

Az Ukrajna elleni orosz háború okozta zavarok után a tőkemegfelelési mutatók továbbra is szilárdan a pandémia előtti szinten állnak

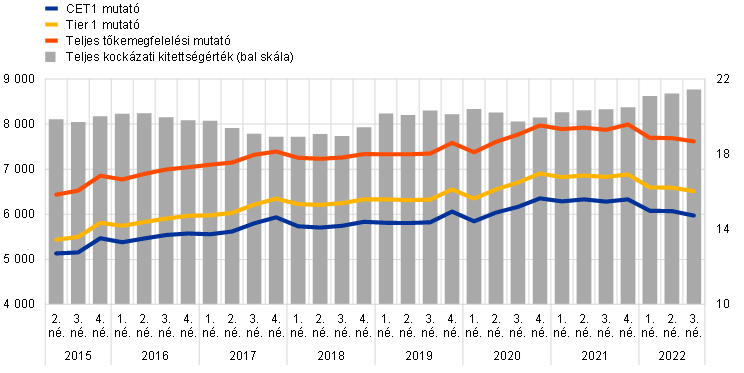

A jelentős hitelintézetek (SI-k) a 2022-es évet szilárdan a koronavírus (Covid19)-világjárványból való helyreállási pályán, szilárd tőkepozícióval kezdték. Az Ukrajna elleni orosz háború kezdeti hatása visszafogott volt, csak igen korlátozott számú bankot érintett, amelyek a háborúban érintett területeken közvetlen kitettséggel rendelkeztek. Ez azonban gyorsan energiaválsággá és szélesebb körű makrogazdasági sokkhatássá bővült, amelyet tartós inflációs nyomás és a monetáris politika gyors normalizálódása jellemzett. A 2022 első felében tapasztalt visszaesés ellenére rugalmas maradt az euroövezeti banki ágazat, amelynek összesített elsődleges alapvető tőkemegfelelési (CET1) mutatója 2022 harmadik negyedévének végén 14,7%-on állt (1. diagram), csak kismértékben maradva el a 2019 végén mért szinttől. Mivel a bankszektor 2022 folyamán rekordmagas jövedelmezőségről számolt be, az összesített CET1 mutató csökkenésének hátterében elsősorban az eszközállomány növekedése állt.

A kevésbé jelentős hitelintézetek (LSI-k) tőkepozíciója romlott, bár továbbra is erős maradt, ahogy 2022 harmadik negyedévében az átlagos CET1 mutató az előző év azonos időszakához képest 54 bázisponttal 17,0%-ra csökkent a hitelezés növekedése és a gyenge általános jövedelmezőség miatt. A kockázati kitettség állománya 112 milliárd euróval, azaz 4,8%-kal nőtt, míg a figyelembe vehető CET1 értéke mindössze 1,5%-kal nőtt.

1. diagram

Jelentős pénzintézetek tőkemegfelelési mutatója (átmeneti meghatározás)

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

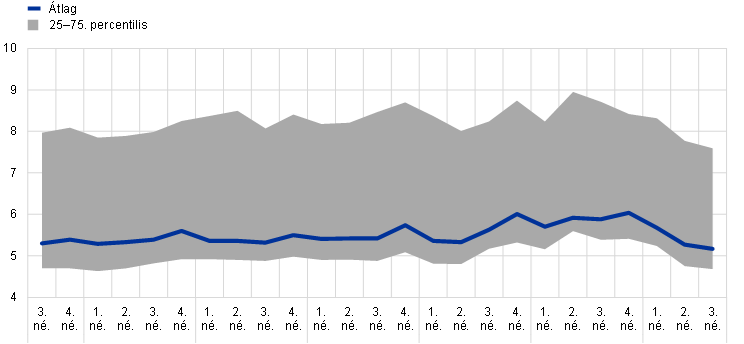

A jelentős hitelintézetek aggregált tőkeáttételi mutatója 2022 harmadik negyedévében 5,2% volt (2. diagram), ami az európai bankfelügyelet elindulása óta mért egyik legalacsonyabb szint, de még mindig jóval meghaladja a szabályozói követelményeket és puffereket. A 2022 első három negyedévében tapasztalt (−90 bázispontos) visszaesés javarészt a kitettségek bővülésének tudható be – amely a bankszektor eszközállományának növekedését tükrözte –, de a központi banki kitettségeknek a tőkeáttételi mutató számításában való figyelembevétele alóli mentesség 2022. március végi megszűnése is kihatott rá, bár csak kisebb mértékben. Az LSI-k aggregált tőkeáttételi mutatója 2022 harmadik negyedévében 8,6%-on állt, ami alacsonyabb 2021 harmadik negyedévéhez képest.

2. diagram

A jelentős hitelintézetek tőkeáttételi mutatója

(százalékos arány)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

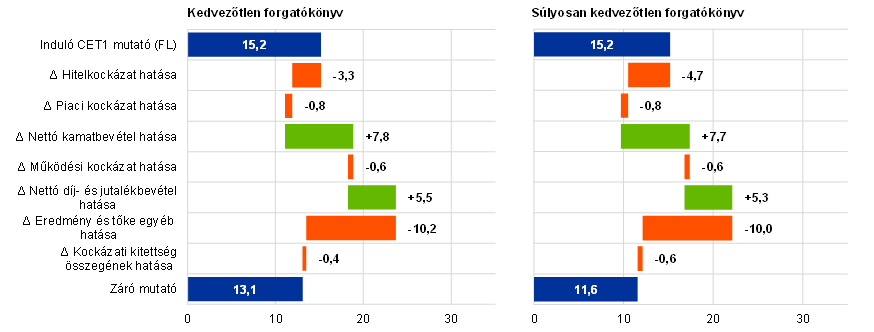

1. keretes írás

A banki reziliencia érzékenységi elemzése: háború Európában

Az Ukrajna elleni orosz háború jelentős pénzintézetekre gyakorolt másod- és harmadkörös hatásainak értékelése

Az Ukrajna elleni orosz háború eredményeként a geopolitikai környezetben bekövetkezett hirtelen változás után az EKB sérülékenységi elemzést készített a bankok 2022. első félévi rezilienciájáról, ami bővítette a felügyeletek ismereteit a bankok általános rugalmasságáról.

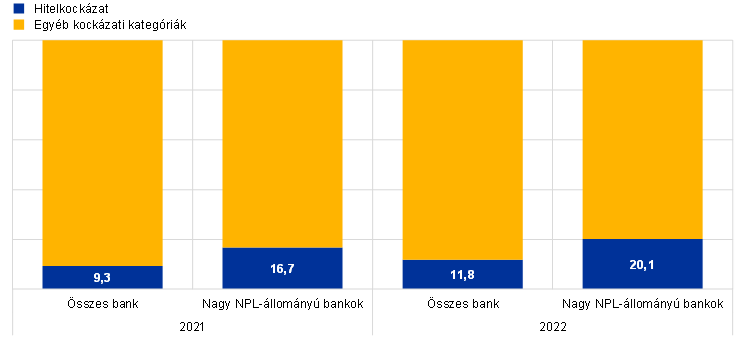

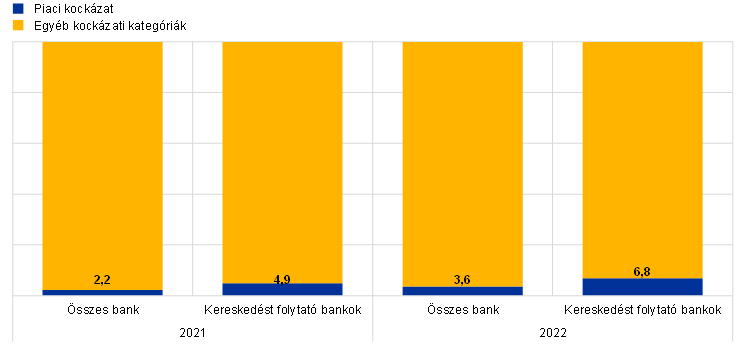

Az eseti elemzés a jelentős hitelintézetek rezilienciáját és fizetőképességét különféle olyan kedvezőtlen forgatókönyvek alapján értékelte, amelyek a háború kezdetén tapasztalt nagyfokú bizonytalanságot tükrözték. Az eredmények alátámasztották az európai bankfelügyelet alá tartozó bankok általános rezilienciáját, még akkor is, ha figyelembe vesszük az Ukrajna elleni orosz háború másod- és harmadkörös hatásait. Az összesített (a rendelkezések teljes mértékű alkalmazásával számított) CET1 mutató becsült értéke 11,6% volt a súlyosan kedvezőtlen forgatókönyv esetén, a tőkeállomány-csökkenés pedig 3,6 százalékpontot tett ki. A kedvezőtlen forgatókönyv szerint ugyanezek az értékek rendre 13,1%-ot, illetve körülbelül 2,1 százalékpontot értek el.

A diagram

Vízesésdiagram a kedvezőtlen és súlyosan kedvezőtlen forgatókönyvek szerinti összesített eredményekről, kockázattípusonként

(a CET1 mutató százalékpontjában, a rendelkezések teljes mértékű alkalmazásával számítva)

Forrás: az EKB számításai.

Megjegyzések: A piaci kockázati sokkok és az azokból eredő hatások, valamint a működési kockázati hatások mindkét forgatókönyv esetében azonosak voltak. A díjakból és jutalékokból származó nettó bevétel hatásai csak kis mértékben térnek el, mivel a két forgatókönyvben hasonló pénzügyi megrázkódtatások szerepelnek. Az egyéb eredmény és tőke esetében a hatás olyan költségtételekből ered, amelyek hozzájárulását az előrejelzési időszakban állandónak vettük.

Ez a házon belüli vizsgálat meglévő felügyeleti adatokat ötvözött a 2021. évi uniós szintű európai bankhatósági stressztesztből és az EKB SREP-stressztesztjeiből származó adatokkal. Az alkalmazott módszertan lényegében az EBH 2021. évi uniós szintű stresszteszthez kiadott módszertani jegyzetét követte. A bankok hitel- és piaci kockázatainak, valamint jövedelmezőségi kockázatainak értékelésére az EKB felülről építkező modelljeit használtuk fel. Új modulok vizsgálták a bankok sérülékeny ágazatokkal szembeni kitettségét, a nemteljesítő hitelek (NPL-ek) meglévő állományait, a célzott hosszabb lejáratú refinanszírozási műveletek (TLTRO) törlesztési hatásait, valamint a Fehéroroszországgal, Oroszországgal és Ukrajnával szembeni kitettségekből eredő teljes veszteség lehetséges hatásait („kiszállási” hatás).

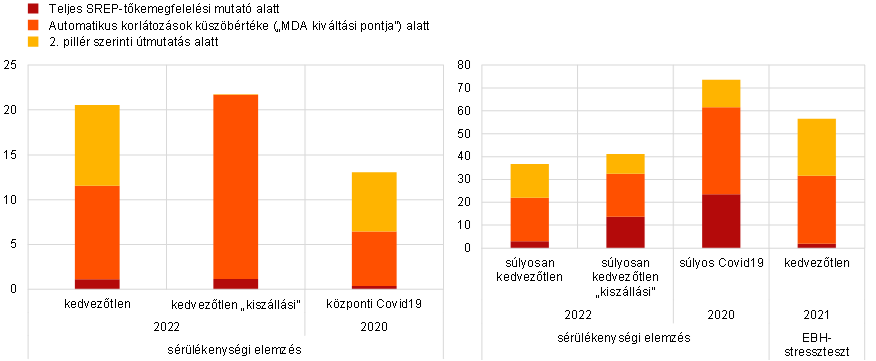

B diagram

Egyes stressztesztekben a tőkekövetelményeket el nem érő bankok

(a teljes kockázati kitettségérték százalékos aránya a jelentős hitelintézetek megfelelő mintájában)

Forrás: az EKB számításai.

Megjegyzések: A bal oldali panelen közepesen kedvezőtlen, a jobb oldalin súlyos forgatókönyvek láthatók a kiválasztott stressztesztekből, azaz a 2022-ben végzett sérülékenységi elemzésből (beleértve az érintett befektetésekből való „kiszállás” hatásait is), a 2020-as Covid19-sérülékenységi elemzésből és az EBH 2021. évi uniós szintű stressztesztjéből. Az átmeneti rendelkezések szerinti CET1 mutatókat bankonként az egyéni teljes SREP-tőkemegfelelési mutatóval, a maximálisan felosztható összeg (MDA) alkalmazását kiváltó ponttal és a 2. pillér szerinti útmutatással hasonlítottuk össze.

A három figyelembe vett (alap, kedvezőtlen és súlyosan kedvezőtlen) forgatókönyv az EKB szakértőinek az euroövezetre vonatkozó 2022. márciusi makrogazdasági prognózisából származik, és részletesen a 2022. májusi Pénzügyi stabilitási jelentés ismerteti.

A sérülékenységi elemzés eredményei adalékul szolgáltak a közvetlen felügyeletet ellátó szerveknek a felügyeletük alá tartozó bankok ellenőrzéséhez – különösen azokéhoz, amelyeket az aktuális helyzetben a legsérülékenyebbnek találtunk. A megvitatott szempontok között szerepelt a bankon belüli stressztesztekben szereplő forgatókönyvek súlyossága, a stresszvizsgálatok módszertana, az ágazati koncentrációk, a megfelelő céltartalékképzés, valamint az emelkedő kamatokkal jellemzett környezetnek a jövedelmezőséggel szemben támasztott kihívásai. Az ilyen típusú, felülről kiinduló vizsgálat egyelőre nem helyettesítheti tökéletesen a bankok által irányított, alulról felfelé haladó stresszteszteket. Azonban az, hogy a felügyeletek központilag tudták számszerűsíteni a stresszhatásokat, elengedhetetlennek bizonyult ahhoz, hogy gyorsan fel tudják mérni az Ukrajna elleni orosz háború lehetséges hatásait.

2022-ben tovább javult az eszközminőség, így a kockázati költséget sikerült ellenőrzés alatt tartani, ám a sérülékeny szektoroknak való kitettséget továbbra is szorosan figyelemmel kísérjük

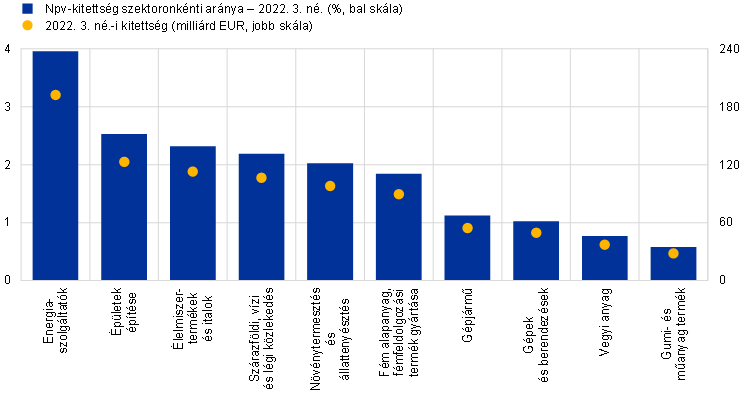

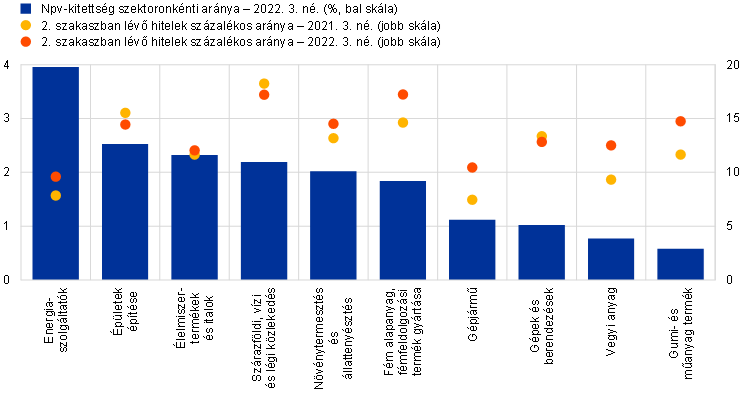

2022 folyamán tovább javult az eszközminőség. A materializálódott hitelkockázat jelentős szintjére utaló jelek hiányában és a pandémia alatt felhalmozott tetemes céltartalék-állomány fényében az átlagos kockázati költség – az Ukrajna elleni orosz háború kezdetén történt enyhe emelkedés után – 2022 második és harmadik negyedévében újra csökkenő tendenciát mutatott, és általánosságban visszatért a világjárvány előtti szintekre. Ezenkívül 2022 első felében gyakorlatilag az összes portfólióban csökkent a nemteljesítő hitelek volumene, a harmadik negyedévben pedig csak a fogyasztói és kkv-portfóliókban csökkent valamelyest. Hasonlóképpen, bár volt ugyan emelkedés az alulteljesítő – számviteli kifejezéssel 2. szakaszban lévő – hitelek állományában, a harmadik negyedév végére stabil tendencia volt megfigyelhető, noha az állomány a pandémia során elért tetőpont felett maradt. A pozitív folyamat ellenére a jövő továbbra is bizonytalan, és bizonyos jelek fokozott kockázatra utalnak, különösen a helyenként előforduló kisebb, korai szakaszban lévő fizetési késedelmekkel összefüggésben, amelyek 2022 harmadik negyedévében néhány országban megjelentek. Ez rövid távon a megemelkedett hitelkockázat felhalmozódását és az NPL-állományok potenciális növekedését jelezheti. Ebben a tekintetben folytatódik a 2. szakaszban lévő hitelek alakulásának felügyeleti nyomon követése, különösen a gáz- és energiaárak emelkedésére érzékeny ágazatoknak kitett bankokkal, valamint az olyan portfóliókkal kapcsolatban is, mint például a tőkeáttételes finanszírozás, a fogyasztói és az ingatlanhitelek, amelyek érzékenyek a gyors kamatnormalizálásra. Ezzel összefüggésben az Ukrajna elleni orosz háború által okozott energiaársokk jellemzően a nyersanyagok kitermelésével vagy feldolgozásával foglalkozó gazdasági ágazatokat, az energiaszolgáltatókat és az energiaigényes szektorokat érintette. Egyes iparágak esetében az energiaársokk súlyosbíthatja az ellátási lánc már meglévő zavarait, amelyek a Covid19-járvánnyal kapcsolatos kínai korlátozásokból és az általános mikrocsiphiányból erednek. A magas bekerülési árak az építőiparra is rányomták a bélyegüket, és további terhet róhatnak a nagy gázfogyasztókra, például a fém-, vegyszer-, élelmiszer- és italgyártókra is. Folytatni fogjuk azokat a felügyeleti tevékenységeket, amelyekkel elsősorban a potenciálisan sérülékeny portfóliók kezelésére hozott banki intézkedéseket értékeljük.

3. diagram

Sérülékeny ágazatok

a) Sérülékeny ágazatoknak nyújtott kölcsönök

b) A 2. szakaszban lévő hitelek alakulása a sérülékeny ágazatokban

Forrás: EKB és az EKB számításai.

Megjegyzések: Sérülékeny gazdasági ágazatoknak nyújtott hitelek az AnaCredit keretében szolgáltatott adatok szerint. Az npv rövidítés az 549/2013/EU rendelet A. mellékletének 2.45–2.50. pontjában meghatározott nem pénzügyi vállalatokat jelenti.

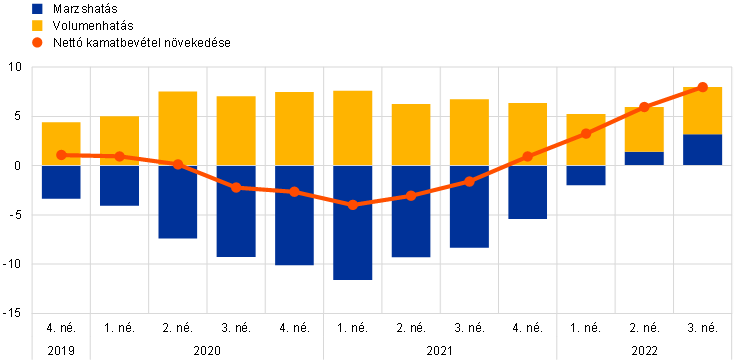

A nettó kamatbevételt és a kereskedési bevételt kedvezően befolyásolták a magasabb kamatlábak és az energia- és nyersanyagpiaci geopolitikai feszültségekkel összefüggő volatilitás

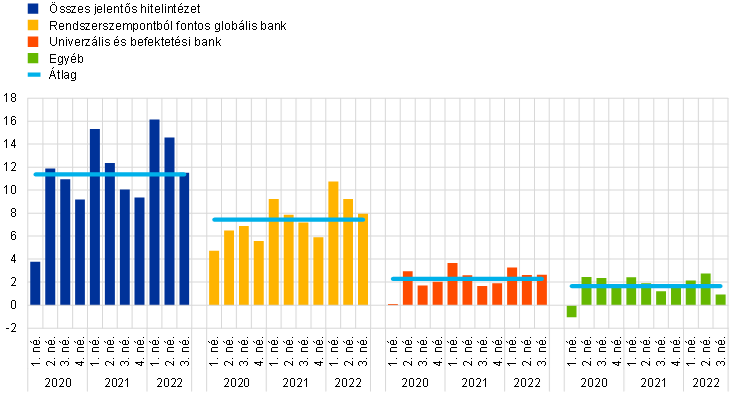

A 2022-ben megfigyelt éles geopolitikai feszültségek tartós inflációs nyomáshoz, valamint az energia- és nyersanyagárak ingadozásához vezettek. Ez kihatott a már amúgy is magas inflációs szintre olyan időszakban, amikor a központi bankok elkezdték normalizálni a monetáris politikájukat, és hozzájárult a részvénypiaci korrekcióhoz. A kamatlábak ezt követő, gyors ütemű normalizálása jelentősen megemelte a bankok nettó kamatbevételét, amely nemcsak a bővülő hitelvolumenek, hanem a kamatmarzsok emelkedése miatt is nőtt. A kereskedési bevételt – különösen a rendszerszempontból fontos globális bankok esetében – általában kedvezően befolyásolták a magasabb kamatlábak és a nagyobb volatilitás (4. diagram és 5. diagram).

4. diagram

A nettó kamatbevétel növekedése

(százalékos változás, négy negyedéven át görgetve)

Forrás: EKB.

5. diagram

A kereskedésből és befektetésből származó bevételek alakulása egyes üzleti modellek szerint

(negyedéves állományváltozás milliárd euróban)

Forrás: EKB.

Megjegyzés: Az „átlag” alapjául szolgáló minta az összes jelentős pénzintézetet az SSM-en belüli konszolidáció legmagasabb szintjén tartalmazza (változó minta); a „Rendszerszempontból fontos globális bank”, az „Univerzális és befektetési bank” és az „Egyéb” minták pedig az adott üzleti modellen belüli részmintának felelnek meg.

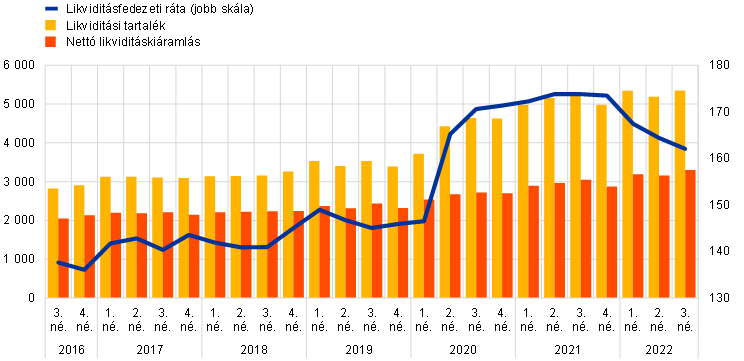

A bankok likviditási és finanszírozási helyzete 2022-ben is szilárd maradt, bár a monetáris politika normalizálódása kihívást jelenthet

A jelentős hitelintézetek likviditási és finanszírozási helyzetére továbbra is jótékony hatást gyakoroltak a 2020-ban és 2021-ben hozott monetáris politikai intézkedések. 2022. szeptember 30-án a likviditásfedezeti ráta (LCR) 162%-on állt, amely alacsonyabb a 2021 végi szintnél, ám jóval meghaladja a pandémia előttit és a szabályozói minimumkövetelményeket (6. diagram).

6. diagram

A likviditásfedezeti ráta, a likviditási tartalék és a nettó likviditáskiáramlás alakulása

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

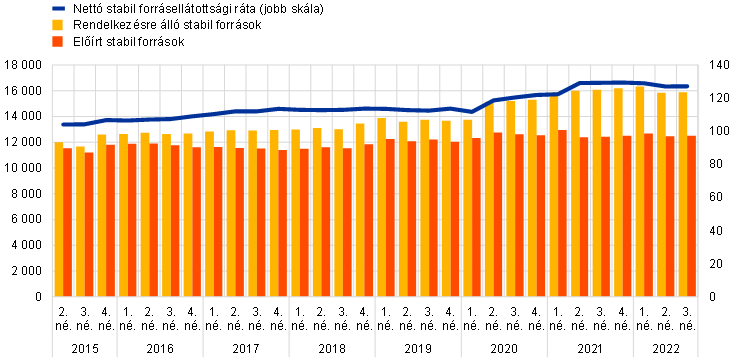

Ugyanezen a napon a nettó stabil forrásellátottsági ráta 127,1% volt, amely nagyjából összhangban van a 2021-ben megfigyelt értékekkel, és bőven meghaladja a világjárvány előtti szinteket és a minimumkövetelményeket (7. diagram).

7. diagram

A nettó stabil forrásellátottsági ráta, a rendelkezésre álló stabil források és a szükséges stabil források alakulása

(bal skála: milliárd EUR; jobb skála: százalék)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

Ami a kevésbé jelentős pénzintézetek felügyeleti mutatóit illeti, a likviditásfedezeti rátájuk 188,4%-ot, a nettó stabil forrásellátottsági rátájuk pedig 130,2%-ot tett ki. Mindkettő kissé alacsonyabb 2021 harmadik negyedévéhez képest, ám még mindig jelentősen a szabályozói küszöbértékek felett van.

2022 utolsó negyedévében az EKB folytatta a kamatlábak emelését, módosította a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozatának (TLTRO–III) feltételeit, és 2022. november 23-tól kezdődően további önkéntes előtörlesztési időpontokat kínált fel a bankoknak. A monetáris politikai normalizálódás nagyobb kihívást jelentő környezetet teremt a banki finanszírozás számára, és lefelé irányuló nyomást fejt ki a bankok likviditási mutatóira.

Mindezek eredőjeként 2022-t a tőkemegfelelési és a likviditási mutatók rugalmassága, valamint jobb eszközminőség és megnövekedett jövedelmezőség jellemezte. Az EKB bankfelügyelete a bankok konkrét sérülékeny területeinek folyamatos monitorozásával szorosan figyelemmel kíséri a fenti tendenciák újraelosztási hatásait. Ugyanakkor változatlanul ügyel a volatilis piacokból vagy a makrogazdasági környezet váratlan folyamataiból – például a potenciális visszaesésből, a kamatlábak gyorsabb ütemű emeléséből vagy az inflációs nyomás erősödéséből – eredő esetleges bizonytalanságokra.

A további üzletmenet-folytonossági nehézségek ellenére a működési kockázatra gyakorolt hatás eddig korlátozott maradt

2022 folyamán kevésbé relevánssá váltak a pandémiához és az új hibrid munkavégzési modellekhez kapcsolódó feladatok. Ezzel szemben az Ukrajna elleni orosz háborúból és a fokozódó geopolitikai feszültségekből eredő bizonytalanságok miatt a felügyelt bankok környezete a működési reziliencia szempontjából folyamatos kihívást jelentett.

Az Ukrajna elleni orosz háború által közvetlenül érintett országokban kritikus fontosságú tevékenységet végző bankok olyan üzletmenet-folytonossági terveket valósítottak meg, amelyek a háború első szakaszában gyorsan változó környezetben szilárdnak bizonyultak. Ezek a jelentős hitelintézetek a működésük megszakítása nélkül tudták biztosítani a kulcsfontosságú személyi állomány védelmét és szükség esetén áthelyezését. Egyes esetekben a legfontosabb tevékenységi köröket más helyszínen – többek között EU-beli szervezeteknél – dolgozó csoportokhoz irányították át. A Covid19-világjárvány során levont tanulságok kulcsszerepet játszottak az intézmények gyors alkalmazkodásra irányuló erőfeszítéseiben.

A bankok 2022-ben is a korábbi évekhez hasonló digitális átalakulási tendenciát mutattak, azaz nagyobb mértékben támaszkodtak informatikai infrastruktúrákra és külső felek igénybevételére, beleértve a kritikus fontosságú szolgáltatások nyújtásához alkalmazott felhőalapú szolgáltatásokat is. Míg ez a trend kétségkívül nyújt bizonyos előnyöket a bankoknak, működési szempontból további kockázatokkal és kihívásokkal is jár – ilyen például a kibertámadások növekvő számának és kifinomultságának kezelése, valamint a szolgáltatások potenciális koncentrációja a kisszámú fontos külső szolgáltató kezében. Ezért a kiberkockázatok és a külső szereplőkre utaltság továbbra is az EKB bankfelügyeletének prioritása maradt (a felmerülő informatikai és kiszervezési kockázatokkal kapcsolatban lásd még az 1.2.3.1 szakaszt), a bankoktól pedig elvárjuk, hogy folyamatosan dolgozzanak azon, hogy reziliensek legyenek a bármilyen veszélyből eredő esetleges működési zavarokkal szemben, ideértve a súlyos, de valószínűsíthető kiberbiztonsági eseményeket is, amelyek kockázatot jelenthetnek a szélesebb értelemben vett pénzügyi rendszerre nézve.[1]

A Covid19-világjárvány és az Ukrajna elleni orosz háború ismét rámutatott a szilárd vállalatirányítási rendszerek meglétének, valamint a belső kontrollrendszereknek és az adatösszevonási képességeknek a jelentőségére

Ami a felügyelt bankok irányítási struktúráit illeti, az EKB hangsúlyozta, hogy tovább kell tökéletesíteni vállalatirányítási rendszereiket. A Covid19-világjárvány és az Ukrajna elleni orosz háború ismét rámutatott a szilárd vállalatirányítási rendszerek meglétének, valamint a belső kontrollrendszereknek és az adatösszevonási képességeknek a jelentőségére.

Konkrétabban és az Ukrajna elleni orosz háborúval kapcsolatban az EKB bankfelügyelete több különös figyelmet igénylő területet határozott meg: a vezető testületek, valamint a jogi és jogkövetési részlegek azon képessége, hogy szigorúan felülvigyázzák a szankciós rendszerek hatását; másodszor az ügyféltranzakciók megfelelő jóváhagyási eljárásai, beleértve a kritikus kitettségek meghatározására szolgáló megfelelő kockázatiadat-összevonási képességeket; végül, előfordulhat, hogy egyes bankok belső ellenőrzési tevékenységét úgy kell átalakítani, hogy a jelenlegi külső környezet változásaiból eredő összes releváns kockázatra kiterjedjen.

A Covid19-világjárvány és az Ukrajna elleni orosz háború számos általános vállalatirányítási és kockázatkezelési rendszer már fennálló gyengeségeit is felerősítette. Először is, változatlanul hiányosságok mutatkoztak az adatösszevonás és az adatszolgáltatás terén az adatkormányzás eredményességének (pl. az adatminőség nem megfelelő független validálása) és az adatminőség-kezelési eljárásoknak a tökéletlensége, a szétaprózott informatikai környezetek, valamint a bankok helyreállítási projektjeinek korlátozott hatóköre és elérendő céljai miatt. Mindezek akadályozhatják a bankok döntéshozatali folyamatait. Másodszor, több banknak tovább kellett javítania a belső kontrollfunkcióin, különösen a következő problémák megoldása érdekében: létszámhiány, a funkció nem megfelelő elismertsége és a folyamatok hiányosságai (például a jogkövetés-ellenőrzési programok és a bank kockázati étvágyának meghatározása).

A válság vonatkozásain túllépve, néhány bank további haladást ért el az EKB bankfelügyeletének célzott intézkedéseit követően. Ez olyan konkrét területekre terjedt ki, mint a kollektív alkalmasság, a független igazgatók száma, a bizottsági struktúrák, a sokszínűségi szabályzatok és a nem ügyvezető igazgatók szerepvállalásának mértéke. A bankok többségében fennmaradt azonban néhány gyenge pont, mégpedig: (i) a vezető testület csekély mértékű részvétele a felügyeleti funkcióban, valamint a jelenlegi válságok által leginkább érintett területeken hozott stratégiai döntések fölötti ellenőrző képessége; (ii) néhány bank nem ügyvezető igazgatóinak elégtelen banki és kockázatkezelési szakértelme; (iii) a sokféleség nem megfelelő támogatása egyes bankokban; (iv) néhány bank független igazgatósági tagjainak alacsony aránya, ami tovább akadályozza, hogy a vezető testület a felügyeleti funkciójában építő módon ellenőrizze az ügyvezető igazgatókat. E hiányosságok fokozott felügyeleti ellenőrzésére a vezető testület eredményességével és sokszínűségével kapcsolatos munka részeként kerül sor (lásd az 1.2.2.2 szakaszt).

1.1.2 Az európai bankfelügyelet alá tartozó bankok általános teljesítménye

A banki jövedelmezőség 2022-es emelkedésének hátterében a megnövekedett jövedelem és a visszafogott kockázati költség állt, ám előfordulhat, hogy a makrogazdasági környezet romlásával kevésbé pozitívak lesznek a kilátások

Az európai bankfelügyelet alá tartozó jelentős hitelintézetek jövedelmezősége jó rugalmasságot mutatott az üzleti környezet romlásával szemben, amely az Ukrajna elleni orosz háborúval, az ellátási lánc zavaraival és az energiaárak megugrásával függött össze. Az aggregált, évesített sajáttőke-arányos nyereségük 2022 harmadik negyedévében 7,6%-ra emelkedett (8. diagram), amely évek óta a legmagasabb mért érték, de még mindig alacsonyabb a bankok átlagos tőkeköltségénél. A növekedést főként az emelkedő kamatlábakhoz nagyban kapcsolódó erős bevétel okozta, ám az alacsony kockázati költség is támogatta, mivel a kedvezőtlen makrogazdasági folyamatok egyelőre nem befolyásolták lényegesen az eszközminőséget, és a bankok továbbra is ki tudták használni a pandémia folyamán képzett céltartalékokat, amelyeket a jelenlegi válság kezelésére csoportosíthattak át.

8. diagram

Összesített sajáttőke-arányos nyereség bevételi/kiadási forrás szerinti bontásban

A jövedelmezőség növekedése az alacsony értékvesztés által támogatott jelentős jövedelem miatt

(a saját tőke százaléka)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

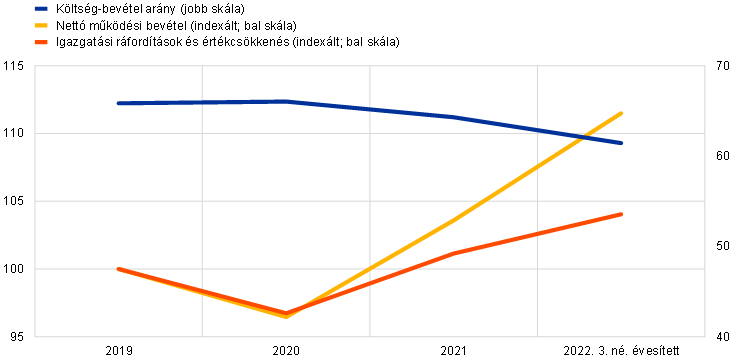

A működési bevétel növekedésének hátterében főként az emelkedő nettó kamatbevétel állt (+9,3% az előző év azonos időszakához képest), amelyre jótékonyan hatott az emelkedő kamatlábak és a meredekebbé váló hozamgörbe által támogatott marzsemelkedés, valamint a hitelezési volumen növekedése. Ezzel szemben 2022 folyamán a finanszírozás teljes költsége, nevezetesen a nem pénzügyi vállalatok betétköltsége érzékelhetően emelkedett, bár ez a tendencia heterogén volt a bankok körében. 2022 első három negyedévében a díjakból és jutalékokból származó nettó bevétel még mindig magasabb volt, mint az előző években, bár némileg csökkent a romló üzleti környezetnek az eszközkezelési és befektetési banki díjakra gyakorolt kedvezőtlen hatása miatt. A jövedelmek erőteljes növekedése az emelkedő kiadások ellenére fokozott költséghatékonyságot eredményezett: 2022 harmadik negyedévétől a bankoknak minden egyes eurónyi bevétel után 61 centet kellett kiadniuk, szemben az előző évi 64 centtel (9. diagram).

9. diagram

Költség-bevétel arány és indexált komponensek

(százalékos arány)

Forrás: EKB felügyeleti statisztikák.

Megjegyzés: A minta minden jelentős hitelintézetet az SSM-en belül a konszolidáció legmagasabb szintjén tartalmaz (változó minta).

A költségoldalon az igazgatási ráfordítások és az értékcsökkenés 3%-kal nőtt, ami elsősorban a megnövekedett személyi jellegű ráfordításoknak és informatikai jellegű költségeknek tudható be, ahogy az emelkedő infláció átjárta a jelentős hitelintézetek költségszerkezetét. A személyi jellegű ráfordítások növekedése viszonylag csekély volt, de mivel a munkaszerződésben megállapított béreket előre rögzítik, az infláció némi késéssel tovább hathat erre a tételre. Ugyanakkor a jelentős hitelintézetek fenntartották a kiadáscsökkentésre, valamint az informatikai beruházásra vonatkozó, általánosabb stratégiai céljaikat, még a jelenlegi környezetben is, amikor fokozatosan feloldották a pandémiával kapcsolatos korlátozásokat.

Összességében a bankok eredménye rugalmasan reagált a lassuló növekedésre, és profitált az emelkedő kamatlábakból. A jövedelmezőségre többek között a következő pontokon nehezedett nyomás: az értékvesztés potenciális növekedése és az átértékelési kiigazítás szükségessége, magasabb működési ráfordítások, a finanszírozási költség emelkedése, a díj- és jutalékbevételekre ható, lefelé irányuló nyomás, valamint a nem kellően fenntartható kereskedési bevételek. A jövedelmezőségre ható megnövekedett nyomás első jelei a fogyasztási hitelekre szakosodott jelentős hitelintézetekben jelentkeztek.

Ezért a 2022-ben elért pozitív eredmények megszilárdítása és további javítása érdekében a bankoknak továbbra is aktívan kell irányítaniuk üzleti modelljeiket, és stratégiáikat a kockázattal kiigazított stabil jövedelmezőségi célok elérésére kell összpontosítaniuk. A felügyeletek a rövid távú bizonytalanságok és a hosszú távú strukturális nehézségek fényében folyamatosan figyelemmel kísérték a banki üzleti modellek fenntarthatóságát.

Miközben az LSI-k jövedelmezősége a 2021. évi alacsonyabb értékvesztés miatt is javult, 2022 első felében fordulat következett be néhány, negatív egyéb működési bevétellel jellemzett országban

Első pillantásra a kevésbé jelentős hitelintézetek jövedelmezősége eltérő tendenciát mutatott: 2022-ben három negyedév után az évesített sajáttőke-arányos nyereség 1,3%-ra csökkent (az előző év azonos időszakához viszonyítva −4,3%). Az általános változás fő mozgatórugója a nettó egyéb működési bevétel jelentős csökkenése volt, ez azonban nagyrészt németországi folyamatoknak volt tulajdonítható. Itt a bankok jelentős értékelési veszteségeket szenvedtek el az emelkedő kamatlábak és azoknak a saját számviteli rendszerük szerinti értékpapír-portfóliókra gyakorolt hatása következtében, amely a bekerülési költség és a piaci érték közül az alacsonyabb alkalmazását előíró szigorú (LOCOM) számviteli elv miatt könyv szerinti veszteséget eredményezett. A legtöbb országban az LSI-k az előző évhez képest valójában javítani tudták a megtérülésüket. A jelentős hitelintézetek általános trendjével összhangban a kamatláb-emelkedésnek pozitív hatása volt a jövedelmezőségre – nőtt mind a nettó kamatbevétel, mind a nettó díj- és jutalékbevétel, az előző év azonos időszakához viszonyítva 7,2%-kal, illetve 1,5%-kal. A kereskedési tevékenység nettó bevétele szintén nagymértékben megugrott (+89% az előző év azonos időszakához képest). Ennek ellenére a költség-bevétel arány tovább emelkedett 85,6%-ig, amely lényegesen magasabb a jelentős hitelintézetekkel való összevetésben, és számottevően rosszabb nettó működési bevételt tükröz. Az igazgatási ráfordítások és az értékcsökkenés összességében 3,6%-kal nőtt. Ugyanakkor a teljes eszközállomány enyhén nőtt (3,2%-kal az előző év azonos időszakához képest), ami a vállalati és a lakossági hitelüzletágban tapasztalt növekedésnek volt köszönhető, így tovább csökkentette az eszközmegtérülést, az egy évvel ezelőtti 0,54%-ról 0,12%-ra. Ennek eredményeként átmenetileg javultak az alapvető jövedelemtermelő képességek kilátásai, miközben a magasabb ráfordítások kockázatot jelentettek a kevésbé jelentős hitelintézetek szektorára, különösen a folytatódó regionális eltérések fényében.

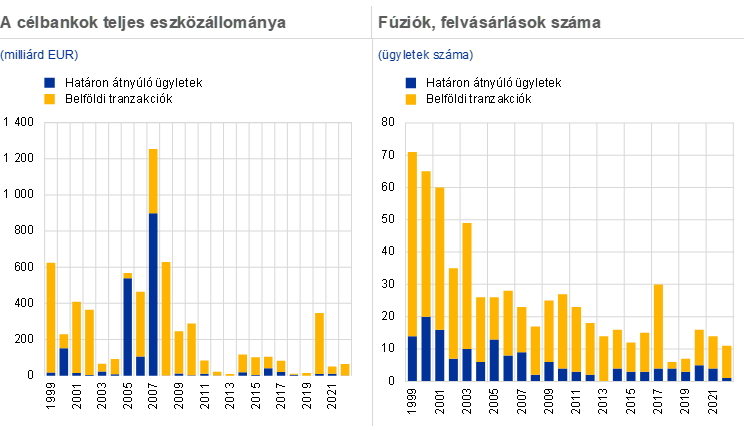

A makrogazdasági környezetnek a geopolitikai bizonytalanság és a lassuló növekedésre vonatkozó kilátások miatti romlása eddig visszafogta az egyesülési és felvásárlási tevékenység további élénkítésére irányuló banki erőfeszítéseket

A pénzügyi világválság óta mérsékelt a fúziókban és felvásárlásokban részt vevő bankok száma. A globális folyamatokkal összhangban az egyesülési és felvásárlási tranzakcióknak a célpontok teljes eszközállományával kifejezett értéke mintegy kétharmaddal esett vissza a válság előtti évtized és a 2008 óta eltelt időszak között, míg az összes tranzakció számának csökkenése kevésbé volt meredek.

A közelmúltban, 2020 és 2021 folyamán úgy tűnt, hogy a fúziós és felvásárlási tevékenység kissé lendületesebb lett: a bankok aktívabban vettek részt az olyan üzletágak célzott konszolidációjában, mint a lízing, a faktoring, a vagyonkezelés, a letéti vagy az értékpapír-szolgáltatások. Több üzletág-felvásárlás határon átnyúló elemet is tartalmazott. Ami a 2022-es évet illeti, a makrogazdasági környezetnek a geopolitikai bizonytalanság és a lassuló növekedésre vonatkozó kilátások miatti romlása eddig visszafogta az egyesülési és felvásárlási tevékenység további élénkítésére irányuló banki erőfeszítéseket.

A korábbiakhoz hasonlóan a teljes körű bankfúziók és -felvásárlások zöme még mindig belföldi, és kisebb célpontokra irányul. Néhány célzottabb ügyletnek azonban határon átnyúló vonatkozásai voltak, így hozzájárultak az EU-n belüli pénzügyi integrációhoz is. További lehetőséget nyújt a nemzetközi integrációra, ha a bankok felülvizsgálják a határon átnyúló szervezeti struktúrájukat.

10. diagram

A célbankok teljes eszközállománya és a fúziók, felvásárlások száma az euroövezetben

Forrás: Az EKB számításai a Dealogic és az Orbis BankFocus adatbázisa alapján.

Megjegyzések: A minta tartalmazza az euroövezeti jelentős hitelintézeteket és kevésbé jelentős hitelintézeteket érintő fúziós és felvásárlási ügyleteket, néhány magántranzakció és kisebb bankok közötti tranzakciók kivételével, amelyekről nem szolgáltattak adatot a Dealogic platformon. A bankok szanálásával vagy a nehéz helyzetbe került vállalatok fúziójával kapcsolatos tranzakciók nem szerepelnek a mintában. Az egyes ügyletekről a bejelentésük évében szolgáltatnak adatot.

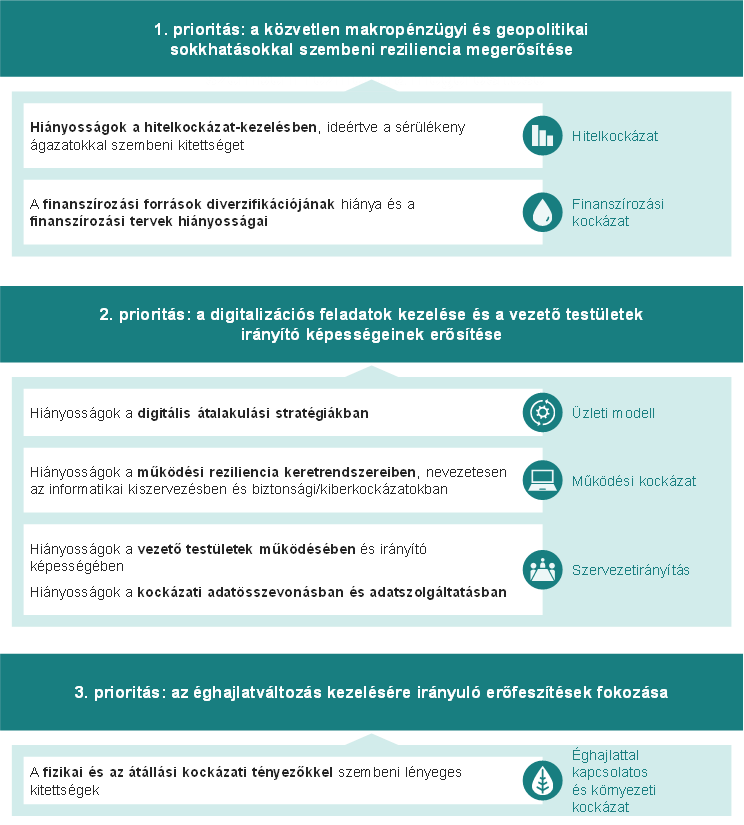

1.2 A 2022. év felügyeleti prioritásai

1.2.1 A 2022. év felügyeleti prioritásai: bevezetés

2022-ben az EKB bankfelügyelete kezdetben a pandémiából eredő sérülékeny pontokra és más felmerülő kockázatokra összpontosította a figyelmét, majd a prioritások körét kiterjesztette a gyorsan változó makrogazdasági környezet jelentette kockázatokra is

2022-ben az EKB bankfelügyelete három különböző prioritási területre összpontosította felügyeleti erőfeszítéseit: először is biztosítani kívánta, hogy a bankok jó állapotban kerüljenek ki a világjárványból (1. prioritás); másodszor, hogy megragadják a lehetőséget arra, hogy hatékony digitalizációs stratégiák és megerősített kormányzás révén pótolják a szerkezeti hiányosságokat (2. prioritás); valamint hogy megbirkóznak a kialakuló kockázatokkal, ideértve az éghajlathoz és a környezethez kapcsolódó kockázatokat, a partner hitelkockázatnak való kitettséget, az informatikai kiszervezési és kiberkockázatokat (3. prioritás). 2022-ben a felsorolt kihívások kezelését célzó több felügyeleti tevékenységet is végeztünk, amelyek a bankok széles körére kiterjedtek, és amelyek során kockázatalapú megközelítést alkalmaztunk. Az EKB bankfelügyelete rugalmasságról is tanúbizonyságot tett azzal, hogy módosította tervezett tevékenységeinek hatókörét, időzítését és intenzitását, hogy kezelni tudja az Ukrajna elleni orosz háborúból eredő új kockázatokat, beleértve a magas inflációt és az azt követő monetáris politikai válaszlépéseket.

1.2.1.1 Hitelkockázat-kezelési keretrendszerek és a sérülékeny ágazatokkal (többek között az ingatlanpiaccal) szembeni kitettség

A hatásos hitelkockázat-kezelési keretek révén a bankok már korai szakaszban azonosíthatják a problémás hitelfelvevőket és ágazatokat

Pozitív fejlemény, hogy 2022 első felében folyamatosan javult a bankok eszközállományának minősége, mivel tartósan csökkent az NPL-állomány volumene, illetve a harmadik negyedév végéig csak kisebb mértékben növekedett a kkv- és a fogyasztói portfóliókban. Ezek a pozitív eszközminőségi tendenciák igen örvendetesek, mivel az elmúlt években a hitelkockázat elleni küzdelem jegyében hozott több célzott felügyeleti intézkedést követően továbbra is élvezhetők a konkrét banki lépések előnyei. A hitelminőség kedvező alakulása, úgymint a nemteljesítő hitelállomány folyamatos csökkenése, hozzájárult a bankok átlagos hitelkockázati pontszámainak kismértékű javulásához a 2022-es felügyeleti felülvizsgálati és értékelési eljárás (SREP) ciklusban. Noha egyértelmű jelei vannak annak, hogy a bankok igyekeznek pótolni a hitelkockázati keret- és kontrollrendszerek terén feltárt hiányosságokat – amit az is bizonyít, hogy a 2022-es SREP során csökkent a kapcsolódó hitelkockázati intézkedések mennyisége –, az előrelépés üteme még mindig lassú. Ennek eredményeként a 2022-es SREP során a hitelkockázati kontroll minősítése alacsony maradt.

A fenti pozitív tendenciák ellenére a változó, szigorúbb finanszírozási feltételű hitelkockázati környezet és az Európa-szerte fokozódó recessziós kockázat természetesen visszafogja a haladást. Ez eltérő mértékben hat a háztartásokra, a vállalatokra és az államokra, olyan tényezőktől függően, mint az eladósodottsági szintjük vagy a makropénzügyi környezettel szembeni érzékenységük. Ezért az eddig elvégzett felügyeleti tevékenységek és a pandémia kitörése óta közölt felügyeleti elvárások, amelyek célja a bankok hitelkockázat-kezelési kereteiben feltárt strukturális hiányosságok kezelése, továbbra is relevánsak maradtak az esetlegesen felmerülő további kihívások kezelése szempontjából.

Ez különösen fontos a hitelnyújtás és -monitorozás, az átstrukturálás előrejelzése, a problémás hitelfelvevők nemteljesítő hitelekként való besorolása és céltartalékképzési keretei, valamint a sérülékeny ágazatok területén. Noha a legtöbb jelentős hitelintézet kidolgozott konkrét korrekciós intézkedési tervet a 2020 decemberében kiküldött vezetői körlevéllel indított vizsgálatban[2] feltárt hiányosságok pótlására, ezek közül sok továbbra is megoldatlan. A várakozásunk szerint a szóban forgó hiányosságokat 2023-ban és az után a hitelkockázati munkaprogram révén fogják pótolni. A hitelkockázati szabályszerűségek és tendenciák 2022-ben elvégzett horizontális elemzése egyöntetű bizonyítékot talált erre az LSI-szektorban.

A világjárvány kezdetén bekövetkezett éles árkorrekció után továbbra is aggodalomra adott okot a kereskedelmi ingatlanpiacok helyzete. Ez különösen nyilvánvaló volt Európa-szerte a kereskedelmi ingatlanok ágazatának irodai és kiskereskedelmi alszektoraiban, ahol az emelkedő kamatok és az építési költségek megugrása is problémát jelentett. A tartós euroövezeti túlértékeltségre utaló jelek ellenére 2022 első felében tovább emelkedtek a lakásárak, így tovább tágult a rés a lakbérekhez viszonyítva. A megélhetési költségek emelkedésével és a reálbérek ezzel összefüggő csökkenésével párosulva ez a nemteljesítő hitelállomány hirtelen megugrásával kapcsolatos aggodalmakat keltett, különösen a változó kamatozású lakáscélú jelzáloghiteleknek jelentős mértékben kitett bankok esetében.

A romló kereskedelmiingatlan-piac kezelésére való banki felkészültség felmérése érdekében, valamint összhangban Az Európai Gazdasági Térség kereskedelmiingatlan-szektorában fennálló sérülékenységekről szóló ERKT-ajánlással, az EKB bankfelügyelete célzott felülvizsgálatot végzett a kereskedelmi ingatlanok ágazatában, különös tekintettel az irodai és kiskereskedelmi alszektorokra. A kezdeti adatgyűjtési szakaszban – amely 32 bankra terjedt ki – az említett alszektorok kockázati profiljának és lényegességének elemzéséhez eseti adatokat gyűjtöttünk, majd a minta méretét a következő, mélyrehatóbb kvalitatív szakaszban 15 bankra szűkítettük. A vizsgálat során feltárt legfontosabb problémák a banki hitelkockázat-kezelési keretek eredményességével függenek össze. E tekintetben a legtöbb banknál hiányosságokat találtunk a hitelfelvevők törlesztési képességének hitelnyújtáskori értékelése terén, különösen a növekvő finanszírozási költségekkel és stagnáló bérleti díjakkal jellemzett, nagyobb kihívást támasztó környezetben. Ezenkívül úgy láttuk, hogy a kialakuló kockázatok meghatározási képessége is fejlesztésre szoruló terület, főként azért, mert néhány bank keretrendszere nem terjedt ki kellőképpen a jövőbeni kockázatokra, és egyes esetekben túlzott mértékben támaszkodott a manuális folyamatokra is. Ami az éghajlati kockázatnak a hitelkockázat-kezelésbe való beépítését illeti, a bankok még mindig nem rendelkeztek a kellő kockázatfelméréshez szükséges adatokkal, és a hiányzó „valós” adatok becsléséhez erősen támaszkodtak helyettesítő adatokra. Ezután a vizsgálatba bevont valamennyi banknak elküldtük a részletes megállapításokat, és bekértük a korrekciós intézkedési terveiket, a közös felügyeleti csoportok (JST-k) pedig következetesen foglalkoztak a témakörrel.[3]

Hasonló vizsgálat indult 2022 második negyedévében a lakóingatlan-szektorban is. Ennek középpontjában a meglévő kitettségekbe ágyazott potenciális kockázatok értékelése, a belföldi lakóingatlan-hitelezéssel kapcsolatos új üzletkötések kockázatkezelési hiányosságainak kezelése, valamint végső soron a hitelkockázat-kezelési hiányosságok azonosítása és korrekciós intézkedési tervek kidolgozása állt. A lakóingatlan-szektor a jelentős bankok mérlegében lényeges eszközosztálynak minősül. A minta 29 bankból áll, amelyek a jelentős hitelintézetek ágazati kitettségeinek mintegy 40%-át teszik ki. A vizsgálat 2023 második negyedévében várható eredményei beépülnek a 2023-as SREP-vizsgálatba.

1.2.1.2 Kitettségek a tőkeáttételes finanszírozásnak

Az elmúlt négy év során az európai bankfelügyelet alá tartozó jelentős hitelintézetek[4] tőkeáttételes hitelállománya összevont alapon 80%-kal nőtt, a jelentős hitelintézetek által kezdeményezett nagy tőkeáttételű tranzakciók[5] arányának emelkedésével párhuzamosan. Ez a tendencia 2022 közepéig tartott, amikor a jelentős hitelintézetek újra vállaltak jegyzési kötelezettséget a szindikált hitelekre. A jelentős hitelintézetek kitettségértékei 2022 második negyedévében közel jártak a 2021 utolsó negyedévében közzétett rekordértékekhez. Azóta az elsődleges piac jelentős mértékben leállt. A legnagyobb európai és globális szereplők az értékesítésre szánt vállalati hitelállományok tetemes részét leírták.

11. diagram

A tőkeáttételes tranzakciók alakulása

Jegyzési kötelezettségvállalással nyújtott volumenek tőkeáttételi szint szerinti bontásban

(a teljes SI névleges részaránya)

Az euroövezeti bankok kitettsége és részesedése az elsődleges alapvető tőkéhez képest, a felügyelt bankok összesített szintjei

(bal skála: milliárd EUR; jobb skála: az elsődleges alapvető tőke százalékos aránya)

Forrás: Az EKB bankfelügyelete és az EKB tőkeáttételes finanszírozási jelzőrendszere.

Megjegyzések: Az adatok a legnagyobb tőkeáttételes finanszírozási portfóliójú SSM-bankok mintájára korlátozódnak. A CLO betűszó a hitellel fedezett kötelezvényeket jelöli.

Mivel a pandémia során a tőkeáttételes finanszírozási szegmens kockázatvállalásának fokozásával kapcsolatban is aggályok merültek fel, az EKB 2022 márciusában úgy határozott, hogy a tőkeáttételes tranzakciókról vezetői körlevelet küld a jelentős hitelintézeteknek. Ebben tovább pontosítottuk elvárásainkat a tőkeáttételes ügyletekre érvényes kockázatvállalási hajlandóság feltételrendszerével kapcsolatban, hogy átültessük a gyakorlatba az EKB ilyen ügyletekre vonatkozó, 2017-ben kiadott útmutatását.

A levélre kapott válaszok megerősítették, hogy jelentős hiányosságok vannak mind a bankok általános kockázatvállalási hajlandósági feltételrendszereinek teherbírása, mind a piaci kockázat kezelése terén. A közös felügyeleti csoportok jelenleg szorosan együttműködnek az egyes bankokkal, hogy megvitassák, hogyan tudják eredményesen pótolni a feltárt hiányosságokat, és hogyan tudnak megfelelni az elvárásoknak.

Az EKB már elkezdett tőkekövetelményeket alkalmazni néhány olyan bankra, ahol a tőkeáttételes hitelezési tevékenységekkel összefüggő kockázatokat túl magasnak érzékelték – vagy a nagyon magas kockázati kitettségi szint, vagy a kockázatkezelési gyakorlat gyenge pontjai, vagy mindkettő miatt. Az EKB a szükséges tőkekövetelményeket a SREP eljárás keretében 2023 folyamán is alkalmazni fogja. A követelmények azt tükrözik, hogy a bankok a fent említett útmutatásban meghatározott elvárásokat nem teljesítették elég eredményesen, és csak addig alkalmazzuk őket, amíg az feltárt hiányosságok fennállnak.

1.2.1.3 Partner-hitelkockázat

A növekvő piaci, gazdasági és geopolitikai bizonytalanságok hatására az EKB bankfelügyelete nagyobb hangsúlyt fektetett a bankok partnerkockázat-kezelési képességeire

A 2022-ig uralkodó tartósan alacsony kamatkörnyezet hatására sokféle típusú befektető fordult hozamkeresési stratégiákhoz. Ennek eredményeként néhány bank növelte a kockázatosabb és kevésbé átlátható partnereknek – gyakran banknak nem minősülő pénzintézeteknek – nyújtott tőkepiaci szolgáltatások volumenét, többek között jelentős tőkeáttétel révén.

A több piacon megnövekedett volatilitással (pl. energia és kamatlábak), valamint a monetáris és pénzügyi feltételek 2022-es normalizálódásával párosulva a partnerek (pl. fedezeti alapok és családi vagyonkezelők) csődjeinek egyes bankokra korábban 2021-ben gyakorolt lényeges hatása felhívta a figyelmet a gyenge szervezetirányításból vagy harmadik fél nem megfelelő kockázatkezelési gyakorlatából eredő kockázatokra.

Ezt szem előtt tartva és felügyeleti prioritásaival összhangban az EKB bankfelügyelete egy sor intézkedést hozott a terület potenciális kockázatainak kivédésére. Először is, az EKB a 2022. augusztusi Felügyeleti Hírlevelében megjelent cikkben felvázolta az elsődleges ügynöki szolgáltatásokra vonatkozó felügyeleti elvárásait. Másodszor, 2022 áprilisa és októbere között az EKB célzott horizontális felülvizsgálatot végzett, amely a szervezetirányításra és a partner-hitelkockázat kezelésére összpontosított a derivatívák és értékpapír-finanszírozási ügyletek terén aktív bankok szélesebb körében, beleértve mind a banknak nem minősülő pénzintézeteket, mind a nem pénzügyi szerződő feleket. Harmadszor, kiválasztott pénzintézeteknél helyszíni ellenőrzésekre került sor.

Mindent egybevetve, bár a bankok előre léptek a partner-hitelkockázat azonosítása, mérése és kontrollja terén, még mindig számos lényeges hiányosság tapasztalható – mind a felügyeleti elvárások, mind az ágazatban megfigyelt bevált gyakorlat fényében – olyan fontos témakörökben, mint az átvilágítás, a kockázatvállalási hajlandóság meghatározása, a stresszvizsgálat, a kockázatmérséklés és a nemteljesítés kezelése. Ami a jövőt illeti, a közös felügyeleti csoportok 2023 folyamán is együttműködnek a bankokkal, hogy pótolják a lényegesebbnek minősített témakörökben feltárt hiányosságokat.

1.2.1.4 Kamatláb- és hitelfelár-kockázatokkal szembeni érzékenység

A legtöbb bank profitált az emelkedő kamatokból, de a kockázatkezelést fejleszteni kell

2022-ben az EKB megvizsgálta a kamatláb- és hitelfelárkockázat-kezelési gyakorlatot az említett kockázatoknak különösen kitett jelentős hitelintézetekből álló mintában. A legtöbb bank esetében a felfelé irányuló, 200 bázispontos kamatsokknak (12. diagram) pozitív hatása lenne a jövedelmezőségre, még olyan, gazdasági lassulást tartalmazó alapforgatókönyv szerint is, mint amely az EKB szakértőinek makrogazdasági prognózisában szerepel. Ami a hitelfelvevők nehézségeit tükröző esetleges céltartalék-növekedést illeti, az EKB legfrissebb elemzései azt mutatják, hogy még akár 300 bázispontos sokk esetén is átlagban viszonylag mérsékeltek maradnának a tőkemegfelelésre gyakorolt negatív hatások.

A vonatkozó prudenciális és számviteli rendszerektől függetlenül a bankoknak szem előtt kell tartaniuk, hogy az emelkedő ráták jellemzően negatív hatást gyakorolnak a saját tőkéjük gazdasági értékére. Megbízható és prudens eszköz- és kötelezettségkezelési modellezési gyakorlatot kell alkalmazniuk azért, hogy a kamatkörnyezet változásakor tükrözzék a fogyasztói preferenciákban és magatartásban bekövetkező irányváltást. Emellett gondosan figyelemmel kell kísérniük a származtatott fedezeti ügyletekből eredő kockázatokat is.

A hitelfelár-kockázatot megfelelően kell mérni és kezelni, az állampapírok és egyéb, amortizált bekerülési értéken elszámolt instrumentumok esetében is. Konkrétan, a belső stressztesztek kalibrálása során figyelembe kell venni a múltbeli stresszhelyzetek súlyosságát.

A kamatláb- és hitelfelár-kockázat az LSI-kre is jelentős hatást gyakorolhat

A fenti megfontolások a kevésbé jelentős hitelintézetekre is érvényesek, amelyek esetében a kamatláb- és hitelfelár-kockázatnak való kitettség igen lényeges lehet. A kamatlábak hirtelen változásának konkrét hatása nemcsak a nyitott kockázati pozíciótól függött, hanem az alkalmazandó országos számviteli keretrendszertől is. Egyes bankok értékpapír-portfólióiban jelentős átértékelési kiigazítások történtek, amelyeknek tükröződniük kellett az eredménykimutatásokban, így csökkentve a szavatolótőkét. Középtávon a jövedelmezőségre és a tőkére gyakorolt hatás attól függ majd, hogy az értékpapírokat eladják vagy lejáratig tartják-e, valamint természetesen a kamatlábak jövőbeli alakulásától.

12. diagram

200 bázispontos kamatemelés hatása a jelentős hitelintézetekre

A jövedelmezőségnek és a saját tőke gazdasági értékének a CET1 mutatóra gyakorolt elméleti hatása

(bázispont)

Forrás: Az EKB számításai és a rövid távú vizsgálati adatok 2022. június 30-án.

2. keretes írás

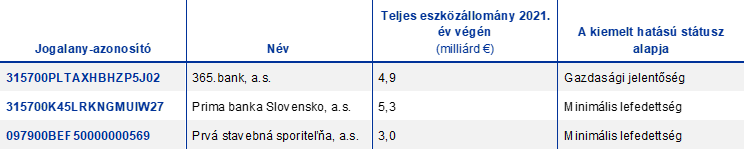

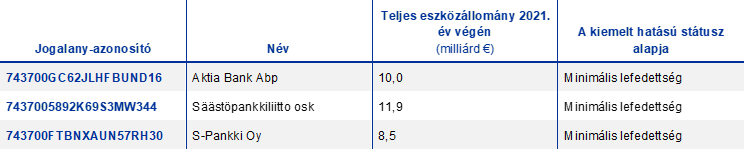

A brexittel kapcsolatos utólagos munka: a részlegfeltérképezési (desk-mapping) felülvizsgálat eredménye

A brexit által érintett bankok integrálása az európai bankfelügyeletbe

A vizsgálat átfogó célja annak biztosítása volt, hogy minden jelentős pénzintézet prudens és megbízható kockázatkezelési rendszerrel, valamint olyan helyi jelenléttel rendelkezzen, amely lehetővé teszi a vállalt kockázatokkal arányos, eredményes felügyeletet.

2021. január 1-jén az Egyesült Királyság kilépett az európai egységes piacról. Az EU szempontjából az Egyesült Királyság tehát már harmadik ország. Az EU-n belül szolgáltatást nyújtani kívánó egyesült királyságbeli bankok ezt a továbbiakban nem tehetik meg passzportálással, amely a bankokat feljogosítja, hogy egyetlen tagállamból az egész EU területén kiszolgálják az ügyfeleket, akár szabad szolgáltatás, akár kedvezményes feltételek melletti helyi fiókalapítás révén.

A részlegfeltérképezési felülvizsgálat, azaz az árjegyzési tevékenységgel, treasury szolgáltatásokkal és derivatívák értékelési korrekciójával foglalkozó kereskedési részlegek könyvelési és kockázatkezelési gyakorlatának felülvizsgálata annak biztosítására irányul, hogy a harmadik országbeli leányvállalatok megfelelő szervezetirányítási és kockázatkezelési rendszerekkel rendelkezzenek, és ne fiktív társaságként működjenek. Ezt a vizsgálatot azért kezdeményeztük, mert az EKB bankfelügyeletének megállapítása szerint (i) a bankok nem értek el kellő előrelépést az euroövezetben újonnan alapított szervezeteik megfelelő helyi kereskedési jelenlétének és kockázatkezelési képességeinek biztosítása terén; és (ii) a bankoknak világosabb utasításokra volt szükségük ahhoz, hogy megfelelően megvalósítsák azokat a megcélzott működési modelleket, amelyekről korábban megállapodtak a közös felügyeleti csoportjaikkal. Ebben a vonatkozásban az EKB bankfelügyelete szorosan együttműködött más – különösen az egyesült királyságbeli – felügyeletekkel, hogy minden érintett fél kellőképpen tisztában legyen a felügyeleti politika mögötti megfontolásokkal.

Az EKB mint az euroövezet felügyelete köteles megóvni az övezetbeli betéteseket és a helyi jogi személyek más hitelezőit, megelőzni a banki szolgáltatások zavarait, és megőrizni a szélesebb értelemben vett pénzügyi stabilitást a joghatósága alá tartozó területen. Ezzel összefüggésben nagyon komoly aggodalomra adnak okot az üres, fiktív társasági struktúrák – az euroövezetben található olyan jogi személyek, amelyek a kitettségeket az anyaszervezetüknél mutatják ki, vagy helyileg könyvelik ugyan el, ám teljes mértékben harmadik országban található kockázatkezelési központokra és pénzügyi infrastruktúrára támaszkodnak, gyakran a kockázatot az anyavállalatukra hárító kockázatátruházási és fedezeti ügyletek révén.

Először is, ezek a struktúrák fokozott működési és partnerkockázatnak vannak kitéve az anyavállalatukkal szemben. Az anyavállalat szintjén bekövetkező pénzügyi megrázkódtatás vagy nemteljesítés esetén a helyi szervezet jelentős fedezetlen pozíciókkal rendelkezhet, és alig vagy egyáltalán nem férhet hozzá a zökkenőmentes leépítésükhöz szükséges személyzethez és infrastruktúrához. Ez rontja mind a helyi szervezet helyreállítási képességét súlyos stressz esetén, mind adott esetben a szanálhatóságát. Ez különösen fontos a harmadik országra is kiterjedő keretrendszerekben, ahol pénzügyi stressz idején számos érintett szervezet és érdekcsoport eltérő érdekei kiadáscsökkentéshez és elkülönítéshez vezethetnek. Másodszor, az, hogy a kockázatkezelési erőforrások és infrastruktúra az EU-n kívül található, még normál körülmények között is akadályozhatja a bankot a kockázatok feltárásában, mérésében és monitorozásában, továbbá emiatt kevésbé átlátható lehet a szervezetirányítás és a döntéshozatal. Harmadszor, a kockázatoknak és a bevételeknek harmadik országbeli leányvállalatokhoz való átcsoportosítása ronthatja a helyi banki vezetésnek kínált ösztönzői struktúrát.

A részlegfeltérképezési felülvizsgálat első szakasza, amelyet hét pénzintézetre és kapcsolt befektetési vállalkozásra kiterjedően indítottunk, megállapította, hogy a tevékenységüket az euroövezetbe áthelyező bankok még nem tartották teljes mértékben ellenőrzésük alatt a mérlegeiket az EKB 2018. évi felügyeleti elvárásai szerint. Az értékelt kereskedési részlegek mintegy 70%-a továbbra is alkalmazott kockázatátruházási (back-to-back) könyvelési modellt, mintegy 20%-uk pedig megosztott felépítésű volt, azaz az EU-n kívül található elsődleges kereskedési részleg „másodpéldányát” hozták létre az euroövezeti jogi személyen belül az ott keletkezett kockázat kezelése céljából.

A fenti megállapításokra válaszul az EKB tisztán kockázatalapú, a lényegességen alapuló, arányos megközelítésű felügyeleti ellenőrzést végzett. Közös kockázati mutatók alapján 56 olyan kereskedési részleget azonosítottunk, amelyek felügyeleti intézkedésre adtak okot. Az EKB a lényegességi vizsgálat és a felügyelt szervezetekkel 2022-ben való találkozói nyomán kötelező erejű egyéni határozatokat fog kiadni, amelyek alapján a jövendőbeli bank köteles (i) az euroövezeti jogi személyhez tartozó részlegvezetőt kinevezni egyértelműen meghatározott beszámolási renddel és az adott jogi személy teljesítményéhez kötött javadalmazási struktúrával; (ii) biztosítani, hogy a részleg rendelkezzen megfelelő infrastruktúrával és a helyi kockázatkezeléshez szükséges, kellő számú, tapasztalt kereskedővel; (iii) létrehozni az anyavállalatokkal folyó távkönyvelési gyakorlatra vonatkozó szilárd szervezetirányítási és belső ellenőrzési keretrendszert; valamint (iv) csak korlátozott mértékben támaszkodni a csoporton belüli fedezeti ügyletekre.

A kereskedési részlegek és a hozzájuk kapcsolódó kockázatok felülvizsgálatával nem ér véget az euroövezetbe áttelepülő bankok brexit utáni működési modelljeinek felügyeleti ellenőrzése. Még folyamatban van a hitelkockázat-átcsoportosítási technikáknak, a likviditás és finanszírozás tekintetében az anyavállalatokra való támaszkodásnak, valamint a belső modellek jóváhagyásának vizsgálata.

1.2.2 Üzleti modellek fenntarthatósága és irányítás

1.2.2.1 A bankok digitális átalakulási stratégiái

2022–24 között az egyik felügyeleti prioritás a digitális átalakulás bankokkal szemben támasztott kihívásainak kezelése.

A bankok vezetői testületei elsősorban a digitális átalakulás stratégiai céljainak meghatározásáért és az innovatív technológiák alkalmazásáért felelősek. Az EKB bankfelügyelete főként azt kívánta felmérni, mennyire képesek a bankok olyan digitális stratégiákat kidolgozni és végrehajtani, amelyek alkalmasak az üzleti modelljeik fenntarthatóságának megerősítésére és a kapcsolódó kockázatok körültekintő kezelésére. Szintén változatlanul prioritásunk volt, hogy jobban megismerjük a piaci folyamatokat, és lépést tartsunk a gyorsan fejlődő technológiai környezet hatásával.

A digitalizációról szóló felmérésben olyan információkat gyűjtöttünk, amelyek korábban nem álltak rendelkezésre egységesen a jelentős hitelintézetek körében; az eredmények hasznosak lesznek a különféle felügyeleti tevékenységek számára

Ezért az EKB bankfelügyelete 2022-ben jelentős lépéseket tett a szóban forgó témakörök kezelésében. A piaci tendenciák megértése érdekében (a piaci információszerzési kezdeményezés részeként) néhány vezető piaci szereplővel folytatott magas szintű párbeszéd után minden jelentős hitelintézetet felkértünk, hogy vegyenek részt a digitális átalakulásról és a pénzügyi technológia használatáról szóló felmérésben. Ebben olyan információkat gyűjtöttünk, amelyek korábban nem álltak rendelkezésre konzisztensen a jelentős hitelintézetek körében, és néhány illetékes nemzeti hatóság (INH) a felmérést néhány LSI-vel is elvégezte.

A 2023. februári Felügyeleti Hírlevél az összesített megállapításokra mutató hivatkozással együtt a felmérés főbb üzeneteinek rendszerszintű áttekintését tartalmazza. Általánosságban a felmérés eredményei megerősítették, hogy a bankok egyre inkább digitalizálódnak és innovatív technológiákat alkalmaznak, így átalakul a pénzügyi szolgáltatások és termékek kínálata. A bankok ezeket elengedhetetlennek tartják a piaci részesedésük fenntartása és jövedelmezőségük növelése szempontjából. Digitális átalakulási stratégiai céljaik eléréséhez jellemzően kiszervezésre és külső partnerségre támaszkodnak az informatikai és digitális szaktudás bevonzásáért, megtartásáért és fejlesztéséért folytatott verseny jellemezte környezetben. Ahogy azonban a bankok megnyitják informatikai infrastruktúráikat, fokozott kockázatokkal szembesülnek a külső szereplőkre utaltság és a kiberbiztonság szempontjából. Ezeket a kockázatokat további figyelemmel kell kísérni, és számításba kell venni a bankok szervezetirányítási és kockázatvállalási hajlandósági keretrendszerében.

Mindazonáltal a válaszok heterogének, mivel úgy tűnik, hogy nincs egyetértés arra vonatkozóan, hogy mit jelent valójában a digitális átalakulás – továbbra is igen általános fogalomként értelmezik, amely a technológiák által lehetővé tett üzleti modellekhez, folyamatokhoz és kulturális változásokhoz kapcsolódik. Ezért az elkövetkező években további vizsgálatokat és ellenőrzéseket kell végezni ebben a témában.

A felmérés átfogó eredménye alapvető fontosságú a következőkhöz: (i) a felügyeletek számára a banki kockázatok és bevált gyakorlati megoldások értékelésére kidolgozott útmutatás; (ii) a további célzott ellenőrzést igénylő konkrét felügyelt szervezetekben vagy technológiahasználati esetekben felmerülő kockázatok azonosítása; és (iii) potenciálisan további felügyeleti elvárások meghatározása. A felmérés az új technológiák alkalmazásának alapjául szolgáló üzleti modellekre és szervezetirányításra vonatkozó SREP-módszertan fejlesztése szempontjából is releváns lesz.

Az EKB bankfelügyelete emellett további erőfeszítéseket tett a jövőbeli európai és nemzetközi szabályozói keretrendszer digitalizációjának aktív alakításáért: folytatta a párbeszédet az európai felügyeleti hatóságokkal és a nemzetközi szabványalkotó testületekkel a pénzügyi szektor digitalizációjával és innovációjával kapcsolatos különböző szempontok szabályozásáról. Ezenkívül továbbra is részt vett az EU digitális pénzügyi stratégiájának szabályozási hatályáról és a kapcsolódó – például a kriptoeszközök piacairól[6], a digitális működési rezilienciáról[7] és a mesterséges intelligenciáról[8] szóló – jogalkotási javaslatokról folyó megbeszélésekben.

1.2.2.2 Hiányosságok a vezető testületek irányítóképességében

A stabil vállalatirányítási rendszerek, a szilárd belső kontrollok és a megbízható adatok normál és válsághelyzetben egyaránt elengedhetetlenek a megfelelő döntéshozatal elősegítéséhez és a túlzott kockázatvállalás mérsékléséhez. A bankok utóbbi években ezen a téren elért eredményei ellenére a felügyeletek továbbra is nagyszámú strukturális hiányosságot tapasztalnak a belső ellenőrzési funkciókban, a vezető testületek működésében és a kockázatiadat-összevonási és adatszolgáltatási képességekben.

Az EKB bankfelügyelete ezért vesz részt több olyan tevékenységben, amelynek célja, hogy előrelépést érjen el ezen a területen, különös tekintettel a belső irányítási és a stratégiai kormányzási képességek megerősítésére. A 2022 és 2024 közötti időszak során ilyen tevékenység lesz többek között a vezető testületeik összetételében és működésében hiányosságokkal küzdő bankok célzott felülvizsgálata, a helyszíni ellenőrzés, a célzott, kockázatalapú (ismételt) alkalmassági vizsgálat, a vizsgálatok során a sokféleséget tükröző megközelítés kidolgozása, a 2016. évi felügyeleti nyilatkozat[9] aktualizálása, valamint az adatgyűjtés.

2022-ben az EKB bankfelügyelete befejezte az adatgyűjtést a bankok vezetői testületének összetételéről és működéséről. A vizsgálat feltárta, hogy a bankok vezető testületein belül nő a hivatalos függetlenség mértéke, de ezen számos esetben tovább lehetne javítani. Kimutatta emellett azt is, hogy mind a nemek, mind a szakértelem tekintetében (különösen az olyan területeken, mint az informatika) lehetne fokozni a sokszínűséget, amelyet régóta kulcsfontosságúnak ismernek el az eredményes szervezetirányítás szempontjából. Az igazgatótanácsok utódlástervezési politikái szintén további javításra szorulnak. Az EKB bankfelügyelete a 2022-es SREP keretében figyelemmel kísérte a felsorolt megállapításokat, és felkérte azokat a bankokat, amelyeknek még nem volt sokszínűségi szabályzatuk vagy ilyen célkitűzésük, hogy alakítsák ki ezek kereteit. E tekintetben a bankokkal közölt felügyeleti elvárások világosan megfogalmazták, hogy a célkitűzéseknek tartalmazniuk kell az alulreprezentált nem arányát a bankok vezető testületi szintjén, és több jellemzőre is ki kell terjedniük, például az életkorra, a nemre, a földrajzi származásra, valamint a tanulmányi és szakmai háttérre. A közös felügyeleti csoportok folyamatos felügyeleti tevékenységük részeként nyomon követik, hogyan ültetik át a bankok az említett keretrendszereket a gyakorlatba.

A vállalatirányítási rendszerek minden bank számára fontosak, a méretétől függetlenül. Ezért az EKB bankfelügyelete 2021–22-ben a kevésbé jelentős hitelintézetek vállalatirányítási rendszerének tematikus felülvizsgálatát[10] is elvégezte, 21 részt vevő ország több mint 200 LSI-ből álló mintájából származó adatok felhasználásával. Az eredmények több gyenge pontot feltártak a kevésbé jelentős hitelintézetekben, és rávilágítottak a folyamatos javulás fontosságára, amelyet elősegít a felügyeletek között minden szinten zajló, folyamatos párbeszéd. Az EKB bankfelügyelete és a nemzeti felügyeletek továbbra is támogatják az európai felügyeleti elvárások és a belső irányításra vonatkozó standardok nagyobb fokú összehangolását, és ennek során kezelik a feltárt hiányosságokat.

1.2.3 Újonnan felmerülő kockázatok

1.2.3.1 Informatikai és kiberbiztonsági kockázat

Az informatikai és kiberbiztonsági kockázat 2022-ben is a bankszektor fő kockázati tényezője volt

Az Ukrajna elleni orosz háború dacára az EKB-nak bejelentett kiberbiztonsági események száma 2022 első három negyedévében viszonylag stabil maradt 2021 azonos időszakához képest.

2022-ben az EKB bankfelügyelete számos helyszíni és nem helyszíni felügyeleti tevékenységet folytatott az informatikai és kiberkockázattal kapcsolatban, a következő tanulságokkal: Először is, a bankoknak még mindig van javítanivalójuk az alapvető kiberbiztonsági intézkedések végrehajtása terén, mivel a 2022-ben lefolytatott helyszíni informatikai kockázati ellenőrzések során a súlyos problémák mintegy felét elsősorban az informatikai biztonság és a kiberbiztonsági kockázat területén találtuk. Másodszor, néhány évnyi folyamatos növekedés után az életciklusuk végén járó rendszerekre való támaszkodás mértéke stabilizálódott, bár igen magas szinten. Harmadszor, változatlanul az adatminőség-kezelés a legkiforratlanabb kockázatkezelési terület, és néhány kiemelt kontrollintézkedés több bankban még nem valósult meg tökéletesen. Negyedszer, jelentősen nőtt az informatikai környezetre hatást gyakorló kritikus projektek száma, ami nyilvánvalóan megmutatja, milyen fontos, hogy megfelelő irányítási eljárások legyenek érvényben az informatikai fejlesztésekhez és projektekhez.

Ezen túlmenően, az EKB bankfelügyelete 2022-ben első ízben tudta összegyűjteni a jelentős hitelintézetektől az összes kiszervezési nyilvántartást. Ezek előzetes elemzése megerősítette, hogy a téma nagy jelentőséggel bír: a bankok mintegy 60 000 aktív kiszervezési szerződésről számoltak be, amelyek fele a legfontosabb funkcióikat fedte le. Míg az ilyen szerződések mintegy 40%-a infokommunikációs szolgáltatáshoz kapcsolódik, a bankok kiszervezési megállapodást kötnek mindenféle kritikus funkcióra, többek között például a belső kontrollra, az ügyfeleknek nyújtott és az adminisztratív szolgáltatásokra, a pénzforgalmi szolgáltatásokra vagy a készpénzkezelésre.

A külső szereplőkre utaltságról gyűjtött információk segítettek egyes olyan felmerülő kockázatok és kihívások meghatározásában is, amelyeket megfelelően kell kezelni, ideértve számos nehezen helyettesíthető, kritikus szolgáltató létezését, a bankok jelentős operatív függőségét az unión kívüli országok vállalataitól és az általuk nyújtott szolgáltatásoktól, valamint jelentős számú olyan szerződést, amelyek még mindig nincsenek teljesen összhangban sem az Európai Bankhatóság (EBH) iránymutatásaival, sem az EKB ezzel kapcsolatos felügyeleti elvárásaival.